Atps Contabilidade e Orçamento Publico

21

Universidade Anhanguera - UNIDERP Centro de Educação a Distância Curso de Ciências Contábeis Contabilidade e Orçamento Público Nomes dos Acadêmicos RA: Anderson Martins de Freitas RA: 423198 Ednéia Rodrigues de Souza Ribeiro dos Santos RA: 414863 Ítala Patrícia Almeida de Siqueira RA: 419290 Miriam Pereira Leal RA: 425250 Sara Cristina Dias de Jesus RA: 421540 ATIVIDADE AVALIATIVA DESAFIO DE APRENDIZAGEM Nome Professor EAD: Prof.ª Esp. Deisi Lima Martins

-

Upload

itala-patricia -

Category

Documents

-

view

217 -

download

5

description

hggyg

Transcript of Atps Contabilidade e Orçamento Publico

Universidade Anhanguera - UNIDERP

Centro de Educação a Distância

Curso de Ciências Contábeis

Contabilidade e Orçamento Público

Nomes dos Acadêmicos RA:

Anderson Martins de Freitas RA: 423198

Ednéia Rodrigues de Souza Ribeiro dos Santos RA: 414863

Ítala Patrícia Almeida de Siqueira RA: 419290

Miriam Pereira Leal RA: 425250

Sara Cristina Dias de Jesus RA: 421540

ATIVIDADE AVALIATIVA DESAFIO DE APRENDIZAGEM

Nome Professor EAD:

Prof.ª Esp. Deisi Lima Martins

Campo Verde-MT

Novembro/2015

CENTRO DE EDUCAÇÃO A DISTÂNCIA DA UNIVERSIDADE

ANHANGUERA-INTERATIVA

CIÊNCIAS CONTÁBEIS

Anderson Martins de Freitas RA: 423198

Ednéia Rodrigues de Souza Ribeiro dos Santos RA: 414863

Ítala Patrícia Almeida de Siqueira RA: 419290

Miriam Pereira Leal RA: 425250

Sara Cristina dias de Jesus RA: 421540

Contabilidade e Orçamento Público

Professor Tutor: Prof.ª. Esp. Deisi Lima Martins

Professora Presencial: Aline Quarantani

Trabalho apresentado ao curso de Ciências Contábeis na disciplina Contabilidade e Orçamento Público para obtenção de nota Parcial. Professor EAD: Prof.ª. Esp. Deisi Lima Martins e Professora Presencial: Aline Quarantani.

CAMPO VERDE-MT

2015

SumárioINTRODUÇÃO.................................................................................................................4

ETAPA - 1.........................................................................................................................5

ETAPA - 2.........................................................................................................................7

ETAPA - 3.......................................................................................................................11

ETAPA – 4......................................................................................................................13

CONCLUSÃO.................................................................................................................15

REFERÊNCIAS BIBLIOGRÁFICAS............................................................................16

INTRODUÇÃO

Orçamento Público são o planejamento e execução dos gastos públicos, elaborado pela

administração pública com objetivo melhorar a qualidade e a quantidade de serviços prestados

à sociedade, dentro das previsões de receitas e despesas necessárias para a execução do plano

de ação governamental. Há interesse da população em saber dados que envolvam o

orçamento de suas cidades, a cada dia vemos mais pessoas discutindo, criticando, elogiando e

até mesmo dando sugestões do que deveria ou não ser feito com o dinheiro destinado a aos

investimentos públicos. Essa ferramenta é coloca a disposição da população para acompanhar

os gastos da prefeitura é sem duvida a forma mais eficaz de fiscalizar o destino que tem o

dinheiro pago em taxas, tributos e outras contribuições pagas ao município. Ainda assim para

a grande maioria da população o orçamento que é divulgado continua sendo um grande

amontoado de papéis e números que não condizem com a realidade da destinação que tem a

receita municipal, ou até mesmo não tem significado nenhum por não entenderem para que

sirva.

4

ETAPA - 1Identificação do município

Município Campo Verde é um município brasileiro do estado de Mato Grosso.

Localiza-se a uma latitude 15º32'48" sul e a uma longitude 55º10'08" oeste, estando a uma

altitude de 736 metros. Sua população estimada em 2013 era de 36.800 habitantes. Campo

Verde recebeu status de município pela lei estadual nº 5314 de 4 de julho de 1988, com

território desmembrado dos municípios de Cuiabá e Dom Aquino. [6]

.

Localização Geográfica.

• ÁREA TERRITORIAL: 3.823,979 Km²

• IDH-M: 0,826 (IBGE - 2008)

• Arrecadação/ICMS: R$ 870.454.216,02 (2009)

• ALTITUDE DA SEDE DO MUNICÍPIO: 820m

• COORDENADAS GEOGRÁFICAS: Latitude S 18º48’459”, Longitude W 52º36’003”

Sigla: SSXW.

• CLIMA: Tropical Úmido (com estação chuvosa no verão e seca no inverno). Temperatura

Anual 13 à 28ºC (medidas diárias)

• PRECIPITAÇÃO PLUVIOMÉTRICA: 1.850mm (média anual)

• HIDROGRAFIASOLOS: Latos solo vermelho profundo e solo misto (arenoso/argiloso

Liso)

• RELEVO: município compreende um planalto totalmente mecanizável com altitude média

de 820m; o restante é formado de áreas mais baixas, 500 à 600m de altitude, levemente

onduladas.

• BASE ECONÔMICA: Agricultura, agropecuária.

• POPULAÇÃO: Aproximadamente 39.850 habitantes.

Orçamento previsto para o ano de 2016.

Prefeitura municipal de Campo verde, em 2016, a estimativa do total de receitas

correntes é de R$ 90.084.990,00 e o total de receitas de capital encontra-se num montante de

5

R$ R$ 22.618.000,00. Enquanto isso o orçamento de despesas, previsto para o ano de 2016 é

estimado em R$ 61.254.020,00.

A secretaria da municipal de Educação receberá um montante R$ 8.388.190,00 em

continuação dos investimentos anteriores da educação do município, mantendo a cidade entre

as melhores em educação infantil do Estado, por três anos consecutivos tivemos uma das

maiores índice do IDEB.

:

I – Poder Legislativo

• Câmara Municipal R$ 5.709.000,00

II – Poder Executivo

• Gabinete do Prefeito R$ 1.012.200,00

• Secretaria Municipal de Governo R$ 250.300,00

• Secretaria Municipal de Administração R$ 2.391.780,00

• Secretaria Municipal de Obras Transp. Serv. Público R$ 15.814.960,00.

• Secretaria Municipal de Saúde R$ 18.711.600,00

• Secretaria Municipal de Assistência Social R$ 5.445.530,00

• Secretaria Municipal Desenvolvimento Econômico e Meio Ambiente R$ 4.984.030,00

• Secretaria Municipal de Educação, Cultura. Desporto e Lazer R$ 25.331.690,0

• Reserva de Contingência R$ 375.000,00

Orçamento por Habitante.

O orçamento per capita de uma cidade é calculado sobre o orçamento do município,

dividido pelo número de habitantes. Neste caso chapadão do Sul se encontra com uma média

de R$ 4, 500,00 por habitante.

Campo Verde - MT

População: 27.577 Hab.

Orçamento Previsto 2011 R$ 90.000.000

6

ETAPA - 2

Orçamento Público

Peça de Planejamento Definição Prazo de Apresentação Conteúdo

PPA – Plano Plurianual É um plano de médio prazo, através do qual se procura

ordenar as ações do governo que levem ao atingi mento dos objetivos e metas fixadas para um

período de quatro anos, ao nível do governo federal, e também de quatro anos ao nível dos

governos estaduais e municipais. Vigência até o final do primeiro exercício financeiro do

mandato presidencial subsequente será encaminhado até quatro meses antes do encerramento

do primeiro exercício financeiro devolvido para sanção até o encerramento do segundo

período da sessão legislativa. De forma regionalizada, as diretrizes, objetivos e metas da

administração pública para as despesas de capital e outras decorrentes e para as relativas aos

programas de duração continuada.

LDO – Lei de Diretrizes Orçamentárias Orientarem a elaboração dos orçamentos

anuais, compreendidos aqui o orçamento fiscal, o orçamento de investimento das empresas e

o orçamento da seguridade social, de forma a adequá-los às diretrizes, objetivos e metas da

administração pública, estabelecidos no plano plurianual. 30 de abril Compreenderão as metas

e prioridades da administração pública, incluindo as despesas de capital para exercício

financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as

alterações na legislação tributária e estabelecerá a política de aplicação das agências

financeiras oficiais de fomento.

LOA – Lei Orçamentária Anual Orçamento é um ato de previsão de receita e fixação

da despesa para um determinado período de tempo, geralmente, um ano, e constitui o

documento fundamental das finanças do Estado, bem como da Contabilidade Pública. 31 de

agosto Para viabilizar a concretização das situações planejadas no plano plurianual e,

obviamente, transformá-las em realidade, obedecida a lei de diretrizes orçamentárias, elabora-

se o Orçamento Anual, onde são programadas as ações a serem executadas, visando alcançar

os objetivos determinados.

Classificação e Estágios da Receita Pública

7

Classificação existe em particularidade no conceito da receita pública, praticado pelas

entidades públicas, no que diz respeito ao fato de se considerar como receita pública todo e

qualquer recolhimento feito aos cofres públicos, Apenas no sentido de informar que esta

identificação é outra das diferenças existentes nos procedimentos adotados pelas entidades

públicas em comparação com as entidades privadas.

Ao observarmos a aspectos legais ou normativos, fatalmente chegaremos à conclusão

de que existem dispositivos em que essa ambivalência se ampara, ou se origina. Encontramos

na Lei n° 4.320/64 o seguinte. “A Lei de Orçamento compreenderá todas as receitas, inclusive

as operações de crédito autorizadas em lei.” E o texto do seu parágrafo único diz: “Não se

consideram para os fins deste artigo as operações de créditos por antecipação de receita, as

emissões de papel moeda e outras entradas compensatórias no ativo de passivo financeiro”.

Exceções de entradas que, pela sua natureza, se constituirão em simples compensação no

ativo e passivo financeiros. Existem dois tipos de receitas, as que devem estar compreendidas

na Lei de Orçamento e dela fazer parte e as que, ao serem recolhidas, verificamos não

pertencerem a poder público, que as arrecada para atender a normas, regulamentos ou

contratos, sendo simplesmente depositário do valor, constituindo-se em simples entradas

compensatórias financeiras e que não devem ser consideradas na Lei de Orçamento. Portanto,

a Receita Pública classifica-se em dois grupos:

Receita Orçamentária é a consubstanciada no orçamento público, consignada na Lei

Orçamentária, cuja especificação deverá obedecer à discriminação constante do Anexo n° 3,

da Lei Federal n° 4.320/64.

Receita extra orçamentária segunda a receita pública, compreende os recolhimentos

feitos que constituam compromissos exigíveis, cujo pagamento independe de autorização

orçamentária e, portanto, independe de autorização legislativa.

Os estágios da Receita Pública são as etapas consubstanciadas nas ações desenvolvidas

e percorridas pelos órgãos e repartições encarregados de executá-las. Nos tempos atuais em

face das técnicas utilizadas, a receita deverá percorrer três estágios, que são:

Previsão corresponde aos valores que a lei do orçamento consignar, pois são estimativas de

receitas que se originam de estudos de previsões, antes de comporem o projeto de lei

orçamentária. As receitas que não fazem parte do orçamento de modo que não serão

consideradas quando da fixação das despesas públicas. São receitas públicas apenas na

acepção mais ampla do termo, O único motivo que justifica sua inserção no conceito de

8

receita, malgrado não se incorporem ao patrimônio público, é que como adentram nos cofres

públicos deverão ser precedidas de lançamento.

Lançamento é administrativo que o Poder Executivo utiliza, visando identificar e

individualizar o contribuinte ou o devedor e os respectivos valores, espécies e vencimentos.

Arrecadação é ato em que são pagos os tributos ou as diversas receitas ao agente arrecadador,

o recolhimento é o ato que se relaciona com a entrega dos valores arrecadados pelos agentes

arrecadadores ao Tesouro Público.

A Despesa Pública classifica-se em dois grandes grupos, a saber:

Despesa Orçamentária é aquela cuja realização depende de autorização legislativa.

Não pode se realizar sem crédito orçamentário correspondente, em outras palavras, é a que

integra o orçamento, despesa discriminada e fixada no orçamento público.

Despesa Extra orçamentaria é aquela paga à margem da lei orçamentária e, portanto,

independente de autorização legislativa, pois se constitui em saídas do passivo financeiro,

oriundas de receitas extra orçamentárias, correspondendo à restituição ou entregam de valores

recebidos, como cauções, depósitos, consignações e outros.

Refere às categorias econômicas, deverá de conformidade com a Portaria

Interministerial n° 163/2001, classificada em: Despesas correntes são todas as despesas que

não contribuem diretamente para formação ou aquisição de um bem de capital, ou seja, são

gastos de natureza operacional, realizados pelas instituições públicas, para a manutenção e o

funcionamento dos seus órgãos.

Despesas de capital são despesas, porém contribuem diretamente para a formação ou

aquisição de um bem de capital, seja, são os gastos realizados pelas instituições públicas, cujo

propósito é o de criar novos bens de capital ou mesmo adquirir bens de capital já em uso,

como é o caso de investimentos, respectivamente, e que constituirão em última análise

incorporações ao patrimônio público de forma efetiva ou através de mutação patrimonial.

A discriminação ordena na classificação programática visa conjugar as funções do

Governo com os programas a serem desenvolvidos. A classifica parte do entendimento amplo

do conceito de Função, isto é, de uma classificação convencional através da qual se procura

identificar os objetivos da intervenção governamental no desenvolvimento social e econômico

da comunidade.

9

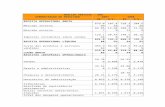

Receitas Correntes

- Receita Tributária R$ 14.015.000,00

- Receita Industrial R$ 120.000,00

- Receita Contribuições R$ 3.000.850,00

- Receita Patrimonial R$ 4.150.400,00

- Receita Industrial R$ 110.000,00

- Receita de Serviços R$ 270.000,00

- Transferências Correntes R$ 62.235.750,00

- Outras Receitas Correntes R$ 2.300.800,00

TOTAL R$ 589.745.620,00

Receitas de Capital

- Operações de Crédito R$ 600.500,00

- Alienação de Bens R$ 55.000,00

- Amortização de Empréstimos R$ 5.420,00

- Transferências de Capital R$ 11.649.100,00

TOTAL R$672,569

10

ETAPA - 3

Modalidade de licitação da aquisição ou contratação do serviço.

A Secretária Municipal de Administração e Planejamento, para a contratação de um advogado

com o salário de R$ 3,500 mensais.

Institucional

Órgão Prefeitura Municipal de Campo verde– MT

Unidade orçamentária Secretária Municipal de Administração e Planejamento Subunidade

Classificação Funcional

Função Administração 04

Projeto/atividades/projetos especiais Manutenção da Assessoria e Consultoria Jurídica

Natureza da despesa

Categoria Econômica Despesa Corrente 3.0.00.00.00

Grupo Pessoal e Encargos Sociais 3.1.00.00.00

Modalidade Aplicações diretas 3.1.90.00.00

Elemento da Despesa Outras despesas de pessoal decorrente de contrato de terceirização

3.1.90.34.00

Sub-elemento da Despesa Assessoria Jurídica 3.1.90.34.01

A modalidade de Licitação da contratação de serviços de um advogado com o salário

de R$ 3.500 mensais é a Carta Convite. A forma de licitação para essa situação é a Carta

Convite é a mais simples de todas as modalidades de licitação. Ela é utilizada para compras

pequenas e prestações de serviços de até R$ 80 mil no caso de materiais e serviços e até R$

150mil para a execução de obras de engenharia civil que atendem, em geral, as necessidades

do dia a dia dos Municipais, também de empresas públicas e de capital misto.

As fases que essa despesa percorreu no Orçamento Público:

PPA – Plano Plurianual estabelece de forma regionalizada as diretrizes, objetivos e

metas da administração pública para as despesas de capital e outras delas decorrentes e para as

relativas aos programas de duração continuada, isto é o Planejamento estratégico.

11

LDO – Lei de Diretrizes Orçamentárias compreende as metas e prioridades da

Administração Pública. Faz a ligação entre o PPA e a LOA, tem por função principal o

estabelecimento dos parâmetros necessários à alocação dos recursos no orçamento anual, de

forma a garantir os objetivos do PPA. Ajusta às ações do governo, previstas no PPA, as ações

disponibilidades de caixa do Tesouro Nacional, isto é o Planejamento tático.

LOA – Lei Orçamentária Anual estima receita e fixa a despesa para o exercício

seguinte, obedecendo ao disposto no PPA, LDO e demais dispositivos legais existentes, isto é

o Planejamento operacional.

FIXAÇÃO: valor total da despesa estabelecida na LOA, verificar junto à contabilidade a

existência de recursos orçamentários.

EMPRENHO: é autoridade competente que cria para o Estado, obrigação de pagamento

pendente ou não de programo de condição, é a garantia que o prestador de serviço receberá o

valor contratado.

LIQUIDAÇÃO: consiste na verificação do direito adquirido pelo credor tendo por base os

títulos e documentos comprobatórios do respectivo crédito.

PAGAMENTO: a efetiva saída de numerário da conta única do tesouro nacional em favor do

credor. a despesa seja paga, ou seja, quando o prestador de serviço tenha efetivado o contrato,

neste caso mensalmente.

12

ETAPA – 4

LEI DE RESPONSABILIDADE FISCAL

A Lei de Responsabilidade Fiscal (Lei Complementar nº 101, de 04/05/2000)

estabelece, em regime nacional, parâmetros a serem seguidos relativos ao gasto público de

cada ente federativo (estados e municípios) brasileiro. Restrições orçamentárias visam

preservar a situação fiscal dos entes federativos, de acordo com balanços anuais, com o

objetivo garantirem a saúde financeira de estados e municípios, aplicação de recursos nas

esferas adequadas e uma boa herança administrativa para os futuros gestores. Esta lei prevê,

portanto, um mecanismo de maior controle nas contas públicas.

É um mecanismo de fiscalização e transparência. A LRF busca reforçar o papel da

atividade de planejamento e, mais especificamente, a vinculação entre o planejamento e a

execução do gasto público. com objetivo muito importante desta lei é a Responsabilidade

Social. Com esse objetivos são previstas: A participação popular na discussão e elaboração

dos planos. A disponibilidade das contas dos administradores, durante todo o exercício, para

consulta e apreciação pelos cidadãos e instituições da sociedade; A emissão de relatórios

periódicos de gestão fiscal e de execução orçamentária, igualmente de acesso público e ampla

divulgação.

No que diz respeito ao equilíbrio das contas públicas, o equilíbrio que busca a LRF é o

equilíbrio autossustentável, aquele que prescinde de operações de crédito e, portanto, sem

aumento da dívida pública. Assim, o intuito é que os gastos sejam feitos com o dinheiro de

que a prefeitura dispõe.

A Lei de Responsabilidade Fiscal trabalha em conjunto com a Lei Federal 4320/64

que normatiza as finanças públicas no país. Estabelece as normas gerais para a elaboração e o

controle dos orçamentos e balanços, aquela estabelece normas de finanças públicas voltadas

para a gestão fiscal, atribui à contabilidade pública, novas funções no controle orçamentário,

financeiro, garantindo-lhe um caráter mais gerencial. Um conceito importante e necessário

para entender como funciona a lei é a Receita Corrente Líquida (RCL), uma vez que ela é a

base para todos os cálculos.

Ela é somatório das receitas tributárias, de contribuições patrimoniais, industriais,

agropecuárias, transferências correntes e outras receitas também correntes.

Dela são deduzidos: Na União, os valores transferidos aos Estados e Municípios por

determinação constitucional ou legal, e também as contribuições para o PIS (Programa de

13

Integração Social); Nos Estados, as parcelas entregues aos Municípios por determinação

constitucional; Na União, nos Estados e nos Municípios, a contribuição dos servidores para o

custeio do seu sistema de previdência e assistência social e as receitas provenientes da

compensação financeira entre diferentes sistemas de previdência.

14

CONCLUSÃO

Ao Concluir o trabalho tivemos um bom conhecimento sobre o orçamento público,

pois este é garantidor de distribuição de bens e serviços à sociedade em geral, gerando com

isso melhorias e renda, melhorando assim a vida social das futuras gerações. Enfatizamos a

importância da PPA, LDO e LOA, sem essas leis é impossível o entendimento do orçamento

público. Devido à implantação desses programas orçamentários, foi possível estimar melhor

as receitas e fixar as despesas, e ainda melhorou a fiscalização após a promulgação Lei de

Responsabilidade Fiscal.

A criação dessa lei Complementar nº101/2000, de 04 de maio de 2010, teve como

principal objetivo estabelecer normas de finanças públicas voltadas para a responsabilidade na

gestão fiscal, mediante o cumprimento de metas de resultados entre receitas e despesas e a

obediência a limites e condições no que tange a renúncia de receita, geração de despesas com

pessoal, da seguridade social e outras dívidas consolidada e mobiliária, operações de crédito,

inclusive por antecipação de receita.

Contabilidade pública registra a previsão da receita e a fixação da despesa,

estabelecidas no Orçamento Público, escritura a execução orçamentária da receita e da

despesa, faz a comparação entre a previsão e a realização das receitas e despesas, controla as

operações de crédito, a contabilidade pública também está interessada em todos os atos

praticados pelo administrador, tanto natureza orçamentária, Ela não está interessada só no

patrimônio e suas variações, mas também no orçamento e sua execução.

A sociedade não tolera mais conviver com administradores irresponsáveis e hoje cada

vez mais paga a conta com o mau uso do dinheiro público é o cidadão, o contribuinte. A

irresponsabilidade hoje, em qualquer nível de governo, resultará amanhã em mais impostos,

menos investimentos, mais inflação, que é o mais perverso dos impostos, pois incide sobre os

mais pobres. É este tipo de postura danosa para o País, que é coibida pela Lei de

Responsabilidade Fiscal. Ter uma conduta responsável é dever de cada governante. Por isso a

Lei de Responsabilidade Fiscal pode ser considerada de fundamental importância.

15

REFERÊNCIAS BIBLIOGRÁFICAS

FERREIRA FILHO, Manoel Gonçalves. Comentários á Constituição Brasileira de 1998. São

Paulo Saraiva, 1990-1995.

VIERA, Oscar Vilhena. Supremo Tribunal Federal São Paulo Revista dos Tribunais, 1994.

KOHAMA, Heilio - Livro de Contabilidade Pública “Teoria e Prática”, São Paulo, Ed. Atlas,

11ª Edição. 2011.

MINISTÉRIO DA FAZENDA. Manual de Contabilidade Aplicada ao Setor Público: Plano de

Contas Aplicado ao Setor Público. Disponível em http://www.observatoriosocialdobrasil.org.

br Acesso em: 13 de out. 2015.

http://www.planalto.gov.br . Acesso em: 13 de out. 2015.

https://www.portalsof.planejamento.gov.br. Acesso em: 13 de out. 2015.

.http://www.chapadaodosul.ms.gov.br/site2/diariooficial /. Acesso em: 13 de out. 2015.

16