Atps Controladoria Celso

21

CENTRO DE EDUCAÇÃO À DISTÂNCIA DA UNIVERSIDADE ANHANGUERA- UNIDERP CURSO DE CIÊNCIAS CONTÁBEIS PÓLO – GRAJAÚ NOME ACADÊMICO: ATPS – Controladoria e Sistema de Informações Gerenciais. Disciplina: Controladoria e Sistema de Informações Gerenciais. Ciências Contábeis Tutor á Distância: Msc. Hugo David Santana Grajaú/MA 2013

-

Upload

lucas-lima -

Category

Documents

-

view

19 -

download

0

description

asads

Transcript of Atps Controladoria Celso

CENTRO DE EDUCAÇÃO À DISTÂNCIA DA UNIVERSIDADE ANHANGUERA-UNIDERP

CURSO DE CIÊNCIAS CONTÁBEIS

PÓLO – GRAJAÚ

NOME ACADÊMICO:

ATPS – Controladoria e Sistema de Informações Gerenciais.

Disciplina: Controladoria e Sistema de Informações Gerenciais.

Ciências Contábeis

Tutor á Distância: Msc. Hugo David Santana

Grajaú/MA

2013

ACADÊMICOS:

Desafio de Aprendizagem

Professora Presencial: Maria de Nazaré da Silva Coelho

Tutor á Distância: Msc. Hugo David Santana

Trabalho apresentado ao Curso de

Graduação em Ciências Contábeis da

Universidade Anhanguera UNIDERP,

como requisito para a obtenção de

conhecimento e atribuição de notada

disciplina Controladoria e Sistema de

Informações Gerenciais.

GRAJAÚ-MA

2013

SUMÁRIO

1. INTRODUÇÃO...........................................................................01

1. Etapa 1 .......................................................................................02

2. Etapa 2 .......................................................................................04

3. Etapa 3 .......................................................................................06

4. Etapa 4 .......................................................................................08

CONCLUSÃO..................................................................................11

INTRODUÇÃO

Esta atividade consiste no desenvolvimento de um Plano de Trabalho de

Controladoria, sugerindo a prática de diversas atividades ligadas à função de

controle, iniciando desde o conhecimento da empresa como um sistema

harmonizado de estratégias, práticas e decisões, passando por aspectos da

cultura organizacional e chegando até a análise financeira de operações e

avaliação de resultados de agregação de valor.

1. ETAPA 1: O SISTEMA EMPRESA COM O OBJETIVO DA EFICÁCIA

1.1. Passo 1:

A Eficiência e a eficácia são duas habilidades essenciais para um bom

administrador.

A eficiência é fazer certo, significa fazer um trabalho correto, com o mínimo de

erros. Já a eficácia é fazer a coisa certa, é atingir o objetivo esperado.

Um administrador que faz certo, porém não o que e onde deve ser feito, não

atingirá sua meta. Já um administrador que faz a coisa certa, porém contém

erros, dificilmente atingirá a totalidade de um objetivo, mas pode conseguir

resultados. Sendo assim, a eficácia é primordial ao administrador e a eficiência

é desejável.

1.2. Passo2:

O campo de atuação da Controladoria compreende as organizações,

caracterizadas como sistemas abertos e dinâmicos, interagindo com outras em

determinado ambiente. Entende-se por Sistema um conjunto de elementos

interdependentes que interagem, formando um todo unitário e complexo,

desenvolvendo funções para atingir objetivos comuns. Os sistemas

subdividem-se em:

a) Institucional: missão, visão, valores da organização;

b) Físico: edifícios, instalações, equipamentos;

c) Social: nível de motivação e seu efeito nas atividades da empresa;

d) Organizacional: hierarquia de responsabilidades;

e) Informação: como são obtidas, processadas e geradas as informações da

empresa;

f) Gestão: o que orienta a realização das atividades.

Para exemplificarmos nossos estudos, utilizaremos a SERVMIL, empresa

pertencente à família da aluna Jéssica, integrante do nosso grupo.

A empresa surgiu da experiência adquirida por seus integrantes que

participaram do Crescimento da Industrialização do Vale do Paraíba, Região de

Campinas e da Grande São Paulo a partir da década de 70. Fundada em 2003,

hoje a empresa conta com 10 funcionários, tendo como publico alvo empresas

de médio e grande porte.

A Experiência vivida no Brasil pelo seu Efetivo e no Exterior pelo seu

Engenheiro Responsável envolvendo projetos, fabricação, controle de

qualidade, manutenção, montagens industriais e transferências de tecnologia,

motivou seus fundadores a repassar esses conhecimentos através da

Prestação de Serviços. Identificamos como subsistemas da empresa:

a) Institucional:

• Missão: Propiciar a nossos clientes satisfação nos resultados referentes à

redução de custos, recuperação de custos indevidos e gestão eficiente da

energia elétrica e os representado junto às Concessionárias e Órgãos

Reguladores.

• Visão: Cativar o mercado através de relacionamentos íntegros com os

clientes, identificando suas reais necessidades e apontando as soluções mais

eficientes e econômicas.

• Valores: Ética, Credibilidade, Informação, Eficácia e Cidadania.

b) Físico: a empresa possui um carro e uma Kombi, além das ferramentas e

equipamentos específicos para a execução das atividades. O estabelecimento

é alugado.

c) Social: os funcionários apresentam-se em sua maioria motivados,

acarretando resultados satisfatórios das atividades.

d) Organização: a empresa organizada da seguinte forma:

• Estratégico: Engenheiro Responsável e Sócios.

• Tático: Financeiro, RH e Secretaria.

• Operacional: Encarregado, Eletricista Montador e ½ Oficial.

e) Informação: as informações são transmitidas de maneira clara e acessível a

todos os envolvidos no processo, facilitando o bom desempenho das

atividades.

f) Gestão: os integrantes do nível estratégico orientam as atividades.

1.3. Passo3:

De uma forma simples podemos dizer que Lucro é a parcela excedente da

receita, depois de subtraídos os custos. Porém, até chegarmos ao lucro líquido,

existem várias etapas, como:

✓ Lucro Bruto: É a Receita líquida deduzida dos custos de produção. Tem por

objetivo mostrar a lucratividade das operações da empresa, sem ainda

considerar as despesas administrativas, comerciais e operacionais.

✓ Lucro Operacional: Mostra a capacidade de geração de resultados

proveniente das operações normais da empresa, ou seja, seu potencial de

gerar riqueza em decorrência de suas características operacionais.

✓ Lucro antes de Impostos (LAIR): É o lucro antes do Imposto de Renda e

Contribuição Social.

✓ Lucro Líquido: O lucro Líquido é a ultima demonstração de resultados, é o

lucro deduzido das receitas e despesas financeiras.

O lucro é o indicador mais eficiente do desempenho de uma empresa, sua

origem pode estar em uma excelente gestão. O lucro nada mais é do que o

resultado positivo deduzido das receitas e despesas.

2. ETAPA 2: O MODELO DE GESTÃO E O PROCESSO DE GESTÃO

2.1. Passo1:

A missão da empresa SERVMIL foca-se na satisfação do cliente, incluindo

redução de custo e gestão da energia elétrica, contribuindo para o

desenvolvimento da sociedade, atuando no setor de energia e negócios

associados com segurança e rentabilidade.

Suas crenças e valores objetivam-se na ética profissional, que é considerada

um fator importantíssimo para sua sobrevivência. Isso auxilia os funcionários a

tomar decisões de acordo com os princípios da organização. Os valores éticos

tendem a especificar a maneira como a empresa administrará os negócios e

consolidar relações com fornecedores, clientes e outras pessoas envolvidas.

Para obter credibilidade e confiança, a SERVMIL busca ser convincente,

objetiva e consciente das próprias ações. Agregar o valor da confiança para

toda sua cadeia de funcionários, clientes e fornecedores é essencial para a

estabilidade da companhia e sua marca.

Ela mede a relação entre os resultados obtidos e os objetivos pretendidos, ou

seja, busca ser eficaz, conseguir atingir seu objetivo.

A empresa busca ainda, incorporar a Cidadania Empresarial. Estabelecer quais

são as regras de convivência em sociedade, que é de suma importância para

determinarmos uma nova noção de justiça e igualdade, que garanta um mínimo

de bem estar para todos. Define um alto padrão de conduta ética da

corporação em relação aos dois principais públicos de qualquer organização:

funcionários e comunidade. A sua importância está no fato de que o respeito

aos direitos humanos, tanto dos funcionários quanto da comunidade, é um forte

fator de sucesso para a empresa.

2.2. Passo2:

O sistema de Planejamento Estratégico representa uma postura cuja essência

é organizar, de maneira disciplinada, as maiores tarefas da empresa e

encaminhá-las para manter uma eficiência operacional nos seus negócios e

guiar a organização para um futuro melhor e inovador. A ação de planejar

pressupõe alguns pontos básicos:

• objetividade: origina todas as outras tarefas, sendo a primeira análise daquilo

que se quer, de acordo com os objetivos gerais da empresa;

• exeqüibilidade: possibilidade de se fazer, conjugando o bom senso auxiliado

pela informação, envolvendo a pesquisa e as discussões com os grupos;

• precisão: o somatório dos resultados anteriores fornece os parâmetros dos

resultados concretos do planejamento, medindo o produto final;

• unidade: é o fator determinante entre os componentes do planejamento, que

fazer com que suas etapas se identifiquem com as características do próprio

planejamento, quando as suas várias atividades devem estar voltadas para a

unidade, mantendo o equilíbrio;

• flexibilidade: permite à equipe de planejamento movimentar-se em diversas

áreas e, sendo flexível, é adaptável para se lidar com fatores não

padronizados;

Síntese e especificidade: resultado final do que foi realizado, demonstrando as

soluções ou medidas recomendadas. As rápidas mudanças que vêm

impactando as organizações são um desafio contínuo à sua adequada gestão.

Para isso, necessitam reestruturar sua forma de gestão, alterando sua

estrutura organizacional, de modo a obter um adequado controle de suas

atividades estratégicas e operacionais, que lhes permita obter a desejada

eficácia e, conseqüentemente, o cumprimento de sua missão.

2.3.Passo

No mercado competitivo, muitas empresas encontram dificuldades para se

adaptarem a esse cenário, pois implica a submeterem a sua gestão a

mudanças bruscas e em maior freqüência. Com essas alterações, afetam um

pouco a eficiência de seus sistemas de controle, implicando na necessidade de

se adaptar a novos conceitos e técnicas que possibilitem o adequado controle

das atividades. Com isso dificulta a formulação do planejamento e das

estratégias, para assim viabilizar a consecução dos resultados planificados e a

tomada de decisão.

Assim sendo, identificamos como possíveis problemas que a empresa

estudada poderia enfrentar em sua gestão inicial a tentativa de adaptação no

cenário competitivo do mercado em que participa, acarretando em dificuldade

no planejamento estratégico devido à inexperiência, e, conseqüentemente,

mudanças precipitadas em sua estrutura.

3. ETAPA 3: MISSÃO E ESTRUTURA DA CONTROLADORIA E O PAPEL

DECONTROLER.

3.1.Passo

A missão da controladoria é assegurar a eficácia da empresa por meio da

otimização de seus resultados.

Lucro : melhor medida da eficácia empresarial.

Na atual dinâmica da economia global, as empresas são obrigadas a estar

sempre em compasso de transição. Nesse cenário, o controller tem papel

importante, gerando informações confiáveis e eficazes, supervisionando os

setores de contabilidade, finanças, administração, informática e recursos

humanos, tomando decisões que envolvem a todos e principalmente atuando

constantemente em mudanças (de mercado, tecnologias, sistemas de gestão,

etc.), assumindo assim, um papel fundamental dentro das organizações

É necessário que o profissional de hoje domine novos requisitos, mas que não

pertencem especificamente ao campo de sua formação técnica. Obter

necessariamente conhecimentos de “capital humano”, como ter a capacidade

de gerenciar pessoas, dominar a comunicação, línguas estrangeiras e ter

espírito de liderança. “Um dos atributos mais valorizados pelo profissional de

controladoria é saber influenciar pessoas e ter aptidão para vender bem seus

projetos

Ela utiliza primordialmente o controle e o processo de planejamento e

orçamento como metodologias nos desempenhos de suas funções. O

encarregado pela área de Controladoria em uma empresa é chamado de

Controler ou Controlador. Tal área é considerada um órgão de staff, ou seja, de

assessoria e consultoria, fora da pirâmide hierárquica da organização.A

controladoria se apóia num sistema de informações e numa visão

multidisciplinar, sendo responsável pela modelagem, construção e manutenção

de sistemas de informações e modelos de gestão das organizações, a fim de

suprir de forma adequada as necessidades de informação dos gestores

conduzindo-os durante o processo de gestão a tomarem melhores decisões.

Por isso é que se exige dos profissionais da controladoria uma formação sólida

e abrangente a cerca do processo de gestão organizacional.

3.2.Passo

A auditoria interna é uma especialização das ciências contábeis, uma espécie

de ferramenta de controle. Designa-se a avaliar dados financeiros e de outros

tipos, no sentido de auxiliar a administração. Surgiu da necessidade de uma

certeza maior em relação à situação patrimonial por parte dos proprietários,

para que pudessem tomar decisões corretas e coerentes.

O principal objetivo do auditor interno é avaliar ao funcionamento dos controles

internos e aos resultados obtidos em determinado setor. Essas avaliações

podem ter enfoque Contábil/Financeiro, Operacional, Sistemas, Qualidade ou

Gestão.

Para que a auditoria traga resultados coerentes, o funcionário encarregado da

função de auditor interno não deve participar de nenhuma das atividades das

quais irá avaliar, para que isso não interfira em suas opiniões.

Ou seja, a auditoria interna é uma ferramenta extremamente importante nas

organizações bem sucedidas, pois auxilia a administração da empresa,

assegurando que os controles internos e atividades exercidas estejam sendo

habilmente executadas, e que os dados contábeis sejam de confiança.

3.3.Passo

A Controladoria, enquanto área responsável por suprir as necessidades

informativas dos gestores de uma organização, necessita de uma metodologia

de trabalho que lhe permita desenvolver esta atividade de forma mais dinâmica

e econômica possível.

Por conta dessa visão integradora da atuação dos profissionais da

Administração e da Contabilidade, observa-se a necessidade da adoção do

modelo sistêmico nas organizações e, em decorrência, do gerenciamento por

processos. Para isso, torna-se importante a implementação do chamado ciclo

PDCA (Planejar, Desenvolver, Controlar e Agir) onde cada uma dessas etapas

é atendida pelas informações oriundas dos Sistemas de Informação Gerencial

e Contábil, sendo necessário que estas sejam oportunas, corretas, confiáveis e

com periodicidade necessária, viabilizando, assim, o controle e a tomada eficaz

de decisões por parte dos gestores da organização.

O Sistema de Informação Contábil ou o Sistema de Informação

deControladoria é o meio que o Controller utiliza para efetivar a contabilidade e

a informação contábil dentro da organização, para que esta seja utilizada em

toda a sua plenitude. Para tanto, há necessidade de se aplicar à estruturação

do sistema de informação contábil o enfoque sistêmico, pois, além de ser um

sistema de informação, a contabilidade, como um sistema aberto, está dentro

do ambiente do sistema empresa.

Analisando essas informações em relação à empresa escolhida (SERVMIL),

identificamo-la como micro-empresa e prestadora de serviços elétricos, os

quais já foram descritos na etapa anterior.

Assim como qualquer empresa que almeja alcançar uma vantagem

competitiva, acreditamos que seria fundamental a implantação de um

departamento de Controladoria na empresa, o qual atenderia o setor Financeiro

e, através das análises e relatórios gerados nesse setor, obter informações-

chaves para o setor estratégico nas tomadas de decisão.

Seriam emitidos pelo departamento de controladoria, então, além dos relatórios

contábeis voltados para a parte estratégica e de tomada de decisão, relatórios

mais simplificados e de fácil entendimento que seriam disponibilizados para

todos os funcionários, a fim de que estes possam compreender a situação da

empresa, se sentam parte do processo, e se envolvam mais nas atividades

facilitando o cumprimento das metas empresariais.

4. ETAPA 4: O VALOR DA EMPRESSA –O FOCO DA CONTROLADORIA

4.1Passo

O Economic Value Added – EVA, ou Valor Econômico Adicionado, é o mais

“novo” instrumento de medida de valor. É a medida de desempenho financeiro

que vê mais de perto, do que qualquer outro instrumento, o lucro econômico

verdadeiro da empresa.

Embora seja um dos melhores instrumentos para avaliação se uma empresa

cria ou destrói valor, o EVA deve ser usado com muita atenção, pois requer

que todos na empresa conheçam a metodologia para que este possa resultar

nos objetivos previamente traçados.

2008

Capital Total Investido: 6.637.213,000

Capital Próprio: 5.407.716,000

Capital de Terceiros: 1.229.497,000

Custo de Capital: 15%

= 6.637.213,000 x 15% = 995.581,950

Lucro Liquido 2009 = 591.580,000

EVA = L.O (1-T) – (investimento x custo do capital)

EVA = 591.580.000 – (6.637.213.000 x 15%) = 591.580.000 – 995.581.950

EVA = - 404.001.950

Podemos verificar que o Grupo Pão de Açúcar não obteve o resultado

esperado, ou seja, não teve valor adicionado.

Podemos analisar devido ao investimento de R$ 6.637.213.000 e o Custo de

Capital de Capital de 15%, o resultado mínimo esperado seria de R$

995.581.950, porém seu Lucro Liquido Operacional foi de R$ 591.580.000,

desta forma gerando (- 404.001.950) não obtendo resultado.

4.2.Passo

Ações Natura

Total das Ações R$ 430.881.416 x R$ 45,35 Ultima data base das ações

29/03/2011 = R$ 19.540.472,21

Podemos observar que de acordo com o mercado que as ações da empresa

tem um valor maior do que o Balanço Patrimonial, no caso da Natura é uma

empresa que esta alavancada desta forma uma empresa confiável para

investir.

4.3.Passo

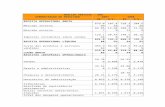

Empresa Britânica Compressores e Maquinas

| |Taxa de Crescimento |0,00% |3,00% |3,00% |3,00% |5,00% |7,50% |

| |ANO |Base ponto 0 |1 |2 |3 |4 |5 |

| | | | | | | | |

| |Receita Bruta |350.000.000 |360.500.000 |371.315.000 |382.454.450 |

401.577.173 |431.695.460 |

|-12,00% |Deduções |(42.000.000) |(43.260.000) |(44.557.800) |(45.894.534) |

(48.189.261) |(51.803.455) |

| |Receita Líquida |308.000.000 |317.240.000 |326.757.200 |336.559.916 |

353.387.912 |379.892.005 |

|-33,00% |Custos dos Produtos/Serviços |(115.500.000) |(118.965.000) |

(122.533.950) |(126.209.969) |(132.520.467) |(142.459.502) |

| |Resultado Bruto |192.500.000 |198.275.000 |204.223.250 |210.349.948 |

220.867.445 |237.432.503 |

|-24,00% |Despesas Salarial |(73.920.000) |(76.137.600) |(78.421.728) |

(80.774.380) |(84.813.099) |(91.174.081) |

|-37,50% |Despesas Gerais |(43.312.500) |(44.611.875) |(45.950.231) |

(47.328.738) |(49.695.175) |(53.422.313) |

|-22,00% |Depreciação |(42.350.000) |(43.620.500) |(44.929.115) |(46.276.988)

|(48.590.838) |(52.235.151) |

|-3,50% |Despesas Financeiras |(10.780.000) |(11.103.400) |(11.436.502) |

(11.779.597) |(12.368.577) |(13.296.220) |

| |Resultado antes Impostos |22.137.500 |22.801.625 |23.485.674 |24.190.244 |

25.399.756 |27.304.738 |

|-25,00% |IR e CSLL |(5.534.375) |(5.700.406) |(5.871.418) |(6.047.561) |

(6.349.939) |(6.826.184) |

| |Resultado Líquido|16.603.125 |17.101.219 |17.614.255 |18.142.683 |

19.049.817 |20.478.553 |

| | | | | | | | |

| |Geração de CX |69.733.125 |71.825.119 |73.979.872 |76.199.268 |

80.009.232 |86.009.924 |

| |Geração de CX Descontado |69.733.125 |62.456.625 |55.939.412 |

50.102.256 |45.745.538 |42.762.133 |

| | | | | | | | |

| |TMA ao ano |15% | | | | | |

| | | | | | | | |

| |Período Previsível |257.005.964 | | | | | |

| |Perpetuidade |285.080.889 | | | | | |

| | | | | | | | |

| |Valor da Operação/Negócio |542.086.853 | | | | | |

Analisando o fluxo de caixa podemos verificar que a empresa demonstra

segurança para investir, pois ela mantém o crescimento futuro.

4.4.Passo

Como instrumento de controle, um Plano deTrabalho de Controladoria será

sempre útil para qualquer organização, independentemente de seu tamanho e

de suas certezas.

Através deste, estabelecem-se metas claras e traça se um plano das atividades

que deverão ser exercidas durante o exercício.

De forma resumida, os objetivos principais do orçamento são:

• Projetar de forma integrada e estruturada o resultado econômico-financeiro de

um processo de planejamento;

• Controlar o desempenho em face dos objetivos e metas definidas

(acompanhamento orçamentário).

Baseando-nos na empresa escolhida nas etapas anteriores e suas

peculiaridades, missão e visão, desenvolvemos o seguinte plano de

Controladoria:

1. Monitorar contratos de serviço;

2. Analisar as prestações de contas;

3. Monitorar o cumprimento da execução das metas contidas do planejamento

da empresa;

4. Avaliar a aplicabilidade das normas exigentes;

5. Treinar e capacitar os profissionais de controladoria;

6. Estruturar a Controladoria Geral;

7. Monitorar e publicar um relatório resumido da execução orçamentária e do

relatório de gestão fiscal;

8. Monitorar a efetivação de receitas;

9. Acompanhar a cada bimestre os limites de despesa e dívida (se houver);

10. Elaborar instruções normativas sobre:

• Liquidação e pagamento;

• Agenda de obrigações na esfera administrativa;

• Alterações orçamentárias.

CONCLUSÃO

Através das atividades desenvolvidas, pudemos perceber a relevância das

atividades ligadas a controladoria, como os relatórios desenvolvidos nessa área

podem ser ferramentas chaves nas tomadas de decisão, bem como a

importância dessa função dentro das organizações bem sucedidas.