ATUALIZAÇÃO Nº 58 (Setembro de 2011) - lexlegis.com.br · transporte de mercadorias, com motor...

36

ATUALIZAÇÃO Nº 58 (Setembro de 2011) set-11 Atualização nº 58 1 Prezado Assinante, 1. Estamos atualizando o Manual Prático do ICMS, em decorrência da edição: a) do Decreto nº 45.717, de 01/09/2011 (MG de 01) - altera o RICMS; b) do Decreto nº 45.728, de 19/09/2011 (MG de 20) - altera o RICMS; c) do Decreto nº 45.738, de 22/09/2011 (MG de 23) - altera o RICMS; d) do Decreto nº 45.747, de 29/09/2011 (MG de 30) - altera o RICMS; e) do Decreto nº 45.748, de 29/09/2011 (MG de 30) - altera o RICMS; 2. Com estas alterações, seu Manual Prático do ICMS está atualizado até o dia 30 de setembro de 2011 3. Nas folhas alteradas, o sombreado indica o texto que foi alterado. 4. Para maior segurança, siga os passos abaixo: a) confira todas as folhas da atualização, de acordo com o quadro abaixo; b) a numeração corresponde à página da frente (anverso); c) os números dentro de uma só moldura indicam que as folhas estão em seqüência; d) o número sombreado (40.1) indica o acréscimo de uma folha nova; e) o número cancelado (13 ) indica que a folha foi eliminada; f) atualize um título de cada vez; g) guarde esta folha de instruções até receber a próxima Atualização. FOLHAS ALTERADAS Qtd. Folha de Instruções 1 1 Disposições Gerais 9 - 10.1 - 40.5 3 Anexo VI - Do Cupom Fiscal - ECF 5 1 Anexo VIII - Da Transferência de Crédito de ICMS I - 11 - 12.1 3 Anexo XV – Da Substituição Tributária III - 3 - 5 - 18.1 - 21 - 51 - 52.1 - 73 - 76.3 - 76.5 10 Total de folhas da atualização, incluindo esta: 18

Transcript of ATUALIZAÇÃO Nº 58 (Setembro de 2011) - lexlegis.com.br · transporte de mercadorias, com motor...

ATUALIZAÇÃO Nº 58 (Setembro de 2011)

set-11 Atualização nº 58 1

Prezado Assinante,

1. Estamos atualizando o Manual Prático do ICMS, em decorrência da edição:

a) do Decreto nº 45.717, de 01/09/2011 (MG de 01) - altera o RICMS; b) do Decreto nº 45.728, de 19/09/2011 (MG de 20) - altera o RICMS; c) do Decreto nº 45.738, de 22/09/2011 (MG de 23) - altera o RICMS; d) do Decreto nº 45.747, de 29/09/2011 (MG de 30) - altera o RICMS; e) do Decreto nº 45.748, de 29/09/2011 (MG de 30) - altera o RICMS;

2. Com estas alterações, seu Manual Prático do ICMS está atualizado até o dia

30 de setembro de 2011

3. Nas folhas alteradas, o sombreado indica o texto que foi alterado.

4. Para maior segurança, siga os passos abaixo: a) confira todas as folhas da atualização, de acordo com o quadro abaixo; b) a numeração corresponde à página da frente (anverso); c) os números dentro de uma só moldura indicam que as folhas estão em seqüência; d) o número sombreado (40.1) indica o acréscimo de uma folha nova; e) o número cancelado (13) indica que a folha foi eliminada; f) atualize um título de cada vez; g) guarde esta folha de instruções até receber a próxima Atualização.

FOLHAS ALTERADAS Qtd.Folha de Instruções 1 1 Disposições Gerais 9 - 10.1 - 40.5 3 Anexo VI - Do Cupom Fiscal - ECF 5 1 Anexo VIII - Da Transferência de Crédito de ICMS

I - 11 - 12.1 3

Anexo XV – Da Substituição Tributária III - 3 - 5 - 18.1 - 21 - 51 - 52.1 - 73 - 76.3 - 76.5

10

Total de folhas da atualização, incluindo esta: 18

2 Atualização nº 58

SERVIÇO DE ATENDIMENTO AO CLIENTE

Objetivando melhor atendê-los, informamos que as sugestões, os elogios, as reclamações e as solicitações de procedimentos deverão ser formalizadas e encaminhadas por e-mail ao Serviço de Atendimento ao Cliente- SAC ([email protected] ). Lembramos que as consultas tributárias elaboradas pelos nossos assinantes devem ser formuladas diretamente no sítio www.lexlegis.com.br.

Atenciosamente, Agda Pinheiro - Gerente Administrativo

Disposições Gerais

set-11 Disposições Gerais 9

a.4 - armas e munições; a.5 - fogos de artifício; a.6 - embarcações de esporte e recreação, inclusive seus motores, ainda que objeto de operações distintas; a.7 - perfumes, cosméticos e produtos de toucador, classificados nas posições 3303, 3304, 3305 e 3307

da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH - com o sistema de classificação adotado a partir de 1º de janeiro de 1997), exceto água-de-colônia (3303.00.20), creme e espuma para barbear (3307.10.00) e desodorante corporal e antiperspirante (3307.20);

a.8 - (Revogado) a.9 - artefatos de joalheira ou ourivesaria das posições 7113 a 7116 da NBM/SH (com o sistema de

classificação adotado até 31 de dezembro de 1996), importados de países não-membros do GATT; a.10 - combustíveis para aviação; a.11 - solvente, exceto o destinado à industrialização nos termos do § 21; b - 12 % (doze por cento), na prestação de serviço de transporte aéreo e nas operações com as seguintes

mercadorias: b.1 - arroz, feijão, fubá de milho, farinha de milho, farinha de mandioca, leite in natura, aves, peixes,

gado bovino, bufalino, suíno, caprino e ovino e produtos comestíveis resultantes de seu abate, em estado natural, resfriados ou congelados, quando de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV;

b.2 - carne bovina, bufalina, suína, caprina e ovina, salgada ou seca, de produção nacional, observado o disposto no item 19 da Parte 1 do Anexo IV;

b.3 - máquinas, aparelhos e equipamentos industriais e máquinas, equipamentos e ferramentas agrícolas, relacionados nas Partes 1 e 2 do Anexo XII;

b.4 - veículos automotores relacionados no item 12 da Parte 2 do Anexo XV; b.5) tratores rodoviários para semi-reboques, classificados no código 8701.20.00, com exceção do caminhão-

trator especial para transporte de minérios ou pedras; veículos classificados no código 8702.10.00; caminhões para transporte de mercadorias, com motor de pistão, de ignição por compressão, classificados na subposição 8704.2; caminhões para transporte de mercadorias, com motor de pistão, de ignição por centelha, classificados na subposição 8704.3; outros veículos automóveis para transporte de mercadorias, com motor de pistão, de ignição por centelha, com capacidade superior a 5 toneladas, classificados na subposição 8704.32; chassis com motor para ônibus e micro-ônibus, classificados no código 8706.00.10; e chassis com motor para caminhões, classificados no código 8706.00.90.

b.6 - produtos da indústria de informática e automação relacionados na Parte 3 do Anexo XII; b.7) móveis classificados na posição 9403 da NBM/SH, assentos classificados nas subposições 9401.30,

9401.40, 9401.50, 9401.61, 9401.69, 9401.71, 9401.79, 9401.80 e 9401.90 da NBM/SH e colchões, estofados, espumas e mercadorias correlatas classificadas nas subposições 3909.50.29, 3921.13, 9404.21.00, 9404.29.00 e 9404.90.00, da NBM/SH, promovidas por estabelecimento industrial;

b.8 - medicamento genérico, assim definido pela Lei Federal n° 6.360, de 23 de setembro de 1976, relacionado em resolução da Agência Nacional de Vigilância Sanitária (ANVISA);

b.9 - fios e fibras, quando destinados a estabelecimento industrial para a fabricação de tecidos e vestuário; b.10 - tecidos e subprodutos da tecelagem, nas operações realizadas entre estabelecimentos de contribuintes

inscritos no Cadastro de Contribuintes do ICMS deste Estado; b.11 - (Revogado) b.12 - ferros, aços e materiais de construção relacionados na Parte 6 do Anexo XII, em operações

promovidas por estabelecimento industrial; b.13 - óleo diesel;

Vigência a partir de 01/01/2012 – A alínea “b.13” será revogada de acordo com o art. 2º do Dec. 45.728, de 19/09/2011 (MG de 20). b.14 - energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período diurno,

nos termos definidos pela Agência Nacional de Energia Elétrica (ANEEL); b.15 - (Revogado); b.16) absorvente higiênico feminino, papel higiênico folha simples, creme dental e escova dental, exceto

elétrica, a bateria, a pilha ou similar, até 31 de dezembro de 2011; b.17) água sanitária, sabão em barra de até 500g (quinhentos gramas), desinfetante e álcool gel, até 31 de

dezembro de 2011;

10 Disposições Gerais

b.18) caderno escolar tipo brochura, lápis escolar, borracha escolar, régua escolar, lápis de cor, giz e apontador para lápis escolar, exceto elétrico, a bateria, a pilha ou similar, até 31 de dezembro de 2011;

b.19) uniforme escolar ou uniforme profissional, assim entendidos as peças de vestuário que contenham externamente a identificação da respectiva instituição de ensino ou empresa, até 31 de dezembro de 2011;

b.20) papel cortado tipos A4, ofício I e II e carta, até 31 de dezembro de 2011; b.21) porta de aglomerado ou medium density fiberboard - MDF - com até 70 cm (setenta centímetros) de

largura, ripas e caibros, até 31 de dezembro de 2011; b.22) laje pré-fabricada, telhas metálicas, forma-lajes metálicas, pontes metálicas, elementos de pontes

metálicas, pórticos metálicos e torres de transmissão metálicas, até 31 de dezembro de 2011; b.23) elevadores, até 31 de dezembro de 2011; b.24) vasos sanitários e pias, inclusive bacia convencional, bacia com caixa de descarga acoplada, sanitário,

caixa para acoplar, lavatório, coluna, lavatório e sua respectiva coluna, cuba, inclusive a de sobrepor, até 31 de dezembro de 2011;

b.25) couro e pele, até 31 de dezembro de 2010; b.26) frutas frescas não alcançadas pela isenção do ICMS, até 31 de dezembro de 2010; b.27) fios têxteis, linhas para costurar e subprodutos da fiação, nas operações destinadas a contribuinte

inscrito no Cadastro de Contribuintes do ICMS e promovidas até 31 de dezembro de 2011; b.28) mercadorias adquiridas em operações promovidas por estabelecimento que opere no âmbito do

comércio eletrônico ou do telemarketing, signatário de protocolo firmado com o Estado, observado o disposto no art. 66, § 9º, deste Regulamento, até 31 de dezembro de 2011;

b.29) produtos semimanufaturados de ferro ou aços não ligados, de seção transversal retangular, classificados na posição 7207.12.00 da NBM (com o sistema de classificação adotado a partir de 1º de janeiro de 1997), até 31 de dezembro de 2011;

b.30 - embalagens destinadas a estabelecimento de contribuinte inscrito no Cadastro de Contribuintes do ICMS, inclusive saco plástico para acondicionamento de lixo, promovidas por estabelecimento industrial ou por cooperativa de produtores rurais com destino ao produtor rural;

b.31 - transformadores de dielétrico líquido, classificados na subposição 8504.2 da NBM/SH, promovidas pelo estabelecimento fabricante;

b.32 - eletrodutos e seus acessórios, de plástico, ferro ou aço, classificados nas posições 3917e 7307 e subposições, 7306.30.00, 7306.90.10, 7306.90.90 da NBM/SH;

b.33 - conversores estáticos classificados na subposição 8504.40 da NBM/SH; b.34 - aparelhos para interrupção, seccionamento, proteção, derivação, ligação ou conexão de circuito

elétrico, classificados nas posições 8535 e 8536 da NBM/SH, exceto a subposição 8536.70.00; b.35 - quadros, painéis, consoles, cabinas, armários e outros suportes com dois ou mais aparelhos

relacionados na subalínea "b.34", classificados na posição 8537 da NBM/SH; b.36 - partes reconhecíveis como exclusiva ou principalmente destinadas aos aparelhos relacionados nas

subalíneas "b.34" e "b.35", classificados na posição 8538 da NBM/SH; b.37 - fios, cabos e outros condutores, para uso elétrico, mesmo com peça de conexão, de cobre ou

alumínio, classificados na subposição 7413.00.00 e nas posições, 7605, 7614 e 8544 da NBM/SH, exceto a subposição 8544.70;

b.38 - recuperador de calor para chuveiros, classificado na subposição 8419.50.21 da NBM/SH; b.39 - lâmpadas classificadas na subposição 8539.22.00 da NBM/SH; b.40 - canetas, cartuchos de tinta para impressora, cartuchos de toner para impressora, fitas para impressora,

bobinas de papel de largura não superior a oito centímetros, disquetes e outras mídias para gravação; b.41 - telhas de até cinco milímetros de espessura, de fibrocimento, classificadas na posição 6811 da NBM/SH; b.42 - ladrilhos e placas de cerâmica para pavimentação ou revestimento, classificados nas posições 6907 e

6908 da NBM/SH; b.43 - válvulas de descarga sanitária com dois botões, classificadas na subposição 8481.80.1 da NBM/SH; b.44 - vidros planos, ainda que beneficiados, temperados ou laminados, classificados nas posições 7003,

7005 e 7007 da NBM/SH; b.45 - bebidas fermentadas alcoólicas classificadas na subposição 2206.00.90 da NBM/SH; b.46 - tubos de aço classificados nas posições 7304, 7305 e 7306 da NBM/SH, destinado a irrigação rural ou

a empresa de construção civil, promovidas por estabelecimento industrial;

Disposições Gerais

set-11 Disposições Gerais 10.1

b.47 - medicamento acondicionado em embalagem hospitalar, máquinas, equipamentos, aparelhos e instrumentos médico-hospitalares e material de uso médico, odontológico ou laboratorial, destinado a fornecer suporte a procedimentos diagnósticos, terapêuticos ou cirúrgicos, promovidas pelo estabelecimento industrial fabricante ou pelo distribuidor hospitalar, desde que destinados a distribuidor hospitalar ou a órgãos públicos, hospitais, clínicas e assemelhados, não-contribuintes do imposto;

b.48 - cachaça e aguardente de cana, promovidas por estabelecimento industrial, associação ou cooperativa da agricultura familiar;

b.49 - álcool para fins carburantes, promovidas pela usina com destino às empresas distribuidoras; b.50 - bolsa para coleta de sangue, promovidas por estabelecimento industrial fabricante; b.51 - embarcações, promovidas pelo estabelecimento industrial fabricante; b.52 - reservatórios, cisternas, cubas e recipientes análogos, de capacidade superior a trezentos litros,

classificados na subposição 3925.10.00 da NBM/SH, promovidas pelo estabelecimento industrial fabricante da mercadoria com destino a contribuinte inscrito no Cadastro de Contribuintes do ICMS ou a empresa de construção civil;

b.53 - partes de extintores classificadas na subposição 8424.90.10 da NBM/SH; b.54 - manômetros classificados na subposição 9026.20.10 da NBM/SH; b.55 - vestuário, artefatos de cama, mesa e banho, coberturas constituídas de encerados classificadas na

posição 6306.19 da NBM/SH, subprodutos de fiação e tecelagem, calçados, saltos, solados e palmilhas para calçados, bolsas e cintos, promovidas pelo estabelecimento industrial fabricante com destino a estabelecimento de contribuinte inscrito no Cadastro de Contribuintes do ICMS;

b.56) chapas, folhas, películas, tiras e lâminas de plástico classificadas nas posições 3919, 3920 e 3921 da NBM/SH;

b.57) revestimentos de pavimentos de polímeros de cloreto de vinila classificados na subposição 3918.10.00 da NBM/SH;

b.58) painéis de madeira industrializada classificados nas posições 4410 e 4411 da NBM/SH; b.59) papeis planos classificados nos códigos 4802.56.99, 4802.57.93, 4802.58.92, 4802.58.99, 4810.19.89,

4810.19.90 e 4810.92.90 da NBM/SH destinados a indústria gráfica contribuinte do ICMS, desde que vinculados a posterior saída tributada pelo imposto;

c - 30% (trinta por cento), nas operações de fornecimento de energia elétrica para consumo residencial, observado o disposto no § 8º deste artigo;

d) 7% (sete por cento), nas operações com as seguintes mercadorias: d.1) (Revogado); d.2) tijolos cerâmicos, tijoleiras, complemento de tijoleira, peças ocas para tetos e pavimentos, telhas

cerâmicas, tapa-vistas de cerâmica, manilhas, conexões cerâmicas, areia, brita, blocos pré-fabricados, ardósia, granito, mármore, quartzito e outras pedras ornamentais, até 31 de dezembro de 2011;

d.3) mel, própolis, geléia real, cera de abelha e demais produtos da apicultura, até 31 de dezembro de 2011; d.4 - energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período noturno, nos

termos definidos pela Agência Nacional de Energia Elétrica (ANEEL); d.5 - solução parenteral classificada na subposição 3004.90.99 da NBM/SH, promovidas pelo

estabelecimento industrial fabricante; d.6 - bucha vegetal in natura; d.7 - produtos alimentícios fornecidos a órgãos da Administração Pública, destinados à merenda escolar,

identificados em edital de licitação pública; e - 18% (dezoito por cento), nas operações e nas prestações não especificadas nas alíneas anteriores; f - 27% (vinte e sete por cento), nas operações com gasolina para fins carburantes; g - 22% (vinte e dois por cento), nas operações com álcool para fins carburantes; h - 15% (quinze por cento), nas operações com óleo diesel;

Vigêncvia a partir de 01/01/2012 – Acrescido pelo art. 1º do Dec. 45.728, de 19/09/2011 (MG de 20). II - nas operações e prestações interestaduais: a - as alíquotas previstas no inciso anterior: a.1 - quando o destinatário não for contribuinte do imposto;

10.2 Disposições Gerais

a.2 - quando se tratar de serviço de transporte aéreo de carga e mala postal, tomado por não-contribuinte ou a este destinado;

b - 7% (sete por cento), quando o destinatário for contribuinte do imposto e estiver localizado no Estado do Espírito Santo ou nas regiões Norte, Nordeste e Centro-Oeste;

c - 12% (doze por cento), quando o destinatário for contribuinte do imposto e estiver localizado nas regiões Sul e Sudeste, exceto no Estado do Espírito Santo;

d) 4% (quatro por cento), nas prestações de serviço de transporte aéreo de carga e mala postal, quando o tomador e o destinatário forem contribuintes do imposto.

§ 1º - Fica o contribuinte mineiro, inclusive a microempresa e a empresa de pequeno porte, obrigado a recolher o imposto resultante da aplicação do percentual relativo à diferença entre a alíquota interna e a interestadual, observado o disposto no inciso XII do caput do art. 43 e no art. 84 deste Regulamento, na hipótese de:

I - entrada, em estabelecimento de contribuinte no Estado, em decorrência de operação interestadual, de mercadoria destinada a uso, consumo ou ativo permanente e de utilização do respectivo serviço de transporte;

II - utilização, por contribuinte deste Estado, de serviço de transporte ou de serviço oneroso de comunicação cuja prestação, em ambos os casos, tenha-se iniciado em outra unidade da Federação e não esteja vinculada a operação ou prestação subseqüentes.

O contribuinte mineiro, ao recolher o valor relativo ao diferencial de alíquotas, deverá observar a alíquota, da mercadoria ou do serviço, utilizada nas operações e prestações internas. Exemplo: Considerando que o contribuinte mineiro receberá, em operação interestadual, a mercadoria ou serviço tributado a 12%, temos:

ALÍQUOTA

INTERESTADUAL (%) ALÍQUOTA INTERNA

(%) DIFERENÇA DE ALÍQUOTAS

(%) 12 18 6 12 25 13 12 30 18 12 12 0 (Zero)

§ 2º - Para o efeito de aplicação de alíquota, consideram-se operações ou prestações internas: I - a entrada, real ou simbólica, de mercadoria ou bem importados do exterior por pessoa física ou jurídica; II - a arrematação, em licitação, de mercadoria ou bem importados do exterior e apreendidos ou

abandonados; III - a utilização ou o recebimento de serviço de transporte ou de comunicação por pessoa física ou jurídica

no exterior, ou cuja prestação se tenha iniciado no exterior. § 3º - Na prestação de serviço de comunicação, de transporte de passageiros, de carga destinada a não-

contribuinte do ICMS e de bens pertencentes a particular, a alíquota aplicável será a correspondente à prestação interna.

§ 4º - No retorno de mercadoria depositada por estabelecimento de outra unidade da Federação, a alíquota aplicável será a mesma adotada quando da remessa para depósito neste Estado.

§ 5º - Para o efeito de aplicação de alíquota, consideram-se operações internas o abastecimento de combustíveis, o fornecimento de lubrificantes e o emprego de partes, peças e outras mercadorias, em decorrência de conserto ou reparo, relacionados com veículos de fora do Estado e em trânsito pelo território mineiro.

Disposições Gerais

set-11 Disposições Gerais 40.5

III - aplica-se, também, ao estabelecimento que promover o abate de seus animais em estabelecimento abatedor de terceiros;

IV - o credito presumido não se aplica nas operações interestaduais com carne e produtos comestíveis resultantes do abate de aves e de gado bovino, bufalino, caprino, ovino ou suíno;

V - na saída de peixe promovida por pessoa física não inscrita no Cadastro de Contribuintes, o crédito presumido será apropriado no próprio documento de arrecadação.

§ 3º - Na hipótese do inciso VII do caput deste artigo: I - consideram-se de algodão o fio, o tecido, o vestuário e o artefato têxtil que possuírem em sua

composição, no mínimo, 50% (cinqüenta por cento) de algodão; II - na hipótese de transferência dos produtos de estabelecimento industrial fabricante: a) para estabelecimento comercial, o crédito presumido será calculado sobre o valor do imposto incidente na

transferência e apropriado pelo estabelecimento industrial que a realizar; b) para outro estabelecimento industrial, o crédito presumido, por opção do contribuinte, será calculado

sobre o valor do imposto incidente: 1 - na transferência e apropriado pelo estabelecimento que a realizar; ou 2 - na saída promovida pelo estabelecimento que receber os produtos em transferência e por este apropriado; III - o processo de industrialização do algodão, sob encomenda do adquirente, por estabelecimento de

terceiro localizado no território deste Estado, não descaracteriza o benefício. IV - o contribuinte manterá arquivado para exibição ao Fisco, pelo prazo previsto no § 1º do art. 96, deste

Regulamento, o Certificado de Participação no PROALMINAS, emitido anualmente pela Secretaria de Estado de Agricultura, Pecuária e Abastecimento - SEAPA;

V - o valor da remuneração de que trata o inciso II do art. 7º da Lei nº 14.559, de 30 de dezembro de 2002, será informado no campo "Informações Complementares" da Nota Fiscal relativa à operação e não integrará a base de cálculo do imposto.

§ 4º - Na hipótese do inciso IX do caput deste artigo, não se compreende nas saídas internas aquela cujo produto seja objeto de posterior retorno, real ou simbólico.

§ 5° - Na hipótese do inciso XII do caput deste artigo: I - o contribuinte adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese, registrar a

opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência (RUDFTO) e comunicá-la à Administração Fazendária (AF) a que estiver circunscrito, sendo-lhe vedado o aproveitamento de quaisquer outros créditos, inclusive aqueles já escrituradas em seus livros fiscais;

II - exercida a opção, o contribuinte será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro;

§ 6º - Na hipótese do inciso XIII do caput deste artigo: I - o contribuinte adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese, registrar a

opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência (RUDFTO) e comunicá-la à Administração Fazendária (AF) a que estiver circunscrito, sendo-lhe vedado o aproveitamento de quaisquer outros créditos, inclusive aqueles já escrituradas em seus livros fiscais;

II - exercida a opção, o contribuinte será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro;

III - o benefício somente se aplica ao contribuinte que se enquadre como centro de distribuição exclusivo, conforme disposto no art. 222, XIV, deste Regulamento.

§ 7º - Na hipótese do inciso XIV do caput deste artigo: I - o Protocolo estabelecerá o percentual, as hipóteses e as condições em que o crédito presumido será

aplicado; II - o benefício somente se aplica ao estabelecimento que se enquadre como centro de distribuição,

exclusivo ou não, conforme disposto no inciso XIV do art. 222 deste Regulamento; III - o estabelecimento adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese,

registrar a opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) e comunicá-la à Administração Fazendária a que estiver circunscrito, sendo-lhe vedado o aproveitamento de quaisquer outros créditos vinculados às operações beneficiadas com o crédito presumido, inclusive aqueles já escriturados em seus livros fiscais;

IV - exercida a opção, o estabelecimento será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro;

V - o benefício aplica-se, também, às saídas tributadas promovidas por cooperativa ou associação de artesanato ou da agricultura familiar a que se refere o art. 441 da Parte 1 do Anexo IX, observado o disposto na alínea "c" do inciso XIV do art. 222 deste Regulamento.

§ 8º - Nas hipóteses dos incisos XV e XVI do caput deste artigo:

40.6 Disposições Gerais

I - o contribuinte adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese, registrar a opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) e comunicá-la à Administração Fazendária (AF) a que estiver circunscrito, sendo-lhe vedado o aproveitamento de quaisquer outros créditos, inclusive aqueles já escriturados em seus livros fiscais, vinculados às mercadorias beneficiadas com o crédito presumido;

II - exercida a opção, o contribuinte será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro;

§ 9º - Para fins do disposto no parágrafo anterior, na hipótese de o estabelecimento industrial fabricar ou comercializar também outras mercadorias, observar-se-ão as seguintes regras:

I - o contribuinte escriturará apenas os créditos decorrentes das entradas e recebimentos de mercadorias, bens e serviços não relacionados com as saídas contempladas com o crédito presumido;

II - na impossibilidade, no momento da entrada da mercadoria ou do bem ou do recebimento do serviço, de perfeita identificação dos créditos vinculados à saída posterior de mercadoria beneficiada com o crédito presumido, o contribuinte, no encerramento do período de apuração do imposto, deverá estornar o excesso de crédito com base na proporcionalidade que as operações beneficiadas com o crédito presumido representarem do total de operações realizadas;

III - para o cálculo da proporcionalidade a que se refere o inciso anterior, serão consideradas as operações realizadas pelo contribuinte nos 12 (doze) últimos meses, incluindo-se o período no qual se efetiva o estorno.

§ 10 - Na hipótese do inciso XVIII do caput deste artigo: I - o imposto será apurado mediante a aplicação do percentual de 4% (quatro por cento) sobre a soma dos

valores de todas as operações praticadas no período, pelo estabelecimento, excluídas as operações com produtos sujeitos à substituição tributária e as operações alcançadas por isenção ou não-incidência;

II - o contribuinte adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese, registrar a opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) e comunicá-la à Administração Fazendária (AF) a que estiver circunscrito, sendo-lhe vedado o aproveitamento de quaisquer outros créditos, inclusive aqueles já escriturados em seus livros fiscais;

III - exercida a opção, o contribuinte será mantido no sistema adotado pelo prazo mínimo de 12 (doze) meses, vedada a alteração antes do término do exercício financeiro;

IV - a opção pelo crédito presumido fica condicionada: a) ao uso, pelo contribuinte, de equipamento emissor de cupom fiscal (ECF) ou à emissão de documentos

fiscais por processamento eletrônico de dados (PED) e à inexistência de débitos para com a Fazenda Pública Estadual; e

b) ao recolhimento do imposto devido na entrada de mercadoria ou serviço oriundo de outra unidade da Federação, calculado pela diferença entre a alíquota interna e a interestadual sobre o valor da operação ou prestação.

V - aplica-se também ao fornecimento de alimentação e bebidas por estabelecimentos hoteleiros e similares, observadas as condições definidas nos incisos anteriores.

§ 11 - Nas hipóteses dos incisos XIX a XXVIII do caput deste artigo: I - o contribuinte adotará opcionalmente a utilização do crédito presumido, devendo, em tal hipótese,

registrar a opção no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência (RUDFTO) e comunicá-la à Administração Fazendária (AF) a que estiver circunscrito;

II - exercida a opção, fica vedada a alteração antes do término do exercício financeiro. § 12 - Em subsituição ao crédito presumido de que trata o inciso XXIX do caput deste artigo, fica

assegurado ao prestador de serviço de transporte rodoviário de cargas a apuração pelo sistema normal de débito crédito, observado o seguinte:

I - a opção será formalizada mediante regime especial concedido pelo diretor da Superintendência de Tributação, após manifestação da Superintendência de Fiscalização;

II - o regime especial estabelecerá obrigações acessórias que assegurem o controle da apuração do imposto, especialmente no que se refere à vedação ou estorno do crédito relativo às prestações isentas ou não tributadas;

III - até a formalização do regime especial, o titular da Delegacia Fiscal a que o contribuinte estiver circunscrito poderá autorizá-lo a adotar o sistema normal de débito crédito, desde que protocolizado o pedido de regime.

ANEXO VI - Do Cupom Fiscal - ECF

set-11 Anexo VI - Do Cupom Fiscal - ECF 5

Art. 12 - A emissão e impressão do comprovante de pagamento efetuado com cartão de crédito ou de débito automático em conta corrente por estabelecimento usuário de ECF serão feitas:

I - com a utilização de ECF, devendo o comprovante estar vinculado ao documento fiscal relativo à operação ou prestação, vedada a utilização de qualquer outro equipamento:

a) que possibilite a não-emissão do comprovante, inclusive do tipo Point Of Sale (POS); b) para transmissão eletrônica de dados, capaz de capturar assinaturas digitalizadas que possibilite o

armazenamento e a transmissão de cupons de venda ou comprovantes de pagamento, em formato digital, por meio de redes de comunicação de dados, sem a correspondente emissão dos comprovantes de pagamento pelo ECF;

II - com a utilização de equipamento eletrônico não integrado ao ECF, inclusive os referidos nas alíneas do inciso anterior, desde que:

a) as informações relativas às operações e prestações realizadas pelo estabelecimento cujos pagamentos foram realizados por meio de cartão de crédito ou de débito sejam mantidas, geradas e transmitidas conforme estabelecido no parágrafo único do art. 132 deste Regulamento; e

b) o número de inscrição no CNPJ do estabelecimento seja impresso no comprovante de pagamento; III - manualmente, devendo ser indicada, no documento fiscal, esta circunstância e, no anverso do

comprovante de pagamento, as seguintes informações: a) o tipo e o número do documento fiscal vinculado à operação ou prestação, devendo o tipo do documento

fiscal emitido ser indicado por: 1. CF, para Cupom Fiscal; 2. BP, para Bilhete de Passagem; 3. NF, para Nota Fiscal; 4. NC, para Nota Fiscal de Venda a Consumidor; b) a expressão "EXIJA O DOCUMENTO FISCAL DE NÚMERO INDICADO NESTE

COMPROVANTE", impressa tipograficamente em caixa alta. § 1º - Na hipótese do inciso I do caput deste artigo, a operação de pagamento por meio de cartão de crédito

ou de débito automático em conta corrente não poderá ser concretizada sem que a impressão do comprovante de pagamento tenha sido realizada no ECF.

§ 2º - O não-atendimento ao previsto neste artigo sujeita o contribuinte ao disposto no art. 28 desta Parte. § 3º - Mediante regime especial concedido pela Superintendência de Tributação (SUTRI), que fixará os

termos e condições, ao contribuinte industrial fabricante classificado no código 3104-7/00 da Classificação Nacional de Atividades Econômicas (CNAE), poderá ser autorizada aos estabelecimentos varejistas revendedores dos produtos do industrial a utilização de equipamento Point of Sale (POS) não integrado ao ECF, de propriedade do industrial, para emissão e impressão de comprovante de pagamento efetuado com cartão de crédito ou de débito automático em conta corrente.

Art. 13 - Para a emissão do comprovante de pagamento efetuado com cartão de crédito ou de débito automático em conta corrente deverá ser observado o disposto nos incisos II ou III do caput do art. 12 desta Parte, conforme o caso, nas seguintes hipóteses:

I - quando houver impossibilidade de utilização do ECF; II - quando houver falha na comunicação de dados entre o estabelecimento usuário e a administradora de

cartão de crédito ou débito que impossibilite a emissão do comprovante pelo ECF; III - no caso de estabelecimento não-usuário de ECF.

CAPÍTULO III Das Disposições Relativas aos Documentos Fiscais

Emitidos por Estabelecimento Usuário de ECF

Art. 14 - O trânsito de mercadoria destinada a consumidor final, situado no Estado, poderá ser acobertado por documento fiscal emitido por ECF, desde que o próprio equipamento imprima o nome ou a razão social, endereço, número de inscrição no Cadastro de Pessoa Física (CPF) ou no Cadastro Nacional de Pessoa Jurídica (CNPJ), ambos do Ministério da Fazenda, ou o número de outro documento oficial de identificação do adquirente.

§ 1º - Na hipótese do equipamento não possibilitar a inserção total dos dados do adquirente, deverá ser impresso, no mínimo, o número de um documento oficial de identificação, sendo permitido registrar os demais dados por outro meio, ainda que no verso do documento fiscal.

6 Anexo VI - Do Cupom Fiscal - ECF

§ 2º - Ao documento fiscal emitido na forma deste artigo aplicam-se os prazos de validade previstos no art. 58 da Parte 1 do Anexo V.

Art. 15 - Tratando-se de venda a prazo, o documento fiscal emitido por ECF deverá indicar, no campo destinado a informações complementares, o preço final e os valores e datas de vencimento das prestações.

Art. 16 - O estabelecimento usuário de ECF, nas situações abaixo descritas, deverá emitir: I - Nota Fiscal de Venda a Consumidor, modelo 2, preenchida manualmente, para comprovação de saída de

mercadoria: a) na hipótese de ocorrência de anormalidade que impedir o funcionamento do ECF e haja impossibilidade

de sua substituição; b) por determinação do Fisco, em procedimento de verificação, vistoria ou auditoria dos equipamentos e

dos sistemas utilizados pelo contribuinte; c) na hipótese de operação de venda realizada fora do estabelecimento que se destinar a consumidor final

não-contribuinte do imposto; II - Bilhete de Passagem Rodoviário, modelo 13, preenchido manualmente, para comprovação da prestação

do serviço de transporte rodoviário de passageiros: a) na hipótese de ocorrência de anormalidade que impeça o funcionamento do ECF e haja impossibilidade

de sua substituição; b) por determinação do Fisco, em procedimento de verificação, vistoria ou auditoria dos equipamentos e

dos sistemas utilizados pelo contribuinte; c) quando a emissão do documento fiscal ocorrer no interior do veículo utilizado para a prestação do

serviço; d) quando a emissão do documento fiscal ocorrer nos locais previstos na alínea "b" do inciso IV do caput do

art. 6º desta Parte; III - Nota Fiscal, modelo 1 ou 1-A: a) para acobertar operações de transferência e de devolução de mercadoria; b) para documentar estorno de crédito, nos casos de mercadorias deterioradas, inutilizadas, roubadas ou

destinadas a consumo ou utilização no próprio estabelecimento; c) na hipótese de operação de venda realizada fora do estabelecimento que se destinar a a contribuinte do

imposto; d) nas hipóteses das alíneas "b" a "g" do inciso III do caput do art. 6º desta Parte. § 1º - Nas hipóteses dos incisos I e III do caput deste artigo, o imposto, se devido, será debitado com base

nas notas fiscais emitidas. § 2º - Na hipótese do inciso II do caput deste artigo, o imposto será debitado com base nos documentos

fiscais emitidos pelo ECF, devendo o estabelecimento centralizador a que se referem o parágrafo único do art. 1º e parágrafo único do art. 2º, todos da Parte 1 do Anexo IX, observar os seguintes procedimentos:

I - os Bilhetes de Passagem Rodoviários preenchidos manualmente deverão, até o último dia do período de apuração do imposto a eles relativo, ser registrados no equipamento ECF, admitindo-se o lançamento globalizado, limitado a 50 (cinqüenta) documentos, com a impressão de um único documento fiscal pelo ECF;

II - estando os Bilhetes de Passagem Rodoviários encadernados em blocos, o Cupom Fiscal emitido pelo ECF não poderá englobar bilhetes de passagem de blocos diversos;

III - se, para cada bilhete de passagem emitido manualmente, for emitido um Cupom Fiscal pelo ECF, o mesmo deverá:

ANEXO VIII - Da Transferência de Crédito de ICMS

set-11 Anexo VIII - Da Transferência de Crédito de ICMS I

Índice Analítico

Assuntos Artigos Página

Capítulo I Do Crédito Acumulado em Razão de Exportação, Diferimento ou Redução de Base de Cálculo .....................

Seção I Do crédito acumulado em razão de exportação .................. 1º a 3º 1 Seção II Do crédito acumulado em razão de diferimento ou de

redução de base de cálculo .................................................... 4º a 6º 2 Seção III Das condições para a transferência ou a utilização de

crédito acumulado de ICMS em razão de exportação, diferimento ou redução de base de cálculo .......................... 7º e 8º-B 4

Seção IV Dos procedimentos relativos à transferência e à utilização de crédito acumulado de ICMS em razão de exportação, diferimento ou redução de base de cálculo ......................... 9º a 13 5

Capítulo II Das Transferências Especiais de Crédito Acumulado Seção I Da transferência de crédito acumulado para contribuinte

em fase de instalação ou expansão no Estado .................... 14 a 14-B 9 Seção II Da transferência de crédito acumulado por estabelecimento

gerador de energia elétrica ou produtor de petróleo ou gás natural ........................................................................................ 15 11

Seção III Da transferência de crédito acumulado relativo às operações com equipamentos e componentes para aproveitamento de energia solar e eólica ............................. 16 12.1

Seção IV Do crédito acumulado por produtor rural em razão de diferimento .............................................................................. 17 12.1

Seção V Da transferência de crédito relativo ao estoque de mercadorias .............................................................................. 18 13

Seção VI Da transferência de crédito acumulado em razão de isenção nas operações com ração para uso na avicultura realizada pelo fabricante ......................................................................... 19 13

Seção VII Da transferência de crédito acumulado em razão de operação intermediária isenta ou não tributada ................. 20 13

Seção VIII Da transferência de crédito de que trata o Protocolo ICM 12/84 ............................................................................... 21 a 26 14

Seção IX Da transferência de crédito acumulado para estabelecimento industrial situado neste Estado, a título de pagamento pela aquisição de caminhão, trator, máquina ou equipamento ..... 27 16

II Anexo VIII - Da Transferência de Crédito de ICMS

Seção X Da transferência de crédito acumulado em razão de operação de saída de mercadoria sujeita à substituição tributária ................................................................................... 27-A e 27-B 17

Seção XI Da transferência de crédito acumulado em razão de operação de saída de mercadoria destinada à pavimentação de vias com isenção do imposto ........................................... 27-C 18

Capítulo III Das Disposições Comuns ..................................................... 28 a 31 19 Capítulo IV Das Vedações .......................................................................... 32 a 38 20 Capítulo V Do Montante Global Máximo Mensal de Crédito

Acumulado a ser Transferido ou Utilizado ......................... 39 21

ANEXO VIII - Da Transferência de Crédito de ICMS

set-11 Anexo VIII - Da Transferência de Crédito de ICMS 11

I - à escrituração da nota fiscal de que trata o § 3º deste artigo; e II - à utilização exclusiva dos créditos recebidos em transferência para as finalidades previstas nos incisos I a

VI do § 1º deste artigo. § 7º - Conforme estabelecido no regime especial, o contribuinte entregará na Administração Fazendária a

que estiver circunscrito demonstrativo das aquisições efetuadas no mês anterior. § 8º - O contribuinte poderá requerer a substituição ou a inclusão de mercadoria ou bem no regime especial,

devendo o requerimento conter as indicações previstas nos itens 2 e 3 da alínea "a" do inciso II do § 4º deste artigo.

I - (revogado) II - (revogado) § 9º - O adquirente das mercadorias ou bens relacionados no regime especial ficará sujeito ao pagamento do

valor do imposto transferido ou utilizado, com os acréscimos legais, a contar da data da aquisição, na hipótese de: I - transmissão, a qualquer título, dentro do prazo de 1 (um) ano, contado da data da aquisição; ou II - emprego em finalidade alheia à atividade do estabelecimento. § 10 - Salvo disposição em contrário, o contribuinte que receber crédito acumulado na forma desta Seção poderá

utilizá-lo exclusivamente para abatimento, em conjunto com os demais créditos, de débito do ICMS apurado na sua escrita fiscal, transportando o eventual saldo credor para abatimento no saldo devedor dos períodos subseqüentes.

§ 11 - Para os efeitos deste artigo, aplica-se, no que couber, o disposto nos §§ 1º e 5º do art. 7º deste Anexo. Art. 14-A - O estabelecimento industrial mineiro detentor de crédito acumulado de ICMS poderá: I - transferi-lo ou utilizá-lo nos termos dos incisos I a IV do § 1º do art. 14 deste Anexo, na hipótese de

estabelecimento em fase de expansão; ou II - transferi-lo para novo estabelecimento industrial de mesma titularidade ou para estabelecimento

industrial de mesma titularidade em fase de expansão, para posterior transferência ou utilização nos termos dos incisos I a IV do § 1º do art. 14 deste Anexo.

§ 1º - A transferência ou a utilização do crédito acumulado de que trata o caput deste artigo depende de regime especial concedido pelo diretor da Superintendência de Tributação:

I - ao estabelecimento detentor do crédito, na hipótese do inciso I do caput deste artigo; II - ao estabelecimento destinatário do crédito, na hipótese do inciso II do caput deste artigo. § 2º - Para os fins deste artigo, aplica-se o disposto nos §§ 2º a 11 do art. 14 deste Anexo. § 3º - O disposto neste artigo aplica-se, também ao estabelecimento prestador de serviço de transporte

ferroviário, relativamente ao crédito acumulado do ICMS na data da opção pelo crédito presumido a que se refere o inciso XVII do art. 75 deste Regulamento.

§ 4º - O crédito acumulado de que trata o § 3º poderá ser acrescido pelo crédito decorrente da entrada de bens pertencentes ao ativo permanente adquiridos anteriormente à primeira opção pelo crédito presumido, relativamente às parcelas do quadriênio posteriores à opção, na medida em que os períodos mensais forem transcorrendo, observado o disposto no § 7º do art. 70 deste Regulamento.

Art. 14-B - O estabelecimento industrial mineiro detentor de crédito acumulado de ICMS poderá transferi-lo para estabelecimento comercial distribuidor, em fase de instalação ou expansão, desde que:

I - sejam de mesma titularidade; II - estejam sujeitos ao controle societário, direta ou indiretamente, de uma mesma pessoa jurídica; ou III - o estabelecimento industrial exerça o controle societário do estabelecimento comercial, direta ou

indiretamente. § 1º - Para os efeitos do disposto neste artigo será observado o seguinte: I - o contribuinte a que pertença o estabelecimento comercial distribuidor deverá ser signatário de protocolo

firmado com o Estado, cujo objeto seja a instalação ou a expansão do referido estabelecimento; II - as mercadorias produzidas por todos os estabelecimentos do industrial autorizado a promover a

transferência de crédito serão comercializadas preponderantemente pelo estabelecimento comercial distribuidor, hipótese em que o estabelecimento distribuidor será equiparado ao estabelecimento industrial para os efeitos de aplicação dos dispositivos que tratam de fixação de alíquota reduzida ou redução de base de cálculo na saída interna subsequente da mercadoria, destinada a contribuinte do imposto;

III - os contribuintes a que pertençam os estabelecimentos industriais que se enquadrem em uma das situações previstas nos incisos II e III do caput deverão ser signatários do protocolo a que se refere o inciso I deste parágrafo;

IV - a transferência será autorizada mediante concessão de regime especial pela Superintendência de Tributação ao estabelecimento comercial distribuidor, que determinará o critério de preponderância a que se refere o inciso II e estabelecerá o prazo e as condições exigíveis para sua caracterização;

12 Anexo VIII - Da Transferência de Crédito de ICMS

V - a utilização a qualquer título de áreas do estabelecimento comercial distribuidor por terceiros não obsta a transferência de crédito;

VI - após o início das atividades operacionais, o estabelecimento comercial distribuidor não poderá receber crédito em transferência nos termos do § 2º do art. 65 deste Regulamento em montante superior a 50% (cinqüenta por cento) do saldo devedor apurado, pelo prazo estabelecido no regime especial;

VII - o crédito recebido em transferência poderá ser retransferido ou utilizado nos termos dos incisos I a IV do § 1º do art. 14 deste Anexo;

VIII - aplica-se, no que couber, o disposto nos §§ 2º a 9º e 11 do art. 14 deste Anexo. § 2º - O contribuinte que receber em retransferência o crédito acumulado do estabelecimento comercial

distribuidor nos termos dos incisos I e IV do § 1º do art. 14 deste Anexo deverá utilizá-lo para pagamento de até 30% (trinta por cento) do saldo devedor do ICMS apurado no período em que ocorrer o recebimento, ou nos períodos de apuração subsequentes, se houver valor remanescente, nas condições e limites estabelecidos em regime especial concedido pela Superintendência de Tributação, observado o disposto no parágrafo único do art. 8º e no art. 10-A deste Anexo.

Seção II Da transferência de crédito acumulado por estabelecimento gerador

de energia elétrica ou produtor de petróleo ou gás natural

Art. 15 - O estabelecimento gerador de energia elétrica que possuir crédito acumulado poderá transferi-lo para estabelecimentos distribuidores de energia ou para empresas consorciadas, na hipótese da atividade ser explorada mediante consórcio.

§ 1º - O contribuinte que receber em transferência crédito acumulado nos termos deste artigo poderá utilizá-lo para abatimento, em conjunto com os demais créditos, de débito do ICMS apurado na sua escrita fiscal, transportando o eventual saldo credor para abatimento no saldo devedor dos períodos subseqüentes.

§ 2º - Na hipótese de transferência para empresas consorciadas, o crédito acumulado a que se refere esta Seção será transferido na proporção da participação dessas empresas no empreendimento.

§ 3º - Relativamente ao crédito acumulado decorrente da entrada de bem destinado ao ativo permanente do estabelecimento, ocorrida até 31 de julho de 2000, a transferência terá como limite a razão de 1/60 (um sessenta avos) por mês do total do crédito apurado.

§ 4º - Para a transferência de crédito acumulado na forma prevista neste artigo, o contribuinte detentor original do crédito deverá:

I - emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e e apresentá-la, ou o respectivo DANFE, ao titular da Delegacia Fiscal a que estiver circunscrito, para aposição do visto;

II - escriturar a nota fiscal de que trata o inciso anterior na forma prevista nos incisos II e III do caput do art. 10 deste Anexo; e

III - informar no campo 73 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor da transferência.

§ 5º - O contribuinte indicado como destinatário na nota fiscal a que se refere o inciso I do parágrafo anterior, após o visto da Delegacia Fiscal a que estiver circunscrito, deverá:

I - escriturá-la na forma prevista nos incisos I e II do caput do art. 11 deste Anexo; e II - informar no campo 66 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor recebido em

transferência. § 6º - Para os efeitos deste artigo, aplica-se, no que couber, o disposto no caput e nos §§ 1º e 5º do art. 7º e

nos §§ 1º e 2º do art. 8º-A, todos deste Anexo. § 7º - O disposto nesta Seção aplica-se também à transferência do crédito acumulado entre o

estabelecimento produtor de petróleo ou gás natural e os estabelecimentos das empresas consorciadas, na hipótese de a atividade ser explorada mediante consórcio.

ANEXO VIII - Da Transferência de Crédito de ICMS

set-11 Anexo VIII - Da Transferência de Crédito de ICMS 12.1

Seção III Da transferência de crédito acumulado relativo às operações com equipamentos

e componentes para aproveitamento de energia solar e eólica

Art. 16 - O contribuinte que possuir crédito acumulado do ICMS em razão das operações realizadas com a isenção de que trata o item 98 da Parte 1 do Anexo I poderá transferi-lo para outro contribuinte deste Estado, na proporção das saídas isentas que realizar.

§ 1º - O contribuinte que receber em transferência crédito acumulado nos termos deste artigo poderá utilizá-lo exclusivamente para abatimento, em conjunto com os demais créditos, de débito do ICMS apurado na sua escrita fiscal, transportando o eventual saldo credor para abatimento no saldo devedor dos períodos subseqüentes.

§ 2º - Para a transferência de crédito acumulado na forma prevista neste artigo, o contribuinte detentor original do crédito deverá:

I - emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e e apresentá-la, ou o respectivo DANFE, ao titular da Delegacia Fiscal a que estiver circunscrito, para aposição do visto;

II - escriturar a nota fiscal de que trata o inciso anterior na forma prevista nos incisos II e III do caput do art. 10 deste Anexo; e

III - informar no campo 73 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor da transferência.

§ 3º - O contribuinte indicado como destinatário da nota fiscal a que se refere o inciso I do parágrafo anterior, após o visto da Delegacia Fiscal a que o mesmo estiver circunscrito, deverá:

I - escriturá-la na forma prevista nos incisos I e II do caput do art. 11 deste Anexo; e II - informar no campo 66 do quadro "Outros Créditos/Débitos" da DAPI modelo 1 o valor recebido em

transferência. § 4º - Para os efeitos deste artigo, aplica-se, no que couber, o disposto no caput e nos §§ 1º, 3º e 5º do art. 7º

e nos §§ 1º e 2º do art. 8º-A, todos deste Anexo.

Seção IV Do crédito acumulado em razão de diferimento

Art. 17 - Relativamente à saída de mercadoria com pagamento do imposto diferido, poderá ser autorizada a transferência do crédito a ela vinculado, mediante destaque, na nota fiscal que acobertar a operação, do imposto pago na operação de aquisição da mercadoria ou de matéria-prima, produto intermediário ou material de embalagem empregados no processo de sua produção, extração, industrialização ou comercialização, conforme o caso.

§ 1º - A transferência de crédito a que se refere o caput será autorizada, mediante regime especial concedido pelo titular da Delegacia Fiscal da a que estiver circunscrito o contribuinte.

§ 2º - Na hipótese do caput na nota fiscal que acobertar a operação com diferimento serão informados: I - o valor referente ao imposto pago na operação de aquisição da mercadoria ou de matéria-prima, produto

intermediário ou material de embalagem, na proporção da utilização destes no processo de produção, extração ou industrialização;

II - relativamente à nota fiscal que tenha acobertado a aquisição da mercadoria ou de matéria-prima, produto intermediário ou material de embalagem, o número da nota e os números de inscrição estadual e no CNPJ do remetente.

§ 3º - O regime especial previsto neste artigo poderá permitir a transferência do crédito acumulado de forma global.

12.2 Anexo VIII - Da Transferência de Crédito de ICMS

ANEXO XV - Da Substituição Tributária

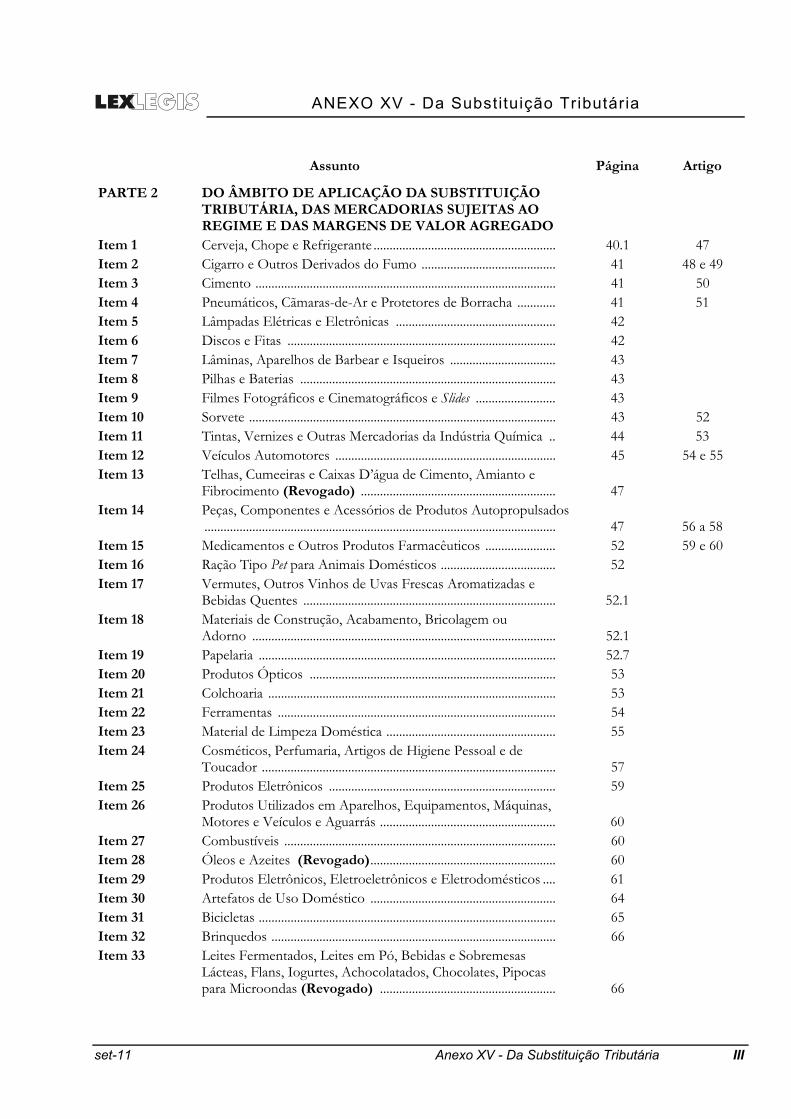

set-11 Anexo XV - Da Substituição Tributária III

Assunto Página Artigo

PARTE 2 DO ÂMBITO DE APLICAÇÃO DA SUBSTITUIÇÃO TRIBUTÁRIA, DAS MERCADORIAS SUJEITAS AO REGIME E DAS MARGENS DE VALOR AGREGADO

Item 1 Cerveja, Chope e Refrigerante ......................................................... 40.1 47 Item 2 Cigarro e Outros Derivados do Fumo .......................................... 41 48 e 49 Item 3 Cimento .............................................................................................. 41 50 Item 4 Pneumáticos, Cãmaras-de-Ar e Protetores de Borracha ............ 41 51 Item 5 Lâmpadas Elétricas e Eletrônicas .................................................. 42 Item 6 Discos e Fitas .................................................................................... 42 Item 7 Lâminas, Aparelhos de Barbear e Isqueiros ................................. 43 Item 8 Pilhas e Baterias ................................................................................ 43 Item 9 Filmes Fotográficos e Cinematográficos e Slides ......................... 43 Item 10 Sorvete ................................................................................................ 43 52 Item 11 Tintas, Vernizes e Outras Mercadorias da Indústria Química .. 44 53 Item 12 Veículos Automotores ..................................................................... 45 54 e 55 Item 13 Telhas, Cumeeiras e Caixas D’água de Cimento, Amianto e

Fibrocimento (Revogado) ............................................................. 47 Item 14 Peças, Componentes e Acessórios de Produtos Autopropulsados

.............................................................................................................. 47 56 a 58 Item 15 Medicamentos e Outros Produtos Farmacêuticos ...................... 52 59 e 60 Item 16 Ração Tipo Pet para Animais Domésticos .................................... 52 Item 17 Vermutes, Outros Vinhos de Uvas Frescas Aromatizadas e

Bebidas Quentes ............................................................................... 52.1 Item 18 Materiais de Construção, Acabamento, Bricolagem ou

Adorno ............................................................................................... 52.1 Item 19 Papelaria ............................................................................................. 52.7 Item 20 Produtos Ópticos ............................................................................. 53 Item 21 Colchoaria .......................................................................................... 53 Item 22 Ferramentas ....................................................................................... 54 Item 23 Material de Limpeza Doméstica ..................................................... 55 Item 24 Cosméticos, Perfumaria, Artigos de Higiene Pessoal e de

Toucador ............................................................................................ 57 Item 25 Produtos Eletrônicos ....................................................................... 59 Item 26 Produtos Utilizados em Aparelhos, Equipamentos, Máquinas,

Motores e Veículos e Aguarrás ....................................................... 60 Item 27 Combustíveis ..................................................................................... 60 Item 28 Óleos e Azeites (Revogado) .......................................................... 60 Item 29 Produtos Eletrônicos, Eletroeletrônicos e Eletrodomésticos .... 61 Item 30 Artefatos de Uso Doméstico .......................................................... 64 Item 31 Bicicletas ............................................................................................. 65 Item 32 Brinquedos ......................................................................................... 66 Item 33 Leites Fermentados, Leites em Pó, Bebidas e Sobremesas

Lácteas, Flans, Iogurtes, Achocolatados, Chocolates, Pipocas para Microondas (Revogado) ....................................................... 66

IV Anexo XV - Da Substituição Tributária

Item 34 Balas, Chicletes, Gomas de Mascar, Pirulitos, Gelatinas e Pós para Sobremesas, Fósforos, Adoçantes (Revogado) ................. 66

Item 35 Chás, Barras de Cereais, Cereais, Suplementos Alimentares, Ketchup, Condimentos, Conservas, Enlatados, Maioneses, Molhos, Mostardas, Temperos, Sucos Prontos e Concentrados, Refrescos em Pó (Revogado) ........................................................ 66

Item 36 Canudos Descartáveis, Copos e Talheres Descartáveis, Filtros Descartáveis de Café e Fósforo ...................................................... 66

Item 37 Vinagres (Revogado) ...................................................................... 66 Item 38 Pomadas, Cremes para Calçados e Preparações para dar Brilho

(Revogado) ...................................................................................... 67 Item 39 Instrumentos Musicais .................................................................... 67 Item 40 Outras Bebidas (Revogado) ........................................................... 67 Item 41 Água Mineral ou Potável Envasada .............................................. 67 Item 42 Vinhos, Sidras e Outras Bebidas Fermentadas ........................... 68 Item 43 Produtos Alimentícios ..................................................................... 68 Item 44 Material Elétrico ............................................................................... 75 Item 45 Máquinas e Aparelhos Mecânicos, Elétricos, Eletromecânicos e

Automáticos ..................................................................................... 76.1 Item 46 Máquinas e Ferramentas ................................................................. 76.3 Item 47 Sabões e Detergentes ..................................................................... 76.3 Item 48 Esponjas, Palhas de Aço ou Ferro, Agentes Orgânicos e

Preparações para Limpeza ............................................................... 76.3 Item 49 Artigos para Bebê ............................................................................. 76.4 Item 50 Artigos Esportivos ........................................................................... 76.4 Item 51 Artigos de Vestuário ........................................................................ 76.5 Item 52 Açúcar de Cana ................................................................................. 76.5

Nota

Complementar MVA Ajustada - Regras de Aplicação para os Contribuintes Mineiros nas Aquisições Interestaduais 77

ANEXO XV - Da Substituição Tributária

set-11 Anexo XV - Da Substituição Tributária 3

Seção III Do cálculo do imposto

Art. 6º - A base de cálculo do imposto para fins de substituição tributária de que trata este Capítulo é o valor da prestação praticad o pelo contribuinte substituído.

Art. 7º - Nas hipóteses deste Capítulo, o imposto a recolher a título de substituição tributária será calculado mediante aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a prestação.

Parágrafo único. É vedada a compensação de débito relativo a substituição tributária com qualquer crédito do imposto decorrente de entrada de mercadoria ou de utilização de serviço.

Art. 8º - Do imposto calculado na forma do artigo anterior será deduzido o crédito presumido de que trata o inciso XXIX do caput do art. 75 deste Regulamento.

CAPÍTULO III Da Substituição Tributária nas Operações Relativas

a Circulação de Mercadoria

Seção I Da responsabilidade do adquirente ou do destinatário da mercadoria

pelo imposto devido pelo alienante ou remetente

Subseção I Da responsabilidade

Art. 9º - O recolhimento do imposto devido pelo alienante ou remetente da mercadoria poderá ser efetuado pelo destinatário situado neste Estado, na condição de sujeito passivo por substituição, mediante regime especial concedido pelo Diretor da Superintendência de Tributação (SUTRI).

Subseção II Do cálculo do imposto

Art. 10 - A base de cálculo do imposto para fins de substituição tributária de que trata esta Seção é o valor da operação praticado pelo contribuinte substituído.

Art. 11 - Nas hipóteses desta Seção, o imposto a recolher a título de substituição tributária será calculado mediante aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a operação.

Parágrafo único - É vedada a compensação de débito relativo a substituição tributária com qualquer crédito do imposto decorrente de entrada de mercadoria ou de utilização de serviço.

4 Anexo XV - Da Substituição Tributária

Seção II Da responsabilidade do alienante ou do remetente da mercadoria pelo imposto devido nas operações

subseqüentes ou na entrada de mercadoria em operação interestadual

Subseção I Da responsabilidade

Art. 12 - O estabelecimento industrial situado neste Estado ou nas unidades da Federação com as quais Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição tributária, nas remessas das mercadorias relacionadas na Parte 2 deste Anexo para estabelecimento de contribuinte deste Estado, é responsável, na condição de sujeito passivo por substituição, pela retenção e pelo recolhimento do ICMS devido nas operações subseqüentes.

§ 1º - As unidades da Federação com as quais Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição tributária, por mercadoria ou agrupamento de mercadorias, são as identificadas nos itens da Parte 2 deste Anexo.

§ 2º - A responsabilidade prevista neste artigo aplica-se também ao imposto devido na entrada, em operação interestadual iniciada em unidade da Federação com a qual Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição tributária, das mercadorias relacionadas nos itens 3 a 24, 26, 29 a 32, 39 e 43 a 48 da Parte 2 deste Anexo e destinadas a uso, consumo ou ativo imobilizado do destinatário.

§ 3º - As denominações dos itens da Parte 2 deste Anexo são irrelevantes para definir os efeitos tributários, visando meramente facilitar a identificação das mercadorias sujeitas a substituição tributária.

Art. 13 - A responsabilidade prevista no artigo anterior aplica-se também ao remetente não-industrial situado em unidade da Federação com a qual Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição tributária, que realizar operação interestadual para destinatário situado neste Estado, ainda que o imposto tenha sido retido anteriormente para outra unidade da Federação.

Art. 14 - O contribuinte mineiro, inclusive o varejista, destinatário de mercadoria relacionada na Parte 2 deste Anexo, em operação interestadual, é responsável pela apuração e pelo recolhimento do imposto devido a este Estado, a título de substituição tributária, no momento da entrada da mercadoria em território mineiro, quando a responsabilidade não for atribuída ao alienante ou ao remetente.

Parágrafo único - A responsabilidade prevista no caput deste artigo aplica-se também ao estabelecimento depositário, na operação de remessa de mercadorias para depósito neste Estado.

Art. 15 - O estabelecimento destinatário de mercadoria relacionada na Parte 2 deste Anexo, inclusive o varejista, é responsável pelo imposto devido a este Estado a título de substituição tributária, quando o alienante ou o remetente, sujeito passivo por substituição, não efetuar a retenção ou efetuar retenção a menor do imposto.

Parágrafo único - A responsabilidade prevista neste artigo aplica-se também ao destinatário de mercadoria desacompanhada do comprovante de recolhimento, na hipótese em que o imposto deveria ter sido recolhido por ocasião da saída da mercadoria, por meio de Guia Nacional de Recolhimento de Tributos Estaduais.

Art. 16 - Na hipótese de operação de importação ou de aquisição em licitação promovida pelo poder público de mercadoria relacionada na Parte 2 deste Anexo, o importador ou adquirente é responsável, na condição de sujeito passivo por substituição, pela apuração do imposto devido relativamente às operações subseqüentes:

I - em se tratando de importação: a) no momento da saída da mercadoria do estabelecimento importador, quando a operação de importação

se encontrar alcançada pelo diferimento do imposto; b) no momento do desembaraço aduaneiro ou da entrega da mercadoria quando esta ocorrer antes do

desembaraço, nas demais situações; II - no momento da entrada da mercadoria em seu estabelecimento, na aquisição em licitação promovida

pelo poder público.

ANEXO XV - Da Substituição Tributária

set-11 Anexo XV - Da Substituição Tributária 5

Art. 17 - A responsabilidade prevista nesta Subseção não se aplica às operações relativas a: I - (revogado) II - vendas por sistema de marketing porta-a-porta a consumidor final, disciplinadas no Capítulo XII do

Título II desta Parte; III - energia elétrica, disciplinadas no Capítulo XIII do Título II desta Parte; IV - combustíveis, derivados ou não de petróleo, disciplinadas no Capítulo XIV do Título II desta Parte.

Subseção II Das hipóteses de inaplicabilidade da substituição tributária

Art. 18 - A substituição tributária de que trata esta Seção não se aplica: I - às operações, inclusive de importação e de aquisição em licitação promovida pelo poder público, que

destinem mercadorias a estabelecimento industrial fabricante da mesma mercadoria, assim entendida a classificada no mesmo subitem da Parte 2 deste Anexo, hipótese em que a retenção do imposto devido por substituição tributária será realizada no momento da saída da mercadoria;

II - às operações promovidas por estabelecimento industrial em retorno ao estabelecimento encomendante da industrialização, hipótese em que a este é atribuída a responsabilidade pelo recolhimento do imposto a título de substituição tributária;

III - às transferências promovidas entre estabelecimentos do industrial fabricante, exceto quando destinadas a estabelecimento varejista, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a outro contribuinte;

IV - às operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem;

V - às operações que destinem mercadorias relacionadas nos itens 18, 19, 20 a 24, 29 a 32, 39 e 43 a 48 a contribuinte detentor de regime especial de tributação de atribuição de responsabilidade pela retenção e recolhimento do imposto devido por substituição tributária, concedido pelo Diretor da Superintendência de Tributação.

§ 1º - Para os efeitos do disposto no inciso III do caput deste artigo, em se tratando de transferência para estabelecimento distribuidor, atacadista, depósito ou centro de distribuição, estes deverão operar exclusivamente com produtos fabricados por estabelecimento industrial de mesma titularidade.

§ 2º - Na hipótese do inciso IV do caput deste artigo: I - não se considera industrialização a modificação efetuada na mercadoria pelo estabelecimento comercial

para atender à necessidade específica do consumidor final; II - se a mercadoria não for empregada no processo de industrialização, caberá ao industrial que a recebeu a

responsabilidade pela retenção do imposto devido a título de substituição tributária, no momento da saída da mercadoria.

§ 3º - Na hipótese do inciso II do caput deste artigo, em se tratando de encomendante estabelecimento não-industrial, a apuração do imposto a título de substituição tributária será efetuada no momento da entrada da mercadoria no estabelecimento encomendante.

§ 4º - Nas hipóteses do caput, o sujeito passivo indicará no campo “Informações Complementares” da nota fiscal que acobertar a operação o dispositivo em que se fundamenta a inaplicabilidade da substituição tributária.

Subseção III Do cálculo do imposto

Art. 19 - A base de cálculo do imposto para fins de substituição tributária é: I - em relação às operações subseqüentes: a) tratando-se de mercadoria cujo preço final a consumidor, único ou máximo, seja fixado por órgão público

competente, o preço estabelecido; b) tratando-se de mercadoria que não tenha seu preço fixado por órgão público competente, observada a ordem: 1 - o preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de

Tributação; 2 - o preço final a consumidor sugerido ou divulgado pelo industrial, pelo importador ou por entidade

representativa dos respectivos segmentos econômicos aprovado em portaria da Superintendência de Tributação; ou

6 Anexo XV - Da Substituição Tributária

3 - o preço praticado pelo remetente acrescido dos valores correspondentes a descontos concedidos, inclusive o incondicional, frete, seguro, impostos, contribuições, royalties relativos a franquia e de outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA) estabelecido para a mercadoria na Parte 2 deste Anexo e observado o disposto nos §§ 5º a 8º deste artigo;

II - na entrada, em operação interestadual, de mercadorias destinadas a uso, consumo ou ativo permanente do adquirente, a mesma estabelecida para a operação praticada pelo remetente.

§ 1º - Na hipótese do item 2 da alínea "b" do inciso I do caput deste artigo, o valor do frete deverá ser somado ao respectivo preço quando não incluído no mesmo.

§ 2º - Na hipótese do item 3 da alínea "b" do inciso I do caput deste artigo: I - em se tratando de operação interestadual entre estabelecimentos do mesmo titular, em substituição ao

preço praticado pelo remetente na operação, será adotado o preço médio praticado pelo remente nas operações com terceiros nos 3 (três) meses anteriores àquele em que ocorrer a transferência e, na falta deste preço, o preço corrente da mercadoria na praça do responsável;

II - em se tratando de operação de importação em que o imposto, a título de substituição tributária, seja apurado no momento do desembaraço aduaneiro ou da entrega da mercadoria quando esta ocorrer antes do desembaraço, o percentual de margem de valor agregado (MVA) será aplicado sobre o valor da base de cálculo do ICMS na importação.

III - não sendo possível incluir o valor do frete, seguro ou outro encargo na composição da base de cálculo, o estabelecimento destinatário recolherá a parcela do imposto a eles correspondente, aplicando a alíquota interna prevista para a mercadoria sobre o valor do frete, seguro ou outro encargo, acrescido do percentual de margem de valor agregado estabelecido para a respectiva mercadoria.

§ 3º - O preço médio ponderado a consumidor final (PMPF) e o percentual de margem de valor agregado (MVA) serão fixados com base em preços usualmente praticados no mercado, obtidos por levantamento, ainda que por amostragem ou por dados fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados.

§ 4º - O levantamento previsto no parágrafo anterior será promovido pela Secretaria de Estado de Fazenda ou, a seu critério, por entidade de classe representativa do setor, observando-se o seguinte:

I - para se obter o preço médio ponderado a consumidor final (PMPF): a) a identificação da mercadoria, inclusive suas características particulares, tais como: tipo, espécie e unidade

de medida; b) o preço de venda à vista da mercadoria no varejo, incluído o frete, seguro e demais despesas cobradas do

adquirente; c) os preços de promoção, bem como aqueles submetidos a qualquer tipo de comercialização privilegiada

não serão considerados; d) outros elementos que poderão ser necessários em face da peculiaridade do produto; II - para se obter o percentual de margem de valor agregado (MVA), além do disposto nas alíneas do inciso

anterior: a) o preço de venda à vista da mercadoria no estabelecimento industrial, importador ou atacadista, incluído o

Imposto sobre Produtos Industrializados (IPI), o frete, o seguro e as demais despesas cobradas do destinatário, excluído o valor do ICMS relativo à substituição tributária;

b) sempre que possível, será considerado o preço da mercadoria cuja venda no varejo tenha ocorrido em período inferior a 30 (trinta) dias após a sua saída do estabelecimento industrial, importador ou atacadista;

§ 5º - Nas operações interestaduais com as mercadorias relacionadas nos itens 5 a 8, 10, 11, 14, 15, 17 a 24, 29 a 32, 36, 39, 41 e 43 a 51 da Parte 2 deste Anexo, quando o coeficiente a que se refere o inciso IV deste parágrafo for maior que o coeficiente correspondente à alíquota interestadual, para efeitos de apuração da base de cálculo com utilização de margem de valor agregado (MVA), esta será ajustada à alíquota interestadual aplicável, observada a fórmula "MVA ajustada = {[(1+ MVA-ST original) x (1 - ALQ inter)/(1 - ALQ intra) ] -1}x 100", onde:

Vigência a partir de 01/12/2011 – Art. 1º do Dec. 45.748, de 29/09/2011 (MG de 30). I - MVA ajustada é o percentual, com duas casas decimais, correspondente à margem de valor agregado a

ser utilizada para apuração da base de cálculo relativa à substituição tributária na operação interestadual; II - MVA-ST original é o coeficiente, com quatro casas decimais, correspondente à margem de valor

agregado prevista na Parte 2 deste Anexo; III - ALQ inter é o coeficiente correspondente à alíquota interestadual aplicável à operação; e

ANEXO XV - Da Substituição Tributária

set-11 Anexo XV - Da Substituição Tributária 18.1

CAPÍTULO III Das Operações com Cimento

Art. 50 - A substituição tributária nas operações subseqüentes com as mercadorias de que trata o item 3 da Parte 2 deste Anexo aplica-se também nas saídas internas destinadas a estabelecimento industrial fabricante de pré-moldados em geral, lajes, blocos, bloquetes, ladrilhos, postes ou outros artefatos de que o cimento seja componente expressivo.

CAPÍTULO IV Das Operações com Pneumáticos, Câmaras-de-Ar e Protetores de Borracha

Art. 51 - Nas operações subseqüentes com as mercadorias de que trata o item 4 da Parte 2 deste Anexo, ocorrendo saída com a redução da base de cálculo prevista no Convênio ICMS 10/03, de 04 de abril de 2003, para fins de apuração da base de cálculo do imposto a ser retido por substituição tributária, o percentual a título de margem de valor agregado (MVA) incidirá sobre o valor resultante da aplicação da redução prevista no mencionado Convênio.

CAPÍTULO V Das Operações Relativas a Sorvete

Art. 52 - Para os efeitos de cálculo do imposto devido a título de substituição tributária nas operações subseqüentes com as mercadorias de que trata o item 10 da Parte 2 deste Anexo, o preço sugerido pelo fabricante não está sujeito à aprovação em portaria da Superintendência de Tributação.

Art. 52-A - Na hipótese de operação com mercadoria de que trata o item 10 da Parte 2 deste Anexo em que o valor da operação própria praticado pelo remetente seja igual ou superior a 80% (oitenta por cento) do preço sugerido pelo fabricante para a mercadoria, o imposto devido por substituição tributária será calculado utilizando-se da base de cálculo estabelecida no art. 19, I, "b", 3, desta Parte.

CAPÍTULO VI Das Operações com Tintas, Vernizes e Outras

Mercadorias da Indústria Química

Art. 53 - A responsabilidade por substituição tributária relativa às mercadorias de que trata o item 11 da Parte 2 deste Anexo atribuída ao industrial não se aplica às saídas de asfalto diluído de petróleo e de cimento asfáltico de petróleo, classificados nos códigos 2715.00.00 e 27.13 da NBM/SH, promovidas pela refinaria de petróleo, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a outro contribuinte.

CAPÍTULO VII Das Operações com Veículos Automotores Novos

Art. 54 - A substituição tributária nas operações subseqüentes com as mercadorias de que trata o item 12 da Parte 2 deste Anexo alcança também os acessórios colocados pelo estabelecimento responsável pelo pagamento do imposto.

Art. 55 - Para os efeitos de cálculo do imposto devido a título de substituição tributária nas operações subseqüentes com as mercadorias de que trata o item 12 da Parte 2 deste Anexo, a base de cálculo é:

I - havendo preço final a consumidor sugerido pelo fabricante, o respectivo preço acrescido dos valores correspondentes a frete, Imposto sobre Produtos Industrializados (IPI) e acessórios do veículo;

II - não havendo preço final a consumidor sugerido pelo fabricante, o preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação sobre o referido montante do percentual indicado na Parte 2 deste Anexo para a mercadoria, a título de margem de valor agregado (MVA).

18.2 Anexo XV - Da Substituição Tributária

§ 1º - O preço sugerido pelo fabricante a que se refere o inciso I do caput deste artigo não está sujeito à aprovação em portaria da Superintendência de Tributação.

§ 2º - Em se tratando de veículo importado: I - havendo preço sugerido pelo fabricante, a base de cálculo é o preço sugerido; II - o preço praticado pelo remetente a que se refere o inciso II do caput deste artigo não poderá ser inferior

ao que serviu de base de cálculo para pagamento do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI).

§ 3º - Na hipótese de saída de veículos mencionados nos subitens 12.1 a 12.21 da Parte 2 deste Anexo com a redução da base de cálculo prevista no Convênio ICMS 133/02, de 21 de outubro de 2002, será observado o seguinte: