Questoes Comentadas de Direito Tributario p Rfb Aula 00 Rfb Aula 00 15711

Upload

lucas-quintelaCategory

view

101download

0

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 1 de 35

AULA 06: Auditoria no setor público federal;

finalidades e objetivos da auditoria governamental;

abrangência de atuação; formas e tipos; normas

relativas à execução dos trabalhos.

SUMÁRIO PÁGINA

Introdução 1

1. Auditoria no setor público federal 2

2. Finalidades e objetivos da auditoria governamental 6

3. Abrangência de atuação 8

4. Formas e tipos 10

5. Normas relativas à execução dos trabalhos 13

Questões comentadas 18

Referências bibliográficas 35

Olá Pessoal!

Sejam bem-vindos a nossa aula 06.

Primeiramente, gostaríamos de nos desculpar pelo atraso de um dia na

postagem. Tentamos compensar já adiantando as outras aulas restantes e ficamos gratos com a compreensão de vocês.

A matéria a ser tratada hoje faz parte do ramo de Auditoria

Governamental, que normalmente não era cobrada nos concursos para a Receita Federal.

Entretanto, podemos tranquilizá-los dizendo que é um tema bastante

simples, que a ESAF já cobrou em outras oportunidades, de forma bastante direta. Assim, e tendo em vista a importância de cada acerto na

hora da prova, não podemos nos dar ao luxo de errar.

Observem que o formato das questões tem se repetido ao longo do tempo, o que nos remete à necessidade de uma leitura atenta da principal

norma que trata do assunto: a Instrução Normativa SFC/MF nº 01/2001.

Mais uma vez agradecemos as mensagens recebidas, elogiando a forma

de abordagem teórica, e continuamos à disposição nos emails: - [email protected]; e

- rodrigofontenelle@estratégiaconcursos.com.br.

Bons estudos e vamos à aula!

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 2 de 35

1. Auditoria no setor público federal Como revisão da definição de Auditoria, vamos nos remeter à obra de Franco e Marra (2011) para definir o objeto da auditoria:

“conjunto de todos os elementos de controle do

patrimônio administrado, os quais compreendem registros contábeis, papéis, documentos, fichas, arquivos e anotações

que comprovem a veracidade dos registros e a legitimidade

dos atos da administração, bem como sua sinceridade na defesa dos interesses patrimoniais”. (grifamos)

Nesse ponto, podemos dividir a Auditoria em dois grandes grupos, e a

partir daqui, centrar nosso foco no que será objeto da presente aula. De acordo com o ambiente em que será aplicada, a Auditoria poderá ser

Governamental ou Não-Governamental (Privada).

A Auditoria Não-Governamental – ou Privada, Independente, Empresarial, das Demonstrações Contábeis, das Demonstrações

Financeiras – é uma técnica contábil, constituída por um conjunto de procedimentos técnicos sistematizados, para obtenção e avaliação de

evidências sobre as informações contidas nas demonstrações contábeis de uma empresa.

Já a Auditoria Governamental – ou Pública, do Setor Público – é, conforme disposto na Instrução Normativa 01/2001, da Secretaria Federal

de Controle Interno (da Controladoria-Geral da União), o conjunto de técnicas que visa avaliar a gestão pública, pelos processos e

resultados gerenciais, e a aplicação de recursos públicos por entidades de direito público e privado, mediante a confrontação entre

uma situação encontrada com um determinado critério técnico, operacional ou legal. Tem por objetivo primordial garantir resultados

operacionais na gerência da coisa pública.

A Auditoria Governamental engloba todas as esferas de governo – federal, distrital, estadual e municipal – e níveis de poder - Executivo,

Legislativo e Judiciário -, e, claro, alcança as pessoas jurídicas de direito privado, caso se utilizem de recursos públicos. Por estarmos num curso

voltado para um órgão do Poder Executivo Federal, vamos nos limitar à

esfera federal.

A matéria constante deste tópico do edital (item 20) foi inserida com base na Instrução Normativa citada acima, a IN SFC/MF 01/2001, da SFC,

atualmente pertencente à estrutura da Controladoria-Geral da União

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 3 de 35

(CGU). Na época da publicação da IN 01, a SFC fazia parte do Ministério

da Fazenda, motivo da inscrição SFC/MF.

O objetivo da norma foi definir diretrizes, princípios e conceitos, além de

aprovar normas técnicas para a atuação do Sistema de Controle Interno – SCI – do Poder Executivo Federal, particularmente quanto às finalidades,

organização, competências, tipo de atividades, objetivos, forma de planejamento e de execução das ações de controle e relacionamento com

as unidades de auditoria interna das entidades da Administração Indireta Federal, visando principalmente alcançar uniformidade de entendimentos

e disciplinar as atividades no âmbito do Sistema de Controle Interno.

Sobre a definição de SCI, para relembrar, conforme a NBC TA 315, Controle interno:

“é o processo planejado, implementado e mantido pelos

responsáveis da governança, administração e outros funcionários para fornecer segurança razoável quanto à realização dos objetivos

da entidade no que se refere à confiabilidade dos relatórios

financeiros, efetividade e eficiência das operações e conformidade com leis e regulamentos aplicáveis.”

Ou seja, é um processo conduzido por todos os integrantes da “empresa”,

no nosso caso, órgãos e entidades do Poder Executivo Federal, para fornecer razoável segurança de que os objetivos da entidade estão

sendo alcançados, com relação às seguintes categorias:

1 – eficácia e eficiência das operações; 2 – confiabilidade dos relatórios financeiros; e

3 – conformidade com a legislação e regulamentos aplicáveis.

Segundo a IN 01, o SCI visa à avaliação da ação governamental, da gestão dos administradores públicos federais e da aplicação de recursos

públicos por entidades de Direito Privado, por intermédio da fiscalização

contábil, financeira, orçamentária, operacional e patrimonial (COFOP).

A fiscalização COFOP, para atingir as finalidades constitucionais,

consubstancia-se nas técnicas de trabalho desenvolvidas no âmbito do SCI, denominadas nesta Instrução Normativa de auditoria e

fiscalização.

Um dos objetivos fundamentais do SCI é a avaliação dos controles internos administrativos das unidades ou entidades sob exame. Somente

com o conhecimento da estruturação, rotinas e funcionamento desses controles, podem os Órgãos/Unidades de Controle Interno do Poder

Executivo Federal avaliar, com a devida segurança, a gestão examinada.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 4 de 35

Controle interno administrativo é o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com

vistas a assegurar que os objetivos das unidades e entidades da

administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução

dos objetivos fixados pelo Poder Público.

Os princípios de controle interno administrativo constituem-se no conjunto de regras, diretrizes e sistemas que visam ao atingimento de

objetivos específicos, tais como:

I. Relação custo/benefício - consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar. De acordo

com esse princípio, não seria coerente, por exemplo, gastarmos R$20.000,00 para o envio de uma equipe de fiscalização a um município

distante, para verificar a aplicação de R$8.000,00.

II. Qualificação adequada, treinamento e rodízio de funcionários -

a eficácia dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do

pessoal. É imprescindível haver uma política de pessoal que contemple: a) seleção e treinamento de forma criteriosa e sistematizada,

buscando melhor rendimento e menores custos; b) rodízio de funções, com vistas a reduzir/eliminar possibilidades

de fraudes; e c) obrigatoriedade de servidores gozarem férias regularmente,

como forma, inclusive, de evitar a dissimulação de irregularidades.

No Brasil, a seleção por meio de concurso público já atende ao primeiro requisito. Quanto ao segundo e terceiro, se observados, reduzem

bastante a possibilidade de fraudes, pois os servidores mal intencionados não se sentiriam tão à vontade para cometê-las, sabendo da possibilidade

real de serem descobertos.

III. Delegação de poderes e definição de responsabilidades - a

delegação de competência, conforme previsto em lei, será utilizada como instrumento de descentralização administrativa, com vistas a assegurar

maior rapidez e objetividade às decisões. O ato de delegação deverá indicar, com precisão, a autoridade delegante, delegada e o objeto da

delegação. Assim sendo, em qualquer unidade/entidade, devem ser observados:

a) existência de regimento/estatuto e organograma adequados, onde a definição de autoridade e consequentes responsabilidades sejam

claras e satisfaçam plenamente as necessidades da organização; e b) manuais de rotinas/procedimentos, claramente determinados,

que considerem as funções de todos os setores do órgão/entidade.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 5 de 35

IV. Segregação de funções - a estrutura das unidades/entidades deve prever a separação entre as funções de autorização/aprovação de

operações, execução, controle e contabilização, de tal forma que

nenhuma pessoa detenha competências e atribuições em desacordo com este princípio.

Atenção para não confundir segregação de funções com rodízio de

funções. Leiam novamente, e com atenção, as definições.

V. Instruções devidamente formalizadas - para atingir um grau de segurança adequado é indispensável que as ações, procedimentos e

instruções sejam disciplinados e formalizados através de instrumentos eficazes e específicos; ou seja, claros e objetivos e emitidos por

autoridade competente.

VI. Controles sobre as transações - é imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais,

objetivando que sejam efetuados mediante atos legítimos, relacionados

com a finalidade da unidade e autorizados por quem de direito; e

VII. Aderência a diretrizes e normas legais – o controle interno administrativo deve assegurar observância às diretrizes, planos,

normas, leis, regulamentos e procedimentos administrativos, e que os atos e fatos de gestão sejam efetuados mediante atos legítimos,

relacionados com a finalidade da unidade/entidade. A esse atributo damos no nome de compliance.

Os controles internos administrativos implementados em uma

organização devem:

I. prioritariamente, ter caráter preventivo; II. permanentemente, estar voltados para a correção de

eventuais desvios em relação aos parâmetros estabelecidos;

III. prevalecer como instrumentos auxiliares de gestão; e IV. estar direcionados para o atendimento a todos os níveis

hierárquicos da administração.

Quanto maior for o grau de adequação dos controles internos administrativos, menor será a vulnerabilidade dos riscos inerentes à

gestão propriamente dita.

Para complementar, vamos observar a diferença entre auditoria e fiscalização.

As atividades a cargo do SCI são exercidas mediante a utilização de

técnicas próprias de trabalho, as quais se constituem no conjunto de

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 6 de 35

processos que viabilizam o alcance dos macro-objetivos do Sistema. As

técnicas de controle são as seguintes:

a) auditoria; e

b) fiscalização

Como vimos, a auditoria é o conjunto de técnicas que visa avaliar a gestão pública, pelos processos e resultados gerenciais, e a aplicação

de recursos públicos por entidades de direito público e privado, mediante a confrontação entre uma situação encontrada com um

determinado critério técnico, operacional ou legal.

Ou seja, na auditoria, devemos comparar o “que é” com o “que deveria ser”. A diferença entre um e outro serão evidências de auditoria.

Já a fiscalização é uma técnica de controle que visa a comprovar se o

objeto dos programas de governo existe, corresponde às especificações estabelecidas, atende às necessidades para as quais foi

definido e guarda coerência com as condições e características

pretendidas e se os mecanismos de controle administrativo são eficientes.

O ato de fiscalizar é a aplicação do conjunto de procedimentos capazes

de permitir o exame dos atos da administração pública, visando avaliar as execuções de políticas públicas pelo produto, atuando sobre os

resultados efetivos dos programas do governo federal.

Sobre a Auditoria no setor público, podemos dizer que se trata de todo trabalho de auditoria desenvolvido em ambiente de administração

pública, o que inclui os trabalhos desenvolvidos pelo Tribunal de Contas da União – TCU –, exercendo sua atividade de Controle Externo, e pelas

Unidades de Auditoria Interna das entidades da Administração Indireta que, embora não façam parte do SCI (por definição da IN 01),

são consideradas unidades correlatas, atuando de forma complementar

ao órgão central, além dos trabalhos desenvolvidos pela própria CGU, como órgão central do SCI.

Como dissemos, o foco da presente aula é a Auditoria no Poder Executivo

Federal, razão pela qual não citamos classificações de auditoria no TCU.

2. Finalidades e objetivos da auditoria governamental Na definição da IN 01, a auditoria é o conjunto de técnicas que visa avaliar a gestão pública, pelos processos e resultados gerenciais, e a

aplicação de recursos públicos por entidades de direito público e privado,

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 7 de 35

mediante a confrontação entre uma situação encontrada com um

determinado critério técnico, operacional ou legal. Até aí tudo bem.

Vale completar que se trata de uma importante técnica de controle do

Estado na busca da melhor alocação de seus recursos, não só atuando para corrigir os desperdícios, a improbidade, a negligência e a omissão e,

principalmente, antecipando-se a essas ocorrências, buscando garantir os resultados pretendidos, além de destacar os impactos e benefícios sociais

advindos.

A auditoria tem por objetivo primordial o de garantir resultados operacionais na gerência da coisa pública. Essa auditoria é exercida

nos meandros da máquina pública em todas as unidades e entidades públicas federais, observando os aspectos relevantes relacionados à

avaliação dos programas de governo e da gestão pública.

A auditoria tem por objetivo primordial o de garantir resultados operacionais na gerência da coisa pública.

Cabe ao SCI, por intermédio da técnica de auditoria, dentre outras atividades:

I. Realizar auditoria sobre a gestão dos recursos públicos federais sob a responsabilidade dos órgãos públicos e privados, inclusive nos projetos

de cooperação técnica junto a Organismos Internacionais e multilaterais de crédito;

II. Apurar os atos e fatos inquinados de ilegais ou de irregulares,

praticados por agentes públicos ou privados, na utilização de recursos públicos federais e, quando for o caso, comunicar à unidade responsável

pela contabilidade para as providências cabíveis;

III. Realizar auditorias nos sistemas contábil, financeiro, de pessoal e demais sistemas administrativos e operacionais;

IV. Examinar a regularidade e avaliar a eficiência e eficácia da

gestão administrativa e dos resultados alcançados nas Ações de governo;

V. Realizar auditoria nos processos de Tomada de Contas Especial; e

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 8 de 35

VI. Apresentar subsídios para o aperfeiçoamento dos procedimentos administrativos e gerenciais e dos controles internos administrativos

dos órgãos da Administração Direta e entidades da Administração Indireta

Federal.

A finalidade básica da auditoria é comprovar a legalidade e legitimidade dos atos e fatos administrativos e avaliar os resultados

alcançados, quanto aos aspectos de eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional, contábil e

finalística das unidades e das entidades da administração pública, em todas as suas esferas de governo e níveis de poder, bem como a

aplicação de recursos públicos por entidades de direito privado, quando legalmente autorizadas nesse sentido.

A finalidade básica da auditoria é comprovar a legalidade e

legitimidade dos atos e fatos administrativos e avaliar os resultados da gestão das unidades e das entidades da administração pública, em

todas as suas esferas de governo e níveis de poder, bem como a aplicação de recursos públicos por entidades de direito privado.

3. Abrangência de atuação

A abrangência de atuação do SCI inclui as atividades de gestão das unidades da administração direta, entidades da Administração

Indireta Federal, programas de trabalho, recursos e sistemas de controles administrativo, operacional e contábil, projetos financiados por

recursos externos, projetos de cooperação junto a organismos internacionais, a aplicação de quaisquer recursos repassados pela

União mediante contratos de gestão, transferências a fundo, convênio,

acordo, ajuste ou outro instrumento congênere.

Estão sujeitos à atuação do SCI quaisquer pessoas física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre

dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

As pessoas física ou jurídica, pública ou privada, sujeitam-se à atuação do

SCI do Poder Executivo Federal mediante os seguintes processos:

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 9 de 35

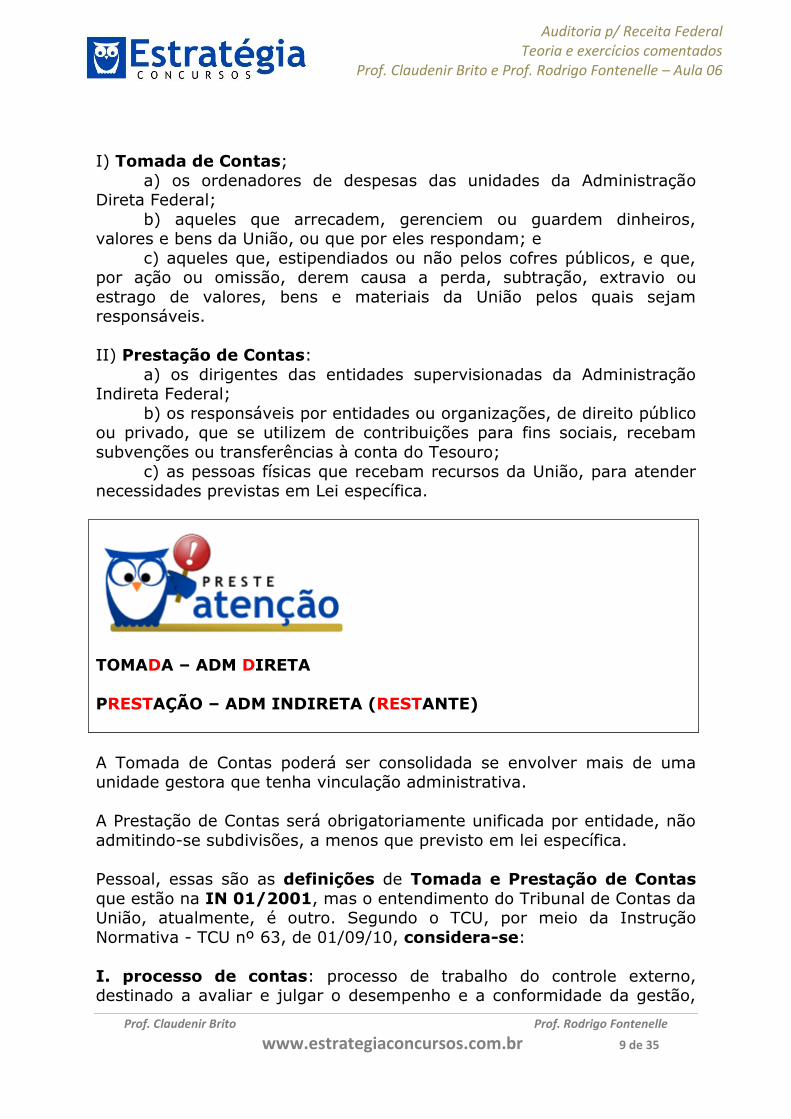

I) Tomada de Contas;

a) os ordenadores de despesas das unidades da Administração Direta Federal;

b) aqueles que arrecadem, gerenciem ou guardem dinheiros, valores e bens da União, ou que por eles respondam; e

c) aqueles que, estipendiados ou não pelos cofres públicos, e que, por ação ou omissão, derem causa a perda, subtração, extravio ou

estrago de valores, bens e materiais da União pelos quais sejam responsáveis.

II) Prestação de Contas:

a) os dirigentes das entidades supervisionadas da Administração Indireta Federal;

b) os responsáveis por entidades ou organizações, de direito público ou privado, que se utilizem de contribuições para fins sociais, recebam

subvenções ou transferências à conta do Tesouro;

c) as pessoas físicas que recebam recursos da União, para atender necessidades previstas em Lei específica.

TOMADA – ADM DIRETA

PRESTAÇÃO – ADM INDIRETA (RESTANTE)

A Tomada de Contas poderá ser consolidada se envolver mais de uma unidade gestora que tenha vinculação administrativa.

A Prestação de Contas será obrigatoriamente unificada por entidade, não

admitindo-se subdivisões, a menos que previsto em lei específica.

Pessoal, essas são as definições de Tomada e Prestação de Contas

que estão na IN 01/2001, mas o entendimento do Tribunal de Contas da União, atualmente, é outro. Segundo o TCU, por meio da Instrução

Normativa - TCU nº 63, de 01/09/10, considera-se:

I. processo de contas: processo de trabalho do controle externo, destinado a avaliar e julgar o desempenho e a conformidade da gestão,

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 10 de 35

com base em documentos, informações e demonstrativos de natureza

contábil, financeira, orçamentária, operacional ou patrimonial, obtidos direta ou indiretamente;

II. processo de contas ordinárias: processo de contas referente a exercício financeiro determinado, constituído pelo Tribunal segundo

critérios de risco, materialidade e relevância;

III. processo de contas extraordinárias: processo de contas constituído por ocasião da extinção, liquidação, dissolução,

transformação, fusão, incorporação ou desestatização de unidades jurisdicionadas, cujos responsáveis estejam alcançados pela obrigação

prevista no art. 70, § único, da CF/88, para apreciação do Tribunal;

Portanto, bastante atenção! Se na prova pedirem “de acordo com a IN SFC/MF 01/01”, vale a distinção, se pedirem “de acordo com a IN TCU

63/10”, não vale a distinção.

4. Formas e tipos 4.1. Tipos de Auditoria Governamental

Existem diversas classificações para a Auditoria, segundo a doutrina e os

normativos em vigor. Para a prova da Receita Federal, vamos nos concentrar pelas informações constantes da IN 01, tendo em vista ter

sido, nos últimos anos, a norma utilizada pela ESAF para tratar do assunto. Segundo a IN 01, a auditoria classifica-se em:

I. Auditoria de Avaliação da Gestão: esse tipo de auditoria objetiva

emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na

aplicação dos dinheiros públicos e na guarda ou administração de valores

e outros bens da União ou a ela confiados.

Compreende, entre outros, os seguintes aspectos: exame das peças que instruem os processos de tomada ou prestação de contas; exame da

documentação comprobatória dos atos e fatos administrativos; verificação da eficiência dos sistemas de controles administrativo e contábil;

verificação do cumprimento da legislação pertinente; e avaliação dos resultados operacionais e da execução dos programas de governo quanto

à economicidade, eficiência e eficácia dos mesmos.

II. Auditoria de Acompanhamento da Gestão: realizada ao longo dos processos de gestão, com o objetivo de se atuar em tempo real sobre os

atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, evidenciando melhorias e economias existentes no

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 11 de 35

processo ou prevenindo gargalos ao desempenho da sua missão

institucional.

III. Auditoria Contábil: compreende o exame dos registros e

documentos e na coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma

unidade, entidade ou projeto.

As auditorias contábeis objetivam obter elementos comprobatórios suficientes que permitam opinar se os registros contábeis foram

efetuados de acordo com os princípios fundamentais de contabilidade e se as demonstrações deles originárias refletem, adequadamente, em seus

aspectos mais relevantes, a situação econômico-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações

nelas demonstradas.

Tem por objeto, também, verificar a efetividade e a aplicação de recursos externos, oriundos de agentes financeiros e organismos internacionais,

por unidades ou entidades públicas executoras de projetos celebrados

com aqueles organismos com vistas a emitir opinião sobre a adequação e fidedignidade das demonstrações financeiras.

IV. Auditoria Operacional: consiste em avaliar as ações gerenciais e os

procedimentos relacionados ao processo operacional, ou parte dele, das unidades ou entidades da administração pública federal, programas de

governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência,

eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações, que visem aprimorar os

procedimentos, melhorar os controles e aumentar a responsabilidade gerencial.

Este tipo de procedimento de auditoria consiste numa atividade de

assessoramento ao gestor público, com vistas a aprimorar as práticas dos

atos e fatos administrativos, sendo desenvolvida de forma tempestiva no contexto do setor público, atuando sobre a gestão, seus programas

governamentais e sistemas informatizados.

V. Auditoria Especial: objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo

realizadas para atender determinação expressa de autoridade competente. Classifica-se nesse tipo os demais trabalhos de auditoria não

inseridos em outras classes de atividades.

4.2. Formas de Execução

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 12 de 35

Antes de explicarmos as formas de execução da Auditoria Governamental

no âmbito do Poder Executivo Federal, temos que conhecer a estrutura do Sistema de Controle Interno - SCI.

4.2.1 Organização e Estrutura do SCI

Integram o SCI:

a) órgão central: a Secretaria Federal de Controle Interno do Ministério da Fazenda - SFC/MF (atualmente a SFC faz parte da CGU),

incumbida da orientação normativa e da supervisão técnica dos órgãos e das unidades que compõem o Sistema, sem prejuízo da

subordinação ao órgão em cuja estrutura administrativa estiverem integrados;

b) órgãos setoriais: as Secretarias de Controle Interno do Ministério da Defesa, do Ministério das Relações Exteriores, da Casa Civil

e da Advocacia - Geral da União; c) unidades setoriais: as Unidades de Controle Interno dos

comandos militares como setoriais da Secretaria de Controle Interno do

Ministério da Defesa; e d) unidades regionais do órgão central: as Gerências Regionais

de Controle Interno – GRCI, nos Estados.

Como podemos observar, alguns órgãos tem Secretarias de Controle Interno próprias (MD, MRE, Casa Civil e AGU), denominadas CISET, não

sendo “jurisdicionados” da CGU.

4.2.2 Áreas de Atuação

A área de atuação da Secretaria Federal de Controle Interno da CGU, além das funções de órgão central, abrange todas as unidades e as

entidades do Poder Executivo Federal, excetuadas aquelas jurisdicionadas pelos órgãos setoriais.

A Secretaria de Controle Interno da Casa Civil tem como área de atuação todos os órgãos integrantes da Presidência da República, além de

outros determinados em legislação específica, sendo, ainda, responsável pelas atividades de Controle Interno da Advocacia-Geral da União.

Os órgãos setoriais podem subdividir-se em unidades regionais e

setoriais.

Quanto às formas de execução propriamente ditas, e ainda segundo a IN 01, as auditorias serão executadas das seguintes formas:

I. Direta – trata-se das atividades de auditoria executadas

diretamente por servidores em exercício nos órgãos e unidades do

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 13 de 35

Sistema de Controle Interno do Poder Executivo Federal, sendo

subdividas em:

a) centralizada – executada exclusivamente por servidores

em exercício nos Órgão Central ou setoriais do Sistema de Controle Interno do Poder Executivo Federal.

b) descentralizada – executada exclusivamente por servidores em exercício nas unidades regionais ou setoriais do

Sistema de Controle Interno do Poder Executivo Federal. c) integrada – executada conjuntamente por servidores em

exercício nos Órgãos Central, setoriais, unidades regionais e/ou setoriais do Sistema de Controle Interno do Poder Executivo

Federal.

II. Indireta – trata-se das atividades de auditoria executadas com a participação de servidores não lotados nos órgãos e unidades do

Sistema de Controle Interno do Poder Executivo Federal, que desempenham atividades de auditoria em quaisquer instituições da

Administração Pública Federal ou entidade privada.

a) compartilhada – coordenada pelo SCI do Poder

Executivo Federal com o auxílio de órgãos/instituições públicas ou privada.

b) terceirizada – executada por instituições privadas, ou seja, pelas denominadas empresas de auditoria externa.

III. Simplificada – trata-se das atividades de auditoria realizadas,

por servidores em exercício nos Órgãos Central, setoriais, unidades regionais ou setoriais do SCI, sobre informações obtidas por meio de

exame de processos e por meio eletrônico, específico das unidades ou entidades federais, cujo custo-benefício não justifica o deslocamento

de uma equipe para o órgão. Essa forma de execução de auditoria pressupõe a utilização de indicadores de desempenho que

fundamentam a opinião do agente executor das ações de controle.

5. Normas relativas à execução dos trabalhos

O edital foi bastante genérico neste ponto, por isso vamos estudar a parte da IN 01/01 que trata disso. Algumas ideias são importantes.

Primeiro, que o servidor do SCI, no exercício de suas funções, terá livre acesso a todas as dependências do órgão ou entidade examinado,

assim como a documentos, valores e livros considerados indispensáveis ao cumprimento de suas atribuições, não lhe podendo ser

sonegado, sob qualquer pretexto, nenhum processo, documento ou

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 14 de 35

informação. O servidor, por sua vez, deve guardar o sigilo das

informações as quais tenha acesso no decorrer dos trabalhos.

Quando houver limitação da ação, o fato deverá ser comunicado, de

imediato, por escrito, ao dirigente do órgão ou entidade examinada, solicitando as providências necessárias.

Planejamento dos Trabalhos - o trabalho realizado pelo Sistema de

Controle Interno do Poder Executivo Federal deve ser adequadamente planejado, de acordo com os procedimentos a seguir.

I. Exame Preliminar - com o objetivo de obter os elementos

necessários ao planejamento dos trabalhos, o servidor do SCI deve examinar as informações constantes da ordem de serviço e dos planos

estratégico e operacional a que se vincula o objeto do controle.

Para tanto, deve considerar a legislação aplicável, normas e instruções vigentes, bem como os resultados dos últimos trabalhos realizados e

diligências pendentes de atendimento, quando for o caso.

II. Elaboração do programa de trabalho - o programa de

trabalho consta da ordem de serviço preparada pela área de controle que elabora o plano estratégico e operacional. A elaboração de um

adequado programa de trabalho exige: a) a determinação precisa dos objetivos do exame, ou seja, a

identificação sobre o que se deseja obter com a auditoria e a fiscalização; b) a identificação do universo a ser examinado;

c) a definição e o alcance dos procedimentos a serem utilizados; d) a localização do objeto ou unidade examinada;

e) o estabelecimento das técnicas apropriadas; f) a estimativa dos homens x horas necessários à execução dos

trabalhos; e g) referência quanto ao uso de material e/ou documentos de

exames prévios ou outras instruções específicas.

Avaliação dos controles internos administrativos – quando ficar

identificado na ordem de serviço – OS –, a necessidade de avaliação dos controles internos administrativos, o servidor do SCI deve efetuar um

adequado exame com vistas à avaliação da capacidade e da efetividade dos SCI administrativos – contábil, financeiro, patrimonial,

de pessoal, de suprimento de bens e serviços e operacional - das unidades da administração direta, indireta, projetos e programas.

I. Capacidade dos sistemas de controle interno administrativo -

avaliar os procedimentos, políticas e registros que compõem os controles, com o objetivo de constatar se estes proporcionam razoável segurança de

que as atividades e operações se realizam, de forma a possibilitar o

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 15 de 35

atingimento das metas, em termos satisfatórios de economia, eficiência e

eficácia.

II. Efetividade - realizar exame das operações que se processam

no SCI administrativo, com o propósito de verificar se os procedimentos, políticas, mecanismos, registros e outros dados relevantes, funcionam de

acordo com o previsto e se os objetivos de controle estão sendo atendidos, de forma permanente, sem desvios.

III. Exame dos objetivos de controle – as unidades e entidades

adotam SCI administrativo que compreendem um plano de organização e de todos os métodos e procedimentos, de forma ordenada, para: proteger

seus recursos; obter informações oportunas e confiáveis; e promover a eficiência operacional, assegurar a observância das leis, normas e

políticas vigentes, com o intuito de alcançar o cumprimento das metas e objetivos estabelecidos. Deverá, ainda:

a) certificar a existência e propriedade dos procedimentos e

mecanismos de salvaguarda dos recursos humanos, financeiros e

materiais, assim como do devido uso e funcionamento dos mesmos; b) constatar se os sistemas de registros incluem a totalidade das

operações realizadas e se os métodos e procedimentos utilizados permitem confiar se as informações, financeira e operacional, oriundas

daqueles, refletem, adequadamente, a boa e regular utilização dos recursos, bem como o cumprimento das metas e dos objetivos dos

programas; c) certificar a existência e a idoneidade dos critérios, para

identificar, classificar e mensurar dados relevantes das operações, verificando, igualmente, se estão sendo adotados parâmetros adequados

para avaliação da efetividade, eficiência, eficácia e economicidade dessas operações; e

d) comprovar se os procedimentos estabelecidos asseguram, razoavelmente, o cumprimento das diretrizes governamentais, das leis,

regulamentos, normas e outras disposições de observância obrigatória.

IV. Prevenção de impropriedades e irregularidades - os

sistemas de controle interno administrativo, instituídos em uma unidade ou entidade, devem conter procedimentos, mecanismos e diretrizes que

prevejam ou minimizem o percentual de impropriedades ou irregularidades. Um bom SCI administrativo reduz a probabilidade de

ocorrer tais impropriedades ou irregularidades, ainda que não possa evitá-las totalmente.

Supervisão das atividades do SCI do Poder Executivo Federal – toda

atividade deve ser supervisionada pela chefia ou por servidor a quem a função for formalmente delegada.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 16 de 35

I. Responsabilidade de quem dirige a função - o titular da unidade

do SCI deve supervisionar todas as atividades que envolvem a execução do trabalho, podendo delegar parte das tarefas a supervisores, devendo

para isso, estabelecer mecanismos e procedimentos adequados para

avaliar a atuação dos supervisores, assegurando-se de que esses possuam conhecimentos técnicos e capacidade profissional suficientes ao

adequado cumprimento das atribuições que lhes são conferidas. II. Supervisão das equipes de trabalho – o servidor do Sistema de

Controle Interno do Poder Executivo Federal, com atribuições de supervisão, com maior experiência, conhecimentos técnicos e capacidade

profissional, deve instruir e dirigir, adequadamente, seus subordinados, no que tange à execução dos trabalhos e ao cumprimento das ordens de

serviço, devendo, ainda, contribuir para o desenvolvimento dos seus conhecimentos e capacidade profissional.

III. Intensidade de supervisão - o grau de intensidade da supervisão exercida sobre a equipe está diretamente relacionada aos

seguintes fatores: conhecimento e capacidade profissional dos membros da equipe; o grau de dificuldade previsível dos trabalhos; e alcance de

prováveis impropriedades ou irregularidades a detectar no órgão ou

entidade examinada. As evidências da supervisão exercida deverão ficar registradas nos próprios papéis de trabalho.

IV. Áreas e enfoques da supervisão - a supervisão deve abranger a verificação:

a) do correto planejamento dos trabalhos de acordo com o solicitado na ordem de serviço;

b) da aplicação de procedimentos e técnicas para o atingimento das metas/objetivos previstos para a execução dos trabalhos, de acordo com

o programa fornecido; c) da adequada formulação dos papéis de trabalho;

d) da necessária consistência das observações e conclusões; e) da fiel observância dos objetivos estabelecidos na ordem de

serviço; f) do cumprimento das normas e dos procedimentos de aplicação

geral.

Obtenção de evidências - em atendimento aos objetivos da atividade, o

servidor do SCI, deve realizar, na extensão indicada na ordem de serviço, os testes ou provas adequados nas circunstâncias, para obter evidências

qualitativamente aceitáveis que fundamentem, de forma objetiva, seu trabalho.

I. Finalidade da evidência - consiste na obtenção suficiente de

elementos para sustentar a emissão de sua opinião, permitindo chegar a um grau razoável de convencimento da realidade dos fatos e situações

observadas, da veracidade da documentação examinada, da consistência da contabilização dos fatos e fidedignidade das informações e registros

gerenciais para fundamentar, solidamente, seu trabalho. A validade do

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 17 de 35

seu trabalho depende diretamente da qualidade das evidências que é

considerada satisfatória quando reúne as características de suficiência, adequação e pertinência.

a) Suficiência da evidência – ocorre quando, mediante a

aplicação de testes que resultem na obtenção de uma ou várias provas, o servidor do SCI é levado a um grau razoável de convencimento a respeito

da realidade ou veracidade dos fatos examinados. b) Adequação da evidência - entende-se como tal, quando os

testes ou exames realizados são apropriados à natureza e características dos fatos examinados.

c) Pertinência da evidência - a evidência é pertinente quando há coerência com as observações, conclusões e recomendações

eventualmente formuladas.

II. Critérios para obtenção da evidência - na obtenção da evidência, o servidor do SCI deve guiar-se pelos critérios de importância relativa e

de níveis de riscos prováveis. A importância relativa refere-se ao significado da evidência no conjunto de informações e os níveis de riscos

prováveis, às probabilidades de erro na obtenção e comprovação da

evidência.

Impropriedades e irregularidades - o servidor do SCI, no decorrer de qualquer atividade, deve prestar especial atenção àquelas transações ou

situações que denotem indícios de irregularidades e, quando sejam obtidas evidências das mesmas, deverá ser dado o devido tratamento,

com vistas a permitir que os dirigentes possam adotar as providências corretivas pertinentes, quando couber.

I. Caracterização de impropriedade e irregularidade –

impropriedade consiste em falhas de natureza formal de que não resulte dano ao erário, porém evidencia-se a não observância aos

princípios de legalidade, legitimidade, eficiência, eficácia e economicidade. A irregularidade é caracterizada pela não observância desses princípios,

constatando a existência de desfalque, alcance, desvio de bens ou outra

irregularidade de que resulte prejuízo quantificável para o Erário.

II. Detecção de impropriedades e irregularidades – apesar de não ser o objetivo primordial das atividades do SCI a busca de impropriedades

ou de irregularidades, o servidor deve estar consciente da probabilidade de, no decorrer dos exames, observar tais ocorrências. Compete-lhe

assim, prestar especial atenção às transações ou situações que apresentem indícios de irregularidades e, quando obtida evidências,

comunicar o fato aos dirigentes para adoção das medidas corretivas cabíveis.

A aplicação dos procedimentos especificados na ordem de serviço não

garante necessariamente, a detecção de toda impropriedade ou

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 18 de 35

irregularidade. Portanto, a identificação posterior de situação imprópria

ou irregular, ocorrida no período submetido a exame, não significa que o trabalho tenha sido inadequado.

III. Apuração de impropriedades e irregularidades - exige do servidor do SCI extrema prudência e profissionalismo. Ao verificar a

ocorrência de irregularidades, o servidor deve levar o assunto, por escrito, ao conhecimento do dirigente da unidade ou entidade

examinada, solicitando os esclarecimentos e justificativas pertinentes, quando isso não implicar risco pessoal. Na hipótese de risco pessoal

informar a ocorrência ao seu dirigente que o orientará e adotará as providências necessárias.

Pessoal, em relação à parte teórica era isso que tínhamos para apresentar a vocês. Passamos agora às questões.

Procuramos retornar alguns conceitos nos comentários, objetivando uma melhor fixação do conteúdo. Qualquer dúvida,

continuamos à disposição.

EXERCÍCIOS COMENTADOS

1 - (ESAF / ANA / 2009) No Setor Público Federal, a auditoria executada por instituições privadas, ou seja, pelas denominadas

empresas de auditoria externa, é classificada como: A centralizada.

B descentralizada. C integrada.

D terceirizada. E compartilhada.

Comentários:

A IN 01 cita e explica as formas de execução de auditoria:

I. Direta – trata-se das atividades de auditoria executadas diretamente por servidores em exercício nos órgãos e unidades do Sistema de

Controle Interno do Poder Executivo Federal, sendo subdividas em: a) centralizada – executada exclusivamente por servidores em

exercício nos Órgão Central ou setoriais do Sistema de Controle Interno do Poder Executivo Federal.

b) descentralizada – executada exclusivamente por servidores em exercício nas unidades regionais ou setoriais do Sistema de Controle

Interno do Poder Executivo Federal. c) integrada – executada conjuntamente por servidores em

exercício nos Órgãos Central, setoriais, unidades regionais e/ou setoriais do Sistema de Controle Interno do Poder Executivo Federal.

II. Indireta – trata-se das atividades de auditoria executadas com a participação de servidores não lotados nos órgãos e unidades do Sistema

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 19 de 35

de Controle Interno do Poder Executivo Federal, que desempenham

atividades de auditoria em quaisquer instituições da Administração Pública Federal ou entidade privada.

a) compartilhada – coordenada pelo Sistema de Controle Interno

do Poder Executivo Federal com o auxílio de órgãos/instituições públicas ou privada.

b) terceirizada – executada por instituições privadas, ou seja, pelas denominadas empresas de auditoria externa.

III. Simplificada – trata-se das atividades de auditoria realizadas, por servidores em exercício nos Órgãos Central, setoriais, unidades regionais

ou setoriais do Sistema de Controle Interno do Poder Executivo Federal, sobre informações obtidas por meio de exame de processos e por meio

eletrônico, específico das unidades ou entidades federais, cujo custo-benefício não justifica o deslocamento de uma equipe para o órgão. Essa

forma de execução de auditoria pressupõe a utilização de indicadores de desempenho que fundamentam a opinião do agente executor das ações

de controle. Resumindo, se os servidores do órgão ou unidade participam da auditoria

diretamente, é DIRETA. A partir daí, se forem somente servidores dos

órgãos, é CENTRALIZADA; se forem servidores das unidades, é DESCENTRALIZADA; se forem dos órgãos em conjunto com os das

unidades, é INTEGRADA. Se a auditoria for realizada por servidores que não pertencem aos

órgãos/unidades do Sistema, ou por instituições privadas, é INDIRETA. No primeiro caso, é COMPARTILHADA, no segundo, TERCEIRIZADA.

Caso se opte pela auditoria somente dos processos e por meio eletrônico, é SIMPLIFICADA – normalmente devido à relação custo-benefício.

Nessa forma de execução, é essencial a utilização de Indicadores de Desempenho.

Resumindo mais ainda: “D é CDI; I é CT, Simplificada é para simplificar”. No caso de fiscalização difere um pouco, mas vamos ver isso em outra

oportunidade. A questão cita as palavras-chave: exclusivamente – servidores – órgãos,

ou seja, auditoria executada de forma direta centralizada.

Resposta: D

2 - (ESAF / ANA / 2009) Assinale a opção que preenche corretamente a lacuna da seguinte frase: "No Setor Público Federal,

a_________________________ objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo

realizada para atender determinação expressa de autoridade competente."

A Auditoria de Avaliação da Gestão B Auditoria Contábil

C Auditoria Especial D Auditoria Operacional

E Auditoria de Acompanhamento da Gestão

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 20 de 35

Comentários: A questão trata de tipos de auditoria, assunto recorrente nos editais da

área. De acordo com a Instrução Normativa n° 01, de 06/04/01, da

Secretaria Federal de Controle Interno, a auditoria classifica-se em:

I. Auditoria de Avaliação da Gestão: esse tipo de auditoria objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a

execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores

e outros bens da União ou a ela confiados, compreendendo, entre outros, os seguintes aspectos: exame das peças que instruem os processos de

tomada ou prestação de contas; exame da documentação comprobatória dos atos e fatos administrativos; verificação da eficiência dos sistemas de

controles administrativo e contábil; verificação do cumprimento da legislação pertinente; e avaliação dos resultados operacionais e da

execução dos programas de governo quanto à economicidade, eficiência e eficácia dos mesmos.

II. Auditoria de Acompanhamento da Gestão: realizada ao longo dos processos de gestão, com o objetivo de se atuar em tempo real sobre os

atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, evidenciando melhorias e economias existentes no

processo ou prevenindo gargalos ao desempenho da sua missão institucional.

III. Auditoria Contábil: compreende o exame dos registros e

documentos e na coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio

de uma unidade, entidade ou projeto. Objetivam obter elementos comprobatórios suficientes que permitam opinar se os registros contábeis

foram efetuados de acordo com os princípios fundamentais de contabilidade e se as demonstrações deles originárias refletem,

adequadamente, em seus aspectos mais relevantes, a situação

econômico-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações nelas demonstradas.

Tem por objeto, também, verificar a efetividade e a aplicação de recursos externos, oriundos de agentes financeiros e organismos internacionais,

por unidades ou entidades públicas executoras de projetos celebrados com aqueles organismos com vistas a emitir opinião sobre a adequação e

fidedignidade das demonstrações financeiras.

IV. Auditoria Operacional: consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das

unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de

emitir uma opinião sobre a gestão quanto aos aspectos da eficiência,

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 21 de 35

eficácia e economicidade, procurando auxiliar a administração na gerência

e nos resultados, por meio de recomendações, que visem aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade

gerencial. Este tipo de procedimento auditorial, consiste numa atividade

de assessoramento ao gestor público, com vistas a aprimorar as práticas dos atos e fatos administrativos, sendo desenvolvida de forma tempestiva

no contexto do setor público, atuando sobre a gestão, seus programas governamentais e sistemas informatizados.

V. Auditoria Especial: objetiva o exame de fatos ou situações

consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade

competente. Classifica-se nesse tipo os demais trabalhos auditoriais não inseridos em outras classes de atividades.

Assim, podemos concluir que se trata de auditoria especial, sendo o gabarito a alternativa C.

Prestem atenção aos itens sublinhados, que são expressões chave na resolução de questões desse tipo.

Resposta: C

3 - (ESAF / CGU / 2008) De acordo com a IN SFC/MF n. 001/2001, os

controles internos administrativos implementados em uma organização devem possuir as seguintes características, exceto:

A prevalecer como instrumentos auxiliares de gestão. B prioritariamente, ter caráter preventivo.

C estar direcionados para o atendimento a todos os níveis hierárquicos da administração.

D primar pela abordagem corretiva e, subsidiariamente, punitiva. E permanentemente, estar voltados para a correção de eventuais desvios

em relação aos parâmetros estabelecidos.

Comentários: Como vimos no decorrer das aulas, os controles internos

administrativos implementados em uma organização devem:

I. prioritariamente, ter caráter preventivo; II. permanentemente, estar voltados para a correção de

eventuais desvios em relação aos parâmetros estabelecidos; III. prevalecer como instrumentos auxiliares de gestão; e

IV. estar direcionados para o atendimento a todos os níveis hierárquicos da administração.

Assim, a única alternativa que não cita uma das características pedidas é a de letra D, ainda mais que o objetivo maior dos controles

internos administrativos é a prevenção, e não a punição. Resposta: D

4 - (ESAF / CGU / 2008) Segundo a IN SFC/MF n. 001/2001, o

procedimento que tem por objetivo avaliar as ações gerenciais e os

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 22 de 35

procedimentos relacionados ao processo operacional, ou parte dele, das

unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de

emitir uma opinião sobre a gestão quanto aos aspectos da eficiência,

eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações que visem aprimorar os

procedimentos, melhorar os controles e aumentar a responsabilidade gerencial, classifica-se como:

A Auditoria de Avaliação da Gestão. B Auditoria Contábil.

C Auditoria de Acompanhamento da Gestão. D Auditoria Operacional.

E Auditoria Especial.

Comentários: Outra questão sobre tipos de auditoria, segundo a IN 01. Como vimos

acima, a auditoria que consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, sendo uma

atividade de assessoramento ao gestor público, com vistas a aprimorar as

práticas dos atos e fatos administrativos, sendo desenvolvida de forma tempestiva no contexto do setor público, atuando sobre a gestão, seus

programas governamentais e sistemas informatizados, é a auditoria operacional.

Resposta: D

5 - (ESAF / TCE-GO / 2007) De acordo com o previsto na IN 01/2001 da Secretaria Federal de Controle, as atividades de auditoria executadas

diretamente por servidores em exercício nos órgãos e unidades do Sistema de Controle Interno do Poder Executivo Federal, estão

subdivididas em A centralizada, descentralizada e integrada.

B terceirizada, simplificada e compartilhada. C centralizada, compartilhada e terceirizada.

D integrada, descentralizada e compartilhada.

E simplificada, compartilhada e descentralizada.

Comentários: Questão sobre formas de execução das auditorias, segundo a IN 01.

Como vimos, as auditorias podem ser executadas de forma DIRETA, INDIRETA ou SIMPLIFICADA.

A DIRETA divide-se em: CENTRALIZADA, DESCENTRALIZADA e INTEGRADA.

A INDIRETA divide-se em: COMPARTILHADA e TERCEIRIZADA. Como disse na última aula: “D é CDI; I é CT, Simplificada é para

simplificar”. Resposta: A

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 23 de 35

6 - (ESAF / ENAP / 2006) Considera-se como processo de tomada de

contas, o A conjunto de documentos e informações, obtidos direta e indiretamente,

que permitam avaliar a conformidade e o desempenho da gestão dos

responsáveis por políticas públicas. B processo de contas relativo à gestão dos responsáveis por unidades

jurisdicionadas da administração federal direta. C processo de avaliação de contas, quando da extinção, liquidação,

transformação, fusão ou incorporação de empresas públicas. D relatório de gestão apresentado pelo responsável da unidade da

administração federal direta ao Tribunal de Contas da União. E processo organizado anualmente pelas unidades jurisdicionadas cujos

responsáveis estão subordinados ao Tribunal de Contas da União.

Comentários: Vimos em “sala” que estão sujeitos à Tomada de Contas, de acordo com

a IN 01/01: a) os ordenadores de despesas das unidades da Administração

Direta Federal;

b) aqueles que arrecadem, gerenciem ou guardem dinheiros, valores e bens da União, ou que por eles respondam; e

c) aqueles que, estipendiados ou não pelos cofres públicos, e que, por ação ou omissão, derem causa a perda, subtração, extravio ou

estrago de valores, bens e materiais da União pelos quais sejam responsáveis.

Resposta: B

7 - (ESAF / CGU / 2006) Como técnica(s) de trabalho, para a consecução de suas finalidades, o Sistema de Controle Interno do Poder

Executivo Federal utiliza A a tomada e a prestação de contas.

B a tomada de contas especial. C a auditoria e a fiscalização.

D a amostragem e a denúncia.

E a circularização.

Comentários: A IN 01 estipula em seu capítulo V, na seção I, que as atividades a cargo

do Sistema de Controle Interno do Poder Executivo Federal são exercidas mediante a utilização de técnicas próprias de trabalho, as quais

constituem-se no conjunto de processos que viabilizam o alcance dos macro-objetivos do Sistema. As técnicas de controle são as seguintes:

a) auditoria; e b) fiscalização

As alternativas a) e b) referem-se a processos de contas; a amostragem é um método para viabilizar as ações de controle, enquanto a denúncia é

uma forma de se provocar a atuação do SCI - alternativa d); a alternativa

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 24 de 35

e) trata de uma das técnicas de confirmação externa, que por sua vez é

uma das técnicas de auditoria. Resposta: C

8 - (ESAF / CGU / 2006) Nos termos da Instrução Normativa n.

001/2001, da Secretaria Federal de Controle, a Auditoria Governamental direta pode assumir as seguintes formas:

A centralizada, descentralizada e integrada. B simplificada, compartilhada e terceirizada.

C concentrada, simplificada e difusa. D concentrada, desconcentrada e delegada.

E simplificada, compartilhada e desconcentrada.

Comentários: Também já resolvemos questões sobre formas de execução de auditoria,

só que desta vez a banca foi mais direta, exigindo um conhecimento superficial.

Em suma: as auditorias podem ser executadas de forma DIRETA,

INDIRETA ou SIMPLIFICADA. A DIRETA divide-se em: CENTRALIZADA, DESCENTRALIZADA e

INTEGRADA. A INDIRETA divide-se em: COMPARTILHADA e TERCEIRIZADA.

Como disse na última aula: “D é CDI; I é CT, Simplificada é para simplificar”.

Resposta: A

9 - (ESAF / CGU / 2006) De acordo com a IN SFC/MF n. 01/2001, assinale a opção que apresenta uma classificação de auditoria incorreta.

A Auditoria contábil. B Auditoria de avaliação da gestão.

C Auditoria de acompanhamento da gestão. D Auditoria financeira.

E Auditoria especial.

Comentários:

Das alternativas apresentadas, a única que não relaciona corretamente um dos tipos de auditoria descritas na IN 01 é a auditoria financeira.

Relembrando: - Avaliação da Gestão;

- Acompanhamento da Gestão; - Contábil;

- Operacional; e - Especial.

Resposta: D

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 25 de 35

10 - (ESAF / CGU / 2006) Nos termos da IN SFC/MF n. 001/2001,

assim como as auditorias, as fiscalizações podem ser realizadas sob as seguintes formas, exceto:

A centralizada.

B integrada. C compartilhada.

D simplificada. E terceirizada.

Comentários:

Essa questão foi muito simples, mas complicou a vida de muita gente que não leu a IN 01 atentando para os mínimos detalhes e ficou

nervoso na hora da prova. Não está prevista a execução de fiscalização da forma simplificada,

pelo simples fato de que fiscalizar é uma técnica de controle que visa a comprovar se o objeto dos programas de governo existe, corresponde às

especificações estabelecidas, atende às necessidades para as quais foi definido e guarda coerência com as condições e características

pretendidas e se os mecanismos de controle administrativo são eficientes.

Ora, fica difícil/impossível comprovar a existência de um programa de governo por meio de exame de processos e por meio eletrônico,

quando o custo-benefício não justifica o deslocamento da equipe para o órgão. À distância não dá, né? O bom senso e o raciocínio na hora da

prova teriam “matado” a questão, bastando saber características básicas da forma de auditoria simplificada.

Resumindo: Em auditorias, “D é CDI; I é CT, Simplificada é para simplificar”.

Em fiscalizações, “D é CDI; I é CT, mas não dá para simplificar”. Resposta: D

11 - (ESAF / CGU / 2004) De acordo com o decreto nº 3.591/2000,

são técnicas de trabalho do sistema de Controle Interno do Poder Executivo Federal para a consecução de suas finalidades:

A auditoria e autuação.

B auditoria e fiscalização. C perícia e fiscalização.

D fiscalização e autuação. E auditoria e a perícia.

Comentários:

Como vimos, a IN 01 estipula que as atividades a cargo do SCI do Poder Executivo Federal são exercidas mediante a utilização de técnicas

próprias de trabalho, as quais constituem-se no conjunto de processos que viabilizam o alcance dos macro-objetivos do Sistema. As técnicas de

controle são as seguintes: a) auditoria; e

b) fiscalização.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 26 de 35

Resposta: B

12 - (ESAF / CGU / 2004) A responsabilidade pela consolidação dos

planos de trabalho das unidades de auditoria interna das entidades da

Administração Pública Federal indireta é da A Comissão de Coordenação de Controle Interno.

B Controladoria-Geral da União. C Advocacia Geral da União.

D Secretaria Federal de Controle Interno. E Secretaria de Controle Interno da Casa Civil.

Comentários:

A responsabilidade pela consolidação dos planos de trabalho das unidades de auditoria interna das entidades da Administração Pública

Federal indireta é da Secretaria Federal de Controle Interno, que atualmente faz parte da CGU (na época dessa prova já fazia). Questão

bastante simples, mas que poderia ter deixado alguns candidatos confusos com as alternativas B e D. Ocorre que a responsabilidade não é

da CGU, é da SFC, embora esta faça parte daquela.

Vejam o que prevê o Decreto nº 3.591, de 06/09/00, que dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal, em seu Art. 11:

“Compete à Secretaria Federal de Controle Interno:

...

IV - consolidar os planos de trabalho das unidades

de auditoria interna das entidades da Administração Pública Federal indireta;”

Resposta: D

13 - (ESAF / STN / 2002) Assinale a opção que não se insere nas finalidades do sistema de controle interno, por intermédio da técnica de

auditoria do Poder Executivo Federal: A controlar a gestão financeira e patrimonial nos órgãos da Administração

Pública Federal.

B realizar auditoria nos sistemas contábil, financeiro e de pessoal e demais sistemas administrativos e operacionais.

C realizar auditoria de gestão dos recursos públicos federais sob a responsabilidade de órgãos públicos.

D apurar irregularidades praticadas por agentes públicos com a utilização de recursos públicos federais.

E comprovar a legalidade da aplicação de recursos públicos por entidades de direito privado.

Comentários:

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 27 de 35

Segundo a IN 01/01, cabe ao Sistema de Controle Interno do Poder

Executivo Federal, por intermédio da técnica de auditoria, dentre outras atividades:

I. realizar auditoria sobre a gestão dos recursos públicos federais sob a

responsabilidade dos órgãos públicos e privados, inclusive nos projetos de cooperação técnica junto a Organismos Internacionais e multilaterais de

crédito; (alternativa C e E) II. apurar os atos e fatos inquinados de ilegais ou de irregulares,

praticados por agentes públicos ou privados, na utilização de recursos públicos federais e, quando for o caso, comunicar à unidade responsável

pela contabilidade para as providências cabíveis; (alternativa D) III. realizar auditorias nos sistemas contábil, financeiro, de pessoal e

demais sistemas administrativos e operacionais; (alternativa B) IV. examinar a regularidade e avaliar a eficiência e eficácia da gestão

administrativa e dos resultados alcançados nas Ações de governo; V. realizar auditoria nos processos de Tomada de Contas Especial; e

VI. apresentar subsídios para o aperfeiçoamento dos procedimentos administrativos e gerenciais e dos controles internos administrativos dos

órgãos da Administração Direta e entidades da Administração Indireta

Federal. A auditoria não vai controlar a gestão, vai apresentar subsídios para

o aperfeiçoamento dos procedimentos administrativos e gerenciais e dos controles internos administrativos, como citado no item VI acima.

Resposta: A

14 - (ESAF / STN / 2002) A forma de auditoria realizada com a utilização de indicadores de desempenho que fundamentam a opinião do

agente executor das ações de controle e cujo custo-benefício não justificar o deslocamento de uma equipe para o órgão auditado classifica-

se como: A Direta

B Integrada C Compartilhada

D Simplificada

E Terceirizada

Comentários: A auditoria simplificada consiste em atividades de auditoria

realizadas por servidores em exercício nos Órgãos Central, setoriais, unidades regionais ou setoriais do Sistema de Controle Interno do Poder

Executivo Federal, sobre informações obtidas por meio de exame de processos e por meio eletrônico, específico das unidades ou entidades

federais, cujo custo-benefício não justifica o deslocamento de uma equipe para o órgão.

Essa forma de execução de auditoria pressupõe a utilização de indicadores de desempenho que fundamentam a opinião do agente

executor das ações de controle.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 28 de 35

Resposta: D

15 - (ESAF / STN / 2002) A auditoria do sistema de controle interno do

Poder Executivo Federal é classificada em:

A interna, operacional, de controle interno, de avaliação de gestão e independente.

B operacional, especial, de avaliação de gestão, de acompanhamento de gestão e de mensuração.

C contábil, de processos, de gestão, de acompanhamento da gestão e operacional.

D de desempenho, operacional, especial, de processos e de acompanhamento de gestão.

E contábil, operacional, de avaliação da gestão, de acompanhamento da gestão e especial.

Comentários:

Das alternativas apresentadas, a única que relaciona corretamente os tipos de auditoria descritos na IN 01 é de letra E, como vimos:

- Avaliação da Gestão;

- Acompanhamento da Gestão; - Contábil;

- Operacional; e - Especial.

Resposta: E

16 - (ESAF / SEFAZ-PI / 2001) O tipo de auditoria que tem por objetivo emitir opinião com vistas a certificar a regularidade das contas

das unidades e das entidades da administração pública, verificar a execução de contratos, acordos, convênios ou ajustes, bem como a

probidade na aplicação dos dinheiros públicos, é denominada, de acordo com as normas de auditoria governamental:

A Auditoria de Avaliação da Gestão B Auditoria de Acompanhamento da Gestão

C Auditoria Contábil

D Auditoria Operacional E Auditoria Especial

Comentários:

A Auditoria de Avaliação da Gestão objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de

contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens

da União ou a ela confiados. Compreende, entre outros, aos seguintes aspectos: exame das

peças que instruem os processos de tomada ou prestação de contas; exame da documentação comprobatória dos atos e fatos administrativos;

verificação da eficiência dos sistemas de controles administrativo e

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 29 de 35

contábil; verificação do cumprimento da legislação pertinente; e avaliação

dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia dos mesmos.

Resposta: A

17 - (ESAF / SEFAZ-PI / 2001) Os trabalhos de auditoria coordenados

pelo órgão de auditoria governamental, com o auxílio de órgãos ou instituições públicas ou privadas de auditoria ou fiscalização, são uma

forma de auditoria governamental denominada: A Direta – Centralizada

B Indireta – Compartilhada C Direta – Descentralizada

D Indireta – Terceirizada E Direta – Integrada

Comentários:

A forma de execução Indireta trata das atividades de auditoria executadas com a participação de servidores não lotados nos órgãos e

unidades do Sistema de Controle Interno do Poder Executivo Federal, que

desempenham atividades de auditoria em quaisquer instituições da Administração Pública Federal ou entidade privada. Pode ser:

a) compartilhada – coordenada pelo Sistema de Controle Interno do Poder Executivo Federal com o auxílio de órgãos/instituições públicas

ou privada. b) terceirizada – executada por instituições privadas, ou seja,

pelas denominadas empresas de auditoria externa. Resposta: B

18 - (ESAF / SFC / 2001 - adaptada) Assinale a opção que contém

formas de auditoria governamental, conforme previstas na Instrução Normativa no 01 da Secretaria Federal de Controle.

A diretas, indiretas e simplificada

B integradas, semi-integradas e indiretas C subsidiárias, integrais e compartilhadas

D diretas, variáveis e indiretas E integrais, parciais e específicas

Comentários:

Resumindo, se os servidores do órgão ou unidade participam da auditoria diretamente, é DIRETA. A partir daí, se forem somente servidores dos

órgãos, é CENTRALIZADA; se forem servidores das unidades, é DESCENTRALIZADA; se forem dos órgãos em conjunto com os das

unidades, é INTEGRADA.

Se a auditoria for realizada por servidores que não pertencem aos órgãos/unidades do Sistema, ou por instituições privadas, é INDIRETA.

No primeiro caso, é COMPARTILHADA, no segundo, TERCEIRIZADA.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 30 de 35

Caso se opte pela auditoria somente dos processos e por meio eletrônico,

é SIMPLIFICADA – normalmente devido à relação custo-benefício. Nessa forma de execução, é essencial a utilização de Indicadores de

Desempenho.

Resumindo mais ainda: “D é CDI; I é CT, Simplificada é para simplificar”. Resposta: A

Bom pessoal, por hoje é isso. Esperamos que tenham gostado e

compreendido a forma de cobrança, principalmente da ESAF, dos temas vistos na aula de hoje.

Segue, a partir de agora, a relação de questões comentadas durante a

aula, a fim de que possam resolver as questões sem os comentários, como um simulado. O gabarito está ao final.

Até a próxima aula! Bons estudos!

QUESTÕES COMENTADAS DURANTE A AULA

1 - (ESAF / ANA / 2009) No Setor Público Federal, a auditoria

executada por instituições privadas, ou seja, pelas denominadas

empresas de auditoria externa, é classificada como: A centralizada.

B descentralizada. C integrada.

D terceirizada. E compartilhada.

2 - (ESAF / ANA / 2009) Assinale a opção que preenche corretamente

a lacuna da seguinte frase: "No Setor Público Federal, a_________________________ objetiva o exame de fatos ou situações

consideradas relevantes, de natureza incomum ou extraordinária, sendo realizada para atender determinação expressa de autoridade

competente." A Auditoria de Avaliação da Gestão

B Auditoria Contábil

C Auditoria Especial D Auditoria Operacional

E Auditoria de Acompanhamento da Gestão

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 31 de 35

3 - (ESAF / CGU / 2008) De acordo com a IN SFC/MF n. 001/2001, os

controles internos administrativos implementados em uma organização devem possuir as seguintes características, exceto:

A prevalecer como instrumentos auxiliares de gestão.

B prioritariamente, ter caráter preventivo. C estar direcionados para o atendimento a todos os níveis hierárquicos da

administração. D primar pela abordagem corretiva e, subsidiariamente, punitiva.

E permanentemente, estar voltados para a correção de eventuais desvios em relação aos parâmetros estabelecidos.

4 - (ESAF / CGU / 2008) Segundo a IN SFC/MF n. 001/2001, o

procedimento que tem por objetivo avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das

unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de

emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, procurando auxiliar a administração na gerência

e nos resultados, por meio de recomendações que visem aprimorar os

procedimentos, melhorar os controles e aumentar a responsabilidade gerencial, classifica-se como:

A Auditoria de Avaliação da Gestão. B Auditoria Contábil.

C Auditoria de Acompanhamento da Gestão. D Auditoria Operacional.

E Auditoria Especial.

5 - (ESAF / TCE-GO / 2007) De acordo com o previsto na IN 01/2001 da Secretaria Federal de Controle, as atividades de auditoria executadas

diretamente por servidores em exercício nos órgãos e unidades do Sistema de Controle Interno do Poder Executivo Federal, estão

subdivididas em A centralizada, descentralizada e integrada.

B terceirizada, simplificada e compartilhada.

C centralizada, compartilhada e terceirizada. D integrada, descentralizada e compartilhada.

E simplificada, compartilhada e descentralizada.

6 - (ESAF / ENAP / 2006) Considera-se como processo de tomada de contas, o

A conjunto de documentos e informações, obtidos direta e indiretamente, que permitam avaliar a conformidade e o desempenho da gestão dos

responsáveis por políticas públicas. B processo de contas relativo à gestão dos responsáveis por unidades

jurisdicionadas da administração federal direta. C processo de avaliação de contas, quando da extinção, liquidação,

transformação, fusão ou incorporação de empresas públicas.

Auditoria p/ Receita Federal Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 06

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 32 de 35

D relatório de gestão apresentado pelo responsável da unidade da

administração federal direta ao Tribunal de Contas da União. E processo organizado anualmente pelas unidades jurisdicionadas cujos

responsáveis estão subordinados ao Tribunal de Contas da União.

7 - (ESAF / CGU / 2006) Como técnica(s) de trabalho, para a

consecução de suas finalidades, o Sistema de Controle Interno do Poder Executivo Federal utiliza

A a tomada e a prestação de contas. B a tomada de contas especial.

C a auditoria e a fiscalização. D a amostragem e a denúncia.

E a circularização.

8 - (ESAF / CGU / 2006) Nos termos da Instrução Normativa n. 001/2001, da Secretaria Federal de Controle, a Auditoria Governamental

direta pode assumir as seguintes formas: A centralizada, descentralizada e integrada.

B simplificada, compartilhada e terceirizada.

C concentrada, simplificada e difusa. D concentrada, desconcentrada e delegada.

E simplificada, compartilhada e desconcentrada.

9 - (ESAF / CGU / 2006) De acordo com a IN SFC/MF n. 01/2001, assinale a opção que apresenta uma classificação de auditoria incorreta.

A Auditoria contábil. B Auditoria de avaliação da gestão.

C Auditoria de acompanhamento da gestão. D Auditoria financeira.

E Auditoria especial.