Direito empresarial aula 3 teoria geral das sociedades classificações

Upload

sidney-regoCategory

view

8.454download

2

Aula 3 – Teoria Geral do Direito Empresarial

Prof. Msc. SIDNEY DA SILVA RÊGODireito Empresarial I7º período de DireitoCESAMA – 2010.2

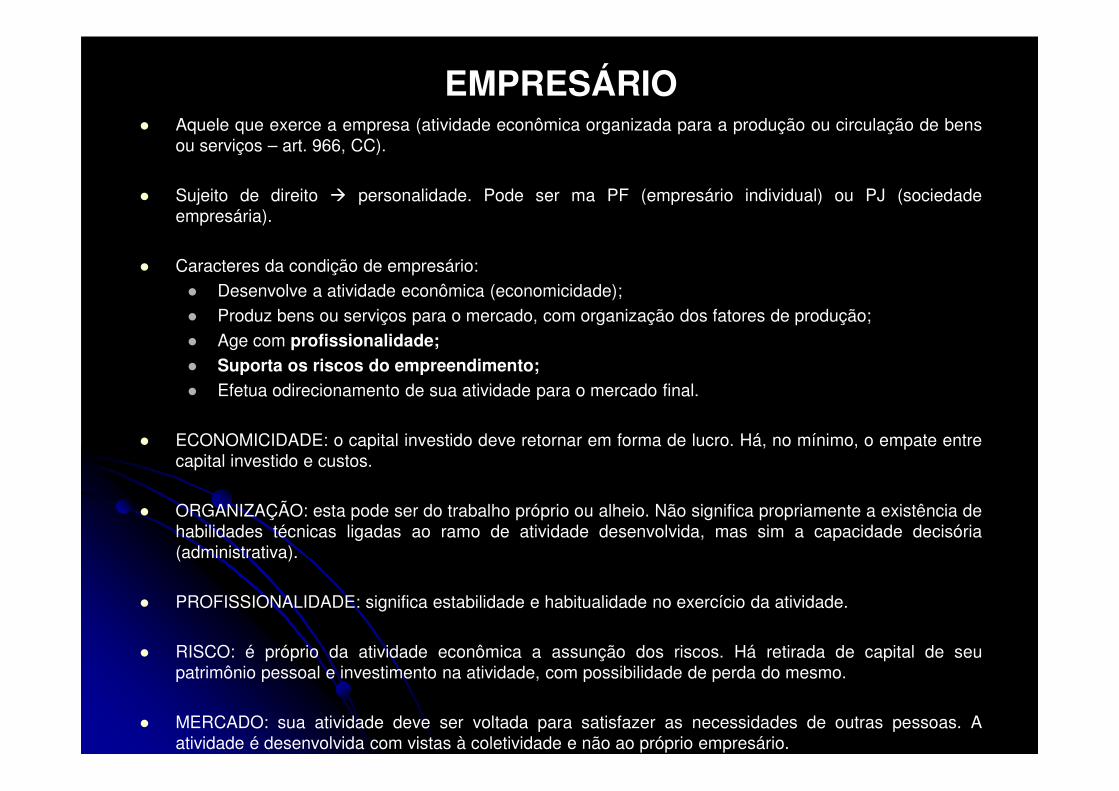

EMPRESÁRIO� Aquele que exerce a empresa (atividade econômica organizada para a produção ou circulação de bens

ou serviços – art. 966, CC).

� Sujeito de direito � personalidade. Pode ser ma PF (empresário individual) ou PJ (sociedadeempresária).

� Caracteres da condição de empresário:� Desenvolve a atividade econômica (economicidade);� Produz bens ou serviços para o mercado, com organização dos fatores de produção;� Age com profissionalidade;� Suporta os riscos do empreendimento;� Efetua odirecionamento de sua atividade para o mercado final.� Efetua odirecionamento de sua atividade para o mercado final.

� ECONOMICIDADE: o capital investido deve retornar em forma de lucro. Há, no mínimo, o empate entrecapital investido e custos.

� ORGANIZAÇÃO: esta pode ser do trabalho próprio ou alheio. Não significa propriamente a existência dehabilidades técnicas ligadas ao ramo de atividade desenvolvida, mas sim a capacidade decisória(administrativa).

� PROFISSIONALIDADE: significa estabilidade e habitualidade no exercício da atividade.

� RISCO: é próprio da atividade econômica a assunção dos riscos. Há retirada de capital de seupatrimônio pessoal e investimento na atividade, com possibilidade de perda do mesmo.

� MERCADO: sua atividade deve ser voltada para satisfazer as necessidades de outras pessoas. Aatividade é desenvolvida com vistas à coletividade e não ao próprio empresário.

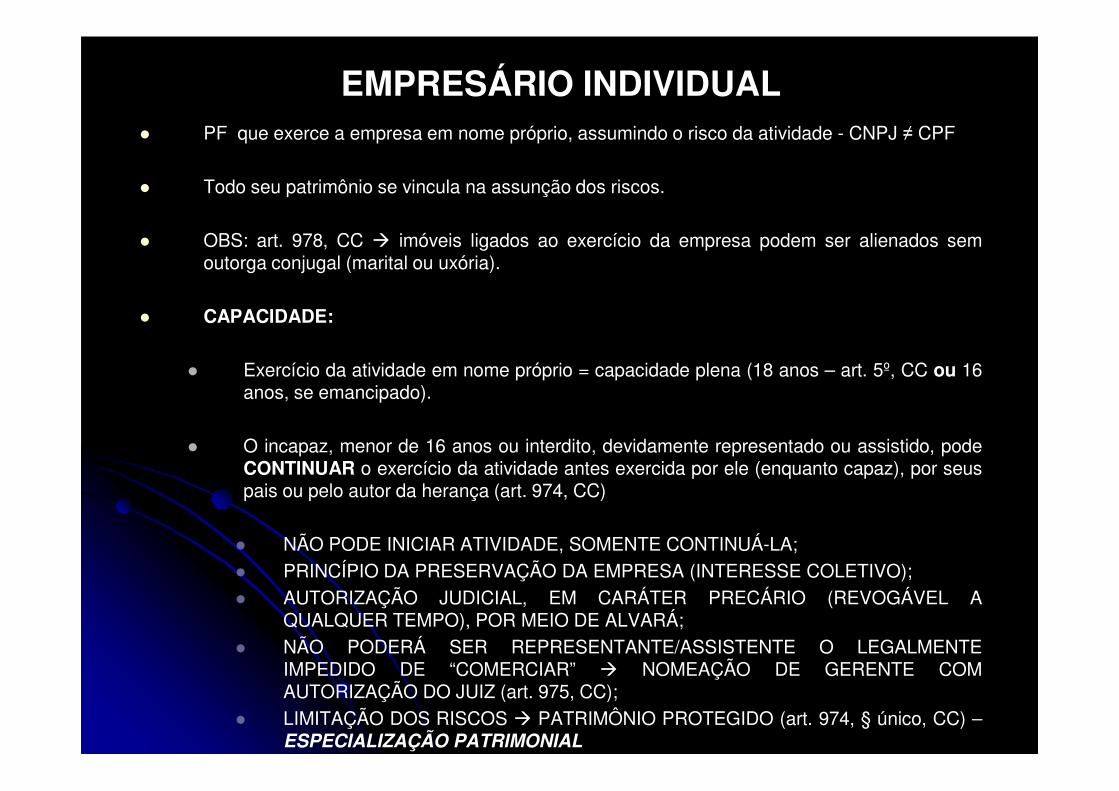

EMPRESÁRIO INDIVIDUAL� PF que exerce a empresa em nome próprio, assumindo o risco da atividade - CNPJ ≠ CPF

� Todo seu patrimônio se vincula na assunção dos riscos.

� OBS: art. 978, CC � imóveis ligados ao exercício da empresa podem ser alienados semoutorga conjugal (marital ou uxória).

� CAPACIDADE:

� Exercício da atividade em nome próprio = capacidade plena (18 anos – art. 5º, CC ou 16anos, se emancipado).anos, se emancipado).

� O incapaz, menor de 16 anos ou interdito, devidamente representado ou assistido, podeCONTINUAR o exercício da atividade antes exercida por ele (enquanto capaz), por seuspais ou pelo autor da herança (art. 974, CC)

� NÃO PODE INICIAR ATIVIDADE, SOMENTE CONTINUÁ-LA;� PRINCÍPIO DA PRESERVAÇÃO DA EMPRESA (INTERESSE COLETIVO);� AUTORIZAÇÃO JUDICIAL, EM CARÁTER PRECÁRIO (REVOGÁVEL A

QUALQUER TEMPO), POR MEIO DE ALVARÁ;� NÃO PODERÁ SER REPRESENTANTE/ASSISTENTE O LEGALMENTE

IMPEDIDO DE “COMERCIAR” � NOMEAÇÃO DE GERENTE COMAUTORIZAÇÃO DO JUIZ (art. 975, CC);

� LIMITAÇÃO DOS RISCOS � PATRIMÔNIO PROTEGIDO (art. 974, § único, CC) –ESPECIALIZAÇÃO PATRIMONIAL

PROIBIÇÕES� Exercício da empresa conjuntamente com outras funções (regra geral).

� Exceção: proibição do exercício da atividade.� OBS: atos não são nulos, mas tornam irregular o exercício da empresa (art. 973, CC).

� EX: Lei n.º 8112/90 – art. 117 � proíbe servidores públicos de serem empresários individuais ou de teremcargos de administração da sociedade. Podem ser quotistas, acionistas ou comanditários (soc. em comandita).

� LOMAN – art. 36, I e II � Magistrados (acionista, quotista).

� MP – art. 44, III, Lei n.º 8625/93 � membros do MP (acionista, quotista)

� Militar da ATIVA – art. 204, CPM � (acionista, quotista) = crime próprio.

� Deputados e Senadores – RESTRIÇÃO (não é proibição) – art. 55, I, CF88 � não podem ser proprietários,controladores ou administradores, ou exercer qualquer função remunerada em empresas que gozem da favordecorrente com pessoa jurídica de direito público. Extensível aos Vereadores (art. 29, IX, CF88).

� FALIDOS = impedidos como empresário individual, mas não como acionista ou quotista.

� Efeitos secundários da condenação por crime falimentar: proibição de exercer atividade empresarial, deexercer cargo de administrador ou membro de Conselho Fiscal de sociedade, gerir empresa por mandato oupor gestão de negócios. EFEITOS NÃO SÃO AUTOMÁTICOS (sentença; 5 anos após extinção da punibilidadeou reabilitação criminal – art. 181, § 1º, LFR).

� INTERPRETAÇÃO RESTRITIVA (RESTRIÇÕES SÃO TAXATIVAS).

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

� Importância destas atividades para o desenvolvimento econômico do país.

� Compatibilização de exigências da atividade com volume de recursosmovimentados.

� Art. 179, CF � União, Estados, DF e Municípios = tratamento jurídicodiferenciado às microempresas e empresas de pequeno porte, simplificandosuas atividades tributárias, administrativas, previdenciárias e creditícias.

� LC n.º 123/06 ���� tratamento diferenciado e favorecido.� LC n.º 123/06 ���� tratamento diferenciado e favorecido.

� OBS: EMPRESA – não é usada no sentido técnico da palavra, mas sim nosentido genérico de atividade econômica exercida pelos empresáriosindividuais, pelas sociedades empresárias ou pelas sociedades simples.

� ENQUADRAMENTO: art. 3º, LC n.º 123/06a) Microempresas = receita bruta anual = ou – R$ 240.000,00b) EPP = receita bruta anual superior a R$ 240.000,00 e = ou – a R$2.400.000,00

� OBS: registro obrigatório para enquadramento.

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE� EXCLUSÕES: art. 3º, § 4º, LC.

� a) PJ com sócio outra PJ ���� complexidade da estrutura não justifica tratamentodiferenciado.

� b) PJ filial, sucursal, agência ou representação de PJ estrangeira

� c) PJ (sociedade) com sócio inscrito como EI ou integrante de outra PJ, cujareceita global ultrapasse o limite global legal.

� d) Sociedade cujo sócio ou titular participe com + de 10% do capital de outrasociedade, cuja receita ultrapasse os limites legais (OBS: participação deve serrepresentativa. Exemplo de exceção: acionista de S.A.).representativa. Exemplo de exceção: acionista de S.A.).

� e) PJ com titular ou sócio administrador de sociedade cuja receita ultrapasse ovalor legal.

� f) Cooperativas (exceção as de consumo) e Sociedades por Ações.

� g) Sociedade fruto de cisão ou qualquer outra forma de desmembramento de PJocorrida nos 5 anos anteriores.

� h) Sociedades com operações creditícias/financeiras (banco comercial, deinvestimento, de desenvolvimento; caixa econômica; sociedade de crédito,financiamento ou investimento; de crédito imobiliário; corretora ou distribuidora detítulos, valores mobiliários e câmbio; empresa de arrendamento mercantil; segurosprivados e de capitalização; de previdência complementar).

MICROEMPREENDEDOR INDIVIDUAL� CONCEITO: O Empreendedor Individual é a pessoa que trabalha por conta própria e que

se legaliza como pequeno empresário. Para ser um empreendedor individual, énecessário faturar no máximo até R$ 36.000,00 por ano, não ter participação emoutra empresa como sócio ou titular e ter um empregado contratado que receba osalário mínimo ou o piso da categoria.

� A Lei Complementar nº 128, de 19/12/2008, criou condições especiais para que otrabalhador conhecido como informal possa se tornar um Empreendedor Individuallegalizado.

� Entre as vantagens oferecidas por essa lei está o registro no Cadastro Nacional de� Entre as vantagens oferecidas por essa lei está o registro no Cadastro Nacional dePessoas Jurídicas (CNPJ), o que facilitará a abertura de conta bancária, o pedido deempréstimos e a emissão de notas fiscais.

� Além disso, o Empreendedor Individual será enquadrado no Simples Nacional e ficaráisento dos tributos federais (Imposto de Renda, PIS, Cofins, IPI e CSLL).

� Pagará apenas o valor fixo mensal de R$ 57,10 (comércio ou indústria) ou R$ 62,10(prestação de serviços), que será destinado à Previdência Social e ao ICMS ou aoISS. Essas quantias serão atualizadas anualmente, de acordo com o salário mínimo.

� Com essas contribuições, o Empreendedor Individual terá acesso a benefícios comoauxílio maternidade, auxílio doença, aposentadoria, entre outros.

MICROEMPREENDEDOR INDIVIDUAL

� CUSTO PARA CONTRATAÇÃO DE UM EMPREGADO:�

O Empreendedor Individual pode ter um empregado ganhando até um salário mínimo ou opiso salarial da profissão.

� O Empreendedor Individual deve fazer a Guia do FGTS e Informação à Previdência Social(GFIP).

� Ao preencher e entregar a GFIP, o Empreendedor Individual deverá depositar o FGTS,calculado à base de 8% sobre o salário do empregado. Além disso, deverá recolher 3%calculado à base de 8% sobre o salário do empregado. Além disso, deverá recolher 3%desse salário para a Previdência Social. Com esse recolhimento, o EmpreendedorIndividual protege-se contra reclamações trabalhistas e o seu empregado terá direito atodos os benefícios previdenciários como, por exemplo, aposentadoria, seguro-desemprego, auxílio por acidente de trabalho ou doença ou licença maternidade.

� RESUMO: o custo total do empregado para o Empreendedor Individual é 11% dorespectivo salário, ou R$ 56,10 se o empregado ganhar o salário mínimo. O cálculo serásempre o salário multiplicado por 3% (parte do empregador) e por 8% (parte doempregado).

� É preciso lembrar também que devem ser respeitados todos os demais direitostrabalhistas do empregado.

MICROEMPREENDEDOR INDIVIDUAL

� OBTENÇÃO DE ALVARÁ:

� A concessão do Alvará de Localização depende da observância das normascontidas nos Códigos de Zoneamento Urbano e de Posturas Municipais.

� Outras normas deverão ser seguidas, como as sanitárias. Antes de qualquerprocedimento, o empreendedor deve consultar as normas municipais para saber seexiste ou não restrição para exercer a sua atividade no local escolhido, além deoutras obrigações básicas a serem cumpridas.

� No momento da inscrição o interessado irá declarar que está cumprindo a legislaçãomunicipal, motivo pelo qual é fundamental que ele consulte essas normas e declare,municipal, motivo pelo qual é fundamental que ele consulte essas normas e declare,de forma verdadeira, que entende a legislação e a obedecerá, sob pena de ter o seualvará provisório cancelado. Esse alvará provisório tem validade de 180 dias.

� O ambulante ou quem trabalha em lugar fixo deverá conhecer as regras municipaisantes de fazer o registro, com relação ao tipo de atividade e ao local onde irátrabalhar.

� Caso as informações prestadas não sejam verdadeiras, estará sujeito a multas,apreensões e até mesmo ao fechamento do empreendimento e cancelamento deseus registros. Caso o município averigúe e constate alguma ilegalidade nessadeclaração, nesses 180 dias de validade do documento que equivale ao alvaráprovisório, o registro da empresa poderá ser cancelado.

� Como saber se a atividade pode ser registrada? Procurar quem?

OBRIGAÇÕES DO EMPRESÁRIO� REGISTRO DE EMPRESA:

- Lei n.º 8934/94 (RPEM)- Regulamento n.º 1800/96- Princípios a serem observados:

- a) início da existência legal das PJ de direito provado (art. 45, CC);- b) requisitos formais de registro (art. 46);- c) obrigatoriedade de inscrição do empresário (art. 967);- d) requisitos formais de inscrição (art. 968);- e) filiais, sucursais e agências (art. 969);- e) filiais, sucursais e agências (art. 969);- f) tratamento diferenciado ao empresário rural e ao pequeno empresário

(art. 970);- g) facultatividade do registro do empresário rural (art. 971);- i) regras de constituição e de inscrição do nome empresarial (art. 1155 a

1168).

- Órgãos de Registro:- SINREM

- a) DNRC- b) Juntas Comerciais (unidade federação)

- Competência: art. 8º, Lei n.º 8934/96.

OBRIGAÇÕES DO EMPRESÁRIO� FINALIDADES DO REGISTRO:

� Art. 1º, I a III:

� 1. Dar garantia, publicidade, autenticidade, segurança e eficácia aosatos jurídicos das empresas mercantis;

� 2. Cadastrar as empresas nacionais e estrangeiras em funcionamentono Brasil e manter atualizadas as informações pertinentes;

� 3. Proceder à matrícula dos agentes auxiliares do comércio, bem comoao seu cancelamento.

� EFEITOS DO REGISTRO:

� Registro OBRIGATÓRIO (individual ou sociedade empresária).

� ANTES do início das atividades (art. 967, CC).

� Configuração do exercício irregular da empresa.

OBRIGAÇÕES DO EMPRESÁRIO� EMPRESÁRIO IRREGULAR:

� Aquele que explora sue comércio sem efetuar o devido registro dos atosconstitutivos.

� Pode sofrer algumas sanções e conseqüências:

� 1. Não tem legitimidade ativa para pedir a falência de outro comerciante (art. 97, § 1º,LRF – deve juntar certidão do Registro Público de Empresas que comprove aregularidade de suas atividades).

� 2. Não pode pedir recuperação judicial (art. 51, V, LRF – exige que a petição inicialseja instruída com a certidão de regularidade do devedor no Registro Público deEmpresas Mercantis, ato constitutivo atualizado e atas de nomeação dos atuaisEmpresas Mercantis, ato constitutivo atualizado e atas de nomeação dos atuaisadministradores).

� 3. Seus livros comerciais não têm eficácia probatória, pois sem registro não podemser autenticados pela Junta Comercial (art. 1181, CC c/c art 379, CPC).

� 4. O empresário irregular que tem sua falência decretada é responsabilizado porcrime falimentar.

� 5. No direito tributário: não pode se inscrever no CNPJ, o que pode acarretar multa.

� 6. No direito previdenciário: não obtém matrícula perante o INSS, o que gera multa(Lei 8.121/91, art. 49, I).

� 7. O direito administrativo: não pode contratar com o Poder Público (art. 195, § 3º,CF), nem licitar (art. 28, II e III, Lei nº 8.666/93).