Aula tf 3

33

TRIBUTOS FEDERAIS TRIBUTOS FEDERAIS Professora Fernanda Drummond Parisi

-

Upload

fernandinhaparisi -

Category

Documents

-

view

1.002 -

download

0

Transcript of Aula tf 3

TRIBUTOS FEDERAISTRIBUTOS FEDERAIS

Professora Fernanda Drummond Parisi

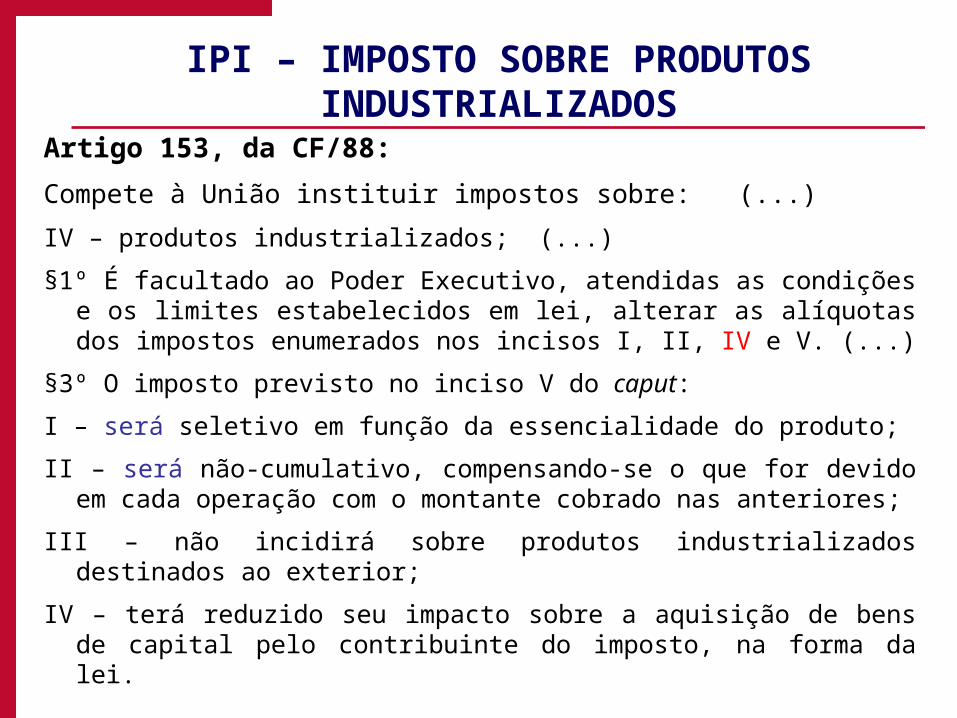

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Artigo 153, da CF/88:

Compete à União instituir impostos sobre: (...)

IV – produtos industrializados; (...)

§1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. (...)

§3º O imposto previsto no inciso V do caput:

I – será seletivo em função da essencialidade do produto;

II – será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III – não incidirá sobre produtos industrializados destinados ao exterior;

IV – terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

O exercício da competência tributária para a instituição e arrecadação do IPI deverá observar os princípios constitucionais tributários como ocorre com qualquer tributo, sendo imperiosa, também, a observância aos princípios da seletividade e da não-cumulatividade ínsitos ao desenho do imposto estabelecido pelo contribuinte.

IMPOSTO QUE GRAVA O CONSUMO

(antigamente era imposto sobre consumo)

Caráter Fiscal X Caráter Extrafiscal: objetivo fiscal (arrecadação) ou não fiscal (indutor de comportamentos em âmbito econômico).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

PRINCÍPIO DA SELETIVIDADE

Extrafiscalidade do IPI – desenvolvimento econômico/justiça social;

Até a EC18/65 – o IPI era o imposto sobre consumo de mercadoria. Não obstante a materialidade esteja ligada à operações com produtos industrializados, essencialmente o imposto continua a gravar a consumo;

No IPI, a extrafiscalidade de manifesta através da essencialidade;

Essencialidade do produto: característica dos produtos essenciais à vida humana digna e com mínimo vital.

Vagueza do conceito.

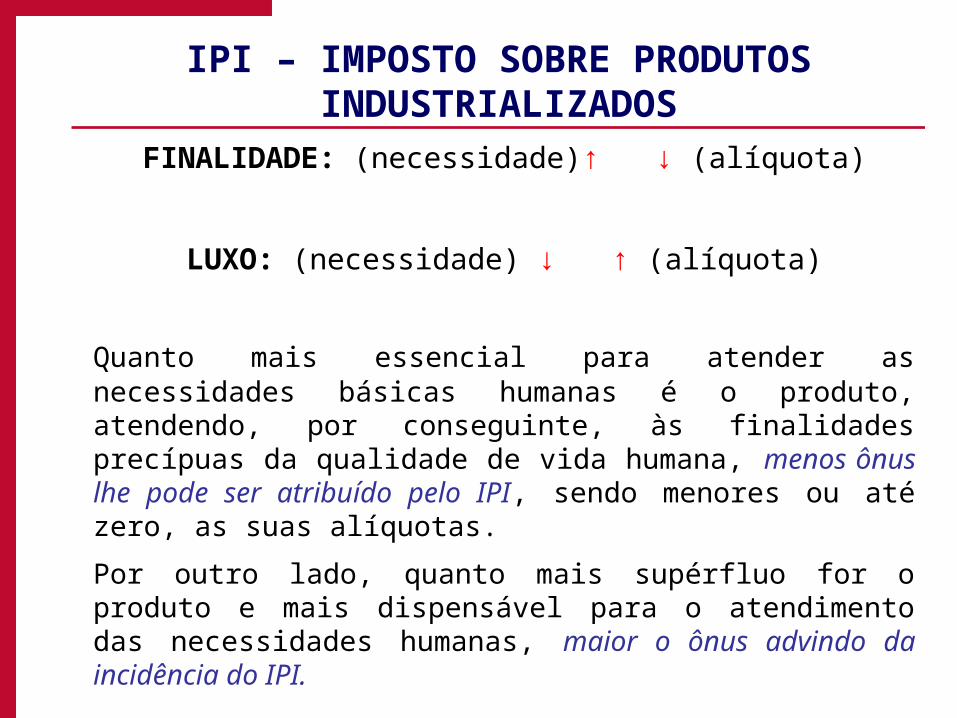

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

FINALIDADE: (necessidade)↑ ↓ (alíquota)

LUXO: (necessidade) ↓ ↑ (alíquota)

Quanto mais essencial para atender as necessidades básicas humanas é o produto, atendendo, por conseguinte, às finalidades precípuas da qualidade de vida humana, menos ônus lhe pode ser atribuído pelo IPI, sendo menores ou até zero, as suas alíquotas.

Por outro lado, quanto mais supérfluo for o produto e mais dispensável para o atendimento das necessidades humanas, maior o ônus advindo da incidência do IPI.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

EXEMPLOS DE PRODUTOS ESSENCIAIS:

alimentos, roupas, remédios (a nosso ver também lazer).

Ligados à necessidade e não à liberdade de consumo

EXEMPLOS DE PRODUTOS SUPÉRFLUOS:

bebidas alcoólicas, cigarros, perfumes

Ligados à liberdade e não à necessidade de consumo

MÉTODO: comparação de produtos (permite se inferir com maior clareza a essencialidade)

Produtos ecologicamente corretos devem ser menos onerados.

Art. 225, CF/88: todos têm direito ao meio ambiente ecologicamente equilibrado. – Art. 170, VI, CF/88: tratamento diferenciado conforme o impacto.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Eduardo Domingos Bottallo:

a seletividade do IPI, além de ser um comando, um poder-dever atribuído ao legislador, é uma norma de proteção ao contribuinte que visa facilitar o acesso aos produtos essenciais;

a CF/88 ao declarar que o IPI é seletivo, automaticamente incumbiu o Judiciário de salvaguardar tal norma, realizando, nesse sentido, verdadeiro controle de constitucionalidade; e

os componentes dos produtos industrializados aquinhoados com a isenção ou alíquota zero, devem ser igualmente tratados, (acessório segue o principal), sob pena de restar inócua a seletividade nos casos concretos.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

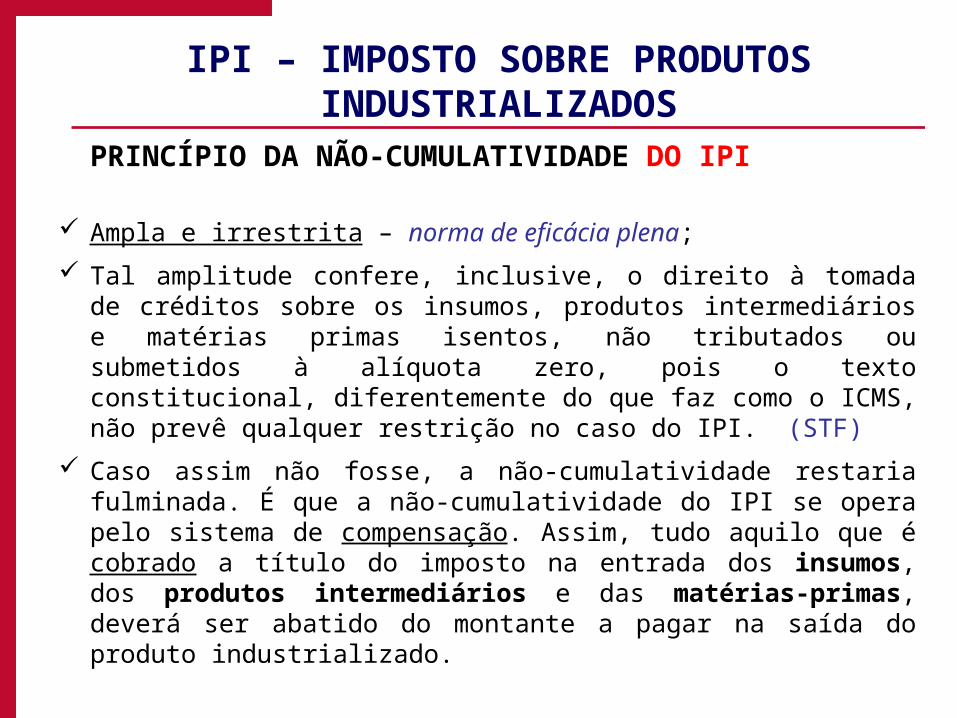

PRINCÍPIO DA NÃO-CUMULATIVIDADE DO IPI

Ampla e irrestrita – norma de eficácia plena;

Tal amplitude confere, inclusive, o direito à tomada de créditos sobre os insumos, produtos intermediários e matérias primas isentos, não tributados ou submetidos à alíquota zero, pois o texto constitucional, diferentemente do que faz como o ICMS, não prevê qualquer restrição no caso do IPI. (STF)

Caso assim não fosse, a não-cumulatividade restaria fulminada. É que a não-cumulatividade do IPI se opera pelo sistema de compensação. Assim, tudo aquilo que é cobrado a título do imposto na entrada dos insumos, dos produtos intermediários e das matérias-primas, deverá ser abatido do montante a pagar na saída do produto industrializado.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Finalidade: evitar a tributação em cascata, ou seja, a incidência do imposto sobre o próprio imposto, visto ser o IPI um imposto plurifásico, restaria igualmente aniquilada;

Técnica de aperfeiçoamento da não-cumulatividade: subtração do imposto recolhido do montante a ser recolhido quando da saída do produto industrializado, (o imposto acaba não incidindo sobre o valor agregado, dado que em cada etapa da circulação ele recai sobre o seu valor total);

OBS: quando a CF trata de imposto cobrado para fins de não-cumulatividade, refere-se ao valor que poderia ou deveria ser recolhido, pouco importando se este foi efetivamente recolhido ou não, pois a norma não trata de valor pago, mas sim de valor cobrado em tal insumo ou operação.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

STF/STJ (cobrado X recolhido – bastaria a existência de operações anteriores para haver o direito ao crédito presumido no mesmo montante da alíquota do produto final)

Trata-se de REsp submetido ao regime do recurso representativo de controvérsia (art. 543-C do CPC e Res. n. 8/2008-STJ) e remetido à Primeira Seção em que o recorrente busca o direito de creditamento de IPI no momento da saída de produto tributado do estabelecimento industrial, no que se refere às operações de aquisição de matéria-prima ou insumo não tributado ou sujeito à alíquota zero. Entretanto, ressaltou o Min. Relator, o STF já fixou o entendimento jurisprudencial de que a aquisição de matéria-prima e/ou insumo não tributados ou sujeitos à alíquota zero utilizados na industrialização de produto tributado pelo IPI não enseja direito ao creditamento do tributo pago na saída do estabelecimento industrial, exegese que se coaduna com o princípio constitucional da não cumulatividade (art. 153, § 3º, II, da CF/1988). Segundo explica o Min. Relator, isso se deve ao fato de que a compensação, à luz do referido princípio, dar-se-á somente com o que foi anteriormente cobrado; assim, nada há a compensar se nada foi cobrado na operação anterior. Observa ainda que, quanto às operações de aquisição de matéria-prima ou insumo não tributado ou sujeito à alíquota zero, é mister a submissão do STJ à exegese consolidada pelo STF, como técnica de uniformização jurisprudencial, instrumento oriundo do sistema da Common Law que tem como desígnio a consagração da isonomia fiscal. Assim, afirma pendente no STF a discussão acerca da aplicabilidade da orientação sobre operações não tributadas e/ou sujeitas à alíquota zero ou da manutenção da tese, firmada em decisões anteriores. Precedentes citados do STF: RE 590.809-RS, DJe 13/3/2009; RE 370.682-SC, DJ 19/12/2007, e RE 353.657-PR. REsp 1.134.903-SP, Rel. Min. Luiz Fux, julgado em 9/6/2010.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

STF limita concessão de créditos de IPI em matéria prima tributada para período posterior a 1999 (06.05.09)

Somente depois da entrada em vigor da Lei 9.779/99 se tornou possível a compensação de créditos de Imposto sobre Produtos Industrializados (IPI) pagos na entrada de insumos, quando o produto final for isento do tributo ou sujeito à alíquota zero. Por maioria, o Plenário do Supremo Tribunal Federal (STF) reconheceu que não havia essa compensação no período de cinco anos anteriores à vigência da lei.

A decisão foi tomada no julgamento conjunto dos Recursos Extraordinários (REs) 460785, 562980 e 475551. Os processos discutiam a possibilidade de, antes da edição da norma, as empresas terem direito de receber crédito do IPI pagos na entrada da matéria-prima, quando o produto final era isento do tributo ou se sujeito à alíquota zero. A Lei 9.779/99 regulamenta, entre outras questões tributárias, o aproveitamento de créditos do IPI, conforme determina o artigo 150, parágrafo 6º, da Constituição Federal de 1988.

RE 562980 e RE 475551 - As empresas recorreram à Justiça com base no entendimento de que o objetivo dos créditos ou isenções dos impostos era evitar um efeito em cascata da cobrança do imposto, segundo o princípio constitucional da não cumulatividade, que veda a cobrança de tributos em duplicidade. A União recorreu contra esse entendimento ao STF.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

IPI E LEGALIDADE

O IPI, assim como os demais tributos, deverá ser instituído por lei, em respeito ao artigo 150, I, da CF/88. Todos os aspectos de sua norma matriz serão, portanto, veiculados por lei. Entretanto, verifica-se uma atenuação da legalidade no que pertine ao seu componente quantitativo, já que a Carta Magna prevê que o Executivo (Presidente, pois não admite delegação) pode alterar as alíquotas do imposto, dentro de limites pré-estabelecidos pela lei (mínimo e máximo).

Tal previsão visa dar efetividade ao caráter extrafiscal do imposto, possibilitando ao chefe do Executivo adequá-lo às necessidades momentâneas para que se dê concreção ao interesse público (em termos de políticas econômicas ou sociais).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

O Decreto que irá alterar as alíquotas do IPI deverá ser necessariamente precedido de motivação, a qual, inclusive, é requisito de validade dos atos administrativos, dentre os quais se enquadra o Decreto que regulamentará alíquotas do IPI. Além disso, a motivação, in casu, deverá explicitar o respeito ao princípio da seletividade.

IPI E ANTERIORIDADE

Também em consonância com a possibilidade de o IPI assumir roupagem extrafiscal, a CF/88 o submeteu à anterioridade nonagesimal, isto é, devendo ser observado o lapso temporal de apenas noventa dias antes que a instituição ou majoração desse imposto, ou, mesmo a revogação de isenção (sem termo final pré-determinado), ou adoção de outros mecanismos que impliquem majoração do tributo, seja levada a efeito. (EC 42/03)

OBS: a majoração de alíquota por Decreto não está sujeita à anterioridade, pois a alíquota máxima já era conhecida.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

IMUNIDADE DO IPI

As imunidades constitucionais quanto aos impostos, prevista no artigo 150, VI, da Carta Magna se estendem ao IPI. Mas é preciso chamar a atenção à duas imunidades especificamente outorgadas pelo constituinte em relação ao IPI. Ambas estão previstas no artigo 153, § 3º, incisos III e IV, da CF, a saber:

III - não incidirá sobre produtos industrializados destinados ao exterior.

Proteção das exportações – promoção da indústria nacional

dado objetivo (exportações) e não subjetivo (exportadores)

IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (EC42/03)

Bens de capital são os usados para a produção de outros bens (exemplos: máquinas, equipamentos, instalações da indústria, etc.)

norma de eficácia contida – apenas afasta lei em sentido contrário, porquanto ainda não regulamentada.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Imunidade recíproca: artigo 150, VI, a, §2º.

Eduardo Domingos Bottallo:

(...) a União, os Estados, o Distrito Federal e os Municípios, bem como as autarquias e fundações instituídas e mantidas por essas pessoas, não podem ter seu patrimônio onerado pelo IPI, nas operações em que figurem como adquirentes (contribuintes de fato) de produtos industrializados. A incidência da citada imunidade revela-se, de um lado, em razão de não serem, estas entidades, dotadas de capacidade contributiva e, de outro, porque o propósito econômico fundamental do tributo estar voltado para a tutela do consumo de bens e não para sua produção ou comércio.

Ademais, o não-reconhecimento da referida imunidade, implica excluir o IPI do campo da aplicação da norma que a instituiu, caracterizando, com isso, a negativa de vigência do art. 150, VI, a, da CF.

questão do artigo 166/CTN

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

RIPI - Art. 18. São imunes da incidência do imposto:

I - os livros, jornais, periódicos e o papel destinado à sua impressão (Constituição Federal, art. 150, inciso VI, alínea “d”);

II - os produtos industrializados destinados ao exterior (Constituição Federal, art. 153, § 3º, inciso III);

III - o ouro, quando definido em lei como ativo financeiro ou instrumento cambial (Constituição Federal, art. 153, § 5º); e

IV - a energia elétrica, derivados de petróleo, combustíveis e minerais do País (Constituição Federal, art. 155, § 3o).

§ 1o A Secretaria da Receita Federal do Brasil poderá estabelecer obrigações acessórias específicas a serem observadas pelas firmas ou estabelecimentos que realizarem operações com o papel referido no inciso I, bem como para a comprovação a que se refere o § 2o, inclusive quanto ao trânsito, dentro do território nacional, do produto a ser exportado (Lei no 9.779, de 1999, art. 16).

§ 2o Na hipótese do inciso II, a destinação do produto ao exterior será comprovada com a sua saída do território nacional.

§ 3o Para fins do disposto no inciso IV, entende-se como derivados do petróleo os produtos decorrentes da transformação do petróleo, por meio de conjunto de processos genericamente denominado refino ou refinação, classificados quimicamente como hidrocarbonetos (Lei no 9.478, de 6 de agosto de 1997, art. 6o, incisos III e V).

§ 4o Se a imunidade estiver condicionada à destinação do produto, e a este for dado destino diverso, ficará o responsável pelo fato sujeito ao pagamento do imposto e da penalidade cabível, como se a imunidade não existisse (Lei no 4.502, de 1964, art. 9º, § 1º, e Lei no 9.532, de 1997, art. 37, inciso II).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

REGRA MATRIZ DE INCIDÊNCIA TRIBUTÁRIA DO IPI

IPI

(operação/negócio jurídico)

DESEMBARAÇOSAÍDA DO PRODUTO ARREMATAÇÃO

ADUANEIRO INDUSTRIALIZADO EM LEILÃO

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Artigo 46, do CTN:

O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Eduardo Domingos Bottallo:

O IPI incide sobre operações jurídicas praticadas com produtos industrializados. Nos termos da Constituição, ele deve ter por hipótese de incidência o fato de alguém industrializar produto e levá-lo para além do estabelecimento produtor, por força de um negócio jurídico translativo de sua posse ou propriedade.

Aires F. Barreto:

Andou bem o legislador ao fazer uso dessa ficção jurídica, equiparando os importadores a arrematantes de produtos de procedência estrangeira ao estabelecimento industrial. A finalidade legal é dispensar igual tratamento aos consumidores tanto de produtos importados, pois que eles – em regra, contribuintes de fato – são os que na realidade suportam o ônus do imposto.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

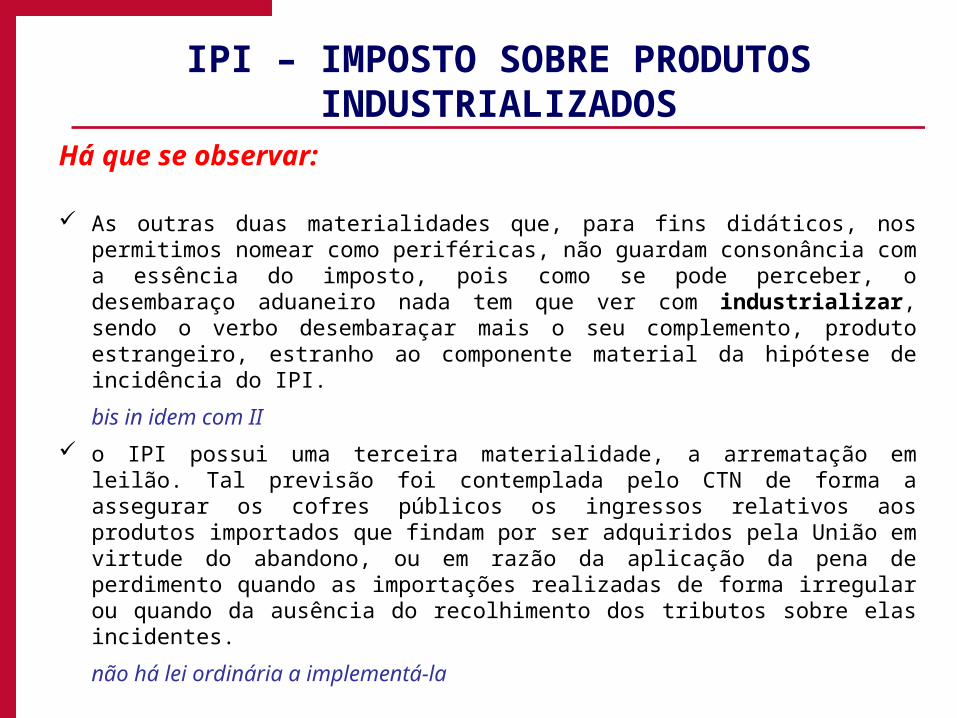

Há que se observar:

As outras duas materialidades que, para fins didáticos, nos permitimos nomear como periféricas, não guardam consonância com a essência do imposto, pois como se pode perceber, o desembaraço aduaneiro nada tem que ver com industrializar, sendo o verbo desembaraçar mais o seu complemento, produto estrangeiro, estranho ao componente material da hipótese de incidência do IPI.

bis in idem com II

o IPI possui uma terceira materialidade, a arrematação em leilão. Tal previsão foi contemplada pelo CTN de forma a assegurar os cofres públicos os ingressos relativos aos produtos importados que findam por ser adquiridos pela União em virtude do abandono, ou em razão da aplicação da pena de perdimento quando as importações realizadas de forma irregular ou quando da ausência do recolhimento dos tributos sobre elas incidentes.

não há lei ordinária a implementá-la

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

O que é industrializar?

Artigo 46, do CTN: operação que modifique a natureza, a finalidade ou o aperfeiçoe ao consumo.

O bem in natura deve ser submetido a algum processo que altere suas características, habilitando-o ao consumo.

Indústria, manufatura, acondicionamento, beneficiamento.

Há de existir transformação que viabilize o consumo e utilização do bem, caso contrário, ainda que haja modificação, não haverá subsunção do fato à norma.

RIPI – Decreto 7.212/10 e alterações – operação exercida sobre matérias-primas que implique espécie nova.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

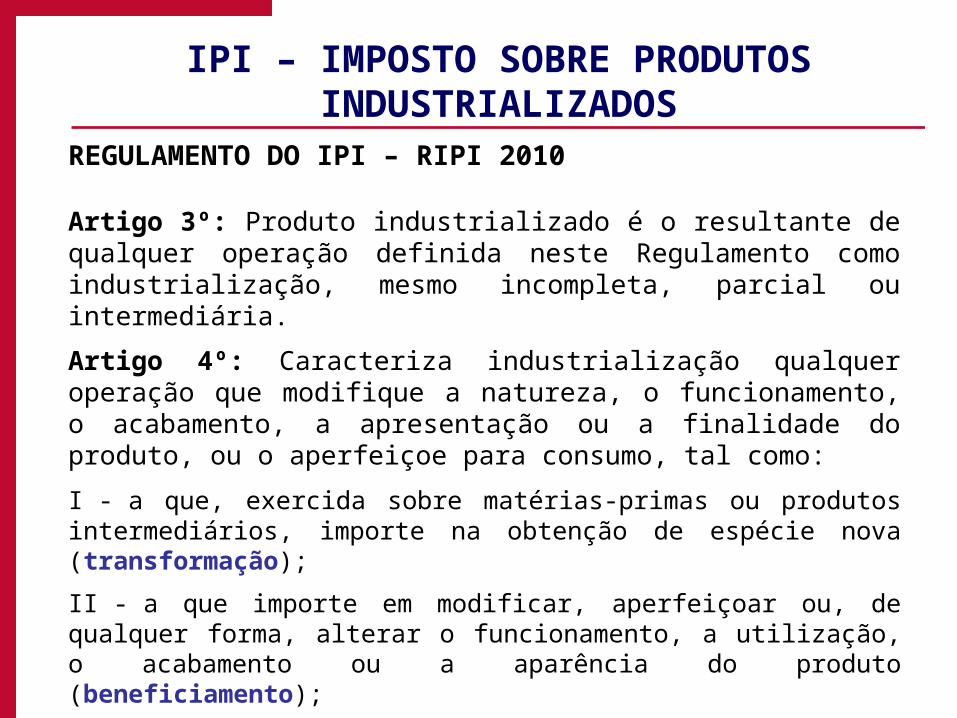

REGULAMENTO DO IPI – RIPI 2010

Artigo 3º: Produto industrializado é o resultante de qualquer operação definida neste Regulamento como industrialização, mesmo incompleta, parcial ou intermediária.

Artigo 4º: Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como:

I - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

II - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

III - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

IV - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

III - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

IV - a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

V - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

Parágrafo único. São irrelevantes, para caracterizar a operação como industrialização, o processo utilizado para obtenção do produto e a localização e condições das instalações ou equipamentos empregados

IPI ≠ ICMS Em que pese existir grande identidade entre esses dois impostos eles distinguem-se não apenas pelas pessoas competentes para instituí-los e arrecadá-los, como também porque o IPI pressupõe uma operação de fazer + uma operação de dar, ao passo que o ICMS envolve somente uma operação de dar (obrigações e materialidades diferentes).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

- Transformação: é provável que o produto novo tenha classificação fiscal diversa da de seus insumos/produtos intermediários - ex: produção de refrigerantes, transformação de carvão mineral em coque, preparo de sorvetes para revenda ;

- Beneficiamento: supõe-se a preexistência de produto novo aperfeiçoado ao consumo – ex: filtragem de azeite, plastificação de cartões, capas de livros, polimento de mármore, etc.;

- Montagem: reunião de produtos que resulte em novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal– ex: aposição de carroceria em chassi, montagem de aparelhos eletrônicos;

- Acondicionamento ou Reacondicionamento: consiste na alteração da apresentação do produto, como colocá-lo em embalagem – ex: colocação do chocolate em embalagens individuais, enlatamento do azeite, corte e embalagem de tecidos;

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Componente temporal: momento que se aperfeiçoa a conduta (artigo 46 – saída do produto, desembaraço aduaneiro, arrematação em leilão).

Componente espacial: está ligado, conforme a materialidade, ao local onde se dá o desembaraço (repartição aduaneira), onde situado o estabelecimento industrial (autônomo), e a instituição que promove o leilão.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Componente quantitativo: A base de cálculo corresponde ao valor da operação que culmina com a saída do produto industrializado ou do bem arrematado/desembaraçado.

A alíquota, varia de 0% a 30% (extrafiscalidade e atenuação do princípio da estrita legalidade).

RIPI: Art. 69. O Poder Executivo, quando se tornar necessário para atingir os objetivos da política econômica governamental, mantida a seletividade em função da essencialidade do produto, ou, ainda, para corrigir distorções, poderá reduzir alíquotas do imposto até zero ou majorá-las até trinta unidades percentuais (Decreto-Lei no 1.199, de 1971, art. 4o).

Parágrafo único. Para efeito do disposto neste artigo, as alíquotas básicas são as constantes da TIPI, aprovada pelo Decreto no 4.070, de 28 de dezembro de 2001 (Lei nº 10.451,de 2002, art. 7º).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Componente pessoal: O sujeito ativo é invariavelmente a União. Como sujeito passivo, verificamos que o CTN trata do arrematante, do industrial, do importador, ou daqueles que, à estes dois últimos a lei equiparar, além do comerciante desses produtos.

Salta aos olhos que há um terceiro que a lei pode equiparar àqueles que efetivamente praticam as materialidades do imposto já analisadas. Tal terceiro, a nosso ver, deve guardar relação com o fato imponível e ponto de identificação com o industrial, além do que, não pode, em razão de tal previsão legal, ser onerado em excesso ou em descompasso com os princípios constitucionais tributários.

Exemplo: comerciante que importa produtos industrializados para revenda no mercado interno. (paga o IPI na importação e não deve pagar na venda interna – sob pena de bis in idem).

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Classificação Fiscal de mercadorias é importante não somente para determinar os tributos envolvidos nas operações de importação e exportação, e de saída de produtos industrializados, mas também, em especial no comércio exterior, para fins de controle estatístico e determinação do tratamento administrativo requerido para determinado produto.

O importador, exportador ou fabricante de certo produto, deve, em princípio, determinar ele próprio, ou através de um profissional por ele contratado, a respectiva classificação fiscal, o que requer que esteja familiarizado com o Sistema Harmonizado de Designação e Codificação de Mercadoria e as Regras Gerais para a Interpretação do Sistema Harmonizado, através de pesquisa efetuada na TEC ou TIPI, nas Notas Explicativas do Sistema Harmonizado e em ementas de Pareceres e Soluções de Consulta publicadas no D.O.U.

Para casos complexos, que mesmo após um estudo exaustivo, persista dúvida razoável, pode-se formular consulta sobre a classificação fiscal nos termos da legislação vigente, prestando todas as informações técnicas necessárias ao perfeito entendimento do produto.

As consultas que não comportem dúvida razoável por versarem sobre fatos ou produtos:

- definidos ou declarados em disposição literal da legislação;

- disciplinados em atos normativos;

- abrangidos e classificados em processos anteriores de consulta cuja ementa tenha sido publicada no Diário Oficial;

são consideradas ineficazes.

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

ISS ≠ IPI

Obrigação de fazer X Obrigação de dar

(especificidade/encomenda) (geral/sem encomenda)FATO JURÍDICO ATO JURÍDICO

No IPI, ainda que eu tenha um prévio “fazer”, tenho a obrigação de dar o produto industrializado, voltado ao consumo.

No ISS sempre a obrigação é de fazer, de modo que, do esforço humano que consubstancia a prestação do serviço advenha uma utilidade material ou imaterial ao tomador.

-impossibilidade de auto-serviço para fins de ISS

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

STJ:

1) Concretagem em betoneiras - súmula 167 – prestação de serviços (ISS);

2) Confecção de cartões magnéticos de crédito – prestação de serviços (ISS);

3) Confecção de sacos de papel com impressão gráfica personalizada - industrialização (IPI);

4) Confecção de papelão a partir de material reciclado – industrialização (IPI)

IPI – IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

BIBLIOGRAFIA :

BOTTALLO, Eduardo Domingos. IPI – Princípios e Estrutura. Ed. Dialética. São Paulo, 2009;

CARRAZZA, Roque Antonio. Reflexões sobre a obrigação tributária. Ed. Noeses. São Paulo, 2010.

SOARES DE MELO, José Eduardo. IPI – Teoria e Prática. Ed. Malheiros. São Paulo, 2009;

SOARES DE MELO, José Eduardo e PAULSEN, Leandro. Impostos Federais, Estaduais e Municipais. Ed. Livraria do Advogado, Porto Alegre, 2011 (6ª edição);

FIM

Obrigada a todos pela atenção!

Fernanda Drummond Parisi