AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO …€¦ · rica em testes de hipótese. Duas amostras...

147

AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO PARAMÉTRICOS NA ANÁLISE DA EFICIÊNCIA DA PRODUÇÃO DE LEITE Daniel Pacífico Homem De Souza Tese apresentada à Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, para obtenção do título de Doutor em Ciências, Área de Concentração: Economia Aplicada. P I R A C I C A B A Estado de São Paulo - Brasil Setembro - 2003

Transcript of AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO …€¦ · rica em testes de hipótese. Duas amostras...

AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO

PARAMÉTRICOS NA ANÁLISE DA EFICIÊNCIA

DA PRODUÇÃO DE LEITE

Daniel Pacífico Homem De Souza

Tese apresentada à Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, para obtenção do título de Doutor em Ciências, Área de Concentração: Economia Aplicada.

P I R A C I C A B A Estado de São Paulo - Brasil

Setembro - 2003

AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO

PARAMÉTRICOS NA ANÁLISE DA EFICIÊNCIA

DA PRODUÇÃO DE LEITE

Daniel Pacífico Homem de Souza Engenheiro Agrônomo

Orientador: Prof. Dr. EVARISTO MARZABAL NEVES

Tese apresentada à Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, para obtenção do título de Doutor em Ciências, Área de Concentração: Economia Aplicada.

P I R A C I C A B A Estado de São Paulo - Brasil

Setembro – 2003

Dados Internacionais de Catalogação na Publicação (CIP) DIVISÃO DE BIBLIOTECA E DOCUMENTAÇÃO - ESALQ/USP

Souza, Daniel Pacífico Homem de Avaliação de métodos paramétricos e não paramétricos na análise da

eficiência da produção de leite / Daniel Pacífico Homem de Souza. - - Piracicaba, 2003.

136 p.

Tese (doutorado) - Escola Superior de Agricultura Luiz de Queiroz, 2003. Bibliografia.

1. Custo econômico 2. Econometria 3. Indicadores econômicos 4. Inferência não paramétrica 5. Insumos agrícolas 6. Leite – Produção 7. Produtor rural 8. Testes de hipóteses I. Título

CDD 338.17111

“Permitida a cópia total ou parcial deste documento, desde que citada a fonte – O autor”

“Faça as coisas mais simples que você puder,

porém não a mais simples”

Einsten

AGRADECIMENTOS

À Deus por me dar forças para a realização deste sonho e por sempre iluminar o meu

caminho.

A minha esposa Lilyan pelo amor, dedicação e compreensão pelos longos períodos em

que estive ausente de casa. Em especial a minha filha Paula. Com seu inocente sorriso ao me

receber em casa, recarregava minhas energias para mais um dia de trabalho.

Aos meus pais, Cássia e Luiz, e minhas irmãs, Carolina e Manuela, pelo incentivo.

Agradeço em especial ao meu pai, por sempre estar disposto a me ajudar e ser um grande

exemplo de vida.

Ao departamento de Economia, Sociologia e Administração da Escola Superior de

Agricultura “Luiz de Queiroz”, conjuntamente com seu corpo docente, pela formação

acadêmica. Em especial ao meu orientador, professor Evaristo pela colaboração e ao professor

Pedro Marques pelas agradáveis conversas.

Ao ilustre amigo Eliseu Alves, pela amizade, orientação e aos grandes ensinamentos

por ele me transmitido. Ensinamentos que transbordam do cunho acadêmico e passam para a

vida pessoal.

À CAPES, por ser o órgão patrocinador da pesquisa.

Aos pesquisadores do Centro de Estudos Avançados em Economia Aplicada (CEPEA-

USP) por colaborarem quando foi preciso e disponibilização dos dados.

Ao professor Sebastião Teixeira Gomes da Universidade Federal de Viçosa e ao

pesquisador Adilson Ferreira pela disponibilização dos dados.

A todos os colegas de curso, que conjuntamente passaram horas no laboratório de

informática.

Aos funcionários do departamento, em especial à Maielli, por sempre estar disposta a

ajudar os alunos, de uma forma atenciosa e bem humorada. E a todas as pessoas que de alguma

forma contribuíram para a elaboração deste trabalho.

SUMÁRIO

Página

RESUMO ................................................................................................................................ vii

SUMMARY ............................................................................................................................ ix

1 INTRODUÇÃO ................................................................................................................... 1

1.1 Objetivos .......................................................................................................................... 5

1.2 Revisão de literatura ........................................................................................................ 6

1.3 Definição do problema ..................................................................................................... 11

1.4 Hipótese ........................................................................................................................... 14

2 METODOLOGIA ............................................................................................................... 15

2.1 Conceitos e medidas de eficiência ................................................................................... 15

2.2 Conceito de racionalização dos dados ............................................................................. 19

2.3 Modelos econométricos de estimação de fronteira e eficiência ....................................... 20

2.4 Análise envoltória de dados (DEA) ................................................................................. 26

2.5 Teste de hipótese de minimização de custos .................................................................... 36

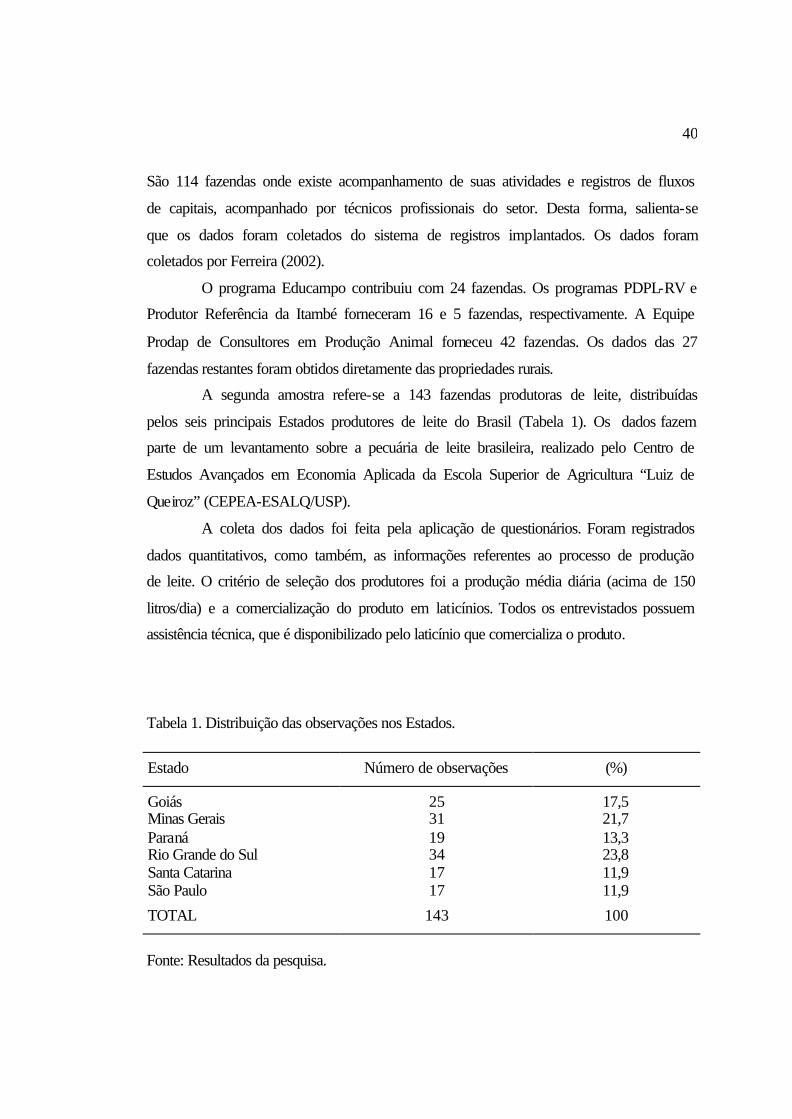

2.6 Fonte dos dados ................................................................................................................ 39

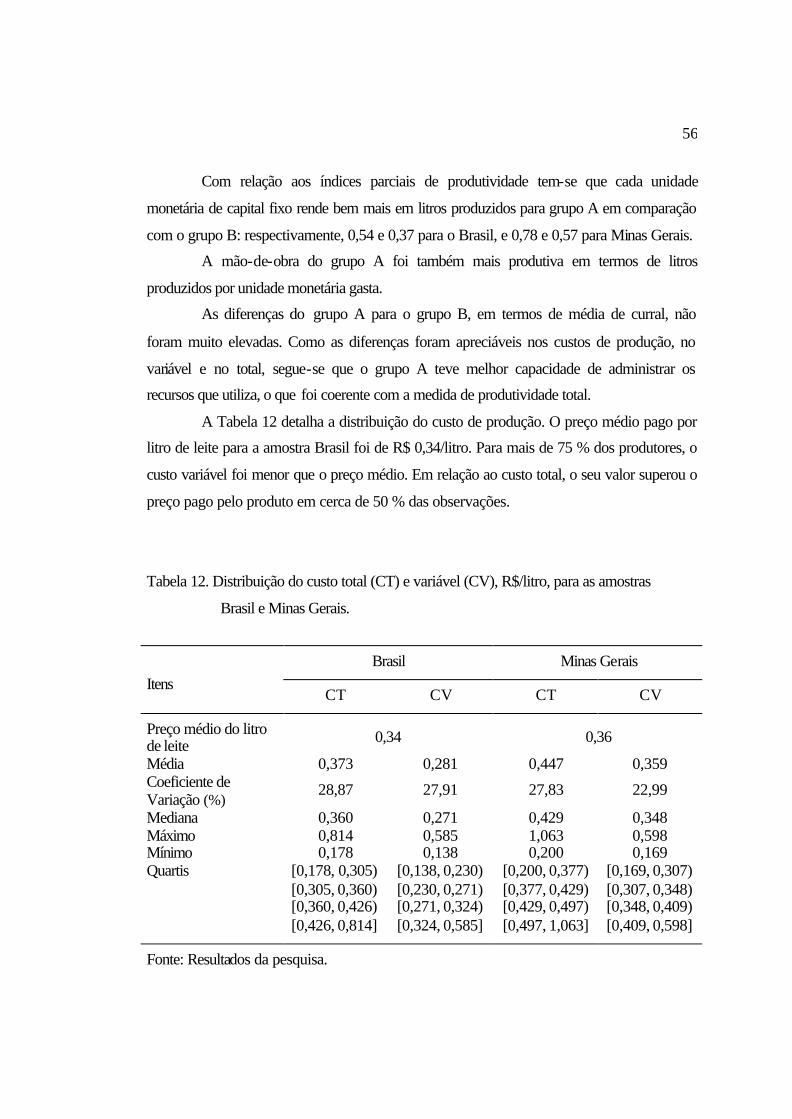

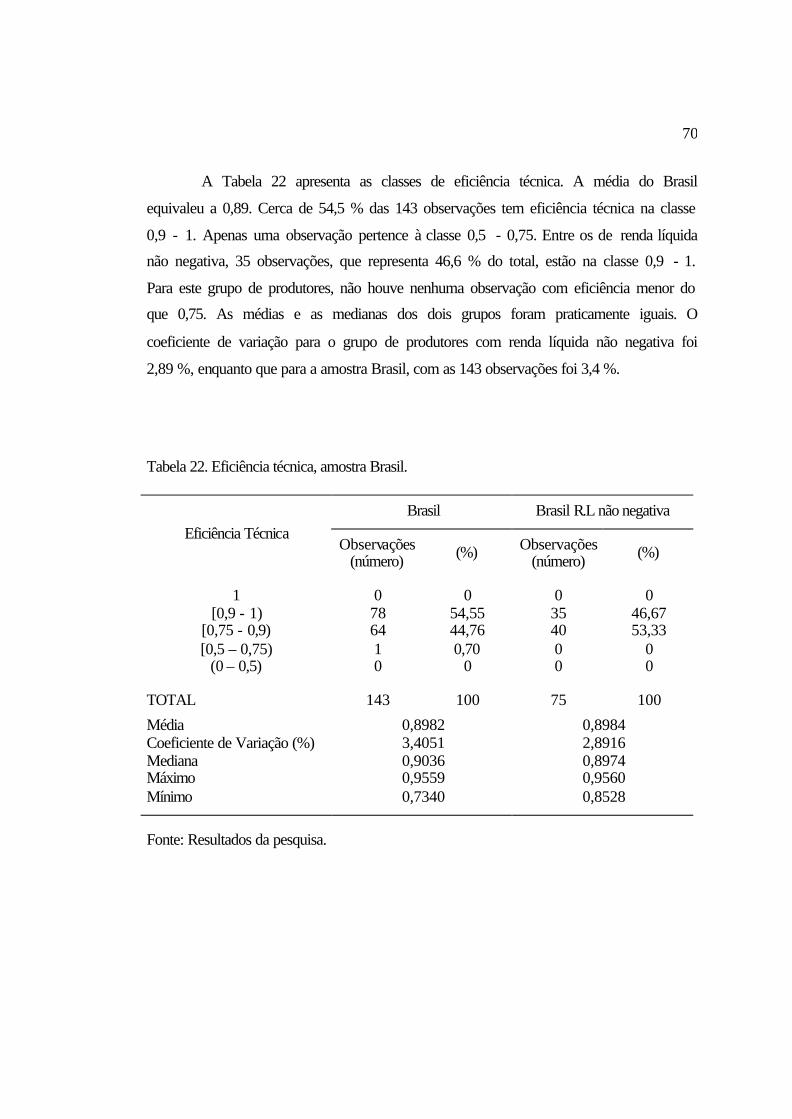

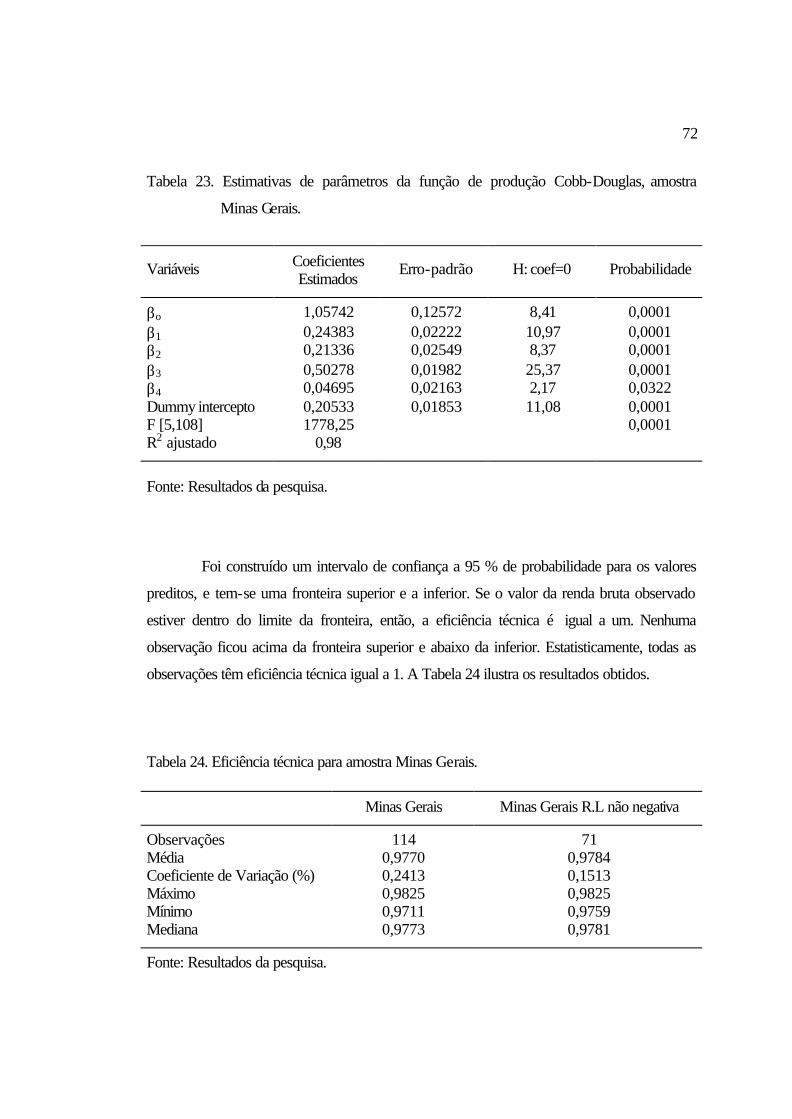

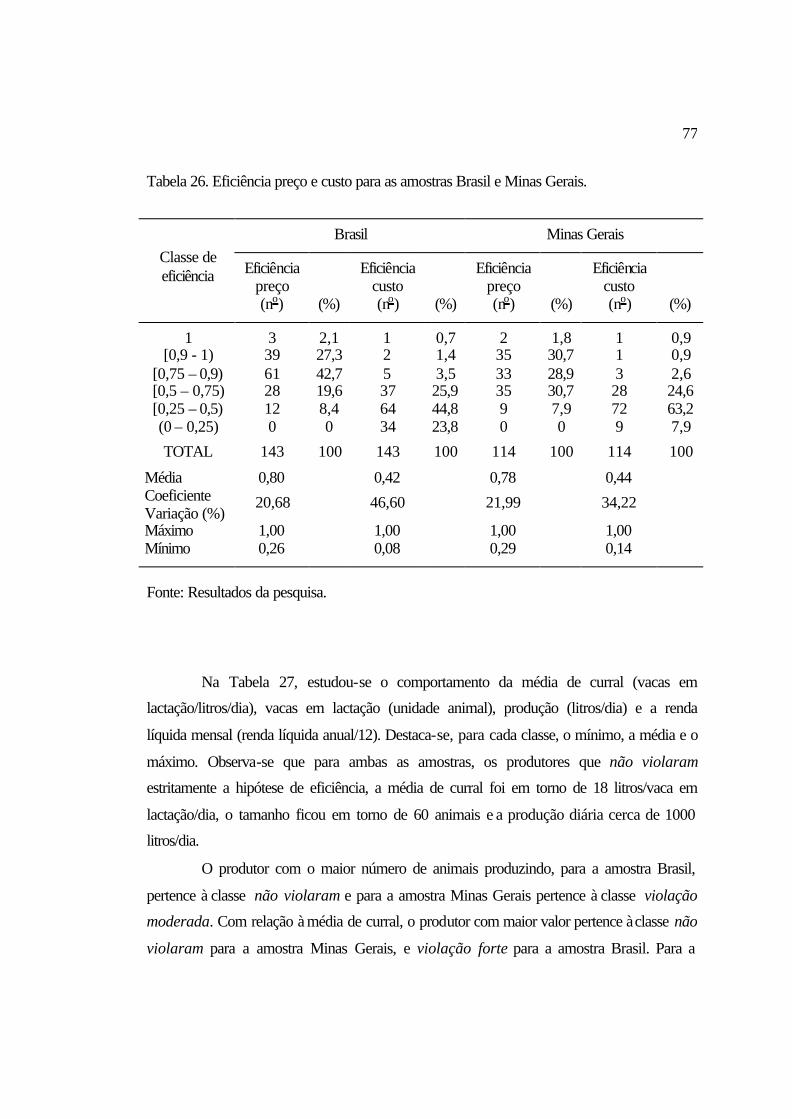

3 RESULTADOS E DISCUSSÃO ........................................................................................ 41

3.1 Descrição das amostras .................................................................................................... 41

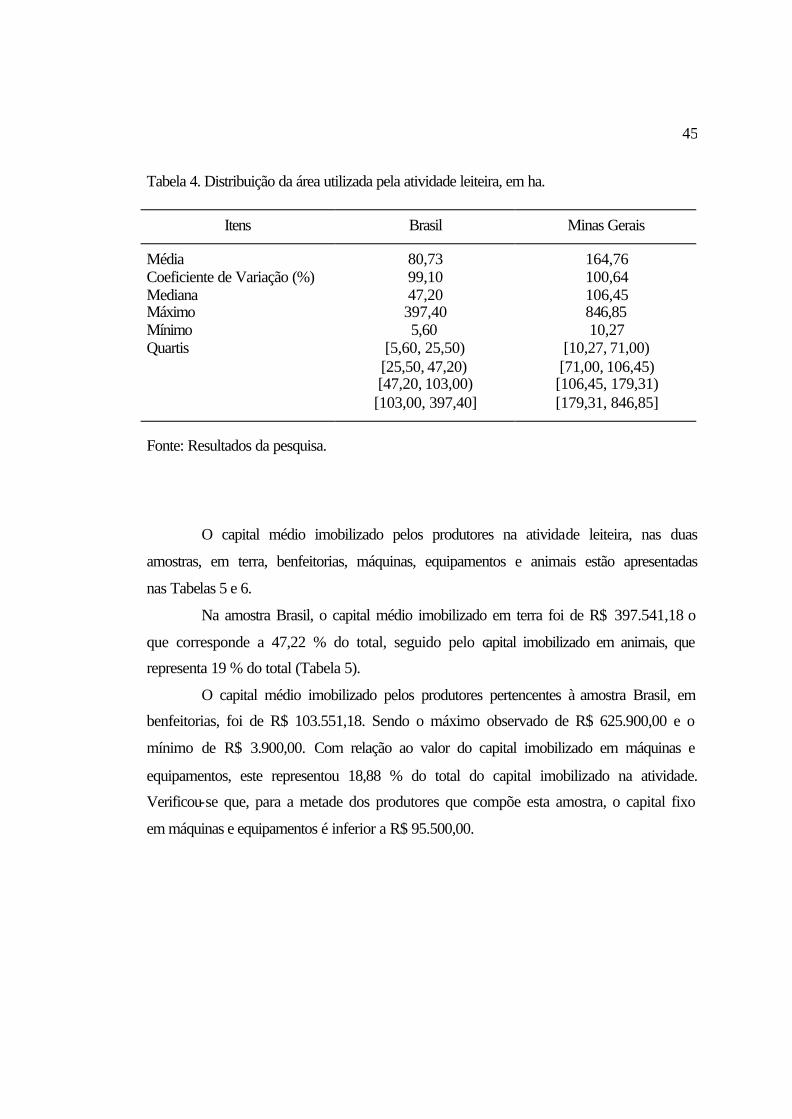

3.1.1 Disponibilidade de recursos .......................................................................................... 44

3.1.2 Insumos e serviços ........................................................................................................ 47

vi

3.1.3 Indicadores econômicos ......................................................................................... 49

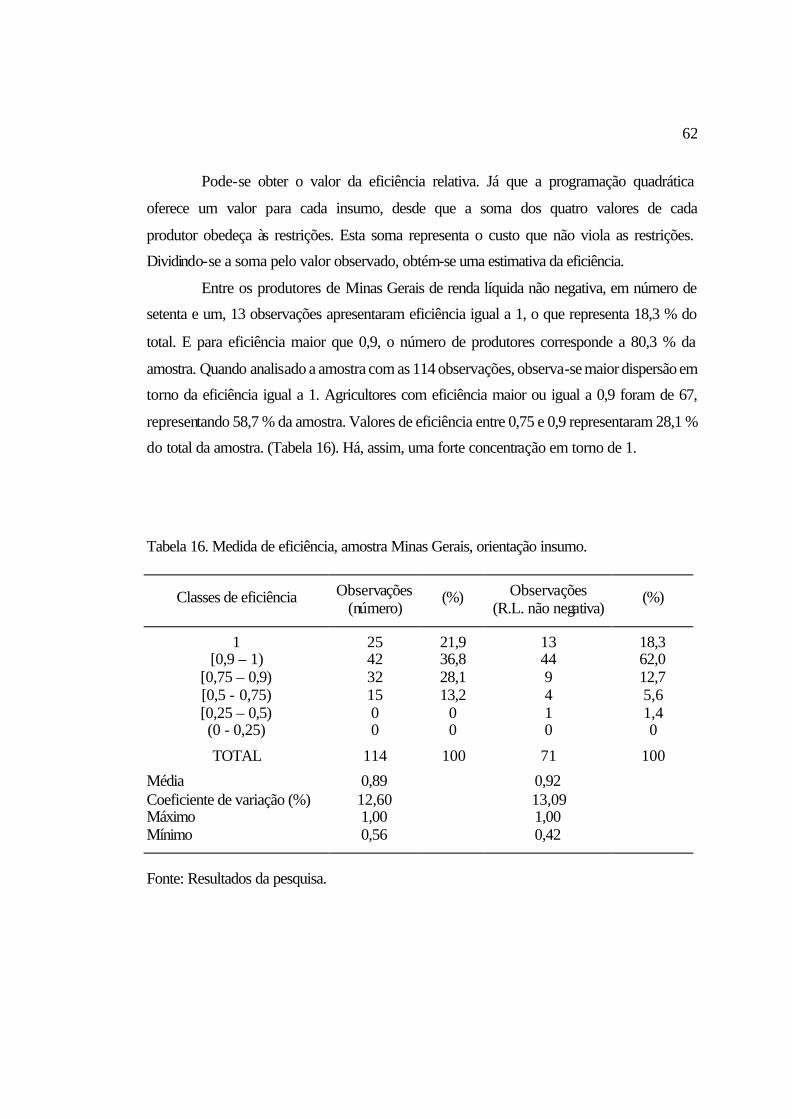

3.2 Teste da hipótese da minimização dos custos: orientação insumo .................................. 58

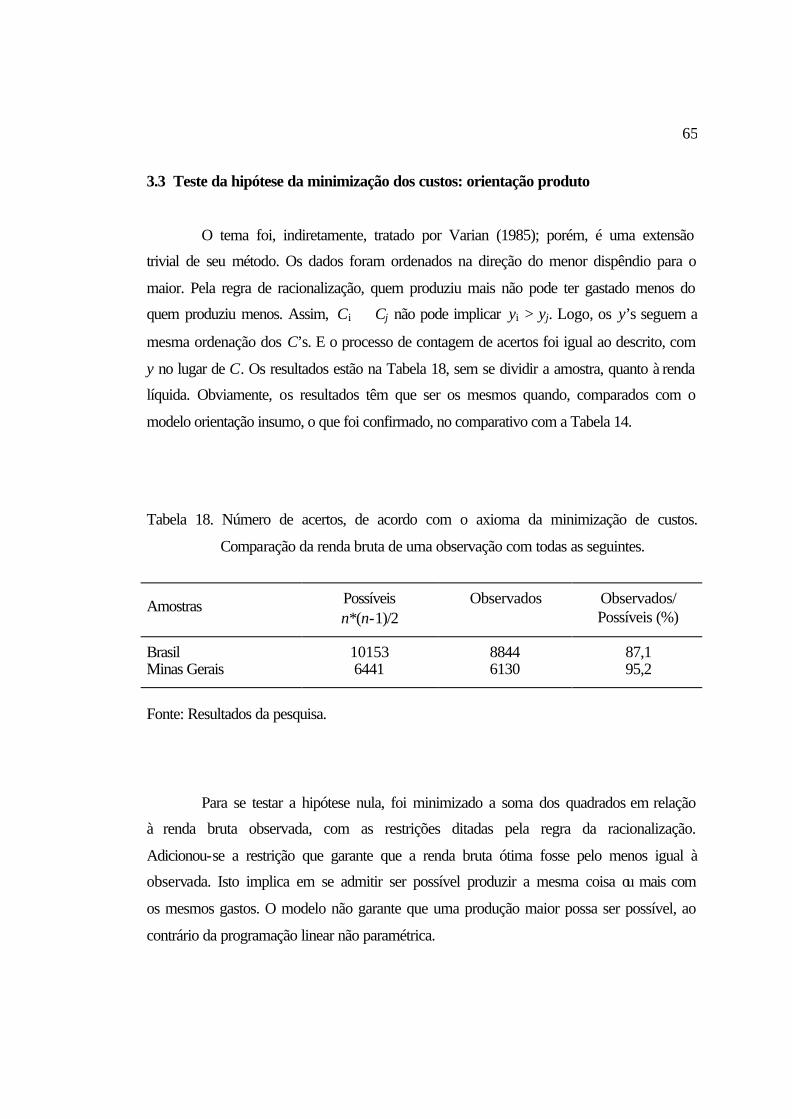

3.3 Teste da hipótese da minimização dos custos: orientação produto .................................. 65

3.4 Modelo econométrico de eficiência ................................................................................. 68

3.5 Análise envoltória de dados (DEA): orientação insumo .................................................. 73

3.6 Análise envoltória de dados (DEA): orientação produto ................................................. 80

3.7 Comparação dos métodos ................................................................................................ 85

4 CONCLUSÕES .................................................................................................................. 90

ANEXOS ................................................................................................................................ 94

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................... 100

APÊNDICE ............................................................................................................................. 109

AVALIAÇÃO DE MÉTODOS PARAMÉTRICOS E NÃO PARAMÉTRICOS NA

ANÁLISE DA EFICIÊNCIA DA PRODUÇÃO DE LEITE

Autor: DANIEL PACIFICO HOMEM DE SOUZA

Orientador: Prof. Dr. EVARISTO MARZABAL NEVES

RESUMO

O objetivo principal do estudo é ofercer uma contribuição metodológica

testando os métodos mais usados na análise da eficiência relativa, vis a vis comparando

um produtor com um grupo de produtores assemelhados, ou então, um produtor com

toda a amostra, como é o caso da fronteira estocástica. Os métodos testados foram o

DEA (análise envoltória de dados), a fronteira estocástica e o procedimento de Varian,

tendo como objetivo da investigação produtores de leite. Para se testar a hipótese que os

produtores de leite são eficientes, quanto à escolha da isoquanta e do ponto que

minimiza custo, dada a pressuposição de que os agricultores realizam escolhas corretas,

utilizam-se dois grupos de métodos. Os métodos não paramétricos aproximam-se mais

do ideal de comparar um produtor com o grupo em que se insere. A base de tecnologia é

a do grupo, sem apelo à função de produção. Os paramétricos são mais exigentes, pois

pressupõem uma função de produção que tem que ser estimada; porém, são mais ricos e

consistentes, no que tange ao teste de hipótese. O DEA é classificado de não

paramétrico, porque não propõe uma função com os parâmetros que são estimados. Mas,

viii

implicitamente, gera uma função de produção, via programação linear. São menos

estruturados que a fronteira estocástica, e mais exigentes que o procedimento de Varian,

no sentido de que este não pressupõe qualquer fronteira explícita, como o método da

fronteira estocástica, ou fronteira implícita, como o DEA. O DEA e o procedimento de

Varian são deterministas, visto não associar aos modelos qualquer estrutura de

probabilidade. A fronteira estocástica explicitamente associa ao modelo uma estrutura de

probabilidade, pela forma que se define o termo do erro da regressão; desta forma é mais

rica em testes de hipótese. Duas amostras foram utilizadas para se testar as hipóteses

propostas. A primeira refere-se a um grupo de 143 produtores comerciais de leite, com

as propriedades distribuídas nos seis maiores estados produtores do Brasil. A segunda

amostra de produtores de leite é composta de 114 observações localizadas no estado de

Minas Gerais. O método de Varian foi o que produziu menos distúrios em relação aos

insumos ou produto. Estabelece maiores incrementos à renda líquida que a fronteira

estocástica e menos do que DEA. Sua solução fica mais próxima daquilo que é factível

para cada produtor fazer. O método prescinde do conceito de uma fronteira, reordenando

os custos em relação aos produtores que produziram mais e gastaram menos, embora o

procedimento de reordenamento requeira programação quadrática. Portanto, é um

método aderente à gestão. A fronteira estocástica não objetiva nem aumentar a renda

líquida e nem reduzir custos. Seu efeito sobre a renda líquida foi até negativo e produziu

um maior distúrbio nos insumos e muito pequeno no produto, o que sempre ocorrerá,

quando a função de produção se ajustar adequadamente aos dados. O método Varian foi

mais apropriado para testar a hipótese de que os produtores, por tentativa e erro, acabam

se localizando na fronteira eficiente, no ponto que minimiza o custo. Uma ves que exige

somente que os agricultores racionalizem os custos, obedecendo à regra de

racionalização, e passando ao largo da dinâmica de mercado, pela qual os produtores

convergem para o custo mínimo, o que pode demandar muito tempo, em função de

restrições, inclusive de emprego em outros setores da economia. Com os dados de um

ano ou de poucos anos, quando não se pode captar o movimento de convergência, o

DEA e a maximização da renda líquida são procedimentos inadequados para testar a

hipótese de Schultz.

EVALUATION OF METHODS PARAMETRIC AND NON PARAMETRIC IN THE

ANALYSIS OF THE EFFICIENCY OF THE MILK PRODUCTION

Author: DANIEL PACÍFICO HOMEM DE SOUZA

Adviser: Prof. Dr. EVARISTO MARZABAL NEVES

SUMMARY

The objective of the study is test the most applied methods in the analysis of

the relative efficiency, purposing the comparation between a producer and a group of

resembled producers, or a producer with the entire sample, as the stochastic frontier’s

(random border) case. The tested methods were the DEA (Data Envelopment Analysis),

the stochastic frontier and the Varian procedure, analyzing mainly milk producers.

Looking for testing the hypothesis that the milk producers are efficient, relating choice

of isoquant and the cost minimization point, giving the assumption of the producers

achieve correct choices, and it was selected two group methods. The non parametric

methods (distribution free) is the best approach to compare a producer with its group.

The technology basis is supported by the group, without going through the production

function. The parametric procedures are more exigent because they assume a production

function that has been estimated, however is more consistent to the hypothesis test. The

DEA is classified of non parametric approach, because it does not consider a function

with estimated parameters, but, implicitly, it generates a production function, using

x

linear programming. Its less structuralized than the stochastic frontier, more exigent than

the Varian procedure, considering the sense that this method does not estimate any

frontier, explicitly, as the stochastic frontier method (implicit border), or the DEA. The

DEA and the Varian procedure are deterministic, not associated with models that hold

back some structure of probability. The stochastic frontier is an associate to the

probability structure model, since it defines the term of the regression error making

richer the hypothesis tests. Two samples had been used to test the hypotheses. The first

one takes a group of 143 commercial milk producers, whose farm enterprises were

distributed in the six biggest producer states of Brazil. The second is established by a

group of 114 milk producers located in the state of Minas Gerais. The Varian method

produced little disturb related to the inputs or outputs. The net income obtained was

bigger than the stochastic frontier and smaller than the DEA. This solution is near to the

decision of producer based on feasible to make. The method requires the concept of a

frontier, rearranging the costs in related to the producers that had produced more and

spent less, even so, the reordering procedure requires quadratic programming. Therefore,

it is a very convenient method of management. The stochastic frontier doesn’t pursue

increase in the net income reduce the costs. In this study the effect on the net income

was negative and produced larger disturbs in the inputs and smaller in the products.

Facts that will always occur when the production function is adjust to the data. The

Varian method was more appropriate in testing hypothesis of the producers, using the

experiment and error test, locating them in the efficient frontier, where the point

minimizes the costs is located. Therefore it demands that the producer rationalize the

costs following the rationalization rule, where the producers drive themselves minimum

cost. This procedure can demand much time, in function of constraints of the other

sectors of the economy. Considering data of one or more years the DEA and the

maximization of the net income have been inadequate procedures to test the hypothesis

of Schultz, when it cannot collect convergence movement.

1 INTRODUÇÃO

A bovinocultura de leite constitui importante atividade do setor agropecuário e

desempenha função relevante no desenvolvimento econômico e social do País.

É notório os seus impactos alocativos considerando-se o uso de extensas áreas

de terra, o emprego de grande contigente de mão-de-obra, a significativa participação na

formação da renda do setor agropecuário e da renda nacional, no fornecimento de

alimento de alto valor nutritivo para população e de matéria prima para as indústrias de

laticínios. Além disso, o produto por ela gerado é um componente de peso considerável

nos índices de custo de vida e no orçamento familiar dos consumidores.

O segmento produtivo é formado por cerca de 1,2 milhões de produtores, destes

aproximadamente 480 mil fornecem leite para laticínios, sob inspeção. O setor produtivo

gerou um valor bruto de produção de R$ 6,6 bilhões, em 2000 (Confederação Nacional

da Agricultura, 2001).

Após meio século de poucas mudanças, em grande parte explicadas pela forte

intervenção do governo no mercado de lácteos, a cadeia produtiva de leite começou, no

início dos anos 90, a experimentar transformações em todos os segmentos, da produção

ao consumo (Gomes, 1999)1.

As transformações provocam mudanças na estrutura e na capacidade de

competir. Cresce a preocupação com a eficiência econômica do setor. Os produtores

reavaliam suas metas e seus métodos para assegurarem sobrevivência e poderem crescer.

1 GOMES, S.T. Transformações da produção de leite e o capital humano. Viçosa: UFV, 1999. 2p.

2

A complexidade da produção vai além da obtenção de bons resultados

zootécnicos e engloba os resultados econômicos. Mesmo que os produtores obtenham

bons resultados zootécnicos, eles podem ser incompatíveis com a sobrevivência do

empreendimento.

Os produtores têm utilizado índices zootécnicos para medir a eficiência dos

seus sistemas de produção. Tais índices não levam em conta, diretamente, as

quantidades e os preços dos insumos utilizados no processo de produção; portanto,

podem não refletir a eficiência econômica.

Tanto eficiência quanto a produtividade são indicadores de sucesso, medidas de

desempenho, por meio das quais as empresas são avaliadas. Somente pela medida da

eficiência e da produtividade, quando se isolam os efeitos daqueles relacionados ao

ambiente de produção, pode-se explorar hipóteses relacionadas a fontes de diferenças

entre eficiência e produtividade (Lovell, 1993).

A produtividade de uma unidade produtiva2 é entendida como a relação entre as

quantidades de seus produtos e insumos. Esta varia devido a diferenças na tecnologia de

produção, na eficiência dos processos de produção e no ambiente em que ocorre a

produção. Quanto à eficiência de uma unidade produtiva, esta é entendida como uma

comparação entre valores observados e valores ótimos de insumos e produtos.

A microeconomia, a econometria e a pesquisa operacional avançaram bastante

no desenvolvimento de técnicas para análise de eficiência de empresas (Lovell et al.,

1988). De acordo com os autores, a aplicação empírica de técnicas de análise de

eficiência a diferentes contextos é considerada uma linha de estudo importante e que se

desenvolve rapidamente.

Quando altos níveis de eficiência, altos níveis de produtividade e altas taxas de

crescimento da produtividade são objetivos desejados pelas empresas, torna-se

importante definir e medir a eficiência e a produtividade de acordo com a teoria

econômica. É, assim, possível gerar informações úteis para administradores de empresas

e formuladores de políticas.

2 Entende-se como unidade produtiva uma empresa agrícola, agroindustrial, etc.

3

O desempenho de qualquer empresa é visto como função do estado de

tecnologia e do grau de eficiência econômica. O primeiro define uma relação de

fronteira entre insumos e produtos. O último incorpora o desperdício e má alocação de

recursos à fronteira (Fried et al., 1993).

A estimativa da eficiência de uma empresa ajuda na decisão de como melhorar

o desempenho ou introduzir novas tecnologias para aumentar a produção, com

racionalidade. É útil também para identificar o desnível entre o potencial e o atual nível

de produção (Kalirajan, 1982). A estimativa da eficiência é útil, ainda, para fins

estratégicos (comparação com outras empresas), táticos (permitir à gerência controlar o

desempenho da empresa pelos resultados técnicos obtidos), de planejamento (comparar

os resultados do uso de diferentes combinações de fatores) ou para avaliar o desempenho

de fatores relacionados à administração interna.

Apesar da preocupação com a eficiência na utilização dos fatores produtivos,

Tupy et al. (2002) salientam que os produtores não têm utilizado a tecnologia disponível

de análise de eficiência. Por isso, destaca-se a importância do desenvolvimento de

trabalhos que analisem como os produtores de leite alocam seus insumos.

Ainda, a identificação do nível de eficiência e do nível de produtividade é

fundamental para o desenvolvimento de políticas públicas e de ações do setor privado,

visando ao abastecimento adequado do mercado, substituir importações e à exportar

mais.

A eficiência de uma empresa, na dimensão dos insumos, pode ser obtida a partir

da estimativa da função fronteira. A fronteira estimada é o padrão em relação ao qual

será medida a eficiência da firma. São os casos das funções de produção, custo e lucro,

todas definidas como conceitos de fronteira. Por exemplo, a função de produção dá o

máximo de produto possível, dado o nível de insumos. Similarmente, a função custo dá

o nível mínimo de custo, para algum nível de produto e nível de preços de insumos.

Finalmente, uma função de lucro dá o lucro máximo para cada nível de preços de

produtos e de insumos.

Desvios da fronteira podem ser interpretados como ineficiência (Førsund et al.,

1980). De acordo com os mesmos autores, o montante pelo qual uma firma fica abaixo

4

de suas fronteiras de produção e de lucro, e o montante pelo qual ela fica acima da sua

fronteira de custo, podem ser considerados, respectivamente, como medida de

ineficiência técnica, lucro ou de custo.

Dos diferentes métodos existentes na literatura, Lovell et al. (1988) consideram

quatro abordagens metodológicas: a programação pura, a programação modificada, a

fronteira determinista e a fronteira estocástica.

A abordagem de programação pura utiliza uma sequência de programas lineares

para construir fronteira e para estimar a eficiência relativa a esta. A técnica foi proposta

por Farrel (1957).

A abordagem de programação modificada, também utiliza uma sequência de

programação linear para construir as fronteiras e para computar a eficiência relativa a

elas. Difere da programação pura por ser a fronteira construída parametricamente. Este

método também foi sugerido por Farrel (1957) e melhorado, posteriormente, por Aigner

et al.(1968), Førsund et al. (1977) e Førsund et al.(1979).

A terceira abordagem, em contraste com as anteriores, utiliza técnicas

estatísticas para estimar a fronteira e computar a eficiência relativa a esta. O método foi

proposto inicialmente por Afriat (1972), ampliado por Richmond (1974) e Greene

(1980a), entre outros. A quarta abordagem diz respeito à fronteira estocástica. Utiliza

técnicas estatísticas para estimar a fronteira e computar a eficiência relativa a esta. Este

método foi, simultaneamente, proposto por Aigner et al. (1977) e Meeusen et al.(1977).

As abordagens acima diferem, portanto, no modo como especificam a fronteira

(não paramétrica e paramétrica), no modo de como a fronteira é construída (técnicas

estatísticas ou de programação) e no modo como os desvios da fronteira são

interpretados, ou seja, como simplesmente ineficiência ou uma mistura de ineficiência e

ruído.

5

Bauer (1990) simplificou as abordagens metodológicas acima. Para este autor,

existem dois paradigmas de como construir fronteiras. Um considera técnicas de

programação matemática e o outro usa técnicas econométricas. A maior vantagem da

programação matemática é a de que não necessita impor uma forma funcional explícita

sobre os dados. Contudo, a fronteira calculada pode ser deformada se os dados são

contaminados por ruídos estatísticos. A abordagem econométrica, por outro lado, pode

manipular os ruídos estatísticos. Mas impõe uma forma funcional explícita e restritiva à

tecnologia.

Varian, em uma série de artigos, citados em Varian (1985), propõe nova técnica

não paramétrica para análise de eficiência. Detalhes, acessíveis em português, estão em

Alves (2000). O método permite identificar se os produtores minimizam o custo de

produção e propõe um teste estatístico para a hipótese nula, que será especificada

posteriormente.

1.1 Objetivos

O estudo tem como objetivo principal avaliar os métodos paramétricos e não

paramétricos na análise da eficiência da produção de leite.

Os objetivos específicos são:

a) Testar a hipótese que afirma que os produtores minimizam o custo de produção;

b) Estimar a eficiência, utilizando o método paramétrico, como ferramental de análise;

c) Estimar a eficiência econômica, utilizando o método não paramétrico de programação

linear;

d) Comparar os métodos de análise e analisar seus pontos fortes e fracos.

6

1.2 Revisão de literatura

Diversos são os trabalhos que utilizam métodos paramétricos e não paramétricos

na análise de eficiência, sendo aplicados na indústria de alimentos, industria têxtil, agências

do correio, ferrovias, agências bancárias, setor elétrico, sistemas de produção de pesquisa

agropecuária, entre outros. Desta forma, optou-se por apresentar apenas os trabalhos

aplicados à agricultura.

Utilizando dados agrícolas predominam aplicações do método paramétrico, mais

especificamente, estimação de fronteira via modelos econométricos. Battese et al. (1977)

estimaram funções de produção de fronteira Cobb-Douglas determinista e estocástica, com

dados de 146 propriedades de três estados da Zona Pastoral do Este da Austrália, anos 1973-

1974. Encontraram diferenças significativas com o uso das duas especificações.

Uma série de artigos utilizando dados agrícolas podem ser encontrados em Battese

(1992). O autor faz uma rica revisão de trabalhos que utilizam modelos paramétricos de

estimação de fronteira, tanto determinista quanto estocástica.

Bravo-Ureta (1986) utilizou uma função de produção de fronteira Cobb-Douglas

determinista para medir a eficiência em uma amostra de 222 fazendas produtores de leite da

região de Nova Inglaterra, EEUU, com dados do ano de 1981. A eficiência técnica variou de

0,58 a 1,00, com média 0,82. O autor concluiu que eficiência técnica e tamanho da fazenda

eram variáveis não correlacionadas, e que a concentração da produção em um número

menor de fazendas maiores devia-se mais ao baixo nível de renda das fazendas menores do

que a uma maior eficiência das fazendas maiores.

Empregando dados de 116 fazendas produtoras de leite de Utah, EEUU, funções

de produção de fronteiras estocásticas foram estimadas por Kumbhakar et al. (1989). Os

resultados indicaram associação positiva entre anos de estudo e produtividades.

A partir de estimação de uma função de produção de fronteira Cobb-Douglas

estocástica, Bravo-Ureta et al. (1991) concluíram, com dados de uma amostra de 511

produtores de leite da Nova Inglaterra (EEUU) do ano de 1984, que os níveis das medidas

de eficiência técnica, eficiência alocativa e eficiência média não eram muito diferentes, e

7

que os mesmos não eram marcantemente afetados por tamanho da fazenda, educação,

extensão e experiência, apesar de algumas relações estatisticamente significativas.

Lemberg et al. (1998), utilizando uma abordagem não paramétrica baseada na

minimização de custos, avaliaram a eficiência técnica e econômica de uma amostra de 107

produtores de trigo do Kansas, USA, constatando a ocorrência de ineficiência técnica e

alocativa para a maioria das observações. Os índices de eficiência técnica, alocativa e de

custo apresentaram uma relação positiva com o nível de produto, tanto sob retornos

constantes como variáveis à escala, embora esta relação não tenha sido estatisticamente

significante para eficiência técnica. A variável área cultivada mostrou uma relação positiva

com os índices de eficiência alocativa. Sob retornos constantes à escala, a eficiência técnica

cresceu levemente com o aumento da área cultivada e, sob retornos variáveis à escala,

apresentou uma relação inversa.

Sharma et al. (1999) analisaram a eficiência na produção de suínos no Havaí

comparando medidas de eficiência obtidas através de modelo paramétrico (fronteira

estocástica) e não paramétrico (data envelopment analysis – DEA). Os resultados obtidos

pelas duas abordagens revelaram considerável ineficiência na produção. Sob retornos

constantes à escala, os índices médios de eficiência técnica e econômica estimados foram

maiores para o modelo paramétrico do que aqueles obtidos por DEA. Sob retornos variáveis

estes índices foram, geralmente, maiores para o modelo DEA. Os resultados mostram ainda

um efeito fortemente positivo do tamanho da exploração com os níveis de eficiência e que

as firmas que produzem suínos para o mercado foram mais eficientes do que aquelas que

produzem para o consumo.

Lee et al. (1978) ajustaram uma função de produção de fronteira Cobb-Douglas

estocástica com dados de 850 indústrias brasileiras do ano de 1971, estimando a eficiência

média em 0,62 ou 0,69, dependendo da especificação adotada para a distribuição do termo

que explica a ineficiência (normal truncada ou exponencial).

Uma análise dos efeitos do PRODEMATA sobre as eficiências técnica e alocativa

de produtores tradicionais da Zona da Mata, Minas Gerais, com dados do ano agrícola 1981-

1982, foi efetuada por Taylor et al. (1986), a partir de uma função de produção de fronteira

Cobb-Douglas determinista, cujos parâmetros foram estimados por mínimos quadrados

8

ordinários corrigidos e por máxima verossimilhança. A distribuição gama foi escolhida para

variável que explica a ineficiência. Os objetivos do PRODEMATA, financiado pelo Banco

Mundial, eram de aumentar a produção agrícola, produtividades e renda de pequenos

produtores tradicionais da região, fornecendo crédito subsidiado combinado com atividade

de extensão rural, pesquisa e campos de demonstração e efetuando investimentos em saúde,

condições sanitárias e educação. Os autores compararam os níveis de eficiência técnica de

participantes (amostra de 181 propriedades) e não participantes (amostra de 252

propriedades) do programa, obtendo níveis médios de eficiência técnica de 0,18 e 0,17,

respectivamente, que não diferiam estatisticamente. Portanto, o programa não teve efeito

significativo sobre a eficiência técnica dos participantes. A eficiência alocativa dos

participantes do programa (0,70), que tiveram acesso a crédito em condição especiais, foi

significativamente menor do que as dos outros produtores (0,77).

Desai et al. (1989), empregaram dados de 284 propriedades da Zona da Mata, do

ano de 1982, para analisar a eficiência na produção com uma abordagem não paramétrica

(DEA). Os resultados obtidos mostraram uma enorme variação nos níveis de eficiência,

variando de 0,06 a 1,00 para os produtores de milho e arroz. Os autores verificaram que os

índices de eficiência estavam correlacionados aos fatores como uso de fertilizantes em milho

e de tração animal em todas as culturas.

Toreson et al. (1995), utilizando dados médios de quantidades de insumos e

produtos, avaliaram a eficiência técnica de 17 empresas agrícolas típicas de Santa Catarina,

empregando um modelo DEA. Os resultados indicaram que as pequenas empresas

produtoras de fumo e as empresas médias produtores de suínos e grãos foram as que com

maior frequência, apareceram como referência (benchmarks) para as empresas menos

eficientes. Indicam ainda que a inclusão de atividades como fumo e criações intensivas nas

empresas voltadas para a produção de mandioca ou grãos podem melhorar seus níveis de

produtividade e eficiência na agregação de valor ao conjunto dos insumos empregados.

Tupy (1996) analisou a eficiência econômica de uma amostra de produtores de

frangos de corte utilizando um modelo de fronteiras estocástica, obtendo estimativas de

funções do tipo Cobb-Douglas na forma log-linear e com especificações meio-normal e

exponencial. Os resultados evidenciaram uma eficiência econômica alta, variando de 0,93 a

9

1,00, indicando que ganhos de produtividade no setor advirão predominantemente da

introdução de novas tecnologias.

Araújo (1997), usando dados de cross-section, aplicou um modelo não paramétrico

MOTAD (Minimização do Desvio Absoluto Total) para analisar a eficiência econômica sob

condições de risco de empresas agrícolas da região sul de Santa Catarina. Pela identificação

ao longo da fronteira de eficiência dos pontos de máxima margem bruta e utilidade observou

a existência de um potencial de crescimento da margem bruta de 49,9 % e 62,6 % se o

produtor adotasse, respectivamente, o plano de máxima utilidade e de máximo retorno, dada

a disponibilidade de fatores de produção e o nível de risco que deseja suportar.

Conceição (1998), com dados primários referentes ao ano agrícola 1989-1990 de

uma amostra de propriedades modernas/comerciais de 4 regiões do Brasil, analisou a

eficiência técnica a partir de um modelo de função de produção estocástica. A eficiência

técnica média estimada da amostra foi de 0,73, variaram no intervalo de 0,41 e 0,93 com

aproximadamente 52 % dos produtores com eficiência técnica entre 0,75 e 0,90.

Com o objetivo de obter índices de eficiência para produtores de leite, a fim de

verificar a posição relativa ocupada por estes produtores em uma amostra selecionada. Alves

et al. (1998) utilizaram métodos não paramétricos (DEA) em dados coletados junto a

produtores de leite do estado de Minas Gerais, do ano de 1995. A eficiência preço, que

indica se é possível reduzir a quantidade de insumos utilizados mantendo o mesmo nível de

produção, foi a principal responsável pela não obtenção da máxima eficiência custo, que

também foi afetada pela escala de produção, bem como pela congestão e tecnologia

inadequada.

Utilizando análise não paramétrica (DEA) para determinar eficiência produtiva, em

uma amostra de 241 produtores de leite, Gomes A. (1999), simulou comportamentos da

produção de leite, no Brasil, com o objetivo de determinar quais seriam os impactos no

número de produtores. O autor, considerou a taxa histórica de crescimento da produção de

3,3 % ao ano, projetando a produção de leite para 2010, para 29,6 bilhões de litros. Caso

esta produção seja realizada apenas por produtores eficientes, o número de produtores

necessários para atingir será de 107,7 mil a 338,9 mil, dependendo da estrutura produtiva

considerada. Isto representa uma redução no número de produtores de 15,75 e 8,5 % ao ano,

10

respectivamente. Concluindo que seja qual for a situação, a permanência de apenas

produtores eficientes na atividade leiteira reduzirá, drasticamente, o número de produtores.

Para analisar a eficiência produtiva da pequena produção familiar agrícola na região

Recôncavo do Estado da Bahia através de uma amostra de 44 produtores. Pereira Filho

(2000), utilizou uma abordagem não paramétrica, num contexto de minimização de custos sob

retornos constantes à escala, para derivar medidas de eficiência técnica, de escala, alocativa e

econômica. Os resultados indicaram que a maior fonte de ineficiência na pequena produção

familiar agrícola da região estudada, refere-se à ineficiência alocativa, ou seja, as relações de

preços dos fatores não têm sido observadas.

Com relação a trabalhos comparativos, métodos paramétricos versus não

paramétricos, poucas pesquisas vêm sendo desenvolvidas. Perelman et al. (1999), compararam

os resultados obtidos na estimativa da ineficiência técnica de ferrovias da Europa. Os métodos

utilizados foram; construção da fronteira paramétrica utilizando programação linear, análise

envoltória de dados (DEA) e a estimação pelo método dos mínimos quadrados ordinários

corrigidos. Os resultados encontrados indicaram um forte grau de correlação entre o modelo

com orientação produto e orientação insumo nos três métodos. A correlações mais

significativas foram entre os resultados obtidos pela programação linear paramétrica e o

método dos mínimos quadrados ordinários corrigidos. A conclusão dos autores foi a sugestão

da combinação dos métodos para estimação dos índices de eficiência.

Sarafidis (2002) analisou a utilização de técnicas paramétricas e não paramétricas

para o cálculo de índices de eficiência. Segundo o autor a escolha entre os métodos; regressão

simples, fronteira estocástica e a análise envoltória de dados, não é uma tarefa trivial.

Especialmente porque as técnicas são fundamentalmente diferentes e, consequentemente,

geram resultados diferentes. Segundo o autor, de fato nenhum método está livre de críticas.

Todos os métodos enfrentam seus próprios problemas no lado teórico e prático, implicando

que as estimativas finais da eficiência não devem ser interpretadas como sendo medidas

definitivas de ineficiência.

11

1.3 Definição do problema

Nos últimos anos o surgimento, no cenário internacional, de acordos bilaterais,

regionais e mundiais, como o MERCOSUL, a desregulamentação do setor, após mais de

quarenta anos de controle governamental e a estabilização da economia brasileira, com o

Plano Real, vêm provocando mudanças na estrutura da pecuária de leite e acentuando a

competição nas dimensões interna e externa (Gomes, 2001).

Por isto, cresce a preocupação com a eficiência econômica. Os produtores reavaliam

as metas e seus métodos para assegurarem viabilidade e capacidade de sobrevivência.

A pecuária de leite passa por transformações profundas na direção de uma eficiência

maior, como reflexos na redução do número de produtores. Do ponto de vista de política

agrícola, é muito importante conhecer a direção e intensidade das mudanças.

O ajuste à nova realidade é mais rápido nas regiões de pecuaristas mais instruídos, de

melhor infra-estrutura, próximas dos principais mercados e para os produtos de maior base

tecnológica. Alguns produtos já estão na fase final de ajustamento, como são os casos da soja,

cana-de-açúcar, citros, arroz irrigado, suínos e aves. Há produtos que estão em transição, como

o algodão, milho, feijão, café e cacau. Finalmente, a pecuária de leite e de corte começaram a

se mover, muito recentemente. Do ponto de vista regional, as regiões Sudeste, Sul e Centro-

Oeste já percorreram muito do caminho do ajustamento. O Norte e o Nordeste são

consideradas regiões retardatárias, à exceção de alguns pólos.

Para Alves (2000)3 é o mercado que determina as tecnologias que prevalecem. Mas,

em função de seu dinamismo, não fica claro o que está ocorrendo. Muitas tecnologias para

produzir o mesmo produto sobrevivem, num dado momento. Mas, quais as que sobreviverão,

num prazo mais longo, é uma pergunta mais difícil de responder.

3 ALVES, E. Difusão de tecnologia. Brasília: Embrapa, 2000. 16p.

12

Na busca de maior eficiência, os produtores precisam de uma contabilidade

detalhada do empreendimento. Não existe outro método para conhecer os pontos fracos e

fortes. É importante que cada fator de produção renda o máximo possível. Não pode haver

desperdícios nem de mão-de-obra, equipamentos e máquinas, nem de terras, fertilizantes e

herbicidas. Não pode haver erros em relação à escolha de tecnologias. Ser moderno é uma

imposição do mercado. Mas não é o espírito do modernismo que deve guiar a escolha da

tecnologia, e, sim, uma análise econômica bem feita.

Certamente interessa a cada produtor obter o maior rendimento dos recursos que

comanda. Um bom começo é verificar como se situa, em termos de eficiência, em relação aos

produtores que se assemelham. Mesmo que se encontre no topo, cabe perguntar: que

melhorias ainda podem ser realizadas? Mas em primeiro lugar, procura-se identificar a posição

relativa, em comparação àqueles parecidos. Melhorar em relação aos semelhantes, conhecida

a situação deles, é algo de concreto e mesmo possível. Em segundo lugar, é saber como se

pode superar o melhor dos semelhantes. Aqui se escorrega para o terreno de elevado risco,

porque exige inovar, ou seja, percorrer caminhos desconhecidos, pelos menos para os

agricultores da mesma classe (Alves et al. 1998).

Embora a competitividade de uma firma ou de um setor econômico dependa de um

conjunto de fatores macroeconômicos e microeconômicos, a análise da eficiência, focalizada

nos fatores microeconômicos, é de grande relevância na explicação da competitividade,

principalmente, quando se considera que as firmas mais eficientes serão, provavelmente, mais

competitivas (Pereira Filho, 2000).

O mercado de competição perfeita aproxima bem a situação em que vivem os

produtores rurais. Se não houver distúrbios, espera-se que haja uma convergência dos

produtores para a mesma tecnologia e escolha do ponto que maximiza a renda líquida,

respeitada as restrições de cada um. Quem não for capaz de atingir o nível máximo de

eficiência, ou seja, de renda líquida, será eliminado pelo mercado. Claro que não

imediatamente, mas com o decorrer do tempo.

Mesmo num mundo sem distúrbios, o ajuste para o nível máximo de renda líquida

toma tempo. Assim, num dado momento, espera-se que os agricultores se agrupem em torno

de grupos de rendas líquidas, respeitadas as restrições relevantes.

13

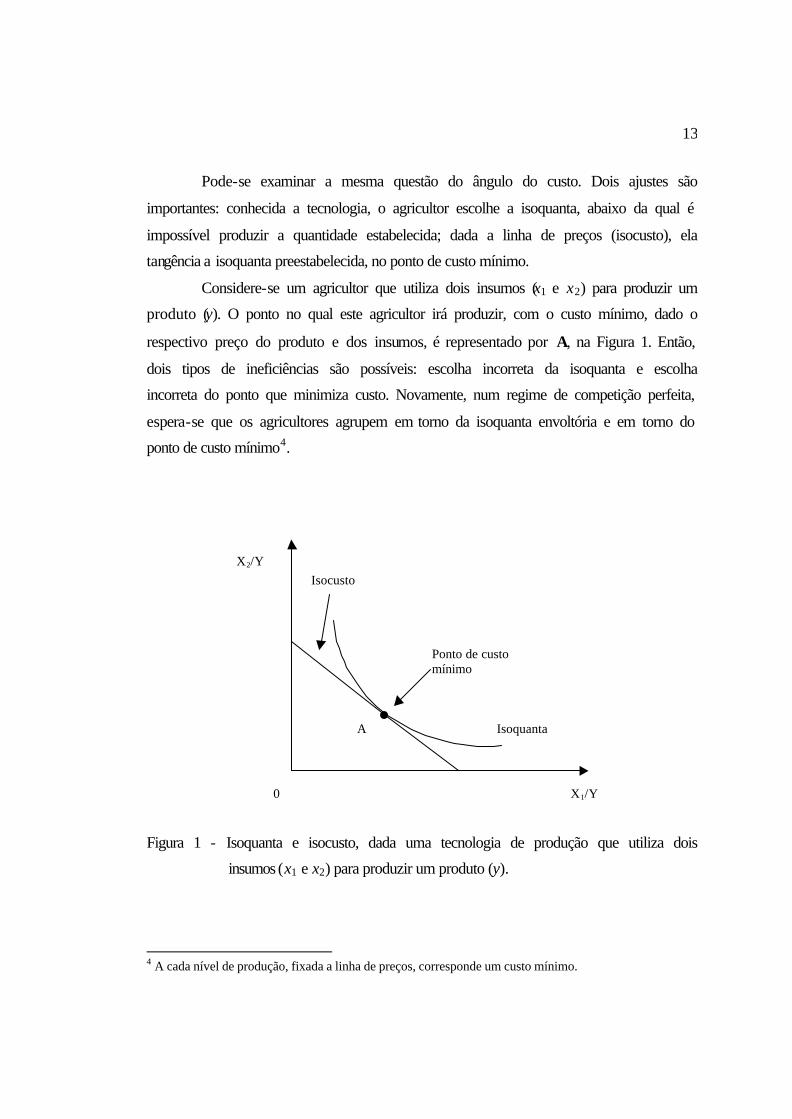

Pode-se examinar a mesma questão do ângulo do custo. Dois ajustes são

importantes: conhecida a tecnologia, o agricultor escolhe a isoquanta, abaixo da qual é

impossível produzir a quantidade estabelecida; dada a linha de preços (isocusto), ela

tangência a isoquanta preestabelecida, no ponto de custo mínimo.

Considere-se um agricultor que utiliza dois insumos (x1 e x2) para produzir um

produto (y). O ponto no qual este agricultor irá produzir, com o custo mínimo, dado o

respectivo preço do produto e dos insumos, é representado por A, na Figura 1. Então,

dois tipos de ineficiências são possíveis: escolha incorreta da isoquanta e escolha

incorreta do ponto que minimiza custo. Novamente, num regime de competição perfeita,

espera-se que os agricultores agrupem em torno da isoquanta envoltória e em torno do

ponto de custo mínimo4.

Isoquanta

Isocusto

A

Ponto de customínimo

X2/Y

X1/Y0

Figura 1 - Isoquanta e isocusto, dada uma tecnologia de produção que utiliza dois

insumos (x1 e x2) para produzir um produto (y).

4 A cada nível de produção, fixada a linha de preços, corresponde um custo mínimo.

14

1.4 Hipótese

A hipótese que é testada nesta pesquisa é que os produtores de leite são

eficientes, quanto à escolha da isoquanta e do ponto que minimiza custo, dada a

pressuposição de que os agricultores realizam escolhas corretas quanto à isoquanta e ao

ponto que minimiza custo.

Os produtores vivem num mundo cheio de incertezas, de choques de

tecnologias e de ambigüidade de políticas econômicas. A dificuldade principal é isolar

estes efeitos. O caminho escolhido baseia na hipótese de que os efeitos são simétricos

em relação aos produtores, não discriminam e nem beneficiam nenhum produtor em

particular. Para se aproximar deste ideal, é preciso ter cuidado nas comparações que são

feitas entre grupos de produtores: dentro de cada grupo, pelo menos em tese, cada qual

pode efetuar a escolha que corresponde ao mais eficiente deles.

A pesquisa irá utilizar dois grupos de métodos para testar a hipótese de que os

produtores são eficientes. Os métodos não paramétricos aproximam mais do ideal de

comparar um produtor com o grupo em que se insere. A base de tecnologia é a do grupo,

sem apelo à função de produção. Os paramétricos são mais exigentes, pois pressupõem

uma função de produção que tem que ser estimada; entretanto, são mais ricos no que

tange ao teste de hipótese.

2 METODOLOGIA

2.1 Conceitos e medidas de eficiência

Em um processo de produção, podem-se identificar dois tipos de eficiência: técnica e

econômica. A eficiência técnica refere-se à proficiência com que os insumos utilizados no

processo de produção são convertidos em produtos. Nesse sentido, diz-se que um produtor, que

produz dois ou mais produtos, é tecnicamente eficiente para certa quantidade de insumos, se ele

somente conseguir aumentar a produção de um produto, quando diminui a produção de algum

outro, isto é, quando não há desperdícios de insumos. Ou ainda, uma produção é tecnicamente

eficiente se não existir outro processo, ou combinação de processos, que consiga alcançar o

mesmo nível de produção, utilizando-se uma quantidade inferior de pelo menos um insumo.

O conceito de eficiência econômica refere-se à otimização de custo e de lucro. O

processo produtivo é economicamente eficiente se não existir processo alternativo, ou

combinação de processos, que produza a mesma quantidade, a menor custo. Ou então, quando

produtos e insumos são variáveis, se não existir combinação de processos que gere maior lucro.

A eficiência técnica diz respeito ao aspecto físico da produção. A eficiência econômica

é uma extensão da eficiência técnica, diz respeito ao custo e ao lucro, e envolve aspetos físicos e

monetários. Assim o processo para ser economicamente eficiente requer a máxima eficiência

técnica.

Segundo Tupy et al. (1998), a eficiência de uma firma (ou unidade produtiva) é

medida pela comparação entre valores observados e valores ótimos de insumos e produtos. Essa

comparação pode ser feita em relação ao produto obtido e o nível máximo, fixada a quantidade

de insumos utilizada; ou entre a quantidade de insumo utilizado e o mínimo requerido para

produzir determinada quantidade de produto; ou, ainda, com a combinação dos dois anteriores.

16

Num caso a eficiência técnica é orientada para produto; no outro, para insumo. A eficiência

econômica tem duas dimensões: a do custo mínimo, quando a produção é fixada e se variam os

insumos e, a da renda líquida máxima, quando produtos e insumos são variáveis.

O ótimo pode ser estimado em relação a uma situação ideal, em que se leva, apenas em

conta, a restrição do produtor. Por exemplo, estima-se a função de produção, e calcula-se a renda

líquida máxima que é a base de comparação. Ou ainda, estima-se a função custo e deriva-se o

custo mínimo, em relação ao qual o custo observado é avaliado. Mas, o ótimo pode ser

calculado para cada grupo de produtores. Assim, um produtor somente é comparado com os que

produzem mais ou igual com quantidade de insumos igual ou menor. Neste procedimento,

alcança-se a eficiência relativa.

Funções de fronteira são as bases das estimativas de eficiência. As funções custo e de

produção são dois exemplos. A função de produção é a envoltória superior e a função custo

corresponde à envoltória inferior. Outro exemplo de envoltória superior é a função renda líquida.

O estudo das medidas de eficiência teve início com Farrel (1957), que propôs um

modelo empírico para eficiência relativa, em oposição ao modelo de função de produção.

Segundo o autor, é melhor determinar a medida de eficiência da firma em relação ao melhor

nível de eficiência observado, do que em relação a algum ideal inatingível. A fronteira de

eficiência, nessa formulação, é construída pelos valores observados de insumos e produtos, e não

por valores estimados. Que critérios utilizar para selecionar as observações? Farrel (1957),

propôs um método econométrico para estimar a função de produção e para medir eficiência

técnica e alocativa5, que é um método não paramétrico de fronteira determinista.

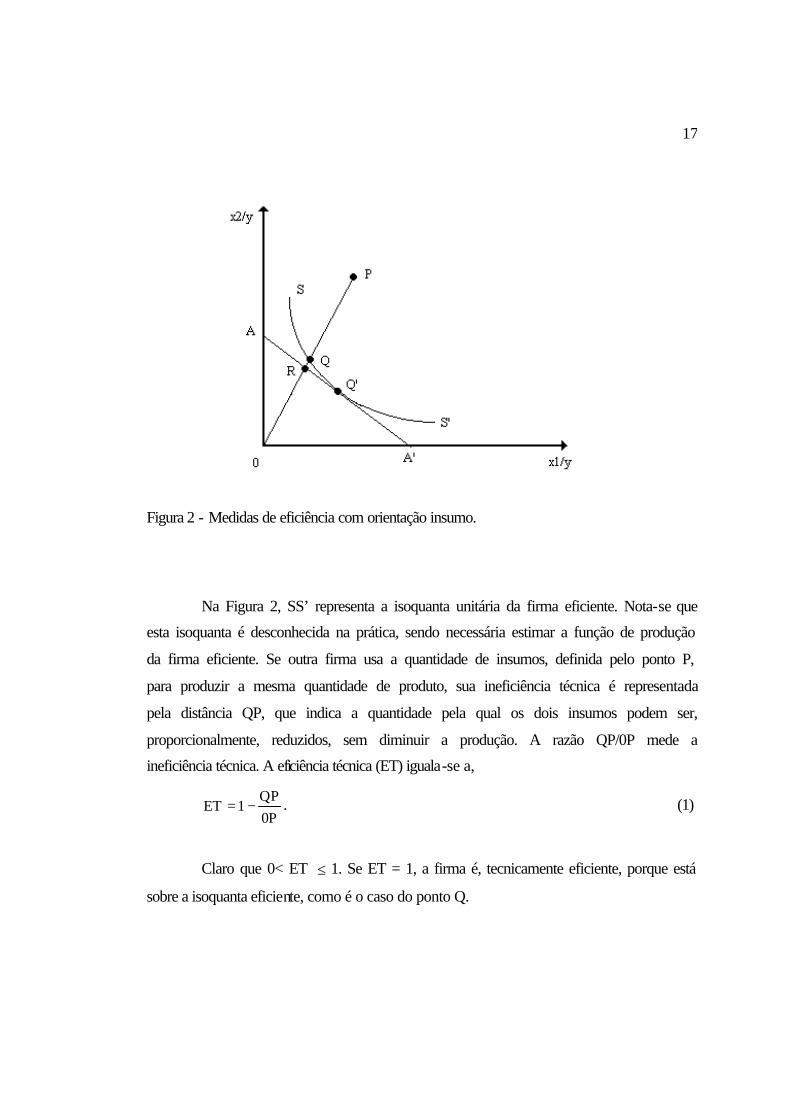

Considere-se uma firma produzindo y com o uso dos insumos x1 e x2, e admita que a

função de produção de fronteira é y = f(x1, x2). Sob retornos constantes à escala, pode-se escrever

1 = f(x1, x2). Expressando-se x2 em função de x1, obtém-se a isoquanta unitária (Figura 2), que é a

fronteira técnica.

5 Pode-se argumentar que as decisões dos agentes econômicos são simultâneas; portanto, as que afetam a

eficiência alocativa influenciam também a eficiência técnica, e vice-versa . Farrel (1957) admitiu a possibilidade de desagregação das decisões conjuntas para medir seus efeitos (Kopp, 1981).

17

Figura 2 - Medidas de eficiência com orientação insumo.

Na Figura 2, SS’ representa a isoquanta unitária da firma eficiente. Nota-se que

esta isoquanta é desconhecida na prática, sendo necessária estimar a função de produção

da firma eficiente. Se outra firma usa a quantidade de insumos, definida pelo ponto P,

para produzir a mesma quantidade de produto, sua ineficiência técnica é representada

pela distância QP, que indica a quantidade pela qual os dois insumos podem ser,

proporcionalmente, reduzidos, sem diminuir a produção. A razão QP/0P mede a

ineficiência técnica. A eficiência técnica (ET) iguala-se a,

0P

QP1ET −= . (1)

Claro que 0< ET ≤ 1. Se ET = 1, a firma é, tecnicamente eficiente, porque está

sobre a isoquanta eficiente, como é o caso do ponto Q.

18

Quando se conhecem as razões entre os preços dos insumos, representada pela

isocusto AA’, na Figura 2, pode-se calcular a eficiência alocativa (EA). Considerando-se

uma firma que opera em P, tem-se:

0Q0R

EA = . (2)

A distância RQ representa redução dos custos de produção que ocorre, quando

a firma opera em Q’, em vez do ponto Q, que é tecnicamente eficiente, mas

alocativamente ineficiente.

Assim, de acordo com Førsund et al. (1980), a ineficiência técnica é o resultado

do uso excessivo de insumos, para dado nível de produção. A ineficiência alocativa

decorre do emprego dos insumos em proporções inadequadas, dados seus respectivos

preços, ou seja, quando a taxa marginal de substituição entre os insumos não for igual à

razão dos seus preços.

A eficiência econômica total (EE) seria dada pelo produto das eficiências

técnica e alocativa:

0P0R

0Q0R

x0P0Q

EE == . (3)

O próprio conceito de ineficiência técnica não é sempre aceito. Muller (1974)

destaca a existência de insumos não-físicos, em especial informações e conhecimento,

que limitariam o uso correto de tecnologia pelas firmas. A não inclusão desses insumos

distorce a fronteira estimada e invalidam as estimativas de ineficiência. Contudo, apesar

das críticas, as funções de fronteira são muito utilizadas.

19

2.2 Conceito de racionalização dos dados

Dado que conhecem-se as observações, (wi, xi, yi) i = 1, 2,..., n, de n produtores,

em que w é o vetor preço de insumos, x o vetor de insumos e y o vetor de produto, é

possível saber se elas foram geradas por empreendedores que minimizam custo ou que

maximizam a renda líquida. Afriat (1967) desenvolveu a teoria, em grande parte, e ela

foi aperfeiçoada por Varian, numa série de artigos, citados em Varian (1985). Uma

exposição dos artigos de Varian está em Alves (2000).

Se o agricultor A escolheu uma combinação de insumos x para produzir o

produto y, então, ela não pode custar mais que qualquer outra combinação de outro

produtor, quando o dispêndio é avaliado pelos preços do agricultor A. Ora esta definição

somente faz sentido se os produtores tiverem acesso à mesma tecnologia, representada

pelo conjunto de produção V(y) = {x : x produz y}.

Podemos relaxar a hipótese de um único conjunto de produção, específico de

cada produtor, que é muito forte, exigindo que ele seja um conjunto encadeado. Ora, se

cada produtor, particularizado para A, tiver o conjunto de produção que lhe é específico,

segue-se que a racionalização é, trivialmente, obedecida, porque qualquer outra

combinação que produza y ou não pertence ao conjunto de produção do agricultor A, ou

se pertencesse e custasse menos, teria sido escolhida.

Dois conjuntos de produção dizem-se encadeados, se y ≥ z → V(z) ⊇V(y). Se a

produção y é maior ou igual que a produção z, então, se a combinação x de insumos

produz y, então, ela produz z, também. Admite-se um único produto. Outra propriedade

importante, seja a e b duas combinações de insumos. Seja a ≥≥ b 6. Se b produz y, então a

também produz y. Permite-se, assim, o desperdício de recursos sem se impor nenhum

custo. Admite-se que V(y) é encadeado, pressuposição 1, e que permite o desperdício,

pressuposição 2. Sem a pressuposição 2, é impossível falar-se de ineficiência técnica.

Formaliza-se a definição de racionalização, como se trata de custo, designemo-

la por c-racionalização .

6 a ≥≥ b significa que cada componente do vetor a é maior ou igual que a correspondente do vetor b e, pelo

menos, um é diferente.

20

Existe c-racionalização se a seguinte condição verificar-se: quando x é a

combinação de insumos observada do agricultor i e z, qualquer outra combinação

também observada de outros agricultores, * * 1,2,...,i i i jw x w z j n≤ = .

Com esta preparação, Varian demonstrou o teorema que é base do estudo, a

demonstração pode ser encontrada em Alves (2000). O teorema diz que as seguintes

condições são equivalentes:

(i) Existe uma família encadeada de conjuntos de produção, V(y), que c-

racionaliza as observações;

(ii) Se , * *j i i j i iy y w x w x≥ → ≥ . Quem produz mais ou igual não gasta

menos do que quem produz a mesma quantidade ou menos, dispêndio

avaliado pelos preços de quem produz menos;

(iii) Existe uma família encadeada de conjuntos de produção, que são

convexos, fechados e satisfazem as pressuposições 1 e 2.

A condição (ii) é o fundamento do estudo. Os dados, dificilmente, não contém

algumas violações da condição (ii). É importante descobrir qual é a menor perturbação

necessária, no sentido de modificar a combinação de insumos de modo que satisfaça (ii).

E depois testar a hipótese nula que afirma que os agricultores c-racionalizam os dados e

derivar uma medida de eficiência.

2.3 Modelos econométricos de estimação de fronteira e eficiência

A função de produção retorna o máximo de produção correspondente a cada

combinação de insumos. Descreve, assim, a tecnologia da firma. É o envelope superior,

definido por ( ) { : ( )}F x Supremo y x V y= ∈ , quando para cada x, V(y) é um conjunto

compacto. Note-se que V(y) é o conjunto de y’s que a combinação de insumos x produz.

Outro exemplo é a função-custo }0,)(:{),( ≥≥∗= xyxfxwMinywCx

, e f(x) é

semicontínua superior. Esta função retorna o menor dispêndio necessário à produção de

y, quando os preços dos insumos correspondem ao vetor w. Uma terceira representação é

21

dada pela função lucro, }0,0:{),(,

≥≥∗−∗=π yxxwypMaxwpxy

em que w é vetor

preço de insumos, p o vetor preço de produtos, y uma combinação de produtos e x de

insumos. Retorna o lucro máximo, dados os preços dos produtos e dos insumos7. Na

literatura econométrica f(x), c(y,w) e π(p,w) caracterizam o comportamento otimizante

do produtor, e estabelecem os limites (superior ou inferior) das variáveis dependentes

(Førsund et al., 1980).

Seja a cesta de produto e insumos (y0, x0) e y = f(x) a função de produção.

Logo, ( )oy f x> não é possível. Se ( )oy f x< , quando y corresponde à cesta de

insumos 0x , o produtor é ineficiente. A medida de eficiência técnica, neste contexto, é

definida por)( 0xf

yE = . Logo, 0 < E ≤ 1, quando f (x0) > 0. Quando E for menor que 1,

o custo e o lucro correspondentes não estão otimizados, mas a recíproca não é

verdadeira. O termo ineficiência alocativa é comum na literatura. Diz respeito à alocação

de recursos que difere da solução de custo mínimo ou lucro máximo.

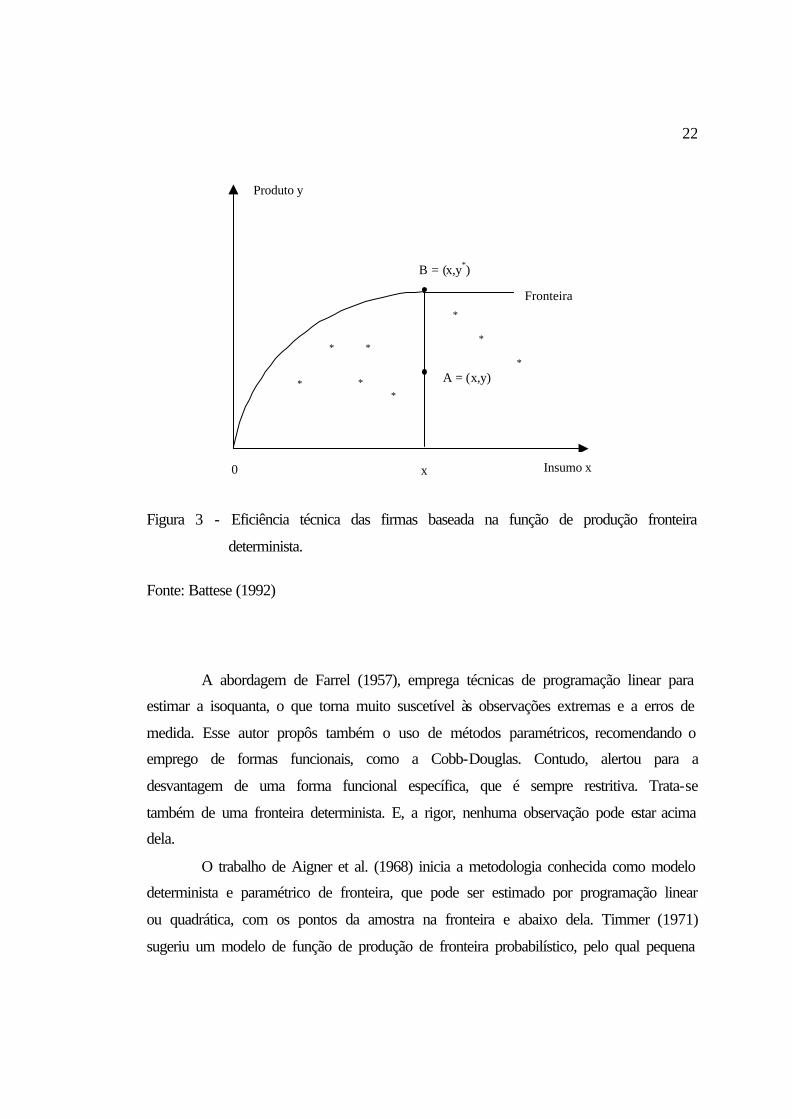

Batesse (1992) oferece uma representação mais geral que a de Farrel. Cuida tão

somente do conceito de eficiência técnica. A Figura 3 sintetiza suas idéias. A medida da

eficiência técnica da firma, que opera no ponto A, é dada pela razão y/y*, onde y* é a

produção de fronteira associada ao nível de insumos empregados (representada no ponto

B). É uma medida de eficiência técnica condicionada aos níveis de insumos empregados.

7 A desvantagem da função lucro é que ela pode retornar o infinito como valor, a não ser que se imponham

restrições aos insumos. E infinito não pertence ao conjunto dos números reais, e, sim, ao dos números reais estendidos.

22

Produto y

Insumo x

Fronteira

x0

B = (x,y*)

A = (x,y)

* *

* *

*

*

*

*

Figura 3 - Eficiência técnica das firmas baseada na função de produção fronteira

determinista.

Fonte: Battese (1992)

A abordagem de Farrel (1957), emprega técnicas de programação linear para

estimar a isoquanta, o que torna muito suscetível às observações extremas e a erros de

medida. Esse autor propôs também o uso de métodos paramétricos, recomendando o

emprego de formas funcionais, como a Cobb-Douglas. Contudo, alertou para a

desvantagem de uma forma funcional específica, que é sempre restritiva. Trata-se

também de uma fronteira determinista. E, a rigor, nenhuma observação pode estar acima

dela.

O trabalho de Aigner et al. (1968) inicia a metodologia conhecida como modelo

determinista e paramétrico de fronteira, que pode ser estimado por programação linear

ou quadrática, com os pontos da amostra na fronteira e abaixo dela. Timmer (1971)

sugeriu um modelo de função de produção de fronteira probabilístico, pelo qual pequena

23

parcela da amostra pode estar acima da fronteira. O pecado de sua formulação, embora

adequada para lidar com observações atípicas, é falta de racionalidade econômica.

Afriat (1972) iniciou a análise estatística da fronteira determinista. Conforme

Battese (1992), ela é representada por;

Uiii exfy −β= );( , i = 1,2, ... , n, (4)

onde y representa o nível de produção possível para a i-ésima firma, f(x i,β) é uma forma

funcional apropriada, xi é o vetor de insumos, exógeno (independente de Ui), β é um

vetor de parâmetros desconhecidos, Ui são variáveis aleatórias, independentes e

identicamente distribuídas, não negativas, relacionadas a fatores específicos que

contribuem para a firma não atingir a máxima eficiência na produção, e n representa o

número de firmas presentes na amostra. Como Ui ≥ 0 e, portanto, 0 < e-Ui ≤ 1 a produção

tem que estar abaixo de f(x i,β) 8. Para a i-ésima firma, define-se a eficiência relativa por,

( ; )

( ; )

i

i

UUi

ii

f x eE e

f xβ

β

−−= = . (5)

Os modelos descritos são conhecidos como deterministas de determinação de

fronteira. Ou seja, não se separa a especificação do erro da regressão da especificação da

ineficiência. Ou seja, o erro de regressão é interpretado como sendo uma medida de

ineficiência. Ainda, observe-se que as firmas têm a mesma fronteira de produção, ou de

custo, ou de lucro, e as variações de desempenho são atribuídas ao acaso. Não

contemplam, portanto, a possibilidade do desempenho individual ser afetado por fatores

fora do controle das firmas. Realçam-se, entre eles, o desejo de vencer, o esforço e a

sorte do produtor (Aigner et al., 1977). Ainda, destacam-se choques puramente

aleatórios (Aigner et al., 1968), problemas de definição e de medida das variáveis

(Timmer, 1971).

8 A comparação é feita com f(xi,β), por isto, diz-se fronteira determinista.

24

Evoluiu-se para o desenvolvimento de modelos de fronteira estocástica (Aigner

et al., 1977)9, que possibilitam especificar o erro, em duas componentes. Uma delas é

simétrica (distribuição normal), e representa os efeitos aleatórios, fora do controle da

firma. A outra, não negativa, captura os efeitos controláveis (ineficiência) (Schmidt et

al., 1979). É a primeira componente que dá origem ao nome fronteira estocástica.

Battese (1992) representou a fronteira probabilística por,

)();( UiViii exfy −= β i = 1,2, ... , n, (6)

em que Vi é o erro aleatório, com média zero, associado aos fatores fora do controle da

firma. Pelo modelo, o limite superior de produção possível é dado por f(x i,β)e(Vi),

portanto, estocástico. Vi e Ui são variáveis aleatórias independentes. E iU é uma variável

aleatória não negativa.

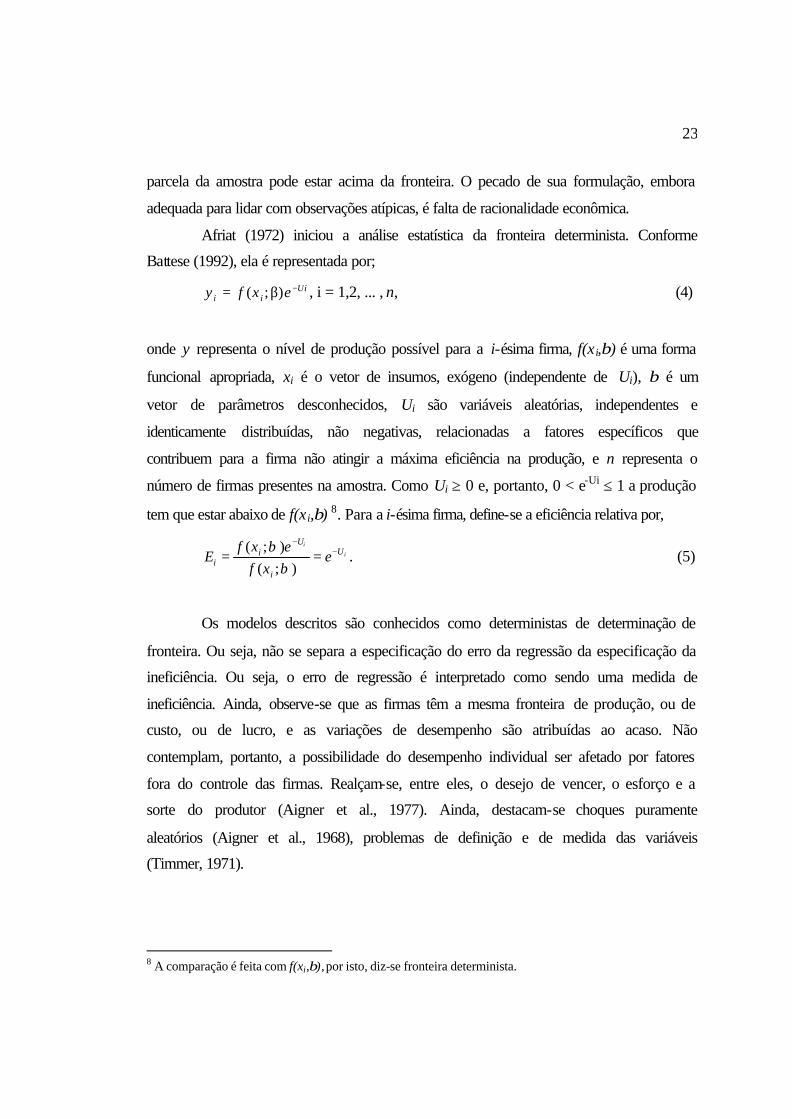

Consideram-se duas firmas, i e j, que produzem as quantidades yi e yj, com as

cestas de insumos xi e xj (Figura 4). O produto yi* excede o valor da função de produção

determinista f(xi,β), porque a firma encontrou condições favoráveis de produção, e, por

isto, o erro aleatório Vi é positivo. Já a j-ésima firma tem yj* menor do que o valor da

função de produção determinista, porque sua atividade produtiva está associada a

condições desfavoráveis, representadas por Vj negativo (Battese, 1992).

Para a i-ésima firma, define-se a eficiência técnica por;

)()(

)(

* );(

);( UiVi

i

UiVii

i

ii e

exfexf

yy

ET −−

=β

β== . (7)

Embora os dois modelos conduzam a mesma medida, simbolicamente, contudo,

eles divergem na interpretação de U e na técnica de estimação, por causa da

especificação do termo do erro. Se a variância da componente Ui for nula, então, o

modelo probabilístico equivale ao determinista.

9 A especificação também foi proposta, independentemente, por Meeusen et al. (1977).

25

Função de ProduçãoDeterministaY= f(x; β)

F(xj;β)

Produçãoobservada

Y(produto)

X(insumo)

Xi Xj

Fronteira de ProduçãoEstocásticaYi * , se Vi > 0

Fronteira de ProduçãoEstocásticaYj * , se Vj < 0

Figura 4 - Função de produção fronteira estocástica. Fonte: Batesse (1992)

Os modelos de fronteira estocástica podem ser estimados por técnicas de

máxima verossimilhança e de mínimos quadrados ordinários corrigidos. Olson et al.

(1980) concluíram que o desempenho das duas técnicas é equivalente, em amostra

pequena ou grande. Coelli (1995), por experimentos de Monte Carlo, concluiu pela

existência de viesses, em mínimos quadrados ordinários e em máxima verossimilhança.

Entretanto, o segundo estimador é melhor, visto que os viesses tendem a diminuir com o

tamanho da amostra.

Van den Broeck (1980) efetuaram comparações entre funções de fronteiras

estocásticas e deterministas, e concluíram que os parâmetros estimados diferem,

26

consideravelmente, e de forma não-sistemática. Portanto, a escolha da especificação

deve ser baseada na qualidade dos dados, no processo em que foram gerados e,

principalmente, nos propósitos do estudo.

A principal desvantagem do modelo de fronteira estocástica era a

impossibilidade de estimar o nível de eficiência técnica para cada observação. Jøndrow

(1982) resolveu o problema para os casos em que U tem distribuição meio normal (half

normal) ou exponencial e, posteriormente, a solução foi melhorada por Battese et al.

(1988).

As estimações de funções de produção permitem extrair informações sobre

ineficiência técnica, mas não sobre ineficiência alocativa. Schmidt et al. (1979), sob

pressuposições de minimização de custos, derivaram a fronteira de custo estocástica,

pela especificação Cobb-Douglas, que necessita de informações sobre produtos e preços

dos insumos para que seus parâmetros sejam estimados. Schmidt et al. (1980)

estenderam esse modelo para casos em que as ineficiências técnicas e alocativas são

correlacionadas.

Mais detalhes sobre as diferentes formas funcionais para estimações de

fronteiras podem ser encontradas em: Greene (1980b); Akridge (1989); Kopp et al.

(1982); Bauer (1990); Kumbhakar (1987) e Greene (1990).

No caso da agricultura, a pressuposição de que todos os desvios em relação à

fronteira devem-se à ineficiência é difícil de ser aceita, visto que a produção agrícola é

instável, por causa de variações climáticas, doenças, pragas, etc. Por isso, na área de

economia agrícola, a abordagem econométrica tem sido preferida (Coelli et al., 1996).

2.4 Análise envoltória de dados (DEA)

Os modelos econométricos paramétricos, tanto estocásticos como deterministas,

impõem formas funcionais para representar as tecnologias. A abordagem envoltória de

dados (DEA - data envelopment analysis) não necessita desta pressuposição. A

eficiência da “unidade tomadora de decisões “ (Decision Making Unit - DMU) é medida

em relação a fronteira, que é gerada pelos vetores (x,y), x é o vetor de insumos e y é o

27

vetor de produto dos produtores amostrados, como combinação linear destes vetores,

respeitadas as restrições adequadas aos objetivos da análise (Seiford et al., 1990). Note-

se que a fronteira é gerada e não estimada.

Em situações em que várias firmas utilizam múltiplos insumos e produzem

vários produtos, o cálculo da eficiência relativa é complexo para as fronteiras

estocásticas. Com base em Farrel (1957), os autores Charnes et al. (1978) deram início à

abordagem não-paramétrica para múltiplos insumos e produtos, e cunharam o termo

data envelopment analysis (DEA), envoltória dos dados.

Os resultados do DEA são bastante detalhados, e servem para dar base às

recomendações gerenciais, por isto, são auxiliares às tarefas de quem toma decisão.

A amostra de dados observados das firmas é a base factual. Os dados referem-

se ao par (x,y), (insumo, produto). O objetivo é gerar o conjunto de referência que é

convexo e fechado, a partir dos próprios dados das firmas, e, então, classificá-las em

eficientes ou ineficientes, tendo a fronteira do conjunto, como referência. A envoltória é

a fronteira do conjunto gerado, e os pontos observados estão sobre ela ou abaixo dela.

É necessário definir o tamanho do grupo de comparação, cuja determinação

está sujeita a uma situação de conflito. Numa população grande, tem-se uma maior

probabilidade de unidades de nível elevado de desempenho determinarem a fronteira de

eficiência (como definida na teoria microeconômica). O maior número de unidades

possibilita, além disso, uma identificação das relações típicas entre insumos e produtos.

Ainda, com o aumento do número de unidades é possível incorporar mais variáveis na

análise. Uma regra prática diz que o número de unidades deve ser, no mínimo, duas

vezes o número de insumos e produtos. Em compensação, um grande número de

unidades pode diminuir a homogeneidade, e aumenta a possibilidade de alguns

resultados serem afetados por fatores exógenos, não desejáveis (Golany et al., 1989).

O modelo DEA, apresenta algumas desvantagens em comparação a técnicas

paramétricas. É muito sensível à existência de observações destoantes, e erros de medida

e ruídos estatísticos, em geral, podem comprometer o próprio cálculo da fronteira

(Bauer, 1990). A existência de, apenas, uma observação discrepante na amostra pode

28

influenciar todas as outras medidas de eficiência. Testes estatísticos foram recentemente

desenvolvidos por Souza (2003).

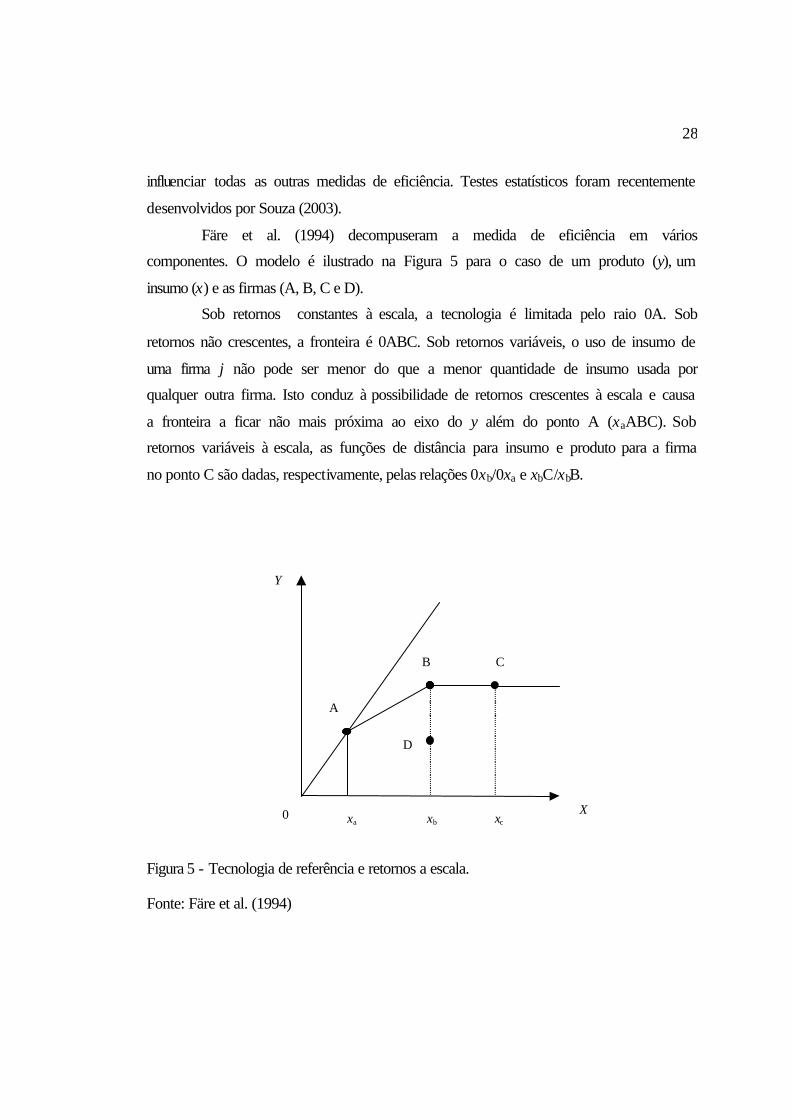

Färe et al. (1994) decompuseram a medida de eficiência em vários

componentes. O modelo é ilustrado na Figura 5 para o caso de um produto (y), um

insumo (x) e as firmas (A, B, C e D).

Sob retornos constantes à escala, a tecnologia é limitada pelo raio 0A. Sob

retornos não crescentes, a fronteira é 0ABC. Sob retornos variáveis, o uso de insumo de

uma firma j não pode ser menor do que a menor quantidade de insumo usada por

qualquer outra firma. Isto conduz à possibilidade de retornos crescentes à escala e causa

a fronteira a ficar não mais próxima ao eixo do y além do ponto A (xaABC). Sob

retornos variáveis à escala, as funções de distância para insumo e produto para a firma

no ponto C são dadas, respectivamente, pelas relações 0xb/0xa e xbC/xbB.

Y

Xxa xb xc

A

B C

D

0

Figura 5 - Tecnologia de referência e retornos a escala. Fonte: Färe et al. (1994)

29

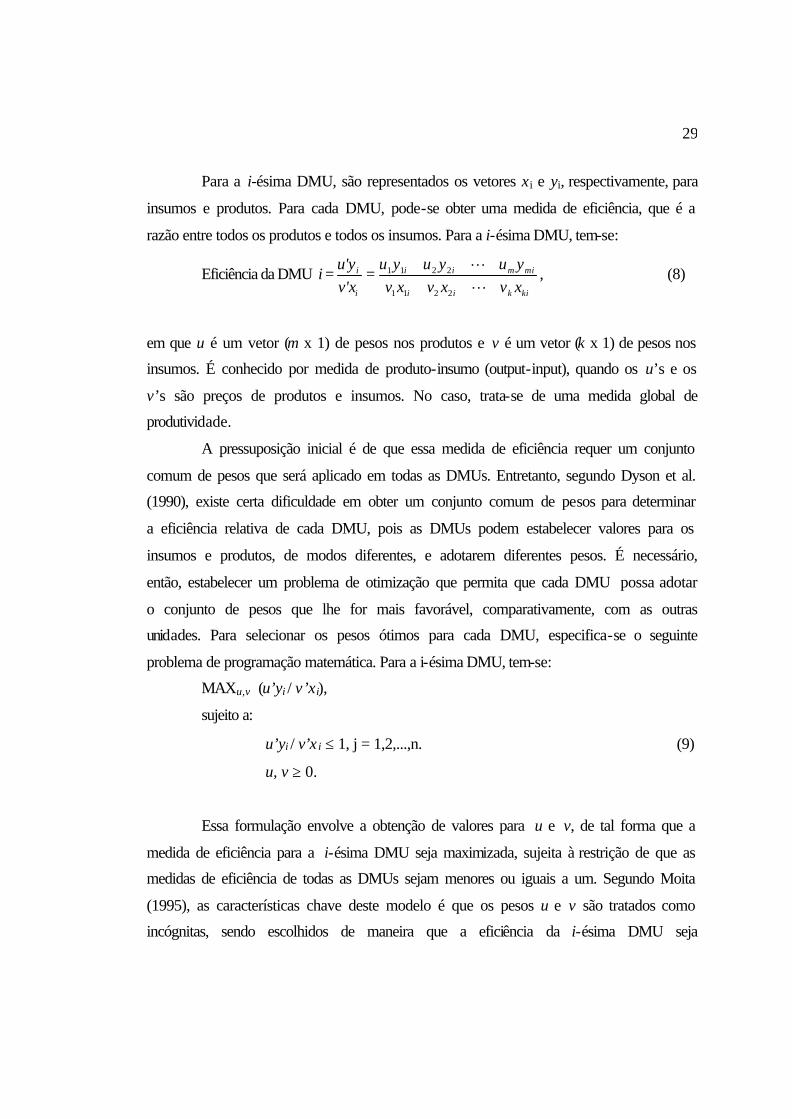

Para a i-ésima DMU, são representados os vetores xi e yi, respectivamente, para

insumos e produtos. Para cada DMU, pode-se obter uma medida de eficiência, que é a

razão entre todos os produtos e todos os insumos. Para a i-ésima DMU, tem-se:

Eficiência da DMU i =kikii

mimii

i

i

xvxvxvyuyuyu

v'xu'y

++++++=

L

L

2211

2211 , (8)

em que u é um vetor (m x 1) de pesos nos produtos e v é um vetor (k x 1) de pesos nos

insumos. É conhecido por medida de produto-insumo (output-input), quando os u’s e os

v’s são preços de produtos e insumos. No caso, trata-se de uma medida global de

produtividade.

A pressuposição inicial é de que essa medida de eficiência requer um conjunto

comum de pesos que será aplicado em todas as DMUs. Entretanto, segundo Dyson et al.

(1990), existe certa dificuldade em obter um conjunto comum de pesos para determinar

a eficiência relativa de cada DMU, pois as DMUs podem estabelecer valores para os

insumos e produtos, de modos diferentes, e adotarem diferentes pesos. É necessário,

então, estabelecer um problema de otimização que permita que cada DMU possa adotar

o conjunto de pesos que lhe for mais favorável, comparativamente, com as outras

unidades. Para selecionar os pesos ótimos para cada DMU, especifica-se o seguinte

problema de programação matemática. Para a i-ésima DMU, tem-se:

MAXu,v (u’yi / v’xi),

sujeito a:

u’yi / v’x i ≤ 1, j = 1,2,...,n. (9)

u, v ≥ 0.

Essa formulação envolve a obtenção de valores para u e v, de tal forma que a

medida de eficiência para a i-ésima DMU seja maximizada, sujeita à restrição de que as

medidas de eficiência de todas as DMUs sejam menores ou iguais a um. Segundo Moita

(1995), as características chave deste modelo é que os pesos u e v são tratados como

incógnitas, sendo escolhidos de maneira que a eficiência da i-ésima DMU seja

30

maximizada. Caso a eficiência obtida para a DMU, que está sendo testada, seja igual a

um, ela será eficiente em relação às demais; caso contrário, será ineficiente.

O modelo pode ser linearizado, e a solução obtida por métodos de programação

linear convencionais. Para isto, admite-se v∗ x = 1. O dual é dado por,

MINθ,λ θ,

sujeito a:

-yi + Yλ ≥ 0,

θxi - Xλ ≥ 0, (10)

λ ≥ 0, θ >0,

em que θ e λ varia no conjunto de números reais não negativos. Valor ótimo de θ >0 é a

medida de eficiência da i-ésima DMU. Se o valor de θ for um, a DMU é eficiente; e

1≥θ >0. O parâmetro λ é um vetor (n x 1), cujos valores são calculados de forma a obter

a solução ótima. Para uma DMU eficiente, todos os valores de λ são zero; para uma

DMU ineficiente, os valores de λ serão os pesos utilizados na combinação linear de

outras DMUs eficientes, que influenciam a projeção da DMU ineficiente sobre a

fronteira calculada. Isto significa que, para uma unidade ineficiente, existe pelo menos

uma unidade eficiente. As unidades eficientes que, quando combinadas, fornecem a

DMU virtual para a unidade ineficiente são conhecidas como pares ou benchmarks

daquela DMU. Note-se que (10) especifica que a comparação é feita com quem não

produz menos e não gasta mais que i.

Segundo Coelli et al. (1998), o problema apresentado nessa forma envoltória

(dual) envolve menor número de restrições do que o problema primal. Como no primal

existem (k + m) variáveis, o dual terá (k + m) restrições, que é menor que as (n + 1)

restrições do primal, uma vez que o número de DMUs é, geralmente, superior à soma do

número de insumos mais o número de produtos. Nesse sentido, o dual é preferível ao

primal, pois consome menos tempo para ser resolvido. Mas, tem interpretação

econômica mais complicada. Novamente, é importante notar que o problema deve ser

resolvido n vezes, isto é, uma vez para cada DMU da amostra.

31

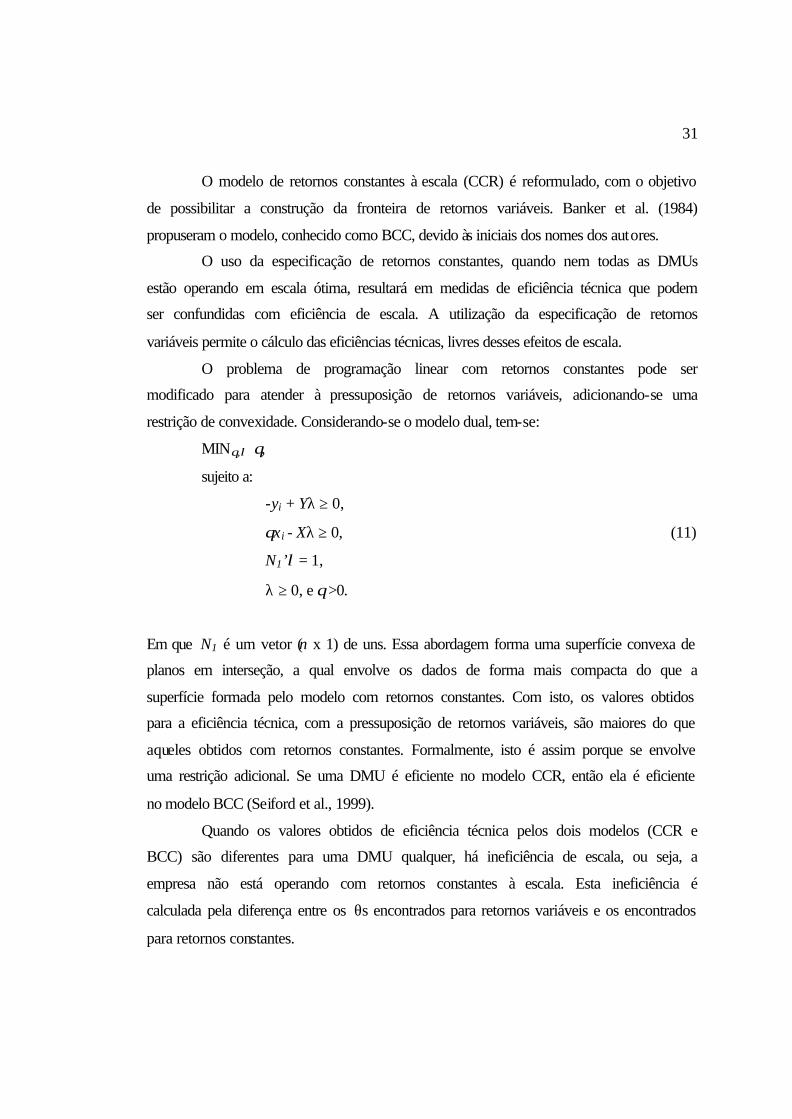

O modelo de retornos constantes à escala (CCR) é reformulado, com o objetivo

de possibilitar a construção da fronteira de retornos variáveis. Banker et al. (1984)

propuseram o modelo, conhecido como BCC, devido às iniciais dos nomes dos autores.

O uso da especificação de retornos constantes, quando nem todas as DMUs

estão operando em escala ótima, resultará em medidas de eficiência técnica que podem

ser confundidas com eficiência de escala. A utilização da especificação de retornos

variáveis permite o cálculo das eficiências técnicas, livres desses efeitos de escala.

O problema de programação linear com retornos constantes pode ser

modificado para atender à pressuposição de retornos variáveis, adicionando-se uma

restrição de convexidade. Considerando-se o modelo dual, tem-se:

MINθ,λ θ,

sujeito a:

-yi + Yλ ≥ 0,

θxi - Xλ ≥ 0, (11)

N1’λ = 1,

λ ≥ 0, e θ >0.

Em que N1 é um vetor (n x 1) de uns. Essa abordagem forma uma superfície convexa de

planos em interseção, a qual envolve os dados de forma mais compacta do que a

superfície formada pelo modelo com retornos constantes. Com isto, os valores obtidos

para a eficiência técnica, com a pressuposição de retornos variáveis, são maiores do que

aqueles obtidos com retornos constantes. Formalmente, isto é assim porque se envolve

uma restrição adicional. Se uma DMU é eficiente no modelo CCR, então ela é eficiente

no modelo BCC (Seiford et al., 1999).

Quando os valores obtidos de eficiência técnica pelos dois modelos (CCR e

BCC) são diferentes para uma DMU qualquer, há ineficiência de escala, ou seja, a

empresa não está operando com retornos constantes à escala. Esta ineficiência é

calculada pela diferença entre os θs encontrados para retornos variáveis e os encontrados

para retornos constantes.

32

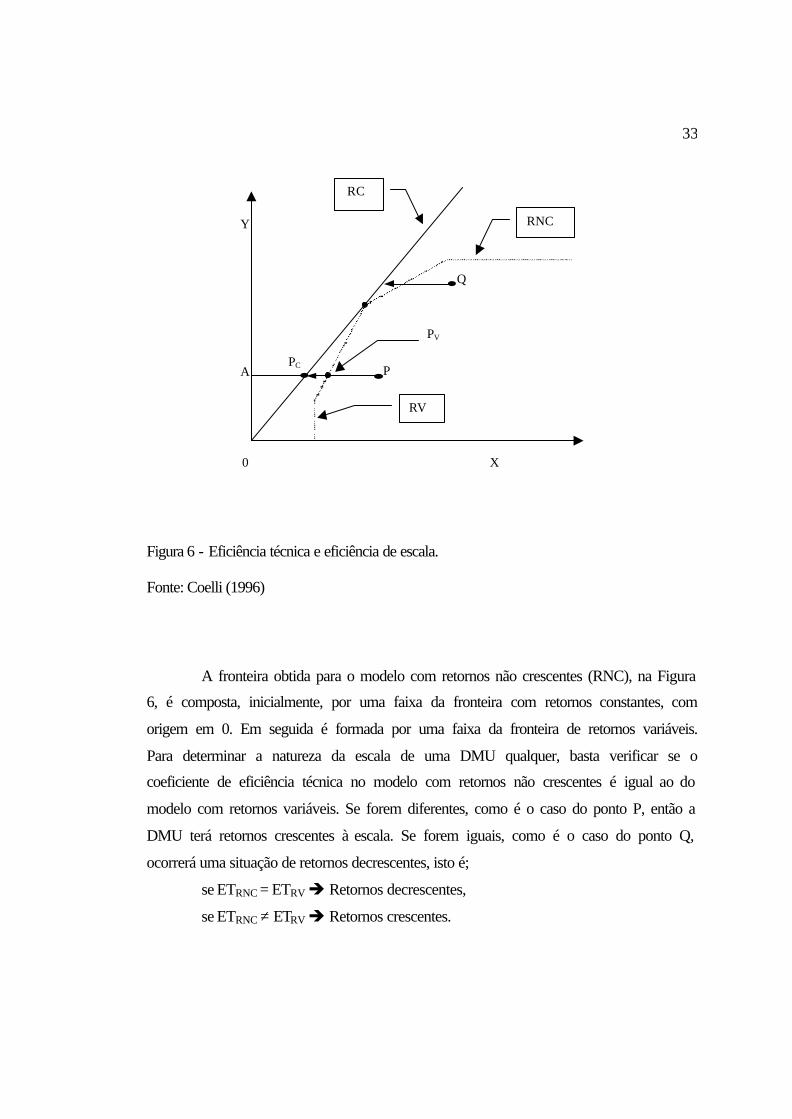

A Figura 6 apresenta a eficiência técnica e de escala para um insumo e um

produto. Nela, RC indica a fronteira obtida pela técnica DEA para retornos constantes à

escala. A linha pontilhada RV representa a fronteira para retornos variáveis.

Considere P na Figura 6. Sob a pressuposição de retornos constantes, a

distância PPC indica a ineficiência técnica, enquanto PPV refere-se à mesma medida para

retornos variáveis. A diferença entre as duas, ou seja, o segmento PC-PV fornece a

ineficiência de escala. As medidas do ponto P, em termos de razão, ou seja, limitadas

entre zero e um, são:

ETI,RC = APC/AP,

ETI,RV = APV/AP, (12)

EEscI = APC/APV,

em que o subscrito I indica modelos com orientação insumo; RC, retornos constantes; e

RV, retornos variáveis.

Desta forma, pode-se deduzir que a medida de eficiência técnica com retornos

constantes à escala (RC) é composta pelo produto da eficiência técnica com recursos

variáveis (RV), também conhecida como pura eficiência técnica, e a eficiência de escala

(EEsc). Esta medida de escala não informa se a DMU avaliada está operando em

retornos crescentes ou decrescentes à escala. Sabe-se apenas se ela está operando na

escala ótima (EEsc = 1), ou seja, com retornos constantes, ou com retornos variáveis

(EEsc ≠ 1). Este problema é contornado reformulando o problema de programação

linear, incluindo a restrição de retornos não crescentes ou não decrescentes. Isto é obtido

substituindo a restrição N1λ = 1, em (11), por uma das restrições N1λ ≤ 1 e N1λ ≥ 1,

respectivamente.

33

RV

RNC

RC

P

PV

PC

Q

0 X

Y

A

Figura 6 - Eficiência técnica e eficiência de escala. Fonte: Coelli (1996)

A fronteira obtida para o modelo com retornos não crescentes (RNC), na Figura

6, é composta, inicialmente, por uma faixa da fronteira com retornos constantes, com

origem em 0. Em seguida é formada por uma faixa da fronteira de retornos variáveis.

Para determinar a natureza da escala de uma DMU qualquer, basta verificar se o

coeficiente de eficiência técnica no modelo com retornos não crescentes é igual ao do

modelo com retornos variáveis. Se forem diferentes, como é o caso do ponto P, então a

DMU terá retornos crescentes à escala. Se forem iguais, como é o caso do ponto Q,

ocorrerá uma situação de retornos decrescentes, isto é;

se ETRNC = ETRV è Retornos decrescentes,

se ETRNC ≠ ETRV è Retornos crescentes.

34

Assim, para identificar se a firma está operando com retornos crescentes ou