Balanço 2010

12

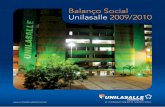

Demonstrações Financeiras 2010 Exercício Findo em 31 de Dezembro Operações de Crédito Consolidado (R$ Milhões) 1.500 2.000 - 1.297 1.552 1.110 500 1.000 dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10 Lucro Líquido Consolidado (R$ Milhões) 150 100 50 - 104 117 78 10,47 13,00 14,60 Rentabilidade - ROE Anualizado (%) 15 0 10 5 1.575 1.235 873 Recursos Captados (R$ Milhões) 1.500 2.000 0 1.000 500 dez - 08 dez - 09 dez - 10 828 789 810 Evolução do Patrimônio Líquido Consolidado - (R$ Milhões) 0 1.000 200 400 600 800 3.000 4.000 2.000 1.000 - Ativo Total Consolidado (R$ Milhões) 2.617 3.074 1.645 milhões 117 R$ Lucro Líquido bilhão 1,6 R$ Operações de Crédito milhões 828 R$ Patrimônio Líquido milhões 956 R$ Recursos Disponíveis milhões 323 R$ Prêmios Emitidos % 40 do Mercado de Seguro Garantia

-

Upload

parana-banco -

Category

Documents

-

view

2.558 -

download

0

description

Transcript of Balanço 2010

DemonstraçõesFinanceiras2010Exercício Findo em 31 de Dezembro

Operações de Crédito Consolidado(R$ Milhões)

1.5002.000

-

1.2971.552

1.110

5001.000

dez - 08 dez - 09 dez - 10

dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10

dez - 08 dez - 09 dez - 10 dez - 08 dez - 09 dez - 10

Lucro Líquido Consolidado (R$ Milhões)

150

100

50

-

104117

78

10,4713,00 14,60

Rentabilidade - ROEAnualizado (%)

15

0

10

5

1.575

1.235873

Recursos Captados(R$ Milhões)

1.5002.000

0

1.000500

dez - 08 dez - 09 dez - 10

828789810

Evolução do Patrimônio Líquido Consolidado - (R$ Milhões)

0

1.000

200400600800

3.0004.000

2.0001.000

-

Ativo Total Consolidado(R$ Milhões)

2.6173.074

1.645

milh

ões117R$

LucroLíquido

bilh

ão1,6R$Operaçõesde Crédito

milh

ões828R$

PatrimônioLíquido

milh

ões956R$

RecursosDisponíveis

milh

ões323R$

PrêmiosEmitidos

%40do Mercado de

Seguro Garantia

Relatório da Administração

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

www.paranabanco.com.br

A Administração do Paraná Banco S.A. (BOVESPA: PRBC4/ADR Nível I: PARPY), banco múltiplo privado, especializado em créditoconsignado, crédito para pequenas e médias empresas (PME), seguro garantia e resseguros, através de suas controladas, em conformidadecom as disposições legais e estatutárias apresenta a seus acionistas as Demonstrações Financeiras Individuais e Consolidadas do exercíciode 2010, juntamente com o Relatório dos Auditores Independentes. Todas as informações financeiras aqui apresentadas são consolidadas,abrangendo as demonstrações financeiras do Banco, suas controladas, a JMalucelli Seguradora, a JMalucelli Re., a JMalucelli Seguradorade Crédito, a JMalucelli Distribuidora de Títulos e Valores Mobiliários, a JMalucelli Agenciamento e Serviços e Paraná Administradora deConsórcio. As informações, exceto quando indicado de forma diferente, são expressas em moeda corrente nacional (em milhares reais) eforam elaboradas com base nas práticas contábeis emanadas da legislação societária brasileira, associadas às normas e instruções doConselho Monetário Nacional (CMN), do Banco Central do Brasil (BACEN), da Comissão de Valores Mobiliários (“CVM”), do ConselhoNacional de Seguros Privados - (CNSP) e da SUSEP - Superintendência de Seguros Privados, quando aplicável.

MENSAGEM DA ADMINISTRAÇÃOElegemos 2010 como um ano em que as operações de seguros ganharam foco e extrema relevância para o Banco. Dentre osacontecimentos de 2010, a aquisição da JMalucelli DTVM, a emissão do seguro garantia para a usina hidroelétrica de Belo Monte e osinvestimentos que realizamos na área de middle market, este ano será lembrado pela parceria estratégica firmada com a TravelersCompanies, a segunda maior seguradora dos Estados Unidos. Olhar a dinâmica desta operação e os benefícios que ela proporcionará nosfaz ter o sentimento de que em 2010 cumprimos a missão de agregar valor aos nossos acionistas.Após um ótimo ano, vamos agora concentrar nossas atenções para 2011. No segmento de seguros, recebendo a aprovação da SUSEP naoperação com a Travelers, pretendemos, no curto prazo, explorar as necessidades dos nossos clientes oferecendo produtos relacionadosao seguro garantia, como os riscos de engenharia e Directors & Officers (D&O), e paralelamente pretendemos intensificar a participação daJMalucelli Resseguradora no mercado de resseguros da América Latina. No médio prazo, teremos a oportunidade de explorar as demandasde produtos dos mais de 2 mil corretores de seguro que mantemos relacionamento. A nossa nova estrutura operacional será desenvolvidaatravés da parceria que firmamos com a Travelers, explorando todo o know how que esta renomada seguradora poderá nos oferecer.Em 2011 pretendemos ainda direcionar nossos esforços para o desenvolvimento da área de middle market, enfatizando nossa carteira doestado do Paraná, onde contamos com o suporte do Grupo JMalucelli e, em São Paulo, desbravando o território em sinergia com a basede clientes da JMalucelli Seguradora. Gradativamente vamos nos tornando um Banco com uma carteira mais diversificada, nosbeneficiando da nossa herança conservadora para crescer mantendo a qualidade dos ativos. Com a aquisição da JMalucelli DTVM ampliaremos nosso portfólio incorporando a nossa mesa de captação e a área de middle marketmaior oferta de produtos. Ao mesmo tempo aumentaremos o leque de opções de garantias para a carteira de middle market. Com aaquisição manteremos ainda a receita proporcionada pela gestão das reservas de seguro, que já vinham sendo geridas pela JMalucelliDTVM, dentro da Companhia. Com a proporção que área de seguros vem conquistando dentro do Banco este é um passo estratégico,visando o crescimento das operações no médio e longo prazo.Estamos preparados e otimistas para continuar em 2011 a entrega de criação de valor aos nossos acionistas, visando o crescimento dentrode nossa proposta atual.

SOBRE O PARANÁ BANCO

PerfilO Paraná Banco, banco múltiplo privado, é especializado em crédito consignado, crédito para pequenas e médias empresas (PME), segurogarantia, e resseguros.

Governança CorporativaAtualmente, o Paraná Banco está listado entre as empresas do Nível 1 da BM&FBovespa e confere 100% de tag-along para todas as açõespreferenciais.Com o compromisso de adotar as melhores práticas de Governança Corporativa, o quadro de membros do Conselho do Paraná Bancopossui um conselheiro independente. Adicionalmente, desde março de 2008, o Paraná Banco instalou um Conselho Fiscal com trêsmembros efetivos responsáveis por fiscalizar as atividades da administração, rever demonstrações financeiras da sociedade e reportar suasconclusões aos acionistas. O Conselho Fiscal é um órgão societário independente da administração e dos auditores independentes daCompanhia.Com o objetivo de maximizar a geração de valor para o seu acionista o Paraná Banco já concluiu 8 programas de recompra de ações atravésdos quais adquiriu 22.923.800 ações preferenciais já canceladas. Desta forma o capital social do Paraná Banco é composto por R$ 763,9milhões, divididos em 88.209.532 ações, sendo 56.724.976 ações ordinárias e 31.484.556 ações preferenciais. O percentual de ações emcirculação em 31 de dezembro era de 25,7% sobre o número de ações totais do Banco. No quadro abaixo estão detalhados os 8programas de recompra de ações já finalizados.

Ações Preço Custo totalProgramas Adquiridas médio (R$ milhões) Status1 4.155.600 8,85 36.768 Encerrado em 07/07/20082 4.072.300 5,06 20.604 Encerrado em 17/03/20093 3.331.800 4,06 13.526 Encerrado em 01/04/20094 2.987.200 5,56 16.568 Encerrado em 27/05/20095 2.756.400 8,61 23.746 Encerrado em 13/10/20096 2.056.100 10,00 20.557 Encerrado em 20/05/20107 2.611.900 9,10 23.759 Encerrado em 12/08/20108 952.500 8,88 8.457 Encerrado em 17/12/2010 Total 22.923.800 7,15 163.985

Fato Relevante do dia 04/11/2010 - Paraná Banco e a Travelers Companies firmam parceria estratégica para investimentos de R$625 milhões na JMalucelli Participações em Seguros e RessegurosO Paraná Banco, em conjunto com sua controlada, a JMalucelli Participações em Seguros e Resseguros S.A., celebrou um Contrato deSubscrição com a Travelers Brazil Acquisition LLC, sociedade detida pela seguradora americana sediada em Nova Iorque, The TravelersCompanies, Inc. A operação firmada visa uma parceria entre o Paraná Banco e a Travelers Companies por meio de uma capitalização da holding de segurosJMalucelli Participações em Seguros e Resseguro. O investimento da Travelers Companies possibilitará a JMalucelli Seguradora, a JMalucelliResseguradora e a JMalucelli Seguradora de Crédito uma alavancagem operacional com ganhos estratégicos em diversos ramos deseguros. A parceria será implementada através de uma participação da Travelers em 43,4% do capital votante da JMalucelli Participaçõesem Seguros e Resseguros mediante um investimento de R$ 625 milhões. Previamente ao acordo as companhias de seguro JMalucelli foramavaliadas em R$ 925 milhões. A Travelers terá a opção, pelo prazo de 18 meses após a conclusão da operação, de aumentar suaparticipação para até 49,9% do capital votante da Companhia. O aporte de R$ 625 milhões a ser realizado pela Travelers pressupõe adistribuição de R$ 110 milhões em dividendos para o Paraná Banco. Os organogramas abaixo refletem a estrutura societária da JMalucelli Participações em Seguros e Resseguros antes e depois da parceriacom a Travelers Companies.Vale lembrar que a conclusão da operação está sujeita a autorização da SUSEP (Superintendência de SegurosPrivados) e de autoridades do sistema brasileiro de defesa da concorrência. Os benefícios do contrato assinado, além do aumento do capital social da holding de seguros, potencializando uma maior retenção deprêmios de seguro, proporcionará ao Paraná Banco e a Travelers Companies fortalecer as operações de seguro garantia no Brasil, exploraro mercado de resseguro garantia na América Latina e criar uma sinergia de know how. Além disto, o suporte de uma marca conhecida erespeitada internacionalmente como a Travelers, proporcionará à JMalucelli Seguradora e à JMalucelli Resseguradora um maior apoio deresseguradores internacionais que são fundamentais na emissão de apólices de grande porte.Outro ponto positivo desta operação será o ingresso das companhias de seguro JMalucelli no mercado de Property and Casualty, tambémconhecido como seguro contra danos. A intenção é aproveitar a sinergia com a Travelers e todo o seu expertise neste produto para iniciara atuação da JMalucelli Seguradora de Crédito neste mercado no Brasil.

Juros sobre Capital Próprio e Benefício FiscalForam destacados R$ 46.143 de juros sobre o capital próprio referente ao exercício de 2010, correspondente a R$ 0,52 por ação, oequivalente a um pay-out de 39,3% no exercício. Os referidos juros reduziram os encargos tributários registrados no resultado do exercícioem R$ 18.457.

Operações de CréditoA carteira de crédito do Paraná Banco é composta por operações de crédito consignado e cartão de crédito consignado, crédito a pequenase médias empresas (PME) e outros produtos, principalmente operações de CDC Lojista.

Crédito ConsignadoO crédito consignado a funcionários públicos, aposentados e pensionistas do INSS, é tradicionalmente considerado como de baixo risco decrédito. Desta forma, dada a grande concentração nestas operações, o Paraná Banco possui uma carteira de crédito de excelentequalidade. O Paraná Banco detém ainda a vantagem competitiva de ter canais de vendas bem estruturados com uma diversificada rede dedistribuição. Além do tradicional canal de vendas de correspondentes bancários o Paraná Banco detém o canal de correspondente bancáriofranqueado como um canal de venda alternativo, inovador e exclusivo. Em dezembro de 2010 tínhamos 85 correspondentes bancáriosfranqueados em operação. A Companhia detém ainda 14 lojas próprias, que atuam em grandes cidades onde a demanda e a competiçãosão maiores.

Crédito para Pequenas e Médias Empresas (PME)Em 2007, o Paraná Banco iniciou suas operações no segmento de middle market, contando hoje com equipes especializadas emCuritiba/PR, Ponta Grossa/PR, Maringá/PR, Londrina/PR, Joinville/SC, Florianópolis/SC e São Paulo/SP. O Banco tem investido naestruturação deste produto com objetivo de aumentar sua participação nesta modalidade de crédito.Capital de Giro - provê uma linha de crédito para reforço das necessidades de caixa, além de financiar as atividades produtivas da empresacontratante.Conta Garantida - similar ao Capital de Giro, disponibiliza uma linha de crédito para reforço das necessidades de caixa da empresa, noentanto, com prazos mais curtos. Caracteriza-se por ser um empréstimo rotativo garantido por recebíveis da empresa contratante.

CDC LojistaO CDC Lojista é uma linha de crédito dedicada ao financiamento da compra de produtos e serviços oferecidos por lojas individuais ou redesde varejo. É um produto destinado a pessoas físicas que atende a necessidade de lojistas de oferecer crediário aos seus clientes.

JMalucelli Seguradora, JMalucelli Resseguradora e JMalucelli Seguradora de CréditoJuntas, as operações de seguro JMalucelli resultaram em um lucro líquido de R$ 55,2 milhões no ano de 2010, tal montante contribuiucom 46,7% do resultado consolidado da Companhia no período. O Paraná Banco atua no setor de seguro garantia e resseguro através desuas subsidiárias a JMalucelli Seguradora e a JMalucelli Resseguradora.Individualmente, em 2010 o lucro líquido da JMalucelli Seguradora foi de R$ 37,8 milhões e o da JMalucelli Resseguradora R$ 15,8milhões, crescimento de 29,2% e 12,2% respectivamente em relação ao ano anterior. A JMalucelli Seguradora de Crédito permaneceinativa, mas representa um valor estratégico para a Companhia uma vez que é uma seguradora com autorização da SUSEP para operar aqualquer momento. Com a parceria firmada com a Travelers a intenção é transformar a JMalucelli Seguradora de Crédito em umaseguradora especializada em produtos de Property & Casualty (P&C).No ano o volume de prêmios emitidos pela JMalucelli Seguradora foi de R$ 323,4 milhões, registrando crescimento de 27,1% quandocomparado a 2009. Destaca-se no período a emissão do Bid Bond e do Performance Bond para a construção da usina hidroelétrica de BeloMonte, a 3ª maior Usina Hidroelétrica do mundo, e a participação das seguradoras JMalucelli em apólices de menor porte, que poucomovimentam o mercado mas que dão volume e pulverizam a carteira de seguros. O volume de prêmios de resseguros diretos emitidos pelaJMalucelli Resseguradora em 2010 foi de R$ 181,4 milhões. A experiência e os procedimentos na concessão de apólices de seguro garantia permitem que a JMalucelli Seguradora venha mantendosua liderança neste segmento desde 1997. Ao final de 2010, segundo dados da SUSEP, a JMalucelli Seguradora detinha market share de40,4% para prêmios diretos. A JMalucelli Resseguradora na categoria de riscos financeiros, que engloba seguro garantia e seguro de crédito, atingiu a 1ª posição nomarket share do mercado registrando participação de 41,8% no acumulado do ano.A sinistralidade retida (sinistro retido/prêmio retido) da JMalucelli Seguradora terminou 2010 em 3,0%, enquanto o mesmo índice para o mercado (sem aJMalucelli Seguradora) no período foi de 15,5%. A capacidade da JMalucelli Seguradora em manter seu índice de sinistralidade em médias muito inferioresao do mercado dá suporte ao bom relacionamento que a seguradora mantem com resseguradores internacionais, que são fundamentais na emissão deapólices de grande porte. Esta capacidade vem da expertise herdada do Grupo JMalucelli, que tem como origem uma empresa especializada em construçãopesada, da sua excelência em análise de crédito e risco e da concentração de suas operações no mercado de seguro garantia. O foco neste mercado possibilitaas seguradoras JMalucelli a ter uma equipe especializada de 203 colaboradores trabalhando exclusivamente neste produto.De forma passiva e em menor proporção, a JMalucelli Seguradora atua também no segmento do seguro DPVAT, não possuindo qualquerestrutura administrativa ou comercial voltada para o atendimento deste produto. Sua participação neste convênio é feita por meio deadesão e sua continuidade é anualmente avaliada. Apesar do DPVAT apresentar elevada sinistralidade, este produto proporciona resultadopositivo para o grupo segurador sem originar esforços de venda e análise para a equipe. Em 2010 as operações de seguro DPVATcontribuiram em R$ 3,0 milhões para o resultado da JMalucelli Seguradora.

DESEMPENHO OPERACIONALGestão de Ativos e PassivosEm dezembro de 2010, os ativos totais somaram R$ 3.074,0 milhões ante R$ 2.616,6 milhões em 2009. O ROAA no ano foi de 4,0%, comrecuo de 0,2 p.p. quando comparado com 2009. Em 2010 as operações de crédito representaram 48,8% dos ativos, títulos e valoresmobiliários 30,7% e outros ativos 20,5%. A carteira de TVM apresentou evolução de 41,3% em 2010 em relação 2009 e recuo de 3,2% em relação ao setembro de 2010. A carteirade TVM é composta basicamente por operações compromissadas lastreadas em Letras Financeiras do Tesouro (LFT) e com vencimentossuperiores há um ano.Do total da carteira de crédito consolidada do Paraná Banco em dezembro o crédito consignado representava 84,3%, seguida de umaparticipação de 12,2% de crédito a empresas de middle market, 2,3% de CDC Lojista e 1,2% referente à aquisições de crédito e ao saldoremanescente da carteira de CDC Veículos, descontinuada em 2008. A estratégia do Banco é aumentar a participação da carteira demiddle market na carteira consolidada por meio do foco em empresas do Paraná, onde o Grupo JMalucelli tem uma atuação intensa, e emSão Paulo por meio dos clientes da JMalucelli Seguradora.A principal fonte de captação do Paraná Banco são os depósitos a prazo. Em dezembro de 2010, os depósitos totais somaram R$ 1.301,8milhões, 30,6% superior ao registrado em dezembro de 2009.Em termos gerais a crise não afetou as operações de captação do Paraná Banco, já que o mercado soube diferenciar bancos médios que se utilizamde cessões de crédito para meios de funding e os que não o fazem. Desde que realizou IPO em junho de 2007, o Paraná Banco não fez uso decessões para este fim, fez apenas uma cessão em dezembro de 2008, no ápice da crise econômica mundial, visando liquidez. O saldo remanescentedesta cessão é de R$ 26,2 milhões. Existem acordos de cooperação para cessão de créditos com outras instituições financeiras, por períodosdiversos, com valor máximo de até R$ 1.020,0 milhões.Do total de depósitos a prazo emitidos, apenas um saldo de R$ 79,1 milhões foram emitidos na forma de DPGE (Depósito a Prazo com GarantiaEspecial do Fundo Garantidor de Crédito). O limite para captação por meio de DPGE em 31 de dezembro de 2010 é de R$ 1.878,8 milhões eserá reduzido progressivamente a partir de 2012, conforme resolução 3.931 do Banco Central de dezembro de 2010, mas o Paraná Banco nãodeve ser afetado por esta medida, uma vez que pouco utilizou este instrumento de captação.

RATINGSO Paraná Banco possui cobertura de quatro agências de rating que corroboram a sua solidez e confortável situação econômico-financeira,fundamentados em um crescimento sustentável e conservadora gestão dos seus ativos e exposição aos riscos.Em janeiro de 2011 a agência de classificação de risco Riskbank divulgou relatório com base nos números de setembro de 2010, alterando oíndice Riskbank de 11,56 para 11,34. A agência salientou o bom desempenho da JMalucelli Seguradora e da JMalucelli Resseguradora,especialistas em seguro garantia e responsáveis, juntas, por 46,7% do lucro líquido consolidado de 2010. Em seu relatório de rating aRiskbank destacou ainda a parceria firmada em novembro de 2010 com a Travelers Companies, que fortalecerá as operações das seguradorasJMalucelli no seguro garantia no Brasil e na América Latina. Em contrapartida a agência observou os maiores custos de funding que tem sidopraticados pelo Banco.A manutenção do rating A+ por parte da agência LFrating em fevereiro de 2011, também com base nos resultados do 3T10, evidenciama retomada do crescimento brasileiro e a participação do mercado bancário neste episódio com abertura de novas linhas e oferta decrédito.

GERENCIAMENTO DE RISCOS DE MERCADORiscos para os quais se busca proteção

Risco de Taxas de Juros - O risco de taxa de juros decorre da precificação de ativos e passivos em momentos distintos, bem como deoscilações inesperadas na inclinação e forma das curvas de rendimento e de alterações na correlação entre as taxas de juros de diferentesinstrumentos financeiros. A Companhia fica diretamente exposta aos riscos de oscilação das taxas de juros quando ocorre umdescasamento entre as taxas de juros que adota e as taxas de juros praticadas pelo mercado. Procuramos administrar nossos ativos epassivos por meio de controles eficazes e adequados ao porte operacional da Companhia, para que com isso consigamos evitar e/oureduzir eventual impacto negativo que poderá ser causado por oscilações nas taxas de juros sobre a receita de intermediação financeiralíquida da Companhia.Risco de Variação Cambial - O risco cambial decorre da titularidade de ativos, passivos e itens denominados ou indexados a moedasestrangeiras. A Companhia administra sua exposição cambial objetivando ajustar os descasamentos entre ativos e passivos indexados avariação de moedas estrangeiras, particularmente com uso de operações de derivativos. Não faz parte de nossa estratégia manterexposições significativas e prolongadas ao risco cambial.Risco de Mercados das atividades de trading - O risco de mercado relacionado às atividades de trading (negociação) decorre,principalmente, das posições adotadas pela Companhia em relação a títulos federais prefixados, resultantes de operaçõescompromissadas, aquelas realizadas no mercado de Balcão das Instituições do SFN - Sistema Financeiro Nacional em que o vendedorassume o compromisso de recomprar os títulos por ele vendidos em uma data prefixada e também mediante ao pagamento de jurosprefixados. E o comprador, em contrapartida, deve assumir o compromisso irreversível de revender o título na data de vencimento docompromisso pelo preço fixado. As atividades de trading (negociação) são supervisionadas e aprovadas pelos órgãos componentes doComitê de Riscos da Companhia, objetivando-se, desta maneira, evitar a exposição da Companhia aos riscos inerentes a esta atividade bemcomo reduzir a intensidade de seus eventuais efeitos negativos sobre as atividades da Companhia.

Estratégia de proteção patrimonial (hedge)A estruturação de operações de defesa de posições de risco da Companhia, em geral chamada de hedge, é um dos aspectos maisimportantes da gestão financeira da Companhia e decorrem da necessidade de proteção à volatilidade verificada no mercado financeiro.Observamos, entretanto, que como as operações de hedge apresentam, de um modo geral, elevados custos de implementação, optamospor utilizar tais instrumentos de maneira planejada e alinhada aos resultados negociais da Companhia, evitando exposições desnecessáriase consolidando posições seguras de atuação.As operações de vendas definitivas de ativos e de cessões de crédito com coobrigação são usualmente operações pré-fixadas. Este tipo deoperação, comum no mercado financeiro, permite o controle da liquidez da Companhia e é um instrumento que pode ser utilizado comoredutor do risco de mercado das operações pré-fixadas desenvolvidas pela Companhia. No que tange às exposições decorrente de operações realizadas em moeda estrangeira (variação cambial), a Companhia efetua contratosde Swap da taxa de câmbio (dólar) para o indexador CDI em sua totalidade do valor principal de sua exposição.Instrumentos utilizados para proteção patrimonial (hedge)Atualmente, a Companhia pode utilizar os seguintes instrumentos para implementar sua estratégia de proteção patrimonial: • Contratos de Swap de taxas de juros e taxas de câmbio no mercado local.Parâmetros utilizados para o gerenciamento desses riscos A Companhia adota os critérios constantes de orientações do Banco Central para identificação, monitoramento e apreçamento de ativosfinanceiros, bem como para a quantificação dos riscos que lhes são inerentes.O cálculo das parcelas referentes ao Risco de Mercado de Taxas de Juros Pré-fixadas, por exemplo, é efetuado pela aplicação do VAR -Value-at-Risk, medida estatística que sumariza uma perda ou ganho potencial derivada da exposição de uma carteira de crédito ao riscode mercado em condições normais, considerando uma probabilidade de ocorrência de 99%, com horizonte de tempo de 10 dias evolatilidades e parâmetros definidos diariamente pelo Banco Central. Além dos cálculos realizados, como o VAR - Value-at-Risk, aCompanhia utiliza, também como parâmetro para gerenciar os riscos de mercado, a análise de sensibilidade das exposições a que estásujeita, o que permite a fixação de limites e controles de riscos e alavancagem, os quais são definidos e autorizados por seu Comitê deRiscos.As atividades relacionadas à estrutura de controle de gerenciamento de riscos da Companhia são divididas entre órgãos e cargos daCompanhia, conforme abaixo:Diretoria e Conselho de Administração: A Diretoria e o Conselho de Administração são responsáveis pela aprovação e revisão periódica daPolítica de Gerenciamento do Risco de Mercado da Companhia, devendo também monitorar periodicamente os limites operacionais e osprocedimentos adotados pela Companhia com o escopo de manter a exposição ao risco de mercado em níveis considerados regulares,evitando variações repentinas.Comitê de Riscos: O Comitê de Riscos da Companhia foi criado para suportar o Comitê Executivo Sênior e atuar de forma colegiada naidentificação, análise, monitoramento, mensuração, acompanhamento e controle dos riscos corporativos a que a Companhia está sujeita,devendo garantir o cumprimento das Resoluções do CMN nº 2.804/00, 3.380/06, 3.464/07 e 3.721/09, que dispõem sobre aimplementação das estruturas de gerenciamento dos riscos de riquidez, operacionais, de mercado e de crédito. O Comitê de Riscos daCompanhia é composto pelos gerentes das áreas de risco de mercado, liquidez, operacional, crédito , pelo Diretor Financeiro e Vice-Presidente da Companhia.Diretor Responsável pelo Risco de Mercado: O Diretor Responsável pelo Risco de Mercado é indicado pela Companhia para representá-laperante o Banco Central, sendo, juntamente com o Comitê de Riscos, responsável por validar e aprovar as políticas e objetivos gerais daCompanhia, alertando o Conselho de Administração e a Diretoria com informações relevantes sobre a estrutura e os resultados dogerenciamento de riscos de mercado.Gestor Responsável pelo Risco de Mercado: O Gestor Responsável pela gerência dos riscos de mercado é um colaborador designado peloDiretor Responsável pelo Risco de Mercado para gerir a estrutura de gerenciamento de riscos de mercado. Ao Gestor Responsável peloRisco de Mercado também é atribuída a responsabilidade pelo processo de informação, comunicação e divulgação da estrutura de riscoadotada pela Companhia.A estrutura de gerenciamento de riscos contempla metodologias e ferramentas para medir, monitorar e controlar a exposição ao risco demercado. Desta forma, a Companhia, em cumprimento as disposições da Resolução CMN nº 3.464/07, gerencia seus riscos de mercadoem total consonância com as disposições regulamentares e as melhores práticas do mercado.As principais atribuições da Gerência de Risco de Mercado são:- mensurar e controlar a sujeição a riscos de mercado pela Companhia;- definir as metodologias a serem utilizadas na mensuração dos riscos de mercado;- fornecer informações relativas às exposições aos riscos de mercado;- realizar diariamente o controle da utilização dos limites operacionais autorizados e informar ao Comitê de Riscos eventuais excessos edesconsiderações aos limites de exposição previamente estabelecidos;- realizar testes para monitoramento da precisão dos modelos de avaliação do risco de mercado; e- realizar simulações de condições extremas de mercado (testes de estresse), baseados em cenários definidos pelo Comitê de Risco.Risco de liquidez À aplicação da política de risco de liquidez é coordenada pelo comitê de riscos da companhia, que se reuni periodicamente para avaliar ospossíveis cenários. A Gestão de liquidez é avaliada através da analise da projeção do fluxo de caixa do banco.O gestor de liquidez excuta diferentes cenários na condição de liquidez de seu fluxo de caixa levando em consideração fatores interno eexterno à companhia, elabora relatório que permite o monitoramento dos riscos assumidos, realiza avaliações voltadas a identificarposições que coloquem em risco situação econômica financeira da instituição.São realizados periodicamente testes de estresse, onde são considerados; resgates antecipados, aumento da inadimplência, saídasinesperadas, c/c rotativos, cdc, middle/small e dificuldade ao acesso a novos recursos, é emitido mensalmente relatório gráfico quepermitem avaliar a aderência do fluxo de caixa.

Plano de contingênciaUtilizamos como mitigadores de riscos, a redução drástica na produção de novos ativos aumentando a taxa de juros, acréscimo nas taxas de jurosdas captações, disponibilidade de limite na captação de DPGE, reversão de lucros, constituição de fundos de direitos creditórios, venda de ativosconsignáveis através de acordos operacionais para cessão de crédito.O Comitê de riscos é responsável pelo monitoramento e cumprimento da política de liquidez.As atividades de monitoramento dos riscos de mercado e liquidez estão sujeitas a avaliação da área de compliance da Companhia, bem comodas auditorias interna e externa.Em relação ao último exercício social, não houve alterações significativas nos principais riscos de mercado e liquidez a que a Companhiaestá exposta ou na política de gerenciamento de riscos adotada, bem como outras informações em que a companhia julgue relevante.

Atuação da Equipe de RIO Paraná Banco possui uma área de relações com investidores que busca manter uma postura proativa, constantemente em contato comanalistas e investidores nacionais e estrangeiros, que tem como objetivo melhor atender as demandas do mercado e fortalecer a imageme presença do Banco. Em 26 agosto de 2010 a equipe realizou uma reunião pública com analistas (Apimec) em São Paulo. A área de Relações com Investidores reforça o objetivo de criação de valor aos seus acionistas, e realiza esforços objetivando a maior liquidez desuas ações, com transparência nas divulgações dos resultados e em constante comunicação com o mercado.

Divulgação das informaçõesEm 23 fevereiro de 2011, o Conselho de Administração autorizou a Diretoria do Banco a divulgar as informações financeiras, a partir dodia 24 de fevereiro de 2011.Em atendimento à instrução CVM n° 480, os Diretores revisaram, discutiram e concordam com as opiniões expressas no relatório dosauditores independentes e com as demonstrações financeiras.

Auditores IndependentesEm atendimento à Instrução CVM n° 381, o Banco e as empresas controladas não contrataram e nem tiveram serviços prestados pelaKPMG Auditores Independentes relacionados a essas empresas que não os serviços de auditoria externa. A política adotada atende aosprincípios que preservam a independência do auditor, de acordo com os critérios internacionalmente aceitos, quais sejam, o auditor nãodeve auditar o seu próprio trabalho nem exercer funções gerenciais no seu cliente ou promover os interesses deste.

AgradecimentosAgradecemos aos nossos acionistas, clientes e parceiros de negócios pela confiança demonstrada ao longo do tempo, e aos Diretores,Conselheiros, funcionários e colaboradores, pelos esforços, competência, lealdade e dedicação frente aos desafios passados e do futuro.

Joel MalucelliPresidente do Conselho de Administração

Participações em Seguros e Resseguros Participações em Seguros e Resseguros

TravelersTravelers

RATING RATING

A-Baixo Risco de Crédito

brA-Baixo Risco de Crédito

AGOSTO 2010 AGOSTO 2010

RATING/RANKING RATING

Baixo Risco de Créditopara médio prazo

A+Baixo Risco de Crédito

JANEIRO 2011 FEVEREIRO 2011

11,34

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

www.paranabanco.com.br

Reservade capital Ajuste ao valor

Atualização de mercadoCapital de títulos Reservas de lucros Títulos e valores Ações em Lucros

social patrimoniais Legal Estatutária mobiliários tesouraria acumulados TotalSaldos em 1 de julho de 2010 763.867 265 15.432 44.918 10 (27.891) – 796.601

Aquisição de ações em tesouraria – – – – – (4.317) – (4.317)Cancelamento de ações em tesouraria – – – (32.208) – 32.208 – –Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – (324) – – (324)Lucro líquido do semestre – – – – – – 63.191 63.191Destinações

Reserva legal – – 3.160 – – – (3.160) –Juros sobre o capital próprio – – – – – – (27.491) (27.491)Reserva para integridade do patrimônio líquido – – – 32.540 – – (32.540) –

Saldos em 31 de dezembro de 2010 763.867 265 18.592 45.250 (314) – – 827.660Mutações do semestre – – 3.160 332 (324) 27.891 – 31.059

Saldos de abertura em 1 de janeiro de 2010 763.867 265 12.718 32.571 (91) (20.548) – 788.782Aquisição de ações em tesouraria – – – – – (32.208) – (32.208)Cancelamento de ações em tesouraria – – – (52.756) – 52.756 – –Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – (223) – – (223)Lucro líquido do exercício – – – – – – 117.452 117.452Destinações

Reserva legal – – 5.874 – – – (5.874) –Juros sobre o capital próprio – – – – – – (46.143) (46.143)Reserva para integridade do patrimônio líquido – – – 65.435 – – (65.435) –

Saldos em 31 de dezembro de 2010 763.867 265 18.592 45.250 (314) – – 827.660Mutações do exercício – – 5.874 12.679 (223) 20.548 – 38.878

Saldos de abertura em 1 de janeiro de 2009 763.867 265 7.358 53.068 (124) (17.785) – 806.649Aquisição de ações em tesouraria – – – – – (77.181) – (77.181)Cancelamento de ações em tesouraria – – – (74.418) – 74.418 – –Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – 33 – – 33Lucro líquido do exercício – – – – – – 107.196 107.196Destinações

Reserva legal – – 5.360 – – – (5.360) –Juros sobre o capital próprio – – – – – – (47.915) (47.915)Reserva para integridade do patrimônio líquido – – – 53.921 – – (53.921) –

Saldos em 31 de dezembro de 2009 763.867 265 12.718 32.571 (91) (20.548) – 788.782Mutações do exercício – – 5.360 (20.497) 33 (2.763) – (17.867)

As notas explicativas são parte integrante das demonstrações financeiras

1. CONTEXTO OPERACIONALO Paraná Banco S.A. (“Banco”) (BM&FBOVESPA: PRBC4/ADR Nível I: PRBAY) é um banco múltiplo e tempor objeto social a prática de operações ativas, passivas e acessórias inerentes às carteiras comercial e decrédito, financiamento e investimento e administração de cartão de crédito. Por meio de suas controladasindiretas, atua também, nas operações de seguros e resseguros em ramos elementares e de danos,operando principalmente nos ramos de garantias de obrigações contratuais, nos quais é especializado.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS As demonstrações financeiras do Banco e as demonstrações financeiras consolidadas, as quais abrangem asdemonstrações financeiras do Banco, suas controladas e Fundo de Investimento em Direitos Creditórios ParanáBanco II (encerrado em 15 de março de 2010) e Fundos de Investimentos em Direitos Creditórios Paraná BancoI e II (encerrado em 18 de agosto de 2009 e em 15 de março de 2010, respectivamente) foram elaboradas deacordo com as práticas contábeis adotadas no Brasil, as quais abrangem a legislação societária brasileira, asnormas emitidas pela Comissão de Valores Mobiliários (CVM), associadas às normas e instruções do ConselhoMonetário Nacional (“CMN”), do Banco Central do Brasil (“BACEN”), do Conselho Nacional de SegurosPrivados - (“CNSP”), e da Superintendência de Seguros Privados (“SUSEP”). Em 7 de fevereiro de 2011, asdemonstrações financeiras foram concluídas pela Administração e em 23 de fevereiro de 2011, o Conselho deAdministração aprovou as demonstrações financeiras e autorizou a Diretoria do Banco a divulgá-las, a partir dodia 24 de fevereiro de 2011. Para a elaboração dessas demonstrações financeiras consolidadas, forameliminadas as participações de uma empresa em outra, os saldos das contas patrimoniais, as receitas, asdespesas e os lucros não realizados entre as empresas. As participações de acionistas minoritários nopatrimônio líquido e no resultado das controladas foram apresentados separadamente no balanço patrimonialconsolidado, quando aplicável. Os ganhos e perdas com variação cambial das operações de “Fixed RatedNotes” (vide nota 14) foram reclassificados para Resultado com operações de captação no mercado. Os saldosde Resultados de exercícios futuros foram reclassificados para carteira de crédito para fins de consolidação.Destacamos as principais empresas incluídas na consolidação e as participações detidas pelo Banco:

2010% de

Controladas Ativo Passivo Resultado participaçãoJ. Malucelli Seguradora S.A. (a) 691.829 541.944 37.799 100,00(*)J. Malucelli Resseguradora S.A. (b) 464.569 360.197 15.810 100,00(*)Tresor Holdings S.A. (c) 317 45 2.907 100,00Porto de Cima Holding Ltda. (h) 161.351 – 16.477 100,00Paraná Administradora de Consórcio Ltda. (d) 435 211 (58) 99,99J. Malucelli Seguradora de Crédito S.A. (e) 45.751 25.082 1.626 99,99(*)J. Malucelli Agenciamento e Serviços Ltda. (f) 4.571 4.286 (245) 99,99J. Malucelli Participação em Segurose Resseguros S.A. (g) 324.773 221 35.128 100,00

J. Malucelli Distribuidora de Títulose Valores Mobiliários Ltda. (j) 4.735 800 375 99,99

2009% de

Controladas Ativo Passivo Resultado participaçãoJ. Malucelli Seguradora S.A. (a) 560.090 448.032 29.249 100,00(*)J. Malucelli Resseguradora S.A. (b) 367.483 278.921 14.092 100,00(*)Tresor Holdings S.A. (c) 17.126 45 4.383 100,00Porto de Cima Holding Ltda. (h) 144.875 – 24.861 100,00Paraná Administradora de Consórcio Ltda. (d) 407 125 15 99,99J. Malucelli Seguradora de Crédito S.A. (e) 23.937 4.894 1.476 99,99J. Malucelli Agenciamento e Serviços Ltda. (f) 3.195 3.204 102 99,99J. Malucelli Participação em Segurose Resseguros S.A. (g) 88.600 38 14.092 100,00

Fundo de Investimento em Direitos CreditóriosFundo de Investimento em Direitos Creditórios 27.725 41 3.109Paraná Banco II (i)(*) Participação indireta através da controlada J. Malucelli Participações em Seguros e Resseguros S.A..(a) Tem por objeto social, as operações de seguros e cosseguros de danos, operando principalmente noramo de garantia de obrigações contratuais, no qual é especializada. (b) Tem por objeto social efetuar operações de resseguros e retrocessão no segmento de ramos de danos,operando principalmente no ramo de garantia de obrigações contratuais. (c) Em 26 de julho de 2010, a controlada Tresor Holdings, realizou uma assembléia geral onde foi aprovada acisão parcial da parcela do patrimônio da Companhia no valor de R$ 19.716, representado por 1.264.138ações da J. Malucelli Seguradora S.A. incorporadas pela J. Malucelli Participações em Seguros e Resseguros S.A.(d) Investimento adquirido em 04 de abril de 2006; a empresa encontra-se inativa.(e) Empresa constituída em 17 de outubro de 2006 e homologada conforme Portaria nº 2.731 de 13 deagosto de 2007 da Superintendência de seguros Privados - SUSEP. A empresa encontra-se em fase pré-operacional. A Portaria nº 3.325 de 22 de setembro de 2009 da Superintendência de Seguros Privados - SUSEP, homologou a alteração do objeto social e do nome da Companhia.(f) Empresa adquirida em 28 de dezembro de 2007. Essa empresa opera na prestação de serviços de assessoriae controle das operações de desconto em folha, no controle e implantação de correspondentes franqueadosdo Banco e fornece estrutura própria de atendimento ao público nas localidades de interesse do Banco.(g) Empresa holding que detém investimento na controlada J. Malucelli Seguradora S.A (aguardandohomologação da SUSEP), J. Malucelli Seguradora de Crédito S.A e J. Malucelli Resseguradora S.A. queiniciou suas atividades em 2 de junho de 2008. Em 31 de dezembro de 2009 o controle era apenas na JMalucelli Resseguradora S.A.(h) Empresa holding do investimento na controlada J. Malucelli Seguradora S.A. até a data 30 de abril de2010, e em 26 de julho de 2010 o controle foi transferido para J. Malucelli Participações em Seguros eResseguros S.A. (aguardando homologação da SUSEP). (i) Participação representada por 100% das cotas subordinadas dos FIDCs, que para fins de apresentaçãodessas demonstrações financeiras foram consolidadas, em 2009, em atendimento à Instrução nº 408 da

CVM e interpretação contida no Ofício Circular CVM/SNC/SEP nº 01/2007. Portanto, os lucros nãorealizados referentes as cessões de crédito do Banco para os FIDCs, foram eliminados na consolidação,conforme demonstrado na reconciliação abaixo e incluem, também, os rendimentos das carteiras cedidasconsiderando a taxa de juros contratual pro-rata temporis. Esses FIDCs foram consolidados em razão doBanco exercer controle operacional sobre os créditos cedidos aos Fundos. Em 18 de agosto de 2009, oFundo de Investimento em Direitos Creditórios Paraná Banco I foi encerrado.Em 31 de dezembro de 2009 as parcelas do patrimônio líquido e lucro do exercício correspondentes àparticipação de terceiros no FIDC são R$ 17.425 e R$ 5.158, respectivamente, estão apresentadas emdepósitos a prazo e em despesas de captação no mercado, respectivamente. A reconciliação do patrimônio líquido em 31 de dezembro de 2009 e do lucro líquido do exercício findonaquela data apresentado nas demonstrações financeiras individuais e consolidadas do Banco éapresentada como segue:

2009Patrimônio Lucro

líquido líquidoIndividual 788.782 107.196Efeito da eliminação do resultado não realizadocom os FIDCs, líquido dos impostos (206) (2.895)

Consolidado 788.576 104.301

(j) A J. Malucelli Distribuidora de Títulos e Valores Mobiliários Ltda. (“Distribuidora”) tem como objeto sociala administração de carteiras de valores, a custódia de títulos e valores mobiliários e promover o lançamentode títulos e valores mobiliários, públicos e particulares, empresa adquirida em 23 de dezembro de 2010.Apresentamos a seguir reclassificações de contas efetuadas nas contas do balanço patrimonial de 31 dedezembro de 2009 para fins de comparabilidade com 2010. A natureza destas reclassificações são despesade prêmios do contrato de resseguro de excesso de danos e provisão de prêmios não ganhos de seguro.

3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEISa. Apuração do resultadoAs receitas e despesas foram reconhecidas pelo regime de competência. As despesas de comissão pelaintermediação de operações de crédito e de honorários de agenciamento ou introdução de negócios sãoreconhecidas ao resultado com base no prazo de duração dos contratos de operações de crédito. O saldo das comissões diferidas é registrado em despesas antecipadas. As receitas com o ressarcimento dedespesas de serviços de terceiros, incluídas nos contratos de operações de crédito, são reconhecidas emresultado com base no prazo de duração dos respectivos contratos. O saldo de receitas diferidas éregistrado no passivo em “Resultado de exercícios futuros” no balanço individual e reclassificado para“Operações de crédito” no balanço consolidado, com o objetivo de apresentar a carteira de crédito pelataxa efetiva. A contabilização dos prêmios de seguros e resseguros é feita na data de emissão das apólices.Os prêmios de seguros e resseguros e as correspondentes despesas/receitas de comercialização sãoreconhecidos no resultado de acordo com o prazo de vigência das apólices. Os prêmios de seguros relativosa riscos vigentes, cujas apólices ainda não foram emitidas são calculados conforme nota técnica atuarial. As participações nos lucros das apólices com resseguros cedidos a resseguradoras são registradas no ativocirculante e resultado do exercício, pelo prazo de vigência das apólices, à medida que os resultadosdecorrentes do resseguro cedidos possam ser estimados com razoável segurança.b. Estimativas contábeisA elaboração de demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil requerque a Administração use de julgamento na determinação e registro de estimativas contábeis. Ativos epassivos significativos sujeitos a essas estimativas e premissas incluem a provisão para perdas com créditos,imposto de renda diferido ativo, provisão para contingências, a valorização a mercado de títulos e valoresmobiliários e instrumentos financeiros derivativos, as participações nos lucros de resseguros cedidos aresseguradoras e as provisões técnicas. A liquidação das transações envolvendo essas estimativas poderáresultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de suadeterminação. A Administração revisa as estimativas e premissas mensalmente.c. Aplicações interfinanceiras de liquidezSão registradas pelo valor de aplicação ou aquisição acrescido dos rendimentos auferidos até a data dobalanço.d. Títulos e valores mobiliáriosConforme previsto na Circular BACEN n° 3.068, de 08 de novembro de 2001, os títulos e valoresmobiliários são classificados nas seguintes categorias de acordo com a intenção da Administração emmantê-los até o seu vencimento ou vendê-los antes dessa data: (i) “Títulos disponíveis para a venda” -representadas por títulos e valores mobiliários avaliados pelo valor de aplicação, acrescido dos rendimentosauferidos até a data do balanço e, quando aplicável, ajustados pelos seus respectivos valores de mercado,em contrapartida à destacada conta do patrimônio líquido denominada “Ajustes com títulos e valoresmobiliários”, líquido dos efeitos tributários. Quando esse título e valor mobiliário é realizado, o ganho ouperda acumulado no patrimônio líquido é transferido para resultado; (ii) “Títulos mantidos até ovencimento” - Compreendem os títulos e valores mobiliários para os quais a Administração possui aintenção e a capacidade financeira de mantê-los até o vencimento, sendo contabilizados ao custo deaquisição, acrescido dos rendimentos auferidos até a data-base das demonstrações financeiras.e. Operações de crédito, crédito das operações com seguros e resseguros, depósitos a prazo,interfinanceiros e outras operações ativas e passivasAs operações com taxas pré-fixadas são registradas pelo valor de resgate e as receitas e despesascorrespondentes a períodos futuros são registradas em conta redutora dos respectivos ativos e passivos. Asoperações com taxas pós-fixadas estão atualizadas até a data do balanço. As rendas das operações decrédito vencidas há mais de 60 dias, independentemente de seu nível de risco, somente são reconhecidascomo receita, quando efetivamente recebidas. As captações em moeda estrangeira estão registradas emRecursos de aceites e emissão de títulos classificados no longo prazo de acordo com o vencimento econvertida pela cotação do dólar na data do balanço e as despesas de captação são reconhecidas

Banco Consolidado Segundo semestre Exercício Exercício 2010 2010 2009 2010 2009

Receitas 222.514 396.225 277.567 737.480 686.666 Intermediação financeira 206.775 382.859 300.265 420.490 343.655Prestação de serviços 2.307 4.541 4.454 6.174 4.553Provisão para créditos de liquidação duvidosa (15.209) (39.393) (57.479) (39.393) (58.769)Outras 28.641 48.218 30.327 48.236 80.542Receitas com operações de seguros – – – 301.973 316.685

Despesas de intermediação financeira (112.926) (182.245) (93.400) (182.208) (100.230) Insumos adquiridos de terceiros (55.671) (110.008) (80.328) (207.129) (135.696)

Materiais, energia e outros (1.414) (2.637) (2.257) (14.085) (13.119)Serviços de terceiros (48.078) (84.275) (56.011) (166.800) (95.209)

Outros (6.179) (23.096) (22.060) (26.244) (27.368)Valor adicionado bruto 53.917 103.972 103.839 348.143 450.740 Depreciação, amortização e exaustão (409) (4.932) (10.543) (5.876) (10.818) Valor adicionado líquido

produzido pela entidade 53.508 99.040 93.296 343.267 439.922 Valor adicionado recebido em transferência 28.852 55.336 44.929 (116.690) (253.777)

Resultado de participação em controladas 28.852 55.336 44.929 – –Resultado com operações de seguros

e resseguros cedidos – – – (116.690) (253.777)Valor adicionado total a distribuir 82.360 154.376 138.225 225.577 186.145 Distribuição do valor adicionado 82.360 154.376 138.225 225.577 186.145

Pessoal 12.171 20.422 16.992 47.032 33.867 Remuneração direta 10.494 17.062 13.792 38.233 27.324Benefícios 1.114 2.192 2.217 6.395 4.815F.G.T.S. 337 669 632 1.662 1.339Outros 226 499 351 742 389

Impostos, taxas e contribuições 6.782 16.111 13.662 58.447 43.481 Federais 6.685 15.903 13.439 57.123 42.616Municipais 97 208 223 1.324 865

Remuneração de capitais de terceiros 216 391 375 2.675 2.202 Aluguel 216 391 375 2.675 2.202

Remuneração de capital próprio 63.191 117.452 107.196 117.423 106.595 Juros sobre o capital próprio 27.491 46.143 47.915 46.143 47.915Lucros retidos 35.700 71.309 59.281 71.280 58.680

As notas explicativas são parte integrante das demonstrações financeiras

pro-rata temporis. As despesas de comercialização diferidas são reconhecidas contabilmente pelo períodode vigência das apólices e estão registradas na rubrica “Outros valores e bens - despesas antecipadas”.f. Provisão para perdas com créditosA provisão para perdas com créditos e para os créditos cedidos com coobrigação, foi constituída emmontante compatível com a avaliação geral de risco de crédito, conforme análise da Administração enormas emanadas do Banco Central do Brasil, que estabelece a criação de nove faixas de riscos, sendo AA(mínimo) e H (perda), e percentuais mínimos de provisionamento para cada faixa. As operaçõesclassificadas como nível H, permanecem nessa classificação por seis meses, quando então são baixadascontra a provisão existente e controladas, por cinco anos, em contas de compensação, não mais figurandoem contas patrimoniais. As operações renegociadas não consignadas são mantidas, no mínimo, no mesmonível em que estavam classificadas. As renegociações não consignadas que já haviam sido baixadas contraa provisão e que estavam em contas de compensação são classificadas como H e os eventuais ganhosprovenientes da renegociação somente são reconhecidos como receita, quando efetivamente recebidos. A provisão para perdas com crédito, considerada suficiente pela Administração, atende ao requisito mínimoestabelecido nas normas anteriormente referidas. A provisão para perdas sobre créditos das operações comseguros e resseguros foi constituída para fazer face às eventuais perdas na realização desses créditos. As operações de crédito com consignação de parcelas em folha de pagamento (“Crédito Consignado”) são classificadas levando em consideração o status individual de cada contrato de empréstimo, não atribuindo de forma automática o mesmo nível de risco para todas as operações de um mesmo cliente.Na hipótese de um cliente possuir mais de 1 (um) contrato, aquele(s) que encontra(m)-se em curso normal(com as parcelas de principal e encargos sendo amortizadas total ou parcialmente em base mensal) será(ão) classificado(s) conforme a situação do(s) contrato(s), individualmente, independente daclassificação dos demais contratos (mesmo que um ou mais estejam em prejuízo). Para as demaismodalidades de crédito, a classificação das operações de um mesmo cliente ou grupo econômico deve serdefinida considerando aquela que apresentar maior risco.

Banco Consolidado Segundo semestre Exercício Exercício 2010 2010 2009 2010 2009

Fluxos de caixa das atividades operacionaisLucro líquido ajustado do exercício/semestre 52.604 107.290 110.792 166.950 154.612

Lucro líquido do exercício/semestre 63.191 117.452 107.196 117.423 104.301Ajustes ao lucro líquido:

Depreciações e amortizações 398 762 564 5.099 3.007Resultado de participação em controladas (28.852) (55.336) (44.929) – –Provisão para perdas com créditos 15.209 39.393 57.479 39.393 58.769Imposto de renda e contribuição social diferidos 3.188 5.549 (9.518) 5.549 (11.465)Resultado não operacional (530) (530) – (514) –

Variações dos ativos e obrigações (253.647) (447.770) (434.740) (549.751) (313.002) Ajuste de títulos e valores mobiliários

ao valor de mercado (324) (223) 33 (230) 33Redução (aumento) recursos de curto prazo – 171.753 (171.753) 171.753 (171.753)(Aumento) em aplicações

interfinanceiras de liquidez (2.016) (706) (854) (706) 797(Aumento) redução em títulos

e valores mobiliários (102.987) (221.884) 66.886 (367.891) (38.380)Redução (aumento)

em relações interfinanceiras (ativos/passivos) 244 39 (90) 39 (90)(Aumento) em operações de crédito (146.793) (330.953) (381.039) (232.113) (227.265)Redução (aumento) em outros créditos 5.731 (198) 1.324 (77.457) 60.707(Aumento) em outros valores e bens (4.149) (15.053) (10.960) 15.384 (101.434)(Redução) aumento em instrumentos

financeiros derivativos (2.535) 6.980 13 6.979 13(Redução) aumento em outras obrigações (5.853) (72.803) 50.881 (65.509) 164.370Resultado de exercícios futuros 5.035 15.278 10.819 – –

Disponibilidades líquidas aplicadas(geradas) nas atividades operacionais (201.043) (340.480) (323.948) (382.801) (158.390)

Fluxos de caixadas atividades de investimentosAlienação de outros investimentos 13 13 380 13 380Alienação de imobilizado de uso 29 32 2 666 211Aquisição de outros investimentos – – – – (168)Aquisição de investimentos (15.272) (15.272) – (47) –Aquisição de imobilizado de uso (641) (1.375) (701) (13.344) (1.210)

Disponibilidades líquidas geradas (aplicadas)nas atividades de investimentos (15.871) (16.602) (319) (12.712) (787)

Fluxos de caixa dasatividades de financiamentosAumento em depósitos 127.738 321.821 333.974 304.660 227.648Aumento (redução)

em captações no mercado aberto 46.267 43.465 (3.196) 43.465 (3.196)(Redução) aumento em recursos

de aceites e emissão de títulos (17.881) (8.911) 137.685 (8.911) 137.685Juros sobre o capital próprio (18.584) (40.200) (47.915) (40.200) (47.915)Aquisição líquida de ações próprias (4.317) (32.208) (77.181) (32.208) (77.181)

Disponibilidades líquidas geradaspelas atividades de financiamentos 133.223 283.967 343.367 266.806 237.041

Aumento (redução) de Caixae Equivalentes de Caixa (83.691) (73.115) 19.100 (128.707) 77.864 Caixa e equivalentes de caixa

no início do exercício/semestre 114.404 103.828 84.728 201.673 123.809Caixa e equivalentes de caixa

no final do exercício/semestre 30.713 30.713 103.828 72.966 201.673As notas explicativas são parte integrante das demonstrações financeiras

Balanços PatrimoniaisEm 31 de Dezembro de 2010 e 2009 (Em milhares de reais)

Demonstrações das Mutações do Patrimônio LíquidoExercícios Findos em 31 de Dezembro de 2010 e 2009 e Semestre Findo em 31 de Dezembro de 2010 (Em milhares de reais)

Notas Explicativas às Demonstrações FinanceirasExercícios Findos em 31 de Dezembro de 2010 e 2009 (Em milhares de reais)

Banco Consolidado Ativo Nota 2010 2009 2010 2009 Circulante 840.362 1.053.196 1.429.298 1.450.840

Disponibilidades 293 171.899 6.220 173.024Aplicações interfinanceiras de liquidez 4 7.128 47.856 7.128 47.856

Aplicações no mercado aberto – 44.033 – 44.033Aplicações em depósitos interfinanceiros 7.128 3.823 7.128 3.823

Títulos e valores mobiliários e instrumentosfinanceiros derivativos 5 71.777 148.655 363.442 357.864 Carteira própria 25.207 145.852 316.872 355.061Vinculados a compromisso de recompra 46.570 2.803 46.570 2.803

Relações interfinanceiras 55 99 55 99 Pagamentos e recebimentos a liquidar – 11 – 11Depósitos no Banco Central 55 88 55 88

Operações de crédito 6 699.388 632.709 685.144 627.364 Operações de crédito - setor privado 745.664 683.323 731.420 681.935Provisão para perdas com operações de crédito (46.276) (50.614) (46.276) (54.571)

Outros créditos 21.079 14.500 195.252 73.928 Rendas a receber 3 1 5.780 713Crédito das operações com seguros e resseguros 7 – – 169.133 56.658Diversos 8 21.301 14.798 24.028 16.856Provisão para perdas outros créditos diversos (225) (299) (3.689) (299)

Outros valores e bens 40.642 37.478 172.057 170.705 Outros valores e bens 163 58 189 163Provisão para desvalorização de outros vlr. e bens – – – (105)Despesas antecipadas 9 40.479 37.420 171.868 170.647

Não circulanteRealizável a longo prazo 1.330.086 830.273 1.564.368 1.104.838

Aplicações interfinanceiras de liquidez 4 101 – 101 – Aplicações em depósitos interfinanceiros 101 – 101 –

Títulos e valores mobiliários e instrumentosfinanceiros derivativos 5 435.665 168.832 578.769 308.780 Carteira própria 435.665 168.832 578.769 308.780

Operações de crédito 6 832.038 607.156 816.060 602.334 Operações de crédito - setor privado 836.476 616.320 820.498 615.067Provisão para perdas com operações de crédito (4.438) (9.164) (4.438) (12.733)

Outros créditos 16.643 20.535 31.523 69.841 Crédito das operações com seguros e resseguros 7 – – 14.813 49.098Diversos 8 16.726 20.584 16.793 20.792Provisão para perdas outros créditos diversos (83) (49) (83) (49)

Outros valores e bens 45.639 33.750 137.915 123.883 Outros valores e bens 287 – 287 –Provisão para des. de outros valores e bens (58) – (58) –Despesas antecipadas 9 45.410 33.750 137.686 123.883

Permanente 345.836 274.122 80.314 60.944 Investimentos 341.047 269.900 1.407 1.355

Participação em controladas e coligada no País 10 340.980 269.833 – –Outros investimentos 84 84 1.436 1.372Provisão para perdas (17) (17) (29) (17)

Imobilizado de uso 4.375 3.620 17.078 5.863 Imóveis de uso 1.867 1.867 2.367 1.867Outras imobilizações de uso 4.707 3.537 18.868 6.792Depreciação acumulada (2.199) (1.784) (4.157) (2.796)Intangível 11 414 602 61.829 53.726 Ativos intangíveis 965 989 77.395 65.686Amortização acumulada (551) (387) (15.566) (11.960)

Total 2.516.284 2.157.591 3.073.980 2.616.622

Banco Consolidado Passivo Nota 2010 2009 2010 2009 Circulante 894.235 714.085 1.326.843 1.018.088

Depósitos 12 717.775 583.927 717.253 592.317 Depósitos à vista 17.127 13.396 16.605 12.624Depósitos interfinanceiros 217.215 137.514 217.215 137.514Depósitos a prazo 483.433 432.953 483.433 442.115Outros depósitos – 64 – 64

Captações no mercado aberto 13 46.267 2.802 46.267 2.802 Carteira própria 46.267 2.802 46.267 2.802

Recursos de aceites e emissão de títulos 14 59.915 2.168 59.915 427 Obrigações por títulos

e valores mobiliários emitidosno exterior 59.915 2.168 59.915 427

Intrumentos financeiros derivativos 5 2.228 – 2.228 –Relações interfinanceiras – 5 – 5

Recebimentos e pagamentos a liquidar – 5 – 5Outras obrigações 68.050 125.183 501.180 422.537

Cobrança e arrecadaçãode tributos e assemelhados 482 615 482 615

Sociais e estatutárias 21.553 15.698 22.967 16.391Fiscais e previdenciárias 6.815 6.698 39.190 26.341Débito de operações com

seguros e resseguros 15 – – 146.586 79.241Provisões técnicas - seguros e resseguros 16 – – 242.727 197.246Diversas 17/18 39.200 102.172 49.228 102.703

Não circulanteExigível a longo prazo 764.167 639.780 919.477 809.957

Depósitos 12 584.965 396.992 584.589 404.865 Depósitos a prazo 584.965 396.992 584.589 404.865

Recursos de aceites e emissão de títulos 14 166.540 233.198 166.540 234.939 Obrigações por títulos

e valores mobiliários emitidos no exterior 166.540 233.198 166.540 234.939Intrumentos financeiros derivativos 5 4.764 13 4.764 13Outras obrigações 7.898 9.577 163.584 170.140

Fiscais e previdenciárias 18 944 1.472 944 1.472Débito de operações

com seguros e resseguros 17 – – 29.132 46.649Provisões técnicas - seguros e resseguros 16 – – 124.754 112.358Diversas 17/18 6.954 8.105 8.754 9.661

Resultado de exercícios futuros 30.222 14.944 – –Participação minoritária nas controladas – – – 1Patrimônio líquido 20 827.660 788.782 827.660 788.576

Capital socialDe domiciliados no País 619.954 626.315 619.954 626.315De domiciliados no exterior 143.913 137.552 143.913 137.552

Reserva de capital 265 265 265 265Reservas de lucros 63.842 45.290 63.842 45.084Ajuste ao valor de mercado -

Títulos e valores mobiliários (314) (91) (314) (91)Ações em tesouraria – (20.549) – (20.549)

Total 2.516.284 2.157.591 3.073.980 2.616.622

As notas explicativas são parte integrante das demonstrações financeiras

Banco Consolidado Segundo semestre Exercício Exercício Nota 2010 2010 2009 2010 2009

Receitas da intermediação financeira 206.775 382.859 300.265 420.490 343.655 Operações de crédito 174.022 332.732 264.737 332.732 279.979Resultado de operações

com títulos e valores mobiliários 32.753 50.127 35.528 87.758 63.676Despesas da intermediação financeira (109.754) (199.750) (143.610) (199.713) (151.730)

Operações de captação no mercado (66.593) (123.216) (63.444) (123.179) (70.274)Resultado com instrumentos

financeiros derivativos (27.952) (37.141) (22.687) (37.141) (22.687)Provisão para perdas com créditos 6 (15.209) (39.393) (57.479) (39.393) (58.769)

Resultado brutoda intermediação financeira 97.021 183.109 156.655 220.777 191.925

Outras receitas (despesas) operacionais (29.777) (58.333) (46.042) (57.941) (58.729) Receitas de prestação de serviços – – – 1.633 99Receitas de tarifas bancárias 2.307 4.541 4.454 4.541 4.454Prêmios de seguros – – – 408.797 302.121Prêmios de cosseguros e resseguros cedidos – – – (244.335) (178.780)Variação de provisões técnicas de seguros – – – (39.723) (26.805)Sinistros retidos – – – (51.417) (48.192)Despesas de pessoal (8.641) (16.769) (13.995) (37.694) (29.316)Honorários da Administração (1.555) (3.028) (2.526) (3.930) (3.171)Outras despesas administrativas 22 (50.873) (89.511) (60.073) (91.626) (63.785)Despesas tributárias (4.153) (8.800) (9.374) (16.390) (14.049)Resultado de participação em controladas 10 28.852 55.336 44.929 – –Outras receitas operacionais 23 14.672 25.529 21.734 46.548 41.719Outras despesas operacionais 23 (10.386) (25.631) (31.191) (34.345) (43.024)

Resultado operacional 67.244 124.776 110.613 162.836 133.196Resultado não operacional 547 602 1.324 514 1.226 Resultado antes da tributação

sobre o lucro 67.791 125.378 111.937 163.350 134.422Imposto de renda e contribuição social 19 (1.230) (4.556) (1.903) (38.446) (25.525)

Imposto de renda - corrente 1.585 993 (6.819) (19.836) (22.585)Contribuição social - corrente 373 – (4.602) (13.061) (14.405)Imposto de renda e contribuição social diferidos (3.188) (5.549) 9.518 (5.549) 11.465

Participação dos empregadose administradores nos lucros (3.370) (3.370) (2.838) (7.481) (4.596)

Lucro líquido do semestre/exercício 63.191 117.452 107.196 117.423 104.301 Juros sobre o capital próprio (27.491) (46.143) (47.915) (46.143) (47.915) Quantidade de ações (em milhares) 88.209 88.209 93.830 Lucro líquido por ação - R$ 0,72 1,33 1,14

As notas explicativas são parte integrante das demonstrações financeiras

Demonstrações de ResultadosExercícios Findos em 31 de Dezembro de 2010 e 2009 e Semestre Findo em 31 de dezembro de 2010(Em milhares de reais, exceto o lucro líquido por ação)

Demonstrações dos Fluxos de CaixaMétodo IndiretoExercícios Findos em 31 de Dezemb ro de 2010 e 2009 e Semestre Findo em 31 de Dezembro de 2010 (Em milhares de Reais)

Demonstrações do Valor AdicionadoExercícios Findos em 31 de Dezembro de 2010 e 2009 e Semestre Findo em 31 de Dezembro de 2010 (Em milhares de reais)

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

PARANÁ BANCO S.A.Banco Múltiplo conforme o certificado de 21/06/89

CNPJ nº 14.388.334/0001-99Companhia Aberta de Capital Autorizado

www.paranabanco.com.br

g. InvestimentosOs investimentos em controladas são avaliados pelo método da equivalência patrimonial acrescidos deágio, quando aplicável que vêm sendo amortizado pelo método linear em função da expectativa derentabilidade futura. Os demais investimentos são avaliados pelo custo, deduzidos de provisão para perdas.Os ágios anteriores a 2010 estão retificados por provisão integral e amortizados, com a correspondentereversão da provisão, quando aplicável.h. Imobilizado Demonstrado pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelométodo linear, observando-se as seguintes taxas anuais: 4% para imóveis de uso; 10% para móveis eequipamentos de uso; sistemas de comunicação e sistema de segurança; e 20% para sistema deprocessamento de dados.i. Ativos IntangíveisNo consolidado, os ativos intangíveis incluem os ágios apurados nas aquisições envolvendo combinação denegócios. O ativo intangível tem o seu valor recuperável testado, no mínimo, anualmente, caso haja indicadores deperda de valor. j. Outros passivos circulantes e exigíveis em longo prazo relacionados às operações de seguros eressegurosDemonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos respectivosencargos e variações monetárias incorridos, combinado com os seguintes aspectos:• As receitas de comercialização diferidas são reconhecidas contabilmente pelo período de vigência dasapólices e estão registradas na rubrica “Débito de operações com seguros e resseguros”.As provisões técnicas são constituídas de acordo com as determinações do CNSP e da SUSEP, cujos critérios,parâmetros e fórmulas são documentados em notas técnicas atuariais - NTA.• A provisão de prêmios não ganhos (PPNG) é constituída pelo valor bruto dos prêmios de seguro retidoscorrespondente ao período restante de cobertura do risco, calculada linearmente pelo método “pro ratadia”. A PPNG inclui um valor que corresponde aos prêmios estimados dos riscos vigentes, mas não emitidos(“RVNE”). Esta provisão está sendo constituída conforme cálculo atuarial atendendo ao disposto na Circularnº 379/2008;• A provisão de insuficiência de prêmios (PIP) é calculada para cobrir possíveis insuficiências da PPNG parafazer face aos compromissos futuros com os contratos de seguro em vigor. A PIP é calculada de acordo commetodologia própria descrita em nota técnica atuarial. Para os exercícios findos em 31 de dezembro de2010 e 2009 não havia provisão a constituir;• A provisão de sinistros a liquidar (PSL) é constituída por estimativa de valor a indenizar com base nosavisos de sinistros recebidos, e ajustada periodicamente, com base nas análises efetuadas pelas áreastécnicas da Seguradora. A PSL inclui estimativa para cobrir o pagamento de indenizações e custosassociados, em decorrência de disputas judiciais em curso a qual é constituída com base nas notificaçõesde ajuizamento recebidas e de processos em fase de regulação de sinistros, até a data-base dasdemonstrações financeiras. Seu valor é determinado com base nos critérios estabelecidos pela ResoluçãoCNSP nº 162/2006 e alterada pela Resolução CNSP nº 181/2007; e• A provisão de sinistros ocorridos mas não avisados (IBNR) para o ramo DPVAT é constituída com base em informações recebidas da Seguradora Líder dos Consórcios do Seguro DPVAT S.A. e leva em consideração os critérios estabelecidos pela Resolução CNSP nº 174/07. Sobre a provisão constituída são capitalizados encargos financeiros, os quais são registrados e classificados no grupo de “outras despesas operacionais”.k. Provisão para imposto de renda e contribuição social sobre o lucroO Imposto de Renda e a Contribuição Social do exercício corrente e diferido são calculados com base nasalíquotas de 15%, acrescidas do adicional de 10% sobre o lucro tributável anual excedente de R$ 240 mil,para imposto de renda e 15% sobre o lucro tributável para contribuição social sobre o lucro líquido, econsideram a compensação de prejuízos fiscais e base negativa de contribuição social, limitada a 30% dolucro real.Os impostos ativos diferidos decorrentes de prejuízo fiscal, base negativa da Contribuição Social ediferenças temporárias foram constituídos em conformidade com a Instrução CVM nº 371, de 27 de junhode 2002, e consideram o histórico de rentabilidade e a expectativa de geração de lucros tributáveis futurosfundamentados em estudo técnico de viabilidade aprovado pelos órgãos da administração. Esses estãoapresentados nas rubricas “Outros créditos - Diversos” e “Outras obrigações - Fiscais e previdenciárias”refletidos no resultado do período ou, quando aplicável, no patrimônio líquido e, constituídos nas mesmasalíquotas descritas no parágrafo anterior.l. Saldos de operações em moeda estrangeiraDemonstrados com base nas cotações vigentes na data do balanço.m. ProvisõesUma provisão é reconhecida no balanço quando o Banco ou suas subsidiárias possuem uma obrigação legalou constituída como resultado de um evento passado, e é provável que um recurso econômico sejarequerido para saldar a obrigação. Adicionalmente para as contingências cíveis e trabalhistas é realizadauma avaliação individual das contingências com base no histórico de perdas independentemente daclassificação do risco. As provisões são registradas tendo como base as melhores estimativas do riscoenvolvido. Com relação a provisão para recuperabilidade de ativos, durante o exercício encerrado em 31 dedezembro de 2010, o Banco não identificou indicadores de que determinados ativos desta poderiam estarreconhecidos contabilmente por montantes acima do valor recuperável.n. Balanço patrimonial e demonstração de resultado ajustados por segmento de negócio

Outras/BALANÇO PATRIMONIAL Financeiro Seguros Eliminações ConsolidadoATIVOCirculante e realizável a longo prazo 2.175.144 1.189.658 (371.136) 2.993.666Disponibilidades 306 5.920 (6) 6.220Aplicações interfinanceiras de liquidez 7.229 – – 7.229Títulos e valores mobiliários 511.218 430.993 – 942.211Relações interfinanceiras 55 – – 55Operações de crédito 1.531.426 – (30.222) 1.501.204Outros créditos 38.629 286.594 (98.448) 226.775Outros valores e bens 86.281 466.151 (242.460) 309.972Permanente 345.875 12.491 (278.052) 80.314Investimentos 341.055 1.328 (340.976) 1.407Imobilizado de uso 4.405 11.088 1.585 17.078Intangível 415 75 61.339 61.829Total em 31 de dezembro de 2010 2.521.019 1.202.149 (649.188) 3.073.980Total em 31 de dezembro de 2009 2.157.591 959.759 (500.728) 2.616.622

Outras/Financeiro Seguros Eliminações Consolidado

PASSIVOCirculante e exigível a longo prazo 1.659.202 927.223 (339.729) 2.246.320Depósitos 1.302.740 – (522) 1.301.842Captações no mercado aberto 46.267 – – 46.267Recursos de aceites e emissão de títulos 226.455 – – 226.455Instrumentos financeiros derivativos 6.992 – – 6.992Outras obrigações 76.748 927.223 (339.207) 664.764Resultado de exercícios futuros 30.222 – (30.222) –Patrimônio líquido 831.595 274.926 (278.861) 827.660Total em 31 de dezembro de 2010 2.521.019 1.202.149 (649.118) 3.073.980Total em 31 de dezembro de 2009 2.157.591 959.759 (500.728) 2.616.622

Outras/DEMONSTRAÇÃO DE RESULTADO Financeiro Seguros Eliminações ConsolidadoReceitas da intermediação financeira 382.885 37.605 – 420.490Despesas da intermediação financeira (199.750) – 37 (199.713)Resultado bruto da intermediação financeira 183.135 37.605 37 220.777Outras receitas (despesas) operacionais (57.687) 54.326 (54.580) (57.941)Resultado operacional 125.448 91.931 (54.543) 162.836Resultado não operacional 602 – (88) 514Resultado antes da tributaçãosobre o lucro e participações 126.050 91.931 (54.631) 163.350

Imposto de renda e contribuição social (4.798) (33.687) 39 (38.446)Participações no lucro (3.425) (3.009) (1.047) (7.481)Lucro líquido em 31 de dezembro de 2010 117.827 55.235 (55.639) 117.423Lucro líquido em 31 de dezembro de 2009 107.196 44.816 (47.711) 104.301

4. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZRefere-se a operações compromissadas e aplicações em depósitos interfinanceiros, conforme segue:

Banco Consolidado2010 2009 2010 2009

Operações compromissadas - Posição bancadaLetras Financeiras do Tesouro – 44.033 – 44.033

Aplicações em depósitos interfinanceiros 7.229 3.823 7.229 3.823Total 7.229 47.856 7.229 47.856

5. TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROSDERIVATIVOSa. Títulos e valores mobiliários Os títulos e valores mobiliários foram classificados nas categorias de “Títulos disponíveis para venda”apresentados como segue:2010 Banco

De 6 AcimaSem Até 6 meses de Valor de Valor de Ajuste no

Papel vencimento meses a 1 ano 1 ano mercado curva patrimônioDisponíveis para vendaCarteira própria

LFT (a.1) – – – 259.151 259.151 259.248 (97)LTN (a.1) – – – 176.514 176.514 176.851 (337)Fundos (a.2) 25.207 – – – 25.207 25.207 –

Vinculados a compromissode recompraLTN (a.1) 46.570 – – – 46.570 46.659 (89)

Total - Banco 71.777 – – 435.665 507.442 507.965 (523)

ConsolidadoDe 6 Acima

Sem Até 6 meses de Valor de Valor de Ajuste noPapel vencimento meses a 1 ano 1 ano mercado curva patrimônioDisponíveis para vendaCarteira própria

LFT (a.1) – – – 280.216 280.216 280.313 (97)LTN (a.1) – – – 190.492 190.492 190.829 (337)Fundos (a.2) 162.967 – – – 162.967 162.967 –CDB/RDB (a.3) – 11.335 25.156 6.218 42.709 42.709 –CDB - DPGE (a.3) – 55.739 61.164 101.843 218.746 218.746 –Outras aplicações (IRB) 52 – – – 52 52 –Ações de companhiasabertas (a.4) 459 – – – 459 459 –

Vinculados a compromissode recompraLTN (a.1) 46.570 – – – 46.570 46.659 (89)

Total - Consolidado 210.048 67.074 86.320 578.769 942.211 942.734 (523)Efeitos tributários 209Ajuste líquido no patrimônio líquido - Banco e Consolidado (314)

2009 BancoDe 6 Acima

Sem Até 6 meses de Valor de Valor de Ajuste noPapel vencimento meses a 1 ano 1 ano mercado curva patrimônioDisponíveis para vendaCarteira própria

LFT (a.1) – 135.593 – 168.832 304.425 304.576 (151)FIDC 10.259 – – – 10.259 10.259 –

Vinculados a compromissode recompraLFT (a.1) – 2.803 – – 2.803 2.803 –

Total - Banco 10.259 138.396 – 168.832 317.487 317.638 (151)

2009 ConsolidadoDe 6 Acima

Sem Até 6 meses de Valor de Valor de Ajuste noPapel vencimento meses a 1 ano 1 ano mercado curva patrimônioDisponíveis para vendaCarteira própriaLFT (a.1) – 156.022 3.351 192.841 352.214 352.365 (151)Fundos de renda fixa 82.000 – – – 82.000 82.000 – CDB/RDB (a.3) – 9.195 104.441 115.939 229.575 229.575 –Outras aplicações (IRB) 52 – – – 52 52 – Vinculados a compromissode recompraLFT (a.1) – 2.803 – – 2.803 2.803 –

Total - Consolidado 82.052 168.020 107.792 308.780 666.644 666.795 (151)Efeitos tributários 60Ajuste líquido no patrimônio líquido - Banco e Consolidado (91)

(a.1) O valor de mercado dos títulos públicos federais é obtido por meio da utilização de preços divulgadospela ANBIMA - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.(a.2) Refere-se às aplicações em cotas de fundo multimercado e de renda fixa.(a.3) Os Certificados e Recibos de Depósitos Bancários (CDB/RDB) foram pactuados com taxas pós-fixadaque variam entre 107% e 125% do CDI (Certificado de Depósitos Interbancário) e foram registrados peloseu valor de aplicação, acrescido dos rendimentos auferidos até a data do balanço.(a.4) Referem-se a 34.000 ações do Paraná Banco S.A. adquiridas em outubro de 2008 pela J. MalucelliDTVM.b. Instrumentos financeiros derivativos (Banco e Consolidado)Em 31 de dezembro de 2010, a carteira de instrumentos financeiros derivativos é formada integralmentepor contratos de “swaps”, registrados pelo valor de mercado, e utilizado para proteção das captações de“fixed rated notes” como demonstrado a seguir:

Conta de Conta patrimonialValor compensação Valor a receber/(a pagar)

referencial 2010 2010De 1 a

Até 1 ano 3 anos TotalPosição ativa

Moeda estrangeira -Dólar americano 230.525 218.584 – – –

Posição passivaMercado interfinanceiro

- taxa pós (CDI) 230.525 225.576 (2.228) (4.764) (6.992)

Conta de Conta patrimonialValor compensação Valor a receber / (a pagar)

referencial 2009 2009De 1 a

Até 1 ano 3 anos TotalPosição ativa

Moeda estrangeira -Dólar americano 66.127 67.825 – – –

Posição passivaMercado interfinanceiro

- taxa pós (CDI) 66.127 67.838 – (13) (13)

c. Política de utilização, objetivos e estratégias dos instrumentos financeiros derivativosO Banco tem como política a eliminação de parte do risco de mercado, evitando assumir posições expostasa flutuações nas taxas de câmbio e operando apenas instrumentos que permitam o controle de riscos. Oscontratos de derivativos estão representados por operações de swap, envolvendo outras instituiçõesfinanceiras, os quais estão registrados na CETIP. Esses contratos são utilizados para hedge cambial dacaptação por emissão de títulos e valores mobiliários no exterior (fixed rate notes - nota explicativa n° 14).O Banco não espera incorrer em perdas nessas operações, além do que já foi registrado nas demonstraçõesfinanceiras.d. Valores estimados de mercadoOs valores de mercado foram estimados na data de 31 de dezembro de 2010, baseados em “informaçõesrelevantes de mercado”. Mudanças nas premissas e alterações nas operações do mercado financeiro podemafetar significativamente as estimativas apresentadas. Os métodos e premissas adotados pelo Banco paraestimar a contabilização e divulgação do valor de mercado de seus derivativos em 31 de dezembro de 2010estão descritos abaixo:Swap de taxas de câmbio: Estimados com base nas cotações de mercado para contratos com condiçõessimilares. Estes contratos prevêem pagamentos/recebimentos da diferença do valor contábil e de mercadotrimestralmente antes da data de vencimento. O Banco não tem por objetivo liquidar estes contratos antesde seu vencimento.

6. OPERAÇÕES DE CRÉDITO E PROVISÃO PARA PERDAS COM OPERAÇÕES DECRÉDITOa. Composição da carteira por modalidade de crédito

Banco Consolidado2010 2009 2010 2009

Cheque especial 539 298 539 298Conta garantida 39.493 24.513 39.493 24.513Capital de giro 128.776 92.676 128.776 92.676Crédito pessoal parcelado (a.1) 1.339.224 1.082.061 1.309.002 1.079.420Crédito pessoal parcelado (a.2) 1.720 8.546 1.720 8.546Financiamentos - veículos 4.272 8.644 4.272 8.644Financiamentos - outros (a.3) 37.489 69.230 37.489 69.230Desconto de títulos 17.462 4.361 17.462 4.361Desconto de cheques 771 – 771 –Cartão de crédito 12.394 9.314 12.394 9.314Total 1.582.140 1.299.643 1.551.918 1.297.002