Bateria_de_Exercicios - D. Tributário

83

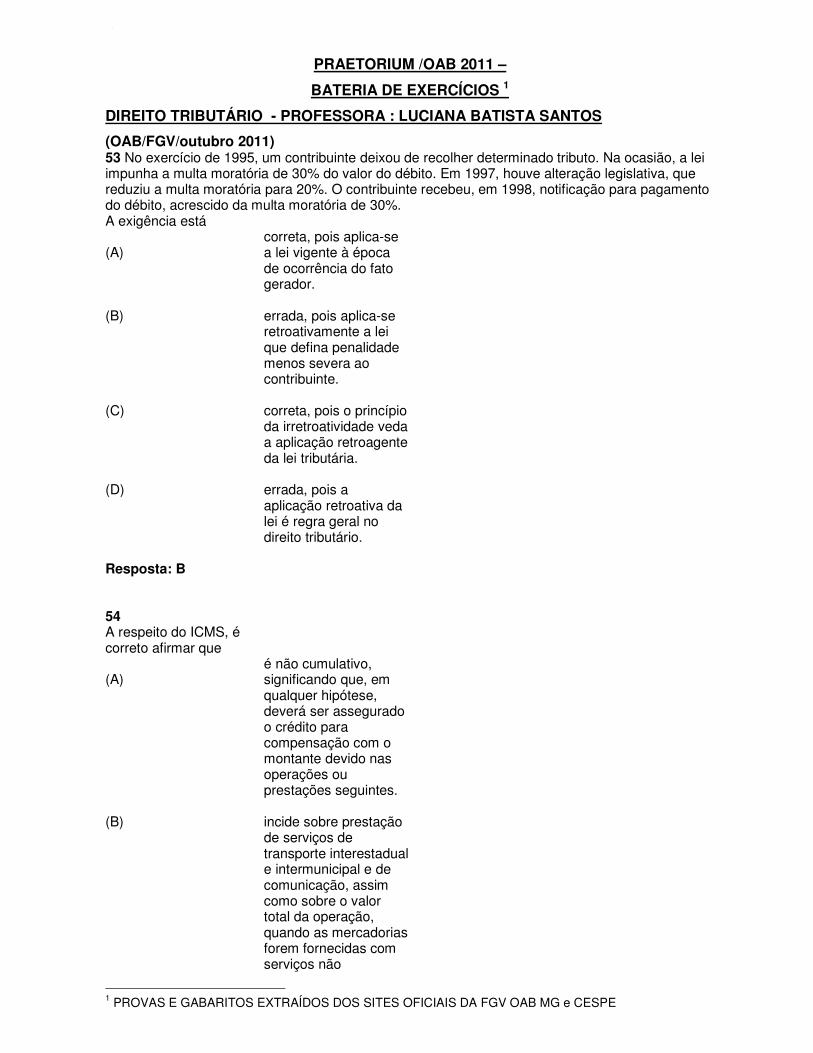

PRAETORIUM /OAB 2011 – BATERIA DE EXERCÍCIOS 1 DIREITO TRIBUTÁRIO - PROFESSORA : LUCIANA BATISTA SANTOS (OAB/FGV/outubro 2011) 53 No exercício de 1995, um contribuinte deixou de recolher determinado tributo. Na ocasião, a lei impunha a multa moratória de 30% do valor do débito. Em 1997, houve alteração legislativa, que reduziu a multa moratória para 20%. O contribuinte recebeu, em 1998, notificação para pagamento do débito, acrescido da multa moratória de 30%. A exigência está (A) correta, pois aplica-se a lei vigente à época de ocorrência do fato gerador. (B) errada, pois aplica-se retroativamente a lei que defina penalidade menos severa ao contribuinte. (C) correta, pois o princípio da irretroatividade veda a aplicação retroagente da lei tributária. (D) errada, pois a aplicação retroativa da lei é regra geral no direito tributário. Resposta: B 54 A respeito do ICMS, é correto afirmar que (A) é não cumulativo, significando que, em qualquer hipótese, deverá ser assegurado o crédito para compensação com o montante devido nas operações ou prestações seguintes. (B) incide sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, assim como sobre o valor total da operação, quando as mercadorias forem fornecidas com serviços não 1 PROVAS E GABARITOS EXTRAÍDOS DOS SITES OFICIAIS DA FGV OAB MG e CESPE

-

Upload

tamara-ganassin -

Category

Documents

-

view

369 -

download

0

Transcript of Bateria_de_Exercicios - D. Tributário

, <

PRAETORIUM /OAB 2011 –

BATERIA DE EXERCÍCIOS 1

DIREITO TRIBUTÁRIO - PROFESSORA : LUCIANA BATISTA SANTOS

(OAB/FGV/outubro 2011) 53 No exercício de 1995, um contribuinte deixou de recolher determinado tributo. Na ocasião, a lei impunha a multa moratória de 30% do valor do débito. Em 1997, houve alteração legislativa, que reduziu a multa moratória para 20%. O contribuinte recebeu, em 1998, notificação para pagamento do débito, acrescido da multa moratória de 30%. A exigência está (A)

correta, pois aplica-se a lei vigente à época de ocorrência do fato gerador.

(B)

errada, pois aplica-se retroativamente a lei que defina penalidade menos severa ao contribuinte.

(C)

correta, pois o princípio da irretroatividade veda a aplicação retroagente da lei tributária.

(D)

errada, pois a aplicação retroativa da lei é regra geral no direito tributário.

Resposta: B 54 A respeito do ICMS, é correto afirmar que (A)

é não cumulativo, significando que, em qualquer hipótese, deverá ser assegurado o crédito para compensação com o montante devido nas operações ou prestações seguintes.

(B)

incide sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, assim como sobre o valor total da operação, quando as mercadorias forem fornecidas com serviços não

1 PROVAS E GABARITOS EXTRAÍDOS DOS SITES OFICIAIS DA FGV OAB MG e CESPE

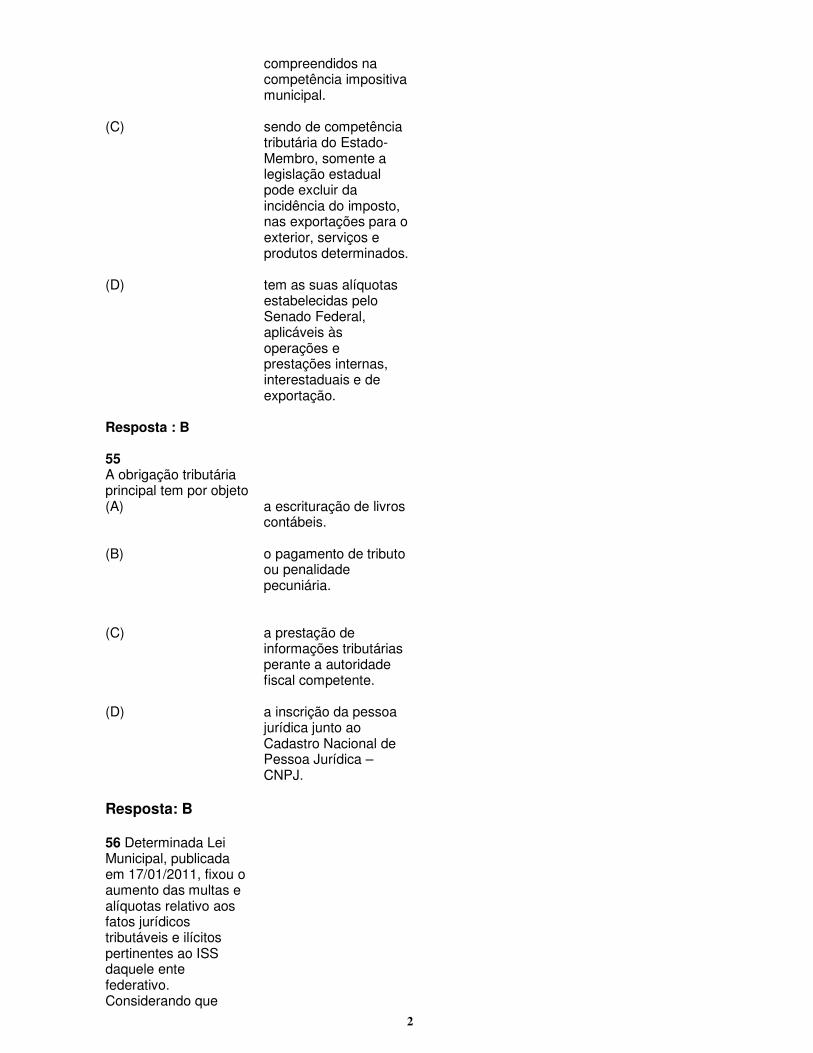

2

compreendidos na competência impositiva municipal.

(C)

sendo de competência tributária do Estado-Membro, somente a legislação estadual pode excluir da incidência do imposto, nas exportações para o exterior, serviços e produtos determinados.

(D)

tem as suas alíquotas estabelecidas pelo Senado Federal, aplicáveis às operações e prestações internas, interestaduais e de exportação.

Resposta : B 55 A obrigação tributária principal tem por objeto (A)

a escrituração de livros contábeis.

(B)

o pagamento de tributo ou penalidade pecuniária.

(C)

a prestação de informações tributárias perante a autoridade fiscal competente.

(D)

a inscrição da pessoa jurídica junto ao Cadastro Nacional de Pessoa Jurídica – CNPJ.

Resposta: B 56 Determinada Lei Municipal, publicada em 17/01/2011, fixou o aumento das multas e alíquotas relativo aos fatos jurídicos tributáveis e ilícitos pertinentes ao ISS daquele ente federativo. Considerando que

3

determinado contribuinte tenha sido autuado pela autoridade administrativa local em 23/12/2010, em razão da falta de pagamento do ISS dos meses de abril de 2010 a novembro de 2010, assinale a alternativa correta a respeito de como se procederia a aplicação da legislação tributária para a situação em tela. (A)

Seriam mantidas as alíquotas e multas nos valores previstos na data do fato gerador.

(B)

Seriam aplicadas as alíquotas previstas na lei nova e as multas seriam aplicadas nos valores previstos na data do fato gerador.

(C)

Seriam mantidas as alíquotas nos valores previstos na data do fato gerador e as multas seriam aplicadas nos valores previstos de acordo com a nova lei.

(D)

Seriam aplicadas as alíquotas e multas nos valores previstos de acordo com a nova lei.

Resposta: A (OAB /FGV/julho de 2011) - (caderno verde) 53 - A redação da Súmula Vinculante 28 ("É inconstitucional a exigência de depósito prévio como requisito de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade do crédito tributário") tem por escopo impedir a adoção de que princípio jurídico? (A) Contraditório e ampla defesa. (B) Venire Contra Factum Proprium. (C) Solve et Repete. (D) Exceção de contrato não cumprido. Resposta: Letra C

4

54 - José dos Anjos ajuíza ação anulatória de débito fiscal após realizar depósito do montante integral do crédito que busca a anulação. Nesse sentido, é correto afirmar que (A) caso o contribuinte saia vencido, caberá à Fazenda promover execução fiscal para fins de receber o crédito que lhe é devido. (B) o depósito prévio do montante integral é requisito de admissibilidade da ação ajuizada por José dos Anjos. (C) o depósito prévio do montante integral produz os efeitos de impedir a propositura da execução fiscal, bem como evita a fluência dos juros e a imposição de multa. (D) o depósito do montante objeto de discussão judicial poderá ser levantado caso José dos Santos tenha seu pedido julgado procedente perante o juízo de primeiro grau. Resposta : Letra C 55 - A Empresa ABC Ltda. foi incorporada pela Empresa XYZ Ltda., em 15/06/2011, sendo que os sócios da empresa incorporada se aposentaram 7 (sete) dias após a data da realização do negócio jurídico. Em 30/06/2011, a Fiscalização da Secretaria da Receita Federal apurou crédito tributário, anterior à data da incorporação, resultante do não recolhimento de IRPJ, CSLL, entre outros tributos devidos da responsabilidade da Empresa ABC Ltda. Pelo exposto, o crédito tributário deverá ser cobrado (A) da Empresa ABC Ltda. (B) solidariamente da Empresa ABC Ltda. e da Empresa XYZ Ltda. (C) dos sócios da Empresa ABC Ltda. (D) da Empresa XYZ Ltda. Resposta : Letra D 56 - O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação tem seus princípios delineados na Constituição, que é complementada pela Lei Complementar 87/1996, com as alterações posteriores. A respeito desse imposto é correto afirmar que (A) ele incide sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica, assim como nas prestações de serviço de radiodifusão sonora e de sons e imagens de recepção livre e gratuita. (B) é autorizada a sua cobrança sobre bens importados do exterior por pessoa física que tenha intuito de comercializá-los, mas é vedada a sua incidência quando esses bens, importados do exterior, são destinados ao consumo próprio da pessoa natural. (C) suas alíquotas aplicáveis às operações e prestações interestaduais e de exportação são estabelecidas por meio de resolução do Senado Federal, por iniciativa do seu Presidente ou de um terço dos Senadores da casa, com aprovação dada pela maioria absoluta de seus membros. (D) ele tem função precipuamente fiscal, podendo ser seletivo em função da essencialidade, incide sobre o valor agregado, em obediência ao princípio da não cumulatividade, mas não incide sobre o ouro, quando definido em lei como ativo financeiro. Resposta: Letra D Obs.: fiz recurso desta questão – mas não foi anulada Razões: De acordo com a Constituição Federal (art.146, III, alinea a - parte final - e art. 155, par. 2º, inciso XII, alinea i ), cabe à lei complementar definir a base de cálculo do ICMS . A LC 87/96 definiu no art. 13 em síntese que a base de cálculo é o valor da operação de circulação de mercadoria ou o preço do serviço de transporte interestadual, intermunicipal e de comunicação. Por conseguinte, a letra D, apontada como

5

resposta da questão 56, está incorreta pois o ICMS não incide sobre o valor agregado, mas sobre o valor total na operação de circulação de mercadoria e na prestação dos serviços previstos em sua hipótese de incidência. Conforme o principio da não cumulatividade, é possivel compensar o imposto devido na operação/prestação seguinte com o já incidente nas etapas anteriores, não interferindo tal sistemática na definição da base de cálculo. ademais, há situações nas quais a própria Constituição veda o aproveitamento de créditos (art. 155, par. 2º, inciso II ), descaracterizando-se o imposto sobre valor agregado. Caso o ICMS fosse um imposto sobre valor agregado, não haveria incidencia se não houvesse acréscimo de valor na mercadoria/serviço de uma etapa para outra, mas não é isso que ocorre. Saliente-se ainda que a base de cálculo deve levar em consideração o valor do proprio imposto, conforme previsto na Constituição Federal e considerado constitucional pelo STF em recente decisão, o que corrobora o fato de não ser um imposto sobre o valor agregado pelo sujeito passivo. (OAB /FGV/fevereiro de 2011) 82 -Nos autos de uma ação de divórcio, os ex-cônjuges, casados em regime de comunhão total de bens, dividiram o patrimônio total existente da seguinte maneira: o imóvel situado no Município X, no valor de R$ 50.000,00, pertencerá ao ex-marido, enquanto o imóvel situado no Município Y, no valor de R$ 30.000,00, pertencerá à ex-esposa. Assinale a alternativa correta quanto à tributação incidente nessa partilha. A) O tributo a ser recolhido será o ITCMD, de competência do Estado, e incidirá sobre a base de cálculo no valor de R$ 10.000,00. B) Não há tributo a ser recolhido, pois, como o regime de casamento era o da comunhão total de bens, não há transferência de bens, mas simples repartição do patrimônio comum de cada ex-cônjuge. C) O tributo a ser recolhido será o ITBI, sobre ambos os imóveis, cada qual para o município de localização do bem. D) O tributo a ser recolhido será o ITBI, de competência do Município, e incidirá sobre a base de cálculo no valor de R$ 10.000,00. RESPOSTA A 83 - Na denúncia espontânea, o sujeito passivo tem direito à exclusão: A) apenas dos juros. B) da multa e da correção monetária. C) apenas da multa. D) da multa e dos juros. RESPOSTA C 84- Conforme a Constituição Federal, o veículo legislativo adequado para dispor sobre conflitos de competência entre os entes políticos em matéria tributária é a: A) medida provisória. B) lei ordinária. C) emenda constitucional. D) lei complementar.

6

RESPOSTA D 85- Segundo o Código Tributário Nacional, remissão é: A) uma modalidade de extinção dos créditos tributários e consiste na liberação da dívida por parte do credor, respaldada em lei autorizativa. B) uma modalidade de extinção dos créditos tributários em razão da compensação de créditos entre o sujeito ativo e o sujeito passivo, respaldada em lei autorizativa. C) a perda do direito de constituir o crédito tributário pelo decurso do prazo. D) uma modalidade de exclusão dos créditos tributários com a liberação das penalidades aplicadas ao sujeito passivo, respaldada em lei autorizativa. RESPOSTA A 86- Determinada pessoa, havendo arrematado imóvel em leilão judicial ocorrido em processo de execução fiscal para a cobrança de Imposto Predial Urbano, vem a sofrer a exigência pelo saldo devedor da execução não coberto pelo preço da arrematação. Essa exigência é:

A) legal, pois o valor pago pelo arrematante não foi suficiente para a cobertura da execução.

B) legal, pois a arrematação não pode causar prejuízo ao Fisco. C) legal, pois o arrematante é sucessor do executado em relação ao imóvel, e em sua

pessoa fiscal ficam sub-rogados os créditos dos tributos incidentes sobre o mesmo imóvel.

D) ilegal, pois o crédito do exequente se sub-roga sobre o preço da arrematação, exonerando o arrematante quanto ao saldo devedor.

RESPOSTA D 87- Uma construtora com sede no Município do Rio de Janeiro constrói um edifício sob regime de empreitada na cidade de Nova Iguaçu, onde não possui estabelecimento. A competência para a imposição do Imposto Municipal Sobre Serviços (ISS) caberá à municipalidade:

A)de Nova Iguaçu, porque é o local onde foi construído o edifício. B) do Rio de Janeiro, porque a construtora não tem estabelecimento em Nova Iguaçu e, em razão do princípio da territorialidade, não pode ser exigido o tributo sobre contribuintes estabelecidos fora do território de cada Ente Federado. C) do Rio de Janeiro, porque construção civil não é prestação de serviços. D) do Rio de Janeiro, porque é o município onde a construtora tem a sua sede social.

RESPOSTA A 88-Visando fomentar a indústria brasileira, uma nova lei, publicada em 18/02/2010, majorou a alíquota do Imposto sobre Produtos Industrializados (IPI), bem como majorou a alíquota do Imposto sobre Exportação (IE). A partir de que data a nova alíquota poderá ser exigida para o IPI e para o IE?

7

A) 90 dias após o exercício financeiro seguinte para o IPI e no exercício financeiro seguinte para o IE. B) Imediatamente para ambos. C) 90 dias após a publicação da lei para o IPI e imediatamente para o IE. D)No exercício financeiro seguinte para ambos. RESPOSTA C 89-A imunidade recíproca impede que: A) o Estado cobre tarifa de água consumida em imóvel da União. B)o Estado cobre contribuição de melhoria em relação a bem do Município valorizado em decorrência de obra pública. C) o Município cobre a taxa de licenciamento de obra da União. D) a União cobre Imposto de Renda sobre os juros das aplicações financeiras dos Estados e dos Municípios. RESPOSTA D (OAB FGV/setembro 2010) 71 Considere a seguinte situação hipotética: lei federal fixou alíquotas aplicáveis ao ITR e estabeleceu que a alíquota relativa aos imóveis rurais situados no Rio de Janeiro seria de 5% e a relativa aos demais Estados do Sudeste de 7%. Tal enunciado normativo viola o princípio constitucional (A) da uniformidade geográfica da tributação. (B) da legalidade tributária. (C) da liberdade de tráfego. (D) da não diferenciação tributária entre a procedência e o destino do produto.

Resposta A

72. De acordo com o Código Tributário Nacional, aplica-se retroativamente a lei tributária na hipótese de: (A) analogia, quando esta favorecer o contribuinte. (B) extinção do tributo, ainda não definitivamente constituído. (C) graduação quanto à natureza de tributo aplicável, desde que não seja hipótese de crime. (D) ato não definitivamente julgado, quando a lei nova lhe comine penalidade menos severa que a prevista na lei vigente ao tempo de sua prática.

Resposta D

73 Semprônio dos Santos é proprietário de um sítio de recreio, local destinado ao lazer, na área de expansão urbana, na região serrana de Paraíso do Alto. A área é dotada de rede de abastecimento de água, rede de iluminação pública e esgotamento mantidas pelo município, embora não existam próximos quer escola, quer hospitais públicos. Neste caso Semprônio deve pagar o seguinte imposto: (A) o IPTU, por ser área de expansão urbana, dotada de melhoramentos. (B) o ITR, por ser síti o de recreio, não inserido em área urbana. (C) o IPTU, por ser síti o, explorado para fins empresariais. (D) o ITR, por não haver escola ou hospital próximos a menos de 3km do imóvel.

8

Resposta A 74 O emprego da analogia, em matéria tributária, resultará na (A) majoração de tributo. (B) insti tuição de tributo. (C) exclusão do crédito tributário. (D) impossibilidade de exigência de tributo não previsto em lei.

Resposta D

75 Caso determinado município venha a atualizar o valor monetário da base de cálculo do IPTU, tal hipótese (A) deve vir regulada por lei. (B) deve vir regulada por lei complementar. (C) enquadra-se como majoração de tributo. (D) poderá ser disciplinada mediante decreto

Resposta D

76 Mauro Ricardo decidiu não pagar o imposto de renda do último ano, pois sua esposa Ana, servidora pública, sofreu acidente de carro e foi declarada absolutamente incapaz, em virtude de traumatismo craniano gravíssimo. Ocorre que a Receita Federal efetuou o lançamento e notificou Mauro, nos termos da lei, acerca do crédito tributário em aberto. Quando Mauro recebeu a notificação, ele se dirigiu à Receita e confessou a infração, prontificando-se a pagar, de imediato, o tributo devido, sem multa ou juros de mora. A partir do exposto acima, assinale a afirmativa correta. (A) A confissão de Mauro tem o condão de excluir a sua responsabilidade, sem a imposição de qualquer penalidade. Entretanto, ele deve pagar o tributo devido acrescido dos juros de mora. (B) Mauro somente se apresentou à Receita após a notificação, o que exclui qualquer benefício oriundo da denúncia espontânea, devendo ele recolher o tributo devido, a penalidade imposta e os juros de mora. (C) A incapacidade civil de Ana tem reflexo direto na sua capacidade tributária, o que significa dizer que, após a sentença judicial de interdição, Ana perdeu, igualmente, a sua capacidade tributária, estando livre de quaisquer obrigações perante o fisco. (D) Caso Mauro tivesse procedido com mera culpa, ou seja, se a sonegação tivesse ocorrido por mero esquecimento, ele poderia pagar somente o tributo e os juros de mora, excluindo o pagamento de multa.

Resposta B

77 Pizza Aqui Ltda., empresa do ramo dos restaurantes, adquiriu o estabelecimento empresarial Pizza Já Ltda., continuando a exploração deste estabelecimento, porém sob razão social diferente – Pizza Aqui Ltda. Neste caso, é correto afirmar que: (A) a Pizza Aqui responde solidariamente pelos tributos devidos pela Pizza Já, até a data do ato de aquisição do estabelecimento empresarial, se a Pizza Já cessar a exploração da atividade. (B) caso a Pizza Já prossiga na exploração da mesma atividade dentro de 6 (seis) meses contados da data de alienação, a Pizza Aqui responde subsidiariamente pelos tributos devidos pela Pizza Já Ltda. até a data do ato de aquisição do estabelecimento.

9

(C) caso a Pizza Já mude de ramo de comércio dentro de 6 (seis) meses contados da data de alienação, então a Pizza Aqui será integralmente responsável pelos tributos devidos pela Pizza Já até a data do ato de aquisição desta. (D) caso o negócio jurídico não fosse a aquisição, mas a incorporação da Pizza Já pela Pizza Aqui, esta última estaria isenta de qualquer responsabilidade referente aos tributos devidos pela Pizza Já até a data da incorporação.

Resposta B

78 Em Direito Tributário, cumpre à lei ordinária: (A) estabelecer a cominação ou dispensa de penalidades para as ações ou omissões contrárias a seus dispositivos. (B) estabelecer a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos em matéria de ISS. (C) estabelecer normas gerais em matéria tributária, especialmente sobre adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. (D) estabelecer normas gerais em matéria tributária, especialmente sobre a definição de tratamento diferenciado e favorecido para as microempresas e empresas de pequeno porte.

Resposta A

79 Delta Ltda. teve sua falência decretada em 11/01/2010. Delta possuía um imóvel hipotecado ao Banco Junior S/A, em garanti a de dívida no valor de R$ 1.000.000,00 O imóvel está avaliado em R$ 1.200.000,00. A Fazenda Pública Estadual tem créditos a receber de Delta Ltda. relacionados ao ICMS não pago de vendas ocorridas em 03/01/2008. Com base no exposto acima, assinale a afirmativa correta. (A) A Fazenda tem direito de preferência sobre o credor com garanti a real, em virtude de seus privilégios. (B) A Fazenda não pode executar o bem, em função de ter havido a quebra da empresa, prevalecendo o crédito com garanti a real. (C) A Fazenda tem direito de preferência uma vez que a dívida tributária é anterior à hipoteca. (D) A Fazenda respeitará a preferência do credor hipotecário, nos limites do valor do crédito garantido pela hipoteca.

Resposta D

80 A Cia. de Limpeza do Município de Trás os Montes, empresa pública municipal, vendeu um imóvel de sua titularidade situado na rua Dois, da quadra 23, localizado no nº 06. Neste caso, o novo proprietário (A) não paga o imposto de transmissão de bens imóveis, em função de ser bem público. (B) fica isento do imposto predial e territorial urbano, ante a imunidade do patrimônio público. (C) paga o IPTU, mas não paga o ITBI, uma vez que, nesta última hipótese, quem transmite a propriedade do bem é empresa pública. (D) fica obrigado a pagar todos os tributos que recaiam sobre o bem.

Resposta D

(Prova OAB CESPE 01 – 2010)

10

QUESTÃO 58 Acerca da disciplina constitucional da repartição das receitas tributárias, assinale a opção correta. (A) Ao DF cabe metade da arrecadação do imposto que a União instituir no exercício de sua competência residual ou extraordinária. (B) Cabe aos municípios, em qualquer hipótese, a integralidade do imposto sobre a propriedade territorial rural. (C) Aos municípios pertence a integralidade do produto da arrecadação do imposto de renda incidente na fonte sobre os rendimentos pagos, a qualquer título, por eles. (D) A União deve repassar aos estados 25% do produto da arrecadação do IPI. Resposta C QUESTÃO 59 Assinale a opção correta acerca das garantias e privilégios do crédito tributário. (A) De acordo com o CTN, as garantias atribuídas ao crédito tributário alteram a sua natureza bem como a da obrigação tributária correspondente. (B) A cobrança judicial do crédito tributário, embora não se subordine a concurso de credores, está sujeita à habilitação em falência, recuperação judicial, inventário ou arrolamento. (C) Denominam-se concursais os créditos tributários decorrentes de fatos geradores acontecidos durante processo falimentar, bem como após a extinção deste. (D) No processo falimentar, o crédito tributário não prefere às importâncias passíveis de restituição, nos termos da lei falimentar, nem aos créditos com garantia real, no limite do valor do bem gravado. Resposta D QUESTÃO 60 Caso ocorra a fusão de duas grandes indústrias alimentícias brasileiras que, juntas, detenham mais de 60% do mercado nacional de certo item de alimentação, de acordo com o que dispõe a CF, para prevenir os desequilíbrios da concorrência causados pela citada fusão, (A) a União, os estados, o DF e os municípios poderão estabelecer critérios especiais de tributação, além de outras normas com os mesmos objetivos. (B) somente a União poderá estabelecer critérios especiais de tributação, podendo os estados, o DF e os municípios estabelecer outras normas com os mesmos objetivos. (C) a União, os estados, o DF e os municípios poderão estabelecer critérios especiais de tributação, todavia apenas a União detém competência para estabelecer outras normas com os mesmos objetivos. (D) somente a União poderá estabelecer critérios especiais de tributação, além de outras normas com os mesmos objetivos Resposta D QUESTÃO 61 Contribuição cobrada de servidor público estadual e destinada ao custeio de seu plano de aposentadoria público deve ser recolhida

11

(A) à União, independentemente de qualquer situação e do ente com o qual o servidor mantenha o vínculo empregatício. (B) ao estado, se o servidor for mero detentor de cargo efetivo estadual e se o estado não tiver regime previdenciário próprio. (C) à União, se o servidor for mero detentor de cargo em comissão estadual (declarado em lei de livre nomeação e exoneração), independentemente de o estado ter, ou não, regime previdenciário próprio. (D) ao estado, se o servidor for mero detentor de cargo temporário estadual, no caso de o estado possuir regime previdenciário próprio. Resposta C QUESTÃO 62 Caso determinada empresa se dedique exclusivamente à produção de manufaturados destinados à exportação, a ela se imputa a obrigação de pagar (A) a contribuição social sobre o faturamento, destinada à seguridade social (COFINS). (B) a contribuição social destinada ao Programa de Integração Social (PIS). (C) o IPI. (D) o imposto sobre a renda e proventos de qualquer natureza. Resposta D QUESTÃO 63 Consoante o princípio tributário da reserva legal, é vedado à União, aos estados, ao DF e aos municípios exigir ou aumentar tributo sem lei que o estabeleça. Todavia, admite-se, constitucionalmente, que (A) a União e os estados criem ou aumentem tributo por meio de decreto. (B) a União aumente determinados tributos por meio de decreto. (C) a União crie ou aumente tributo por meio de decreto. (D) os estados aumentem tributo por meio de decreto. Resposta B QUESTÃO 64 Suponha que um decreto trate integralmente sobre relações jurídicas pertinentes aos tributos e que uma lei disponha parcialmente sobre tributos. Nessa situação, de acordo com o CTN, (A) nem o decreto nem a lei se inserem no conceito de legislação tributária. (B) o decreto insere-se no conceito de legislação tributária; a lei, não. (C) tanto o decreto quanto a lei se inserem no conceito de legislação tributária. (D) a lei se insere no conceito de legislação tributária; o decreto, não.

12

Resposta C QUESTÃO 65 Um fiscal federal, em processo de auditoria, verificou que uma empresa estava em dívida para com o fisco em relação ao imposto de renda. Ao autuar a empresa para pagamento do imposto, o fiscal impôs-lhe, ainda, uma multa por atraso no pagamento e outra, por não ter entregue a declaração anual de rendimentos da pessoa jurídica. Nessa situação hipotética, (A) todas as obrigações são consideradas principais. (B) a obrigação de pagar o imposto de renda é considerada principal; a de pagar as multas, não. (C) a obrigação de pagar o imposto de renda e a de pagar a multa de mora são consideradas principais; a de pagar a multa por atraso na entrega da declaração, não. (D) a obrigação de pagar o imposto de renda e a de pagar a multa por atraso na entrega da declaração são consideradas principais; a de pagar a multa de mora, não. Resposta A QUESTÃO 66 Vera e Mara são contribuintes obrigados, solidariamente, por lei, a pagar, mensalmente, certo tributo. Em determinado mês, foi publicada lei que isentou do imposto, pessoalmente, as pessoas que sofriam de certa enfermidade, da qual Vera é portadora. Nessa situação hipotética, (A) a isenção concedida a Vera exonera integralmente Mara de sua obrigação. (B) a isenção concedida a Vera não exonera Mara, restando a este a obrigação pelo saldo remanescente. (C) a isenção dada a Vera não exonera Mara, restando a este a obrigação integral. (D) a referida lei é inconstitucional, dada a impossibilidade de concessão de isenção pessoal em caso de solidariedade de obrigados. Resposta B QUESTÃO 67 Certo contribuinte foi notificado, em 31 de outubro de determinado ano, para pagamento de um tributo, sem que a lei ou a notificação tenha determinado o vencimento daquela obrigação. Nessa situação hipotética, o vencimento ocorrerá (A) em 30 de novembro do mesmo ano, independentemente do vencimento dos outros impostos cobrados pelo mesmo ente da Federação. (B) na data do vencimento dos outros impostos cobrados pelo mesmo ente da Federação, por aplicação da analogia. (C) em qualquer data, desde que anterior a 31 de dezembro daquele mesmo ano. (D) em qualquer data, desde que não ultrapasse o dia 31 de outubro do ano seguinte Resposta A

13

(OAB CESPE/setembro 2009) 1 Compete aos estados e ao DF instituir imposto sobre A a propriedade predial e territorial urbana. B a transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis. C a transmissão causa mortis e doação, de quaisquer bens ou direitos. D operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. QUESTÃO 59 2. Em 2007, João adquiriu de Antônio a propriedade de um imóvel urbano e está sendo cobrado pelo não pagamento da taxa de coleta residencial de resíduos sólidos relativa ao ano de 2006, referente ao imóvel. Nessa situação hipotética, João: A não poderá ser responsabilizado pelo pagamento da taxa, visto que a aquisição do imóvel ocorreu em momento posterior ao seu fato gerador. B somente será responsável pelo pagamento da taxa se essa obrigação constar do título de transmissão da propriedade. C somente será responsável pelo pagamento da taxa se, no título de transmissão da propriedade, não constar prova de seu pagamento. D será responsável pelo pagamento da taxa em qualquer hipótese, pois o crédito tributário sub-roga-se automaticamente na pessoa do adquirente do imóvel. QUESTÃO 60 3. Segundo o Código Tributário Nacional, o parcelamento do crédito tributário A deve ser concedido na forma e na condição estabelecidas em lei complementar da União. B não exclui, em nenhuma hipótese, a incidência de juros e multas. C não aproveita aos casos de dolo, fraude ou simulação do sujeito passivo ou do terceiro em benefício daquele. D não deve ser concedido a devedor em recuperação judicial. QUESTÃO 61 4. A alienação ou oneração de bens ou rendas por sujeito passivo em débito tributário inserido na dívida ativa para com a fazenda pública presume-se fraudulenta A se não tiverem sido reservados, pelo devedor, bens ou rendas suficientes ao total pagamento da dívida. B somente se o ato ocorrer quando já em execução a dívida ativa regularmente inscrita. C independentemente de dispor o devedor de outros bens ou rendas suficientes ao total pagamento da dívida. D ainda que o ato seja anterior à inscrição do débito na dívida ativa QUESTÃO 62 5. Assinale a opção correta acerca da competência tributária. A É lícita a delegação da competência tributária de uma pessoa jurídica de direito público interno a outra. B A União, os estados e o DF têm competência para instituir impostos não previstos expressamente na CF, desde que sejam não cumulativos e não tenham fato gerador ou base de cálculo próprios dos já discriminados no texto constitucional. C O ente político poderá transferir a terceiros as atribuições de arrecadação e fiscalização de tributos. D Os estados, na forma das respectivas leis, têm competência para instituir contribuição para o custeio do serviço de iluminação pública. QUESTÃO 63 6. A Igreja Céu Azul, que goza de imunidade quanto ao pagamento de certos tributos, é proprietária de vários imóveis, um deles alugado a terceiro, e outro, onde são celebrados os cultos, que possui uma casa pastoral, um cemitério e um amplo estacionamento. Considerando a situação hipotética apresentada e as normas atinentes à imunidade tributária, assinale a opção correta. A O imóvel alugado a terceiros goza de imunidade quanto ao pagamento do imposto sobre a propriedade predial e territorial urbana, desde que o valor dos aluguéis seja aplicado nas atividades essenciais da Igreja Céu Azul. B A imunidade tributária conferida à referida igreja dispensa-a do recolhimento de impostos, taxas, contribuições de melhoria, bem como do cumprimento de obrigações tributárias acessórias. C Apenas a União está autorizada a instituir impostos sobre o patrimônio, renda e serviços da Igreja Céu Azul.

14

D A imunidade não abrange a casa pastoral, o cemitério e o estacionamento da Igreja Céu Azul, pois a norma constitucional se refere apenas aos templos de cultos religiosos. QUESTÃO 64 7. De acordo com os princípios da anterioridade e da noventena, previstos na CF, a cobrança de imposto A sobre a importação de produtos estrangeiros deve obedecer ao princípio da anterioridade. B sobre a exportação, para o exterior, de produtos nacionais ou nacionalizados não se sujeita ao princípio da anterioridade nem ao da noventena. C sobre a renda e proventos de qualquer natureza deve obedecer ao princípio da noventena, mas não ao da anterioridade. D sobre produtos industrializados deve obedecer ao princípio da anterioridade, mas não ao da noventena. QUESTÃO 65 8. Assinale a opção correta a respeito do ITCMD. A Incidirá ITCMD sobre os honorários do advogado contratado pelo inventariante. B A cobrança de ITCMD relativamente aos bens móveis e imóveis competirá ao estado onde se processar o inventário. C O ITCMD é estabelecido com base na alíquota vigente ao tempo da abertura da sucessão. D Compete ao Senado Federal fixar as alíquotas mínimas e máximas do ITCMD. QUESTÃO 66 9. Acerca do ICMS, assinale a opção correta. A O ICMS incide sobre os serviços de comunicação. B O ICMS, de competência de estado da Federação, incidirá sobre a prestação de serviço de transporte, ainda que o ônibus coletivo urbano não circule além do limite de um de seus municípios. C O ICMS não poderá ser seletivo em função da essencialidade das mercadorias. D Não caberá cobrança de ICMS quando houver mercadoria importada do exterior. QUESTÃO 67 10. Assinale a opção correta com referência à cobrança judicial da dívida ativa da fazenda pública. A A dívida ativa da fazenda pública não abrange os juros de mora. B A indicação, pelo executado, de bem imóvel à penhora prescinde de consentimento expresso do respectivo cônjuge. C A execução fiscal pode ser promovida contra o devedor, mas não contra o fiador. D Em situação excepcional, a penhora poderá recair sobre estabelecimento empresarial. GABARITO QUESTÃO 01 – C QUESTÃO 02 – C QUESTÃO 03 – C QUESTÃO 04 – A QUESTÃO 05 – C QUESTÃO 06 – A QUESTÃO 07 – B UESTÃO 08 – C QUESTÃO 09 – A QUESTÃO 10 - D 1 (Agosto/ 2009- OAB – MG) - Assinale a alternativa CORRETA: a) Compete à lei complementar, no direito brasileiro, definir o conceito de tributo, bem como suas espécies. b) O conceito de tributo, contido na Lei Federal nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional, aplica-se apenas aos tributos de competência da União Federal. c) A taxa pelo efetivo exercício do poder de polícia não se constitui em tributo, dada sua natureza sancionatória. d) A contribuição de melhoria é exemplo de espécie tributária que somente pode ser instituída por lei complementar. 2. (OAB/GO/2006) A denominação legal ou “nomen juris” de um tributo: a) determina a natureza jurídica do tributo.

15

b) é irrelevante para qualificar sua natureza jurídica. c) é fundamental para caracterizar a natureza jurídica apenas das taxas. d) é necessária para caracterizar a natureza jurídica da contribuição de melhoria. 3. (OAB/MT/2006) As multas fiscais são distintas dos tributos, na medida em que aquelas: a) são aplicadas pelo Poder Judiciário; b) não são passíveis de inscrição como dívida ativa; c) constituem sanções por atos ilícitos; d) devem ser pagas antes de qualquer defesa ou recurso. 4. (Agosto/ 2008- OAB – MG) Tendo em vista a necessidade de investimento público de caráter urgente e de relevante interesse nacional, o Estado de Sergipe, mediante lei complementar, em 06 de junho de 2005, instituiu empréstimo compulsório, cujo fato gerador era a venda de mercadoria; a base de cálculo, o valor da mercadoria importada; e a alíquota, 10%. Quanto ao empréstimo compulsório descrito acima, é CORRETO afirmar que: a) Trata-se de uma exigência legítima, porque os empréstimos compulsórios podem ter fatos geradores próprios de impostos. b) O empréstimo compulsório instituído pelo Estado de Sergipe, cumpriu com todos os requisitos constitucionais para a sua exigência. c) Trata-se de uma exigência inconstitucional, porque os empréstimos compulsórios são de competência privativa da União Federal. d) Deve ser declarado inconstitucional, porque a Constituição determina que o fato gerador do empréstimo compulsório é o investimento público de caráter urgente e relevante interesse nacional. 5.(Abril/ 2007- OAB – MG) - Quanto aos Impostos, é CORRETO afirmar: A) O Município pode tributar as transferências imobiliárias a título oneroso, como a compra e venda de imóveis. B) O IPVA é um imposto de competência da União Federal. C) O Imposto sobre a propriedade territorial rural (ITR) é um imposto de competência municipal. D) O serviço de comunicação, ainda que prestado fora do âmbito do Município, é tributado pelo Imposto sobre serviços de qualquer natureza. 6 - (Agosto/ 2009- OAB – MG) Em relação à competência tributária, é CORRETO afirmar: a) Ao ente da Federação ao qual se atribua participação na receita tributária de outro ente federado é assegurada competência tributária supletiva, podendo dispor sobre o tributo cuja receita é partilhada, em caso de omissão legislativa. b) Ao Município que optar por fiscalizar e cobrar o ITR (Imposto sobre Propriedade Territorial Rural) se transfere, na forma da lei, a competência tributária em relação a tal imposto. c) Ao Estado em que se localizar o bem imóvel transmitido por ato “causa mortis” se assegura competência para instituir o ITCD (Imposto sobre Transmissão Causa Mortis e Doação), ainda que o falecido possuísse domicílio em outro Estado da Federação. d) A competência tributária para instituir o Imposto sobre Grandes Fortunas, prevista no texto original da Constituição Federal, foi revogada por Emenda Constitucional. 7 .(Abril/ 2009- OAB – MG) Aos Estados se reconhece competência tributária para instituir: a) imposto sobre prestação de serviços de qualquer natureza, caso o Município se omita no exercício de sua competência. b) imposto sobre prestação de serviços de transporte de carga, no âmbito intermunicipal e interestadual. c) contribuição de iluminação pública. d) contribuição previdenciária, cobrada de pessoas jurídicas estabelecidas em seu território, para o custeio do regime previdenciário dos servidores públicos estaduais. 8 (Dezembro/ 2008- OAB – MG) Quanto à competência tributária da União Federal, é CORRETA a seguinte afirmação: a) O imposto sobre grandes fortunas somente pode ser instituído após a celebração de tratado internacional que impeça a bi-tributação.

16

b) Cabe à União instituir imposto sobre operações de câmbio. c) O imposto sobre a propriedade territorial rural pode ter a competência para sua instituição delegada aos Municípios que façam esta opção, na forma da lei, desde que não haja redução do imposto ou qualquer outra forma de renúncia fiscal. d) A União não pode instituir contribuição de melhoria, mas apenas as chamadas contribuições especiais (contribuições sociais, de intervenção no domínio econômico e de interesse de categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas). 9. (2007 – CESP/UnB) Do conceito de competência residual deduz-se que A) a União não pode criar impostos cumulativos. B) os Estados não podem criar taxas que tenham base de cálculo idêntica à dos impostos. C) os Estados só podem criar impostos que não tenham fato gerador ou base de cálculo idênticos aos dos impostos previstos na Constituição. D) a União não pode criar empréstimos compulsórios que tenham base de cálculo idêntica à dos impostos previstos na Constituição. 10 - (Agosto/ 2009- OAB – MG) - Leia o texto que se segue. Em seguida, assinale a alternativa que contém as palavras que completam o texto, tornando-o CORRETO. O _________________, imposto de competência _____________, é exceção ao princípio da ________________________, mas não é exceção ao princípio da _________________. a) Imposto sobre Produtos Industrializados / federal / noventena / anterioridade. b) Imposto de Renda / federal / noventena / anterioridade. c) ICMS / estadual / noventena / irretroatividade. d) IPTU / municipal / anterioridade / noventena. 11 - .(Abril/ 2009- OAB – MG) O princípio da irretroatividade, em matéria tributária: a) impede a concessão de remissão ou anistia pelos Estados ou pelos Municípios. b) impede a aplicação de normas mais benéficas ao sujeito passivo, nos casos de haver edição de lei que comine penalidade menos gravosa. c) implica na postergação da vigência da lei tributária para o exercício seguinte ao de sua publicação. d) aplica-se às hipóteses de instituição de contribuição de intervenção no domínio econômico. 12 - (Agosto/ 2008- OAB – MG) Quanto ao princípio da igualdade é CORRETO afirmar: a) O princípio da igualdade exige que todos os contribuintes sejam tributados de forma igual, devendo-se aplicar uma única alíquota para todas as faixas de rendimentos. b) A tributação diferenciada em virtude do valor do faturamento, prevista na Lei Complementar n. 123/2006, que institui o Simples Nacional, fere o princípio da igualdade. c) A sistemática relativa às alíquotas progressivas, aplicada ao Imposto de Renda das Pessoas Físicas, fere o princípio da igualdade. d) A Constituição da República proíbe que sejam operadas distinções em razão da ocupação profissional ou função exercida. 13. (Abril/ 2007- OAB – MG) Assinale a alternativa CORRETA: A) De acordo com o princípio da legalidade, para que um imposto municipal seja exigido é suficiente que ele esteja arrolado na Constituição da República, como de competência do Município. B) O Imposto de Renda não obedece à anterioridade de 90 dias; sendo proibida, contudo, a sua instituição ou majoração no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou. C) O princípio da progressividade determina que, quanto maior a essencialidade do produto, menor a tributação. D) O Imposto de Importação obedece ao princípio da anterioridade. 14 - (Dezembro/ 2008- OAB – MG) Há imunidade tributária na hipótese de: a) vedação constitucional à incidência de contribuição social sobre aposentadoria e pensão concedidas pelo regime geral de previdência social. b) vedação constitucional à incidência de taxas e contribuições sociais sobre patrimônio, renda ou serviços das instituições de educação, sem fins lucrativos, atendidos os requisitos da lei.

17

c) não incidência sobre grandes imóveis rurais produtivos, definidos em lei, do Imposto territorial rural d) vedação legal à incidência do Imposto de Renda sobre os proventos de aposentadoria de servidores públicos portadores de doenças graves. 15 - (Agosto/ 2008- OAB – MG)Sobre a imunidade das instituições de educação prevista no artigo 150, VI, c, da Constituição da República, é CORRETO afirmar que: a) O único requisito imposto pela Constituição Federal, para o gozo da imunidade em questão, refere-se à ausência de finalidade lucrativa. b) As entidades de educação poderão remeter parcelas das suas rendas para o exterior, sem, contudo, descumprir os requisitos relativos ao exercício da imunidade. c) O valor, correspondente às receitas obtidas pelas entidades de educação, poderá ser distribuído entre os sócios, desde que essa quantia não prejudique a prestação dos serviços executados pela entidade. d) Os requisitos relativos à imunidade tributária devem estar previstos em lei complementar, tendo em vista o disposto no art. 146, II, da Constituição Federal. 16 -.(Abril/ 2009- OAB – MG) Relativamente à obrigação tributária principal, nos termos do Código Tributário Nacional, é CORRETO afirmar que: a) aplica-se o benefício de ordem, salvo disposição em contrário, nos casos de solidariedade. b) ocorre sua extinção, em virtude da decretação da falência do contribuinte. c) as convenções particulares, salvo disposição em contrário, não podem ser opostas à Fazenda Pública, para modificar a sujeição passiva. d) não existe solidariedade passiva no seu cumprimento. 17. (Agosto 2006 - GO) Pessoa física, em determinado exercício, deixou de apresentar à Secretaria da Receita Federal a declaração de imposto de renda. Contudo, no ano calendário a que se referia a declaração, esse contribuinte não auferira receita superior ao limite da isenção, de modo que não havia imposto devido. Nesta hipótese, a autoridade administrativa: A) Pode cobrar multa pela não entrega da declaração, porque a obrigação acessória independe da obrigação principal. B) Não pode cobrar multa pela não entrega da declaração, porque a obrigação acessória não subsiste se não há obrigação principal. C) Não pode cobrar multa pela não entrega da declaração, porque não é possível cobrar penalidade pelo descumprimento de obrigação acessória. D) Só poderia cobrar multa pela não entrega da declaração, se o contribuinte tivesse auferido renda superior ao limite de isenção. 18- (Agosto/ 2008- OAB – MG) Com relação à responsabilidade tributária, nos termos do CTN, é CORRETO afirmar: a) A pessoa jurídica resultante de fusão, não se tornará responsável pelos tributos devidos pelas pessoas jurídicas de direito privado fusionadas, caso tal circunstância esteja prevista em instrumento particular, registrado em Cartório. b) O espólio responde pelos tributos devidos pelo inventariante até a data da partilha. c) Os sócios, via de regra, respondem na proporção de sua participação pelas dívidas tributárias da sociedade, da qual fazem parte. d) O adquirente de bens imóveis é pessoalmente responsável pelos tributos relativos a impostos, cujo fato gerador seja a propriedade imobiliária, salvo quando conste do título a prova de sua quitação. 19 - (Dezembro/ 2008- OAB – MG) O Código Tributário Nacional prevê a denúncia espontânea, a respeito da qual é CORRETO afirmar que: a) somente os tributos objeto de lançamento por arbitramento podem ser beneficiados pela denúncia espontânea. b) ela somente se aplica a impostos, não alcançando as demais espécies tributárias. c) sua aplicação afasta a cobrança dos juros de mora e multas tributárias.

18

d) ela não se aplica aos tributos sujeitos a lançamento por homologação regularmente declarados, mas pagos a destempo, nos termos da jurisprudência do Superior Tribunal de Justiça. 20 - (Agosto/ 2009- OAB – MG) Segundo o Código Tributário Nacional, é CORRETO afirmar: a) O lançamento por declaração ocorre quando a lei atribui ao sujeito passivo o dever de declarar a ocorrência do fato gerador do tributo, apurar e pagar o valor devido, sem o prévio exame da autoridade administrativa. b) O lançamento por declaração permite a retificação da declaração pelo próprio declarante, ainda que essa retificação vise a reduzir ou a excluir o tributo, sendo necessário, porém, que se comprove o erro em que ela se fundamenta, e desde que tal retificação se faça antes da notificação do lançamento. c) O prazo decadencial para realização do lançamento por declaração é contado a partir da data da ocorrência do fato gerador, ao contrário do lançamento de ofício, cujo prazo se inicia no primeiro dia do exercício seguinte àquele em que poderia ser realizado o lançamento. d) O lançamento por declaração será efetuado quando não mereçam fé as declarações ou esclarecimentos prestados pelo sujeito passivo ou por terceiro legalmente obrigado, assegurando-se, porém, a avaliação contraditória, administrativa ou judicial. 21 - (Abril/ 2009- OAB – MG) Segundo o Código Tributário Nacional, as hipóteses de suspensão da exigibilidade do crédito tributário: a) importam também na dispensa do cumprimento das obrigações acessórias. b) não se aplicam aos tributos objeto de lançamento por declaração. c) devem ser estabelecidas em lei. d) interpretam-se de maneira mais benéfica ao sujeito passivo, em caso de dúvida. 22.(1º Exame 2006 – CESP/UnB) A respeito de suspensão, extinção e exclusão do crédito tributário, assinale a opção correta. A) Será extinto o crédito tributário de contribuinte que promover o depósito integral do montante exigido pela fazenda pública, tanto administrativa quanto judicialmente. B) A isenção e a anistia, causas suspensivas do crédito tributário, pressupõem a existência de lançamento do respectivo tributo. C) Se determinado contribuinte, pretendendo compensar créditos tributários, impetrar mandado de segurança, com pedido de provimento jurisdicional liminar, o juízo competente poderá declarar o direito à compensação tributária, mas, ao deferir a medida liminar, estará impedido de conceder a efetiva compensação dos créditos. D) Constituem hipóteses de extinção do crédito tributário as decisões administrativas irreformáveis, favoráveis ou contrárias ao contribuinte, proferidas em sede de processo administrativo fiscal. 23 - (Agosto/ 2009- OAB – MG) Em caso de pagamento indevido de tributo, é CORRETO afirmar: a) O sujeito passivo deverá comprovar a existência do erro que fundamente o pagamento indevido. b) Somente ao contribuinte se atribui legitimidade para a repetição de indébito, de modo que, se o pagamento houver sido feito por responsável tributário, somente se admitirá a repetição se este responsável autorizar o contribuinte a promover a ação. c) As taxas decorrentes da efetiva prestação de serviço público não podem ser objeto de repetição de indébito. d) A cobrança ou o pagamento espontâneo de tributo indevido geram direito à restituição do tributo, ainda que não tenha havido prévio protesto. 24 - (Agosto/ 2009- OAB – MG) Em relação às atividades de fiscalização tributária, segundo o Código Tributário Nacional, é CORRETO afirmar: a) Os inventariantes são obrigados, mediante intimação escrita, a prestar à autoridade administrativa as informações de que disponham com relação aos bens do espólio. b) O intercâmbio de informação fiscal sigilosa, no âmbito da Administração Pública, somente será admitido se precedido de autorização judicial. c) Os poderes da fiscalização tributária, que devem ser previstos na legislação tributária, não se estendem às entidades imunes.

19

d) Em razão da garantia de sigilo fiscal, é vedada a divulgação de informações sobre inscrições na Dívida Ativa da Fazenda Pública. 25 - (Abril/ 2009- OAB – MG) Decretou-se, em fevereiro de 2009, a falência de determinada empresa. Segundo o Código Tributário Nacional, os créditos tributários devidos pela empresa falida: a) estão sujeitos ao concurso de credores, no caso de cobrança judicial. b) não estão sujeitos ao concurso de credores, desde que os respectivos lançamentos tenham ocorrido antes da decretação da falência. c) têm a exigibilidade suspensa até a elaboração do quadro-geral de credores. d) não preferem aos créditos extraconcursais, nem aos créditos com garantia real, no limite do valor do bem gravado. 26- (Agosto/ 2009- OAB – MG)Assinale a afirmação CORRETA: a) A omissão de quaisquer dos requisitos previstos no Código Tributário Nacional, em relação ao termo de inscrição em dívida ativa, é causa de nulidade insanável do referido termo. b) Nos casos de tributos objeto de lançamento por homologação, não é necessária a prévia inscrição do crédito tributário em dívida ativa, podendo ser proposta a ação de execução fiscal com base na declaração prestada pelo próprio sujeito passivo. c) A dívida ativa da Fazenda Pública compreende a dívida tributária e a dívida não-tributária, abrangendo ainda a atualização monetária, juros, multa de mora e demais encargos previstos em lei. d) A presunção de liquidez e certeza da dívida ativa regularmente inscrita é relativa e pode ser ilidida apenas por prova documental inequívoca, a cargo do executado ou de terceiro. GABARITO QUESTÃO 01 - A QUESTÃO 11 – D QUESTÃO 21 – C QUESTÃO 02 –B QUESTÃO 12 – D QUESTÃO 22 – C QUESTÃO 03 –C QUESTÃO 13 – B QUESTÃO 23 – D QUESTÃO 04 –C QUESTÃO 14 – A QUESTÃO 24 – A QUESTÃO 05 –A QUESTÃO 15 – D QUESTÃO 25 – D QUESTÃO 06 –C QUESTÃO 16 – C QUESTÃO 26 – C QUESTÃO 07 –B QUESTÃO 17 – A QUESTÃO 08 –B QUESTÃO 18 – D QUESTÃO 09 –A QUESTÃO 19 – D QUESTÃO 10 - B QUESTÃO 20 – B

EXAME OAB – MINAS GERAIS

PROVA TIPO 01

20

21

22

- PROVA TIPOO 01

23

24

25

EXAME DE DEZEMBRO 2008 - Tipo de prova 01

26

27

GABARITO ELABORADO PELA PROFESSORA 55 - B 56 – C 57 - A 58 - D 59 - C 60 - A 61 - D 62 - D EXAME DE ABRIL 2007 - Tipo de prova 01

57 - Assinale a alternativa CORRETA: a) De acordo com o princípio da legalidade, para que um imposto municipal seja exigido é suficiente que ele esteja arrolado na Constituição da República, como de competência do Município. b) O Imposto de Renda não obedece à anterioridade de 90 dias; sendo proibida, contudo, a sua instituição ou majoração no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou. c) O princípio da progressividade determina que, quanto maior a essencialidade do produto, menor a tributação. d) O Imposto de Importação obedece ao princípio da anterioridade. 58 - Assinale a opção CORRETA: a) As alíquotas do imposto de renda podem ser aumentadas por Portaria do Ministro da Fazenda.b) As alíquotas do Imposto de Importação só podem ser aumentas por lei, tendo em vista o princípio da legalidade.

28

c) As alterações relativas ao aumento das alíquotas do Imposto sobre Produtos Industrializados (IPI) e do Imposto sobre Operações de crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF) só são válidas se concretizadas por lei ordinária. d) Uma medida provisória que aumente a alíquota do Imposto Territorial Rural, somente produzirá efeitos, para o exercício seguinte, caso seja convertida em lei até último dia do exercício financeiro anterior ao da alteração do tributo. 59 - Quanto às imunidades, isenções ou não incidência, é CORRETO afirmar: a) A não incidência constitucional refere-se à imunidade. b) A ausência de lei específica tributando aquele fato é hipótese de isenção. c) A isenção é uma decisão de não tributação por parte da Constituição Federal. d) No caso de isenção o ente não tem competência tributária. 60 - Não se presume fraudulenta a alienação de bens, por sujeito passivo em débito para com a Fazenda: a) por crédito tributário regularmente inscrito como dívida ativa, após o ajuizamento da execução. b) se o sujeito passivo requerer alvará judicial para a venda de seus bens. c) no caso de terem sido reservados bens ou rendas, pelo sujeito passivo, suficiente ao total pagamento da dívida em fase de execução. d) se o sujeito passivo apresentar prova inequívoca de que não houve, de sua parte, dolo na alienação. 61 - Considerando-se as normas gerais de Direito Tributário, é CORRETO afirmar que: a) Por representar um benefício para o contribuinte, o parcelamento pode ser concedido por ato discricionário da autoridade administrativa. b) Se o contribuinte impugnar o auto de infração administrativamente, o Fisco poderá exigir o crédito tributário, por meio do ajuizamento da execução fiscal, ainda que o recurso administrativo não tenha sido julgado. c) A transação suspende a exigibilidade do crédito tributário. d) O parcelamento suspende a exigibilidade do crédito tributário. 62 - Uma pessoa jurídica que não se encontre regularmente constituída, configurando apenas uma unidade econômica, devidamente organizada do ponto de vista operacional, mas sem qualquer registro na Junta Comercial ou na Secretaria da Receita Federal: a) não está obrigada ao pagamento de imposto, visto que não pode ser fiscalizada. b) está fora da área de incidência tributária. c) está beneficiada pela isenção. d) possui capacidade tributária passiva. 63 - Determinada construtora sediada em São Paulo foi contratada por uma Imobiliária, com sede no Rio de Janeiro, para executar uma obra em Belo Horizonte, relativa à construção de um shopping center. A competência para cobrar o ISS é: a) do Município de São Paulo, local do estabelecimento prestador. b) do Município de Belo Horizonte, local em que o serviço foi prestado. c) do Município do Rio de Janeiro, local do estabelecimento tomador. d) nenhuma das alternativas está correta. 64 - Quanto aos impostos, é CORRETO afirmar:

29

a) O Município pode tributar as transferências imobiliárias a título oneroso, como a compra e venda de imóveis. b) O IPVA é um imposto de competência da União Federal. c) O Imposto sobre a propriedade territorial rural (ITR) é um imposto de competência municipal. d) O serviço de comunicação, ainda que prestado fora do âmbito do Município, é tributado pelo Imposto sobre serviços de qualquer natureza.

64 A

- Tipo de prova 01

30

31

32

59 C 60 B 61 C 62 D 63 A 64 D 65 A 66 B

33

EXAME DE DEZEMBRO DE 2007 – Tipo de prova 01

34

35

EXAME DE DEZEMBRO DE 2006 – Tipo de prova 01 75 - Considerada a Constituição Federal de 1988, é CORRETO afirmar: a) que as alíquotas do imposto sobre a propriedade territorial rural (ITR) não poderão ser alteradas por meio de medida provisória. b) que a contribuição de melhoria poderá ser cobrada no mesmo exercício financeiro em que haja sido instituída, observado apenas o prazo de noventa dias contado da data em que haja sido publicada a lei que a instituiu. c) que a concessão e a revogação de isenções, no que concerne ao imposto sobre serviços de qualquer natureza (ISSQN), ficam condicionadas ao que dispuser a lei complementar nacional. d) que a não-cumulatividade é o mecanismo utilizado para se aplicar o princípio da seletividade, em relação ao imposto sobre a circulação de mercadorias e prestação de serviços de transporte interestadual e municipal e de comunicações (ICMS). 76 - A competência tributária dos Estados NÃO ABRANGE, nos termos da Constituição Federal de 1988: a) a instituição de contribuição, a ser exigida dos seus servidores, para o custeio, em benefícios destes mesmos servidores, do regime previdenciário de caráter contributivo e solidário próprio de tais servidores. b) a instituição de imposto sobre a prestação de serviço de transporte realizado estritamente no âmbito municipal. c) a instituição do imposto sobre a doação de bens, incluídas as doações em dinheiro e doações de bens móveis, competindo tal instituição ao Estado em que seja domiciliado o doador. d) a instituição de taxa, cujo fato gerador seja a utilização potencial de serviço público específico e divisível, posto pelo Estado à disposição do contribuinte. 77 - Tendo em vista as disposições relativas às imunidades tributárias, contidas na Constituição Federal de 1988, é CORRETO afirmar: a) que a incorporação, em realização de capital, de bem imóvel ao patrimônio de pessoa jurídica que exerce atividade industrial, sujeita-se ao campo de incidência do imposto municipal sobre transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis (ITBI).

36

b) que a exportação de produtos semi-elaborados, definidos em lei complementar, sujeita-se ao imposto sobre a circulação de mercadorias e prestação de serviços de transporte interestadual e municipal e de comunicações (ICMS). c) que a pequena gleba rural, definida em lei, não se sujeita ao imposto sobre a propriedade territorial rural (ITR), desde que explorada pelo seu proprietário, que não pode possuir outro imóvel. d) que os proventos de aposentadoria da pessoa com mais de 65 (sessenta e cinco) anos, nos termos da lei, não se submete à incidência do imposto de renda (IR). 78 - Em relação ao imposto, considerando o que dispõem a Constituição Federal de 1988 e o Código Tributário Nacional, é CORRETO afirmar: a) ser ele uma espécie de tributo, cuja obrigação tem por fato gerador situação independente de qualquer atividade estatal específica, relativa ao contribuinte. b) ser ele uma espécie de tributo, cuja receita, como regra geral, deve ser vinculada a órgão, fundo ou despesa. c) ser ele uma espécie tributária, cuja finalidade é fixada diretamente na Constituição Federal, se destinando, precipuamente, a custear as despesas do Poder Público com a prestação de servios públicos não específicos e indivisíveis. d) não ser ele uma espécie tributária, porque a competência para sua instituição é comum entre União, Estados, Distrito Federal e Municípios. 79 - Determinada lei municipal, dispondo sobre o imposto sobre propriedade predial e territorial urbana (IPTU), concedeu isenção do referido imposto aos imóveis em que estejam instalados “asilos

e creches”. Segundo o que dispõem a Constituição Federal e o Código Tributário Nacional, essa norma municipal: a) deve ser interpretada literalmente. b) aplica-se a fatos pretéritos, porque mais benéfica ao contribuinte. c) deve ser aplicada da maneira mais favorável ao contribuinte. d) é inválida, porque isenções em relação ao IPTU somente podem ser previstas em lei complementar nacional. 80 - Em 2005, Ismália não apresentou à Receita Federal a “declaração de isento”, exigida de todos aqueles inscritos no Cadastro de Pessoas Físicas (CPF), cuja renda anual não ultrapassa a faixa de isenção do Imposto de Renda. Supondo que o descumprimento de tal obrigação fosse apenada, pela lei federal, com multa no valor de R$ 150,00, é CORRETO afirmar que a União Federal: a) ao exigir de Ismália o pagamento daquele valor estaria exigindo o cumprimento de obrigação tributária acessória. b) ao exigir de Ismália o pagamento daquele valor estaria exigindo o cumprimento de obrigação tributária principal. c) não poderia exigir o pagamento daquele valor de Ismália, mas apenas da fonte pagadora. d) estaria aplicando a chamada norma geral antielisão, cujo objetivo é desconsiderar atos praticados com a finalidade de dissimular a ocorrência do fato gerador. 81 - Em 2005, Leon comprou de Liv apartamento localizado no Município de Betim. Em relação a eventuais créditos tributários decorrentes do imposto predial e territorial urbano (IPTU) e da taxa pela prestação de serviço específico e divisível referente àquele imóvel (taxa de coleta de resíduos sólidos), é CORRETO afirmar: a) que Leon, o adquirente, se tornará, em qualquer hipótese, devedor solidário por aqueles eventuais tributos. b) que Leon, o adquirente, não estará obrigado, em nenhuma hipótese, ao pagamento daqueles tributos.

37

c) que Liv, o vendedor, estará, em qualquer hipótese, obrigado ao pagamento da taxa, mas não ao do IPTU. d) que apenas Liv estará obrigado ao pagamento daqueles tributos, se da escritura pública de compra e venda constar a prova de sua quitação. 82 - Em 06 de novembro de 2006, segunda-feira, foi realizada penhora de bens, conforme mandado de penhora extraído dos autos de execução fiscal ajuizada pela Fazenda Municipal contra José. Nessa mesma data, José, o devedor, foi intimado da penhora, sendo advertido de que poderia apresentar, se quisesse, embargos do devedor, no prazo legal. Em 16 de novembro de 2006, quinta-feira, juntou-se aos autos da execução fiscal o referido mandado de penhora. É CORRETO afirmar, então, que o prazo final para ajuizamento de eventuais embargos do devedor é: a) 16 de dezembro de 2006, sábado, prorrogado até 18 de dezembro, segunda-feira. b) 06 de dezembro de 2006, quarta-feira. c) 26 de novembro de 2006, domingo, prorrogado até 27 de novembro, segunda-feira. d) 16 de novembro de 2006, quinta-feira.

EXAME DE AGOSTO DE 2006 01 - Sobre a competência tributária na Constituição de 1988, assinale a alternativa correta: a) as taxas podem ser cobradas em virtude do exercício efetivo ou potencial do poder de polícia. b) o empréstimo compulsório de guerra pode ser instituído por medida provisória. c) o Distrito Federal pode instituir todos os impostos municipais. d) exceção feita à contribuição de melhoria, as demais contribuições podem ser instituídas unicamente pela União. 02 - Sobre os princípios constitucionais tributários, assinale a alternativa incorreta: a) o princípio da irretroatividade veda a aplicação, em qualquer caso, da lei nova mais favorável ao contribuinte em matéria de sanções tributárias. b) os impostos aduaneiros, o IPI e o IOF, quanto à variação de suas alíquotas, constituem exceções ao princípio da legalidade. c) a lei que majora o imposto de renda, para vigorar em um ano, pode ser publicada até 31 de dezembro do ano anterior. d) o princípio do não confisco rege todas as espécies tributárias. 03 - Sobre as imunidades tributárias, assinale a alternativa correta: a) as contribuições sociais e de intervenção no domínio econômico podem incidir sobre as receitas decorrentes de exportação. b) os entes políticos podem cobrar taxas uns dos outros, em razão dos serviços públicos específicos e divisíveis que mutuamente se prestem.

38

c) a imunidade dos livros veda a incidência de imposto de renda sobre os lucros da editora que os comercializa. d) o ITBI não incide sobre a integralização com imóveis do capital de pessoa jurídica, qualquer que seja o objeto social desta. 04 - Sobre os impostos previstos na Constituição, assinale a alternativa incorreta: a) o IPVA poderá ter alíquotas diferenciadas em função do tipo e da utilização dos veículos automotores. b) o Município pode optar por arrecadar o ITR, ficando autorizado a conceder unicamente isenções destinadas a incentivar a produção rural. c) a progressividade extrafiscal é obrigatória para o ITR e facultativa para o IPTU. d) a seletividade é obrigatória para o IPI e facultativa para o ICMS. 05 - Sobre a sujeição passiva tributária, assinale a alternativa correta: a) o Município não pode mover execução fiscal contra o proprietário do imóvel, se o locatário for indicado no contrato de aluguel como responsável pelo pagamento do IPTU. b) a pessoa que adquire fundo de comércio e continua na respectiva exploração responde apenas pelos tributos correspondentes aos fatos geradores ocorridos após a aquisição. c) a sociedade incorporadora só responde pelos tributos devidos pela incorporada que já estejam lançados na data da incorporação. d) o sócio-diretor de pessoa jurídica de direito privado não responde pessoalmente pelos impostos devidos por esta em caso de simples inadimplemento, sem descumprimento de qualquer obrigação acessória. 06 - Sobre os prazos de que dispõem o Fisco e o contribuinte, assinale a alternativa correta: a) o lançamento de ofício supletivo do lançamento por homologação deve ser feito em 5 anos, contados do primeiro dia do exercício seguinte ao da ocorrência do fato gerador, exceto em caso de dolo, fraude ou simulação. b) o lançamento anulado por vício formal pode ser refeito em 5 anos a contar da data em que se tornar definitiva a decisão que o fulminou. c) um tributo sujeito a lançamento por homologação cujo fato gerador ocorreu em janeiro de 2000, e que foi pago em duplicidade no mês seguinte, sem que o pagamento tenha sido homologado pelo Fisco, ainda pode ser objeto de ação de repetição do indébito. d) o contribuinte tem 5 anos, contados da decisão administrativa final que rejeitou o seu pedido de repetição do indébito, para propor a competente ação judicial. 07 - Sobre as garantias, privilégios e preferências do crédito tributário, assinale a alternativa incorreta: a) presume-se fraudulenta a alienação ou oneração de bens ou rendas por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente lançado, a menos que tenham sido reservados bens ou rendas suficientes para o total pagamento da dívida. b) na falência, o crédito tributário não prefere, entre outros, àqueles com garantia real, no limite do valor do bem gravado. c) a cobrança judicial do crédito tributário não se sujeita a habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento. d) nos termos do CTN, a exigência de certidão com efeitos negativos para a participação em licitações limita-se à Fazenda Pública que promove o certame e aos tributos incidentes sobre a atividade a ser licitada. 08 - Sobre o processo tributário, assinale a alternativa correta: a) a ação anulatória de débito fiscal só é conhecida se precedida de depósito do montante integral da quantia em discussão. b) é de 10 dias a contar do depósito, da juntada da prova da fiança bancária ou da intimação da penhora o prazo para a oposição de embargos à execução fiscal. c) a repetição do indébito pode ser pleiteada em sede de mandado de segurança. d) o mandado de segurança é ação adequada para a declaração do direito à compensação tributária.

39

EXAME DE ABRIL DE 2006 09. Quanto ao lançamento é CORRETO afirmar: a) O Imposto de Renda é um tributo sujeito ao lançamento por declaração. b) Tem por objetivo verificar a ocorrência do fato gerador, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e propor a aplicação da penalidade cabível. c) São espécies de lançamento: a) de ofício; b) por declaração; c) por homologação; d) execução fiscal. d) No caso de lançamento de ofício, o contribuinte calcula o montante do tributo devido e efetua o pagamento, independente de notificação da administração pública nesse sentido. 10. Quanto à certidão negativa de débito ou positiva com efeito de negativa é CORRETO afirmar: a) Trata-se de um documento imprestável à comprovação da regularidade fiscal e tributária do contribuinte. b) Se foi efetivada a penhora regular no curso do processo de execução, a administração tributária não pode negar a sua concessão. c) Mesmo que o crédito tributário esteja extinto definitivamente, a administração tributária pode negar a sua concessão. d) Não tem previsão legal a exigência de certidão negativa de débito para se conceder a recuperação judicial, o que a torna ilegal e abusiva. 11. Quanto às garantias, privilégios e preferências do crédito tributário é CORRETO afirmar: a) Se o sujeito passivo em débito para com a Fazenda Pública vende seus bens depois que a dívida foi inscrita em dívida ativa, presume-se que essa venda é fraudulenta, mesmo que ele tenha reservado bens suficientes para a garantia do débito. b) Se for decretada a falência do sujeito passivo, a Fazenda Pública tem que habilitar os créditos tributários no processo de falência, sendo extintas as execuções fiscais porventura ajuizadas antes da decretação da falência. c) Se um determinado bem do sujeito passivo em débito com a Fazenda Pública, que não teve a sua falência decretada, está gravado com cláusula de impenhorabilidade, este gravame deve prevalecer, não podendo o bem ser penhorado em uma execução fiscal. d) Nos termos da legislação tributária em vigor, o juiz poderá determinar a indisponibilidade dos bens e direitos do devedor tributário, caso ele tenha sido citado no processo de execução fiscal, mas não tenha pagado o débito e não tenham sido encontrados bens penhoráveis. 12. Tendo em vista a necessidade de investimento público de caráter urgente e de relevante interesse nacional, a União Federal, mediante decreto do Presidente da República, em 06 de junho de 2000, criou empréstimo compulsório, cujo fato gerador era importação de mercadoria, sendo, a base de cálculo, o valor da mercadoria importada, e, a alíquota 10%. Quanto a esse empréstimo compulsório é CORRETO afirmar que: a) É legítimo, porque os empréstimos compulsórios podem ter fatos geradores próprios de impostos ou taxas, sendo o investimento público a razão da instituição do tributo. b) É legítimo, porque cumpriu com todos os requisitos constitucionais para a sua exigência. c) É ilegítimo, porque os empréstimos compulsórios só podem ser instituídos por lei complementar. d) É legítimo, porque o fato gerador dos empréstimos compulsórios pode ser próprio de imposto, como ocorreu no caso em tela. 13. Quanto aos princípios constitucionais tributários é CORRETO afirmar que: a) De acordo com o princípio da capacidade contributiva o legislador ordinário, ao instituir impostos, deve dar preferência, sempre que possível, à instituição de impostos pessoais, que deverão ser graduados segundo a capacidade econômica do contribuinte. b) De acordo com o princípio da seletividade, na medida em que a essencialidade do produto aumenta, também deve aumentar a carga tributária incidente sobre a sua venda. c) O princípio da igualdade não autoriza, em nenhuma hipótese, tratamento tributário diferenciado para os contribuintes.

40

d) As alíquotas do Imposto sobre a Propriedade Territorial Rural (ITR) podem ser alteradas por ato do Poder Executivo, não devendo aguardar o próximo exercício financeiro, em virtude de seu caráter extrafiscal. 14. O Governador do Estado de Minas Gerais ampliou a base de cálculo do Imposto, sobre a Propriedade de Veículo Automotor (IPVA) com relação ao exercício financeiro de 2005, através de decreto publicado no Minas Gerais, em 01/12/2004. A cobrança do IPVA aumentado se iniciaria em 01/01/2005. Quanto ao referido aumento: a) é constitucional, porque aquele imposto já estava instituído em lei municipal. b) é válido, porque respeitou o princípio constitucional da anterioridade. c) é inconstitucional, porque não respeitou o princípio constitucional da legalidade. d) não pode ser cobrado antes de decorridos 90 dias da data da publicação do decreto. EXAME DE DEZEMBRO DE 2005 15 . A respeito do princípio da legalidade, em matéria tributária, tal como disciplinado em nosso sistema jurídico, é CORRETO dizer a) que ele não se aplica ao Imposto sobre Produtos Industrializados (IPI), tributo que pode ser instituído ou aumentado por ato do Poder Executivo. b) que ele não impede o emprego da medida provisória para a instituição ou majoração de impostos de competência federal, desde que não se trate de matéria reservada à lei complementar. c) que ele não se aplica à instituição de empréstimos compulsórios. d) que ele não se aplica às hipóteses de extinção ou redução do tributo, mas apenas aos casos de sua criação ou aumento. 16 . Entende-se como competência residual, nos termos da Constituição Federal de 1988: a) A competência da União Federal para instituir impostos extraordinários, na iminência ou no caso de guerra externa. b) A competência dos Estados e do Distrito Federal para disciplinar seus impostos, caso não editada a lei complementar que defina os fatos geradores, as bases de cálculo e os contribuintes dos impostos discriminados na Constituição. c) A competência da União Federal para instituir, por lei complementar, imposto não previsto na sua competência, desde que ele seja não-cumulativo e não tenha como fato gerador ou base de cálculo próprios dos impostos discriminados na Constituição. d) A competência da União Federal para instituir impostos estaduais, nos Territórios. 17 . A Lei nº 9.393, de 19 de dezembro de 1996, em seu art. 6º, assim dispõe: “O contribuinte ou o seu sucessor comunicará ao órgão local da Secretaria da Receita Federal (SRF), por meio do Documento de Informação e Atualização Cadastral do ITR – DIAC, as informações cadastrais correspondentes a cada imóvel, bem como qualquer alteração ocorrida, na forma estabelecida pela Secretaria da Receita Federal”. Esta norma é exemplo de: a) obrigação tributária principal. b) norma complementar. c) obrigação tributária acessória. d) lançamento por homologação. 18 . Respectivamente, são causas de extinção do crédito tributário e de suspensão de sua exigibilidade, segundo o Código Tributário Nacional: a) a decisão judicial passada em julgado e a antecipação de tutela. b) o parcelamento e a moratória. c) o depósito do seu montante integral e a conversão deste montante em renda.

41

d) a prescrição e a remissão. EXAME DE AGOSTO DE 2005 19. Consoante o Código Tributário Nacional, são normas complementares das leis, dos tratados e das convenções internacionais e dos decretos, EXCETO: a) os atos normativos expedidos pelas autoridades administrativas. b) as decisões dos órgãos singulares ou coletivos emanados pelo Poder Judiciário, a que a lei atribua eficácia normativa. c) as práticas reiteradamente observadas pelas autoridades administrativas. d) os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. 20. Consoante o Código Tributário Nacional é INCORRETO afirmar a respeito do pagamento como modalidade de extinção do crédito tributário: a) A imposição de penalidade não ilide o pagamento integral do crédito tributário. b) Quando a legislação tributária não dispuser a respeito, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo. c) Quando a legislação tributária não fixar o tempo do pagamento, o vencimento do crédito ocorrerá no primeiro dia útil subseqüente ao da data em que o sujeito passivo for notificado do lançamento. d) O crédito não integralmente pago no vencimento é acrescido de juros de mora seja qual for o motivo determinante da falta. 21. Consoante a Constituição Federal, a Lei Complementar é competente para disciplinar as seguintes matérias, EXCETO: a) dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios. b) estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência da União, por lei, estabelecer normas de igual objetivo. c) instituir empréstimos compulsórios para atender a despesas ordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência. d) regular a forma como, mediante deliberação dos Estados e do Distrito Federa, isenções, incentivos e benefícios fiscais serão concedidos e revogados, em matéria do Imposto Estadual ICMS. 22. Segundo o Código Tributário Nacional, é INCORRETO afirmar a respeito do fato gerador: a) Fato gerador da obrigação principal é a situação definida na legislação tributária como necessária e suficiente à sua concorrência. b) Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal. c) Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos tratando-se de situação de fato, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; d) Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos, tratando-se da situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos do direito aplicável. EXAME DE MARÇO DE 2005 23. A respeito da interpretação tributária, é CORRETO afirmar que a) na ausência de disposição expressa, a autoridade competente utilizará os princípios gerais de direito privado. b) do emprego da analogia pode resultar exigência de tributo não previsto em lei. c) interpreta-se extensivamente a legislação tributária que disponha sobre outorga de isenção. d) a definição legal do fato gerador é interpretada abstraindo-se dos efeitos dos fatos efetivamente ocorridos.

42