BBOOLLEETTIIMM AANNUUAALL DDEE … · Ramos de atividade ... Taxas de juro sobre novas operações...

57

B B O O L L E E T T I I M M A A N N U U A A L L D D E E E E C C O O N N O O M M I I A A 2 2 0 0 1 1 2 2 C C I I P P – – C C o o n n f f e e d d e e r r a a ç ç ã ã o o E E m m p p r r e e s s a a r r i i a a l l d d e e P P o o r r t t u u g g a a l l

Transcript of BBOOLLEETTIIMM AANNUUAALL DDEE … · Ramos de atividade ... Taxas de juro sobre novas operações...

BBOOLLEETTIIMM AANNUUAALL DDEE EECCOONNOOMMIIAA

22001122

CCIIPP –– CCoonnffeeddeerraaççããoo EEmmpprreessaarriiaall

ddee PPoorrttuuggaall

CIP – Confederação Empresarial de Portugal 2/57

ÍÍNNDDIICCEE DDEE AASSSSUUNNTTOOSS

1. Avaliação Global ......................................................................................... 6

2. Desempenho da economia portuguesa em 2012 ....................................... 10

2.1. Evolução do PIB em 2012 e comparação internacional ........................... 10

2.2. Ramos de atividade ................................................................................ 12

2.3. Comércio Internacional .......................................................................... 14

2.4. Investimento .......................................................................................... 21

2.5. Falências ................................................................................................ 24

2.6. Emprego e desemprego .......................................................................... 26

2.7. Preços .................................................................................................... 31

3. Principais determinantes conjunturais ...................................................... 33

3.1. Procura externa ...................................................................................... 33

3.2. Procura interna ...................................................................................... 35

3.3. Financiamento ........................................................................................ 36

3.4. Produtividade, custos laborais e competitividade-custo ......................... 40

3.5. Custos das matérias-primas .................................................................... 43

3.6. Custos da energia (combustíveis, gás e eletricidade) .............................. 46

4. Correção de desequilíbrios ........................................................................ 50

4.1. Desequilíbrio externo ............................................................................. 50

4.2. Desequilíbrio das contas públicas ........................................................... 53

CIP – Confederação Empresarial de Portugal 3/57

LLIISSTTAA DDEE FFIIGGUURRAASS

Figura 2.A: PIB, 2011 e 2012 (variação real homóloga e em cadeia, %) .................................. 10

Figura 2.B: PIB na UE (27), 2012 (variação real anual, %) ........................................................ 11

Figura 2.C: PIB per capita em paridades de poderes de compra, 2012 (UE 27=100) .............. 11

Figura 2.D: VAB por ramos e PIB, 2011 e 2012 (variação real anual, %) ................................. 12

Figura 2.E: Peso de cada ramo no VAB total em valor, 2011 e 2012 (%) ................................. 13

Figura 2.F: Produção e volume de negócios (total, mercado nacional e mercado externo) da indústria, 2011 e 2012 (variação anual, %; nominal no caso do volume de negócios) ........... 13

Figura 2.G: Exportações de bens e serviços, 2011 e 2012 (valor em m.e.; variação nominal e real e peso do PIB em %) .......................................................................................................... 14

Figura 2.H: Evolução intra-anual das exportações de bens e de serviços, 2011 e 2012 (variação real homóloga, %) ..................................................................................................... 15

Figura 2.I: Peso das exportações no PIB dentro da Zona do Euro, 2012 (%) ........................... 16

Figura 2.J: Contributos dos 20 principais mercados para o crescimento nominal de 5.8% das exportações de mercadorias em 2012 (pontos percentuais) .................................................. 17

Figura 2.K: Taxas de crescimento nominal das exportações portuguesas de mercadorias em 2012, total (mundo) e 20 principais mercados (%) .................................................................. 17

Figura 2.L: Taxas de crescimento nominal das exportações de mercadorias em 2012 por grupos de produtos (%) ............................................................................................................ 18

Figura 2.M: Contributos dos grupos de produtos para o crescimento nominal de 5.8% das exportações portuguesas de mercadorias em 2012 (pontos percentuais) ............................. 19

Figura 2.N: Evolução intra-anual das importações de bens e de serviços, 2011 e 2012 (variação real homóloga, %) ..................................................................................................... 20

Figura 2.O: Taxas de crescimento nominal das importações de mercadorias em 2012 por grupos de produtos (%) ............................................................................................................ 20

Figura 2.P: Contributos dos grupos de produtos para o crescimento nominal de 1.4% das importações de mercadorias em 2012 (pontos percentuais) .................................................. 21

Figura 2.Q: FBCF, 2011 e 2012 (valor em m.e.; variação nominal e real e peso do PIB em %) 22

Figura 2.R: Evolução intra-anual da FBCF, 2011 e 2012 (variação real homóloga, %)............. 22

Figura 2.S: Taxas de crescimento real da FBCF em 2011 por componentes (%) ..................... 23

Figura 2.T: Contributos das componentes para a variação real de -14.5% da FBCF em 2012 (pontos percentuais) ................................................................................................................ 23

Figura 2.U: Peso da FBCF no PIB dentro da Zona do Euro, 2012 (%) ....................................... 24

Figura 2.V: Ações de insolvência por atividade económica, 2011 e 2012 (valor absoluto e variação anual em %) ............................................................................................................... 25

CIP – Confederação Empresarial de Portugal 4/57

Figura 2.W: Emprego na ótica da Contabilidade Nacional, 2011 e 2012 (variação real homóloga e em cadeia, %) ....................................................................................................... 27

Figura 2.X: Emprego total e por ramos por trimestre em 2012 e final de 2011 (milhares de indivíduos, dados sem correção de sazonalidade do Inquérito ao Emprego do INE) ............. 27

Figura 2.Y: Taxa de desemprego em 2011 e 2012 (média anual e trimestres, %) ................... 28

Figura 2.Z: Taxa de desemprego total e por categorias (homens, mulheres, jovens e longa duração), média de 2012 e quarto trimestre (%) .................................................................... 28

Figura 2.AA: Número de desempregados por nível de escolaridade, média de 2012 e quarto trimestre (milhares de indivíduos) ........................................................................................... 29

Figura 2.AB: Indivíduos à procura de novo emprego por ramo de atividade anterior, média em 2012 e trimestres 4T 2011 até 4T 2012 (milhares, dados sem correção de sazonalidade do Inquérito ao Emprego do INE) ............................................................................................ 30

Figura 2.AC: Taxa de desemprego na UE (27), 2012 (%) .......................................................... 30

Figura 2.AD: Taxa de inflação, 2011 e 2012 (variação média anual do IPC, %) ....................... 31

Figura 2.AE: Contributos das classes de consumo para a taxa de inflação de 2.8% em 2012 (pontos percentuais de variação do IPC) ................................................................................. 32

Figura 2.AF: Taxa de inflação nos países da UE em 2012 (variação do IHPC, %) ..................... 32

Figura 2.AG: Evolução intra-anual da Inflação de Portugal e da Zona do Euro, 2011 e 2012 (variação homóloga do IHPC, %) .............................................................................................. 33

Figura 3.A: Procura externa relevante, 2011 e 2012 (variação real, %) .................................. 34

Figura 3.B: Variação das importações totais de mercadorias, em valor (euros), nos principais mercados de exportação de Portugal (%) ................................................................................ 34

Figura 3.C: Procura interna, PIB e suas componentes, 2011 e 2012 (variação anual em volume, %) ................................................................................................................................ 35

Figura 3.D: Despesas de consumo final e principais componentes, 2011 e 2012 (variação anual em volume, %) ................................................................................................................ 36

Figura 3.E: Taxas de juro sobre novas operações denominadas em euros (até 1 m.e. e excluindo descobertos bancários) concedidas às sociedades não financeiras por instituições financeiras monetárias (médias ponderadas, %) ..................................................................... 37

Figura 3.F: Stock de crédito interno às sociedades não financeiras, 2011 e 2012 (m.e., e tvh em %) ........................................................................................................................................ 38

Figura 3.G: Crédito interno por setor institucional (m.e.) ....................................................... 39

Figura 3.H: Empréstimos bancários a sociedades não financeiras (saldos em final de mês, não incluindo títulos; m.e.) ............................................................................................................. 39

Figura 3.I: Empréstimos concedidos pelo setor financeiro a sociedades não financeiras (taxa de variação homóloga, %) ........................................................................................................ 40

Figura 3.J: Custos laborais unitários nominais - Total da economia (variação nominal, %) .... 41

CIP – Confederação Empresarial de Portugal 5/57

Figura 3.K: Custos laborais unitários nominais – sociedades não financeiras (variação nominal, %) ............................................................................................................................... 42

Figura 3.L: Taxa de câmbio real efetiva e custos laborais unitários relativos para o total da economia (índices com base 100 em 1999) ............................................................................. 42

Figura 3.M: Taxa de câmbio real efetiva e custos laborais unitários relativos para a Indústria Transformadora (índices com base 100 em 1999)................................................................... 43

Figura 3.N: Índices de matérias-primas do FMI, 2011 e 2012 (base 100 em 2005; valores mensais) ................................................................................................................................... 44

Figura 3.O: Cotação média do algodão, 2011 e 2012 (média mensal; cêntimos de dólar por libra de peso) ............................................................................................................................ 45

Figura 3.P: Cotações do minério de ferro e do cobre, 2011 e 2012 (médias mensais; dólares por tonelada) ............................................................................................................................ 45

Figura 3.Q: Cotação do brent, 2011 e 2012 (média mensal; dólares por barril) ..................... 46

Figura 3.R: Variação homóloga do preço da energia elétrica (excluindo IVA) em Portugal para consumidores industriais, por limiar de consumo, no segundo semestre de 2012 (%) .......... 47

Figura 3.S: Preço da energia elétrica em Portugal para consumidores industriais por limiar de consumo, semestres de 2011 e 2012 (euros por Kilowatt/hora, excluindo IVA) .................... 47

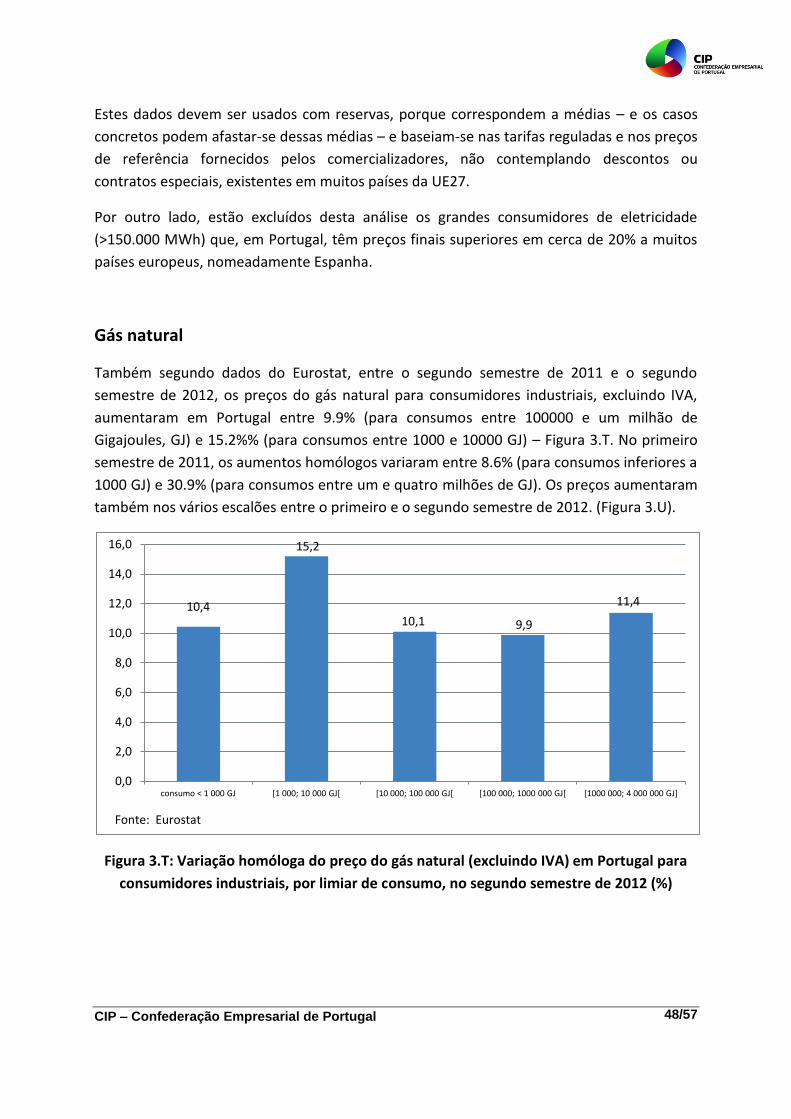

Figura 3.T: Variação homóloga do preço do gás natural (excluindo IVA) em Portugal para consumidores industriais, por limiar de consumo, no segundo semestre de 2012 (%) .......... 48

Figura 3.U: Preço do gás natural em Portugal para consumidores industriais por limiar de consumo, semestres de 2011 e 2012 (euros por Gigajoule, GJ, excluindo IVA) ...................... 49

Figura 3.V: Evolução dos preços médios mensais do gasóleo rodoviário em Portugal Continental, dezembro de 2011 a dezembro de 2012 (euros por litro) (em dezembro, o preço indicado é o do último dia do mês) .......................................................................................... 50

Figura 4.A: Capacidade (+) / necessidade (-) de financiamento por setor institucional e total da economia, 2011 e 2012 (% do PIB) ...................................................................................... 51

Figura 4.B: Saldo agregado das balanças corrente e de capital, e principais componentes, 2011 e 2012 (% do PIB) ............................................................................................................ 52

Figura 4.C: Posição líquida de Investimento internacional, 2011 e 2012 (% do PIB) .............. 52

Figura 4.D: Receita, despesa e saldo orçamental em 2011 e 2012 (% do PIB, ótica da Contabilidade Nacional), receita e défice sem principais receitas temporárias (transferência de fundos de pensões da banca para o Estado em 2011, FP, e leilão de 4ª geração móvel), e défice sem todas as medidas pontuais .................................................................................... 54

Figura 4.E: Receita total e componentes, 2011 e 2012 (% do PIB, ótica da Contabilidade Nacional)................................................................................................................................... 55

Figura 4.F: Despesa total e componentes, 2011 e 2012 (% do PIB, ótica da Contabilidade Nacional)................................................................................................................................... 56

Figura 4.G: Rácio da dívida pública no PIB, 2009 a 2012 (%) ................................................... 57

CIP – Confederação Empresarial de Portugal 6/57

Figura 4.H: Défice e dívida pública em 2012 (% do PIB) em Portugal, UE e Zona Euro ........... 57

1. Avaliação Global

A recessão em que a economia portuguesa entrou em 2011 aprofundou-se em 2012,

agravando a redução homóloga do Produto Interno Bruto (PIB) de 1.6% para 3.2%, em

termos reais, no cômputo do ano.

Este resultado afasta-se da previsão da troika (FMI, BCE e Comissão Europeia) aquando da

entrada em vigor do Memorando de Entendimento, a qual apontava para uma queda do PIB

de 1.8% em 2011 e de 2.2% em 2012.

Para 2013, o Banco de Portugal prevê uma nova queda do PIB (2.3%), contrariando o cenário

macroeconómico do Memorando de Entendimento inicial, que esperava um crescimento de

1.2% já neste ano.

A queda do PIB foi-se progressivamente acentuando ao longo do ano, atingindo 3.8%, em

termos homólogos, no quarto trimestre.

A deterioração da evolução da atividade económica continuou a dever-se

fundamentalmente à escassez e ao elevado custo do financiamento das empresas, bem

como à contração da procura interna, que se intensificou, sob o impacto das medidas

determinadas pelo Programa de Ajustamento Económico e Financeiro (PAEF) acordado em

maio de 2011 e pelas suas sucessivas revisões. O contributo da procura externa líquida

manteve-se positivo, mas reduziu-se de 4.7 pontos percentuais (p.p) em 2011 para 3.9 p.p.,

em resultado da desaceleração das exportações.

Na ótica da produção, a queda da atividade económica aprofundou-se fortemente na

construção e alastrou a todos os setores, incluindo a agricultura e a indústria, que em 2011

tinham ainda revelado variações positivas, em volume, no respetivo VAB. A indústria passou

a ser, depois da construção, o setor cujo VAB mais diminuiu (-2.6%).

As exportações apresentaram resultados muito favoráveis no primeiro trimestre de 2012,

mas revelaram uma clara tendência de abrandamento no decurso do resto do ano,

acusando já uma queda no quarto trimestre. No cômputo do ano, aumentaram 3.3% em

volume, menos 3.9 p.p. que em 2011, mas refletindo ainda assim um significativo aumento

das quotas de mercado e um esforço ainda mais forte do setor exportador, que se

confrontou com uma redução da procura externa relevante em 0.2%.

O maior contributo para o aumento das exportações portuguesas veio dos seus três

principais mercados fora da União Europeia (Angola, China e Estados Unidos), reforçando,

assim, a tendência no sentido de uma menor dependência dos mercados europeus.

CIP – Confederação Empresarial de Portugal 7/57

As importações reduziram-se em 6.9%, a preços constantes (mais 1 p.p. que em 2011), sob

o efeito da forte contração da procura interna.

A queda das importações foi particularmente intensa no segundo trimestre do ano,

abrandando, depois, nos dois trimestres seguintes.

A Formação Bruta de Capital Fixo (FBCF) diminuiu 14.5% a preços constantes em 2012,

traduzindo um novo agravamento face a 2011 e a queda mais forte desde 1975, colocando a

FBCF, em termos reais, ao nível mais baixo desde 1990. O peso da FBCF no PIB recuou de

17.9% em 2011 para 15.8% em 2012, representando o valor mais baixo desde, pelo menos,

1960.

A taxa de investimento das sociedades não financeiras (medida através do rácio entre a FBCF

e o valor acrescentado bruto do setor) aprofundou a sua trajetória decrescente, atingindo

19.3% em 2012 (21.7% em 2011 e 22.5% em 2010).

De acordo com as fontes privadas consultadas, o número de empresas que entraram em

processo de insolvência em 2012 aumentou face a 2011 cerca de 40%, com os maiores

acréscimos concentrados no setor da construção e nos serviços, onde se destaca, pela

gravidade da situação, o setor do alojamento, restauração e similares. A indústria

permanece o ramo em que se encontram os setores com maiores taxas de incidência

(número de processos de insolvência relativamente ao número total de empresas do setor),

nomeadamente as indústrias têxteis, do vestuário e do couro.

O aprofundamento da recessão teve um forte impacto no mercado do trabalho, tendo o

emprego diminuído pelo quarto ano consecutivo e a um ritmo substancialmente superior,

com a taxa de variação anual a situar-se em -4.2% (após -1.5% em 2011). A tendência de

diminuição do emprego ao longo do ano apenas não abrangeu o setor primário.

Verificou-se, em termos líquidos, uma perda de 202 600 postos de trabalho ao longo do

ano de 2012, concentrada no primeiro e no quarto trimestres.

Consequentemente, a taxa de desemprego atingiu um máximo histórico de 16.9% no

quarto trimestre de 2012 (correspondendo a 923.2 mil desempregados), em forte

agravamento face aos trimestres anteriores. Entre os jovens dos 15 aos 24 anos, a taxa de

desemprego atingiu, no final do ano, os 40%.

Em 2012, a inflação média anual recuou para 2.8%, após 3.7% em 2011. Destaca-se a

tendência de abrandamento homólogo da inflação ao longo do ano, refletindo quer a

anulação gradual de efeitos de base relacionados com aumentos de impostos indiretos quer

a queda da procura, que se acentuou na parte final de 2012. A partir de outubro, a variação

homóloga do Índice Harmonizado de Preços no Consumidor (IHPC) nacional passou a ser

inferior à da zona euro.

CIP – Confederação Empresarial de Portugal 8/57

Como referido, a deterioração da evolução da atividade económica em Portugal em 2012

continuou a dever-se fundamentalmente à contração da procura interna, que atingiu 6.8%

em termos reais, com quedas de 5.3% no consumo final e de 14.5% na FBCF.

O consumo privado caiu 5.6% em volume e 3.7% em termos nominais, refletindo o aumento

da taxa de poupança das famílias e a redução no rendimento disponível bruto.

O consumo público reduziu-se 4.4% em volume, traduzindo o efeito das medidas de

austeridade levadas a cabo ao longo do ano.

Ao longo do ano de 2012, as dificuldades de financiamento das empresas foram-se

avolumando, do ponto de vista da redução do stock de crédito concedido às empresas,

constituindo um grave constrangimento da atividade económica.

Contudo, as taxas de juro ativas iniciaram um ciclo de descidas que inverteu a tendência de

aumento verificada ao longo de 2010 e 2011. O alívio assim registado quanto ao custo do

financiamento não foi suficiente para compensar o aumento sofrido durante o ano de 2011

e mantém um significativo desfasamento em relação às taxas praticadas no centro da

Europa (da ordem dos 4 p.p.).

Em termos de volume, o stock de crédito interno às sociedades não financeiras sofreu

sucessivas reduções homólogas, progressivamente mais acentuadas, agravando a tendência

registada em 2011. No final do ano, o stock de crédito bancário a sociedades não financeiras

era inferior em 12050 milhões de euros (m.e.) ao valor registado no final de 2011 (queda de

8.9%). Face a abril de 2011, a redução foi de 17614 m.e. (menos 12.5%).

A redução do crédito bancário afetou de forma particularmente profunda a construção, o

comércio e o alojamento e restauração.

A evolução do crédito a sociedades não financeiras manteve-se bastante díspar segundo a

dimensão das empresas. Os dados disponíveis mostram uma intensificação, ao longo do ano

de 2012, da redução do crédito concedido a PME, cuja variação homóloga atingiu -10% em

dezembro, enquanto o crédito concedido a grandes empresas registou evoluções positivas

em quase todos os meses do ano.

A deterioração da conjuntura económica em muitos dos principais destinos das

exportações portuguesas refletiu-se na redução (em 0.2%) da procura externa dirigida à

economia (que tinha aumentado 3.4% em 2011). Contudo, o aumento de quotas de

mercado alcançado pelo setor exportador na generalidade dos destinos (a exceção mais

evidente foi o mercado alemão) permitiu que as exportações tenham continuado a crescer

no cômputo do ano.

CIP – Confederação Empresarial de Portugal 9/57

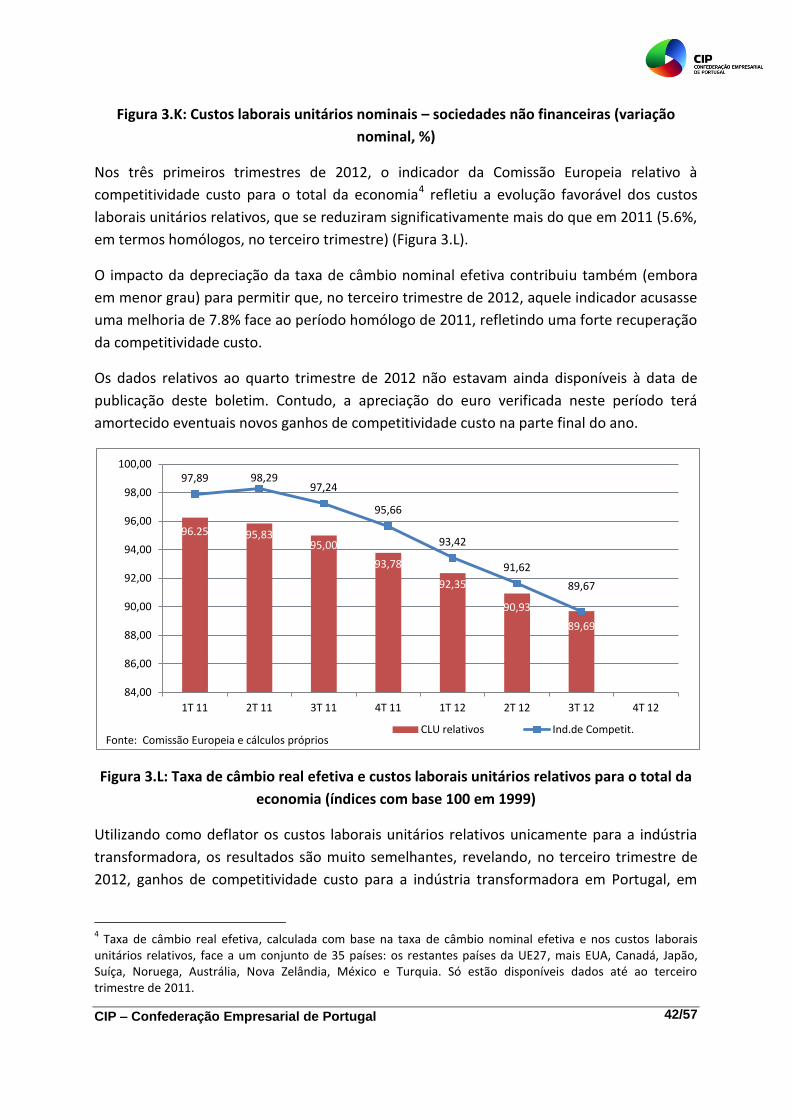

Para este resultado, terá contribuído uma evolução favorável no que respeita a

competitividade custo da economia portuguesa e, em particular, da indústria

transformadora, que viu os seus custos laborais unitários relativos desagravarem-se e

beneficiou, até ao terceiro trimestre, da depreciação da taxa de câmbio nominal efetiva.

Contudo, a apreciação do euro verificada no quarto trimestre terá amortecido eventuais

novos ganhos de competitividade custo na parte final do ano.

Há ainda a registar a diminuição, nos mercados internacionais, dos preços das matérias-

primas agrícolas e dos metais.

O preço do petróleo oscilou ao longo do ano, entre um máximo de 124.9 dólares por barril

em março e um mínimo de 95.6 em junho, mas a sua cotação média permaneceu próxima

da registada em 2011, possibilitando assim alguma estabilidade no preço dos combustíveis.

Pelo contrário, os custos da energia elétrica e do gás natural para consumidores industriais

aumentaram muito significativamente, na sequência do que já se verificara em 2011.

A intensificação do processo de ajustamento da economia portuguesa permitiu alcançar o

reequilíbrio externo em 2012.

Registou-se uma capacidade de financiamento da economia nacional pela primeira vez na

série de Contas Nacionais Portuguesas, iniciada em 1995. Na ótica da balança de

pagamentos, este facto vem refletido na melhoria do saldo agregado das balanças corrente

e de capital (de -5.8% do PIB em 2011, para 0.8% em 2012), com melhoria das suas principais

componentes. Note-se que entre 2005 e 2010, este saldo oscilou entre -9 e -11% do PIB).

Pela primeira vez desde a Segunda Guerra Mundial, Portugal registou um saldo positivo da

balança comercial, uma vez que o excedente da balança de serviços (5.3% do PIB) superou o

défice da balança de mercadorias (5.2% do PIB, em franca redução face aos 8.3% registados

em 2011).

No que se refere à situação orçamental, o défice estrutural (corrigido de medidas pontuais e

do ciclo económico) caiu de 6.6% em 2011 para 4.2% do PIB em 2012. Em dois anos,

Portugal conseguiu uma correção do défice estrutural em seis pontos percentuais, mas a

consolidação orçamental tornou-se progressivamente mais difícil.

Com efeito, o défice das administrações públicas na ótica da contabilidade nacional (reporte

do Procedimento de Défices Excessivos) aumentou de 4.4% em 2011 para 6.4% em 2012,

traduzindo uma redução mais acentuada da receita (de 45% para 41% do PIB, refletindo o

efeito da recessão) do que da despesa (de 49.4% para 47.4%).

CIP – Confederação Empresarial de Portugal 10/57

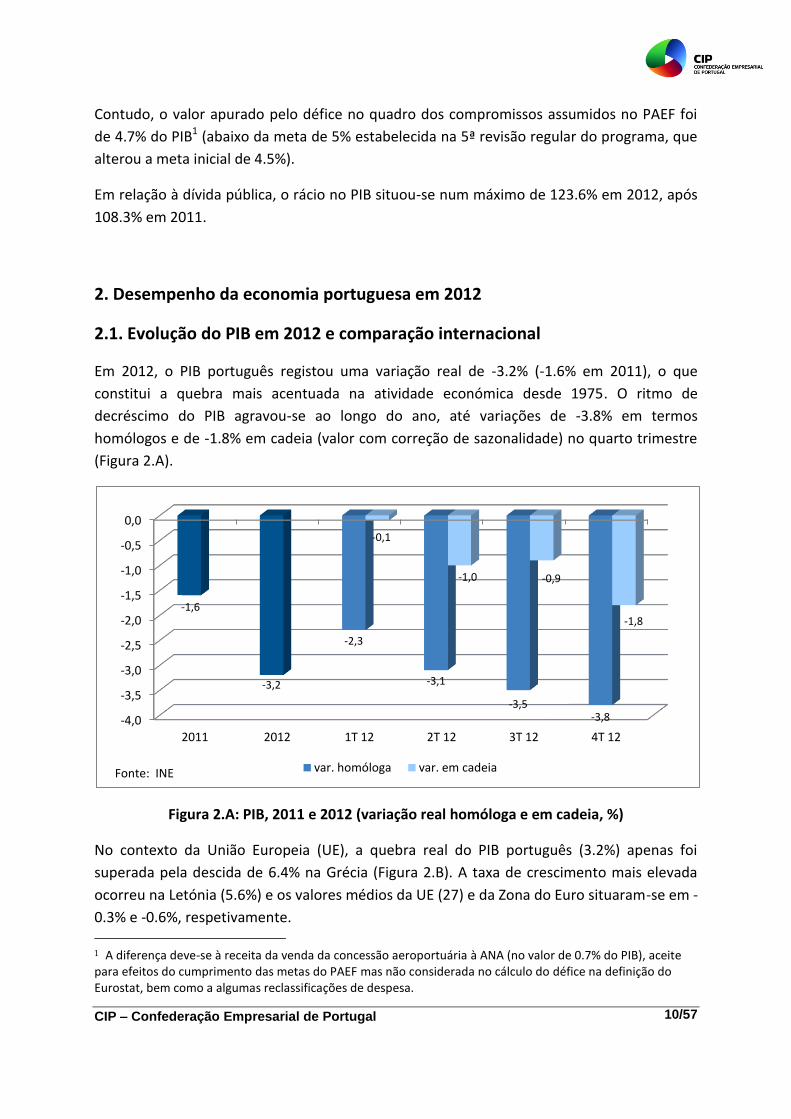

Contudo, o valor apurado pelo défice no quadro dos compromissos assumidos no PAEF foi

de 4.7% do PIB1 (abaixo da meta de 5% estabelecida na 5ª revisão regular do programa, que

alterou a meta inicial de 4.5%).

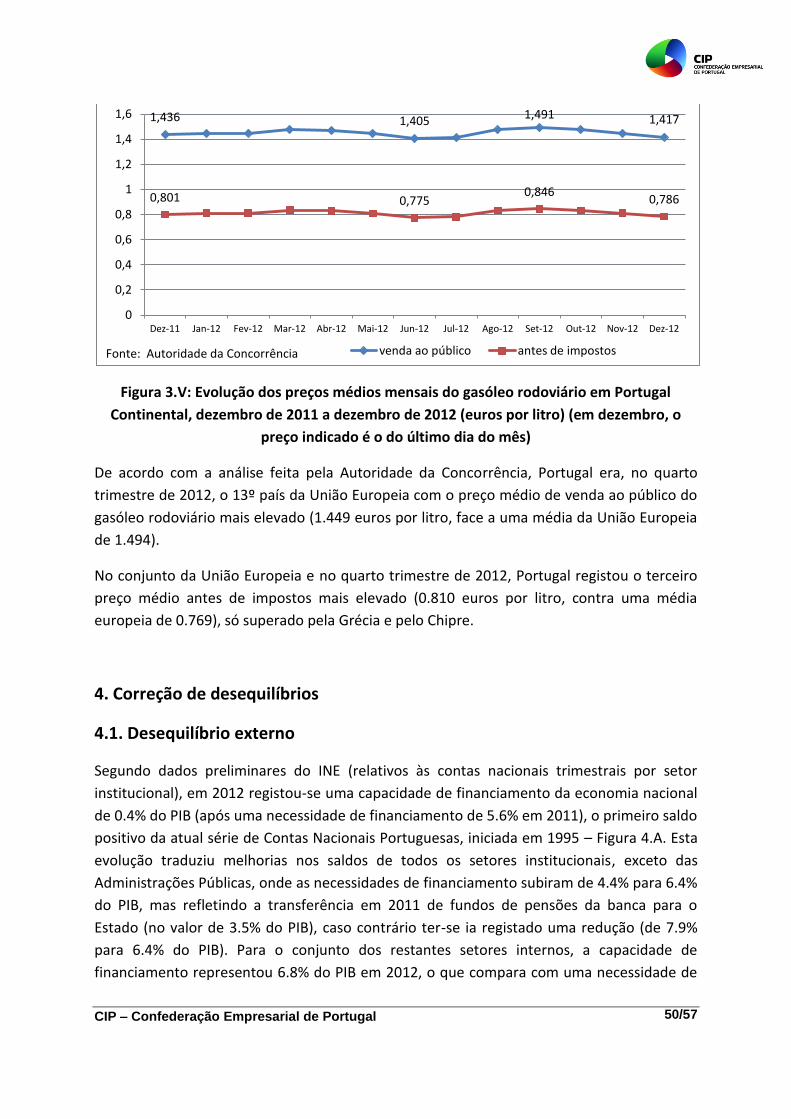

Em relação à dívida pública, o rácio no PIB situou-se num máximo de 123.6% em 2012, após

108.3% em 2011.

2. Desempenho da economia portuguesa em 2012

2.1. Evolução do PIB em 2012 e comparação internacional

Em 2012, o PIB português registou uma variação real de -3.2% (-1.6% em 2011), o que

constitui a quebra mais acentuada na atividade económica desde 1975. O ritmo de

decréscimo do PIB agravou-se ao longo do ano, até variações de -3.8% em termos

homólogos e de -1.8% em cadeia (valor com correção de sazonalidade) no quarto trimestre

(Figura 2.A).

Figura 2.A: PIB, 2011 e 2012 (variação real homóloga e em cadeia, %)

No contexto da União Europeia (UE), a quebra real do PIB português (3.2%) apenas foi

superada pela descida de 6.4% na Grécia (Figura 2.B). A taxa de crescimento mais elevada

ocorreu na Letónia (5.6%) e os valores médios da UE (27) e da Zona do Euro situaram-se em -

0.3% e -0.6%, respetivamente. 1 A diferença deve-se à receita da venda da concessão aeroportuária à ANA (no valor de 0.7% do PIB), aceite para efeitos do cumprimento das metas do PAEF mas não considerada no cálculo do défice na definição do Eurostat, bem como a algumas reclassificações de despesa.

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

2011 2012 1T 12 2T 12 3T 12 4T 12

-1,6

-3,2

-2,3

-3,1

-3,5 -3,8

-0,1

-1,0 -0,9

-1,8

var. homóloga var. em cadeia Fonte: INE

CIP – Confederação Empresarial de Portugal 11/57

Figura 2.B: PIB na UE (27), 2012 (variação real anual, %)

O PIB per capita de Portugal aferido à paridade de poderes de compra (PIBpc PPC) reduziu-se

para 75.3% da média da UE (27) em 2012 (77.2% em 2011; dados das previsões de Outono

de 2012 da Comissão Europeia), o valor mais baixo desde o início dos anos noventa. Neste

indicador, Portugal permaneceu o 19º país no ranking da UE, tendo sido ultrapassado pela

Eslováquia, mas igualando agora o valor da Grécia, que se reduziu ainda mais. A Bulgária

registou o PIB per capita mais baixo da UE em 2012 (45.8%) e o Luxemburgo o mais elevado

(269.5%) – Figura 2.C.

Figura 2.C: PIB per capita em paridades de poderes de compra, 2012 (UE 27=100)

-8

-6

-4

-2

0

2

4

6

Gré

cia

Po

rtu

gal

Itál

ia

Ch

ipre

Eslo

vén

ia

Hu

ngr

ia

Esp

anh

a

Rep

Ch

eca

Ho

lan

da

Zon

a Eu

ro (

17

)

Din

amar

ca

Un

ião

Eu

rop

eia

(27

)

Bél

gica

Fin

lân

dia

Fran

ça

Luxe

mb

urg

o

Ro

mén

ia

Rei

no

Un

ido

Ale

man

ha

Bu

lgár

ia

Mal

ta

Áu

stri

a

Suéc

ia

Irla

nd

a

Po

lón

ia

Eslo

váq

uia

Estó

nia

Litu

ânia

Letó

nia

-6,4

-3,2

-0,6 -0,3

5,6

Fonte: Eurostat

45,8 75,3 75,3

100,0 107,7

269,5

0,0

50,0

100,0

150,0

200,0

250,0

300,0

Bu

lgár

ia

Ro

mén

ia

Letó

nia

Hu

ngr

ia

Po

lón

ia

Litu

ânia

Estó

nia

Gré

cia

Po

rtu

gal

Eslo

váq

uia

Rep

úb

lica

Ch

eca

Eslo

vén

ia

Mal

ta

Ch

ipre

Esp

anh

a

Itál

ia

UE

(27

)

Fran

ça

Zon

a d

o E

uro

(1

7)

Rei

no

Un

ido

Fin

lân

dia

Bél

gica

Ale

man

ha

Din

amar

ca

Suéc

ia

Irla

nd

a

Áu

stri

a

Ho

lan

da

Luxe

mb

urg

o

Fonte: Comissão Europeia e cálculos próprios

CIP – Confederação Empresarial de Portugal 12/57

2.2. Ramos de atividade

Nos ramos de atividade, as variações anuais em volume do Valor Acrescentado Bruto (VAB)

em 2012 foram de -1.0% na agricultura, silvicultura e pesca (0.6% em 2010; Figura 2.D), -

2.6% na indústria (1.7%), -0.8% na energia, águas e saneamento (-2.6%), -15.8% na

construção (-9.7%), -1.8% no comércio, alojamento e restauração (-1.2%) e -1.4% nos outros

serviços (-1.2%), concorrendo para a evolução já referida do PIB (variação real anual de -

3.2%, após -1.6% em 2011, que compara com variações de -2.4% e -1.3% no VAB). Salienta-

se o forte agravamento da contração na construção e a deterioração da situação na

indústria, que em 2011 tinha revelado uma variação positiva do VAB.

Figura 2.D: VAB por ramos e PIB, 2011 e 2012 (variação real anual, %)

Considerando o peso de cada ramo no VAB total a preços correntes, destaca-se a redução do

peso da construção (de 5.7% em 2011 para 4.9% em 2012) e o aumento dos pesos da

indústria (de 14.5% para 14.7%) e do setor do comércio, alojamento e restauração (de 18.9%

para 19.3%) – Figura 2.E.

A evolução descrita refletiu, por um lado, a grave situação por que passa a construção e, por

outro lado, o facto das reduções do VAB a preços correntes da indústria (-1.8%) e do

comércio, alojamento e restauração (-1.2%) terem sido inferiores à quebra verificada no VAB

global (-3.5%).

Note-se que a indústria registou, pelo terceiro ano consecutivo, um aumento do seu peso no

VAB total, após 13 anos de sucessivas quedas, entre 1996 e 2009.

-16,0

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

Agricutura, Silv., pesca

Indústria Energia, água e san.

Construção Comércio, alojamento, restauração

Outros serviços

VAB PIB

0,6 1,7

-2,6

-9,7

-1,2 -1,2 -1,3 -1,6 -1,0 -2,6

-0,8

-15,8

-1,8 -1,4 -2,4 -3,2

2011 2012 Fonte: INE

CIP – Confederação Empresarial de Portugal 13/57

Figura 2.E: Peso de cada ramo no VAB total em valor, 2011 e 2012 (%)

Na indústria, o índice de produção industrial agravou a sua quebra de 2.0% em 2011 para

5.0% em 2012. O volume de negócios caiu 2.9% em termos nominais (aumento de 4.8% em

2011), refletindo o recuo no mercado nacional (variação anual de -6.4%, face a -0.7% em

2011) e a perda de dinamismo do mercado externo (aumento de 2.3% em 2012, após 14.5%

em 2011) – Figura 2.F.

Figura 2.F: Produção e volume de negócios (total, mercado nacional e mercado externo) da

indústria, 2011 e 2012 (variação anual, %; nominal no caso do volume de negócios)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Agricutura, Silv., pesca

Indústria Energia, água e san.

Construção Comércio, alojamento, restauração

Outros serviços

Total VAB

2,2 14,5

3,7 5,7

18,9

55,1

100

2,2

14,7

3,7 4,9

19,3

55,0

100

2011 2012 Fonte: INE

-10,0

-5,0

0,0

5,0

10,0

15,0

2011 2012

-2,0

-5,0

4,8

-2,9

-0,7

-6,4

14,5

2,3

Podução industrial Volume negócios total Vol. neg. merc.nac. Vol. neg. merc.ext. Fonte: INE

CIP – Confederação Empresarial de Portugal 14/57

2.3. Comércio Internacional

Exportações

Em 2012, as exportações portuguesas superaram os 64 000 m.e. em bens e serviços, mais

4.7% a preços correntes, e mais 3.3% em volume, do que em 2011, aumentando o peso das

exportações no PIB de 36% em 2011 para 39% em 2012 (Figura 2.G).

Esta evolução representa um abrandamento em relação a 2011, mas reflete um significativo

aumento das quotas de mercado e um esforço ainda mais forte do setor exportador, que se

confrontou com uma redução da procura externa relevante em 0.2% (em 2011, a procura

externa tinha aumentado 3.4%).

Figura 2.G: Exportações de bens e serviços, 2011 e 2012 (valor em m.e.; variação nominal e

real e peso do PIB em %)

Após resultados favoráveis no primeiro trimestre de 2012, sobretudo no caso das

mercadorias, as exportações de bens e serviços revelaram uma clara tendência de

abrandamento no decurso do resto do ano, acusando já uma queda (de 0.5%, em termos

reais) no quarto trimestre.

As exportações de serviços registaram decréscimos homólogos a partir do segundo

trimestre, enquanto a variação das exportações de bens se manteve em terreno positivo

13,0

4,7 7,2

3,3

35,8

38,7

61.168,1

64.073,4

59.500,0

60.000,0

60.500,0

61.000,0

61.500,0

62.000,0

62.500,0

63.000,0

63.500,0

64.000,0

64.500,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2011 2012 var. nominal (%) var. real (%) % do PIB Valor (m.e.) - escala dta.

Fonte: INE

CIP – Confederação Empresarial de Portugal 15/57

(embora em forte abrandamento) até ao último trimestre do ano, período em que se

reduziram 0.1% em volume – Figura 2.H.

As exportações de serviços reduziram o seu peso no total das exportações pelo terceiro ano

consecutivo (para 25.4%), continuando, assim, a contrariar o movimento de subida

ininterrupta entre 2004 e 2009.

Figura 2.H: Evolução intra-anual das exportações de bens e de serviços, 2011 e 2012

(variação real homóloga, %)

Apesar do forte acréscimo registado nos últimos três anos, o peso das exportações de bens e

serviços no PIB permanece aquém do registado pela generalidade dos países europeus de

dimensão comparável a Portugal, com a única exceção da Grécia (Figura 2.I).

8,3 8,2

5,9

7,3

10,0

5,2

2,7

-0,1

8,6 8,4

6,7

3,2 3,3

-0,3 -0,2

-1,4 -2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

1T 11 2T 11 3T 11 4T 11 1T 12 2T 12 3T 12 4T 12

Exp. de Bens Exp. de Serviços Fonte: INE

CIP – Confederação Empresarial de Portugal 16/57

Figura 2.I: Peso das exportações no PIB dentro da Zona do Euro, 2012 (%)

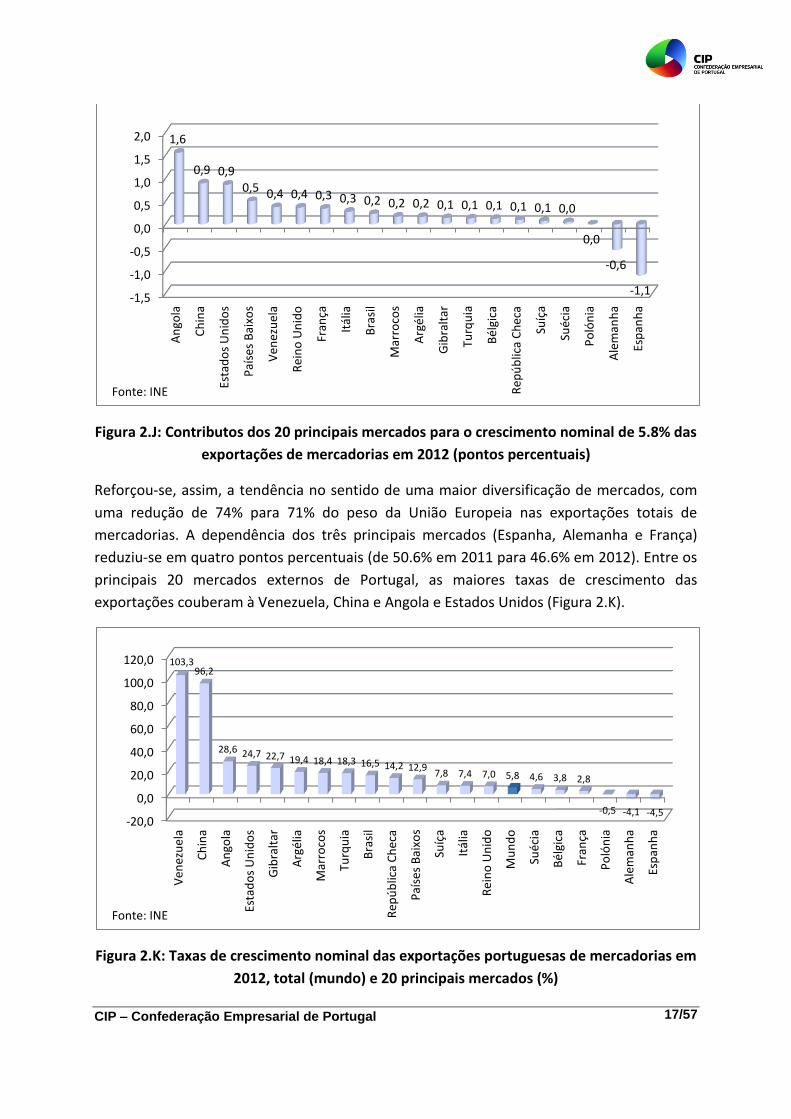

De acordo com os dados do comércio internacional do INE, o maior contributo para o

aumento das exportações portuguesas veio dos seus três principais mercados fora da União

Europeia (Angola, China e Estados Unidos) que, em conjunto, contribuíram com cerca de 3.3

pontos percentuais (p.p.). para os 5.8% de subida nominal das exportações de mercadorias

em 2012. (Figura 2.J). Os dois principais parceiros comerciais de Portugal, Espanha e

Alemanha, foram (além da Polónia) os únicos (entre os 20 principais mercados externos)

onde se registou uma diminuição das exportações, contribuindo assim negativamente (em

1.7 p.p.) para a evolução das exportações. Esta situação contrasta fortemente com a que se

verificou em 2011, ano em estes dois países (juntamente com a França) foram os que mais

contribuíram positivamente para o aumento das exportações portuguesas.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

Gré

cia

Fran

ça

Itál

ia

Esp

anh

a

Po

rtu

gal

Fin

lân

dia

Ch

ipre

Zon

a d

o E

uro

Ale

man

ha

Áu

stri

a

Esló

ven

ia

Bél

gica

Paí

ses

Bai

xos

Estó

nia

Eslo

váq

uia

Mal

ta

Irla

nd

a

Luxe

mb

urg

o

27,0 38,7

45,6

171,5

Fonte: Eurostat

CIP – Confederação Empresarial de Portugal 17/57

Figura 2.J: Contributos dos 20 principais mercados para o crescimento nominal de 5.8% das

exportações de mercadorias em 2012 (pontos percentuais)

Reforçou-se, assim, a tendência no sentido de uma maior diversificação de mercados, com

uma redução de 74% para 71% do peso da União Europeia nas exportações totais de

mercadorias. A dependência dos três principais mercados (Espanha, Alemanha e França)

reduziu-se em quatro pontos percentuais (de 50.6% em 2011 para 46.6% em 2012). Entre os

principais 20 mercados externos de Portugal, as maiores taxas de crescimento das

exportações couberam à Venezuela, China e Angola e Estados Unidos (Figura 2.K).

Figura 2.K: Taxas de crescimento nominal das exportações portuguesas de mercadorias em

2012, total (mundo) e 20 principais mercados (%)

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

An

gola

Ch

ina

Esta

do

s U

nid

os

Paí

ses

Bai

xos

Ven

ezu

ela

Rei

no

Un

ido

Fran

ça

Itál

ia

Bra

sil

Mar

roco

s

Arg

élia

Gib

ralt

ar

Turq

uia

Bél

gica

Rep

úb

lica

Ch

eca

Suíç

a

Suéc

ia

Po

lón

ia

Ale

man

ha

Esp

anh

a

1,6

0,9 0,9 0,5 0,4 0,4 0,3 0,3 0,2 0,2 0,2 0,1 0,1 0,1 0,1 0,1 0,0

0,0

-0,6

-1,1

Fonte: INE

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Ven

ezu

ela

Ch

ina

An

gola

Esta

do

s U

nid

os

Gib

ralt

ar

Arg

élia

Mar

roco

s

Turq

uia

Bra

sil

Rep

úb

lica

Ch

eca

Paí

ses

Bai

xos

Suíç

a

Itál

ia

Rei

no

Un

ido

Mu

nd

o

Suéc

ia

Bél

gica

Fran

ça

Po

lón

ia

Ale

man

ha

Esp

anh

a 103,3

96,2

28,6 24,7 22,7 19,4 18,4 18,3 16,5 14,2 12,9 7,8 7,4 7,0 5,8 4,6 3,8 2,8

-0,5 -4,1 -4,5

Fonte: INE

CIP – Confederação Empresarial de Portugal 18/57

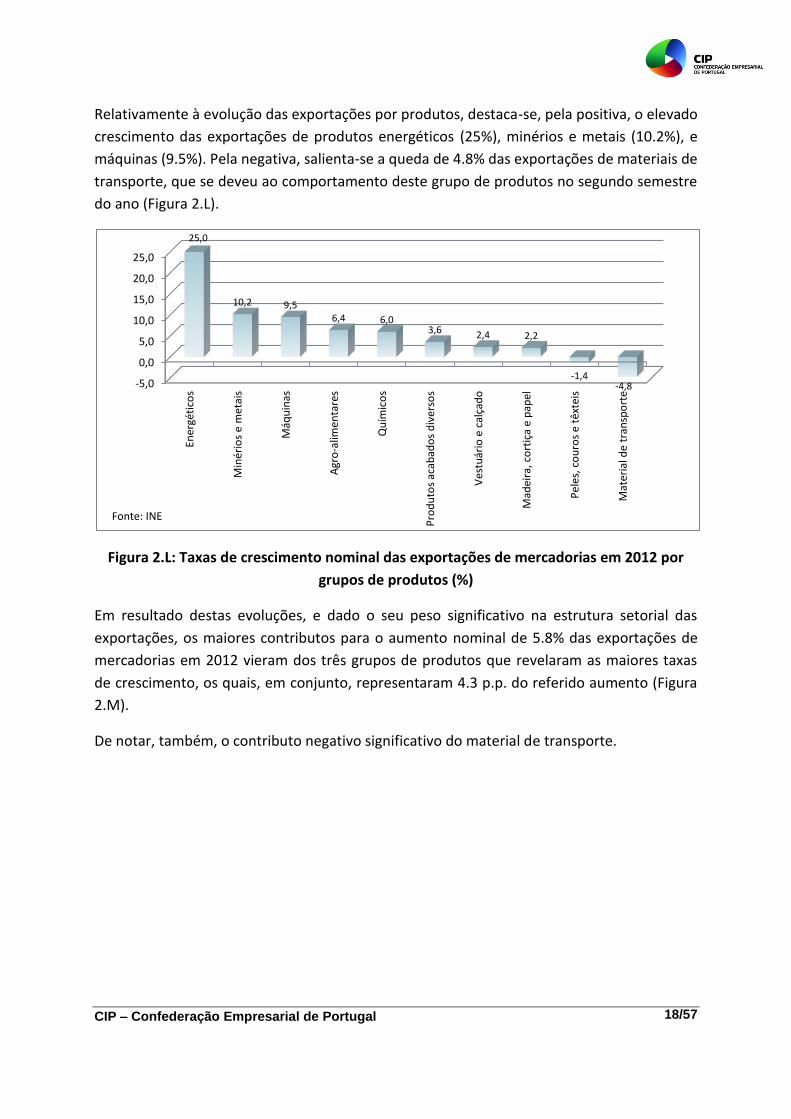

Relativamente à evolução das exportações por produtos, destaca-se, pela positiva, o elevado

crescimento das exportações de produtos energéticos (25%), minérios e metais (10.2%), e

máquinas (9.5%). Pela negativa, salienta-se a queda de 4.8% das exportações de materiais de

transporte, que se deveu ao comportamento deste grupo de produtos no segundo semestre

do ano (Figura 2.L).

Figura 2.L: Taxas de crescimento nominal das exportações de mercadorias em 2012 por

grupos de produtos (%)

Em resultado destas evoluções, e dado o seu peso significativo na estrutura setorial das

exportações, os maiores contributos para o aumento nominal de 5.8% das exportações de

mercadorias em 2012 vieram dos três grupos de produtos que revelaram as maiores taxas

de crescimento, os quais, em conjunto, representaram 4.3 p.p. do referido aumento (Figura

2.M).

De notar, também, o contributo negativo significativo do material de transporte.

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Ener

géti

cos

Min

ério

s e

met

ais

Máq

uin

as

Agr

o‐a

limen

tare

s

Qu

ímic

os

Pro

du

tos

acab

ado

s d

iver

sos

Ves

tuár

io e

cal

çad

o

Mad

eira

, co

rtiç

a e

pap

el

Pel

es, c

ou

ros

e tê

xtei

s

Mat

eria

l de

tran

spo

rte

25,0

10,2 9,5 6,4 6,0

3,6 2,4 2,2

-1,4 -4,8

Fonte: INE

CIP – Confederação Empresarial de Portugal 19/57

Figura 2.M: Contributos dos grupos de produtos para o crescimento nominal de 5.8% das

exportações portuguesas de mercadorias em 2012 (pontos percentuais)

Importações

Em 2012 as importações agravaram para 6.9% a queda registada em 2011, a preços

constantes (5.9%). A preços correntes, a queda foi de 5.4%.

A taxa de penetração das importações (medida pela sua percentagem na procura global)

reduziu-se de 28.6% em 2011 para 28.2% em 2012, a preços correntes, apesar de algum

aumento nos preços relativos dos produtos importados. A preços constantes, esta taxa

reduziu-se ainda mais, de 28.2% para 27.4%.

A queda homóloga em volume das importações foi particularmente intensa no segundo

trimestre do ano, abrandando depois nos dois trimestres seguintes.

As evoluções das importações de bens e de serviços não divergiram muito entre si ao longo

do ano, embora se registando, a partir do segundo trimestre, um decréscimo mais

pronunciado das importações de serviços, ao contrário do que vinha a suceder

anteriormente (Figura 2.N).

No cômputo de 2012, as importações de serviços representaram 14.7% do total de

importações (um ligeiro decréscimo face aos 14.9% de 2011).

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

Ener

géti

cos

Máq

uin

as

Min

ério

s e

met

ais

Qu

ímic

os

Agr

o‐a

limen

tare

s

Pro

du

tos

acab

ado

s d

iver

sos

Ves

tuár

io e

cal

çad

o

Mad

eira

, co

rtiç

a e

pap

el

Pel

es, c

ou

ros

e tê

xtei

s

Mat

eria

l de

tran

spo

rte

1,8

1,4 1,1

0,8 0,7

0,3 0,2 0,2

-0,1

-0,6

Fonte: INE

CIP – Confederação Empresarial de Portugal 20/57

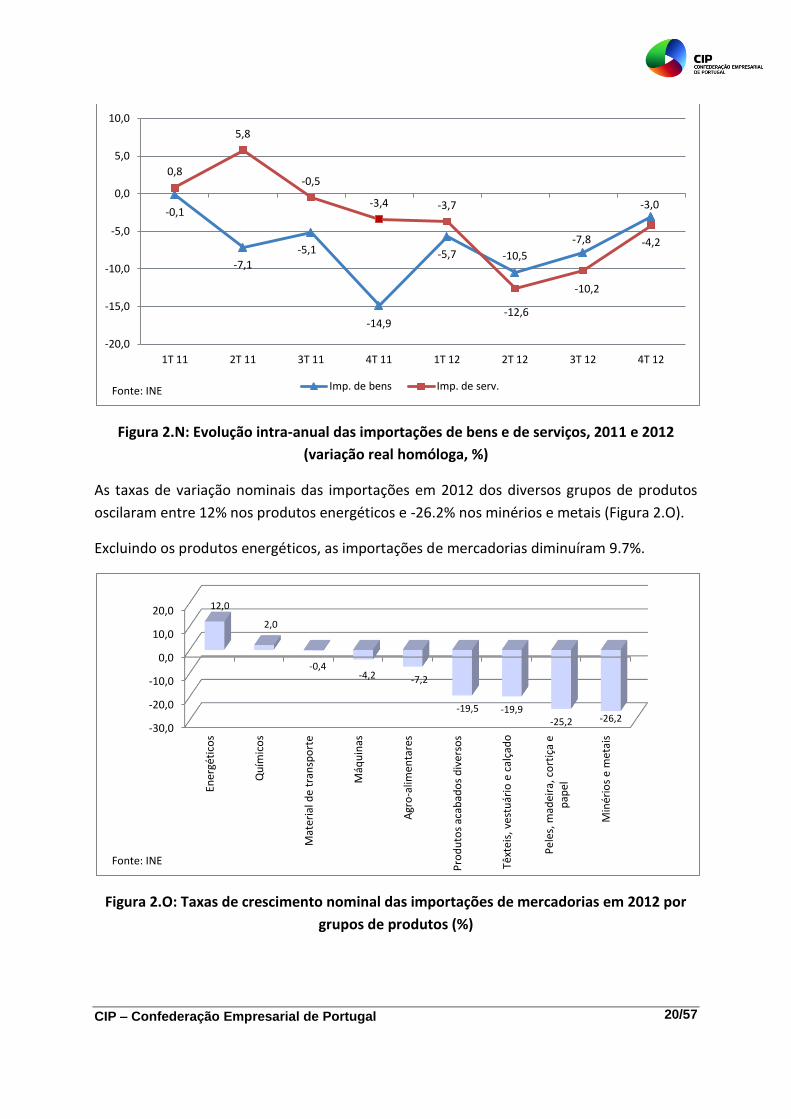

Figura 2.N: Evolução intra-anual das importações de bens e de serviços, 2011 e 2012

(variação real homóloga, %)

As taxas de variação nominais das importações em 2012 dos diversos grupos de produtos

oscilaram entre 12% nos produtos energéticos e -26.2% nos minérios e metais (Figura 2.O).

Excluindo os produtos energéticos, as importações de mercadorias diminuíram 9.7%.

Figura 2.O: Taxas de crescimento nominal das importações de mercadorias em 2012 por

grupos de produtos (%)

-0,1

-7,1

-5,1

-14,9

-5,7 -10,5

-7,8

-3,0

0,8

5,8

-0,5

-3,4 -3,7

-12,6

-10,2

-4,2

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

1T 11 2T 11 3T 11 4T 11 1T 12 2T 12 3T 12 4T 12

Imp. de bens Imp. de serv. Fonte: INE

-30,0

-20,0

-10,0

0,0

10,0

20,0

Ener

géti

cos

Qu

ímic

os

Mat

eria

l de

tran

spo

rte

Máq

uin

as

Agr

o‐a

limen

tare

s

Pro

du

tos

acab

ado

s d

iver

sos

Têxt

eis,

ves

tuár

io e

cal

çad

o

Pel

es, m

adei

ra, c

ort

iça

e p

apel

Min

ério

s e

met

ais

12,0

2,0

-0,4 -4,2 -7,2

-19,5 -19,9 -25,2 -26,2

Fonte: INE

CIP – Confederação Empresarial de Portugal 21/57

Para o crescimento nominal de 1.4% das importações de mercadorias apenas contribuíram,

pela positiva, os produtos energéticos (6.1 p.p.) e, em menor medida, os químicos (0.2 p.p.),

como se pode verificar abaixo na Figura 2.P.

Figura 2.P: Contributos dos grupos de produtos para o crescimento nominal de 1.4% das

importações de mercadorias em 2012 (pontos percentuais)

2.4. Investimento

A FBCF diminuiu 14.5% a preços constantes em 2012 (e 14.4% em termos nominais – ver

Figura 2.Q), traduzindo um novo agravamento face a 2011 (descida real de 10.7%) e a queda

mais forte desde 1975, colocando a FBCF, em termos reais, ao nível mais baixo desde 1990.

O peso da FBCF no PIB recuou de 17.9% em 2011 para 15.8% em 2012, representando o

valor mais baixo desde, pelo menos, 1960.

-2,0 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Ener

géti

cos

Qu

ímic

os

Mat

eria

l de

tran

spo

rte

Máq

uin

as

Pro

du

tos

acab

ado

s d

iver

sos

Pel

es, m

adei

ra, c

ort

iça

e p

apel

Agr

o‐a

limen

tare

s

Têxt

eis,

ves

tuár

io e

cal

çad

o

Min

ério

s e

met

ais

6,1

0,2

0,0 -0,4 -0,5 -0,7 -1,0 -1,0 -1,3

Fonte: INE

CIP – Confederação Empresarial de Portugal 22/57

Figura 2.Q: FBCF, 2011 e 2012 (valor em m.e.; variação nominal e real e peso do PIB em %)

O ritmo de queda homóloga real do investimento acentuou-se no segundo trimestre de

2012 e atenuou-se um pouco nos dois trimestres seguintes (Figura 2.R).

Figura 2.R: Evolução intra-anual da FBCF, 2011 e 2012 (variação real homóloga, %)

Nas componentes da FBCF, todas as rubricas registaram variações reais negativas em 2012.

A maior quebra ocorreu, tal como em 2011 no material de transporte (24.9%), seguindo-se

as descidas na construção (18.1%), ativos fixos incorpóreos (8.8%) e outras máquinas e

equipamentos (6.7%) – Figura 2.S. A rubrica animais e plantações teve uma queda ligeira de

0.6%.

-9,7

-14,4

-10,7

-14,5

17,9 15,8 30534

26146

23000

24000

25000

26000

27000

28000

29000

30000

31000

-20

-15

-10

-5

0

5

10

15

20

2011 2012

var. nominal (%) var. real (%) % do PIB Valor (m.e.) - escala dta.

Fonte: INE

-4,7

-10,4

-12,1

-15,9

-13

-17,5

-14,4

-13,2

-20,0

-18,0

-16,0

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

1T 11 2T 11 3T 11 4T 11 1T 12 2T 12 3T 12 4T 12

Fonte: INE

CIP – Confederação Empresarial de Portugal 23/57

Figura 2.S: Taxas de crescimento real da FBCF em 2011 por componentes (%)

No entanto, considerando os contributos das várias componentes para a queda real de

14.5% da FBCF em 2012, a contribuição mais negativa teve origem na construção (-10.5

p.p.), devido ao elevado peso na FBCB (55.5% a preços de 2006 e 59.6% a preços de 2012)

(Figura 2.T).

Figura 2.T: Contributos das componentes para a variação real de -14.5% da FBCF em 2012

(pontos percentuais)

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

An

imai

s e

pla

nta

ções

Ou

tras

máq

uin

as e

eq

uip

.

Equ

ipam

ento

de

tran

spo

rte

Co

nst

ruçã

o

Ati

vos

fixo

s in

corp

óre

os

-0,6

-6,7

-24,9

-18,1

-8,8

Fonte: INE

-15,0

-10,0

-5,0

0,0

An

imai

s e

pla

nta

ções

Ou

tras

máq

uin

as e

eq

uip

amen

tos

Equ

ipam

ento

de

tran

spo

rte

Co

nst

ruçã

o

Ati

vos

fixo

s in

corp

óre

os

0,0

-1,8 -1,6

-10,5

-0,6

Fonte: INE

CIP – Confederação Empresarial de Portugal 24/57

De acordo com desagregação por setor institucional divulgada pelo INE2, a FBCF das

sociedades não financeiras terá registado uma variação nominal -12.4% em 2012, após uma

queda de 4.4% em 2011.

No que se refere ao peso da FBCF no PIB, a descida significativa em 2012 (para 15.8%, após

17.9% em 2011, como já referido) colocou Portugal ainda mais distante da média da UE (27)

e da Zona do Euro (18% e 18.4%, respetivamente). Por países, os valores dentro da UE

oscilaram entre 10.0% na Irlanda e 26.6% na Roménia (Figura 2.U).

Figura 2.U: Peso da FBCF no PIB dentro da Zona do Euro, 2012 (%)

A taxa de investimento das sociedades não financeiras (medida através do rácio entre a FBCF

e o valor acrescentado bruto do setor) manteve também uma trajetória decrescente,

atingindo 19.3% em 2012 (21.7% em 2011 e 22.5% em 2010).

2.5. Insolvências

Não estando disponíveis estatísticas oficiais que permitam aferir a evolução do número de

processos de insolvência registados em 2012, o recurso a entidades privadas revelou alguma

disparidade nos dados apurados, sendo, contudo, possível constatar com segurança um

aumento significativo do número de empresas que entraram em processo de insolvência em

2012, relativamente a 2011.

2 Trata-se da primeira versão do 4º trimestre de 2012 das Contas Trimestrais por Sector Institucional (CTSI), de

natureza preliminar, dado que a informação de base utilizada está sujeita a revisões.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

Irla

nd

a

Ch

ipre

Gré

cia

Rei

no

Un

ido

Mal

ta

Po

rtu

gal

Litu

ânia

Ho

lan

da

Hu

ngr

ia

Eslo

vén

ia

Din

amar

ca

Ale

man

ha

UE

(27

)

Itál

ia

Zon

a d

o E

uro

(1

7)

Suéc

ia

Luxe

mb

urg

o

Esp

anh

a

Fin

lân

dia

Po

lón

ia

Fran

ça

Bél

gica

Bu

lgár

ia

Áu

stri

a

Eslo

váq

uia

Letó

nia

Rep

úb

lica

Ch

eca

Estó

nia

Ro

mén

ia

10,0

15,8 18,0 18,4

26,6

Fonte: Eurostat

CIP – Confederação Empresarial de Portugal 25/57

Fonte Número de processos de

insolvência registados em 2012

Evolução relativamente

a 2011 COFACE Portugal3 7763 28% COSEC 6688 41% Instituto Informador Comercial 6281 39%

De acordo com os números disponibilizados pela COFACE, que permitem uma análise mais

detalhada, os distritos onde se registou um maior número de processos de insolvência foram

o Porto (1821, mais 23.8% que em 2011), Lisboa (1527, mais 29.3% que em 2011) e Braga

(1058, mais 26.4% que em 2010). Em todos os distritos o número de processos aumentou

relativamente ao registado em 2011. Além dos Açores (71%), foi no interior que se

registaram os maiores acréscimos relativos, destacando-se os distritos de Beja (176%), Vila

Real (79%), Portalegre (70%) e Bragança (67%).

A análise por setor de atividade revela que o crescimento anual do número de empresas que

entraram em processo de insolvência foi particularmente intenso no setor da construção

(38.7%) e nos serviços (35.9%) - Figura 2.V.

Na indústria, o setor dos têxteis, do vestuário e do couro é o que regista um maior número

de processos (605). Seguem-se as indústrias da madeira, da cortiça e do mobiliário, com 285

processos.

Figura 2.V: Ações de insolvência por atividade económica, 2011 e 2012 (valor absoluto e

variação anual em %)

3 O número apresentado pela COFACE inclui processos encerrados em 2011 mas iniciados anteriormente.

76

1382 1291

1956

1293

81

1680 1791

2416

1757

6,6%

21,6%

38,7% 23,5% 35,9%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

0

500

1000

1500

2000

2500

3000

Agricultura, sivicultura e

pescas

Indústria, eletricidade,

águas e saneamento

Construção Comércio Serviços

2011 2012 Variação anual (escala dta.) Fonte: COFACE Portugal

CIP – Confederação Empresarial de Portugal 26/57

No setor terciário, além do comércio, destacam-se, pela gravidade da situação, os setores do

alojamento, restauração e similares (497 processos de insolvência e um aumento de 42%

face a 2011).

A análise levada a cabo pela COFACE revela como setores mais atingidos pela vaga de

insolvências em 2012, em termos de taxa de incidência, ou seja, o número de processos

relativamente ao número de empresas, as indústrias têxteis, do vestuário e do couro (com

uma taxa de 5.6%, retornando ao nível de 2010, após uma redução em 2011), seguida das

indústrias da madeira, da cortiça e do mobiliário (3.2%) e do fabrico de outros produtos

minerais não metálicos (3%). Em todos os setores (com exceção da fabricação de produtos

químicos e da energia, água e ambiente) registou-se um aumento da taxa de incidência das

insolvências relativamente a 2011.

2.6. Emprego e desemprego

Em 2012, o emprego diminuiu pelo quarto ano consecutivo e a um ritmo substancialmente

superior, com a taxa de variação anual a situar-se em -4.2% (após -1.5% quer em 2011 quer

em 2010, e -2.6% em 2009), na ótica da Contabilidade Nacional – Figura 2.W. Em termos

intra-anuais, o ritmo de quebra homóloga do emprego agravou-se para 4.2% no primeiro

trimestre (após uma descida de 3% no último trimestre de 2011) e manteve-se praticamente

inalterado nos três trimestre seguintes. A evolução em cadeia caracterizou-se por uma

atenuação da descida até ao terceiro trimestre (0.7%, com ajustamento de sazonalidade) e

um agravamento significativo no último trimestre (2%). Verificou-se, em termos líquidos,

uma perda de 202 600 postos de trabalho ao longo do ano de 2012, concentrada nos

primeiro e quarto trimestres (em que as perdas foram de 59 600 e 93 200, respetivamente).

-4,5

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

2011 2012 4T 11 1T 12 2T 12 3T 12 4T 12

-1,5

-4,2

-3,0

-4,2 -4,3

-4,2 -4,2

-2,0

-1,3

-0,4

-0,7

-2,0

var. homóloga var. em cadeia Fonte: INE

CIP – Confederação Empresarial de Portugal 27/57

Figura 2.W: Emprego na ótica da Contabilidade Nacional, 2011 e 2012 (variação real

homóloga e em cadeia, %)

Segundo o inquérito ao emprego do INE, a tendência de diminuição do emprego ao longo do

ano apenas não abrangeu o setor primário, que acabou por registar um aumento homólogo

no quarto trimestre (3.3%, correspondente a 15 mil postos de trabalho) – Figura 2.X.

Figura 2.X: Emprego total e por ramos por trimestre em 2012 e final de 2011 (milhares de

indivíduos, dados sem correção de sazonalidade do Inquérito ao Emprego do INE)

De acordo com o referido inquérito, a taxa de desemprego subiu para um máximo histórico

de 16.9% no quarto trimestre de 2012 (correspondendo a 923.2 mil desempregados), em

forte agravamento face aos trimestres anteriores (15.8% no terceiro, 15% no segundo e

14.9% no primeiro; sem ajustamento de sazonalidade, problema que não se coloca

comparando com o valor homólogo de 14% no quarto trimestre de 2011) – Figura 2.Y. Em

2012, a taxa de desemprego média anual situou-se num máximo de 15.7%, 3 pontos

percentuais acima do valor registado em 2011.

0

1000

2000

3000

4000

5000

4T 11 1T 12 2T 12 3T 12 4T 12

453 477 499 501

468

1274 1245 1210 1186 1112

3009 2940 2979 2970 2953

4735 4663 4688 4656 4532

Setor Primário (Agricultura, produção animal, caça, floresta e pesca)

Setor Secundário (Indústria, construção, energia e água)

Setor Terciário (Serviços)

Total Fonte: INE

CIP – Confederação Empresarial de Portugal 28/57

Figura 2.Y: Taxa de desemprego em 2011 e 2012 (média anual e trimestres, %)

Por categorias, a taxa de desemprego média anual em 2012 atingiu 15.7% nos homens,

15.6% nas mulheres, 37.7% nos jovens dos 15 aos 24 anos e 8.5% no desemprego de longa

duração (mais de um ano), tendo-se registado, em todos os casos, máximos no quarto

trimestre (de 16.8%, 17.1%, 40% e 9.5%, respetivamente) – Figura 2.Z.

Figura 2.Z: Taxa de desemprego total e por categorias (homens, mulheres, jovens e longa

duração), média de 2012 e quarto trimestre (%)

Em 2012, o número médio de desempregados ascendeu a 860 mil, valor que se distribuiu,

atendendo ao nível de escolaridade, entre 523 mil no ensino básico, 209 mil no secundário e

12,7

15,7

14,0 14,9 15,0

15,8 16,9

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

2011 2012 4T 11 1T 12 2T 12 3T 12 4T 12

Fonte: INE

15,7 15,7 15,6

37,7

8,5

16,9 16,8 17,1

40,0

9,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Total Homens Mulheres Jovens (15-24 anos) Longa duração

2012 4T 12 Fonte: INE

CIP – Confederação Empresarial de Portugal 29/57

pós-secundário e 127 mil no ensino superior, nas três situações com máximos no quarto

trimestre (551, 223 e 149 milhares, respetivamente) – Figura 2.AA.

Figura 2.AA: Número de desempregados por nível de escolaridade, média de 2012 e quarto

trimestre (milhares de indivíduos)

Dessa média de 860 mil desempregados em 2012, 91 mil procuraram o primeiro emprego

(atingindo um máximo de 102 mil no quarto trimestre) e 769 mil procuraram um novo

emprego (máximo de 822 mil no quarto trimestre). Destes, cerca de 18 mil eram oriundos do

Setor Primário, 277 mil do Setor Secundário e 442 mil do Setor Terciário, nos três casos com

máximos no quarto trimestre (18, 306 e 446 milhares, respetivamente) – ver Figura 2.AB

(nota: a classificação por ramos apenas considera os desempregados há menos de 8 anos,

pelo que não soma exatamente o total à procura de novo emprego).

Quanto à taxa de atividade (o rácio dos ativos, empregados e desempregados, pela

população em idade ativa), o seu valor médio em 2012 situou-se em 51.8% (51.5% no quarto

trimestre), em queda face a 2011, ano em que atingiu 52.1%.

523

209

127

860

551

223

149

923

0 100 200 300 400 500 600 700 800 900 1000

Básico (até ao 3º ciclo)

Secundário e pós-secundário

Superior

Total de desempregados

4T 12 2012 Fonte: INE

CIP – Confederação Empresarial de Portugal 30/57

Figura 2.AB: Indivíduos à procura de novo emprego por ramo de atividade anterior, média

em 2012 e trimestres 4T 2011 até 4T 2012 (milhares, dados sem correção de sazonalidade

do Inquérito ao Emprego do INE)

No cenário europeu, a taxa de desemprego de Portugal estimada pelo Eurostat aumentou de

13.4% em 2011 para 16.4% em 2012, continuando a afastar-se dos valores médios da Zona

do Euro e da UE, que aumentaram menos (para 11.4% e 10.6%, respetivamente). Em 2012, a

taxa de desemprego nacional foi a terceira mais elevada da UE, apenas inferior aos valores

da Espanha (25.2%) e da Grécia (24.5%), tendo superado em 1.4 pontos percentuais o valor

registado na Irlanda, país também sob um programa de ajustamento – Figura 2.AC.

Figura 2.AC: Taxa de desemprego na UE (27), 2012 (%)

0

200

400

600

800

1000

2012 4T 11 1T 12 2T 12 3T 12 4T 12

18 17 20 17 16 18

277 247 260 271 272 306

442 400

423 423 457 466

769 691 736 745

772 822

Setor Primário (Agricultura, produção animal, caça, floresta e pesca)

Setor Secundário (Indústria, construção, energia e água)

Setor Terciário (Serviços)

Total à procura de novo emprego Fonte: INE

25,2 24,5

16,4 15,0

11,4 10,6

4,4

0,0

5,0

10,0

15,0

20,0

25,0

30,0

Esp

anh

a

Gré

cia

Po

rtu

gal

Letó

nia

Irla

nd

a

Eslo

váq

uia

Litu

ânia

Bu

lgár

ia

Ch

ipre

Zon

a d

o E

uro

(1

7)

Hu

ngr

ia

Itál

ia

UE

(27

)

Estó

nia

Po

lón

ia

Fran

ça

Eslo

vén

ia

Suéc

ia

Rei

no

Un

ido

Fin

lân

dia

Din

amar

ca

Bél

gica

Ro

mén

ia

Rep

úb

lica

Ch

eca

Mal

ta

Ale

man

ha

Ho

lan

da

Luxe

mb

urg

o

Áu

stri

a

Fonte: Eurostat

CIP – Confederação Empresarial de Portugal 31/57

2.7. Preços

Em 2012, a inflação média anual recuou para 2.8%, após 3.7% em 2011 (um máximo de dez

anos, explicado em boa medida pelo aumento dos impostos indiretos), para o que contribuiu

a desaceleração nos preços da energia, embora mantendo um crescimento elevado (9.6%,

após 12.7% em 2011) – Figura 2.AD. A medida de inflação subjacente, que exclui as rubricas

de energia e bens alimentares (mais voláteis), desceu de 2.3% para 1.5%.

Figura 2.AD: Taxa de inflação, 2011 e 2012 (variação média anual do IPC, %)

Considerando a divisão do IPC por classes de consumo, o maior contributo positivo para a

taxa de inflação de 2.8% em 2012 pertenceu à classe de habitação, água, eletricidade, gás e

outros combustíveis (1.1 pontos percentuais, p.p.), seguida pelas classes dos transportes (0.6

p.p.) e produtos alimentares e bebidas não alcoólicas (0.6 p.p.), restaurantes e hotéis (0.5

p.p.), e bebidas alcoólicas e tabaco (0.2 p.p.) – Figura 2.AE. A única contribuição negativa

(redução de preços) veio da classe de vestuário e calçado (-0.2 p.p.). As restantes classes

apresentaram contributos pouco significativos.

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

2011

2012

3,7

2,8

Fonte: INE

CIP – Confederação Empresarial de Portugal 32/57

Figura 2.AE: Contributos das classes de consumo para a taxa de inflação de 2.8% em 2012

(pontos percentuais de variação do IPC)

A variação anual do Índice Harmonizado de Preços no Consumidor (IHPC) em 2012 foi

também de 2.8% (após 3.6% em 2011), tendo representado o 14º valor mais elevado dentro

da UE, que apresentou uma variação média de 2.6% (3.1% em 2011), com um máximo de

5.7% na Hungria e um mínimo de 0.9% na Suécia. A inflação nacional voltou a ser superior à

média da Zona do Euro, que se situou em 2.5% (2.7% em 2011), e também aos restantes dois

países da área sob um programa de ajustamento (1.9% na Irlanda e 1% na Grécia) – Figura

2.AF.

Figura 2.AF: Taxa de inflação nos países da UE em 2012 (variação do IHPC, %)

-0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0

Total

Prod. alimentares e bebidas não alcoólicas

Bebidas alcoólicas e tabaco

Vestuário e calçado

Habitação, água, eletric., gás e outros combustíveis

Acessórios, equip. doméstico e manut. da habitação

Saúde

Transportes

Comunicações

Lazer, recreação e cultura

Educação

Restaurantes e hotéis

Bens e serviços diversos

2,8

0,6 0,2

-0,2

1,1

0,0

0,0

0,6

0,0

0,1

0,0

0,5

0,1

Fonte: INE e cálculos próprios

0

1

2

3

4

5

6

Hu

ngr

ia

Estó

nia

Po

lón

ia

Eslo

váq

uia

Rep

Ch

eca

Ro

mén

ia

Itál

ia

Litu

ânia

Mal

ta

Fin

lân

dia

Ch

ipre

Luxe

mb

urg

o

Ho

lan

da

Po

rtu

gal

Eslo

vén

ia

Rei

no

Un

ido

UE

(27

)

Bél

gica

Áu

stri

a

Zon

a Eu

ro (

17

)

Bu

lgár

ia

Din

amar

ca

Esp

anh

a

Letó

nia

Fran

ça

Ale

man

ha

Irla

nd

a

Gré

cia

Suéc

ia

5,7

2,8 2,6 2,5 2,4 1,9

1.0 0,9

Fonte: Eurostat

CIP – Confederação Empresarial de Portugal 33/57

No que se refere à evolução intra-anual do IHPC, destaca-se a tendência de abrandamento

homólogo ao longo de 2012 (ver Figura 2.AG), refletindo quer a anulação gradual de efeitos

de base relacionados com aumentos de impostos indiretos quer a queda da procura, que se

acentuou na parte final de 2012. A partir de outubro, a variação homóloga do IHPC nacional

passou a ser inferior à da Zona do Euro (valores de 2.1% e 2.5% nesse mês, respetivamente).

Figura 2.AG: Evolução intra-anual da Inflação de Portugal e da Zona do Euro, 2011 e 2012

(variação homóloga do IHPC, %)

3. Principais determinantes conjunturais

3.1. Procura externa

Segundo dados do Banco de Portugal, em 2012, a procura externa dirigida à economia

diminuiu 0.2%, a preços constantes, face a um aumento de 3.4% em 2011 (ver Figura 3.A).

Esta evolução tem implícito um crescimento significativo das quotas de mercado das

exportações portuguesas em 2012, na sequência do que se tinha verificado em 2011.

2,1

2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Jan

-11

Fev-

11

Mar

-11

Ab

r-1

1

Mai

-11

Jun

-11

Jul-

11

Ago

-11

Set-

11

Ou

t-1

1

No

v-1

1

Dez

-11

Jan

-12

Fev-

12

Mar

-12

Ab

r-1

2

Mai

-12

Jun

-12

Jul-

12

Ago

-12

Set-

12

Ou

t-1

2

No

v-1

2

Dez

-12

Portugal Euro area (17 countries) Fonte: INE

CIP – Confederação Empresarial de Portugal 34/57

Figura 3.A: Procura externa relevante, 2011 e 2012 (variação real, %)

Entre os principais mercados de exportação de Portugal em 2012 (acima evidenciados na

Figura 2.J), as maiores taxas de crescimento das importações de mercadorias, em valor

(euros), foram registadas fora da Europa: na Venezuela (34.9%), em Angola (28.8%) e na

China (13%), segundo dados da UNCTAD – Figura 3.B. A Itália (-5.8%), a Espanha (-4.4%) e a

Suécia (-0.5%) registaram quedas das suas importações.

Figura 3.B: Variação das importações totais de mercadorias, em valor (euros), nos

principais mercados de exportação de Portugal (%)

-0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

2011

2012

3,4

-0,2

Fonte: Banco de Portugal

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Ven

ezu

ela

An

gola

Ch

ina

Esta

do

s U

nid

os

Rei

no

Un

ido

Mar

roco

s

Arg

élia

Paí

ses

Bai

xos

Bra

sil

Turq

uia

Suíç

a

Fran

ça

Bél

gica

Po

lón

ia

Ale

man

ha

Rep

úb

lica

Ch

eca

Suéc

ia

Esp

anh

a

Itál

ia

34,9

28,8

13,0 11,7 9,4 8,2 7,3 6,8 6,7 6,4

2,8 1,4 1,0 0,8 0,8 0,2

-0,5 -4,4 -5,8

Fonte: UNCTAD

CIP – Confederação Empresarial de Portugal 35/57

Comparando estes dados com os valores da figura 2.J, relativos à variação, em valor, das

exportações portuguesas para estes mercados, podemos concluir que terá havido um

aumento significativo das quotas de mercado na generalidade dos casos, com particular

realce para a Venezuela e a China. As exceções mais evidentes terão sido a Alemanha e, em

menor medida, o Reino Unido e a Polónia. Em Angola e em Espanha, os números apontam

para a manutenção da nossa quota de mercado.

3.2. Procura interna

A procura interna diminuiu 6.8% em 2012, em termos reais (após uma queda da 5.8% em

2011 – Figura 3.C), com quedas de 5.3% no consumo final e de 13.7% na FBC (e de 14.5% na

FBCF, como referido na secção 2.4 Investimento). A queda da procura interna esteve na

origem da retração do PIB em 2012 (3.2%, em termos reais), que só não foi superior devido à

evolução positiva das exportações (aumento de 3.3%, conforme referido na secção 2.3

Comércio Internacional) e à descida de 6.9% nas importações.

Figura 3.C: Procura interna, PIB e suas componentes, 2011 e 2012 (variação anual em

volume, %)

Para a contração da procura interna contribuiu, em particular, o comportamento negativo

do consumo privado (a rubrica com maior peso), que caiu 5.6% em volume e 3.7% em

termos nominais. A evolução nominal do consumo das famílias refletiu o aumento da sua

taxa de poupança (para 11.6%, face a 9.1% em 2011) e a redução nominal de 0.9% no

rendimento disponível bruto (por sua vez influenciada pela descida de 7.2% nas

remunerações, incluindo 6.9% nas administrações públicas, e de 6.6% nos impostos pagos).

-15,0

-10,0

-5,0

0,0

5,0

10,0

Despesas de consumo

final

Formação bruta de

capital (FBC)

Procura interna

Exportações Importações PIB

-3,9

-13,8

-5,8

7,2

-5,9

-1,6

-5,3

-13,7

-6,8

3,3

-6,9

-3,2

2011 2012 Fonte: INE

CIP – Confederação Empresarial de Portugal 36/57

Esta queda do rendimento disponível bruto é ampliada para 2.3% após se considerar o recuo

de 11.7% das transferências sociais em espécie. Ao nível das componentes do consumo

privado, registaram-se variações reais de -23% nos bens duradouros, de -0.4% nos bens

alimentares e de -4.9% nos bens correntes não alimentares e serviços (Figura 3.D).

O consumo público reduziu-se 4.4% (após uma contração de 4.3% em 2011, em variação

real), traduzindo o efeito das medidas de austeridade.

Figura 3.D: Despesas de consumo final e principais componentes, 2011 e 2012 (variação

anual em volume, %)

3.3. Financiamento

Ao longo do ano de 2012, as dificuldades de financiamento das empresas foram-se

avolumando, do ponto de vista da redução do stock de crédito concedido às empresas,

constituindo um grave constrangimento da atividade económica.

Contudo, depois de atingirem em janeiro de 2012 um máximo desde novembro de 2008, as

taxas de juro ativas iniciaram um ciclo de descidas que inverteu a tendência de aumento

verificada ao longo de 2010 e 2011. O alívio assim registado quanto ao custo do

financiamento não foi suficiente para compensar o aumento sofrido durante o ano de 2011.

Em média anual, as taxas de juro em 2012 ficaram a um nível superior ao que se registou em

2011.

A evolução das taxas de juro em Portugal ao longo de 2012 fez apenas diminuir ligeiramente

o diferencial relativamente às taxas praticadas, em média, na Zona do Euro e em particular

em países como a Alemanha e a França (ver Figura 3.E). No final do ano, as empresas

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

Bens alimentares

Bens correntes

não alimentares e serviços

Bens duradouros

Total: Consumo

das famílias

Consumo público

Total: Despesas de

consumo final

0,0

-2,7

-18,5

-3,8 -4,3 -3,9

-0,4

-4,9

-23,0

-5,6 -4,4 -5,3

2011 2012 Fonte: INE

CIP – Confederação Empresarial de Portugal 37/57

portuguesas suportavam ainda taxas de juro semelhantes às das empresas gregas e

inferiores apenas às praticadas em Chipre.

Figura 3.E: Taxas de juro sobre novas operações denominadas em euros (até 1 m.e. e

excluindo descobertos bancários) concedidas às sociedades não financeiras por

instituições financeiras monetárias (médias ponderadas, %)

Ao longo de 2012, o stock de crédito interno às sociedades não financeiras (incluindo títulos)

sofreu sucessivas reduções homólogas, progressivamente mais acentuadas, agravando a

tendência registada em 2011.

No final do ano, o stock de crédito bancário a sociedades não financeiras era inferior em

12050 m.e. ao valor registado no final de 2011 (queda de 8.9%) – Figura 3.F. Face a abril de

2011, a redução foi de 17614 m.e. (menos 12.5%).

7,62

6,53

2,94

2,21

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

Ja

n-1

1

Fe

v-1

1

Ma

r-1

1

Ab

r-1

1

Ma

i-1

1

Ju

n-1

1

Ju

l-1

1

Ag

o-1

1

Se

t-1

1

Ou

t-1

1

Nov-1

1

Dez-1

1

Ja

n-1

2

Fe

v-1

2

Ma

r-1

2

Ab

r-1

2

Ma

i-1

2

Ju

n-1

2

Ju

l-1

2

Ag

o-1

2

Se

t-1

2

Ou

t-1

2

Nov-1

2

Dez-1

2

Chipre

Portugal

Grécia

Espanha

Itália

Irlanda

Zona do euro Alemanha

França

Fonte: BCE

CIP – Confederação Empresarial de Portugal 38/57

Figura 3.F: Stock de crédito interno às sociedades não financeiras, 2011 e 2012 (m.e., e tvh

em %)

Esta evolução insere-se num contexto de redução do crédito interno total a partir de abril de

2011, no contexto das exigências de desalavancagem do setor financeiro decorrentes do

Memorando de Entendimento assinado com a troika.

Esta tendência afetou com forte intensidade o crédito às sociedades não financeiras (ver

Figura 3.G), dada a maior resistência observada no crédito aos particulares. O crédito às

administrações públicas, após uma forte redução entre abril e dezembro de 2011, voltou a

aumentar nos primeiros meses de 2012 (com avultadas compras de dívida pública por parte

dos bancos).

-10,0%

-9,0%

-8,0%

-7,0%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%