boletim 354 Layout 1 07/02/2019 09:42 Página 1 B e i nº ... · Ambiente, eficiência energética,...

15

Ambiente, eficiência energética, sustenta- bilidade, descarbonização, economia cir- cular e outros, são vocábulos, expressões e temas que invadiram o nosso quotidiano. Importa perceber, para além de temas me- diáticos e de preocupação política e social, de que forma se refletem positiva ou ne- gativamente nos negócios. No plano de obrigações, taxas e proibi- ções, parece não haver dúvidas que mui- tas delas têm este mote. E ao nível das oportunidades? Na base da eficiência energética e das energias renováveis apareceram novos produtos e sistemas e desenvolveram-se mercados específicos, muitos deles bene- ficiando de apoios públicos. Julgamos, todavia, que há dois aspetos que as empresas, sobretudo as da nossa fileira, devem ter em especial consideração nos próximos tempos. O primeiro é o facto de ainda estarmos no princípio da aplicação das políticas ambientais, o que faz com que os desafios nos próximos anos sejam muito maiores e mais suscetíveis de alterar os se- tores e atividades como hoje as concebe- mos. O segundo, que também está supor- tado no primeiro, tem que ver com as imen- sas possibilidades de inovação e diferenciação de produtos, serviços e mo- delos de negócio e mesmo de relaciona- mento entre os diversos agentes de mercado e as respetivas funções. Em particular, a opção da Europa pela transição de um modelo de economia li- near para um modelo de economia circu- lar, que já tem expressão em planos de ação nacionais, inclusive entre nós, vai mobilizar universidades, empresas e a ad- ministração pública na promoção de pro- dutos e de serviços suscetíveis de garantir que nada é colocado no mercado sem que esteja garantida a sua máxima durabili- dade (incluindo reparação), a sua reutiliza- ção (ou a dos seus componentes) ou a sua reciclagem. Devemos perguntar-nos o que é que isto irá significar para as nossas empresas, mas também que oportunidades poderá representar, no sentido de dar respostas aos novos desafios, nomeadamente na re- lação com os nossos clientes. Atenção! Há apoios. Boletim Materiais de Construção g Nota de abertura Ambiente e Sustentabilidade: mera questão de moda? associação portuguesa dos comerciantes de materiais de construção nº 354, 31.janeiro.2019 g LegiSLaçãO RegiSTO CeNTRaL dO BeNefiCiáRiO efeTiVO Obrigações para as empresas SegURaNça SOCiaL- iNdePeNdeNTeS Novo regime já em vigor QUOTaS NaS eMPReSaS para pessoas com deficiência g fiSCaLidade fiCheiRO Saf-T (PT) da CONTaBiLidade Regulamentação dMR - deCLaRaçãO MeNSaLde ReMUNeRaçõeS Com novas Instruções TaBeLaS de ReTeNçãO de iRS Na fONTe 2019

Transcript of boletim 354 Layout 1 07/02/2019 09:42 Página 1 B e i nº ... · Ambiente, eficiência energética,...

Ambiente, eficiência energética, sustenta-bilidade, descarbonização, economia cir-cular e outros, são vocábulos, expressõese temas que invadiram o nosso quotidiano.

Importa perceber, para além de temas me-diáticos e de preocupação política e social,de que forma se refletem positiva ou ne-gativamente nos negócios.

No plano de obrigações, taxas e proibi-ções, parece não haver dúvidas que mui-tas delas têm este mote. E ao nível dasoportunidades?

Na base da eficiência energética e dasenergias renováveis apareceram novosprodutos e sistemas e desenvolveram-semercados específicos, muitos deles bene-ficiando de apoios públicos.

Julgamos, todavia, que há dois aspetos queas empresas, sobretudo as da nossa fileira,devem ter em especial consideração nospróximos tempos. O primeiro é o facto deainda estarmos no princípio da aplicaçãodas políticas ambientais, o que faz com queos desafios nos próximos anos sejam muitomaiores e mais suscetíveis de alterar os se-tores e atividades como hoje as concebe-

mos. O segundo, que também está supor-tado no primeiro, tem que ver com as imen-sas possibilidades de inovação ediferenciação de produtos, serviços e mo-delos de negócio e mesmo de relaciona-mento entre os diversos agentes demercado e as respetivas funções.

Em particular, a opção da Europa pelatransição de um modelo de economia li-near para um modelo de economia circu-lar, que já tem expressão em planos deação nacionais, inclusive entre nós, vaimobilizar universidades, empresas e a ad-ministração pública na promoção de pro-dutos e de serviços suscetíveis de garantirque nada é colocado no mercado sem queesteja garantida a sua máxima durabili-dade (incluindo reparação), a sua reutiliza-ção (ou a dos seus componentes) ou asua reciclagem.

Devemos perguntar-nos o que é que istoirá significar para as nossas empresas,mas também que oportunidades poderárepresentar, no sentido de dar respostasaos novos desafios, nomeadamente na re-lação com os nossos clientes.

Atenção! Há apoios.

Boletim Materiais de Construção

gNota de abertura

Ambiente e Sustentabilidade: mera questão de moda?

associação portuguesa dos comerciantes de materiais de construção

nº 354, 31.janeiro.2019

g LegisLação

Registo CentRaL do BenefiCiáRio efetivo

Obrigações para as empresasseguRança soCiaL- independentes

Novo regime já em vigorQuotas nas empResas

para pessoas com deficiência

g fisCaLidade

fiCheiRo saf-t (pt) da ContaBiLidade

RegulamentaçãodmR - deCLaRação mensaLde RemuneRações

Com novas InstruçõestaBeLas de Retenção de iRs na fonte

2019

boletim_354_Layout 1 07/02/2019 09:42 Página 1

g ReguLamento geRaL de pRoteçãode dados

A Comissão Nacional de Proteção de Dados (CNPD) tem dis-poníveis no seu site (https://www.cnpd.pt/bin/rgpd/rgpd.htm)desde o passado dia 22,como exemplo, 2 mode-los, em excel, de registode atividades de trata-mento de dados para osresponsáveis pelo trata-mento e para os subcon-tratantes, conforme exigido pelo artigo 30.º do Regulamento(UE) 2016/679 (RGPD).

Com a disponibilização destes modelos pretende a CNPDapoiar as empresas no cumprimento de uma obrigação fun-damental do RGPD, permitindo os mesmos efetuar um levan-tamento dos tratamentos de dados pessoais realizados emcada organização e permitir a adoção das medidas adequa-das para cada tipo de tratamento de dados.

g mapa de Resíduos (miRR) / 2018

A decorrer desde 1 de janeiro p.p., termina no próximo dia 31de maRço o prazo legal para preenchimento e submissão do

Mapa Integrado de Registo deResíduos (MIRR) relativo a2018 pelas empresas e outrasentidades abrangidas pela ob-rigatoriedade de registo noSIRER, nos termos do artigo48.º do Decreto-Lei 178/2006,de 5 de Setembro.

O MIRR encontra-se acessível para preenchimento e submis-são na plataforma siLiamB, Sistema Integrado de Licencia-mento de Ambiente, da APA, Agência Port. do Ambiente(https://siliamb.apambiente.pt/pages/public/login.xhtml). A SI-LIamb substituiu o SIRAPA, pelo menos para os estabeleci-mentos com enquadramento exclusivo MIRR (e não MRRUou PRTR), sendo o NIF e a senha aqueles que neste eramutilizados.

O MIRR 2018 faculta o pré-preenchimento dos formulários B,C1, C2 e D1 com os dados das e-GAR, guias eletrónicas deacompanhamento de resíduos, o que não retira ao utilizadora responsabilidade por verificar os dados e de os alterar oucorrigir antes de submeter.

A APA disponibiliza informação sobre o MIRR, acessos e ins-truções de preenchimento no sítio de apoio SILIAmb(https://apoiosiliamb.apambiente.pt/).

Lembramos que, nos termos do artigo 48.º do DL 178/2006,devem registar-se no SIRER:

a) As pessoas singulares ou coletivas responsáveispor estabelecimentos que empreguem mais de 10 tra-balhadores e que produzam resíduos não urbanos;b) As pessoas singulares ou coletivas responsáveispor estabelecimentos que produzam resíduos perigo-sos;c) As pessoas singulares ou coletivas que procedamao tratamento de resíduos a título profissional;d) As pessoas singulares ou coletivas que procedamà recolha ou ao transporte de resíduos a título profis-

sional;g) Os operadores que atuam no mercado de resíduos,designadamente como corretores ou comerciantes

Segundo informação disponível no seu portal, a APAestá a analisar os problemas detetados no pré-preen-chimento dos formulários do MIRR com os dados dase-GAR, podendo os utilizadores preencher manual-mente os formulários MIRR ou aguardar a correção dasituação.

g gases fLuoRados Com efeito de estufa/ 2018

Nos termos do artigo 5º do Decreto-Lei 145/2017, de 30 de novembro,que assegura a execução, em Portu-gal, do Regulamento (UE) 517/2017,de 16 de abril, relativo aos gases fluo-rados com efeito de estufa, os opera-dores devem comunicar à AgênciaPortuguesa do Ambiente (APA), até31 de maRço p.f., pela Internet, os dados relativos à utilizaçãoem 2018 de gases fluorados com efeito de estufa, usandopara o efeito o formulário que disponibiliza no seu portal(https://formularios.apambiente.pt/GasesF/).

De acordo com a informação aí disponível, estão em 2019abrangidos por esta obrigação apenas os operadores (quesão os donos do eQuipamento ou a empResa pRestadoRa deseRviços, dependendo das disposições contratuais acordadasentre ambos) cujos equipamentos devam ser verificados paradeteção de fugas, ou seja, que contenham quantidades iguaisou superiores a 5 toneladas de equivalente de CO2 (por equi-pamento. 10 t de equivalente de CO2 em equipamentos her-meticamente fechados).

Segundo a APA, se um equipamento contiver 2 ou mais cir-cuitos independentes, deve ser tratado cada um destes cir-cuitos de forma individual, verificando o operador aperiodicidade de deteção de fugas de acordo com a carga defluido de cada circuito. Ou seja, só deverá efetuar o registono formulário para os circuitos com quantidades iguais ou su-periores a 5 t de equivalente de CO2.

Em https://formularios.apambiente.pt/conversor/ a APA dispo-nibiliza um conversor.

g tRanspoRte de Resíduos (e-gaR)

A Portaria 28/2019, de 18 de janeiro, alterou a Portaria145/2017, de 26 de abril, que aprovou as regras aplicáveisao transporte de resíduos em território nacional e criou a guiaeletrónica de acompanhamento de resíduos (e-GAR).

A e-GAR passa a ter um conteúdo distinto, em função do per-fil do seu utilizador.

Por outro lado, deixa de ser isento de acompanhamento dee-GAR o transporte de resíduos provenientes de obras isen-tas de controlo prévio nos termos do disposto no Regime Ju-rídico da Urbanização e Edificação, bem como os resultantesda prestação de serviços ao domicílio, desde que não excedaos 3 m³.

A verificação pelo produtor ou detentor de resíduos de qual-

Boletim materiais de construção g 2

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 2

Boletim materiais de construção g 3

quer alteração aos dados originais da e-GAR efetuada pelodestinatário deixa de ser efetuada no prazo de 10 dias, masmantém-se o dever de assegurar que a mesma fica concluídana plataforma eletrónica no prazo máximo de 30 dias. Omesmo prazo (antes 10 dias) de que o destinatário passaagora a dispor.

g medida estágios pRofissionais

peRíodos de CandidatuRa em 2019

1.º período – 1 de feveReiRo a 4 de maRço2.º período – 2 de maio a 3 de junho

3.º período – 2 de setembro a 2 de outubro

g medida ContRato-empRego

peRíodos de CandidatuRa em 2019

1.º período – 4 de maRço a 4 de aBRiL2.º período – 2 de junho a 3 de julho

3.º período – 1 de outubro a 4 de novembro

g Registo CentRaL do BenefiCiáRioefetivo (RCBe) – oBRigações paRaas empResas

deCLaRação iniCiaL de Registo a efetuaR até 30 de aBRiL!

Pelo seu inegável interesse para as empresas, pessoas co-letivas, como sociedades comerciais ou civis, cooperativas,fundações e associações, passamos a reproduzir na íntegraa Circular n.º 7/2019 da Confederação do Comércio e Servi-ços de Portugal (CCP), cuja Direção a APCMC integra, sobreo assunto referenciado em epígrafe.

«O Registo Central do Beneficiário Efectivo (RCBE) foi criadopela Lei nº 89/2017, de 21 de Agosto, (regulamentado pelaPortaria n.º 233/2018, de 21 de agosto) para cumprir a Dire-tiva (UE) n.º 2015/849 relativa ao branqueamento de capitais.O objetivo é identificar todas as entidades nacionais e inter-nacionais que operam em Portugal, aumentando a transpa-rência, a confiança e a segurança das transaçõeseconómicas, prevenir e combater o branqueamento de capi-tais e o financiamento de terrorismo.

pRinCipais aspeCtos

1. Registo CentRaL do BenefiCiáRio efeCtivoO Registo Central do Beneficiário Efectivo, de acordo com oartigo 1º do Anexo à Lei nº 87/2017, é constituído por umabase de dados, com informação suficiente, exata e actualsobre a pessoa ou as pessoas singulares que, ainda que deforma indirecta ou através de terceiro, detêm a propriedadeou o controlo efectivo das entidades a ele sujeitas.

2. sujeição ao RCBe - estão sujeitas ao RCBe, nomeada-mente, as seguintes entidades:

a) As associações, cooperativas, fundações, sociedadescivis e comerciais, bem como quaisquer outros entes co-letivos personalizados, sujeitos ao direito português ou aodireito estrangeiro, que exerçam atividade ou pratiquemato ou negócio jurídico em território nacional que deter-

mine a obtenção de um número de identificação fiscal(NIF) em Portugal;b) As representações de pessoas coletivas internacionaisou de direito estrangeiro que exerçam atividade em Por-tugal;c) Outras entidades que, prosseguindo objetivos própriose atividades diferenciadas das dos seus associados, nãosejam dotadas de personalidade jurídica;d) Os instrumentos de gestão fiduciária registados naZona Franca da Madeira (trusts);e) As sucursais financeiras exteriores registadas na ZonaFranca da Madeira.

O registo do beneficiário efectivo é assim obrigatório paratodas as entidades constituídas em Portugal ou que aqui pre-tendam fazer negócios, nomeadamente empresas, associa-ções, fundações, entidades empresariais, sociedades civis,cooperativas, têm de ter os seus beneficiários efetivos regis-tados.

3. BenefiCiáRio efeCtivoO beneficiário efectivo é a pessoa física que controla, atravésda propriedade das participações sociais ou de outros meios,definidos na Lei 83/2017, de 18 de agosto, uma empresa, as-sociação, fundação, entidade empresarial, sociedade civil,cooperativa, etc..

4. deveR de deCLaRaRA Lei nº 89/2017 estabelece, para as entidades mencionadasno ponto 2, um dever de declarar, nos momentos e na perio-dicidade definidos, informação suficiente e actual sobre osseus beneficiários efectivos.

Têm legitimidade para efetuar a declaração, nomeadamenteos membros dos órgãos de administração das sociedades ouas pessoas que desempenhem funções equivalentes noutraspessoas coletivas;

a) Advogados, notários e solicitadores, cujos poderes derepresentação se presumem;b) Contabilistas certificados, em decorrência da declara-ção de início de atividade ou quando estiver associada aocumprimento da obrigação de entrega da Informação Em-presarial Simplificada.

5. foRmuLáRioA obrigação declarativa é cumprida através do preenchimentoe submissão de um formulário electrónico. A Portaria233/2018 aprovou o formulário electrónico para a declaraçãodos beneficiários efectivos.

A declaração submetida e validada dá origem à emissão deum comprovativo, com a identificação do declarante.

6. dados da deCLaRaçãoO artigo 9 do anexo à Lei 89/2017 define quais os dados re-colhidos na declaração, individualizando os dados relativos àentidade (nomeadamente, NIPC, firma ou denominação, CAE

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 3

e natureza jurídica), ao beneficiário efectivo (nomeadamentenome, morada NIF) e ao declarante (nomeadamente dadospessoais e a qualidade em que actua).

7. momento da deCLaRação iniCiaL, aCtuaLização da infoRma-ção e ConfiRmação anuaL da infoRmaçãoA declaração inicial do beneficiário efetivo é sempre efetuadacom o registo de constituição da sociedade ou com a primeirainscrição no Ficheiro Central de Pessoas Coletivas, con-soante se trate ou não de entidade sujeita a registo comer-cial.

A informação constante no RCBE deve ser atualizada no maiscurto prazo possível, sem nunca exceder 30 dias, contadosa partir da data do facto que determina a alteração (Sempreque possível, a informação respeitante à entidade pode seratualizada mediante comunicação automática a partir dasbases de dados da Administração Pública).

A confirmação da exatidão, suficiência e atualidade da infor-mação sobre o beneficiário efetivo é feita através de declara-ção anual, até ao dia 15 do mês de julho. As entidades quedevam apresentar a Informação Empresarial Simplificada efe-tuam a declaração anual a que se refere o número anteriorjuntamente com aquela.

8. disposições tRansitóRias – pRazo paRa a deCLaRação ini-CiaLPara as entidades activas já existentes, a primeira declaraçãode beneficiário efectivo deve ser feita a partir de 1 de janeiro,nos seguintes períodos:

- entidades sujeitas a registo comercial – de 1 de janeiroa 30 de abril 2019;- outras entidades – de 1 de maio até 30 de junho 2019

Mais informação em: https://justica.gov.pt/Servicos/Registo-de-Beneficiario-Efetivo»

notas:1. Sem prejuízo de outras proibições legalmente pre-vistas, enquanto não se verificar o cumprimento dasobrigações declarativas e de retificação previstas naLei 89/2017, as empresas (sociedades) não podem,designadamente, distribuir lucros do exercício, cele-brar ou renovar contratos de fornecimentos, empreita-das de obras públicas ou aquisição de serviços e benscom o Estado e entidades públicas e beneficiar dosapoios de fundos europeus estruturais e de investi-mento e públicos;

2. As sociedades devem manter um registo atualizadodos elementos de identificação dos sócios, das pes-soas singulares que detêm, ainda que indiretamente,a propriedade das participações sociais e de quem,por qualquer forma, detenha o respetivo controlo efe-tivo (sob pena de contraordenação de €1.000 a€50.000);

3. Os sócios são obrigados a informar a sociedade dequalquer alteração aos elementos de identificaçãoprevistos naquele registo no prazo de 15 dias.

g Quotas nas empResas paRa pessoas ComdefiCiênCia

A Lei 4/2019, de 10 de ja-neiro, aprovou o regime dequotas de emprego para pes-soas com deficiência, comum grau de incapacidadeigual ou superior a 60% com-provado através de atestadomédico de incapacidade mul-tiusos.

Em vigor a partir de 1 de fe-vereiro de 2019, o novo regime não se aplica às micro (até 9trabalhadores), pequenas (10 a 49 trabalhadores) e médiasempresas com 50 a 74 trabalhadores, aplicando-se apenasàs médias empresas com 75 ou mais trabalhadores e àsgrandes empresas (250 ou mais trabalhadores), sendo estasobrigadas a admitir trabalhadores com deficiência em númeronão inferior a 1% do pessoal ao seu serviço (2% as grandesempresas).

A percentagem é aplicada à média de trabalhadores do anocivil antecedente, com arredondamento para a unidade su-perior.As empresas dispõem, porém, de um período transitório paracumprir a lei, de:

- 5 anos – caso tenham 75 a 100 trabalhadores- 4 anos – caso tenham mais de 100 trabalhadores

As empresas que atinjam durante o período de transi-ção ou após o mesmo a dimensão de média com pelomenos 75 trabalhadores, ou grande, dispõem de umacréscimo de 2 anos para se adaptarem à lei.

Durante o período transitório, as empresas devem garantirque, em cada ano civil, pelo menos, 1% das contrataçõesanuais seja destinada a pessoas com deficiência, obrigaçãocom efeitos no primeiro ano civil posterior à data da entradaem vigor da presente lei (2020).

As empresas poderão solicitar junto a ACT a sua dispensa deaplicação da presente lei, com a alegação da impossibilidadeda sua efetiva aplicação no respetivo posto de trabalho, de-vendo o pedido ser instruído com parecer fundamentado emi-tido pelo INR, Instituto Nacional para a Reabilitação.

Como poderão ser excecionadas do cumprimento da quotaque lhes corresponda aquelas que junto da ACT façam prova,designadamente com declaração emitida pelo IEFP, Institutode Emprego e Formação Profissional, que ateste a não exis-tência, em número suficiente, de candidatos com deficiência,inscritos nos serviços de emprego, que reúnem os requisitosnecessários para preencher os postos de trabalho das ofertasde emprego apresentadas no ano anterior.

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 4

Boletim materiais de construção g 5

g LivRo de ReCLamações eLetRóniCo… já se Registou?

Termina no próximo dia 1 de julho o prazo de 1 ano dado àsempresas para implementarem o livro de reclamações eletró-nico (LRE), obrigatoriamente disponível a partir deste data.

O LRE, um por empresa, é uma alternativa ao livro de recla-mações em papel, que continua a ser obrigatório (em regra,um por estabelecimento).

Lembramos que a obrigação do livro de reclamaçõesrecai sobre todos os fornecedores de bens e presta-dores de serviços, designadamente, no que ao setordo comércio de materiais de construção interessa, dosque desenvolvam a atividade em «estabelecimentosde venda ao público e de prestação de serviços de co-mércio a retalho e conjuntos comerciais, bem comoestabelecimentos de comércio por grosso com re-venda ao consumidor final» ou através de meios digi-tais (como «lojas online»).

Para poder disponibilizar o seu LRE, a empresa deveregistar-se/credenciar-se na plataforma eletrónica doLivro de Reclamações criada para o efeito, seguindoos passos seguintes:

- Aceder ao portal através do link www.livrore-clamacoes.pt/entrar e selecionar a opção «Re-gistar»

- Preencher o formulário aí disponível (identifi-cando antes a ASAE como entidade regula-dora/fiscalizadora e selecionando o setor deatividade)

- Após submissão, receberá no e-mail indicadoas credenciais de acesso (login e password)

- inserir as credenciais e «entrar», finalizando oprocesso de registo (alterar, querendo, a pas-sword)

Cada vez que um consumidor apresenta uma reclamaçãoeletrónica, a empresa é notificada através do e-mail que indi-cou no processo de registo, dispondo do prazo de 15 diasúteis para:

- responder ao consumidor, usando o e-mail por eleindicado na reclamação, informando-o, se aplicável,sobre as medidas adotadas em consequência damesma;

- comunicar à ASAE a resposta remetida ao consumi-dor e outras informações/elementos que considerepertinentes (a ASAE recebe automaticamente a recla-mação quando o consumidor a submete).

g teRça-feiRa de CaRnavaL é feRiado

Para as empresas que aplicam o Contrato Coletivo de Traba-lho (CCT) outorgado pela APCMC, a terça-feira de Carnaval,que este ano ocorre no próximo dia 5 de maRço, é feriado,embora possa, nos termos do n.º 3 da Cláusula 23.ª, ser ob-servado noutro dia em que acordem a empresa e a maioriados trabalhadores.

E é feriado para as empresas que observam este CCT comoo é para a generalidade das empresas que observam outrosCCT ou outros IRCT (instrumentos de regulamentação cole-tiva de trabalho), setoriais ou regionais/locais, pois consa-gram regime idêntico.

O Código do Trabalho dispõe no n.º 1 do artigo 235.ºque, para além dos feriados obrigatórios (referidos noart.º 234º), podem seR oBseRvados a títuLo de feRiado,mediante IRCT ou contrato individual de trabalho, ateRça-feiRa de CaRnavaL e o feRiado muniCipaL da Lo-CaLidade, dispondo o n.º 2 que estes feriados podemser observados noutro dia em que acordem emprega-dor e trabalhador.

O que vale por dizer que o feriado de 3.ª feira de Carnaval eo feriado municipal só são de observância obrigatória, comose fossem feriados obrigatórios, quando previstos em IRCT,o que acontece na maioria deles, ou contrato individual detrabalho, e que, ao contrário do que acontece com os feriadosobrigatórios, podem ser observados noutro dia (assim a maio-ria dos trabalhadores aceite, no caso das empresas que apli-cam o CCT outorgado pela APCMC).

g seguRança soCiaL – novo Regime dostRaBaLhadoRes independentes já em vigoR

Como é do conhecimentogeral, entrou em vigor nopassado dia 1 de janeiro onovo regime contributivodos trabalhadores inde-pendentes (TI), aprovadopelo Decreto-Lei 2/2018,de 9 de janeiro, cujos as-petos essenciais achamospor bem recordar pese odestaque, como o nosso, que ao assunto tem sido dado noúltimo ano.

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 5

Boletim materiais de construção g 6

1. Exclusão do âmbito do regime dos TI alargada aos titularesde rendimentos da categoria B de IRS resultantes exclusiva-mente de contratos de arrendamento e de arrendamento ur-bano para alojamento local em moradia ou apartamento, nostermos previstos no regime jurídico próprio;

2. Redução, de 80% para 50%, do limite percentual a partirdo qual se determina a dependência económica do TI do be-neficiário da sua atividade para efeito da classificação destecomo entidade contratante. A empresa contratante é, assim,a pessoa coletiva ou singular com atividade empresarial quebeneficia no mesmo ano civil de mais de 50% do valor totalda atividade do TI.

3. Aumento da taxa contributiva suportada pela entidade con-tratante, que era única e de 5% e que passa para 10% ou 7%(incidente sobre o valor total dos serviços que lhe foram pres-tados no ano civil pelo TI), consoante o TI dela dependa eco-nomicamente em percentagem superior ou em percentagemigual ou inferior a 80%.

4. O 1.º enquadramento do TI como tal na segurança socialpassa a produzir efeitos no 1.º dia do 12.º mês posterior, inde-pendentemente do mês de início da atividade, mantendo-se apossibilidade de o TI requerer que o enquadramento produzaefeitos em data anterior. Na redação anterior produzia efeitosquando o rendimento relevante ultrapassasse 6 IAS e após odecurso de 12 meses – 1.º dia do 12.º mês posterior, quandoa atividade tivesse início em data posterior a setembro; 1 denovembro do ano subsequente, nos restantes casos.

5. Extinção da declaração anual (Anexo SS à declaração mo-delo 3 de IRS), que é substituída por declarações trimestrais,a entregar até ao último dia dos meses de janeiro, abril, julhoe outubro (relativamente aos rendimentos obtidos nos 3meses anteriores). A 1.ª declaração trimestral é entregue emjaneiro de 2019 e reporta-se aos rendimentos auferidos noúltimo trimestre de 2018.

Mas sujeito ou não a obrigação contributiva, o TI deve em ja-neiro confirmar ou declarar os valores dos rendimentos rela-tivos ao ano civil anterior (rendimentos associados àprodução e venda de bens, associados à prestação de servi-ços e outros rendimentos necessários ao apuramento do ren-dimento relevante).

De qualquer modo, estas obrigações (do art.º 151.º-A do Có-digo Contributivo) não se aplicam aos TI cujo rendimento re-levante seja apurado com base no lucro tributável.

6. O pagamento mensal da contribuição pelo TI deve ser efe-tuado entre os dias 10 e 20 do mês seguinte ao que respeita(o pagamento da contribuição anual devida pela entidadecontratante mantém-se até ao dia 20 do mês seguinte ao daemissão do documento de cobrança.

7. Isenção de contribuir decorrente do exercício de atividadeindependente com atividade profissional por conta de outremrelativamente ao rendimento relevante médio mensal apuradotrimestralmente de valor inferior a 4 IAS (atualmente €1.743,04), desde que os demais requisitos sejam cumpridos,sendo que antes o TI ficava dispensado de contribuir fosse qualfosse o rendimento da atividade independente [as atividadessejam prestadas à empresas distintas, sem relação de domínioou grupo entre si; o TI esteja inscrito noutro regime de proteçãosocial decorrente da sua atividade por conta de outrem e destaaufira remuneração média mensal não inferior ao IAS (€435,76), que antes não podia ser anualmente inferior a 12 xIAS].

8. O rendimento relevante (RR), sobre o qual incide a taxa decontribuição do TI, apurado oficiosamente pela segurança so-cial, passa a ser determinado com base nos rendimentos ob-tidos nos 3 meses imediatamente anteriores ao mês dadeclaração trimestral, sendo igual (o que se mantém) a 70%do valor total de prestação de serviços ou a 20% dos rendi-mentos associados à produção e venda de bens (se o TI tivercontabilidade organizada, o RR é igual ao lucro tributável apu-rado no ano civil anterior).

9. A base de incidência contributiva mensal deixa de ser o es-calão (os escalões eram 11 e variavam entre 1 e 12 IAS) epassa a corresponder a 1/3 do RR, produzindo efeitos no pró-prio mês e nos 2 meses seguintes. E inexistindo rendimentoou sendo a contribuição a pagar inferior a € 20,00, ou aindano início de efeitos do enquadramento inicial ou do reiníciode atividade, será fixado ao TI uma base de incidência quecorresponda a uma contribuição de € 20,00 (se o RR for apu-rado com base no lucro tributável, a base de incidência men-sal é fixada em outubro para produzir efeitos no ano seguintee igual ao duodécimo do lucro tributável, com o limite mínimode 1,5 IAS).

Sempre com o limite máximo igual a 12 IAS (€ 5.146,80).

10. Possibilidade de opção na declaração trimestral pela fi-xação de um rendimento superior ou inferior em 25% ao queresultar dos valores declarados, a efetuar em intervalos de5% (não permitida aos TI que acumulem atividade com tra-balho dependente quando tenham RR mensal médio igual ousuperior a 4 X IAS).

11. Revisão anual, pela segurança social, das declaraçõesrelativas ao ano anterior com base na comunicação de ren-dimentos efetuada pela AT e notificação do TI das diferençasapuradas, sendo o pagamento de contribuições resultante darevisão considerado como efetuado fora do prazo.

12. O cônjuge do TI passa a ter como base de incidência con-tributiva 70% do rendimento relevante do TI, com os limitesmínimos referidos no ponto 9, quando antes podia escolherentre o 1.º escalão e o que fosse fixado para o TI, podendoporém requerer que lhes seja fixado um RR inferior até 20%daquele que lhes foi aplicado ou superior até ao limite do RRdo TI.

13. A taxa contributiva a cargo do TI é reduzida de 29,6% para21,4%, sendo de 25,2% (antes 34,75%) a taxa a cargos doempresário em nome individual e do titular de estabeleci-mento individual de responsabilidade limitada e seus cônju-ges.

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 6

Boletim materiais de construção g 7

A segurança social tem estado a dar notícia no respetivoPortal de que está em CuRso, até 31 de janeiRo, o pRazode entRega da deCLaRação tRimestRaL atRavés da segu-Rança soCiaL diReta (ssd), referindo que esta primeiradeclaração deve ser entregue por todos os TI, com exce-ção dos que se encontrem nas seguintes situações:

* Pensionistas e titulares de pensão resultante da verifi-cação de risco profissional com incapacidade para o tra-balho igual ou superior a 70%;

* Que acumulam a sua atividade com atividade profissio-nal por conta de outrem, desde que, cumulativamente: - O rendimento relevante mensal médio de trabalho in-

dependente seja de montante inferior a 4 IAS (€1.743,04);

- A atividade independente e a outra sejam prestadasa entidades distintas;

- Estejam já obrigatoriamente enquadrados num outroregime de proteção social; e,

- A remuneração mensal média como trabalhador porconta de outrem seja igual ou superior a 1 IAS (€435,76).

* Advogados e os solicitadores integrados obrigatoria-mente na respetiva Caixa de Previdência;

* Os que exerçam em Portugal, com caráter temporário,atividade por conta própria e que provem o seu enqua-dramento em regime de proteção social obrigatório deoutro país;

* Proprietários de embarcações de pesca local e costeiraque integrem o rol de tripulação e exerçam efetiva ativi-dade profissional nestas embarcações;

* Apanhadores de espécies marinhas e os pescadoresapeados;

* Titulares de rendimentos da categoria B resultantes ex-clusivamente de: - contratos de arrendamento e de arrendamento urbano

para alojamento local em moradia ou apartamento,- produção de eletricidade para autoconsumo ou atra-

vés de unidades de pequena produção a partir deenergias renováveis

* Trabalhadores independentes no Regime da Contabili-dade Organizada que não tenham exercido, em novem-bro, a opção de ficarem abrangidos pela declaraçãotrimestral.

no Caso dos tituLaRes de diReitos soBRe expLoRaçõesagRíCoLas e agRiCuLtoRes Que ReCeBam suBsídios ou suB-venções no âmBito da poLítiCa agRíCoLa Comum (paC):

* Os trabalhadores independentes titulares de direitossobre explorações agrícolas ou equiparadas cujos pro-dutos de destinam predominantemente ao consumo dosseus titulares e dos respetivos agregados familiares eos rendimentos de atividade não ultrapassem o mon-tante anual de 4 vezes o valor do IAS ( alínea a) do n.º1 do art.º 139.º do CRC), para ficarem excluídos do re-gime dos trabalhadores independentes têm, por ora, queapresentar requerimento a solicitar essa exclusão (Mod.RV 1027/2018-DGSS).

* Os trabalhadores independentes agricultores que rece-bam subsídios ou subvenções no âmbito da PolíticaAgrícola Comum (PAC) de montante anual inferior a 4vezes o valor do IAS e que não tenham quaisquer outrosrendimentos suscetíveis de os enquadrar no regime dostrabalhadores independentes (alínea g) do n.º 1 do art.º139.º do CRC), para ficarem excluídos do regime dostrabalhadores independentes também têm, por ora, queapresentar requerimento a solicitar essa exCLusão (Mod.RV 1027/2018-DGSS).

A obrigação declarativa de rendimentos é efetuada oBRigato-Riamente atRavés da seguRança soCiaL diReta (ssd), peloque o TI deve proceder ao seu registo no Portal(http://www.seg-social.pt/inicio), atualmente facilitado porpoder ser efetuado na hora.

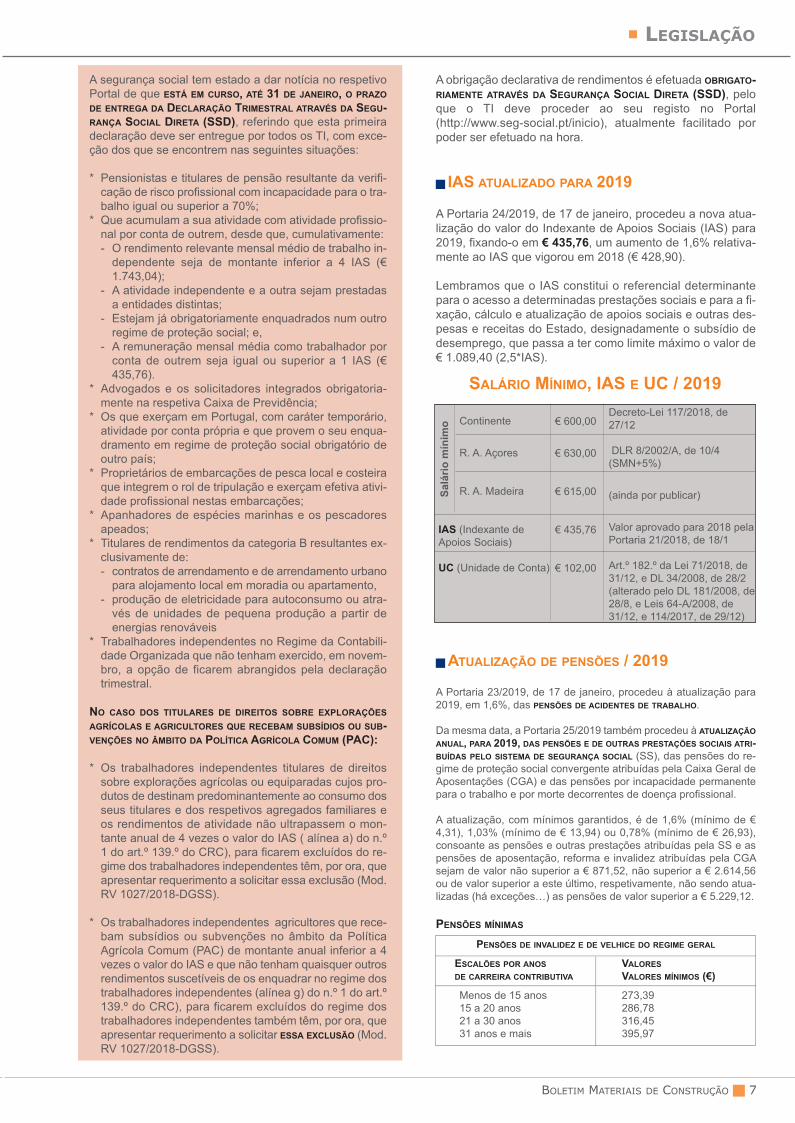

g ias atuaLizado paRa 2019

A Portaria 24/2019, de 17 de janeiro, procedeu a nova atua-lização do valor do Indexante de Apoios Sociais (IAS) para2019, fixando-o em € 435,76, um aumento de 1,6% relativa-mente ao IAS que vigorou em 2018 (€ 428,90).

Lembramos que o IAS constitui o referencial determinantepara o acesso a determinadas prestações sociais e para a fi-xação, cálculo e atualização de apoios sociais e outras des-pesas e receitas do Estado, designadamente o subsídio dedesemprego, que passa a ter como limite máximo o valor de€ 1.089,40 (2,5*IAS).

g atuaLização de pensões / 2019

A Portaria 23/2019, de 17 de janeiro, procedeu à atualização para2019, em 1,6%, das pensões de aCidentes de tRaBaLho.

Da mesma data, a Portaria 25/2019 também procedeu à atuaLizaçãoanuaL, paRa 2019, das pensões e de outRas pRestações soCiais atRi-Buídas peLo sistema de seguRança soCiaL (SS), das pensões do re-gime de proteção social convergente atribuídas pela Caixa Geral deAposentações (CGA) e das pensões por incapacidade permanentepara o trabalho e por morte decorrentes de doença profissional.

A atualização, com mínimos garantidos, é de 1,6% (mínimo de €4,31), 1,03% (mínimo de € 13,94) ou 0,78% (mínimo de € 26,93),consoante as pensões e outras prestações atribuídas pela SS e aspensões de aposentação, reforma e invalidez atribuídas pela CGAsejam de valor não superior a € 871,52, não superior a € 2.614,56ou de valor superior a este último, respetivamente, não sendo atua-lizadas (há exceções…) as pensões de valor superior a € 5.229,12.

pensões mínimas

pensões de invaLidez e de veLhiCe do Regime geRaL

esCaLões poR anos vaLoResde CaRReiRa ContRiButiva vaLoRes mínimos (€)

Menos de 15 anos 273,3915 a 20 anos 286,7821 a 30 anos 316,4531 anos e mais 395,97

Continente

R. A. Açores

R. A. Madeira

ias (Indexante de Apoios Sociais)

uC (Unidade de Conta)

€ 600,00

€ 630,00

€ 615,00

€ 435,76

€ 102,00

Decreto-Lei 117/2018, de27/12

DLR 8/2002/A, de 10/4(SMN+5%)

(ainda por publicar)

Valor aprovado para 2018 pelaPortaria 21/2018, de 18/1

Art.º 182.º da Lei 71/2018, de31/12, e DL 34/2008, de 28/2(alterado pelo DL 181/2008, de28/8, e Leis 64-A/2008, de31/12, e 114/2017, de 29/12)

salá

rio m

ínim

o

saLáRio mínimo, ias e uC / 2019

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 7

Boletim materiais de construção g 8

juRos de moRa ComeRCiais(evoLução das taxas supLetivas desde 17 de aBRiL de 1999)

1.º semestre de 2019

2.º semestre de 2018

1.º semestre de 2018

2.º semestre de 2017

1.º semestre de 2017

2.º semestre de 2016

1.º semestre de 2016

2.º semestre de 2015

1.º semestre de 2015

2.º semestre de 2014

1.º semestre de 2014

2.º semestre de 2013

1.º semestre de 20132.º semestre de 20121.º semestre de 20122.º semestre de 20111.º semestre de 20112.º semestre de 20101º semestre de 20102.º semestre de 20091.º semestre de 20092.º semestre de 20081.º semestre de 20082.º semestre de 20071.º semestre de 20072.º semestre de 20061.º semestre de 20062.º semestre de 20051.º semestre de 200501.10.2004 a 31.12.200417.04.1999 a 30.09.2004

8,00%7,00%8,00%7,00%8,00%7,00%8,00%7,00%8,00%7,00%8,00%7,00%8,05%7,05%8,05%7,05%8,05%7,05%8,15%7,15%8,25%7,25%8,50%7,50%7,75%8,00%8,00%8,25%8,00%8,00%8,00%8,00%9,50%11,07%11,20%11,07%10,58%9,83%9,25%9,05%9,09%9,01%12%

Aviso nº ____/2018, de 26/7 (operações sujeitas ao DL 62/2013)Aviso nº ____/2018, de 26/7 (outras operações)Aviso nº 9939/2018, de 26/7 (operações sujeitas ao DL 62/2013)Aviso nº 9939/2018, de 26/7 (outras operações)Aviso nº 1989/2018, de 13/2 (operações sujeitas ao DL 62/2013)Aviso nº 1989/2018, de13/2 (outras operações)Aviso nº 8544/2017, de 1/8 (operações sujeitas ao DL 62/2013)Aviso nº 8544/2017, de 1/8 (outras operações)Aviso nº 2583/2017, de 14/3 (operações sujeitas ao DL 62/2013)Aviso nº 2583/2017, de 14/3 (outras operações)Aviso nº 8671/2016, de 12/7 (operações sujeitas ao DL 62/2013)Aviso nº 8671/2016, de 12/7 (outras operações)Aviso nº 890/2016, de 27/1 (operações sujeitas ao DL 62/2013)Aviso nº 890/2016, de 27/1 (outras operações)Aviso nº 7758/2015, de 14/7 (operações sujeitas ao DL 62/2013)Aviso nº 7758/2015, de 14/7 (outras operações)Aviso nº 563/2015, de 19/1 (operações sujeitas ao DL 62/2013)Aviso nº 563/2015, de 19/1 (outras operações)Aviso nº 8266/2014, de 16/7 (operações sujeitas ao DL 62/2013)Aviso nº 8266/2014, de 16/7 (outras operações)Aviso nº 1019/2014, de 24/1 (operações sujeitas ao DL 62/2013)Aviso nº 1019/2014, de 24/1 (outras operações)Aviso nº 11617/2013, de 17/9 (operações sujeitas ao DL 62/2013)Aviso nº 10478/2013, de 23/8Aviso nº 594/2013, de 11/1Aviso nº 9944/2012, de 24/7Aviso nº 692/2012, de 17/1Aviso nº 2284/2011, de 14/7Aviso nº 2284/2011, de 21/1Despacho nº 13746/2010, de 12/7Despacho nº 597/2010, de 11/1Aviso (extrato) nº 12184/2009, de 10/7Aviso (extrato) nº 1261/2009, de 14/1Aviso (extrato) nº 19 995/2008, de 14/7Aviso nº 2 152/2008, de 28/1Aviso (extrato) 13665/2007, de 30/7Aviso (extrato) 191/2007, de 5/1Aviso 7705/2006 (2ª série), de 10/7Aviso 240/2006 (2ª série), de 11/1Aviso 6 923/2005 (2ª série), de 25/7Aviso 310/2005 (2ª série), de 14/1Aviso 10 097/2004 (2ª série), de 30/10Portaria 262/99, de 12/4

pensões de aposentação, RefoRma e invaLidez pagas peLa Cga

tempo de seRviço vaLoRes mínimos (€)

5 a 12 anos 255,49Mais de 12 a 18 anos 266,30Mais de 18 a 24 anos 284,67Mais de 24 a 30 anos 318,56Mais de 30 anos 422,09

g juRos de moRa ComeRCiais- 1.º semestRe / 2019

A Direção-Geral do Tesouro e Finanças, através de Aviso de 2 de ja-neiro p.p., ainda não publicado até à data, manteve em:

* 7%, a taxa supletiva de juros de mora relativa a créditos deque sejam titulares empresas comerciais, singulares ou co-letivas, nos termos do § 3º do artigo 102º do Código Comer-cial (aplicável aos contratos celebrados antes de01/07/2013);

* 8%, a taxa supletiva de juros de mora relativa a créditos deque sejam titulares empresas comerciais, singulares ou co-letivas, nos termos do § 5º do artigo 102º do Código Comer-cial e do Decreto-Lei 62/2013, de 10 de Maio.

Taxas em vigor no 1.º semestRe de 2019, as mesmas desde o 2.º se-mestre de 2016.

Lembramos que o supra referido Decreto-Lei 62/2013, em vigordesde 01/07/2013, aplica-se a todas as tRansações ComeRCiais, queras estabelecidas entre empresas, incluindo profissionais liberais, querentre empresas e entidades públicas, apenas não se aplicando àstransações com os consumidores, aos juros relativos a outros paga-mentos (como os efetuados em matéria de cheques e letras, ou a tí-tulo de indemnização por perdas e danos efetuados ou não porseguradoras) e às operações de crédito bancário.

Transações comerciais emergentes de contratos celebrados a partirde 01/07/2013, salvo quando esteja em causa (a) a celebração ourenovação de contratos públicos decorrentes de procedimentos deformação iniciados antes da sua entrada em vigor e à execução doscontratos que revistam natureza de contrato administrativo celebra-dos na sequência de procedimentos de formação iniciados antesdessa data, ou (b) prorrogações, expressas ou tácitas, do prazo deexecução das prestações que constituem o objeto de contratos pú-blicos cujo procedimento tenha sido iniciado previamente à data deentrada em vigor do presente diploma.

O DL 62/2013 permite ainda ao credor o direito de cobrar ereceber do devedor que se atrase no pagamento, para alémdos juros de mora, uma indemnização de valor não inferior a€ 40,00, sem necessidade de interpelação, pelos custos ad-ministrativos internos de cobrança da dívida, sem prejuízo dodireito a provar que suportou custos razoáveis que excedemaquele montante, nomeadamente com o recurso a advogado,solicitador ou agente de execução, e exigir do devedor in-demnização superior.

g LegisLação

boletim_354_Layout 1 07/02/2019 09:42 Página 8

Boletim materiais de construção g 9

g FiscaLidade

g iRs – novos modeLos da deCLaRaçãomod. 3 e anexos

A Portaria 34/2019, de 28 de janeiro,aprovou os seguintes novos modelos,e respetivas instruções, para cumpri-mento das obrigações declarativas emsede de IRS:

- Declaração modelo 3 - Anexo A – rendimentos do trabalhodependente e pensões- Anexo B – rendimentos empresariais e profissionais au-feridos por sujeitos passivos do regime simplificado ouque tenham praticado atos isolados- Anexo C – rendimentos empresariais e profissionais au-feridos por sujeitos passivos com na contabilidade orga-nizada- Anexo D – imputação de rendimentos de entidades su-jeitas ao regime de transparência fiscal e de heranças in-divisas- Anexo F – rendimentos prediais- Anexo G – mais-valias e outros incrementos patrimoniais- Anexo G1 – mais-valias não tributadas- Anexo H – benefícios fiscais e deduções- Anexo J – rendimentos obtidos no estrangeiro

g fiCheiRo saf-t (pt) da ContaBiLidade e ies

Em execução das alterações operadas no Decreto-Lei8/2007, de 17 de janeiro, pelo Decreto-Lei 87/2018, de 31 deoutubro, a Portaria 31/2019, de 24 de janeiro, define os ter-mos a que deve obedecer a submissão do ficheiro SAF-T(PT) relativo à contabilidade, estabelecendo igualmente osnovos termos a que deve obedecer o envio da InformaçãoEmpresarial Simplificada/ Declaração Anual de InformaçãoContabilística e Fiscal (IES/DA).

Com aplicação à IES/DA relativa ao período de 2019, a en-tregar em 2020, e seguintes, a portaria estabelece que, pRe-viamente ao envio da ies nos pRazos LegaLmente definidos,passa a seR neCessáRia a suBmissão e vaLidação do fiCheiRosaf-t (pt) ReLativo à ContaBiLidade, nos casos especifica-mente previstos.

O que permitirá que a folha de rosto e os quadros e camposdos Anexos A e I da IES sejam pré-preenchidos com os dadosextraídos daquele ficheiro, que não são editáveis, não admi-tindo, pois, correção, só podendo esta ser efetuada subme-tendo novo ficheiro SAF-T (PT) da contabilidade.

o fiCheiRo saf-t (pt) ReLativo à ContaBiLidade é Remetidoà at até:

- 30 de aBRiL, no caso de sujeitos passivos (SP) de IRS comcontabilidade organizada e de sujeitos passivos de IRC obri-gados à aprovação das contas do exercício até 31 de março;- 15 de junho, no caso de sujeitos passivos de IRC obrigadosà aprovação das contas do exercício até 31 de maio;

Os SP de IRC que adotem período de tributação não coinci-dente com o ano civil devem remeter o ficheiro até ao fim do4.º mês posterior à data do termo do período de tributação,ficheiro que deve ser remetido até ao 60.º dia anterior àqueleque constitui o termo do prazo para a submissão da declara-ção relativa ao período de cessação quando ocorra cessaçãode atividade, o mesmo prazo que deve ser respeitado para o

envio do ficheiro relativo ao período de tributação imediata-mente anterior caso não tenham ainda decorrido os prazosacima referidos.

Estando em curso os prazos referidos, o SP pode, a todo otempo, sem contraordenação, substituir integralmente o fi-cheiro já validado ou rejeitado (devendo então apresentarigualmente uma IES/DA de substituição dentro do prazo deentrega desta). Terminados os prazos, a não entrega ou subs-tituição do ficheiro já determina a instauração de processo decontraordenação, devendo de qualquer modo o SP neste úl-timo caso entregar a IES/DA de substituição no prazo de 15dias após a sua submissão (a não entrega do ficheiro, ou asua não validação pela AT, impede o SP de entregar a IES/DAcaso esta inclua os Anexos A ou I, fazendo-o incorrer noutracontraordenação…).

A validação do ficheiro por parte da AT, que visa aferir a con-formidade dos dados nele integrados e verificar se a sua es-trutura respeita o que se encontra legalmente definido, deveocorrer até 10 dias após a sua submissão, sendo rejeitadosempre que não sejam respeitados os critérios legais.

Após a submissão do ficheiro, por contabilista certificado, oSP pode consultar o ficheiro entregue, o respetivo estado, adata de submissão e os eventuais erros detetados. E após asua validação, é possível obter comprovativo, consultável naárea reservada do portal das finanças, que permite visualizaro Balanço e a Demonstração dos resultados do SP, geradoscom os dados extraídos do referido ficheiro, que fazem partedos Anexos A ou I do período a que os dados se referem.

O ficheiro SAT-T (PT) a submeter à AT deve obedecer às ca-racterísticas e estrutura disponibilizada no portal das finanças,estrutura a definir ainda por portaria.

entRega da ies/da

Para entregar a IES (a partir de 2020…), depois de ter ocor-rido a validação do ficheiro SAF-T (PT) da contabilidade, oSP (o seu contabilista…):

1.º - Acede e autentica-se no portal das finanças, na áreareservada (ou abre e envia o ficheiro previamente forma-tado)2.º- Preenche os campos e Anexos não pré-preenchidos3.º - Valida a informação e corrige os erros detetados4.º - Submete a declaração5.º - Consulta, a partir do 2.º dia útil seguinte, a situaçãodefinitiva da IES e corrige eventuais erros centrais (a IESconsidera -se apresentada na data em que for submetida,sem prejuízo da possibilidade de correção de eventuaiserros no prazo de 30 dias)6.º - Efetua o pagamento do registo da prestação de con-

boletim_354_Layout 1 07/02/2019 09:42 Página 9

tas, no prazo de 5 dias úteis após a geração eletrónica dareferência para pagamento.

novo modeLo do anexo R…Da mesma data, a Portaria 32/2019 aprovou o novo modelode impresso relativo ao Anexo R, que respeita à informaçãoestatística a prestar por entidades residentes que exerçam atítulo principal atividade comercial, industrial ou agrícola, enti-dades não residentes com estabelecimento estável e EIRL, de-vendo ser usado com a IES relativa a 2019 e anos seguintes.

… Bem Como da foLha de Rosto e de outRos anexos da iesA Portaria 35/2019, de 28 de janeiro, aprovou, para a entregadas IES relativas ao período de 2019 e posteriores, o novomodelo da Folha de Rosto da IES e dos seguintes Anexos:

- A (IRC) – Entidades residentes que exercem, a título principal,atividade comercial, industrial ou agrícola e entidades não resi-dentes com estabelecimento estável- A2 (IRC) – Entidades residentes que exercem, a título principal,atividade comercial (Fundos e outras entidades) – (modelo nãooficial)- B (IRC) – Entidades do setor financeiro (Decreto-Lei 298/92, de31/12)- C (IRC) – Entidades do setor segurador (Decreto-Lei 94-B/98,de 17/4, e Lei 147/2015, de 9/9)- D (IRC) – Entidades residentes que não exercem, a título prin-cipal, atividade comercial, industrial ou agrícola- E (IRC) – Elementos contabilísticos e fiscais (entidades não re-sidentes sem estabelecimento estável)- H (IRC/IRS) - Operações com entidades relacionadas e rendi-mentos obtidos no estrangeiro- I (IRS) – Sujeitos passivos de IRS com contabilidade organi-zada- Q (IS) – Elementos contabilísticos e fiscais- S – Informação estatística (empresas do setor financeiro)

g dmR Com novas instRuções

A Portaria 30-A/2019, de 23 de janeiro, aprovou novas instru-ções de preenchimento da declaração mensal de remunera-ções (DMR), na sequência das alterações operadas no Códigodo IRS pela Lei 71/2018, de 31 de dezembro (OE/2019) – cria-ção de um regime fiscal aplicável a ex-residentes (art.º 12.º-A)e alargamento do âmbito de exclusão de tributação de rendi-mentos auferidos por agentes desportivos não profissionais.

Novos códigos:

g taBeLas de Retenção de iRs na fonte /2019

Foram aprovadas pelo despaChonº 791-a/2019, do SEAF, publi-cado em Suplemento ao D.R. de18 de janeiro, as Tabelas de Re-tenção de IRS na Fonte, a aplicarem 2019 aos rendimentos do tra-balho dependente e de pensõesauferidos por titulares residentes no continente.

Caso o processamento dos rendimentos tenha sido efetuadoaté 18 de janeiro e o seu pagamento ou colocação à disposi-ção ocorra posteriormente, no decurso do mês de janeiro, asentidades devedoras ou pagadoras devem proceder, até finalde fevereiro de 2019, aos acertos decorrentes da aplicaçãoàqueles rendimentos das novas tabelas de 2019.

Lembramos, na sequência da alteração operada pelaLei 71/2018, de 31/12 (OE/2019), ao art.º 99.º-C doCIRS, que passaram a ser objeto de retenção autó-noma, para além dos subsídios de férias e de Natal, aRemuneRação do tRaBaLho supLementaR e as Remune-Rações ReLativas a anos anteRioRes, não podendo,para cálculo do IRS a reter, ser adicionados às remu-nerações dos meses em que são pagos ou colocadosà disposição.

A taxa de retenção a aplicar sobre o trabalho suple-mentar é a que corresponder à retribuição mensal dotrabalho dependente referente ao mês em que é pagoou colocado à disposição.

Sendo pagos subsídios de férias e de Natal relativosa anos anteriores, o IRS a reter é efetuado autonoma-mente por cada ano a que aqueles respeitam.

No caso de remunerações relativas a anos anteriores,a taxa de retenção a aplicar à totalidade será aquelaque corresponder ao resultado da sua divisão pelo nú-mero de meses a que respeitam.

Consulte astabelas em:https://dre.pt/application/conteudo/114440365

A61

A62

A63

A64

A65

A66

A67

A81

Rendimentos do trabalho dependente, compreendendo subsídios de férias e de Natal, incluindo os rendimentos excluídos de tributação– Regime fiscal aplicável a ex-residentes – anos de 2019 e seguintes

Gratificações não atribuídas pela entidade patronal (gorjetas), incluindo os montantes excluídos de tributação – Regime fiscal aplicável aex-residentes – anos de 2019 e seguintes

Rendimentos do trabalho dependente – Utilização de casa de habitação fornecida pela entidade patronal – anos de 2019 e seguintes

Rendimentos do trabalho dependente – Resultantes de empréstimos sem juros ou a taxa de juro inferior à de referência para o tipo deoperação em causa, concedidos ou suportados pela entidade patronal – anos de 2019 e seguintes

Rendimentos do trabalho dependente – Ganhos derivados de planos de opções, de subscrição, de atribuição ou outros de efeito equi-valente, sobre valores mobiliários ou direitos equiparados, criados em benefício de trabalhadores ou membros de órgãos sociais – anosde 2019 e seguintes

Rendimentos do trabalho dependente – Resultantes da utilização pessoal pelo trabalhador ou membro de órgão social de viatura auto-móvel que gere encargos para a entidade patronal, quando exista acordo escrito entre o trabalhador ou membro do órgão social e a en-tidade patronal sobre a imputação àquele da referida viatura automóvel – anos de 2019 e seguintes

Rendimentos do trabalho dependente - Aquisição pelo trabalhador ou membro de órgão social, por preço inferior ao valor de mercado,de qualquer viatura que tenha originado encargos para a entidade patronal – anos de 2019 e seguintes

Remunerações auferidas na qualidade de tripulantes dos navios ou embarcações considerados para efeitos do regime especial de de-terminação da matéria coletável – (art.º 4.º do DL 92/2018, de 13/11)

Boletim materiais de construção g 10

g FiscaLidade

boletim_354_Layout 1 07/02/2019 09:42 Página 10

Boletim materiais de construção g 11

g iRC – nova deCLaRação modeLo 22

As alterações legislativas operadas em 2018 e a necessidadede introduzir melhorias são de novo a justificação para oSEAF, através do Despacho 616/2019, de 4 de janeiro, publi-cado no D.R., 2.ª série, de 14 de janeiro p.p., aprovar novosmodelos da Declaração Modelo 22 e dos Anexos

a (Derrama), para períodos de tributação anteriores a2015a (Derrama municipal), para os períodos de tributação de2015 e seguintesB (Regime simplificado), para períodos de tributação an-teriores a 2011C (Regiões Autónomas)d (Benefícios fiscais)e (Regime simplificado)f (Organismos de investimento coletivo)g (Atividades de transporte marítimo)aimi (Adicional ao imposto municipal sobre imóveis), paraefeitos de identificação dos prédios detidos pelo sujeitopassivo a 1 de janeiro do ano a que se refere o AIMI, afe-tos a uso pessoal dos titulares do respetivo capital, dosmembros dos órgãos sociais ou de quaisquer órgãos deadministração, direção, gerência ou fiscalização ou dosrespetivos cônjuges, ascendentes e descendentes.

g aRRendamento – Redução de iRs

A Lei 3/2019, de 9 de janeiro, alterou o Código do IRS, redu-zindo o imposto devido pelas pessoas singulares decorrentesde arrendamentos celebrados por prazo igual ou superior a 2anos.

De acordo com a nova redação do artigo 72.º do CIRS, a taxade tributação autónoma (28%) que incide sobre os rendimen-tos prediais é reduzida:

- em 2 pontos percentuais (p.p.), passando para 26%,quando decorrentes de contratos de arrendamento de du-ração igual ou superior a 2 anos e inferior a 5 anos. E porcada renovação com igual duração, é aplicada uma redu-ção adicional de 2 p.p., até ao limite de 14 p.p.:,- em 5 p.p. (passando para 23%), quando decorrentes decontratos de duração igual ou superior a 5 anos e inferiora 10 anos. E por cada renovação com igual duração, éaplicada uma redução adicional de 5 p.p., até ao limite de14 p.p.:,

- em 14 p.p. (passando para 14%), quando decorrentesde contratos de duração igual ou superior a 10 anos e in-ferior a 20 anos;- em 18 p.p. (passando para 10%), quando decorrentesde contratos de duração superior a 20 anos (pelos vistos,o legislador decidiu (?!), cremos que por lapso, não con-ceder qualquer redução aos contratos de duração igual a20 anos…)

Até final de fevereiro, por portaria, o governo estabelecerá ostermos em que se verificam as reduções da taxa de tributaçãoautónoma.

Por força da alteração operada no artigo 9.º do CIRS, tambémdeixa de constituir incremento patrimonial (rendimento da ca-tegoria G) a indemnização legalmente devida pela denúnciade contrato de arrendamento sem termo relativo a imóvel queconstitua habitação permanente do arrendatário, quando adenúncia é efetuada pelo senhorio com fundamento no art.º1101.º do Código Civil (necessidade de habitação para o pró-prio ou seus descendentes em 1.º grau; demolição ou reali-zação de obra de remodelação ou restauro profundos queobriguem à desocupação do locado; ou na sequência de co-municação ao arrendatário com antecedência não inferior adois anos sobre a data em que pretenda a cessação).A Lei 3/2019 produz efeitos a partir de 1 de janeiro de 2019 eaplica-se a novos contratos de arrendamento e respetivas re-novações contratuais, bem como às renovações dos contra-tos de arrendamento verificadas a partir de 1 de janeiro.

aRRendamento aCessíveL

A lei 372019 estabelece, ainda, que o Governo definirá porportaria as rendas máximas a cobrar e restantes requisitosdos programas de construção de habitação para arrenda-mento acessível, independentemente do custo real da cons-trução, que devam ser considerados como habitação a custoscontrolados para efeitos de determinação da taxa de IVA apli-cável, programas que deverão garantir a afetação dos imó-veis a essa finalidade pelo prazo mínimo de 25 anos.

Também a Lei 2/2019, de 9 de janeiro, concede ao Governoautorização para aprovar um regime especial de tributaçãoem IRS e IRC dos rendimentos prediais resultantes de con-tratos de arrendamento ou subarrendamento habitacional en-quadrados no Programa de Arrendamento Acessível, comvista à disponibilização aos agregados familiares de habita-ção para arrendamento a preços reduzidos, a disponibilizarde acordo com uma taxa de esforço comportável.

g FiscaLidade

boletim_354_Layout 1 07/02/2019 09:42 Página 11

Boletim materiais de construção g 12

g pRinCipais oBRigações fisCaisfeveReiRo www.PORTALDASFINANCAS.GOV.PT

sumáRioaté ao dia 10- IVA - DECLARAçãO PERIóDICA - PERIODICIDADE MENSAL (DEZ.18)- SEGURANçA SOCIAL - REGIME GERAL - ENTREGA DAS DECLARAçõES(JAN.19)- IRS - DECLARAçãO MENSAL DE REMUNERAçõES AT (JAN.19)- IRS/IRC - DECLARAçãO MOD. 10 - RENDIMENTOS PAGOS EM 2018

até ao dia 15- IVA - DECLARAçãO PERIóDICA - PERIODICIDADE TRIMESTRAL (4º

TRIM.18) até ao dia 20- SEGURANçA SOCIAL - REGIME GERAL - PAGAMENTO (JAN.19)- SEGURANçA SOCIAL - INDEPENDENTES - PAGAMENTO (JAN.19)- FUNDOS DE COMPENSAçãO - PAGAMENTO (JAN.19)- IRC/IRS - RETENçõES NA FONTE (JAN.19)- SELO - PAGAMENTO DO RELATIVO A JAN.19- IVA - DECLARAçãO RECAPITULATIVA - REGIMES MENSAL E TRIMESTRAL- IVA - DECLARAçãO PERIóDICA - PEQUENOS RETALHISTAS (4º TRIM.18)- IVA - COMUNICAçãO à AT DAS FATURAS EMITIDAS EM JAN.19

até ao dia 25- IRS/2018 - CONSULTA, REGISTO E CONFIRMAçãO DE FATURAS NO POR-TAL (E.FATURA)

até ao dia 28- IUC - PAGAMENTO - VEíCULOS COM ANIVERSáRIO DE MATRíCULA EMFEV.19- IRC - OPçãO PELO REGIME SIMPLIFICADO

www.PORTALDASFINANCAS.GOV.PT

Disclaimer – Este texto é meramente informativo, não é exaustivo, não dis-pensa a consulta dos textos legais ou o cumprimento de outras obrigaçõesprevistas em disposições legislativas, regulamentares ou administrativas,não responsabilizando a Autora.

g até ao dia 10iva - peRiodiCidade mensaLOs sujeitos passivos enquadrados no regime normal de pe-riodicidade mensal devem proceder à entrega, pela Internet,da declaração periódica relativa ao IVA apurado no mês dedezemBRo de 2018, acompanhada dos anexos que forem de-vidos, e efetuar, se for caso disso, o competente pagamento.

seguRança soCiaL - Regime geRaL- deCLaRações de RemuneRaçõesDevem ser entregues as declarações de remunerações rela-tivas ao mês de janeiRo de 2019, exclusivamente através daSegurança Social Direta, incluindo o empregador que sejapessoa singular e com apenas um trabalhador ao seu ser-viço.

iRs - deCLaRação mensaL de RemuneRações (at)As entidades que pagaram ou colocaram à disposição de re-sidentes em território português, em janeiro de 2019, rendi-mentos do trabalho dependente sujeitos a IRS, ainda quedele isentos ou excluídos de tributação nos termos dos arti-gos 2º e 12º do CIRS, devem proceder ao envio, pela Internet,da Declaração Mensal de Remunerações (AT) para comuni-cação de tais rendimentos e respetivas retenções de imposto,das deduções efetuadas relativamente a contribuições obri-gatórias para regimes de proteção social e subsistemas le-gais de saúde e quotizações sindicais.

Estão dispensadas desta oBRigação as entidades que nãoexerçam atividades empresariais ou profissionais ou, exer-cendo-as, tais rendimentos não se relacionem exclusiva-mente com essas atividades, as quais podem optar pordeclarar tais rendimentos na declaração anual modelo 10.

iRs/iRC - deCLaRação modeLo 10. Rendimentos pagos em2018As entidades obrigadas a efetuar a retenção total ou parcialdo imposto e que em 2018 pagaram ou colocaram à disposi-ção dos respetivos titulares, mesmo que não residentes, ren-dimentos enquadráveis nas CategoRias B (empresariais eprofissionais), e (capitais), f (prediais) e/ou h (pensões),assim como rendimentos da CategoRia a (trabalho depen-dente) não declarados na declaração mensal de remunera-ções (DMR), devem entregar à AT a declaração modelo 10,nela indicando os rendimentos pagos ou colocados à dispo-sição, incluindo em espécie, o imposto retido na fonte, as de-duções efetuadas e os rendimentos que não foram objeto deretenção na fonte.

g até ao dia 15iva - peRiodiCidade tRimestRaLOs sujeitos passivos enquadrados no regime normal de pe-riodicidade trimestral deverão proceder ao envio, através daInternet, da declaração periódica relativa ao IVA apurado no4º tRimestRe de 2018 e efetuar, se for caso disso, o compe-tente pagamento.

Se no mesmo período tiverem efetuado transmissões intra-comunitárias de bens (vendas a operadores situados noutrosEstados membros), deverão ainda enviar com aquela decla-ração o anexo recapitulativo.

g até ao dia 20seguRança soCiaL - Regime geRaL - pagamentoDeve ser efetuado o pagamento das contribuições relativasao mês de janeiRo de 2019.

seguRança soCiaL - independentes - pagamentoDeve ser efetuado o pagamento das contribuições relativasao mês de janeiRo de 2019.

fundos de Compensação - pagamentoDeve ser efetuado o pagamento das entregas devidas aoFundo de Compensação do Trabalho (FCT) e ao Fundo deGarantia de Compensação do Trabalho (FGCT) relativas ajaneiRo de 2019.

iRs/iRC - Retenções na fonteDeve ser declarado através da Internet e entregue o IRS re-tido pelas entidades que, possuindo ou devendo possuir con-tabilidade organizada, atribuíram no mês de janeiRo de 2019rendimentos enquadráveis nas CategoRias B (empresariais eprofissionais), e (capitais) e f (prediais).

Também as entidades, com ou sem contabilidade organizada,que tenham pago ou colocado à disposição no mês de ja-neiRo de 2019 rendimentos enquadráveis nas CategoRias a(trabalho dependente) e h (pensões), deverão declarar pelamesma via e entregar o IRS retido na fonte.

O mesmo se diga para as importâncias retidas no mês de ja-neiRo de 2019 sobre rendimentos sujeitos a IRC.

imposto do seLo - pagamentoDeve ser declarado através da Internet e entregue pelas em-presas e outras entidades sobre quem recaia tal obrigação oimposto do selo liquidado no mês de janeiRo de 2019.

iva - deCLaRação ReCapituLativa - tRansmissões intRaComu-nitáRias

g FiscaLidade

boletim_354_Layout 1 07/02/2019 09:42 Página 12

Boletim materiais de construção g 13

Deve ser entregue a Declaração Recapitulativa, via Internet,pelos sujeitos passivos do regime normal de periodicidademensal que em janeiRo de 2019 efetuaram transmissões in-tracomunitárias de bens e ou prestações de serviços a sujei-tos passivos registados noutros Estados Membros, quandotais operações sejam aí localizadas nos termos do artº 6º doCIVA, e para os sujeitos passivos do regime normal trimestralquando o total das transmissões intracomunitárias de bens aincluir na declaração tenha no trimestre em curso (ou emqualquer mês do trimestre) excedido o montante de € 50.000.

Também os sujeitos passivos isentos ao abrigo do artº 53º doCIVA que tenham efetuado prestações de serviços a sujeitospassivos registados noutros Estados Membros, em janeiRode 2019, quando tais operações sejam aí localizadas nos ter-mos do artº 6º do CIVA, devem proceder à entrega da Decla-ração Recapitulativa, via Internet.

iva – peQuenos RetaLhistasOs sujeitos passivos enquadrados no regime especial dos pe-quenos retalhistas deverão proceder ao pagamento, na te-souraria de finanças competentes, do IVA apurado no 4ºtRimestRe de 2018.

Não havendo imposto a pagar, deverão apresentar, nomesmo prazo, declaração adequada (mod. 1074).

iva - ComuniCação das fatuRas à atOs sujeitos passivos de IVA são obrigados a comunicar à AT,por via eletrónica, os elementos das faturas que emitiram emjaneiRo de 2019.

g até ao dia 25iRs/2018 – deduções à CoLetaConsuLta, Registo e ConfiRmação de fatuRas no poRtaL e-fatuRa

Os sujeitos passivos de IRS e os seus dependentes com des-pesas registadas em seu nome devem, individualmente, noPortal das Finanças (https://faturas.portaldasfinancas.gov.pt/),proceder à consulta, registo e confirmação das faturas relati-vas a tais despesas dedutíveis à coleta (despesas gerais fa-miliares, saúde, formação e educação, rendas de habitação,juros de dívidas com aquisição de habitação, lares e IVA su-portado em faturas relativas a reparação de automóveis e mo-tociclos, restauração e alojamento, cabeleireiros, institutos debeleza e atividades veterinárias).

O valor das deduções à coleta é apurado pela AT até 25 defeveReiRo e disponibilizado no Portal até ao dia 15 de março,podendo o sujeito passivo dele reclamar até ao dia 31 demarço.

g até ao dia 28imposto ÚniCo de CiRCuLaçãoDeve ser liquidado e pago o Imposto Único de Circulação(IUC) relativo a 2019 pelos veículos cujo aniversário de ma-trícula ocorra no mês de feveReiRo.

A liquidação do IUC é efetuada pelo próprio sujeito passivoatravés da Internet (obrigatório para as pessoas coletivas),podendo também sê-lo em qualquer serviço de finanças, ematendimento ao público.

iRC – opção peLo Regime simpLifiCadoOs sujeitos passivos de IRC residentes, não isentos nem su-jeitos a um regime especial de tributação, que exerçam a tí-tulo principal uma atividade de natureza comercial, industrialou agrícola e reúnam, cumulativamente, as condições do nº1 do artigo 86º-A do CIRC, entre elas um montante de rendi-mentos não superior a € 200.000 em 2018, podem optar peloregime simplificado de determinação da matéria coletável, en-tregando a respetiva declaração de alterações, que terá efei-tos a 1 de janeiro p.p..

g FiscaLidade

boletim_354_Layout 1 07/02/2019 09:42 Página 13

Boletim materiais de construção g 14

g diversos

g soCiedades de investimento e gestãoimoBiLiáRia

O Decreto-Lei 19/2019, de 28 de janeiro, aprovou o regimedas sociedades de investimento e gestão imobiliária (SIGI),que têm por objetivo principal comprar ou adquirir direitosequivalentes sobre bens imóveis para arrendar, ou explorareconomicamente de outa forma, fazer parte de outras SIGI eter participações em fundos de investimento imobiliário ou or-ganismos de investimento imobiliário.

As SIGI são sociedades anónimas e devem ter um capital mí-nimo de 5.000.000 €. em ações.

g pRédios RÚstiCos e mistos semdono ConheCido

O Decreto-Lei 15/2019, de 21 de janeiro, já em vigor, aprovouo procedimento de identificação, reconhecimento e registo afavor do Estado de prédio rústico ou misto sem dono conhe-cido, não registados em nome de alguém.

São prédios rústicos os situados fora do aglomerado urbano,que não sejam de classificar como aptos para construção, eprédios mistos os compostos por uma parte rústica e uma parteurbana.

O procedimento para verificar a existência de prédios semdono é dividido em 3 fases:

1. identifiCação, puBLiCitação e ReConheCimento dos pRédiosO Instituto dos Registos e do Notariado (IRN) identifica o prédiosem dono conhecido tendo por base a informação cadastraldisponível no Balcão Único do Prédio (BUPi), bem como a in-formação prestada por entidades públicas, designadamente asautarquias locais e finanças, devendo da identificação constara localização exata dos prédios e os seus limites.Identificado o prédio, o IRN torna público que o prédio não temdono conhecido, sendo como tal registado, sem dono conhe-cido, caso não haja reclamação no prazo de 180 dias.

2. Registo pRovisóRio Como pRédio sem dono ConheCidoApós o reconhecimento, o prédio é provisoriamente registadoa favor do Estado, sendo o registo comunicado ao fisco e àFlorestgal (entidade gestora dos prédios registados provisoria-mente). Mas quem se assuma como proprietário do prédiopode sempre recorrer desta decisão.

3. Registo definitivo de pRédio sem dono ConheCidoPassados 15 anos, sem que alguém faça prova de que é pro-prietário do prédio, o registo provisório a favor do Estado passaa registo definitivo. Nesse prazo, se alguém provar que é pro-prietário do prédio, o Estado deve restituir o mesmo.

gBRexit – apoios às empResasQue expoRtem paRa o Reino unido

O Conselho de Ministros aprovou na sua reunião do passado dia17 uma linha de apoio para financiamento das PME que expor-tam mais de 15% para o Reino Unido, no âmbito do plano de pre-paração e contingência criado por força do Brexit.

O Plano, disponível no Portal do Governo(https://www.portugal.gov.pt/pt/gc21), acessível pelo linkh t t p s : / / w w w . p o r t u g a l . g o v . p t / d o w n l o a d -f icheiros/ f icheiro.aspx?v=77ecb501-5938-411d-bc7c-dd1002a99945, contém outras medidas de apoio às empresas esetores económicos mais expostos à saída do Reino Unido daUE, para além do referido, como o reforço dos recursos humanosnos serviços aduaneiros.

aspetos tRiButáRios e aduaneiRos deCoRRentes do BRexit

O Portal das Finanças aborda as consequências na importaçãoe exportação de mercadorias decorrentes do Brexit, referindo oseguinte:

«No dia 29 de março de 2019 decorrerá dois anos desde que oReino Unido da Grã-Bretanha e da Irlanda do Norte, adiante de-signado por Reino Unido, notificou o Conselho Europeu da suaintenção em se retirar da União Europeia (BREXIT).

Deste modo e em conformidade com o artigo 50.º, n.º 2, do Tra-tado da União Europeia, a partir das 23h00 do dia 29 de marçode 2019 o Reino Unido deixará de ser um Estado-Membro daUnião Europeia, salvo se até essa data retirar a referida notifica-ção ou haja uma prorrogação do prazo de saída pelo ConselhoEuropeu.

Para efeitos de regular as condições desta saída foram enceta-das negociações entre a União Europeia e o Reino Unido comvista à celebração de um Acordo de Saída, cujo projeto estabe-lece um período de transição até 31 de dezembro de 2020 (cfr.artigo 126.º do Projeto de Acordo de Saída) durante o qual, e emconformidade com o estabelecido no Acordo de Saída, o ReinoUnido continuará a aplicar, e a estar sujeito, ao direito da União.

Com a saída do Reino Unido da União Europeia ou, havendoAcordo de Saída, com o fim do período de transição, a introduçãono território aduaneiro da União de bens e mercadorias prove-nientes do Reino Unido ou a saída do referido território de bense mercadorias com destino ao Reino Unido passarão a estar su-jeitas ao cumprimento das formalidades previstas na legislaçãoaduaneira, nomeadamente a apresentação de declarações adua-neiras de importação e de exportação e, na importação (introdu-ção em livre prática), a obrigação de pagamento de direitos deimportação e demais imposições.

às empresas que exportam e importam no quadro dos regimespreferenciais, aconselha-se a leitura do seguinte documento:BREXIT - Consequências a nível da origem preferencial das mer-cadorias - Origem Preferencial.

Assim, não havendo retirada da notificação de saída pelo ReinoUnido, nem prorrogação do prazo de saída pelo Conselho Euro-peu, as trocas de bens e mercadorias com o Reino Unido passa-rão a estar sujeitas ao cumprimento de formalidades aduaneirasa partir:

• Do dia 29 de março de 2019 (23h00), não havendoAcordo de Saída;

• Do dia 1 de janeiro de 2021, havendo Acordo de Saída.

Para efeitos de esclarecimento dos cidadãos e das empresas, aComissão Europeia publicou vários avisos sobre os impactos doBREXIT.

boletim_354_Layout 1 07/02/2019 09:42 Página 14

Boletim materiais de construção g 15

Em matéria tributária e aduaneira são de destacar os seguintes,os quais se aconselha a sua leitura:

• Alfândegas e fiscalidade indireta;• Licença de Importação/Exportação;• Direitos de Propriedade Intelectual;• Origem Preferencial das Mercadorias;• Imposto sobre o Valor Acrescentado

Para mais informações e notícias sobre o BREXIT, aconselha-sea consulta do sítio de internet do Grupo de trabalho para a pre-paração e condução das negociações com o Reino Unido aoabrigo do artigo 50.º do Tratado da União Europeia (TUE).»

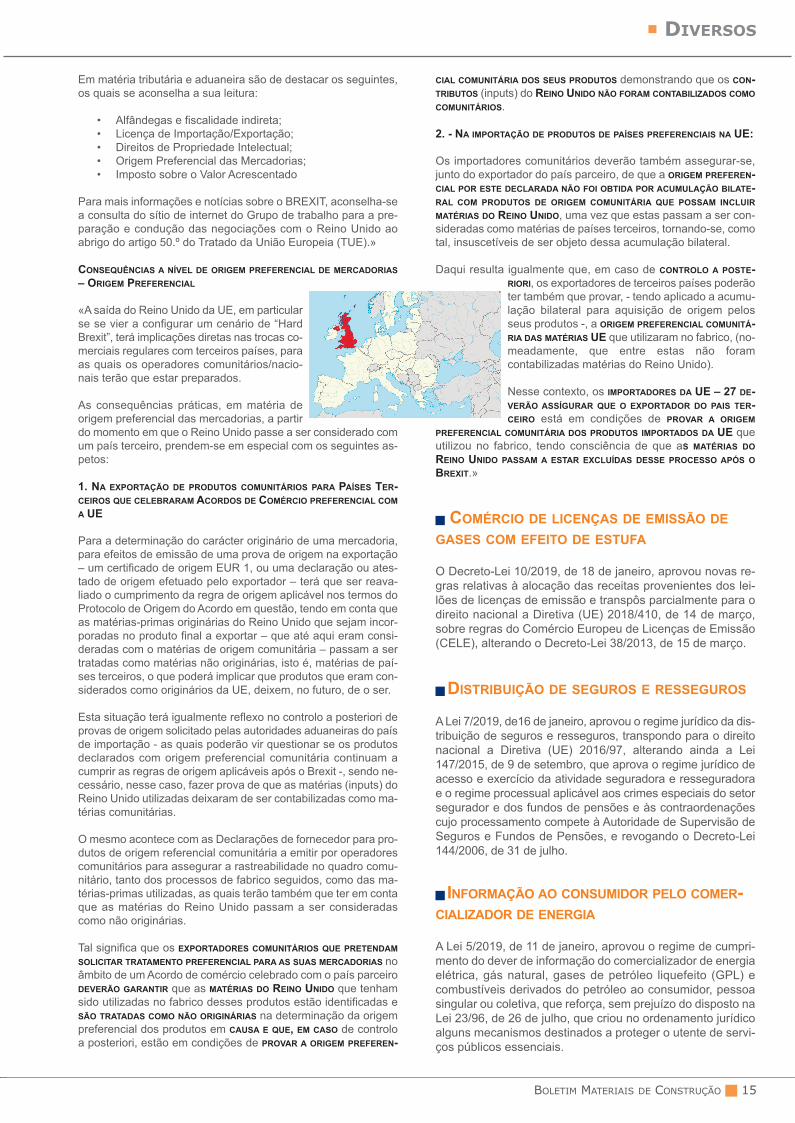

ConseQuênCias a níveL de oRigem pRefeRenCiaL de meRCadoRias– oRigem pRefeRenCiaL

«A saída do Reino Unido da UE, em particularse se vier a configurar um cenário de “HardBrexit”, terá implicações diretas nas trocas co-merciais regulares com terceiros países, paraas quais os operadores comunitários/nacio-nais terão que estar preparados.

As consequências práticas, em matéria deorigem preferencial das mercadorias, a partirdo momento em que o Reino Unido passe a ser considerado comum país terceiro, prendem-se em especial com os seguintes as-petos:

1. na expoRtação de pRodutos ComunitáRios paRa países teR-CeiRos Que CeLeBRaRam aCoRdos de ComéRCio pRefeRenCiaL Coma ue

Para a determinação do carácter originário de uma mercadoria,para efeitos de emissão de uma prova de origem na exportação– um certificado de origem EUR 1, ou uma declaração ou ates-tado de origem efetuado pelo exportador – terá que ser reava-liado o cumprimento da regra de origem aplicável nos termos doProtocolo de Origem do Acordo em questão, tendo em conta queas matérias-primas originárias do Reino Unido que sejam incor-poradas no produto final a exportar – que até aqui eram consi-deradas com o matérias de origem comunitária – passam a sertratadas como matérias não originárias, isto é, matérias de paí-ses terceiros, o que poderá implicar que produtos que eram con-siderados como originários da UE, deixem, no futuro, de o ser.

Esta situação terá igualmente reflexo no controlo a posteriori deprovas de origem solicitado pelas autoridades aduaneiras do paísde importação - as quais poderão vir questionar se os produtosdeclarados com origem preferencial comunitária continuam acumprir as regras de origem aplicáveis após o Brexit -, sendo ne-cessário, nesse caso, fazer prova de que as matérias (inputs) doReino Unido utilizadas deixaram de ser contabilizadas como ma-térias comunitárias.

O mesmo acontece com as Declarações de fornecedor para pro-dutos de origem referencial comunitária a emitir por operadorescomunitários para assegurar a rastreabilidade no quadro comu-nitário, tanto dos processos de fabrico seguidos, como das ma-térias-primas utilizadas, as quais terão também que ter em contaque as matérias do Reino Unido passam a ser consideradascomo não originárias.

Tal significa que os expoRtadoRes ComunitáRios Que pRetendamsoLiCitaR tRatamento pRefeRenCiaL paRa as suas meRCadoRias noâmbito de um Acordo de comércio celebrado com o país parceirodeveRão gaRantiR que as matéRias do Reino unido que tenhamsido utilizadas no fabrico desses produtos estão identificadas esão tRatadas Como não oRigináRias na determinação da origempreferencial dos produtos em Causa e Que, em Caso de controloa posteriori, estão em condições de pRovaR a oRigem pRefeRen-

CiaL ComunitáRia dos seus pRodutos demonstrando que os Con-tRiButos (inputs) do Reino unido não foRam ContaBiLizados ComoComunitáRios.

2. - na impoRtação de pRodutos de países pRefeRenCiais na ue:

Os importadores comunitários deverão também assegurar-se,junto do exportador do país parceiro, de que a oRigem pRefeRen-CiaL poR este deCLaRada não foi oBtida poR aCumuLação BiLate-RaL Com pRodutos de oRigem ComunitáRia Que possam inCLuiRmatéRias do Reino unido, uma vez que estas passam a ser con-sideradas como matérias de países terceiros, tornando-se, comotal, insuscetíveis de ser objeto dessa acumulação bilateral.

Daqui resulta igualmente que, em caso de ContRoLo a poste-RioRi, os exportadores de terceiros países poderãoter também que provar, - tendo aplicado a acumu-lação bilateral para aquisição de origem pelosseus produtos -, a oRigem pRefeRenCiaL Comunitá-Ria das matéRias ue que utilizaram no fabrico, (no-meadamente, que entre estas não foramcontabilizadas matérias do Reino Unido).

Nesse contexto, os impoRtadoRes da ue – 27 de-veRão assíguRaR Que o expoRtadoR do pais teR-CeiRo está em condições de pRovaR a oRigem

pRefeRenCiaL ComunitáRia dos pRodutos impoRtados da ue queutilizou no fabrico, tendo consciência de que as matéRias doReino unido passam a estaR exCLuídas desse pRoCesso após oBRexit.»

g ComéRCio de LiCenças de emissão degases Com efeito de estufa

O Decreto-Lei 10/2019, de 18 de janeiro, aprovou novas re-gras relativas à alocação das receitas provenientes dos lei-lões de licenças de emissão e transpôs parcialmente para odireito nacional a Diretiva (UE) 2018/410, de 14 de março,sobre regras do Comércio Europeu de Licenças de Emissão(CELE), alterando o Decreto-Lei 38/2013, de 15 de março.

g distRiBuição de seguRos e ResseguRos

A Lei 7/2019, de16 de janeiro, aprovou o regime jurídico da dis-tribuição de seguros e resseguros, transpondo para o direitonacional a Diretiva (UE) 2016/97, alterando ainda a Lei147/2015, de 9 de setembro, que aprova o regime jurídico deacesso e exercício da atividade seguradora e resseguradorae o regime processual aplicável aos crimes especiais do setorsegurador e dos fundos de pensões e às contraordenaçõescujo processamento compete à Autoridade de Supervisão deSeguros e Fundos de Pensões, e revogando o Decreto-Lei144/2006, de 31 de julho.

g infoRmação ao ConsumidoR peLo ComeR-CiaLizadoR de eneRgia

A Lei 5/2019, de 11 de janeiro, aprovou o regime de cumpri-mento do dever de informação do comercializador de energiaelétrica, gás natural, gases de petróleo liquefeito (GPL) ecombustíveis derivados do petróleo ao consumidor, pessoasingular ou coletiva, que reforça, sem prejuízo do disposto naLei 23/96, de 26 de julho, que criou no ordenamento jurídicoalguns mecanismos destinados a proteger o utente de servi-ços públicos essenciais.

g diversos

boletim_354_Layout 1 07/02/2019 09:42 Página 15