book medida A5 - AnabbPrevanabbprev.org.br/arquivos/educacao-fin-e-prev/Book_de_Educacao... ·...

20

1 EDUCAÇÃO PREVIDENCIÁRIA Plante hoje para colher amanhã!

Transcript of book medida A5 - AnabbPrevanabbprev.org.br/arquivos/educacao-fin-e-prev/Book_de_Educacao... ·...

1

EDUCAÇÃOPREVIDENCIÁRIA

Plante hoje para colher amanhã!

2

O IDOSO NO BRASIL

Você sabia?

Que o total dos rendimentos

recebidos pelos brasileiros

com 60 anos ou mais no ano passado chegou a R$ 402,3 bilhões?

Que esta renda é insufi ciente para manter parte dessa população na

aposentadoria, sem precisar trabalhar?

Que dos 22,3 milhões de brasileiros com mais de 60 anos, perto de

3,3 milhões, mesmo aposentados, continuam trabalhando?

Que dos 39,1% dos brasileiros aposentados, entre 60 e 69 anos, ain-

da trabalham?

Que dos 26,3% das pessoas entre 70 e 79 anos ainda trabalham?

Que apenas 1% dos brasileiros mantém o mesmo padrão de vida após

a aposentadoria?

Que 15,8 milhões de brasileiros com 60 anos ou mais são responsá-

veis pela manutenção da Renda familiar?

Nesse grupo, 55,4% são homens e 44,6 são mulheres?

Que as mulheres são maioria absoluta entre os idosos: 55,5% do to-

tal?

•

•

•

•

•

•

•

•

•

Fonte: Diário dos Fundos de Pensão – ABRAPP (maio/2013)

3

SUMÁRIO Pg.

I - Quem é o ANABBPrev?

II - Aprendendo com o ANABBPREV

III - Sistema de Previdência no Brasil

IV - Previdência Complementar

V - Perguntas e Respostas

04

05

06

09

10

4

I - Quem é ANABBPrev?

O ANABBPrev faz parte do segmento das EFPC’s - Entidades Fechadas de Previdência Complementar e foi criado especialmente para os associados do ANABB - Associação Nacional dos Funcionários do Banco do Brasil e seus parentes até 4ºgrau. Transparência e credibilidade são as palavras-chave do Plano de Previdência instituído pela ANABB, que trabalha para ser referência para o funcionalismo do Banco do Brasil.

A administração da Entidade é constituída pelo Conselho Deliberativo, Conselho Fiscal e Diretoria Executiva, dedicada a acompanhar o dia-a-dia da Entidade. Conta ainda com parceiros qualifi cados na gestão de Planos de Previdência visando assegurar o melhor resultado para os Participantes.

A adesão ao Plano é opcional e simples, bastando preencher a proposta de adesão e anexar cópia dos documentos de identidade e CPF. O Participante contribui mensalmente e vai formando sua reserva fi nanceira para ser utilizada como complemento à aposentadoria ofi cial (INSS). Além desse objetivo, pode ser feito o resgate a partir de 24 meses de acumulação, para atender fi nalidades diversas, como realizar sonhos e projetos, viajar, comprar a casa própria, investir em educação e formação dos fi lhos e netos. Atualmente, a contribuição mínima é de R$60,00\mês.

O Participante pode ainda adicionar o Benefício de Risco ao seu Plano de Aposentadoria (seguro para morte e invalidez). Isto garante a proteção dos seus familiares, no caso da sua morte antes da entrada de benefício e para si próprio, garante uma indenização em caso de invalidez total e permanente. O custo mensal total do Plano passa para R$102,00.

Além de profi ssionais capacitados para acompanhar os investimentos e a rentabilidade das aplicações, o Plano conta com especialistas em previdência que simulam as melhores opções de aposentadoria para que o Participante faça sua escolha com segurança.

Segurança e tranquilidade é o que o ANABBPrev deseja transmitir ao ParticipanteÉ o estímulo para viver o presente, sem tirar os olhos do futuro!

5

II - Aprendendo com o ANABBPrev

Este book Previdenciário foi elaborado pelo ANABBPrev Fundo de Pensão Multipatrocinado. Ele objetiva disseminar informações sobre a Previdência Complementar, principalmente sobre temas ligados às Entidades Fechadas de Previdência Complementar - EFPC, mais comumente chamadas de Fundos de Pensão. Adotaremos a metodologia de Perguntas e Respostas e, sem esgotar as questões sobre tão importante assunto, focaremos, de forma sucinta, os seguintes itens:

• A cultura previdenciária no Brasil; • As principais características das empresas e dos Planos;• Os benefícios e as vantagens da acumulação de reservas pensando no futuro;• Os diferenciais das empresas Patrocinadoras e Instituidoras;• A constituição de programas de previdência para empregados, como ferramentas

motivacionais de fi delização e qualidade de vida;• Os benefícios fi scais que benefi ciam tanto os Participantes como as empresas;• A formação de poupança previdenciária complementar à aposentadoria ofi cial (INSS);• A realização de sonhos que não saíram do papel.

O ANABBPrev em seu Planejamento Estratégico para o período 2013-2015, elencou como um dos seus objetivos a disseminação da educação fi nanceira e da cultura previdenciária, alinhando seu Plano de Ação ao das demais Entidades que visam conscientizar a sociedade para a importância da Previdência Social como instrumento de proteção e segurança do trabalhador, ao término do seu período laboral.

Registramos, apenas a título de ilustração, a frustração deste mesmo trabalhador, ao perceber que o seu planejamento pode não se concretizar, principalmente quando contraria as pesquisas, teimando em viver mais do que o esperado pelas estatísticas e tábuas atuariais.

Boa leitura!

ANABBPrev Diretoria Executiva

Não guarde suas dúvidas. Envie-as para nós pelo: [email protected] ou pelo telefone: (061) 3317-2600.

6

III - Sistema de Previdência no Brasil

A Previdência Social, a Saúde Pública e a Assistência Social integram a Seguridade Social.

A Constituição Federal, ao tratar do Sistema Previdenciário, dispõe em seu artigo 201 que a previdência buscará proteger o empregado em eventos de doença, invalidez, morte e idade avançada. Trata-se de uma alternativa criada pela sociedade, já que o trabalhador, em determinado momento da vida, não possui mais plenas condições de desempenhar sua atividade profi ssional, necessitando, desta forma, de um mecanismo que garanta a base para a sua subsistência.

A Previdência Social Brasileira é composta por três grandes Regimes Previdenciários: Regime Geral de Previdência Social (RGPS), Regime Próprio de Previdência Social (RPPS) e Regime de Previdência Complementar (RPC), conforme se vê a seguir:

Os dois primeiros Regimes - o Geral e o Próprio - compõem o que chamamos de Previdência Pública. Nela, o sistema de contribuição é mensal e obrigatório. Além disso, a contribuição incidente sobre a remuneração dos trabalhadores ativos é o que suporta o pagamento dos benefícios dos que estão em inatividade, caracterizando o que se denomina Regime de Repartição Simples*.

a). Regime Geral da Previdência Social

O Regime Geral é operado pelo INSS (Instituto Nacional de Seguridade Social) e destina-se aos trabalhadores do setor privado. Para os benefi ciários do INSS há um teto fi xado pelo governo para o recebimento do benefício, cujo valor atual é de R$ 4.159,00 (em jan\13).

Sistema Previdenciário Brasileiro

Aberta Fechada

Previdência ComplementarRGPS RPPS

7

b). Regime Próprio da Previdência Social

Os funcionários públicos, nas suas mais diversas categorias, não fazem parte do contingente de trabalhadores protegidos pelo Regime Próprio de Previdência Social (RPPS). O funcionário público que tomar posse a partir de janeiro/2013, já pode aderir ao FUNPRESP – Fundo Previdenciário do Servidor Público, implementado pelo Governo Federal para abrigá-lo.

c). Previdência Complementar

A Previdência Complementar, integrante do Sistema de Previdência Social, é uma forma adicional de proteção ao trabalhador brasileiro.

Seu foco é orientar o trabalhador para a necessidade de acumular poupança, de forma planejada, durante o período laboral, sufi ciente para manter seu padrão de vida após a aposentadoria ou como forma de proteger a família, numa situação adversa, como invalidez ou morte.

O sistema de Previdência Complementar Fechado é composto por 326 entidades, 2.297 Patrocinadores e 471 Instituidores. São 1.091 Planos, com 3.2 milhões participantes e assistidos e R$ 678,5 bilhões em ativos totais.

Os Fundos de Pensão, como são popularmente conhecidas as Entidades Fechadas de Previdência Complementar (EFPC), representam 17% do Produto Interno Bruto - PIB brasileiro. Por esse motivo, têm fundamental importância no desenvolvimento econômico e social do país, diante do potencial dos investimentos que realiza, buscando rentabilizar suas reservas.

Ao longo dos anos, vem crescendo a necessidade de planejar melhor o futuro. A cada dia, mais e mais cidadãos passam a ter consciência da importância de poupar hoje para garantir mais segurança e tranquilidade e melhores condições de vida amanhã.

8

A Previdência Complementar, como mecanismo de proteção social, proporciona segurança e qualidade de vida aos trabalhadores que planejam o futuro e a incluem como parte dele. E o futuro chega logo!

O sistema de contribuição é facultativo e desvinculado da Previdência Pública. O benefício de aposentadoria é pago com base nas reservas acumuladas ao longo dos anos, ou seja, o que é depositado hoje forma uma reserva de poupança para ser utilizada no futuro, como parcela de benefício. É o que chamamos de Regime de Capitalização**

Portanto, na Previdência Complementar, o pagamento do benefício dos aposentados não se vincula às contribuições pagas pelos trabalhadores ativos, a exemplo da Previdência Pública (INSS), mas sim pela acumulação de reservas, ou seja, pelas contribuições efetuadas no período laboral, acrescidas da rentabilidade dos recursos investidos naquele período.

* Regime de Repartição Simples

A principal característica do Regime de Repartição Simples é a solidariedade entre os segurados do sistema (mutualismo) - os que trabalham contribuem para pagar a aposentadoria, inclusive dos que não contribuem, mas que também têm direito a ela. Quando os trabalhadores, hoje na ativa, se aposentarem, novos empregados contribuirão para o pagamento destes benefícios. E assim por diante.

** Regime de Capitalização

As contribuições são capitalizadas e criam uma reserva (poupança) para ser transformada em benefício de aposentadoria no futuro. A principal característica deste Regime é a individualidade: cada trabalhador contribui com a quantia desejada para formar uma reserva de poupança e complementar a sua aposentadoria no futuro.

9

IV - Previdência Complementar

A Previdência Complementar é composta por dois segmentos: o Sistema Fechado, também conhecido como Fundo de Pensão, que é operado pelas Entidades Fechadas de Previdência Complementar (EFPC) e o Sistema Aberto, operado pelas Entidades Abertas de Previdência Complementar. Em ambos, a adesão é facultativa.

As Entidades Abertas de Previdência Complementar, regra geral, são operadas por bancos comerciais ou seguradoras e atuam sob a forma de sociedade anônima, com fi ns lucrativos.

As Entidades Fechadas de Previdência Complementar atuam sob a forma de fundações de direito privado ou de sociedade civil e não possuem fi ns lucrativos. Todos os recursos aplicados são revertidos para o próprio fundo (participantes). São acessíveis, exclusivamente a empregados vinculados a algum empregador (Patrocinador) ou a associados/membros de pessoas jurídicas de caráter profi ssional, classista ou setorial (Instituidores), como é o caso das Associações representativas de grupos de funcionários (ANABB).

Previdência Complementar ou Fundo de Pensão

Adesão É facultativa.Administrador É o próprio fundo criado e seus participantes. Contribuição É feita pela empresa, pelo trabalhador ou por ambos.Normatização Secretaria de Política de Previdência Complementar - SPPC e Conselho

Nacional de Previdência Complementar - CNPC.Fiscalização É feita pela Superintendência Nacional de Previdência Complementar –

PREVIC.Julgamento Câmara de Recursos da Previdência Complementar – CRPC.Ingresso É permitido aos profi ssionais ligados a empresas (CNPJ), sindicatos,

associações e entidades de classe.Legislação Lei Complementar nº 108, de 2001

Lei Complementar nº 109, de 2001 e afi ns.Natureza Complementar.Sem fi ns lucrativos Sociedade Civil ou Fundação.

10

V - Perguntas e Respostas sobre Previdência Complementar

1). O que é Previdência Complementar?

É uma forma de poupança planejada, de longo prazo, que tem por objetivo preservar, após a aposentadoria, o padrão de vida alcançado pelo trabalhador ao longo do seu período laboral.Ao contribuir para a Previdência Complementar, em parcelas mensais ou aportes extraordinários, o participante está preparando a sua tranquilidade futura. Com base na legislação específi ca, os gestores da Entidade escolhida pelo trabalhador são os responsáveis pela solidez do fundo. É seu dever selecionar os investimentos com foco na rentabilidade, segurança e liquidez, de modo a complementar a renda da Previdência Ofi cial (INSS), de acordo com o planejamento que cada participante faz ao aderir ao Plano.

2). O que é uma Entidade Aberta de Previdência Complementar?

É uma entidade com fi ns lucrativos. Seu objetivo principal é administrar Planos de Previdência para qualquer pessoa que a procure. Quase sempre, são instituições ligadas a seguradoras ou bancos, fi scalizadas pela Superintendência de Seguros Privados - SUSEP, órgão do Ministério da Fazenda, que determina como devem ser operacionalizados e comercializados os títulos de capitalização, previdência e o mercado de seguros.

3). O que é uma Entidade Fechada de Previdência Complementar - EFPC?

É uma entidade sem fi ns lucrativos. Seu objetivo principal é operar Planos de Benefícios de caráter previdenciário.É criada com o fi m exclusivo de administrar Planos de Benefícios de natureza previdenciária, patrocinados ou instituídos. É fi scalizada pela Secretaria de Previdência Complementar - PREVIC e regulada pelas Leis Complementares 108 e 109.A criação de uma EFPC está condicionada à motivação do Patrocinador ou Instituidor em oferecer aos seus empregados ou associados Planos de Benefícios de natureza previdenciária, razão pela qual são acessíveis, exclusivamente:I - aos servidores ou aos empregados de empresas Patrocinadoras; II - aos associados\membros de Instituidoras (associações, órgãos de classe, sindicatos e afi ns). Qualquer CNPJ organizado pode constituir uma Patrocinadora ou Instituidora para seus membros (empregados ou associados).

4). O que é uma empresa Patrocinadora?

Empresa que, de forma facultativa, celebra convênio de adesão com uma Entidade Fechada

11

de Previdência Complementar com o objetivo de oferecer aos seus empregados ou membros associados um Plano de Previdência complementar, a partir de proposta de contribuição igualitária.

5). O que signifi ca a fi gura do Instituidor?

É uma inovação trazida pela Lei Complementar 109, de 2001, que consiste em implantar Planos de Benefícios para associados ou membros de pessoas jurídicas, de caráter profi ssional, classista ou setorial, com base na identidade de grupo já existente.

6). O que signifi ca a fi gura do Participante?

Pessoa que, de maneira facultativa, adere ao Plano de benefício oferecido por uma Entidade Aberta ou Fechada de Previdência Complementar.

7). Quem é o Assistido?

É o participante ou seu benefi ciário constante na proposta de adesão ao Plano e que está em gozo de benefício.

8). Quais as vantagens da adesão a um Plano de Previdência Complementar?

• Manter, no futuro, geralmente após a aposentadoria, padrão de vida compatível com o atual para o seu grupo familiar;

• Amparar os membros da família na eventualidade de riscos, como invalidez ou morte;

• Planejar quanto deseja investir, por quanto tempo e quando deseja começar a receber sua reserva acumulada;

• Aderir ao Plano de Previdência da empresa Patrocinador/Instituidora, como investimento certo e vantajoso para a aposentadoria;

• Benefi ciar-s e da Isenção Fiscal de até 12% da Renda Bruta na Declaração do IR do ano dos depósitos;

• Investir em Entidade sem fi ns lucrativos, onde o lucro é do participante;

9). Quais Planos existentes hoje no mercado de previdência?

• PLANO DE BENEFÍCIO DEFINIDONesta modalidade de Plano o participante tem conhecimento prévio do valor do benefício que receberá no futuro, cuja fórmula de cálculo é estabelecida em regulamento específi co. Aqui, o equilíbrio atuarial é fundamentado no coletivo, em que há total solidariedade entre os Participantes. A Patrocinadora e/ou o Participante contribuirão com o necessário para viabilizar o pagamento do benefício.

• PLANO DE CONTRIBUIÇÃO DEFINIDAÉ uma modalidade de Plano de poupança individual planejada, formado por contribuição defi nida (CD) na adesão ao Plano. Quando é um Plano patrocinado, a contribuição é de forma igualitária, pela empresa (Patrocinadora) e pelo empregado.

12

Como participante individual de um Plano Instituído, que é o Plano organizado por associação de classe, empresas com CNPJ, sindicatos e afi ns, o valor da contribuição é defi nido pelo Participante, no momento da adesão, de acordo com o Regulamento do Plano.

O valor do benefício do Participante é diretamente proporcional ao somatório das suas contribuições, dos aportes extraordinários, do tempo de participação (acumulação) e da rentabilidade resultante das aplicações fi nanceiras.

• PLANO DE CONTRIBUIÇÃO VARIÁVELÉ uma modalidade de Plano, cuja programação dos benefícios conjuga as características das modalidades Contribuição Defi nida e Benefício Defi nido.Neste Plano, a poupança acumulada e seus rendimentos é que determinam o valor do benefício do Participante. Apresenta-se como um CD na fase de acumulação e assemelha-se a um BD na etapa do pagamento dos benefícios.

10). O que é salário de participação?

É o salário sobre o qual incide a sua contribuição mensal. Constitui-se do conjunto das parcelas da remuneração do Participante disponível para incidência do percentual de contribuição da empresa, exclusive gratifi cação, adicional de férias, abono de qualquer natureza e reembolso pago pela Patrocinadora a qualquer título (despesas de condução, aluguel, instalação etc.).

11). Por que pensar em Previdência Complementar?

As últimas décadas têm testemunhado o aumento da longevidade mundo afora, sem o correspondente fortalecimento da Previdência Social. Entre 1980 e 2009, a média de vida passou de 62,5 para 72,8 anos. A Previdência Complementar tem a missão de amparar esse fenômeno social, preparando o indivíduo para enfrentar a longevidade com o mesmo padrão de vida do período laboral. É uma preparação planejada para percorrer o período pós-aposentadoria sem medo ou atropelos. Quanto mais cedo começar a poupar, mais tranquilidade e segurança reservará o futuro.Além disso, sua reserva pode ser utilizada para pagar a especialização de fi lhos e netos, realizar a viagem que não saiu do papel, a troca do carro, a casa própria e outros sonhos e projetos não realizados ou simplesmente, poderá ser utilizada para diversifi car seus investimentos. Isto sem contar com os benefícios tributários, como a isenção fi scal de 12% sobre a Renda Bruta do IR, reduzindo o valor a pagar ao fi sco.

12). Com qual idade devo começar um Plano de Previdência Complementar?

Quanto mais cedo começar, mais rápido crescerá a sua reserva.Se você quer um futuro tranquilo, comece a planejá-lo bem antes.

13

Veja este exemplo: Se você começar a sua previdência complementar aos 20 anos, contribuindo todo mês com R$ 300,00, prevendo-se um rendimento fi nanceiro médio de aplicações em torno de 4% aa, aos 65 você terá acumulado cerca de R$ 260.000,00 ou renda por 10 anos no valor de R$ 2700,00 mensais.

Porém, se começar aos 40, nas mesmas condições, aos 65 você terá acumulado aproximadamente R$ 115.000,00 ou renda por 10 anos no valor de R$ 1.200,00 mensais.

13). Comecei a contribuir tarde demais, como fi cará minha aposentadoria?

Nunca é tarde para planejar seu futuro. Mesmo para quem está preocupado com os 40 que se aproximam e ainda não pensou em como complementar a aposentadoria do INSS. Há duas sugestões. Como o valor da renda complementar que você vai receber depende da reserva acumulada, você pode:

• Aumentar a sua contribuição (simulando o cálculo do valor a ser aplicado, de modo a que corresponda ao valor que você deseja receber); ou

• Postergar a idade da aposentadoria, já que o tempo de formação da reserva infl uencia no volume de reserva acumulado para pagar a renda que você vai receber.

14). É uma boa ideia abrir uma previdência para meus fi lhos? Ou é muito cedo?

Atualmente, pais, tios, avós e padrinhos que se preocupam com o futuro dos fi lhos, sobrinhos e netos já podem fazer um Plano de Previdência complementar para crianças e jovens. Os valores dos depósitos serão menores e a reserva acumulada pode ser destinada à educação, como faculdade, MBA, intercâmbio ou até mesmo para abrir o primeiro negócio.

Sempre valerá a pena fazer o Plano. Além disso, o Plano pode funcionar como um estímulo para que esse jovem continue poupando.

Num dia, lá na frente, quando ele começar a trabalhar, já terá uma boa reserva para o futuro. E se ele for seu dependente econômico, você ainda pode se benefi ciar do benefício fi scal no IR.

14

15). Como calcular de quanto será a renda na aposentadoria?

Para fi car mais fácil entender esse cálculo vamos a um exemplo prático:Se você começar sua previdência complementar aos 20 anos, vai trabalhar 35 anos e parar aos 55 anos. Se sua contribuição mensal for de R$300,00 e se a rentabilidade fi nanceira anual do Plano for de 4%, aos 55 anos sua reserva estará próxima dos R$200.000,00. Com este valor você poderá receber uma renda mensal por prazo determinado ou por um prazo indeterminado, até a morte (vitalícia). Se você dividir em 10 anos, por exemplo, obterá uma renda mensal de R$ 1.900,00.No primeiro cenário (prazo determinado), o cálculo da renda é defi nido por regras fi nanceiras. Na segunda opção (prazo indeterminado), é considerada a longevidade e também o saldo da reserva. Conclusão: o cálculo do valor da sua aposentadoria esta condicionado a alguns fatores:

• O total da reserva que você acumulou; • Por quanto tempo você quer receber renda complementar – se por prazo determinado

(durante 10 anos, por exemplo) ou até morrer (indeterminado), passando o benefício para seus dependentes.

• A idade escolhida para se aposentar.

16). Como calcular de quanto será a renda na aposentadoria?

O valor da renda ideal deve ser defi nido por cada pessoa, considerando as condições de vida atual e o que deseja realizar ao deixar a vida laboral. Como referência, considerando que ao se aposentar alguns custos são substituídos por outros, como a saída da educação dos fi lhos e a entrada dos custos com saúde e remédios, sugere-se adotar a referência internacional de utilizar 70% da última renda mensal do período laboral como sendo sufi ciente para manter esse padrão na aposentadoria. Lembre-se de que o valor da sua renda na aposentadoria é o resultado do que você receberá do INSS somado ao valor que você vai receber do seu Plano de Previdência complementar.Imagine que aos 60 anos a empresa paga a você R$6.000,00 de salário mensal. Para viver com o mesmo padrão na aposentadoria, você precisará de uma renda mensal de R$ 4.200,00. Onde buscar esse resultado?Considerando provável que você vai receber, no máximo, 03 salários mínimos do INSS (R$1.866,00 média/atual), a complementação deve vir do seu Plano de Previdência Complementar. Assim, ao simular o cálculo da Previdência Complementar, é preciso considerar a diferença dos R$2.334,00 como sendo a renda necessária para complementar os R$4.200,00 que você vai precisar para manter o mesmo padrão de vida, com tranquilidade.

17). Qual a melhor forma de receber minha aposentadoria na Previdência Complementar?

Ao contratar um Plano de Previdência, você escolhe a forma como deseja receber a sua aposentadoria. Você também pode fazer esta opção na hora de se aposentar. Aí, você escolhe

15

como quer receber a sua reserva, se em pagamento único ou como renda mensal. 18). Sou obrigado a me aposentar ao completar a idade da aposentadoria informada na proposta?

Não, você não é obrigado a se aposentar na data combinada. Você escolhe a melhor época para se aposentar. É uma opção sua continuar contribuindo para o seu Plano, aumentando ainda mais a sua reserva e a renda a receber.Você só começa a receber a aposentadoria a partir do momento em que solicita formalmente à Entidade o recebimento da renda.

19). O que é Benefício Programado?

Benefício de caráter previdenciário, cuja concessão está prevista no regulamento do Plano de Benefícios e que pode ser planejado pelo Participante, como por exemplo a aposentadoria por tempo determinado.

20). O que é Benefício de Risco?

Benefício de caráter previdenciário, que pode ser incluído no Plano de Previdência, com o objetivo de amparar os benefi ciários em caso de morte do participante antes da entrada em benefícios ou na invalidez total permanente, por doença ou acidente do participante.

21). Como funciona a contratação da cobertura de Risco num Plano de Previdência e para que serve?

Algumas instituições oferecem cobertura adicional para morte e invalidez, conhecidas como coberturas de risco. São seguros que amparam o Participante e seus benefi ciários, em caso de morte ou da invalidez total e permanente dele. Elas são pagas durante a fase de acumulação da reserva. As coberturas mais comuns são:

• Pecúlio por morte: é o valor defi nido pelo Participante para ser pago de uma única vez aos seus benefi ciários se a sua morte ocorrer durante o período contributivo para o Plano de Previdência.

• Pensão: é a renda estabelecida pelo Participante para ser paga aos seus benefi ciários, por prazo determinado ou não, em caso do seu falecimento.

• Pecúlio por invalidez: corresponde a um valor pago ao Participante, à vista, em caso da sua invalidez total e permanente.

• Renda por invalidez: é o valor da renda mensal paga ao Participante, em caso da sua invalidez total e permanente.

16

22). O que é contribuição normal?

Também chamada de contribuição mensal ou regular, é o valor planejado pelo Participante para depósito no Plano de Previdência. Regra geral, o cálculo leva em conta: a) o valor que o Participante pode contribuir; b) o valor da aposentadoria que ele quer receber; c) o tempo (quando) o Participante quer se aposentar; d) a sua idade atual; e e) a rentabilidade fi nanceira dos depósitos feitos pelo Participante.

23). O que são contribuições esporádicas ou aportes extraordinários?

São as contribuições ou aportes que podem ser feitos a qualquer tempo para aumentar o valor da reserva do Plano e/ou para benefi ciar-se da isenção fi scal de 12% da Renda Bruta ao declarar Imposto de Renda no ano dos depósitos.

24). Posso aumentar ou diminuir o valor da minha contribuição?

Sim, os Planos com Contribuição Defi nida (que é o caso do ANABBPrev) permitem alterar o valor da contribuição, de acordo com a conveniência do Participante.Lembre-se de que o valor da sua contribuição está diretamente relacionado ao valor do cálculo feito ao planejar sua aposentadoria. Ao diminuir o valor da contribuição, você diminuirá a sua reserva e consequentemente, o valor da sua renda, desviando-se do seu objetivo futuro.

25). Posso parar de contribuir e voltar a contribuir mais tarde?

Sim. Os Planos de Contribuição Defi nida permitem que você interrompa as contribuições e retorne a qualquer tempo, retomando o crescimento da sua reserva. É bom observar que qualquer modifi cação nas contribuições altera as condições planejadas na adesão ao Plano.Já as coberturas adicionais de risco, morte e/ou invalidez não permitem esta suspensão ou interrupção. Qualquer interrupção acarreta cancelamento das coberturas e a necessidade de nova avaliação do risco pela seguradora para aceitação de novo risco. No entanto, é possível debitar o valor das coberturas de risco diretamente na sua reserva, até que o pagamento das contribuições retorne à normalidade. Assim, é evitado o cancelamento e a perda da cobertura contratada

26). Se o Participante falecer durante o período contributivo, o que ocorre com a reserva acumulada?

No falecimento do participante, o valor acumulado será pago aos benefi ciários indicados na proposta de adesão ao Plano pelo Participante.Se não houver indicação de benefi ciário na proposta, o valor da reserva é pago aos benefi ciários defi nidos por lei. A indicação de benefi ciários pode ser feita a qualquer tempo, durante o período de acumulação da reserva.

17

Um dos diferenciais de um Plano de Previdência é a não inclusão do valor acumulado no inventário, sendo liberado para a(s) pessoa(s) indicadas na proposta, em até 30 dias após a apresentação da documentação exigida.Outra vantagem a ser considerada é a possibilidade de alterar os benefi ciários e os percentuais de cada um deles a qualquer tempo do período contributivo.

27). Quais são as opções de desligamento do Plano antes da entrada em benefício?

• Resgate total da reserva acumulada;• Benefício Proporcional Diferido (leia mais no item 29);• Autopatrocínio (exclusivo para Fundo Patrocinado conforme item 30);• Portabilidade (transferência para outro Plano).

28). Quando posso resgatar minha reserva acumulada?

O resgate pode ser feito quando o Participante desejar, desde que respeite a carência de vinte e quatro meses de permanência no Plano.O resgate não é uma boa opção para o Participante, a menos que precise dos recursos, pois sobre o resgate incide imposto de renda, além da descontinuação do planejamento previdenciário feito para o futuro.

O Resgate consiste no recebimento do total das contribuições feitas, acrescido dos rendimentos, deduzido o percentual do Imposto de Renda na Fonte, da taxa administrativa e outros débitos porventura existentes e relacionados ao Plano.

29). O que é o Benefício Proporcional Diferido?

É o instituto que faculta ao Participante, em razão da cessação do vínculo empregatício com a empresa ou associativo com o Instituidor, antes da aquisição do direito ao benefício programado, optar por receber, em tempo futuro, benefício de renda programada, calculado de acordo com as normas do Plano de Benefícios.

30). O que é o Autopatrocínio?

Ao cessar o vínculo com a empresa, é permitido ao Participante, através do Instituto do Autopatrocínio, pagar o valor da sua contribuição e a da empresa Patrocinadora, garantindo assim, o recebimento dos benefícios nas condições antes pactuadas. Observe-se que a opção pelo autopatrocínio não impede posterior opção pelo Benefício Proporcional Diferido, Portabilidade ou Resgate.

31). O que é Portabilidade?

A Portabilidade é o direito que o Participante de uma Entidade de Previdência Complementar tem de transferir sua reserva para outro Plano de Previdência Complementar, fechado ou aberto, desde que atenda às regas de saída constantes no Regulamento do Plano.

18

Lembramos que uma vez feita a Portabilidade, conforme legislação em vigor, essa parte da reserva não pode ser objeto de resgate, estando sua utilização vinculada somente ao pagamento de benefícios. A nova reserva em formação, no entanto, está disponível para resgate pelo Participante, desde que cumprida a carência do Plano.Acompanhe o desempenho, as taxas administrativas e a segurança do novo Plano, antes de fechar a Portabilidade. Só após análise comparativa das condições do novo Plano no mercado, sugerimos solicitar a mudança.

32). O que é Benefício Fiscal?

É um incentivo permitido pelo governo àqueles que planejam a complementação da aposentadoria através de um Plano de Previdência Complementar. É uma maneira de desafogar a Previdência Ofi cial (INSS). A Isenção Fiscal é de 12% da Renda Bruta na Declaração do IR do ano dos depósitos. Por isso, mesmo que o objetivo não seja acumular recursos para a aposentadoria, vale a pena o investimento em previdência, por conta da dedução do benefício fi scal. Para benefi ciar-se é preciso declarar no formulário completo e pertencer ao INSS, como contribuinte, aposentado ou ser funcionário público. Acompanhe um exemplo: Uma pessoa tem previdência e a outra não tem previdência. Ambas têm renda bruta anual de R$ 60 mil. A primeira, com previdência, depositou R$ 7.200,00 na sua previdência durante o ano e seu IR devido é de R$5.832,00. A segunda, sem previdência, tem IR devido de R$7.812,00. A diferença entre o IR das duas é de R$ 1.980,00, a favor da primeira.

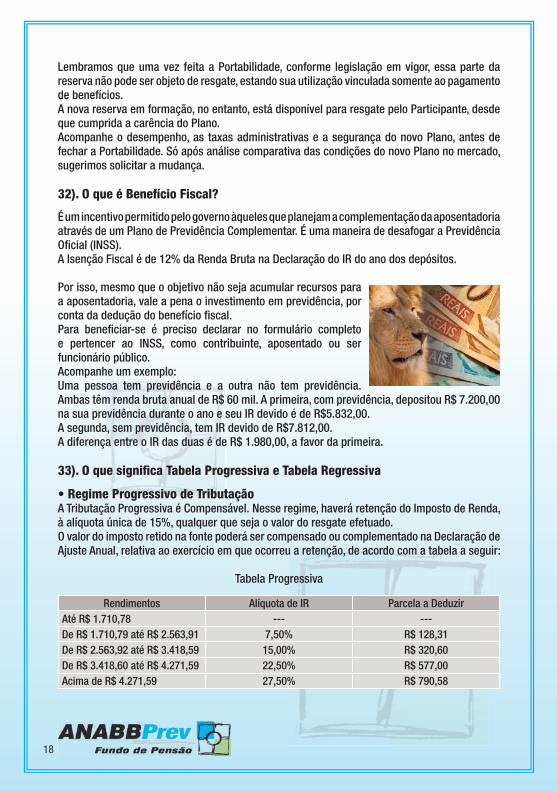

33). O que signifi ca Tabela Progressiva e Tabela Regressiva

• Regime Progressivo de TributaçãoA Tributação Progressiva é Compensável. Nesse regime, haverá retenção do Imposto de Renda, à alíquota única de 15%, qualquer que seja o valor do resgate efetuado. O valor do imposto retido na fonte poderá ser compensado ou complementado na Declaração de Ajuste Anual, relativa ao exercício em que ocorreu a retenção, de acordo com a tabela a seguir:

Tabela Progressiva

Rendimentos Alíquota de IR Parcela a DeduzirAté R$ 1.710,78 --- ---De R$ 1.710,79 até R$ 2.563,91 7,50% R$ 128,31De R$ 2.563,92 até R$ 3.418,59 15,00% R$ 320,60De R$ 3.418,60 até R$ 4.271,59 22,50% R$ 577,00Acima de R$ 4.271,59 27,50% R$ 790,58

19

• Regime Regressivo de TributaçãoA Tributação Regressiva é uma opção Defi nitiva e não poderá ser compensado na Declaração de Ajuste Anual. Ela é determinada em função do tempo de permanência no Plano. Quanto maior for o prazo de acumulação, menor será a alíquota de Imposto de Renda no momento do resgate ou da entrada em benefício, podendo chegar a 10% de acordo com a tabela abaixo:

Tabela Regressiva

Prazo de Acumulação de Recursos Alíquota de IRInferior ou igual a 2 anos 35%Superior a 2 anos e inferior ou igual a 4 anos 30%Superior a 4 anos e inferior ou igual a 6 anos 25%Superior a 6 anos e inferior ou igual a 8 anos 20%Superior a 8 anos e inferior ou igual a 10 anos 15%Superior a 10 anos 10%

34). Há garantia de rentabilidade em um Plano de Previdência complementar?

Não. A Previdência Complementar é um investimento, só que planejado. O total das contribuições para o Plano é aplicado no mercado fi nanceiro, com base nas regras legais existentes e que devem ser cumpridas pelos Planos.

Como qualquer outro investimento, essas aplicações sofrem as intempéries do mercado, com a diferença de serem monitoradas diariamente. O rendimento varia de acordo com a opção de

aplicação, feita sempre por um AETQ - Administrador Estatutário Tecnicamente Qualifi cado e de acordo com as regras exigidas por Lei.

20

ANABBPREV FUNDO DE PENSÃO MULTIPATROCINADO

www.anabbprev.org.br

Mais informações previdenciárias podem ser consultadas no www.anabbprev.org.br ou

contatando nossa Central de Relacionamento pelo (61) 3317.2600.

É um prazer tê-lo conosco!

20