c >i i.a ~'bl'-Jl~BILIC>~C>E -...

13

:(.}c 34t, .. >i f E:!' r E:!' .---... c: i.a I AUDITORIA CONTABIL SINDEDUCAÇÃO/MA SINDICATO DOS PROFISSIONAIS DO , , MAGISTERIO DO ENSINO PUBLICO MUNICIPAL DE SÃO LUÍS. RELATÓRIO DE AUDITORIA Auditores É/sou Domillgos Ferreira Pilllleiro Fra/lklill Magno Silva Pacheco José AWo/lio Silva Rodrigues Pagina; 1

Transcript of c >i i.a ~'bl'-Jl~BILIC>~C>E -...

-~ (c 34tgti f E r E --- c ia I ~bl-Jl~BILICgt~CgtE

AUDITORIA CONTABIL

SINDEDUCACcedilAtildeOMA SINDICATO DOS PROFISSIONAIS DO MAGISTERIO DO ENSINO PUBLICO

MUNICIPAL DE SAtildeO LUIacuteS

RELATOacuteRIO DE AUDITORIA

Auditores

Eacutesou Domillgos Ferreira Pilllleiro Fralklill Magno Silva Pacheco

Joseacute AWolio Silva Rodrigues

Pagina 1

~j9fiJ41JgtZ=t

middot7111--) i f euro r euro rl c ia I ~_middot~middotmiddotCgt-~E3ILICgt~Cgt E

~--~~ _--~-~~

RELATORIO DE AUDITORIA

o presente relatoacuterio visa apresentar de forma detalhada o resultado ao qual se chegou com a aplicaccedilatildeo dos Testes de Procedimentos Contaacutebeis nas aacutereas definidas na Proposta

Os resultados consubstanciados neste Relatoacuterio definiram a emissatildeo de Parecer de Auditoria e das recomendaccedilotildees tanto sobre o conteuacutedo das demonstraccedilotildees contaacutebeis quanto sobre o Controle Interno

O mesmo estaacute apresentado nos seguintes capiacutetulos

I - BREVE HISTORICO 11 - SOBRE A RESPONSABILIDADE DA A DMINISTRAccedilAo l - SOBRE A RESPONSABILIDADE DO AUDITOR E EXTENSAo DA

AUDITORIA IV - BASE PARA A BSTENCcedilAo DE OPINIAO V - SOBRE OPINIAO DO AUDITOR VI - REVISAo DA DOCUMENTACcedilAo E PROCEDIMENTOS DE

CONTROLE DA ADMINISTRACcedilAo VII - OUTROS ASSUNTOS

- PARECERDEAUDITORIA

Aproveitamos o ensejo para renovar nossos votos de estima e apreccedilo e aproveitamos para nos colocar fI clisposiacuteccedilio para dirimir quaisquer duacutevidas

___ Satildeo Luiacutes - MA 20 de maio de 2014

Audilor CRCMA nJ 6354 Conta OI CRCMA

dcwQ 611lt1 ElsonQ~gOS Ferreira lJinffclro

Contador CRCMA n 6751

Paacutegina 12

-shyife-re-rlcia I

cgt -~BILICgt~CgtE

I BREVE HISTOacuteRICO

o SINDICATO DOS PROFISSIONAIS DO MAGISTEacuteRIO DO ENSINO PUacuteBLICO MUNICIPAL DE SAtildeO Luiacutes - SINDEDUCACcedilAtildeOSL antes denominada ASSOCIACcedilAtildeO DOS PROFISSIONAIS DO MAGISTERIO shyAPMEP com sede e foro nesta Capital na Avenida 14 n046 111 Conjunto Cohab Anil fundada em 15 de agosto de 1972 com o nome de ASSOCIACcedilAtildeO DOS PROFESSORES DO ENSINO MEacuteDIO DO MLNICIPIO DE SAtildeO Luiacutes shyAPEMM eacute uma Organizaccedilatildeo Natildeo Governamental representativa de caraacuteter assistencial cultural social sem fins lucrativos ou religiosos com patrimocircnio e personalidade proacuteprias integradas por seus sindicalizados objetivando defender os interesses destes colaborar com os poderes pllblicos e as demais entidades de classe na busca da solidariedade social entrelaccedilada com os relevantes interesses nacionais registrado junto a Receita Federal e cadastro de CNP J - Cadastro Nacional de Pessoa Juriacutedica sob nuacutemero 05642608000 I-53

A empresa F M SILVA PACHECO (DIFERENCIAL CONTABILIDADE) foi contratada pelo SINDEDlJCACcedilAtildeO para realizm lima auditoria nas demonstraccedilotildees contaacutebeis do sindicato acima identilieado que compreendem o balanccedilo patrimonial a demonstraccedilatildeo de resultado do exerciacutecio assim eomo nos livros eaixa e diaacuterio nas principais praacuteticas eontaacutebeis e notas explicativas no periacuteodo de Janeiro a Dezembro dos anos de 20092010201120122013 Poreacutem natildeo foi possiacutevel obtermos evidecircncias apropriadas e suficientes para fundamentar uma opiniatildeo de auditoria em relaccedilatildeo ao periacuteodo de Janeiro de 2009 a Outubro de 2012 pelo fato da documentaccedilatildeo desse periacuteodo natildeo ter sido apresentado objeto de anaacutelise por falta de sua apresentaccedilatildeo

lI SOBRE A RESPONSABILIDADE DA ADMINISTRACcedilAtildeO

A administraccedilatildeo cio Sindicato eacute responsaacutevel pela elaboraccedilatildeo e adequada apresentaccedilatildeo das demonstraccedilotildees contaacutebeis de acordo com as praacuteticas contaacutebeis adotadas no Brasil e pelos controles internos que ela determinou como neeessaacuterios para permitir a elaboraccedilatildeo de demonstraccedilotildees contaacutebeis livres de distorccedilatildeo relevante independentemente se causada por fraude Oll erro

m SOBRE A RESPONSABILIDADE DO AUDITOR E EXTENSAtildeO DA AUDITORIA

A Diferencial Contabilidade responsabiliza-se por expressar uma opiniatildeo sobre

as demonstraccedilotildees contaacutebeis com base na auditoriacutea conduzida de acordo com as normas brasileiras e internacionais de auditoria Essas normas requerem o

cumprimento de exigecircncias eacuteticas pelos auditores e que a auditoria seja planejada

PllgirHl i 3

~S~)--

---

e executada com o objetivo de obter seguranccedila razoaacutevel de que as demonstraccedilotildees

contaacutebeis estatildeo livres de distorccedilatildeo relevante

E cediccedilo que uma auditoria envolve a execuccedilatildeo de vaacuterios procedimentos que satildeo

realizados para obtenccedilatildeo de evidecircncias a respeito dos valores apresentados nas

demonstraccedilotildees contaacutebeis Os procedimentos executados dependem do

julgamento do auditor que incluem a avaliaccedilatildeo dos riscos de distorccedilatildeo relevante

nas demonstraccedilotildees contaacutebeis independentemente se causada por fraude ou erro

Durante a realizaccedilatildeo desses procedimcntos o auditor considera os controles

internos relevantes para elaboraccedilatildeo e apresentaccedilatildeo das demonstraccedilotildees contaacutebeis

para planejar os procedimentos de auditoria inerentes a cada circunstacircncia mas

natildeo para emitir uma opiniatildeo sobre a eficaacutecia desses controles

A auditoria inclui tambeacutem o exame de toda a documentaccedilatildeo que serviu de base

para a elaboraccedilatildeo das demonstraccedilotildees contaacutebeis entrevistas circularizaccedilotildees

inspeccedilotildees fisicas avaliaccedilatildeo das praacuteticas contaacutebeis utilizadas e a razoabilidade das

estimativas contaacutebeis feitas pela administraccedilatildeo

IV BASE PARA ABSTENCcedilAtildeO DE OPINIAO

A auditoria roi iniciada no dia 170212014 atraveacutes da portaria na 01l2014-PRES

SINDEDUCACcedilAtildeO (doc cm ancxo Dl) com os seguintes procedimentos

Encaminhamento do oficio na 232014 para o sindeducaccedilatildeo (doc em anexo 02) e oficio na 242014 para Sra Maria Lindalva Batista ex-presidente (doc em anexo 03) deste sindicato solicitando a apresentaccedilatildeo das demonstraccedilotildees

contaacutebeis e da documentaccedilatildeo que as fundamentou do periacuteodo de janeiro 2009 a

dezembro de 2012 entretanto ateacute a data da emissatildeo deste relatoacuterio de auditoria

independente a ex-presidente natildeo apresentou a documentaccedilatildeo do periacuteodo de

janeiro de 2009 a outubro de 2012 sendo somente apresentados os documentos

de despesas do periacuteodo de novembro e dezembro20 12 janeiro a dezembro20 13

importante citar que em relaccedilatildeo agraves demonstraccedilotildees contaacutebeis do periacuteodo acima

mencionado foi apresentado um livro diaacuterio ateacute outubro de 2012 preenchido

manualmente e de forma sinteacutetica que traz em seu conteuumldo aleacutem da escrituraccedilatildeo

mensal um resumo das contas de resultado e o balanccedilo patrimonial no mecircs de

outubro de cada ano assinado pelo contabilista Sr Luiacutes Alberto Ribeiro Almeida CRC-MA 4822 exceto o ano de 2012 que natildeo estaacute devidamente

assinado

Vale destacar que o referido livro natildeo passou pelo registro puumlblico competente o

que o tornar irregular O uacutenico demonstrativo levado a registro foi o balanccedilo

patrimonial referente ao ano de 20 I I que nos foi entregue agrave parte e que tambeacutem

Paacutegina 14

1gt if~r~lIcia I ~Jii~c b N--~B I LI Cgt~Cgt E

--- shy

estaacute assinado pelo mesmo profissional Este balanccedilo foi devidamente arquivado

no Cartoacuterio Cantuaacuteria de Azevedo registro civil de pessoas juriacutedicas

A auditoria recebeu do sindicato os extratos das contas bancarias da Caixa

Econocircmica Federal e do Banco do Brasil conforme oficio nO 43 (doc em anexo

004) que foi providenciado dentro do prazo esperado

V SOBRE A OPINIAtildeO DO AUDITOR

Devido agrave relevacircncia dos assuntos descritos sobre a base para abstenccedilatildeo de

opiniatildeo a auditoria natildeo conseguiu obter evidecircncias apropriadas c suficientes para

fundamentar sua opiniatildeo c consequentemente natildeo pode expressar uma opiniatildeo

sobre as demonstraccedilotildees contaacutebeis do periacuteodo de Janeiro de 2009 a Outubro de

2012 pois a documentaccedilatildeo desse periacuteodo natildeo foi apresentada pela entidade

Entretanto conclui-se que os possiacuteveis efeitos de distorccedilotildees natildeo detectadas se

houver sobre as demonstraccedilotildees contaacutebeis poderiam ser relevantes e

generalizados em razatildeo da ausecircncia de um controlc interno eficiente o que foi

ver i ficado durante as inspeccedilotildees fisicas e analise documental dos periacuteodos

seguintes e pelo fato de o uacutenico relatoacuterio apresentado deste periacuteodo ser um livro

diaacuterio de nuacutemero 02 produzido manualmente apresentando uma diferenccedila para

mais de R$ 40000000 (Quatrocentos mil reais) nas contas imoacuteveis e resultado

do exerciacutecio de 2012

No corpo do proacuteprio livro diaacuterio nos meses ele outubro de cada ano tambeacutem eacute

transcrito um balanccedilo patrimonial com um demonstrativo das contas de

resultado pois os balanccedilos eram encerrados de novembro de um determinado

ano a outubro do ano seguinte O balanccedilo encerrado em 31 de Outubro de 2011

que consta na folha 48 (doe em anexo 005) elo livro diaacuterio apresenta dentre

outros os seguintes saldos Imoacuteveis RS 29562658 resultado do periacuteodo RS

79510589 Em 31 dc Outubro de 2012 estaacute evidenciado na folha 57 (doe em

anexo 006) o valor gasto com imoacuteveis nos uacuteltimos 12 meses num total de R$

11611200 este talor deveria ser somado ao saldo anterior da conla imoacuteveis

totalizando R$ 41173858 e ser apresentado no balanccedilo patrimonial encerrado

em 31 de Outubro de 2012 entretanto o saldo do balanccedilo aprescntado neste ano

que eonsta na folha 58 (doe em anexo 007) apresenta um saldo de R$

81173858 ou seja com uma supcravllliaccedilatildeo de R$40000000 o mesmo

oeorreu na conta resultado do exerciacutecio que tambeacutem foi majorada por igual valor

Paacutegil1 I5

7~~Uacute~-

bullL) i fe- re- rl c i a I -- ~~CbN-~BILICgt~CgtE

~--~ --- _-_-- - ~

l CONTA DE IMOacuteVEIS l1 IMOVEIS(Saldo Anterior 20 11) 29562658

l2 VALOR GASTO COM IMOVEIS(Nov20 II a Out20 12) I 1611200

Total da Conta Imoacutevel em Outubro de 2012 41173858

OBS Este era o valor que deveria ser apresentado na conta imoacutevel em outubro

de 20 2 e natildeo o valor de R$8 I73858 (Oitocentos e onze mil e setecentos e

trinta e oito reais ccinquenta oilo centavos) apresentado no Balanccedilo I

O processo de Auditoria verifi~ou que os bens natildeo foram depreciados conforme

Legislaccedilatildeo em vigor a omissatildeol do registro desse desgaste reflete do Superaacutevit ou

Deacuteficit do Exerciacutecio

Verificou-se que o a conta resultado do exerciacutecio transcrito no Livro Diaacuterio por

se tratar de uma entidade s6m fins lucrativos deveria ser nominada de

Superaacutevit ou Deacuteficit do Exerciacute~io

I

Verificou-se que a os valores descontados dos funcionaacuterios referentes ao INSS I

foi classificado na conta Receit~ natildeo Operacional quando na verdade trata-se de I

uma obrigaccedilatildeo damiddot entidade Tallcquivoco eleva o valor do Superaacutevit do exerciacutecio

(doe em anexo na 008) I

I

Em relaccedilatildeo ao periacuteodo de Novpmbro de 2012 a Dezembro de 2013 a auditoria analisou toda a documentaccedilatildeo bem como os balancetes de Novembro e Dezembro de 2012 os balanc0tes o balanccedilo e a demonstraccedilatildeo de resultado do

J exerciacutecio de 2013 conclui-se dom base em evidecircncias de auditoria obtidas que I

as demonstraccedilotildees contaacutebeis possuem distorccedilotildees relevantes conforme seraacute demonstrado nos paraacutegrafos seguintes

I

Paraacutegrafo Primeiro A auditbria solicitou atraveacutes do oficio ndeg 0302014 a presidente do Sindeducaccedilatildeo a ponfirmaccedilatildeo dos saldos da conta caixa e banco

~~~Ol~~te~~~~~n~ ~~~~l~~~t~r~~eacute~$d~ 70~~~~I~a~502~~~~~I~~~~~~~g~ 3~ apresentado na conta caixa segundo a presidente natildeo foi recebido por ela (doe em anexo na 009) I

Paraacutegrafo Segundo A auditlria solicitou atraveacutes do oficio na 0312014 a presidente do Sindeducaccedilatildeo d

confirmaccedilatildeo dos saldos das contas do Ativo

Permanente Mobilizado e Imobilizado que foi prontamente respondido atraveacutes do oficio ndeg 05612014 inlonnhndo que natildeo foram encontradas notas fiscais de compra de equipamentos moacutev~is e utensiacutelios e imoacutevel (doe em anexo ndeg 10)

~ 110 ~ JYr

Paraacutegrafo Terceiro A auditoria solicitou atraveacutes do oficio ndeg 0322014 a presidente do Sindeducaccedilatildeo a confirmaccedilatildeo do saldo da conta (Contas a Pagar) no valor de R$ 2170200 que foi prontamente respondido atraveacutes do oficio ndeg 0572014 informando que natildeo reconhece a existecircncia deste valor como deacutebito da entidade (doc em anexo ndeg 11)

VI REVISAtildeO DA DOCUMENTACcedilAtildeO E PROCEDIMENTOS DE CONTROLE INTERNO DA ADMINISTRACcedilAtildeO

ATIVO DISPONIBILIDADES indicam os saldos financeiros para livre movimentaccedilatildeo ou seja os recursos de caixa saldos bancaacuterios natildeo vinculados e aplicaccedilotildees financeiras de curto prazo

o sindicato natildeo manteacutem um caixa Como pode se observar os cheques eram emitidos junto ao Banco para saque c no momento da entrada do numeraacuterio para liquidaccedilatildeo das despesas natildeo existia qualquer tipo de controle

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja implantada norma sobre o assunto a fim de evitar transtornos e questionamentos futuros aleacutem do uso indevido dos recursos alem de manter um Fundo Fixo de Caixa com a caracteriacutestica principal de efetuar exclusivamente pagamentos e a implantaccedilatildeo do Registro ou Livro Caixa em que registra-se reacutecebimentos pagamentos e consequentemente o controle do Fundo Fixo de Caixa Nesta norma portanto devem estar estabelecidas as condiccedilotildees de uso e o termo de responsabilidade que determina o reembolso de

y valores glosados pelo Conselho Fiscal

Sugere-se ainda adotar processo de pagamento com aprovaccedilatildeo pela Diretoria dos pagamentos efetuados O processo deve ser composto por Coacutepia do Cheque Nota Fiscal ou RPA Duplicata ou Dcpoacutesito Bancaacuterio sendo cada coacutepia de cheque com sua referida despesa Tambeacutem destaca-se que apoacutes efetuar um pagamento deve-se apor carimbo - PAGO EM_I_I_

Considerando o regime de competecircncia observa-se que no mecircs de outubro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 4039233(Quarenta mil trezentos e noventa e dois reais e trinta e trecircs centavos) o mesmo acontece com a conta Banco conta Movimento no valor de R$ 678840 (Sete mil setecentos e oitenta e oito reais e quarenta centavos) o mesmo acontece com a conta Despesas a Classificar no valor de R$ 2016075 (Vinte mil cento e sessenta reais e setenta e cinco centavos)

Paacutegina 7

~ gt ife-re-rlcia I ~CblJ-~B I LI Cgt~Cgt E-RECOMENDACcedilA~O DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das responsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente Considerando que a nova diretoria assumiu o sindicato na data de 28112012 onde parte da documentaccedilatildeo do sindicato sumiu trazendo seacuterios prejuiacutezos na elaboraccedilatildeo do controle interno da entidade dos trabalhos contaacutebeis e consequentemente afetando os trabalhos dos exerciacutecios seguintes

Considerando o regime de competecircncia observa-se que no mecircs de Dezembro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 332730 (Trecircs mil trezentos e vinte c sete reais e trinta eentavos) o mesmo acontece com a conta Banco conhl Movimento no valor de R$ 4312866 (Quarenta e trecircs mil cento e vinte e oito reais e sessenta e seis centavos) o mesmo acontece com a conta Despesas a Classificar no valor de RS 4844503 (Quarenta e oito mil quatrocentos e quarenta e cinco reais e trecircs centavos)

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das rcsponsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente

Assim esta Auditoria vem esclarecer que a atual gestatildeo soacute tomou conhecimento das informaccedilotildees contaacutebil c financeira da entidade em data de 2911112012 COnf0l111e afirmou a atual Presidente do Sindicato natildeo podendo assumir quaisquer responsabilidades contaacutebil e financeira referente aos meses de Novembro dc 2012

o PASSIVO eacute o grupo do Balanccedilo Patrimonial que indiea as obrigaccedilotildees do Sindicato para com terceiros estranhos agrave entidade como o Governo Fornecedores e Instituiccedilotildees Financeiras

Considerando o regime de eompetecircncia observamos que consta deacutebitos na Prefeitura Municipal de Satildeo Luiacutes em valor de R$ 3715595 (Trinta c sete mil cento e cinquenta e cinco reais c noventa c cinco centavos) (doe em llnexo nO12)

Paacutegina 18

RECOMENDACcedilAo DA AUDITORIA

Recomenda-se notificar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos encargos e tributos aos cofres puumlblicos

Considerando o regime de competecircncia observamos que no periacuteodo de 2013 (balancete analiacutetico) apresenta um saldo de IRPF a Recolher no valor de 5276 (Cinquenta e dois reais e setenta e seis centavos) o mesmo acontece com o PIS sobre folha de pagamento no valor de R$ 34476 (Trezentos e quarenta e quatro reais e setenta e seis centavos) (doc em anexo nO13)

RECOMENDACcedilAo DA AUDITORIA

Recomendamos riotiticar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos eneargos e tributos aos coFres puumlblicos

No Grupo das DESPESAS satildeo registrados os valores desembolsados com vistas agrave manutenccedilatildeo do Sindicato Quanto agrave estas temos a destacar os seguintes itens

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja notiticada a Diretoria do periacuteodo para prestar esclarecimento ou se for o caso ressarcir a entidade de forma a ser estabelecida em Assembleia GeraL Sugere-se ainda a aposiccedilatildeo de carimbo pago Oll Liquidado com data e assinatura a fim de evitar a reapresentaccedilatildeoreutilizaccedilatildeo do mesmo documento pam simular um pagamento futuro Com relaccedilatildeo aos RPAs recomenda-se que se faccedila os devidos descontos e recolhimentos aos colres puacuteblicos para que niiacuteo haja questionamentos posteriores e inluccedilagravecs liseais

VII - OUTROS ASSUNTOS

Neste Capiacutetulo vamos abordar outros assuntos natildeo classificados anteriormente

Era praacutetica o pagamento de diversos gastos sem nome e endereccedilo do Sindicato ferindo assim o principia da ellfidade conforme Princiacutepios Fundamentais e Normas Brasileiras de Contabilidade sendo o seguinte

Paacutegina 19

~-~

middotbullmiddot ordmJ~~r~rlcia I -lt ~c cgt IJ-~ B I L I Cgt ~ Cgt E

--~L~~__ ~o

o princiacutepio da Entidade reconhece o patrimocircnio como objeto da Contabilidade e afirma autonomia patrimonial a necessidade da diferenciaccedilatildeo de um patrimocircnio particular no universo dos patrimocircnios cxistentcs independentemente de pertencer a uma pessoa um conjunto de pessoas COI11 ou sem fins lucrativos Por eonsequecircncia nesta acepccedilatildeo o patrimocircnio natildeo se confunde com aqueles de seus soacutecios ou proprietaacuterios no caso de sociedade ou instituiccedilatildeo

Paraacutegrafo Uacutenico O PATRIMOcircNIO pertence agrave ENTIDADE mas a reciacuteproca natildeo eacute verdadeira A soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova ENTIDADE mas numa unidade dc natureza econocircmicoshycontabil

Outro fato eacute que a advogada Ionara Pinheiro Bispo - OABMA nO 810SA que supostamente prestou serviccedilos juriacutedicos para o Sindicato emitiu F ATURA DE SERVICcedilOS ADVOCATICIOS sem no entanto apresentar as notas fiscais e o contrato de prestaccedilatildeo de serviccedilos (doe em anexo ndeg 14)

RECOj~IENDACcedilAtildeO DA AUDITORIA

Recomenda-se que natildeo sejam executados serviccedilos atraveacutes de orccedilamentos ou despesas de pronto pagamento mas sim contrato de prestaccedilatildeo de serviccedilos Sugere-se ainda notificar a prestadora de serviccedilos Dra Ionara Pinheiro para prestar esclarecimentos sobre a validadc do documcnto

Verit1cou-se que existe um valor de R$ 5192085 (Cinquenta e um mil

novecentos e vinte reais e oitenta e cinco centavos) referente a despesas a

classificai no ano de 2013 a auditoria teve uma entrevista com a Sra MARIA

DAS GRACcedilAS COSTA NUNES tesoureira da entidade para maiores esclarecimento onde natildeo foi possiacutevcl obter as informaccedilotildees necessaacuterias ficando surpreso apoacutes outra visita de sua renuncia ao cargo de tesoureira (doe em anexo ndeg 13)

Verificou-se a existecircncia de lima accedilatildeo judicial contra o SINDEDUCACcedilAtildeO

tramitando na justiccedila no valor ele R$ 60676478 (Seiscentos e seis miL setecentos e sessenta e quatro reais c sctenta e oito centavos) movido pela UNIMED Satildeo Luis que tem gerado seacuterios problemas pois os cheques do

sindicato natildeo estatildeo sendo aceitos na praccedila o que tem dificultado o pagamento de fornecedores e prestadores de serviccedilos (doe em anexo 15)

Verificou-se uma suposta compra de imoacutevel no bailTO do olho daacutegua mas sem nenhum documento ou registro imobiliaacuterio em nome deste sindicato

Paacutegina 10

Verificou-se uma transaccedilatildeo comcrcial de automoacutevel espeacutecietipo

PASIMICROONIB combustiacutevel DIESEL marcamodelo CITROENJUMPER

M33M HDI ano fabricaccedilatildeo 2006 ano e modelo 2007 categoria PARTICULAR cor BRANCA RENAVAM 909539278 em nome de MARJA LINDA L VA

BATISTA vendido para o Sr ABIMAEL FERREIRA MEDEIROS FILHO RG ndeg 030760492006-8 SSPMA CPF n 178789773-72 cm data de 09112009 (doe em mexo ndeg 16)

Verificou-se um levantamento PATRIMONIAL DO SINDEDUCACcedilAgraveO EM 3li1220 12 onde consta a relaccedilatildeo de equipamentos pertencente ao sindicato

analisou-se que a relaccedilatildeo apresentada natildeo existe documentaccedilatildeo haacutebil para um parecer (doe em anexo ndeg 17)

Destaca-se tambeacutem que os bens moacuteveis e imoacuteveis registrados na conta

IMOBILIZADOS natildeo estatildeo devidamente depreciados contrariando as normas legais aplicaacuteveis a contabilidade

DEPRECIACcedilAtildeO - CONCEITO

A depreciaccedilatildeo corresponde aacute perda do valor dos direitos que tecircm por objeto bens fiacutesicos sujeitos a desgastes ou perda de utilidade por uso accedilatildeo da natureza ou obsolescecircncia

DEDUTIBILIDADE

Poderaacute ser computada como custo ou despesa operacional em cada periacuteodo a importacircncia correspondente agrave diminuiccedilatildeo do valor dos bens do ativo resultante do desgaste pelo uso accedilatildeo da natureza e obsolescecircncia normal

INIacuteCIO DA DEPRECIACcedilAtildeO

A quota de depreciaccedilatildeo eacute dedutiacutevel li partir da eacutepoca em que o bem eacute instalado posto em serviccedilo ou em condiccedilotildees de produzir

TAXA ANUAL

Taxa anual ele depreciaccedilatildeo seraacute lixada em funccedilatildeo do prazo durante o qual se possa esperar a utilizaccedilatildeo econocircmica do bem pelo contribuinte na produccedilatildeo de seus rendimentos

Paacutegil1a I11

-~~

_1_gt ife-re-racia I _~~~-lt cgt IJ-~ B I L I cgt ~ cgt E

------- ~ - - - -shy

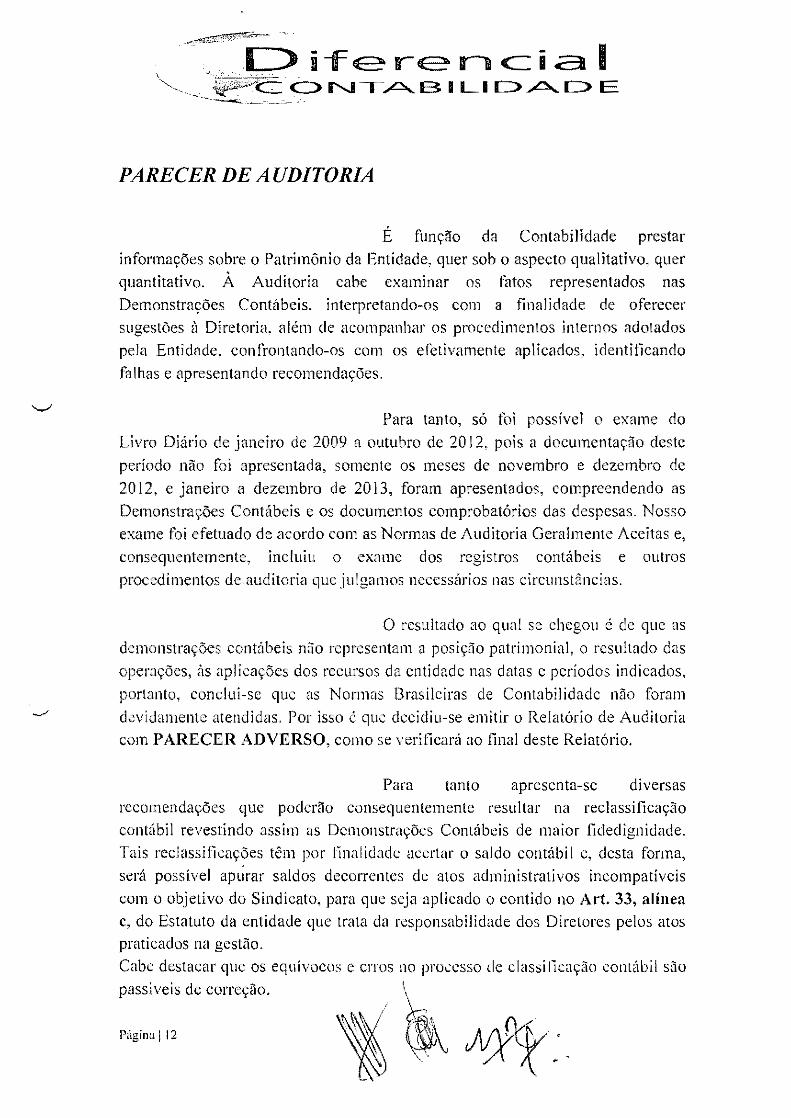

PARECER DE AUDITORIA

Eacute funccedilatildeo da Contabilidade prestar

informaccedilotildees sobre o Patrimocircnio da Entidade quer sob o aspecto qualitativo quer

quantitativo A Auditoria eabe examinar os fatos representados nas

Demonstraccedilotildees Contaacutebeis interpretando-os com a finalidade de oferecer

sugestotildees 11 Diretoria aleacutem de acompanhar os procedimentos internos adotados

pela Entidade confrontando-os com os eretivamente aplicados identificando

tagravelhas e apresentando recomendaccedilotildees

Para tanto soacute foi possiacutevel o exame do

Livro Diaacuterio de janeiro de 2009 a outubro de 2012 pois a documentaccedilatildeo deste

periacuteodo natildeo foi apresentada somente os meses de novembro e dezembro de

2012 e janeiro a dezembro de 2013 foram apresentados compreendendo as

Demonstraccedilotildees Contaacutebeis e os documentos comprobatoacuterios das despesas Nosso

exame foi efetuado de acordo com as Normas de Auditoria Geralmente Aceitas e

consequentemente incluiu o exame dos registros contaacutebeis e outros

procedimentos deauditoria que julgamos necessaacuterios nas circunstacircncias

o resultado ao qual se chegou eacute de que as

demonstraccedilotildees contaacutebeis natildeo representam a posiccedilatildeo patrimonial o resultado das

operaccedilotildees agraves aplicaccedilotildees dos recursos da entidade nas datas e periacuteodos indicados

portanto conclui-se quc as Normas Brasileiras de Contabilidade natildeo foram

devidamente atendidas Por isso eacute que decidiu-se emitir o Relatoacuterio de Auditoria

com PARECER ADVERSO como se verificaraacute ao final deste Relatoacuterio

Para tanto apresenta-se diversas

recomendaccedilotildees que poderatildeo consequentemente resultar na reclassificaccedilatildeo

contaacutebil revestindo assim as Demonstraccedilotildees Contaacutebeis de maior fidedignidade

Tais reclassificaccedilotildees tecircm por linalidaLk acertar o saldo contaacutebil e desta forma

seraacute possiacutevel apLiacuterar saldos decorrentes de atos administrativos incompatiacuteveis

com o objetivo do Sindicato para que seja aplicado o contido no Art 33 aliacutenea

c do Estatuto da entidade que trata da responsabilidade dos Diretores pelos atos praticados na gestatildeo

Cabe destacar que os equiacutevocos e erros no processo ele classificaccedilatildeo contaacutebil siio

passiacuteveis de correccedilatildeo

~ ~ ~

m~ lU

LOgt ife- re- rl lt= ia I_ ~i~i=~cc-gtN --a- B bull L I cgta- Cgt E - _ ---

Verificou-se algumas discordacircncias ao conceito de boa gestatildeo e ao descumprimento ao estabelecido no Estatuto Social da entidade

Em relaccedilatildeo ao Controle Interno as formas utilizadas para administrar os recursos de a entidade precisatildeo ser melhoradas devendo ser leitos esforccedilos no sentido de promover a substituiccedilatildeo dos mesmos confonne reeomendado anteriormente

Portanto deve-se observar o gestor e seus diretores sem ferir a filosofia Sindicalista e normas emanadas pelas mesmas que deveratildeo ter aprimoramento no controle administrativo aleacutem de comprometimento com a transparecircncia da gestatildeo oferecendo ao Consel ho Fiscal e aos Sindicalizados informaccedilotildees precisas e claras sobre os atos de gestatildeo O Conselho Fiscal deve colaborar com o gestor alertando e questionando sobre as decisotildees tomadas corresponsabilizando-se com o resultado ou manifestando-se contraacuterio

Salvo melhor juiacutezo Este eacute o nosso parecer

Satildeo Luis - MA 20 de maio de 2014

agnosil a acheco CRCMA n 6354

eacutef iacute) Eacutelson ~h~J(err 2rfhciro

Contlidol CI~C7A nO 6751

Paacutegina 13

~j9fiJ41JgtZ=t

middot7111--) i f euro r euro rl c ia I ~_middot~middotmiddotCgt-~E3ILICgt~Cgt E

~--~~ _--~-~~

RELATORIO DE AUDITORIA

o presente relatoacuterio visa apresentar de forma detalhada o resultado ao qual se chegou com a aplicaccedilatildeo dos Testes de Procedimentos Contaacutebeis nas aacutereas definidas na Proposta

Os resultados consubstanciados neste Relatoacuterio definiram a emissatildeo de Parecer de Auditoria e das recomendaccedilotildees tanto sobre o conteuacutedo das demonstraccedilotildees contaacutebeis quanto sobre o Controle Interno

O mesmo estaacute apresentado nos seguintes capiacutetulos

I - BREVE HISTORICO 11 - SOBRE A RESPONSABILIDADE DA A DMINISTRAccedilAo l - SOBRE A RESPONSABILIDADE DO AUDITOR E EXTENSAo DA

AUDITORIA IV - BASE PARA A BSTENCcedilAo DE OPINIAO V - SOBRE OPINIAO DO AUDITOR VI - REVISAo DA DOCUMENTACcedilAo E PROCEDIMENTOS DE

CONTROLE DA ADMINISTRACcedilAo VII - OUTROS ASSUNTOS

- PARECERDEAUDITORIA

Aproveitamos o ensejo para renovar nossos votos de estima e apreccedilo e aproveitamos para nos colocar fI clisposiacuteccedilio para dirimir quaisquer duacutevidas

___ Satildeo Luiacutes - MA 20 de maio de 2014

Audilor CRCMA nJ 6354 Conta OI CRCMA

dcwQ 611lt1 ElsonQ~gOS Ferreira lJinffclro

Contador CRCMA n 6751

Paacutegina 12

-shyife-re-rlcia I

cgt -~BILICgt~CgtE

I BREVE HISTOacuteRICO

o SINDICATO DOS PROFISSIONAIS DO MAGISTEacuteRIO DO ENSINO PUacuteBLICO MUNICIPAL DE SAtildeO Luiacutes - SINDEDUCACcedilAtildeOSL antes denominada ASSOCIACcedilAtildeO DOS PROFISSIONAIS DO MAGISTERIO shyAPMEP com sede e foro nesta Capital na Avenida 14 n046 111 Conjunto Cohab Anil fundada em 15 de agosto de 1972 com o nome de ASSOCIACcedilAtildeO DOS PROFESSORES DO ENSINO MEacuteDIO DO MLNICIPIO DE SAtildeO Luiacutes shyAPEMM eacute uma Organizaccedilatildeo Natildeo Governamental representativa de caraacuteter assistencial cultural social sem fins lucrativos ou religiosos com patrimocircnio e personalidade proacuteprias integradas por seus sindicalizados objetivando defender os interesses destes colaborar com os poderes pllblicos e as demais entidades de classe na busca da solidariedade social entrelaccedilada com os relevantes interesses nacionais registrado junto a Receita Federal e cadastro de CNP J - Cadastro Nacional de Pessoa Juriacutedica sob nuacutemero 05642608000 I-53

A empresa F M SILVA PACHECO (DIFERENCIAL CONTABILIDADE) foi contratada pelo SINDEDlJCACcedilAtildeO para realizm lima auditoria nas demonstraccedilotildees contaacutebeis do sindicato acima identilieado que compreendem o balanccedilo patrimonial a demonstraccedilatildeo de resultado do exerciacutecio assim eomo nos livros eaixa e diaacuterio nas principais praacuteticas eontaacutebeis e notas explicativas no periacuteodo de Janeiro a Dezembro dos anos de 20092010201120122013 Poreacutem natildeo foi possiacutevel obtermos evidecircncias apropriadas e suficientes para fundamentar uma opiniatildeo de auditoria em relaccedilatildeo ao periacuteodo de Janeiro de 2009 a Outubro de 2012 pelo fato da documentaccedilatildeo desse periacuteodo natildeo ter sido apresentado objeto de anaacutelise por falta de sua apresentaccedilatildeo

lI SOBRE A RESPONSABILIDADE DA ADMINISTRACcedilAtildeO

A administraccedilatildeo cio Sindicato eacute responsaacutevel pela elaboraccedilatildeo e adequada apresentaccedilatildeo das demonstraccedilotildees contaacutebeis de acordo com as praacuteticas contaacutebeis adotadas no Brasil e pelos controles internos que ela determinou como neeessaacuterios para permitir a elaboraccedilatildeo de demonstraccedilotildees contaacutebeis livres de distorccedilatildeo relevante independentemente se causada por fraude Oll erro

m SOBRE A RESPONSABILIDADE DO AUDITOR E EXTENSAtildeO DA AUDITORIA

A Diferencial Contabilidade responsabiliza-se por expressar uma opiniatildeo sobre

as demonstraccedilotildees contaacutebeis com base na auditoriacutea conduzida de acordo com as normas brasileiras e internacionais de auditoria Essas normas requerem o

cumprimento de exigecircncias eacuteticas pelos auditores e que a auditoria seja planejada

PllgirHl i 3

~S~)--

---

e executada com o objetivo de obter seguranccedila razoaacutevel de que as demonstraccedilotildees

contaacutebeis estatildeo livres de distorccedilatildeo relevante

E cediccedilo que uma auditoria envolve a execuccedilatildeo de vaacuterios procedimentos que satildeo

realizados para obtenccedilatildeo de evidecircncias a respeito dos valores apresentados nas

demonstraccedilotildees contaacutebeis Os procedimentos executados dependem do

julgamento do auditor que incluem a avaliaccedilatildeo dos riscos de distorccedilatildeo relevante

nas demonstraccedilotildees contaacutebeis independentemente se causada por fraude ou erro

Durante a realizaccedilatildeo desses procedimcntos o auditor considera os controles

internos relevantes para elaboraccedilatildeo e apresentaccedilatildeo das demonstraccedilotildees contaacutebeis

para planejar os procedimentos de auditoria inerentes a cada circunstacircncia mas

natildeo para emitir uma opiniatildeo sobre a eficaacutecia desses controles

A auditoria inclui tambeacutem o exame de toda a documentaccedilatildeo que serviu de base

para a elaboraccedilatildeo das demonstraccedilotildees contaacutebeis entrevistas circularizaccedilotildees

inspeccedilotildees fisicas avaliaccedilatildeo das praacuteticas contaacutebeis utilizadas e a razoabilidade das

estimativas contaacutebeis feitas pela administraccedilatildeo

IV BASE PARA ABSTENCcedilAtildeO DE OPINIAO

A auditoria roi iniciada no dia 170212014 atraveacutes da portaria na 01l2014-PRES

SINDEDUCACcedilAtildeO (doc cm ancxo Dl) com os seguintes procedimentos

Encaminhamento do oficio na 232014 para o sindeducaccedilatildeo (doc em anexo 02) e oficio na 242014 para Sra Maria Lindalva Batista ex-presidente (doc em anexo 03) deste sindicato solicitando a apresentaccedilatildeo das demonstraccedilotildees

contaacutebeis e da documentaccedilatildeo que as fundamentou do periacuteodo de janeiro 2009 a

dezembro de 2012 entretanto ateacute a data da emissatildeo deste relatoacuterio de auditoria

independente a ex-presidente natildeo apresentou a documentaccedilatildeo do periacuteodo de

janeiro de 2009 a outubro de 2012 sendo somente apresentados os documentos

de despesas do periacuteodo de novembro e dezembro20 12 janeiro a dezembro20 13

importante citar que em relaccedilatildeo agraves demonstraccedilotildees contaacutebeis do periacuteodo acima

mencionado foi apresentado um livro diaacuterio ateacute outubro de 2012 preenchido

manualmente e de forma sinteacutetica que traz em seu conteuumldo aleacutem da escrituraccedilatildeo

mensal um resumo das contas de resultado e o balanccedilo patrimonial no mecircs de

outubro de cada ano assinado pelo contabilista Sr Luiacutes Alberto Ribeiro Almeida CRC-MA 4822 exceto o ano de 2012 que natildeo estaacute devidamente

assinado

Vale destacar que o referido livro natildeo passou pelo registro puumlblico competente o

que o tornar irregular O uacutenico demonstrativo levado a registro foi o balanccedilo

patrimonial referente ao ano de 20 I I que nos foi entregue agrave parte e que tambeacutem

Paacutegina 14

1gt if~r~lIcia I ~Jii~c b N--~B I LI Cgt~Cgt E

--- shy

estaacute assinado pelo mesmo profissional Este balanccedilo foi devidamente arquivado

no Cartoacuterio Cantuaacuteria de Azevedo registro civil de pessoas juriacutedicas

A auditoria recebeu do sindicato os extratos das contas bancarias da Caixa

Econocircmica Federal e do Banco do Brasil conforme oficio nO 43 (doc em anexo

004) que foi providenciado dentro do prazo esperado

V SOBRE A OPINIAtildeO DO AUDITOR

Devido agrave relevacircncia dos assuntos descritos sobre a base para abstenccedilatildeo de

opiniatildeo a auditoria natildeo conseguiu obter evidecircncias apropriadas c suficientes para

fundamentar sua opiniatildeo c consequentemente natildeo pode expressar uma opiniatildeo

sobre as demonstraccedilotildees contaacutebeis do periacuteodo de Janeiro de 2009 a Outubro de

2012 pois a documentaccedilatildeo desse periacuteodo natildeo foi apresentada pela entidade

Entretanto conclui-se que os possiacuteveis efeitos de distorccedilotildees natildeo detectadas se

houver sobre as demonstraccedilotildees contaacutebeis poderiam ser relevantes e

generalizados em razatildeo da ausecircncia de um controlc interno eficiente o que foi

ver i ficado durante as inspeccedilotildees fisicas e analise documental dos periacuteodos

seguintes e pelo fato de o uacutenico relatoacuterio apresentado deste periacuteodo ser um livro

diaacuterio de nuacutemero 02 produzido manualmente apresentando uma diferenccedila para

mais de R$ 40000000 (Quatrocentos mil reais) nas contas imoacuteveis e resultado

do exerciacutecio de 2012

No corpo do proacuteprio livro diaacuterio nos meses ele outubro de cada ano tambeacutem eacute

transcrito um balanccedilo patrimonial com um demonstrativo das contas de

resultado pois os balanccedilos eram encerrados de novembro de um determinado

ano a outubro do ano seguinte O balanccedilo encerrado em 31 de Outubro de 2011

que consta na folha 48 (doe em anexo 005) elo livro diaacuterio apresenta dentre

outros os seguintes saldos Imoacuteveis RS 29562658 resultado do periacuteodo RS

79510589 Em 31 dc Outubro de 2012 estaacute evidenciado na folha 57 (doe em

anexo 006) o valor gasto com imoacuteveis nos uacuteltimos 12 meses num total de R$

11611200 este talor deveria ser somado ao saldo anterior da conla imoacuteveis

totalizando R$ 41173858 e ser apresentado no balanccedilo patrimonial encerrado

em 31 de Outubro de 2012 entretanto o saldo do balanccedilo aprescntado neste ano

que eonsta na folha 58 (doe em anexo 007) apresenta um saldo de R$

81173858 ou seja com uma supcravllliaccedilatildeo de R$40000000 o mesmo

oeorreu na conta resultado do exerciacutecio que tambeacutem foi majorada por igual valor

Paacutegil1 I5

7~~Uacute~-

bullL) i fe- re- rl c i a I -- ~~CbN-~BILICgt~CgtE

~--~ --- _-_-- - ~

l CONTA DE IMOacuteVEIS l1 IMOVEIS(Saldo Anterior 20 11) 29562658

l2 VALOR GASTO COM IMOVEIS(Nov20 II a Out20 12) I 1611200

Total da Conta Imoacutevel em Outubro de 2012 41173858

OBS Este era o valor que deveria ser apresentado na conta imoacutevel em outubro

de 20 2 e natildeo o valor de R$8 I73858 (Oitocentos e onze mil e setecentos e

trinta e oito reais ccinquenta oilo centavos) apresentado no Balanccedilo I

O processo de Auditoria verifi~ou que os bens natildeo foram depreciados conforme

Legislaccedilatildeo em vigor a omissatildeol do registro desse desgaste reflete do Superaacutevit ou

Deacuteficit do Exerciacutecio

Verificou-se que o a conta resultado do exerciacutecio transcrito no Livro Diaacuterio por

se tratar de uma entidade s6m fins lucrativos deveria ser nominada de

Superaacutevit ou Deacuteficit do Exerciacute~io

I

Verificou-se que a os valores descontados dos funcionaacuterios referentes ao INSS I

foi classificado na conta Receit~ natildeo Operacional quando na verdade trata-se de I

uma obrigaccedilatildeo damiddot entidade Tallcquivoco eleva o valor do Superaacutevit do exerciacutecio

(doe em anexo na 008) I

I

Em relaccedilatildeo ao periacuteodo de Novpmbro de 2012 a Dezembro de 2013 a auditoria analisou toda a documentaccedilatildeo bem como os balancetes de Novembro e Dezembro de 2012 os balanc0tes o balanccedilo e a demonstraccedilatildeo de resultado do

J exerciacutecio de 2013 conclui-se dom base em evidecircncias de auditoria obtidas que I

as demonstraccedilotildees contaacutebeis possuem distorccedilotildees relevantes conforme seraacute demonstrado nos paraacutegrafos seguintes

I

Paraacutegrafo Primeiro A auditbria solicitou atraveacutes do oficio ndeg 0302014 a presidente do Sindeducaccedilatildeo a ponfirmaccedilatildeo dos saldos da conta caixa e banco

~~~Ol~~te~~~~~n~ ~~~~l~~~t~r~~eacute~$d~ 70~~~~I~a~502~~~~~I~~~~~~~g~ 3~ apresentado na conta caixa segundo a presidente natildeo foi recebido por ela (doe em anexo na 009) I

Paraacutegrafo Segundo A auditlria solicitou atraveacutes do oficio na 0312014 a presidente do Sindeducaccedilatildeo d

confirmaccedilatildeo dos saldos das contas do Ativo

Permanente Mobilizado e Imobilizado que foi prontamente respondido atraveacutes do oficio ndeg 05612014 inlonnhndo que natildeo foram encontradas notas fiscais de compra de equipamentos moacutev~is e utensiacutelios e imoacutevel (doe em anexo ndeg 10)

~ 110 ~ JYr

Paraacutegrafo Terceiro A auditoria solicitou atraveacutes do oficio ndeg 0322014 a presidente do Sindeducaccedilatildeo a confirmaccedilatildeo do saldo da conta (Contas a Pagar) no valor de R$ 2170200 que foi prontamente respondido atraveacutes do oficio ndeg 0572014 informando que natildeo reconhece a existecircncia deste valor como deacutebito da entidade (doc em anexo ndeg 11)

VI REVISAtildeO DA DOCUMENTACcedilAtildeO E PROCEDIMENTOS DE CONTROLE INTERNO DA ADMINISTRACcedilAtildeO

ATIVO DISPONIBILIDADES indicam os saldos financeiros para livre movimentaccedilatildeo ou seja os recursos de caixa saldos bancaacuterios natildeo vinculados e aplicaccedilotildees financeiras de curto prazo

o sindicato natildeo manteacutem um caixa Como pode se observar os cheques eram emitidos junto ao Banco para saque c no momento da entrada do numeraacuterio para liquidaccedilatildeo das despesas natildeo existia qualquer tipo de controle

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja implantada norma sobre o assunto a fim de evitar transtornos e questionamentos futuros aleacutem do uso indevido dos recursos alem de manter um Fundo Fixo de Caixa com a caracteriacutestica principal de efetuar exclusivamente pagamentos e a implantaccedilatildeo do Registro ou Livro Caixa em que registra-se reacutecebimentos pagamentos e consequentemente o controle do Fundo Fixo de Caixa Nesta norma portanto devem estar estabelecidas as condiccedilotildees de uso e o termo de responsabilidade que determina o reembolso de

y valores glosados pelo Conselho Fiscal

Sugere-se ainda adotar processo de pagamento com aprovaccedilatildeo pela Diretoria dos pagamentos efetuados O processo deve ser composto por Coacutepia do Cheque Nota Fiscal ou RPA Duplicata ou Dcpoacutesito Bancaacuterio sendo cada coacutepia de cheque com sua referida despesa Tambeacutem destaca-se que apoacutes efetuar um pagamento deve-se apor carimbo - PAGO EM_I_I_

Considerando o regime de competecircncia observa-se que no mecircs de outubro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 4039233(Quarenta mil trezentos e noventa e dois reais e trinta e trecircs centavos) o mesmo acontece com a conta Banco conta Movimento no valor de R$ 678840 (Sete mil setecentos e oitenta e oito reais e quarenta centavos) o mesmo acontece com a conta Despesas a Classificar no valor de R$ 2016075 (Vinte mil cento e sessenta reais e setenta e cinco centavos)

Paacutegina 7

~ gt ife-re-rlcia I ~CblJ-~B I LI Cgt~Cgt E-RECOMENDACcedilA~O DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das responsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente Considerando que a nova diretoria assumiu o sindicato na data de 28112012 onde parte da documentaccedilatildeo do sindicato sumiu trazendo seacuterios prejuiacutezos na elaboraccedilatildeo do controle interno da entidade dos trabalhos contaacutebeis e consequentemente afetando os trabalhos dos exerciacutecios seguintes

Considerando o regime de competecircncia observa-se que no mecircs de Dezembro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 332730 (Trecircs mil trezentos e vinte c sete reais e trinta eentavos) o mesmo acontece com a conta Banco conhl Movimento no valor de R$ 4312866 (Quarenta e trecircs mil cento e vinte e oito reais e sessenta e seis centavos) o mesmo acontece com a conta Despesas a Classificar no valor de RS 4844503 (Quarenta e oito mil quatrocentos e quarenta e cinco reais e trecircs centavos)

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das rcsponsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente

Assim esta Auditoria vem esclarecer que a atual gestatildeo soacute tomou conhecimento das informaccedilotildees contaacutebil c financeira da entidade em data de 2911112012 COnf0l111e afirmou a atual Presidente do Sindicato natildeo podendo assumir quaisquer responsabilidades contaacutebil e financeira referente aos meses de Novembro dc 2012

o PASSIVO eacute o grupo do Balanccedilo Patrimonial que indiea as obrigaccedilotildees do Sindicato para com terceiros estranhos agrave entidade como o Governo Fornecedores e Instituiccedilotildees Financeiras

Considerando o regime de eompetecircncia observamos que consta deacutebitos na Prefeitura Municipal de Satildeo Luiacutes em valor de R$ 3715595 (Trinta c sete mil cento e cinquenta e cinco reais c noventa c cinco centavos) (doe em llnexo nO12)

Paacutegina 18

RECOMENDACcedilAo DA AUDITORIA

Recomenda-se notificar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos encargos e tributos aos cofres puumlblicos

Considerando o regime de competecircncia observamos que no periacuteodo de 2013 (balancete analiacutetico) apresenta um saldo de IRPF a Recolher no valor de 5276 (Cinquenta e dois reais e setenta e seis centavos) o mesmo acontece com o PIS sobre folha de pagamento no valor de R$ 34476 (Trezentos e quarenta e quatro reais e setenta e seis centavos) (doc em anexo nO13)

RECOMENDACcedilAo DA AUDITORIA

Recomendamos riotiticar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos eneargos e tributos aos coFres puumlblicos

No Grupo das DESPESAS satildeo registrados os valores desembolsados com vistas agrave manutenccedilatildeo do Sindicato Quanto agrave estas temos a destacar os seguintes itens

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja notiticada a Diretoria do periacuteodo para prestar esclarecimento ou se for o caso ressarcir a entidade de forma a ser estabelecida em Assembleia GeraL Sugere-se ainda a aposiccedilatildeo de carimbo pago Oll Liquidado com data e assinatura a fim de evitar a reapresentaccedilatildeoreutilizaccedilatildeo do mesmo documento pam simular um pagamento futuro Com relaccedilatildeo aos RPAs recomenda-se que se faccedila os devidos descontos e recolhimentos aos colres puacuteblicos para que niiacuteo haja questionamentos posteriores e inluccedilagravecs liseais

VII - OUTROS ASSUNTOS

Neste Capiacutetulo vamos abordar outros assuntos natildeo classificados anteriormente

Era praacutetica o pagamento de diversos gastos sem nome e endereccedilo do Sindicato ferindo assim o principia da ellfidade conforme Princiacutepios Fundamentais e Normas Brasileiras de Contabilidade sendo o seguinte

Paacutegina 19

~-~

middotbullmiddot ordmJ~~r~rlcia I -lt ~c cgt IJ-~ B I L I Cgt ~ Cgt E

--~L~~__ ~o

o princiacutepio da Entidade reconhece o patrimocircnio como objeto da Contabilidade e afirma autonomia patrimonial a necessidade da diferenciaccedilatildeo de um patrimocircnio particular no universo dos patrimocircnios cxistentcs independentemente de pertencer a uma pessoa um conjunto de pessoas COI11 ou sem fins lucrativos Por eonsequecircncia nesta acepccedilatildeo o patrimocircnio natildeo se confunde com aqueles de seus soacutecios ou proprietaacuterios no caso de sociedade ou instituiccedilatildeo

Paraacutegrafo Uacutenico O PATRIMOcircNIO pertence agrave ENTIDADE mas a reciacuteproca natildeo eacute verdadeira A soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova ENTIDADE mas numa unidade dc natureza econocircmicoshycontabil

Outro fato eacute que a advogada Ionara Pinheiro Bispo - OABMA nO 810SA que supostamente prestou serviccedilos juriacutedicos para o Sindicato emitiu F ATURA DE SERVICcedilOS ADVOCATICIOS sem no entanto apresentar as notas fiscais e o contrato de prestaccedilatildeo de serviccedilos (doe em anexo ndeg 14)

RECOj~IENDACcedilAtildeO DA AUDITORIA

Recomenda-se que natildeo sejam executados serviccedilos atraveacutes de orccedilamentos ou despesas de pronto pagamento mas sim contrato de prestaccedilatildeo de serviccedilos Sugere-se ainda notificar a prestadora de serviccedilos Dra Ionara Pinheiro para prestar esclarecimentos sobre a validadc do documcnto

Verit1cou-se que existe um valor de R$ 5192085 (Cinquenta e um mil

novecentos e vinte reais e oitenta e cinco centavos) referente a despesas a

classificai no ano de 2013 a auditoria teve uma entrevista com a Sra MARIA

DAS GRACcedilAS COSTA NUNES tesoureira da entidade para maiores esclarecimento onde natildeo foi possiacutevcl obter as informaccedilotildees necessaacuterias ficando surpreso apoacutes outra visita de sua renuncia ao cargo de tesoureira (doe em anexo ndeg 13)

Verificou-se a existecircncia de lima accedilatildeo judicial contra o SINDEDUCACcedilAtildeO

tramitando na justiccedila no valor ele R$ 60676478 (Seiscentos e seis miL setecentos e sessenta e quatro reais c sctenta e oito centavos) movido pela UNIMED Satildeo Luis que tem gerado seacuterios problemas pois os cheques do

sindicato natildeo estatildeo sendo aceitos na praccedila o que tem dificultado o pagamento de fornecedores e prestadores de serviccedilos (doe em anexo 15)

Verificou-se uma suposta compra de imoacutevel no bailTO do olho daacutegua mas sem nenhum documento ou registro imobiliaacuterio em nome deste sindicato

Paacutegina 10

Verificou-se uma transaccedilatildeo comcrcial de automoacutevel espeacutecietipo

PASIMICROONIB combustiacutevel DIESEL marcamodelo CITROENJUMPER

M33M HDI ano fabricaccedilatildeo 2006 ano e modelo 2007 categoria PARTICULAR cor BRANCA RENAVAM 909539278 em nome de MARJA LINDA L VA

BATISTA vendido para o Sr ABIMAEL FERREIRA MEDEIROS FILHO RG ndeg 030760492006-8 SSPMA CPF n 178789773-72 cm data de 09112009 (doe em mexo ndeg 16)

Verificou-se um levantamento PATRIMONIAL DO SINDEDUCACcedilAgraveO EM 3li1220 12 onde consta a relaccedilatildeo de equipamentos pertencente ao sindicato

analisou-se que a relaccedilatildeo apresentada natildeo existe documentaccedilatildeo haacutebil para um parecer (doe em anexo ndeg 17)

Destaca-se tambeacutem que os bens moacuteveis e imoacuteveis registrados na conta

IMOBILIZADOS natildeo estatildeo devidamente depreciados contrariando as normas legais aplicaacuteveis a contabilidade

DEPRECIACcedilAtildeO - CONCEITO

A depreciaccedilatildeo corresponde aacute perda do valor dos direitos que tecircm por objeto bens fiacutesicos sujeitos a desgastes ou perda de utilidade por uso accedilatildeo da natureza ou obsolescecircncia

DEDUTIBILIDADE

Poderaacute ser computada como custo ou despesa operacional em cada periacuteodo a importacircncia correspondente agrave diminuiccedilatildeo do valor dos bens do ativo resultante do desgaste pelo uso accedilatildeo da natureza e obsolescecircncia normal

INIacuteCIO DA DEPRECIACcedilAtildeO

A quota de depreciaccedilatildeo eacute dedutiacutevel li partir da eacutepoca em que o bem eacute instalado posto em serviccedilo ou em condiccedilotildees de produzir

TAXA ANUAL

Taxa anual ele depreciaccedilatildeo seraacute lixada em funccedilatildeo do prazo durante o qual se possa esperar a utilizaccedilatildeo econocircmica do bem pelo contribuinte na produccedilatildeo de seus rendimentos

Paacutegil1a I11

-~~

_1_gt ife-re-racia I _~~~-lt cgt IJ-~ B I L I cgt ~ cgt E

------- ~ - - - -shy

PARECER DE AUDITORIA

Eacute funccedilatildeo da Contabilidade prestar

informaccedilotildees sobre o Patrimocircnio da Entidade quer sob o aspecto qualitativo quer

quantitativo A Auditoria eabe examinar os fatos representados nas

Demonstraccedilotildees Contaacutebeis interpretando-os com a finalidade de oferecer

sugestotildees 11 Diretoria aleacutem de acompanhar os procedimentos internos adotados

pela Entidade confrontando-os com os eretivamente aplicados identificando

tagravelhas e apresentando recomendaccedilotildees

Para tanto soacute foi possiacutevel o exame do

Livro Diaacuterio de janeiro de 2009 a outubro de 2012 pois a documentaccedilatildeo deste

periacuteodo natildeo foi apresentada somente os meses de novembro e dezembro de

2012 e janeiro a dezembro de 2013 foram apresentados compreendendo as

Demonstraccedilotildees Contaacutebeis e os documentos comprobatoacuterios das despesas Nosso

exame foi efetuado de acordo com as Normas de Auditoria Geralmente Aceitas e

consequentemente incluiu o exame dos registros contaacutebeis e outros

procedimentos deauditoria que julgamos necessaacuterios nas circunstacircncias

o resultado ao qual se chegou eacute de que as

demonstraccedilotildees contaacutebeis natildeo representam a posiccedilatildeo patrimonial o resultado das

operaccedilotildees agraves aplicaccedilotildees dos recursos da entidade nas datas e periacuteodos indicados

portanto conclui-se quc as Normas Brasileiras de Contabilidade natildeo foram

devidamente atendidas Por isso eacute que decidiu-se emitir o Relatoacuterio de Auditoria

com PARECER ADVERSO como se verificaraacute ao final deste Relatoacuterio

Para tanto apresenta-se diversas

recomendaccedilotildees que poderatildeo consequentemente resultar na reclassificaccedilatildeo

contaacutebil revestindo assim as Demonstraccedilotildees Contaacutebeis de maior fidedignidade

Tais reclassificaccedilotildees tecircm por linalidaLk acertar o saldo contaacutebil e desta forma

seraacute possiacutevel apLiacuterar saldos decorrentes de atos administrativos incompatiacuteveis

com o objetivo do Sindicato para que seja aplicado o contido no Art 33 aliacutenea

c do Estatuto da entidade que trata da responsabilidade dos Diretores pelos atos praticados na gestatildeo

Cabe destacar que os equiacutevocos e erros no processo ele classificaccedilatildeo contaacutebil siio

passiacuteveis de correccedilatildeo

~ ~ ~

m~ lU

LOgt ife- re- rl lt= ia I_ ~i~i=~cc-gtN --a- B bull L I cgta- Cgt E - _ ---

Verificou-se algumas discordacircncias ao conceito de boa gestatildeo e ao descumprimento ao estabelecido no Estatuto Social da entidade

Em relaccedilatildeo ao Controle Interno as formas utilizadas para administrar os recursos de a entidade precisatildeo ser melhoradas devendo ser leitos esforccedilos no sentido de promover a substituiccedilatildeo dos mesmos confonne reeomendado anteriormente

Portanto deve-se observar o gestor e seus diretores sem ferir a filosofia Sindicalista e normas emanadas pelas mesmas que deveratildeo ter aprimoramento no controle administrativo aleacutem de comprometimento com a transparecircncia da gestatildeo oferecendo ao Consel ho Fiscal e aos Sindicalizados informaccedilotildees precisas e claras sobre os atos de gestatildeo O Conselho Fiscal deve colaborar com o gestor alertando e questionando sobre as decisotildees tomadas corresponsabilizando-se com o resultado ou manifestando-se contraacuterio

Salvo melhor juiacutezo Este eacute o nosso parecer

Satildeo Luis - MA 20 de maio de 2014

agnosil a acheco CRCMA n 6354

eacutef iacute) Eacutelson ~h~J(err 2rfhciro

Contlidol CI~C7A nO 6751

Paacutegina 13

-shyife-re-rlcia I

cgt -~BILICgt~CgtE

I BREVE HISTOacuteRICO

o SINDICATO DOS PROFISSIONAIS DO MAGISTEacuteRIO DO ENSINO PUacuteBLICO MUNICIPAL DE SAtildeO Luiacutes - SINDEDUCACcedilAtildeOSL antes denominada ASSOCIACcedilAtildeO DOS PROFISSIONAIS DO MAGISTERIO shyAPMEP com sede e foro nesta Capital na Avenida 14 n046 111 Conjunto Cohab Anil fundada em 15 de agosto de 1972 com o nome de ASSOCIACcedilAtildeO DOS PROFESSORES DO ENSINO MEacuteDIO DO MLNICIPIO DE SAtildeO Luiacutes shyAPEMM eacute uma Organizaccedilatildeo Natildeo Governamental representativa de caraacuteter assistencial cultural social sem fins lucrativos ou religiosos com patrimocircnio e personalidade proacuteprias integradas por seus sindicalizados objetivando defender os interesses destes colaborar com os poderes pllblicos e as demais entidades de classe na busca da solidariedade social entrelaccedilada com os relevantes interesses nacionais registrado junto a Receita Federal e cadastro de CNP J - Cadastro Nacional de Pessoa Juriacutedica sob nuacutemero 05642608000 I-53

A empresa F M SILVA PACHECO (DIFERENCIAL CONTABILIDADE) foi contratada pelo SINDEDlJCACcedilAtildeO para realizm lima auditoria nas demonstraccedilotildees contaacutebeis do sindicato acima identilieado que compreendem o balanccedilo patrimonial a demonstraccedilatildeo de resultado do exerciacutecio assim eomo nos livros eaixa e diaacuterio nas principais praacuteticas eontaacutebeis e notas explicativas no periacuteodo de Janeiro a Dezembro dos anos de 20092010201120122013 Poreacutem natildeo foi possiacutevel obtermos evidecircncias apropriadas e suficientes para fundamentar uma opiniatildeo de auditoria em relaccedilatildeo ao periacuteodo de Janeiro de 2009 a Outubro de 2012 pelo fato da documentaccedilatildeo desse periacuteodo natildeo ter sido apresentado objeto de anaacutelise por falta de sua apresentaccedilatildeo

lI SOBRE A RESPONSABILIDADE DA ADMINISTRACcedilAtildeO

A administraccedilatildeo cio Sindicato eacute responsaacutevel pela elaboraccedilatildeo e adequada apresentaccedilatildeo das demonstraccedilotildees contaacutebeis de acordo com as praacuteticas contaacutebeis adotadas no Brasil e pelos controles internos que ela determinou como neeessaacuterios para permitir a elaboraccedilatildeo de demonstraccedilotildees contaacutebeis livres de distorccedilatildeo relevante independentemente se causada por fraude Oll erro

m SOBRE A RESPONSABILIDADE DO AUDITOR E EXTENSAtildeO DA AUDITORIA

A Diferencial Contabilidade responsabiliza-se por expressar uma opiniatildeo sobre

as demonstraccedilotildees contaacutebeis com base na auditoriacutea conduzida de acordo com as normas brasileiras e internacionais de auditoria Essas normas requerem o

cumprimento de exigecircncias eacuteticas pelos auditores e que a auditoria seja planejada

PllgirHl i 3

~S~)--

---

e executada com o objetivo de obter seguranccedila razoaacutevel de que as demonstraccedilotildees

contaacutebeis estatildeo livres de distorccedilatildeo relevante

E cediccedilo que uma auditoria envolve a execuccedilatildeo de vaacuterios procedimentos que satildeo

realizados para obtenccedilatildeo de evidecircncias a respeito dos valores apresentados nas

demonstraccedilotildees contaacutebeis Os procedimentos executados dependem do

julgamento do auditor que incluem a avaliaccedilatildeo dos riscos de distorccedilatildeo relevante

nas demonstraccedilotildees contaacutebeis independentemente se causada por fraude ou erro

Durante a realizaccedilatildeo desses procedimcntos o auditor considera os controles

internos relevantes para elaboraccedilatildeo e apresentaccedilatildeo das demonstraccedilotildees contaacutebeis

para planejar os procedimentos de auditoria inerentes a cada circunstacircncia mas

natildeo para emitir uma opiniatildeo sobre a eficaacutecia desses controles

A auditoria inclui tambeacutem o exame de toda a documentaccedilatildeo que serviu de base

para a elaboraccedilatildeo das demonstraccedilotildees contaacutebeis entrevistas circularizaccedilotildees

inspeccedilotildees fisicas avaliaccedilatildeo das praacuteticas contaacutebeis utilizadas e a razoabilidade das

estimativas contaacutebeis feitas pela administraccedilatildeo

IV BASE PARA ABSTENCcedilAtildeO DE OPINIAO

A auditoria roi iniciada no dia 170212014 atraveacutes da portaria na 01l2014-PRES

SINDEDUCACcedilAtildeO (doc cm ancxo Dl) com os seguintes procedimentos

Encaminhamento do oficio na 232014 para o sindeducaccedilatildeo (doc em anexo 02) e oficio na 242014 para Sra Maria Lindalva Batista ex-presidente (doc em anexo 03) deste sindicato solicitando a apresentaccedilatildeo das demonstraccedilotildees

contaacutebeis e da documentaccedilatildeo que as fundamentou do periacuteodo de janeiro 2009 a

dezembro de 2012 entretanto ateacute a data da emissatildeo deste relatoacuterio de auditoria

independente a ex-presidente natildeo apresentou a documentaccedilatildeo do periacuteodo de

janeiro de 2009 a outubro de 2012 sendo somente apresentados os documentos

de despesas do periacuteodo de novembro e dezembro20 12 janeiro a dezembro20 13

importante citar que em relaccedilatildeo agraves demonstraccedilotildees contaacutebeis do periacuteodo acima

mencionado foi apresentado um livro diaacuterio ateacute outubro de 2012 preenchido

manualmente e de forma sinteacutetica que traz em seu conteuumldo aleacutem da escrituraccedilatildeo

mensal um resumo das contas de resultado e o balanccedilo patrimonial no mecircs de

outubro de cada ano assinado pelo contabilista Sr Luiacutes Alberto Ribeiro Almeida CRC-MA 4822 exceto o ano de 2012 que natildeo estaacute devidamente

assinado

Vale destacar que o referido livro natildeo passou pelo registro puumlblico competente o

que o tornar irregular O uacutenico demonstrativo levado a registro foi o balanccedilo

patrimonial referente ao ano de 20 I I que nos foi entregue agrave parte e que tambeacutem

Paacutegina 14

1gt if~r~lIcia I ~Jii~c b N--~B I LI Cgt~Cgt E

--- shy

estaacute assinado pelo mesmo profissional Este balanccedilo foi devidamente arquivado

no Cartoacuterio Cantuaacuteria de Azevedo registro civil de pessoas juriacutedicas

A auditoria recebeu do sindicato os extratos das contas bancarias da Caixa

Econocircmica Federal e do Banco do Brasil conforme oficio nO 43 (doc em anexo

004) que foi providenciado dentro do prazo esperado

V SOBRE A OPINIAtildeO DO AUDITOR

Devido agrave relevacircncia dos assuntos descritos sobre a base para abstenccedilatildeo de

opiniatildeo a auditoria natildeo conseguiu obter evidecircncias apropriadas c suficientes para

fundamentar sua opiniatildeo c consequentemente natildeo pode expressar uma opiniatildeo

sobre as demonstraccedilotildees contaacutebeis do periacuteodo de Janeiro de 2009 a Outubro de

2012 pois a documentaccedilatildeo desse periacuteodo natildeo foi apresentada pela entidade

Entretanto conclui-se que os possiacuteveis efeitos de distorccedilotildees natildeo detectadas se

houver sobre as demonstraccedilotildees contaacutebeis poderiam ser relevantes e

generalizados em razatildeo da ausecircncia de um controlc interno eficiente o que foi

ver i ficado durante as inspeccedilotildees fisicas e analise documental dos periacuteodos

seguintes e pelo fato de o uacutenico relatoacuterio apresentado deste periacuteodo ser um livro

diaacuterio de nuacutemero 02 produzido manualmente apresentando uma diferenccedila para

mais de R$ 40000000 (Quatrocentos mil reais) nas contas imoacuteveis e resultado

do exerciacutecio de 2012

No corpo do proacuteprio livro diaacuterio nos meses ele outubro de cada ano tambeacutem eacute

transcrito um balanccedilo patrimonial com um demonstrativo das contas de

resultado pois os balanccedilos eram encerrados de novembro de um determinado

ano a outubro do ano seguinte O balanccedilo encerrado em 31 de Outubro de 2011

que consta na folha 48 (doe em anexo 005) elo livro diaacuterio apresenta dentre

outros os seguintes saldos Imoacuteveis RS 29562658 resultado do periacuteodo RS

79510589 Em 31 dc Outubro de 2012 estaacute evidenciado na folha 57 (doe em

anexo 006) o valor gasto com imoacuteveis nos uacuteltimos 12 meses num total de R$

11611200 este talor deveria ser somado ao saldo anterior da conla imoacuteveis

totalizando R$ 41173858 e ser apresentado no balanccedilo patrimonial encerrado

em 31 de Outubro de 2012 entretanto o saldo do balanccedilo aprescntado neste ano

que eonsta na folha 58 (doe em anexo 007) apresenta um saldo de R$

81173858 ou seja com uma supcravllliaccedilatildeo de R$40000000 o mesmo

oeorreu na conta resultado do exerciacutecio que tambeacutem foi majorada por igual valor

Paacutegil1 I5

7~~Uacute~-

bullL) i fe- re- rl c i a I -- ~~CbN-~BILICgt~CgtE

~--~ --- _-_-- - ~

l CONTA DE IMOacuteVEIS l1 IMOVEIS(Saldo Anterior 20 11) 29562658

l2 VALOR GASTO COM IMOVEIS(Nov20 II a Out20 12) I 1611200

Total da Conta Imoacutevel em Outubro de 2012 41173858

OBS Este era o valor que deveria ser apresentado na conta imoacutevel em outubro

de 20 2 e natildeo o valor de R$8 I73858 (Oitocentos e onze mil e setecentos e

trinta e oito reais ccinquenta oilo centavos) apresentado no Balanccedilo I

O processo de Auditoria verifi~ou que os bens natildeo foram depreciados conforme

Legislaccedilatildeo em vigor a omissatildeol do registro desse desgaste reflete do Superaacutevit ou

Deacuteficit do Exerciacutecio

Verificou-se que o a conta resultado do exerciacutecio transcrito no Livro Diaacuterio por

se tratar de uma entidade s6m fins lucrativos deveria ser nominada de

Superaacutevit ou Deacuteficit do Exerciacute~io

I

Verificou-se que a os valores descontados dos funcionaacuterios referentes ao INSS I

foi classificado na conta Receit~ natildeo Operacional quando na verdade trata-se de I

uma obrigaccedilatildeo damiddot entidade Tallcquivoco eleva o valor do Superaacutevit do exerciacutecio

(doe em anexo na 008) I

I

Em relaccedilatildeo ao periacuteodo de Novpmbro de 2012 a Dezembro de 2013 a auditoria analisou toda a documentaccedilatildeo bem como os balancetes de Novembro e Dezembro de 2012 os balanc0tes o balanccedilo e a demonstraccedilatildeo de resultado do

J exerciacutecio de 2013 conclui-se dom base em evidecircncias de auditoria obtidas que I

as demonstraccedilotildees contaacutebeis possuem distorccedilotildees relevantes conforme seraacute demonstrado nos paraacutegrafos seguintes

I

Paraacutegrafo Primeiro A auditbria solicitou atraveacutes do oficio ndeg 0302014 a presidente do Sindeducaccedilatildeo a ponfirmaccedilatildeo dos saldos da conta caixa e banco

~~~Ol~~te~~~~~n~ ~~~~l~~~t~r~~eacute~$d~ 70~~~~I~a~502~~~~~I~~~~~~~g~ 3~ apresentado na conta caixa segundo a presidente natildeo foi recebido por ela (doe em anexo na 009) I

Paraacutegrafo Segundo A auditlria solicitou atraveacutes do oficio na 0312014 a presidente do Sindeducaccedilatildeo d

confirmaccedilatildeo dos saldos das contas do Ativo

Permanente Mobilizado e Imobilizado que foi prontamente respondido atraveacutes do oficio ndeg 05612014 inlonnhndo que natildeo foram encontradas notas fiscais de compra de equipamentos moacutev~is e utensiacutelios e imoacutevel (doe em anexo ndeg 10)

~ 110 ~ JYr

Paraacutegrafo Terceiro A auditoria solicitou atraveacutes do oficio ndeg 0322014 a presidente do Sindeducaccedilatildeo a confirmaccedilatildeo do saldo da conta (Contas a Pagar) no valor de R$ 2170200 que foi prontamente respondido atraveacutes do oficio ndeg 0572014 informando que natildeo reconhece a existecircncia deste valor como deacutebito da entidade (doc em anexo ndeg 11)

VI REVISAtildeO DA DOCUMENTACcedilAtildeO E PROCEDIMENTOS DE CONTROLE INTERNO DA ADMINISTRACcedilAtildeO

ATIVO DISPONIBILIDADES indicam os saldos financeiros para livre movimentaccedilatildeo ou seja os recursos de caixa saldos bancaacuterios natildeo vinculados e aplicaccedilotildees financeiras de curto prazo

o sindicato natildeo manteacutem um caixa Como pode se observar os cheques eram emitidos junto ao Banco para saque c no momento da entrada do numeraacuterio para liquidaccedilatildeo das despesas natildeo existia qualquer tipo de controle

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja implantada norma sobre o assunto a fim de evitar transtornos e questionamentos futuros aleacutem do uso indevido dos recursos alem de manter um Fundo Fixo de Caixa com a caracteriacutestica principal de efetuar exclusivamente pagamentos e a implantaccedilatildeo do Registro ou Livro Caixa em que registra-se reacutecebimentos pagamentos e consequentemente o controle do Fundo Fixo de Caixa Nesta norma portanto devem estar estabelecidas as condiccedilotildees de uso e o termo de responsabilidade que determina o reembolso de

y valores glosados pelo Conselho Fiscal

Sugere-se ainda adotar processo de pagamento com aprovaccedilatildeo pela Diretoria dos pagamentos efetuados O processo deve ser composto por Coacutepia do Cheque Nota Fiscal ou RPA Duplicata ou Dcpoacutesito Bancaacuterio sendo cada coacutepia de cheque com sua referida despesa Tambeacutem destaca-se que apoacutes efetuar um pagamento deve-se apor carimbo - PAGO EM_I_I_

Considerando o regime de competecircncia observa-se que no mecircs de outubro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 4039233(Quarenta mil trezentos e noventa e dois reais e trinta e trecircs centavos) o mesmo acontece com a conta Banco conta Movimento no valor de R$ 678840 (Sete mil setecentos e oitenta e oito reais e quarenta centavos) o mesmo acontece com a conta Despesas a Classificar no valor de R$ 2016075 (Vinte mil cento e sessenta reais e setenta e cinco centavos)

Paacutegina 7

~ gt ife-re-rlcia I ~CblJ-~B I LI Cgt~Cgt E-RECOMENDACcedilA~O DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das responsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente Considerando que a nova diretoria assumiu o sindicato na data de 28112012 onde parte da documentaccedilatildeo do sindicato sumiu trazendo seacuterios prejuiacutezos na elaboraccedilatildeo do controle interno da entidade dos trabalhos contaacutebeis e consequentemente afetando os trabalhos dos exerciacutecios seguintes

Considerando o regime de competecircncia observa-se que no mecircs de Dezembro de 2012 (balancete analiacutetico) o saldo da conta Caixa apresentava um saldo positivo de R$ 332730 (Trecircs mil trezentos e vinte c sete reais e trinta eentavos) o mesmo acontece com a conta Banco conhl Movimento no valor de R$ 4312866 (Quarenta e trecircs mil cento e vinte e oito reais e sessenta e seis centavos) o mesmo acontece com a conta Despesas a Classificar no valor de RS 4844503 (Quarenta e oito mil quatrocentos e quarenta e cinco reais e trecircs centavos)

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se notificar a Diretoria anterior para prestar esclarecimentos ou se for o caso proceder agrave abertura de procedimento administrativo interno para apuraccedilatildeo das rcsponsabilidades e dos haveres com a consequente puniccedilatildeo cabiacutevel aos eventuais responsaacuteveis e a competente devoluccedilatildeo dos valores gastos indevidamente

Assim esta Auditoria vem esclarecer que a atual gestatildeo soacute tomou conhecimento das informaccedilotildees contaacutebil c financeira da entidade em data de 2911112012 COnf0l111e afirmou a atual Presidente do Sindicato natildeo podendo assumir quaisquer responsabilidades contaacutebil e financeira referente aos meses de Novembro dc 2012

o PASSIVO eacute o grupo do Balanccedilo Patrimonial que indiea as obrigaccedilotildees do Sindicato para com terceiros estranhos agrave entidade como o Governo Fornecedores e Instituiccedilotildees Financeiras

Considerando o regime de eompetecircncia observamos que consta deacutebitos na Prefeitura Municipal de Satildeo Luiacutes em valor de R$ 3715595 (Trinta c sete mil cento e cinquenta e cinco reais c noventa c cinco centavos) (doe em llnexo nO12)

Paacutegina 18

RECOMENDACcedilAo DA AUDITORIA

Recomenda-se notificar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos encargos e tributos aos cofres puumlblicos

Considerando o regime de competecircncia observamos que no periacuteodo de 2013 (balancete analiacutetico) apresenta um saldo de IRPF a Recolher no valor de 5276 (Cinquenta e dois reais e setenta e seis centavos) o mesmo acontece com o PIS sobre folha de pagamento no valor de R$ 34476 (Trezentos e quarenta e quatro reais e setenta e seis centavos) (doc em anexo nO13)

RECOMENDACcedilAo DA AUDITORIA

Recomendamos riotiticar a Diretoria e Contabilidade do periacuteodo para prestar esclarecimentos ou se for o caso proceder imediato recolhimento e ou parcelamento dos eneargos e tributos aos coFres puumlblicos

No Grupo das DESPESAS satildeo registrados os valores desembolsados com vistas agrave manutenccedilatildeo do Sindicato Quanto agrave estas temos a destacar os seguintes itens

RECOMENDACcedilAtildeO DA AUDITORIA

Recomenda-se que seja notiticada a Diretoria do periacuteodo para prestar esclarecimento ou se for o caso ressarcir a entidade de forma a ser estabelecida em Assembleia GeraL Sugere-se ainda a aposiccedilatildeo de carimbo pago Oll Liquidado com data e assinatura a fim de evitar a reapresentaccedilatildeoreutilizaccedilatildeo do mesmo documento pam simular um pagamento futuro Com relaccedilatildeo aos RPAs recomenda-se que se faccedila os devidos descontos e recolhimentos aos colres puacuteblicos para que niiacuteo haja questionamentos posteriores e inluccedilagravecs liseais

VII - OUTROS ASSUNTOS

Neste Capiacutetulo vamos abordar outros assuntos natildeo classificados anteriormente

Era praacutetica o pagamento de diversos gastos sem nome e endereccedilo do Sindicato ferindo assim o principia da ellfidade conforme Princiacutepios Fundamentais e Normas Brasileiras de Contabilidade sendo o seguinte

Paacutegina 19

~-~

middotbullmiddot ordmJ~~r~rlcia I -lt ~c cgt IJ-~ B I L I Cgt ~ Cgt E

--~L~~__ ~o

o princiacutepio da Entidade reconhece o patrimocircnio como objeto da Contabilidade e afirma autonomia patrimonial a necessidade da diferenciaccedilatildeo de um patrimocircnio particular no universo dos patrimocircnios cxistentcs independentemente de pertencer a uma pessoa um conjunto de pessoas COI11 ou sem fins lucrativos Por eonsequecircncia nesta acepccedilatildeo o patrimocircnio natildeo se confunde com aqueles de seus soacutecios ou proprietaacuterios no caso de sociedade ou instituiccedilatildeo

Paraacutegrafo Uacutenico O PATRIMOcircNIO pertence agrave ENTIDADE mas a reciacuteproca natildeo eacute verdadeira A soma ou agregaccedilatildeo contaacutebil de patrimocircnios autocircnomos natildeo resulta em nova ENTIDADE mas numa unidade dc natureza econocircmicoshycontabil

Outro fato eacute que a advogada Ionara Pinheiro Bispo - OABMA nO 810SA que supostamente prestou serviccedilos juriacutedicos para o Sindicato emitiu F ATURA DE SERVICcedilOS ADVOCATICIOS sem no entanto apresentar as notas fiscais e o contrato de prestaccedilatildeo de serviccedilos (doe em anexo ndeg 14)

RECOj~IENDACcedilAtildeO DA AUDITORIA

Recomenda-se que natildeo sejam executados serviccedilos atraveacutes de orccedilamentos ou despesas de pronto pagamento mas sim contrato de prestaccedilatildeo de serviccedilos Sugere-se ainda notificar a prestadora de serviccedilos Dra Ionara Pinheiro para prestar esclarecimentos sobre a validadc do documcnto

Verit1cou-se que existe um valor de R$ 5192085 (Cinquenta e um mil

novecentos e vinte reais e oitenta e cinco centavos) referente a despesas a

classificai no ano de 2013 a auditoria teve uma entrevista com a Sra MARIA