CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE...

58

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN. 1 RESOLUÇÃO N º 16, de 07 de outubro de 2009. O COLEGIADO DO CURSO DE CIÊNCIAS CONTÁBEIS do Campus do Pantanal da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições, em reunião ordinária do Colegiado e considerando as Resoluções COEG nº. 136 de 25 de agosto de 2009 e nº. 157 de 11 de setembro de 2009, resolve: Aprovar o Projeto Pedagógico do Curso de Ciências Contábeis do Campus Universitário do Pantanal – CPAN, que passa do regime seriado anual para o regime de matricula por disciplina, que começará a vigorar a partir do primeiro semestre de 2010, conforme projeto pedagógico anexo a esta resolução. Aprovar o oferecimento do curso de Ciências Contábeis do DCS/CPAN em 8(oito) períodos e/ou semestres, com uma carga horária total de 3.600 (três mil e seiscentos) horas aula, conforme projeto pedagógico anexo a esta resolução. Aprovar a implantação imediata no ano letivo de 2010, para todos os acadêmicos regularmente vinculados ao Curso de Ciências Contábeis em 2010, mediante plano de estudo com base na tabela de equivalência curricular de disciplinas, constante do item 5.3 do projeto pedagógico anexo a esta resolução, e aplicação também aos ingressantes no curso a partir do ano letivo de 2010. Revogar a resolução do Colegiado do Curso de Ciências Contábeis do DCS/CPAN de nº 10 de 13 de julho de 2006. Prof. Me. JORGE DE SOUZA PINTO Coordenador do Curso de Ciências Contabeis – DCS/CPAN

Transcript of CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE...

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

1

RESOLUÇÃO N º 16, de 07 de outubro de 2009.

O COLEGIADO DO CURSO DE CIÊNCIAS CONTÁBEIS do Campus do Pantanal da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições, em reunião ordinária do Colegiado e considerando as Resoluções COEG nº. 136 de 25 de agosto de 2009 e nº. 157 de 11 de setembro de 2009, resolve:

Aprovar o Projeto Pedagógico do Curso de Ciências Contábeis do Campus Universitário do Pantanal – CPAN, que passa do regime seriado anual para o regime de matricula por disciplina, que começará a vigorar a partir do primeiro semestre de 2010, conforme projeto pedagógico anexo a esta resolução.

Aprovar o oferecimento do curso de Ciências Contábeis do DCS/CPAN em 8(oito) períodos e/ou semestres, com uma carga horária total de 3.600 (três mil e seiscentos) horas aula, conforme projeto pedagógico anexo a esta resolução.

Aprovar a implantação imediata no ano letivo de 2010, para todos os acadêmicos regularmente vinculados ao Curso de Ciências Contábeis em 2010, mediante plano de estudo com base na tabela de equivalência curricular de disciplinas, constante do item 5.3 do projeto pedagógico anexo a esta resolução, e aplicação também aos ingressantes no curso a partir do ano letivo de 2010.

Revogar a resolução do Colegiado do Curso de Ciências Contábeis do DCS/CPAN de nº 10 de 13 de julho de 2006.

Prof. Me. JORGE DE SOUZA PINTO Coordenador do Curso de Ciências Contabeis – DCS/CPAN

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

2

ANEXO DA RESOLUÇÃO Nº16 DE 07 DE OUTUBRO DE 2009.

PROJETO PEDAGÓGICO DO CURSO DE CIÊNCIAS CONTÁBEIS - DCS/CPAN

INTRODUÇÃO

As Instituições Federais de Ensino Superior - IFES assumem contemporaneamente, a pertinência social e critérios de democratização do acesso como norteamento paradigmático/estratégico de suas políticas educacionais, criando continuamente novas oportunidades de qualificação profissional à sociedade a partir do oferecimento de cursos gratuitos e de qualidade.

Na busca por saberes, habilidades e competências necessárias à atuação profissional e às práticas sociais, deve-se atender às múltiplas tendências do mercado, à complexidade da vida cotidiana numa sociedade capitalista, globalizada em suas dicotomias homem/máquina, pressionada pelas exigências internacionais, que se alteram em função de questões paradigmáticas, que estão em todo lugar.

Neste aspecto, estas instituições estão a serviço do desenvolvimento tecnológico e social da humanidade, se reformando e se modernizando, tendo como objetivo principal à criação de uma sociedade mais justa e igualitária.

O Campus Universitário do Pantanal - CPAN da Universidade Federal de Mato Grosso do Sul, proativo neste contexto, exprimi aqui sua participação, apresentando seu projeto pedagógico e funcional em Corumbá do Curso de Ciências Contábeis consubstanciado em seu projeto político pedagógico, voltados à sua função social.

o - HISTÓRICO DA UFMS

A Universidade Federal de Mato Grosso do Sul (UFMS) teve sua origem em 1962, com a criação da Faculdade de Farmácia e Odontologia de Campo Grande, na cidade de Campo Grande, que seria o embrião do ensino superior público no sul do então Estado de Mato Grosso.

A Universidade Federal de Mato Grosso do Sul tem como missão “gerar e disseminar conhecimento para sociedade obedecendo ao princípio de indissociabilidade entre pesquisa, ensino e extensão, com qualidade”.

Em 26 de julho de 1966, pela Lei Estadual nº 2.620, esses cursos foram absorvidos com a criação do Instituto de Ciências Biológicas de Campo Grande, que reformulou a estrutura anterior, instituiu departamentos e criou o curso de Medicina.

O Governo de Estado de Mato Grosso criou, em 1967, em Corumbá, o Instituto Superior de Pedagogia e, em Três Lagoas, o Instituto de Ciências Humanas e Letras, ampliando assim a rede pública estadual de ensino superior.

Integrando os Institutos de Campo Grande, Corumbá e Três Lagoas, a Lei Estadual nº 2.947, de 16 de setembro de 1969, criou a Universidade Estadual de Mato Grosso (UEMT).

Em 1970, foram criados os Centros Pedagógicos de Aquidauana e Dourados, incorporados a UEMT.

Com a divisão do Estado de Mato Grosso, foi concretizada a federalização da instituição, que passou a denominar-se Fundação Universidade Federal de Mato Grosso do Sul, pela Lei Federal nº 6.674, de 5 de julho de 1979.

O Projeto de Expansão dos Cursos de Graduação, aprovado pela Resolução COUN nº 10/2001, criou 780 novas vagas, com a ativação do Campus de Paranaíba e a criação do novo Campus da Universidade em Coxim, bem como o aumento de vagas nos Centros de Campo Grande e demais

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

3

Campus da UFMS. Hoje a UFMS conta com três Centros e três Faculdades em Campo Grande e oito Campus nas cidades do interior do Estado.

1.2 - HISTÓRICO DO CAMPUS DO PANTANAL (CPAN)

Foram vários os movimentos na cidade de Corumbá em prol da instalação de cursos superiores. Aliás, eram anseios que surgiram não isolados, mas em ressonância com as grandes e profundas transformações pelas quais passava o estado e o país.

Em 1967, foi criado o Instituto Superior de Pedagogia de Corumbá (ISPC), pelo Decreto Estadual nº 402 de 13/11/1967. No ano de 1970, o Instituto Superior de Pedagogia de Corumbá tornou-se unidade integrante da Universidade Estadual de Mato Grosso (UEMT), com a denominação de Centro Pedagógico de Corumbá (CPC).

Com a federalização da Universidade Estadual de Mato Grosso (UEMT), pela Lei Federal nº 6.674, de 05/06/1979, o Centro Pedagógico de Corumbá passou a denominar-se Centro Universitário de Corumbá – CEUC, vinculado à Fundação Universidade Federal de Mato Grosso do Sul (FUFMS).

Hoje, denominado CÂMPUS do PANTANAL (CPAN), é uma unidade da Administração Setorial da UFMS, situado no Município de Corumbá, está instalado na Avenida Rio Branco, nº 1.270, entre as cidades de Corumbá e Ladário. Tem localização geoestratégica privilegiada. Atende, além do município de Corumbá, o município de Ladário e os países limítrofes do Cone Sul, em especial a Bolívia.

Visando ao cumprimento do Estatuto em vigência (Resolução COUN nº 31/2003) e do Regimento Geral (COUN nº 18/00) da UFMS, o Campus do Pantanal tem buscado a integração regional, além de estimular as atividades de ensino, pesquisa e extensão. Para tanto, tem participado ativamente da preservação dos recursos naturais, especialmente da fauna e flora do Pantanal, onde está inserido, motivando estudos e pesquisas acerca dos aspectos ambientais, político, econômico, histórico-cultural e educacional da região. Assim, desenvolve importante papel de formação profissionais adequadamente capacitados, que se inserem no mercado de trabalho, contribuindo para o desenvolvimento local e regional.

O Campus Universitário do Pantanal oferece anualmente aproximadamente 500 vagas em seus treze cursos. Estas vagas podem ser consideradas insuficientes já que há uma população de mais de 9.500 jovens que se encontram na faixa etária de 15 a 19 anos na cidade, sem considerar cidades limítrofes (ou não) que tem passado a concorrer pelas mesmas vagas.

Estes dados indicam para a necessidade de se ampliar a oferta de vagas nos cursos de nível superior, oferecendo à população da região de Corumbá cursos universitários de qualidade. Atualmente o acesso à UFMS/Campus do Pantanal tem sido privilégio de poucos. Além desta expansão para atendimento de uma demanda mais ampla, destaca-se que a maioria dos seus cursos está concentrada no turno noturno, o que contempla uma clientela de alunos em sua maioria formada por trabalhadores. E este atendimento é um dos objetivos de uma universidade pública, onde se preservam os princípios da gratuidade, universalidade e qualidade.

1.3 HISTÓRICO DO CURSO

O Instituto Superior de Pedagogia de Corumbá (ISPC) foi criado em 1967 e teve autorização pelo Conselho Estadual de Mato Grosso, junto com outras licenciaturas. Em 1973 foi criado o curso de Ciências Contábeis, após obter autorização de funcionamento através da Resolução nº 31/A, de 19/11/1973, e suas atividades iniciaram em 1974, cujo objetivo era formar profissionais em

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

4

contabilidade, capazes de exercer funções técnicas nos setores públicos e privados, consoante à Legislação que regulamenta a profissão.

Em 1978, formou-se a primeira turma com cinco contadores, sendo este curso reconhecido pela Portaria MEC nº 621, de 16/12/1980.

Atualmente, o curso já formou 389 contadores até o ano de 2005. O curso de Ciências Contábeis/CPAN foi avaliado pelo Instituto Nacional de Estudos e Pesquisas Educacionais – INEP, pelo então exame Nacional de curso, implantado em 1996 como um dos itens do Sistema de Avaliação da Educação Superior.

Considerando as duas avaliações que os alunos do Curso de Ciências Contábeis/CPAN participaram da Avaliação do INEP nos anos de 2002 e 2003, obtendo o conceito A nos dois anos, verifica-se que o mesmo consolidou-se com qualidade entre os cursos de Graduação, tanto da região Centro-Oeste, quanto a nível Nacional.

1.4 NECESSIDADE SOCIAL DO CURSO

O Estado de Mato Grosso do Sul, pela extensão e localização geográfica no centro do País, é um pólo de desenvolvimento e tornou-se um fator importante para o atendimento regional, comunitário e local, “segundo as exigências do meio” e de cada época, como preconiza a lei.

Considerando a necessidade profissional na área contábil, e com base no rigor técnico e científico, o profissional deve ser responsável pelo exercício de atividades referentes ao domínio das funções contábeis. As responsabilidades específicas dos contadores, sobretudo em apurações, auditorias, pautados em princípios éticos, legais na compreensão da realidade social, cultural e econômica do seu meio, dirigindo sua atuação para transformação da realidade em benefício da sociedade. Portanto, o Graduando de Ciências Contábeis deve assegurar o domínio das novas tecnologias em organizações, devendo revelar a capacidade crítica-analítica para avaliar as implicações, justificando, assim, a necessidade da existência do curso de Ciências Contábeis/CPAN.

2 ADMINISTRAÇÃO ACADÊMICA DO CURSO

A estruturação didática pedagógica do Curso de Ciências Contábeis oferecida na modalidade de Bacharelado segue o presente projeto pedagógico do Curso, fundamentado nas Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado, aprovada pela Resolução Nº 10, de 16 de dezembro de 2004 do MEC/CNE/CES.

2.1 COORDENAÇÃO DO CURSO

A coordenação do curso é exercida conforme previsto no Art. 62 do Estatuto da UFMS, a saber:

- em nível deliberativo, pelo Colegiado de Curso;

- em nível executivo, pelo Coordenador do Curso.

A composição, as atribuições e as competências do Colegiado de Curso e da Coordenação de Curso são regulamentadas pelo Regimento Geral da UFMS. Em consonância com o regimento a Coordenação de Curso deve ser exercida por professor lotado no Departamento do respectivo curso e com formação específica na área objeto do curso. A coordenação do curso de Ciências Contábeis/CPAN tem suas funções exercidas pelo Coordenador do Curso. O Art. 31 do Regimento Geral da UFMS fixa as competências do Coordenador do Curso de Graduação.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

5

O Colegiado de Curso do Curso de Ciências Contábeis do Departamento de Ciências Sociais Aplicadas – DCS do Campus do Pantanal – CPAN é composto por cinco representantes docentes, integrantes da Carreira do Magistério Superior, eleitos por seus pares, assim entendidos os professores que ministram disciplinas do Curso, com mandato de 2 anos, permitida uma recondução. Conta também com 1 representante discente que esteja cursando a 2ª ou 3ª série do curso e que apresente um bom rendimento escolar. Ele será indicado pelo Diretório Setorial de Estudantes do Campus. Três dos representantes docentes devem ter formação no Curso correspondente ao Colegiado.

O Colegiado de Curso reúne-se ordinariamente a cada dois meses para tratar de assuntos de sua competência, emitindo resoluções que serão publicadas no Boletim de Serviços da Universidade. O Colegiado de Curso pode se reunir também em caráter extraordinário. As atas e resoluções comprovam a freqüência das reuniões do Colegiado; no caso de decisões em caráter de urgência o Presidente do Colegiado de Curso pode emitir decisões ad-referendum. A competência do Colegiado de Curso está descritas no Art. 30 do Regimento Geral da UFMS.

2.2 ORGANIZAÇÃO ACADÊMICO-ADMINISTRATIVA

A existência de apoio didático-pedagógico, ou equivalente, aos docentes na condução do seu trabalho acadêmico prestado pela Pró-reitoria de Ensino e Graduação, através das seguintes coordenadorias e divisões:

1) Coordenadoria de Desenvolvimento e Avaliação de ensino (CDA/PREG), composta pelas divisões:

- Apoio Pedagógico (DIAP/CDA/PREG): responsável pela orientação, acompanhamento e controle de monitoria, convênios de estágio curricular, Projeto de Ensino de Graduação, PET (Programa de Educação Tutorial), reconhecimento e renovação de reconhecimento de curso, ENADE; outras formas de avaliação realizada pelas comissões externas; e outros assuntos correlatos;

- Currículos e Programas (DICP/CDA/PREG); responsável pela orientação, análise de Projetos Pedagógicos dos cursos de graduação; e outros assuntos correlatos;

- Legislação e Normas (DILN/CDA/PREG): responsável pela orientação da legislação acadêmica federal e da UFMS e emissão de pareceres sobre as questões acadêmicas, transferências, revalidação de diplomas de graduação expedidos por estabelecimentos estrangeiros, editais de processos seletivos, projeto pedagógico; e outros assuntos correlatos;

2) Coordenadoria de Administração Acadêmica (CAA/PREG), composta pelas divisões:

- Acompanhamento Docente (DIDO/CAA/PREG): responsável pela orientação, acompanhamento e controle de docentes, acompanhamento e controle de concursos públicos para ingresso na carreira do magistério público; da carga horária docente e plano de oferta de disciplinas dos cursos de graduação;

- Controle Escolar (DICE/CAA/PREG): responsável pela orientação acompanhamento e controle de discentes, controle de calendários acadêmicos, revisão dos históricos escolares, controle de processos seletivos, identificação da situação acadêmica, liberação para a colação de grau, expedição de diplomas de cursos de graduação e atuação direta junto as Secretarias Acadêmicas das Unidades Setoriais.

3) Coordenadoria de Biblioteca Central (CBC/PREG), composta pelas divisões:

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

6

- Atendimento ao Usuário (DIAU/CBC/PREG);

- Periódicos e Intercâmbio (DIPI/CBC/PREG);

- Processamento Técnico (DIPT/CBC/PREG).

Além disso, compete à Coordenadoria de Biblioteca Central (CBC/PEG) verificar com cada Coordenador de Curso de Graduação a necessidade de acervo e disponibilizar, conforme orçamento da UFMS, os recursos necessários para a execução da política de aquisição e atualização de acervo bibliográfico, dando ênfase às publicações nacionais e estrangeiras que contribuem com o avanço do conhecimento científico. A Comissão de Seleção do Material Bibliográfica (COMABI), formada por professores representantes da Unidades Setoriais, colabora com a CBC na distribuição dos recursos orçamentários e financeiros para a aquisição do acervo bibliográfico.

No âmbito das Unidades Setoriais os cursos de graduação da UFMS contam com o apoio das Secretarias Acadêmicas, que realizam o controle acadêmico, emissão de históricos, documentos acadêmicos e outros assuntos pertinentes.

O acompanhamento do Projeto Pedagógico também é coordenado pelo Coordenador de Curso, com a participação de professores, discentes e técnico-administrativos, envolvidos com o curso, através de reuniões semestrais para o aprimoramento permanente do projeto.

ORGANIZAÇÃO DO CONTROLE ACADÊMICO

O controle acadêmico, em nível da UFMS, é realizado pela Divisão de Controle Escolar (DICE/CAA/PREG) e, em nível setorial, pelas Secretarias Acadêmicas. Esta Divisão coordena e supervisiona as atividades inerentes à área acadêmica, incluindo matrículas, trancamentos, freqüências, notas, aprovação/reprovação, fluxo curricular de conclusão de curso. Para a efetivação do controle acadêmico local, o controle é transmitido à Secretaria Acadêmica do Campus do Pantanal, no qual o curso está inserido.

A referida secretaria possui 04 técnico-administrativos que atendem a comunidade acadêmica e ao público em geral, de segunda à sexta-feira, das 7 às 22h00min com recesso para o almoço e jantar. O controle acadêmico encontra-se atualmente informatizado e disponibilizado aos professores e coordenadores. O acesso ao Sistema de Controle Acadêmico do Professor – SCAPROF funciona como um diário eletrônico com senha própria. Nele os professores lançam o plano de ensino das disciplinas, o cronograma de aulas, ausências e presenças, o critério e fórmula de cálculo das diferentes avaliações, o controle diário de aulas (com conteúdo ministrado) e freqüência dos acadêmicos, e o lançamento de notas.

O sistema permite a impressão de listas de chamada ou de assinatura na forma do diário convencional, o quadro de notas parcial ou final do período letivo e a ata final, que é enviada eletronicamente para a PREG com a devida emissão do comprovante. A mesma ata é impressa e depois de assinada é arquivada fisicamente para eventual posterior comprovação. O coordenador de curso tem acesso a qualquer tempo aos dados das disciplinas, obtendo os seguintes relatórios que permitem um amplo acompanhamento do desenvolvimento e rendimento dos acadêmicos de seu curso:

- acadêmicos por situação atual; - acadêmicos que estiveram matriculados no período informado; - histórico dos acadêmicos em todo o curso ou no período letivo atual; - relação dos acadêmicos por disciplina;

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

7

- relação dos endereços residenciais; título de eleitor e demais dados cadastrais dos alunos; - relação dos acadêmicos com respectivo desempenho no Curso comparando seu

desempenho individual à média geral do curso.

Foi disponibilizado ainda neste Sistema, um programa específico para verificação da carga horária cumprida pelos acadêmicos dos cursos que serão avaliados pelo ENADE, com a finalidade de listar os acadêmicos habilitados, das séries iniciais e da última, conforme a Portaria MEC de cada ano que regulamente a aplicação do ENADE.

PESSOAL TÉCNICO E ADMINISTRATIVO

Conforme o contido no Art. 149, do Regimento Geral da UFMS, “aos membros do corpo técnico-administrativo compete o exercício de direção, assessoramento, chefia, coordenação e assistência na própria Instituição, além de outras previstas na legislação vigente”. No que compete às urgências operacionais, o Curso de Ciências Contábeis/CPAN conta com o apoio técnico-administrativo local da/do:

- Secretaria Acadêmica do Campus/CPAN; - Coordenação de Curso do Curso de Ciências Contábeis/CPAN; - Chefia do Departamento de Ciências Sociais Aplicadas - DCS/CPAN; - Conselho de Departamento do DCS/CPAN; - Direção do Campus/CPAN; - Conselho de Campus/CPAN.

Naquilo que for institucional e estratégico para o curso, todas as demais instâncias da Universidade são acionadas.

ATENÇÃO AOS DISCENTES

Compete à Pró-reitoria de Extensão, Cultura e Assuntos Estudantis (PREAE) prestar os serviços de integração que proporcionem o bem estar dos acadêmicos na vida universitária e na comunidade; de informação e coordenação das atividades assistenciais, psicológicas e sociais. Suas ações são estendidas às Unidades Setoriais. Entre as suas atividades destacam-se:

- Manual do Acadêmico: distribuição aos acadêmicos assim que ingressam na Instituição com informações referente aos cursos, funcionamento da Instituição e regulamentos Mato Grosso do Sul;

- Bolsa Alimentação: o acadêmico que, após análise sócio-econômica realizada pelo Serviço Social, for selecionado como bolsista, terá desconto nas refeições do Restaurante Universitário e, no caso do CPAN, da cantina;

- Bolsa Trabalho: trata-se de um Programa que visa atender prioritariamente o acadêmico de baixa renda; sendo selecionado, após avaliação sócio-econômica e de rendimento escolar, é convocado para o trabalho em um dos setores dos órgãos da Administração Central ou nas Unidades Setoriais como bolsista; as atividades são realizadas em departamentos, laboratórios, biblioteca e outros; procura-se sempre o local que mais se enquadra ao curso do acadêmico, devendo ele cumprir o mínimo de 12 horas por semana;

- Estágio: visa oferecer ao acadêmico a oportunidade de estágio que possa auxiliá-lo na manutenção de sua vida particular e do seu curso; além de convênio e termos de cooperação com empresas, a UFMS encaminha o acadêmico ao IEL, CIEE e outros agentes de integração;

- Assistência Médica, Odontológica e Psicológica: orientação e encaminhamento formal do acadêmico ao Núcleo de Hospital Universitário (NHU/RTR), conforme vagas asseguradas aos acadêmicos;

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

8

- Projeto de línguas estrangeiras: trata-se de cursos que oferece atualmente oito idiomas na capital e dois (espanhol e inglês) no CPAN, com desconto aos acadêmicos.

Os acadêmicos do CPAN poderão receber auxílio psicológico em Campo Grande, junto à PREAE, que dispõe de psicólogos e assistentes sociais. Para isto, devem agendar o atendimento em Campo Grande. A mesma situação ocorre com os atendimentos de saúde e odontológicos. Os acadêmicos ainda podem ter acesso à quadra de esportes e piscina para as práticas esportivas.

A formação do graduado em Ciências Contábeis/CPAN ocorre tanto no âmbito das disciplinas, ou seja, durante as aulas, quanto em outras situações, por exemplo, na participação em eventos internos e externos, como seminários e palestras, atividades estas que são computadas como carga horária para a disciplina Atividades Complementares, componente curricular deste Projeto Pedagógico. Estas atividades seguem um regulamento proposto pelo Colegiado de Curso e aprovado pelo Conselho de Campus/CPAN.

Anualmente acontece um Simpósio de Controladoria e Gestão Empresarial, além de outras iniciativas de projetos de extensão universitária que produzem, em resumo, um amplo espaço para a discussão de assuntos e abordagens de novas vertentes no que tange à Contabilidade, Finanças e Negócios de modo geral. Trata-se de um evento que tem o objetivo de fornecer teoria e conhecimentos na área, com a utilização de palestras, feiras, exposições e apresentações culturais, além de proporcionar a integração entre o corpo discente de todos os período com o corpo docente, técnicos e convidados dos simpósios e projetos. O diferencial nos simpósios são as apresentações de artigos e trabalhos científicos e discussões temáticas contemporâneas contábeis com participação de todo o Departamento de Ciências Sociais Aplicadas do CPAN.

O apoio pedagógico ao discente pode ocorrer diretamente pelo professor que disponibiliza parte de seu tempo para esta finalidade específica. Também pela coordenação do curso, em todos os casos trazidos pelos professores ou pelos próprios acadêmicos. O atendimento é individual, nos casos específicos, e em grupo, quando envolve um número maior de acadêmicos com o mesmo problema. As orientações prestadas envolvem questões relacionadas ao método de estudo, ao programa curricular, a recursos bibliográficos e de Internet e outras.

As formas de ingresso na UFMS, e no curso de graduação em Ciências Contábeis, ocorrem por concurso vestibular, transferência de outras instituições de ensino superior (IES), como portador de curso superior e por movimentação interna. Nestas três últimas situações, quando da existência de vagas. Acadêmicos que tenham cursado disciplinas em cursos de graduação anterior ao ingresso no referido curso, podem solicitar ao Colegiado deste o aproveitamento de estudos, entretanto, somente são levados em conta os estudos realizados em cursos autorizados pelo MEC.

A análise curricular é fundamentada no original do histórico escolar com rigorosa explicitação da estrutura do curso de origem, período de estudo, conteúdos programáticos oficiais e critérios de aprovação das disciplinas. A análise de currículo e sua equivalência é processada pelo Coordenador de Curso, que elabora um plano de estudos a ser submetido, junto com a proposta de aproveitamento de disciplinas e do enquadramento do acadêmico na respectiva série, à apreciação do Colegiado e posteriormente à aprovação do Conselho de Campus.

Quanto ao sistema de acompanhamento dos egressos, o curso de Ciências Contábeis/CPAN formou sua primeira turma em 1978. Dos egressos do curso temos, por exemplo, o atual coordenador e um professor do curso de Ciências Contábeis/CPAN, quatro Auditores do Tesouro da SRF/MF, um Fiscal do Tesouro do Estado de MS, cinco Técnicos do Tesouro da SRF/MF, dois peritos da Polícia Federal, cinco funcionários do Banco do Brasil, dois funcionários da Caixa Econômica Federal, entre outros.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

9

Pretende-se criar um banco de dados atualizado com os contatos de todos os egressos do curso de Ciências Contábeis/CPAN.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

10

3 IDENTIFICAÇÃO DO CURSO

3.1 CURSO: Ciências Contábeis 3.2 MODALIDADE: Bacharelado 3.3 TÍTULO ACADÊMICO CONFERIDO: Bacharel em Ciências Contábeis 3.4 MODALIDADE DE ENSINO: Presencial 3.5 REGIME DE MATRÍCULA: Semestral com matrícula por Disciplina. 3.6 TEMPO DE DURAÇÃO (EM ANOS): a) CNE: Indefinido

b) mínimo UFMS: 4 anos c) máximo UFMS: 6 anos

3.7 CARGA HORÁRIA MÍNIMA: a) CNE: 3000 horas b) UFMS: 3600 horas

3.8 NÚMERO DE VAGAS: 50(cinqüenta) vagas anuais 3.9 NÚMERO DE TURMAS: Uma por período, podendo em casos excepcionais e sob a supervisão do Colegiado de Curso de Ciências Contábeis – DCS/CPAN serem abertos turmas adicionais, inclusive, podendo ser ofertado turma diurna. 3.10 TURNO DE FUNCIONAMENTO: NSMT (Noturno segunda a sexta feira e Sábado pela Manhã e Tarde). 3.11 LOCAL DE FUNCIONAMENTO: CPAN em Corumbá. 3.12 FORMA DE INGRESSO: Processo Seletivo Institucional, movimentação interna, transferência de outras IES e portadores de diplomas, mediante existência de vagas; e transferência compulsória.

4. CONCEPÇÃO DO CURSO

Neste item serão abordados os aspectos relativos à fundamentação teórico-metodológica, a fundamentação legal, os objetivos, o perfil desejado do egresso e as habilidades e competências dos acadêmicos do curso de Ciências Contábeis/DCS/CPAN.

O curso de Ciências Contábeis optou por incluir o Trabalho de Conclusão de Curso como Disciplina Obrigatória, porque entendemos que incentiva o acadêmico a pesquisa científica e além dele estarão sendo desenvolvidos seminários de estudos, palestras e treinamentos com conteúdos contemporâneos relacionados ao exercício profissional do Contador e ao desenvolvimento de iniciação científica junto e produção científica na formação do futuro profissional.

A proposta busca assegurar o domínio de inovações tecnológicas em organizações de pequeno, médio e grande porte, pública ou privada, devendo o contador revelar-se com capacidade crítica-analítica para avaliar as implicações organizacionais com o advento da tecnologia de informação em uma configuração proativa interna e externa as entidades.

O projeto pedagógico foi definido tendo como foco atender os campos múltiplos de três linhas de formação: básica, específica e nos conteúdos de formação teórico-prático; Laboratório Contábil, atividades complementares, conteúdos complementares, obrigatórios e optativos e prática de tecnologia de informação e laboratório de informática, bem como o desenvolvimento de produções científicas. Essas atividades básicas encontram-se concatenadas com as atividades profissionais, com as atividades teóricas e práticas e complementares obrigatórias e optativas que formam a configuração da formação do Contador no curso de Ciências Contábeis do DCS/CPAN, ou seja, um profissional dinâmico e proativo.

4.1. FUNDAMENTAÇÃO TEÓRICA E METODOLÓGICA

Tendo em vista a perspectiva profissional exigida pelo mercado de trabalho e considerando os aspectos estratégicos e sociais da inserção do curso e dos futuros Contadores no ambiente empresarial, podendo oferecer condições de ensino público, gratuito e de qualidade a Campo

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

11

Grande e região circunvizinha, o curso vem buscando contribuir com a política de ensino e qualificação dos interessados.

Dentro desta visão, a concepção de currículo do Curso de Ciências Contábeis – DCS/CPAN procurará zelar pela coerência dos objetivos do curso com o perfil desejado do egresso; além de articular essas duas vertentes com as habilidades e competências desejadas do egresso e também com as diretrizes curriculares nacionais.

O currículo do Curso de Ciências Contábeis – DCS/CPAN foi desenvolvido, procurando favorecer a inter relação das disciplinas, quer seja em nível de cada uma das quatro séries e em nível das quatro séries, entendidas como uma totalidade.

O curso será desenvolvido em regime por período semestral e matrícula por disciplina, conforme regimento da Instituição, desenvolvendo conhecimento, principalmente, em utilização de ferramentas e métodos quantitativos e estatísticos, em mensurações financeiras (monetárias) e de desempenho físico-operacional e oferecer indicadores críticos (informações avaliadas) sobre recursos e variações – tangíveis e intangíveis – históricos, contemporâneos e futuros das organizações (entidades) em geral. Tal conhecimento, no curso de graduação em Ciências Contábeis se constituirá, porém, na estrutura para um futuro processo de educação continuada e de habilidades especializadas. Nada menos que isso, certamente, será exigido do futuro profissional de contabilidade em ambientes de mudanças constantes.

A possibilidade de flexibilidade curricular está assegurada, quer seja pela possibilidade do acadêmico cursar uma disciplina optativa como realizar as atividades complementares de acordo com os seus interesses. Tem-se ainda na proposta do curso que exista a possibilidade de que disciplinas possam ser oferecidas em regimes modulares, possibilitando uma maior dinâmica e flexibilidade ao oferecimento do curso aos acadêmicos e uma melhor gestão de contingências relacionadas à disponibilidade de docentes.

O Projeto Pedagógico do Curso de Ciências Contábeis contempla ainda a condição de que possa ser feita a oferta de até 20% (vinte por cento) da carga horária das disciplinas integrantes do currículo do Curso de Ciências Contábeis com a utilização da modalidade semi-presencial. A oferta da modalidade semi-presencial nas disciplinas do Curso de Ciências Contábeis, prevista neste projeto, deverá incluir métodos e práticas de ensino-aprendizagem que incorporem o uso integrado de tecnologias de informação e comunicação para a realização dos objetivos pedagógicos bem como prever encontros presenciais e atividades de tutoria, cuja operacionalização em termos de equipamentos e tecnologia deverá ser adequadamente providos pela PREG/UFMS – Pro Reitoria de Ensino de Graduação.

O cumprimento da carga horária de disciplinas optativas poderá ser cursado em disciplinas oferecidas pelo Curso de Ciências Contábeis do DCS/CPAN, bem como, é permitido aos acadêmicos de Ciências Contábeis cursar disciplinas nos cursos de Administração e Direito do DCS/CPAN, obrigatória e/ou optativas, as quais cumpridas com aprovação serão entendidas como disciplinas optativas para contagem de carga horária do curso, desde que cumpridos os regulamentos de matrícula e freqüência mínima obrigatória.

Será ainda permitido aos acadêmicos cursar como disciplina optativa livre, uma ou mais disciplinas, em qualquer curso oferecido no Campus Universitário do Pantanal, cuja carga horária máxima aceita será um total de 68 (sessenta e oito) horas aula.

A necessidade do Curso de Ciências Contábeis no DCS/CPAN está vinculada ao crescimento agroindustrial, turístico e social do Estado, o que vai exigir a mão-de-obra qualificada, assim como, também, oferecer egressos do curso em condições de atender as necessidades profissionais do mercado globalizado.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

12

4.2. FUNDAMENTAÇÃO LEGAL

Como toda proposta em educação, a fundamentação legal deste projeto não parte do zero, mas é fruto de um processo envolvendo reflexão e confronto entre diferentes concepções sobre a formação docente e suas práticas, para o qual contribuíram o pensamento acadêmico, a avaliação das políticas públicas em educação, os movimentos sociais, as experiências inovadoras em andamento em algumas Instituições de Ensino Superior (IES).

A fundamentação legal para uma nova concepção do Curso de Ciências Contábeis foi a LDB (Lei nº 9.394 de 20/12/1996). Incorporando lições, experiências e princípios aprendidos desde o início dos anos de 1980 por reformas localizadas em estados e municípios, a nova lei geral da educação brasileira sinalizou o futuro e traçou diretriz inovadora para a organização e para o ensino da educação. Para complementar esta fundamentação legal, destaca-se que este projeto pedagógico deverá atender o disposto:

- No Parecer CNE/CES nº 289/2003, aprovado em 06/11/2003, que institui os parâmetros para a definição das diretrizes curriculares dos cursos de graduação em Ciências Contábeis, em nível superior, com título de bacharel em Ciências Contábeis;

- Resolução CAEN nº 170, de 16.10.2000, que aprova o Regulamento do Sistema de Matrícula por Série para os Cursos de Graduação da UFMS;

- Resolução CAEN nº 93, de 18.06.2003, que aprova as orientações para a elaboração de Projeto Pedagógico de Curso de Graduação da UFMS.

- Resolução CNE/CES 10, de 16/12/2004 que institui as Diretrizes curriculares Nacionais para o curso de graduação em Ciências Contábeis, bacharelado.

- Parecer CNE/CSE 329/2004 aprovado em 11/11/2004 que delibera quanto à carga hoário mínima do curso de Ciências Contábeis e demais cursos em modelo presencial.

- Resolução COEG nº 136 de 25/08/2009, aprovou o regulamento dos cursos de grfaduação da UFMS.

- Resolução COEG nº 157 de 11/09/2009, aprova regras de transição entre o regime de matriculas por série e o regime de matricula por disciplinas.

Além dessas Resoluções, Pareceres e Lei, o projeto pedagógico do curso observou também o Regimento Interno assim como o Estatuto da UFMS.

4.3. OBJETIVOS DO CURSO

4.3.1 OBJETIVO GERAL

O Curso de Ciências Contábeis do DCS/CPAN tem como objetivo geral formar contadores capacitados e qualificados ao exercício profissional, nas esferas pública e privada, dotados de senso analítico e crítico, comprometido com os valores morais e éticos de nossa sociedade, e com o objetivo de contribuir para o desenvolvimento das sociedades, com a competência técnico-acadêmica desta profissão.

4.3.2 OBJETIVO ESPECÍFICO

O curso de Ciências Contábeis tem como objetivos específicos:

Proporcionar visão ampla e abrangente dos sistemas de informações contábeis e gerenciais, capazes de compreender, analisar e processar essas informações.

Incentivar o aluno a agir dentro dos princípios éticos, morais e legais, promovendo o bom relacionamento humano.

Proporcionar formação profissional dotada de competências e habilidades que viabilizem aos agentes econômicos e seus prepostos o pleno cumprimento de responsabilidade perante a sociedade.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

13

Proporcionar capacidade e preparo para assimilar a cultura e objetivos organizacionais.

Proporcionar capacidade de interpretar tendências de mercado, sem perder a consciência e a dimensão das questões éticas, humanas e sociais.

Proporcionar compreensão das especialidades da profissão contábil, sendo capaz de absorver a massa de informação necessária para se tornar especialista em qualquer uma das áreas de ação desta profissão.

Proporcionar um comportamento científico no tratamento dos temas e problemas do cotidiano profissional, buscando fomentar contribuições pelos métodos indutivos e dedutivos da ciência contábil.

4.4. PERFIL DESEJADO DO EGRESSO

O currículo pleno do curso propicia a formação de profissionais socialmente responsáveis e competentes na aplicação e gerenciamento dos sistemas de informações contábeis que dão suporte às decisões administrativas nas organizações públicas e privadas.

Deseja-se que o egresso seja capacitado a:

I - compreender as questões científicas, técnicas, sociais, econômicas e financeiras, em âmbito nacional e internacional e nos diferentes modelos de organização;

II - apresentar pleno domínio das responsabilidades funcionais envolvendo apurações, auditorias, perícias, arbitragens, noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, com a plena utilização de inovações tecnológicas;

III - revelar capacidade crítica e analítica de avaliação, quanto às implicações organizacionais com o advento da tecnologia da informação.

4.5. HABILIDADES E COMPETÊNCIAS

Ao término do curso, o bacharel em Ciências Contábeis formado pela UFMS será capaz de:

Elaborar relatórios contábeis nas diversas vertentes técnicas e profissionais;

Analisar e interpretar relatórios contábeis financeiros;

Dominar princípios básicos da legislação tributária, fiscal, previdenciária e comercial;

Utilizar a tecnologia de informação e a informática como “ferramenta” básica da execução do processo contábil;

Calcular, controlar e analisar custos e sistemas para tomada de decisões

Dominar todo o processo de controladoria, desde a elaboração do orçamento, até a avaliação do desempenho econômico e financeiro de uma entidade;

Certificar, avaliar e investigar erros e fraudes de entidades através de técnicas de auditoria independente, interna e perícia contábil.

Atuar como um profissional sensível às mudanças e exigências de um mundo globalizado em questões ambientais, sociais, estratégicas utilizando princípios, normas e técnicas da contabilidade brasileira e internacional.

Utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis e Atuariais;

Demonstrar visão sistêmica e interdisciplinar da atividade contábil;

Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários, quaisquer que sejam os modelos organizacionais;

Aplicar adequadamente a legislação inerente às funções contábeis;

Desenvolver, com motivação e através de permanente articulação, a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e disseminação de informações contábeis, com reconhecido nível de precisão;

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

14

Exercer suas responsabilidades com o expressivo domínio das funções contábeis, incluindo noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, que viabilizem aos agentes econômicos e aos administradores de qualquer segmento produtivo ou institucional o pleno cumprimento de seus encargos quanto ao gerenciamento, aos controles e à prestação de contas de sua gestão perante a sociedade, gerando também informações para a tomada de decisão, organização de atitudes e construção de valores orientados para a cidadania;

Desenvolver, analisar e implantar sistemas de informação contábil e de controle gerencial, revelando capacidade crítico analítica para avaliar as implicações organizacionais com a tecnologia da informação;

Exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas através da legislação específica, revelando domínios adequados aos diferentes modelos organizacionais.

5. CURRÍCULO

Este currículo ora proposto está de acordo com as Diretrizes Curriculares que estabelecem a organização curricular do Curso de Ciências Contábeis/CPAN, além da clareza da concepção do curso de graduação e suas peculiaridades atendendo ao seu Currículo Pleno e a operacionalização dos elementos estruturais. O curso será ofertado em oito semestres e é composto de disciplinas de formação básica, disciplinas de formação profissional e disciplinas e conteúdo de formação teórica e prática; que será desenvolvido através do Laboratório Contábil e Estágio Curricular Supervisionado, do Trabalho de Conclusão de Curso, das Atividades Complementares e conteúdos de caráter optativos.

A integralização curricular apresenta as condições efetivas para a conclusão do Curso de Ciências Contábeis/CPAN, seu regime é semestral por períodos e/ou por módulo, podendo inclusive possuir disciplinas oferecidas em módulo a critério e necessidade do curso e com deliberação do Colegiado de Curso.

5.1 ESTRUTURA CURRICULAR (MATRIZ CURRICULAR DO CURSO):

A Estrutura Curricular do Curso de Ciências Contábeis do DCS/CPAN com implantação integral para todos os acadêmicos vinculados ao curso no ano de 2010 é a apresentada a seguir:

ANO DE IMPLANTAÇÃO: 2010

COMPONENTES CURRICULARES CARGA HORÁRIA

CONTEÚDOS DE FORMAÇÃO BÁSICA 714

MATEMÁTICA 68

MÉTODOS QUANTITATIVOS I 68

MÉTODOS QUANTITATIVOS II 68

DIREITO EMPRESARIAL 68

ECONOMIA 68

INTITUIÇÕES DE DIREITO PÚBLICO E DE DIREITO PPRIVADO - I.D.P.P 68

ADMINISTRAÇÃO 68

TECNOLOGIA DA INFORMAÇÃO 68

MATEMÁTICA FINANCEIRA 68

ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES 68

FILOSOFIA E ÉTICA PROFISSIONAL 34

CONTEÚDO DE FORMAÇÃO PROFISSIONAL 1700

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

15

ORÇAMENTO FINANCEIRO E PLANEJAMENTO ESTRATÉGICO 68

ADMINISTRAÇÃO FINANCEIRA 68

CONTROLADORIA E GESTÃO AMBIENTAL 68

AUDITORIA CONTÁBIL 68

CONTABILIDADE DE CUSTOS 68

ANÁLISE DE CUSTOS 68

CONTABILIDADE E LEGISLAÇÃO TRIBUTÁRIA 68

CONTABILIDADE SOCIETÁRIA 68

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 68

CONTABILIDADE INTRODUTÓRIA 68

CONTABILIDADE INTERMEDIÁRIA 68

CONTABILIDADE E ORÇAMENTO GOVERNAMENTAL 68

TEORIA DA CONTABILIDADE 68

PERÍCIA CONTÁBIL E ARBITRAGEM 68

CONTABILIDADE AVANÇADA 68

CONTABILIDADE INTERNACIONAL 68

NOÇÕES DE ATUÁRIA PARA CONTADORES 68

CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR 68

SISTEMAS DE INFORMAÇÕES CONTÁBEIS GERENCIAIS 68

CONTABILIDADE RURAL E AGRIBUSINESS 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS I 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V 68

CONTEÚDO DE FORMAÇÃO TEÓRICO-PRÁTICA 812

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I 68

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II 68

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS III 68

MÉTODOS E TÉCNICAS DE PESQUISA 68

LABORATÓRIA CONTÁBIL I 68

LABORATÓRIA CONTÁBIL II 68

LABORATÓRIA CONTÁBIL III 68

TRABALHO DE CONCLUSÃO DE CURSO I 68

TRABALHO DE CONCLUSÃO DE CURSO II 68

ATIVIDADES COMPLEMENTARES 200

DISCIPLINAS COMPLEMENTARES OPTATIVAS DO CURSO CARGA HORÁRIA

Obs.: O conteúdo de disciplinas optativas terá uma quantidade de 374 horas aulas como requisito exigido para a conclusão do curso.

CONTABILIDADE E FINANÇAS APLICADAS I 68

CONTABILIDADE E FINANÇAS APLICADAS II 68

CONTABILIDADE E FINANÇAS APLICADAS III 68

CONTABILIDADE E FINANÇAS APLICADAS IV 68

CONTABILIDADE E FINANÇAS APLICADAS V 68

CONTABILIDADE E FINANÇAS APLICADAS VI 68

CONTABILIDADE E FINANÇAS APLICADAS VII 68

CONTABILIDADE E FINANÇAS APLICADAS VIII 68

CONTABILIDADE E FINANÇAS APLICADAS IX 68

CONTABILIDADE E FINANÇAS APLICADAS X 68

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

16

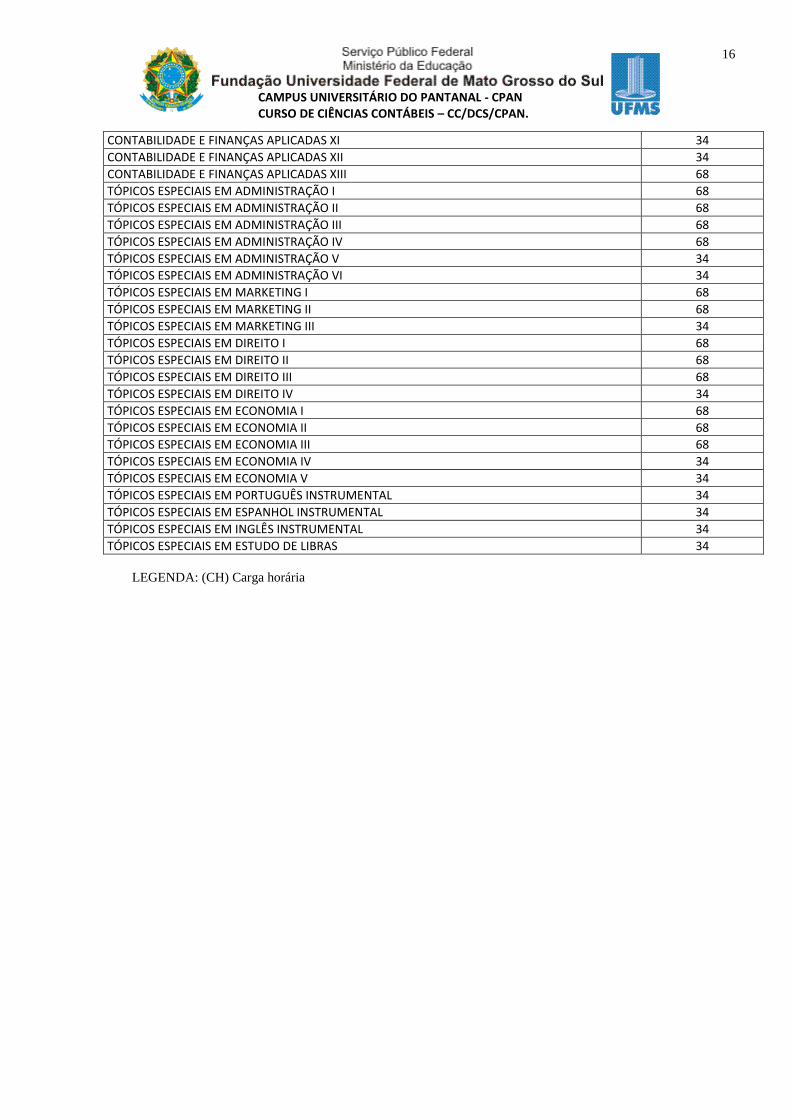

CONTABILIDADE E FINANÇAS APLICADAS XI 34

CONTABILIDADE E FINANÇAS APLICADAS XII 34

CONTABILIDADE E FINANÇAS APLICADAS XIII 68

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO I 68

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO II 68

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO III 68

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO IV 68

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO V 34

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO VI 34

TÓPICOS ESPECIAIS EM MARKETING I 68

TÓPICOS ESPECIAIS EM MARKETING II 68

TÓPICOS ESPECIAIS EM MARKETING III 34

TÓPICOS ESPECIAIS EM DIREITO I 68

TÓPICOS ESPECIAIS EM DIREITO II 68

TÓPICOS ESPECIAIS EM DIREITO III 68

TÓPICOS ESPECIAIS EM DIREITO IV 34

TÓPICOS ESPECIAIS EM ECONOMIA I 68

TÓPICOS ESPECIAIS EM ECONOMIA II 68

TÓPICOS ESPECIAIS EM ECONOMIA III 68

TÓPICOS ESPECIAIS EM ECONOMIA IV 34

TÓPICOS ESPECIAIS EM ECONOMIA V 34

TÓPICOS ESPECIAIS EM PORTUGUÊS INSTRUMENTAL 34

TÓPICOS ESPECIAIS EM ESPANHOL INSTRUMENTAL 34

TÓPICOS ESPECIAIS EM INGLÊS INSTRUMENTAL 34

TÓPICOS ESPECIAIS EM ESTUDO DE LIBRAS 34

LEGENDA: (CH) Carga horária

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

17

5.2. QUADRO DE PERIODIZAÇÃO E/OU SEMESTRALIZAÇÃO DAS DISCIPLINAS DO CURSO:

O Quadro de Períodos do Curso de Ciências Contábeis do DCS/CPAN é o apresentado a seguir:

ANO DE IMPLANTAÇÃO: 2010

GRADE CURRICULAR DO CURSO DE CIÊNCIAS CONTÁBEIS DO DCS/CPAN - A PARTIR DE 2010.

CÓD. DISCIPLINA CÓD. PROVISÓRIO CRÉDITOS CARGA HORÁRIA SEMESTRE

PROVISÓRIO NOME DAS DISCIPLINAS DE PRERREQUISITO AULAS TRABALHO TOTAL SEMESTRAL IDEAL

1 CONTABILIDADE INTRODUTÓRIA 4 4 68 1º

2 ADMINISTRAÇÃO 4 4 68 1º

1º SEMESTRE 3 MATEMÁTICA 4 4 68 1º

4 ECONOMIA 4 4 68 1º

5 INTITUIÇÕES DE DIREITO PÚBLICO E PRIVADO - I.D.P.P 4 4 68 1º

6 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS I 4 4 68 1º

TOTAL 408

9 CONTABILIDADE INTERMEDIÁRIA 1 4 4 68 2º

10 MATEMÁTICA FINANCEIRA 4 4 68 2º

2º SEMESTRE 11 MÉTODOS QUANTITATIVOS I 3 4 4 68 2º

12 MÉTODOS E TÉCNICAS DE PESQUISA 4 4 68 2º

13 CONTABILIDADE E LEGISLAÇÃO TRIBUTÁRIA 4 4 68 2º

14 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II 6 4 4 68 2º

TOTAL 408

16 CONTABILIDADE SOCIETÁRIA 9 4 4 68 3º

17 CONTABILIDADE DE CUSTOS 13 4 4 68 3º

3º SEMESTRE 18 TEORIA DA CONTABILIDADE 4 4 68 3º

19 MÉTODOS QUANTITATIVOS II 11 4 4 68 3º

20 CONTABILIDADE E ORÇAMENTO GOVERNAMENTAL 4 4 68 3º

21 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III 14 4 4 68 3º

TOTAL 408

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

18

23 CONTABILIDADE AVANÇADA 16 4 4 68 4º

24 ANÁLISE DE CUSTOS 17 4 4 68 4º

4º SEMESTRE 25 ORÇAMENTO FINANCEIRO E PLANEJAMENTO ESTRATÉGICO 17 4 4 68 4º

26 TECNOLOGIA DA INFORMAÇÃO 4 4 68 4º

27 DIREITO EMPRESARIAL 4 4 68 4º

28 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV 21 4 4 68 4º

29 OPTATIVA 2 2 34

TOTAL 442

31 ADMINISTRAÇÃO FINANCEIRA 10 4 4 68 5º

32 CONTABILIDADE INTERNACIONAL 23 4 4 68 5º

5º SEMESTRE 33 FILOSOFIA E ÉTICA PROFISSIONAL 2 2 34 5º

34 CONTABILIDADE RURAL E AGRIBUSINESS 17 4 4 68 5º

35 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V 28 4 4 68 5º

36 OPTATIVA 4 4 68

37 OPTATIVA 2 2 34

TOTAL 408

39 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 23 4 4 68 6º

40 SISTEMAS DE INFORMAÇÕES CONTÁBEIS GERENCIAIS 26 4 4 68 6º

6º SEMESTRE 41 ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES 19 4 4 68 6º

42 LABORATÓRIA CONTÁBIL I 23 4 4 68 6º

43 SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I 35 4 4 68 6º

44 OPTATIVA 4 4 68

45 OPTATIVA 2 2 34

TOTAL 442

48 PERÍCIA CONTÁBIL E ARBITRAGEM 23 4 4 68 7º

49 CONTROLADORIA E GESTÃO AMBIENTAL 31 4 4 68 7º

50 LABORATÓRIA CONTÁBIL II 42 4 4 68 7º

7º SEMESTRE 51 CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR 23 4 4 68 7º

52 TRABALHO DE CONCLUSÃO DE CURSO I 43 4 4 68 7º

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

19

53 SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II 43 4 4 68 7º

54 OPTATIVA 4 4 68

TOTAL 476

56 AUDITORIA CONTÁBIL 39 4 4 68 8º

57 NOÇÕES DE ATUÁRIA PARA CONTADORES 19 4 4 68 8º

8º SEMESTRE 58 LABORATÓRIA CONTÁBIL III 50 4 4 68 8º

59 TRABALHO DE CONCLUSÃO DE CURSO II 52 4 4 68 8º

60 SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS III 53 4 4 68 8º

61 OPTATIVA 4 4 68

TOTAL 408

TOTAL DE HORAS DE DISCIPLINAS OBRIGATÓRIAS 3026

TOTAL DE HORAS DE DISCIPLINAS OPTATIVAS 374

TOTAL DE HORAS DE ATIVIDADES COMPLEMENTARES 200

TOTAL GERAL DE HORAS DO CURSO 3600

LEGENDA: (CH) Carga horária

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

20

5.3 TABELA DE EQUIVALÊNCIA CURRICULAR E TABELAS DE PRE REQUISITOS

A Tabela de Equivalência do Curso de Ciências Contábeis do DCS/CPAN para aproveitamento curricular dos acadêmicos e implantação em 2010 é a seguinte:

TABELA DE EQUIVALÊNCIA CURRICULAR - REGIME DE MATRÍCULA POR DISCIPLINA

ATÉ O ANO DE 2009 CH A PARTIR DO ANO DE 2010 CH

ADMINISTRAÇÃO FINANCEIRA 136 SEMINARIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V 68

ADMINISTRAÇÃO FINANCEIRA 68

CONTROLADORIA 68 CONTROLADORIA E GESTÃO AMBIENTAL 68

AUDITORIA 136 AUDITORIA CONTÁBIL 68

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I 68

PORTUGUÊS INSTRUMENTAL 68 Sem equivalência

CONTABILIDADE DE CUSTOS 136 CONTABILIDADE DE CUSTOS 68

ANÁLISE DE CUSTOS 68

CONTABILIDADE GERAL 136 CONTABILIDADE TRIBUTÁRIA 68

CONTABILIDADE SOCIETÁRIA 68

DIREITO COMERCIAL 136 Sem equivalência

FUNDAMENTOS DE ECONOMIA 136 ECONOMIA 68

ORÇAMENTO FINANCEIRO E PLANEJAMENTO ESTRATÉGICO 68

ESTATÍSTICA 68 MÉTODOS QUANTITATIVOS I 68

MÉTODOS QUANTITATIVOS 68 MÉTODOS QUANTITATIVOS II 68

ESTRUTURA E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

136 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II 68

ÉTICA GERAL E PROFISSIONAL 68 FILOSOFIA E ÉTICA PROFISSIONAL 34

INSTITUIÇÕES DE DIREITO PÚBLICO E DE DIREITO PRIVADO 136 INTITUIÇÕES DE DIREITO PÚBLICO E DE DIREITO PPRIVADO - I.D.P.P 68

DIREITO EMPRESARIAL 68

INTRODUÇÃO À ADMINISTRAÇÃO 136 ADMINISTRAÇÃO 68

TECNOLOGIA DA INFORMAÇÃO 68

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

21

INFORMÁTICA 68 SISTEMAS DE INFORMAÇÃO CONTÁBIL GERENCIAL 68

INTRODUÇÃO À CONTABILIDADE 136 CONTABILIDADE INTRODUTÓRIA 68

CONTABILIDADE INTERMEDIÁRIA 68

INTRODUÇÃO À METODOLOGIA CIENTÍFICA 68 MÉTODOS E TÉCNICAS DE PESQUISA 68

ESTÁGIO SUPERVISIONADO 170 LABORATÓRIA CONTÁBIL I 68

LABORATÓRIA CONTÁBIL II 68

SEM EQUIVALENCIA LABORATÓRIA CONTÁBIL III 68

MATEMÁTICA 68 MATEMÁTICA 68

MATEMÁTICA FINANCEIRA 68 MATEMÁTICA FINANCEIRA 68

CONTABILIDADE PÚBLICA 136 CONTABILIDADE E ORÇAMENTO GOVERNAMENTAL 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS I 68

ORÇAMENTO PÚBLICO 68 Sem equivalência

INTRODUÇÃO À TEORIA DA CONTABILIDADE 68 TEORIA DA CONTABILIDADE 68

PERÍCIA CONTÁBIL E ARBITRAGEM 68 PERÍCIA CONTÁBIL E ARBITRAGEM 68

CONTABILIDADE AVANÇADA 136 CONTABILIDADE AVANÇADA 68

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III 68

FUNDAMENTOS DE CONTABILIDADE INTERNACIONAL 68 CONTABILIDADE INTERNACIONAL 68

ORÇAMENTO EMPRESARIAL 68 SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV 68

SEM EQUIVALENCIA SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II 68

SEM EQUIVALENCIA SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS III 68

SEM EQUIVALENCIA TRABALHO DE CONCLUSÃO DE CURSO I 68

SEM EQUIVALENCIA TRABALHO DE CONCLUSÃO DE CURSO II 68

SEM EQUIVALENCIA NOÇÕES DE ATUÁRIA PARA CONTADORES 68

SEM EQUIVALENCIA ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES 68

SEM EQUIVALENCIA CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR 68

SEM EQUIVALENCIA SISTEMAS DE INFORMAÇÕES CONTÁBEIS GERENCIAIS 68

CONTABILIDADE RURAL (OP) 68 CONTABILIDADE RURAL E AGRIBUSINESS 68

ATIVIDADES COMPLEMENTARES 170 ATIVIDADES COMPLEMENTARES 200 LEGENDA: (CH) Carga horária; (CO) Complementar optativa

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

22

5.3.1 - TABELA DE DISCIPLINAS E SEUS RESPECTIVOS PRE REQUISITOS – VIGENTES A PARTIR DO ANO DE 2010.

TABELA DE DISCIPLINAS E SEUS RESPECTIVOS PRE REQUISITOS - VIGENTES A PARTIR DE 2010.

DISCIPLINAS PRÉ REQUISITO(S) DA DISCIPLINA

CONTABILIDADE INTERMEDIÁRIA CONTABILIDADE INTRODUTÓRIA

MÉTODOS QUANTITATIVOS I MATEMÁTICA

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS I

CONTABILIDADE SOCIETÁRIA CONTABILIDADE INTERMEDIÁRIA

CONTABILIDADE DE CUSTOS CONTABILIDADE E LEGISLAÇÃO TRIBUTÁRIA

MÉTODOS QUANTITATIVOS II MÉTODOS QUANTITATIVOS I

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II

CONTABILIDADE AVANÇADA CONTABILIDADE SOCIETÁRIA

ANÁLISE DE CUSTOS CONTABILIDADE DE CUSTOS

ORÇAMENTO FINANCEIRO E PLANEJAMENTO ESTRATÉGICO CONTABILIDADE DE CUSTOS

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III

ADMINISTRAÇÃO FINANCEIRA MATEMÁTICA FINANCEIRA

CONTABILIDADE INTERNACIONAL CONTABILIDADE AVANÇADA

CONTABILIDADE RURAL E AGRIBUSINESS CONTABILIDADE DE CUSTOS

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS CONTABILIDADE AVANÇADA

SISTEMAS DE INFORMAÇÕES CONTÁBEIS GERENCIAIS TECNOLOGIA DA INFORMAÇÃO

ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES MÉTODOS QUANTITATIVOS II

LABORATÓRIA CONTÁBIL I CONTABILIDADE AVANÇADA

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V

PERÍCIA CONTÁBIL E ARBITRAGEM CONTABILIDADE AVANÇADA

CONTROLADORIA E GESTÃO AMBIENTAL ADMINISTRAÇÃO FINANCEIRA

LABORATÓRIA CONTÁBIL II LABORATÓRIA CONTÁBIL I

CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR CONTABILIDADE AVANÇADA

TRABALHO DE CONCLUSÃO DE CURSO I SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

23

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I

AUDITORIA CONTÁBIL ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

NOÇÕES DE ATUÁRIA PARA CONTADORES MÉTODOS QUANTITATIVOS II

LABORATÓRIA CONTÁBIL III LABORATÓRIA CONTÁBIL II

TRABALHO DE CONCLUSÃO DE CURSO II TRABALHO DE CONCLUSÃO DE CURSO I

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS III SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

24

5.4 Lotação das Disciplinas nos Departamentos

As Disciplinas do Curso de Ciências Contábeis estão lotadas no DCS/CPAN conforme demonstrado a seguir:

DISCIPLINAS DEPARTAMENTO

ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES DCS/CPAN

ADMINISTRAÇÃO FINANCEIRA DCS/CPAN

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS DCS/CPAN

ANÁLISE DE CUSTOS DCS/CPAN

ATIVIDADES COMPLEMENTARES DCS/CPAN

AUDITORIA CONTÁBIL DCS/CPAN

CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR DCS/CPAN

CONTABILIDADE AVANÇADA DCS/CPAN

CONTABILIDADE DE CUSTOS DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS I DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS II DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS III DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS IV DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS V DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS VI DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS VII DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS VIII DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS IX DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS X DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS XI DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS XII DCS/CPAN

CONTABILIDADE E FINANÇAS APLICADAS XIII DCS/CPAN

CONTABILIDADE E ORÇAMENTO GOVERNAMENTAL DCS/CPAN

CONTABILIDADE INTERMEDIÁRIA DCS/CPAN

CONTABILIDADE INTERNACIONAL DCS/CPAN

CONTABILIDADE INTRODUTÓRIA DCS/CPAN

CONTABILIDADE RURAL E AGRIBUSINESS DCS/CPAN

CONTABILIDADE TRIBUTÁRIA DCS/CPAN

CONTABILIDADE SOCIETÁRIA DCS/CPAN

CONTROLADORIA E GESTÃO AMBIENTAL DCS/CPAN

DIREITO EMPRESARIAL DCS/CPAN

FILOSOFIA E ÉTICA PROFISSIONAL DCS/CPAN

INTITUIÇÕES DE DIREITO PÚBLICO E DE DIREITO PPRIVADO - I.D.P.P DCS/CPAN

LABORATÓRIA CONTÁBIL I DCS/CPAN

LABORATÓRIA CONTÁBIL II DCS/CPAN

LABORATÓRIA CONTÁBIL III DCS/CPAN

MATEMÁTICA FINANCEIRA DCS/CPAN

MÉTODOS E TÉCNICAS DE PESQUISA DCS/CPAN

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

25

MATEMÁTICA DEX/CPAN

MÉTODOS QUANTITATIVOS I DEX/CPAN

MÉTODOS QUANTITATIVOS II DEX/CPAN

TECNOLOGIA DA INFORMAÇÃO DEX/CPAN

NOÇÕES DE ATUÁRIA PARA CONTADORES DCS/CPAN

ORÇAMENTO FINANCEIRO E PLANEJAMENTO ESTRATÉGICO DCS/CPAN

PERÍCIA CONTÁBIL E ARBITRAGEM DCS/CPAN

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS I DCS/CPAN

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS II DCS/CPAN

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS III DCS/CPAN

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS IV DCS/CPAN

SEMINÁRIO DE CONTABILIDADE, FINANÇAS E NEGÓCIOS V DCS/CPAN

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS I DCS/CPAN

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS II DCS/CPAN

SEMINÁRIO DE PESQUISA EM CONTABILIDADE E FINANÇAS III DCS/CPAN

SISTEMAS DE INFORMAÇÕES CONTÁBEIS GERENCIAIS DCS/CPAN

TEORIA DA CONTABILIDADE DCS/CPAN

ADMINISTRAÇÃO DCS/CPAN

ECONOMIA DCS/CPAN

TRABALHO DE CONCLUSÃO DE CURSO I DCS/CPAN

TRABALHO DE CONCLUSÃO DE CURSO II DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO I DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO II DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO III DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO IV DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO V DCS/CPAN

TÓPICOS ESPECIAIS EM ADMINISTRAÇÃO VI DCS/CPAN

TÓPICOS ESPECIAIS EM MARKETING I DCS/CPAN

TÓPICOS ESPECIAIS EM MARKETING II DCS/CPAN

TÓPICOS ESPECIAIS EM MARKETING III DCS/CPAN

TÓPICOS ESPECIAIS EM DIREITO I DCS/CPAN

TÓPICOS ESPECIAIS EM DIREITO II DCS/CPAN

TÓPICOS ESPECIAIS EM DIREITO III DCS/CPAN

TÓPICOS ESPECIAIS EM DIREITO IV DCS/CPAN

TÓPICOS ESPECIAIS EM ECONOMIA I DCS/CPAN

TÓPICOS ESPECIAIS EM ECONOMIA II DCS/CPAN

TÓPICOS ESPECIAIS EM ECONOMIA III DCS/CPAN

TÓPICOS ESPECIAIS EM ECONOMIA IV DCS/CPAN

TÓPICOS ESPECIAIS EM ECONOMIA V DCS/CPAN

TÓPICOS ESPECIAIS EM PORTUGUÊS INSTRUMENTAL DCS/CPAN

TÓPICOS ESPECIAIS EM ESPANHOL INSTRUMENTAL DCS/CPAN

TÓPICOS ESPECIAIS EM INGLÊS INSTRUMENTAL DCS/CPAN

TÓPICOS ESPECIAIS EM ESTUDO DE LIBRAS DHL/CPAN

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

26

5.5 EMENTÁRIO DAS DISCIPLINAS 5.6. BIBLIOGRAFIA BÁSICA E COMPLEMENTAR O sistema de biblioteca da UFMS conta com uma comissão de seleção de Material bibliográfico – COMABI, constituída por docentes da UFMS que indicam as obras a serem adquiridas juntamente com a coordenação/Supervisão de cada curso e aquisição é centralizada na Coordenadoria de Biblioteca Central através de uma planilha eletrônica. A aquisição de material bibliográfica é feita com recursos proveniente da União através do MEC/SESU e MEC/PROPLAN. As bibliografias utilizadas no curso de Ciências Contábeis do Campus Universitário do Pantanal/CPAN da Universidade Federal de Mato Grosso do Sul - UFMS são:

ADMINISTRAÇÃO - (EMENTA) Fundamentos da administração. Escolas administrativas. A empresa como um sistema. As funções administrativas: planejamento, organização, liderança e controle. Áreas funcionais e Subsistema administrativo. Papéis gerenciais.

BÁSICA

HEILBORN , G. & LACOMBE, F.J.M. ADMINISTRAÇÃO - PRINCÍPIOS E TENDÊNCIAS. São Paulo: Saraiva, 2009 (2ª Edição)

CHIAVENATO, I. Administração – Teoria, Processo e Prática. São Paulo:Campus Elsevier, 2006 (1ª Edição)

MAXIMIANO, A. C. A. Introdução à administração. São Paulo: Atlas, 2007. (7ª Edição)

COMPLEMENTAR

DAFT, R. L. Administração. São Paulo: Thomson Learning, 2006.

ROBBINS, S. P. & DECENZO, D.A. Fundamentos de Administração. São Paulo:Pearson, 2004 (4ª Ed.)

BERNARDES, C & MARCONDES, R.C.yro. Teoria geral da Administração – gerenciando organizações. São Paulo: Saraiva. 2003 (3ª Ed.).

ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES - (EMENTA) Sistemas Produtivos. Localização Industrial. Planejamento e análises de processos. Arranjo físico e movimentação de materiais. Projeto e medida do Trabalho. Controle de Qualidade. Administração estratégica da produção. Sistemas modernos de administração da produção. Noções de análise de valor.

BÁSICA

Slack, Nigel et al . Administração da Produção. 2 Ed. São Paulo: Atlas,2002.

MOREIRA, Daniel Augusto. Administração da produção e operações. 2 Ed. São Paulo: CENGAGE, 2008.

COMPLEMENTAR

FEIGENBAUN, Armand V. Total quality control. Pittsfield, Massachusetts, 1990.

JURAN, J. M. Juran quality by design: the new steps for planning quality into goods and services. The Free Press, New York, 1992.

CROSBY, Philip B. Qualidade é investimento. New York: McGraw Hill, 1986.

ADMINISTRAÇÃO FINANCEIRA - (EMENTA) Introdução à administração financeira. Administração de capital de giro. Orçamento de capital. Custo de capital. Modelos de precificação de ativos: Gordon, CAPM. Alternativas de investimentos. Técnicas de

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

27

controle financeiro. Planejamento de lucros. Teoria dos riscos. Mercados de capitais. Derivativos.

BÁSICA

GITMAN, Lawrence. J. Princípios em administração financeira. São Paulo. Harbra, 1997.

COMPLEMENTAR

ASSAF, Alexandre Neto, SILVA, César Augusto Tibúrcio. Administração do capital de giro. Atlas, 1997.

ROSS, Stephen A., RANDOLPH, W. Westerfield, JAFFE F. Administração financeira - corporate finance. São Paulo, Atlas, 1992.

SANVICENTE, Antonio Zoratto, SANTOS, Celso da Costa. Orçamento na administração de empresas - planejamento e controle. São Paulo. Atlas, 1992.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS - (EMENTA) Estudo da estrutura das demonstrações contábeis. Processo de análise. Análise das estruturas patrimoniais e operacionais. Análise econômica e financeira. Alavancagem financeira com e sem inflação. Retorno sobre investimento. Limitações das demonstrações Contábeis para análise econômico-financeira. Termômetro de insolvência. Relatório de análise.

BÁSICA

MATARAZZO, D. C. ANÁLISE FINANCEIRA DE BALANÇOS . 5ª Ed. São Paulo, Atlas 1998.

COMPLEMENTAR

ASSAF NETO, A. ESTRUTURA E ANÁLISE DE BALANÇOS. 7ª Ed. São Paulo, Atlas 2002.

IUDÍCIBUS, S. de. ANÁLISE DE BALANÇOS. 7ª Ed. São Paulo, Atlas 1998.

OLINQUEVITCH J. L. & SANTI FILHO, A. de ANÁLISE DE BALANÇOS PARA CONTROLE

GERENCIAL. 4ª Ed. São Paulo, Atlas 2004.

ANÁLISE DE CUSTOS – (EMENTA) Custos para decisão. Custos e Receitas Diferenciais. Análise custo/volume/lucro. Custos controlados. Problemas especiais em custos. Custo padrão.

BÁSICA

IUDÍCIBUS, Sérgio de . Análise de Custos. São Paulo: Atlas,1993.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARTINS, Eliseu. Contabilidade de Custos. 9 ED. São Paulo: Atlas, 2003.

COMPLEMENTAR

BACKER, Norton & JACOBSEN, Lyle E.. Contabilidade de Custos: uma abordagem gerencial. São Paulo: Mac Grall Hill, 1984.

HORNEGREN, Charles T. et. al. Cost Accounting: a managerial emphasis. 9 ed., Hardcover: Prentice Hall, 1996.

LEONE, George S. Guerra.Curso de contabilidade de custos. São Paulo: Atlas, 1997.

ATIVIDADES COMPLEMENTARES – (EMENTA) Conjunto de atividades a serem desenvolvidas pelo acadêmico no rol de atividades aprovadas e pontuadas

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

28

conforme regulamento próprio aprovado pelo Colegiado de Curso de Ciências Contábeis do DCS/CPAN.

AUDITORIA CONTÁBIL - (EMENTA) Objetivos da auditoria contábil e operacional. Normas de auditoria. Técnicas de auditoria. Avaliação dos controles internos. Direção dos testes em auditoria. Amostragem estatística aplicada à auditoria. O parecer de auditoria. A teoria da prova em auditoria. Demonstrações contábeis a serem auditadas. Erro e fraude. Notas explicativas. Relatórios comentário. Auditoria em demonstrações consolidadas. Eventos subsequentes. Aspectos fiscais. Perspectivas em auditoria.

BÁSICA

ATTIE, Willian. Auditoria Conceitos e Aplicações. São Paulo: Atlas,

WILLIAN, C. Boynton, JOHNSON, Raymond N., KELL, Walter G. Auditoria. 1ª ed. São Paulo: Atlas, 2002.

CREPALDI, Silvio Aparecido. Auditoria Contábil: teoria e prática. 3ª ed. São Paulo: Atlas, 2004.

COMPLEMENTAR

FIPECAFI. Manual de contabilidade das sociedades por ações: aplicável às demais sociedades. Diretor responsável Sérgio de Iudícibus. 6 ed. São Paulo: Atlas, 2003.

SANTOS, José Luiz dos, SCHIMIDT, Paulo. Contabilidade societária: atualizado pela Lei nº 10.303/01. São Paulo: Atlas, 2002.

SÁ, A. Lopes de. Curso de Auditoria. 10ª ed. São Paulo: Atlas, 2002.

ALMEIDA, Marcelo Cavalcanti de.Auditoria - Um curso Moderno e completo. 6ª ed. São Paulo: Atlas,2003.

* CONTABILIDADE APLICADA A ENTIDADES DO 3º SETOR – (EMENTA) – Caracterização das entidades sem fins lucrativos. Aspectos legais e contábeis das entidades sem fins lucrativos. Normas e práticas contábeis aplicadas a entidades sem fins lucrativos. Aspectos gerenciais e orçamentários do sistema de informação contábil para entidades sem fins lucrativos

BÁSICA

OLAK, Paulo A. et. al. Contabilidade para entidades sem fins lucrativos. 3ª Ed. São Paulo: Atlas, 2010.

ARAUJO, Osório C. Contabilidade para entidades do terceiro setor. 1ª Ed. São Paulo: Atlas, 2005.

COMPLEMENTAR

IUDICIBUS, Sérgio de. Teoria da Contabilidade. 9ª Ed. São Paulo: Atlas, 2009.

* CONTABILIDADE AVANÇADA - (EMENTA) Consolidações diversas. Incorporação, cisão, fusão e dissolução. Correção monetária integral. Tradução para moedas estrangeiras.

BÁSICA

ALMEIDA, M.C. Contabilidade Avançada. 1 ed. São Paulo: Atlas, 1997

JUNIOR, J.H.P; OLIVEIRA, L.M. Contabilidade Avançada. 3 ed. São Paulo: Atlas, 2001.

COMPLEMENTAR

SANTOS, J.L; SCHMIDT, P; FERNANDES, L.A. Contabilidade Avançada. Aspectos

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

29

Societários e Tributários. 1 ed. São Paulo: Atlas, 2003

RIBEIRO, O. M.Contabilidade Avançada. 1 ed. São Paulo: Saraiva, 2005

REIS, A. ; MARION, J.C..Contabilidade Avançada. 1 ed. São Paulo: Saraiva, 2006

CONTABILIDADE DE CUSTOS - (EMENTA) A contabilidade financeira vs. A contabilidade de custos. Introdução à contabilidade de custos. Métodos de custeio. Custeio por absorção. Classificação dos custos. Custeio ABC 1ª e 2ª geração. Taxas de aplicação dos CIF. Controle e custeio dos materiais. Controle e custeio da mão-de-obra. Custos indiretos de fabricação. Sistemas de acumulação de custos.

BÁSICA

IUDÍCIBUS, Sérgio de . Análise de Custos. São Paulo: Atlas,1993.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARTINS, Eliseu. Contabilidade de Custos. 9 ED. São Paulo: Atlas, 2003.

COMPLEMENTAR

BACKER, Norton & JACOBSEN, Lyle E.. Contabilidade de Custos: uma abordagem gerencial. São Paulo: Mac Grall Hill, 1984.

HORNEGREN, Charles T. et. al. Cost Accounting: a managerial emphasis. 9 ed., Hardcover: Prentice Hall, 1996.

LEONE, George S. Guerra.Curso de contabilidade de custos. São Paulo: Atlas, 1997.

CONTABILIDADE E FINANÇAS APLICADAS I - (EMENTA) Campo de aplicação. Bancos: origem e evolução. Sistema financeiro nacional. Legislação. Fontes de financiamento e patrimônio dos bancos. Sistema de apuração de resultado em instituições financeiras. Operações bancárias ativas, passivas e acessórias. Títulos de crédito. Plano oficial de contas. Escrituração e contabilização. Depósitos e retiradas. Operações de câmbio. Arrecadação de tributos. Balancetes diários e demonstrações contábeis.

BÁSICA

COLLI, José Alexandre & FONTANA, Marino. Contabilidade bancária. 5. ed. São Paulo: Atlas, 1996.

COMPLEMENTAR

ALOE, Armando. Contabilidade bancaria. 3.ed. São Paulo: Atlas, 1982. MANGABEIRA, P. de Azevedo. Pratica de contabilidade bancaria. Rio de Janeiro :

Tecnoprint, 1981. CONTABILIDADE E FINANÇAS APLICADAS II - (EMENTA) Princípios de administração

hospitalar. Tipos de hospitais. Terminologia hospitalar. Serviços hospitalares. Organização contábil. O patrimônio dos estabelecimentos hospitalares. Fontes e aplicações de recursos. Escrituração. Plano de contas. Sistema de apuração de resultados. Depreciações. Elaboração de demonstrativos contábeis.

BÁSICA

MARTINS, Domingos dos Santos. Administração financeira hospitalar. São Paulo: Atlas, 2005.

BOEGER, Marcelo. Gestão em hotelaria hospitalar. 2 ed. São Paulo: Atlas, 2005.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

30

COMPLEMENTAR

TARABOULS, Fadi Antoine. Administração de hotelaria hospitalar: serviços aos clientes. humanização do atendimento. departamentalização. gerenciamento. saúde e turismo. hospitalidade. tecnologia de informação. São Paulo: Atlas, 2007.

RIBEIRO FILHO, José Francisco. Controladoria hospitalar. São Paulo: Atlas, 2005.

CONTABILIDADE E FINANÇAS APLICADAS III - (EMENTA) O patrimônio e a gestão de empresas imobiliárias. A formação dos custos. Operações e atividades imobiliárias. Plano de contas. Registro de operações típicas. Demonstrações contábeis.

BÁSICA

SCHERRER, Alberto Manoel. Contabilidade imobiliária: abordagem sistêmica, gerencial e fiscal. São Paulo: Atlas, 2003.

COMPLEMENTAR

COSTA, Magnus Amaral da. Contabilidade da construção civil e atividade imobiliária. 2. ed. São Paulo: Atlas, 2005.

ANTÔNIO, Paulo Joaquim. Manual de contabilidade e tributos de construtoras e imobiliárias. São Paulo: Atlas, 2003.

CONTABILIDADE E FINANÇAS APLICADAS IV - (EMENTA) A Contabilidade industrial e seu campo de aplicação. O patrimônio da empresa industrial. A gestão da empresa industrial. Orçamentos, escrituração. Gastos gerais de fabricação. Registros de operações típicas. Produtos acabados. Balancetes e ajustes de encerramento de resultados. Demonstrações contábeis.

BÁSICA

FAYOL, Henri. Administração industrial e geral: previsão, organização, comando, coordenação e controle. 10 ed. São Paulo: Atlas, 1990.

FRANCO, Hilário. Contabilidade industrial. 9.ed. São Paulo: Atlas, 1996.

COMPLEMENTAR

MOREIRA, José Carlos Teixeira. Marketing industrial. 2 ed. São Paulo: Atlas, 1989.

CORRÊA, Carlos Alberto; CORRÊA, Henrique L. Administração de produção e operações: manufatura e serviços – uma abordagem estratégica. 2 ed. São Paulo: Atlas, 2006.

CONTABILIDADE E FINANÇAS APLICADAS V - (EMENTA) Noções preliminares. Contabilidade gerencial como sistema de informações contábeis. Gestão de impostos. Contabilidade divisional. Lucro empresarial e variações de preços. Introdução à contabilidade em moeda constante. O gerente em face de descontinuidade. Implantação de sistemas de controle contábeis.

BÁSICA

CREPALDII, S. A. CONTABILIDADE GERENCIAL: Teoria e Prática. 3ª Ed. São Paulo: Atlas, 2004.

IUDÍCIBUS, Sérgio de. CONTABILIDADE GERENCIAL. 6ª Ed. São Paulo, Atlas 1998.

PADOVEZE São Paulo, Atlas 2004., C. L. CONTABILIDADE GERENCIAL: Um Enfoque em Sistema

de Informação Contábil. 4ª Ed. São Paulo: Atlas, 2004.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

31

COMPLEMENTAR

ATKINSON, A. A.; BANKER, R. D.; KAPLAN, S. R. & YOUNG, S. M. CONTABILIDADE GERENCIAL. 1ª Ed. São Paulo, Atlas 2000.

FREZATTI, F. GESTÃO DE VALOR NA EMPRESA: Uma abordagem abrangente do Valuation a partir da Contabilidade Gerencial. Ed. São Paulo: Atlas, 2003.

HORNGREN, C. T . INTRODUÇÃO À CONTABILIDADE GERENCIAL. 5ª Ed. Rio de Janeiro, PHB 1985.

CONTABILIDADE E FINANÇAS APLICADAS VI - (EMENTA) Crescimento econômico e mercado financeiro; intermediação financeira; políticas econômicas; sistema financeiro nacional e modelos de regulação; mercados financeiros; fundamentos de avaliação; produtos financeiros; mercados secundários de títulos e valores mobiliários; avaliação de ações; seleção de carteira e teoria de Markowitz; modelos de precificação de ativos e avaliação de riscos; derivativos.

BÁSICA

ASSAF NETO, Alexandre, "Mercado Financeiro", 3ª edição, Editora Atlas, 2000

FIPECAFI e KASSAI, José Roberto et alli, "Retorno de Investimento", 2ª edição, Editora Atlas, 2000

MELLAGI FILHO, Armando, "Mercado de Commodities", 1ª edição, Editora Atlas, 1990

SANTOS, José Evaristo dos, "Mercado Financeiro Brasileiro, Instituições e Instrumentos", 1ª edição, Editora Atlas, 1999

COMPLEMENTAR

SANVICENTE, Antonio Zoratto e MELLAGI FILHO, Armando, "Mercado de Capitais e Estratégias de Investimento", 1ª edição, Editora Atlas, 1999

SIQUEIRA, Iran Lima e ANDREZZO, Andréa F., "Mercado Financeiro, Aspectos Históricos e Conceituais", Editora Pioneira, 1999

SIQUEIRA, Iran Lima e LOPES, Alexsandro B., "Contabilidade e Controle de Operações com Derivativos", Editora Pioneira, 1999.

CONTABILIDADE E FINANÇAS APLICADAS VII - (EMENTA) Introdução a contabilometria e a utilização de instrumentos quantitativos avançados aplicados a contabilidade. Alocação recíproca de custos departamentais. Alocação de custos fixos e variáveis pelo método algébrico. Apreçamento de serviço. Relacionamento e projeções de variáveis econômico-financeiras. Correlação e regressão. Aplicações no comportamento de custos, curvas de conhecimento e outros. Programação e controle de atividades. Diagramas de precedência. Programa temporal de projeto. Otimização de custos de projeto.

BÁSICA

HILL, C. Griffiths, W. JUDGE, G. Econometria. São Paulo: Saraiva, 2000.

CHARNET, R. et al. Análise de Modelos de Regressão Linear com Aplicações. Campinas: Editora da UNICAMP, 1999

COMPLEMENTAR

THEÓPHILO, Carlos Renato & CORRAR, Luiz J. Pesquisa operacional para decisão em contabilidade e administração. contabilometria. São Paulo: Atlas, 2004.

CAMPUS UNIVERSITÁRIO DO PANTANAL - CPAN CURSO DE CIÊNCIAS CONTÁBEIS – CC/DCS/CPAN.

32

SHAMBLIN, W.J. Pesquisa Operacional. São Paulo: Atlas, 1979.

CONTABILIDADE E FINANÇAS APLICADAS VIII - (EMENTA) Aspectos gerais da contabilidade ambiental. ECO-92; Agenda 21; Protocolo de Kyoto; Sumidouros de carbono; Créditos de carbono; Introdução à Contabilidade Ambiental; Plano de contas ambientais; Ativo ambiental; Passivo ambiental; Receita ambiental; Despesa ambiental; Custo ambiental; Demonstrações contábeis ambientais.

BÁSICA

FERREIRA, Aracéli Cristina de Souza. Contabilidade ambiental: uma informação para o desenvolvimento sustentável. São Paulo: Atlas, 2003.

RIBEIRO, Maisa de Souza. Contabilidade ambiental. São Paulo: Saraiva, 2005. TINOCO, João Eduardo Prudêncio; KRAEMER, Elisabeth Pereira. Contabilidade e

gestão ambiental. São Paulo: Atlas, 2004.

COMPLEMENTAR

ANDRADE, Rui Otávio Bernardes de; TACHIZAWA, Takeshy; CARVALHO, Ana Barreiros de. Gestão ambiental - enfoque estratégico aplicado ao desenvolvimento sustentável. 2ª ed. São Paulo: Pearson Education, 2002.

BARBIERI, José Carlos. Gestão ambiental empresarial - conceitos, modelos e instrumentos. 2ª ed. São Paulo: Saraiva, 2007.