Capítulo - VIII-MOVIMENTO DE FUNDOS - sislog.com · referente à administração e execução do...

22

ÍNDICE VIII - MOVIMENTO DE FUNDOS DAS CONTAS BANCÁRIAS DO TESOURO .............. 1 8.I. – Enquadramento............................................................................................................... 1 8.2 - Considerações Gerais ...................................................................................................... 1 8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/11 ............................ 3 8.4 – Resultado das Auditorias ................................................................................................ 3 8.4.1 – Conta Única do Tesouro .............................................................................................. 7 8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais........................... 7 8.4.2 - Conta n.º 000520511017 – MF – Direcção Nacional do Tesouro ............................... 9 8.4.3 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica .................. 11 8.4.4 - Conta n.º 001748519015 - MPF - Dividendos das Participações do Estado ............. 13 8.4.5 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão .................................... 16 8.4.6 - Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99............................... 17 8.4.7 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II............................ 19 8.4.8 - Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001 ........... 19 8.4.9 - Conta n.º 241889010001- MPF/USAID/TITLE I 2001 ............................................. 20

Transcript of Capítulo - VIII-MOVIMENTO DE FUNDOS - sislog.com · referente à administração e execução do...

ÍNDICE VIII - MOVIMENTO DE FUNDOS DAS CONTAS BANCÁRIAS DO TESOURO .............. 1

8.I. – Enquadramento ............................................................................................................... 1 8.2 - Considerações Gerais ...................................................................................................... 1 8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/11 ............................ 3 8.4 – Resultado das Auditorias ................................................................................................ 3 8.4.1 – Conta Única do Tesouro .............................................................................................. 7 8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais ........................... 7 8.4.2 - Conta n.º 000520511017 – MF – Direcção Nacional do Tesouro ............................... 9 8.4.3 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica .................. 11 8.4.4 - Conta n.º 001748519015 - MPF - Dividendos das Participações do Estado ............. 13 8.4.5 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão .................................... 16 8.4.6 - Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99 ............................... 17 8.4.7 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II ............................ 19 8.4.8 - Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001 ........... 19 8.4.9 - Conta n.º 241889010001- MPF/USAID/TITLE I 2001 ............................................. 20

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-1

VIII - MOVIMENTO DE FUNDOS DAS CONTAS BANCÁRIAS DO TESOURO

8.1 – Enquadramento Legal

A Constituição da República estabelece, na alínea d) do número 2 do artigo 230, que compete ao Tribunal Administrativo “fiscalizar a aplicação dos recursos financeiros obtidos no estrangeiro, nomeadamente através de empréstimos, subsídios, avales e donativos”.

Por sua vez, a alínea a) do número 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado, estipula que a administração do Tesouro Público rege-se, de entre outros, pelo princípio de “Unidade de Tesouraria, segundo o qual todos os recursos públicos devem ser centralizados com vista a uma maior capacidade de gestão, dentro dos princípios de eficácia, eficiência e economicidade”. Preceituam, os números 2 e 3 do mesmo artigo, que “A cobrança de todas as receitas deve ser realizada em estrita observância do princípio da unidade de tesouraria” e “A unidade de tesouraria abrange todos os fundos de origem fiscal e extra-fiscal e os provenientes de operações de crédito legalmente autorizadas”.

Os números 1 e 2 do artigo 55 da lei acima citada preceituam, respectivamente, que a “Conta Única é uma conta bancária tipo piramidal com as necessárias sub-contas, através da qual se movimenta quer a arrecadação e cobrança de receitas quer o pagamento de despesas, seja qual for a sua proveniência ou natureza” e é “vedada a abertura de contas bancárias de que seja unicamente titular qualquer órgão ou instituição do Estado”.

A Circular n.º 1/GAB-MF/2010, de 6 de Maio, do Ministro das Finanças, define os conceitos e procedimentos relativos à inscrição, no Orçamento do Estado (OE), cobrança, contabilização e recolha de receitas consignadas e próprias.

Por seu turno, a Circular n.° 1/GAB-MF/2011, de 5 de Janeiro, do Ministro das Finanças, referente à administração e execução do Orçamento do Estado para 2011, define os procedimentos a observar relativamente às receitas que ingressam no ano, inscritas ou não no Orçamento do Estado, e a sua utilização nas despesas autorizadas a realizar no exercício económico de 2011.

Os procedimentos para o encerramento do exercício de 2011 encontram-se plasmados na Circular n.º 1/GAB-VMF/2011, de 28 de Outubro, do Vice-Ministro das Finanças.

8.2 - Considerações Gerais

Os números 1 e 3, ambos do artigo 9 da Circular n.º 1/GAB-MF/2011, de 5 de Janeiro, do Ministro das Finanças, acima citada, determinam que a despesa deverá ser efetuada, obrigatoriamente, por via directa pelas UGE´s dos sectores. Exceptuam-se desta obrigatoriedade os adiantamentos de fundos que tenham por fim atender às despesas de:

a) UGB que não possa ser integrada no e-SISTAFE ou apoiada por UGE Especial criada com esta finalidade específica;

b) UGB Subordinada (unidade que não possui tabela de despesa, sendo as suas despesas suportadas por uma UGB e executadas através de adiantamento de fundos concedido por uma UGE do Sector);

c) Ajudas de custo fora do País;

d) Subsídio de alimentos;

e) Subsídio de funeral;

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-2

f) Combustíveis e lubrificantes;

g) Transferências a organismos internacionais sectoriais;

h) Transferências à administração pública;

i) Actividades cujos pagamentos sejam realizados para fornecedores fora do País, não pagos por intermédio da CUT-ME;

j) Fundo de Maneio (para execução das despesas de pequena monta e que requeiram pagamento em numerário, para as quais, em carácter excepcional, se dispensa o cumprimento do normal processo de realização de despesas).

O n.º 1 do artigo 7 da Circular n.º 1/GAB-VMF/2011, de 28 de Outubro, do Vice-Ministro das Finanças, dispõe que os saldos de Adiantamento de Fundos (AFU’s) não utilizados em 2011 devem ser anulados e os correspondentes recursos financeiros recolhidos à Conta Bancária de Receita de Terceiros (CBRT) da Unidade Intermédia (UI) do Subsistema do Tesouro Público da Despesa (STP-D) correspondente para posterior transferência à Conta Única do Tesouro (CUT).

Das auditorias efectuadas, apurou-se o seguinte:

a) Não foram devolvidos os saldos, nos montantes de 31.989 mil Meticais (de 2010 para 2011) e 23.461 mil Meticais (de 2011 para 2012), por parte das instituições constantes do quadro a seguir, em violação do estipulado nas circulares emanadas anualmente pelo Vice-Ministro das Finanças, sobre a obrigatoriedade de reposição dos saldos.

Quadro n.º VIII.1 - Saldos de AFU´s não Devolvidos à CUT

2011 2012Âmbito Central (1)

Instituto de Supervisão de Seguros 90 101Instituto de Bolsas de Estudo 1.778 6Instituto Médio de Planeamento Físico e Ambiente 208 0Ministério da Mulher e da Acção Social 308 328Ministério da Ciência e Tecnologia 80 230Ministério do Interior 3.947 8.287Ministério da Defesa Nacional 3.016 0Fundo Nacional de Energia - FUNAE 10.421 2.657Subtotal-Âmbito Central 19.848 11.609

Âmbito Provincial (2)Delegação Provincial de Ciência e Tecnologia de Maputo 826 0Direcção Provincial da Agricultura da Zambézia 568 103Direcção Provincial de Plano e Finanças da Zambézia 114 39Direcção da Educação e Cultura da Cidade de Maputo 277 0Direcção Provincial da Educação e Cultura da Zambézia 837 4.573Direcção Provincial da Saúde da Zambézia 1.059 342Hospital Geral de Mavalane 144 0Subtotal-Âmbito Provincial 3.825 5.057

Âmbito Distrital (3)Secretaria Distrital de Mocuba 34 163Secretaria Distrital de Gúruè 8.282 6.632Sub Total-Âmbito Distrital 8.316 6.795Total (1+2+3) 31.989 23.461Fonte: Relatórios de Auditoria sobre a CGE de 2011

(Em mil Meticais)

InstituiçãoSaldo Inicial

b) Não foram canalizados para a CUT, por parte de algumas instituições auditadas, as

receitas próprias (83.372 mil Meticais) e consignadas (562 mil Meticais) arrecadadas, em violação do estatuído no n.º 1 do artigo 12 da Circular n.º 1/GAB-MF/2010, de 6 de Maio, do Ministro das Finanças, a qual define os conceitos e procedimentos relativos à

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-3

inscrição, no Orçamento do Estado, cobrança, contabilização e recolha de receitas consignadas e próprias. O mesmo estabelece que “Os órgãos e instituições do Estado a nível Central, Provincial e Distrital devem proceder à entrega das receitas próprias e consignadas cobradas até ao dia 10 do mês seguinte ao da cobrança, ou no dia útil seguinte...”.

A omissão destes movimentos, na Tesouraria do Estado, não permite que os registos contabilísticos reflictam, de forma fiel e verdadeira, a situação financeira do Estado. Assim, os sistemas de informação e controlo instituídos não asseguram a centralização dos fundos no Tesouro, nem a unidade de tesouraria prevista na alínea a) do número 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado, segundo a qual “todos os recursos públicos devem ser centralizados com vista a uma maior capacidade de gestão, dentro dos princípios de eficácia, eficiência e economicidade”.

Deste modo, o Tribunal recomenda que as acções de acompanhamento e controlo dos saldos das contas bancárias das diferentes instituições, por parte da DNT/DPPF, sejam sistemáticas e regulares, promovendo-se conciliações, por forma a haver correspondência entre os valores da contabilidade pública e os revelados pelos registos das respectivas instituições e que se crie um mecanismo eficaz de controlo interno que permita o cumprimento efectivo do princípio da Unidade de Tesouraria do Estado.

Sobre o incumprimento dos procedimentos instituídos neste e noutros capítulos, do presente relatório, o Governo, em sede do contraditório, afirmou que “Incumbiu a Inspecção-Geral de Finanças para a verificação e avaliação do grau de cumprimento das recomendações apresentadas pelo Tribunal Administrativo, propondo medidas correctivas, incluindo a responsabilização dos respectivos gestores onde se mostrar necessário”.

8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/11

A Conta Geral do Estado apresenta o Balanço Global de Caixa, o qual indica os saldos transitados de 2010, os recursos colocados à disposição do Estado em 2011, o total das despesas realizadas e o saldo final do ano, como ilustra o quadro seguinte.

Quadro n.º VIII.2 – Balanço Global de Caixa

Designação 2010 2011 Peso(%)

Var. (%)

Saldo de Caixa do Ano Anterior 21.597.002 24.331.137 16,2 12,7Receitas do Estado 63.566.121 81.058.466 53,9 27,5Donativos Externos 27.318.443 27.379.695 18,2 0,2Empréstimos Externos 14.517.439 14.875.249 9,9 2,5Empréstimos Internos 4.417.610 2.618.617 1,7 -40,7Sub-Total 109.819.613 125.932.027 83,8 14,7Total de Recursos 131.416.615 150.263.164 100,0 14,3Despesas de Funcionamento 59.356.348 70.989.157 55,5 19,6Despesas de Investimento 43.680.650 51.011.505 39,9 16,8Operações Financeiras 4.048.480 5.934.582 4,6 46,6Total de Despesas 107.085.478 127.935.244 100,0 19,5Saldo de Caixa Para o Ano Seguinte 24.331.137 22.327.920 -8,2Fonte: Mapa I da CGE (2010 - 2011)

(Em mil Meticais)

Conforme consta da CGE e alcança-se do quadro supra, do exercício de 2010, transitou o Saldo de Caixa de 24.331.137 mil Meticais a que, adicionando os recursos obtidos em 2011, nomeadamente, as Receitas do Estado (81.058.466 mil Meticais), os Donativos Externos (27.379.695 mil Meticais) e os Empréstimos Externos e Internos (respectivamente, 14.875.249 mil Meticais e 2.618.617 mil Meticais), perfaz o valor de 150.263.164 mil Meticais. Deste montante, realizaram-se despesas no valor de 127.935.244 mil Meticais, resultando o Saldo Final de 22.327.920 mil Meticais, que passa para 2012.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-4

Relativamente aos recursos postos à disposição do Estado, em 2011, verifica-se uma variação global positiva de 14,3%, a redução significativa dos Empréstimos Internos em 40,7% e o aumento das Receitas do Estado em 27,5%.

Quanto às despesas, houve um incremento de 46,6% nas Operações Financeiras, 19,6% no Funcionamento e 16,8% no Investimento.

No Quadro n.º VIII.3, evidencia-se o peso do saldo apurado em 31/12/11, em relação aos recursos postos à disposição do Estado, nesse mesmo ano.

Quadro n.º VIII.3 – Peso do Saldo em 31/12/11 sobre as Receitas

1 Saldo em 31 de Dezembro 22.327.9202 Recursos Internos 83.677.0833 Receitas do Estado 81.058.4664 Empréstimos Internos 2.618.6175 Peso (%) (1/2) 26,76 Recursos Externos 42.254.9447 Donativos Externos 27.379.6958 Empréstimos Externos 14.875.2499 Peso (%) (1/6) 52,8

(Em mil Meticais)

Fonte: Mapa I da CGE - 2011 O Saldo de Caixa apurado representa 52,8% do total dos recursos externos e 26,7% das receitas internas postas à disposição do Estado.

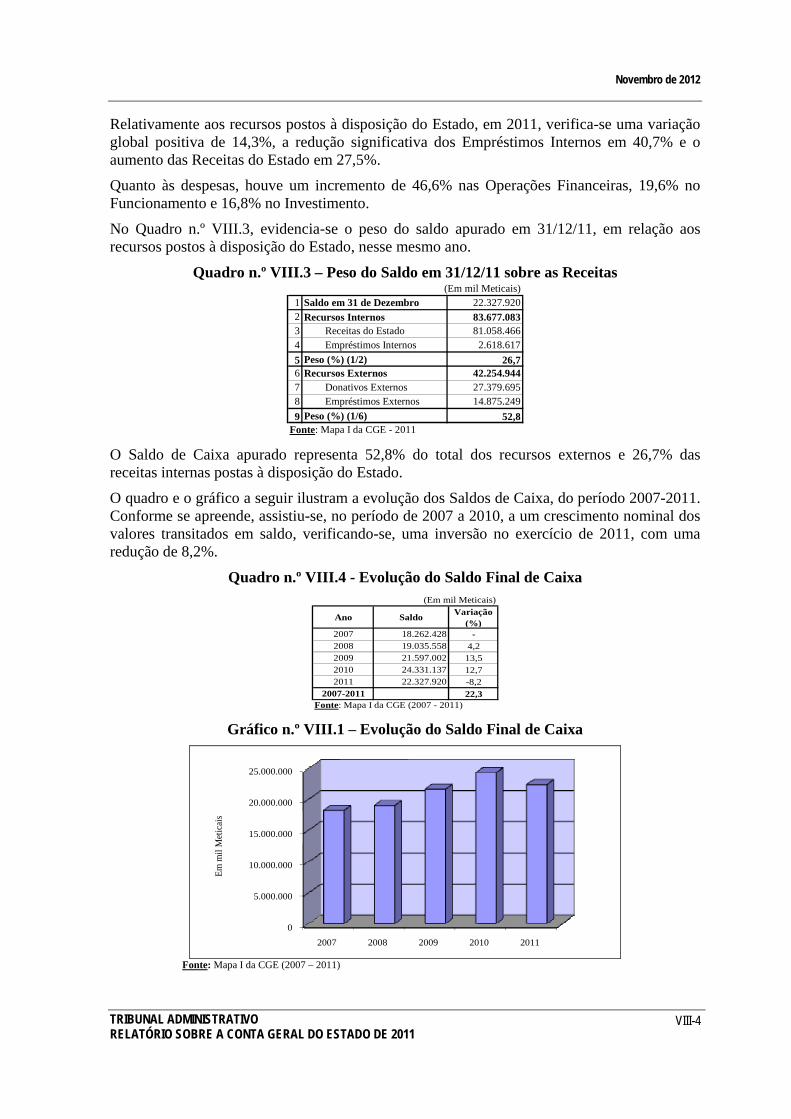

O quadro e o gráfico a seguir ilustram a evolução dos Saldos de Caixa, do período 2007-2011. Conforme se apreende, assistiu-se, no período de 2007 a 2010, a um crescimento nominal dos valores transitados em saldo, verificando-se, uma inversão no exercício de 2011, com uma redução de 8,2%.

Quadro n.º VIII.4 - Evolução do Saldo Final de Caixa

Ano Saldo Variação (%)

2007 18.262.428 -2008 19.035.558 4,22009 21.597.002 13,52010 24.331.137 12,72011 22.327.920 -8,2

2007-2011 22,3Fonte: Mapa I da CGE (2007 - 2011)

(Em mil Meticais)

Gráfico n.º VIII.1 – Evolução do Saldo Final de Caixa

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2007 2008 2009 2010 2011

Em m

il M

etic

ais

Fonte: Mapa I da CGE (2007 – 2011)

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-5

Com base no Mapa I da CGE de 2011, foi elaborado o Quadro n.º VIII.5, em que se mostra a composição dos Saldos de Caixa transitados em 2010 e 2011.

Quadro n.º VIII.5 – Composição dos Saldos Transitados em 2010 e 2011

2010 2011

Conta Única do Tesouro 6.705.798 9.062.197 40,6 35,1Recebedorias 8.362.892 3.653.366 16,4 -56,3Outras Contas do Tesouro 6.389.120 2.550.468 11,4 -60,1Outras Contas do Estado 2.873.327 7.061.888 31,6 145,8Total 24.331.137 22.327.919 100,0 -8,2Fonte: Mapa I da CGE (2010 - 2011)

Var. (%)

DesignaçãoSaldo Peso

2011 (%)

(Em mil Meticais)

Verifica-se, no quadro, que para o decréscimo de 8,2%, registado no saldo de 2011, relativamente ao ano anterior, contribuiu, decisivamente, a diminuição dos saldos das Outras Contas do Tesouro (60,1%) e das Contas Bancárias das Recebedorias (56,3%).

Quanto ao peso, destacam-se os saldos da Conta Única do Tesouro e das Outras Contas do Estado com 40,6% e 31,6%, respectivamente.

8.4 – Resultado das Auditorias

O movimento de fundos públicos, a nível central, realiza-se através de várias contas bancárias. As receitas internas são arrecadadas pelas vinte e cinco Direcções de Áreas Fiscais, três Unidades de Grandes Contribuintes e dois Juízos Privativos de Execuções Fiscais, existentes no País. Todavia, as receitas próprias e consignadas nem sempre ingressam na CUT e, algumas delas, nem sequer são apresentadas na CGE.

Transitam pela CUT os fundos internos e externos que financiam as despesas inscritas no Orçamento do Estado.

As despesas financiadas por receitas próprias que não transitam pela CUT devem, também, ser executadas observando as fases da realização de despesas (cabimentação, liquidação e pagamento), bem como os limites da dotação orçamental e as regras das alterações de dotação, como estabelece o n.º 2 do artigo 64 do Título III do Manual de Administração Financeira e Procedimentos Contabilísticos.

Nos Quadros n.ºs VIII.6 e VIII.7, a seguir, elaborados com base na informação obtida nas auditorias realizadas às Direcções Nacionais do Tesouro e do Património do Estado, apresentam-se os saldos das Outras Contas do Tesouro e de Outras Contas do Estado.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-6

Quadro n.º VIII.6 - Saldos de Outras Contas do Tesouro

Ordem Banco N.º da Conta Designação Moeda Valor em mil u.m.

Taxa de Câmbio

Valor em mil

Meticais

Peso (%)

1 BM 00520.511.01.7 MF-Direcção Nacional do Tesouro MZM 60.335 2,3

2 BM 03342.519.01.1MPF-DNT-Conta Transitória Específica/2002 MZM 834.683 31,3

3 BM 001748519015 MPF - Dividendos das Participações do Estado MZM 123.305 4,6

4 BM 4356601007 MF – DNT - Taxa de Concessão ZAR 27.106 3,30 89.451 3,3

5 BCI 263811010001 MPF - Japão Non Project Aid II MZM 22.476 0,8

6 BM 002606519019 MPF - Japão Non Project Grant Aid/OF/2001 MZM 97.711 3,7

7 BM 02448.601.01.1MPF-DNT-Programa Emergência USD/2000 USD 5.618 27,03 151.841 5,7

8 BCI 241889.10.001 MPF/USAID/Title I 2001 MZM 344.549 12,9

9 BCI 1694522210001 MF-G.R.M/USAID-Title III FY 2000 MZM 265.182 9,9

10 BM 004534513000. MF-DNT-FOOD AID PROJECT 2009 MZM 245.703 9,2

11 BM 004072510010. MPF-Saldos Bancários 2002 MZM 16.324 0,6

12 BM 00104.519.01.1 MPF-Receitas de Terceiros MZM 186.930 7,0

2.438.490 91,3232.012 8,7

2.670.502 100,0Fonte: Extratos Bancários - 2011 e Mapa I da CGE de 2011

Sub-TotalOutros SaldosTotal

Quadro n.º VIII.7 – Saldos de Outras Contas do Estado

Ordem Banco N.º da Conta Designação Moeda Valor em mil u.m.

Taxa de Câmbio

Valor em mil Meticais

Peso (%)

1 BM 04210519012 MF-DNPE-Privatizações MZM 28.681 0,4

2 BM 00622601010 MPF - Direcção Nacional do Património do Estado USD 358 27,03 9.687 0,1

3 BM 002109513011 MPF - Direcção Nacional do Património do Estado - OI99 MZM 310 0,0

4 BM 00473519011 Património do Estado-Alienação de Imóveis MZM 3.404 0,1

42.082 0,66.755.843 99,46.797.925 100,0

Fonte: Extractos Bancários - 2011 e CGE de 2011

Sub-TotalOutros SaldosTotal

Os saldos das Outras Contas do Tesouro e de Outras Contas do Estado, objecto de análise nas auditorias realizadas às Direcções Nacionais do Tesouro e do Património do Estado, indicados nos dois quadros anteriores, representam, respectivamente, 91,3% e 0,6%, do saldo final de 2011.

Verifica-se que a conta bancária MPF - DNT - Conta Transitória Específica/2002, é a que maior peso assume no saldo global apurado (31,3%), seguindo-se-lhe a conta MPF/USAID/Title I 2001, com uma expressão de 12,9%.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-7

Seguidamente, são apresentados os resultados da verificação da documentação e movimentos das contas bancárias auditadas.

8.4.1 – Conta Única do Tesouro

No âmbito da implementação da reforma da Administração Financeira do Estado, visando um sistema de administração financeira mais moderno, eficiente, transparente, abrangente e gerador de informações atempadas e úteis, o Governo introduziu a Conta Única do Tesouro (CUT) em Meticais, conducente à consolidação das disponibilidades financeiras do Estado. Desde 2009, funcionam, paralelamente, CUT´s nas moedas Dólar norte-americano (USD), Euro (EUR) e Rand (ZAR) para operações específicas.

As regras para a movimentação das contas em Dólares norte-americanos, Euros e Randes (CUT-ME) constam do Diploma Ministerial n.º 62/2008, de 16 de Julho, do Ministro das Finanças.

A seguir, é apresentado o resumo dos movimentos das CUT´s em Meticais e em moeda estrangeira.

Quadro n.º VIII.8 - Movimento Anual da CUT

Valor Taxa de Câmbio ¹

Valores em mil Meticais Valor Taxa de

Câmbio ²Valores em mil Meticais

CUT em MZM 5.632.264 5.632.264 123.376.416 120.769.785 8.238.895 8.238.895CUT em USD 22.286.429,81 32,79 730.772 244.431.760,31 239.555.071,08 27.163.119,04 27,03 734.219CUT em ZAR 125.426,09 4,95 621 4.070.305,21 2.897.493,60 1.298.237,70 3,3 4.284CUT em EUR 7.787.297,86 43,52 338.903 75.065.374,90 80.418.023,41 2.434.649,35 34,83 84.799

6.702.560 9.062.197

¹ Boletim cambial n.º 253/10, de 30 Dezembro (Banco de Moçambique) ² Boletim cambial n.º 251/11, de 29 Dezembro (Banco de Moçambique)

Saldo Inicial Saldo Final

CUT Créditos Débitos

Fonte: Extractos Bancários - 2011Total

Conforme é apresentado no quadro supra, os saldos das diversas CUT’s transitados para 2011 e para 2012, foram de, respectivamente, 6.702.560 mil Meticais e 9.062.197 mil Meticais.

O saldo transitado para 2011, englobando as diversas CUT’s, indicado no Mapa I da CGE de 2011 (6.705.798 mil Meticais) diverge, para mais, em 3.238 mil Meticais, relativamente ao valor apurado na auditoria.

A DNT, reagindo ao relatório preliminar da auditoria, reconheceu o erro e procedeu à rectificação dos saldos inicial e final da CUT, remetendo, ao mesmo tempo, a título informativo, as alterações efectuadas ao Mapa I da CGE de 2011.

Refira-se que “A Conta Geral do Estado deve, ainda, ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira”, como estatui o n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro.

8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais

Esta conta foi criada com vista à implementação do princípio de unidade de tesouraria, bem como para racionalizar o uso dos recursos financeiros do Estado. Sediada no Banco de Moçambique, é movimentada pelas transacções no e-SISTAFE. Nela é centralizada a maior parte da receita arrecadada, tanto interna como externa, bem como o pagamento das despesas públicas, independentemente da sua natureza.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-8

Com base no extracto bancário desta conta, foi elaborado o Quadro n.º VIII.9, a seguir, que ilustra o resumo dos movimentos que ocorreram durante o exercício económico em apreço.

Quadro n.º VIII.9 - Movimento Anual da Conta Única do Tesouro

Saldo Inicial 5.632.264Créditos 123.376.416Débitos 120.769.785Saldo Final 8.238.895Fonte: Extractos Bancários - 2011

(Em mil Meticais)

A conta apresentou o saldo inicial de 5.632.264 mil Meticais. Os movimentos a crédito totalizaram 123.376.416 mil Meticais e a débito, 120.769.785 mil Meticais, resultando o saldo a transitar, no final de 2011, de 8.238.895 mil Meticais.

Relativamente às contas bancárias que canalizam os seus fundos para a CUT, em Meticais, foram seleccionadas, para análise, as que se indicam a seguir, apresentando-se, para cada uma, a respectiva proporção, face ao total dos fundos ingressados no ano.

Quadro n.º VIII.10 – Detalhe de Alguns Créditos

N.º da Conta Designação ValorPeso (%)

00.1748519015 MPF-Dividendos das Participações do Estado 1.743.454 1,400.3342519011 MPF- DNT- Conta Transitória Específica 15.064.270 12,200.4104519011 MPF - Receitas de Terceiros 21.774.014 17,600.520511017 MF - Direcção Nacional do Tesouro 414.676 0,3

38.996.414 31,6123.376.416 100,0

Fonte: Extractos Bancários-2011

TotalFundos Ingressados em 2011

(Em mil Meticais)

Do total dos créditos da CUT em MZM (123.376.416 mil Meticais), 31,6% provêm das contas identificadas no quadro acima, sendo de destacar as contas MPF - Receitas de Terceiros e MPF- Transitória Específica, com 17,6% e 12,2%, respectivamente.

As Contas Únicas do Tesouro em Moeda Estrangeira (CUT-ME), domiciliadas no Banco de Moçambique, têm por finalidade movimentar as disponibilidades financeiras relativas à execução do Orçamento do Estado.

Os movimentos a crédito das CUT-ME têm origem em:

a) Contas do Estado tipificadas com a natureza de receita;

b) Transferências provenientes de outras CUT-ME;

c) Devoluções de pagamentos efectuados pela mesma CUT-ME, devendo ser indicado o número da Ordem de Pagamento e o código identificador de transacção.

Os débitos são efectuados por instrução do e-SISTAFE, para:

a) Contas do Estado;

b) Pagamento de bens e serviços no estrangeiro;

c) Pagamento de bens e serviços no País, cujos contratos tenham sido firmados em moeda estrangeira, até à entrada em vigor do Diploma Ministerial n.º 62/2008, de 16 de Julho, do Ministro das Finanças, que aprova as regras para a movimentação das Contas Únicas do Tesouro em Moeda Estrangeira;

d) Pagamento de ajudas de custo, a funcionários públicos que se desloquem em missão de serviço ao estrangeiro;

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-9

e) Transferências efectuadas para outras CUT-ME.

8.4.2 - Conta n.º 000520511017 – MF – Direcção Nacional do Tesouro

Nesta conta, são depositados, entre outros:

a) Os reembolsos de empréstimos outorgados pelo Estado;

b) Os donativos destinados a sectores específicos.

No exercício em apreço, foram creditados, apenas, os reembolsos de empréstimos outorgados pelo Estado.

O quadro a seguir, elaborado com base nos extractos bancários, evidencia o resumo dos movimentos.

Quadro n.º VIII.11 – Movimento Anual da Conta MF – Direcção Nacional do Tesouro

Saldo Inicial 10.456Créditos 467.749Débitos 417.870Saldo Final 60.335Fonte: Extractos Bancários - 2011

(Em mil Meticais)

A conta apresentou um saldo inicial de 10.456 mil Meticais. Os movimentos a crédito totalizaram 467.749 mil Meticais e a débito, 417.870 mil Meticais, resultando um saldo a transitar, no final de 2011, de 60.335 mil Meticais.

Do total dos débitos, 414.676 mil Meticais (99,2%) foram transferidos para a CUT e o remanescente destinou-se ao pagamento das comissões cobradas pelo Bank of Tokyo Mitsubishi e pelo Banco de Moçambique, pela liquidação de cartas de crédito do MISAU.

Instada a pronunciar-se, ainda durante a auditoria, sobre a base de incidência das referidas comissões, a DNT, já no âmbito do exercício do contraditório do relatório da auditoria, informa que “atendendo à sua natureza, aguarda-se pelo pronunciamento do Banco de Moçambique, conforme solicitação feita através do ofício n.º 113/MF/DNT/GAB/2012, de 14 de Agosto”. O Tribunal não deixará de realçar a pertinência da questão, até que seja dada a devida justificação sobre a origem destas comissões, a qual se traduzirá, também, por parte da DNT, aliás titular da conta, no conhecimento e controlo efectivo de todos os movimentos efectuados nas suas contas bancárias.

No Quadro n.º VIII.12, seguinte, são apresentadas as amortizações de empréstimos contraídos por diversos operadores económicos.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-10

Quadro n.º VIII.12 – Amortização dos Empréstimos Concedidos

DesignaçãoSaldo em 31/12/10

(1)

Desem-bolso (2)

Dívida Acumulada (3) = (2)+(1)

Amortiz. TA (3)

Amortiz. CGE

(4)

Diferença

(5)=(3)-(4)

Dívida em 31/12/11

(6)=(1)+(2)-(3)

Electricidade de Moçambique 7.636.565 582.860 8.219.425 150.000 150.000 0 8.069.425Hidroeléctrica de Cahora Bassa 752.746 0 752.746 116.655 116.655 0 636.091Projecto PREI/BCI/2002 ¹ 0 3.502 3.502 3.481 3.502 -21 21Comunidade Mahometana 182.433 0 182.433 2.400 2.400 0 180.033CFM 4.347.405 0 4.347.405 51.863 51.863 0 4.295.542MOPAC 72.452 0 72.452 0 0 0 72.452Grupo Mecula 42.294 0 42.294 0 0 0 42.294Fundo de Fomento para a Pequena Indústria 125.565 0 125.565 650 500 150 124.915Telecomunicações de Moçambique 1.231.459 0 1.231.459 5.000 5.000 0 1.226.459FIPAG 3.903.195 501.830 4.405.025 104.400 104.400 0 4.300.625Saldo da conta FMI 0 21 21 -21Petromoc 33.279 33.279 33.279 0 0Total 18.327.393 1.088.192 19.382.306 467.749 467.599 150 18.947.836

¹ A amortização inclui 3.433 mil Meticais de capital e 48 mil Meticais de juro.

(Em mil Meticais)

Fonte:Extractos Bancários e Anexo Informativo 5 da CGE de 2011

O saldo em dívida, em 31/12/10, das empresas indicadas no quadro supra, totalizou 18.327.393 mil Meticais, o que representa um incremento de 9,8% comparativamente ao apurado em 31/12/09 (16.690.235 mil Meticais).

No ano em apreço, foram feitos desembolsos a favor da empresa EDM, do FIPAG e do Projecto PREI/BCI/2002, de 1.088.192 mil Meticais, tendo sido amortizados 467.749 mil Meticais pela EDM, HCB, CFM, TDM, Petromoc, Fundo de Fomento para Pequena Indústria, pelo FIPAG, pela Comunidade Mahometana e pelo Projecto PREI/BCI/2002, resultando um saldo final de 18.947.836 mil Meticais, o que representa um incremento de 3,4%, em relação ao valor em dívida no início do ano.

Da comparação entre a informação recolhida durante a auditoria e a constante do Anexo Informativo 5 da CGE de 2011, foram apuradas diferenças de 150 mil Meticais e 21 mil Meticais, que resultam dos valores reembolsados pelo Fundo de Fomento para a Pequena Indústria e pelo Projecto PREI/BCI/2002, respectivamente.

Sobre esta constatação, a DNT, no exercício do direito do contraditório, reconheceu as diferenças e esclareceu que as mesmas resultam de reembolsos feitos por devedores que não apresentam imediatamente os comprovativos do depósito e falta de clareza na identificação da natureza do pagamento, bem como da sua finalidade, situação que a entidade diz que irá ser objecto de correcção.

Relativamente à questão levantada, ainda no decurso da auditoria, do depósito efectuado no dia 01/12/2011, no valor de 21 mil Meticais, com a designação “ajustamento do montante excedente na conta do FMI” a DNT, exercendo o direito do contraditório, esclareceu que essa diferença diz respeito ao ajustamento cambial da contribuição de Moçambique no FMI.

O documento esclarece, ainda, que o aludido montante será registado no Anexo Informativo 5 da CGE, na rubrica “Outros Reembolsos” por não se enquadrar na rubrica de “Refinanciamentos PREI/IDA”.

Os mecanismos de controlo, pela DNT, devem produzir, de forma tempestiva, informação útil e fiável.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-11

Assim, este Tribunal recomenda que se confira maior consistência na apresentação da informação, em obediência aos princípios de clareza, exactidão e simplicidade, estabelecidos no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro.

8.4.3 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica

Esta conta, sediada no Banco de Moçambique, é debitada pela saída de fundos para a CUT e creditada pela entrada de fundos provenientes da conta bancária aberta em Frankfurt, na Alemanha, que regista, em moeda externa, os fluxos financeiros do grupo de países parceiros de cooperação com Moçambique, em apoio ao OE.

Seguidamente, apresenta-se o resumo dos movimentos desta conta.

Quadro n.º VIII.13 – Movimento Anual da Conta Transitória Específica

Saldo Inicial 2.809.503Créditos 13.089.450Débitos 15.064.270Saldo Final 834.683Fonte: Extractos Bancários - 2011

(Em mil Meticais)

Durante o exercício de 2011, registaram-se créditos que totalizaram 13.089.450 mil Meticais e débitos de 15.064.270 mil Meticais, de que resultou o saldo final de 834.683 mil Meticais, considerando o saldo inicial de 2.809.503 mil Meticais.

No quadro a seguir, são apresentados os desembolsos efectuados pelos diferentes países, no decorrer de 2011.

Quadro n.º VIII.14 - Conta Transitória Específica (Em mil Meticais)

País Extractos Bancários/ CGE 2011

Alemanha 533.780Áustria 136.576BAD 832.695Canadá 473.236União Europeia 2.123.500Dinamarca 382.732Espanha 279.720Finlândia 304.570França 85.700Holanda 762.840Irlanda 475.970Itália 155.920Noruega 873.517Reino Unido 4.028.979Suécia 1.516.384Suíça 123.331Total 13.089.450Fonte: Extractos Bancários - 2011 e Mapa II-6 da CGE 2011

Foram verificados os extractos bancários e os respectivos ordenadores, tendo-se apurado que as contribuições totalizaram 13.089.450 mil Meticais, valor que coincide com o constante do Mapa II-6 da CGE em apreço.

Do total desembolsado pelo Reino Unido (4.028.979 mil Meticais), 1.549.121 mil Meticais correspondem à contribuição antecipada deste parceiro para o Orçamento de 2012.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-12

Expurgando este montante e adicionando o desembolso antecipado pelo Banco Mundial, em 2010, para o apoio ao Orçamento de 2011 (2.743.344 mil Meticais), resulta que o apoio ao Orçamento do Estado de 2011 foi de 14.283.673 mil Meticais, conforme o quadro seguinte, em que constam, igualmente, os desembolsos efectuados no quinquénio.

Quadro n.º VIII.15 – Variação do apoio ao Orçamento do Estado (2007-2011)

2 00 7 20 08 2 00 9 2 01 0 20 11 P e so( % )

A lem a nh a 3 49 .69 7 40 3. 49 7 4 94 .8 47 6 40 .6 50 53 3.7 80 3 ,7 -16 ,7Á u str ia 5 9. 52 0 1 14 .7 04 13 1. 55 2 13 6.5 76 1 ,0 3 ,8B élgica 1 05 .63 0 11 2. 47 0 - 0 ,0B A D 7 85 .00 8 77 8. 70 0 8 02 .5 15 1.0 14 .0 87 83 2.6 95 5 ,8 -17 ,9B a nc o M un dia l 1.7 98 .07 0 1 .73 7. 39 7 1.2 37 .6 27 2 .99 5. 97 6 2. 74 3.3 44 19 ,2 -8 ,4C a na dá 1 10 .47 0 18 2. 50 2 2 62 .0 12 4 79 .4 59 47 3.2 36 3 ,3 -1 ,3D in am a rc a 4 97 .73 0 25 4. 21 7 2 25 .4 36 2 47 .7 29 38 2.7 32 2 ,7 54 ,5U n ião E uro pe ia 1.5 13 .29 1 1 .65 2. 53 1 2.2 94 .6 38 2 .80 3. 35 0 2. 12 3.5 00 14 ,9 -24 ,3E sp an ha 1 09 .71 0 14 9. 95 0 2 61 .4 50 3 27 .7 40 27 9.7 20 2 ,0 -14 ,7F inlân dia 1 75 .89 6 25 0. 31 6 2 32 .0 47 2 84 .5 50 30 4.5 70 2 ,1 7 ,0F ra n ça 68 .68 0 7 3. 22 0 82 .2 60 9 1. 70 0 8 5.7 00 0 ,6 -6 ,5H o la nd a 6 26 .22 0 63 2. 15 6 6 66 .5 36 7 31 .7 00 76 2.8 40 5 ,3 4 ,3Irl an da 3 18 .24 0 36 5. 50 0 3 92 .7 50 4 96 .6 50 47 5.9 70 3 ,3 -4 ,2It ál ia 1 38 .70 0 14 1. 13 2 1 39 .7 64 1 91 .7 60 15 5.9 20 1 ,1 -18 ,7N o rue ga 5 86 .12 7 71 5. 80 1 6 31 .1 21 93 6. 24 9 87 3.5 17 6 ,1 -6 ,7P o rtu ga l 38 .60 7 3 6. 48 0 42 .4 92 6 5. 20 5 0 0 ,0 -1 00 ,0R eino U n id o 1.8 09 .52 3 1 .96 9. 31 2 1.5 44 .8 83 1.8 27 .8 96 2. 47 9.8 58 17 ,4 35 ,7S u éc ia 1.1 52 .14 2 1 .36 1. 74 7 1.0 63 .1 02 1.4 99 .2 68 1. 51 6.3 84 10 ,6 1 ,1S u iç a 18 0.1 81 1 70 .61 8 17 5. 922 2 33 .0 50 12 3.3 31 0 ,9 -47 ,1T ot al 1 0.3 63 .92 2 11 .04 7. 06 6 1 0.6 64 .1 06 14 .99 8. 57 1 1 4. 28 3.6 73 100 ,0 -4 ,8F o n te : E xt ra c to s ba n cá rios - 20 11 e Re la tórios so bre C G E (20 07 -2 01 0)

(E m m il M e t ic a is )

P aísA n os V ar

20 10 /1 1 (% )

.

Considerando os valores ajustados, nota-se que o montante do apoio decresceu 4,8%, no ano em apreço, face ao seu precedente (2010).

A evolução do apoio ao Orçamento do Estado, no quinquénio 2007-2011 é apresentada no gráfico que se segue.

Gráfico n.º VIII.2 – Variação do apoio ao Orçamento do Estado (2007-2011)

10.363.92211.047.066

10.664.106

14.998.571

14.283.673

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2007 2008 2009 2010 2011

(Em

mil

Met

icai

s)

Fonte: Extractos bancários - 2011 e Relatórios sobre CGE (2007-2010)

Observa-se, ainda, no gráfico, que em termos nominais, o ano de 2010 (14.998.571 mil Meticais) foi o que registou o apoio mais elevado, seguindo-se os anos de 2011 e 2008 com 14.283.673 mil Meticais e 11.047.066 mil Meticais, respectivamente.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-13

O Banco Mundial, o Reino Unido, a União Europeia e a Suécia foram os parceiros que maiores contribuições prestaram no apoio ao OE, no quinquénio em consideração. Em 2011, os seus apoios representaram, respectivamente, 19,2%, 17,4%, 14,9% e 10,6%, conforme se ilustra no Gráfico n.º VIII.3, que se segue.

Gráfico n.º VIII.3 – Contribuições mais Significativas

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2007 2008 2009 2010 2011

(Em

mil

Met

icai

s)

Banco Mundial

União Europeia

Reino Unido

Suécia

Fonte: Extractos bancários - 2011 e Relatórios sobre CGE (2007-2010)

8.4.4 - Conta n.º 001748519015 - MPF - Dividendos das Participações do Estado

Nesta conta, são depositados:

a) Os dividendos das empresas participadas pelo Estado;

b) As taxas de concessões;

c) As receitas provenientes das privatizações;

d) Outras receitas de capital.

Os movimentos, nesta conta, totalizaram os valores que se indicam no quadro a seguir.

Quadro n.º VIII.16 – Movimento Anual da Conta de Dividendos das Participações do Estado

Saldo Inicial 36.077Créditos 1.874.514Débitos 1.787.286Saldo Final 123.305Fonte: Extractos Bancários - 2011

(Em mil Meticais)

O saldo inicial foi de 36.077 mil Meticais, os movimentos a crédito totalizaram 1.874.514 mil Meticais e os débitos, 1.787.286 mil Meticais, resultando o saldo final de 123.305 mil Meticais.

Do total dos débitos (1.787.286 mil Meticais), foram transferidos para a CUT 1.743.454 mil Meticais (97,5%), tendo o valor de 41.983 mil Meticais (2,4%) sido canalizado para a Conta Bancária n.º 4210.519.012 - MF-DNPE-Privatizações-OF/Despesas Correntes, com vista a regularizar o montante creditado em excesso, na conta bancária n.º 001748519015 - MPF - Dividendos das Participações do Estado, pela alienação de 20% da participação do Estado na Petromoc, e o remanescente de 1.848 mil Meticais (0,1%), para a Conta Bancária n.º

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-14

4104519011 – MPF – Receitas de Terceiros e, posteriormente, para a CUT, para o pagamento, através de Operações de Tesouraria, de uma das prestações referentes à aquisição de escritórios para o Tribunal Administrativo (2 pisos) no edifício da SOGECOA.

No Quadro n.º VIII.17, apresenta-se o detalhe dos créditos registados nesta conta, divididos pelos grupos de empresas participadas pelo Estado, empresas públicas e outros créditos.

Quadro n.º VIII.17 – Créditos da Conta de Dividendos das Participações do Estado

Origem DividendosTaxas de

ConcessãoLicenças de Exploração Privatizações Outros Total

Peso (%)

Empresas Participadas pelo Estado 221.350 0 48.192 0 0 269.542 14,4Moçambique Celular (mCel) 10.677 48.192 58.869 3,1

Companhia Moçambicana de Hidrocarbonetos 14.562 14.562 0,8

Cimentos de Moçambique 3.330 3.330 0,2

DOMUS-Sociedade de Gestão Imobiliária 350 350 0,0

Banco Internacional de Moçambique (BIM) 192.431 192.431 10,3

Empresas Públicas 218.900 760.999 0 0 979.899 52,3CFM-Portos e Caminhos de Ferro de Moçambique

109.900 109.900 5,9

Hidroeléctrica de Cahora Bassa (HCB) 109.000 760.999 869.999 46,4

Outros Créditos 0 64.450 494.155 5.295 19.190 583.090 31,1Sociedade de Desenvolvimento do Porto de Maputo (MPDC)

64.450 64.450 3,4

Instituto de Gestão das Participações do Estado (IGEPE)

5.295 19.190 24.485 1,3

Movitel 494.155 494.155 26,4

Subtotal 440.250 825.449 542.347 5.295 19.190 1.832.531 97,8Regularizações ¹ 41.983 41.983 2,2

Total 440.250 825.449 542.347 5.295 61.173 1.874.514 100,0Peso (%) 23,5 44,0 28,9 0,3 3,3 100,0Fonte: Extractos Bancários - 2011¹ Valor creditado por lapso

(Em Meticais)

No que toca ao total dos créditos na conta “Dividendos das Participações do Estado” (1.874.514 mil Meticais), 979.899 mil Meticais (52,3%) provêm das Empresas Públicas, 583.090 mil Meticais (31,1%), de outros créditos (Movitel, MPDC, IGEPE) e 269.542 mil Meticais (14,4%) das empresas participadas pelo Estado.

Quanto à sua natureza, os créditos desta conta provêm de taxas de concessão, no montante de 825.449 mil Meticais (44%), licenças de exploração, 542.347 mil Meticais (28,9%), dividendos das empresas participadas pelo Estado e empresas públicas, 440.250 mil Meticais (23,5%), outros créditos (IGEPE e regularização de valores creditados indevidamente), 61.173 mil Meticais (3,3%) e receita de privatizações, 5.295 mil Meticais (0,3%).

De seguida, apresenta-se o Gráfico n.º VIII.4 que evidencia os diversos créditos por sua natureza.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-15

Gráfico n.º VIII.4 – Natureza dos Créditos

Dividendos23,5%

Taxas deConcessão

44,0%

Licenças de Exploração

28,9%

Privatizações0,3% Outros

3,3%

Fonte: Extractos bancários - 2011

O Relatório do Governo sobre os Resultados da Execução Orçamental faz referência, na página 34, a dividendos da empresa CFM, de 39,9 milhões de Meticais, valor que diverge dos 109,9 milhões de Meticais apurados no decurso da auditoria.

A DNT, no exercício do contraditório do relatório de auditoria, reconheceu que o montante efectivamente pago ao Estado foi de 109,9 milhões de Meticais, esclarecendo que os remanescentes 70 milhões não foram, entretanto, receitados em 2011, uma vez que esse valor foi canalizado ao Tesouro no dia 29/12/2011 e nos termos da Circular n.º 01/GAB-VMF/2011, de 28 de Outubro, as transferências de receitas orçamentais para a CUT terminaram a 27/12/2011.

Verifica-se, ainda, que no aludido relatório não se faz menção das taxas de licença de exploração provenientes da empresa mCel, no montante de 48,2 milhões de Meticais. Constata-se, igualmente, uma divergência entre o valor proveniente das taxas de concessão da empresa MPDC (64,5 milhões de Meticais) e o mencionado na página 34 do supracitado relatório (68,9 milhões de Meticais).

No exercício do contraditório do relatório da auditoria, a DNT reconheceu a omissão dos 48,2 milhões de Meticais provenientes da empresa mCel. No que tange às taxas de concessão provenientes da empresa MPDC, a divergência persiste, tendo este Tribunal apurado, durante a auditoria, o montante já referido, cujo detalhe consta do Quadro n.º VIII.18, a seguir.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-16

Quadro n.º VIII.18 – Taxas de Concessão da MPDC

N.º Mês Data Valor1 Janeiro 21.01.2011 7.6872 Março 10.03.2011 6.9173 Abril 28.04.2011 7.7144 Maio 23.05.2011 6.6685 Julho 01.07.2011 7.4566 Agosto 24.08.2011 6.0437 Setembro 22.09.2011 7.8378 Dezembro 23.12.2011 6.0559 Dezembro 23.12.2011 8.073

64.450Fonte: Extractos bancário 2011Total

(Em mil Meticais)

Sobre este assunto, o Governo afirmou que os valores apurados pelo Tribunal Administrativo correspondiam, efectivamente, ao montante pago pela empresa MPDC, em 2011, e esclareceu que a divergência resulta da inclusão de 18.587 mil Meticais creditados em 2010, mas receitados em 2011 e pela exclusão de 6.055 mil Meticais e 8.073 mil Meticais, creditados em 2011, cuja receitação ocorreu em Janeiro de 2012.

De acordo com o estabelecido no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE, a Conta Geral do Estado deve ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira.

8.4.5 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão

Esta conta, sediada no Banco de Moçambique, foi aberta no âmbito da reversão da Barragem Hidroeléctrica de Cahora Bassa a favor do Estado Moçambicano, para depósito dos valores da Taxa de Concessão, antes do seu ingresso na CUT.

O Decreto n.º 3/2009, de 17 de Fevereiro, estabelece a seguinte distribuição da consignação da Taxa de Concessão pelo fornecimento de energia eléctrica paga pela Hidroeléctrica de Cahora Bassa:

a) 60%, para o Orçamento do Estado;

b) 35%, para o Fundo de Energia (FUNAE);

c) 2,5%, para o Gabinete do Plano de Desenvolvimento do Zambeze (GPZ);

d) 2,5%, para o Conselho Nacional de Electricidade (CNELEC), até ao limite do seu Orçamento de Funcionamento. Caso exista um valor remanescente, o mesmo reverte a favor do Orçamento do Estado.

Entretanto, o Gabinete do Plano de Desenvolvimento do Zambeze foi extinto através do Decreto n.º 22/2010, de 30 de Junho, competindo aos Ministros que superintendem as áreas de planificação e das finanças decidir sobre os bens, direitos e obrigações do GPZ, nomear a sua comissão liquidatária, bem como definir as suas responsabilidades e o prazo a observar no respectivo processo de liquidação.

No quadro a seguir, apresenta-se o resumo dos movimentos efectuados durante o ano.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-17

Quadro n.º VIII.19 – Movimento Anual da Conta Taxa de Concessão

Sa ldo I nicia l 9 ,8 0Créd i to s 2 2 1. 44 5. 05 1 ,8 4D ébi tos 1 9 4. 33 8. 83 5 ,0 1Sa ldo F inal 2 7. 10 6. 22 6 ,6 3F on te: Ex t ra cto s Bancário s - 20 1 1

(E m Z AR)

Da Conta Bancária n.º 004356601007 – MF – DNT - Taxa de Concessão, transitaram para 2011, ZAR 9,80, tendo-se registado, nesse ano, movimentos a crédito e a débito de ZAR 221.445.051,84 e ZAR 194.338.835,01, respectivamente, resultando o saldo final de ZAR 27.106.226,63.

O valor deste saldo resulta da não distribuição de ZAR 22.688.941,25, referentes à Taxa de Concessão do mês de Dezembro e da retenção dos 2,5% (ZAR 4.417.275,58), destinados ao extinto Gabinete do Plano de Desenvolvimento do Zambeze (GPZ), como referido atrás.

A distribuição não foi efectuada em virtude de o crédito na conta em análise ter sido realizado em 30/12/2011, data posterior à do limite do prazo de transferência para a CUT (27/12/2011), conta a partir da qual seria feita a distribuição.

A aferição dos movimentos a débito permitiu verificar que todos os valores foram transferidos para a conta Dividendos das Participações do Estado.

8.4.6 - Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99

Esta conta é creditada: (i) pela emissão de Notas de Pagamento dos juros a pagar, inscritos no Orçamento de Estado (débito da CUT), e (ii) pelo valor do capital a reembolsar, através da emissão de Notas de Pagamento por Operações de Tesouraria (débitos da CUT). Os débitos são efectuados pelo Banco de Moçambique, aquando do resgate dos Bilhetes do Tesouro (BT´s) e pagamento dos respectivos juros.

Os BT´s são instrumentos de curto prazo a que o Governo recorre para cobrir o défice temporário da tesouraria. O Banco de Moçambique credita, directamente na conta em apreço, os valores do produto da emissão dos BT´s, transferindo-os, depois, para a conta Receitas de Terceiros, para efeitos de reclassificação e, posteriormente, para a CUT.

No ano em consideração, foi creditado, na CUT, o valor de 21.500.000 mil Meticais de BT´s.

Registaram-se, nesta conta, movimentos que totalizam os valores que se indicam no Quadro n.º VIII.20, a seguir.

Quadro n.º VIII.20 – Movimento Anual da Conta Banco Mundial –EMRO/99

Sa ldo Inicia l 17 0.55 4C rédito s 64 .59 3.34 2Débitos 64 .76 3.89 6Sa ldo Final 0Fo nte: Extractos Bancários - 20 11

(Em mil M eticais)

De acordo com a informação extraída dos extractos bancários, esta conta foi creditada e debitada em 64.593.342 mil Meticais e 64.763.896 mil Meticais, respectivamente, tendo registado um saldo final nulo.

Nas Operações de Tesouraria, apurou-se o montante de 21.500.000 mil Meticais resultante da emissão de dez (10) Notas de Pagamento na epígrafe “Conta Transitória e de Regularização - Provisão para Despesas a Regularizar”, relativo ao resgate de 16.000.000 mil Meticais dos BT´s emitidos durante o ano de 2011, bem como do saldo de 5.500.000 mil Meticais

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-18

transitado de 2010. Ainda, para 2012, transitaram 5.500.000 mil Meticais de BT´s emitidos, mas não resgatados em 2011.

No quadro a seguir, apresentam-se os resgates de BT´s efectuados em 2011, agrupados em função dos meses em que os mesmos ocorreram.

Quadro n.º VIII.21 – Resgate de BT´s, em 2011

Meses ValorJaneiro 1.000.000Fevereiro 2.000.000Março 2.500.000Sub-total 5.500.000Abril 500.000Maio 2.000.000Junho 2.500.000Agosto 3.000.000Setembro 2.500.000Novembro 5.500.000Sub-total 16.000.000Total 21.500.000Fonte: DNT-Notas de Pagamento

(Em mil Meticais)

A conta bancária utilizada nas entradas e saídas de fundos relativas às operações dos BT´s, apresenta um total de créditos de 64.593.342 mil Meticais, conforme se indica no Quadro n.º VIII.22. Aquele total inclui os 21.500.000 mil Meticais de crédito pela emissão dos BT´s, o mesmo valor, de créditos na conta, por transferência da CUT, para o resgate dos BT´s, 785.130 mil Meticais de juros de BT´s e 20.808.212 mil Meticais de reposição de BT´s.

Quadro n.º VIII.22 – Resumo dos Créditos

Origem ValorEmissão de BT´s 21.500.000Resgate de BT´s 21.500.000Juros de BT´s 785.130Reposição de BT´s 20.808.212Total 64.593.342

(Em mil Meticais)

Fonte: Extractos bancários - 2011 e Notas de Pagamentos por OT´s

Com efeito, esta conta bancária serve de mera intermediária da CUT nas operações de venda, resgate e pagamento de encargos dos BT´s. Mais concretamente, acolhe o produto da sua venda, que posteriormente é transferido para a CUT, e dela saem os valores destinados ao resgate e pagamento de juros dos mencionados títulos, previamente transferidos da CUT. Daí que, por exemplo, uma operação de venda de BT´s dê origem a um registo a crédito da conta, pelo encaixe e, posteriormente, a débito, pela transferência do produto da venda para a CUT. No caso do resgate e pagamento de juros de BT´s, verifica-se exactamente o fluxo inverso: a CUT transfere para a conta bancária em apreço os montantes necessários (lançamento a crédito), os quais são depois pagos aos respectivos beneficiários (lançamento a débito).

Relativamente aos débitos, nesta conta, foram efectuados dois movimentos no dia 16/02/2011, nos valores de 169.606 mil Meticais e 948 mil Meticais, totalizando 170.554 mil Meticais, que segundo a Direcção Nacional do Tesouro, referem-se à regularização, pelo Banco de Moçambique, do vencimento de BT´s não contabilizado, no dia 29/12/2010, tendo remetido, igualmente, os comprovativos da operação.

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-19

8.4.7 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II

Esta conta, sediada no BCI, é utilizada para crédito dos fundos provenientes da comercialização da ajuda alimentar do Japão, no âmbito de uma convenção rubricada entre Moçambique e o Japão, em 1999.

O quadro seguinte ilustra o resumo dos movimentos realizados.

Quadro n.º VIII.23 – Movimento Anual da Conta JAPÃO NON PROJECT AID II

Saldo Inicial 20.762Créditos 193.133Débitos 191.418Saldo Final 22.477

(Em mil Meticais)

Fonte: Extractos Bancários de 2011 No que concerne aos movimentos ocorridos nesta conta, que iniciou o exercício com o saldo de 20.762 mil Meticais, registaram-se créditos e débitos de 193.133 mil Meticais e 191.418 mil Meticais, respectivamente, de que resultou o saldo final de 22.477 mil Meticais.

Durante o ano, ocorreram movimentos a débito e a crédito atinentes à regularização de movimentos efectuados indevidamente, no valor de 70.719 mil Meticais. Expurgando este montante, resulta que os movimentos efectivos, a crédito e a débito, nesta conta, foram de 122.414 mil Meticais e 120.699 mil Meticais, respectivamente.

Do total dos débitos (120.699 mil Meticais), 117.680 mil Meticais (97,5%) foram por transferências para a Conta Bancária n.º 004539513000- MF - DNT- FOOD AID PROJECT 2009, conforme as instruções do Governo do Japão, tendo o remanescente, no valor de 3.019 mil Meticais (2,5%) se destinado ao pagamento de comissões bancárias.

É de referir, também, que o valor do reembolso da ajuda alimentar registado no Anexo Informativo 5 da CGE de 2011, de 180.550 mil Meticais, diverge dos créditos apurados durante a auditoria (122.414 mil Meticais).

No exercício do direito do contraditório do relatório preliminar da auditoria, a DNT corrigiu o valor da rubrica Ajuda Alimentar para 164.223 mil Meticais e informou que a divergência resultou do facto de alguns reembolsos terem sido efectuados directamente na Conta Bancária n.º 004539513000- MF - DNT- FOOD AID PROJECT 2009, sediada no Banco de Moçambique.

O documento adita, ainda, que as correcções feitas no Anexo Informativo 5 implicaram correcções nos Mapas I, I-1, I-2, II-5 e II-6, e Quadros 1, 7 e 21 da CGE de 2011.

Estes factos são reveladores do incumprimento do estatuído no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual “A Conta Geral do Estado deve ainda ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira”.

8.4.8 - Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001

Esta conta, sediada no Banco de Moçambique, titulada pela Direcção Nacional do Tesouro, é utilizada para ingresso de fundos provenientes de duas fontes, a saber:

a) Contravalores resultantes da comercialização da ajuda alimentar do Japão, provenientes da conta n.º 263811010001 – MPF - JAPÃO NON PROJECT AID II, no BCI;

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-20

b) Reembolsos dos créditos concedidos em 2002, com donativos do Japão, através do Tesouro, que totalizaram USD 12.250.000.

O movimento global desta conta, em 2011, foi o seguinte:

Quadro n.º VIII.24 – Movimento Anual da Conta MPF - JAPÃO-NON PR GRANT AID/OF/2001

Saldo Inicial 148.143Créditos 506Débitos 50.937Saldo Final 97.711

(Em mil Meticais)

Fonte: Extractos Bancários de 2011 A conta apresentava, no início de 2011, o saldo de 148.143 mil Meticais, tendo registado créditos de 506 mil Meticais e débitos de 50.937 mil Meticais, de que resultou o saldo final de 97.711 mil Meticais.

O total dos débitos de 50.937 mil Meticais foi transferido para o Ministério da Agricultura, no âmbito do projecto de eliminação de pesticidas obsoletos.

Os reembolsos efectuados em 2011 são indicados no quadro que se segue.

Quadro n.º 25 – Reembolsos Efectuados em 2011

Designação Saldo em 31/12/10

Amorti-zação

Colégio Kugombwé 10.714 20Instituto Médio Politécnico-ALVOR 23.384 200Refrigerantes SPAR 31.606 286Total 65.704 506

(Em mil Meticais)

Fonte: Extratos Bancários e Anexo Informativo 5 da CGE de 2011

8.4.9 - Conta n.º 241889010001- MPF/USAID/TITLE I 2001

No âmbito do programa de ajuda em bens alimentares para venda às populações, através da rede comercial, estabelecido entre os governos de Moçambique e dos Estados Unidos, o País recebe, anualmente, donativos em espécie, designadamente, óleo cru de soja destinado às indústrias de refinação. Segundo as condições contratuais, as empresas seleccionadas devem efectuar o pagamento, através de depósitos bancários nesta conta, sediada no BCI e titulada pelo Ministério das Finanças.

Transitou, desta conta, de 2010, o saldo de 297.440 mil Meticais, tendo registado, no decorrer do exercício de 2011, créditos no montante de 47.109 mil Meticais, de que resultou o saldo final de 344.549 mil Meticais, não se tendo registado qualquer operação a débito.

Quadro n.º VIII.26 – Movimento Anual da Conta MPF/USAID/TITLE I 2001

Saldo Inicial 297,440Créditos 47,109Débitos 0Saldo Final 344,549

(Em mil Meticais)

Fonte: Extractos Bancários - 2011

Novembro de 2012

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2011

VIII-21

Dos 47.109 mil Meticais, de créditos, 45.809 mil Meticais (97,2%) respeitam a juros credores dos depósitos à ordem, incluindo os juros de Julho de 2010 a Julho de 2011 (27.077 mil Meticais), não registados no correspondente período, conforme se fez constar no Relatório e Parecer sobre a CGE de 2010, e 1.300 mil Meticais (2,8%) da amortização da dívida da empresa Fasol – Saborel, SARL, no âmbito do programa de ajuda em bens alimentares.