Catherine Fabiane Arruda de Oliveira O Custo de Capital e o … · Este trabalho discute o custo de...

47

Universidade Candido Mendes Instituto A Vez do Mestre Catherine Fabiane Arruda de Oliveira O Custo de Capital e o Impacto da Estrutura de Capital sobre o Valor da Empresa. Orientadora : Ana Claudia Morrissy Fevereiro / 2010

Transcript of Catherine Fabiane Arruda de Oliveira O Custo de Capital e o … · Este trabalho discute o custo de...

Universidade Candido Mendes

Instituto A Vez do Mestre

Catherine Fabiane Arruda de Oliveira

O Custo de Capital e o Impacto da Estrutura de Capital

sobre o Valor da Empresa.

Orientadora : Ana Claudia Morrissy

Fevereiro / 2010

2

Universidade Candido Mendes

Instituto A Vez do Mestre

Pós-Graduação

Finanças e Gestão Corporativa

O Custo de Capital e o Impacto da Estrutura de Capital

sobre o Valor da Empresa.

Catherine Fabiane Arruda de Oliveira

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em

Finanças e Gestão Corporativa

3

Agradecimentos

Primeiramente agradeço a Deus, pois sem Ele, nada seria possível.

A todos do corpo docente do Instituto “A vez do Mestre”, em especial à

orientadora Ana Claudia Morrissy e aqueles que de alguma forma doaram um

pouco de si para que a conclusão deste trabalho se tornasse possível.

4

Dedicatória

Dedico este trabalho a minha mãe e aos meus irmãos e minhas sobrinhas pela

dedicação em todos os momentos desta e de outras caminhadas.

Em especial ao Marcelo que é uma pessoa muito importante na minha vida,

pela sua confiança, credibilidade e compreensão.

5

Resumo

Este trabalho discute o custo de capital e as formas de estrutura de capital

utilizadas pelas empresas e sua relação com a alavancagem financeira das

mesmas.

O perfil da gestão é mostrado como um dos principais influenciadores no

processo de alavancagem financeira. Os pontos positivos e negativos do

endividamento são mostrados, e o conceito de estrutura ótima, defendido por

alguns autores, é discutido.

PALAVRAS-CHAVE: Custo de Capital; Estrutura de Capital; Alavancagem

Financeira; Endividamento; Estrutura Ótima de Capital; Risco Financeiro.

6

Metodologia

A metodologia aplicada neste trabalho foi com base numa pesquisa

bibliográfica. Para isso foram utilizados livros, artigos e pesquisas relacionadas

ao assunto. Os principais autores utilizados na realização desta pesquisa foram

ROSS, Stephen, WESTERFIELD, Randolph e JORDAN Bradford, WESTON, J.

F.; BRIGHAM, E. F, COSTA, Paulo.

O tema discute como será a combinação da estrutura ótima de capital e

o impacto sobre o valor da empresa.

7

SUMARIO

INTRODUÇÃO ................................................................................ 8

CAPITULO I

Custo de Capital ............................................................................ 9

CAPITULO II

Alavancagem Financeira e Estrutura de Capital ...................... 22

CAPITULO III

Administração Financeira e o Valor da Empresa .................... 33

CONCLUSÃO ................................................................................ 45

BIBLIOGRAFIA ............................................................................. 47

8

Introdução

O tema deste estudo consiste que todas as empresas precisam financiar-se de

alguma maneira, portanto será estudado o custo e estrutura de Capital e sua

alavancagem financeira nos diversos tipos de financiamento.

A questão central deste trabalho será a combinação ou estrutura ótima de

capital.

O tema sugerido é de fundamental relevância, pois o capital não é gratuito, e

para tomar decisões financeiras às empresas precisam conhecer os custos

associados ao capital requerido.

O capital utilizado pelas empresas consiste em capital de terceiros e capital

próprio, que considera o impacto da estrutura de capital sobre o valor da

empresa.

São, portanto, objetivos desta pesquisa determinar o custo de capital próprio da

empresa, determinar o custo de capital de terceiros de uma empresa,

determinar o custo total de capital da empresa e verificar os efeitos da

alavancagem financeira.

9

CAPITULO I

Custo de Capital

Neste capítulo, veremos o que determina o custo de capital de uma empresa, e

exploraremos o que ele significa para a empresa, assim como para seus

investidores.

Sabemos, a partir de nosso capítulo sobre orçamento de capital, que a taxa de

desconto, ou retorno exigido de um investimento, é um dado crítico.

Este capítulo reúne várias discussões referentes a ações e obrigações,

orçamento de capital e risco e retorno. Objetivo é ilustrar como as empresas

determinam o retorno exigido de uma proposta de investimento.

Suponha que você tenha acabado de se tornar presidente de uma grande

empresa e que a primeira decisão que enfrentará diz respeito a prosseguir com

um plano para renovar o sistema de armazenamento e distribuição da

empresa.

O plano custará $ 50 milhões à empresa, e espera-se que economize $ 12

milhões por ano, após impostos, durante os próximos seis anos.

Esse é um problema típico de orçamento de capital. Para resolvê-lo, você

precisa determinar os fluxos de caixa relevantes, descontá-los e, se o valor

presente líquido for positivo, aceitar o projeto; se o VPL for negativo, você

deverá rejeitá-lo. Até agora, tudo bem; mas que taxa você deve usar como taxa

de desconto?

Com base em nossa discussão sobre risco e retorno, você sabe que a taxa

correta depende do risco do sistema de armazenamento e distribuição.

10

Em particular, o novo projeto tem VPL positivo apenas quando o retorno é

maior do que o retorno oferecido pelo mercado financeiro, em investimentos de

riscos semelhantes. Chamamos esse retorno mínimo exigido de custo de

capital associado ao projeto.

Portanto, para tomar a decisão correta como presidente, você precisa examinar

quanto o mercado de capitais tem a oferecer, e utilizar essa informação para

estimar o custo de capital do projeto. Objetivo nesse capítulo, é descrever

como fazer isso.

U dos conceitos mais importantes a serem desenvolvidos é do custo médio

ponderado de capital (WACC). Esse é o custo de capital para uma empresa

como um todo, e pode ser interpretado como o retorno exigido para empresa

toda. Ao discutirmos o WACC, reconhecemos o fato de que geralmente uma

empresa levanta capital de diversas maneiras, e que essas diferentes formas

de capital possuem custos distintos de capital a elas associadas.

Reconhecemos também neste capítulo, que os impostos são considerações

importantes ao determinar-se o retorno exigido de um investimento, porque

também estamos interessados em avaliar os fluxos de caixa de um projeto

após os impostos.

Devemos observar que o retorno que um investidor recebe em um título é

exatamente o custo daquele título para empresa que o emite.

Retorno Exigido Versus Custo de Capital

Quando dizemos que o retorno exigido de um investimento é, por exemplo,

igual a 10%, geralmente queremos dizer que aquele investimento terá VPL

positivo somente se seu retorno for maior do que 10%. Outra maneira de

interpretar o retorno exigido consiste em observar que a empresa precisa obter

10% em seus investimentos para compensar seus investidores pelo uso do

11capital necessário para financiar os projetos. Esse é o motivo pelo qual também

podemos dizer que o custo de capital associado aos investimentos é 10%.

Para ilustrar melhor, imagine que você esteja avaliando um projeto livre de

risco. Nesse caso, a maneira de determinar o retorno exigido é obvia:

consultamos os mercados de capitais e observamos a taxa corrente oferecida

por investimentos livres de riscos, e a utilizamos para descontar os fluxos de

caixa do projeto. Portanto, o custo de capital de um investimento livre de risco é

a taxa livre de risco.

Se esse projeto for arriscado, então, supondo-se que todos os outros

permaneçam constantes, o retorno exigido será evidentemente mais elevado.

Em outras palavras, o custo de capital desse projeto, caso tenha risco, será

superior à taxa livre de risco, e a taxa apropriada de desconto seria mais alta

do que a taxa livre de risco.

O custo de capital depende principalmente do uso dos fundos, e não de suas

fontes

Um erro comum é esquecer esse ponto crucial e cair na armadilha de achar

que o custo de capital de um investimento depende principalmente de como e

onde o capital será levantado.

Política de financiamento e custo de capital

Sabemos que a combinação específica entre capital de terceiros e capital

próprio que a empresa decide utilizar – sua estrutura de capital – é uma

variável gerencial. Neste capítulo, consideraremos a política de financiamento

da empresa como um dado. Em particular, suporemos que a empresa tem um

quociente fixo entre capital de terceiros e capital próprio. Esse quociente reflete

a estrutura desejada de capital.

12A partir de nossa discussão anterior, sabemos que o custo de capital de uma

empresa reflete o retorno exigido sobre os ativos de toda a empresa.

Consideramos que a empresa utiliza tanto capital de terceiros quanto capital

próprio, o custo de capital será uma combinação dos retornos e necessários

para compensar seus credores e acionistas. Em outras palavras, o custo de

capital de uma empresa refletirá tanto o custo de capital de terceiros quanto o

custo do capital próprio.

Custo de Capital Próprio

Começamos com a questão mais difícil do tema custo de capital: qual é o custo

de capital próprio de uma empresa, em geral? O motivo pelo qual essa é uma

questão difícil é que não existe maneira de observar diretamente o retorno

exigível pelos investidores em ações da empresa. Em vez disso, precisamos

estimá-lo de algum modo. Esta seção discute duas abordagens para estimar o

custo de capital próprio: o modelo de crescimento de dividendos e a

abordagem da linha de mercado de título, ou SML.

Custo de capital próprio

Retorno que os investidores em ações da empresa exigem por seu

investimento.

Modelo de Crescimento de dividendos

A maneira mais fácil de estimar o custo de capital é por meio do modelo de

crescimento de dividendos.

Lembre-se de que, considerando a premissa de que os dividendos da empresa

cresçam a um taxa constante g, o preço da ação Pº pode ser descrito como:

13

Pº = Dº x (1+g) = D1

Re – g Re - g

onde Dº é o ultimo dividendo pago, e D1 é o dividendo projetado para próximo

período. Observe que utilizamos o símbolo Re (onde E denota capital próprio2)

para a taxa exigida de retorno da ação.

Custo de capital de terceiros e de ações preferenciais

Além das ações ordinárias, as empresas utilizam capital de terceiros e, em

menor proporção, ações preferenciais para financiar seus investimentos.

Conforme discutiremos a seguir, a determinação dos custos de capital

associados a essas fontes de financiamento é muito fácil do que a do custo de

capital próprio.

Custo de capital de Terceiros

O custo de capital de terceiros é o retorno que os credores exigem em novos

empréstimos. Em principio, poderíamos determinar o beta das dividas da

empresa e utilizar a SML, para estimar o retorno exigido do capital próprio. No

entanto, isso não é necessário.

Diferentemente do custo de capital próprio da empresa, o custo de capital de

terceiro normalmente pode ser observado tanto direta quanto indiretamente,

porque corresponde exatamente à taxa de juros que a empresa precisa pagar

14para obter novos empréstimos, e essa taxa pode ser observada nos mercados

financeiros. Por exemplo, se a empresa já possuir obrigações no mercado, o

retorno esperado até o vencimento dessas obrigações será a taxa de retorno

exigida pelo mercado para as dividas da empresa.

Alternativamente, se soubéssemos que as obrigações da empresa são

classificadas de acordo com seu risco de credito, tendo rating AA por exemplo,

poderíamos simplesmente descobrir qual é a taxa de juros de emissões

recentes de obrigações AA. De qualquer maneira, não é necessário estimar um

beta para divida, uma vez que podemos observar diretamente a taxa que

desejamos conhecer.

Custo de capital de terceiros

Retorno exigido pelos financiadores das dividas da empresa

Há uma coisa com a qual precisamos tomar cuidado. A taxa de cupom da

dívida existente na empresa irrelevante. Ela apenas nos mostra

aproximadamente qual era o custo de capital de terceiros quando as

obrigações foram emitidas, e não qual é esse custo hoje. É por isso que

precisamos conhecer a taxa relevante atual do mercado. Por uma questão de

coerência com nossa notação, usando Rd para indicar o custo de capital de

terceiros.

Custo de Ações Preferenciais

A determinação do custo de ações preferenciais é bastante simples. As ações

preferenciais pagam dividendos fixos e periódicas paras sempre, de maneira

que uma ação preferencial é basicamente uma perpetuidade. O custo de ações

preferências, Rp, é igual a:

15Rp = D/Pº

Onde D é o dividendo fixo e Pº o preço corrente da ação preferencial. Observe

o custo de ações preferenciais é exatamente igual à taxa de dividendos da

ação preferencial. Alternativamente, as ações preferenciais são classificadas

em função do risco de credito de maneira semelhante ás obrigações, e portanto

o custo das ações preferências pode ser estimado observando-se os retornos

exigidos de outras ações preferenciais que tenham classificações semelhantes.

Custo Médio Ponderado de Capital

Agora que conhecemos os custos associados às principais fontes de capital

utilizadas pela empresa, precisamos preocupar-nos com a composição

especifica. Conforme mencionamos há pouco, consideramos essa composição,

ou seja, a estrutura de capital da empresa, como dada, por enquanto. Além

disso, nos concentraremos principalmente em capital de terceiros e ações

ordinárias nessa discussão.

Pesos da Estrutura de Capital

Utilizaremos o símbolo E (equity – capital próprio) para denotar o valor de

mercado do capital próprio da empresa. Será calculado pela multiplicação do

número de ações existentes pelo preço da ação. Analogamente, usaremos o

símbolo D (dívida) para denotar o valor de mercado do capital de terceiros da

empresa. No caso de dívidas a longo prazo, seu valor será obtido pela

multiplicação do preço de mercado de uma única obrigação pelo número de

obrigações existentes.

16Se houver diversas classes de obrigações (como normalmente será o caso),

repetiremos esse cálculo para cada uma e depois somaremos os resultados.

Se houver alguma dívida que não seja negociada publicamente (porque é

mantida, por exemplo por uma empresa de seguro de saúde), precisaremos

observar os rendimentos de títulos de dividas semelhantes, que sejam

negociados publicamente, e a seguir estimaremos o valor de mercado

utilizando esse rendimento como taxa de desconto. No caso de dívidas a curto

prazo, o valor contábil e o valor de mercado devem ser parecidos, e portanto

podemos utilizar o valor contábil como estimativa de mercado.

Por último, utilizaremos o símbolo V (valor) para denotar o valor de mercado

composto de capital de terceiros do capital próprio:

V = E + D

Se dividirmos ambas as partes por V, poderemos calcular os percentuais de

capital de terceiros e capital próprio no capital total:

100% - E/V + D/V

Esses percentuais podem ser interpretados como os pesos de uma carteira, e

geralmente são denominados pesos da estrutura de capital.

Imposto e Custo Médio Ponderado de Capital

Há uma ultima questão a ser discutida. Lembre-se de que sempre estivemos

preocupados e trabalhar fluxos de caixa após impostos. Se estamos calculando

uma taxa de desconto apropriada para esses fluxos de caixa, também

precisamos medir essa taxa após os impostos.

17Os juros pagos por uma empresa são dedutíveis para fins fiscais. O pagamento

aos acionistas, tais como dividendos, não o são. Isso significa, efetivamente,

que o governo cobre uma parte de juros. Portanto, ao calcular a taxa de

desconto após os impostos, precisamos distinguir entre custo de capital de

terceiros antes e depois do imposto de renda.

Para calcular o custo de capital total da empresa, multiplicando os pesos da

estrutura de capital pelo custo correspondente, e somamos os resultados. O

resultado final é o custo médio ponderado de capital, ou WACC.

WACC = (E/V) X Re + (D/V) X Rd X (1-Tc)

O WACC tem uma interpretação bastante simples. [e o retorno total que a

empresa precisa gerar seus ativos atuais para manter o valor de suas ações.

Esse é um ponto importante, que merece ser repetido:

O WACC é o retorno total que a empresa precisa gerar sobre seus ativos

atuais para manter o valor de suas ações.

Custo médio ponderado de capital (WACC)

Média ponderada entre o custo de capital próprio e o custo de capital de

terceiros após o imposto de renda.

O WACC também é o retorno exigido sobre qualquer investimento da empresa

que tenha basicamente o mesmo risco de suas operações atuais.

Portanto, se estivéssemos avaliando os fluxos de caixa de uma proposta de

expansão de nossas operações existentes, essa seria a taxa de desconto que

iríamos utilizar.

O WACC está cada vez mais sendo utilizado pelas empresas para avaliar o

desempenho financeiro.

18

Eva: A ferramenta Financeira da década de 1990.

Custos de Capital de Divisões e de Projetos

O uso do WACC como taxa de desconto para fluxos de caixa futuros só é

apropriado quando o investimento proposto é semelhante às atividades já

existentes na empresa. Isso não é tão restrito quanto parece. Se atuarmos no

ramo de pizzarias, por exemplo, e estivermos pensando em abrir em um novo

local nesse caso o WACC seria a taxa de desconto que deveríamos utilizar. O

mesmo ocorreria no caso de um varejista que estivesse pensando abrir uma

nova loja, um produtor industrial pensando em expandir sua produção, ou um

fabricante de produtos de consumo pensando em ampliar seu mercado.

No entanto, apesar da utilidade do WACC como padrão de referencia,

claramente haverá situações nas quais os fluxos de caixa considerados

claramente terão riscos diferentes dos da empresa em sua totalidade.

Se uma empresa utilizar seu WACC para tomar decisões de aceitar

incorretamente projetos mais arriscados, e a rejeitar incorretamente projetos

menos arriscados.

Custo de Capital de Divisões

O mesmo tipo de problema com o WACC pode surgir em empresas que

possuam mais de uma linha de negócios. Imagine, por exemplo, uma empresa

que possui duas divisões: uma empresa telefônica regulamentada pelo governo

e uma unidade de fabricação de produtos eletrônicos. A primeira delas (a

telefônica) tem risco relativamente baixo, e a segunda um risco relativamente

alto.

19Nesse caso, o custo de capital total de empresa, na realidade, é uma

combinação de dois custos de capitais, um de cada divisão. Se as duas

divisões estiverem competindo por recursos e a empresa utilizar um WACC

único como taxa de corte, qual seria a divisão que ganhará mais fundos para

investimentos?

A resposta é que a divisão mais arriscada tenderia a alcançar retornos mais

elevados (ignorando-se o fato de que possui risco mais elevado), e portanto

tenderia a ser a “vencedora”. As operações menos charmosas poderiam ter um

potencial maior de rentabilidade, que acabaria por ser ignorado. As grandes

empresas nos Estados Unidos, no entanto, estão cientes desse fato, e muitas

delas se esforçam para calcular custos de capital diferentes para divisões

distintas.

Eva: A Ferramenta Financeira da Década de 1990.

O que Coca-Cola, Quaker Oats, Briggs & Stratton e CSX têm em comum?

Entre outras coisas, todas ligaram seu futuro a uma nova maneira de gerenciar

seu desempenho geral. Essa maneira aparece com diversas, mas a Stern

Stewart and Co., da cidade de New York, denominou-a de Valor Econômico

Agregado, ou EVA. De acordo com o presidente de Quaker, William Smithburg,

“o EVA faz com que os administradores atuem como acionistas. É a ideologia

empresarial autêntico da década de 1990.” Se isso se parece com

maximização da riqueza dos acionistas, há um bom motivo para tanto. Esse é

exatamente o objetivo.

Em termos simples, EVA é um método de medir o desempenho financeiro.

Para calcular o EVA, você precisa identificar quem são os fornecedores de

capital de sua empresa e medir o custo de capital. A seguir, você identifica

quanto capital está alocado a suas operações. Somar os ativos no balanço é

20um bom ponto de partida, mas você também precisa considerar outros

investimentos, como o treinamento de empregados e as despesas de pesquisa

e desenvolvimento. Esses não são ativos em termos contábeis, mas são

investimentos que têm uma expectativa de gerar benefícios que se estendem

além do exercício corrente. Por fim, você a quantidade de capital obtida na

Etapa 2 pelo custo de capital obtido na Etapa 1. Esse é o retorno, em termos

monetários, que você deve gerar para os investidores.

Subtraia esse montante de seu lucro operacional líquido, e você obtém o EVA.

Um EVA positivo significa que você gerou valor para os investidores, enquanto

um EVA negativo significa que você está destruindo a riqueza dos acionistas.

EVA é uma ferramenta útil para monitorar o desempenho financeiro. Se o EVA

for muito baixo, a empresa poderá cortar custos, descobrir maneiras de gerar

mais receitas ao mesmo tempo em que utiliza menos capital, ou rever as

maneiras pelas quais os novos projetos de investimentos são avaliados.

Quando a CSX Intermodal começou a utilizar o EVA, em 1988, descobriu que

tinha um EVA negativo de $ 70 milhões. Antes de a Intermodal instituir o uso do

EVA, sua ação estava sendo negociada a $ 28. Por volta de 1993, sua ação

aumentara para $ 75.

EVA também pode ser utilizado para instituir planos de incentivo para os

administradores, ou como uma ferramenta de alocação de capital entre

divisões de grandes empresas. SPX Corp, AT&T e Monsanto são apenas

alguns exemplos de empresas que usam alguma forma de incentivo baseado

no valor (como, por exemplo, vincular o bônus anual de administradores e

empregados ao EVA).

No entanto, embora o conceito de EVA seja correto em termos de princípios, a

medida ainda possui algumas limitações. Antes de mais nada, o EVA

tipicamente é calculado utilizando valores contábeis dos ativos, em vez de

valores de mercado. Além disso, baseia-se em medidas contábeis de lucro,

embora a utilização de fluxos de caixa pudesse pintar um quadro mais preciso.

Além disso, as primeiras evidências de eficiência do EVA ainda são nebulosas.

De acordo com um estudo realizado em 1996, o lucro por ação é um guia mais

21confiável do desempenho de ações do que o EVA e outras medidas

semelhantes. Além disso, o EVA e assemelhados não são uma panacéia. A

AT&T foi o tema de um artigo de capa na Fortune em setembro 1993, como

exemplo principal de como empresas orientadas para sistemas baseados em

criação de valor “haviam beneficiado os acionistas.” Logo após, no entanto, a

ação da AT&T começou a ter um desempenho pior do que o do mercado, e

após anos de reestruturação e correções contábeis, o futuro do EVA da AT&T

estava incerto, no início de 1997. Mesmo com esses problemas, porém, o

conceito de EVA faz com que os administradores concentrem sua atenção na

criação de riqueza para os investidores. Isso, por si só, faz do EVA uma

ferramenta útil.

22

CAPITULO II

Alavancagem e Estrutura de Capital

Neste capitulo, discutiremos as idéias básicas que estão por trás dessa

estrutura, e como as empresas escolhem sua estrutura de capital.

A estrutura de capital de uma empresa é um reflexo de sua política de

endividamento.

Em geral, uma empresa pode escolher a estrutura de capital que lhe seja mais

conveniente. Se os administradores assim o desejarem, a empresa poderá

emitir algumas obrigações e utilizar os recursos para comprar de volta algumas

ações, elevando dessa maneira o quociente entre dividas e capital próprio.

Alternativamente, poderias emitir ações e utilizar o dinheiro para liquidar partes

das dividas, reduzindo portanto o quociente entre dividas e capital próprio.

Atividades dessa natureza que alteram a estrutura de capital existente são

denominadas reestruturações de capital. Em geral, tais reestruturações

acontecem quando a empresa substitui uma estrutura de capital por outra,

deixando a estrutura de ativos inalterada.

Veremos neste capitulo é que as decisões da estrutura de capital têm

implicações importantes para o valor da empresa. Descobriremos também que

os elementos importantes da decisão de estrutura de capital são facilmente

identificáveis, mas geralmente não é possível obter medidas precisas desses

elementos.

Conseqüentemente, seremos capazes de fornecer respostas apenas

incompletas ás questões sobre qual é melhor estrutura de capital para

determinada empresa em dado momento.

23

Questão da Estrutura de Capital

Como uma empresa deveria proceder para escolher seu quociente de capital

próprio? Como sempre, supomos que a regra é escolher a alternativa que

maximiza o valor da ação. No entanto, no caso da decisão de estrutura de

capital, isso essencialmente equivale a maximizar o valor da empresa, e por

conveniência, tenderemos a concentrar nossa discussão no valor da empresa.

Como foi estudado no capitulo anterior o WACC nos diz que o custo de capital

da empresa inteira é igual a media ponderada dos custos dos diversos

componentes de sua estrutura de capital. Quando descrevemos o WACC,

supomos que a estrutura de capital da empresa era dada. Portanto, uma

questão importante que queremos explorar neste capítulo é o que acontece ao

custo de capital quando alteramos o montante de dívida, ou seja, o quociente

entre o capital de terceiros e capital próprio.

Alavancagem Financeira

A alavancagem financeira resulta da presença de encargos financeiros fixos no

fluxo de lucros da empresa. Pode-se definir a alavancagem financeira como a

capacidade da empresa para usar encargos financeiros fixos a fim de

maximizar os efeitos de variações no lucro antes dos juros e impostos (LAJIR)

sobre os lucros por ação (LPA) da empresa. Os dois encargos financeiros fixos

que podem ser encontrados na demonstração do resultado são 1 (juros) sobre

empréstimos e (2) dividendos de ações preferenciais. Esses encargos devem

ser pagos independentemente do montante de LAJIR disponível para pagá-los.

24

O Efeito da Alavacangem Financeira

Nesta seção, examinaremos o impacto da alavancagem financeira sobre o

resultado dos acionistas. Alavancagem financeira é a intensidade com a qual a

empresa está endividada. Quanto mais financiamento por meio de capital de

terceiros a empresa utilizar, maior será alavancagem financeira empregada.

Conforme será descrito, a alavancagem financeira pode alterar dramaticamente

os resultados para os acionistas de uma empresa. Curiosamente, porém, a

alavancagem financeira pode não alterar o custo geral de capital da empresa.

Se isso é verdade, então a estrutura de capital da empresa é irrelevante,

porque mudanças na estrutura de capital não afetarão o valor da empresa.

O Impacto da Alavancagem Financeira

Começamos por ilustrar como funciona a alavancagem financeira. Por ora,

ignoraremos o impacto do imposto de renda. Além disso, para facilitar a

apresentação, descreveremos o impacto da alavancagem em termos de seu

efeito sobre o lucro por ação, LPA, e o retorno sobre o capital próprio, ROE.

Alavancagem financeira, LPA e ROE: um exemplo

Atualmente, a Trans AM Corporation não tem dívidas em sua estrutura de

capital. O presidente Sr. Morris, está considerando uma reestruturação que

envolveria a emissão de títulos de dívida, com a utilização dos recursos para

recomprar algumas das ações existentes. A tabela 13.1 apresenta tanto a

25estrutura atual quanto a estrutura de capital proposta. Conforme é ilustrado, os

ativos da empresa têm um valor de mercado de $ 8 milhões, e existente

400.000 ações. Como a Trans AM é financiada totalmente com capital próprio,

o preço por ação é $ 20.

A emissão proposta geraria $ 4 milhões; a taxa de juros seria 10% . Como a

ação está cotada a $ 20, os $ 4 milhões de novas dívidas seriam utilizados

para comprar $ 4 milhões/20 = 200.000 ações, sobrando 200.000 ações no

capital. Após a reestruturação, a Trans AM teria uma estrutura de capital com

50% de capital de terceiros e, portanto, com um quociente entre dívidas e

capital próprio igual a 1. Observe que, por ora, estamos supondo que o preço

da ação permanecerá igual a $ 20.

Para investigar o impacto da reestruturação proposta, o Sr. Morris preparou a

tabela 13.2, que compara a estrutura atual de capital da empresa à estrutura

proposta em três cenários. Os cenários refletem premissas diferentes sobre o

LAJI da empresa. No cenário esperado, o LAJI é igual a $ 1 milhão. No cenário

de recessão, o LAJI cai para $ 500.000. No cenário de expansão, aumenta

para $1,5 milhão.

Para ilustrar alguns dos caçulos da tabela 13.2, considere o caso de expansão.

O LAJI é igual a $ 1,5 milhão. Sem dívidas (a estrutura de capital atual) e sem

impostos, o lucro líquido também é igual a $ 1,5 milhão. Nesse caso, existem

400.000 ações valendo $ 8 milhões no total. O LPA, portanto, é igual a $ 1,5

milhão/400.000 = $ 3,75 por ação. Além disso, como o retorno contábil do

capital próprio total, ROE, é igual ao lucro líquido dividido pelo capital próprio,

O ROE é de $ 1,5 milhão/8 milhões = 18,75%.

Com $ 4 milhões de capital de terceiros (a estrutura proposta de capital), as

coisas são um tanto quanto diferentes. Como a taxa de juros é de 10%, os

juros a pagar totalizarão $ 400.000. Sendo o LAJI igual a $ 1,5 milhão, a

despesa de juros a $ 400.000 e inexistindo imposto de renda, o lucro líquido é

$ 1,1 milhão. Agora, existem apenas 200.00 ações valendo $ 4 milhões no

total. O LPA, portanto, é igual a $ 1,1 milhão/200.000 = 5,5, contra os $ 3,75

que havíamos calculado anteriormente. Além disso, o ROE é $ 1,1 milhão/4

26milhões = 27,5%. O que é bem maior do que os 18,75% que havíamos

calculado para a estrutura de capital atual.

Tabela 13.1

Estruturas de capital corrente e proposta para a Trans Am Corporation

Corrente Proposto

Ativo $ 8.000.000 $ 8.000.000

Dívida $ 0 $ 4.000.000

Capital Próprio $ 8.000.000 $ 4.000.000

Quociente entre dívida e capital próprio 0 1

Preço da Ação $ 20 $ 20

Número de Ações 400.000 200.000

Taxa de Juros 10% 10%

Tabela 13.2

Cenários para a estrutura de capital da Trans AM Corporation.

27

Estrutura de Sem Capital Corrente: Dívidas

Recessão Esperado Expansão

LAJI $ 500.000 $ 1.000.000 $ 1.500.000

Juros _______0 _________0 ________0

Lucro Líquido $ 500.000 $ 1.000.000 $ 1.500.000

ROE 6,25% 12,50 18,75%

LPA $ 1,25 $ 2,50 $ 3,75

Estrutura Proposta de Capital: dívida = $ 4 milhões

Recessão Esperado Expansão

LAJI $ 500.000 $ 1.000.000 $ 1.500.000

Juros 400.000 400.000 400.000

Lucro Líquido $ 100.000 600.000 $ 1.100,00

ROE 2,50% 15,00% 27,50%

LPA $ 0,50 $ 3,00 $ 5,50

28

LPA versus LAJI

O impacto da alavancagem financeira fica evidente na Tabela 13.2, quando o

efeito da reestruturação sobre o LPA ROE é examinado. Em particular, a

variabilidade tanto do LPA como do ROE é muito maior na estrutura proposta

de capital. Isso ilustra como a alavancagem financeira amplia os ganhos e

perdas para os acionistas.

O Endividamento de Empresa e Alavancagem feita em casa

Com base nas Tabelas 13.1 e 13.2, o Sr. Morris chegou às seguintes

conclusões:

1 – O efeito da alavancagem financeira depende do LAJI da empresa. Se o

LAJI for relativamente alto, a alavancagem será benéfica.

2- De acordo com o cenário esperado, a alavancagem aumentará o retorno dos

acionistas, medido tanto pelo ROE quanto pelo LPA.

3 – Os acionistas estarão expostos a mais risco na estrutura de capital

proposta, uma vez que o LPA e ROE são bem mais sensíveis a alterações do

LAJI nesse caso.

4 – Devido ao impacto da alavancagem financeira sobre o retorno esperado

para os acionistas e o risco da ação. A estrutura de capital é uma consideração

importante.

As três primeiras conclusões estão claramente corretas. A última conclusão

necessariamente procede? Surpreendentemente, a resposta é não. Conforme

discutiremos a seguir, a razão é que os acionistas podem ajustar o montante

de alavancagem financeira por meio de empréstimos e aplicações feitos por

29eles mesmos. Esse uso de empréstimos pessoais para alterar o nível de

alavancagem financeira é denominado alavancagem feita em casa.

Alavancagem feita em casa

Uso de empréstimos pessoais para alterar o montante geral de alavancagem

financeira ao qual o individuo está exposto.

Estrutura de Capital e Custo de Capital Próprio

Vimos que não há nada de especial quanto a empréstimos no nível da pessoa

jurídica, porque os investidores podem tomar emprestado ou emprestar na

pessoa física. Como resultado, qualquer que seja a estrutura de capital que a

Trans AM escolha, o preço da ação permanecerá o mesmo. A estrutura de

capital da Trans AM, portanto, é irrelevante, pelo menos no mundo simplificado

que examinaremos.

Nosso exemplo da Trans AM está fundamentado em um argumento famoso

enunciado por dois prêmios Nobel, Franco Modigliani e Merton Miller, que

daqui por diante chamaremos de M&M. O que ilustramos, no caso da Trans AM

Corporation, foi um caso especial da Proposição I de M&M. Essa proposição

diz que a maneira de combinar financiamentos escolhida pela empresa é

completamente irrelevante.

Proposição I de M&M

O valor da empresa independe de sua estrutura de capital

Custo de Capital Próprio e Alavacagem Financeira: Proposição

II de M&M

30Embora alterar a estrutura de capital da empresa não mude o valor total dela,

isso causa mudanças importantes no capital de terceiros e capital próprio.

Examinaremos agora o que acontece a uma empresa financiada com capital de

terceiros e capital próprio quando o quociente entre dívidas e capital é alterado.

Para simplificar nossa análise, continuaremos a ignorar o imposto de renda.

Imposto de Renda de Pessoa Jurídica e Estrutura de Capital

O capital de terceiros possui duas características marcantes que não foram

devidamente levadas em conta até o momento. Primeiro, conforme

mencionamos em diversos pontos, os juros pagos são dedutíveis para fins de

imposto de renda. Isso é bom para empresa, e pode ser um beneficio adicional

decorrente do uso de capital de terceiros. Segundo, deixar de cumprir as

obrigações decorrentes de dívidas pode resultar em falência. Isso não é bom

para a empresa, e pode ser um custo adicional decorrente do uso de capital de

terceiros.

Como não consideramos explicitamente nenhuma dessas características, é

possível que se chegue a uma resposta diferente sobre a estrutura de capital

quando assim o fizermos. Desse modo, consideramos os impostos nessa

seção, e o custo de falência na seção seguinte.

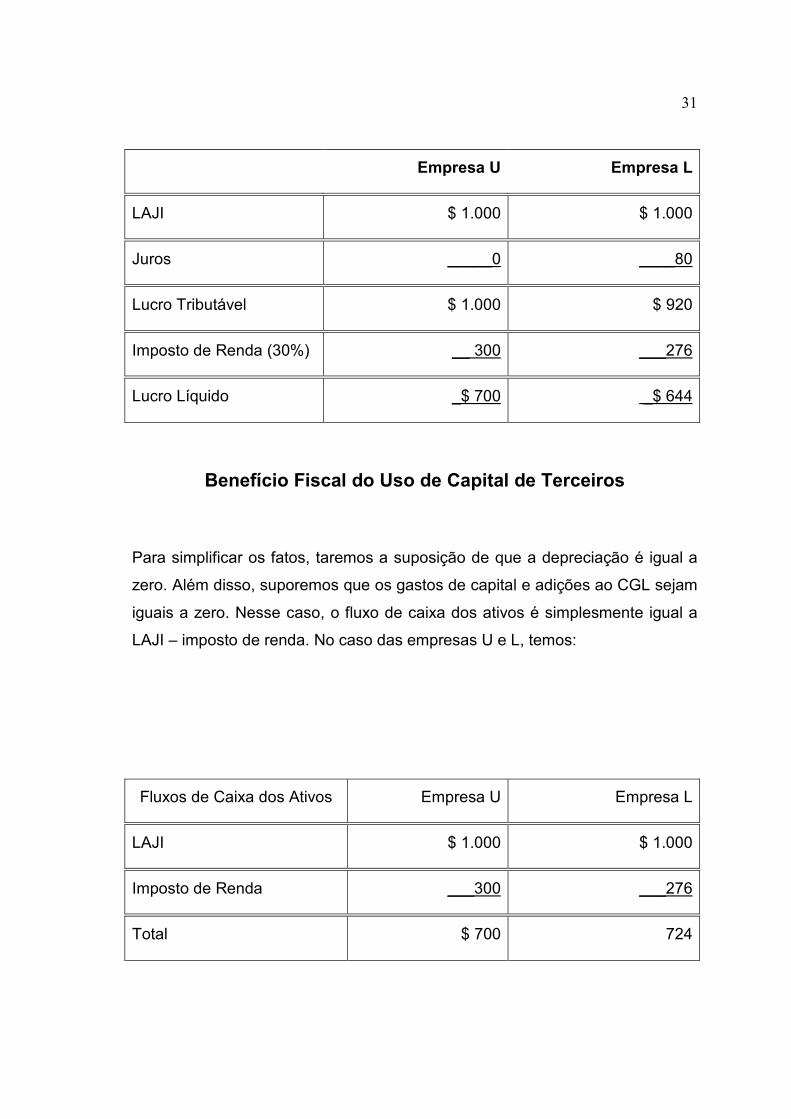

Podemos começar considerando o que acontece quando analisamos o efeito

do imposto de renda de pessoa jurídica. Para isso, examinaremos duas

empresas, U (sem dividas) e a L (com dívidas).

Essas duas empresas são idênticas no que diz respeito à parte esquerda do

balanço, e portanto seus ativos e operações são os mesmos.

Supomos que o LAJI esperado é igual a $ 1.000 por ano, para sempre, no caso

das duas empresas. A diferença entre as duas empresas reside no fato de que

L emitiu $ 1.000 em obrigações perpetuas que pagam juros de 8% ao ano.

Portanto, sua despesa de juros é igual a 0,08 x $ 1.000 = $ 80.

No caso de nossas duas empresas, U e L, podemos calcular o seguinte:

31

Empresa U Empresa L

LAJI $ 1.000 $ 1.000

Juros _____0 ____80

Lucro Tributável $ 1.000 $ 920

Imposto de Renda (30%) __ 300 ___276

Lucro Líquido _$ 700 _$ 644

Benefício Fiscal do Uso de Capital de Terceiros

Para simplificar os fatos, taremos a suposição de que a depreciação é igual a

zero. Além disso, suporemos que os gastos de capital e adições ao CGL sejam

iguais a zero. Nesse caso, o fluxo de caixa dos ativos é simplesmente igual a

LAJI – imposto de renda. No caso das empresas U e L, temos:

Fluxos de Caixa dos Ativos Empresa U Empresa L

LAJI $ 1.000 $ 1.000

Imposto de Renda ___300 ___276

Total $ 700 724

32Podemos perceber imediatamente que as estrutura de capital agora exerce

algum efeito, pois os fluxos de caixa de U e L não são iguais, mesmo tendo as

duas empresas ativas idênticos.

Para entender o que está acontecendo, podemos calcular os fluxos de caixa

para os acionistas e obrigacionistas.

Fluxo de Caixa Empresa U Empresa L

Acionistas $ 700 $ 644

Obrigacionistas ____0 ___80

Total $ 700 $ 724

Veremos que o fluxo total de L é $ 24 superior ao de U. Isso ocorre porque o

imposto de renda a pagar de L (que é um desembolso) é de $ 24 inferior ao de

U. O fato de que os juros são dedutíveis para fins fiscais gera redução de

imposto de renda a pagar igual ao pagamento de juros ($ 80) multiplicado pela

alíquota de imposto de renda de pessoa jurídica (30%): $ 80 x 0,30 - $ 24.

Denominamos essa redução de impostos a pagar de beneficio fiscal do uso de

capital de terceiros.

Beneficio Fiscal do Uso de Capital de Terceiros

A redução do imposto a pagar obtida por uma empresa graças à dedutibilidade

das despesas de juros para fins fiscais

33

CAPITULO III

Administração Financeira e o Valor da Empresa

O que aprenderemos neste capítulo é que a divida é uma faca de dois gumes,

e que quando utilizada apropriadamente, pode trazer enormes benefícios para

empresa.

Uma boa compreensão dos efeitos do financiamento por meio de capital de

terceiros é importante simplesmente porque o papel do endividamento é muito

mal compreendido, e diversas empresas (e indivíduos) são demasiadamente

conservadores no uso desse capital. Contudo, podemos dizer que as empresas

também erram na direção oposta, tornando-se demasiadamente endividadas,

sendo a falência a conseqüência desagradável. Encontrar o equilíbrio correto é

o tema de que trata a questão da estrutura de capital.

Custos de Falência

Um dos limites ao montante de endividamento que a empresa pode utilizar

surge na forma de custos de falência. À medida que o quociente entre capital

de terceiros e capital próprio aumenta, a probabilidade de que a empresa seja

incapaz de saldar os compromissos assumidos com os credores também se

leva. Quando isso acontece, os ativos da empresa acabam sendo transferidos

dos acionistas para os credores.

Em principio, uma empresa torna-se falida quando o valor de seus ativos se

iguala ao valor de sua dívida. Quando isso acontece, o valor das ações é nulo

e os acionistas entregam o controle da empresa aos credores. Nesse ponto, os

credores recebem ativos que têm um valor exatamente igual ao valor devido

34pelo empréstimo. Em um mundo perfeito, não há custo associado a essa

transferência de propriedade, e os credores não perdem nada.

A visão idealizada da falência não é obviamente o que acontece no mundo

real. Ironicamente, é muito caro falir. Os custos associados à falência podem

acabar anulando os ganhos relacionados ao beneficio fiscal da alavancagem.

Custos Diretos de Falência

Quando o valor dos ativos da empresa se iguala ao valor da dívida, a empresa

esta economicamente falida, no sentido de que o capital próprio não tem valor

nenhum. No entanto, a passagem formal dos ativos para os credores é um

processo legal, e não econômico. Existem custos legais e administrativos de

falência, e tem sido reconhecido que são os advogados que mais ganham com

o processo de falência.

Devido às despesas associadas à falência, os credores não receberão tudo a

que têm direito. Uma parte dos ativos da empresa “desaparecerá” no processo

judicial de falência. Essas são as despesas legais e administrativas associadas

ao processo de falência. São denominadas custos diretos de falência.

Custos Diretos de Falência

Custos associados diretamente à falência, tais como despesas legais e

administrativas

Custos Indiretos de Falência

Como é caro falir, a empresa despenderá recursos para evitar que a falência

ocorra, Quando uma empresa está tendo problemas sérios para honrar os

compromissos de dívida, dizemos que está tendo dificuldades financeiras.

35Algumas empresas em dificuldades financeiras acabam por ter a falência

requerida, mas muitas delas não chegam a esse ponto, porque são capazes de

recuperar-se ou sobreviver de algum modo.

O custo de evitar um processo de falência, no qual uma empresa em

dificuldade incorre, é denominado custo indireto de falência. Utilizamos a

expressão custos de dificuldades financeiras para nos referir genericamente

aos custos diretos e indiretos associados a entrar em falência ou a evitar o

processo de falência.

Custos indiretos de Falência

Custos de evitar um processo de falência incorrido por uma empresa em

dificuldade financeira.

Custos de dificuldades Financeiras

Custos diretos e indiretos associados à falência ou a dificuldade financeira

Os problemas que surgem em situações de dificuldade financeira são

particularmente sérios, e portanto os custos de dificuldades financeiras são

maiores quando os acionistas e os credores são grupos distintos. Até o

momento em que a empresa está legalmente falida, são os acionistas que a

controlam. Eles, obviamente, tomarão atitudes de acordo com seus interesses

econômicos. Como os acionistas podem ser excluídos da empresa em uma

falência legal, eles têm um incentivo muito forte para evitar um processo de

falência.

Os credores, por outro lado, estão principalmente preocupados em proteger o

valor dos ativos da empresa, tentarão assumir o controle, retirando-o dos

acionistas. Têm grande incentivo para fazer com que a empresa entre em um

processo de falência, visando proteger seus interesses e impedir que os

acionistas dissipem ainda mais os ativos da empresa. O efeito líquido de toda

36essa briga é a possibilidade de uma batalha legal longa, exaustiva e

potencialmente muito cara.

Enquanto as rodas da justiça giram em seu ritmo lento, os ativos da empresa

perdem valor, porque os administradores estão ocupados tentando evitar a

falência em vez de gerenciar o negocio.

As operações normais são interrompidas, e vendas são perdidas. Os melhores

empregados abandonam a empresa, programas potencialmente frutífero são

abandonados em nome da preservação do caixa, e outras oportunidades de

investimento não são realizadas.

Todos esses custos indiretos de falência, ou custos de dificuldades financeiras.

A empresa falindo ou não, o efeito líquido é uma perda de valor, porque ela

decidiu utilizar capital de terceiros em sua estrutura de capital. É essa

possibilidade de perda que limita o montante de dívida que a empresa pode

escolher.

Estrutura ótima de Capital

Uma empresa tomará dinheiro emprestado porque o benefício fiscal é

vantajoso. Num nível de endividamento relativamente baixo, a probabilidade de

falência e de dificuldade financeira é pequena, e o benefício da dívida supera

os custos. Em níveis de endividamento muito elevados, a possibilidade de

dificuldades financeiras é crônica, trazendo problemas para a empresa, de

maneira que o beneficio fiscal da dívida será mais do que anulado pelos custos

de dificuldades financeiras. De acordo com nossa discussão, parece que existe

uma estrutura ótima de capital em algum ponto entre esses extremos.

37

Estrutura de Capital: Algumas Recomendações Gerenciais

Imposto

Em primeiro lugar, o beneficio fiscal da alavancagem, obviamente, é importante

apenas para empresas que pagam impostos. Para empresas com grandes

prejuízos fiscais acumulados, o beneficio fiscal de uso de capital de terceiros

praticamente não tem valor. Além disso, empresas com benefícios fiscais

substanciais provenientes de outras fontes, tais como depreciação, terão

menos benefícios co o uso de capital de terceiros.

Além disso, nem todas as empresas têm a mesma alíquota de imposto de

renda. Quanto maior a alíquota, maior o incentivo para tomar dinheiro

emprestado.

Dificuldades Financeiras

Empresas que tem risco maior de enfrentar dificuldades financeiras tomarão

menos empréstimos do que empresas com risco menor. Por exemplo, todo o

resto sendo igual. Quanto maior for s volatilidade do LAJI, menos a empresa

deverá tomar emprestado.

Além disso, dificuldades financeiras são mais dispendiosas para algumas

empresas do que para outras. O custo de dificuldades financeiras depende

principalmente dos ativos da empresa. Em particular, os custos de dificuldades

financeiras são determinados por quão facilmente a propriedade da empresa

pode ser transferida.

Por exemplo, uma empresa cuja maior parte dos ativos seja tangível, podendo

ser vendidos sem grande perda de valor, terá maior incentivo para endividar-

se. No caso de empresas em que os ativos são em grande parte intangíveis,

como por exemplo, o talento de empregados e oportunidades de crescimento,

38o endividamento deve ser menos atraente, uma vez que os ativos não podem

ser efetivamente vendidos.

Discussão Sucinta do Processo de Falência

Como foi discutida, uma das conseqüências do uso de capital de terceiros é a

possibilidade de dificuldades financeiras, que podem ser definidas de diversas

maneiras:

1 – Falência econômica. Esse termo geralmente é utilizado para ser referir a

situações nas quais uma empresa foi liquidada com perdas para os credores,

mas até mesmo uma empresa financiada unicamente por capital próprio pode

falir economicamente.

2 – Falência Legal. Empresas ou credores requerem falências perante um

tribunal federal. A falência é um procedimento legal para liquidar ou reorganizar

uma empresa.

3 – Insolvência Técnica. A insolvência técnica ocorre quando uma empresa se

torna incapaz de honrar suas obrigações financeiras.

4 – Insolvência Contábil. Empresas com patrimônio liquido negativo são

insolventes em termos contábeis. Isso ocorre quando o valor contábil do

passivo total é maior do que o valor contábil do ativo total.

Falência

Procedimento legal para liquidar ou reorganizar uma empresa

39

Liquidação e Reorganização

Empresas que não podem ou não querem fazer pagamentos contratados a

credores, têm basicamente duas opções: liquidação ou reorganização.

Liquidação significa o término da empresa como organização ativa e envolve a

venda de seus ativos. Os recursos obtidos, descontado o custo de venda, são

distribuídos aos credores na ordem de prioridade estabelecida. Reorganização

é uma opção de manter a empresa em atividade; geralmente, envolve a

emissão de novos títulos para substituir os antigos. Liquidação ou

reorganização resultam de procedimentos judiciais. A ocorrência de uma ou

outra depende de se a empresa vale mais “morta” ou “viva”.

Liquidação

Término da empresa como organização ativa.

Reorganização

Reestruturação financeira de uma empresa falida que tenta manter a empresa

como uma organização ativa

40Liquidação

O capítulo 7 da Lei Federal de Falências e Concordatas (Federal Bankruptcy

Reform Act) de 1978 trata de liquidação “direta”. A seqüência típica de eventos

é:

1 – É feita uma petição a um tribunal federal. A empresa pode entrar com um

pedido de falência voluntária ou diversos credores podem entrar com pedidos

de falência involuntária contra a empresa.

2 – Um agente fiduciário é eleito pelos credores para assumir o controle dos

ativos da empresa devedora. O agente fiduciário procurará liquidar os ativos.

3 – Quando os ativos forem liquidados, após o pagamento dos custos

administrativos de falência, os recursos serão repartidos entre os credores.

4 – Se restar algum recurso após os pagamentos de despesas e aos credores,

eles serão distribuídos aos acionistas.

A distribuição dos recursos provenientes da liquidação obedece à lista de

prioridades a seguir:

1. Despesas administrativas associadas à falência.

2. Outras despesas que surgem após a entrada do pedido de falência

involuntária, mas antes da indicação do agente fiduciário.

3. Salários e comissões.

4. Contribuições ou planos de aposentadoria de funcionários.

415. Dívidas com consumidores.

6. Dívidas com a Receita Federal.

7. Pagamentos a credores sem garantias reais.

8. Pagamentos a acionistas preferências

9. Pagamentos a acionistas ordinários.

Essa lista de prioridades em liquidação é reflexo da regra de prioridade

absoluta (RPA).

Quanto mais alta a posição do crédito na lista, maior a probabilidade de que

seja pago. Em diversas categorias, existem várias limitações e ressalvas que

omitimos para abreviar a exposição.

Duas ressalvas podem ser mencionadas. A primeira diz respeito a credores

com garantias reais. Tais credores têm direito aos recursos da venda dos

ativos oferecidos em garantia, e ficam fora da lista de prioridades. No entanto,

se o ativo dado em garantia for liquidado e gerar caixa insuficiente para cobrir o

montante do crédito, os credores com garantias reais juntar-se-ão aos credores

sem garantias reais na divisão do valor dos ativos remanescentes. Se

acontecer o oposto, o ativo for liquidado gerando recursos líquidos serão

utilizados para pagar credores sem garantias reais e outros. A segunda

ressalva à RPA é a de que, na verdade, o que acontece e quem recebe o quê

no evento de falência é tema de muita negociação, e conseqüentemente a RPA

muitas vezes não é obedecida.

Regra de prioridade absoluta (RPA)

Regra que estabelece prioridades de recebimentos em caso de liquidação.

42

Reorganização

A reorganização de empresas consta do Capítulo 11 da Lei Federal de

Falências e Concordatas (Federal Bankruptcy Reform Act) de 1978. O objetivo

geral de um procedimento de acordo com o Capítulo 11 é planejar a

reestruturação da empresa com algumas condições, visando honrar

compromissos com credores. A seqüência típica de eventos é:

1 – Podem tanto ser feitos pedidos de concordata voluntária pelas empresas,

quanto de involuntária pelos credores.

2 – Um juiz federal pode tanto deferir quanto indeferir o pedido. Se o pedido for

deferido, estabelece-se um prazo para a comprovação dos direitos contra a

empresa.

3 – Na maior parte dos casos, a empresa (“devedor em posse dos ativos”)

continua a gerir os negócios.

4 – A empresa (e, em alguns casos, os credores) apresenta um plano de

reorganização.

5 – Os credores e acionistas são divididos em classes.Uma classe de credores

aceita o plano quando uma maioria dessa classe vota a favor do plano.

6 – Após a aceitação pelos credores, o plano é confirmado pelo tribunal.

7 – São feitos pagamentos em dinheiro, bens e títulos aos credores e

acionistas. O plano pode prever a emissão de novos títulos.

8 – Por um período estabelecido, a empresa opera de acordo com as cláusulas

do plano de reorganização.

A empresa pode desejar que se permita a antigos acionistas manter alguma

participação na empresa. É desnecessário dizer que isso pode gerar alguns

protestos pelos proprietários de títulos sem garantias.

43A chamada concordata pré-fabricada é um fenômeno relativamente novo. O

que acontece nesse caso é que a empresa obtém a aprovação necessária do

plano de falência pela maioria de seus credores, em primeiro lugar, e em

seguida faz pedido de falência. Conseqüentemente, a empresa entra em

concordata, e sai dela quase imediatamente.

Em alguns casos, é necessário um processo judicial para invocar o poder do

“tribunal” de forçar uma solução. Em certas circunstâncias, uma classe de

credores pode ser obrigada a aceitar um plano de reorganização mesmo que

você contrariamente.

Administração Financeira e Processo de Falência

Pode parecer estranho, mas o direito de pedir concordata tem um valor

elevado. Há diversos motivos para isso. Em primeiro lugar, do ponto de vista

operacional, quando uma empresa entra com um pedido de concordata, os

credores imediatamente “cessam” de receber pagamentos, e são obrigados a

esperar o resultado do processo para descobrir se receberão algo, e quanto.

Com isso, a empresa ganha tempo para avaliar suas opções e evita a “corrida

para tribunais” de credores e outros.

Além disso, alguns pedidos de concordata são, na realidade, ações

estratégicas cujo objetivo é melhorar a posição competitiva da empresa.

Existem empresas que entram com pedidos de concordata mesmo que não

estejam insolventes. Talvez o exemplo mais famoso seja o da Continental

Airlines. Em 1983, em seguida à desregulamentação da indústria de transporte

aéreo, a Continental viu-se competindo com companhias aéreas recém-

fundadas e com custo de mão-de-obra muito baixo. A Continental entrou com

um pedido de reorganização, mesmo não sendo insolvente.

A Continental argumentou que, com base em suas projeções, se tornaria

insolvente no futuro e, portanto, a reorganização era necessária. Graças ao

pedido de concordata, a Continental foi capaz de liquidar os acordos

44trabalhistas em vigor na época, demitindo um grande contingente de

empregados que permaneceram. Em outras palavras, ao menos olhos críticos,

a Continental essencialmente usou um processo de concordata como meio de

reduzir os custos de mão-de-obra. O Congresso modificou em seguida as leis

de falência para dificultar, embora não impossibilitar, que empresas alterem

contratos trabalhistas por meio do processo de concordata.

Há outros exemplos famosos de concordata. Por exemplo, a Manville (então

conhecida por Johns-Manville) e a Dow Corning requereram concordata porque

esperavam prejuízos futuros decorrentes de ações judiciais indenizatórias de

vítimas de problemas de saúde ocasionados por asbestos e silicone,

respectivamente. Uma situação parecida ocorreu na maior concordata de todos

os tempos, em 1987, quando a Texaco pediu concordata após a Pennzoil ter

ganho uma causa judicial de $ 10,3 bilhões contra ela. Mais tarde, a Texaco

chegou a um acordo de 3,5 bilhões e saiu da concordata.

Mas recentemente, em 1996, a Sizzler International Inc. fechou 136

churrascarias em uma operação de reestruturação. No entanto, como a Sizzler

normalmente assina contratos de arrendamento, por 15 anos, dos imóveis que

utiliza como restaurantes, nesse caso ficaria comprometida a pagar as

obrigações de arredamento pelos restaurantes fechados. Para resolver o

problema, entrou com um pedido para livrar-se dos termos dos arrendamentos

a longo prazo.

Acordos Para Evitar Falência

Mesmo quando uma empresa deixa de pagar uma obrigação, ela pode evitar

um pedido de concordata. Como o processo de concordata pode ser longo e

caro, geralmente é do interesse de todos chegar a um acordo que evite um

pedido de concordata. Muitas vezes, os credores trabalham em conjunto com

os administradores da empresa que faltaram com seus pagamentos em um

contrato de empréstimo. Acordos voluntários para reestruturar as dívidas da

empresa podem ser feitos e geralmente são feitos. Isso pode envolver uma

prorrogação, que adia a data de pagamento, ou composição, que envolve uma

redução dos pagamentos.

45

Conclusão

Discutimos o custo de capital. O conceito mais importante é o custo médio

ponderado de capital, ou WACC, que interpretamos como a taxa exigida de

retorno para toda a empresa. Também é taxa de desconto apropriada para os

fluxos de caixa semelhantes de riscos ao resto da empresa. Descrevemos

como o WACC pode ser calculado, e ilustramos como pode ser utilizado em

certos tipos de análise.

Também chamamos a atenção para situações nas quais é inadequado o uso

do WACC como taxa de desconto. Para lidar com tais casos, descrevemos

algumas abordagem alternativas para estimar taxas de desconto, como por

exemplo a abordagem da aposta simples.

A combinação ideal entre capital de terceiros e capital próprio - a estrutura

ótima de capital – é aquela que maximiza o valor da empresa e minimiza o

custo total de capital. Se ignorarmos impostos, custos de dificuldades

financeiras e outras imperfeições, concluiremos que não existe combinação

ideal. Nessas circunstâncias, a estrutura de capital da empresa é simplesmente

irrelevante.

Se considerarmos o efeito do imposto de renda de pessoa jurídica,

chegaremos à conclusão de que a estrutura de capital é muito relevante. Essa

conclusão está baseada no fato de que os juros são dedutíveis para fins de

imposto de renda e, portanto, geram benefícios fiscais que têm valor.

Infelizmente, chegaremos a conclusão de que a estrutura ótima de capital deve

conter 100% de capital de terceiros, algo que não se observa em empresas

saudáveis.

Concluímos que a estrutura ótima de capital é aquela na qual o benefício fiscal

líquido de um dólar de dívida adicional é igual ao aumento do custo esperado

de dificuldades financeiras. Esta é a base da teoria estática da estrutura de

capital.

46Quando examinamos estrutura de capital no mundo real, encontramos duas

regularidades. Em primeiro lugar, as empresas nos Estados Unidos tipicamente

não utilizam grandes montantes de capital de terceiros, apesar de pagarem

impostos substanciais. Isso indica que existe um limite ao uso de capital de

terceiros para gerar benefícios fiscais.

Em segundo lugar, existe uma variação ampla no uso de capital de terceiros

entre indústrias, indicando que a natureza dos ativos e das operações da

empresa são fatores determinantes importantes da estrutura de capital.

47

Bibliografia

ROSS, Stephen, WESTERFIELD, Randolph e JORDAN. Bradford. Princípios

de Administração Financeira – São Paulo: Atlas, 2002.

AL EHRBAR. EVA – Valor econômico Agregado – A Verdadeira Chave para

Criação de Riqueza – Rio de Janeiro: Qualitymark, 2003.

COSTA, Paulo. Indicadores Modernos da Analise Econômico Financeira –

Rio de Janeiro – A Vez do Mestre, 2002.

CHIAVENATTO, Idalberto. Administração nos Novos Tempos. 2ª Ed., Rio de

Janeiro: Campus, 1999.

WESTON, J. F.; BRIGHAM, E. F. Fundamentos da Administração

Financeira. 10.ed. São Paulo: Makron Books, 2000.