Cco aula09 custos

7

Custo Contábil Aula 09 - Critérios de Rateio dos Custos Indiretos 70 Faculdade On-Line UVB Anotações do Aluno uvb Aula Nº 9 – Critérios de Rateio dos Custos Indiretos Objetivos da aula: Os critérios de rateio modificam o custo dos produtos, portanto, são necessários cautela e bom senso ao adotá-los. Sempre existirá um certo grau de subjetividade na escolha do critério de rateio, mas essa subjetividade pode ser reduzida, quando analisamos, detalhadamente, a natureza dos custos indiretos, antes de adotar o critério. O objetivo desta aula é fornecer elementos para essa análise da natureza dos custos indiretos envolvidos na fabricação dos produtos. Tenha uma ótima aula! Introdução Pela própria definição, custos indiretos são aqueles que não podem ser mensurados aos produtos, podendo, portanto ser apropriados somente de forma indireta, mediante uma estimativa de gasto. As estimativas feitas para apropriar esses custos contêm certo grau de subjetivismo, dependendo do critério utilizado para distribuir o custo. Alguns gastos podem ser classificados como custo ou despesa, dependendo de sua utilização. Por exemplo, no seguro do prédio de uma empresa que abriga a área industrial e a área de administração, pode-se utilizar a área ocupada por cada setor ou a importância segurada de cada setor, se esta for de maior relevância.

Transcript of Cco aula09 custos

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

70Faculdade On-Line UVB

Anotações do Aluno

uvb

Aula Nº 9 – Critérios de Rateio dos Custos Indiretos

Objetivos da aula:

Os critérios de rateio modificam o custo dos produtos, portanto, são

necessários cautela e bom senso ao adotá-los. Sempre existirá um certo grau

de subjetividade na escolha do critério de rateio, mas essa subjetividade

pode ser reduzida, quando analisamos, detalhadamente, a natureza dos

custos indiretos, antes de adotar o critério. O objetivo desta aula é fornecer

elementos para essa análise da natureza dos custos indiretos envolvidos

na fabricação dos produtos.

Tenha uma ótima aula!

Introdução

Pela própria definição, custos indiretos são aqueles que não podem ser

mensurados aos produtos, podendo, portanto ser apropriados somente de

forma indireta, mediante uma estimativa de gasto.

As estimativas feitas para apropriar esses custos contêm certo grau de

subjetivismo, dependendo do critério utilizado para distribuir o custo.

Alguns gastos podem ser classificados como custo ou despesa, dependendo

de sua utilização. Por exemplo, no seguro do prédio de uma empresa que

abriga a área industrial e a área de administração, pode-se utilizar a área

ocupada por cada setor ou a importância segurada de cada setor, se esta

for de maior relevância.

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

71Faculdade On-Line UVB

Anotações do Aluno

uvb

1. Departamentalização

Os custos indiretos comuns a vários departamentos são apropriados de

acordo com a sua natureza, por exemplo a energia consumida, o seguro,

o aluguel etc.

Para fazer a apropriação dos custos dos departamentos de serviços aos

departamentos de produção, não faz muito sentido e seria pouco útil e

prático distribuirmos, novamente, cada item de custo; faz mais sentido, é

de maior utilidade e praticidade apropriarmos o total de custos indiretos

recebidos em cada departamento de serviço para os departamentos de

produção, com base em algum critério, como uma estimativa de quanto

um determinado departamento de produção utiliza do serviço de um

departamento de apoio.

O mesmo acontece quando vamos apropriar os custos dos departamentos

de produção aos produtos. Não vamos nos importar mais com as

apropriações anteriores, basta encontrarmos um critério adequado para

ratear o total de custos de um determinado departamento de produção

aos produtos manufaturados por ele.

2. Exemplo

O departamento de Furação de determinada indústria, em determinado

período, somou custos indiretos de R$ 350.000,00 e precisa distribuir aos

três produtos que a empresa produz. Sabe-se que os produtos X, Y e Z

consomem matéria-prima e mão-de-obra direta nos seguintes valores:

Matéria-prima e Mão-de-obra

Produto X Produto Y Produto Z Total

Matéria-

Prima500.000,00 600.000,00 800.000,00 1.900.000,00

Mão-de-obra

direta300.000,00 300.000,00 300.000,00 900.000,00

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

72Faculdade On-Line UVB

Anotações do Aluno

uvb

Os custos indiretos a apropriar são de R$ 677.600,00; e cada produto utiliza

as seguintes quantidades de horas de máquinas:

Produto X = 1.200 h/ máquina

Produto Y = 1.000 h/ máquina

Produto Z = 600 h/ máquina

Total = 2.800 h/ máquina

2.1. Apropriação com base em horas de máquina de cada produto

Por este critério, teríamos:

R$ 677.600 / 2.800 h/ máquina = R$ 242 / h

Portanto, a apropriação aos produtos seria:

Produto X R$ 242 / h x 1.200 h = R$ 290.400,00

Produto Y R$ 242 / h x 1.000 h = R$ 242.000,00

Produto Z R$ 242 / h x 600 h = R$ 145.200,00

Total R$ 677.600,00

Considerando apenas o custo do departamento de furação, o custo total

dos produtos seria:

Matéria-prima M.O. Direta C.I.F. TOTAL

Produto X 500.000,00 300.000,00 290.400,00 1.090.400,00

Produto Y 600.000,00 300.000,00 242.000,00 1.142.000,00

Produto Z 800.000,00 300.000,00 145.200,00 1.245.200,00

Total 1.900.000,00 900.000,00 677.600,00 3.477.600,00

2.2. Apropriação com base na mão-de-obra direta

Se usarmos como critério para apropriação dos custos indiretos o valor da

mão-de-obra aplicada em cada produto, os três receberiam igual parcela

de custos indiretos do departamento de furação e seu custo total seria:

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

73Faculdade On-Line UVB

Anotações do Aluno

uvb

Matéria-prima M.O. Direta C.I.F. TOTAL

Produto X 500.000,00 300.000,00 225.866,00 1.025.866,00

Produto Y 600.000,00 300.000,00 225.867,00 1.125.867,00

Produto Z 800.000,00 300.000,00 225.867,00 1.325.867,00

Total 1.900.000,00 900.000,00 677.600,00 3.477.600,00

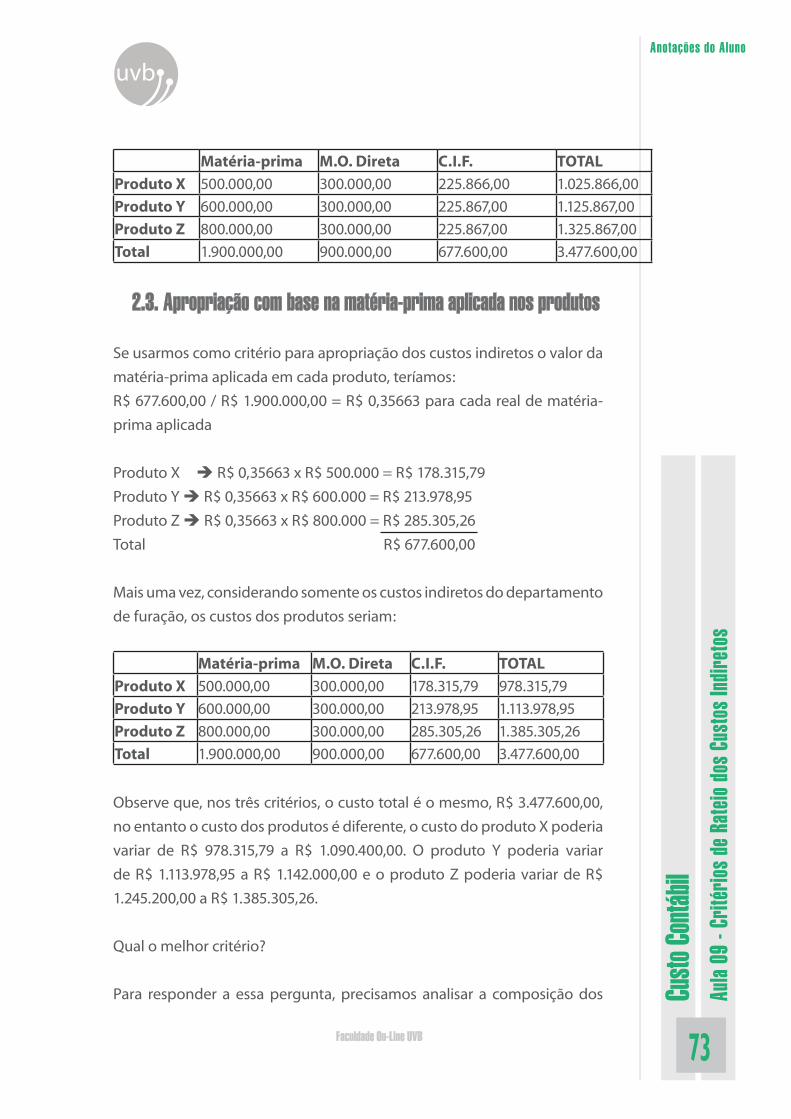

2.3. Apropriação com base na matéria-prima aplicada nos produtos

Se usarmos como critério para apropriação dos custos indiretos o valor da

matéria-prima aplicada em cada produto, teríamos:

R$ 677.600,00 / R$ 1.900.000,00 = R$ 0,35663 para cada real de matéria-

prima aplicada

Produto X R$ 0,35663 x R$ 500.000 = R$ 178.315,79

Produto Y R$ 0,35663 x R$ 600.000 = R$ 213.978,95

Produto Z R$ 0,35663 x R$ 800.000 = R$ 285.305,26

Total R$ 677.600,00

Mais uma vez, considerando somente os custos indiretos do departamento

de furação, os custos dos produtos seriam:

Matéria-prima M.O. Direta C.I.F. TOTAL

Produto X 500.000,00 300.000,00 178.315,79 978.315,79

Produto Y 600.000,00 300.000,00 213.978,95 1.113.978,95

Produto Z 800.000,00 300.000,00 285.305,26 1.385.305,26

Total 1.900.000,00 900.000,00 677.600,00 3.477.600,00

Observe que, nos três critérios, o custo total é o mesmo, R$ 3.477.600,00,

no entanto o custo dos produtos é diferente, o custo do produto X poderia

variar de R$ 978.315,79 a R$ 1.090.400,00. O produto Y poderia variar

de R$ 1.113.978,95 a R$ 1.142.000,00 e o produto Z poderia variar de R$

1.245.200,00 a R$ 1.385.305,26.

Qual o melhor critério?

Para responder a essa pergunta, precisamos analisar a composição dos

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

74Faculdade On-Line UVB

Anotações do Aluno

uvb

R$ 677.600,00 de custos indiretos. Se a maior parte de seus componentes

estão relacionados a máquinas, o primeiro critério será considerado o

melhor.

Se a maior parte de seus componentes estão relacionados à mão-de-obra

(supervisão do departamento), o melhor critério será o segundo.

No entanto, se grande parte dos itens que compõem os custos indiretos

estiverem relacionados à matéria-prima ou à sua conservação, o melhor

critério será o terceiro.

3. Custos Indiretos Fixos x Variáveis

Departamentos cujos custos sejam predominantemente fixos devem ser

rateados à base de potencial de uso, e departamentos cujos custos sejam

predominantemente variáveis devem ser rateados à base do serviço realmente

prestado. Se não houver predominância de um ou outro e se o valor em reais

do custo total for grande, pode haver um rateio misto. (MARTINS,1996, p.88).

Exemplo: Se uma empresa mantém um ambulatório médico para atender

emergências de seus funcionários, a maior parte dos custos desse

serviço é fixo. Em determinado mês, pode acontecer de atender somente

funcionários de um departamento específico, isto não significa que todo

o seu custo deva ser atribuído a esse departamento, pois o ambulatório

existe para atender todos os que dele necessitarem. O mais correto,

então, seria fazer a apropriação a cada departamento pelo número de

funcionários que poderiam utilizar-se do serviço ou pela utilização média

de cada departamento nos últimos 12 meses.

4. Consistência dos critérios utilizados

O resultado da empresa pode ser alterado, para mais ou para menos, com a

mudança de critério, caso parte dos produtos fique em estoque. Portanto,

é importante que os critérios sejam consistentes ao longo do tempo e,

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

75Faculdade On-Line UVB

Anotações do Aluno

uvb

quando houver necessidade de alteração, que esta seja devidamente

justificada para evitar problemas com a Auditoria ou com a legislação

fiscal.

5. Exercício

A Cia. UVB produz fichários para folhas com quatro furos e dois furos em

um único departamento. Seus custos são os demonstrados abaixo:

Fichários para folhas

com dois furos

Fichários para folhas

com quatro furosTotal

Matéria-prima R$ 100.000,00 R$ 230.000,00 R$ 330.000,00

Mão-de-obra direta R$ 125.000,00 R$ 250.000,00 R$ 375.000,00

C.I.F. ? ? R$ 980.000,00

Custo Total ? ? R$ 1.685.000,00

Tempo de

fabricação 500 h. 800 h. 1.300 h

Calcular o custo dos dois produtos, utilizando quatro critérios diferentes

de rateio dos custos indiretos de fabricação (C.I.F.).

Síntese

Estudamos, nesta aula, a natureza dos custos indiretos de fabricação

por meio de um exemplo simples, envolvendo um único departamento

de produção. No entanto, o que foi visto nesse departamento poderá

ser replicado a todos os departamentos de produção de uma empresa,

observando-se, naturalmente, as características de cada um.

Na próxima aula, estudaremos o custo-padrão, importante ferramenta

para controle pelo orçamento da empresa.

Até a próxima aula!

Custo

Contá

bilAu

la 09

- Cr

itério

s de

Rate

io do

s Cus

tos I

ndire

tos

76Faculdade On-Line UVB

Anotações do Aluno

uvb

Referências

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos.

São Paulo: Atlas, 2005.

LEONE, George S. G. Curso de Contabilidade de Custos. São Paulo: Atlas,

1997.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003.