Cenário Macroeconômico Setembro 2015 Everton Gomes · Razão doméstica 1: ... Café 2,9% 6,5...

24

Cenário Macroeconômico Setembro 2015 Everton Gomes

Transcript of Cenário Macroeconômico Setembro 2015 Everton Gomes · Razão doméstica 1: ... Café 2,9% 6,5...

Cenário Macroeconômico

Setembro 2015

Everton Gomes

Cenário internacional2

PIB – países selecionadosFontes: IBGE, FMI e Santander

� Recuperação mais acelerada dos EUA � apreciação do dólar

2

� Desaceleração chinesa � queda do preço das commodities

Apreciação Dólar + Cenário doméstico = Depreciação do Real 3

A depreciação do real foi mais forte do que a das demais moedas

Desvalorização frente ao dolar (desde jan/2014)Fonte: Bloomberg e Santander.

16,2

26,5

59,3

19,625,0

20,716,9

27,2 29,2

14,4

56,8

20,0

30,0

40,0

50,0

60,0

70,0

3

16,2

7,6

16,9 14,4

0,0

10,0

20,0

Arg

entina

Austr

ália

Bra

sil

Can

adá

Ch

ile

Euro

Ingla

terr

a

Japão

Méxi

co

Nova Z

elâ

ndia

Peru

Colo

mbia

Razão doméstica 1: Setor externo (Queda commodities + Perda competit. = déficit externo) 4

Conta CorrenteFonte: IBGE e Santander.

CRB

Exportações (Brasil - 2014)

Produto% das

exportaçõesUS$ bi

var preços em

12 meses

Soja 14,0% 31,4 -19,9

Minério de ferro 12,6% 28,4 -45,8

Petróleo 11,2% 25,2 -50,0

Açucar 4,2% 9,5 -30,9

4

CRBFonte: Commodity Research Bureau (CRB) / Reuters.0

Açucar 4,2% 9,5 -30,9

Frango 3,6% 7,9 -

Carne bovina 3,2% 7,2 -4,3

Café 2,9% 6,5 -27,2

Suco de laranja 0,9% 2,0 -18,3

Outros 47,5% 137,0 -

Total 100% 255,0 -

Razão doméstica 1: Setor externo (Queda commodities + Perda competit. = déficit externo) 5

70

80

Co

mp

eti

tiv

en

ess

Ra

nk

ing

(o

ut

of

14

4)

(Glo

ba

l C

om

pe

titi

ve

ne

ss R

ep

ort

)

Less Competitive Less CompetitiveCheap Expensive

India

5

0

10

20

30

40

50

60

70

80 90 100 110 120 130

Manufacturing Production Cost (US = 100)

Co

mp

eti

tiv

en

ess

Ra

nk

ing

(o

ut

of

14

4)

(Glo

ba

l C

om

pe

titi

ve

ne

ss R

ep

ort

)

Competitive

Competitive

Cheap

Expensive

Brazil

Italy

Australia

France

Belgium

SwitzerlandGermany

Czech Republic

The UK

Austria

JapanSpain

Russia

Poland

Mexico

Indonesia Thailand

China

Korea

Taiwan

United States

Canada

Sweden

Razão doméstica 2: Tentativa de evitar a desaceleração com políticas anticíclicas

Superávit primário ac. 12 m % GDP

6

Gasolina: internacional X doméstica

� Deterioração das contaspúblicas

� Represamento dos preços

-2

-1

0

1

2

3

4

5ju

n/9

7

jun

/98

jun

/99

jun

/00

jun

/01

jun

/02

jun

/03

jun

/04

jun

/05

jun

/06

jun

/07

jun

/08

jun

/09

jun

/10

jun

/11

jun

/12

jun

/13

jun

/14

jun

/15

2,00

6

� i) aumento da aversão aorisco;

ii) deterioração das contas daPetrobrás

0,200,400,600,801,001,201,401,601,802,00

3/1

/20

02

3/1

0/2

002

3/7

/20

03

3/4

/20

04

3/1

/20

05

3/1

0/2

005

3/7

/20

06

3/4

/20

07

3/1

/20

08

3/1

0/2

008

3/7

/20

09

3/4

/20

10

3/1

/20

11

3/1

0/2

011

3/7

/20

12

3/4

/20

13

3/1

/20

14

3/1

0/2

014

3/7

/20

15

Preço da Gasolina no mercado internacional (em Reais)Preço da Gasolina (Petrobras)

Razão doméstica 3: Inflação acima do teto da meta

Inflação acima da metaFonte: IBGE e Santander

Projeções de inflaçãoFonte: IBGE e Santander

7

7

As correções dos preços administrados aceleraram a inflação, mas o patamar elevado é generalizado

Confiança do consumidor e do empresário em queda livre

Confiança do empresário X Crescimento da Produção IndustrialFonte: IBGE, FGV e Santander.

8

8

O cenário de déficit fiscal e externo; depreciação do real; e inflação elevada, deteriorou a confiança do empresário e do consumidor, enfraquecendo a atividade econômica.

9

-6,7-4,7

8,5

-5,1

-20,6

-8,5

-2,2

-15,4

-10,1

-4,9

-8,0-9,3

0,1

-5,8

-8,6

-15,2

-6,8 -7,8

-11,2

-4,3-6,3

-8,4

-4,6

0,4

-13,7

6,3

-7,4

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

Produção Industrial por setor (2T15/2T14)

9

Atividade Econômica – Varejo

Vendas ao varejo YoY (%)Fonte: IBGE

Vendas ao varejo Setores menos voláteis YoY (%)Fonte: IBGE

10

Atividade Econômica

11

12

Cenário Atual Propostas

�Atividade muito fraca

�Inflação alta

�Necessidade de ajuste fiscal

�Aumento da taxa de juros (Selic e TJLP);

�Anúncios de corte de gastos e aumento de impostos, além de menor expansão dos bancos públicos;

Em resumo

•O que foi bem?Desinflação das expectativas � espaço p/ redução da taxa de juros

Expectativa de inflação Fonte: BCB

Selic (Projeção)Fonte: Santander.

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.52015

5.1%

5.6%

8.2%

2017

2016

%

Meta = 4,5%

9,3%

2016 5,6%

2017 4,6%

13

4.5

01-O

ct-1

4

22-O

ct-1

4

12-N

ov-1

4

03-D

ec-1

4

24-D

ec-1

4

14-J

an-1

5

04-F

eb-1

5

25-F

eb-1

5

18-M

ar-1

5

08-A

pr-1

5

2017

ii) Alinhamento de preços administrados

iii)Diminuição de ritmo dos bancos públicos

•O que deu errado?Baixa governabilidade impossibilitou a estratégia inicial de choque fiscal

14

•O que esperar pela frente?

Grau de investimento?

S&P

266

159

219

168

120

98

173

148

147

188

74

S. Africa BBB-

Morocco BBB-

Colombia BBB

Panama BBB

Philippines BBB

Spain BBB

Peru BBB+

Thailand BBB+

Mexico BBB+

Malaysia A-

Poland A-

Inv

est

me

nt

Gra

de

15

168

366

372282

240

175

167

266

Portugal BB

Russia BB+

Brazil BB+

Turkey BB+

Indonesia BB+

Bulgaria BB+

Hungary BB+

S. Africa BBB-

Jun

k

•O que esperar pela frente?

Grau de investimento?

12

13

14

15

16

17Taxa de juros de médio prazo

(di venc. jan/2021)

16

10

11

12

•O que esperar pela frente?

Balança dá sinais de recuperação

5

10

15

20

25Balança Acumulada no ano

2012 2013 2014 2015

17

-10

-5

0

5

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

•O que esperar pela frente?

Mas no curto prazo, parece improvável que algum evento reduza a tensão atual

0,0

0,1

-0,1

0,20,5

-0,5

0,0

0,5

1,0

1,5

2,0

PIB Total - T/T-1 (%)Série com Ajuste Sazonal

18

-1,9

-0,4

-2,0

-1,5

-1,0

-0,5

1Q

10

2Q

10

3Q

10

4Q

10

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

Fonte: IBGE Projeção: Santander

Projeções19

2012 2013 2014 2015 2016 2017

PIB (%)

Crescimento do PIB 1,8 2,7 0,1 -2,8 -1,0 2,5

PIB Agropecuária (% a.a.) -2,5 7,9 0,4 2,1 1,8 -

PIB Industrial (% a.a.) 0,1 1,8 -1,1 -5,4 -1,7 -

PIB Serviços (% a.a.) 2,4 2,5 0,7 -2,0 -0,9 -

PIB Consumo das Famílias 3,9 2,9 0,9 -3,0 -1,9 -

PIB Consumo da Administração Pública 3,2 2,2 1,3 -2,1 0,2 -

PIB Formação Bruta de Capital Fixo -0,6 6,1 -4,4 -9,6 -2,6 -

Inflação (%)

IPCA-IBGE 5,8 5,9 6,4 9,5 6,5 5,0

Taxa de Câmbio

R$/US$ - final de período 2,04 2,34 2,66 3,70 3,60 3,80

Projeções: Santander.

19

R$/US$ - final de período 2,04 2,34 2,66 3,70 3,60 3,80

Taxa de Juros (% a.a.)

SELIC - final de período 7,25 10,00 11,75 14,25 11,50 9,00

Balança de Pagamentos

Exportações (US$ bi) 242,6 242,2 225,1 199,4 217,3 248,7

Importações (US$ bi) 223,2 239,6 229,0 191,4 196,8 212,9

Saldo Comercial (US$ bi) 19,4 2,6 -3,9 7,9 20,5 35,7

Conta Corrente (US$ bi) -54,2 -81,2 -103,6 -70,5 -58,7 -47,6

Conta Corrente (% PIB) -2,4 -3,7 -4,4 -3,9 -3,4 -2,6

Investimento Direto Estrangeiro (US$ bi) 65,3 64,0 96,9 80,0 72,1 73,5

Contas Fiscais

Superávit Primário (% PIB, + = superávit, - = déficit) 2,2 1,8 -0,6 -0,8 -0,4 0,5

E depois?

1 Estados Unidos 10,7292 Japão 3,5443 China 2,5174 Alemanha 2,066

1 Estados Unidos 167,6202 China 121,0803 Hong Kong 74,5844 Brasil 65,272

Consumo Annual das Famílias (USD Bn) Investimentos Estrangeiros Diretos

O Brasil é um dos maiores mercados consumidores e destino de investimentos estrangeiros

Sources: Uncatad Survey

20

Source: UNCTAD Survey

4 Alemanha 2,0665 França 1,5996 GB 1,5737 Brasil 1,4948 Itália 1,3469 Canada 1,112

10 Espanha 990

4 Brasil 65,2725 GB 62,3516 Australia 56,9597 Cingapura 56,6518 Russia 51,4169 Canadá 45,375

10 Chile 30,323

47

6695

113

1320

31

60

80

100

120

140

160

180

200

Melhor distribuição de renda

Sources: IBGE, Ministry of Finance.

4929

16

4440

0

20

40

60

2003 2009 2014

A and B (> US$ 2,400/month) C (between US$ 550 and US$ 2,400/month)

D (between US$ 275 and US$ 550/month) E (< US$ 275/month)

21

Mercado de capitais desenvolvido

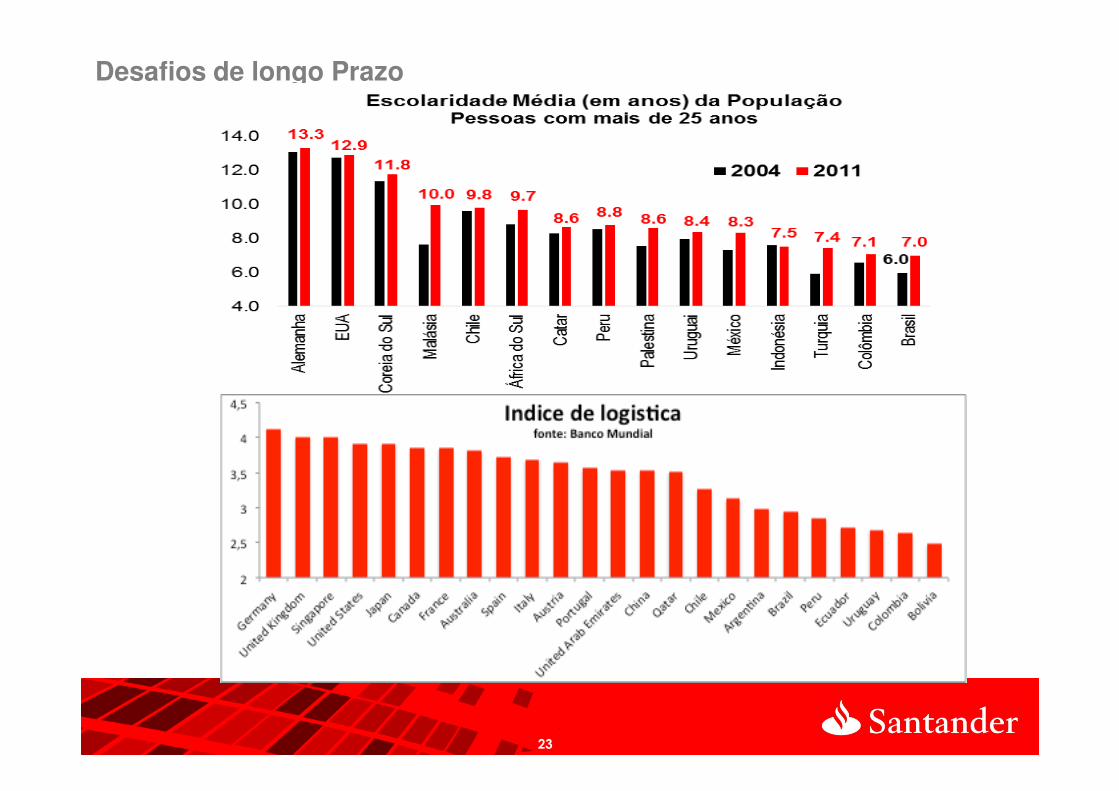

Desafios de longo Prazo

23

Obrigado!