CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA … · Ao meu irmão “por escolha” Matheus,...

78

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA Faculdade de Tecnologia da São Sebastião Curso Superior de Tecnologia em Gestão Empresarial JÉSSICA ROCHA AMÉRICO DE GODOY MARIANE DOS SANTOS OLIVEIRA USO DE TÉCNICAS DE ANÁLISE DE INVESTIMENTO PARA VERIFICAR A VIABILIDADE ECONÔMICA DE NOVILHOS PARA ABATE. São Sebastião 2015

Transcript of CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA … · Ao meu irmão “por escolha” Matheus,...

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

Faculdade de Tecnologia da São Sebastião

Curso Superior de Tecnologia em Gestão Empresarial

JÉSSICA ROCHA AMÉRICO DE GODOY MARIANE DOS SANTOS OLIVEIRA

USO DE TÉCNICAS DE ANÁLISE DE INVESTIMENTO PARA VERIFICAR A VIABILIDADE ECONÔMICA DE NOVILHOS PARA ABATE.

São Sebastião

2015

JÉSSICA ROCHA AMÉRICO DE GODOY MARIANE DOS SANTOS OLIVEIRA

USO DE TÉCNICAS DE ANÁLISE DE INVESTIMENTO PARA VERIFICAR A VIABILIDADE ECONÔMICA DE NOVILHOS PARA ABATE.

Trabalho de Conclusão de Curso apresentado à Faculdade de Tecnologia de São Sebastião, como exigência parcial para obtenção do título de Tecnólogo em Gestão Empresarial, sob a orientação do Professor Me. Francisco Orlando Oliveira Ribeiro.

São Sebastião

2015

JÉSSICA ROCHA AMÉRICO DE GODOY MARIANE DOS SANTOS OLIVEIRA

USO DE TÉCNICAS DE ANÁLISE DE INVESTIMENTO PARA VERIFICAR A VIABILIDADE ECONÔMICA DE NOVILHOS PARA ABATE.

Apresentação de Trabalho de Graduação à Faculdade de Tecnologia de São Sebastião, como condição parcial para a conclusão do curso de Tecnologia em Gestão Empresarial. São Sebastião, 17 de Julho de 2015.

BANCA EXAMINADORA

_________________________________________________________

PROFESSOR MESTRE FRANCISCO ORLANDO OLIVEIRA RIBEIRO

_________________________________________________________

PROFESSOR JOSÉ RENATO MARCONDES

_________________________________________________________

PROFESSORA MESTRE MARIA INÊS SOELTL KITAHARA

MÉDIA FINAL: ___________________

Dedico este trabalho aos meus pais Paulo e Ana que com amor e paciência me

ensinaram o verdadeiro significado de família, as minhas irmãs Bruna e Carol por

dividirem comigo suas melhores histórias de infância e aos meus amigos dos quais

não saberia viver sem.

Jéssica R. A. Godoy

Dedico este trabalho aos meus pais que me ensinaram a discernir entre o certo e

errado na vida. Que estão do meu lado tanto nas conquistas como nos insucessos.

Ao meu esposo e minha filha pelo apoio e compreensão, que partilham comigo o

companheirismo, o amor e a cumplicidade.

Mariane S. Oliveira

AGRADECIMENTOS

Jessica R. A. Godoy:

Agradeço primeiramente a Jesus porque diante de tantas opções me

escolheu e me presenteou com o dom da vida. Sou grata ao seu infinito amor. Sem

Ele não estaria onde estou.

Ao meu pai que me amou, educou e me protegeu dos perigos da vida.

A minha mãe, aquela que sempre exerceu com excelência seu papel de mãe,

educando-me, amando-me e cuidando de mim incondicionalmente.

A minha irmã, Bruna, que por muitas vezes foi minha fiel escudeira e

confidente. Obrigada por confiar em mim.

A minha irmã, Carol, que se orgulha de mim. Você é mais forte do que

imagina.

Ao meu irmão “por escolha” Matheus, que me entende como ninguém,

diverte-me como ninguém, irrita-me às vezes, confesso, mas que me faz acreditar

que existem sim amizades verdadeiras.

A minha querida prima, Roberta, de personalidade única, que praticamente

me apresentou ao mundo da administração, confiando em minha capacidade e me

dando uma oportunidade profissional. Obrigado por me contagiar com sua alegria.

A minha amiga Débora, que me motiva e me faz ter fé.

Aos meus queridos amigos, Silvana e Luis, meus confidentes, que me

ensinaram a ter prioridades na vida e a confiar plenamente no senhor Jesus.

Aos meus líderes e pastores da Igreja Fonte da Vida que oram por mim.

A todos meus familiares que acreditam no meu potencial.

A equipe SLB LTDA a qual faço parte atualmente e passo grande parte do

meu tempo.

E a minha companheira de TG, Mariane, por aceitar ser minha parceira de

trabalho, mulher de fé e guerreira. Obrigada por sua paciência e compreensão.

Mariane S. Oliveira:

Como disse Max Lucado: “Deus nunca disse que a jornada seria fácil, mas

Ele disse que a chegada valeria a pena”. Hoje posso afirmar que valeu a pena e que

verdadeiramente não foi fácil. Foi preciso muita força de vontade, foco,

determinação, perseverança e garra para essa conquista, mas eu não conseguiria

sozinha. Sou imensamente grata a todos que colaboraram para que este sonho se

concretizasse.

Agradeço primeiramente ao autor da vida pela minha existência e por ter me

permitido viver essa experiência tão valiosa, meu Deus; meu tudo. A minha mãe,

Maria José (mãiza); mulher de princípios, obrigada pela compreensão, apoio,

paciência e incentivo a nunca desistir dos meus sonhos e ao meu pai, Eber Cristino

(papito), pelos ensinamentos, pelo incentivo em sempre aprender mais e a

preocupação para que estivesse sempre trilhando o caminho certo na vida; vocês

são meus exemplos de vida.

Agradeço ao meu esposo, Alexandre Porfírio, pelo apoio, paciência e

compreensão. Por me incentivar a ver as coisas com uma perspectiva diferente, por

acreditar em mim e me encorajar a enfrentar novos desafios. A minha filhota, Esther

Sant’Oli, pela paciência e compreensão; você é a razão de todo meu esforço e

dedicação.

Não posso deixar de citar a minha amiga e companheira de TG, Jéssica

Godoy, sem você eu não teria conseguido. Obrigada pela paciência, cumplicidade,

pelo esforço e dedicação.

Jessica Godoy e Mariane Oliveira:

Agradecemos ao Professor Me. Francisco Orlando Oliveira Ribeiro, por sua

paciência e dedicação, por seu desempenho como orientador e principalmente pelos

novos conhecimentos e amizade.

A todos os demais professores da FATEC de São Sebastião, pelo

compartilhamento do conhecimento, apoio a aprendizagem, tanto em sala de aula,

quanto para vida toda.

Aos nossos colegas de curso, pela compreensão, auxílio e companheirismo.

Aos nossos familiares e amigos, incentivadores incondicionais nesta jornada.

A todos aqueles que direta ou indiretamente contribuíram para a realização

deste estudo.

Sem sonhos, a vida não tem brilho. Sem metas, os

sonhos não têm alicerces. Sem prioridades, os sonhos

não se tornam reais. Sonhe, trace metas, estabeleça

prioridades e corra riscos para executar seus sonhos.

Melhor é errar por tentar do que errar por se omitir.

Augusto Cury

Loucura é querer resultados diferentes fazendo tudo

exatamente igual.

Albert Einstein

RESUMO

Este trabalho aborda o tema sobre a utilização das técnicas de análise de

investimento como fator decisório para avaliar a viabilidade econômica de novilhos

para abate. O estudo tem como objetivo diagnosticar e analisar possíveis riscos e

incertezas advindos da aplicação dos recursos. Como problemática este trabalho

verifica em que medida avaliar os custos e despesas do projeto minimiza o ambiente

de incertezas e gera o retorno esperado. Em hipótese ao problema citado, verificou-

se o conhecimento dos riscos do investimento e uma melhor tomada de decisão. A

metodologia utilizada possui embasamento teórico, estudo de caso e levantamento

de dados junto à organização em questão. Os dados foram coletados, analisados e

simulados nas técnicas apresentadas visando identificar a viabilidade do

investimento através do resultado, discussão e conclusão do trabalho.

Palavras-chave: Análise de Investimento. Pecuária. Gado de corte. Retorno de

capital.

ABSTRACT

This study addresses the issue on the use of investment analysis techniques as

decisive factor for assessing the economic viability of calves for slaughter. The study

aims to diagnose and analyze potential risks and uncertainties arising from the

application of resources. As a problematic this work assess the extent to evaluate the

costs and project expenditures minimizes environmental uncertainties and generates

the expected return. In case the said problem, it was the knowledge of investment

risk and a better decision making. The methodology has theoretical background,

case study and data collection by the organization concerned. Data were collected,

analyzed and simulated in the presented techniques to identify the feasibility of

investment through results, discussion and conclusion.

Keywords: Investment Analysis. Livestock. Beef cattle. Return of capital.

LISTA DE ABREVIATURAS E SIGLAS

ABAG Associação Brasileira do Agronegócio

ABIEC Associação Brasileira das Indústrias Exportadoras de Carne

BNDES Banco Nacional de Desenvolvimento Econômico Social

CAR Cadastro Ambiental Rural

CEPEA Centro de Estudos Avançados em Economia Aplicada

CNA Confederação Nacional da Agricultura

CNI Confederação Nacional da Indústria

COFINS Contribuição Social para Financiamento da Seguridade Social

EAD Ensino a Distância

FAMASUL Federação de Agricultura e Pecuária do Mato Grosso do Sul

IEL Instituto Euvaldo Lodi

IDH Índice de Desenvolvimento Humano

IRPJ Imposto de Renda Pessoa Jurídica

PIB Produto Interno Bruto

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SIGA/MS Projeto de Levantamento do Uso e Ocupação do Solo dos

Municípios do Mato Grosso do Sul

PROAPE Programa de Avanços na Pecuária de Mato Grosso do Sul

OMC Organização Mundial do Comércio

TMA Taxa Mínima de Atratividade

PAYBACK Prazo de Retorno

VPL Valor Presente Líquido

TIR Taxa Interna de Retorno

SFA/MS Superintendência Federal de Agricultura

SIF Sistema de Inspeção Federal

IBGE Instituto Brasileiro de Geografia e Estatística

PIS Programa de Integração Social

ICMS Imposto sobre Circulação de Mercadorias e Prestação de

Serviços

RFB Receita Federal do Brasil

PJ Pessoa Jurídica

LISTA DE FIGURAS

Figura 1 – Distribuição do rebanho de corte no Mato Grosso do Sul .............. 23

Figura 2 – Países importadores de carne bovina sul-mato-grossense ............ 23

Figura 3 – Diagrama de fluxo de caixa de um projeto ........................................ 31

Figura 4 – Formulário para montar o fluxo de caixa .......................................... 33

Figura 5 – Expressão do VPL ............................................................................... 37

Figura 6 – Representação gráfica do VPL ........................................................... 39

Figura 7 – Cálculo dos VPL dos projetos ............................................................ 40

Figura 8 – Cálculo dos VPL pela calculadora financeira ................................... 40

Figura 9 – Fórmula do TIR .................................................................................... 41

Figura 10 – Equação do TIR ................................................................................. 42

Figura 11 – Cálculo do TIR pela calculadora financeira .................................... 43

Figura 12 – Equação para descontar o valor do fluxo de caixa de cada ano .. 45

LISTA DE TABELAS

Tabela 1 – Fluxos de caixa nominal do projeto J ............................................... 35

Tabela 2 – Equação do Payback .......................................................................... 36

Tabela 3 – Fluxos de caixa projetos A e B .......................................................... 39

Tabela 4 – Fluxos de caixa dos projetos X e Y ................................................... 42

Tabela 5 – Fluxos de caixa acumulados dos projetos M e N ............................ 44

Tabela 6 – Fluxos de caixa descontados do projeto J ....................................... 44

Tabela 7 – Equação do Payback Descontado ..................................................... 44

Tabela 8 – Frigoríficos em Operação com SIF em MS ....................................... 53

Tabela 9 – Participação de Mercado nos Principais Grupos Frigoríficos ........ 54

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 15

2 REFERENCIAL TEÓRICO ............................................................................... 19

2.1 HISTÓRIA DA PECUÁRIA NO BRASIL .................................................................. 19

2.1.1 Pecuária no estado do Mato Grosso do Sul ..................................................... 21

2.1.2 Perspectivas para o Brasil ..................................................................................... 24

2.2 ANÁLISE DE INVESTIMENTOS .............................................................................. 26

2.2.1 Fluxo de Caixa .......................................................................................................... 28

2.2.1.1 Fluxo de Caixa Incremental ................................................................................... 29

2.2.1.2 Composição do Fluxo de Caixa ............................................................................ 30

2.2.1.3 Componentes do Fluxo de Caixa .......................................................................... 31

2.2.2 Técnicas de Análise de Investimentos ............................................................... 33

2.2.2.1 Payback Period ........................................................................................................ 34

2.2.2.1.1 Exemplo de Aplicação do Payback Period ...................................................... 35

2.2.2.2 Técnicas que consideram a variação que o capital sofre com o tempo ......... 36

2.2.2.2.1 Valor Presente Líquido (VPL) ............................................................................ 36

2.2.2.2.1.1 Exemplo de aplicação do VPL ........................................................................ 38

2.2.2.2.2 Taxa Interna de Retorno (TIR) ........................................................................... 40

2.2.2.2.2.1 Exemplo de aplicação da TIR ......................................................................... 42

2.2.2.2.3 Payback Descontado ........................................................................................... 43

2.2.2.2.3.1 Exemplo de aplicação do Payback Descontado.......................................... 44

2.2.2.2.4 Critérios de Decisão ............................................................................................ 46

2.3 FINANCIAMENTOS .................................................................................................... 47

2.3.1 Linha de Financiamento do Banco do Brasil ................................................... 47

2.3.1.1 Favorecidos .............................................................................................................. 48

2.3.1.2 Valor Financiável ..................................................................................................... 48

2.3.1.3 Prazos ....................................................................................................................... 48

2.3.1.4 Encargos Financeiros ............................................................................................. 49

2.3.2 Linha de Financiamento do BNDES .................................................................... 49

2.3.3 Exemplo do cálculo do custo do capital ............................................................ 49

3 PROCEDIMENTOS METODOLÓGICOS ............................................................. 51

4 RESULTADOS E DISCUSSÃO ........................................................................... 52

4.1 LEVANTAMENTO DE DADOS .................................................................................... 52

4.2 MONTAGEM DO FLUXO DE CAIXA .......................................................................... 59

4.3 ANÁLISE DE SENSIBILIDADE .................................................................................... 62

5 CONSIDERAÇÕES FINAIS ................................................................................. 70

REFERÊNCIAS ...................................................................................................... 71

ANEXO A – Fluxo de caixa da Análise de Sensibilidade 1º cenário ................. 75

ANEXO B – Fluxo de caixa da Análise de Sensibilidade 2º cenário ................. 76

ANEXO C – Fluxo de caixa da Análise de Sensibilidade 3º cenário ................. 77

ANEXO D - Fluxo de caixa da Análise de Sensibilidade 4º cenário .................. 78

15

1 INTRODUÇÃO

Como fonte deste estudo a empresa “X” avaliada neste estudo de caso

encontra-se situada no estado do Mato Grosso do Sul, tendo como atividade

principal a criação de bovinos para corte. Nesta organização constam 5 pessoas em

atividade, sendo 2 sócios atuando um como diretor na área administrativa, o outro

como gerente na área operacional e mais 3 colaboradores exercendo as funções de

trabalhadores pecuários.

O referencial teórico deste trabalho descreve o cenário atual da pecuária

brasileira e do Mato Grosso do Sul, mostra quais são as técnicas de análise de

investimento mais indicadas para os interessados a injetar recursos na produção de

novilhos para abate, com intuito de minimizar riscos e incertezas e conquistar o

retorno financeiro esperado. Descreve também algumas linhas de crédito existentes

para este ramo.

Nos resultados e discussão foi realizado um levantamento de dados para

concluir e discutir os resultados obtidos deste estudo de caso. Através dos

resultados obtidos neste trabalho pretende-se mostrar a viabilidade econômica do

investimento a partir das informações geradas através das técnicas utilizadas e

direcionar o investidor a uma decisão mais eficiente que expõe os riscos e retornos

reais do projeto de novilhos para abate.

1.1 JUSTIFICATIVA DO TEMA

Este trabalho se propõe a realizar um levantamento de dados e informações

do setor da pecuária brasileira, mais especificamente do estado do Mato Grosso do

Sul, com intuito de mostrar aos interessados em aplicar capital neste setor, a

viabilidade econômica em adquirir gado com um ano de vida e vendê-lo após um

ano de engorda, utilizando-se das técnicas de análise de investimentos.

16

1.2 PROBLEMA

Problema é alguma dificuldade na área da ciência de determinado evento de

real valor, para qual se necessita achar uma solução (MARCONI; LAKATOS, 2011).

A produção de novilhos precoce para abate envolve custos como a compra do

animal e o custo operacional do confinamento. Segundo Almeida (2012) este custo

operacional ocorre principalmente sobre a alimentação oferecida ao gado e

representa de 15 a 20% do custo total. Nos últimos tempos, aumentos significativos

advindos da energia elétrica, combustíveis, maquinários, impostos entre outros, têm

elevado os custos de produção, exigindo dos confinadores uma maior eficiência

administrativa.

Portanto, este é o cenário que os pecuaristas têm vivido: preços da arroba se

desvalorizando com o alto custo de produção e fatores externos climáticos

interferindo nos ciclos de reproduções. (PIMENTEL, 2013)

Percebe-se então a relevância em avaliar todos os custos e despesas

envolvidos no processo, desde a compra do animal até o abate, para que os

possíveis riscos e incertezas do investimento possam ser minimizados e o retorno

esperado seja de conhecimento dos investidores.

Questiona-se então como problematização: em que medida analisar o

investimento em gado através das técnicas existentes proporciona uma tomada de

decisão mais segura, minimiza o ambiente de incertezas e gera ao investidor o

retorno esperado do capital?

1.2.1 Hipótese

A hipótese proporciona, de maneira preditiva ou explicativa, uma solução

temporária para o problema apontado. É uma suposição que se realiza na tentativa

de conferir a legalidade de resposta existente para um problema (MARCONI;

LAKATOS, 2011).

1ª hipótese – O investidor controla seus custos e despesas, utiliza das técnicas de

análise de investimento e com isso toma uma decisão segura, projeta fluxos de

caixa de maior solidez, reconhece os riscos possíveis do negócio, alcançando como

resultado o retorno esperado e planejado pelas projeções.

17

2ª hipótese – O investidor por falta de conhecimento e informações aplica seu capital

sem o devido planejamento, expondo-se em elevado grau a perda do dinheiro. Fica

sujeito às incertezas do ambiente e trabalha sem previsões e projeções da sua

produção.

1.3 OBJETIVOS

Com os resultados obtidos através deste trabalho, espera-se que os

interessados a injetar recursos na produção de novilhos para abate possam utilizar

as técnicas de análise de investimento para minimizar riscos e incertezas advindos

da aplicação do capital e alcançar o retorno financeiro esperado.

1.3.1 Objetivo geral

Como objetivo geral, este trabalho pretende mostrar a viabilidade econômica

do investimento a partir das informações geradas com a utilização das técnicas

apresentadas e direcionar o investidor a uma decisão mais eficiente que expõe os

riscos e retornos reais do projeto de novilhos para abate.

1.3.2 Objetivos específicos

Descrever o cenário do agronegócio hoje no Brasil e no estado do Mato

Grosso do Sul e as oportunidades de investimento nesse setor.

Identificar metodologias de análise de investimento.

Verificar linhas de crédito e financiamento disponíveis no mercado.

Avaliar as informações projetadas de um fluxo de caixa de um determinado

empreendimento utilizando as ferramentas apresentadas.

Apresentar os resultados obtidos para auxiliar os investidores na tomada de

decisão quanto à aplicação do capital.

18

1.4 ORGANIZAÇÃO DO TRABALHO

O presente trabalho se inicia com a apresentação dos pontos relevantes do

estudo através de um resumo. Logo em seguida apresenta uma breve introdução

com o tema, justificativa, problemática, hipóteses, objetivo geral e específico. Após

esta introdução, consta o referencial teórico que permite ao estudo discutir e analisar

os dados coletados através de um embasamento teórico. Posteriormente, foi

apresentado o detalhamento da metodologia utilizada no tópico de procedimentos

metodológicos, vindo em seguida o resultado e discussão e por fim as

considerações finais, onde a hipótese do estudo fica comprovada.

19

2 REFERENCIAL TEÓRICO

Esta etapa apresenta como base desta pesquisa de graduação alguns

conceitos utilizados de análise de investimento, a descrição do cenário atual da

pecuária brasileira e as linhas de crédito existentes para este ramo, no intuito de

avaliar a viabilidade econômica do projeto de investimento do estudo de caso

apresentado.

2.1 HISTÓRIA DA PECUÁRIA NO BRASIL

Segundo a Associação Brasileira das Indústrias Exportadoras de Carne

(ABIEC, 2011) o Brasil tem cerca de 8,5 milhões m² de extensão onde

aproximadamente 20% desta área são pastagens. Ocupando assim, o quinto lugar

como maior do mundo em território. A maior parte dos rebanhos é criada em

pastagens (cerca de 200 milhões de cabeças).

A ABIEC afirma ainda que o Brasil se firmou como potência produtiva e

exportadora de carne de boi no ano de 2000 e em 2004 conquistou o primeiro lugar

como país exportador. O Brasil tem a capacidade de atender qualquer país hoje,

independente do tamanho da demanda e do tipo de carne, carne com teor de

gordura elevado ou carne magra, carnes nobres ou carnes com menor valor de

mercado.

Segundo dados contidos no artigo de Fábio Peixoto Mezzadri publicado em

2007, o maior rebanho mercantil do mundo encontra-se no Brasil, com quase 200

milhões de cabeças de gado. Em 2006 o Brasil já era considerado o maior

exportador de carne bovina do mundo, onde neste mesmo ano chegou a abater 44

milhões de bois (cerca de nove milhões de tonelada de carne bovina produzida).

Sendo que deste montante 72% foram comercializados aqui no Brasil e 28% foram

vendidos para o mercado externo.

Fábio Peixoto Mezzadri (2007) afirma ainda que em 2006 o Brasil ultrapassou

a Austrália em rendimentos de exportação de carne bovina. Mesmo enfrentando

uma fase de dificuldades por causa do surto de febre aftosa, o país conseguiu se

manter como maior exportador. Tudo isso foi resultado das melhorias realizadas

20

tanto na qualidade da carne e venda dos cortes embalados, acrescentando valor ao

produto brasileiro.

Oliveira (2010), afirma em seu artigo publicado no site da Sociedade

Espiritossantense de Engenheiros Agrônomos que em meados de 1955 surgiu nos

Estados Unidos através dos pesquisadores John Davis e Ray Goldberg da

Universidade de Harvard o termo “agribusiness”, que significa:

A soma total de todas as operações envolvendo a produção e distribuição de suprimentos agrícolas; as operações de produção dentro da fazenda; o armazenamento, processamento e distribuição de produtos agrícolas e dos itens produzidos a partir deles.

Oliveira (2010), afirma ainda que no Brasil, o conceito hoje conhecido como

Agronegócio, surge nos anos 80, através da expressão “Complexo Agroindustrial”.

Heredia, Palmeira e Leite (2010) concordam que através das exportações de

produtos agrícolas e agroindustriais, além da expressão “agronegócio” ou

agribusiness, adotou-se o conceito das associações de produtores e com essa nova

visão, o lado “industrial” que trata do conjunto das atividades do grupo e seus meios

de administração passou a ser mais valorizado que somente o lado “agrícola”.

Portanto, segundo a Associação Brasileira do Agronegócio da Região de

Ribeirão agronegócio define-se como:

Agronegócio é a soma das operações de produção e distribuição de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do armazenamento, processamento e comercialização dos produtos agrícolas e itens produzidos a partir deles. E envolve desde a pesquisa científica até a comercialização de alimentos, fibras e energia.

Segundo matéria publicada no site do Ministério da Agricultura cujo tema é

Bovinos e bubalinos, o Brasil tem aproximadamente 200 milhões de cabeças de

gado, conquistando assim o segundo lugar no mundo. E em 2004 se tornou líder nas

exportações comercializando para mais de 180 países.

Ainda referenciando o mesmo artigo do site do Ministério da Agricultura,

existem dois segmentos que proporcionam lucro através dos rebanhos bovinos, a

produção de carne e a de leite. No Brasil esses dois segmentos atingiram o valor

bruto de produção de R$ 67 bilhões, contando com as atividades realizadas em

todos os estados do país. Vale lembrar sobre dois fatores que contribuem para este

resultado, o clima tropical e o território extenso que o Brasil tem, sendo a criação de

21

gado em pastagens. O Brasil tem realizado grandes investimentos em tecnologias e

capacitação profissional, permitindo assim um maior controle sobre o animal desde o

nascimento até o abate. Com os investimentos em tecnologias o país consegue

atender as exigências de outros países que atuam com maior rigor.

Em um estudo realizado pela Confederação Nacional da Indústria (CNI)

revela que o Brasil ao longo desses anos conseguiu se desenvolver neste setor

através do aumento da demanda doméstica, aumento das rendas e queda nos

preços reais da carne. Com isso, destacou-se entre os países sul-americanos,

através da dinâmica de sua produção pecuária que apresentou melhorias nas

pastagens, alimentações e investimentos na genética do rebanho.

Segundo o artigo publicado pela revista eletrônica Globo Rural em janeiro de

2015, mercados como Taiwan, Indonésia, Japão, Tailândia, Mianmar, Coréia do Sul,

Coréia do Norte e Marrocos dão espaço à comercialização do Brasil. Em 2014, a

carne bovina brasileira foi mais importada pelos países de Hong Kong, Rússia,

União Europeia, Venezuela e Egito.

E afirma ainda que a pecuária no Brasil está em constante crescimento e tem

conquistado grandes avanços nesta área.

2.1.1 Pecuária no estado do Mato Grosso do Sul

De acordo com as informações no portal do Ministério de Trabalho e do

Emprego (MTE) o estado do Mato Grosso do Sul se localiza na região Centro-Oeste

do Brasil, em uma área de 357.471 km². No ano de 1977, o general Ernesto Geisel

(presidente da república) realizou o desmembramento do estado do Mato grosso e a

região sul, com intuito de alcançar o desenvolvimento e melhores condições

econômicas, geográficas e políticas, reivindicadas no passado. De um lado o Norte

apresentava dificuldades com suas características pré-amazônicas. Já o lado Sul

demonstrava excepcionais condições de crescimento.

Em 1º de janeiro de 1979, tornou-se oficialmente Estado e atualmente é

considerado como a fronteira agropecuária mais próspera do país. A partir daí, o

estado alcançou nos últimos dez anos um crescimento econômico de 4,5% se

diferenciando das demais áreas do país que ficaram em torno dos 2,6% ao ano.

22

Com isso, a economia agropecuária da região conta com 22 milhões de

cabeças de gado e lidera a primeira posição no Brasil nas atividades de criar e

abater bovinos.

Silva Júnior (2011), vice-presidente de Finanças da CNA (Confederação

Nacional da Agricultura), afirma que:

A pecuária sul-mato-grossense é considerada uma das mais adiantadas no Brasil. Tem a base genética do Nelore somada à base genética europeia vinda dos Estados do Sul. E, na última década, a chegada de pecuaristas de São Paulo, Minas Gerais e Goiás contribuiu para que o MS fosse reconhecido como detentor de um rebanho que se destaca não só pela quantidade como pela qualidade, o que atraiu indústrias frigoríficas.

O autor afirma ainda que o Mato Grosso do Sul conta com os maiores e

melhores frigoríficos do país e essa grande concentração de indústrias exigiu

mudanças na pecuária de corte brasileira. E ele salienta:

Mas, de um modo geral, a pecuária sul-mato-grossense está preparada para atender às exigências do consumidor, tanto brasileiro, que teve aumentado o poder de consumo, como o do mercado externo.

Na concepção de Silva Júnior os gargalos da pecuária de Mato Grosso do Sul

são iguais aos dos outros setores do agronegócio, que por sua vez são tratados com

políticas distorcidas, já que o governo não disponibiliza nenhum tipo de proteção e

não conta com subsídios. E explica:

E ainda há alta concentração de plantas frigoríficas, o que leva o monopólio na compra de matéria-prima e pode gerar desequilíbrio entre os dois elos: indústria e produtor. Essas condições, que no primeiro momento dão a impressão de gargalo, devem ser entendidas, processadas e relativizadas pelo pecuarista. Temos a obrigação e a responsabilidade de transformar ameaças em oportunidades.

Segundo a Federação de Agricultura e Pecuária de Mato Grosso do Sul

(Famasul, 2014), através de dados cedidos pelo SIGA/MS (Projeto de Levantamento

do Uso e Ocupação do Solo dos Municípios do Mato Grosso do Sul), as pastagens

sul-mato-grossenses ocupam cerca de 20,733 milhões de hectares, alcançando

58,1% das áreas do estado do Mato Grosso do Sul.

23

Figura 1 – Distribuição do rebanho de corte em Mato Grosso do Sul

Fonte: Contribuições da agropecuária para o desenvolvimento socioeconômico do MS

(Famasul, 2014)

De acordo com a Famasul no ano de 2013 o principal país a importar carne

bovina do Mato Grosso do Sul foi a Rússia com 34,48%, Hong Kong ficou em

segundo lugar com 16,42 e assim por diante (Figura nº 2).

Figura 2 – Países importadores de carne bovina sul-mato-grossense

Fonte: Contribuições da agropecuária para o desenvolvimento socioeconômico do MS (Famasul, 2014)

24

A Famasul ainda apresenta estimativa de dados sobre o Produto Interno do

Bruto (PIB) da Agropecuária do Mato Grosso do Sul que deve atingir os R$14,9

bilhões em 2015, valor superior ao de 2014 de R$13,9 bilhões.

Mascarenhas (2014) associa esta previsão de crescimento significativo do

PIB ao aumento do preço da arroba do boi gordo, uma vez que a oferta encontra-se

restrita podendo ocorrer uma maior disponibilidade da carne bovina no mercado em

2016.

A Federação de Agricultura e Pecuária Mato-grossense revela que o

Programa Novilho Precoce é de suma importância para a pecuária sul-mato-

grossense. Criado através do Decreto nº 6.344, no ano de 1992 mais precisamente

no dia 30 de janeiro; mas o Programa em si só foi implantado com a criação do

Programa de Avanços na Pecuária de Mato Grosso do Sul – PROAPE onze anos

depois, em 2003. Hoje o Programa de Novilho Precoce segue as normas das

Resoluções conjuntas SERC/SEPROTUR nº033/2003 e SEFAZ/SEPROTUR

nº61/2010. Todas as pessoas que trabalham com a pecuária no Mato Grosso do Sul

podem aderir ao programa, um dos benefícios do Programa é a redução de ICMS;

vale lembrar que existem também regras a ser seguidas por aqueles que aderem ao

Programa (Famasul, 2014).

2.1.2 Perspectivas para o Brasil

Conforme o informativo pecuário divulgado semanalmente pela empresa Scot

Consultoria, Lopes (2015) relata sobre informações divulgadas pelo Banco Central

do Brasil onde o teto da meta da inflação continuará, taxa Selic será no mínimo de

12,25% e o PIB deverá crescer em uma estimativa de 0,7%. Para o autor, caso não

ocorra uma alteração no cenário macroeconômico, a capacidade de consumo se

comprometerá em um ambiente de alta de preços, com ofertas restritas de boiadas e

margens reduzidas para atacadistas e varejistas.

Em contrapartida com isso, Módolo (2015, p.13) estima boas perspectivas

para o mercado, apesar de possíveis quedas na produção mundial:

O dólar está subindo. De dezembro de 2013 a dezembro de 2014 a moeda norte-americana passou de R$2,32 para R$2,72, alta de 17,2% e a projeção do Banco Central para 2015 é de que a taxa de câmbio permaneça neste patamar. O USDA estima queda na produção mundial de carne bovina em 1,4% (58,74 milhões de tec).

25

Porém, a autora defende que mesmo o país tendo sua fatia de mercado

definida, alguns lugares de oferta ainda são disputados em comum como Hong

Kong, China e Oriente Médio. E prevê que, entre exportadores como Austrália e

Estados Unidos, sendo a produção reduzida e a manutenção dos mercados do

Japão e Coréia do Sul disputadas pela melhor remuneração da carne, haverá

possibilidade de um espaço maior para carne brasileira nos clientes em comum, já

que o mercado internacional pode se valorizar mesmo com a oferta sendo restrita,

instigando as exportações ainda mais.

Segundo Carvalho (2014) em sua publicação na ABAG (Associação Brasileira

do Agronegócio) algumas mudanças são necessárias para uma melhor

compreensão do agronegócio dos últimos tempos. Estar perceptível ao mercado

torna-se essencial para o crescimento econômico e social do país. O IDH (Índice de

Desenvolvimento Humano) mostra que a expansão das fronteiras agropecuárias

integra o país e leva riquezas para o interior. Suas projeções para o futuro são de

fortes incrementos na produção e na exportação dos produtos do agronegócio

brasileiro a níveis nacionais e internacionais, demandas por investimentos em

infraestrutura e logística, ordenamento e planejamento básico. Assim naturalmente

será possível o alcance dos resultados esperados.

A Associação Brasileira das Indústrias Exportadoras de Carne (ABIEC)

apresenta algumas afirmações dos analistas da CEPEA (Centro de Estudos

Avançados em Economia Aplicada) quanto às projeções para o agronegócio:

Em 2015 o agronegócio pode ser o grande condicionante do desempenho da economia nacional. Representando 23% do PIB brasileiro, ele pode ser o único setor com crescimento mais expressivo, dado que muitos segmentos da indústria não conseguem avançar e os serviços estão em processo de exaustão.

Ainda em estudos divulgados pela CEPEA (2014, p.2) o Brasil conta

temporariamente como base com a eficiência e competitividade da agropecuária e

agroindústria, indústrias de minério, petróleo e outros segmentos, na intenção de

que as mudanças estruturais necessárias aconteçam para que os resultados

esperados para o crescimento econômico do país sejam alcançados.

O centro de estudos ainda mostra que a tendência é do preço da carne não

diminuir, sendo levados em consideração alguns pontos importantes como a alta

volatilidade, advinda do clima, e os fatores macroeconômicos.

26

De um lado, mudanças possíveis, mas incertas, na liquidez e na taxa de juros internacionais têm sido importantes determinantes do comportamento dos preços das commodities, cada vez mais vistas como ativos objetos de aplicações financeiras. Perspectivas de menor liquidez e maiores juros internacionais acenam para dólar mais valorizado.

Para eles o que poderá beneficiar a comercialização da carne bovina

brasileira, mesmo sob as incertezas do desempenho do câmbio no mercado interno,

será a permanência do embargo da parte da comunidade internacional à Rússia.

Em consonância com isso Paludo citado por Oliveira (2010) também acredita

em uma grande oportunidade que surge ao Brasil com o embargo aos países dos

Estados Unidos e Europa de não terem permissão para exportarem seus produtos

agropecuários para a Rússia. Para ele através dessa medida, as exportações de

carne, milho e soja poderão sofrer inovações como ocorreu com a entrada da China

na Organização Mundial do Comércio (OMC) em 2001, causando um embate no

mercado de commodities (produtos primários com cotação internacional).

2.2 ANÁLISE DE INVESTIMENTO

Investimento é conceituado por Assaf Neto e Lima (2009, p. 352) da seguinte

forma:

Investimento é a aplicação da poupança em alguma alternativa econômica que promete pagamentos de juros no futuro, geralmente de longo prazo. No ambiente das empresas, investimento equivale às aquisições de bens produtivos, como máquinas, equipamentos, sistemas, tecnologia etc.

Em outras palavras investimento é um sacrifício que o investidor realiza hoje

com intuito de obter benefícios no futuro.

Segundo Megliorini e Vallim (2009, p. 125), a forma de antecipar os

resultados que um projeto oferece através de estimativas é conhecida como análise

de investimento. Por meio da utilização de técnicas é possível realizar uma

comparação dos resultados obtidos em alternativas variadas auxiliando aquele que é

responsável por tomar decisões a realizar essa análise.

A análise de investimento consiste na aplicação de técnicas específicas

provenientes dos princípios financeiros com intuito de revelar a opção mais sensata

27

entre as possíveis alternativas para o investimento. De modo técnico a análise se

apoia em equações que tenham como propósito avaliar se é viável ou não, certo

investimento, em outras palavras, se é rentável ou não (KUHNEN; BAUER, 2001).

Segundo Kuhnen e Bauer (2001, p. 389):

O conceito de análise de investimento pode hoje ser um conjunto de técnicas que permitem a comparação entre resultados de tomada de decisões referentes a alternativas diferentes de uma maneira científica.

De acordo com Gitman (2004, p. 184) “fundamentalmente, risco é a

possibilidade de perda financeira. Os ativos considerados mais arriscados são os

que oferecem maiores possibilidades de perda financeira”.

Ativo circulante é classificado segundo Limeira et al (2010, p.34) como todos

os bens e direitos que aconteça “no curso do exercício social seguinte ao

encerramento do exercício atual”. Já no ativo realizável ao longo prazo é incluído por

ele:

[...] os bens e direitos e direitos cuja realização é certa ou provável após o término do exercício social subsequente, ou seja, a realização ocorrerá num prazo superior a um ano, a contar da data de apresentação do balanço patrimonial do exercício atual.

Gitman (2010) afirma que para um tomador de decisão, analisar o

investimento é algo indispensável, pois através desta análise, os riscos de uma

operação são minimizados. E toda análise de investimento deve se considerar o

risco.

Para Assaf Neto e Lima (2009, p. 378) dentro da análise econômica

realizada em investimentos, os métodos quantitativos estão divididos em dois

grupos:

[...] os que não levam em conta o valor do dinheiro no tempo e os que consideram essa variação por meio do critério do fluxo de caixa descontado. Em razão do maior rigor conceitual e da importância para as decisões de longo prazo, dá-se atenção preferencial para os métodos que compõem o segundo grupo: taxa interna de retorno (IRR) e valor presente líquido (NPV).

28

2.2.1 Fluxo de Caixa

Considerada como a etapa mais difícil, porém importante da elaboração do

orçamento de capital estão as estimativas do fluxo de caixa, que avalia o dispêndio

do investimento e as entradas líquidas anuais do caixa, após início do projeto. Sua

complexidade se dá pelo envolvimento de variáveis vindas de diversos

departamentos existentes em uma organização como a equipe de marketing, de

engenharia e desenvolvimento de produtos, contadores de custos, peritos em

produção, gestão de pessoas, compradores entre outros. Todos participantes e

influenciadores do processo de alguma maneira. (RIBEIRO, 2002, p. 46)

O fluxo de caixa serve para os gestores tanto planejar e tomar decisões como

para gerir as finanças diárias da organização, no intuito de agregar ainda mais

valores aos acionistas. Seu principal objetivo é demonstrar as entradas e as saídas

de caixa de um determinado período estabelecido. (GITMAN, 2010, p.95-99).

A demonstração do fluxo de caixa tem por objetivo segundo Limeira et al

(2010, p.22) indicar informações referente as movimentações, saldo de caixa e seus

equivalentes. Já o balanço patrimonial consiste em apresentar economicamente sua

situação financeira em certo período, sendo decorrente das suas transações que

envolvem bens, direitos e obrigações.

Com isso Gitman (2010, p. 95-99) associa a demonstração do fluxo de caixa

com os balanços patrimoniais do começo ao fim de um período e os definem de três

maneiras:

1. Fluxos operacionais quando envolvem as vendas e produções de bens e

serviços a partir das entradas e saídas de caixa.

2. Fluxos de investimento quando há participações societárias envolvidas e

aquisição e venda de ativos imobilizados.

3. Fluxos de financiamento quando as movimentações financeiras são

decorrentes do capital próprio ou de terceiros, gerando comprometimento da

empresa em quitar essas dívidas de curto a longo prazo.

Portanto, para Gitman (2010, p.102), a melhor compreensão financeira do

caixa surge com essas demonstrações dos fluxos, tornando mais perceptíveis os

eventos que ocorrem em desacordo com a política financeira da empresa. Com isso

29

é possível avaliar o cumprimento daquilo que foi planejado, permitindo uma ação de

aos pontos ineficientes.

Esses três fluxos operacional, de investimento e de financiamento quando

ajustados a um dado período farão com que o saldo de caixa e títulos negociáveis

da empresa aumente, diminua ou permaneça inalterado. (RIBEIRO, 2002, p. 48)

Apropriadamente Megliorini e Vallim (2009, p.57-58) também argumentam e

explicam sobre essa divisão dos fluxos em operações, investimentos e

financiamentos. Para os autores, o fluxo de caixa apresenta a origem e o destino do

capital em certo período, proporcionando ao gestor uma avaliação das necessidades

quanto ao seu capital de giro como mostra em uma situação de análise a seguir:

O fluxo de caixa das operações, no exemplo, é obtido pela soma do lucro ou prejuízo do exercício com a depreciação e amortização (que não representa uma saída de caixa), ajustada pelas variações dos ativos e passivos circulantes operacionais, que, por sua vez, são obtidas pela diferença entre os valores das respectivas contas do balanço atual e do anterior.

Através dessa análise, ambos concluem que é possível avaliar os recursos da

empresa. Se houve injeção de capital no caixa para financiamentos dos ativos

operacionais, o montante resultará positivamente. Porém, caso ocorra no capital de

giro diminuição dos recursos alocados, o montante ficará negativo.

2.2.1.1 Fluxo de caixa incremental

Levar em consideração na tomada de decisão o conjunto específico de fluxos

de caixas, ou seja, os fluxos de caixa relevantes fazem parte do início do processo

para as estimativas. Duas regras básicas ajudam os analistas a evitar enganos, uma

vez que o erro ocorre frequentemente: “As decisões de elaboração do orçamento de

capital devem estar baseadas em fluxos de caixa e não em lucros contábeis e

somente os fluxos de caixa incrementais são relevantes para a decisão de aceitar ou

rejeitar o projeto”. (RIBEIRO, 2002, p. 49, grifos do autor).

Quando o assunto for investimentos, o foco no momento da avaliação do

projeto de capital deverá ser nos fluxos de caixa que proporcionam diretamente uma

decisão de aceitação do projeto. Os fluxos de caixas incrementais possuem essa

30

função e representam as alterações do fluxo de caixa da empresa como um todo,

advindos direto da aceitação do projeto. (RIBEIRO, 2002, p. 50)

2.2.1.2 Composição do fluxo de caixa

Com relação a projetos de investimentos, Megliorini e Vallim (2009, p. 123)

consideram para o fluxo de caixa, as variáveis do investimento inicial, as entradas de

caixa e o fluxo de caixa residual e os autores as definem:

1. Investimento inicial: quantidade de capital disponível para implantar o projeto,

sendo considerados os custos com a instalação e a compra de um novo ativo,

recebimento das vendas dos antigos ativos e alteração no capital de giro,

caso ocorra.

2. Entradas de caixa: valores que incrementaram o caixa, após os impostos,

resultantes do projeto ao longo de sua vida útil. Ou seja, diferença entre as

receitas operacionais (venda dos produtos e serviços do projeto) e os custos

e despesas operacionais (advindos do funcionamento normal do projeto).

3. Fluxo de caixa residual: receita líquida gerada da venda do ativo, com o

término da vida útil do projeto, independente do seu estado atual.

Sejam os projetos para expandir, substituir, modernizar ou qualquer outro

motivo, ambos não precisam necessariamente possuir os três componentes. Em

alguns casos, a fluxo residual não é apresentado, sendo considerados somente os

itens do investimento inicial e as entradas de caixa operacionais. (RIBEIRO, 2002, p.

53).

Ribeiro (2002) ainda explica que o diagrama do fluxo de caixa é composto

pelo tempo, representado na escala horizontal (sendo em meses, semestres e

anos), as receitas ou entradas de caixas são as flechas para cima e as despesas e

saídas são representadas pelas flechas para baixo, sendo relevante considerar o

investimento realizado no instante zero e simular no fim dos períodos considerados

as despesas e receitas. Vale ressaltar também a possibilidade de escolha da

unidade de tempo mais adequada ao problema.

Para ele, as movimentações de dinheiro, ou seja, entradas e saídas de caixa

são as vertentes que principalmente devem ser destacadas na análise do projeto de

31

investimento. Atentar para a utilização de alguns termos como receitas e despesas,

por exemplo, é importante, uma vez que na análise de projetos deverão ser

entendidos não na classificação contábil, mas sim pelos efeitos no caixa. Igualmente

o valor residual não atribui um valor contábil, mas sim a possibilidade de conseguir

um caixa pela venda de um bem no mercado. “Os fluxos de caixa constituem, de

certa forma, a matéria-prima, com base na qual será avaliada a rentabilidade

esperada de um investimento, elemento essencial do processo de decisão”.

(RIBEIRO, 2015, p. 20).

Figura 3 – Diagrama de fluxo de caixa de um projeto.

Fonte: Curso de Análise de Investimentos – Prof. Francisco O. O. Ribeiro (2015, p. 19)

2.2.1.3 Componentes do fluxo de caixa

As principais variáveis que compõem os fluxos de caixa segundo Ribeiro

(2002) são:

Receita Líquida: são os caixas incrementais que entram durante a vida

útil dos projetos, com impostos como ICMS, PIS/COFINS etc, sendo

descontados.

Custos e despesas: são os caixas incrementais que saem

posteriormente do projeto em funcionamento, sendo classificados em

fixos ou variáveis.

32

Depreciação: valor contábil utilizado unicamente para pagar o imposto

de renda, concedido pela divisão do investimento pela vida útil do

ativo.

Investimento: montante líquido de recursos a ser aplicado na inserção

do projeto, podendo ser obtido por: custos ampliados da instalação

vindos do valor de aquisição de um novo ativo e caso ocorra

substituição dos ativos, pelo recebimento da venda dos mesmos.

Valor Residual: receita líquida desconsiderando os impostos, gerada

pela venda do ativo ao final de sua vida útil para empresa,

independente do valor contábil e do estado que se encontra o bem.

TMA (Taxa Mínima de Atratividade): “Rentabilidade mínima exigida dos

investimentos pelos dirigentes da empresa como parte de sua política

de aquisições”. (RIBEIRO, 2002, p.18). A partir da estimativa de um

fluxo de caixa, a aceitação ou rejeição de um projeto será determinada

pela TMA, pois o projeto atrativo será aquele que adicionará valor a

empresa custando menos, e rendendo mais. Para o autor:

A escolha da TMA “adequada” é crucial porque uma TMA superior ao custo de capital pode eliminar projetos que adicionariam valor ao negócio, enquanto que uma TMA inferior ao custo de capital elegeria projetos que subtraem valor ao negócio. Todos os projetos que apresentarem um retorno mínimo igual ao custo de capital teriam condições de ser implementados, é claro tem de ser observado o racionamento de capital, pois remunerariam os capitais neles investidos ao seu custo de oportunidade. A escolha da TMA deve, portanto, guardar estreita relação com o custo de capital para os diferentes níveis de risco dos investimentos. O estabelecimento sistemático de uma TMA superior ao custo de capital poderia redundar em perda de competitividade pela rejeição de projetos rentáveis quando descontados ao custo de capital.

Capital de Giro: é utilizado principalmente para os momentos de

defesagem dos processos de produção e de vendas. Ele consegue dar

suporte para que a operação seja financiada até o momento em que os

ingressos gerados pela atividade produtiva sejam embolsados. De

acordo com a definição do SEBRAE (Serviço Brasileiro de Apoio às

Micro e Pequenas Empresas), o capital de giro representa:

33

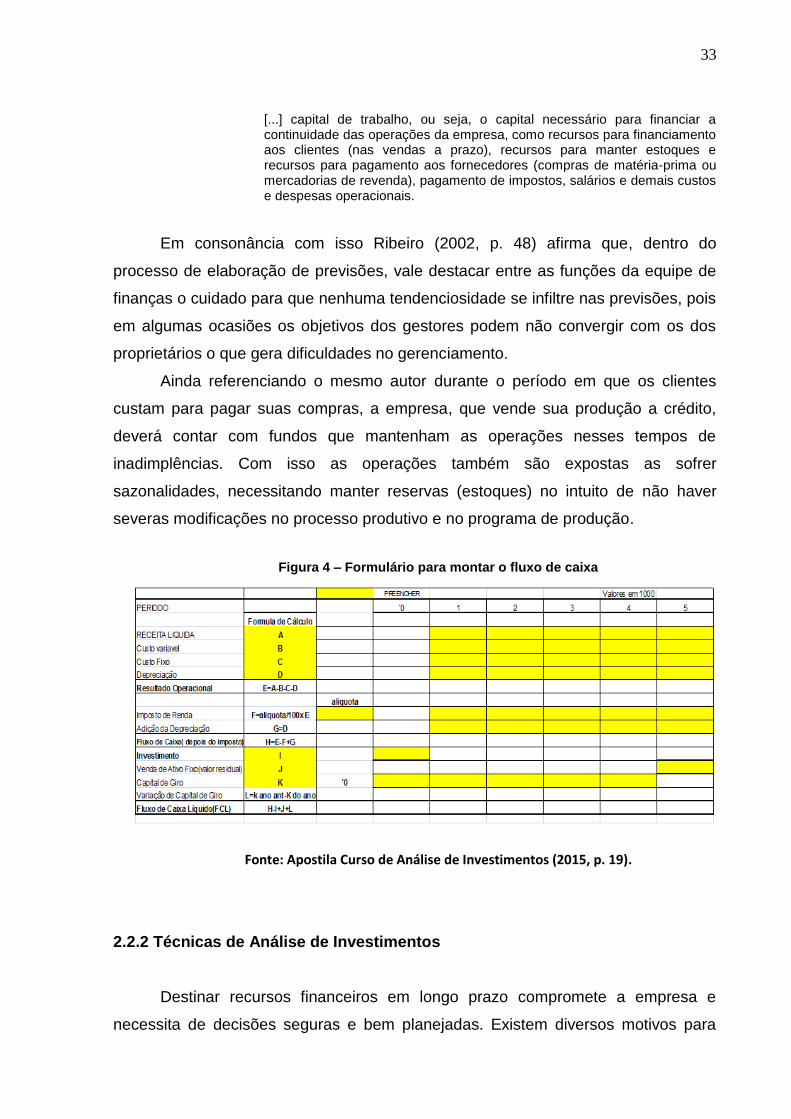

[...] capital de trabalho, ou seja, o capital necessário para financiar a continuidade das operações da empresa, como recursos para financiamento aos clientes (nas vendas a prazo), recursos para manter estoques e recursos para pagamento aos fornecedores (compras de matéria-prima ou mercadorias de revenda), pagamento de impostos, salários e demais custos e despesas operacionais.

Em consonância com isso Ribeiro (2002, p. 48) afirma que, dentro do

processo de elaboração de previsões, vale destacar entre as funções da equipe de

finanças o cuidado para que nenhuma tendenciosidade se infiltre nas previsões, pois

em algumas ocasiões os objetivos dos gestores podem não convergir com os dos

proprietários o que gera dificuldades no gerenciamento.

Ainda referenciando o mesmo autor durante o período em que os clientes

custam para pagar suas compras, a empresa, que vende sua produção a crédito,

deverá contar com fundos que mantenham as operações nesses tempos de

inadimplências. Com isso as operações também são expostas as sofrer

sazonalidades, necessitando manter reservas (estoques) no intuito de não haver

severas modificações no processo produtivo e no programa de produção.

Figura 4 – Formulário para montar o fluxo de caixa

Fonte: Apostila Curso de Análise de Investimentos (2015, p. 19).

2.2.2 Técnicas de Análise de Investimentos

Destinar recursos financeiros em longo prazo compromete a empresa e

necessita de decisões seguras e bem planejadas. Existem diversos motivos para

34

uma empresa comprometer seu capital. São situações como adquirir novas

máquinas ou modernizar as existentes, ampliar ou reformar estruturas físicas, gastar

com pesquisas ou propagandas, desenvolver novos produtos, aumentar sua

participação no mercado por meio da oferta, exportar ao mercado externo e assim

entre outras infinitas justificativas. (MEGLIORINI; VALLIM, 2009, p. 122).

Para Megliorini e Vallim (2009, p.122) todo aquele que deseja investir,

necessita recorrer a algumas iniciativas como “novos empréstimos, emissões de

debêntures e de novas ações ordinárias e preferências e, até mesmo, aos lucros

retidos”.

2.2.2.1 Payback Period

Payback é definido por Gitman (2010), como sendo o espaço de tempo

necessário para adquirir novamente o investimento inicial realizado em um

determinado projeto e/ou negócio e que o mesmo seja recuperado através das

entradas de caixa.

Os períodos de payback são normalmente usados para avaliar propostas de investimento de capital. O período de payback é o tempo necessário para que a empresa recupere o investimento inicial em um projeto, calculado a partir das entradas de caixa. No caso de uma anuidade, o período de payback pode ser encontrado dividindo-se o investimento inicial pela entrada de caixa anual. No caso de uma série mista de entradas de caixa, as entradas de caixa anuais precisam ser acumuladas até a recuperação do investimento inicial. (GITMAN, 2010, p. 366, grifo do autor).

Os autores Assaf Neto e Fabiano Lima (2009, p. 378) conceituam que “o

período de payback, de aplicação bastante generalizada na prática, consiste na

determinação do tempo necessário para que o investimento inicial seja recuperado

pelas entradas de caixa promovidas pelo investimento”.

Em outras palavras “o payback – ou prazo de retorno – representa o tempo

necessário (anos, meses e dias) para a recuperação do investimento inicial”

(MEGLIORINI; VALLIM, 2009, p. 127), pois, esta técnica foca no “tempo” gasto para

recuperar o capital investido.

Gitman (2010, p. 366) afirma que a forma de calcular o método de payback é

bastante simples e de fácil compreensão, que este método não considera o lucro

35

contábil e sim o fluxo de caixa; com este método o investimento inicial é rapidamente

recuperado e o mesmo mostra o grau de risco de um determinado projeto; que o

período de payback é indicado na tomada de decisão à avaliação de planos em

composição de risco elevado e o mais adequado para a avaliação de projetos de

curto prazo, pois quanto mais curto o período de payback, menor é o tempo de

exposição ao risco.

No período de payback “seu ponto fraco reside na falta de ligação com o

objetivo de maximização da riqueza, por não considerar explicitamente o valor do

dinheiro no tempo e ignorar os fluxos de caixa ocorridos após o período de payback”

(GITMAN, 2010, p. 380).

2.2.2.1.1 Exemplo de aplicação do Payback Period

Em um exemplo de aplicação do Payback demonstrado por Megliorini e

Vallim (2009, p.128-129) através de um fluxo de caixa nominal, podemos perceber o

resultado sem descontar o fluxo de caixa. Segundo os autores “A empresa Rio

Grande S.A. deseja determinar o payback simples do projeto J, sendo sua TMA de

15% ao ano. Seu fluxo de caixa nominal é apresentado na tabela 1”:

Tabela 1 – Fluxos de caixa nominal do projeto J

ANO FLUXO DE CAIXA NOMINAL

DO ANO ACUMULADO

R$ R$

0 (72.700) (72.700)

1 14.375 (58.325)

2 23.805 (34.520)

3 30.600 (3.920)

4 38.618 34.698

5 48.272 82.970

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.128)

A partir das informações do fluxo nominal, aplica-se a seguinte fórmula:

36

Tabela 2 – Equação do Payback

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.128)

Com o emprego do payback period, ou seja, sem efetuar o desconto do fluxo

de caixa, a empresa Rio Grande S.A. recupera o capital investido em três anos, um

mês e sete dias.

2.2.2.2 Técnicas que consideram a variação que o capital sofre com o tempo

Para Gitman (2010, p.364) as análises financeiras sobre os investimentos

podem ser feitas por inúmeras técnicas, como por exemplo, o Payback que

considera o tempo necessário para recuperação do capital, o VPL (Valor Presente

Líquido) que considera o valor do dinheiro no tempo, a TIR (Taxa Interna de

Retorno) que apresenta a taxa de retorno anual que a organização terá com o

investimento no projeto e o recebimento das entradas de caixa previstas entre outras

existentes.

2.2.2.2.1 Valor Presente Líquido (VPL)

Orçamento de capital é o processo de decidir por procurar e adquirir em longo

prazo, ativos para empresa. Para isso, várias técnicas, métodos e critérios são

utilizados no processo de decisão. Gerar fluxo de caixa futuro e renda econômica

deve ser os resultados de grande valor de um projeto. (SAMANEZ, 2007, p. 179).

37

Entre as técnicas de orçamento de capital, encontram-se a VPL (Valor

Presente Líquido) que segundo Gitman (2010, p. 369) representa o valor do dinheiro

no tempo. Para ele, essa taxa conhecida como taxa de desconto, retorno requerido,

custo de capital ou custo de oportunidade, difere das demais porque se baseia no

mínimo de retorno que um projeto precisa proporcionar para o valor de mercado da

empresa não sofrer alterações. Já a maioria das técnicas em si determina uma taxa

e descontam seus fluxos de caixa.

Para definir o VPL, o autor determina “subtrair o investimento inicial de um

projeto (FCo) do valor presente de suas entradas de caixa (FCt) descontadas à taxa

de custo do capital da empresa (r)”.

“O valor descontado líquido de todos os fluxos de caixa prospectivos é uma

medida direta da atratividade econômica relativa do investimento proposto”.

(RIBEIRO, 2002, p.34).

Samanez (2007, p. 179-180) expressa que o VPL calcula “em termos de valor

presente, o impacto dos eventos futuros associados a uma alternativa de

investimento” e argumenta ser o melhor critério de decisão para maximizar o valor

da empresa.

Segundo ele, o VPL é definido pela seguinte expressão:

Figura 5 - Expressão do VPL

Fonte: Matemática Financeira – Carlos Patricio Samanez (2007, p.180)

Nesta perspectiva Samanez (2007, p.180) explica a fórmula da seguinte

maneira:

FCt representa o fluxo de caixa no t-ésimo período, I é o investimento inicial, K é o custo do capital e o símbolo ∑, somatório, indica que deve ser realizada a soma da data 1 até a data n dos fluxos descontados no período inicial. A regra decisória a ser seguida ao se aplicar o VPL é: empreenda o projeto se o VPL for positivo.

O autor revela que essa técnica tem por objetivo apresentar para os

patrocinadores, um VPL com resultado positivo, que custe menos e valha mais.

38

Esses cálculos projetam as “preferências entre consumo presente e consumo futuro

e a incerteza associada aos fluxos de caixa futuros”. (SAMANEZ, 2007, p.180).

O processo por meio do qual os fluxos de caixa são ajustados a esses fatores chama-se desconto e a magnitude desses fatores é refletida na taxa de desconto usada (custo do capital). O processo de desconto converte os fluxos de caixa futuros em valores presentes, pois fluxos de épocas diferentes não podem ser comparados nem agregados enquanto não forem convertidos para valores de uma mesma época. (SAMANEZ, 2007, p.180)

Portanto, a viabilidade econômica da alternativa é avaliada pelo VPL

resultando positivamente.

Como dizem Ross; Westerfield; Jaffe (2010, p.127) a ascendência do VPL

prevalece nos seguintes atributos:

1. Funções como quitação de dividendos ou juros e priorização de outros

projetos de investimentos podem ser escopos de um fluxo de caixa.

Embora vantajoso para os contadores, os lucros contábeis são formas

disfarçadas no VPL e não devem ser considerados na análise de

investimento, pois não simulam fluxos de caixa.

2. Diferente de alguns aspectos que desconhecem fluxos de caixa além

de certa data, o VPL utiliza todos os fluxos do projeto.

3. Enquanto alguns “ignoram o valor do dinheiro no tempo”, o VPL

desconta os fluxos de caixa corretamente.

2.2.2.2.1.1 Exemplo de aplicação do VPL

Exemplo de aplicação do VPL demonstrado por Megliorini e Vallim (2009,

p.129-130): “A empresa Rio Grande S.A. decidirá, com base no VPL, entre dois

projetos mutuamente excludentes, A e B, cujos fluxos de caixa são apresentados na

figura 6. O custo de capital para esses projetos é de 18% ao ano”.

39

Figura 6 – Representação gráfica do VPL

Fonte: Administração Financeira Megliorini e Vallim (2009, p. 129).

Tabela 3 – Fluxos de caixa projetos A e B

ANO PROJETO A PROJETO B

FLUXO DE CAIXA FLUXO DE CAIXA

R$ R$

0 (140.000) (180.000)

1 40.000 50.000

2 40.000 55.000

3 45.000 60.000

4 45.000 65.000

5 50.000 70.000

6 60.000 70.000

Fonte: Administração Financeira Megliorini e Vallim (2009, p. 130)

Calculando o VPL de cada projeto:

40

Figura 7 – Cálculo dos VPL dos projetos

Fonte: Administração Financeira Megliorini e Vallim (2009, p. 130)

Utilizando a calculadora financeira HP 12 C para calcular o VPL, temos:

Figura 8 – Cálculo dos VPL pela calculadora financeira

Fonte: Administração Financeira Megliorini e Vallim (2009, p. 130)

Embora os projetos A e B tenham VPLs positivos, por se tratar de projetos

mutuamente excludentes, a Rio Grande S.A. deve optar pelo projeto B, pois

apresenta VPL maior.

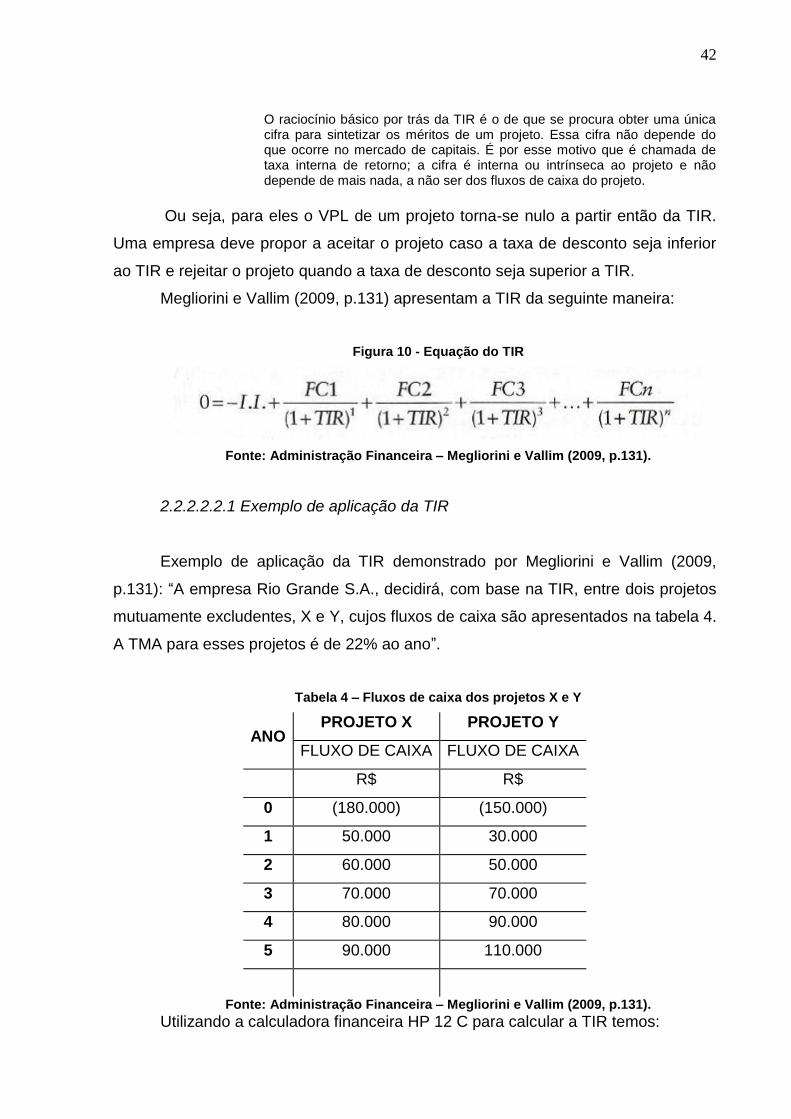

2.2.2.2.2 Taxa Interna de Retorno (TIR)

Para Ribeiro (2002, p. 34) quando a ideia for investir, a taxa interna de retorno

(TIR) será a taxa de juros (por período de juros) para o montante presente que

resultou do projeto e que será similar ao valor presente dos desembolsos.

41

Exemplificando, ele a define como “taxa de juros em que o valor presente líquido de

todos os recebimentos e pagamentos é igual a zero e os recebimentos e

pagamentos são tratados como fluxos de caixa positivos e negativos,

respectivamente”, como mostra a fórmula a seguir:

Figura 9 - Fórmula do TIR

Fonte: Matemática Financeira – Carlos Patricio Samanez (2007, p.181)

O autor ainda argumenta que quando calculada a partir desta fórmula, a TIR

passará a considerar o dinheiro e também a data dos gastos e retornos esperados.

De tal forma ela acabará apresentando ao projeto sua proporção de lucro. A

aceitação para esse investimento se dá pela comparação da TIR com a TMA, que

poderá ser conquistada com a rejeição do projeto indicado e com o investimento do

capital sendo destinado a outras possibilidades. A respeito desse assunto ele

comenta:

Esses dois passos efetuados em conjunto – determinação da taxa de retorno do projeto e comparação com a taxa mínima atrativa – são as características essenciais do método da taxa de retorno. (RIBEIRO, 2002, p. 34).

E finaliza que por se tratar de uma “função polinomial de grandeza maior que

dois”, uma grande dificuldade existe ao realizar o cálculo manual por fórmulas

matemáticas. Como resultado desse cálculo, o que pode ocorrer será uma técnica

de “tentativa e erro”. Por isso, as planilhas eletrônicas e as calculadoras financeiras

facilitaram a realização dessas equações.

Considerada como a alternativa mais importante ao enfoque do VPL na

concepção de Ross, Westerfield, Jaffe (2010, p.131) encontramos a TIR, que

segundo os autores:

42

O raciocínio básico por trás da TIR é o de que se procura obter uma única cifra para sintetizar os méritos de um projeto. Essa cifra não depende do que ocorre no mercado de capitais. É por esse motivo que é chamada de taxa interna de retorno; a cifra é interna ou intrínseca ao projeto e não depende de mais nada, a não ser dos fluxos de caixa do projeto.

Ou seja, para eles o VPL de um projeto torna-se nulo a partir então da TIR.

Uma empresa deve propor a aceitar o projeto caso a taxa de desconto seja inferior

ao TIR e rejeitar o projeto quando a taxa de desconto seja superior a TIR.

Megliorini e Vallim (2009, p.131) apresentam a TIR da seguinte maneira:

Figura 10 - Equação do TIR

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.131).

2.2.2.2.2.1 Exemplo de aplicação da TIR

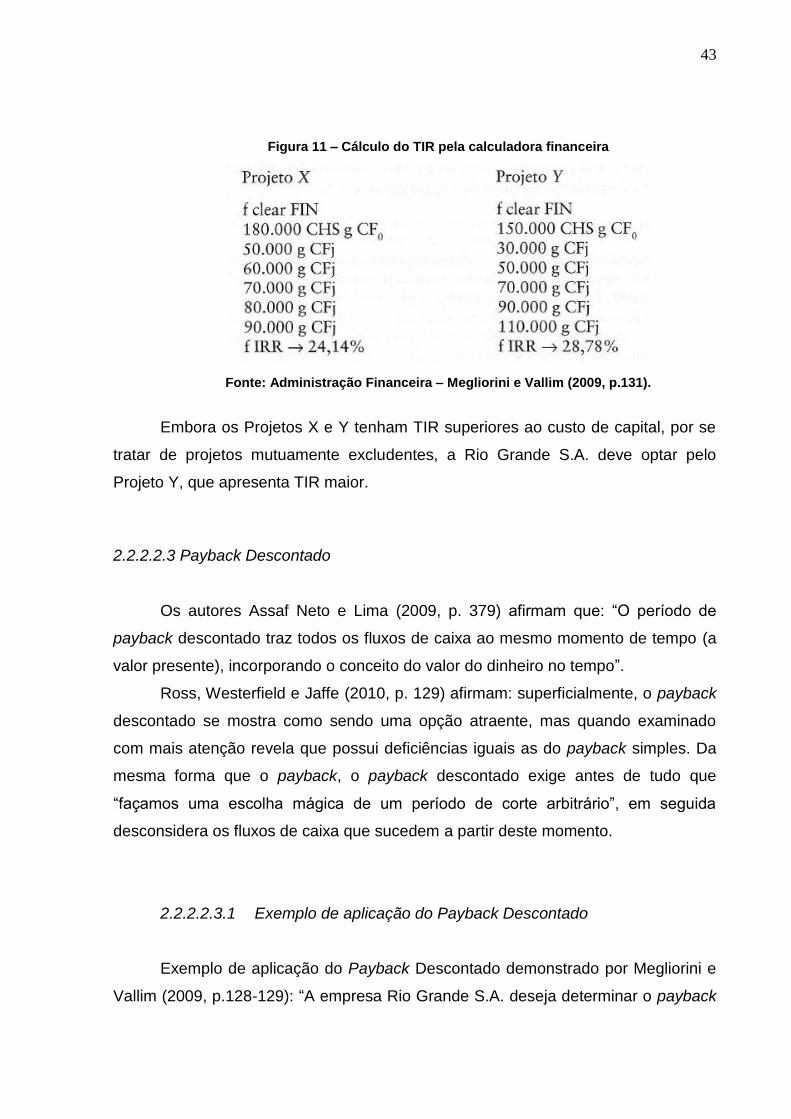

Exemplo de aplicação da TIR demonstrado por Megliorini e Vallim (2009,

p.131): “A empresa Rio Grande S.A., decidirá, com base na TIR, entre dois projetos

mutuamente excludentes, X e Y, cujos fluxos de caixa são apresentados na tabela 4.

A TMA para esses projetos é de 22% ao ano”.

Tabela 4 – Fluxos de caixa dos projetos X e Y

ANO PROJETO X PROJETO Y

FLUXO DE CAIXA FLUXO DE CAIXA

R$ R$

0 (180.000) (150.000)

1 50.000 30.000

2 60.000 50.000

3 70.000 70.000

4 80.000 90.000

5 90.000 110.000

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.131).

Utilizando a calculadora financeira HP 12 C para calcular a TIR temos:

43

Figura 11 – Cálculo do TIR pela calculadora financeira

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.131).

Embora os Projetos X e Y tenham TIR superiores ao custo de capital, por se

tratar de projetos mutuamente excludentes, a Rio Grande S.A. deve optar pelo

Projeto Y, que apresenta TIR maior.

2.2.2.2.3 Payback Descontado

Os autores Assaf Neto e Lima (2009, p. 379) afirmam que: “O período de

payback descontado traz todos os fluxos de caixa ao mesmo momento de tempo (a

valor presente), incorporando o conceito do valor do dinheiro no tempo”.

Ross, Westerfield e Jaffe (2010, p. 129) afirmam: superficialmente, o payback

descontado se mostra como sendo uma opção atraente, mas quando examinado

com mais atenção revela que possui deficiências iguais as do payback simples. Da

mesma forma que o payback, o payback descontado exige antes de tudo que

“façamos uma escolha mágica de um período de corte arbitrário”, em seguida

desconsidera os fluxos de caixa que sucedem a partir deste momento.

2.2.2.2.3.1 Exemplo de aplicação do Payback Descontado

Exemplo de aplicação do Payback Descontado demonstrado por Megliorini e

Vallim (2009, p.128-129): “A empresa Rio Grande S.A. deseja determinar o payback

44

descontado do projeto J e que sua TMA seja de 15% ao ano”. O fluxo de caixa

nominal (tabela 5) e o fluxo de caixa descontado (tabela 6) são apresentados abaixo:

Tabela 5 – Fluxos de caixa acumulados dos projetos M e N

ANO PROJETO M PROJETO N

DO ANO ACUMULADO DO ANO ACUMULADO

R$ R$ R$ R$

0 (120.000) (120.000) (140.000) (140.000)

1 40.000 (80.000) 20.000 (120.000)

2 40.000 (40.000) 30.000 (90.000)

3 40.000 0 40.000 (50.000)

4 40.000 40.000 50.000 0

5 40.000 80.000 60.000 60.000

6 40.000 120.000 80.000 140.000

7 40.000 160.000 100.000 240.000

8 40.000 200.000 120.000 360.000

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.128)

Tabela 6 – Fluxos de caixa descontado do projeto J

ANO FLUXO DE CAIXA NOMINAL FLUXO DE CAIXA DESCONTADO

DO ANO ACUMULADO DO ANO ACUMULADO

R$ R$ R$ R$

0 (72.700) (72.700) (72.700) (72.700)

1 14.375 (58.325) 12.500 (60.200)

2 23.805 (34.520) 18.000 (42.200)

3 30.600 (3.920) 20.120 (22.080)

4 38.618 34.698 22.080 (0)

5 48.272 82.970 24.000 24.000

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.128)

Tabela 7 – Equação do Payback Descontado

Fonte: Próprios autores.

45

Para descontar o valor do fluxo de caixa de cada ano, emprega-se a equação:

Figura 12 – Equação para descontar o valor do fluxo de caixa de cada ano

Fonte: Administração Financeira – Megliorini e Vallim (2009, p.129)

E as define como:

VP = valor presente, que corresponde ao valor do fluxo de caixa de cada

período descontado para a data do investimento inicial,

VF = valor futuro, que corresponde ao valor do fluxo de caixa de cada

período,

k = taxa de desconto, que corresponde à taxa mínima de atratividade,

n = número de períodos que serão descontados.

Com o emprego do payback descontado, a empresa Rio Grande S.A.

recupera o capital investido em quatro anos.

2.2.2.2.4 Critérios de Decisão

Gitman (2010, p. 366) afirma que por mais que as técnicas de análise de

payback simples e descontado apresentem resultados diferentes, ambos utilizam

critérios iguais tanto para aprovação quanto para rejeição de um determinado

projeto. O mesmo afirma que deve se seguir os seguintes critérios: “Se o período de

payback for menor do que o período máximo aceitável de payback aceitar o projeto”,

46

mas “se o período de payback for maior do que o período máximo aceitável de

payback rejeitar o projeto”.

Ross; Westerfield; Jaffe (2010, p. 127) também classificam como simples a

técnicas de análise de payback na tomada de decisão em um investimento. Como

eles exemplificam a seguir:

Seleciona-se certo período de corte, digamos, de dois anos. Todos os projetos que tiverem períodos de payback de dois anos ou menos serão aceitos e todos os que proporcionarem recuperação do investimento em mais de dois anos – se é que isso chega a acontecer – serão rejeitados. (ROSS; WESTERFIELD; JAFFE, 2010, p. 127).

Ribeiro (2002) afirma que na avaliação de dispêndios de capital é difícil dizer

qual a melhor forma de análise, pois, tanto na prática quanto na teoria, os pontos

fortes são diferentes.

O autor afirma que a melhor técnica para analisar um orçamento de capital é

o VPL. É importante ressaltar que a utilização do VPL supõe que as entradas

adquiridas através de um investimento sejam investidas novamente em custo de

capital do empreendimento.

Segundo Ribeiro (2002) a utilização da TIR torna possível realizar um

reinvestimento com uma taxa assiduamente alta, oferecida pela TIR. O custo de

capital é uma estimativa usada pela empresa como base para a realização de um

novo investimento nas entradas de caixa intermediárias, teoricamente é preferível

utilizar a taxa do VPL de reinvestimento, pois é também mais realista e

conservadora.

A preferência dos administradores financeiros é pela TIR, isso se dá pela

aceitação pela taxa de retorno, ao contrário de valores monetários. Uma vez que

medidas de lucratividade, taxas de juros e outras são dadas como taxas anuais de

retorno, a utilização da TIR pelas pessoas que tomam as decisões nas empresas,

faz sentido. Pelo fato do VPL não medir os benefícios sobre o montante investido, os

responsáveis em tomar as decisões acham essa maneira mais difícil. Para evitar as

armadilhas da Taxa Interna de Retorno - TIR existem hoje várias técnicas e

métodos.

47

2.3 FINANCIAMENTOS

Na concepção de Bruni (2008, p.157) podem-se financiar novos planos de

investimento utilizando apenas os recursos da companhia. “Neste caso, o custo do

financiamento é o próprio custo médio ponderado de capital da empresa”.

Entretanto, quando ao projeto formas distintas de financiamento estão associadas, é

necessário analisar em cada financiamento o seu custo específico, examinando-os

por causa dos volumes financiados. Passar a existir o conceito da TMA (Taxa

Mínima de Atratividade), que precisa representar as diversas fontes de captação de

subsídios do projeto uma média ponderada.

2.3.1 Linha de financiamento do Banco do Brasil

De acordo com o Banco do Brasil existem linhas que são destinadas

à cobertura dos custos habituais das atividades pecuárias e agrícolas; são custos

que derivam do dia a dia da produção, onde o pagamento deve acontecer dentro do

período produtivo. Essas linhas são chamadas de custeio pecuário e custeio

agrícola.

O custeio pecuário é um tipo de financiamento destinado aos custos

relacionados à atividade pecuária, tais como: bovinocultura, avicultura, suinocultura,

bubalinocultura, apicultura e outras – e também à atividade pesqueira e aquícola

(artesanal ou industrial), relacionada à conservação, cultivo, captura, beneficiamento

e até a criação organismos cuja água é seu habitat, como por exemplo, os anfíbios,

moluscos, crustáceos, peixes e algas.

Esta linha do Banco do Brasil chega a financiar até 100% dos custos do

orçamento da exploração dentro do período produtivo dos animais, limitado a 70%

do rendimento previsto para a empresa.

48

2.3.1.1 Favorecidos

• Pessoas físicas e/ou jurídicas, produtores rurais, de forma direta ou através de

repasse realizado por cooperativas de crédito rural;

• Empreendimentos agroindustriais que realizam atividades voltadas à avicultura e

suinocultura de corte através de sociedade;

• Em casos de exploração própria os beneficiários são as cooperativas de

produtores rurais e suas centrais;

• Aos que realizam atividades voltadas à exploração da pesca, tanto captura quanto

ao cultivo com a finalidade de comercializar. Isso inclui pessoa física, jurídica e

armadores de pesca.

2.3.1.2 Valor Financiável

• Recursos Controlados: R$ 1,1 milhão.

• O limite pode ser elevado em até 15% ou 30%, quando atendidos dois ou mais dos

seguintes critérios: comprovação da existência das reservas legais de preservação

permanente ou plano de manejo de recuperação; conjugação do financiamento de

custeio com mecanismo de proteção de preços; condução da atividade com base no

sistema orgânico de produção; inscrição no Cadastro Ambiental Rural - CAR, entre

outros.

2.3.1.3 Prazos

• Recursos Controlados

• Obtenção de materiais utilizados para captura e alevinos de enguia para engorda,

tendo como prazo máximo de 2 anos para atividades de pesca;

• Outras atividades em no máximo 1 ano.

• Recursos Livres no máximo 1 ano.

49

2.3.1.4 Encargos Financeiros

• Para os recursos controlados a taxa é de 6,50% a.a. (ao ano);

• Para recursos livres é necessário procurar uma agência do Banco do Brasil para

obter informações referente as condições de crédito.

2.3.2 Linha de financiamento do BNDES

Ribeiro (2002) afirma que os pedidos de financiamento feitos ao Banco

Nacional de Desenvolvimento Econômico Social - BNDES precisam inicialmente de

uma consulta prévia, na qual são apontadas as particularidades básicas do

empreendimento e da empresa indispensáveis à análise do enquadramento da

operação nas políticas operacionais. Na consulta prévia, precisam constar

informações econômico-financeiras, informações da empresa, estatística do projeto

e da produção, setor. É importante destacar neste projeto, na análise de viabilidade

econômica, os parâmetros básicos examinados pelo BNDES que são:

Os indicadores da taxa interna de retorno (TIR)

O valor presente líquido (VPL).

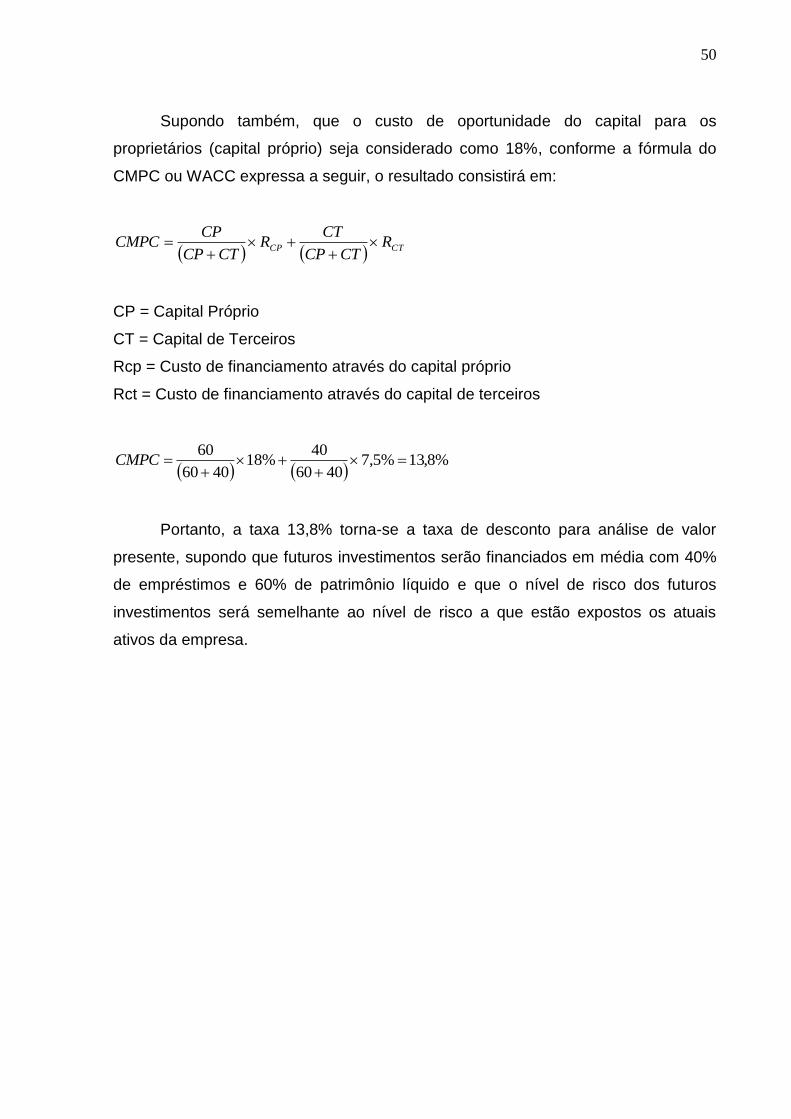

2.3.3 Exemplo do cálculo do custo do capital

Exemplo de cálculo do custo do capital apresentado por Ribeiro (2013, p.14)

no material de apoio da EAD Fatec, matéria gestão financeira.

Supondo-se que uma empresa pretenda financiar seus investimentos futuros

com 40% de empréstimo e 60% de patrimônio líquido, além de estimar o custo de

oportunidade dos empréstimos fornecidos por credores (isto é, a taxa de juros

corrente) sendo de 10%, o custo do capital de terceiros será:

CCT = Ce x (1-IR) =

CCT = 10% x (1-0,25) = 7,5%

50

Supondo também, que o custo de oportunidade do capital para os

proprietários (capital próprio) seja considerado como 18%, conforme a fórmula do

CMPC ou WACC expressa a seguir, o resultado consistirá em:

CTCP RCTCP

CTR

CTCP

CPCMPC

CP = Capital Próprio

CT = Capital de Terceiros