CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10).

34

-

Upload

rogerio-junior -

Category

Documents

-

view

297 -

download

0

Transcript of CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10).

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 1/34

-rn Con.

enlo do

I lh iJdos ., indus-

ontem·

de d o s

de SUa

ial. Em

ensino

'V t !mosti(ucio-

: : :am-se

Je queIde.O

~ mais

as di-e Sua

prazlJ .essao,

a glo.

de os

valor

.a de- capitulo 10

omovimento proprioda mundializacao financeira

(com a

lS e as

o neo-

mente,

"prag-

Jidade

"Por serem os que movimenlam os.biih6es e bilhoes de

dolores de capi{ais que transitam, acada dia, de um

pais para outro, os mercados tmanceiros tornaram-se,

ao mestno tempo, po/icia, juiz e juri do economia

munaial, 0que ruio deixa_deser preocppanle, dada sua

propensao a enxergar os aconlecimentos e politicos

otraoes das lentes deformantes do medo e da cobica:"

Financial Tiines;30 de scternbro de 1994.

desa-

ca OU

'! que

a¢es

lIlises

iva).

c / ( _ ~

t3 b CO~

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 2/34

A esfera fmanceira representa 0posto avancado do rnovirnento

de rnundlalizacao do capital, onde as operacoes atingem 0 mais alto

grau de mobilidade, onde e mais gritante a defasagem entre as priori-

dades dos operadores e as necessidades mundiais. 0 investimento ex-

temo direto do setor financeiro representou a principal cidadela do [ED

durante a decada de SO.No entanto, e fundamentando-se no movimen-

to da globalizacao financeira, que certos autores [ulgam poder anunciar° "fim da geografia" (R. O'Brien, 1992).Outras tantas razoes tomamim-

possfvel 0 impasse sabre as dimens6es rnonetarias e financeiras da

rnundlallzacao,

Mas a analisedas operacoes e opc;:6esdos gruposempenhadosna

mundlalizacac da industria e dos services exigiria, de qualquer forma,

uma incursao na esfera financeira. A capacidade intrinseca do capital

rnonetario de delinear urn movimento de valorizacao "autonomo'tcom

caracteristicas muito especfficas,foi alcada pela globalizacao financeira

a urn grau sem precedentes na historia do capitalismo. As instituicoes

financeiras, bern como os "mercados flnanceiros" (cujos operadoressao mais faceis de identificar do que faz supor essa expressao tao vaga),

erguem-se hoje como forca independente todo-poderosa perante os

Estados (que os deixaram adqulrir essa poslcao, quando nao os

ajudararn), perante as empresas de menores dimens6es e perante as

classes e grupos sociais despossuidos, que arcam com 0peso das

"exigencias dos mercados" (financeiros).

Em cornpensacao, no caso dos grandes grupos do setor de manu-

faturas ou services, a estreita lrnbricacao entre as dirnensoes produtivas

e financeiras da mundializacao do capital e :parteintegrante de seu fun-

cionamento cotidiano. Desde 0comeco da 'decada de 80, a imbricacaoentre as dimens6es produtivae flnanceira da mundializacao tem-se

manifestado sob novas formas. Exprirniu-se, iniciaImente, pelos novos e

variados meiosque as lnstituicoes financeiras e as casas especializadas

239

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 3/34

colocararn a disposicao dos grupos, para suas operacoes intemacionais

de aquisicoes e fusees. A "desintermediacao'' flnanceira pennitiu que

os grandes grupos colocassem tHulos diretarnente nos rnercados fi-

nanceiros intemacionais. Por fim, desde 0inicio dos anos SO, a irnbri-

cacao esteve marcada pelo notavel aumento da Importancia das

operacoes puramente financeiras dos grupos industriais. Trataremos

desses aspectos no capitulo seguinte.

, ,,

A s finan~as concebidas como industria

E no campo rnonetario e financeiro, talvez mais do que em

qualquer outro, que foi maior a responsabilidade dos govemos, acornecar pelos do Reino Unido e dos EUA, na criacao das condicoes

que permitlam ao capital concentrado atuar praticamente a seu bel-

prazer, corn poucos controles ou freios. Fcram necessarios mais de

dois seculos, desde 0escandalo de Law ate as medidas estabelectdas

ap6s a grande onda de falencias bancarias dos anos 30, para eriar urn

conjunto de regras enquadrando, tanto quanto possfvel, a atividade fi-

nanceira; em particular, estabelecendo estrito controle sobre a criacao

de moeda de credito pelos bancos. Para acabar com elas, Ioram sufi-

dentes uns vinte anos.

Urn dos elementos explicativos, bern salientado par J. Regnier,

numa interessante reflexao sobre a desregulamentac;ao financeira,

decorre do surgimento, nos Estados Unidos do p6s-guerra, de uma

concepcao das flnancas como "industria" (classificada,-para fins es-

tatistlcos, no setor terciario), Essa concepcao foi depois adotada pela

City e culmlnou nas transforma<_;oes do "big-bang" de 1985-1986.

Qualificar as flnancas de "industria" signlflca que "a comercio de

dinheiro e valores e encarado como atividade transnadonal, objeto

de compencao, no plano mundial, entre agentes que procuram ex-

plorar da melhor forma suas proprias vantagens comparativas. Elas

nao sao diretamente encaradas como meio dernelhorar a processode alocacao de recursosnointerior da econornia britanlca, e sim _

tal como uma industria de exporta4;ao -'- de explorar urn certo

know-how, a firn de extrair urna parte, da renda rnundlal" (Regnier,

1988, p. 52-53). Em suma, a esfera financeira etim dos campos de

'I

240

I

vatorizaceo do capital,

setor. 0 problema, de

etico-sociaJ, e que, de'

eros formarn-se suces:

da producao, onde sa

(salaries e lucros),

A autonomia de

autonomia relativa. 0

nasceram - e con!

cornecam por tomar

na producao e nao c

de ernprestimo, sob f

poneses ou artesaos,

via fiscal, ou sofrerar

ao consumidor"; por

guardados nos funde

se modifica ao en tea'

busca da rentabilidac

queza criada pelo in

trabalho de multiples

Representa a arena c

ganha dentro do cin

Usando uma express

multlplicacao dos p2

Ocampo

Sob 0 angulo (

mercados 'rnundlats,

tituem completame

za~ao e rnais acer

segmentos dos mer

dos mercados dorr

estavam fechados

urn pais a outro). !

mercado de obrigs

,

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 4/34

nacionais

mitiu que

rcados fi-

, a imbri-

mcia das

.ataremcs

que em

zemos, a

ondicoesseu bel-

rnais de

oelecidas

criar urn

vidade fi-

a criacao

ram sufi-

Regnier,

ianceira,

de uma

l fins es-

a . d i i p e l a t'85-1986.

ercio de

I, objeto

irarn ex-

vas. Etas

Jrocesso

e sim-

m certo

Regnier,

npos de

valorizac;iD do capital, que deve gerar lueros como em qualquer outro

setor. 0 problema, de ordem macroeconomica e tambem de ordem

etico-social, e que, devido as caracteristicas pr6prias da maeda, tais lu-

eros fonnam-s

e

sucessivamente a transferencias provenientes da esfera

da produ~o, onde sao criados 0valor e os rendimentos fundamentais

(salarios e lucros).

A autonomia do setor financeiro nunca pode ser senao uma

autonomia relativa. Os capitais que se valorizam na esfera financeira

nasceram _ e continuam nascendo - no setor produtivo. Eles

comecam por tomar a torrna, se]a de tucros (lucros nao reinvestidos

na produc;ao P. n~o consumidos, parceie dos lucros cedida ao capital

de emprestimo, sob torrna de [uros): salarios au rendimentos de cam-

poneses au artesaos, os quais depais toram objelo de reteilc;6es por

via fiscal, ou sofreram a fonna de agiotagem modema

dos "creditosao consumidor"; por fim, depots de quarenta anos, salarios diferidos

guardados nos fundos privados de aposentadoria, mas cuja natureza

se modifica ao entrarem na esfera fipanceira, tomando-se massas em

busca da rentabilidade maxima. A esfera fmanceira alimenta-se da ri-

queza crlada pelo investimenta e pela mobilizaC;ao de uma forc;a de

trabalho de multiplos niveis de quaHficac;ao.Ba mesma nao cria nada.

Representa a arena onde se [oga urn jogo de soma zero: 0que alguem

ganha dentro do cii-cuito fechado do sistema financeiro, outro perde.

Usando uma expressao de P. Salama e J, Valier (1991): "a 'milagre da

multiplicac;ao dos paes' nao passa de miragem".

Ocampo mais avan~adoda mundializa~ao

Sob 0anguloda !ntegrar;ao dos < mercados naciouais dentro de

mercados mundiais, que dominam .osprimeir05, quando nao os subs-

tituem completamente, em parte alguma· 0processo de muridiali-

zacao e maisacentuado do que na esfera financeira. Em certos

segmentos dos mercados financeiros, ha quase complete integr::tr;ao

. .

dos mercados domesticos, que ha apenas dez ou doze anos ainda

estavam fechados para fora (tendo 0inicio da abertura variado de

urn pais a outro). E 0 caso do mercado-de ~ambio (0 Forex) e do

mercado de obrigac;6es priyadas, onde as empresas, tanto as nao

241

.J..

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 5/34

bancarias como as bancarias, aplicarn seus titulos a curto prazo

peis cornerciais) e tornam emprestimos de prazo rnais longo. Ern

tros segmentos, a internacionalizacao e resultado da estreita

conexao entre os mercados nacionais, nascida da liberalizac;;ao dosrnovimentos de capitals e da desregularnentacao, E este 0caso, em

grande parte, dos mercados de obrigacoes publicas dos principals

paises da oeDE, ou dos "rnercados financeiros emergentes"; uma par-

cela, muitas vezes elevada, dos bonus do Tesouro adjudicados esta

nas rnaos de lnvestidores estrangeiros, que podem liquidar suas

poslcoes, a qualquer momento, nos mercados secundarios (os mer-

cades de obrigacoes): em certas semanas, essa parcela pode ser de

mais de 40%, no caso da Franca ou dos EUA; no caso do Mexico, che-

gou a atingir 90%, em certos mementos, t tarnbern 0caso dos mer-

cados bolsistas, que entraram tardiamente num processo de

mundializacao (somente par volta de 1985-1986). Entretanto, nos ulti-

rnos anos, os grandes investidores financeiros (fundos e companhias

de seguros) detern, em suas carteiras de investimentos, acoes emitidas

sabre a conjunto das pracas bolsistas, inclusive aquelas dos "mercedes

emergentes", ao rnesmo tempo que, em rnuitas pracas, 0montante

das a<;6es emitidas por firrnas estrangeiras e superior ao das acoes

emitidas par residentes no pais. A integracao flnanceira intemacional

foi acompanhada, com efeitos pelo menos igualmente importantes,

pela abertura dos diferentes tipos de mercados (mercados de carnbio,

de creditos, de acoes e obrigacoes) e foi favorecida pela criacao de

rnultos novos produtos financeiros.

Em 1992,05 finariciamentos internacionals Hquidos (creditos

bancarios, euro-ativos, obrigacoes intemacionais) registrados junto ao

BIS (Bank for International Settlements ~ Banco de Cornpensacoes In -

temacionais) alcancavam 4,94 trilhoes de dolares, contra 1,23 trilhao de

dolares em 1982. A Tabela 20 da indicacoes 'sobre a infemacionallzacao

das transacoes com acoes e obrigacoesrOs outros segrnentos do ,mer-

cado registraram evolucoes analogas. Ainda par d~a, aabertura tomo~

as fronteiras cada vez menos estanques, com "[nterconexces't.essegu-

radas pelos novas investimentos flnanceiros e pela progressiva "de-

sespeclalizacao" dos bancos e instituicoes financeiras.

242

.._ .,......- ~-""'~-,-~ .• ~c -~ .••.......

opera~Oes t

1980 1981 I 19

9.3 9. 4 I-I

EUA

rI. d. r•.d ,"\.

)apao

Alernanha;,) 7.8

Franc;an. d. n. d .

Italia1,1 1,4

Reino Unido n.d. n, d. r

Canada9,6 8,0

n. d.: dados nao-d isponiv<: : -1S

• compras e vendasde lilulos

Fonte: BancO deCvmpensa<;c

o crescimento :panhou a mundializc

res". possibiiitadas rnacionais anterionD(

intemadonal como

lugar, a amplitude 2

bricadas, e pela cor

ligam OS principai~

mutuos, instituiq5e~

Ahi

Uma das que~

a rela<;lioexistente

lemacionais e 0r·

vas. A acentuada o

ftnanceiras e a de

muito imperfeito,

propria dos merce

vergencia compaI

fluxos de investirr

bio (fabela 21). (

finance ira global

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 6/34

Jrazo (Pa.

l. E r n OU.

~ita inter.

a~o dos

cas0, ell)

)rincipai.~

Ulna par.

do... eSla

Jar SUas

: 0 5 lner.

~ser de

co, che.

os mer.

sSO de

ios (i'li.

Ja1lhias

mitidas

'rcados

nttante

a~6es

lciona]

tantes,

irnblo,

~ditos

to ao

es In.

lode

:a~ao

rner.

mou

egu.

"de·

i

Ir.~ _ " ' . " ' . .i " ". . . . . _ - - ' _ _ . . . .

Fabela 20

Operacoes transfronteiras de a~6es e obrigacoes *(e m % do PIB)

1980 1981 1981 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

EUA 9,3 9,4 11,8 15,9 20,8 36,4 71,7 66,1 65,3 104,3 92,1 98,6 109,3

Japao n, d. n. d. n, d. II.d. 25.0 62,8 163,7 147,3 128,5 156,7 120,7 91,9 72,2

Alemanha 7,5 z . s 11,5 16,0 10,7 33,9 45,6 55,2 GO,7 67,3 61,1 59,1 90,8

Franca n.d. n. d. 8,4 13,8 14,0 21,4 28,0 37,3 34,6 51,6 53,6 78,9 12212

llalia 1,1 1,4 1,0 1,4 1,9 4,0 6,9 8,1 10,3 17,6 26,6 GO,4 118,4

Reino Unido II.d. n. d. n, d. n. d. II.d. 366,1 648,9 830,1 642,6 766,6 689,0 l1016,6 n. d.

Canada 9,6 8,0 I 4 10,5 15,8 26,7 40,5 58,9 39,1 54,5 &4,1 81,4 111,2

II.d.: dados nao-disponjveis

• Compras e vendas de titulo., fXlratacado, entre residentes e nao-residerues

Fonte: Banco de Compensacocs Intemacionais, 62' R a pp o rt a n nu el , 15 de junho de 1991.

Q crescimento fenornenal do volume detransacoes, que acorn-

panhou a mundializacao, tern a ver tanto com as "inovacoes Iinancei-ras", possibilitadas pela elimlnacao das regulamentacoes e controles

nacionais anterionnente existentes, quanto com os efeitos da abertura

internacional como tal. 0 volume de transacoes reflete, em primeiro

lugar, a amplitude assumida pelas cadeias de operacoes longas e irn-

bricadas, e peJa complexa e fragil pirarnide de creditos e debitos que

Jigam os principais operadores (bancos, Iundos de pensao, fundos

rmituos, instituicoes especializadas),

Ahipertrofia da esfera financeira

Uma das questoes importantes que se colocam consiste em avaliar

a relacao existente entre essa explosao dos rnovimentos financeiros in-

temadonais e 0rr.ovimento de rnundializacao das atividades produti··

vas. A acentuada divergencia entre a taxa de crescimento das atividades

financeiras e a das atividades produi.ivas fomece urn. reflexo, decerto

muito imperfeito,do grau deautonomia ou, se .quisermos, da dinamica

propria dosmercados Ilnanceiros. Pode-se rnedir a amplitude dessa di-

vergencia comparandoo crescimento do intercarnbio comercial, 0dos

fluxes de investimento direto e 0das transacoes nos mercados de earn-

bio (Tabela 21). as rnercados de cambio sao 0segmento do mercado

financeiro global que registrou 0maier crescimento, pois ao longo da

243

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 7/34

Tabela 21

Compara~ao entre 0crescimento (de 1980 a 1988)

dos fluxos comerciais, financeiros, de investimento externo direto,

e 0cresdmento do PIS nadonal dos paises da OCOE

(coeficiente multiplicador)

PIB dosl!aises Fluxos Transacoes nos Fh,xosdaO DE comerciais mercados de lEO

de cambio

1,95 2 8,5 3,5

Fonte: C. Serfati (19941, a partir de dados do GATT, BIS, OCDE.

decada de 80 0 volume de transacoes multiplieou-se por dez.1A fun~o

principal dos rnercados de cambia deveria ser, em prindpio, faeilitar os

aeertos do intercambio comerclal, Ora, estima-se que 0Montante das tran-

sacoes vinculadas ao cornercio internaclonal de mercadorias repre-

sentaria apenas 3% do montante das transacoes diMas nos mercados decambia, que em 1992 (por ocasiao do Ultimolevantamento realizado pelo

nSI) ja ultrapassavam 1 l:riJhao de d61ares por dia (1,5 triJhao em 1995).

Londres e a praca meis importante, que realizava, em 1992,30%'das t ran-

sacoes de cambia, seguida por Nova York (oerca de 20%).

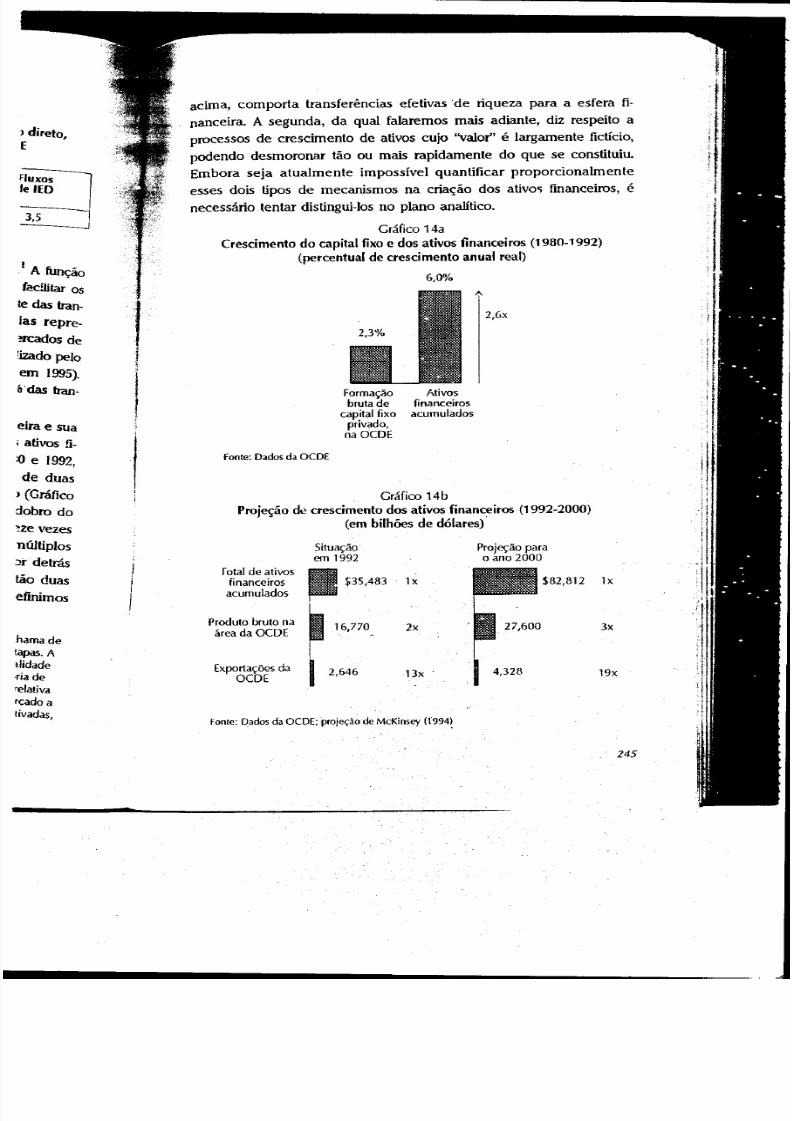

Outra maneira de apreender a hipertrofia da esfera finaneeira e sua

"autonomia" relativa e comparar as taxas de crescimento dos ativos fl -

nanceiros com as do investimento real, ou do PIB. Entre 1980 e 1992,

o cresdmento dos ativos finaneeiros acumulados foi rnais de duas

vezes e meia mais rapido do que ada formacao de capital fixo (Grafico .

14a), de forma que, em 1992, as ativos acumulados eram 0dobra do

que 0PNB aeurnulado de todos os .pafsesda OeDE juntos, e treze vezes

mais do que suas exportacoes totais; nO_,ano 2000, esses multiples

podern chegar, respeetivamente, a 3 e a 17 (Graflco 14b). Par detras

dos dados apresentados sinteticamente por essesgraficos, estao duas

series de mecanismos de natureza distinta. A pnmelra, que definimos

1. Os mercados de cambio formam 0epicentro do que H. Bourguinat (1994) chama de

"econornia internacional de especu lac;:a0", que se estabeleceu em sucessivss etapas. A

especulacao pode ser definida como uma operacao que nao tern nenhurna finalidade

a l£ 'I 1 ld o l uc ro que pode gerar. H. Bourguinat referecse a uma definlcao de autoria de

Kaldor, 1939, onde se trata de operacoes "nao vinculadas a alguma vanfagem relative

ao uso do bern, a qualquer transformacao ou a alguma transferentia'de urn mercado aOU[fO". Taisoperacoes, diz Bourguinat; "tazem intervirtornadas de posicao rnorivadas,

fundamentalmente, pelaexpectativa de uma altetar;aodepr~o do ativo,"

244

adrna, compc

naneeira. A S E C

processoS de \

podendo desn

Embora seja

esses dois tip.

necessario ten

Cresci me'

Fonte: Dad

Projes

Total de ,rfinanceiracumula.

Produto brutareada OC

£xporta<;:6eoeOE

Fonte: Dado<

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 8/34

) direto,

E

FluxosIe lED

3,5

J A fimc;ao

facilitar os

te das tran-

las repre-

! fCadosde

1zado pelo

em 1995).

I'das t ran-

eira e sua ~,; atlvos fi-

I0 e 1992,

de duas

) (GrMico !i

dobra doeze vezes

mllliplos

:)rdetras i

Itao duas

Iefinirnos I

:hamadetapas_·A

Ilidade

'riade

relativarcado a

tivadas,

acima, comporta transferencias efetivasde riqueza para a esfera fi -

nanceira. A segunda, da qual falaremos mals adiante, diz respeito a

processos de crescimento de ativos cujo "valor" e largamente ficticio,

podendo desmoronar tao ou mais rapidamente do que se constituiu.

Embora seja atualmente impossfvel quantificar proporcionalmente

esses dais tipos de mecanismos na criaCiaO dos ativo .. financeiros, enecessaria tentar dlstingui-los no plano analitico.

GrMico 14a

Crescimento do capital fixo e dos ativos financei ros (1980-1992)

(percentual de cresdmento anual real)

6,0%

2,6x

Formacaobrutade

capital fixoprivado,na OCDE

Ativosfinanceiros

acumulados

Fonte: Dados da OCDE

Grafico 14b

Projecao de crescimento dos ativos financeiros (1992-2000)

(em bilh6es de d6lares)

Situa\=aoem 1992

Proje<;aoparao ano 2000

rotal de ativosfinanceirosacumulados

$35,483 1x $82,812 1x

Produto bruto naarea da acDE

2x 3x

Exportacoes ci aOCDE

19x3x

Fonte: Dados da OCDE;prof~aode McKinsey (1994)

245

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 9/34

Mais uma vez, os terrnos "autonomia", "autonornizacao" etc. de-

vern ser utilizados com muito cuidado. E verdade que parte elevadis_

sima das transacoes financeiras veriflca-se no circuito fechado fonnado

pelas relacoes financeiras especializadas. Mas isso nao quer dizer que

nao existarn vinculos rnuito fortes, e sobretudo de grande alcance

econornico e social, entre a esfera de producao e circulacao e < :: das fi-

n a n c a s , A esfera financeira nutre-se da riqueza criada pelo investimento e

moblltzacao de uma forca de trabalho de multiplas qualiflcacoes, Uma

parte, hoje elevada, dessa riqueza e captada ou canalizada em proveito da

esfera financeira, e transferida para esta Somente depois de ocorrer essa

transferencia e que podem ter lugar, dentro do circuito fechado da esfera

financeira, varies processos de valorizacao; ernboa parte ficticios, que in-

flam ainda rnals 0montante nominal dos ativos fmanceiros.

o autor que, a partir dos fatosobservados na decada de 1860-1870,

mais claramente percebeu a capacidadedo capital monetario concen-

trado de viver as custas da esfera de criacao de riqueza, foi Marx. Be

constata a formacao de "uma rnassa organizada e concentrada de capi-

tal-dinheiro que, ao contrario da producao real, esta colocada sob con-

trole dos banqueiros" OiVTOII, capitulo XXV) . Essa massa permite que

esse capital deixe de ser simples elo da valorizacao do capital na pro-

ducao industrial, para se constituir em forca independente e ninho de

acumulacao de lucros financeiros. A referenda aos bancos e conjuntural.No corneco do seculo xx , Hilferding pOdeampliar essa problernatica no

sentido de uma lnterpenetracao entre 0capital bancario e 0capital in-

dustrial, da qual uma das forrnas contemporaneas sao os grandes gru-pos.2 Atualmente, os maiores ninhos de acumulacao de lucros financeiros

sao os grandes fundos (fundosde pensao e fundos mt!_bJos).

Independentemente de seus aspectos de :agiotagem, como capital

que rende juros, 0capital rnonetario concentrado representa "a forma mais

alienada, rnais fetichizada da rela<;;aocapitalista", afonna D-D' (isla e ,aquela em que urn capital D se fecund? e gera 0 : . sern passar porum

investimenlo produtivo). Essa e a forma de "0 dinheiro que gera mais di-

nheiro, urn valor que valoriia a simesmo, semnenhum processo [de pro-

ducao e de comercializacao de mercadorias) que sirva de rnediacao entre

2. Ver capitulo seguinte ..

246

as dais extrema

passa de urna

capacidade do

na partilha da

concentra<;ao a

A globaliza

que ja teve. A

uma puncao s

mente as grane

os assaJariado~

cernos desde

centrado tamb

lucros purarne

t

A part i r d"}

nanceiras nao,subaltemas, de

do investimen:

{era tinonceiri

nooo tlpo, sus

o segunc

fera financeir

tarnente rnaic

relat6rio anua

divide publicz

"os rendimen

durante as 'd-

mente. Apare

3. Pode-se lem

criador de pod

teriza 0metod

aberta C..l. A c

clonal de se Sl

bens de que e

obtidos os Hut

gado das cont

4.0 termo "\'.

das bolsas. d E

compra.. .

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 10/34

io" etc. de.

"Ie e1evadis.

do (Onnado

:r dizer qUe

de alcancee a das fl.

estimento e

lC;6es. Uma

proveito da

-correr essa

ada esfera

ios, que in.

OS dois extremes" (livre Ill, capitulo XXIV)."0 lucre dos banqueiros nao

passa de uma retencao sabre a mais-valia" (Ibid., capitulo XXIII), e a

capacidade do capital gerador de juros de fazer valer suas exigencias

na partilha da mais-valia vai depender do grau de centralizacao e de

concentrac;ao atingido pelo capital rnonetario.A globalizacao flnanceira elevou essa capacidade ao grau mais alto

que jei teve. A "retencao sabre a mals-valia" tern a forma imediata de

uma puncao sabre as lucros industrials. Mas as empresas, principal-

mente as grandes, tern meios de transferir 0 peso dessa puncao sabre

as assalariados. Todo. mundo pode reconhecer a situacao que conhe-

cemos desde 1983-1984. A acumulacao de urn capital monetario con-

centrado tambem 0leva a querer multiplicar as oportunidades de obter

lucros puramente financeiros.

A partir do momenta em que as bancos e as outras lnstimlcoes fi-

nanceiras nao se satlsfazern mais com suas funcoes, importantes massubaltemas, de lntermediacao financeira e de criacao de credlto a service

do investimentc' elas txio necessariamente abrir a transkxmacao da es-

{era tinanceiro em campo de oalorizaaio especdico pam operaqoes de

novo t ipo, suscetioeis de proporcioaar mais-oalia e lucros tinanceiros.t

o segundo grande mecanisme de transferencia de riqueza para a eS-

fera financeira, jei identiflcada por Marx mas cuja importancla e infini-

tamente maior hoje, e 0 service da divida publica, Em seu rnais recente

relat6rio anuaI, a UNClAD ressalta que, em decorrencia da securitizacao da

dfvida publica e da negociacao desses tituIos nos mercedes de obrigacoes,

"os rendimentos provenientes de juros, que haviarn sido quase elirninados

durante as 'decadas de anos dourados' (...) comecaram a aumentar rapida-

mente. Apareceu assim uma nova classe rentista, que vive da detencao de

1860-]870 ,

{o coneen-Marx, Ee

'a de capi-

\ sob con.

:nnite que

al na pro-

ninho de

mjuntural.

meitica no

::apital in-

odes gru-

nanceiros

10 capital

nnamais

)' (ISto e ,

r por ur n

mais di-

{de pro-

;ao entre

3. Pode-se lernbrar aqui a posicaode Schurnpeter: "0 credito e essencialmentecriador de poder de compra, e m vista de sua concessao ao ernpresario, (..J ele carac-teriza 0 rnetodo pelo qual se executa a evolucao economica ha economia nacional

aberta (...). A concessao de tal credito iunciona como uma ordem a economia na-

cional de se submeter aos designios do empresario, como umanorneacao sabre os

bens de que deprecisa, como fideicomissariodas forcas produtivas." Mas,urna vez

obtidos os frutos do investimento e reernbolsado 0 credito, e preciso que ele seja apa-

gada das contas do banqueiro (Theorie del'evoiution economique, cap. 3).

4.0 termo "lucro financeiro' e aqui ernpregadono sentido que-tern nos mercadosdas bolsas, de "revenda de urn ativo financeiro a urn preco superior ao seu pr~o de

compra." .

247

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 11/34

ativos da divida publica ( ...)" (UNCTAD, 1995, p. 194). Eietivamente, 0

arquetipo do rentista e 0que capta seus rendimentos por via fiscal.

Marx ja 0identifica, ao apontar que "a acumula<;5,o do capital da dfvida

publica significa simplesmente 0desenvoMmento de uma classe decredores do Estado, que estao autorizados a t i rar , para si rnesrnos, cer-

las quantias, do montante de impastos" (livro I l l , capitulo XXX) . Na linha

keynesiana, tamoern se pode ressaltar, como J.P. Fitoussi, que "os ere-

dores nao vivem de sua propria atividade, e sirn da dos devedores.

Quanto maior 0 poder dos credores, mais a atividade e onerada por

custos elevados, que a tomam mais lenta. Assim, todo agente, tornando

ernprestlmos ou nac,· participa da sustentacao dos credores, pois os

precos de venda dos produtos induem urna parcela, maior ou menor,

que cabera a eles" (1995, p, 142) .. Esse processo tern, evidentemente,

uma dimensao Norte-Sui, Mas e tambern interne aos pr6prios pafses

da OeDE, 0que constitui uma das caracteristicas novas do periodo que

se inidou no corneco da decada de 80. Como observa friamente 0

FMJ, "os titulos publicos representam a espinha dorsal dos mercados de

obrigacoes mundiais. Seu volume de transacoes supera, de longe, 0de

qualquer outro segmento dos mercados fmanceiros, com .excecao dos

mercados de cambio" (FMI, 1994, p. 34).

Cinqiientaanos depois de Bretton Woods

A derrubada do sistema rnonetario intemacional que havia sido es-

tabelecido ao tim da Segunda Guerra Mundial esta no amago de toda

a (alta de regula<;ao ulterior. A morte desse si~t~_m(i,_._~m~ZI, levou,

por etapas, hao somenteao desaparecimento de qualquer ancoragem

intemacionaJ das moedas, como tarn b ern a transforrnacao do mercado

de cambio em urn espaco onde moedas e auvos fmanceiros -estao in-

dlssoluvelmente irnbricados.

Hoje em dia, todas as rnoedas, inclusive 0dolar (e mesmo que os

Estados Unidos nao sofressern as conseqiienclas como todos .os outros

pafses), ooltaram a se coniundir entre osatioosIinanceiros, cuja valori-

zacao resuIta de sua circulacao (venda e cornpra, tomadae concessao

de ernprestirno) e das variacoes de seu valorrelativo. Essa circulacao .

da-se nos rnercados de cambia, que sao, ao lado dos mercados de

248

"produtos deri

volume, ° rna:em seus efeitc

CinqtientWoods, do s

econornico csistema, por

1

atual pressup

materia mon

macao das m

que funClone.j

A moed.1uma moeda

sa<;;Oesinternrelacoes eco

lista permite.

1914,00uro

isto e. "0 eq

referencia, (

menta. Os r

Mundial, ber

gerantes par

ouro, antes '

o sisteI

necessario p

uma moeda

conferia ao

representa.IK

conversao f

. cambia de

como referv

em f u n < i to

o sist-

EUA na C(

preencher

Segunda G

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 12/34

tmente, 0

via fiscal

da d i v i d a

classe de

;mos, cer-

, Na l in ha

! "os CTe-

~vedores.

n.da por

tomando

, pois os

u menor,

(emente,

)s Palses

[odo que

mente 0

:ados de

jge, 0de

!-;ao dos

sklo es-

de toda

" levou,

:oragem

'lercado

~stao in.

que os

) outros

1valon-

ICessao

::ula~ao

dos de

"produtos derivados", 0segmento de mercado mais importante por seu

volume, 0mais imprevisivel em seus movimentos e 0mais devastador

em seus efeitos economicos.

Cinqiienta anos depois da criacao, na conferencia de Bretton

Woods, do sistema monetario que proporcionou 0crescimento

econornico do pas-guerra, e 23 anos depois da dissolucao desse

sistema, por decisao unilateral dos EU~ a compreensao da situacao

atual pressupoe voltar aos verdadeiros "elementos fundamentals" em

materia monetaria, E preciso entender 0que significam a trans for-

rnacao das moedas em ativos financeiros e a ausencia de uma moeda

que funcione como rnoeda intemacional, no pleno sen tid0do termo,

A moeda nao e apenas urn lnstrumento-veiculo, A existencia de

urna moeda capaz de garantir uma ancoragem efetiva para as tran-

sacoes intemacionais, como urn todo, e indispensavel para garantir asrelacoes economlcas 0maximo de estabilidade que 0sistema capita-

lista pennite, e para fadlitar a. coesao das rela¢es sociais internes. Ate

1914,0ouro foi uma moeda internacional no plene sentido do tenno,

isto e, "0 equivaIente geral" que concentrava as fun<;6es de padrao de

referencia, de meio de pagamento e de instrumento de entesoura-

mento. Os meios de pagamento emitidos durante a Prirneira Guerra

Mundial, bern como a divida acumulada pelos principais Estados beli-

gerantes para financiar os cornbates, acarretaram a crise do padrao-

ouro, antes que a crise de 1929 viesse enterra-lo definitivamente.

o sistema de Bretton Woods foi baseado na conviccaode que era

necessario restabelecer, da forma mais completa pos s fve l , a existencia de

uma rnoeda intemacional corn todos os seus abibutos. o sistema adotado

conferia ao d6lar urn papel central, aolado d5- DUro e, porassim dizer,

representando a este. 0 dolar estava atre!ado ao ouro por uma taxa de

conversao flxa, negociada Intemacionalrnente, Porsua vez, as taxas de

carnbio de todas as outras moedas eram determinadas tendo 0dolar

como referenda Essastaxas eram f i xas , podendo .ser alteradas somente

em funcao de desvalorizacoes ou valorizacoes decididas pelos Estados.

o sistema de BrettonWoodsjefletia.a hegernonia absoluta dos

EUA na concorrenciatntercapitalista, bern como a necessidade de

preencher as enorrnes necessidades.: herdadas da crise de 1929 e da

SegundaGuerra Mundial, para flnanciamento da acumulacao. 0 atrela-

249

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 13/34

mento do d6lar ao ouro, mesmo que indireto, permltia, bern ou mao•

que este alicercasse urn sistema financeiro e monetario intemadonal,

que comportava a existencia de autoridades estatais, dotadas de instru-

mentos que Ihes possibilitavam controlar a criacao de credito e assegu-

rar a relativa subordinacao das instltuicoes financeiras e do capital de

emprestlrno as necessidades do investimento industrial.5 Ern 1994, corn

o distanciamento de varias decadas, podernos observar que esse

periodo de subordinacao foi, ao tim das contas, muito breve. Terrninou

em mead os dos anos 1960, com as primeiras grandes especula<;6es

contra a libra esterlina. A formacao do mercado de eurodolares, que

examinaremos posteriormente, e uma ctapa importante na reconstl-

tui<;ao da forca do capital rnonetario. Reflete tarnbern a degradacao da

rentabilidade do capital comprometido na producao, bern como 0 fato

de que os EVA deixam de ter uma posicao industrial lncontestavel pelos

outros pafses e, ao mesmo tempo, deixam de curnprir 0papel que lhes

tinha side atribuido em Bretton Woods.

o fim do gold exchange standard, decretado unilateralmente pelos

EUA em agosto de 1971, e produto dessas condicoes como urn tode.

o principal fator interno, de excluslva responsabilidade dos EVA, foi a

explosao da dfvida federal, conjugada a urn deficit crescente na balance

de pagamentos. A criacao desenfreada de meios monetarios para finan-

dar a ernissao de bonus do Tesouro tomou insustentavel a rnanutencao

da paridade d6Iar-ouro. A partir de 1965, 0duplo deficit do orcamentoe dos pagamentos extemos, agravado pelo financiamento da guerra do

Vietna.fraduziu-se P9r emissoes dedolares, cuja.conversao ao.ouro era

pleiteada imediatamente pelos outros pafses, As reservasde Fort Knox

estavam se esvaziando, A impossfvel conversao dos d6lares em ouro, a

paridade decidida em Bretton Woods ouproxlma a esta, evidenciava

todas as contradicoes do gold exchange standard, que haviam sido

anallsadas par liberais como 1. Rueff, consultor de De Gaulle, e por criti-

cos que reivindicavam a analise marxista da moeda/'

5. Numlivro sobre polfticamonetaria, S. de Brunhoff (1973) demons'trou os fimites

desse controfe e anafisou afalsa aparencia das politicas monetarias.

6. Ver novaniente S.de Brunhoff 1973 e1986.

250

.-~.

Sem freios, :

de Bretton WOO(

criados pelo gO\

inicio a economi<ctecada de 1970.

turais da econorr

entre as quais a

divida publica, d

ao consUInidor, .

4 trilh6es em 19:

alimentou 0 flor-

dos tooo-poderc

o ale

Os eurom

mento, verdad

primeiro passe

cou, primeirD

como tal, d m

Como sat

tanasia" do ca.

enterrar, eIe Sf

do que a que'

bens de capite

se obteria ter ie

e obsolescenc

bern como C

coisas seria f

Mas nao deix

[sso, a eutani

explorar 0va

Nao se :

tiu-se ao seu

do que em revidentemen

pOs-guen-aP

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 14/34

ou Ina,

nacional ,

le instru-

~assegu_

apita] deJ94, com

ue esse

enninou

::ulaC;6es

res, que

reconsn.

ac;ao da

I

00 fato

'el pelos<

:tue lhes

te pelos

m todo.

'A , fol a

balanca

"a finan-

L1tenc;ao

amento

terra do

.uro era

r t Knox

ouro, a

enciava

m sido

or criti-

1ites

Sem freios, gracas ao desmoronamento das barreiras que 0sistema

de Bretton Woods erguera provisoriamente, os instrumentos de Iiquidez

criados pelo govemo americano para financiar a divida publica deram

inicio it economia do endividamento (a debt economy). Desde meados da

decada de 1970, ela se tornou parte integrante das caracteristicas estru-turais da economia americana, primeiro, e depois de muitos outros paises,

entre os quais a Franca , Nos Es t a do s Unidos, 0montante acumulado da

divida publica, da divida das empresas e da .dfvida das farnilias (credito

ao consumidor, leasing etc.) era 1,9 t rilhao de d6lares em 1970 e ja atingia

4 trilh6es em 1978 . Mas a economia de endividamento americana tambern

alimentou 0florescimento dos euromercados, primeiro elo no nascimento

dos todo-poderosos mercados financeiros de hoje.

o alcance da formacao dos .euromercados

Os euromercados intemacionalizaram a economia de endivida-

mento, verdadeiro cancer da economia mundial. Sua formacao e 0primeiro passo, sem duvida 0mals declsivo, de urn processo que colo-

cou, primeiro os paises do Terceiro Mundo, e hoje 0sistema rnundial

como tal, a merce do capital rentista.

Como sabemos, Keynes fechou sua Teoria gera! preconizando a "eu-

tanasia" do capital rentista Numa passagem importante que se procurou

enterrar, ele se posiciona a favor de "uma taxa de juros bern mais baixa

do que a que {em reinado ate hoje (...). Isto nao significarta que 0uso dos

bens de capital nao custaria quase nada, mas somente que 0retorno que

se obteria teria de cobrir, quando muito, a depreclacao devida ao desgaste

e obsolescencia, e uma certa margem destinada a remunerar os riscos,

bern como 0exercieio de--habilidadeejuIgamento ( ..J. Tal estado de

coisas seria perfeitarnente compatfvel com certo grau de individualismo,

Mas nao deixaria de irnplicar a eutanasia de quem vive de renda e, com

isso, a eutanasia do poder opressivo do capltalista, de tipo cumuiativo, de

explorar 0valor conferido ao~capital por suaescassez",. -

Nao se .praticou a "eutanasia" do capital rentista; pelo contrario, assis-

tiu-se ao seu renascimento e ao crescimento de seu poder opressivo, mais

do que em nenhum outro momento _da hist6ria do capitalismo. Este fato e,

evidentemente, uma das conseqiiencias dalonga fase de crescimenlo dopes-guerra, Apartir do cornecoda decada de 1 9 7 0 , 0sucesso, mas tambern

251

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 15/34

as contradicoes da acumulacao traduziram-se, entre outros aspectos ,numa queda da rentabilidade do capital investido na industria. Inde-

pendentemente da recente centralizacao e concentracaorlo capital

monetario, os capitais industriais sa1ram em busca de fonnas de vaIor i-

za<;ao puramente financeiras. A formacao dos euromercados, na decada

anterior, ofereceu-lhes possibilidades sem precedentes.

Mas forarn certos govemos, bern identificados, que permitiram que 0

capital monetario concentrado comecasse a se livrar dos entraves das le.

gislacoes nacionais e a expanctir-se sem mais ter de se submeter a medi-

das de controle e enquadramento da criacao de credito, As conhecidas

maximas da teoria bancaria classica, tas como "creditos geram depOsitos"

ou "0 credito aliment a 0 credito", evidenciavam, ao rnesrno tempo, 0

poder dos banqueiros de criarem meios monetarios ea. necessidade de

que os bancos centrais os controlassem. A constitulcao obrigat6ria de r e o

servas, em nivel deterrninado pelo Banco Central, a s vezes legalmente es-

tabelecido; a obrig3o;aOde descontar os titulos emitidos alem de urn certo

patamar; bern como medidas de controle sabre 0cambio e 0movimento

de capitais, constitulam as principais instrurnentos da chamada poli'lica

rnonetaria. Nao se trata de enfeita-la retrospectivamente, nem de atribuir-

Ihe poderes que nunca teve. Mesmo assim, e fato que a intervencao dos

bancos centrals foi enfiaquecida (e depois esvaziada de toda substancia)

pelo estabeleclmento de urn mercado privado interbancario, que escapava

totaImente a essas regras, onde nao havia mais nenhuma reserva obn-

gat6ria, e onde podia haver uma "miJagrosa" multiplicacao do credito.

Os euromercados encontraram na City de Londres sua primeira estru-

tura de aeolhida, que continuou sendo a principal, mesmo quando as bases

intemacionaisforam -rnundializadas. Seu nasclrnento re , muitas vezes,

atribufdo a uma inidativa da URSS, desejosa de colocar suas divisas exter-

nas ao abrigo de medidas de retaliacao arnericanas ..SegundoH. Bourguinat,

essa explka<;;iio e, quando muito, aned6tica; 0verdadeiroponto-de-partida

dos euromercados parece ter side dado, na epoca, pelo comportamento

dos bancos britanicos, Cada vez mais mcomodados com. aqueda da libra

esterlina, eles comecaram a traballiar em dolares.xhamados d e . "eurod6la-

res" po r serem originruios de operacoes de debitQl'ctedito de contas geren-

ciadas fora do pais que os emitia, os EUA Essascontas forarn inicialmenteas das multinacionais americanas, e logo dos bancos norte-arnericanos, que

252

Crescimen1

Ano o:

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988 (marco)

Taxa media (%)

Fontes. Morgan Guarant

(1989), e levich (19J:)I.

estavam entao 5

atividades, ambc

emprestar, ao al

p ais . A lg um a s tin

sob a president

acabaram de C

cado privado qu

o cresc:

Em 1952, (

mente 2 bilhoe:

ultrapassava 4,5da alta no pre<;c

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 16/34

tros aspectos

ldustria. Ind~

io do capital

nas de vaIori-

'5, na decada

nilirarn que 0

\!raves das le-

neter a medi-

S COnhecidas

m dep6sitos"

no tempe, 0

cessidade de

~at6riade re-

galmente es-

de urn certo

) movimenlo

rada poUtica

1 de atnbuir-

'rven<;iio des

~substancia)

ue escapava

-ese :va obri-

Icredito.

meira estru-

-doas bases

ttitas -vezes ,

ivisas exter-

Bourguinat,

o-de-partida

portamento

eda. da libra

, "eurod61a-

· n t a s geren-lic:ialrnente

canos, que

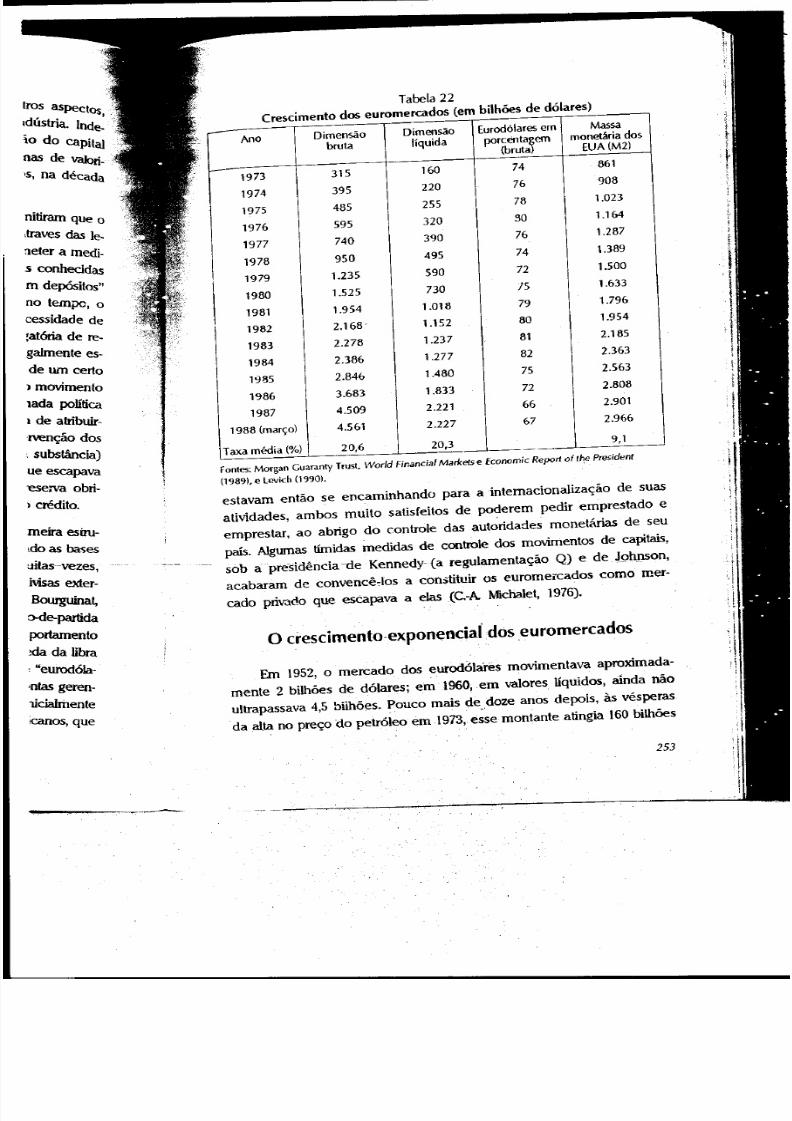

Tabela 22

Crescimento dos euromercados (em bilhOes de d6lares)

- Dimensao Dimensao Eurod61aresem Mas s a

Anobruta liquida porcenta~em

monetaria dos

(bruta EUA(M2)

1973 315 160 74

861

1974 395 220 76 908

1975 485 255 78 1.023

1976 595 320 SO 1.164

1977 740 390 76 1.287

1978 950 495 74 1.389

1979 1.235 590 72 1.500

1980 1.525 730 15 1.633

1981 1.954 1.018 79 1.796

1982 2.168' 1.152 80 1_954

1983 2.278 1.237

81 2.185

1984 2.386 1.277 82 2.363

1985 2.846 1.480 75 2.563

1986 3.683 1.833 72 2.B08

1987 4.509 2.221 66 2.901

1988 (marco) 4.561 2.227 67 2.966

Taxa media (%) 20,6 20,39,1

Fontes: Morgan Guaranty Trust, World Financial Markets e Economic Report of t h e Pre5ident

(19891,e levich (1990).

estavam entao se encaminhando para aintemacionaliza<;ao de suas

atividades, ambos multo satlsfeitos de po~erem pediremprestado eemprestar, ao abrigo do controledas autoridades monetarias de seu

pais. A1gumas tirnidas medidas de centrole dos movirnentos de capitais,

sob apre-sidencia -de Kennedy-{a regulamenta~ao Q) e de JghJ1Son,

acabaram de convend,!-los a constituir os euromeiCados como reef-

cado privado que e s c a p a v a a elas (C.-A Michalet, 1976).

a cresdmento-exponenc i a l dos euromercados

Em 1952, 0mercado dos eurod61ares movimentava aproxi.mada-

mente 2 bilhoes de dolares; em 1960, em valores liquidos, ainda naoultrapassava 4,5 biihoes. POllCO mais de ..doze anos depois, a s vesperas

da alta no preco do petr61eo em 1973, esse montante atingia 160 bilh6es

253

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 17/34

de d61ares. A partir de 1973, a massa movimentada dobra a cad a tres

anos, ate 1981, depois segue-se urn periodo de estagnacao, ate retornar

o crescimento, sob 0 impulse da liberalizacao monetaria e financeira.

dos govemos neoliberais. Bourguinat lembra, com propriedade, que, seos eurodolares partidparam em mais de urn terco da reciclagem dos

"petrodolares", tambem e verdade que seu crescimento fulminante teve

urna "maozinha" das lnstitulcoes, em duas ocasioes importantes. A

prirneira foi a supressao, em IS74 , das regulamentacoes e lrnpostos (ern

particular, 0 lmposto de correcao das taxas de juros) que,ate entao, iso-

lavam urn pouco os EVA e sobretudo freavam 2 arbitragem bancaria entre

o mercado interne do d6lar e os eurornercados, A segunda e a aumento

do mimero de pracas que constituem 0mercado privado de Jiquidez dos

fundos, Es ta s nao se Iimitam mais it City de Londres e a Toronto. Alirhen-

tadas por fundos do petr6leo, e mais tarde pelos Iucros da producao ecornerclalizacao mundializadas de drogas (os "narcodolares"), as pracas

off shore (literalmente, "lange do literal", enfatizando sua extralenitoriali

dade perantre 0controle dos bancos centrais) adquhern urn papel.cada

vez maior. Sao as pracas de Hong Kong, Bahrein, Cingapura, e tambern a s

Bahamas, as ilhas Caiman e outros parafsos fiscais da antiga area da libra

esterlina e da area do dolar,

E grande a responsabilidade dos govemos, a comecar pelos dos EVA

e do Reino Unido, na formacao desse imenso mercado privado. Bourguinat

da uma medida disso, ao ressaltar que "0 crescirnento dos mercados fi -

nanceiros transnaclonais cornecou a ser feito, de certa forma, pelos ban-cos, a partir da formacao de urn vasto mercado 'extemo' dos meios de

financiamento, constituido 'paraIelamente' aos mercados nacionais. Estes,

em vez d~-se comurucarem dlretamente e n t r e - s i , ~oma"am:se cada vez

mais interdependentes, atraves dos euromercados." E como rnartelada fi-

nal: "em surna, 0euromercado surge como luna especie deenormc mer-

cado exmi-altandegdrio (como urna loja duty free), e 'por atacado',

acarretando, por via indireta; uma forte integracao financeira internacional"

(Bourguinat, 1992, pp. 57 e 79, sublinhado no original),

o euromercado e urn mercado por atacado, no .sentldo de que s6

trata de somas elevadas, das quais parte irnportante assumi,:" ate a crise

mexicana de 1982, a forma de emprestimosconjuntos feitos pelos ban-

cos internacionais aos p a r s e s em desenvolvimento, 0 euromercado e,

254

. . · 1 · · · · · .

__1

ern .primeiro lugar, un

cerca de 200 bancos.

lhares de participante:.

cinquenta dos rnaiore

o cresdmento e

especialistas a estima

terizado par urn mult

a publicar trabalhos

1969, se na verdade

mente, "da caneta d.

computadores!). Corr

de eurod61ares aurne

mesmo periodo, 05 C

10 com reeursos nay

Adiferen<;a esta re

eria<;ao de credito, ;

ra<;6cs, bern como r.

tada, gracas ao cal

reserva obrigat6ria {

A natur

Essa constatac

prestados aos paise

a legitimidade des

s~clilo XIX,quandc

(:reviam titulos de

.dia-se considerar c

dos euromercados

tro de uma rede f

de suas posic:;6es (

senvolvimento. N;

tenha provocado

7. Va nosso artigo nc

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 18/34

ern primeiro lugar, urn mercado tntercancario. Originalmente, abrangia

eerca de 200 baneos. A partir de 1973, passa a contar com varies rni-

lhares de participantes, mas continua dornlnado pelo ollgopolio de uns

dnqtienta dos maiores bancos dos paises da Triade .

o crescimento exponencial do volume do euromercado levou os

especiaUstas a estimarem, desde a decada de 50, que este era carac-

terizado por urn multiplicador de criacao de credito. Urn dos primeiros

a publica .. trabalhos nesse sentido, M. Friedman, perguntava-se, em

1969, se na verdade os eurod6lares nao nasceriam, pura e simples-

mente, "da caneta dos contadores" dos bancos (antes da invasao dos

eomputadoresl). Com efeito, entre 1964 e 1968,0 tamanho do mereado

de eurod6lares aumentou em 35 bilhoes de dolares, ao passo que, no

mesmo periodo, os deficits acumulados dos EVA, que vinham alirnenta-

10 com recursos novos, aumentararn apenas para 9 bilh6es de d6lares.

A dtferenca esta relacionada it exlstencie de urn multiplicador de

criacac de eredito, baseado nas longas e imbricadas cadeias de ope-

racoes, bern como na pirarnide de creditos e dividas que ia sendo mon-

tada, graces ao carater interbancario do mercado e a ausencia de

reserve obrigat6ria e de rnecanismos de controle.

. que, se

~rn dos

Illte teve

antes. A

stos (em

l t a O , iso,

ria entre

tUmento

.dez dos

Al imen-

tU<;aoe

, p~as

ntoriali-

.e 1 cada

bern as

da libra

Anatureza dos emprestlmos de capital

ao Terceiro Mundoos EVA

rrguinat

ados fi-

~sban- Essa constatacao levou a questioner a natureza dos capitais ern-

preslados aos paises rnais endividados do Terceiro Mundo, bern como

a legitimidade dos pagameritos a que esses paises sao obrigados. No

seculo XIX, quandoospoupadores .prtvados dos palses l1!~s ricos subs-

creviarn titulos de divida publica ernitidos por Estados estrangeiros, po-

dia-se considerar que uma "riqueza" estava sendo transferida. No caso

dos euromercados, creditos forarn cnados como que por encanto, den-

tro de uma redefechada de bancos ligados entre si pelo emaranhado

de suas posicoes devedoras e credoras, e oferecidos aos paises em de-

senvolvimen to. Nao houvenenhuma transterencta de poupanca que

tenha provocado algum "sacrificio" dos concessore; de emprestimo?

!ios de

. Estes,

davez

lada fi-

e mer-

cado',

:ional"

.ue s6

!crise

; ban-

.do e, 7. Vef nossoartigononum~o especial da revista Tiers Monde, 19B4,

25 5

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 19/34

Pelo contrario, ao proporcionarern 0reerguimento da economia dos

parses da OCDE, mediante as exportacoes ao Terceiro Mundo, os con.

vidativos creditos oferecidos criaram investimento, emprego e renda.

00 anguio keynesiano, a partir do momento que a poupanca e resul-

tado e nao causa do investimento, esses creditos tambem aiudaram a

formar poupanca no "Centro" do sistema mundial.

Para os pafses em desenvolvimento, os creditos tinham valor de

capital (ou poderiam te-lo, se nao houvessem sido desviados para com-

pras de annamentos e outros gastos parasitarios). Para os bancos, a

montagem dos ernprestimos concedidos estava diretamente ligada ao

funcionamento do multiplicador. Tratava-se de componentes de urn

~l;m~ complexo, feito de rnultas contas a pagar e a receber; de uma

criac;ao convencionaJ, para nao dizer fictfcia, de Iiquldez, destinada a

gara n tir a entrada de lucros bancarios, A verdade e que, quando em

1982 estourou a crise da divida do Terceiro Mundo, com a incapacldade

do Mexico de curnprir os pagamentos, nao houve nenhuma crise

bancaria; quando multo, para certos bancos de certos paises, houve

prejulzos que levaram a uma queda nos lucros e, no caso dos bancos

privados, nos dividendos e na cotacao de suas a<;6es nas Bolsas,

Asslstlrnos entao, entre 1982 e 1984, a constltuicao de "comites

de credores"; a elaboracao de pianos de reescalonamento das divi-

das; it. cria<;ao de urn mercado secundario da divida estatal, onde as

bancos mais expostos podiam Iimitar seus riscos, vendendo seus

titulos dificeis de cobrar para firmas especializadas na "caca ao pais

em desenvolvimento devedor"; por fim, paraficannos noessencial,

a prescricao de uma parte do capital produtivo nacional dasnacoes

.devedoras, .sob a forma deaquisi<;aode--etnpresaspublicas-prlvati-

zadas, para pennitir a conversao da divida em titulos de propriedade

entregues aos credores. No total, houve uma espetacular Inversao de

fluxos. Entre 1980 e 1983, houve primeiro uma dlminuicao brutal das

entradas Hquidas de creditos privados para. os -paises em desen-

volvimento, que passaram de 26 a 1,6 bilhao de dolares. Depoi~,a

partir de 1984, 0fluxo simplesmente passou a correr em sentido con-

trarlo, tornando-se uma transterencia liquida de 2S ·bilh·oes de

d61ares aos bane os credores (Dembinski, 1989). A."dolariza~ao" -daseconomias devedoras (Salama e Valier, 1989 e 1991),beni como a

25 6

I.

Olocac;ao a venda de setor-c ,

saO cOnseqtiencias diretas

para garantir 0pagamento

Marx ja eomecara a c<

formac;ao da "massa orgarposta sob controle dos bar

fere-se ao comportamento

centrac.o, em suas relacoe

ernprestimos, que nao os c·

tal gerador de jUfOS, como e

talista, do capit_alde agio~(

cardter desse capital em si.

opera mudaram e, portanto

{renta 0que empresta· dinI

(livr-o fil, capitulo XXXVI). N

pais instituiC;6es financeiras

despossuidos decorrem des

Div ida publ ica ,

A segunda etapa, na

.corneca pouco antes do es

1980. Segue-se it chegada

mas indui igualmente as

verno consetvador britam<

Ativos disj

..··----nospri ncipais paises-uaC(.

Classifica~ao Pais

EV A

2 Reino Unido

3 Jc.pao

4 Canada

5 Alemanha

Total

Fonte: fMl (1995, p- 166)

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 20/34

'lia dos

os con.

fenda.

!esut,

'llarna

l i a r d e

!corn·

icos, a

ida ao

je urn

e Ulna

lada a

10 em: i d a d e

crise

houve

·ancos

mites

; divi-

de os

seus

) pais

ncial,

l"~S

ivati-

d a d e

to de

I das

esen-

lis, a

con-

s d e .

das

1.0 a

".,_,___""""_"

colocac;ao a venda de setores inteiros da economia, como na Argentina,

sao conseqilencias diretas do endividamento e dos meios empregados

para garantir 0pagamento dos juros.

Marx ja comecara a caracterlzar socialmente as consequencias da

fonnac;ao da "massa organizada e concentrada de capital monetano,

posta sob controle dos bancos". Urn dos aspectos que ele ressalta reo

fere-se ao comportamento de agiotagem desse capital rnonetario con-

centrado, em suas relacoes com outras categorias de tomadores de

emprestimos, que nao os capitalistas industriais. "0 que distingue 0capi-

tal gerador de juras, como elemento essencial do modo de producao capi-

talista, do capital de agiotagem, tuio e , de forma a/guma, a natureza au 0

cardter desse capital em sf. E slmplesmente que as condicoes em que ele

opera mudararn e, portanto, a figura do tomador de emprfsfuno que en-

frenta 0 que empresta dmneao tambem se modificou completarnente."

(livro III, capitulo XXXVl ) . Neste fun do seculo xx , as relaC;6es das princi-

pais instituicoes financeiras mundiaiscom os pafses e classes socials mais

despossuidos decorrem dessa caracterizacao.

Davida publ ica , liberalizacao emundializa~ao

A segunda etapa, na irnplementacao da mundializac;ao financeira,

comeca pouco antes do estouro da dfvida do Terceiro Mundo, em 1979-

1980. Segue-se a chegada de Paul VoIcker a chefia do Federal Reserve,

mas lnclui igualmente as medidas tomadas, paralelamente, pelo go-

verno conservador britanico chefiado por Margaret Thatcher, num pais

Tabela 22a

Ativos disponlveis dos fundosde pensao,

nos prindpa.is palses da ocnE rom-sistemas privados de aposentadGria- ..

(em bilh6es de d6lares)

rCIas s i f i c acao Pais 1980 1988 1990 1991 19Y2 1993

1 EU A 667,7 1.919,2 2.257,3 3.070,9 3.334,3 3.571,4

2 Re in o U n id o 151,3 ~483,9 583,6 .. 642,9 670,5 695,7

3 J a p ao 24,3 134;1 156,8 1~2.3 191,9

4 Can ad a 43,3 131,3 171,8 188,4 , 191,7

5 A l em a n h a 17,2 41,6' 55,2 58,6 62,6 53,5

Tota l 903,8 2.710,1 3.226,7 .4.143,1 4.388,4 4.320,6

fonte: FMI (1995, p. 166)

257

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 21/34

que tern duas caracterfsticas importantes, do ponto de vista do assunto

que estamos tratando. 0 Reina Unido abriga a City, que e a mais anliga

praca financeira do mundo, e ainda a segunda, se nao por seu volume

(Toquio e mais importante), pela variedade e sofisticacao de seus ins-

trumentos de colocacao. E 0 Reino Unido e tarnbern 0 pars de origem

dos maiores fundos de pensao privados do mundo, depois dos EUA.

As medidas decididas, conjun tamente, pelos gavemas americana e

britanico deram a luz a sistema contemporaneo de flnancas, liI.>erali.

zadas e rnundializadas, Neste sistema, as instituicoes dominantes nao

sao mills os bancos, e sim os mercedes financeiros e as organizac:;6es

financeiras que neles atuam. Pelo contrario, os bancos passaram a so-

frer, na esfera finance ira, a concorrencia dessas Iorrnas recentes de cen-

tralizacao e concentracao capitalistas - os fundos de pensao e os

fundos rmrtuos -, ao lado das quais ate os maiores bancos parecern

anoes. As rnedidas tomadas a partir de 1979 acabaram com 0 controle

dos rnovimentos de capitals em relacao ao exterior (entradas e saidas),

ou seja, liberalizaram, melhor dizendo, escancararam os sistemas f i -

nanceiros nacionais. Essas medidas tambern abrangeram as prirneiras

fases de urn vasto movimento (que ainda esta por ser concluido) de des-

regulamentacao moneta ria e Ilnanceira, cuja prirnelra consequencia foi

acarretar, desde 0comeco da decada de 80, a rapida expansao dos mer-

cados de obrigacoes, interconectadosintemacionalmente.

A formacao dos mercados de obrigacoes alende as necessidades,

ou serve aos interesses de dois grupos de atores principals, 0 prirneiro

e 0 dos govemos dos paises industrializados. A instalacao de urn mer-

cado de obrigac;6es,· e ainda dequebra bastanteaberto aos investidores

financeiros estrangeiros, permitiu-lhes procedera securitizacao dos

ativos da divida publica, isto e, ao flnanclamento dos deficits orcamen-

tarios mediante a aplicacao, nos mercados financeiros, de bonus do

Tesouro e outros ativos da divida. 0 segundo, grupode. fortes atores

cujos interesses foram satisfeitos pelas reformas constitutlvas da

mundializacao Iinanceira e pela adocao deflnanclarnento dos deficits

orcamentarios dos paises da OCDE atraves da aplicacao de ativos no

segmento de obrigacoes dos mercados financeiros, foram os .grahdes

fundos de pensao e as fundos rnutuos de investimento. No tocante aos

fundos de pensao, as de maior presen<;a no rnercado de obrigacoes

25ft

tJ1980

.11 199::!

americano, estima-se que

de 1,36 trilhao de dolare:

epoca, 3,78 trilhoes) esta-

vadas (numa razao, em Ii

essa mesma forma 47% (

bilh6es) e igual percenn

Ih6es). No que diz respe

ativos e cerca de 40% if

em suas carteiras, pelas

A organizac;ao de m

largamente abertos aos in

procedessem a securitiza(e , ao financiamento do:

bOnUSdo Tesouro e outr

interesses capitalistas, e

nhando em todas as ins

flscal, inspiradas pela "ff

dades de evasao oferec

mesmo tempo que enric

no quadro dos fundos n

se aprofundaram os de

on;;amentas reservada

tomou sua pressaa sol

Estrutura dos ativos III

565

fundos err

mercadosmonet<'lrio

Fonte: Marchand e Merieux (\

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 22/34

ista do assUnl. a.~a mais antiga

JOr seu VOlume

to de seus ins- ..

larS de Origemois dos EVA

- s americana e

ancas, liberali-

)minantes nao

; arganizac;6es

assaram a so-

:entes de cen-

pensao e cs

leas parecem

>Ill 0 contrale

das e safdas),

5 sistemas fi -

as primeiras

1ufdo) de des-

sequencia foi

[sao dos mer-

iecessidades,

i. 0primeirode urn rn er-

investidores

iti2a~aodos --

i ts orcarnen-

te bonus do

fortes atores

titutivas da

dosdeflctts

le ativos no

os grandestocante aos

obriga~oes

II

americano, estima-se que, em t 990, 36% dos seus ativos (isto e , cerca

de 1,36 trilhao de d61ares, sobre urn total de ativos que alcancava, na

epoca, 3,78 trilh6es) estavam sob a forma de obrigacoes publicas e pri-

vadas (nurna razao, em linhas gerais, de 2 para 1); nessa epoca, tinharn

ess

a

mesma forma 47% dos ativos dos fundos japoneses (cerca de 150

bUhoes) e igual percentual dos fundos canadenses (cerca de 100 bi-

Ih6es). No que diz respeito aos fundos mutuos (cujo montante total de

alivos e cerca de 40% inferior), 0Crafico 14c indica 0lugar ocupado,

em suas carteiras, pelas obrigacoes.

A organizac;ao de mercados financeiros, escancarados para fora e

largamente abertos aos investidores institucionais, perrnitiu que os govemos

proce<1essema securitizacao (titulariza<;ac)dos ativos da divida publica, isto

e, ao financiamento dos deficits orcamentarlos mediante aplicacao de

bonus do Tesouro e outros ativos da divida, nos mercados flnancelros, Os

interesses capitalistas, especialmente as de careter rentista, sairam ga-

nhando em todas as instanclas. Beneficiaram-se de rnudancas no regime

f iscal, inspiradas pela "revoluc;ao conservadora", bern como das oportuni-

dades de evasao oferecidas pela Jiberalizacao dos fluxes financeiros, ao

mesmo tempo que enrtqueciam detendo utulos publicos de curto prazo,

no quadro dos fundos rmituos de investimento au SlCAVs.Quante mais

se aprofundaram os deficits on:;amentiu1as, mais aumentou a parte dos

orcamentos reservada para a service da divida publica, rnais forte se

tornou sua pressao sabre as govemos.

Grafico 14c

Estrutura dos ativos ljquidos dos fundos mutuos nos EUA (1980 e 1992)

(ern bilhoes de d6lares)2,075

0980

~ 1992

Fundos ern Obriga~6es'

mercadosmonctarios

Fonte: Marchand e ,'~erieux(1996)

Tot<l!

259

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 23/34

a primeiro governo a tirar proveito do afrouxamento das restri~6ers

fiscais e orcamentarias foi, naturalmente, 0 dos EUA.,cujos deficits ex.

plodem sob a presidencia de Reagan e doparn a economia americana du-

rante cerca de olto anos. Mas, para garantir a drenagem, para a mercadofinanceiro americana, de parte elevada da liquidez rnundial, as autoridades

americanas decidiram aplicar mais urn conjunto de medidas, ao fun dos

anos 80. Tais medidas comportaram, em particular, uma elevacao pas.

sageira, mas multo significativa, da taxa de carnbio do dolar (quase 250

ienes na prirneira metade da decada de 80, ao passo que 0nfvel atual

oscila em torno de 100 ienes) e a instauracao de urn regime de taxas de

jUlCS reais positivas. Esse regime rna se prolongar, em bora as taxas, entao

muito elevadas (entre 12% e 8%, em term os reais, de 1980 a 1984), venharn

caindo progressivamente, a medida que 0regime de financiamento das

demandas piiblicas e privadas de liquidez, atraves dos mercados de obri-

gacoes, estende-se a outros paises; que todos os grandes pafses recorrem

aos rnercados financeiros pra financier seus deficits; e que se afmnam, em

nivel mundial, mecanismos que tern como eixo < ' 1 . 5 necessidades do novo

arbitro historico do capitalfinanceiro, predominantemente rentista,

Com 0estancamento dos fluxos de credito para 0Terceiro Mundo.

sao os paises da OCDE, a cornecar pelos EUA.,que se tornam os principais

tomadores deemprestirnos, as emprestimosconjuntos da decada de 70

deram Jugar aos procedimentos de mercado, tendo como modalidade es-

sencial a adjudicacao de bonus do Tesouro. Esta comecando a era da

"mercadorizacao dos fmanciamentos" (Regnier, 1988)

Esse novo enfoque de rnundializacao nao decorre, com certeza, de

algumpJanocalculado, e sirn propaga-sepor efeito de contagio, Todo

Estado que nao pretenda denunciar essas praticas, nem colocar sob

acusacao a politka dos -EVA , mas que tambem queira colocar seus

bonus do Tescuro, e obrigado a se alinhar as praticas ar'nericanas. Foi

o que fez a Franca em 1984-1985 (ver m~ adlante), a mesmo vale

para a desregularnentacao. Todo Estado que naoesteja disposto a abrir

urn confronto dire to com os ninhos de capital monetario concentrado

de seu pais (bancos grandes cornpanhias de seguros) e obrigado a

acompanhar, ou ;de a antecipar-se aos demais. Com efeito, a

rnanutencao de controles e restricoes maiores d o que se pratica em

outras pracas financeiras s6 pode dar em desviar osoper~dores, e seus

260

fundos, para <

em materia ti '

caminho a se:

e socials ullin

A mundi

freada, pelo

esvecie de gc .

serve, p. Vole

banco Contir

urn Ingar del

se deixar qu

confumou q

turer, depo~

poupan~aJ

do verdade

£.stado [apo

ou ainda d,

Conv

da round

monetanc

financeir<tre1a<;:aIU1

financeir

teriores '

das ent

melcad(

cados n

Un

desregl

cos cei

tennin;sao es

que cr

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 24/34

.as restri , ;Oel ' ! ;

's defidts ex .

mericana_ du.

a 0O1en::ado

s aUfoJidades

5, ao fu n dos

~Ieva~o pas_

. . r (quase 25 0

o niYel afual

. de t axa s de

t a x a s , enta~)84), Yenha rn

iamento das

dos de abo-

>esrecOll'ern

a f i n n am , em

des do novo

llisfa.

eire MWldo,

OSPrindpais

kada de 70

<ialidade es-

Io a ern da

certeza, de

t.igio. Todo

;oIQc~ sob

)Iocar seus

ric.;mas. Foi

iesrno vale

osto a abrir

oncentrado

obrigado a

1 efeito, a

pratica em

res, e seus

I

fundos, para as pracas onde reina a "liberdade de ernpreendirnento"

em materia financeira. A busca de lucros financeiros ditara entao 0

caminho a seguir, quaisquer que sejam as consequencias economicas

e socials ultimas,

A rnundlalizacao avancou de maneira ainda mais rapida e desen-freada, pelo fato de os grandes operadores se beneficiarem de uma

especle de garantia de impunidade. Fro 1984,0 presidente do Federal Re-

serve, P. Volcker, declarou, a prop6sito da suspensao de pagamentos pelo

banco Continenlal illinois, que este eraimportante demais (isto e, tinha

urn lugar demasiadamente central na cadeia de creditos e debitos) para

se deixar que fosse a Ialencia, Nasda a politica do too big to fail. Ela se

confirrnou quando da suspensao de pagamentos pelo Hanover Manufac-

turer, depots por ocasiao do rnini-estouro semi-fraudulento das caixas de

poupanca americanas. Ditou a conduta das autoridades financeiras quando

do verdadeiro estouro na Bolsa de Wall Street, em outubro de 1987, do

Estado japones em rela<;ao aos bancos e ernpresas de credito imobiliano,

ou ainda do Estado frances em relacao ao Credit Lyonnais.

Desregulamentacao e desintermediacao

Convent distinguir tres elementos constitutivcs no estabelecimento

da mundializacao finance ira: a desregulamentacao ou liberalizacao

rnonetaria e financeira, a deslntermedlacao e a abertura dos mercados

financeiros nacionais. De fato, existe uma Interacao e u r n profundo en-

trelacamento entre esses tres processas. 0 conceito de "globalizacao

financeira" abrange tanto 0desrnantelarnento das barreiras intemas an-teriores entre diferentes funcoes flnanceiras e as novas interdependen-

cias entre os segmentos-do rnercadoc.como a lnterpenetracao dos

mercados monetarios e flnanceiros ,nacionais e sua integracao em mer-

cadosmundializados, au subordlnacao a estes ..

Uma 'das consequenclas rnais Importantes da Uberalizac;;aa e da

desregulamentacao foi a -quase completa perda de contrale pel os ban-

cos centrais, a comecar pelo Federal Reserve americana, sabre a de-

terminacao donivel das taxas de juros, As taxas a medic e longo prazo

sao estabelecidas exclusivamente pelos operadores mais poderosos,

que comandam as tendencias dos rnercados financeiros (os fundos de

261

5/11/2018 CHESNAIS,_F._A_Mundialização_do_Capital,_Rio_de_Janeiro_Xamã,_1996._(Pp.237-271_-_Cap.10). - slidepdf.com

http://slidepdf.com/reader/full/chesnaisfamundializacaodocapitalriodejaneiroxama1996pp237-271-cap10 25/34

investimenlo, e em particular os fundos de pensao), A s taxas d i a n a s Con.

tinuam sendo, em principio, apenagio das autoridades rnonetarias, mas estas

tern eada vez menos libetdade de movimentos diante dos agentes privados.8

A desregularnentacao financeira voltou-se, em seguida, para a aboli.;;;~o

das regularnentacoes e con troles no tocante a fixacao dos precos des

services bancarios. Essas primeiras inovacoes financeiras logo afetaram

profundamente todo 0 mercado intemacional de capitals. Com taxas de

juros multo mais rnovels e as prcprias taxas de camblo extrernamente

volateis, 0 sistema comecou asecretar toda urna sene de novos instru-

memos, cuja razao de ser parece dever-se a necessidade de gerenciar

essa dupla instabilidade. Sao os "novos produtos" e os barbarismas de

seus nomes: os instrumentos de ernissao (RUFS : Revolui7g Underusiting Fa-

dlities; NfFS: Note Issuance Faalities), os instrumentos de opcoes mwtipJas

(M: JFS : Mullip/e Option Fadlities), os contratos de f i x a < ; O O de taxas de juros

( F R A . . : Fixed Rates Agreements), a s o p co e s, os futuros, os SlOOpS etc.

De fato, como observe oportunamente H. Bourguinat, as inovacoes

flnanceiras e os "novos produtos" tiverarn tres vocacoes simulta-

neamente. Eles abrangem as dimens6es da globallzacao financeira

como urn todo: "Permitir gerenciar a instabilidade das taxas de [uros e

do carnbio, mas, muito mais do que isso, passar de urn segmento do

mercado (intemo) para outro (taxa variavel-taxa fixa; rnercado a vista-

mercado a prazo etc.), e tarnbern passar cada vez mais facilmente de

uma rnoeda para outra. 0movimento de desregularnentacao e as 100-

vacoes convergiram para dar garantias aos operadores contra a in-

certeza, e tam bern para lhes permitir Iabricarern a divisa quequiserem,

e portanto terem, de saida, a otica multidivisas implicada justamente

peJa globalizacao do mercado" (H. Bourguinat, 1992, p. 92).

No moos amplo.sentido do terme, "a destnterrnediecaoe 0processo

peio qual os usuaries de services financeiros satisfazern. suas necessidades

por fora das instituicoes e redes tradicionais'' (Bertrand e NoyeUe,J~90).

Esses autores atribuem ta l desenvolvimento £10 fato de que oaumento

dos custos adminlstrativos e 0crescente diferencial entre as taxas de juros

cobradas do cliente e as taxas ganhas nas contas de poupanca teriarn le-

vade as grandes e:

fundos de curto pre

sos de longo prazo

querem a emissao

ao processo de "titt

Regnier oferece un

"a titulariza<;ao", ist

ante emissao de tih

florescimento dos I

dar os deficits orca

do mercado de t i t]

fonnas financeira<;

gociaveis do 1esc»

com esse novo rn

certificados de de;

cursos

diretament{