Clase 4 indicadores de desempeño del curso control gestion y cuadro mando ine

52

CURSO CURSO CONTROL DE GESTIÓN y CUADRO CONTROL DE GESTIÓN y CUADRO DE MANDO INTEGRAL DE MANDO INTEGRAL INSTITUTO NACIONAL DE ESTADISTICAS INSTITUTO NACIONAL DE ESTADISTICAS Noviembre 2014 Noviembre 2014 • Carlos Echeverría Carlos Echeverría • Ingeniero Comercial y Periodista Ingeniero Comercial y Periodista • MBA Y MBA Y PMP PMP INDICADORES DE DESEMPEÑO INDICADORES DE DESEMPEÑO

-

Upload

carlos-echeverria-munoz -

Category

Economy & Finance

-

view

40 -

download

3

Transcript of Clase 4 indicadores de desempeño del curso control gestion y cuadro mando ine

CURSOCURSO CONTROL DE GESTIÓN y CONTROL DE GESTIÓN y

CUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRAL

INSTITUTO NACIONAL DE ESTADISTICASINSTITUTO NACIONAL DE ESTADISTICAS Noviembre 2014Noviembre 2014• Carlos EcheverríaCarlos Echeverría

• Ingeniero Comercial y PeriodistaIngeniero Comercial y Periodista• MBA Y MBA Y PMPPMP

INDICADORES DE DESEMPEÑOINDICADORES DE DESEMPEÑO

2

INDICADORES INDICADORES DE DE

DESEMPEÑODESEMPEÑO

3

INDICADORES DE DESEMPEÑO: INDICADORES DE DESEMPEÑO: CONCEPTOSCONCEPTOS

PASOS BASICOS PARA SU CONSTRUCCIONPASOS BASICOS PARA SU CONSTRUCCION

REQUISITOS Y CONDICIONESREQUISITOS Y CONDICIONES

DIFICULTADESDIFICULTADES

INDICADORES DE DESEMPEÑOINDICADORES DE DESEMPEÑO

4

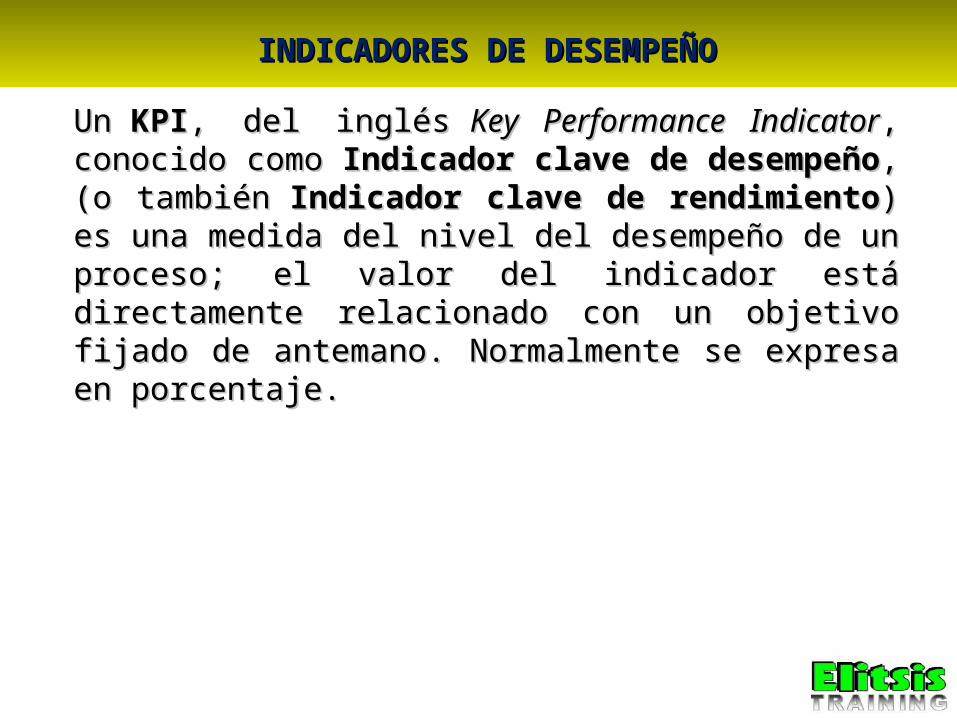

Un Un KPIKPI, del inglés , del inglés Key Performance IndicatorKey Performance Indicator, conocido , conocido como como Indicador clave de desempeñoIndicador clave de desempeño, (o también , (o también Indicador Indicador clave de rendimientoclave de rendimiento) es una medida del nivel del desempeño ) es una medida del nivel del desempeño de un proceso; el valor del indicador está directamente de un proceso; el valor del indicador está directamente relacionado con un objetivo fijado de antemano. Normalmente relacionado con un objetivo fijado de antemano. Normalmente se expresa en porcentaje.se expresa en porcentaje.

INDICADORES DE DESEMPEÑOINDICADORES DE DESEMPEÑO

5

Los KPI suelen estar ligados a la estrategia de la organización Los KPI suelen estar ligados a la estrategia de la organización (ejemplificadas en las técnicas como la del cuadro de mando (ejemplificadas en las técnicas como la del cuadro de mando integral). integral).

Los KPI son Los KPI son "vehículos de comunicación"; "vehículos de comunicación"; permiten que los permiten que los ejecutivos de alto nivel comuniquen la misión y visión de la ejecutivos de alto nivel comuniquen la misión y visión de la empresa a los niveles jerárquicos más bajos, involucrando empresa a los niveles jerárquicos más bajos, involucrando directamente a todos los colaboradores en la realización de directamente a todos los colaboradores en la realización de los objetivos estratégicos de la empresa.los objetivos estratégicos de la empresa.

INDICADORES DE DESEMPEÑOINDICADORES DE DESEMPEÑO

6

CLASES DE INDICADORES:CLASES DE INDICADORES:

Indicadores de desempeño o de gestión :Indicadores de desempeño o de gestión :

• Miden el cumplimiento de meta y objetivo Miden el cumplimiento de meta y objetivo alcanzados en un proyecto/ programa o plan alcanzados en un proyecto/ programa o plan operativo.operativo.

• Instrumentos de medición de las variables asociadas Instrumentos de medición de las variables asociadas a las metasa las metas

• Medidas que describen como una institución esta Medidas que describen como una institución esta alcanzando sus objetivos y metas alcanzando sus objetivos y metas

ConceptualizaciónConceptualización

•El logro de la competitividad está referido El logro de la competitividad está referido primordialmente al modelo organizacional. primordialmente al modelo organizacional.

– Un elemento de primer orden son los indicadores Un elemento de primer orden son los indicadores de gestión.de gestión.

– Factores para establecer el logro y el Factores para establecer el logro y el cumplimiento de la Misión, y enseguida objetivos cumplimiento de la Misión, y enseguida objetivos y metas de un determinado proceso.y metas de un determinado proceso.

– El monitoreo de los indicadores establece las El monitoreo de los indicadores establece las condiciones y síntomas que se derivan del condiciones y síntomas que se derivan del desarrollo de las actividades. desarrollo de las actividades.

•Se debe tener la cantidad adecuada de Se debe tener la cantidad adecuada de indicadores para garantizar un flujo de indicadores para garantizar un flujo de información constante, real y precisa sobre información constante, real y precisa sobre aspectos como: Efectividad, eficiencia, eficacia, aspectos como: Efectividad, eficiencia, eficacia, productividad, calidad, la ejecución productividad, calidad, la ejecución presupuestal, la incidencia de la gestión. presupuestal, la incidencia de la gestión.

ConceptualizaciónConceptualización

Tipología BásicaTipología Básica

IndicadoresIndicadores

EjecuciónEjecución

AcumuladosAcumulados

TemporalesTemporales

De ControlDe Control

PermanentesPermanentes

De AlarmaDe Alarma

EstrategicosEstrategicos

De PlaneaciónDe Planeación

TácticosTácticos

EjemplosEjemplos

•% de ejecución de egresos.% de ejecución de egresos.•% de uso de puestos de % de uso de puestos de trabajo.trabajo.•% uso de instalaciones.% uso de instalaciones.•Ordenes atendidas.Ordenes atendidas.•Ejecución de planes.Ejecución de planes.•Grado de concentración.Grado de concentración.•Grado de concordancia.Grado de concordancia.•Grado de cumplimiento.Grado de cumplimiento.•Grado de incidencia.Grado de incidencia.•Grado de información.Grado de información.•Grado de oportunidad.Grado de oportunidad.

•Grado de racionalidad.Grado de racionalidad.•Grado de satisfacción.Grado de satisfacción.•Nº de personas a en servicio.Nº de personas a en servicio.•Nº. de equipos fuera de Nº. de equipos fuera de servicio.servicio.•Nº Contratas extras.Nº Contratas extras.•Porcentaje de vacantes.Porcentaje de vacantes.•Presupuesto ejecutado.Presupuesto ejecutado.•Rastreo postinvestigación.Rastreo postinvestigación.•Servicios prestados.Servicios prestados.•Tiempo de entrega.Tiempo de entrega.•Unidades movilizadas.Unidades movilizadas.

11

APLICAR CRITERIOS TECNICOS Y REQUISITOSAPLICAR CRITERIOS TECNICOS Y REQUISITOS

• RELEVANCIA DE LA MEDICIONRELEVANCIA DE LA MEDICION

ASEGURARSE QUE ESTOY MIDIENDO LOS OBJETIVOS VINCULADOS A LO ASEGURARSE QUE ESTOY MIDIENDO LOS OBJETIVOS VINCULADOS A LO ESTRATEGICOESTRATEGICO

• INDICADORES QUE ESTEN VINCULADOS CON LO INDICADORES QUE ESTEN VINCULADOS CON LO DEFINIDO EN EL PLAN ESTRATEGICO Y EN EL PLAN DEFINIDO EN EL PLAN ESTRATEGICO Y EN EL PLAN OPERATIVOOPERATIVO

““NO ES POSIBLE, NI DESEABLE MEDIRLO TODO”NO ES POSIBLE, NI DESEABLE MEDIRLO TODO”

12

CONDICIONESCONDICIONES QUE DEBEN CUMPLIR LOS QUE DEBEN CUMPLIR LOS INDICADORESINDICADORES

• MEDIR LO CORRECTO :MEDIR LO CORRECTO :

CONOCER EL PROCESO DE PRODUCCION QUECONOCER EL PROCESO DE PRODUCCION QUESE MIDE, ASEGURANDOSE QUE LA MEDIDA DESE MIDE, ASEGURANDOSE QUE LA MEDIDA DEDESEMPEÑO REPRESENTA UN PROCESO CLAVEDESEMPEÑO REPRESENTA UN PROCESO CLAVE

PARA LA OBTENCIONPARA LA OBTENCIONDE LA META. DE LA META.

CONDICIONESCONDICIONES QUE DEBEN CUMPLIR LOS QUE DEBEN CUMPLIR LOS INDICADORESINDICADORES

INDEPENDENCIAINDEPENDENCIA

• MEDIR LO QUE LA INSTITUCION SEA CAPAZ DE CONTROLARMEDIR LO QUE LA INSTITUCION SEA CAPAZ DE CONTROLAR

• CONTAR CON LOS DATOS SUFICIENTES Y DEMOSTRABLESCONTAR CON LOS DATOS SUFICIENTES Y DEMOSTRABLES

COSTOS RAZONABLES EN LA RECOLECCION DE COSTOS RAZONABLES EN LA RECOLECCION DE DATOSDATOS

HOMOGENEIDAD HOMOGENEIDAD

PARA UN MISMO SERVICIO MEDIDO LA NATURALEZA DE LAS PARA UN MISMO SERVICIO MEDIDO LA NATURALEZA DE LAS

PRESTACIONES DEBEN SER EQUIVALENTESPRESTACIONES DEBEN SER EQUIVALENTES::

CONDICIONESCONDICIONES QUE DEBEN CUMPLIR LOS QUE DEBEN CUMPLIR LOS INDICADORESINDICADORES

• LOS INDICADORES DE DESEMPEÑO NO SON UN FIN EN SI LOS INDICADORES DE DESEMPEÑO NO SON UN FIN EN SI MISMO SINO UN MEDIO.MISMO SINO UN MEDIO.

• ““LA EVALUACION MAS QUE UNA MEDICION ES UNA LA EVALUACION MAS QUE UNA MEDICION ES UNA INTERPRETACION DE LOS RESULTADOS”INTERPRETACION DE LOS RESULTADOS”

• DEBEN ESPECIFICARSE Y TENERSE EN CUENTA LA DEBEN ESPECIFICARSE Y TENERSE EN CUENTA LA INTERRELACION DE LAS DIFERENTES MEDIDAS DE INTERRELACION DE LAS DIFERENTES MEDIDAS DE DESEMPEÑODESEMPEÑO

• SIMPLICIDAD DE LA MEDICION SIMPLICIDAD DE LA MEDICION

CONDICIONESCONDICIONES QUE DEBEN CUMPLIR LOS QUE DEBEN CUMPLIR LOS INDICADORESINDICADORES

COMO INTERPRETAR LOS RESULTADOSCOMO INTERPRETAR LOS RESULTADOS

BASES DE COMPARACION:BASES DE COMPARACION:

• DESEMPEÑO HISTORICO:

• OBJETIVOS DEFINIDOS

• DESEMPEÑO LOGRADO EN INSTITUCIONES SIMILARES, PROCESOS O PROGRAMAS.

• NO HAY UNA MEDIDA UNICA QUE DEMUESTRE POR SI NO HAY UNA MEDIDA UNICA QUE DEMUESTRE POR SI SOLA EL DESEMPEÑO DE LA INSTITUCIONSOLA EL DESEMPEÑO DE LA INSTITUCION

• SE REQUIERE UN COMBINACION DE ELLAS:SE REQUIERE UN COMBINACION DE ELLAS: RESULTADOS, RESULTADOS, IMPACTO, IMPACTO, EFICACIA, EFICACIA, EFICIENCIA, EFICIENCIA, CALIDADCALIDAD

• ““CIERTOS INDICADORES PUEDEN SER CONTRADICTORIOS CIERTOS INDICADORES PUEDEN SER CONTRADICTORIOS ENTRE ELLOS”:ENTRE ELLOS”:

COMO INTERPRETAR LOS RESULTADOSCOMO INTERPRETAR LOS RESULTADOS

Para el caso de la Calidad

SeguimientoSeguimiento MediciónMedición AnálisisAnálisis MejoraMejora

•Demostrar Demostrar conformidadconformidaddel productodel producto

•Asegurar Asegurar conformidadconformidaddel SGCdel SGC

•Mejorar Mejorar continuamentecontinuamentela eficacia del SGCla eficacia del SGC

PROCESOS DE SEGUIMIENTO PROCESOS DE SEGUIMIENTO MEDICIÓN, ANÁLISIS Y MEJORAMEDICIÓN, ANÁLISIS Y MEJORACalid

ad

SEGUIMIENTO Y SEGUIMIENTO Y MEDICIÓN MEDICIÓN

Satisfacción del clienteSatisfacción del cliente

Seguimiento y medición Seguimiento y medición del productodel producto

Seguimiento y medición Seguimiento y medición de los procesos. de los procesos.

Auditoria internaAuditoria interna ISO

9001

2000

SEGUIMIENTO Y MEDICIÓNSEGUIMIENTO Y MEDICIÓNCalid

ad

¿QUÉ ES HACER SEGUIMIENTO ?¿QUÉ ES HACER SEGUIMIENTO ?

• Acción de Acción de ir después o detrásir después o detrás de algo o de alguiende algo o de alguien• Dirigir la vista o la atención Dirigir la vista o la atención hacia algo o alguien hacia algo o alguien que se que se muevemueve y mantenerla en el.y mantenerla en el.• Acción de ir en busca de algo Acción de ir en busca de algo o alguien generalmente a partir o alguien generalmente a partir de de pistas y datospistas y datos

CÓMO HACER SEGUIMIENTOCÓMO HACER SEGUIMIENTO ? ?

• INSPECCIÓN VISUALINSPECCIÓN VISUAL• INSPECCIÓN Y ENSAYOINSPECCIÓN Y ENSAYO• SUPERVISIÓNSUPERVISIÓN• TRAZABILIDAD POR REGISTROSTRAZABILIDAD POR REGISTROS• CUMPLIMIENTO DE METAS Y OBJETIVOSCUMPLIMIENTO DE METAS Y OBJETIVOS• CUMPLIMIENTO DE PROCEDIMIENTOSCUMPLIMIENTO DE PROCEDIMIENTOS• AUDITORIASAUDITORIAS• AUTOCONTROLAUTOCONTROL• ENCUESTASENCUESTAS• TÉCNICAS ESTADÍSTICAS TÉCNICAS ESTADÍSTICAS • CON INSTRUMENTOSCON INSTRUMENTOS

QUÉ ES HACER MEDICIÓN ?QUÉ ES HACER MEDICIÓN ?

1.1. Comparar una cantidad Comparar una cantidad con su con su respectiva unidad, con el fin de respectiva unidad, con el fin de averiguar cuántas veces la segunda averiguar cuántas veces la segunda está contenida en la primera. está contenida en la primera.

2.2. Comparar algo no material con otra Comparar algo no material con otra cosa. cosa.

3.3. Tener determinada dimensiónTener determinada dimensión, , ser ser de determinada altura, longitud, de determinada altura, longitud, superficie, volumen, etc. superficie, volumen, etc.

1.1. Comparar una cantidad Comparar una cantidad con su con su respectiva unidad, con el fin de respectiva unidad, con el fin de averiguar cuántas veces la segunda averiguar cuántas veces la segunda está contenida en la primera. está contenida en la primera.

2.2. Comparar algo no material con otra Comparar algo no material con otra cosa. cosa.

3.3. Tener determinada dimensiónTener determinada dimensión, , ser ser de determinada altura, longitud, de determinada altura, longitud, superficie, volumen, etc. superficie, volumen, etc.

CÓMOCÓMO HACER LA MEDICIÓN?HACER LA MEDICIÓN?

• A TRAVÉS DE INDICADORES DE GESTIÓN O DE A TRAVÉS DE INDICADORES DE GESTIÓN O DE RESULTADOSRESULTADOS

• CUMPLIMIENTO DE ESTÁNDARESCUMPLIMIENTO DE ESTÁNDARES

• TÉCNICAS ESTADÍSTICASTÉCNICAS ESTADÍSTICAS– Gráficos de controlGráficos de control– PromediosPromedios– HistogramasHistogramas– Capacidad del procesoCapacidad del proceso

• TIEMPOS DE RESPUESTATIEMPOS DE RESPUESTA• CICLO DEL SERVICIOCICLO DEL SERVICIO• SATISFACCIÓN DEL CLIENTE O USUARIOSATISFACCIÓN DEL CLIENTE O USUARIO

QUÉ DEBEMOS MEDIR?QUÉ DEBEMOS MEDIR?

• DATOS DE ATRIBUTOS: Se cuentan, pero no se DATOS DE ATRIBUTOS: Se cuentan, pero no se miden. Son muy importantes.miden. Son muy importantes.

Ej: llegó el empleado a abrir a tiempo, se contestó el Ej: llegó el empleado a abrir a tiempo, se contestó el

teléfono a más tardar al tercer timbreteléfono a más tardar al tercer timbre

• DATOS DE VARIABLES: son valores numéricos que DATOS DE VARIABLES: son valores numéricos que cuantifican la medición cuantifican la medición

Ej: cantidades, porcentajes…Ej: cantidades, porcentajes…

CUMPLIMIENTOCUMPLIMIENTO

MEJORAMIENTOMEJORAMIENTO

EFICACIAEFICACIA

DESEMPEÑODESEMPEÑO

Medición yMedición yseguimientoseguimiento

Revisión Alto NivelRevisión Alto Nivel

AuditoriaAuditoriainternainterna

Medición yMedición yseguimientoseguimiento

Cliente Cliente Producto Producto NIVEL 1NIVEL 1

Proceso 8.2.3

NIVEL 2NIVEL 2

Sistema 8.2.2

NIVEL 3NIVEL 3

ProductoProductoProcesoProcesoSistemaSistema

NIVELES DE VERIFICACION EN UN SCGNIVELES DE VERIFICACION EN UN SCG

Resultados

Resultados

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• El modelo de gestión orientado a los resultados El modelo de gestión orientado a los resultados asume que los propios ciudadanos interesados asume que los propios ciudadanos interesados pueden evaluar la calidad, cantidad y oportunidad pueden evaluar la calidad, cantidad y oportunidad de los bienes y servicios recibidos, por lo que en de los bienes y servicios recibidos, por lo que en algunos programas se incorpora la evaluación de algunos programas se incorpora la evaluación de resultados por parte de los destinatarios o actores resultados por parte de los destinatarios o actores interesados.interesados.

• Los indicadores de evaluación de desempeño Los indicadores de evaluación de desempeño generan múltiples apoyos para la implementación generan múltiples apoyos para la implementación de una gestión orientada a los resultadosde una gestión orientada a los resultados..

Los indicadores apoyan el conocimiento y el Los indicadores apoyan el conocimiento y el aprendizajeaprendizajeLos indicadores permiten adoptar medidas para el Los indicadores permiten adoptar medidas para el mejoramiento de la gestión.mejoramiento de la gestión.La utilización de los indicadores favorece la La utilización de los indicadores favorece la contestabilidad o competencia por recursos públicoscontestabilidad o competencia por recursos públicosTiene relación con la transparencia y rendición de Tiene relación con la transparencia y rendición de cuentascuentas

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

La concertación estratégica La concertación estratégica

La gestión presupuestariaLa gestión presupuestariaEl análisis sobre la totalidad del ciclo de El análisis sobre la totalidad del ciclo de las políticas públicaslas políticas públicas

Mayor transparencia hacia la ciudadaníaMayor transparencia hacia la ciudadanía

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1.1. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES2.2. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS3.3. CONSTRUCCION DE INDICADORESCONSTRUCCION DE INDICADORES4.4. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES5.5. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES6.6. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES7.7. IMPACTO DE LA EVALUACIÓN EN EL PROCESO IMPACTO DE LA EVALUACIÓN EN EL PROCESO

PRESUPUESTARIOPRESUPUESTARIO8.8. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS9.9. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1.1. INTRODUCCIONINTRODUCCION2.2. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES3.3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS4.4. CONSTRUCCION DE INDICADORESCONSTRUCCION DE INDICADORES5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6.6. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES7.7. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES8.8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO IMPACTO DE LA EVALUACIÓN EN EL PROCESO

PRESUPUESTARIOPRESUPUESTARIO9.9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10.10. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Dificultades más relevantesDificultades más relevantes::

– Ambigüedad en los objetivosAmbigüedad en los objetivos– Falta de precisión de productos relevantes o estratégicosFalta de precisión de productos relevantes o estratégicos

– Quien o quienes responden por los objetivosQuien o quienes responden por los objetivos– Falta de consecuencias del buen o mal desempeñoFalta de consecuencias del buen o mal desempeño

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Beneficios de la evaluación a través de indicadores Beneficios de la evaluación a través de indicadores de desempeñode desempeño– Facilita el proceso de planificación y de formulación de Facilita el proceso de planificación y de formulación de

políticas de mediano y largo plazo.políticas de mediano y largo plazo.– Permite detectar sectores de la organización con Permite detectar sectores de la organización con

problemas de gestión.problemas de gestión.– Permite realizar ajustes y readecuar cursos de acciónPermite realizar ajustes y readecuar cursos de acción– Permite asignar más eficazmente los recursos públicosPermite asignar más eficazmente los recursos públicos– Aumenta la transparenciaAumenta la transparencia– Permite evaluar los procesos y realizar evaluaciones ex Permite evaluar los procesos y realizar evaluaciones ex

postpost

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1.1. INTRODUCCIONINTRODUCCION2.2. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES3.3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS4.4. CONSTRUCCION DE INDICADORESCONSTRUCCION DE INDICADORES5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6.6. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES7.7. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES8.8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO IMPACTO DE LA EVALUACIÓN EN EL PROCESO

PRESUPUESTARIOPRESUPUESTARIO9.9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10.10. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• El requisito previo para formular indicadores El requisito previo para formular indicadores

de evaluación de desempeño es que la de evaluación de desempeño es que la

institución pública institución pública defina los objetivos defina los objetivos que que

orientarán en el mediano y largo plazo su orientarán en el mediano y largo plazo su

accionar.accionar.

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Algunas condiciones previas a cumplir(1)

– La planificación estratégica es un proceso La planificación estratégica es un proceso estructurado que permite a la estructurado que permite a la organización especificar su misión y papel organización especificar su misión y papel dentro de la estructura del Estadodentro de la estructura del Estado..

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Algunas condiciones previas a cumplirAlgunas condiciones previas a cumplir(2)(2)

• Definidas las misión, los objetivos estratégicos y los Definidas las misión, los objetivos estratégicos y los productos relevantes de la institución, productos relevantes de la institución, se requiere se requiere establecer metas de gestión que establezcan establecer metas de gestión que establezcan los logros que se quiere alcanzar en cada una los logros que se quiere alcanzar en cada una de las áreas o ámbitos de acción que surgen a de las áreas o ámbitos de acción que surgen a partir de los objetivos estratégicospartir de los objetivos estratégicos..

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Algunas condiciones previas a cumplirAlgunas condiciones previas a cumplir(2)(2)

– Existen factores que desaconsejan el desarrollo

de un sistema de indicadores para todas y cada

una de las actividades y programas que

desarrolla de una Institución

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

Condiciones metodológicas para la elaboración de Condiciones metodológicas para la elaboración de indicadoresindicadores

–Fuentes de InformaciónFuentes de Información

–TemporalidadTemporalidad

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1. INTRODUCCION2. CONDICIONES DE LOS INDICADORES3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOS4. CONSTRUCCION DE INDICADORES

5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6. ATRIBUTOS DE LOS INDICADORES7. METODOLOGIA PARA CONSTRUIR INDICADORES8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIO9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10. TALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• Áreas donde el desarrollo de sistemas de indicadores Áreas donde el desarrollo de sistemas de indicadores resulta importante:resulta importante:

– Dichas áreas son:Dichas áreas son:

○ Desempeño operativoDesempeño operativo

○ Desempeño financieroDesempeño financiero

○ CongruenciaCongruencia

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1. INTRODUCCION2. CONDICIONES DE LOS INDICADORES3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOS4. CONSTRUCCION DE INDICADORES5. PARTICULARIDADES DE LOS INDICADORES6. ATRIBUTOS DE LOS INDICADORES7. METODOLOGIA PARA CONSTRUIR INDICADORES8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO

PRESUPUESTARIO9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10. TALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

EconomíaEconomía EficaciaEficacia Eficiencia EfectividadEficiencia Efectividad EquidadEquidad Excelencia – CalidadExcelencia – Calidad EntornoEntorno SostenibilidadSostenibilidad

OTRA CATEGORIZACION DE INDICADORES DE OTRA CATEGORIZACION DE INDICADORES DE CONTROL DE GESTIONCONTROL DE GESTION

1.1. INTRODUCCIONINTRODUCCION2.2. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES3.3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS4.4. CONSTRUCCION DE INDICADORESCONSTRUCCION DE INDICADORES5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6.6. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES7.7. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES8.8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIOIMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIO9.9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10.10. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

RECORDEMOS LA METODOLOGIA BASICA RECORDEMOS LA METODOLOGIA BASICA PARA LA CONSTRUCCION DE INDICADORESPARA LA CONSTRUCCION DE INDICADORES

○Qué se hace ?Qué se hace ?○Qué se desea medir ?Qué se desea medir ?○Quién utilizará la información ?Quién utilizará la información ?○Cada cuánto tiempo ?Cada cuánto tiempo ?○Con que se compara ?Con que se compara ?

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1.1. INTRODUCCIONINTRODUCCION2.2. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES3.3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS4.4. CONSTRUCºCION DE INDICADORESCONSTRUCºCION DE INDICADORES5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6.6. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES7.7. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES8.8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIOIMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIO9.9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10.10. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

MODELOS BASICO DE EVALUACIÓNMODELOS BASICO DE EVALUACIÓN

○ MODELO PLANMODELO PLAN

○ MODELO PRESUPUESTOMODELO PRESUPUESTO

○ MODELO MIXTO (PLAN-PRESUPUESTO)MODELO MIXTO (PLAN-PRESUPUESTO)

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

DESTINATARIOS Y USUARIOS DE LOS DESTINATARIOS Y USUARIOS DE LOS INDICADORESINDICADORES

– Gestores públicosGestores públicos– Órganos políticos externos a la administraciónÓrganos políticos externos a la administración– Ciudadanos y medios de comunicaciónCiudadanos y medios de comunicación– Órganos técnicos de controlÓrganos técnicos de control– Instituciones académicas y científicasInstituciones académicas y científicas– Organismos y organizaciones internacionalesOrganismos y organizaciones internacionales

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

1.1. INTRODUCCIONINTRODUCCION2.2. CONDICIONES DE LOS INDICADORESCONDICIONES DE LOS INDICADORES3.3. AMBITOS SUSCEPTIBLES DE SER CONTROLADOSAMBITOS SUSCEPTIBLES DE SER CONTROLADOS4.4. CONSTRUCCION DE INDICADORESCONSTRUCCION DE INDICADORES5.5. PARTICULARIDADES DE LOS INDICADORESPARTICULARIDADES DE LOS INDICADORES6.6. ATRIBUTOS DE LOS INDICADORESATRIBUTOS DE LOS INDICADORES7.7. METODOLOGIA PARA CONSTRUIR INDICADORESMETODOLOGIA PARA CONSTRUIR INDICADORES8.8. IMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIOIMPACTO DE LA EVALUACIÓN EN EL PROCESO PRESUPUESTARIO

9.9. COMO INSTITUIR LA EVALUACIÓN DE RESULTADOSCOMO INSTITUIR LA EVALUACIÓN DE RESULTADOS10.10. TALLER SOBRE INDICADORES PRESUPUESTARIOSTALLER SOBRE INDICADORES PRESUPUESTARIOS

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

INSTITUCIONALIZACION DE LA EVALUACIONINSTITUCIONALIZACION DE LA EVALUACION

– Decisión políticaDecisión política

– Nuevo rol de los organismos de controlNuevo rol de los organismos de control

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

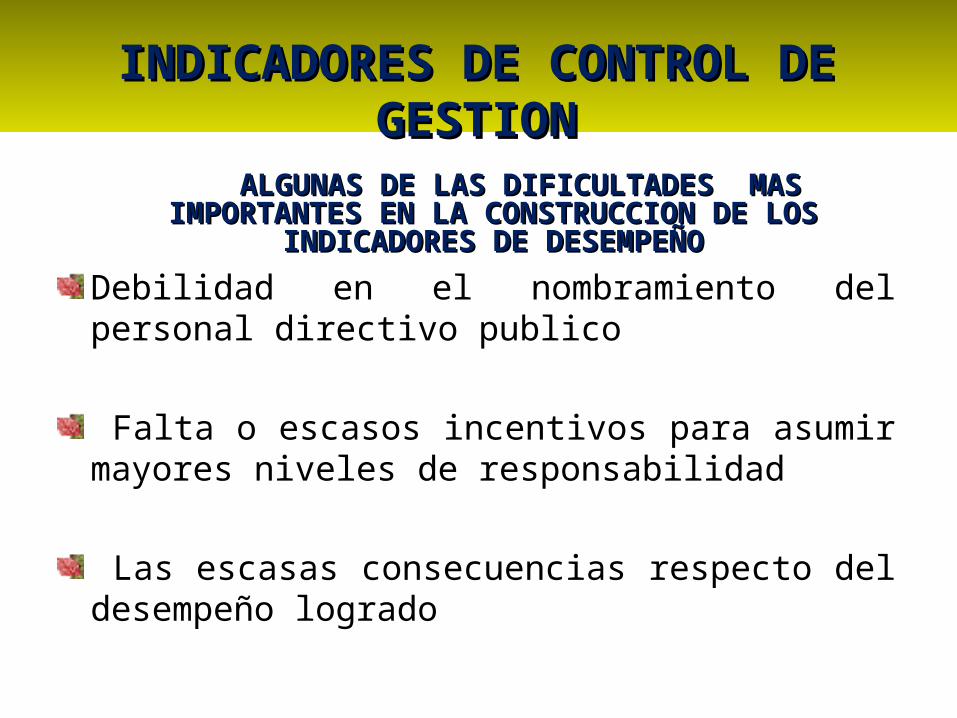

ALGUNAS DE LAS DIFICULTADES MAS IMPORTANTES EN LA ALGUNAS DE LAS DIFICULTADES MAS IMPORTANTES EN LA CONSTRUCCION DE LOS INDICADORES DE DESEMPEÑOCONSTRUCCION DE LOS INDICADORES DE DESEMPEÑO

Debilidad en el nombramiento del personal directivo publico

Falta o escasos incentivos para asumir mayores niveles de responsabilidad

Las escasas consecuencias respecto del desempeño logrado

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• La administración por resultados implica la priorización La administración por resultados implica la priorización del logro de los objetivos estratégicos generales y del logro de los objetivos estratégicos generales y específicos en el proceso de gestión de los recursos específicos en el proceso de gestión de los recursos públicos.públicos.

• En tanto que la medición del desempeño En tanto que la medición del desempeño implica la implica la determinación de elementos mensurables, determinación de elementos mensurables, cuantitativa y cualitativamentecuantitativa y cualitativamente, , relacionados con el relacionados con el logro de los propósitos de la administración pública así logro de los propósitos de la administración pública así como la determinación de expectativas sobre elloscomo la determinación de expectativas sobre ellos

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION

• La evaluación del desempeño, incluye La evaluación del desempeño, incluye

elementos de respuesta a elementos de respuesta a los interrogantes los interrogantes

sobre cómo ha sido el desempeño, en qué sobre cómo ha sido el desempeño, en qué

medida y en qué condiciones se cumplieron medida y en qué condiciones se cumplieron

los objetivos inicialmente establecidos.los objetivos inicialmente establecidos.

INDICADORES DE CONTROL DE GESTIONINDICADORES DE CONTROL DE GESTION