Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX ... · MANUAL DE PROCEDIMENTOS GERIR...

18

MANUAL DE PROCEDIMENTOS GERIR CONTABILIDADE Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo n o 166/2012 Pág: 1/18 Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos necessários para a geração de informações sobre resultados orçamentários, financeiros, econômicos e patrimoniais do Tribunal de Justiça do Estado do Acre, em apoio à tomada de decisão, à adequada prestação de contas e ao controle social. 2 DOCUMENTAÇÃO NORMATIVA DE REFERÊNCIA Constituição Federativa do Brasil de 1988; Lei 4.320/64; Lei complementar 101/2000; Decreto nº 6.976, de 07 de outubro de 2009; Lei nº 12.527, de 18 de novembro de 2011; Portaria Conjunta STN/SOF nº 3/2008 – Manual de Despesa Nacional; Portaria MF nº 184, 25/08/2011; Portaria STN nº 467, de 06 de agosto de 2009 – Manual de Contabilidade Aplicada ao Setor Público – Volume IV; e Resolução CFC nº 1.137, de 21/11/2008. 3 DESCRIÇÃO DAS ATIVIDADES 3.1 Conta no plano contábil Gerência de Contabilidade (GECTL) inclui novas contas contábeis; Digita o código no cadastramento das contas contábeis a serem utilizadas no sistema de controle gerenciais;

Transcript of Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX ... · MANUAL DE PROCEDIMENTOS GERIR...

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 1/18

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX

Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos

1 OBJETIVO

Estabelecer os procedimentos necessários para a geração de informações sobre

resultados orçamentários, financeiros, econômicos e patrimoniais do Tribunal de Justiça do

Estado do Acre, em apoio à tomada de decisão, à adequada prestação de contas e ao

controle social.

2 DOCUMENTAÇÃO NORMATIVA DE REFERÊNCIA

Constituição Federativa do Brasil de 1988;

Lei 4.320/64;

Lei complementar 101/2000;

Decreto nº 6.976, de 07 de outubro de 2009;

Lei nº 12.527, de 18 de novembro de 2011;

Portaria Conjunta STN/SOF nº 3/2008 – Manual de Despesa Nacional;

Portaria MF nº 184, 25/08/2011;

Portaria STN nº 467, de 06 de agosto de 2009 – Manual de Contabilidade Aplicada ao

Setor Público – Volume IV; e

Resolução CFC nº 1.137, de 21/11/2008.

3 DESCRIÇÃO DAS ATIVIDADES

3.1 Conta no plano contábil

Gerência de Contabilidade (GECTL) inclui novas contas contábeis;

Digita o código no cadastramento das contas contábeis a serem utilizadas no sistema

de controle gerenciais;

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 2/18

Após, devem ser preenchidos os demais campos, de acordo com as características de

cada conta, sempre levando em consideração a estrutura estipulada pelo STN ou

TCE.

3.2 Boletim contábil

Gerência de Contabilidade (GECTL) elabora, para todos os dias úteis o Boletim

Contábil para demonstrar toda a movimentação realizada;

Verifica se existe diferença entre débito e crédito observando se os lançamentos

contábeis feitos manualmente no sistema estão corretos, pois pode ter ocorrido o

esquecimento do usuário em lançar a contrapartida de algum lançamento. Outras

operações que originam diferenças são: entrada/saída de valores no banco sem

contrapartida, arrecadação/estorno de receita pelo módulo orçamentário, etc.

Fecha o Boletim Contábil depois de realizadas todas as transações.

3.3 Boletim de implantação de saldos

Gerência de Contabilidade (GECTL) registra os saldos das contas contábeis para a

implantação do sistema sem conversão de dados.

3.4 Boletim de encerramento do exercício

Cria o boletim de encerramento do exercício.

3.5 Lançamentos contábeis

Inclusões/exclusões de lançamentos Contábeis.

3.6 Conversão do plano contábil – Exercício corrente

Gerência de Contabilidade (GECTL) utiliza o programa Tabelas Automáticas.

Importa todo o Plano Origem ou Parcial marcando as contas desejadas e utilizando os

comandos de integrar contas selecionadas, para fazer o vínculo e excluído vínculo das

contas origem selecionadas, para desfazer o vínculo.

3.7 Dívida fundada

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 3/18

A conta contábil referente às dívidas de contratos do exercício e dos exercícios

posteriores tem que estar cadastrada no plano contábil para poder ser selecionada no

momento da sua inclusão. Depois, a conta deve estar vinculada em todos estes

exercícios.

3.8 Estrutura de planos

Utilizar para definir a estrutura dos planos da receita e da despesa, de acordo com o

estipulado pelo STN ou TCE-AC. Colocando o número de dígitos que deve ser em

cada grau. Sendo preenchida e conferida antes de montar os planos da

receita/despesa.

3.9 Estrutura do plano contábil

Utilizar para definir a estrutura do plano contábil, de acordo com o estipulado pelo STN

ou TCE-AC. Colocando o número de dígitos que deve ser em cada grau. Sendo

preenchida e conferida antes de montar o plano contábil.

3.10 Evento contábil

Gerência de Contabilidade (GECTL) define os eventos contábeis no sistema incluindo

todas as operações pertinentes à execução orçamentária, financeira, patrimonial,

compensado e variações do TJAC, conforme estipulado pelo STN ou TCE-AC;

Cria a cada novo exercício ou utilizar uma cópia de um exercício para o outro;

No caso de Itens Eventos Contábeis – Livres:

Inclui um lançamento de evento livre, informado o código reduzido da conta,

selecionando a natureza do lançamento (débito ou crédito);

Cadastrar a contrapartida;

Lança na contabilidade de evento livre, buscando a data no Boletim Contábil;

Ir no vinculado e seleciona o evento desejado;

Preenche as informações.

3.11 Fechamento mensal

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 4/18

Gerência de Contabilidade (GECTL) efetua o fechamento do mês em referência;

Verifica se os boletins mensais contábil encontram-se todos fechados.

3.12 Fechamento anual

Gerência de Contabilidade (GECTL) efetua o fechamento anual localizando o

exercício e efetuando o fechamento.

3.13 Históricos padrões – contabilidade

Gerência de Contabilidade (GECTL) informa o código para o histórico padrão e

descreve o histórico.

3.14 Inclusão do plano contábil

Gerência de Contabilidade (GECTL) após ter exportado o plano contábil para o

próximo exercício cria as contas no plano do exercício corrente.

3.15 Ajuste do plano contábil

Gerência de Contabilidade (GECTL) atualiza os campos do Plano Contábil do

exercício de destino para que se tornem iguais aos campos do plano do exercício de

origem;

Ajusta o plano contábil, informando o exercício de origem;

Após, marcar os campos.

3.16 Igualdades contábeis

Gerência de Contabilidade (GECTL) cadastra as contas cujos saldos devem ser iguais

aos das suas contrapartidas. Após cadastrar uma conta, vincula as igualdades

contábeis de destino para cadastrar sua contrapartida e depois emitir um dos

relatórios para conferir se os saldos realmente estão idênticos.

3.17 Balanço orçamentário

Gerência de Contabilidade (GECTL) confere os valores apresentados da despesa e da

receita, previsão, execução, fixação, execução e as interferências ativas e passivas;

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 5/18

Conferência da fixação da despesa:

o Confere as reduções de crédito realizadas entre categorias econômicas

diferentes, ou seja, quando for realizada uma suplementação nas despesas

correntes, mas reduzindo da despesa de capital, por exemplo;

Conferência da execução da despesa:

o Confere as anulações feitas após o período selecionado das liquidações.

3.18 Balanço financeiro

Gerência de Contabilidade (GECTL) confere os valores das despesas e as receitas

orçamentárias;

Os valores apresentados devem ser os mesmos constantes nos balancetes

orçamentários da despesa (valor liquidado) e da receita (valor arrecadado).

Confere os valores das despesas e as receitas extraorçamentárias, os valores

constantes se referem às movimentações a débito e a crédito nas referidas contas;

Confere os valores da disponibilidade financeira (os valores constantes se referem aos

saldos transferidos do exercício anterior e aos saldos a serem transferidos para o

exercício seguinte);

No mês de dezembro, transfere os restos a pagar, sendo que para a despesa

orçamentária será considerado o valor empenhado, para poder fechar o balanço

financeiro.

3.19 Balanço patrimonial

Gerência de Contabilidade (GECTL) realiza as seguintes ações:

Ação

Ativo Financeiro Confere os valores das contas classificadas com o grupo Disponível no Plano Contábil, valores Vinculados em Conta Corrente Bancária e as contas classificadas com o grupo Realizável.

Ativo Permanente

Confere se os valores apresentados correspondem a soma das contas classificadas com o grupo Ativo Permanente e Ativo Permanente.

Ativo Compensado

Confere se os valores apresentados correspondem às contas classificadas com o grupo Compensações Ativas.

Passivo Confere os valores apresentados de Restos a Pagar (a soma das contas classificadas com o grupo Restos a Pagar Processados e Restos a Pagar Não Processados), os Depósitos

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 6/18

Ação

Financeiro (contas classificadas com o grupo Depósitos), as Contas do Exercício a Pagar (contas classificadas com o grupo Contas do Exercício a Pagar) e os Diversos (contas classificadas com o grupo Passivo Financeiro – Diversos).

Passivo Permanente

Confere o valor apresentado com as contas classificadas com o grupo Passivo Permanente.

Passivo Compensado

Confere o valor apresentado com as contas classificadas com o grupo Compensações Passivas.

Saldo Patrimonial

Confere o valor apresentado e as diferença entre o Ativo Financeiro + Ativo Permanente e o Passivo Financeiro + Passivo Permanente.

3.20 Variações patrimoniais

Gerência de Contabilidade (GECTL) confere as resultantes da execução orçamentária,

na parte que mostra as despesas e as receitas orçamentárias;

Os valores apresentados devem ser os mesmos constantes nos balancetes

orçamentários da despesa (valor liquidado) e da receita (valor arrecadado);

Na parte que mostra as interferências ativas e passivas, os valores constantes devem

ser os saldos das contas classificadas com os grupos Repasses Recebidos e

Repasses Concedidos no Plano Contábil;

Na parte que mostra as mutações patrimoniais, os valores constantes devem ter os

saldos das contas classificadas com os grupos Mutações Ativas e Mutações Passivas

no Plano Contábil.

3.21 Independentes da execução orçamentária

São aquelas que independem de orçamento aprovado. São exemplos de Variações

Patrimoniais Extra-Orçamentárias:

o Recebimento ou doação de bens;

o Bens (Ativo Permanente)

o Acréscimos ou Decréscimos do Patrimonial, independente da Execução

Orçamentária (depreciação, da amortização e da exaustão).

Gerência de Contabilidade (GECTL) confere no mês de dezembro, o anexo das

variações patrimoniais que deve fechar depois da transferência dos restos a pagar;

Para a despesa orçamentária é considerado o valor empenhado;

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 7/18

Confere o Resultado Patrimonial que deve ser igual:

o à soma dos grupos 4 e 6 do balancete contábil menos a soma dos grupos 3, 5 e

9;

o no encerramento do exercício, o valor deve ser o mesmo apurado pelo Boletim

de Encerramento do Exercício.

3.22 Conta corrente e aplicação financeira

Gerência de Contabilidade (GECTL) confere os registros no sistema ERP ao final de

cada mês o saldo de cada conta corrente e de aplicação financeira com o saldo

apresentado no balancete contábil;

Confere os extratos mensais fornecidos pelos bancos de rendimento de aplicação

financeira e da conta corrente do mês de dezembro, servirão para confecção do

demonstrativo, por conta bancária, de aplicações financeiras, destacando a

movimentação dos valores aplicados, resgatados e os rendimentos auferidos para

envio ao TCE-AC.

3.23 Controle dos valores dos bens do almoxarifado e patrimônio/contabilidade

Gerência de Contabilidade (GECTL) verifica no sistema ERP os valores dos

empenhos liquidados com os valores de entrada dos bens do almoxarifado e

patrimônio, comparando os registros físicos do almoxarifado e patrimônio com os

relatórios da contabilidade;

As diferenças encontradas pela contabilidade devem ser resolvidas pelos setores que

derem causa ao ocorrido.

3.24 Conferencia nas especificações dos itens do pedido com a classificação dos itens

da despesa contábil

Gerência de Contabilidade (GECTL) verifica no sistema ERP o detalhamento dos itens

dos pedidos enviados pela Gerência de Bens e Materiais (GEMAT) com a informação

de disponibilidade financeira da Gerência de Execução Orçamentária;

A discriminação dos produtos deve estar em conformidade com a classificação dos

elementos de despesa da contabilidade.

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 8/18

3.25 Classificação dos elementos de despesa

A Gerência de Contabilidade (GECTL) é a responsável pela classificação dos itens do

pedido. Deverá auxiliar, quando solicitado, e por meio de consultas a elaboração das

especificações do pedido;

Caso ocorra divergência quanto aos elementos classificados pela contabilidade, no

momento do registro físico, não deverá ser modificado o elemento de despesa, ou

seja, registrar conforme o descrito na autorização de empenho;

As correções na classificação caso sejam necessárias devem ser solicitadas à

Gerência de Contabilidade (GECTL), e somente após a anulação do empenho e o

novo empenhamento, deve o almoxarifado da Diretoria Regional alterar o registro no

controle patrimonial;

Gerência de Contabilidade (GECTL) confere os relatórios contábeis da execução do

orçamento e estes deve ser considerado como base para o controle do patrimônio

físico (consumo e permanente);

Confere os registros no sistema do almoxarifado em consonância com os registros

contábeis.

3.26 Diário oficial

Gerência de Contabilidade (GECTL) verifica as publicações dos decretos de

suplementação e remanejamento orçamentário diariamente no Diário Oficial e no

Diário da Justiça Eletrônico (DJE) arquivando em separado ou tomar nota do dia da

publicação daqueles que serão utilizados pela contabilidade para Prestação de

Contas;

Confere as publicações no Diário Oficial do Estado do orçamento, suplementação e

redução de créditos com os lançamentos orçamentários efetuados pela Diretoria de

Gestão Estratégica e Orçamentária no sistema ERP.

3.27 Cadastrar conta bancária

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 9/18

Gerência de Contabilidade (GECTL) cria no sistema ERP a conta bancária no Plano

Contábil e a conta bancária no Financeiro e após o relacionamento da conta bancária

com a conta contábil no exercício corrente.

3.28 Cadastramento de receita e despesa

Gerência de Contabilidade (GECTL) cria no sistema ERP o código orçamentário da

receita ou despesa orçamentária conforme Manual da STN e após realiza a integração

da receita ou da despesa com a contabilidade.

3.29 Cadastramento de consignações da folha/contabilidade

Gerência de Contabilidade (GECTL) verifica no sistema ERP o cadastro do credor

efetuado pela Gerência de Execução Orçamentária e cria no Plano Contábil a conta

para o credor;

Efetuar a integração contábil nas consignações do Desconto Extras/Credor.

3.30 Cadastramento de responsáveis por adiantamentos/contabilidade

Gerência de Contabilidade (GECTL) verifica no sistema ERP o cadastro do servidor

como credor efetuado pela Gerência de Execução Orçamentária e cria o Plano

Contábil no Ativo Compensado à conta para o servidor;

Efetua a integração contábil credores/Adiantamentos e Suprimentos.

3.31 Conciliação bancária

Gerência de Contabilidade (GECTL) concilia as contas do extrato bancário,

importando o arquivo bancário de movimentos bancários, em formato texto;

Importa os lançamentos financeiros;

Após o sistema importará para dentro da Conciliação Bancária todos os lançamentos

realizados no Boletim Financeiro neste período (período informado na capa da

Conciliação).

3.32 Integração disponibilidade financeira/recurso

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 10/18

Gerência de Contabilidade (GECTL) controla a integração da disponibilidade

financeira/recurso através do preenchimento da Tabela de Parâmetros Anuais

Integração Contábil;

Define as operações orçamentárias e as contas que devem ser movimentadas para

cada recurso vinculado.

3.33 Integração recursos/disponibilidade

Gerência de Contabilidade (GECTL) controle a integração recurso/disponibilidade

através do preenchimento da Tabela de Parâmetros Anuais Integração Contábil;

Define as contas que devem ser movimentadas para cada recurso vinculado e os

lançamentos quando há movimentação financeira, não lançando a movimentação

orçamentária.

3.34 Tabela da receita

Gerência de Contabilidade (GECTL) preenche ou copia a Tabela de Integração

Receita/Contabilidade, utilizando o processo de cópia automática, devendo cadastrar

de forma manual as novas contas do plano, ou aquelas que tiveram sua

movimentação alterada de analítica para sintética.

3.35 Códigos orçamentários da receita

Gerência de Contabilidade (GECTL) cadastra as contas de receitas e seus

desdobramentos.

3.36 Item receita orçamento

Gerência de Contabilidade (GECTL) cria os itens de receita com as contas da receita

orçamentária.

3.37 Item receita contábil

Gerência de Contabilidade (GECTL) informa as contas contábeis de débito e crédito.

3.38 Tabelas da despesa

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 11/18

Gerência de Contabilidade (GECTL) preenche a Tabela de Parâmetros Anuais

Integração Contábil, definindo os parâmetros de integração contábil no exercício,

conforme orientações do STN ou TCE-AC. Sendo integrada a despesa por função ou

rubrica.

3.39 Tabela - integração função/contabilidade

Gerência de Contabilidade (GECTL) preenche a tabela que integra as funções

orçamentárias com a contabilidade;

Define a Integração para a execução de uma liquidação de empenho, para gera o

lançamento contábil.

3.40 Tabela - integração rubrica/contabilidade

Gerência de Contabilidade (GECTL) preenche a Tabela de Integração das Rubricas

Orçamentárias com a Contabilidade;

Define a integração para a execução de uma liquidação de empenho, para gera o

lançamento contábil.

3.41 Códigos orçamentários da despesa

Gerência de Contabilidade (GECTL) cadastra as contas de despesa e seus

desdobramentos, conforme manual do STN;

Preenche a tabela conforme normas da STN.

3.42 Item despesa orçamento

Gerência de Contabilidade (GECTL) preenche a Tabelas/Códigos Orçamentários da

Despesa, para a integração dos itens de despesa com as rubricas da despesa

orçamentária;

Subdivide os itens das despesas de maneira detalhada.

3.43 Item despesa contábil

Gerência de Contabilidade (GECTL) preenche a Tabelas/Códigos Orçamentários da

Despesa/Item Despesa Orçamento;

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 12/18

Para cadastrar os itens patrimoniais dos Restos a Pagar, cadastrar um item de

despesa e informar as contas contábeis de débito e crédito.

3.44 Código contábil padrão para liquidação de empenhos

Gerência de Contabilidade (GECTL) preenche a Tabelas/Códigos Orçamentários da

Despesa;

Utiliza o vinculado para definir uma conta contábil específica para a liquidação de

empenhos de uma determinada rubrica;

Cadastra a conta na rubrica sintética ou analítica.

3.45 Tabela - variáveis para relatórios

Gerência de Contabilidade (GECTL) preenche a Tabela Variável para Relatórios;

Usar a tabela no encerramento do exercício e para a definição das contas do ativo

disponível;

Preenche as linhas do Ativo Real Líquido, Ativo Financeiro - Disponível, Ativo

Financeiro Vinculado em Conta Bancária, Apuração do Resultado, Investimentos

Recursos Não Vinculados e etc.

3.46 Descontos extra-orçamentários padrões

Gerência de Contabilidade (GECTL) preenche na Contabilidade/Tabela -Variáveis

para Relatórios, cadastrando as contas extras utilizando um código contábil numa

ordem extra-orçamentária de receita ou despesa.

3.47 Ativo compensado - códigos padrões

Gerência de Contabilidade (GECTL) preenche na Contabilidade/Tabela -Variáveis

para Relatórios, o código padrão no grupo do Ativo Compensado.

3.48 Descontos orçamentários padrões

Gerência de Contabilidade (GECTL) preenche na Contabilidade/Tabela -Variáveis

para Relatórios, definir os descontos orçamentários.

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 13/18

3.49 Tabela - integração descontos extras/credor

Gerência de Contabilidade (GECTL) preenche a Tabela – Integração Descontos

Extra/Credor, informar o código contábil da conta extra e o seu respectivo credor.

3.50 Disponibilidade financeira inscrição de restos a pagar

Gerência de Contabilidade (GECTL) inscreve os restos a pagar consultando a

disponibilidade financeira;

Verifica as consistências com os empenhos incluídos até o período e o saldo

financeiro disponível por recurso vinculado e destinação (menos os depósitos).

3.51 Tabela rubricas/restos a pagar

Gerência de Contabilidade (GECTL) preenche a Tabelas/Códigos Orçamentários da

Despesa, conforme especificação do STN ou TCE-AC;

Classifica os restos a pagar por recurso, detalhados a nível de rubrica;

Informa os códigos contábeis dos restos a pagar processados e não processados na

Tabela, de acordo com a rubrica escolhida (analítica ou sintética) e a nível de recurso.

3.52 Tabela - restos a pagar

Gerência de Contabilidade (GECTL) preenche a tabela de restos a pagar que não

sejam informadas nos códigos orçamentários da despesa.

3.53 Fechamento anual contábil

Gerência de Contabilidade (GECTL) efetua o fechamento anual contábil;

Localiza o exercício corrente;

Encerra todos os boletins contábeis e o boletim de encerramento do exercício;

Emite os relatórios de encerramento (Balancetes) informando a data 2009/13 (para os

Balancetes Contábeis).

3.54 Apropriação da variação patrimonial diminutiva

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 14/18

Gerência de Contabilidade (GECTL) registra as obrigações exigíveis independentes

de autorização orçamentária, que ocorram antes do empenho;

A apropriação da despesa deve ocorrer antes da liquidação;

No registro da provisão para 13º salário, apropriar mensalmente, os direitos do

trabalhador em função do mês trabalhado, e o empenho, liquidação e pagamento no

mês de dezembro.

3.55 Imobilizado

Gerência de Contabilidade (GECTL) registra os elementos do ativo imobilizado de

depreciação, amortização ou exaustão sistemática.

Os ativos do imobilizado obtidos a título gratuito, devem ser registrados pelo valor

justo na data de sua aquisição, sendo que deverá ser considerado o valor resultante

da avaliação obtida com base em procedimento técnico ou valor patrimonial definido

nos termos da doação.

Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado

devem ser incorporados ao valor desse ativo quando houver possibilidade de geração

de benefícios econômicos futuros ou potenciais de serviços.

3.56 Emissão de relatórios legais

Gerência de Contabilidade (GECTL) cria o Boletim de Encerramento do Exercício;

Realiza as conferências necessárias;

Emite (por administração ou consolidado) os relatórios exigidos pelo TCE-AC: Gestão

Fiscal e LRF (Lei de Responsabilidade Fiscal); e

Envia aos devidos órgãos solicitantes na época correta.

3.57 Procedimentos para o encerramento do Exercício

Ao acessar essa opção o sistema irá realizar automaticamente lançamentos

transferindo os saldos das contas de resultado para a conta que estiver configurada no

cadastro do ERP de resultado do exercício, zerando-as.

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 15/18

Gerência de Contabilidade (GECTL) utiliza a consulta das disponibilidades financeiras

por recurso;

Realiza as anulações de restos necessárias;

Emite o relatório na Consulta - Empenhos/Restos de Usuários Habilitados/Relação de

Empenhos a Pagar por Recurso/Rubrica;

Cadastra as contas de restos no plano contábil do exercício. Obrigatoriamente, abrir

as contas por exercício. Podem ser classificadas, também, por recurso vinculado, se o

ente achar necessário;

Tabelas automáticas: caso o plano contábil já tenha sido copiado anteriormente, para

a elaboração do orçamento, usa o programa Inclusão do Plano Contábil e Ajuste do

Plano Contábil (localizados no menu Contabilidade);

Após a realização da cópia, confere as tabelas;

Realiza a exportação do orçamento para as operações de previsão da receita e

fixação da despesa. Deve ser marcada a opção das cotas orçamentárias ou

cronograma mensal de desembolso, se o ente optar pelo controle;

Cadastra as contas de restos a pagar por rubrica (menu Códigos Orçamentários da

Despesa) ou na Tabela -Restos a Pagar (menu Empenho de Tabelas);

Realiza a transferência de empenhos para restos a pagar;

Emite um balancete contábil para verificar se todas as contas a pagar estão zeradas e

consulta os saldos dos restos a pagar;

Realiza o fechamento dos boletins financeiros, contábeis e fechamentos mensais;

Emite os anexos contábeis e realiza a conferência;

Cria o boletim de encerramento do exercício e confere o resultado patrimonial com os

anexos contábeis emitidos;

Realizar o fechamento anual contábil.

3.58 Demonstrativo da LRF

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 16/18

Gerência de Contabilidade (GECTL) coleta os dados contábeis do sistema ERP e as

informações necessárias ao cumprimento do estabelecidos pela Lei Complementar nº

101/2000;

Após dar publicidade no Diário Oficial e no Site do Tribunal de Justiça encaminha os

dados e informações contábeis ao TCE-AC, observadas as periodicidades previstas

em Lei e na forma orientada em portarias expedidas pela STN.

4 PRESTAÇÃO DE CONTAS

O Art. 56 da LC 101 estabelece que as contas prestadas pelos Chefes do Poder Executivo

incluirão, além das suas próprias, as dos Presidentes dos órgãos dos Poderes Legislativo

e Judiciário e do Chefe do Ministério Público, referidos no art. 20, as quais receberão

parecer prévio, separadamente, do respectivo Tribunal de Contas.

§ 1o As contas do Poder Judiciário serão apresentadas no âmbito:

I – (...);

II - dos Estados, pelos Presidentes dos Tribunais de Justiça (...).

A Diretoria de Finanças prepara anualmente a prestação de contas do PJAC, assim como

presta os esclarecimentos necessários a cerca das mesmas ao TCE-AC.

4.1 Prestação de contas mensais

Gerência de Contabilidade (GECTL) remete bimestralmente por meio eletrônico as

informações da execução orçamentária e financeira ao TCE-AC;

Gera no sistema ERP os arquivos necessários à prestação de contas mensal e envia

em formato digital as informações mensais da execução orçamentária e financeira

para o sistema SAGRES, seguindo as prescrições de estruturas de arquivos do TCE-

AC;

4.2 Prestação de conta anual

Gerência de Contabilidade (GECTL) envia por meio informatizado, os dados e

informações do exercício e mantêm à disposição do TCE-AC todos os atos de gestão

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 17/18

e fatos contábeis relativos à execução orçamentária, financeira, patrimonial, contábil e

operacional;

Entrega em meio digital os dados do exercício, juntamente com os demonstrativos

contábeis devidamente assinados e os demais documentos com o nome e a

assinatura do responsável que os expediu, seguindo a resolução do TCE-AC.

5 REGISTROS

Identificação Armazenamento Tempo de Guarda Destinação

Relatório de prestação de contas

Pasta 5 anos Arquivo Geral

Prestações de contas mensais

Arquivo eletrônico Permanente -

6 ANEXOS

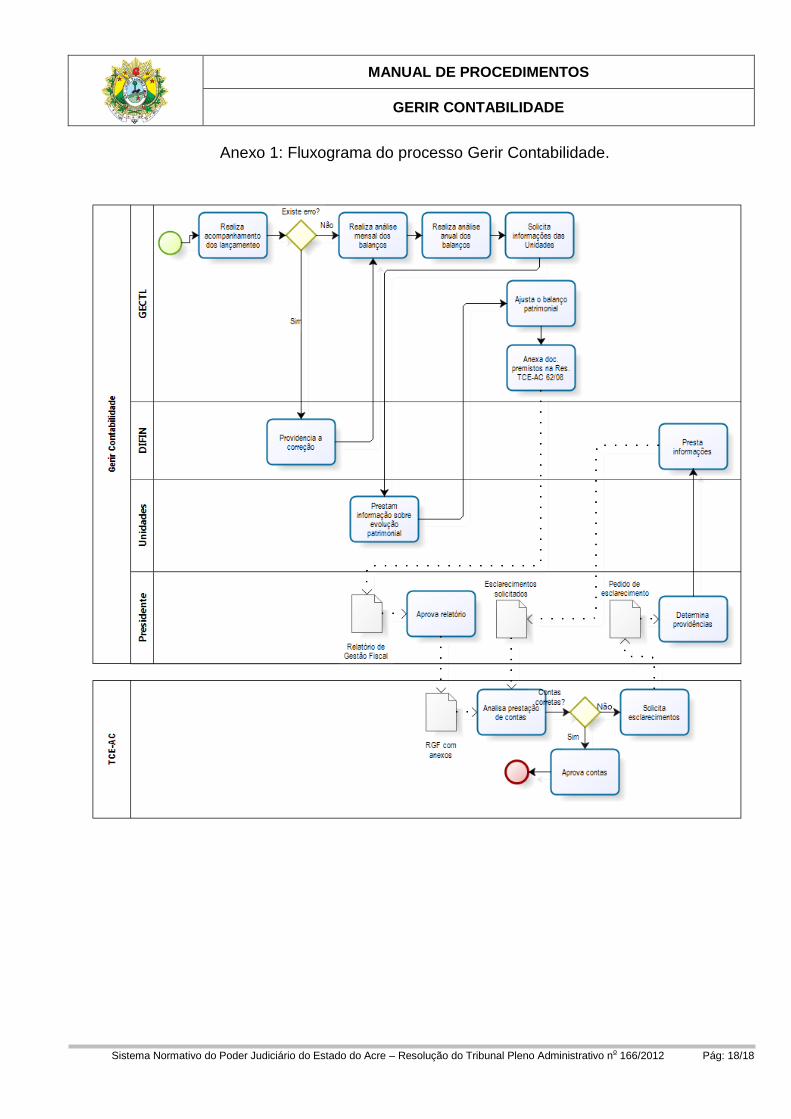

Anexo 1: Fluxograma do processo Gerir Contabilidade.

MANUAL DE PROCEDIMENTOS

GERIR CONTABILIDADE

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 18/18

Anexo 1: Fluxograma do processo Gerir Contabilidade.