Comentário Macro mudança de...

11

Comentário Macro – mudança de cenário Sobre os recentes movimentos: na última semana, o Ibovespa terminou em 62,639 mil pontos, acumulando queda de 8,18%. O dólar, neste período, subiu 4,22%, terminando em R$3,2543, segundo cotação de referência da Bloomberg. O CDS de 5 anos, medida de percepção de risco-país, subiu 21,74% (tendo passado de 202 pontos base na 6ª feira dia 12 para 247 pontos no fechamento da última 6ª, dia 19). Por fim, na BM&F, os juros futuros registraram forte pressão altista, não só por conta da possível postura mais conservadora do BC, mas também por simples aversão a risco. O DI para jan/21, por exemplo, passou de 9,67% no dia 12 para 11,17% no dia 19, uma alta expressiva de 150 pontos base. Entre a última 4ª e 5ª feira (dias 17 e 18), o cenário doméstico mudou. É provável, inclusive, que o governo também mude. Afinal, a delação dos irmãos Batista, da J&F, acertaram em cheio ao Planalto, e grande parte dos líderes do país. Brasília parou, e a perspectiva para o avanço da Reforma da Previdência ficou congelada. Por enquanto, não há perspectivas de retomada desta agenda (certamente não com o ritmo esperado até há pouco), e é cedo para traçar cenários muito assertivos. É preciso ter cautela nestes momentos, que devem continuar a ser de elevada incerteza. Os acontecimentos da última semana não faziam parte do nosso cenário-base, e provavelmente não eram contemplados por grande parte do mercado. Embora seja natural fazer “seguros” contra este tipo de eventos, é um daqueles típicos eventos de baixa probabilidade, porém, de alto impacto. É o chamado “Cisne Negro”, na terminologia do conhecido (e sempre citado) Nassim Taleb. Embora seja difícil traçar cenários viáveis, cremos que o período de turbulência não será passageiro. Tende a ser um choque de efeitos mais duradouros. Esperamos alta volatilidade e incerteza nos próximos dias. É provável que os mercados locais continuem a operar em patamares bem distintos aos até aqui apresentados, atentos à política. Acreditamos que o dólar possa ser pressionado para cima, e a percepção de risco-país pode subir ainda um pouco mais. Por fim, o BC, provavelmente mais conservador neste cenário, dificilmente impedirá a alta dos juros futuros. Em relação à bolsa, uma postura mais defensiva volta a fazer sentido. Para os próximos dias: • No Brasil, será importante acompanhar a decisão do STF, na 4ª, sobre o pedido de suspensão do inquérito contra o presidente Temer. Afinal, isso determinará se as investigações continuam, ou não – algo que pode mexer com a composição/apoio dos partidos da base do governo. Do lado “macro”, o destaque da semana é o IPCA-15 de maio (3ª, dia 23), que deve mostrar uma inflação em 12 meses na casa dos 3,7%, cada vez mais baixa; • No Cenário Internacional, será uma semana recheada de discursos dos dirigentes do Fed, nos EUA. Afinal, discute-se por lá se a desaceleração da economia neste 1º trimestre foi, de fato, “transitória”. Alguns membros do Fed discordam. Isso pode definir os rumos das taxas de juros nos próximos meses. Neste contexto, vale notar: na 6ª (dia 26), uma revisão do PIB do 1º tri será divulgada. O mercado espera que a taxa de 0,7% T/T (em termos anualizados) possa ser revisada para 0,9% -- algo que tende a reverter a fraqueza recente da moeda dos EUA. Por fim, vale também ficar atento à reunião da Opep, marcada para o dia 25, que deve confirmar a extensão do acordo de menor produção da commodity nos próximos meses, mantendo alguma elevação dos preços à frente. Neste contexto, o nosso portfolio e as nossas escolhas voltam a ser influenciadas pelo cenário “macro” (aqui incluída, é claro, a política), após semanas com maior ênfase às teses “micro”. À espera de maior definição, adotamos uma postura um pouco mais conservadora. 1 22 a 29 de maio de 2017

Transcript of Comentário Macro mudança de...

Comentário Macro – mudança de cenário Sobre os recentes movimentos: na última semana, o Ibovespa terminou em 62,639 mil pontos, acumulando queda de 8,18%. O dólar, neste período, subiu 4,22%, terminando em R$3,2543, segundo cotação de referência da Bloomberg. O CDS de 5 anos, medida de percepção de risco-país, subiu 21,74% (tendo passado de 202 pontos base na 6ª feira dia 12 para 247 pontos no fechamento da última 6ª, dia 19). Por fim, na BM&F, os juros futuros registraram forte pressão altista, não só por conta da possível postura mais conservadora do BC, mas também por simples aversão a risco. O DI para jan/21, por exemplo, passou de 9,67% no dia 12 para 11,17% no dia 19, uma alta expressiva de 150 pontos base. Entre a última 4ª e 5ª feira (dias 17 e 18), o cenário doméstico mudou. É provável, inclusive, que o governo também mude. Afinal, a delação dos irmãos Batista, da J&F, acertaram em cheio ao Planalto, e grande parte dos líderes do país. Brasília parou, e a perspectiva para o avanço da Reforma da Previdência ficou congelada. Por enquanto, não há perspectivas de retomada desta agenda (certamente não com o ritmo esperado até há pouco), e é cedo para traçar cenários muito assertivos. É preciso ter cautela nestes momentos, que devem continuar a ser de elevada incerteza. Os acontecimentos da última semana não faziam parte do nosso cenário-base, e provavelmente não eram contemplados por grande parte do mercado. Embora seja natural fazer “seguros” contra este tipo de eventos, é um daqueles típicos eventos de baixa probabilidade, porém, de alto impacto. É o chamado “Cisne Negro”, na terminologia do conhecido (e sempre citado) Nassim Taleb. Embora seja difícil traçar cenários viáveis, cremos que o período de turbulência não será passageiro. Tende a ser um choque de efeitos mais duradouros. Esperamos alta volatilidade e incerteza nos próximos dias. É provável que os mercados locais continuem a operar em patamares bem distintos aos até aqui apresentados, atentos à política. Acreditamos que o dólar possa ser pressionado para cima, e a percepção de risco-país pode subir ainda um pouco mais. Por fim, o BC, provavelmente mais conservador neste cenário, dificilmente impedirá a alta dos juros futuros. Em relação à bolsa, uma postura mais defensiva volta a fazer sentido. Para os próximos dias: • No Brasil, será importante acompanhar a decisão do STF, na 4ª, sobre o pedido de suspensão do inquérito contra o presidente

Temer. Afinal, isso determinará se as investigações continuam, ou não – algo que pode mexer com a composição/apoio dos partidos da base do governo. Do lado “macro”, o destaque da semana é o IPCA-15 de maio (3ª, dia 23), que deve mostrar uma inflação em 12 meses na casa dos 3,7%, cada vez mais baixa;

• No Cenário Internacional, será uma semana recheada de discursos dos dirigentes do Fed, nos EUA. Afinal, discute-se por lá se

a desaceleração da economia neste 1º trimestre foi, de fato, “transitória”. Alguns membros do Fed discordam. Isso pode definir os rumos das taxas de juros nos próximos meses. Neste contexto, vale notar: na 6ª (dia 26), uma revisão do PIB do 1º tri será divulgada. O mercado espera que a taxa de 0,7% T/T (em termos anualizados) possa ser revisada para 0,9% -- algo que tende a reverter a fraqueza recente da moeda dos EUA. Por fim, vale também ficar atento à reunião da Opep, marcada para o dia 25, que deve confirmar a extensão do acordo de menor produção da commodity nos próximos meses, mantendo alguma elevação dos preços à frente.

Neste contexto, o nosso portfolio e as nossas escolhas voltam a ser influenciadas pelo cenário “macro” (aqui incluída, é claro, a política), após semanas com maior ênfase às teses “micro”. À espera de maior definição, adotamos uma postura um pouco mais conservadora.

1

22 a 29 de maio de 2017

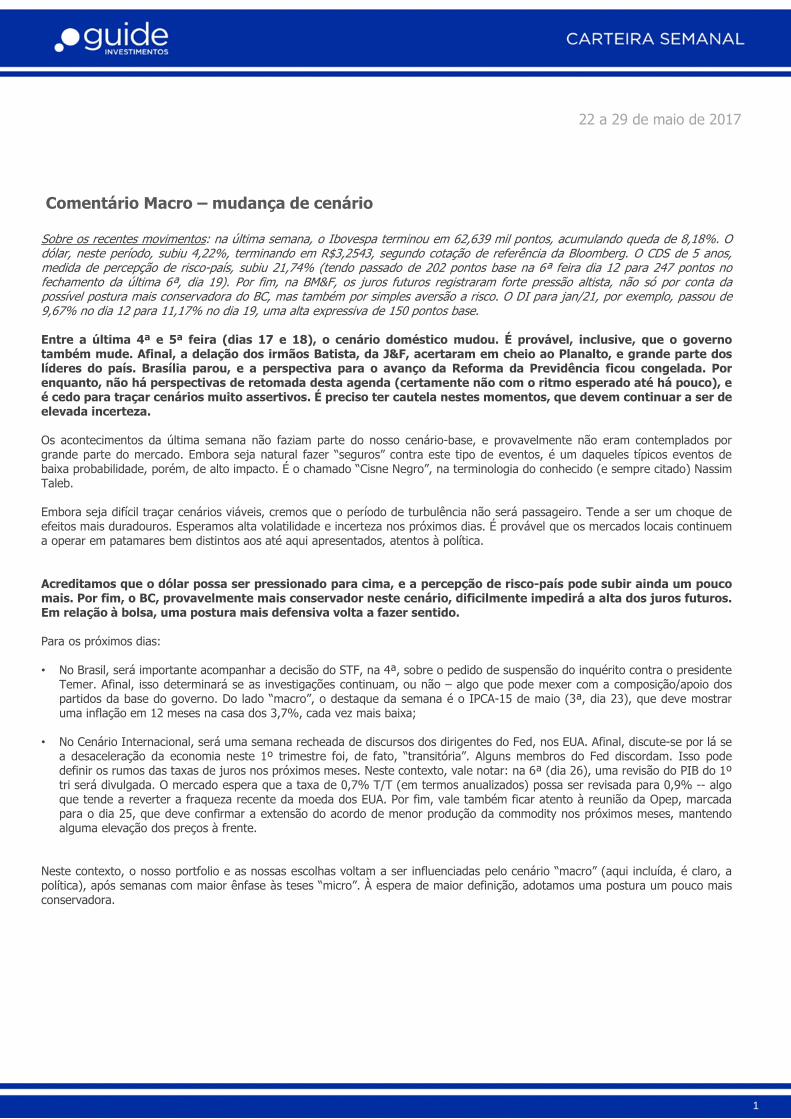

Resumo da Agenda Macro da Semana

2

Fonte: Bloomberg. Elaboração: Guide Investimentos. Obs.: o dólar (R$/US$) utilizado é a cotação de referência da Bloomberg. Para mais detalhes sobre a agenda macro, veja os relatórios Visão Guide, enviados diariamente por nossa equipe, antes da abertura dos mercados.

Segunda (22/05)

Terça (23/05)

Quarta (24/05)

Quinta (25/05)

Sexta (26/05)

• Boletim Focus; • Prévia Sondagem

da Industria; • Balança Comercial

Semanal; • Discurso de P.

Harker, N. Kashkari, L. Brainard, C. Evans (Fed EUA).

• IPC-S; • IPCA-15; • PIB (Alemanha); • PMI Composite (Z.

do Euro); • PMI Composite

(EUA); • Vendas de Novas

Moradias (EUA).

• Fluxo Cambial

Semanal; • Sondagem Industrial; • Preços Residenciais

(EUA); • Vendas de Moradias

Usadas (EUA); • Estoques de Petróleo

Bruto • Ata do FOMC (EUA).

• Resultado Primário do

Governo Central; • PIB (R. Unido); • Balança Comercial

(EUA); • Estoques no Atacado

(EUA); • Pedidos Auxilio

Desemprego (EUA); • Sondagem Industrial

(EUA).

• IPC ; • INCC-M • IPP • PIB (EUA); • Consumo Pessoal

(EUA); • Deflator do PIB (EUA); • Deflator do PCE (EUA).

Resumo da Agenda Macro da Semana

Fonte: Bloomberg. Elaboração: Guide Investimentos. Obs.: o dólar (R$/US$) utilizado é a cotação de referência da Bloomberg. Para mais detalhes sobre a agenda macro, veja os relatórios Visão Guide, enviados diariamente por nossa equipe, antes da abertura dos mercados.

Segunda (22/05)

Terça (23/05)

Quarta (24/05)

Quinta (25/05)

Sexta (26/05)

• Boletim Focus; • Prévia Sondagem

da Industria; • Balança Comercial

Semanal; • Discurso de P.

Harker, N. Kashkari, L. Brainard, C. Evans (Fed EUA).

• IPC-S; • IPCA-15; • PMI Composto

(EUA); • Vendas de Novas

Moradias (EUA).

• Fluxo Cambial

Semanal; • Sondagem Industrial; • Preços Residenciais

(EUA); • Vendas de Moradias

Usadas (EUA); • Estoques de Petróleo

Bruto; • Ata do FOMC (EUA).

• Resultado Primário do

Governo Central; • Balança Comercial

(EUA); • Estoques no Atacado

(EUA); • Pedidos Auxilio

Desemprego (EUA); • Sondagem Industrial

(EUA).

• IPC ; • INCC-M; • IPP; • PIB (EUA); • Consumo Pessoal

(EUA); • Deflator do PIB (EUA); • Inflação PCE (EUA).

Comentário Técnico

Maiores variações do Ibovespa Contribuições1 de cada setor no Ibovespa

3

Ganhadores

Ticker 15/05/17* 19/05/17* Variação

QUAL3 R$ 23,20 R$ 26,85 15,73%

CPLE6 R$ 25,50 R$ 29,20 14,51%

ELET6 R$ 19,05 R$ 21,24 11,50%

ECOR3 R$ 9,36 R$ 10,39 11,00%

PETR4 R$ 14,08 R$ 15,45 9,73%

Perdedores

Ticker 15/05/17* 19/05/17* Variação

EQTL3 R$ 56,00 R$ 52,82 -5,68%

SUZB5 R$ 13,17 R$ 12,89 -2,13%

KLBN11 R$ 16,10 R$ 15,80 -1,86%

BRAP4 R$ 18,40 R$ 18,12 -1,52%

LAME4 R$ 17,35 R$ 17,15 -1,15% -0,04

-0,01

0,01

0,01

0,02

0,02

0,04

0,06

0,06

0,06

0,07

0,08

0,09

0,10

0,13

0,13

0,28

0,59

0,88

1,48

Mineração

Papel e Celulose

Fidelidade

Real Estate

Energia Elétrica

Outros

Saneamento

Sid. & Metalurgia

Shopping

Químico

Telecom

Educação

Saúde

Holding

Transporte

Veiculos e peças

Consumo

Alimentício

Petróleo e Gás

Financeiro

O Ibovespa, após romper a acumulação lateral que estava trabalhando, entre 66.500 e 62.900 pontos quase testou o último topo em 69,5 mil pontos. No entanto, uma forte pressão vendedora levou o índice para abaixo do forte suporte em 62,5 mil pontos e abaixo da média móvel de 200 períodos. Vemos que o índice, caso mantenha-se a pressão vendedora, tem espaço para voltar para o patamar de 56.800 pontos. • A resistência imediata está em

62.300/62.800 pontos. Acima: 66.240 pontos e 69.488 (máxima intraday de 2017).

• Os principais suportes abaixo são: 56.800 e 55 mil pontos.

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos. Obs.: *fechamento nas datas citadas.

1Setores estipulados de acordo com a classificação da Guide Investimentos.

Rentabilidade da Carteira Semanal

4

Ticker Nome Peso 15/mai. 19/mai. Var. Contribuição

SBSP3 Sabesp 20% R$ 30,25 R$ 28,70 -5,12% -1,02%

HYPE3 Hypermarcas 20% R$ 31,35 R$ 29,51 -5,87% -1,17%

RAIL3 Rumo 20% R$ 10,13 R$ 8,87 -12,44% -2,49%

PETR4 Petrobras 20% R$ 15,68 R$ 13,62 -13,14% -2,63%

CESP6 CESP 20% R$ 17,80 R$ 14,95 -16,01% -3,20%

Fonte: Bloomberg; BM&FBovespa. Elaboração: Guide Investimentos. Obs.: *fechamento nas datas citadas; ** início da elaboração da Carteira (03/08/15).

Rentabilidade Semana* Maio 2017 Desde o início

início 15/mai/17 28/abr/17 29/dez/16 03/ago/15

fim 19/mai/17 19/mai/17 19/mai/17 19/mai/17

Carteira Semanal -10,52% -5,87% 10,52% 36,63%

Ibovespa -8,52% -4,23% 4,00% 24,93%

Diferença -1,99% -1,65% 6,51% 11,70%

Dólar 4,96% 2,23% 0,33% -6,27%

CDI 0,17% 0,59% 4,51% 25,76%

36,63%

24,93%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

ago/15 nov/15 fev/16 mai/16 ago/16 nov/16 fev/17 mai/17

Desempenho acumulado da Carteira Semanal Desde o inicio (03/08/15)

Carteira Semanal IBOV

Alterações da Carteira

Comentários sobre a Carteira

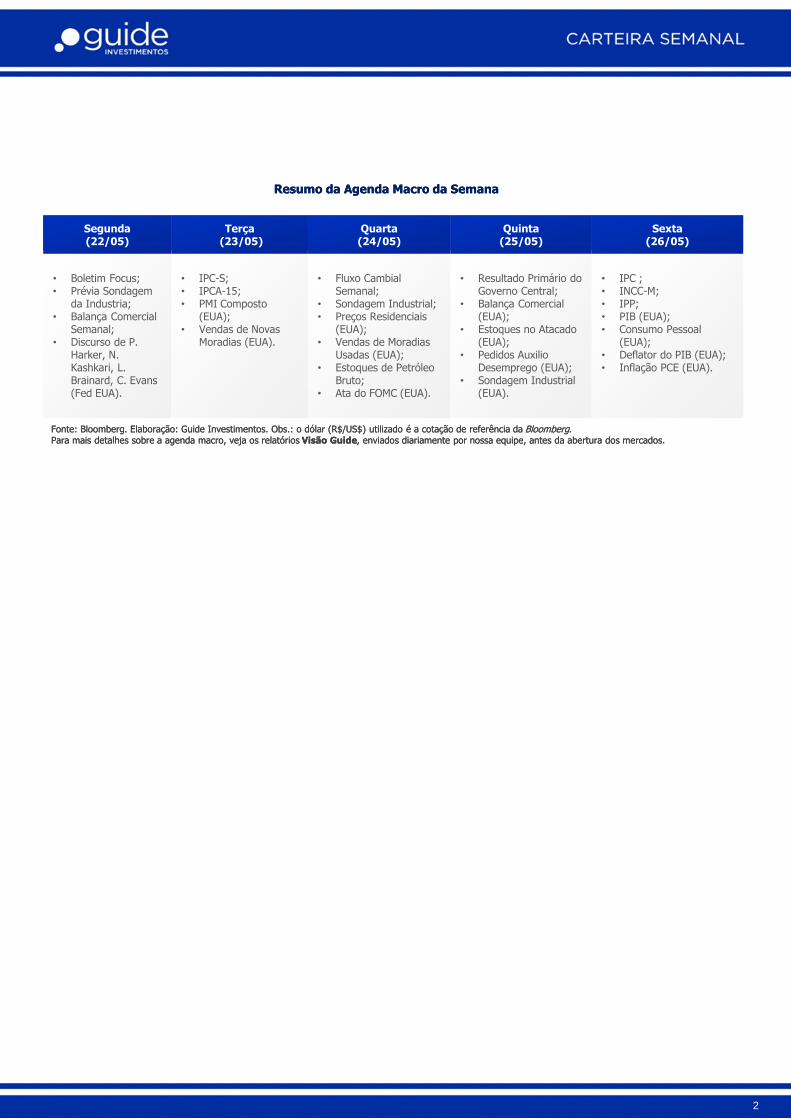

O evento inesperado da semana passada levou a Carteira Semanal da Guide ao patamar de fevereiro de 2017. Voltamos alguns meses na nossa performance, com o forte avanço da percepção de risco local. Teremos que rever tanto nosso cenário, como os ativos que compõem o portfólio. Ainda não temos um cenário base claro, visto a nebulosidade da esfera política. Os próximos eventos ainda contam com alto nível de incerteza e os cenários são tantos que estão sendo refletidos no aumento da volatilidade. Na carteira, vamos procurar ativos mais defensivos, possivelmente blindados ao cenário incerto. No entanto, vamos manter alguns ativos que tendem a se beneficiar de eventos específicos. A retomada gradual do crescimento do lucro das empresas, assim como um ambiente mais propício ao aumento de eficiência das mesmas, com a esperada queda do custo do serviço da dívida e elevação da utilização da capacidade instalada ficou mais incerta, mas ainda pode fazer sentido em um eventual novo governo de “consenso”. Portanto, nesta semana optamos por retirar da carteira Rumo e Cesp, que devem seguir pressionadas com o cenário político desfavorável, e incluímos Taesa e Klabin. Em relação a primeira, o ativo tem característica mais defensiva e deve contribuir de forma positiva para a carteira em meio as incertezas locais. Já a Klabin, o papel deve destravar valor uma vez que a empresa se beneficia de uma alta do dólar. A empresa ainda é destaque do setor, apresentando sólida performance em seu modelo de negócios e boa estratégia de execução em suas novas operações. Ainda sobre a carteira, mantemos os ativos da Hypermarcas devido a resiliência do papel em períodos mais desafiadores. Com essa mesma características defensiva, mantemos os ativos da Sabesp, embora a Arsesp tenha adiado a revisão tarifária para o fim de julho. O ativo é considerado defensivo pelas características intrínsecas ao negócio e por contar com uma volatilidade menor que a do mercado, o que pode beneficiar as ações nesse cenário de incertezas. Em relação a Petrobras, a empresa deve continuar com sua política de preços, e pode se beneficiar com a disparada do dólar. Além disso, o acordo da Opep previsto para esta semana também pode influenciar de forma positiva para os papéis da estatal. Vale ressaltar que acompanhamos de perto os desdobramentos políticos locais e possíveis eventos que podem impactar os ativos da carteira.

Peso Nome Ticker

20% CESP CESP6

20% Petrobras PETR4

20% Rumo RAIL3

20% Hypermarcas HYPE3

20% Sabesp SBSP3

5

Composição Anterior Composição Nova

Peso Nome Ticker

20% Hypermarcas HYPE3

20% Klabin KLBN11

20% Petrobras PETR4

20% Sabesp SBSP3

20% Taesa TAEE11

Sai Entra

CESP (CESP6) Taesa (TAEE11)

Rumo (RAIL3) Klabin (KLBN11)

Estratégia: Adicionamos a Taesa, uma vez que o ativo apresenta uma característica mais defensiva para nossa carteira. A empresa permanece ainda com perspectiva de crescimento, com sólida execução das novas concessões, além do atrativo dividend yield que as ações são negociadas. No resultado do 1T17, a Taesa mostrou maior disponibilidade de suas linhas no período e demonstrou disciplina e eficiência operacional. No leilão, ocorrido no final de outubro, a Taesa saiu vencedora em quatro lotes, e no leilão de abril deste ano, a empresa arrematou outro lote (Lote 1, com RAP de R$ 267,3 milhões e participação de 50%). Assim, a Taesa terá o direito de explorar os novos empreendimentos por 30 anos. O baixo risco regulatório da Taesa, que possui contratos longos, com vencimento à partir de 2030, é outro ponto de destaque. A empresa historicamente reporta geração de caixa constantes e robustas, com margens bastante elevadas (margem EBITDA em torno de 85% - 90%). Adicionalmente, o histórico de disciplina de capital nos leilões e o alto rendimento de proventos (Payout médio acima de 90% nos últimos 10 anos) que a empresa apresenta nos deixam confortáveis com o caso de investimento. Para os próximos 12 meses projeta-se um dividend yield próximo de 9,7%.

ENTRA

Análise Técnica: As ações da Taesa aumentaram a volatilidade, mas ainda sinalizam tendência altista no gráfico semanal. Estamos apostando na continuidade da tendência. Caso o ativo opere abaixo de R$ 21 (suporte imediato e região aonde passa a média móvel de 200 períodos) vamos rever o posicionalmente.

Taesa (TAEE11)

SAI

Estratégia: Estamos retirando as ações da Cesp da carteira que dará espaço para a Taesa. Ainda permanecemos com uma visão otimista para a empresa no médio/longo prazo, mas optamos por rever o posicionamento no ativo. O cenário político mais desfavorável deve pressionar o papel no curto prazo, que tem como principal driver seu processo de privatização e renovação de suas concessões por 30 anos. As ações da Cesp entraram em nossa Carteira no dia 20 de março e registraram desempenho negativo de 17,5% no período. Enquanto isso, o Ibovespa registrou uma queda de 5,6% no mesmo período. Análise Técnica: As ações da Cesp perderam o forte suporte em R$ 16,50 e a média móvel 200 períodos em R$ 14,96. Dessa forma, o ativo poderá buscar novamente o suporte em R$ 12,20.

6

Cesp (CESP6)

Estratégia: O cenário político mais desfavorável, resultando em uma alta do dólar, deve beneficiar o papel da KLBN11. Temos uma visão positiva em relação a empresa, que deve se beneficiar da alta da moeda americana e da recuperação do preço da celulose. A empresa deve continuar apresentando boa performance no mercado interno e exportação. A estratégia de preços adotado pela companhia deve se manter e os planos de crescimento da Klabin podem impactar de forma positiva nos resultados da companhia. Em suma, a empresa apresenta: (i) performance sólida do modelo de negócio; (ii) estratégia de crescimento com a nova operação da Unidade Puma; (iii) boa execução da estratégia. A empresa apresentou um resultado sólido no 1T17, influenciado pelo crescimento expressivo nos volumes de vendas com o inicio das operações da Unidade Puma, bom desempenho das unidades de papéis, além da disciplina de custos, que compensou os efeitos de parada de manutenção e volatilidade do câmbio. No período, a Klabin registrou crescimento do EBITDA ajustado, marcando o 23º trimestre consecutivo de crescimento. O aumento no volume de vendas com o incremento da nova operação também gerou uma diluição nos custos da companhia, beneficiando ainda mais seus resultados. Em relação a alavancagem da Klabin, o múltiplo recuou para 4,9x (vs. 5,2x no 4T16). Esperamos que a Klabin continue apresentando desalavancagem para os próximos períodos. Para o longo prazo, acreditamos que o Ebitda deve continuar avançando, devido ao: (i) possíveis aumentos nos preços dos papéis no mercado doméstico; (ii) diluição de seus custos fixos com a unidade Puma; (iii) melhoras operacionais e maior volume com a nova unidade de operação; e (iv) depreciação do real.

ENTRA

Análise Técnica: As ações da Klabin estão testando resistência imediata em R$ 16,45. Acima desse patamar abre espaço para buscar R$ 17,40. A tendência no gráfico diário está altista reforçando nossa compra.

Klabin (KLBN11)

SAI

Estratégia: Estamos retirando as ações da Rumo da carteira, abrindo espaço para a Klabin. Optamos por retirar o ativo em meio as incertezas no cenário político local e cenário mais desfavorável para o setor. Essas tensões políticas devem pressionar o papel uma vez: (i) aumentam as incertezas relacionadas ao incentivos às concessões do governo para o setor; (ii) dificuldade em obtenção de empréstimo no BNDES; (iii) dificuldade de aprovação da concessão da Malha Sul; e (iv) aumento do custo de funding sendo alavancada financeiramente. Os ativos da Rumo entraram em nossa Carteira no dia 8 de maio e registraram desempenho negativo de 16,6% no período. Enquanto isso, o Ibovespa registrou uma queda de 6,6% no mesmo período. Análise Técnica: As ações da Rumo estão perdendo importante suporte em R$ 7,85. Vemos que abaixo desse vai testar a média móvel de 200 períodos em R$ 7,34. A tendência no gráfico diário é indefinida e poderá inverter para baixa.

7

Rumo (RAIL3)

8 8

Mantemos Hypermarcas em nossa Carteira Recomendada Semanal, adotando uma posição mais defensiva para a carteira. A empresa apresentou resultados resilientes no 1T17 mesmo em momentos macroeconômicos ainda desfavoráveis. Mantemos uma visão positiva e alguns pontos sustentam nossa decisão: (i) boa execução no gerenciamento de marcas, agregando valor aos seus produtos, além de maximizar as margens operacionais; (ii) resiliência do segmento de farmácias no setor de varejo; (iii) reorganização de sua divisão farmacêutica (prescrição, genéricos, OTC), permitindo melhor gestão em cada segmento; e (iv) múltiplos históricos atrativos. Observamos que a empresa encontra-se em patamar bastante atrativo de preços (19,7x Preço / Lucro estimado em 12 meses). A Hypermarcas segue focando no segmento Pharma, com um mix de marcas fortes no mercado, as quais proporcionam margens operacionais elevadas à empresa. Ainda recentemente, a empresa sinalizou de que a empresa não fará aquisições no curto prazo, e vai deixando de ser um conglomerado de diversas marcas em diferentes segmentos para focar no segmento Pharma. Nos últimos dias, as recentes especulações de que a Hypermarcas poderia se unir a uma outra farmacêutica também pode destravar valor para a companhia. Vale lembrar que as ações da companhia garantem o direito de 100% de Tag Along. Sendo assim, em caso de uma oferta pelo controle, o mesmo valor deverá ser ofertado aos minoritários. O interesse de grupos estrangeiros na Hypermarcas demonstra a capacidade da empresa de ser vencedora no longo prazo.

Hypermarcas (HYPE3)

Petrobras (PETR4) Matemos a Petrobras, uma vez que ainda vemos valor para ser destravado na companhia. Destaque para o choque de gestão implementado pelo novo management da estatal, com o anúncio do Plano Estratégico e Plano de Negócios e Gestão 2017 – 2021. Sustentamos como catalisadores para a nossa recomendação: (i) a melhora operacional, com ganhos de eficiência e produtividade; (ii) a desalavancagem financeira; (iv) recuperação do preço do petróleo – com a manutenção do acordo da Opep; (iv) as vendas de ativos. Além disso, o modelo de parceria que a Petrobras vem implementando com outras áreas da estatal, além de Exploração & Produção (E&P), também é positivo, permitindo uma maior mitigação de risco, desoneração de investimentos futuros, intercâmbio tecnológico e fortalecimento da governança sobre o projeto. No curto/médio prazo, o desempenho do ativo pode sofrer influencia da cotação do preço do petróleo, principalmente com a nova politica de preço do combustível anunciado pela estatal. Com relação a sua produção de petróleo, também mantemos uma visão favorável, onde houve forte avanço na comparação com março do ano passado (+36% A/A), sinalizando que a companhia deverá manter um nível elevado de produção e atingir a meta de produção de 2,62 milhões de boe/d em 2017. Outro fator que corrobora nossa recomendação é relacionado ao valuation atrativo que a empresa reporta: (i) a Petrobras vem sendo negociada com 15% de desconto (5,2x EV/Ebitda) quando comparado aos seus pares (média de 6,0x-6,5x EV/Ebitda; e (ii) é negociada abaixo do seu valor patrimonial (0,8x, enquanto a média é de 1,3x).

Sabesp (SBSP3) Mantemos a Sabesp em nossa carteira, principalmente por sua característica mais defensiva para o atual cenário mais desafiador e bons resultado reportado no 1T17. A Sabesp segue capturando os ganhos da maior eficiência operacional, com aumento de margens e redução dos custos em função, principalmente, do fim do programa de bônus. Mesmo com conjuntura macroeconômica ainda desfavorável, continuamos otimista com relação a Sabesp. Atualmente, os níveis dos reservatórios estão em patamares próximos aos de antes da crise hídrica, afastando o risco de nova crise. Para 2017 esperamos altos níveis de distribuição de dividendos pela Sabesp devido à alguns gatilhos, como: (i) as melhorias decorrentes do arrefecimento da crise hídrica e esperada recuperação da atividade econômica; (ii) possível aprovação do imposto municipal; (iii) revisão tarifária mais estruturada, após a ARSESP reconhecer os investimentos feitos nos últimos trimestres pela empresa como ativo regulatório, fator que deve levar para um reajuste em 2017 acima da inflação; e (iv) muitas oportunidades de expansão do atendimento de esgoto, o que poderá ser facilitado pela troca do governo municipal. Para o período 2016-2020, a Sabesp planeja investir R$ 12,5 bilhões para avançar no cumprimento do seu compromisso com a universalização, sustentável e responsável, dos serviços de água e esgoto na sua área de atuação.

9

Metodologia

A Carteira Semanal da Guide Investimentos é composta por cinco ações, com peso de 20% da carteira para cada ativo, selecionadas para o período de uma semana. Enviamos o relatório da carteira ao longo do primeiro dia útil da semana (às segundas-feiras) para os clientes conseguirem montar as posições no fechamento dessa sessão. Importante: as cotações de fechamento dos papéis selecionados é que são utilizadas para a apuração dos resultados da Carteira. Sendo assim, o relatório é valido do fechamento do primeiro dia útil da semana de referência até o fechamento do primeiro dia útil da próxima semana. Vale mencionar que não levamos em consideração na performance o custo operacional (como corretagem e emolumentos). A seleção das ações é baseada em um critério mais dinâmico, um pouco diferente das nossas demais carteiras recomendadas (que tem uma característica mais estática de posicionamento). Procuramos buscar mais oportunidades de mercado, inclusive as de curtíssimo prazo, observando tendências, movimentos técnicos, momentum dos ativos, eventos, fluxos, além dos fundamentos das empresas.

10

Sales ________________________ [email protected]

Ricardo Barreiro [email protected]

Fundos ____________________ [email protected] Erick Scott Hood [email protected]

Leonardo Uram [email protected]

David Rocha [email protected]

Ignacio Crespo Rey [email protected]

Equipe Econômica ___________

Renda Variável*______________ [email protected]

Aline Sun

Head da área de Investimentos

Luis Gustavo – CNPI [email protected]

Rafael Passos [email protected]

Lucas Stefanini [email protected]

Guilherme Vasone [email protected]

Cristiano Hajjar [email protected]

Nathália Medeiros [email protected]

Pedro Tortamano [email protected]

Renda Fixa ___________________ [email protected]

Bruno M. Carvalho [email protected]

Gabriel S. Santos [email protected]

Alexandre Carone [email protected]

Luiz Augusto Ceravolo (Guto) [email protected]

Trading ________________________

Thiago Teixeira [email protected]

Contatos

Conheça o nosso time de especialistas da área de Investimentos.

* A área de Renda Variável é a responsável por todas as recomendações de valores mobiliários contidas neste relatório.

11

“Este relatório foi elaborado pela Guide Investimentos S.A. Corretora de Valores, para uso exclusivo e intransferível de seu destinatário. Este relatório não pode ser reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Guide Investimentos S.A. Corretora de Valores. Este relatório é baseado em informações disponíveis ao público. As informações aqui contidas não representam garantia de veracidade das informações prestadas ou julgamento sobre a qualidade das mesmas e não devem ser consideradas como tal. Este relatório não representa uma oferta de compra ou venda ou solicitação de compra ou venda de qualquer ativo. Investir em ações envolve riscos. Este relatório não contêm todas as informações relevantes sobre a Companhias citadas. Sendo assim, o relatório não consiste e não deve ser visto como, uma representação ou garantia quanto à integridade, precisão e credibilidade da informação nele contida. Os destinatários devem, portanto, desenvolver suas próprias análises e estratégias de investimentos. Os investimentos em ações ou em estratégias de derivativos de ações guardam volatilidade intrinsecamente alta, podendo acarretar fortes prejuízos e devem ser utilizados apenas por investidores experientes e cientes de seus riscos. Os ativos e instrumentos financeiros referidos neste relatório podem não ser adequados a todos os investidores. Este relatório não leva em consideração os objetivos de investimento, a situação financeira ou as necessidades específicas de cada investidor. Investimentos em ações representam riscos elevados e sua rentabilidade passada não assegura rentabilidade futura. Informações sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros objeto desta análise podem ser obtidas mediante solicitações. A informação contida neste documento está sujeita a alterações sem aviso prévio, não havendo nenhuma garantia quanto à exatidão de tal informação. A Guide Investimentos S.A. Corretora de Valores ou seus analistas não aceitam qualquer responsabilidade por qualquer perda decorrente do uso deste documento ou de seu conteúdo. Ao aceitar este documento, concorda-se com as presentes limitações.Os analistas responsáveis pela elaboração deste relatório declaram, nos termos do artigo 17 da Instrução CVM nº. 483/10, que: (I) Quaisquer recomendações contidas neste relatório refletem única e exclusivamente as suas opiniões pessoais e foram elaboradas de forma independente, inclusive em relação à Guide Investimentos S.A. Corretora de Valores. “

Disclaimer