Comissão de Assuntos Econômicos do Senado Federal · EUA China Bélgica Ilhas Virgens Cingapura...

41

1 Alexandre Tombini Presidente do Banco Central do Brasil Setembro de 2013 Audiência Pública Comissão de Assuntos Econômicos do Senado Federal

Transcript of Comissão de Assuntos Econômicos do Senado Federal · EUA China Bélgica Ilhas Virgens Cingapura...

1

Alexandre Tombini

Presidente do Banco Central do Brasil

Setembro de 2013

Audiência Pública

Comissão de Assuntos Econômicos

do Senado Federal

2

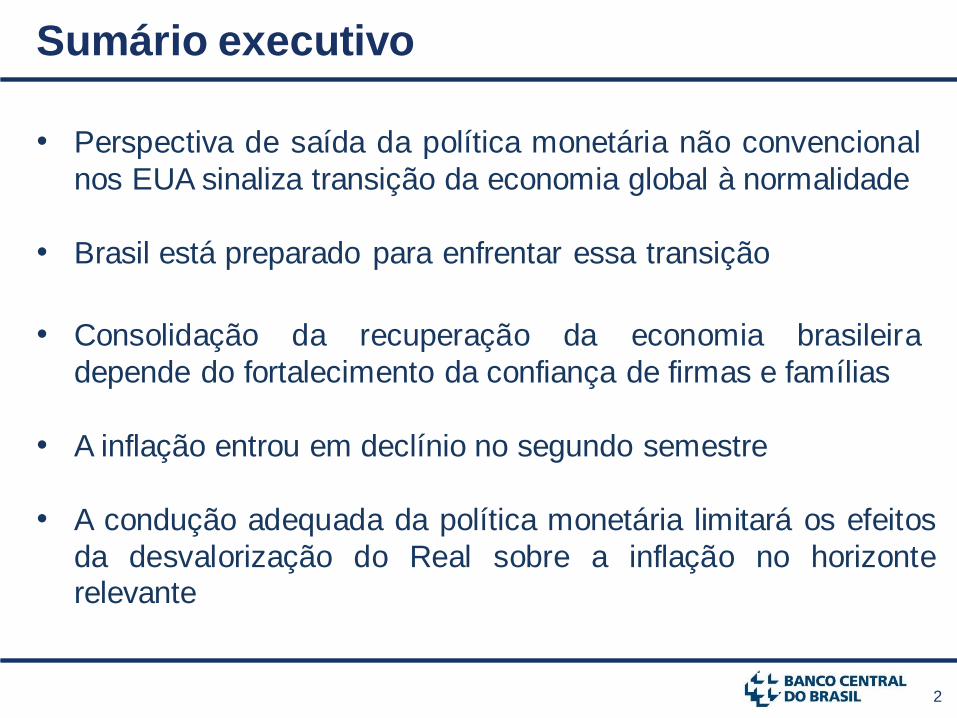

Sumário executivo

• Perspectiva de saída da política monetária não convencional

nos EUA sinaliza transição da economia global à normalidade

• A inflação entrou em declínio no segundo semestre

• Consolidação da recuperação da economia brasileira

depende do fortalecimento da confiança de firmas e famílias

• A condução adequada da política monetária limitará os efeitos

da desvalorização do Real sobre a inflação no horizonte relevante

• Brasil está preparado para enfrentar essa transição

3

Cenário

internacional

4

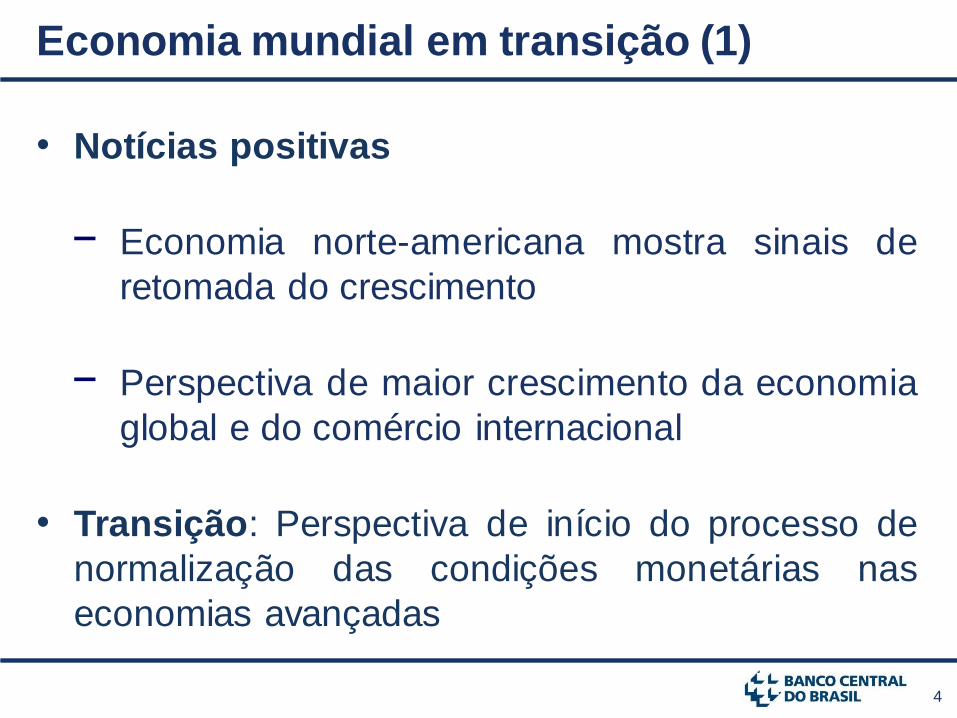

Economia mundial em transição (1)

• Transição: Perspectiva de início do processo de

normalização das condições monetárias nas

economias avançadas

− Economia norte-americana mostra sinais de

retomada do crescimento

• Notícias positivas

− Perspectiva de maior crescimento da economia

global e do comércio internacional

5

Economia mundial em transição (2)

• Potenciais riscos da transição

• Impacto já observado nos mercados internacionais

− Economias não sincronizadas em seus ciclos

econômicos

− Riscos para a estabilidade financeira global ainda

elevados, em particular, os derivados do processo

de desalavancagem nas principais economias

− Elevação dos juros

− Desvalorização de praticamente todas as moedas

em relação ao dólar norte-americano

6 Fonte: Bloomberg

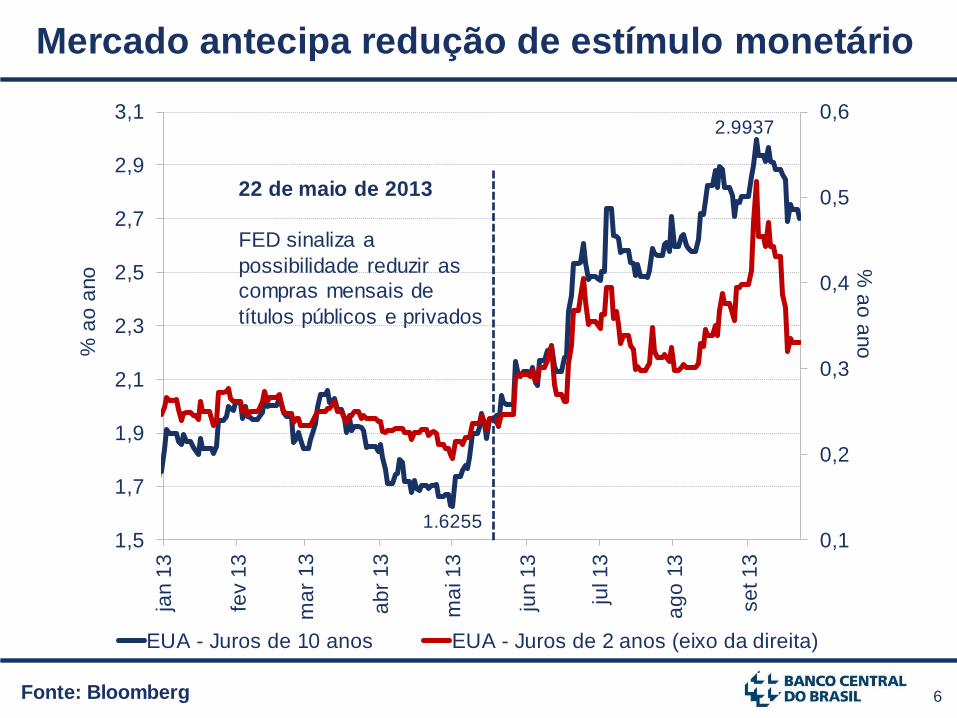

Mercado antecipa redução de estímulo monetário

1.6255

2.9937

0,1

0,2

0,3

0,4

0,5

0,6

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

jan 1

3

fev 1

3

ma

r 1

3

ab

r 1

3

ma

i 1

3

jun 1

3

jul 1

3

ag

o 1

3

se

t 1

3

% a

o a

no

% a

o a

no

EUA - Juros de 10 anos EUA - Juros de 2 anos (eixo da direita)

22 de maio de 2013

FED sinaliza a

possibilidade reduzir as

compras mensais de

títulos públicos e privados

7 Fonte: Bloomberg

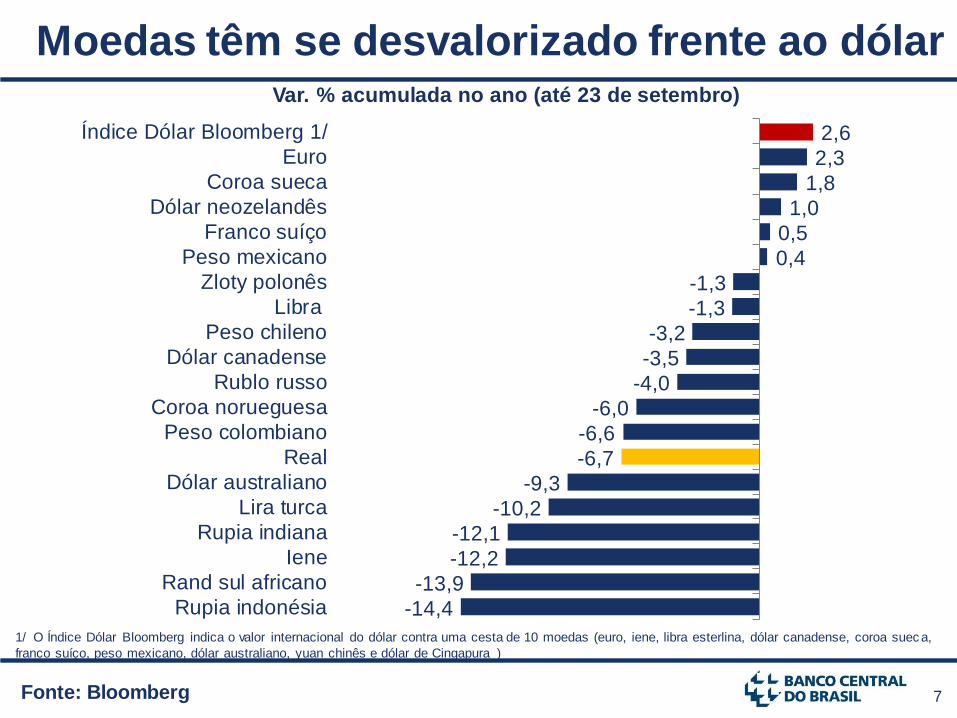

Moedas têm se desvalorizado frente ao dólar

1/ O Índice Dólar Bloomberg indica o valor internacional do dólar contra uma cesta de 10 moedas (euro, iene, libra esterlina, dólar canadense, coroa suec a,

franco suíço, peso mexicano, dólar australiano, yuan chinês e dólar de Cingapura )

-14,4

-13,9

-12,2

-12,1

-10,2

-9,3

-6,7

-6,6

-6,0

-4,0

-3,5

-3,2

-1,3

-1,3

0,4

0,5

1,0

1,8

2,3

2,6

Rupia indonésia

Rand sul africano

Iene

Rupia indiana

Lira turca

Dólar australiano

Real

Peso colombiano

Coroa norueguesa

Rublo russo

Dólar canadense

Peso chileno

Libra

Zloty polonês

Peso mexicano

Franco suíço

Dólar neozelandês

Coroa sueca

Euro

Índice Dólar Bloomberg 1/

Var. % acumulada no ano (até 23 de setembro)

8

Brasil

Preparado para o processo de

transição da economia mundial

9

• O Brasil está mais resiliente

− Credor externo líquido (reservas internacionais de US$ 374 bi)

− Baixa participação estrangeira na dívida pública

• Regime de câmbio flexível é a primeira linha de defesa contra

choques externos

− Boa estrutura do passivo externo líquido (mais IED, menos

portfólio)

− Nosso sistema financeiro está entre os mais capitalizados,

provisionados e líquidos

• Banco Central e Tesouro Nacional atuam para mitigar riscos de

câmbio e de juros para a economia real

Brasil: preparado para a transição

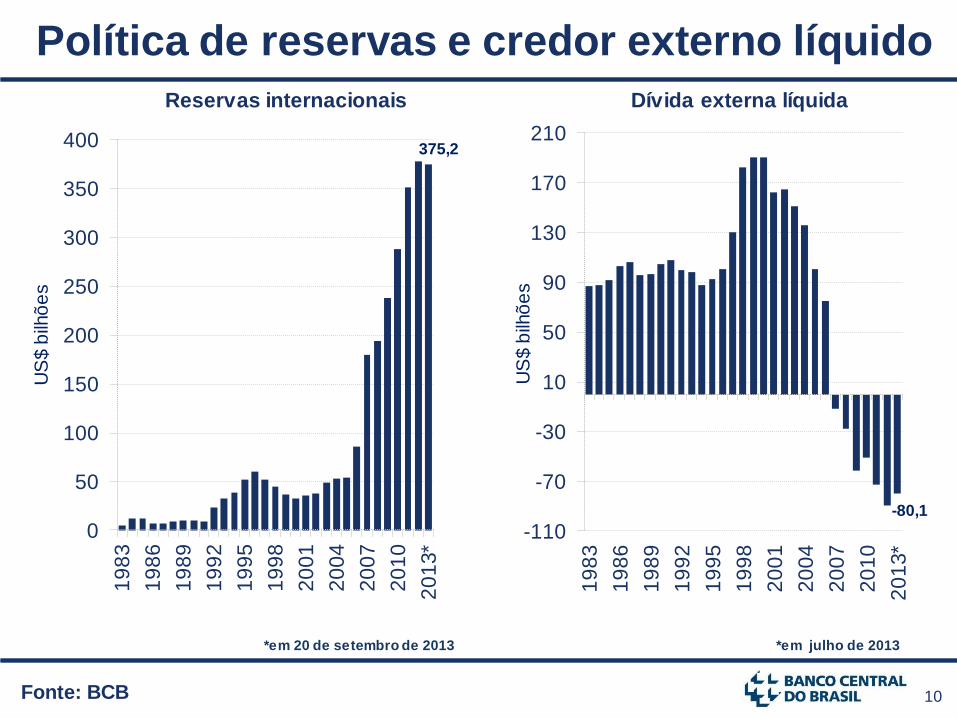

10 Fonte: BCB

Política de reservas e credor externo líquido

Reservas internacionais Dívida externa líquida

*em 20 de setembro de 2013 *em julho de 2013

375,2

0

50

100

150

200

250

300

350

4001

98

3

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13*

US

$ b

ilhõ

es

-80,1

-110

-70

-30

10

50

90

130

170

210

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13*

US

$ b

ilhõ

es

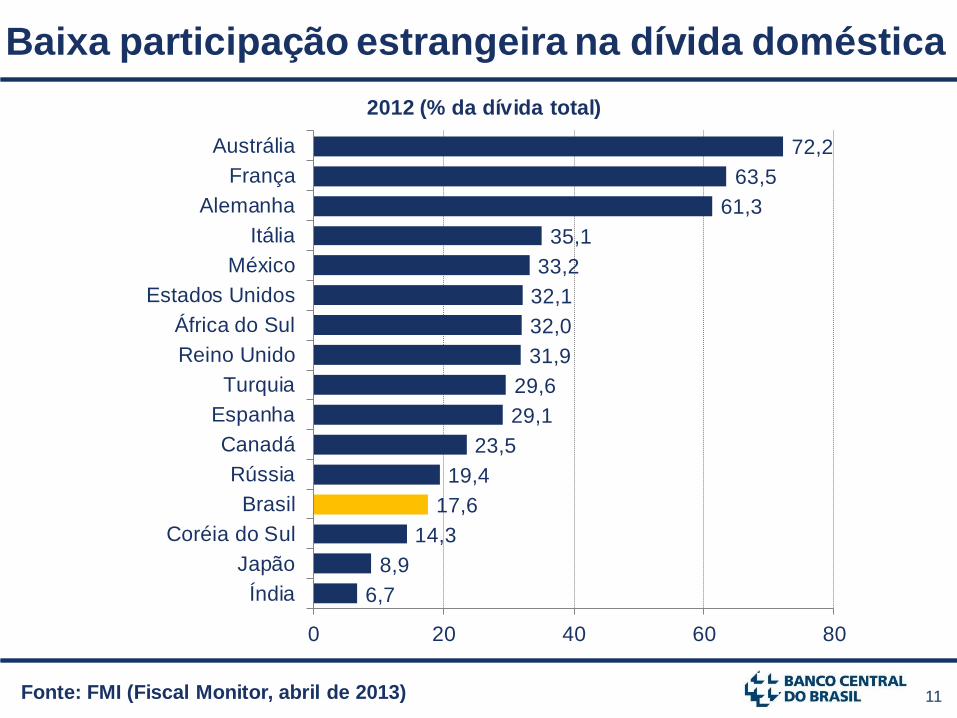

11 Fonte: FMI (Fiscal Monitor, abril de 2013)

Baixa participação estrangeira na dívida doméstica

6,7

8,9

14,3

17,6

19,4

23,5

29,1

29,6

31,9

32,0

32,1

33,2

35,1

61,3

63,5

72,2

0 20 40 60 80

Índia

Japão

Coréia do Sul

Brasil

Rússia

Canadá

Espanha

Turquia

Reino Unido

África do Sul

Estados Unidos

México

Itália

Alemanha

França

Austrália

2012 (% da dívida total)

12 Fonte: BCB

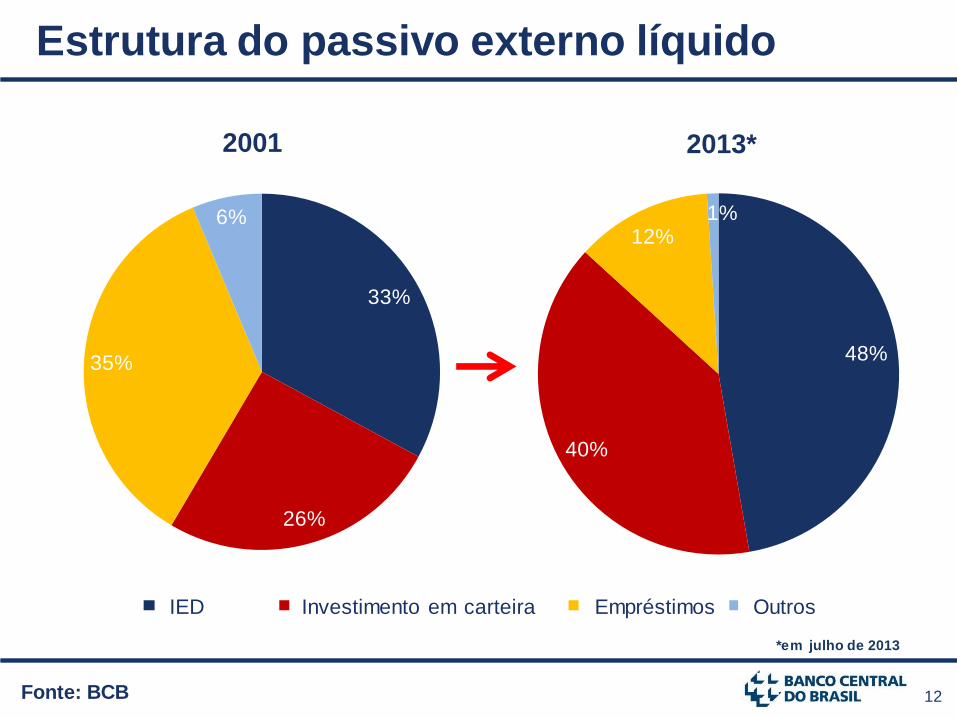

Estrutura do passivo externo líquido

33%

26%

35%

6%

2001

FDI Portfolio Investment Loans Others

48%

40%

12% 1%

2013*

*em julho de 2013

Outros IED Investimento em carteira Empréstimos

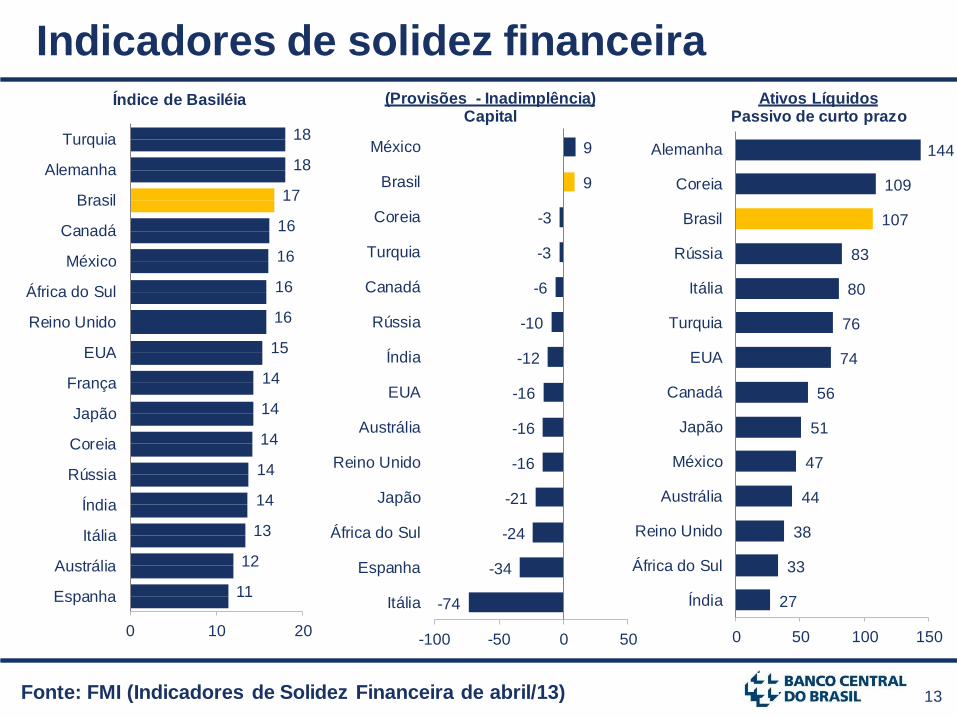

13 Fonte: FMI (Indicadores de Solidez Financeira de abril/13)

Indicadores de solidez financeira

11

12

13

14

14

14

14

14

15

16

16

16

16

17

18

18

0 10 20

Espanha

Austrália

Itália

Índia

Rússia

Coreia

Japão

França

EUA

Reino Unido

África do Sul

México

Canadá

Brasil

Alemanha

Turquia

Índice de Basiléia

-74

-34

-24

-21

-16

-16

-16

-12

-10

-6

-3

-3

9

9

-100 -50 0 50

Itália

Espanha

África do Sul

Japão

Reino Unido

Austrália

EUA

Índia

Rússia

Canadá

Turquia

Coreia

Brasil

México

(Provisões - Inadimplência) Capital

27

33

38

44

47

51

56

74

76

80

83

107

109

144

0 50 100 150

Índia

África do Sul

Reino Unido

Austrália

México

Japão

Canadá

EUA

Turquia

Itália

Rússia

Brasil

Coreia

Alemanha

Ativos Líquidos Passivo de curto prazo

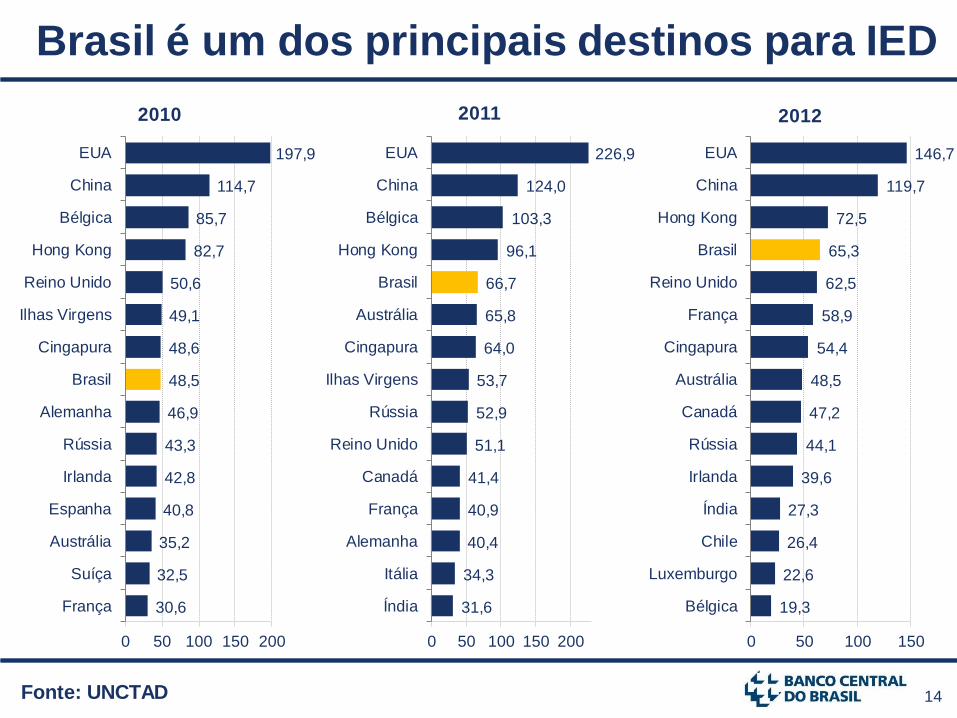

14 Fonte: UNCTAD

Brasil é um dos principais destinos para IED

197,9

114,7

85,7

82,7

50,6

49,1

48,6

48,5

46,9

43,3

42,8

40,8

35,2

32,5

30,6

0 50 100 150 200

EUA

China

Bélgica

Hong Kong

Reino Unido

Ilhas Virgens

Cingapura

Brasil

Alemanha

Rússia

Irlanda

Espanha

Austrália

Suíça

França

Milhares

2010

226,9

124,0

103,3

96,1

66,7

65,8

64,0

53,7

52,9

51,1

41,4

40,9

40,4

34,3

31,6

0 50 100 150 200

EUA

China

Bélgica

Hong Kong

Brasil

Austrália

Cingapura

Ilhas Virgens

Rússia

Reino Unido

Canadá

França

Alemanha

Itália

Índia

Milhares

2011

146,7

119,7

72,5

65,3

62,5

58,9

54,4

48,5

47,2

44,1

39,6

27,3

26,4

22,6

19,3

0 50 100 150

EUA

China

Hong Kong

Brasil

Reino Unido

França

Cingapura

Austrália

Canadá

Rússia

Irlanda

Índia

Chile

Luxemburgo

Bélgica

Milhares

2012

15

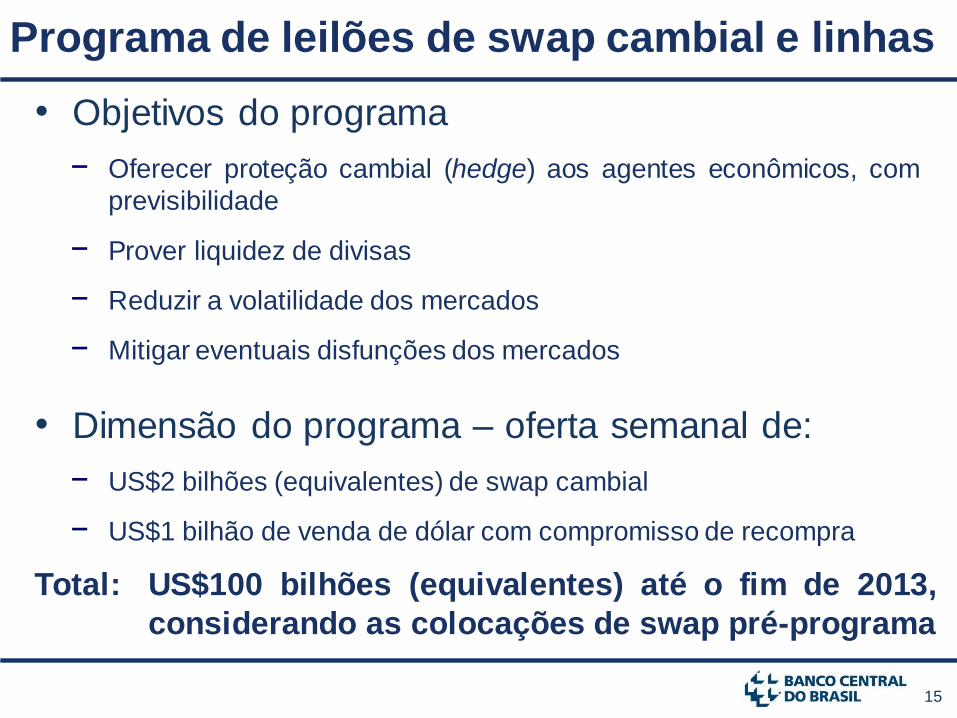

Programa de leilões de swap cambial e linhas

• Objetivos do programa

− Oferecer proteção cambial (hedge) aos agentes econômicos, com

previsibilidade

− Reduzir a volatilidade dos mercados

− Mitigar eventuais disfunções dos mercados

− Prover liquidez de divisas

• Dimensão do programa – oferta semanal de:

− US$2 bilhões (equivalentes) de swap cambial

− US$1 bilhão de venda de dólar com compromisso de recompra

Total: US$100 bilhões (equivalentes) até o fim de 2013,

considerando as colocações de swap pré-programa

16

Estratégia

• Utilizar amplo rol de instrumentos disponíveis para

reduzir volatilidade excessiva e mitigar potenciais

riscos à estabilidade econômica e financeira

• E essa estratégia estará presente durante todo o

período de transição

17 Fonte: BCB

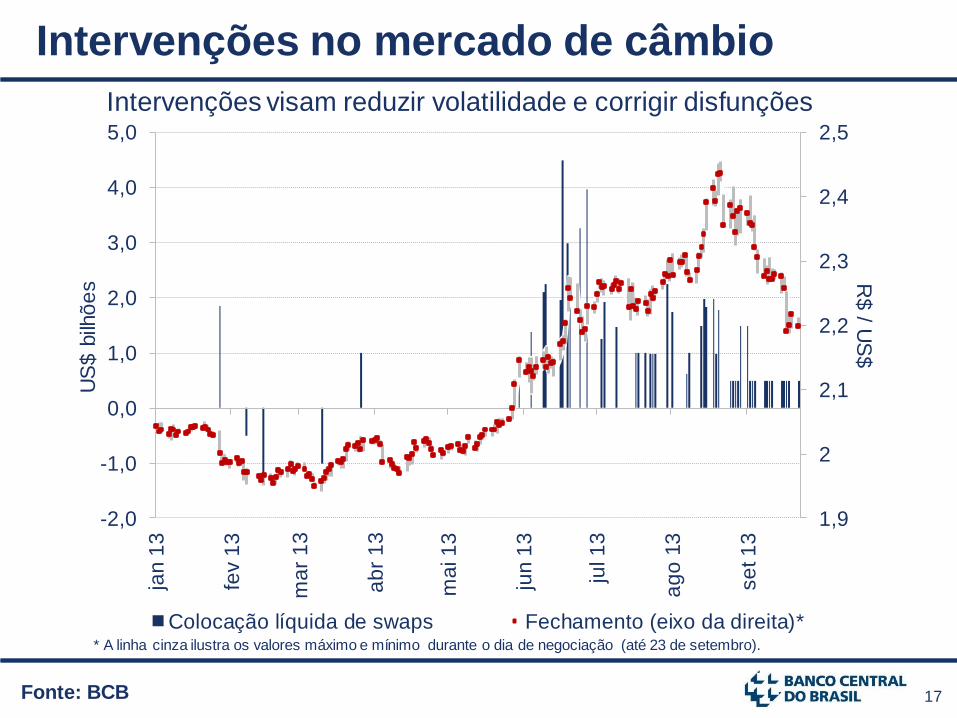

Intervenções no mercado de câmbio

Intervenções visam reduzir volatilidade e corrigir disfunções

1,9

2

2,1

2,2

2,3

2,4

2,5

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0ja

n 1

3

fev 1

3

ma

r 1

3

ab

r 1

3

ma

i 1

3

jun 1

3

jul 1

3

ag

o 1

3

se

t 1

3

R$

/ US

$

US

$ b

ilhõ

es

Colocação líquida de swaps Fechamento (eixo da direita)** A linha cinza ilustra os valores máximo e mínimo durante o dia de negociação (até 23 de setembro).

18 Fonte: Bloomberg

Mitigando o risco cambial

* De 22 de agosto a 23 de setembro

1/ O Índice Dólar Bloomberg indica o valor internacional do dólar contra uma cesta de 10 moedas (euro, iene, libra esterlina, dólar canadense, coroa suec a,

franco suíço, peso mexicano, dólar australiano, yuan chinês e dólar de Cingapura )

-5,0

-1,6

-0,1

0,4

1,0

1,3

1,4

1,5

2,1

2,2

2,3

2,9

3,2

3,2

3,4

3,9

4,5

4,7

6,9

10,8

Rupia indonésia

Índice Dólar Bloomberg 1/

Iene

Lira turca

Euro

Peso colombiano

Franco suíço

Zloty polonês

Coroa sueca

Peso mexicano

Dólar canadense

Libra

Coroa norueguesa

Rupia indiana

Peso chileno

Rublo russo

Rand sul africano

Dólar australiano

Dólar neozelandês

Real

Var. % desde o anúncio do programa de leilões de câmbio*

19

Economia brasileira

Atividade econômica

20

Atividade econômica

• A recuperação da atividade econômica tem se materializado de forma gradual

• Perspectivas de crescimento moderado no setor de serviços

• Recuperação do investimento e expansão moderada do consumo

• A safra de grãos deve bater novo recorde em 2013

• Consolidação da recuperação depende do fortalecimento da confiança de firmas e famílias

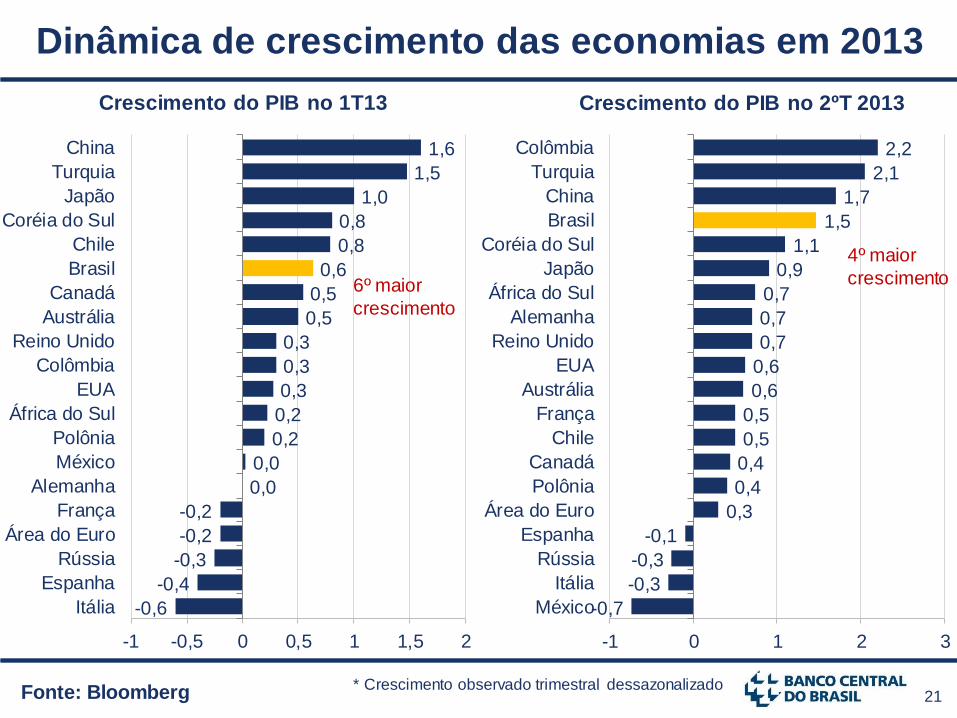

21 Fonte: Bloomberg

Dinâmica de crescimento das economias em 2013

* Crescimento observado trimestral dessazonalizado

-0,6

-0,4

-0,3

-0,2

-0,2

0,0

0,0

0,2

0,2

0,3

0,3

0,3

0,5

0,5

0,6

0,8

0,8

1,0

1,5

1,6

-1 -0,5 0 0,5 1 1,5 2

Itália

Espanha

Rússia

Área do Euro

França

Alemanha

México

Polônia

África do Sul

EUA

Colômbia

Reino Unido

Austrália

Canadá

Brasil

Chile

Coréia do Sul

Japão

Turquia

China

Crescimento do PIB no 1T13

6º maior

crescimento

-0,7

-0,3

-0,3

-0,1

0,3

0,4

0,4

0,5

0,5

0,6

0,6

0,7

0,7

0,7

0,9

1,1

1,5

1,7

2,1

2,2

-1 0 1 2 3

México

Itália

Rússia

Espanha

Área do Euro

Polônia

Canadá

Chile

França

Austrália

EUA

Reino Unido

Alemanha

África do Sul

Japão

Coréia do Sul

Brasil

China

Turquia

Colômbia

Crescimento do PIB no 2ºT 2013

4º maior

crescimento

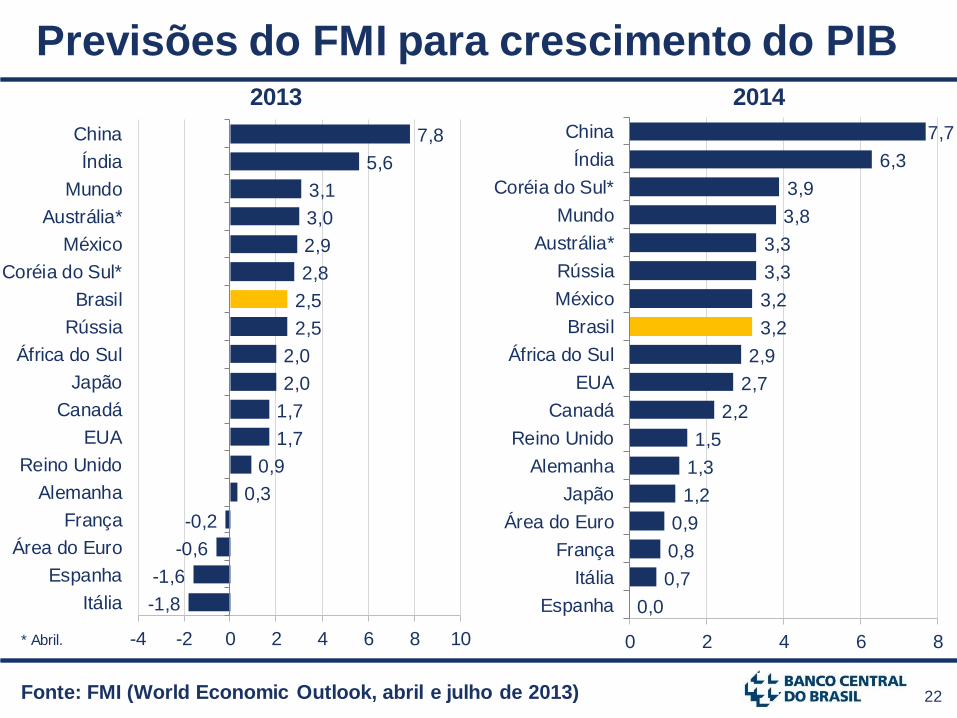

22 Fonte: FMI (World Economic Outlook, abril e julho de 2013)

Previsões do FMI para crescimento do PIB

-1,8

-1,6

-0,6

-0,2

0,3

0,9

1,7

1,7

2,0

2,0

2,5

2,5

2,8

2,9

3,0

3,1

5,6

7,8

-4 -2 0 2 4 6 8 10

Itália

Espanha

Área do Euro

França

Alemanha

Reino Unido

EUA

Canadá

Japão

África do Sul

Rússia

Brasil

Coréia do Sul*

México

Austrália*

Mundo

Índia

China

2013

* Abril.

0,0

0,7

0,8

0,9

1,2

1,3

1,5

2,2

2,7

2,9

3,2

3,2

3,3

3,3

3,8

3,9

6,3

7,7

0 2 4 6 8

Espanha

Itália

França

Área do Euro

Japão

Alemanha

Reino Unido

Canadá

EUA

África do Sul

Brasil

México

Rússia

Austrália*

Mundo

Coréia do Sul*

Índia

China

2014

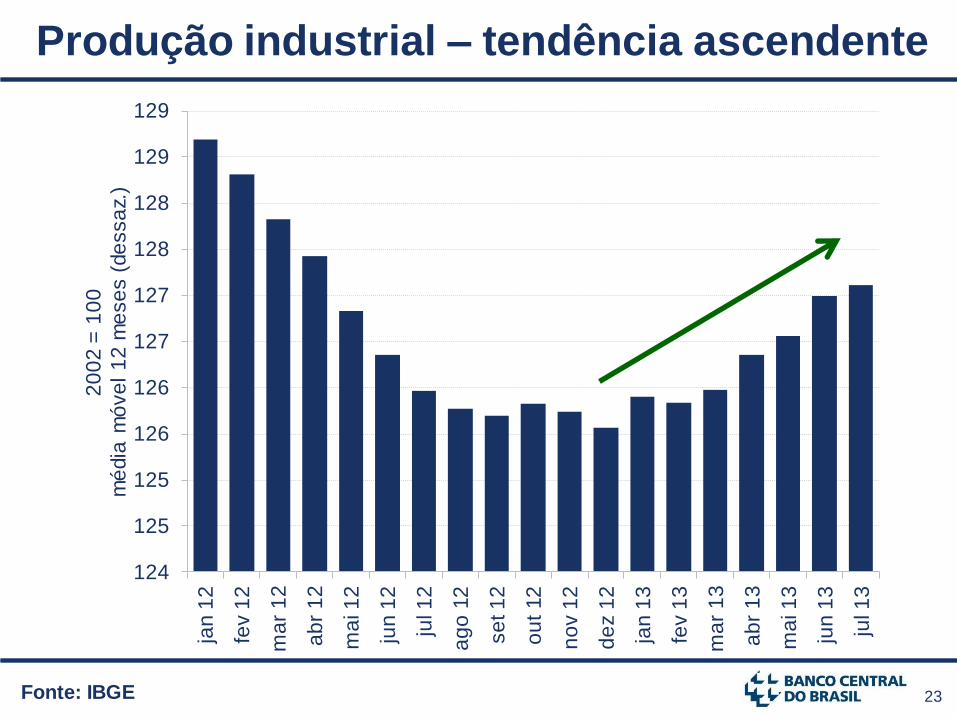

23

124

125

125

126

126

127

127

128

128

129

129

jan 1

2

fev 1

2

ma

r 1

2

ab

r 1

2

ma

i 1

2

jun 1

2

jul 1

2

ag

o 1

2

se

t 1

2

ou

t 12

no

v 1

2

de

z 1

2

jan 1

3

fev 1

3

ma

r 1

3

ab

r 1

3

ma

i 1

3

jun 1

3

jul 1

3

20

02

= 1

00

mé

dia

mó

ve

l 1

2 m

ese

s (

de

ssa

z.)

Fonte: IBGE

Produção industrial – tendência ascendente

24

1.127

1.297

1.162 1.175

1.503

1.574 1.621

1.817

2.210

1.984

2.243

2.350

2.206

2.510

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

milh

are

s d

e v

eíc

ulo

s

Fonte: Anfavea

+13,7%

Produção recorde de autoveículos

Produção acumulada de autoveículos

nos oito primeiros meses de cada ano

25

160,1 161,9

187,3

120

125

130

135

140

145

150

155

160

165

170

175

180

185

190

2007 2008 2009 2010 2011 2012 2013

milh

õe

s d

e t

one

lada

s

produção de grãos

Fonte: IBGE

Safra recorde de grãos esperada para 2013

*Estimativa de agosto de 2013

2013/2012

∆ = 15,7%

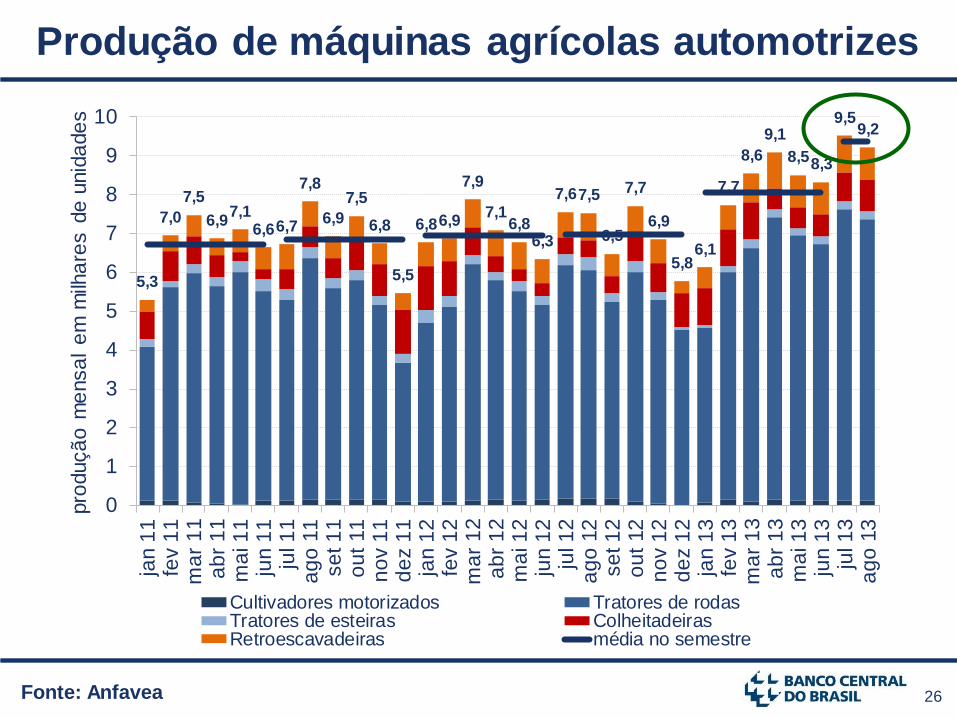

26

5,3

7,0

7,5

6,9 7,1

6,6 6,7

7,8

6,9

7,5

6,8

5,5

6,8 6,9

7,9

7,1 6,8

6,3

7,6 7,5

6,5

7,7

6,9

5,8 6,1

7,7

8,6

9,1

8,5 8,3

9,5 9,2

0

1

2

3

4

5

6

7

8

9

10

jan 1

1fe

v 1

1m

ar

11

ab

r 1

1m

ai 1

1ju

n 1

1ju

l 1

1a

go

11

se

t 1

1o

ut

11

no

v 1

1d

ez 1

1ja

n 1

2fe

v 1

2m

ar

12

ab

r 1

2m

ai 1

2ju

n 1

2ju

l 1

2a

go

12

se

t 1

2o

ut

12

no

v 1

2d

ez 1

2ja

n 1

3fe

v 1

3m

ar

13

ab

r 1

3m

ai 1

3ju

n 1

3ju

l 1

3a

go

13

pro

duçã

o m

ensa

l e

m m

ilha

res d

e u

nid

ade

s

Cultivadores motorizados Tratores de rodasTratores de esteiras ColheitadeirasRetroescavadeiras média no semestre

Fonte: Anfavea

Produção de máquinas agrícolas automotrizes

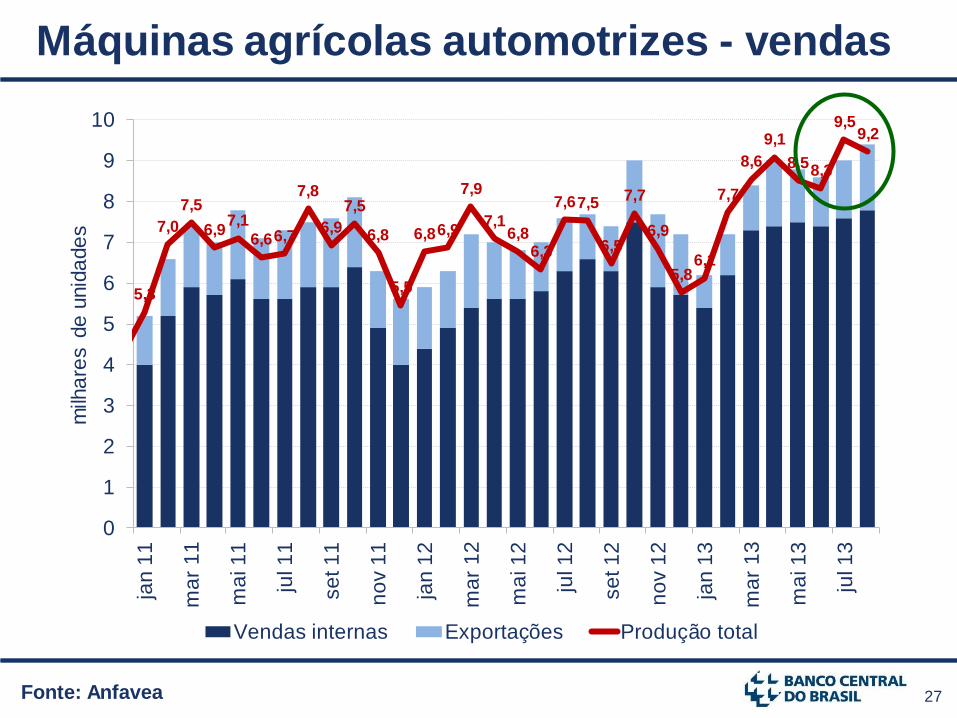

27

5,3

7,0

7,5

6,9 7,1

6,6 6,7

7,8

6,9

7,5

6,8

5,5

6,8 6,9

7,9

7,1 6,8

6,3

7,6 7,5

6,5

7,7

6,9

5,8 6,1

7,7

8,6

9,1

8,5 8,3

9,5 9,2

0

1

2

3

4

5

6

7

8

9

10

jan 1

1

ma

r 1

1

ma

i 1

1

jul 1

1

se

t 1

1

no

v 1

1

jan 1

2

ma

r 1

2

ma

i 1

2

jul 1

2

se

t 1

2

no

v 1

2

jan 1

3

ma

r 1

3

ma

i 1

3

jul 1

3

milh

are

s d

e u

nid

ade

s

Vendas internas Exportações Produção total

Fonte: Anfavea

Máquinas agrícolas automotrizes - vendas

28

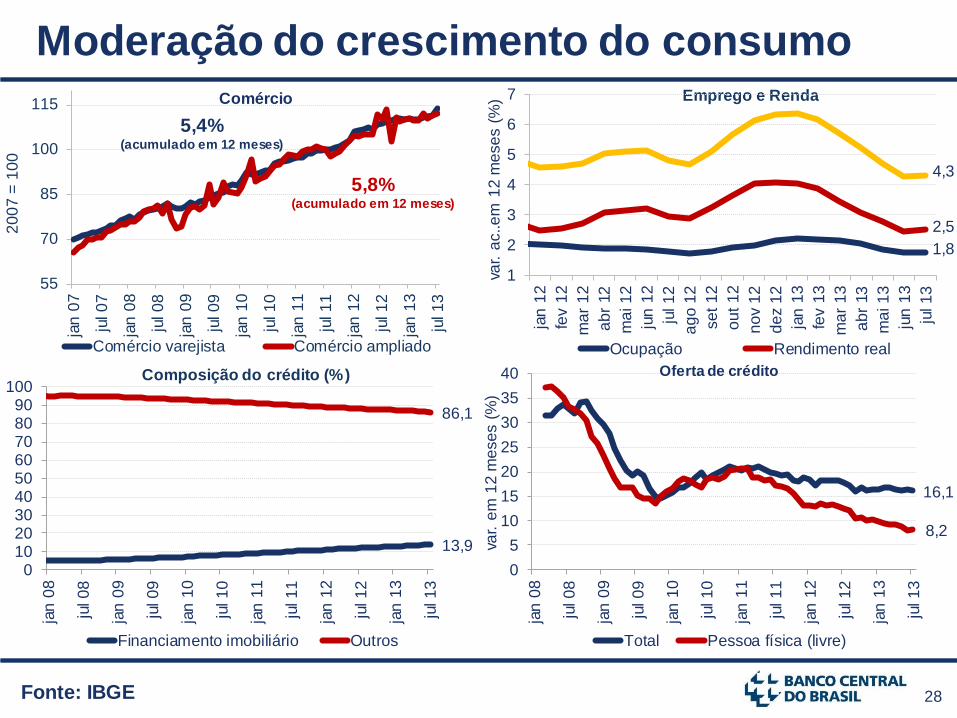

13,9

86,1

0102030405060708090

100

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

jul 1

2

jan

13

jul 1

3

Financiamento imobiliário Outros

Fonte: IBGE

Moderação do crescimento do consumo Comércio Emprego e Renda

Composição do crédito (%)

1,8

2,5

4,3

1

2

3

4

5

6

7

jan

12

fev 1

2

ma

r 1

2

ab

r 12

ma

i 1

2

jun

12

jul 1

2

ag

o 1

2

se

t 1

2

ou

t 1

2

no

v 1

2

de

z 1

2

jan

13

fev 1

3

ma

r 1

3

ab

r 13

ma

i 1

3

jun

13

jul 1

3

var. a

c..e

m 1

2 m

ese

s (

%)

Ocupação Rendimento real

16,1

8,2

0

5

10

15

20

25

30

35

40

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

jul 1

2

jan

13

jul 1

3

var. e

m 1

2 m

ese

s (

%)

Total Pessoa física (livre)

Oferta de crédito

55

70

85

100

115

jan

07

jul 0

7

jan

08

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan

11

jul 1

1

jan

12

jul 1

2

jan

13

jul 1

3

Comércio varejista Comércio ampliado

20

07

= 1

00

5,4% (acumulado em 12 meses)

5,8% (acumulado em 12 meses)

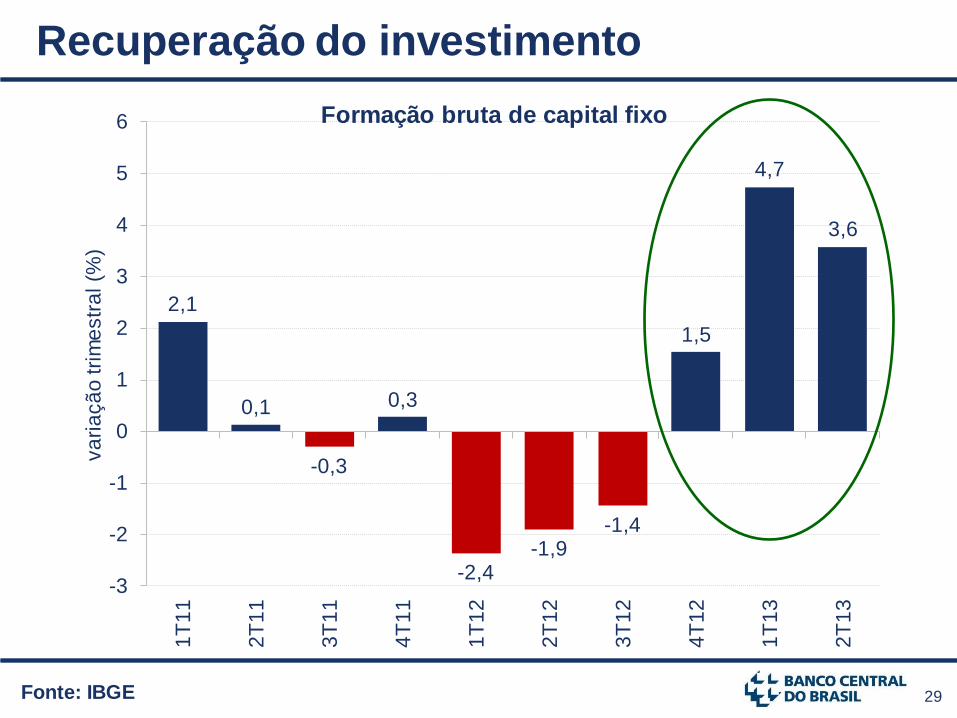

29

2,1

0,1

-0,3

0,3

-2,4 -1,9

-1,4

1,5

4,7

3,6

-3

-2

-1

0

1

2

3

4

5

6

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

va

ria

çã

o tri

me

str

al (%

)

Recuperação do investimento

Fonte: IBGE

Formação bruta de capital fixo

30

Economia brasileira

Inflação

31

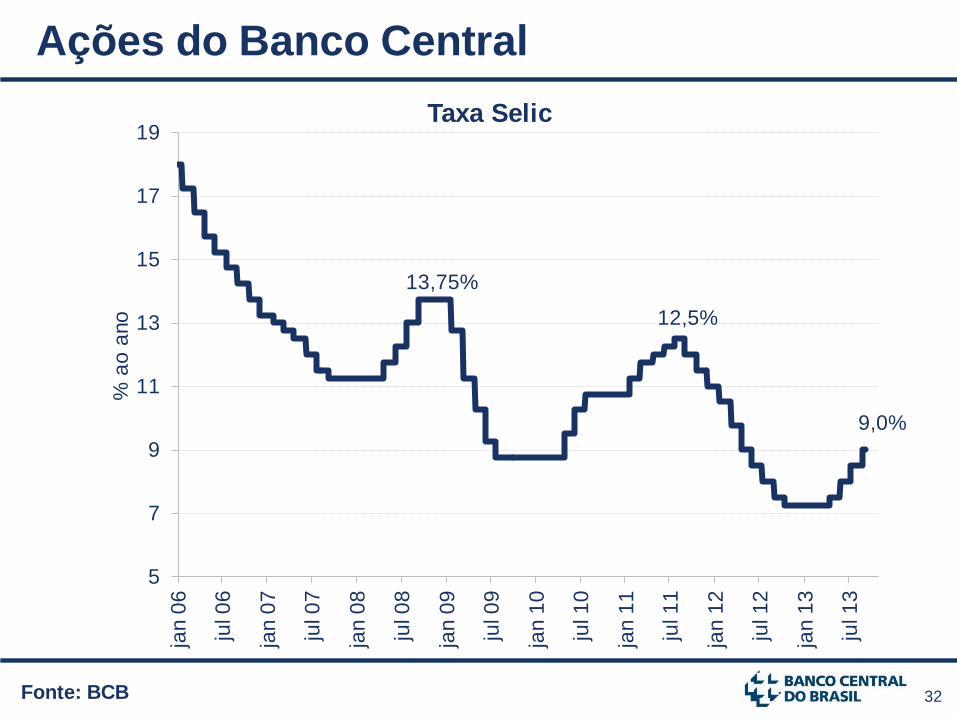

Inflação está e continuará sob controle

• Ações do Banco Central têm sido efetivas, recolocando a

inflação em trajetória de declínio, após alcançar o pico em

junho/13

• Desvalorização do câmbio nos últimos meses constitui

uma fonte de pressão inflacionária em prazos mais curtos

• Condução adequada da política monetária irá limitar a

transmissão da desvalorização do câmbio para a inflação

no horizonte relevante

• Combate à inflação contribuirá para fortalecer a confiança

na economia brasileira e consolidar o crescimento

32 Fonte: BCB

Ações do Banco Central

5

7

9

11

13

15

17

19

jan 0

6

jul 0

6

jan 0

7

jul 0

7

jan 0

8

jul 0

8

jan 0

9

jul 0

9

jan 1

0

jul 1

0

jan 1

1

jul 1

1

jan 1

2

jul 1

2

jan 1

3

jul 1

3

% a

o a

no

Taxa Selic

9,0%

12,5%

13,75%

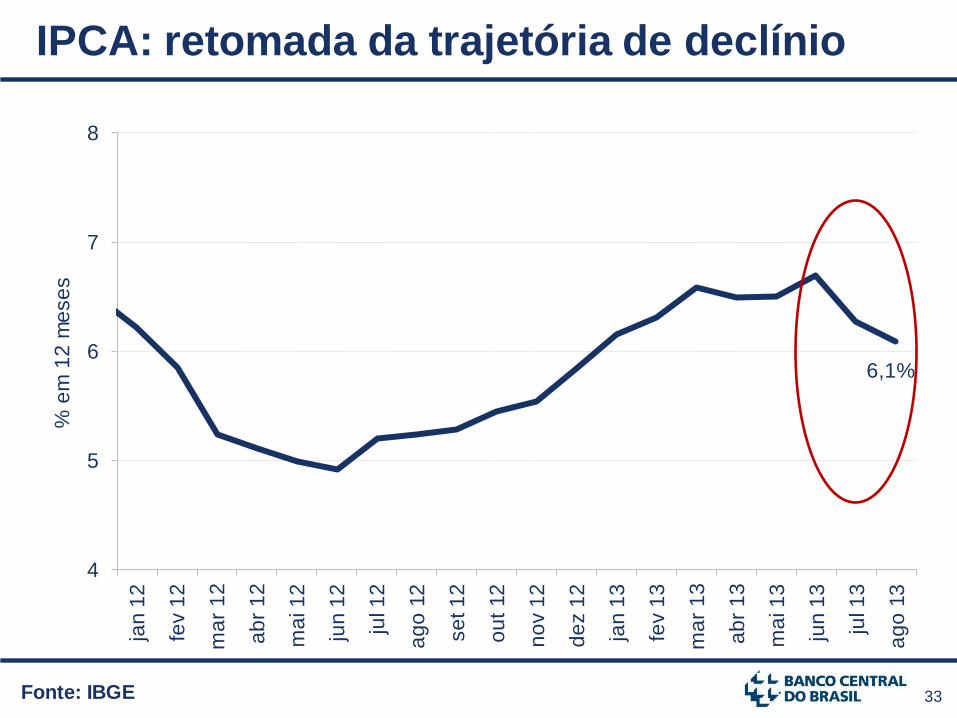

33 Fonte: IBGE

IPCA: retomada da trajetória de declínio

6,1%

4

5

6

7

8ja

n 1

2

fev 1

2

ma

r 1

2

ab

r 1

2

ma

i 1

2

jun 1

2

jul 1

2

ag

o 1

2

se

t 1

2

ou

t 12

no

v 1

2

de

z 1

2

jan 1

3

fev 1

3

ma

r 1

3

ab

r 1

3

ma

i 1

3

jun 1

3

jul 1

3

ag

o 1

3

% e

m 1

2 m

ese

s

34

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

de

z 1

0

fev 1

1

ab

r 1

1

jun 1

1

ag

o 1

1

ou

t 11

de

z 1

1

fev 1

2

ab

r 1

2

jun 1

2

ag

o 1

2

ou

t 12

de

z 1

2

fev 1

3

ab

r 1

3

jun 1

3

ag

o 1

3

ou

t 13

de

z 1

3

12

me

se

s %

IPC-10, M e DI IPC-C1 IPC-Fipe

Outros IPCs também em trajetória declinante

Fonte: FGV / Fipe

IPC-10 set 13

5,44%

IPC-C1 ago 13

5,36%

IPC-Fipe

2ªq. set 13

4,77%

séries encadeadas de IPC-10, IPC-M e IPC-Br e das quadrissemanas do IPC-Fipe

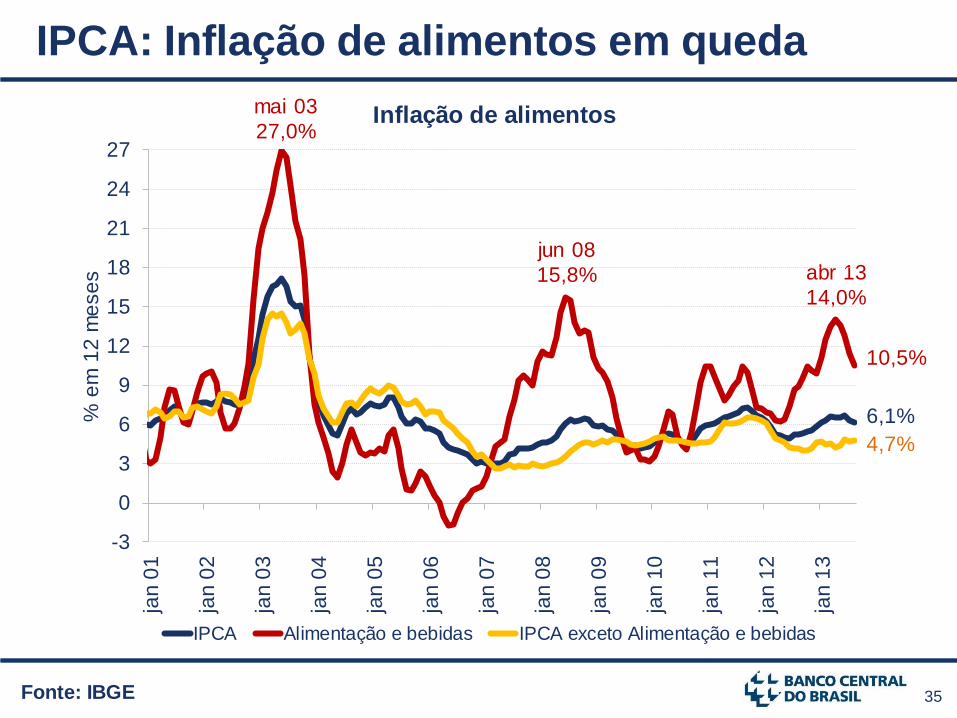

35 Fonte: IBGE

IPCA: Inflação de alimentos em queda

4,7%

abr 13

14,0%

6,1%

Inflação de alimentos

-3

0

3

6

9

12

15

18

21

24

27ja

n 0

1

jan 0

2

jan 0

3

jan 0

4

jan 0

5

jan 0

6

jan 0

7

jan 0

8

jan 0

9

jan 1

0

jan 1

1

jan 1

2

jan 1

3

% e

m 1

2 m

ese

s

IPCA Alimentação e bebidas IPCA exceto Alimentação e bebidas

jun 08

15,8%

mai 03

27,0%

10,5%

36

-6

0

6

12

18

24

30

36

42

48ja

n 0

8

jul 0

8

jan 0

9

jul 0

9

jan 1

0

jul 1

0

jan 1

1

jul 1

1

jan 1

2

jul 1

2

jan 1

3

jul 1

3

% e

m 1

2 m

ese

s

Alimentação no domicílio Alimentos exceto in natura Alimentos in natura

Fonte: IBGE

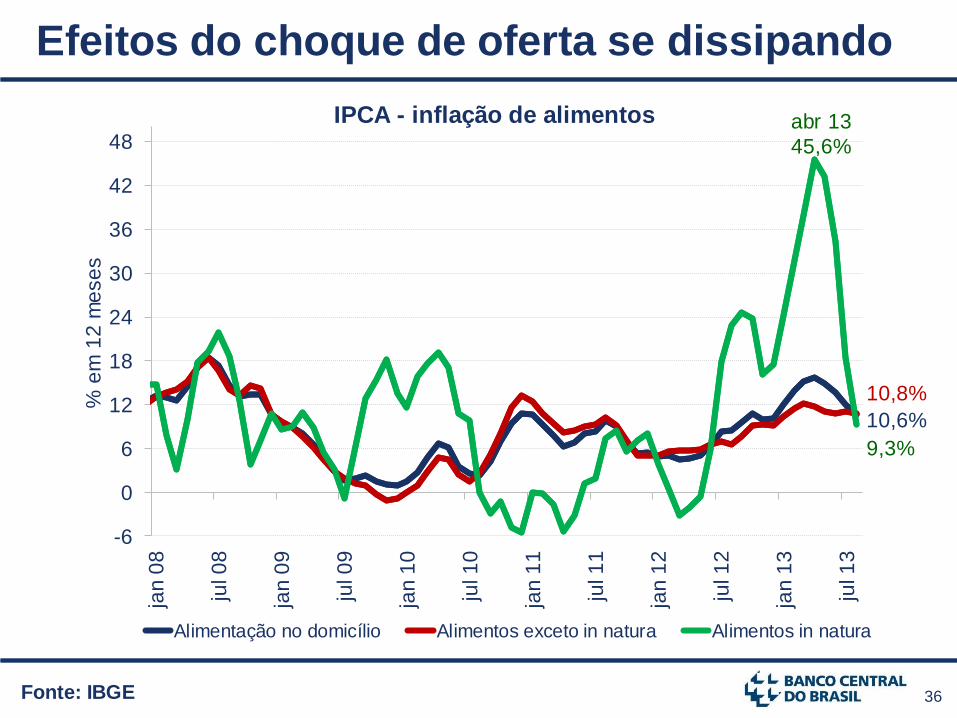

Efeitos do choque de oferta se dissipando

abr 13

45,6%

10,8%

10,6%

IPCA - inflação de alimentos

9,3%

37 Fonte: BCB / IBGE

* Relatório de Inflação (jun 13)

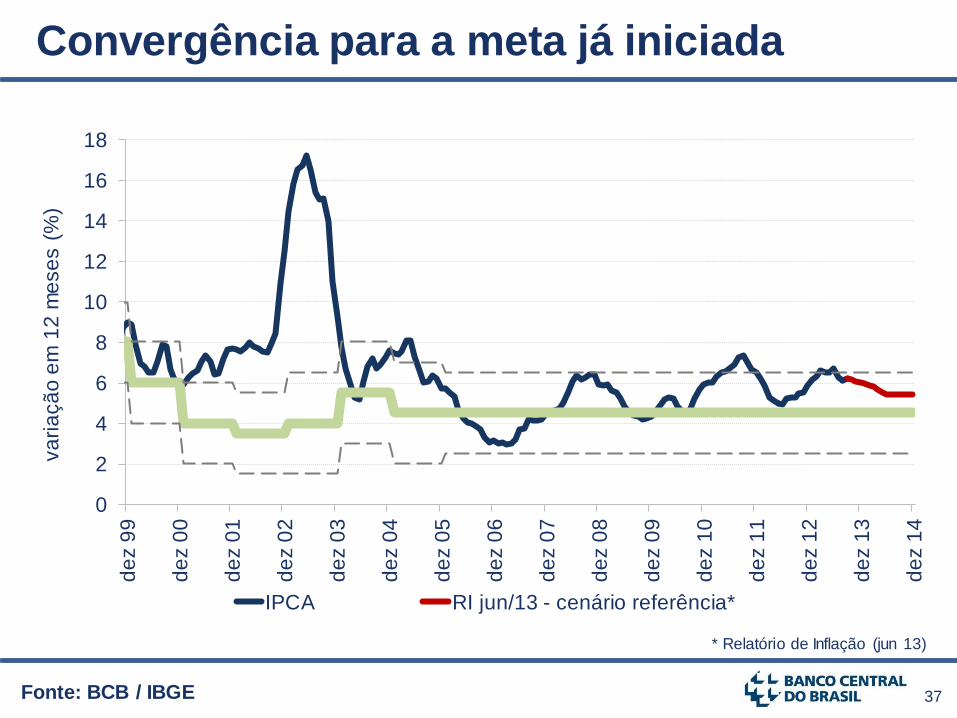

Convergência para a meta já iniciada

0

2

4

6

8

10

12

14

16

18d

ez 9

9

de

z 0

0

de

z 0

1

de

z 0

2

de

z 0

3

de

z 0

4

de

z 0

5

de

z 0

6

de

z 0

7

de

z 0

8

de

z 0

9

de

z 1

0

de

z 1

1

de

z 1

2

de

z 1

3

de

z 1

4

va

ria

çã

o e

m 1

2 m

ese

s (

%)

IPCA RI jun/13 - cenário referência*

38

Considerações

finais

39

0,56

0,63

0,60

0,50

0,55

0,57

0,50 0,49

0,51

0,53

0,55

0,57

0,59

0,61

0,631

98

1

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

92

19

93

19

95

19

96

19

97

19

98

19

99

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

11

índic

e d

e G

ini (d

e 0

a 1

)

rendimento do trabalho (pessoas) todos os rendimentos (domicílios)

Fonte: PNAD - IBGE

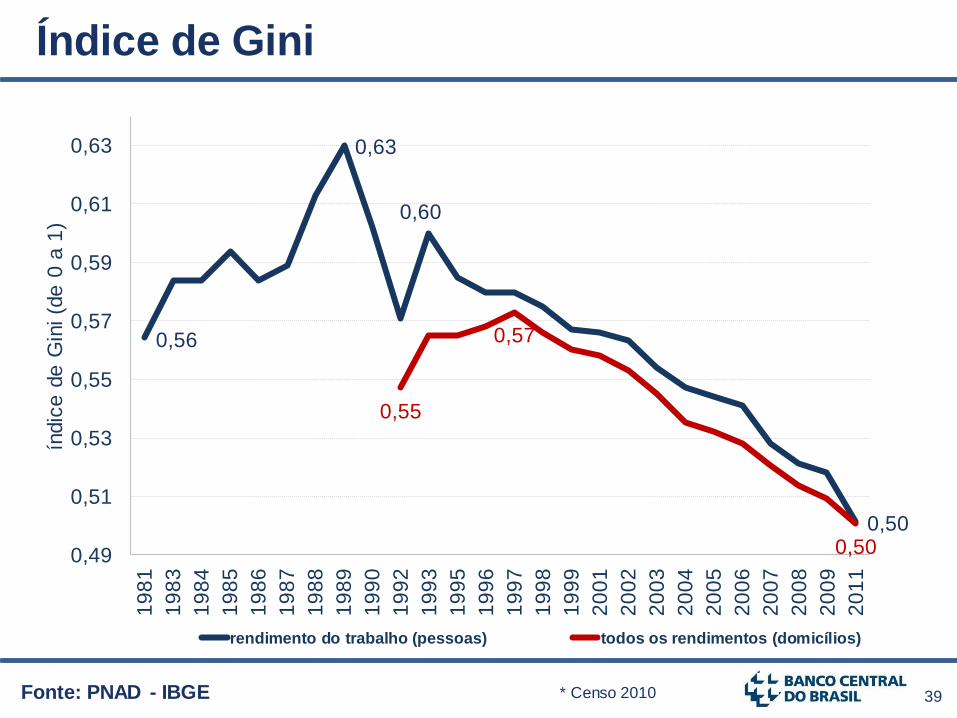

Índice de Gini

* Censo 2010

40

Considerações finais

• O Brasil está preparado para enfrentar os riscos

decorrentes da transição da economia global

• As ações do Banco Central contribuirão para a

trajetória de declínio da inflação no 2S13 e ao

longo de 2014

• A consolidação da recuperação da atividade

econômica no Brasil depende do fortalecimento da

confiança dos empresários e das famílias

41

Alexandre Tombini

Presidente do Banco Central do Brasil

Setembro de 2013

Audiência Pública

Comissão de Assuntos Econômicos

do Senado Federal