COMPETITIVIDADE DA CADEIA PRO DUTIVA DA SOJA NA …€¦ · Amazônia S. A Rua Rio Mar, 655, Conj....

124

Convênio SUDAM/ Fundação para o Desenvolvimento da UFPE COMPETITIVIDADE DA CADEIA PRODUTIVA DA SOJA NA AMAZÔNIA LEGAL

Transcript of COMPETITIVIDADE DA CADEIA PRO DUTIVA DA SOJA NA …€¦ · Amazônia S. A Rua Rio Mar, 655, Conj....

Convênio SUDAM/ Fundação para o Desenvolvimento da UFPE

CO MPETITIVIDADE DA

CADEIA PRODUTIVA DA SOJA

NA AMAZÔNIA LEGAL

Competitividade da Cadeia Produtiva da Soja na Amazônia Legal

Antônio Maria Gomes de Castro(1)

Suzana Maria Valle Lima (2) Antônio de Freitas Filho(3)

Hermino Ramos de Souza(4) Assis Ramos de Souza(5) César Nunes de Castro(6)

Junho de 2001

(1) PhD em Análise de Sistemas Agrícolas, Universidade de Reading (Inglaterra), Pesquisador da Empresa Brasileira de Pesquisa Agropecuária (Embrapa). E.mail [email protected] (2) PhD em Sociologia das Organizações, Universidade de Wisconsin-Madison (EUA), Pesquisadora da Empresa Brasileira de Pesquisa Agropecuária (Embrapa). (3) MSc em Economia Agroalimentar, Instituto Agronômico Mediterrâneo de Montpellier (França), Pesquisador da Empresa Brasileira de Pesquisa Agropecuária (Embrapa). (4) PhD em Economia, Universidade de Wisconsin-Madison (EUA), Professor da Universidade Federal de Pernambuco (UFPE) (5) Eng. Agronômo, Consultor do Instituto de Desenvolvimento Sustentável – IDS (6) Agronomando, Escola Superior Luiz de Queiróz, USP/ Piracicaba, SP.

1

Este trabalho foi realizado sob os auspícios do

Contrato SUDAM/ Fundação do Desenvolvimento da UFPE, contando com a cooperação técnica da

Embrapa e do IPEA.

Os posicionamentos e opiniões contidos no presente trabalho são de inteira responsabilidade dos

autores, não representando necessariamente a posição institucional das organizações envolvidas.

2

DESEMPENHO DA CADEIA PRODUTIVA DA SOJA NA

AMAZÔNIA LEGAL

Sumário Agradecimentos e relação de entrevistados 1 INTRODUÇÃO 2 MARCO CONCEITUAL E METODOLOGIA ADOTADA 2.1 Conceito de agronegócio e de cadeias produtivas 2.2 Análise de cadeias produtivas 2.3 Competitividade, eficiência e qualidade em cadeias produtivas 2.4 Demandas tecnológicas e não tecnológicas 2.5 Estratégia de intervenção 2.6 Metodologia de estudo de cadeias produtivas 2.7 Atividades realizadas 3 O AGRONEGÓCIO DA SOJA 3.1 – No mundo

3.1.1 – Produção 3.1.2 – Consumo 3.1.3 – Exportação e importação 3.1.4 – Preços

3.2 – No Brasil 3.2.1 – Área plantada, produção e produtividade 3.2.2 – Consumo 3.2.3 – Importação e exportação 3.2.4 - Preços

3.3 – Na Amazônia 4 ANÁLISE DA CADEIA PRODUTIVA DE SOJA NA AMAZÔNIA LEGAL 4.1 – CARACTERIZAÇÃO GERAL DA CADEIA PRODUTIVA 4.2 – CADEIA PRODUTIVA DE SOJA NA AMAZÔNIA LEGAL 4.3 - MERCADO CONSUMIDOR 4.4 – COMERCIALIZAÇÃO VAREJISTA E ATACADISTA 4.5 – INDUSTRIA E AGROINDUSTRIA 4.6 – SISTEMA PRODUTIVOS AGRICOLAS

4.6.1 Marco conceitual de análise 4.6.2 Segmentação dos sistemas produtivos de soja

3

4.6.3 Análise de desempenho dos processos produtivos 4.6.4 Análise dos processos produtivos e da gestão de tecnologia 4.6.5 Principais limitações tecnológicas

4.7 - INSUMOS 4.8 - AMBIENTES ORGANIZACIONAL E INSTITUCIONAL

4.8.1 Ambiente institucional – impostos 4.8.2 Normas ambientais 4.8.3 Ambiente organizacional – pesquisa agropecuária 4.8.4 Ambiente organizacional – crédito rural

5 FATORES CRÍTICOS ATUAIS E FUTUROS DE COMPETITIVIDADE 6 ESTRATÉGIAS PARA A COMPETITIVIDADE 7 REFERÊNCIAS BIBLIOGRÁFICAS

4

RELAÇÃO DAS TABELAS

No da Tabela

Título

1 Principais etapas para a análise de demandas da cadeia produtiva da soja na Amazônia.

2 Cronograma de execução dos estudos da Cadeia Produtiva da Soja na Amazônia Legal

3 Evolução da produção dos principais países produtores de soja no período 1990-98.

4 Evolução da participação relativa na produção mundial de soja dos principais países produtores no período 1990-98.

5 Evolução do consumo mundial de soja dos principais países no período 1990-98.

6 Evolução da participação relativa no consumo mundial de soja dos principais países consumidores no período 1990-98.

7 Evolução da exportação e importação de soja dos principais países no período 1990-98.

8 Evolução da participação relativa dos principais países na exportação e importação de soja no período 1990-98.

9 Área colhida e produção da soja no Brasil, no período 1990-1999.

10 Área colhida e produção da soja nos estados brasileiros, no período 1990-1999.

11 Evolução do consumo e consumo per capita de soja, farelo e óleo de soja no Brasil, de 1990 a 1998.

12 Evolução da exportação e importação de soja, farelo e óleo de soja no Brasil, de 1990 a 1998.

13 Área colhida e produção da soja na Amazônia Legal, no período 1990-1999.

14 Evolução percentual da participação da produção e área de soja da Amazônia Legal na produção e área colhida do Brasil.

15 Principais municípios produtores e área potencial por Estado, para plantio de soja.

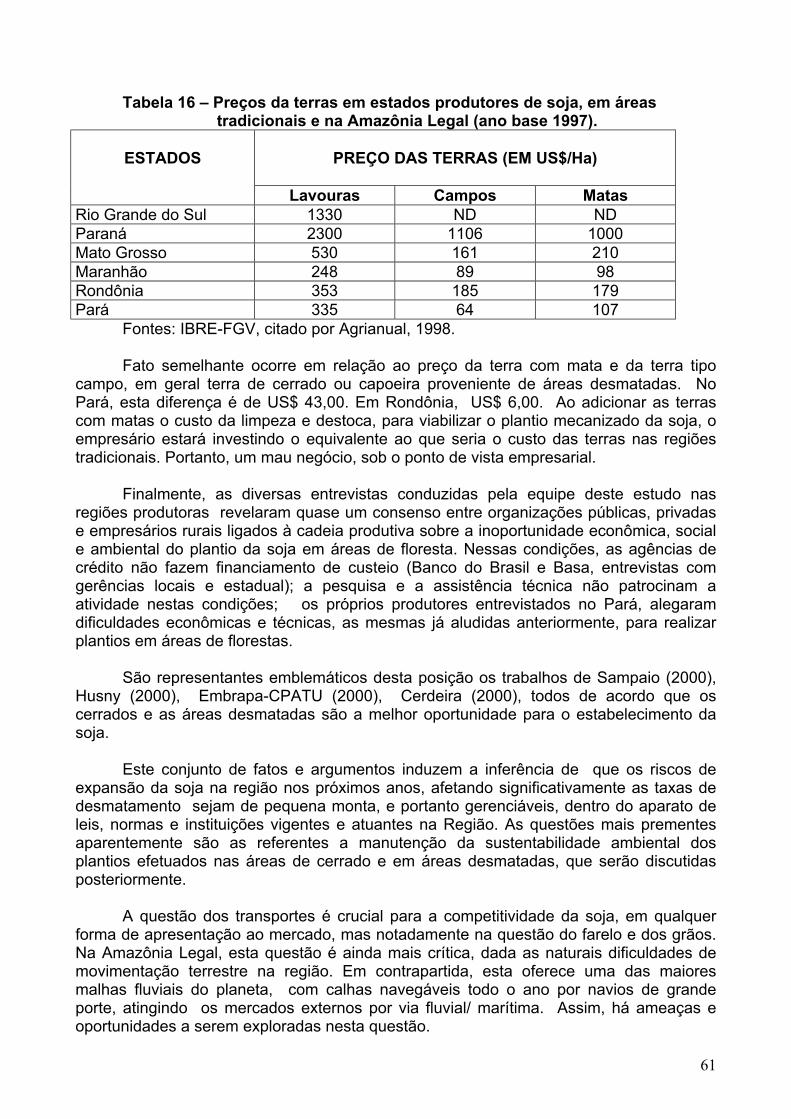

16 Preços da terras em estados produtores de soja, em áreas tradicionais e na Amazônia Legal (ano base 1997).

17 Matriz de transporte de produtos selecionados no Brasil. 18 Evolução das quantidades de soja transportadas pelo Porto de

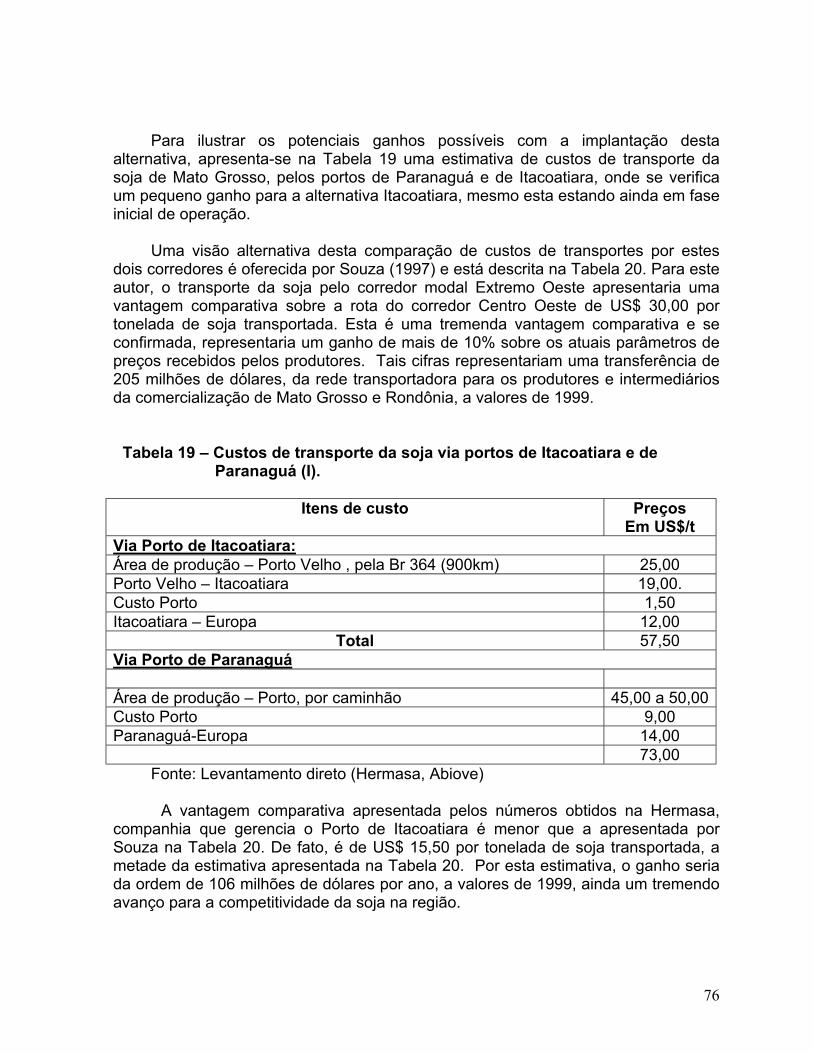

Itacoatiara, Amazonas. 19 Custos de transporte da soja via portos de Itacoatiara e de

Paranaguá (I). 20 Custos de transporte da soja via portos de Itacoatiara e de

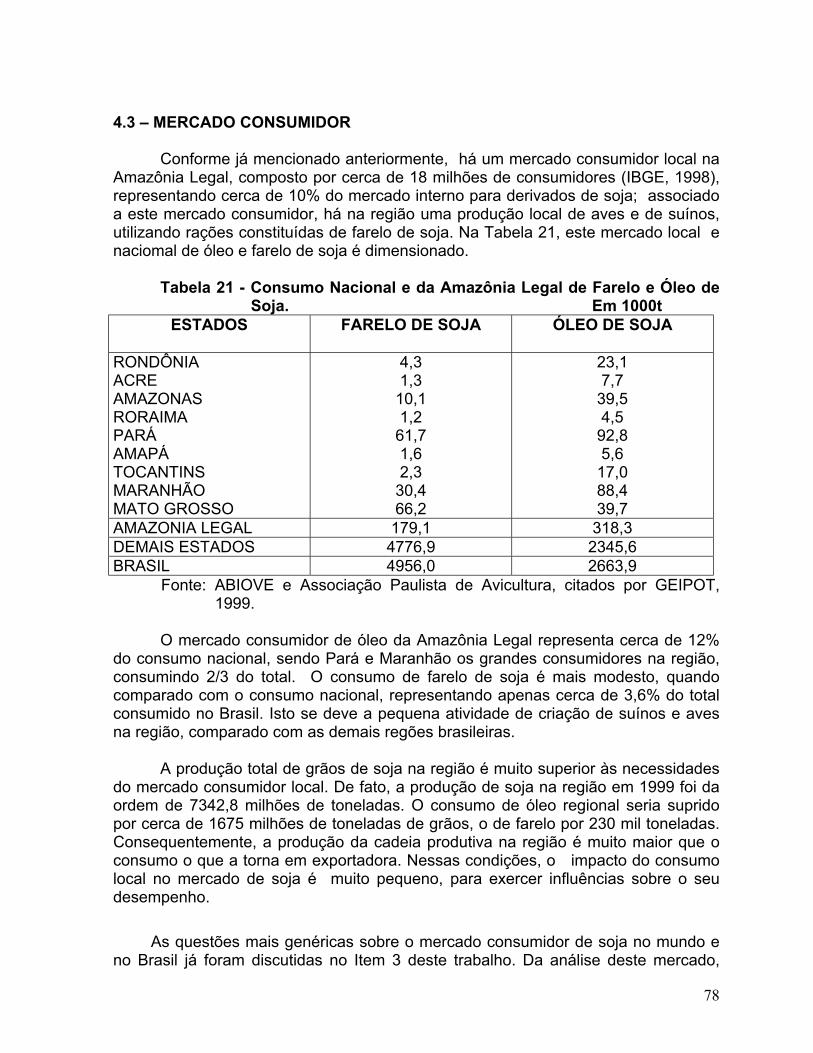

Paranaguá (II). 21 Consumo Nacional e da Amazônia Legal de Farelo e Óleo de

Soja.

5

22 Empresas de processamento de soja na Amazônia Legal e suas capacidades instaladas de processamento.

23 Comparação entre a produção e a capacidade instalada de processamento na Amazônia Legal.

24 Tipos de sistemas produtivos de soja e critérios utilizados para a sua classificação.

25 Comparativo de custos de produção de soja (plantio convencional e direto) no Brasil.

26 Comparativo de custos de produção de soja (Plantio convencional e direto) em municípios da Amazônia Legal e de centros tradicionais de produção no Brasil.

27 Comparativo de custos de produção de soja (plantio convencional e direto) em municípios da Amazônia Legal e em centros tradicionais de produção no Brasil.

28 Estimativa de custos de soja em Paragominas no Pará. 29 Principais limitações tecnológicas dos sistemas produtivos de

soja na Amazônia Legal. 30 Estimativa de quantidades e valores mobilizados com os

principais insumos para os sistemas produtivos de soja nos Estados produtores da Amazônia Legal.

31 Principais características do Programa de crédito BNDES Automático.

32 Programa de crédito para investimentos em máquinas e implementos agrícolas pelo BNDES (Finame).

33 Fatores críticos de natureza não tecnológica para a competitividade da cadeia produtiva da soja na Amazônia Legal

34 Fatores críticos de natureza tecnológica para a competitividade da cadeia produtiva da soja na Amazônia Legal.

35 Estratégias tecnológicas e não tecnológicas para a competitividade da cadeia produtiva da soja na Amazônia Legal.

6

RELAÇÃO DAS FIGURAS

No da figura

Título

1 Modelo Geral da Cadeia Produtiva 2 Modelo Geral de Agronegócio 3 Evolução da produção mundial de farelo de soja (1989/99) 4 Evolução da produção mundial de óleo de soja (1989/99) 5 Evolução da produção mundial total de soja (1989/99) 6 Evolução dos preços de soja no mundo (em US$ por t) no

período de 1990-1998. 7 Evolução dos preços de óleo de soja no mundo (em US$ por t)

no período de 1990-1998. 8 Evolução dos preços de farelo de soja no mundo (em US$ por t)

no período de 1990-1998. 9 Relação entre estoque e preços de soja no mercado mundial. 10 Evolução da produtividade brasileira e regional de soja no

período de 1992-1999. 11 Evolução da produtividade média da produção brasileira de soja,

no período 1991-1998. 12 Evolução da produção brasileira de óleo de soja, no período

1990-1998. 13 Evolução da produção brasileira de farelo de soja, no período

1990-1998. 14 Evolução dos preços da soja no Brasil, no período de 1990-1998. 15 Evolução dos preços de farelo de soja no Brasil, no período de

1990-1998. 16 Evolução dos preços de óleo de soja no Brasil, no período de

1990-1998. 17 Evolução dos preços de soja em grãos, farelo e óleo, no período

de 1990-1998. (Ano1 = 1990). 18 Médias mensais de preços no Porto de Paranaguá nas fazendas

de Goiás e Mato Grosso, para soja em grãos (1990-1998). 19 Diferença de preços entre a soja em grãos nos Estados de Mato

Grosso e Goiás e no Porto de Paranaguá (médias mensais de 1990 a 1998).

20 Evolução percentual da participação da produção e área de soja da Amazônia Legal na produção e área colhida do Brasil.

21 Diagrama de fluxo da cadeia produtiva da soja. 22 Processamento da soja e seus principais produtos. 23 Mapa com a distribuição das áreas de plantios de soja na

Amazônia Legal e no Brasil. 24 Área potencial de soja, principais municípios produtores e malha

de transportes do Estado de Mato Grosso.

7

25 Área potencial de soja, principais municípios produtores e malha de transportes do Estado de Rondônia

26 Área potencial de soja, principais municípios produtores e malha de transportes do Estado do Tocantins.

27 Área potencial de soja, principais municípios produtores e malha de transportes do Estado do Maranhão.

28 Área potencial de soja, principais municípios produtores e malha de transportes do Estado de Roraima .

29 Área potencial de soja, principais municípios produtores e malha de transportes do Estado do Pará.

30 Área potencial de soja, principais municípios produtores e malha de transportes do Estado do Amazonas.

31 Corredores estratégicos de desenvolvimento no Brasil e a cadeia produtiva da soja.

32 Matriz de transporte da soja no Brasil e nos Estados Unidos. 33 Representação esquemática de um sistema produtivo agrícola. 34 Evolução da produtividade média de soja no Brasil (1951- 1996).

8

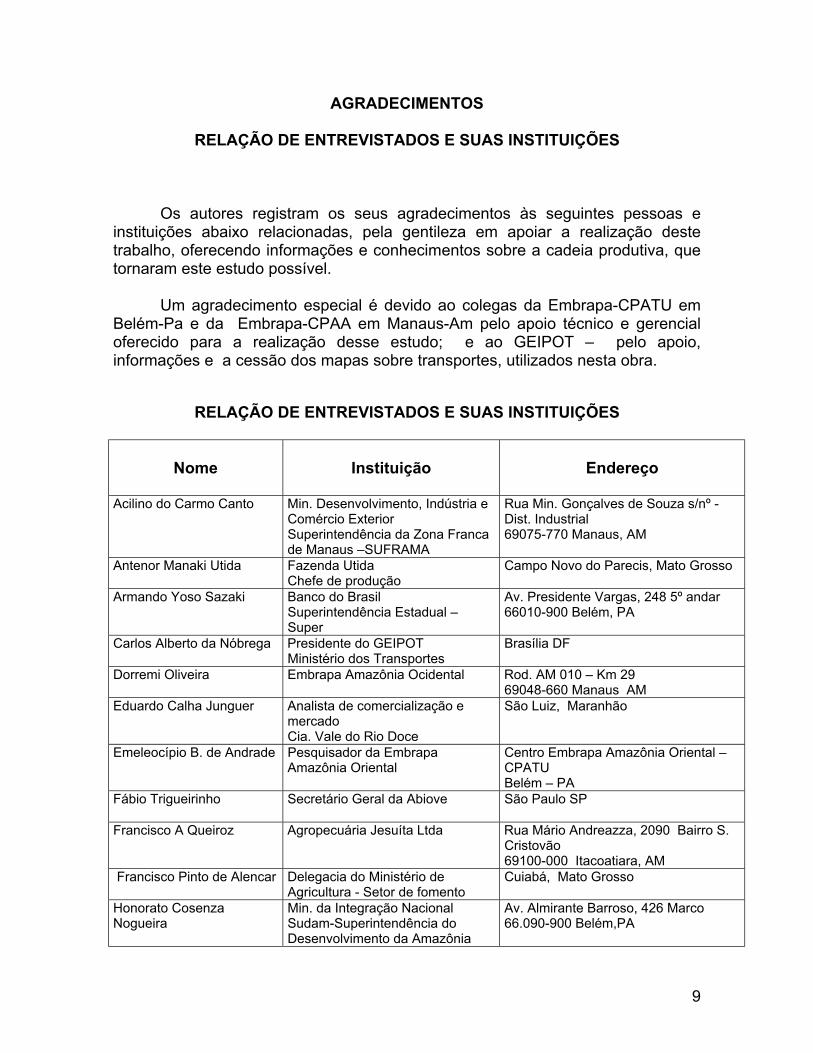

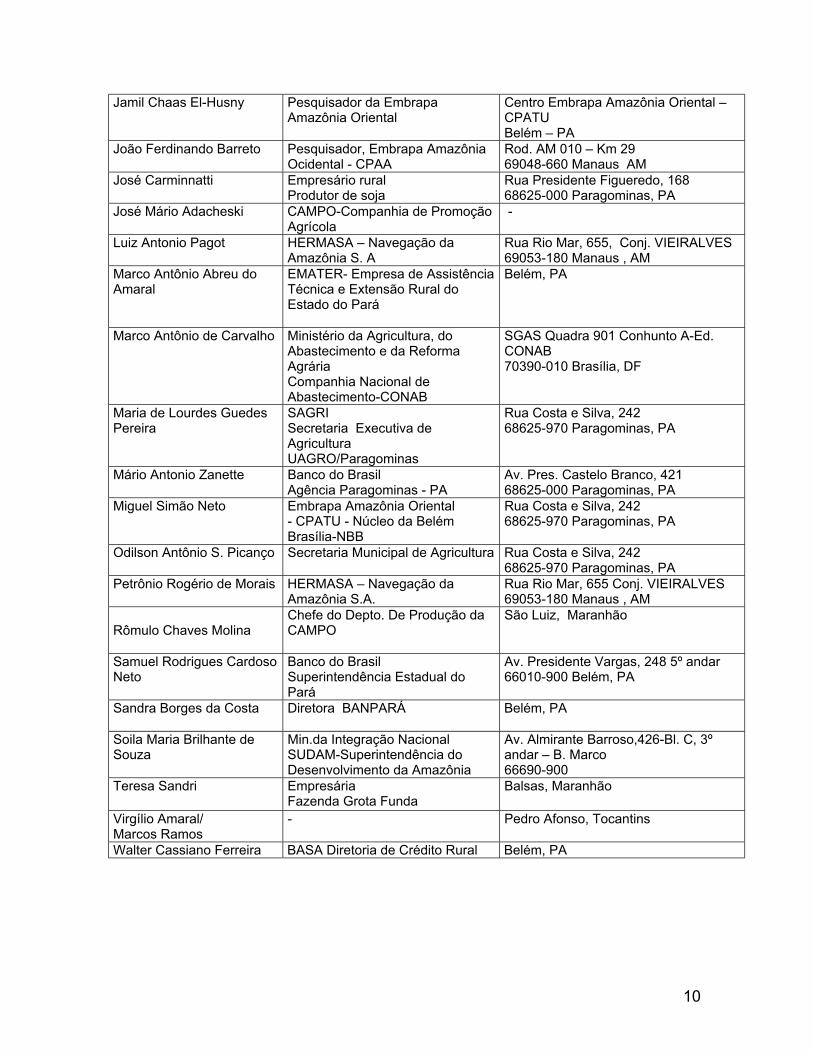

AGRADECIMENTOS

RELAÇÃO DE ENTREVISTADOS E SUAS INSTITUIÇÕES Os autores registram os seus agradecimentos às seguintes pessoas e instituições abaixo relacionadas, pela gentileza em apoiar a realização deste trabalho, oferecendo informações e conhecimentos sobre a cadeia produtiva, que tornaram este estudo possível. Um agradecimento especial é devido ao colegas da Embrapa-CPATU em Belém-Pa e da Embrapa-CPAA em Manaus-Am pelo apoio técnico e gerencial oferecido para a realização desse estudo; e ao GEIPOT – pelo apoio, informações e a cessão dos mapas sobre transportes, utilizados nesta obra.

RELAÇÃO DE ENTREVISTADOS E SUAS INSTITUIÇÕES

Nome

Instituição

Endereço

Acilino do Carmo Canto Min. Desenvolvimento, Indústria e Comércio Exterior Superintendência da Zona Franca de Manaus –SUFRAMA

Rua Min. Gonçalves de Souza s/nº - Dist. Industrial 69075-770 Manaus, AM

Antenor Manaki Utida

Fazenda Utida Chefe de produção

Campo Novo do Parecis, Mato Grosso

Armando Yoso Sazaki Banco do Brasil Superintendência Estadual – Super

Av. Presidente Vargas, 248 5º andar 66010-900 Belém, PA

Carlos Alberto da Nóbrega Presidente do GEIPOT Ministério dos Transportes

Brasília DF

Dorremi Oliveira Embrapa Amazônia Ocidental Rod. AM 010 – Km 29 69048-660 Manaus AM

Eduardo Calha Junguer Analista de comercialização e mercado Cia. Vale do Rio Doce

São Luiz, Maranhão

Emeleocípio B. de Andrade Pesquisador da Embrapa Amazônia Oriental

Centro Embrapa Amazônia Oriental – CPATU Belém – PA

Fábio Trigueirinho Secretário Geral da Abiove

São Paulo SP

Francisco A Queiroz Agropecuária Jesuíta Ltda Rua Mário Andreazza, 2090 Bairro S. Cristovão 69100-000 Itacoatiara, AM

Francisco Pinto de Alencar Delegacia do Ministério de Agricultura - Setor de fomento

Cuiabá, Mato Grosso

Honorato Cosenza Nogueira

Min. da Integração Nacional Sudam-Superintendência do Desenvolvimento da Amazônia

Av. Almirante Barroso, 426 Marco 66.090-900 Belém,PA

9

Jamil Chaas El-Husny Pesquisador da Embrapa Amazônia Oriental

Centro Embrapa Amazônia Oriental – CPATU Belém – PA

João Ferdinando Barreto Pesquisador, Embrapa Amazônia Ocidental - CPAA

Rod. AM 010 – Km 29 69048-660 Manaus AM

José Carminnatti Empresário rural Produtor de soja

Rua Presidente Figueredo, 168 68625-000 Paragominas, PA

José Mário Adacheski CAMPO-Companhia de Promoção Agrícola

-

Luiz Antonio Pagot HERMASA – Navegação da Amazônia S. A

Rua Rio Mar, 655, Conj. VIEIRALVES 69053-180 Manaus , AM

Marco Antônio Abreu do Amaral

EMATER- Empresa de Assistência Técnica e Extensão Rural do Estado do Pará

Belém, PA

Marco Antônio de Carvalho Ministério da Agricultura, do Abastecimento e da Reforma Agrária Companhia Nacional de Abastecimento-CONAB

SGAS Quadra 901 Conhunto A-Ed. CONAB 70390-010 Brasília, DF

Maria de Lourdes Guedes Pereira

SAGRI Secretaria Executiva de Agricultura UAGRO/Paragominas

Rua Costa e Silva, 242 68625-970 Paragominas, PA

Mário Antonio Zanette Banco do Brasil Agência Paragominas - PA

Av. Pres. Castelo Branco, 421 68625-000 Paragominas, PA

Miguel Simão Neto Embrapa Amazônia Oriental - CPATU - Núcleo da Belém Brasília-NBB

Rua Costa e Silva, 242 68625-970 Paragominas, PA

Odilson Antônio S. Picanço Secretaria Municipal de Agricultura Rua Costa e Silva, 242 68625-970 Paragominas, PA

Petrônio Rogério de Morais HERMASA – Navegação da Amazônia S.A.

Rua Rio Mar, 655 Conj. VIEIRALVES 69053-180 Manaus , AM

Rômulo Chaves Molina

Chefe do Depto. De Produção da CAMPO

São Luiz, Maranhão

Samuel Rodrigues Cardoso Neto

Banco do Brasil Superintendência Estadual do Pará

Av. Presidente Vargas, 248 5º andar 66010-900 Belém, PA

Sandra Borges da Costa

Diretora BANPARÁ Belém, PA

Soila Maria Brilhante de Souza

Min.da Integração Nacional SUDAM-Superintendência do Desenvolvimento da Amazônia

Av. Almirante Barroso,426-Bl. C, 3º andar – B. Marco 66690-900

Teresa Sandri

Empresária Fazenda Grota Funda

Balsas, Maranhão

Virgílio Amaral/ Marcos Ramos

- Pedro Afonso, Tocantins

Walter Cassiano Ferreira BASA Diretoria de Crédito Rural Belém, PA

10

Competitividade da Cadeia Produtiva da Soja na Amazônia Legal

1 - INTRODUÇÃO O presente trabalho tem por objetivo modelar e avaliar a o desempenho da cadeia produtiva (CP) da soja na Amazônia, nos seus aspectos político, social, econômico e tecnológico, com vistas a oferecer subsídios para a gestão das cadeias, seja pela intervenção governamental ou pela iniciativa privada. Esta gestão, orientada para a melhora da competitividade, pode trabalhar os fatores críticos de competitividade da cadeia e contribuir para o desenvolvimento regional.

Os objetivos específicos dos estudos são: - Analisar a cadeia produtiva da soja na Amazônia, buscando fatores críticos de

competitividade (eficiência, qualidade) e sustentabilidade ambiental, em relação a CPs competidoras, principalmente em relação aos elos agrícola e agroindustrial.

- Oferecer subsídios à elaboração de políticas públicas de melhoria de competitividade das cadeia estudada.

- Oferecer subsídios aos integrantes da cadeia estudada, para aprimoramento da coordenação e da competitividade

- Buscar novas oportunidades para melhoria da competitividade da CP.

O trabalho oferece como produto, relatório com diagnóstico das cadeia produtiva da soja, identificando seus principais elos e componentes segmentados; analisando o desempenho dos principais componentes, notadamente os de sistemas produtivos agrícolas e de agroindústria; e identificando fatores críticos para a eficiência, qualidade, sustentabilidade ambiental e competitividade das cadeia analisada, na região Amazônica. 2 – MARCO CONCEITUAL E METODOLOGIA ADOTADA

2.1 - Conceito de agronegócio e de cadeias produtivas

A agricultura como um todo compreende componentes e processos interligados que propiciam a oferta de produtos aos seus consumidores finais, através da transformação de insumos pelos seus componentes. Este conjunto de processos e instituições ligadas por objetivos comuns constitui um sistema que, por sua vez, engloba outros sistemas menores, ou subsistemas. O sistema maior é o chamado negócio agrícola, agronegócio ou “agribusiness”.

Os cenários futuros sinalizam para uma crescente importância da tecnologia

como fator de competitividade e de sucesso dos negócios, em todos os setores da economia (Porter, 1997). O negócio agrícola brasileiro tem assimilado estes sinais, procurando integrar e harmonizar o trabalho de todos os segmentos desse mercado.

11

O agronegócio compõe-se de cadeias produtivas, e, estas possuem entre seus componentes, os sistemas produtivos que operam em diferentes ecossistemas ou sistemas naturais. Operando como contexto, existe um conglomerado de instituições de apoio, composto de instituições de crédito, pesquisa, assistência técnica, entre outras, e um aparato legal e normativo, exercendo forte influência no desempenho do agronegócio.

Consequentemente, a política agrícola busca mobilizar conceitos e

instrumentos de intervenção nas cadeias produtivas, como o crédito agrícola, a pesquisa agropecuária, as normas de taxação, serviços de apoio, etc.. para melhorar o desempenho em relação a algum indicador específico. Estas intervenções entretanto, só se tornam eficazes quando é possível compreender sistematicamente, não só o que ocorre nos limites das propriedades rurais mas em todos os sistemas em que a produção agropecuária se insere.

O negócio agrícola é definido como um conjunto de operações de produção,

processamento, armazenamento, distribuição e comercialização de insumos e de produtos agropecuários e agroflorestais. Incluem serviços de apoio e objetiva suprir o consumidor final de produtos de origem agropecuária e florestal.

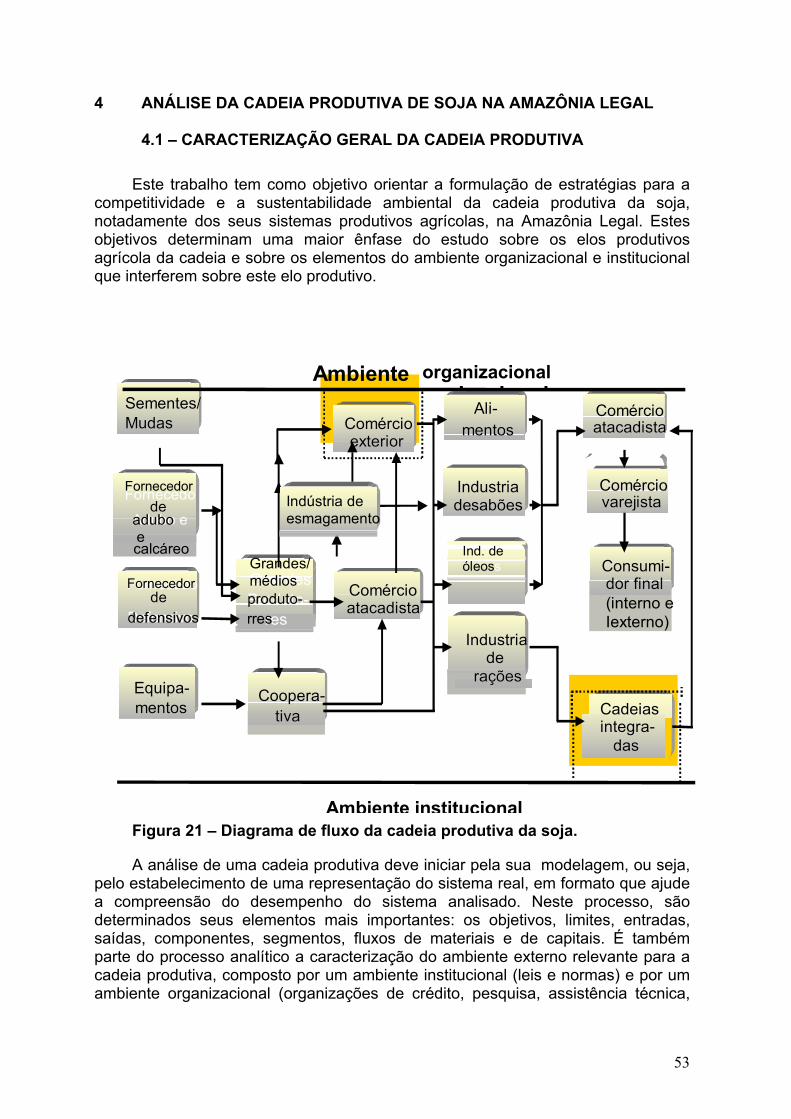

A cadeia produtiva é o conjunto de componentes interativos, incluindo os sistemas produtivos, fornecedores de insumos e serviços, industriais de processamento e transformação, agentes de distribuição e comercialização, além de consumidores finais. Este conceito está ilustrado na Figura 1

A Figura 1 ilustra uma típica cadeia produtiva agrícola, com os seus principais

componentes e fluxos. Distinguem-se os seus componentes mais comuns, ou sejam, o mercado consumidor, composto pelos indivíduos que consomem o produto final (e pagam por ele), a rede de atacadistas e varejistas, a indústria de processamento e/ou transformação do produto, as propriedades agrícolas, com seus diversos sistemas produtivos agropecuários ou agroflorestais e os fornecedores de insumos (adubos, defensivos, máquinas, implementos e outros serviços). Esses componentes estão relacionados a um ambiente institucional (leis, normas, instituições normativas) e a um ambiente organizacional (instituições de governo, de crédito etc.), que em conjunto exercem influência sobre os componentes da cadeia.

As cadeias produtivas agrícolas devem suprir o consumidor final de produtos

em qualidade e quantidade compatíveis com as suas necessidades e a preços competitivos. Por esta razão, é muito forte a influência do consumidor final sobre os demais componentes da cadeia e é importante conhecer as demandas desse mercado consumidor.

12

Ambiente Institucional

Ambiente Organizacional

FORNECE-DORES DE INSUMOS

PROPRIE-DADE AGRÍ-

COLA

SIST PROD 1,2,3, n

AGRO-INDÚS-

TRIA

COMÉRCIO (Atacado)

COMÉRCIO (Varejo)

CONSUMIDOR FINAL

Figura 1: Modelo Geral da Cadeia Produtiva Fonte : Castro et al., 1995, adaptado de Zylbersztajn, 1994

O sistema produtivo é um conjunto de componentes interativos que objetiva a

produção de alimentos, fibras, energéticos e outras matérias-primas de origem animal e vegetal. É um subsistema da cadeia produtiva, referindo-se às atividades produtivas, chamadas como “dentro da porteira da fazenda”.

No gerenciamento dos sistemas produtivos, busca-se, em geral: a) maximizar

a produção biológica e/ou econômica; b) minimizar custos; c) maximizar a eficiência do sistema produtivo para determinado cenário sócio-econômico; d) atingir determinados padrões de qualidade; e) proporcionar sustentabilidade ao sistema produtivo; f) garantir competitividade ao produto. Dessa forma, pode-se ampliar a definição de sistema produtivo como sendo um conjunto de conhecimentos e tecnologias, aplicado a uma população de vegetais ou animais em determinado meio ambiente, de utilidade para o mercado consumidor, buscando atingir os objetivos descritos nos itens de a a f (Castro et al. 1995).

13

Serviços de apoioVeterinários, agronômicos, P&D, bancários, marketing, vendas, transporte,

armazéns, portos, assistência técnica, bolsas, seguros, outros

Fornecedorde insumo

Produçãoagrícola

Processamentoe

transformação

Distribuiçãoe

consumoCONSUMIDORES

Sementes Prod.animal Alimentos RestaurantesCorretivos Cult.perman. Tecidos HotéisFertilizantes Cult.tempor. Roupas BaresRação Horticultura Calçados PadariasDefensivos Silvicultura Madeiras FeirasProd.veter. Extração Bebidas Supermerc.Tratores vegetal Álcool ComércioColheita Papel AtacadistaMáquinas Fumo ExportaçãoMotores Azeite

Elementos do Negócio AgrícolaElementos do Negócio Agrícola

Figura 2: Modelo Geral de Agronegócio Fonte: Castro et al., 1998. O conceito de agronegócio (ou negócio agrícola) é uma abordagem aplicada

da teoria geral dos sistemas, ou enfoque sistêmico. Um sistema é, na definição de Sppeding (1975), “um conjunto de componentes interativos”. A caracterização de um sistema (ou sua análise) inicia-se com o estabelecimento de seus objetivos, seguida da definição de seus limites, subsistemas componentes e contexto externo. Ao definir limites e hierarquias, estabelecem-se as interações de seus subsistemas componentes, mensuram-se suas entradas e saídas e respectivos desempenhos intermediários (subsistemas) e final (sistema) (ver Figura 2).

Ao se analisar como um sistema opera, é necessário conhecer seus

elementos, qualificando e quantificando-os. Esta análise permite a gestão do sistema, modificando-o para melhorar seu desempenho. A segunda fase denomina-se de síntese e o conjunto de análise-síntese corresponde ao enfoque sistêmico.

O sistema natural é um conjunto de elementos bióticos e abióticos em

interação, mediante um fluxo de energia em permanente troca com seu ambiente. Este sistema natural, ou meio ambiente, exerce forte influência sobre os sistemas produtivos e sobre os demais componentes das cadeias que lhe são relacionadas

14

(Goedert et al., 1996) e por isso precisam ser incluídos como entorno nas análises de desempenho das cadeias produtivas.

A oferta adequada de tecnologia à clientela requer a antecipação de suas

necessidades e aspirações futuras. Trata-se de desenvolver visão prospectiva, utilizando-se os métodos correspondentes (Johnson & Marcovitch, 1994) . A análise prospectiva é o conjunto de conceitos e técnicas para a previsão de comportamento de variáveis sócio-econômicas, políticas, culturais e tecnológicas. Um tipo especial de análise prospectiva, a prospecção tecnológica, objetiva identificar demandas atuais, potenciais e futuras, de uma cadeia produtiva

A previsão tradicional constrói o futuro à imagem do passado, enquanto a

análise prospectiva focaliza futuros com possibilidades alternativas de serem diferentes do passado. É importante destacar que a visão prospectiva objetiva orientar a tomada de decisões presentes, tendo como premissa a existência de turbulências que provocam modificação de tendências do comportamento de variáveis - os fatores críticos - consideradas relevantes.

O mercado pode ser entendido como um conjunto de indivíduos e empresas

que apresentam interesse, renda e acesso a produtos disponíveis. Embora esta definição tenha caráter amplo, pode ser aplicada ao “produto” especial que é a tecnologia. O potencial de adoção de tecnologia depende do interesse que desperte entre os adotantes. É necessário que a cultura e a renda do adotante sejam compatíveis com a tecnologia proposta e que o mesmo seja posto em contato com a tecnologia, tendo acesso à informação e aos insumos associados a sua adoção.

Mas, em última instância, será o mercado consumidor final que irá determinar

as características dos produtos a serem oferecidos. Essas preferências afetam os demais componentes da cadeia produtiva, inclusive os sistemas produtivos e correspondentes sistemas naturais. Desta forma, o mercado consumidor torna-se fonte primária das demandas para uma cadeia produtiva.

Outro conceito importante é o de segmentação, que divide esses mercados

em conjuntos homogêneos, de forma que qualquer um possa ser selecionado como mercado-alvo, atingível por um “marketing “ distinto e adequado às suas características comuns. A segmentação de mercado é fundamental porque não é possível uma organização ser eficiente se não for capaz de distinguir as necessidades e aspirações de vários segmentos de seu mercado, especialmente se o produto pode (e deve) ser apresentado em múltiplas formas, como é o caso da tecnologia.

2.2 - Análise de cadeias produtivas

Para constituir-se num guia metodológico orientador da análise de cadeias produtivas e da prospecção de suas demandas, foi produzido um documento (Castro et al., 1995), com conceitos e instrumentos aplicáveis a esta finalidade.

15

Nesse documento são apresentados conjuntos metodológicos (CM) onde se agrupam procedimentos, conteúdos, métodos e técnicas sugeridas para executar a análise da cadeia produtiva e a prospecção de demandas tecnológica e não tecnológicas, dos diversos componentes da cadeia.

A base comum das etapas na metodologia são as mesmas dos elementos

necessários à caracterização de um sistema: a) explicitação de objetivos e limites do sistema; b) caracterização do contexto ou ambiente externo do sistema; c) definição de componentes do sistema e seus respectivos fluxos ou interações; d) especificação dos insumos, produtos saídos e de pontos de estrangulamento, considerados críticos ou relevantes ao desempenho do sistema.

Sob a ótica de análise proposta, os pontos de estrangulamento, ou fatores

críticos ao desempenho, atuais, potenciais e futuros, constituem-se demandas tecnológicas e não tecnológicas, que passam a orientar as intervenções para a gestão da cadeia produtiva.

2.3 - Competitividade, eficiência e qualidade em cadeias produtivas

O processo produtivo agropecuário e florestal deve ter seu desempenho orientado e aferido por um conjunto de critérios. De forma geral, os principais marcos de referência para valorar demandas de uma cadeia produtiva podem considerar como critérios: competitividade, eficiência, qualidade, sustentabilidade e/ou equidade (Castro et al.,1996).

Em 1985, foi lançado um novo conceito para a competitividade das empresas, o conceito de vantagem competitiva (Porter, 1997). Por este conceito, distinguem-se apenas duas formas de empresas se diferenciarem de suas concorrentes, apresentando uma vantagem competitiva: a diferenciação ou os baixos custos. Uma terceira dimensão a ser considerada, afetando a diferenciação ou os baixos custos é o escopo, ou seja, a gama de segmentos de mercado visados pela empresa. A função deste modelo conceitual é o fornecimento de elementos para a a formulação de estratégias de gestão da competitividade das empresas.

Juntamente com o conceito de competitividade industrial, Porter desenvolveu

o conceito de cadeia de valor na Empresa, um modelo de análise competitiva e um conjunto de estratégias genéricas, capazes de orientar a formulação de estratégias específicas de competitividade. Isto se constituiu numa base teórica para o planejamento de competitividade industrial, tornando-se uma referencia para o planejamento da competitividade nos meios acadêmicos e empresariais (Mintzberg et al., 2000).

O conceito de competitividade em cadeias produtivas agropecuárias pode ser

derivado a partir do conceito estabelecido por Porter, considerando os produtos ou subprodutos da cadeia competindo no mercado consumidor de produtos agropecuários. Há que distinguir-se, entretanto, produtos com valor agregado ou diferenciados por algum tipo de característica distintiva e produtos do tipo

16

commodities. O estabelecimento de vantagem competitiva será diferente em cada caso.

Para o caso de cadeias produtivas produtoras de commodities, face a não

diferenciação do produto final, a competitividade é principalmente estabelecida por baixos custos, que permite uma lucratividade para a cadeia produtiva mesmo quando os preços dos produtos são baixos. Isto significa uma eficiência produtiva maior, ao longo de toda a cadeia produtiva. Notar que a análise neste caso é comparativa, abrangendo as cadeias produtivas concorrentes, e deve englobar tudo o que ocorre antes, dentro e fora da porteira da fazenda e não apenas o que se passa dentro da fazenda, nos sistemas produtivos. Uma outra situação específica de competitividade de cadeias produtivas é a que envolve produtos com valor agregado, ou seja produtos diferenciados, onde a vantagem competitiva será estabelecida a partir de um desempenho maior em qualidade de produtos ou seja, no estabelecimento de uma imagem de diferenciação, produtos que são reconhecidos pelos seus consumidores como possuindo características diferenciadas. Cadeias produtivas de determinadas frutas, hortaliças, especiarias e outros produtos similares são exemplos de competitividade por diferenciação. Neste caso, características de qualidade e marca podem ser muito mais importante na determinação da competitividade na cadeia do que fatores de eficiência produtiva. A exploração de nichos de mercado também pode se constituir em um fator a mais, na determinação de competitividade para estas cadeias.

Na sua formulação mais geral, eficiência de um sistema é mensurada pela relação entre insumos (I) necessários à formação do produto do sistema e este produto ou "output" (O). Insumos e produtos devem ser mensurados num mesmo elemento de fluxo (capital, energia, materiais, informações), sendo por isso a eficiência uma medida sem dimensão (Spedding, 1975). Para a análise de uma cadeia produtiva (ou de seus respectivos sistemas produtivos), o elemento de fluxo mais apropriado para a mensuração é o de capital, traduzido em uma determinada moeda (Dólares americanos, Reais etc.).

Qualidade é a totalidade das propriedades e características de um produto,

serviço ou processo, que contribuem para satisfazer necessidades explícitas ou implícitas dos clientes intermediários e finais de uma cadeia produtiva e de seus componentes.

Usualmente, qualidade é traduzida por um conjunto de normas e padrões a

serem atingidos por produtos e serviços, ofertados pelas cadeias e sistemas produtivos. O conceito abrange, também, as entradas e saídas de processos administrativos no contexto das cadeias produtivas.

17

Velazquez et al.(1998) informam que os produtos finais – porém com segurança também os intermediários – devem ter suas propriedades intrínsecas e extrínsecas identificadas. Estas propriedades, no caso de cadeias produtivas agropecuárias, podem se referir:

a) qualquer atributo necessário para o uso adequado do produto e seu manejo;

b) propriedades físicas (cor, peso, integridade, tamanho, grau de maturação, características para empacotamento, método de conservação, forma de uso, perenidade, etc);

c) propriedades químicas tais como pureza (em oposição a presença de resíduos químicos) contribuições nutricionais e estabilidade do produto;

d) propriedades organolépticas, ou avaliação sensorial sobre odor, apresentação visual, sabor, sensação recebida pela utilização:

e) atributos especiais: produtos saudáveis, ecologicamente corretos, com propriedades nutricionais específicas.

A qualidade de produtos e processos na cadeia produtiva deve ser avaliada por indicadores de qualidade, preferencialmente quantitativos, cujo conjunto irá compor uma norma de qualidade para determinado produto ou processo produtivo. Um exemplo de indicador poderia ser a percentagem de umidade de uma semente comercial. Este indicador, juntamente com outros, tais como percentagem de germinação, grau de pureza podem constituir em um padrão de qualidade para sementes certificadas, a medida que os níveis mínimos a serem atingidos por um lote de sementes são estabelecidos.

A sustentabilidade ambiental é a capacidade de um sistema produtivo (SP)

agropecuário ou agroflorestal, em manter determinado padrão de eficiência e qualidade no tempo. A influência antrópica no ecossistema, quebrando o seu equilíbrio original em favor da exploração econômica do mesmo, é neutralizada por tecnologias que evitam a degeneração do ecossistema onde a produção ocorre. É, dessa forma, um critério de mensuração mais específico de um dos componentes da cadeia produtiva, os sistemas produtivos agropecuários. Tal componente, entretanto, representa a clientela preferencial para a pesquisa agropecuária - os produtores rurais. Eles são os principais segmentos do mercado de tecnologia para a maioria dos centros de P&D em agropecuária.

Equidade é definida como equilíbrio na apropriação dos benefícios

econômicos gerados ao longo da cadeia produtiva pelos seus componentes ou, internamente, entre os indivíduos e organizações de um segmento da cadeia produtiva.

18

A equidade de uma cadeia pode ser analisada através da quantificação do fluxo de capital, iniciando-se no consumidor final e verificando-se a acumulação entre os demais componentes. Historicamente, as organizações de comercialização têm acumulado a maior parte dos capitais circulantes na cadeia, como foi demonstrado no trabalho de Leite & Pessoa (1996), na cadeia produtiva do caju. Os sistemas produtivos e os produtores rurais geralmente têm recebido a menor fração relativa dos benefícios, salvo em situações extraordinárias.

2.4 - Demandas tecnológicas e não tecnológicas

As demandas tecnológicas de uma cadeia produtiva podem ser definidas em função dos sistemas que lhes dão origem e classificadas em três tipos básicos: Demandas tipo I, para problemas dependentes de ações de adaptação/difusão de tecnologias; Demandas tipo II, para problemas necessitando de ações de geração de tecnologias; Demandas tipo III, para problemas não dependentes de solução tecnológica, ligados a fatores conjunturais, infra-estrutura de apoio, etc. mas com impacto indireto nos resultados da pesquisa.

No caso das cadeias e sistemas produtivos, as demandas são necessidades

de conhecimentos e tecnologias, visando reduzir o impacto de limitações identificadas nos componentes da cadeia produtiva, para a melhoria da qualidade de seus produtos, eficiência produtiva, competitividade, sustentabilidade e equidade de benefícios entre os seus componentes.

2.5 - Estratégia de intervenção

Os objetivos dos estudos de cadeias produtivas podem ser múltiplos, embora

o conhecimento adquirido sobre gargalos e oportunidades, sob a forma de demandas tecnológicas e não-tecnológicas seja de alto valor para a formulação de estratégias.

Várias agências públicas e privadas podem utilizar os resultados dos estudos

para orientar sua atuação. Demandas tecnológicas podem orientar a pesquisa pública e privada na formulação de bons projetos de P&D. Agencias de desenvolvimento regional podem formular políticas para incrementar a competitividade das cadeias estudadas, seja na solução de fatores limitantes da competitividade, ou no aproveitamento de oportunidades. Gerentes de organizações participantes da cadeia podem aprimorar as suas estratégias de competitividade, buscando uma posição mais favorável na cadeia produtiva.

2.6 – Metodologia do estudo

A estratégia metodológica adotada nos estudos é descrita a seguir: 1. Aplicação de conceitos e técnicas de análise de cadeias produtivas, visando a

determinação de fatores críticos de competitividade. 2. Modelagem e análise de fluxos de materiais e capitais na cadeia produtiva.

19

3. Análise preliminar de mercado para os principais produtos da CP e para produtos competidores, em busca de oportunidades e fatores críticos de competitividade.

4. Análise preliminar comparativa de ambientes organizacional e institucional (impostos, transportes, armazenagem, crédito, normas e leis) da CP e de CPs competidoras em busca de fatores críticos de competitividade.

5. Análise preliminar de processo, comparativa, para a estrutura de comercialização varejista e atacadista. Determinação de fatores críticos de competitividade.

6. Análise comparativa de processo produtivo agro-industrial e agrícola, em busca de fatores críticos de competitividade.

7. Análise comparativa preliminar da estrutura de fornecimento de insumos.

No próximo item, a presente estratégia é detalhada.

A análise de cadeias produtivas é desenvolvida em etapas, nas quais são associados os conceitos, métodos e técnicas para execução do estudo. Algumas técnicas indicadas nos conjuntos metodológicos estão contidas no trabalhos de Castro et al. (1995; 1998).

As etapas para análise de cadeia produtiva estão contidas na Tabela 1. A

análise se inicia pela caracterização dos consumidores da cadeia produtiva e pela definição das necessidades e aspirações desse mercado consumidor em relação ao(s) produto(s) da cadeia produtiva (CP). A posição relativa da cadeia produtiva no negócio agrícola é examinada, e os limites e relações com o ambiente externo da cadeia são definidos.

De uma forma geral, os principais objetivos de desempenho perseguidos pelas

cadeias produtivas, ou pelos seus componentes individualmente, são a eficiência, qualidade, competitividade, sustentabilidade e a equidade. A metodologia de análise das cadeias produtivas deve responder quais desses objetivos são mais apropriados para a situação em análise, quais os padrões a atingir e respectivos instrumentos e mecanismos de mensuração. No presente caso, a hipótese de trabalho adotada foi a de competitividade, com ênfase em fatores críticos de eficiência produtiva.

A partir do modelo geral, os componentes da cadeia produtiva da sojaforam

qualificados e quantificados, bem como as relações, sob a forma de transações, entre os componentes. Definiram-se os critérios de mensuração de desempenho da cadeia produtiva, pondo-se ênfase nos de eficiência produtiva, qualidade e competitividade. O desempenho foi analisado principalmente em relação a eficiência e competitividade. A análise foi conduzida, considerando-se um fluxo de capital, que se inicia no consumidor final e se desenvolve na direção do elo final da cadeia, os fornecedores de insumos. As entradas e saídas de capital em cada componente foram quantificadas, para estudo individual da eficiência, qualidade e competitividade e da distribuição de benefícios na cadeia.

Definido o desempenho dos principais componentes, o passo seguinte foi o de

explicar o seu comportamento. O comportamento da cadeia produtiva foi identificado examinando-se os processos produtivos desses principais componentes. Neste

20

exame, identificaram-se as variáveis críticas, aquelas de maior impacto no(s) critério(s) de desempenho eleitos, e que explicam o funcionamento atual e passado da cadeia.

As demandas serão definidas a partir da determinação de fatores críticos de maior impacto sobre a melhoria de eficiência, qualidade e da competitividade da cadeia produtiva.

As etapas iniciais da metodologia de análise do sistema produtivo são muito

similares às do estudo da cadeia produtiva. Isto se justifica porque o desempenho dos sistemas produtivos é fortemente influenciado pelo comportamento da cadeia produtiva em que se insere.

Tabela 1 – Principais etapas para a análise de demandas da cadeia produtiva da soja na Amazônia.

ETAPAS CADEIA PRODUTIVA SISTEMA PRODUTIVO

DIAGNÓSTICO Definição de objetivos Definição de objetivos Hierarquia e relações com o

agronegócio Hierarquia e relações com a cadeia produtiva

Modelagem, limites e segmentação

Limites e segmentação (tipologia)

Análise quantitativa (eficiência, qualidade, competitividade)

Análise quantitativa (eficiência, qualidade, competitividade)

Fatores críticos Fatores críticos PROGNÓSTICO Análise prospectiva

(projeções extrapolativas) Análise prospectiva (cenários, projeções extrapolativas)

Demandas atuais e potenciais Demandas atuais e potenciais Serão aplicadas, como técnicas de estudo, a revisão da informação

secundária disponível e o levantamento, processamento e síntese de informações primárias sobre o desempenho e a competitividade dos componentes da cadeia produtiva e dos seus competidores. Os levantamentos de dados primários serão realizados aplicando-se técnicas de Rapid Rural Appraisal.

Serão aplicadas técnicas prospectivas extrapolativas, para reflexão sobre desempenhos futuros de alguns dos fatores críticos de competitividade das CP. ATIVIDADES PREVISTAS E REALIZADAS

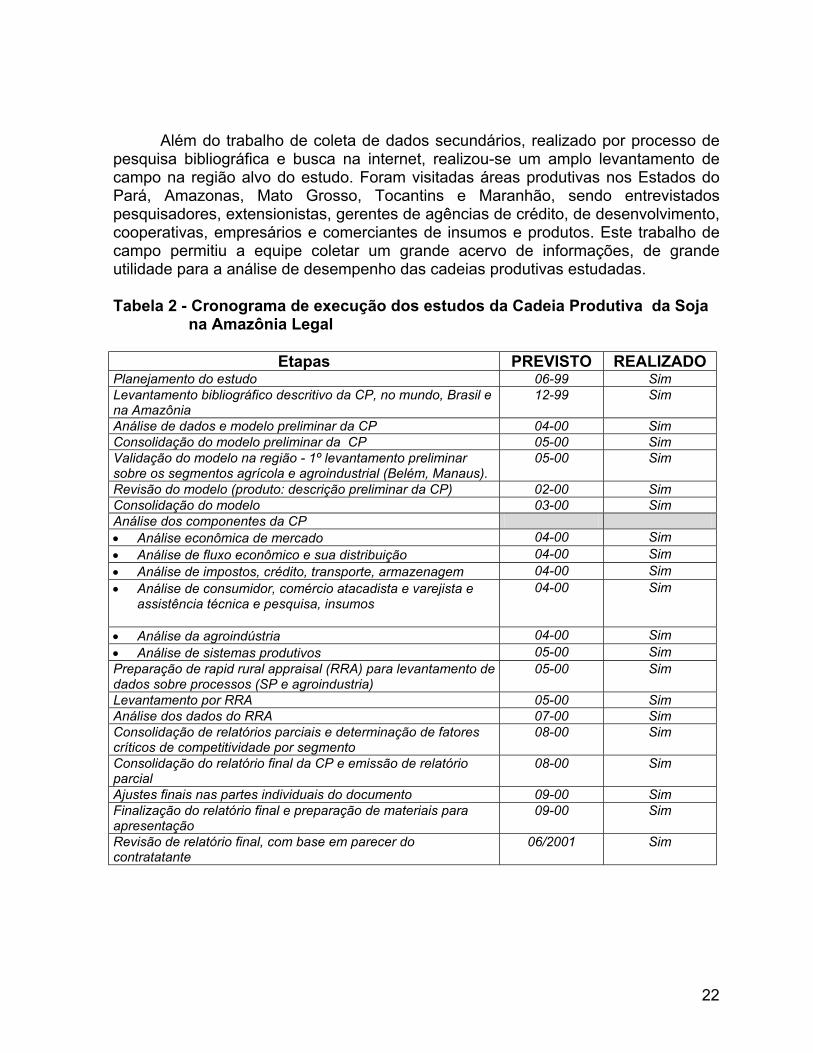

As principais atividades desenvolvidas nos dois estudos estão apresentadas na Tabela 2. O cronograma apresentado considera o período efetivo do estudo, descontando o tempo referente a espera pela liberação dos recursos.

21

Além do trabalho de coleta de dados secundários, realizado por processo de

pesquisa bibliográfica e busca na internet, realizou-se um amplo levantamento de campo na região alvo do estudo. Foram visitadas áreas produtivas nos Estados do Pará, Amazonas, Mato Grosso, Tocantins e Maranhão, sendo entrevistados pesquisadores, extensionistas, gerentes de agências de crédito, de desenvolvimento, cooperativas, empresários e comerciantes de insumos e produtos. Este trabalho de campo permitiu a equipe coletar um grande acervo de informações, de grande utilidade para a análise de desempenho das cadeias produtivas estudadas.

Tabela 2 - Cronograma de execução dos estudos da Cadeia Produtiva da Soja

na Amazônia Legal

Etapas PREVISTO REALIZADO Planejamento do estudo 06-99 Sim Levantamento bibliográfico descritivo da CP, no mundo, Brasil e na Amazônia

12-99 Sim

Análise de dados e modelo preliminar da CP 04-00 Sim Consolidação do modelo preliminar da CP 05-00 Sim Validação do modelo na região - 1º levantamento preliminar sobre os segmentos agrícola e agroindustrial (Belém, Manaus).

05-00 Sim

Revisão do modelo (produto: descrição preliminar da CP) 02-00 Sim Consolidação do modelo 03-00 Sim Análise dos componentes da CP • Análise econômica de mercado 04-00 Sim • Análise de fluxo econômico e sua distribuição 04-00 Sim • Análise de impostos, crédito, transporte, armazenagem 04-00 Sim • Análise de consumidor, comércio atacadista e varejista e

assistência técnica e pesquisa, insumos

04-00 Sim

• Análise da agroindústria 04-00 Sim • Análise de sistemas produtivos 05-00 Sim Preparação de rapid rural appraisal (RRA) para levantamento de dados sobre processos (SP e agroindustria)

05-00 Sim

Levantamento por RRA 05-00 Sim Análise dos dados do RRA 07-00 Sim Consolidação de relatórios parciais e determinação de fatores críticos de competitividade por segmento

08-00 Sim

Consolidação do relatório final da CP e emissão de relatório parcial

08-00 Sim

Ajustes finais nas partes individuais do documento 09-00 Sim Finalização do relatório final e preparação de materiais para apresentação

09-00 Sim

Revisão de relatório final, com base em parecer do contratatante

06/2001 Sim

22

3. O AGRONEGÓCIO DA SOJA 3.1 – NO MUNDO O agronegócio da soja no âmbito mundial abrange quase todos os países,

seja como produtores e exportadores do produto, seja como consumidores. Por suas características de produto de múltiplas aplicações, a soja tem sido utilizada tanto como uma fonte de proteina vegetal, como uma produtoras de óleo, de usos doméstico na alimentação humana e industrial, com variadas aplicações em processos. Estima-se que o mercado mundial da soja e derivados movimenta 17 bilhões de dólares americanos, dos quais o farelo e o óleo representam 57% deste total (Geipot, 1999).

Evolução da Produção Mundial de Farelo de Soja

P = 64707e0,0457T

R2 = 0,9644

60.000

65.000

70.000

75.000

80.000

85.000

90.000

95.000

100.000

105.000

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98* 1998/99**

Mil

Tone

lada

s

Produção de Farelo de Soja - Mundo Expon. (Produção de Farelo de Soja - Mundo)

Figura 3 – Evolução da produção mundial de farelo de soja (1989/99) Fonte: Agrianual, 1999.

23

3.1.1 - Produção A soja é comercializada na forma de farelo, óleo e grãos. Uma forma de

caracterizar este agronegócio é analisar a evolução da produção mundial, dos preços e dos estoques, uma vez que estas variáveis estão estreitamente relacionadas. Na Figura 3 é apresentada a evolução da produção mundial de farelo de soja.

Evolução da Produção Mundial de Óleo de Soja

P = 14711e0,0454T

R2 = 0,9636

15.000

16.000

17.000

18.000

19.000

20.000

21.000

22.000

23.000

24.000

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98* 1998/99**

Mil

Tone

lada

s

Produção de Óleo de Soja - Mundo Expon. (Produção de Óleo de Soja - Mundo)

Figura 4 - Evolução da produção mundial de óleo de soja (1989/99) Fonte: Agrianual, 1999. O comportamento da produção mundial de óleo de soja é apresentado na

Figura 4. A mesma evolução de produção é apresentada na Figura 5, agora para a produção mundial total de soja no período.

24

Evolução da Produção Mundial de Soja

P = 97217e0,0452T

R2 = 0,8739

100.000

110.000

120.000

130.000

140.000

150.000

160.000

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98* 1998/99**

Mil

Tone

lada

s

Produção de Soja - Mundo Expon. (Produção de Soja - Mundo)

Figura 5 - Evolução da produção mundial total de soja (1989/99) Fonte: Agrianual, 1999. As Figuras 3, 4 e 5 apresentam tendências semelhantes para a produção

mundial de soja nos últimos 10 anos, a de aumento constante e acentuado, que pode ser representado por uma exponencial. As taxas de crescimento foram altas, podendo ser estimadas em cerca de 44 a 48% para o período analisado, dependendo da forma de comercialização do produto.

A contribuição para este incremento na produção mundial foi devido

principalmente a dois países, Estados Unidos e Brasil. Na Tabela 3, apresenta-se a evolução da produção de soja, óleo e farelo, nos principais países produtores, nos últimos 10 anos.

25

Tabela 3 – Evolução da produção dos principais países produtores de soja no período 1990-98.

(Em 1000t) Óleo Farelo Soja

PAÍSES 1990 1998 % 1990 1998 % 1990 1998 % Estados Unidos

25696 32046 24,7 6082 7511 23,5 52416 74692 44,4

Brasil 10250 15563 51,8 2450 3683 50,3 15750 28000 77,7 China 3278 7533 129,8 599 1432 139,0 11000 13500 22,7 Argentina 6042 9242 52,9 1261 1962 55,6 11500 13900 20,8 Índia 1890 3200 69,3 425 720 69,4 2602 4500 72,9 Paraguai - - - - - - 1300 2700 107,7 Canadá - - - - - - 1262 2700 113,9 Indonésia - - - - - - 1400 1500 7,1 Bolívia - - - - - - 392 1260 221,4 Itália 1673 1280 -23,5 337 251 -25,5 1751 1100 -37,1 Tailândia - - - - - - 530 360 -32,0 Coréia do Norte

- - - - - - 440 300 -31,8

Japão 2619 2870 9,5 619 674 8,9 - - - Holanda 2553 3150 23,4 611 768 10,9 - - - Alemanha 2398* 2720 13,4 522* 612 17,2 - - - México 1516 2028 33,8 330 510 54,5 - - - Espanha 1493 1824 22,1 319 408 27,9 - - - Taiwan 1609 1711 6,3 371 384 3,5 - - - Outros 10235 11117 8,6 2292 2461 7,4 3836 2595 -32,3 Total 68850 94656 37,5 15696 21376 36,2 104179 147107 41,3

Fonte: Agrianual, 1999 O incremento da produção mundial no período estudado foi de cerca de 43

milhões de toneladas, o que corresponderia a um incremento de área plantada mundial de cerca de 20.000.000 de Ha, caso não houvesse incrementos de produtividade. Estados Unidos, Brasil, China e Argentina produzem cerca de 87% desse total, tanto no início quanto ao final do período, indicando que são estes países os líderes mundiais na produção primária.

As participações relativas foram diferenciadas, ao início e ao final do período,

indicando que as competitividades foram diferentes. Na Tabela 4, estas posições relativas dos países são apresentadas. Nela, os quatro países de maior contribuição para a produção mundial são destacados, enquanto os demais países produtores, cuja contribuição não ultrapassou 13%, são agrupados como “outros” países produtores.

O exame das Tabelas 3 e 4 permite algumas extrair inferências sobre o

desempenho das cadeias produtivas nos diversos países produtores. A primeira é que o bloco formado por Estados Unidos, Brasil, Argentina e China foram mais competitivos na década analisada, em todas as dimensões de produção, em relação aos demais competidores. A participação relativa dos demais países foi decrescente,

26

tanto para a produção de óleo (-2,5%), farelo (-2,2%), como para a produção total de grãos (-1,4%). Estas diferenças foram apropriadas por Brasil e China, sendo que o Brasil teve um desempenho mais expressivo na produção de grãos, enquanto a China apresentou melhor desempenho na produção de óleo e farelo.

Tabela 4 – Evolução da participação relativa na produção mundial de soja dos

principais países produtores no período 1990-98.

Óleo Farelo Soja PAÍSES

1990 1998 1990 1998 1990 1998

Estados Unidos 37,3 33,8 38,2 35,0 50,3 50,8 Brasil 14,8 16,4 15,4 17,3 15,1 19,0 China 4,8 7,9 3,8 6,5 10,6 9,2 Argentina 8,7 9,7 8,3 9,1 11,0 9,4 Outros 34,7 32,2 34,3 32,1 13,0 11,6 Total 100 100 100 100 100 100

Fonte: Cálculo dos autores, baseado em Agrianual, 1999

No bloco dos grandes países produtores, além dos desempenhos destacados de Brasil e China, os Estados Unidos, embora tenha apresentado a maior contribuição quantitativa para o aumento da produção mundial, apresentou menores taxas de crescimento absoluto e relativo em todas as situações. A Argentina aumentou consideravelmente sua participação em produtos com valor agregado (óleo e farelo) e teve menor desempenho na produção de soja. Ao final, o Brasil apresentou o melhor desempenho relativo dos quatro, melhorando sua posição na produção de soja, de farelo e de óleo.

Um fato a destacar é a participação de países industrializados como a

Holanda, Alemanha, Japão e Espanha, que embora não sejam produtores de soja apresentaram expressivos desempenhos como produtores de farelo e óleo. Estes países tem se constituído em concorrentes dos países produtores de soja tipo commodity, como o Brasil, criando limitações à agregação de valor na origem. São conhecidas, por exemplo, as sobretaxas impostas por estes países à comercialização de óleo e de farelo, e os incentivos oferecidos a comercialização de grãos.

Outro fato expressivo a anotar é o crescimento, no período, da produção de

soja no Paraguai e Bolívia, cujos percentuais foram os mais altos do mundo. É possível imaginar que parte desse crescimento tenha sido influenciado pela expansão da produção brasileira, uma vez que estes países fazem fronteira com áreas de grande expressão para a produção nacional, como Mato Grosso, Mato Grosso do Sul e Paraná.

27

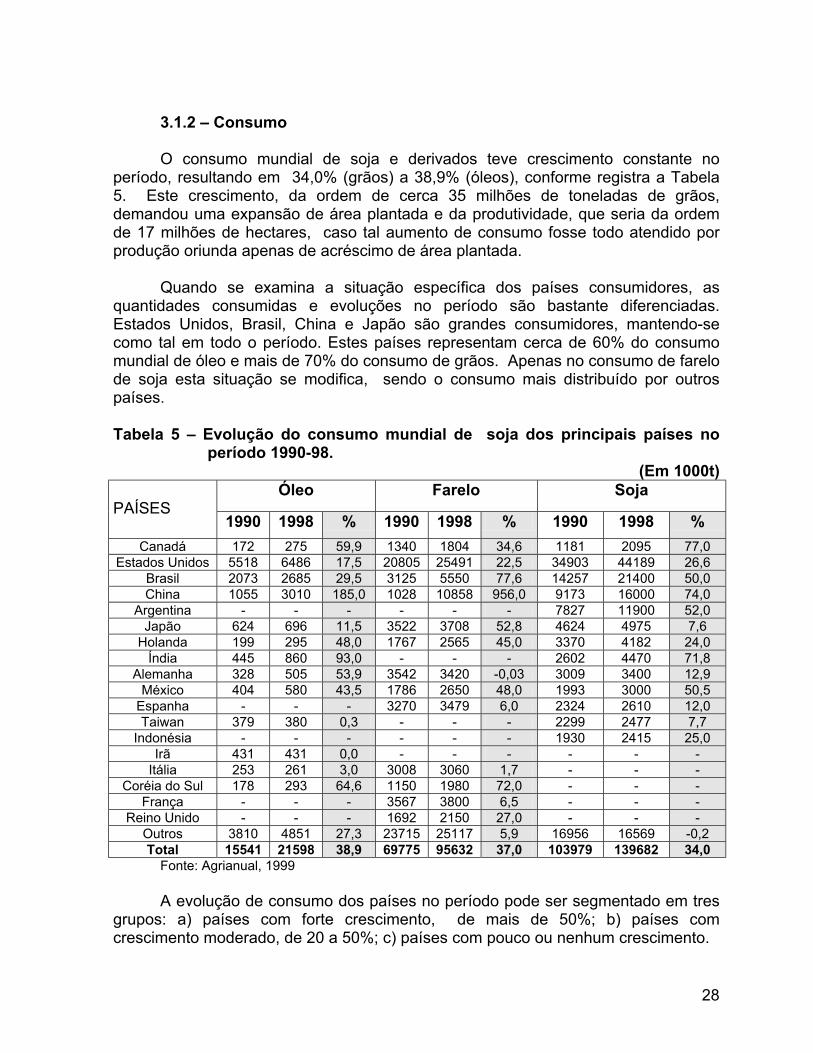

3.1.2 – Consumo O consumo mundial de soja e derivados teve crescimento constante no

período, resultando em 34,0% (grãos) a 38,9% (óleos), conforme registra a Tabela 5. Este crescimento, da ordem de cerca 35 milhões de toneladas de grãos, demandou uma expansão de área plantada e da produtividade, que seria da ordem de 17 milhões de hectares, caso tal aumento de consumo fosse todo atendido por produção oriunda apenas de acréscimo de área plantada.

Quando se examina a situação específica dos países consumidores, as

quantidades consumidas e evoluções no período são bastante diferenciadas. Estados Unidos, Brasil, China e Japão são grandes consumidores, mantendo-se como tal em todo o período. Estes países representam cerca de 60% do consumo mundial de óleo e mais de 70% do consumo de grãos. Apenas no consumo de farelo de soja esta situação se modifica, sendo o consumo mais distribuído por outros países.

Tabela 5 – Evolução do consumo mundial de soja dos principais países no

período 1990-98. (Em 1000t)

Óleo Farelo Soja PAÍSES 1990 1998 % 1990 1998 % 1990 1998 %

Canadá 172 275 59,9 1340 1804 34,6 1181 2095 77,0 Estados Unidos 5518 6486 17,5 20805 25491 22,5 34903 44189 26,6

Brasil 2073 2685 29,5 3125 5550 77,6 14257 21400 50,0 China 1055 3010 185,0 1028 10858 956,0 9173 16000 74,0

Argentina - - - - - - 7827 11900 52,0 Japão 624 696 11,5 3522 3708 52,8 4624 4975 7,6

Holanda 199 295 48,0 1767 2565 45,0 3370 4182 24,0 Índia 445 860 93,0 - - - 2602 4470 71,8

Alemanha 328 505 53,9 3542 3420 -0,03 3009 3400 12,9 México 404 580 43,5 1786 2650 48,0 1993 3000 50,5

Espanha - - - 3270 3479 6,0 2324 2610 12,0 Taiwan 379 380 0,3 - - - 2299 2477 7,7

Indonésia - - - - - - 1930 2415 25,0 Irã 431 431 0,0 - - - - - -

Itália 253 261 3,0 3008 3060 1,7 - - - Coréia do Sul 178 293 64,6 1150 1980 72,0 - - -

França - - - 3567 3800 6,5 - - - Reino Unido - - - 1692 2150 27,0 - - -

Outros 3810 4851 27,3 23715 25117 5,9 16956 16569 -0,2 Total 15541 21598 38,9 69775 95632 37,0 103979 139682 34,0

Fonte: Agrianual, 1999 A evolução de consumo dos países no período pode ser segmentado em tres

grupos: a) países com forte crescimento, de mais de 50%; b) países com crescimento moderado, de 20 a 50%; c) países com pouco ou nenhum crescimento.

28

As situações não são semelhantes para os subprodutos comercializados. No caso do consumo de óleo, Canadá, China, Índia, Alemanha, e Coréia do Sul tiveram aumento de consumo superiores a 50%; Em consumo de farelo, os países de maior evolução foram China, Brasil, Coréia do Sul e Japão; em consumo de grãos, Canadá, China, Índia, Argentina, México e Brasil. Os Estados Unidos, país com maior consumo mundial, apresentou taxas de crescimento moderadas, variando de 17,5 a 26,6%. A Argentina, que figura entre os tres maiores países produtores, não apresenta consumo de óleo e farelo, tendo tido um incremento alto no consumo de grãos.

Este crescimento diferenciado de consumo alterou a participação relativa dos

países como consumidores, impactando o mercado mundial de soja. Na Tabela 6 as alterações verificadas no período são apresentadas.

Tabela 6 – Evolução da participação relativa no consumo mundial de soja dos

principais países consumidores no período 1990-98.

Óleo Farelo Soja PAÍSES

1990 1998 1990 1998 1990 1998

Estados Unidos 35,5 30,0 29,8 26,6 33,5 31,6 Brasil 13,0 12,4 4,0 5,8 13,7 15,3 China 6,7 13,9 1,0 11,0 8,8 11,4 Argentina - - - - 7,5 8,5 Japão 4,0 3,2 5,0 3,8 4,0 3,5 Índia 2,8 3,9 - - 2,0 3,0 Outros 38,0 36,6 60,2 52,8 30,5 26,7 Total 100 100 100 100 100 100

Fonte: Cálculo dos autores, baseado em Agrianual, 1999. Considerando os principais países consumidores como mercados mais

importantes, é notável a evolução da China, aumentando sua participação relativa entre os países consumidores em até 10 vezes, como no caso do farelo. Estados Unidos e Japão diminuíram levemente suas participações relativas, enquanto Brasil, Argentina e Índia tiveram aumentos discretos, em sua participação como consumidores. Todos os demais países reduziram suas participações relativas, possivelmente em razão da forte entrada da China no mercado como demandante.

Examinando-se o consumo anual per-capita de óleo de soja desses países,

com base nos dados da Tabela 5 para 1998, pode-se estimar como indicadores 25,9 Kg para os Estados Unidos, 17,9 Kg para o Brasil, 5,8 Kg para o Japão, 3,0 Kg para a China e 1,0 Kg para a Índia. Estes números explicam o crescimento obtido nos últimos 10 anos e sugerem oportunidades de amplo crescimento da demanda nos próximos anos, principalmente em um cenário econômico favorável. Pequenos acréscimos de consumo per-capita na China e Índia, pelo tamanho desses mercados, podem gerar demandas adicionais muito importantes, abrindo oportunidades não somente para a oferta de commodities, mas também para produtos com valor agregado, como óleo e farelo.

29

3.1.3 – Exportação e importação As exportações mundiais tiveram forte evolução no período, com acréscimo

de 56% para a exportação de grãos e 62,9 % para a exportação de óleos. A expansão da exportação de farelo foi menor, da ordem de 27,0%. Este cenário indica uma tendência dos países produtores a intensificar a agregação de valor na sua oferta de produtos ao mercado internacional.

Nesta linha de procedimento, Brasil e Estados Unidos foram os países de

maior desempenho no período. O crescimento brasileiro de exportação de óleo foi da ordem de 184,8%, enquanto o dos Estados Unidos foi da ordem de 175,0%. A Argentina, que deteve a liderança nas exportações de óleo, teve uma taxa de crescimento 3 vezes menor que o Brasil e Estados Unidos, diminuindo sua participação relativa no rol de países exportadores. Na Tabela 8, verifica-se que enquanto a Argentina reduzia sua participação relativa no mercado exportador de 35,9% para 32,3%, os Estados Unidos aumentava a sua participação para 16,9% e o Brasil para 20,3%.

Pode-se inferir uma certa tendência em no período em estes 3 países

assumirem o controle das exportações de óleo. Juntos, eles exportaram cerca de 70%, cabendo aos demais países exportadores de óleo, como Holanda, Espanha e Alemanha, uma participação decrescente, que no total baixou de 42,5% para 30,5%.

Cabe registrar o crescimento de países como a Bolívia, o Canadá e o

Paraguai, que desempenharam um papel ascendente no cenário das exportações de soja em grãos. Estes países passaram a figurar entre os exportadores, com participações relativas ascendentes. A Argentina reduziu significativamente sua participação neste mercado, perdendo sua posição relativa, que era de segundo exportador mundial no início da década, para o Brasil, que evoluiu de uma posição relativa de terceiro para segundo exportador mundial de soja em grãos. Esta situação indica que parte da produção da cadeia produtiva Argentina foi redirecionada para a agregação de valor, sob as formas de óleo e farelo, ambas apresentando expressivas taxas de crescimento no período.

Comparando o conjunto de informações sobre o mercado exportador, pode-se

inferir que a cadeia produtiva brasileira da soja teve um dos melhores desempenhos dentre as demais, no que tange ao mercado exportador. Apresentou a maior taxa de crescimento em exportação de óleo, tornou-se o líder no mercado exportador de farelo e segundo exportador de soja em grãos, melhorando o seu desempenho neste setor. São números expressivos, indicadores de uma cadeia produtiva em franca expansão.

30

Tabela 7 – Evolução da exportação e importação de soja dos principais países no período 1990-98.

Óleo Farelo Soja PAÍSES 1990 1998 % 1990 1998 % 1990 1998 %

Exportação (1000 t) Estados Unidos 354 975 75,0 4962 6622 33,0 15161 25719 69,6 Brasil 410 1168 84,8 7414 10100 36,0 1645 7000 25,5 Paraguai - - - - - - 1030 1675 62,6 Argentina 1266 1860 46,9 6294 8840 40,0 4401 2000 -55,0 Canadá - - - - - - 213 620 191,0 Bolívia - - - - - - 106 610 475,4 Índia - 1420 2750 93,6 - - - Holanda 462 528 14,0 1957 2385 21,8 - - - Alemanha 330 202 -39,0 1054 900 -15,0 - - - Espanha 157 170 8,0 - - - - - - Outros 876 752 -15,0 4752 2463 -49,0 1942 634 -68,0 Total 3525 5744 62,9 26799 34060 27,0 24498 38258 56,0

Importação (1000 t) Japão - - - - - - 4375 4750 8,5 Holanda - - - 1171 1800 53,7 3776 4350 15,0 Alemanha - - - 2194 1600 -28,0 3026 3410 12,6 México - - - - - - 1376 3000 118,0 Espanha - - - 1735 1750 0,8 2232 2600 16,0 Taiwan - - - - - - 2208 2500 13,0 China 459 1600 248,6 140 3350 2292,0 - - - Irã 417 410 -2,0 - - - - - - Bangladesh 235 250 6,0 - - - - - - Brasil 45 200 344,4 - - - - - - Marrocos 67 190 183,0 - - - - - - Colômbia 22 175 695,4 - - - - - - Itália - - - 1381 1800 30,0 - - - França - - - 3434 3400 -1,0 - - - Outros 2303 3250 41,0 19209 21349 11,0 12053 15960 32,0 Total 3548 6075 71,0 26930 35049 30,0 26020 36570 40,0

Fonte: Agrianual, 1999 A importação apresentou como destaques no período o maior aumento

relativo da comercialização de óleo, em relação aos grãos e ao farelo (71%, 40% e 30% respectivamente), porém com os dois últimos produtos mantendo a posição de maior expressão em volumes comercializados. A China destacou-se como o país que mais incrementou as importações de óleo e de farelo, com incrementos da ordem de 2,5 até 22 vezes em relação às quantidades importadas no início da década. O México foi o recordista em incremento de importação de soja em grãos, aumentando suas exportações em 118% no período.

31

Tabela 8 – Evolução da participação relativa dos principais países na exportação e importação de soja no período 1990-98.

Óleo Farelo Soja PAÍSES

1990 1998 1990 1998 1990 1998

Exportação Estados Unidos 10,0 16,9 18,5 19,4 61,8 67,8 Brasil 11,6 20,3 27,6 29,6 6,7 18,2 Argentina 35,9 32,3 23,4 25,9 17,9 5,2 Paraguai - - - - 4,2 4,3 Bolívia - - - - 0,4 1,5 Outros 42,5 30,5 30,5 25,1’ 9,0 3,6 Total 100 100 100 100 100 100

Importação Japão - - - - 16,8 12,9 Holanda - - 4,3 5,1 14,5 11,8 México - - - - 5,3 8,2 Alemanha - - 8,1 4,5 11,6 9,3 China 12,9 26,3 5,1 9,5 - - França - - 12,7 9,7 - - Taiwan - - - - 8,4 6,8 Espanha - - 6,4 4,9 8,5 7,1 Outros 87,1 73,7 63,4 66,3 34,9 43,9 Total 100 100 100 100 100 100

Fonte: Cálculo dos autores, baseado em Agrianual, 1999. Uma rápida vista na Tabela 8 mostra que as importações de óleo foram

impactadas pela forte mudança de posição da China, que passou a representar de 12,9% das importações em 1990 para 26,3% em 1998. Este impacto foi menor em relação ao farelo (variação de 5,1 a 9,5% em 1998), com outros países aumentando sua participação relativa. Todos os países importadores de grãos diminuíram suas posições relativas, a exceção do México, que aumentou a sua posição de 5,3 para 8,2%.

3.1.4 – Preços As variações de preços da soja no mercado mundial tem sido pouco

expressivas, embora importantes sob o ponto de vista da rentabilidade dos produtores. Tomando-se os valores em dólares deflacionados, expressos na Figura 6, a variação máxima de preço da tonelada de grãos foi da amplitude de US$ 50,00 por tonelada, ou seja, uma variação de US$ 13,80 a 17,40 por saca de 60 Kg. Isto representa uma variação de cerca de 26%, ou seja, uma renda adicional de cerca de US$ 120,00 por Ha, considerada a produtividade média de 2000 a 2500 Kg/Ha, obtida por muitos segmentos produtivos brasileiros.

32

Evolução dos Preços de Soja - Mundo

Pdef = 0,97T + 251,08R2 = 0,0191

200210220230240250260270280290300

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98*

US$

/t

Preços em US$ Corrente Preços em US$ Deflacionado Linear (Preços em US$ Deflacionado)

Figura 6 – Evolução dos preços de soja no mundo (em US$ por t) no

período de 1990-1998. (Fonte: Agrianual, 1999) O comportamento dos preços não apresentou uma tendência definida de

crescimento ou redução, como mostra a tentativa de ajuste de curva para representar os preços no período. Alternaram-se períodos de baixa, de alta e de estabilidade, porém em intervalos que não ultrapassam a 3 anos. Nos últimos anos do período esta tendência de baixa acentuou-se, podendo se esperar uma recuperação para os próximos anos, caso o comportamento cíclico se confirme.

Evolução dos Preços de Óleo de Soja - Mundo

Pdef = 0,565T + 572,45R2 = 0,0009

400

450

500

550

600

650

700

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98*

US$

/t

Preços em US$ Corrente Preços em US$ Deflacionado Linear (Preços em US$ Deflacionado)

Figura 7 – Evolução dos preços de óleo de soja no mundo (em US$ por t) no período de 1990-1998. (Fonte: Agrianual, 1999)

33

O soja e dovariaçõesvariação variação a 255,00

160170180190200210220230240250260

US$

/t

P

As

diretamenQuando ena Figura

mesmo padrão anterior é apresentado pelas curvas de preços do óleo de farelo no mesmo período, nas Figuras 7 e 8, apenas com pequenas

. Os ciclos de alta e baixas são mantidos, porém com menor amplitude de para o óleo, de US$ 500,00 a 660,00 por tonelada, representando uma de 32%; e uma variação mais ampla para o farelo de soja, de US$ 170,00 por tonelada, uma amplitude de 50% de variação.

Evolução dos Preços de Farelo de Soja - Mundo

Pdef = 0,365T + 210,95R2 = 0,0013

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98*

reços em US$ Corrente Preços em US$ Deflacionado Linear (Preços em US$ Deflacionado)

Figura 8 – Evolução dos preços de farelo de soja no mundo (em US$

por t) no período de 1990-1998. (Fonte: Agrianual, 1999)

possíveis causas para o comportamento cíclico de preços estão te relacionadas com a evolução dos estoques mundiais do produto. stes crescem, diminuem os preços. Esta relação inversa é demonstrada

9, onde a relação entre estoques e preços de matéria prima é apresentada.

Evolução dos Preços e do Estoque de Soja - Mundo

230,0

240,0

250,0

260,0

270,0

280,0

290,0

300,0

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98*

Preç

o (U

S$/t)

6.500

7.500

8.500

9.500

10.500

11.500

12.500

13.500

Esto

que

(Mil

Ton.

)

Preço em US$ Deflac. Estoque Final

Figura 9 – Relação entre estoque e preços de soja no mercado mundial.

A relação inversa entre preço e estoque é facilmente perceptível na Figura 9.

Os estoques estiveram muito baixos no início da década e muito altos ao final. Os preços acompanharam esta tendência, porém de forma inversa, sendo altos no início e baixos ao final dos anos 90. Este padrão indica que a cadeia produtiva se mobiliza rapidamente para produzir, quando há estímulo de preços, retraindo-se quando os preços são pouco estimulantes. Os movimentos de avanço e recuo são aparentemente rápidos, promovendo ciclos curtos de alta e baixa de preços.

A menor amplitude de variação de preços verificada no caso da comercialização de grãos é uma indicação de que há um maior interesse do mercado por este produto da cadeia produtiva, e uma maior competição quando se trata de produtos com valor agregado, como o farelo e o óleo de soja. Este fato é corroborado pelo comportamento de alguns países importadores, como o Japão, que impõem sobretaxas ao óleo e ao farelo, liberando a comercialização de grãos. Estes movimentos podem anular as vantagens do processo de agregação de valor nos países produtores, como o Brasil.

35

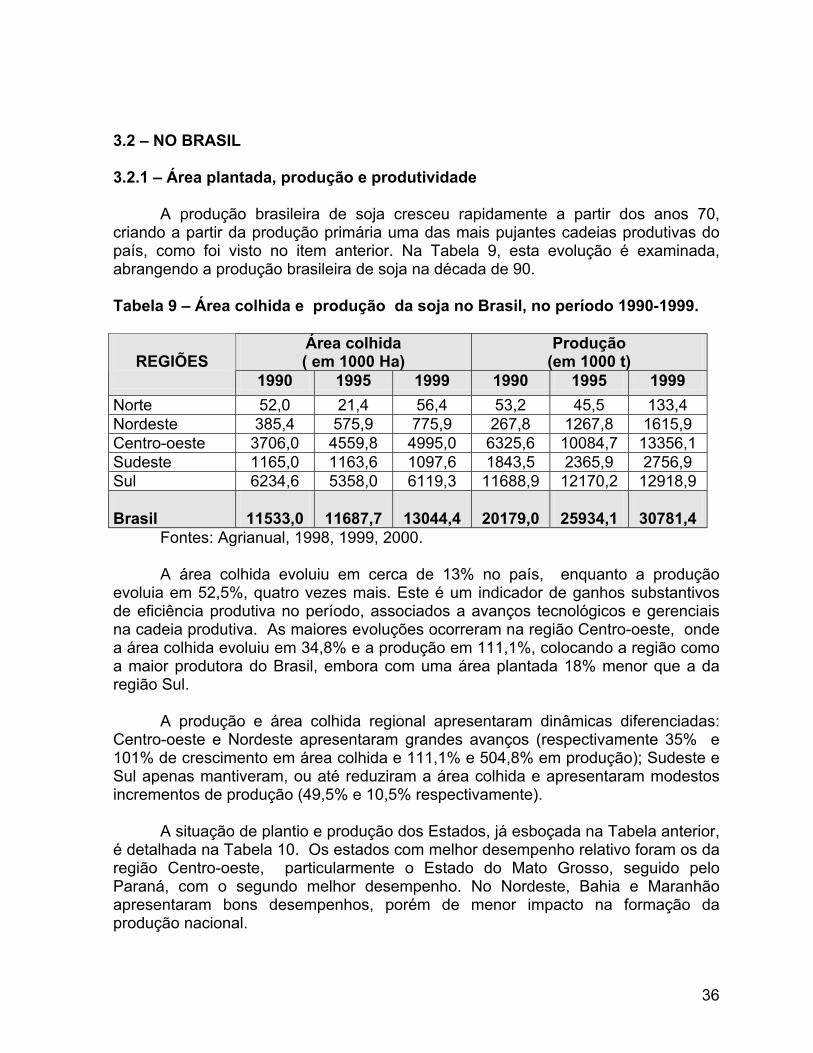

3.2 – NO BRASIL 3.2.1 – Área plantada, produção e produtividade A produção brasileira de soja cresceu rapidamente a partir dos anos 70, criando a partir da produção primária uma das mais pujantes cadeias produtivas do país, como foi visto no item anterior. Na Tabela 9, esta evolução é examinada, abrangendo a produção brasileira de soja na década de 90. Tabela 9 – Área colhida e produção da soja no Brasil, no período 1990-1999.

Área colhida ( em 1000 Ha)

Produção (em 1000 t)

REGIÕES

1990 1995 1999 1990 1995 1999 Norte 52,0 21,4 56,4 53,2 45,5 133,4 Nordeste 385,4 575,9 775,9 267,8 1267,8 1615,9 Centro-oeste 3706,0 4559,8 4995,0 6325,6 10084,7 13356,1 Sudeste 1165,0 1163,6 1097,6 1843,5 2365,9 2756,9 Sul 6234,6 5358,0 6119,3 11688,9 12170,2 12918,9 Brasil

11533,0

11687,7

13044,4

20179,0

25934,1

30781,4

Fontes: Agrianual, 1998, 1999, 2000. A área colhida evoluiu em cerca de 13% no país, enquanto a produção evoluia em 52,5%, quatro vezes mais. Este é um indicador de ganhos substantivos de eficiência produtiva no período, associados a avanços tecnológicos e gerenciais na cadeia produtiva. As maiores evoluções ocorreram na região Centro-oeste, onde a área colhida evoluiu em 34,8% e a produção em 111,1%, colocando a região como a maior produtora do Brasil, embora com uma área plantada 18% menor que a da região Sul. A produção e área colhida regional apresentaram dinâmicas diferenciadas: Centro-oeste e Nordeste apresentaram grandes avanços (respectivamente 35% e 101% de crescimento em área colhida e 111,1% e 504,8% em produção); Sudeste e Sul apenas mantiveram, ou até reduziram a área colhida e apresentaram modestos incrementos de produção (49,5% e 10,5% respectivamente). A situação de plantio e produção dos Estados, já esboçada na Tabela anterior, é detalhada na Tabela 10. Os estados com melhor desempenho relativo foram os da região Centro-oeste, particularmente o Estado do Mato Grosso, seguido pelo Paraná, com o segundo melhor desempenho. No Nordeste, Bahia e Maranhão apresentaram bons desempenhos, porém de menor impacto na formação da produção nacional.

36

O Mato Grosso incrementou a sua área colhida em 69,5% e a produção total em 135,0%; o Paraná, em 22,1% e 64,4%; Goiás em 40,8% e 136,9; Bahia em 59,5% e 352,1%; Maranhão em 916,8% e 5828,3%. Este extraordinário avanço do Maranhão pode ser explicado por uma tremenda evolução na produtividade (de 450 kg/Ha em 1990 para 2500 kg/Ha em 1999), por simples equívocos nas estatísticas, ou mais provavelmente, por estes dois fatores. O Rio Grande do Sul e Santa Catarina tiveram desempenhos negativos, tanto em área colhida como em produção, indicando que a produção migrou no período em direção ao Centro-oeste e à Amazônia, como será mostrado posteriormente. Tabela 10 – Área colhida e produção da soja nos estados brasileiros, no

período 1990-1999.

Área colhida ( em 1000 Ha)

Produção (em 1000 t)

ESTADOS

1990 1995 1999 1990 1995 1999 RO 7,8 4,8 6,5 15,6 13,0 18,5 TO 34,2 16,6 42,1 37,6 32,5 98,5 MA 16,0 91,7 162,7 6,7 169,6 390,5 PI 0,4 13,6 29,2 0,4 25,2 67,1 BA 366,0 470,6 584,1 256,2 1073,0 1158,3 MG 583,0 600,0 577,1 874,5 1188,0, 1335,9 SP 582,0 563,6 520,5 969,0 1177,9 1420,9 PR 2267,6 2120,6 2769,2 4649,7 5534,8 7644,5 SC 390,0 222,4 215,6 600,6 484,8 439,7 RS 3577,0 3015,0 3134,5 6438,6 6150,6 5603,0 MS 1209,0 1097,9 1053,9 1934,4 2426,4 2663,2 MT 1503,0 2295,4 2548,0 2900,8 5440,1 6816,9 GO 940,0 1122,7 1324,7 1410,8 2133,1 3342,9 DF 53,5 43,8 35,6 79,6 85,1 63,9

OUTROS 3,0 - 7,8 4,5 - 18,4 Brasil

11533,0

11678,7

13044,4

20179,0

25934,1

30781,4

Fonte: Agrianual, 1998, 1999, 2000 Uma reflexão sobre a regionalização da produção primária da soja nos anos 90, com base nos números contidos nas Tabelas 9 e 10, pode indicar que: a) há uma migração acentuada da produção agrícola da cadeia no sentido sul-norte

do Brasil, ocupando principalmente as terras mais baratas e mais extensas dos cerrados;

b) esta expansão, mesmo consideradas as dificuldades naturais e estruturais da nova fronteira, foi uma força impulsora ao desempenho da cadeia produtiva, como demonstram os indicadores comparativos de desempenho da cadeia produtiva, na década de 90, apresentados no item 3.1.

c) as estatísticas apresentadas indicam ganhos de eficiência produtiva, que certamente foram responsáveis pelo desempenho de maior competitividade da

37

cadeia produtiva como um todo no cenário internacional. A variável tecnológica desempenhou um papel importante neste processo, principalmente consideradas as incertezas dos novos cenários ambientais para onde a atividade produtiva agrícola se deslocou.

Evolução da Produtividade de Soja

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2,8

1992 1993 1994 1995 1996 1997 1998* 1999**

Tone

lada

s/ha

NorteNordesteSudesteSulC. OesteBRASIL

Figura 10 – Evolução da produtividade brasileira e regional de soja no período de 1992-1999.

Fonte: Agrianual, 1999.

Na Figura 10, são representadas as evoluções da produtividade de soja no Brasil e nas cinco regiões brasileiras, em toneladas por hectare, no período de 1992 a 1999. A produtividade é um indicador direto de eficiência produtiva, e esta aumentou no período, no Brasil e em todas as regiões. A média brasileira evoluiu de cerca de 2,0 t /Ha para 2,4 t /Ha no período. Esta média foi impulsionada pela elevação de produtividade no Centro-oeste, que evoluiu de aproximadamente 2,2 t /Ha até 2,6 t /Ha. As produtividades do Nordeste começaram muito baixas (cerca de 1,5 t /Ha) e se elevaram gradualmente, chegando próximas da média nacional, ao final do período. As produtividades nas regiões tradicionais de produção, Sul e Sudeste, estiveram muito próximas da média nacional (até porque são estas regiões as que exercem maior influência na formação desta média), inclusive apresentando uma

38

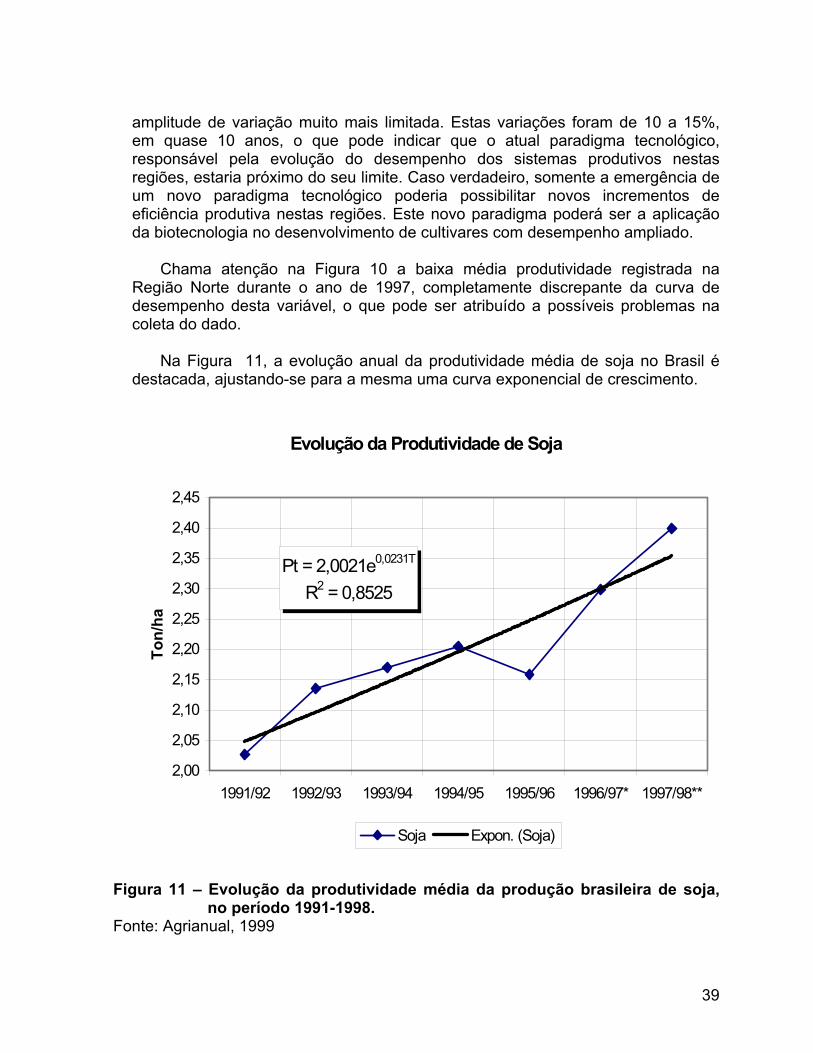

amplitude de variação muito mais limitada. Estas variações foram de 10 a 15%, em quase 10 anos, o que pode indicar que o atual paradigma tecnológico, responsável pela evolução do desempenho dos sistemas produtivos nestas regiões, estaria próximo do seu limite. Caso verdadeiro, somente a emergência de um novo paradigma tecnológico poderia possibilitar novos incrementos de eficiência produtiva nestas regiões. Este novo paradigma poderá ser a aplicação da biotecnologia no desenvolvimento de cultivares com desempenho ampliado. Chama atenção na Figura 10 a baixa média produtividade registrada na Região Norte durante o ano de 1997, completamente discrepante da curva de desempenho desta variável, o que pode ser atribuído a possíveis problemas na coleta do dado. Na Figura 11, a evolução anual da produtividade média de soja no Brasil é destacada, ajustando-se para a mesma uma curva exponencial de crescimento.

Evolução da Produtividade de Soja

Pt = 2,0021e0,0231T

R2 = 0,8525

2,00

2,05

2,10

2,15

2,20

2,25

2,30

2,35

2,40

2,45

1991/92 1992/93 1993/94 1994/95 1995/96 1996/97* 1997/98**

Ton/

ha

Soja Expon. (Soja)

Figura 11 – Evolução da produtividade média da produção brasileira de soja,

no período 1991-1998. Fonte: Agrianual, 1999

39

A produtividade da região Norte será analisada posteriormente, no item onde o agronegócio da soja na Amazônia Legal será discutido.

Além da produção de soja em grãos, o Brasil melhorou sua posição no mercado internacional de óleo e de farelo de soja. A cadeia produtiva produziu no período soja em grãos, óleo e farelo de soja, para suprir o mercado interno e para a exportação. Na Figura 12, apresenta-se a evolução da produção brasileira de óleo de soja. Na Figura 13, a de farelo.

Evolução da Produção Brasileira de Óleo de Soja

P = 3E+06e0,0438T

R2 = 0,6288

2.400.000

2.600.000

2.800.000

3.000.000

3.200.000

3.400.000

3.600.000

3.800.000

4.000.000

4.200.000

1988/89 1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97* 1997/98**

Tone

lada

s

Produção de Óleo - Brasil Expon. (Produção de Óleo - Brasil)

Figura 12 – Evolução da produção brasileira de óleo de soja, no período 1990-

1998. Fonte: Agrianual, 1999. Após um período de declínio, a produção de óleo iniciou em 1990 um processo de forte recuperação que se estendeu pelos próximos 5 anos. Neste período, a produção se elevou de 2,5 milhões de toneladas para cerca de 4,1 milhões, um crescimento da ordem de 64% no período. Nos últimos anos, houve um pequeno recuo, porém com a produção retornando em seguida ao nível anterior. A evolução da produção de farelo é em tudo semelhante a do óleo, com as mesmas características da curva representativa. De um patamar de produção de 12,7 milhões de toneladas, houve um declínio nos dois anos seguintes para 10,3 milhões, ocorrendo a partir daí a recuperação, com a produção atingindo um pico de 17,0 milhões de toneladas em 1995. Isto representa uma evolução percentual da ordem de 65% em 4 a 5 anos. Estas altas taxas de crescimento neste período estão

40

relacionadas com o alto desempenho da cadeia produtiva no mercado internacional, no mesmo período.

Evolução da Produção Brasileira de Farelo

F

F ie4méed p 3 i

P = 1E+07e0,0438T

R2 = 0,6288

10.000.000

11.000.000

12.000.000

13.000.000

14.000.000

15.000.000

16.000.000

17.000.000

18.000.000

1988/89 1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97* 1997/98**

Tone

lada

s

Produção de Farelo - Brasil Expon. (Produção de Farelo - Brasil)

igura 13 – Evolução da produção brasileira de farelo de soja, no período 1990-1998.

onte: Agrianual, 1999.

A produção de grãos e de óleo é principalmente consumida no mercado nterno, enquanto a produção de farelo de soja é em sua maioria exportada. As xportações de grãos representaram de 10 a 25% da produção; a de óleo, de 25 a 2%; as de farelo de 55 a 75% da produção nacional. Esta combinação de ercados interno e externo é uma das grandes vantagens da atividade, uma vez que possível aos diversos segmentos da cadeia produtiva gerenciar conjunturas conômicas internas e externas, estabelecendo estratégias de oferta de produtos e erivados aos diversos mercados.

O consumo brasileiro de soja será examinado com maior nível de detalhes no róximo item.

.2.2 – Consumo

O consumo de soja e derivados foi ascendente na década de 90, sendo mais ntenso para o farelo, que elevou a quantidade consumida em 102,4%. O consumo

41

de grãos cresceu 39,4% e o de óleo 28,6%. As estatísticas de desempenho do consumo em três momentos da década estão registrados na Tabela 11. Tabela 11 – Evolução do consumo e consumo per capita de soja, farelo e óleo

de soja no Brasil, de 1990 a 1998 Consumo total (em 1000 t) Consumo per capita

(kg/hab./ano)

Produto 1990 1994 1998 1990 1994 1998

Grãos 16667,1 23234,0 22482,0 115,2 150,0 139,5 Farelo 2915,7 4460,0 5900,0 20,1 29,2 36,6 Óleo 2130,5 2425,0 2740,0 14,7 15,9 17,0