Contabilidade de Custos - Blackboard Learn · (ou seja, ganhos de mercado), vendas e lucros...

18

Contabilidade de Custos

-

Upload

truongduong -

Category

Documents

-

view

214 -

download

0

Transcript of Contabilidade de Custos - Blackboard Learn · (ou seja, ganhos de mercado), vendas e lucros...

Contabilidade de Custos

A Formação de Preços - II

Material Teórico

Responsável pelo Conteúdo:Prof. Me. Walter Franco Lopes da Silva

Revisão Técnica: Prof. Me. Wellington Rodrigues Silva

Revisão Textual:Prof.a Me. Selma Aparecida Cesarin

5

Nesta Unidade, estudaremos o conceito de markup, índice aplicado sobre o custo do produto ou serviço com o objetivo de possibilitar a formação do preço de venda.

Trataremos também do tema markup quando de suas relações com as demais contas contábeis não consideradas no custo: como impostos sobre vendas, taxas variáveis sobre vendas, despesas administrativas fixas, despesas de vendas fixas, custos indiretos de produção e lucro.

Faremos, também, uma introdução a respeito do importante conceito de Margem de Contribuição e suas aplicações no cálculo do preço e concluiremos analisando as decisões de preço e o papel do gestor face aos desafios das empresas atualmente nos mercados competitivos e altamente dinâmicos.

Não se esqueçam de aprimorar ainda mais seus conhecimentos interagindo por meio das leituras disponibilizadas no ambiente virtual, além de visitarem e aprenderem com as sugestões de pesquisa, textos e sites sugeridos. Importante que se dediquem, também, a desenvolver todas as atividades propostas.

Esta Unidade se inicia com uma discussão a respeito do conceito de mark-up e sua importância para a elaboração de uma estratégia de formação do preço de venda nas empresas.

A Formação de Preços - II

· O Mark-Up na Formação de Preços

· Margem de Contribuição

· Estratégias de Preços Competitivos

6

Unidade: A Formação de Preços - II

Contextualização

Quando estudamos o conceito de Mark-up e de margem de contribuição sob uma perspectiva de análise crítica e de comparação, percebemos importantes diferenças e similaridades, bem como aplicações distintas no processo de determinação de preços nas empresas, fato este, aliás, que muito enriquece nosso estudo sobre a importância da Contabilidade de Custos nas organizações no mundo globalizado do século XXI.

Assim sendo, nesta Unidade, procuraremos compreender a demonstração matemática das aplicações dos conceitos de mark-up e das margens de contribuições nos modelos de determinação de preços, sempre tendo em vista sua realidade no dia a dia do profissional de Finanças.

É sempre importante enfatizar que, nas economias altamente competitivas em que vivemos, as empresas convivem com enormes exigências para atenderem às constantes buscas por eficiência e produtividade em todo o seu processo produtivo.

Esta busca, como já estudamos, exige das empresas uma constante procura por market share (ou seja, ganhos de mercado), vendas e lucros crescentes, somados ao aumento de seus índices relativos de eficiência e produtividade.

Portanto, a determinação de preços pelas firmas ganha ainda mais importância exatamente por ser um instrumento valioso na tentativa de atingir metas e objetivos no seu dia a dia de negócios.

Nesta Unidade, aprofundaremos nossa discussão a respeito do posicionamento do produto e das políticas de preço face às demandas e desafios dos mercados, pensando-os, também, como parte de um escopo mais amplo de tomada de decisões financeiras, isso porque nenhum posicionamento estratégico tomado pela Alta Administração poderá estar dissociado das questões aqui discutidas como gestão de gastos, custos e políticas de preços praticados pela empresa.

Assim, ao se familiarizar com os conceitos, modelos, fórmulas e tabelas apresentadas nesta Unidade – no sentido de embasar nossos estudos a respeito da formação de preços competitivos, você deverá sempre se preocupar em interpretar este raciocínio, tendo como pano de fundo uma estratégia empresarial que objetiva atingir suas metas de lucratividade com base na correta gestão de custos, preços competitivos e posicionamento de mercados associados.

7

O Mark-Up na Formação de Preços

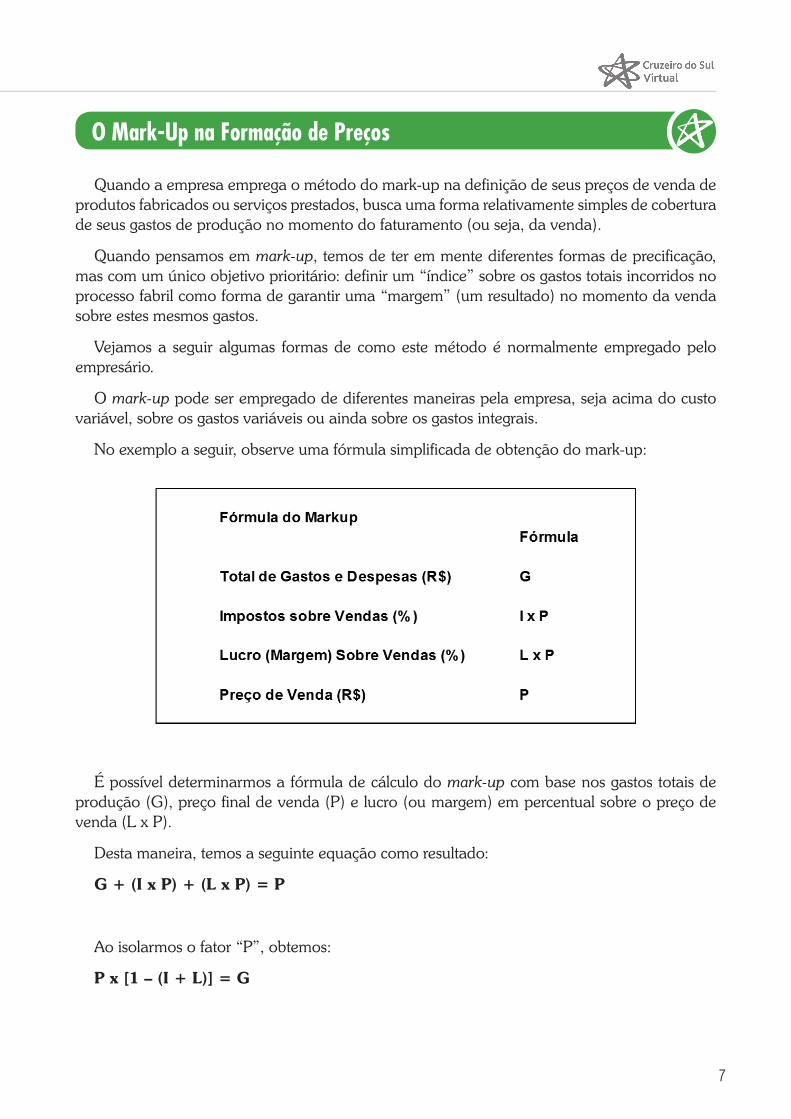

Quando a empresa emprega o método do mark-up na definição de seus preços de venda de produtos fabricados ou serviços prestados, busca uma forma relativamente simples de cobertura de seus gastos de produção no momento do faturamento (ou seja, da venda).

Quando pensamos em mark-up, temos de ter em mente diferentes formas de precificação, mas com um único objetivo prioritário: definir um “índice” sobre os gastos totais incorridos no processo fabril como forma de garantir uma “margem” (um resultado) no momento da venda sobre estes mesmos gastos.

Vejamos a seguir algumas formas de como este método é normalmente empregado pelo empresário.

O mark-up pode ser empregado de diferentes maneiras pela empresa, seja acima do custo variável, sobre os gastos variáveis ou ainda sobre os gastos integrais.

No exemplo a seguir, observe uma fórmula simplificada de obtenção do mark-up:

É possível determinarmos a fórmula de cálculo do mark-up com base nos gastos totais de produção (G), preço final de venda (P) e lucro (ou margem) em percentual sobre o preço de venda (L x P).

Desta maneira, temos a seguinte equação como resultado:

G + (I x P) + (L x P) = P

Ao isolarmos o fator “P”, obtemos:

P x [1 – (I + L)] = G

8

Unidade: A Formação de Preços - II

Ou, da mesma forma, invertendo-se a equação acima, pode-se chegar ao valor do preço de venda (P) por meio da multiplicação do índice mark-up pelos gastos totais de produção (G) do bem.

Vejamos, assim, a equação resultante deste raciocínio:

P = Mark-up x G

Da qual resulta a fórmula do mark-up:

P = 1 / [1 – (I + L)] x G

Segundo Bruni & Famá, o mark-up tem finalidade bem específica e importante nas empresas:

[...] o mark-up tem a finalidade de cobrir contas não consideradas no custo, como os impostos sobre vendas, as taxas variáveis sobre vendas, as despesas administrativas fixas, as despesas de vendas fixas, os custos indiretos de produção fixos (a depender da situação de custeio) e, obviamente, o lucro desejado pela empresa [...] (BRUNI & FAMÁ, 2010, p. 282).

Margem de Contribuição

O conceito de margem de contribuição aparecerá em nossas análises sobre mark-up e em diversas metodologias que buscam o entendimento dos processos de precificação de bens e serviços por parte das empresas. Isso em razão de a maioria das empresas levar em consideração a margem de contribuição em suas análises gerenciais.

Portanto, a margem de contribuição por unidade, neste nosso estudo, será definida como sendo a diferença entre a receita e o custo variável de cada produto; ou seja, trata-se do montante que é mantido pela empresa sobre a forma de Margem (sobra) entre as receitas obtidas com as vendas e os custos exigidos para a sua produção.

Assim sendo, pode-se assumir que a decisão de preços de um produto, de uma forma ou de outra, passa pela aplicação do conceito de margem de contribuição.

Entretanto, embora muito válido, este conceito pode também conduzir a análises equivocadas, que nem sempre permitem tomadas de decisões consistentes e eficazes.

No exemplo que veremos a seguir, você compreenderá melhor os cuidados que o empresário precisa ter ao utilizar o princípio da margem de contribuição ao determinar seu preço de venda.

9

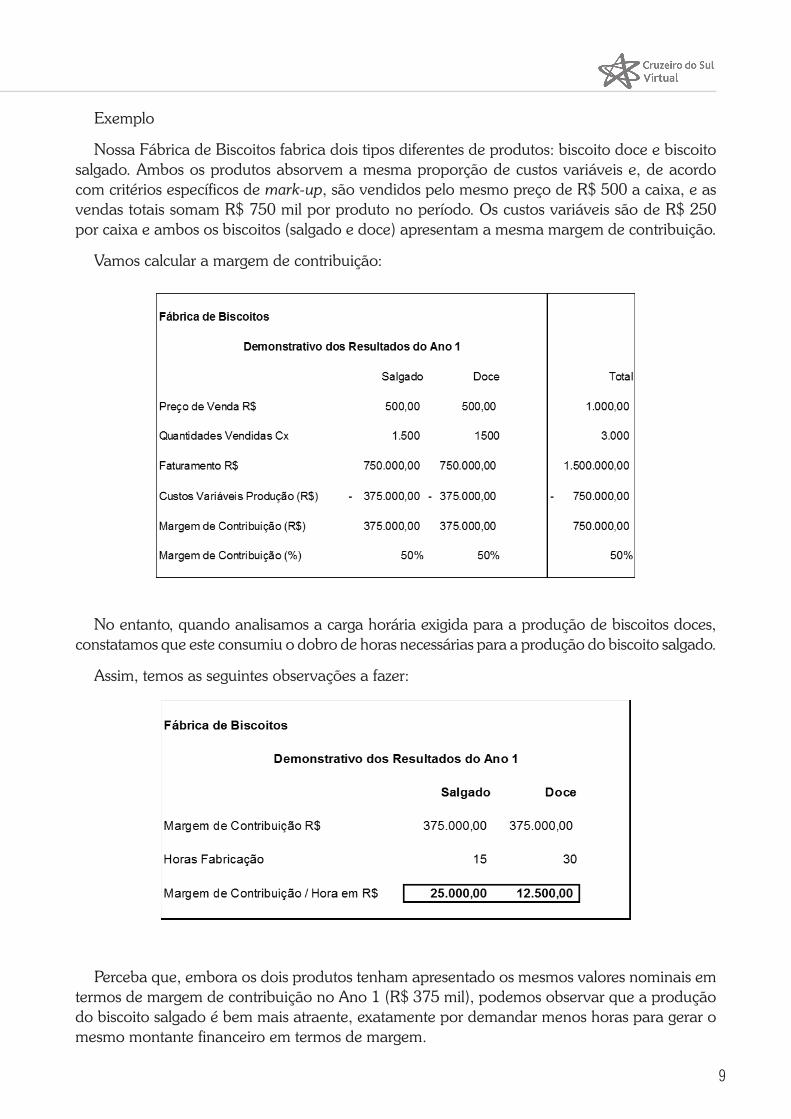

Exemplo

Nossa Fábrica de Biscoitos fabrica dois tipos diferentes de produtos: biscoito doce e biscoito salgado. Ambos os produtos absorvem a mesma proporção de custos variáveis e, de acordo com critérios específicos de mark-up, são vendidos pelo mesmo preço de R$ 500 a caixa, e as vendas totais somam R$ 750 mil por produto no período. Os custos variáveis são de R$ 250 por caixa e ambos os biscoitos (salgado e doce) apresentam a mesma margem de contribuição.

Vamos calcular a margem de contribuição:

No entanto, quando analisamos a carga horária exigida para a produção de biscoitos doces, constatamos que este consumiu o dobro de horas necessárias para a produção do biscoito salgado.

Assim, temos as seguintes observações a fazer:

Perceba que, embora os dois produtos tenham apresentado os mesmos valores nominais em termos de margem de contribuição no Ano 1 (R$ 375 mil), podemos observar que a produção do biscoito salgado é bem mais atraente, exatamente por demandar menos horas para gerar o mesmo montante financeiro em termos de margem.

10

Unidade: A Formação de Preços - II

A variável de horas dedicadas à fabricação acaba sendo medida pelo fluxo de produção do produto, passando a ser uma referência para o empresário na formação de preços.

Neste exemplo, a Margem de Contribuição/Hora em R$ nos mostra que estes dois produtos apresentam a mesma margem, gastando, todavia, tempos diferentes para serem produzidos, gerando agregação de valores diferentes para o negócio.

Podemos concluir que o empresário certamente deveria cobrar mais caro pelo produto Biscoito Doce de forma a compensar seu maior gasto de tempo comparativamente à produção de Biscoito Salgado.

Certamente que preços iguais para os dois produtos é uma estratégia equivocada, provando como o conceito de margem de contribuição horária pode ser valioso instrumento auxiliar na precificação de produtos.

Segundo Bruni & Famá (2010, p.282), o mark-up tem a finalidade de cobrir contas não consideradas no custo, como os impostos sobre vendas, as taxas variáveis sobre vendas, as despesas administrativas fixas, as despesas de vendas fixas, os custos indiretos de produção fixos (a depender da situação de custeio) e, obviamente, o lucro desejado pela empresa.

Ainda segundo os autores, o mark-up pode ser calculado de duas formas: na forma mais usual do multiplicador, por quanto devem ser multiplicados os custos variáveis para se obter o preço de venda. E na forma menos usual do divisor, que representa percentualmente o custo variável em relação ao preço de venda.

Vejamos a seguir as fórmulas que explicitam estes conceitos destacados:

Mark-up = Preço de Venda / Custo Variável

Ou

Mark-up = 1 / [1 – Soma das Taxas Percentuais]

Modelo do DivisorMark-up = Custo Variável / Preço de Venda

Ou

Mark-up = 1– Soma das Taxas Percentuais

Note que esta “soma das taxas percentuais” refere-se à soma de valores expressos em percentuais que influenciam o processo de formação de preços como, por exemplo, o percentual desejado do lucro ou a taxa percentual de despesas diversas.

11

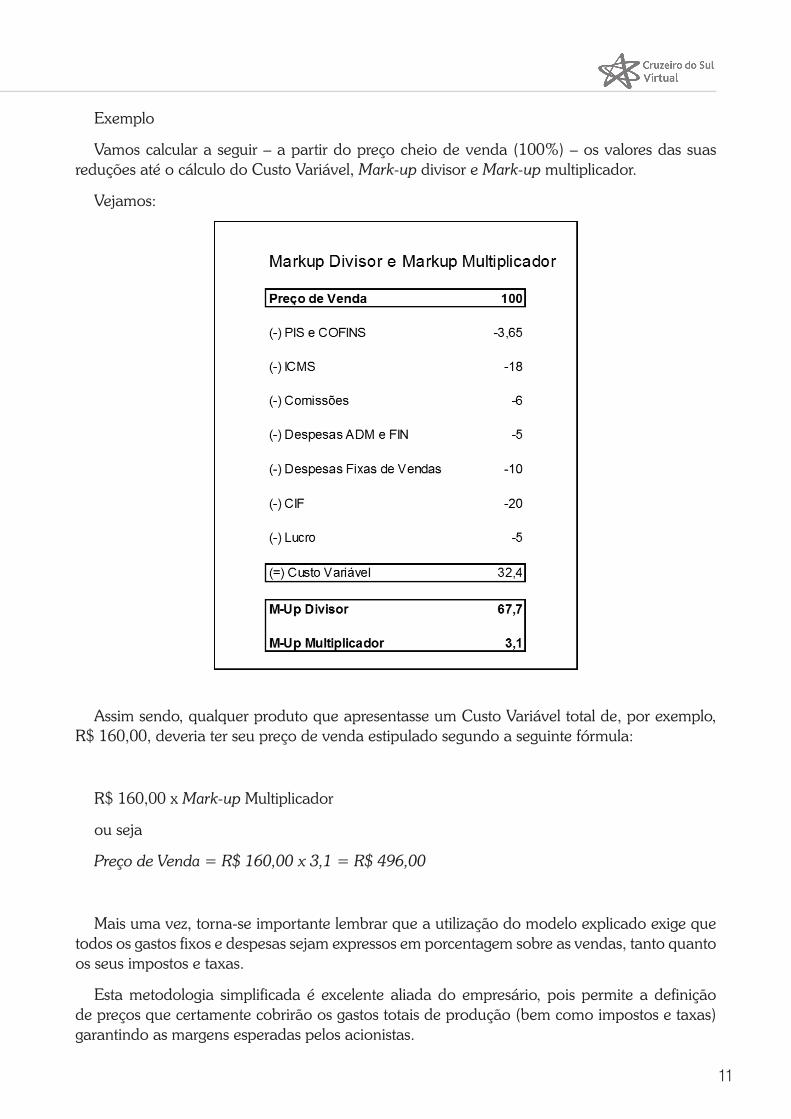

Exemplo

Vamos calcular a seguir – a partir do preço cheio de venda (100%) – os valores das suas reduções até o cálculo do Custo Variável, Mark-up divisor e Mark-up multiplicador.

Vejamos:

Assim sendo, qualquer produto que apresentasse um Custo Variável total de, por exemplo, R$ 160,00, deveria ter seu preço de venda estipulado segundo a seguinte fórmula:

R$ 160,00 x Mark-up Multiplicador

ou seja

Preço de Venda = R$ 160,00 x 3,1 = R$ 496,00

Mais uma vez, torna-se importante lembrar que a utilização do modelo explicado exige que todos os gastos fixos e despesas sejam expressos em porcentagem sobre as vendas, tanto quanto os seus impostos e taxas.

Esta metodologia simplificada é excelente aliada do empresário, pois permite a definição de preços que certamente cobrirão os gastos totais de produção (bem como impostos e taxas) garantindo as margens esperadas pelos acionistas.

12

Unidade: A Formação de Preços - II

No caso da análise do Mark-up sobre o Custo Variável (CV), o multiplicador é aplicado sobre os gastos variáveis da firma, sendo eles representados pelos custos e despesas variáveis.

A seguir, a fórmula que representa este raciocínio:

Modelo do MultiplicadorMark-up = Preço de Venda / Gasto Variável

Modelo do DivisorMark-up = Gasto Variável / Preço de Venda

No caso do Mark-up sobre o Gasto Integral (GI), é utilizado o multiplicador sobre os gastos totais da empresa. Lembre-se que este método é pouco utilizado em razão da dificuldade de alocação de custos e despesas indiretas pelas empresas.

A seguir, a fórmula que representa este raciocínio:

Modelo do MultiplicadorMark-up = Preço de Venda / Gasto Total

Modelo do DivisorMark-up = Gasto Total / Preço de Venda

As decisões empresariais associadas à gestão financeira devem sempre preocupar-se com custos incorridos e preços praticados. Uma empresa somente conseguirá prosperar e continuar existindo se praticar preços superiores aos custos incorridos, mas sempre atenta aos preços delimitados pelo mercado, ou seja, de seus competidores diretos.

Caso a percepção de valor de mercado para o produto ou serviço ofertado pela empresa seja inferior ao desejado, as vendas fracassarão, e o preço terá de ser reduzido ou o produto retirado.

Estratégias de Preços Competitivos

O preço precisa também ser determinado pelo ofertante segundo critérios menos quantitativos (ou matemáticos) e mais qualitativos (pensando no valor do bem para o mercado), ou seja, observando o que muitos estudiosos chamam de “valor intrínseco do mercado” em que o produto se insere.

Desta forma, Bruni & Famá (2010, p.290) afirmam que também se faz necessário observar, além de custos e gastos em geral, o “preço” juntamente com o “valor” do bem ofertado, valor este que inclui, além do “custo” e do “lucro”, os seus “benefícios extras”.

13

Enquanto o conceito genérico de custo refere-se aos gastos incorridos pela empresa para poder ofertar o seu produto ou serviço no mercado, o valor consiste nos aspectos desejados pelos clientes atendidos por estes mesmos bens e pela empresa. O preço estará, assim, limitado entre o custo e o valor do bem: nenhuma empresa poderá sobreviver por muito tempo no mercado se ofertar seu produto por um preço inferior ao seu custo de produção. E, da mesma forma, nenhuma empresa poderá tentar vender a preços muito altos (muito acima do custo) produtos cuja percepção de valor não seja a mesma que seu preço procura espelhar.

Assim sendo, cabe a necessidade de um planejamento estratégico que consiga captar estas realidades e adaptar ao preço os desejos do ofertante em “equilíbrio” com o dos consumidores e seu mercado (inclusive concorrentes).

De forma muito simplificada, Bruni & Famá (2010, p.291) destacam nove fatores determinantes que classificam como principais neste trabalho de observação do mercado e da estratégia empresarial na precificação de bens e serviços, a saber:

capacidade e disponibilidade de recursos dos consumidores para poderem pagar o preço;

qualidade e tecnologias intrínsecas no produto ofertado;

existência ou não de bens substitutos no mercado;

a sua demanda esperada;

os níveis de produção e capacidade de atendimento ao mercado;

o mercado de atuação da empresa;

os eventuais controles de preços existentes por parte de governos;

todos os custos e despesas incorridos na sua produção e comercialização; e, por fim,

os desejos de ganhos dos empresários.

Vimos assim, que todo o trabalho de precificação deve ser amplo e conseguir necessariamente combinar aspectos quantitativos e qualitativos dos produtos, sem perder de vista que o mercado será sempre o grande delineador de preços dado à realidade cada vez mais clara de forte concorrência, competição e globalização na qual as empresas convivem hoje, no século XXI.

Que os preços são essenciais no sucesso de uma estratégia empresarial, nós já sabemos, cabe agora utilizar este nosso conhecimento de forma a conseguir estabelecer equilíbrio entre o bem da empresa e os desejos dos seus mercados consumidores.

14

Unidade: A Formação de Preços - II

Material Complementar

O tema Mark-up é bastante importante e recorrente em Contabilidade e Finanças. De forma a fixar e aprimorar ainda mais seus conhecimentos introdutórios, leia, na página 301 do Capítulo 13 – Formulação do Preço de Venda a Prazo e a Política de Descontos, do livro Gestão de Custos, de Beulke (2012), um pequeno exemplo numérico de cálculo do preço com Mark-up no item 13.2.2 e aprofunde alguns conceitos importantes sobre os temas tratados nesta Unidade.

Outro assunto discutido nesta Unidade é a Margem de Contribuição. Para fixar e aprimorar ainda mais seus conhecimentos introdutórios, leia, na página 226 do Capítulo 9 – Gestão de Resultado e seu Monitoramento, do livro Gestão de Custos, de Beulke (2012), um pequeno exemplo numérico que trata da margem de contribuição no item 9.7 e aprofunde alguns conceitos importantes sobre os temas aqui tratados.

O terceiro tema importante mencionado nesta Unidade foi o market share. De forma a fixar e aprimorar ainda mais seus conhecimentos, leia, nas páginas 364-5 do Capítulo 18 – As Aplicações Gerenciais do Custo no Controle do Comércio, do livro Gestão de Custos, de Beulke (2012) uma introdução resumida sobre este conceito no item 18.5.1 e aprofunde alguns conceitos importantes sobre os temas tratados nesta Unidade.

Quando falamos de preço, estamos nos referindo a um dos principais componentes do lucro da empresa. Sabemos que o preço determina não apenas o nível de vendas no mercado de determinado produto, mas é também reflexo de sua importância e – muitas vezes – da existência ou não de bens substitutos.

Os combustíveis no Brasil, por exemplo, são na maioria produzidos internamente nas refinarias da Petrobras e tem seus preços administrados pelo governo federal.

Portanto, o resultado e desempenho das empresas distribuidoras e da própria Petrobras dependem intimamente desta definição de preços e impostos incidentes definida centralmente pelo Ministério da Fazenda.

Vejamos uma notícia sobre este tema, que ajudará seu entendimento, no link do jornal Folha de São Paulo: “Petrobras diz que alta de tributos será repassada a combustíveis”, de 20 de janeiro de 2015, disponível em: http://www1.folha.uol.com.br/mercado/2015/01/1577514-distribuidor-pede-a-petrobras-que-absorva-imposto.shtml.

15

Referências

BRUNI, Adriano Leal; FAMA, Rubens. Gestão de Custos e Formação de Preços: com Aplicação na Calculadora HP12C e Excel. 5.ed. São Paulo: Atlas. 2010.

16

Unidade: A Formação de Preços - II

Anotações