CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço...

30

Exame de Suficiência CFC – Conselho Federal de Contabilidade Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________ CONTABILIDADE GERAL Lista Extra 02 Resolução – Balanço Patrimonial (Especial Carnaval) Instruções: 1. A lista será disponibilizada às 16h de 09/02 uma lista com 11 questões sobre Balanço Patrimonial. Fique atento(a) para baixar também o plano de contas. 2. Ficaremos em plantão nos grupos de whatsaap (grupo gratuito e exclusivo para alunos) e no grupo do facebook até dia 14/02 às 12h (só responderemos dentro dos grupos e por email). 3. Disponibilizaremos a resolução em pdf no grupo do facebook dia 13/02 às 12h. 4. Caso tenhamos resolução em vídeo será confirmada posteriormente, fique atento(a) aos grupos. Para participar você precisa participar do nosso grupo no facebook www.facebook.com/groups/184823698542240/ e no nosso grupo de whatsaap https://goo.gl/RgQMcq *Evite utilizar o Plano de Contas na resolução, assim você reconhecerá suas principais dificuldades. **Pintou dúvida? Estaremos em PLANTÂO nos grupos até dia 14/02 às 12h. 01. A Cia Coisas S.A empresa do ramo industrial apresentava em 30.12.17, a seguinte posição das contas do livro razão: Caixa 4.500 Fornecedores 15.900 Clientes 12.750 Mercadorias 2.850 Móveis e Utensílios 2.000 Instalações 600 Empréstimos Bancários 4.000 Lucros Acumulados 4.600 Veículos 30.250 Patentes 1.550 Capital Social 30.000 Durante o mês de janeiro de 2018 ocorreram as seguintes transações: 1. 03.01 – Faz um empréstimo bancário no Banco do Brasil S/A, conforme Nota Promissória no valor de R$ 10.000. O valor foi depositado na conta corrente da empresa, mantida no banco. 2. 04.01 – Compra R$ 800 de mercadorias nas seguintes condições: R$ 300 pagos em cheque e R$ 500 à prazo, mediante aceite de duplicata. 3. 05.01 – Paga em cheque ao Banco do Brasil S/A, um empréstimo bancário feito anteriormente, no valor de R$ 2.500. 4. 06.01 – Compra mercadorias no valor de R$ 20.000 a prazo mediante duplicatas.

Transcript of CONTABILIDADE GERAL Lista Extra 02 Resolução Balanço...

Exame de Suficiência CFC – Conselho Federal de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

CONTABILIDADE GERAL

Lista Extra 02 Resolução – Balanço Patrimonial (Especial Carnaval)

Instruções:

1. A lista será disponibilizada às 16h de 09/02 uma lista com 11 questões sobre Balanço

Patrimonial. Fique atento(a) para baixar também o plano de contas.

2. Ficaremos em plantão nos grupos de whatsaap (grupo gratuito e exclusivo para

alunos) e no grupo do facebook até dia 14/02 às 12h (só responderemos dentro dos

grupos e por email).

3. Disponibilizaremos a resolução em pdf no grupo do facebook dia 13/02 às 12h.

4. Caso tenhamos resolução em vídeo será confirmada posteriormente, fique atento(a)

aos grupos.

Para participar você precisa participar do nosso grupo no

facebook www.facebook.com/groups/184823698542240/ e no nosso grupo de

whatsaap https://goo.gl/RgQMcq

*Evite utilizar o Plano de Contas na resolução, assim você reconhecerá suas principais

dificuldades.

**Pintou dúvida? Estaremos em PLANTÂO nos grupos até dia 14/02 às 12h.

01. A Cia Coisas S.A empresa do ramo industrial apresentava em 30.12.17, a seguinte

posição das contas do livro razão:

Caixa 4.500

Fornecedores 15.900

Clientes 12.750

Mercadorias 2.850

Móveis e Utensílios 2.000

Instalações 600

Empréstimos Bancários 4.000

Lucros Acumulados 4.600

Veículos 30.250

Patentes 1.550

Capital Social 30.000

Durante o mês de janeiro de 2018 ocorreram as seguintes transações:

1. 03.01 – Faz um empréstimo bancário no Banco do Brasil S/A, conforme Nota

Promissória no valor de R$ 10.000. O valor foi depositado na conta corrente da

empresa, mantida no banco.

2. 04.01 – Compra R$ 800 de mercadorias nas seguintes condições: R$ 300 pagos em

cheque e R$ 500 à prazo, mediante aceite de duplicata.

3. 05.01 – Paga em cheque ao Banco do Brasil S/A, um empréstimo bancário feito

anteriormente, no valor de R$ 2.500.

4. 06.01 – Compra mercadorias no valor de R$ 20.000 a prazo mediante duplicatas.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

2

5. 07.01 – Recebe em dinheiro duplicatas diversas referentes a serviços prestados à

prazo anteriormente, no valor de R$ 5.000.

6. 08.01 – Vende um de seus veículos pelo valor de R$ 15.000 com recebimento em

conta bancária.

7. 09.01 - Paga uma duplicata de R$ 2.250 nas seguintes condições: R$ 1.250 em

dinheiro e R$ 1.000 em cheque.

8. 10.01 – Vende para Nelson Santana os seguintes bens, à preço de custo: um ar

condicionado por R$ 500, nas seguintes condições: R$ 100 à vista, em dinheiro, e R$

400 à prazo, conforme nota promissória emitida.

9. 11.01 – Comprou mercadorias, no valor de R$ 10.000,00 com alíquota de 18% de

ICMS. Essa operação foi realizada através de transferência bancária.

10. 11.01 – Vende mercadorias por R$ 15.000,00 com alíquota de ICMS de 18%. Essa

operação foi realizada através de transferência bancária.

11. 12.01 – Os sócios resolvem elevar o Capital Social da empresa para R$ 35.000, nas

seguintes condições: R$ 3.000 através da entrega de ações da Petrobrás, e R$ 2.000

através da entrega de um terreno.

12. 13.01 - Compra mercadorias a prazo, com preço de R$ 100.000,00, com IPI de 10%,

ICMS de 18%, PIS de 1,65% e COFINS de 7,6%. A compra foi realizada a prazo.

13. 25.01 – Reconhece despesa com Folha de Pagamento de R$ 50.000,00 considerando

a alíquota de INSS de 11%.

14. 26.01 – Realiza pagamento da Folha de Pagamento reconhecida dia 25/01 através da

transferência bancária.

15. 27.01 – Reconhece despesa com FGTS no percentual de 8% referente a Folha de

Pagamento do mês calculado em 25/01.

16. 28.01 – Com base em experiências passadas, sabe-se que é provável que não receba

de Clientes o valor de R$ 1.800,00

17. 29.01 – Adquire máquina para compor setor de produção pelo valor de R$

100.000,00 valor pago a prazo.

18 30.01 – Vende mercadorias por R$ 200.000 com alíquota de ICMS de 18%. As

operações foram realizadas através de transferência bancária.

19. 30.01 - Realize a apuração de ICMS.

20. 31.01 - Realize a apuração do resultado, monte o Balanço Patrimonial em 31/01/18.

Considere o estoque final de mercadorias igual a 500.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

3

Resolução: Durante o mês 01.18 ocorreram as seguintes transações:

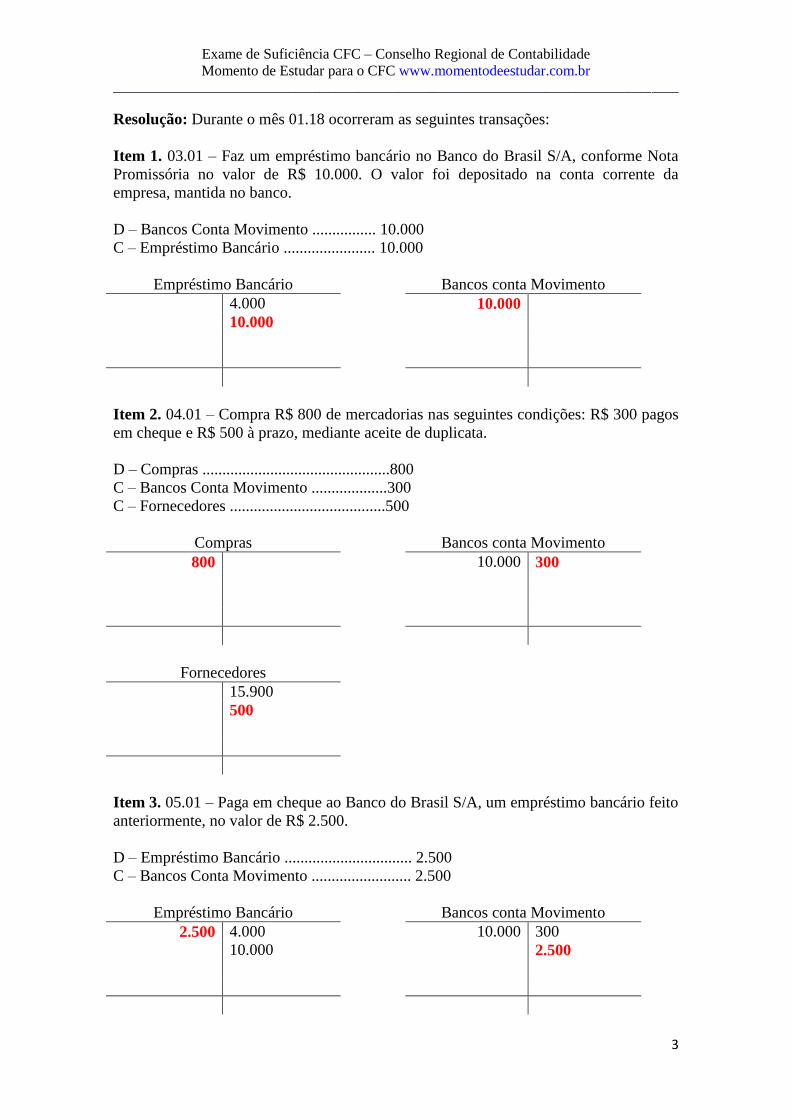

Item 1. 03.01 – Faz um empréstimo bancário no Banco do Brasil S/A, conforme Nota

Promissória no valor de R$ 10.000. O valor foi depositado na conta corrente da

empresa, mantida no banco.

D – Bancos Conta Movimento ................ 10.000

C – Empréstimo Bancário ....................... 10.000

Empréstimo Bancário Bancos conta Movimento

4.000 10.000

10.000

Item 2. 04.01 – Compra R$ 800 de mercadorias nas seguintes condições: R$ 300 pagos

em cheque e R$ 500 à prazo, mediante aceite de duplicata.

D – Compras ...............................................800

C – Bancos Conta Movimento ...................300

C – Fornecedores .......................................500

Compras Bancos conta Movimento

800 10.000 300

Fornecedores

15.900

500

Item 3. 05.01 – Paga em cheque ao Banco do Brasil S/A, um empréstimo bancário feito

anteriormente, no valor de R$ 2.500.

D – Empréstimo Bancário ................................ 2.500

C – Bancos Conta Movimento ......................... 2.500

Empréstimo Bancário Bancos conta Movimento

2.500 4.000 10.000 300

10.000 2.500

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

4

Item 4. 06.01 – Compra mercadorias no valor de R$ 20.000 a prazo mediante

duplicatas.

D – Compras .......................................... 20.000

C – Fornecedores ................................... 20.000

Compras Fornecedores

800 15.900

20.000 500

20.000

Item 5. 07.01 – Recebe em dinheiro duplicatas diversas referentes a serviços prestados

à prazo anteriormente, no valor de R$ 5.000.

D – Caixa ........................................... 5.000

C – Clientes ......................................... 5.000

Caixa Clientes

4.500 12.750 5.000

5.000

Item 6. 08.01 – Vende um de seus veículos pelo valor de R$ 15.000 com recebimento

em conta bancária.

D – Bancos Conta Movimento .............................. 15.000

C – Veículos .......................................................... 15.000

Bancos conta Movimento Veículos

10.000 300 30.250 15.000

15.000 2.500

Item 7. 09.01 - Paga uma duplicata de R$ 2.250 nas seguintes condições: R$ 1.250 em

dinheiro e R$ 1.000 em cheque.

D – Fornecedores ................................2.250

C – Caixa ............................................1.250

C – Bancos Conta Movimento ........... 1.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

5

Fornecedores Caixa

2.250 15.900 4.500 1.250

500 5.000

20.000

Bancos conta Movimento

10.000 300

15.000 2.500

1.000

Item 8. 10.01 – Vende para Nelson Santana os seguintes bens, à preço de custo: um ar

condicionado por R$ 500, nas seguintes condições: R$ 100 à vista, em dinheiro, e R$

400 à prazo, conforme nota promissória emitida.

D – Caixa ............................................... 100

D – Contas a Receber ............................. 400

C – Instalações ....................................... 500

Caixa Contas a Receber (outros)

4.500 1.250 400

5.000

100

Instalações

600 500

Item 9. 11.01 – Comprou mercadorias, no valor de R$ 10.000,00 com alíquota de 18%

de ICMS. Essa operação foi realizada através de transferência bancária.

ICMS sobre compras = R$ 10.000,00 x 18%

ICMS sobre compras = R$ 1.800,00

D – Compras ........................................................ 8.200

D – ICMS a Recuperar ....................................... 1.800

C – Bancos Conta Movimento ........................... 10.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

6

Compras ICMS a Recuperar

800 1.800

20.000

8.200

Bancos conta Movimento

10.000 300

15.000 2.500

1.000

10.000

Item 10. 11.01 – Vende mercadorias por R$ 15.000,00 com alíquota de ICMS de 18%.

Essa operação foi realizada através de transferência bancária.

ICMS sobre vendas = R$ 15.000,00 x 18%

ICMS sobre vendas = R$ 2.700,00

D – Bancos conta Movimento ............................ 15.000

C – Vendas ......................................................... 12.300

C – ICMS a Recolher .......................................... 2.700

Vendas Banco conta Movimento

12.300 10.000 300

15.000 2.500

15.000 1.000

10.000

ICMS a Recolher

2.700

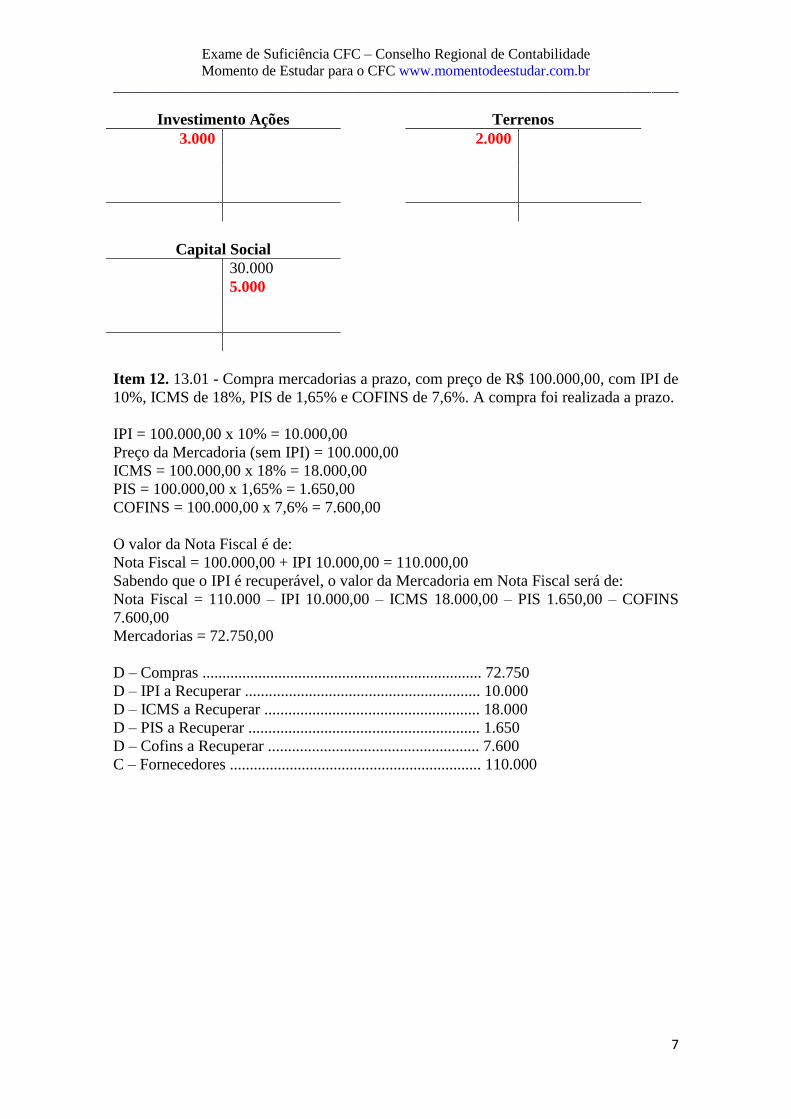

Item 11. 12.01 – Os sócios resolvem elevar o Capital Social da empresa para R$

35.000, nas seguintes condições: R$ 3.000 através da entrega de ações da Petrobrás, e

R$ 2.000 através da entrega de um terreno.

D – Investimento Ações ...................................... 3.000

D – Terrenos ........................................................ 2.000

C – Capital Social ................................................ 5.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

7

Investimento Ações Terrenos

3.000 2.000

Capital Social

30.000

5.000

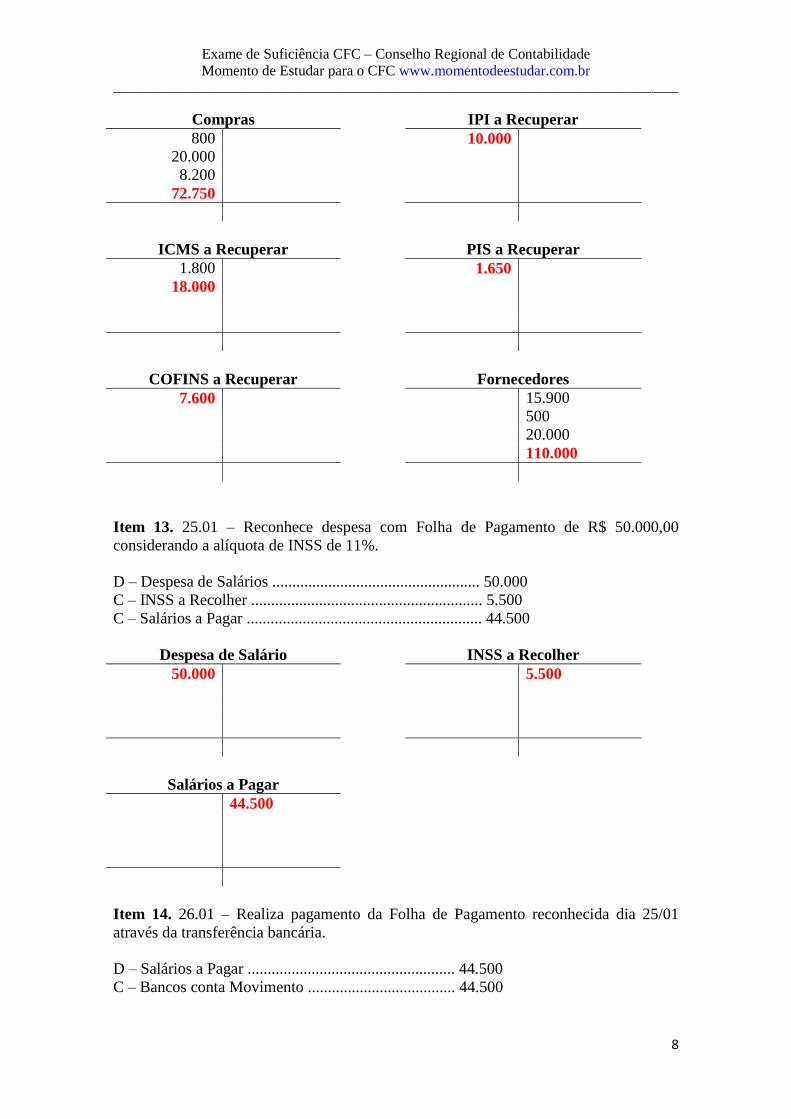

Item 12. 13.01 - Compra mercadorias a prazo, com preço de R$ 100.000,00, com IPI de

10%, ICMS de 18%, PIS de 1,65% e COFINS de 7,6%. A compra foi realizada a prazo.

IPI = 100.000,00 x 10% = 10.000,00

Preço da Mercadoria (sem IPI) = 100.000,00

ICMS = 100.000,00 x 18% = 18.000,00

PIS = 100.000,00 x 1,65% = 1.650,00

COFINS = 100.000,00 x 7,6% = 7.600,00

O valor da Nota Fiscal é de:

Nota Fiscal = 100.000,00 + IPI 10.000,00 = 110.000,00

Sabendo que o IPI é recuperável, o valor da Mercadoria em Nota Fiscal será de:

Nota Fiscal = 110.000 – IPI 10.000,00 – ICMS 18.000,00 – PIS 1.650,00 – COFINS

7.600,00

Mercadorias = 72.750,00

D – Compras ...................................................................... 72.750

D – IPI a Recuperar ........................................................... 10.000

D – ICMS a Recuperar ...................................................... 18.000

D – PIS a Recuperar .......................................................... 1.650

D – Cofins a Recuperar ..................................................... 7.600

C – Fornecedores ............................................................... 110.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

8

Compras IPI a Recuperar

800 10.000

20.000

8.200

72.750

ICMS a Recuperar PIS a Recuperar

1.800 1.650

18.000

COFINS a Recuperar Fornecedores

7.600 15.900

500

20.000

110.000

Item 13. 25.01 – Reconhece despesa com Folha de Pagamento de R$ 50.000,00

considerando a alíquota de INSS de 11%.

D – Despesa de Salários .................................................... 50.000

C – INSS a Recolher .......................................................... 5.500

C – Salários a Pagar ........................................................... 44.500

Despesa de Salário INSS a Recolher

50.000 5.500

Salários a Pagar

44.500

Item 14. 26.01 – Realiza pagamento da Folha de Pagamento reconhecida dia 25/01

através da transferência bancária.

D – Salários a Pagar .................................................... 44.500

C – Bancos conta Movimento ..................................... 44.500

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

9

Salários a Pagar Bancos conta Movimento

44.500 44.500 10.000 300

15.000 2.500

15.000 1.000

10.000

44.500

Item 15. 27.01 – Reconhece despesa com FGTS no percentual de 8% referente a Folha

de Pagamento do mês calculado em 25/01.

FGTS = R$ 50.000 x 8% = 4.000

D – Despesa de FGTS ................................................ 4.000

C – FGTS a Recolher ................................................. 4.000

Despesa de FGTS FGTS a Recolher

4.000 4.000

Item 16. 28.01 – Com base em experiências passadas, sabe-se que é provável que não

receba de Clientes o valor de R$ 1.800,00

D – Perdas Estimadas em Clientes ........................................... 1.800

C – Provisão para Devedores Duvidosos ................................. 1.800

Despesa c/ Perdas Estimadas

com Créditos de Liquidação

Duvidosa

Perdas Estimadas com Créditos

de Liquidação Duvidosa

1.800 1.800

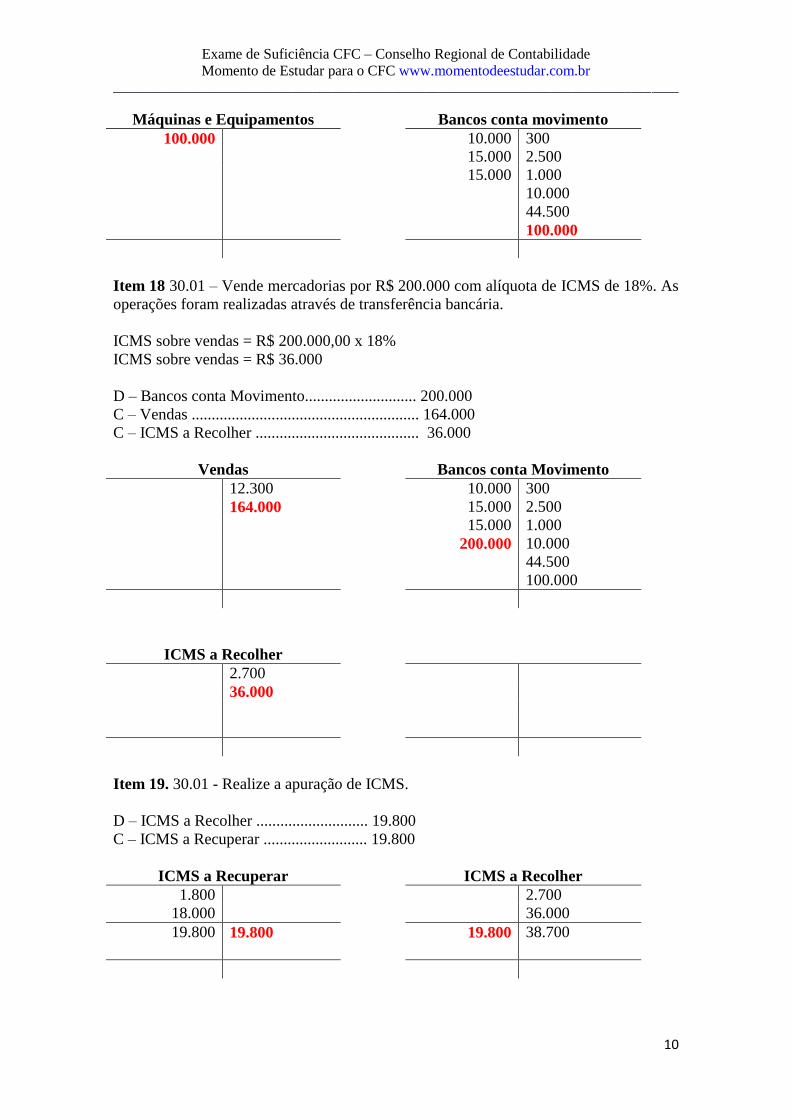

Item 17. 29.01 – Adquire máquina para compor setor de produção pelo valor de R$

100.000,00 valor pago a prazo.

D – Máquinas e Equipamentos............................ 100.000

C – Fornecedores ................................................ 100.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

10

Máquinas e Equipamentos Bancos conta movimento

100.000 10.000 300

15.000 2.500

15.000 1.000

10.000

44.500

100.000

Item 18 30.01 – Vende mercadorias por R$ 200.000 com alíquota de ICMS de 18%. As

operações foram realizadas através de transferência bancária.

ICMS sobre vendas = R$ 200.000,00 x 18%

ICMS sobre vendas = R$ 36.000

D – Bancos conta Movimento............................ 200.000

C – Vendas ......................................................... 164.000

C – ICMS a Recolher ......................................... 36.000

Vendas Bancos conta Movimento

12.300 10.000 300

164.000 15.000 2.500

15.000 1.000

200.000 10.000

44.500

100.000

ICMS a Recolher

2.700

36.000

Item 19. 30.01 - Realize a apuração de ICMS.

D – ICMS a Recolher ............................ 19.800

C – ICMS a Recuperar .......................... 19.800

ICMS a Recuperar ICMS a Recolher

1.800 2.700

18.000 36.000

19.800 19.800 19.800 38.700

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

11

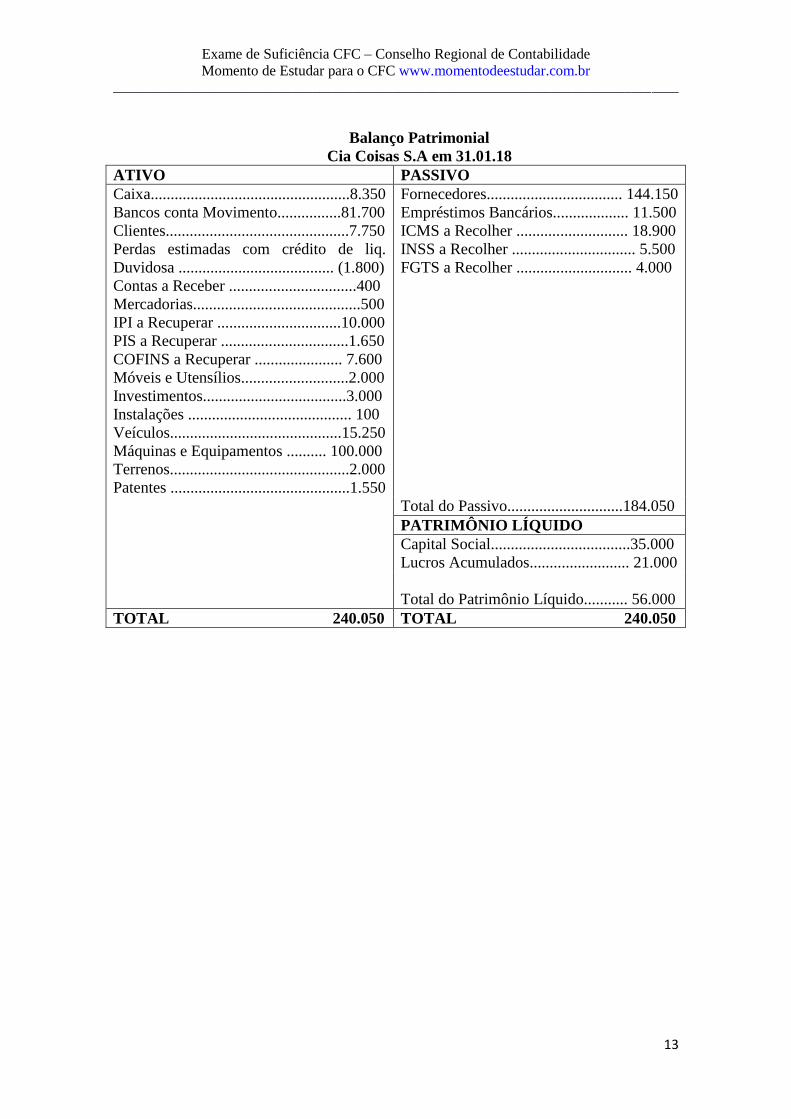

Item 20. 31.01 - Realize a apuração do resultado, monte o Balanço Patrimonial em

31/01/18. Considere o estoque final de mercadorias igual a 500.

Custo das Mercadorias

Vendidas CVM

Mercadorias

2.850 500 2.850 2.850

101.750 500

104.100 104.100

Compras

800

20.000

8.200

72.750

101.750 101.750

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

12

Vendas RCM Resultado com

Mercadorias

12.300 104.100 176.300

164.000

176.300 176.300 72.200 72.200

ARE Despesa de Salários

50.000 72.200 50.000

4.000

1.800

16.400 50.000 50.000

Despesa com FGTS Despesa com perdas estimadas

c/ crédito de liquidação

duvidosa

4.000 1.800

4.000 4.000 1.800 1.800

ARE

Lucros Acumulados

50.000 72.200 4.600

4.000 16.400

1.800

16.400 16.400 21.000

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

13

Balanço Patrimonial

Cia Coisas S.A em 31.01.18

ATIVO PASSIVO

Caixa..................................................8.350

Bancos conta Movimento................81.700

Clientes..............................................7.750

Perdas estimadas com crédito de liq.

Duvidosa ....................................... (1.800)

Contas a Receber ................................400

Mercadorias..........................................500

IPI a Recuperar ...............................10.000

PIS a Recuperar ................................1.650

COFINS a Recuperar ...................... 7.600

Móveis e Utensílios...........................2.000

Investimentos....................................3.000

Instalações ......................................... 100

Veículos...........................................15.250

Máquinas e Equipamentos .......... 100.000

Terrenos.............................................2.000

Patentes .............................................1.550

Fornecedores.................................. 144.150

Empréstimos Bancários................... 11.500

ICMS a Recolher ............................ 18.900

INSS a Recolher ............................... 5.500

FGTS a Recolher ............................. 4.000

Total do Passivo.............................184.050

PATRIMÔNIO LÍQUIDO

Capital Social...................................35.000

Lucros Acumulados......................... 21.000

Total do Patrimônio Líquido........... 56.000

TOTAL 240.050 TOTAL 240.050

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

14

02. (CFC/2017.2/Q04/Bacharel) Uma Sociedade Empresária apresentou, em

31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a

apuração e distribuição de resultados:

Ativo Imobilizado R$ 3.250.000,00

Bancos Conta Movimento R$ 375.000,00

Clientes R$ 3.000.000,00

Contas a Pagar R$ 2.750.000,00

Créditos Fiscais e Tributários R$ 37.500,00

Empréstimos Bancários R$ 2.500.000,00

Estoques R$ 2.125.000,00

Reserva de Lucros R$ 25.000,00

Reservas de Capital R$ 500.000,00

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social

não foi informado.

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido

e do Capital Social são, respectivamente:

a) R$ 3.537.500,00 e R$ 3.012.500,00.

b) R$ 3.537.500,00 e R$ 3.512.500,00.

c) R$ 3.500.000,00 e R$ 3.475.000,00.

d) R$ 3.500.000,00 e R$ 2.975.000,00.

Comentário:

Ativo = Ativo Imobilizado + Bancos Conta Movimento + Clientes + Estoques +

Créditos Fiscais e Tributários

Ativo = 3.250.000,00 + 375.000,00 + 3.000.000,00 + 2.125.000,00 + 37.500,00

Ativo = 8.787.500,00

Passivo = Contas a Pagar + Empréstimos Bancários

Passivo = 2.750.000,00 + 2.500.000,00

Passivo = 5.250.000,00

Ativo = Passivo + Patrimônio Líquido

8.787.500,00 = 5.250.000,00 + (Reserva de Lucros + Reserva de Capital + Capital

Social)

8.787.500,00 = 5.250.000,00 + (25.000,00 + 500.000,00 + Capital Social)

8.787.500,00 = 5.250.000,00 + 25.000,00 + 500.000,00 + Capital Social

Capital Social = 8.787.500,00 - 5.250.000,00 - 25.000,00 - 500.000,00

Capital Social = 3.012.500,00

Outra forma de resolução seria estruturar o Balanço Patrimonial da seguinte forma:

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

15

ATIVO PASSIVO

Bancos Conta Movimento 375.000,00 Empréstimos Bancários 2.500.000,00

Clientes 3.000.000,00 Contas a Pagar 2.750.000,00

Estoques 2.125.000,00

Créditos Fiscais e Tributários 37.500,00 PATRIMÔNIO LÍQUIDO

Ativo Imobilizado 3.250.000,00 Capital Social ?

Reserva de Lucros 25.000,00

Reserva de Capital 500.000,00

Total do Ativo 8.787.500,00 Total do Passivo e PL 8.787.500,00

Ativo = Passivo + Patrimônio Líquido

8.787.500,00 = 5.250.000,00 + (Reserva de Lucros + Reserva de Capital + Capital

Social)

8.787.500,00 = 5.250.000,00 + (25.000,00 + 500.000,00 + Capital Social)

8.787.500,00 = 5.250.000,00 + 25.000,00 + 500.000,00 + Capital Social

Capital Social = 8.787.500,00 - 5.250.000,00 - 25.000,00 - 500.000,00

Capital Social = 3.012.500,00

Gabarito: A.

03. (CFC/2017.2/Q08/Bacharel) Uma Sociedade Empresária apresentou o seguinte

balancete, após a apuração e destinação do resultado, para elaboração do Balanço

Patrimonial em 31.12.2016:

Contas Saldo em 31.12.2016

13º Salário a Pagar R$ 15.000,00

Adiantamento de Cliente – Curto Prazo R$ 4.000,00

Adiantamento de Salários – Curto Prazo R$ 1.000,00

Bancos conta Movimento R$ 12.000,00

Capital Subscrito R$ 100.000,00

Depreciação Acumulada de Máquina e Equipamentos R$ 2.000,00

Dividendo Adicional Proposto R$ 6.400,00

Duplicatas a Receber – Curto Prazo R$ 60.000,00

Empréstimos a Pagar – Longo Prazo R$ 40.000,00

Encargos Financeiros a Transcorrer de Empréstimos –

Longo Prazo

R$ 1.500,00

Férias a Pagar R$ 18.000,00

FGTS a Recolher R$ 2.700,00

Fornecedores – Curto Prazo R$ 133.000,00

ICMS a Recuperar – Curto Prazo R$ 2.000,00

INSS a Recolher R$ 9.000,00

Máquinas e Equipamentos – Bens em Operação R$ 12.000,00

Mercadorias para Revenda R$ 170.000,00

Participações em Coligadas R$ 75.000,00

Perdas Estimada com Créditos de Liquidação Duvidosa –

Curto Prazo

R$ 8.400,00

Prêmios de Seguro a Apropriar – Curto Prazo R$ 10.000,00

Reserva Legal R$ 5.000,00

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

16

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

a) R$ 331.100,00.

b) R$ 331.600,00.

c) R$ 340.000,00.

d) R$ 342.000,00.

Comentário: A questão nos pede o saldo total do Ativo. Para isso vamos identificar

todas as contas no plano de contas:

Contas Saldo em

31.12.2016

13º Salário a Pagar Passivo Circulante R$ 15.000,00

Adiantamento de Cliente – Curto Prazo Passivo Não Circulante R$ 4.000,00

Adiantamento de Salários – Curto Prazo Ativo Circulante R$ 1.000,00

Bancos conta Movimento Ativo Circulante R$ 12.000,00

Capital Subscrito Patrimônio Líquido R$ 100.000,00

Depreciação Acumulada de Máquina e

Equipamentos

Ativo Não Circulante R$ 2.000,00

Dividendo Adicional Proposto Patrimônio Líquido R$ 6.400,00

Duplicatas a Receber – Curto Prazo Ativo Circulante R$ 60.000,00

Empréstimos a Pagar – Longo Prazo Passivo Não Circulante R$ 40.000,00

Encargos Financeiros a Transcorrer de

Empréstimos – Longo Prazo

Passivo Não Circulante R$ 1.500,00

Férias a Pagar Passivo Circulante R$ 18.000,00

FGTS a Recolher Passivo Circulante R$ 2.700,00

Fornecedores – Curto Prazo Passivo Circulante R$ 133.000,00

ICMS a Recuperar – Curto Prazo Ativo Circulante R$ 2.000,00

INSS a Recolher Passivo Circulante R$ 9.000,00

Máquinas e Equipamentos – Bens em

Operação

Ativo Não Circulante R$ 12.000,00

Mercadorias para Revenda Ativo Circulante R$ 170.000,00

Participações em Coligadas Ativo Não Circulante R$ 75.000,00

Perdas Estimada com Créditos de

Liquidação Duvidosa – Curto Prazo

Ativo Circulante R$ 8.400,00

Prêmios de Seguro a Apropriar – Curto

Prazo

Ativo Circulante R$ 10.000,00

Reserva Legal Patrimônio Líquido R$ 5.000,00

Vamos agora separar as contas do Ativo e considerar o sinal negativo para as contas

retificadoras. Dessa forma as contas do Ativo ficaram assim:

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

17

Contas Saldo em

31.12.2016

Adiantamento de Salários – Curto Prazo Ativo Circulante R$ 1.000,00

Bancos conta Movimento Ativo Circulante R$ 12.000,00

Depreciação Acumulada de Máquina e

Equipamentos

Ativo Não Circulante (R$ 2.000,00)

Duplicatas a Receber – Curto Prazo Ativo Circulante R$ 60.000,00

ICMS a Recuperar – Curto Prazo Ativo Circulante R$ 2.000,00

Máquinas e Equipamentos – Bens em

Operação

Ativo Não Circulante R$ 12.000,00

Mercadorias para Revenda Ativo Circulante R$ 170.000,00

Participações em Coligadas Ativo Não Circulante R$ 75.000,00

Perdas Estimada com Créditos de

Liquidação Duvidosa – Curto Prazo

Ativo Circulante (R$ 8.400,00)

Prêmios de Seguro a Apropriar – Curto

Prazo

Ativo Circulante R$ 10.000,00

Total do Ativo R$ 331.600,00

Gabarito: B.

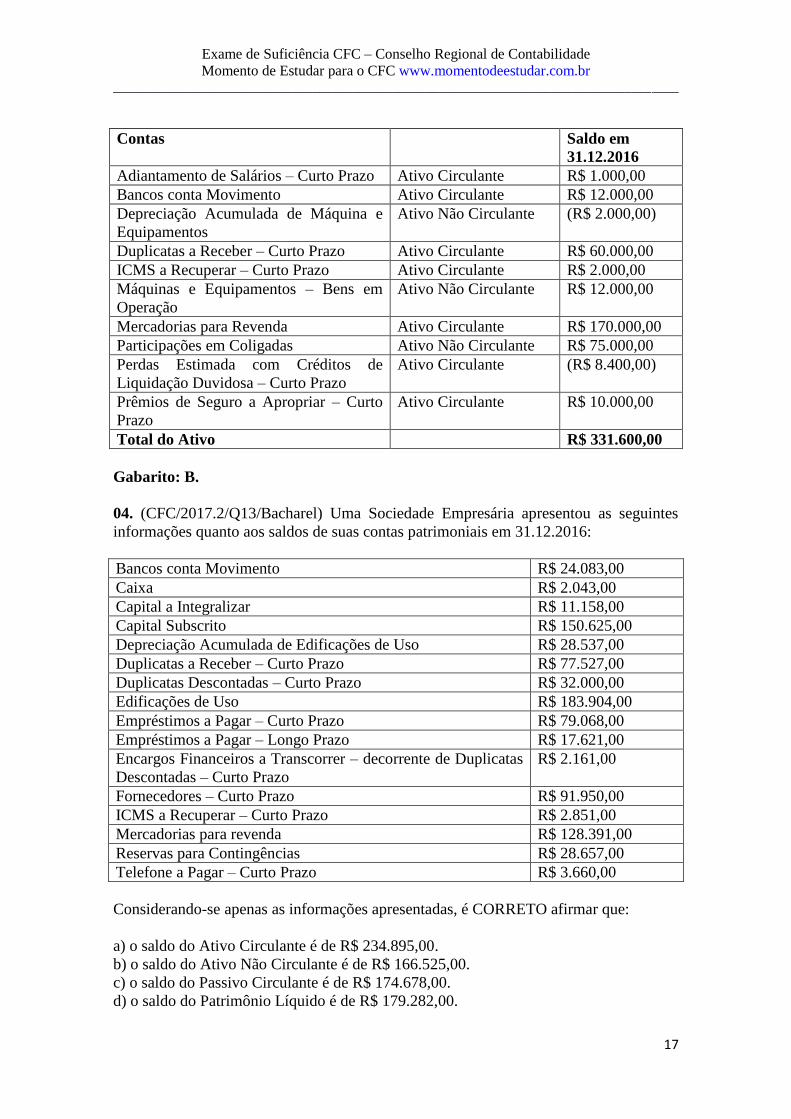

04. (CFC/2017.2/Q13/Bacharel) Uma Sociedade Empresária apresentou as seguintes

informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Bancos conta Movimento R$ 24.083,00

Caixa R$ 2.043,00

Capital a Integralizar R$ 11.158,00

Capital Subscrito R$ 150.625,00

Depreciação Acumulada de Edificações de Uso R$ 28.537,00

Duplicatas a Receber – Curto Prazo R$ 77.527,00

Duplicatas Descontadas – Curto Prazo R$ 32.000,00

Edificações de Uso R$ 183.904,00

Empréstimos a Pagar – Curto Prazo R$ 79.068,00

Empréstimos a Pagar – Longo Prazo R$ 17.621,00

Encargos Financeiros a Transcorrer – decorrente de Duplicatas

Descontadas – Curto Prazo

R$ 2.161,00

Fornecedores – Curto Prazo R$ 91.950,00

ICMS a Recuperar – Curto Prazo R$ 2.851,00

Mercadorias para revenda R$ 128.391,00

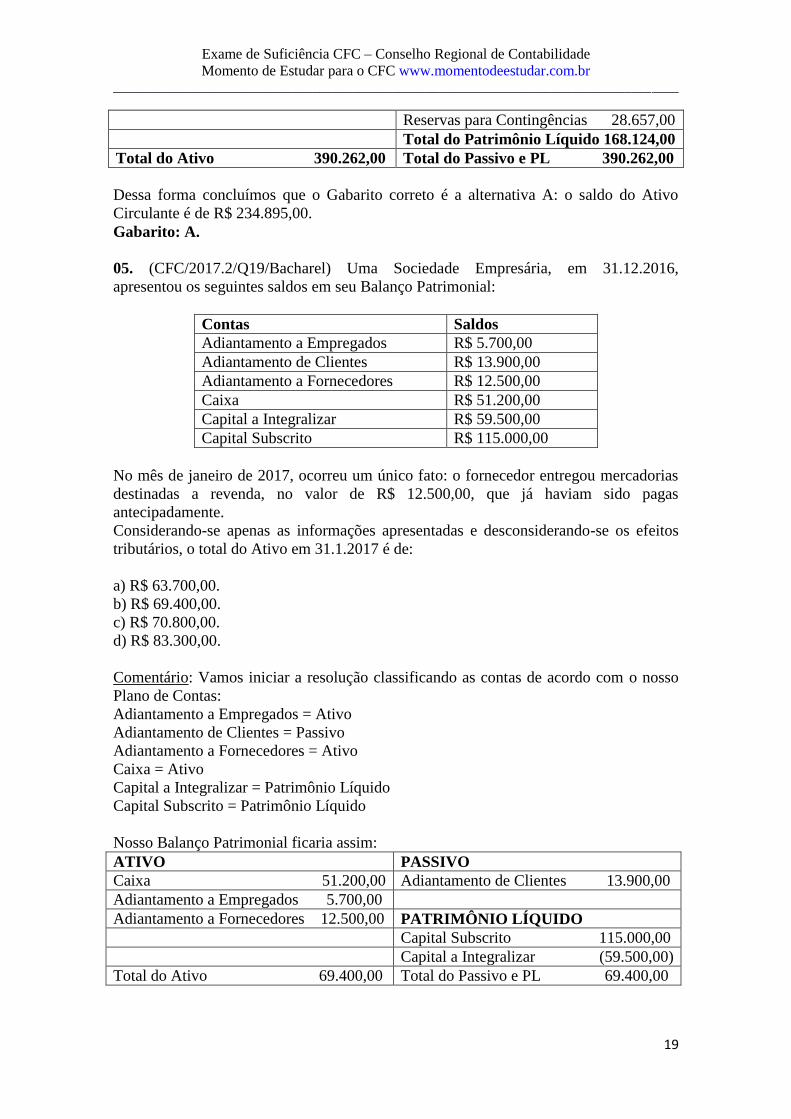

Reservas para Contingências R$ 28.657,00

Telefone a Pagar – Curto Prazo R$ 3.660,00

Considerando-se apenas as informações apresentadas, é CORRETO afirmar que:

a) o saldo do Ativo Circulante é de R$ 234.895,00.

b) o saldo do Ativo Não Circulante é de R$ 166.525,00.

c) o saldo do Passivo Circulante é de R$ 174.678,00.

d) o saldo do Patrimônio Líquido é de R$ 179.282,00.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

18

Comentário: Como as alternativas envolvem todos os grupos do Balanço Patrimonial é

favorável que utilizemos a estrutura do Balanço Patrimonial. Antes, vamos localizar as

contas no Plano de Contas.

Bancos conta Movimento Ativo Circulante R$ 24.083,00

Caixa Ativo Circulante R$ 2.043,00

Capital a Integralizar Patrimônio Líquido R$ 11.158,00

Capital Subscrito Patrimônio Líquido R$ 150.625,00

Depreciação Acumulada de

Edificações de Uso

Ativo Não Circulante R$ 28.537,00

Duplicatas a Receber – Curto Prazo Ativo Circulante R$ 77.527,00

Duplicatas Descontadas – Curto Prazo Passivo Circulante R$ 32.000,00

Edificações de Uso Ativo Não Circulante R$ 183.904,00

Empréstimos a Pagar – Curto Prazo Passivo Circulante R$ 79.068,00

Empréstimos a Pagar – Longo Prazo Passivo Não Circulante R$ 17.621,00

Encargos Financeiros a Transcorrer –

decorrente de Duplicatas Descontadas

– Curto Prazo

Passivo Circulante R$ 2.161,00

Fornecedores – Curto Prazo Passivo Circulante R$ 91.950,00

ICMS a Recuperar – Curto Prazo Ativo Circulante R$ 2.851,00

Mercadorias para revenda Ativo Circulante R$ 128.391,00

Reservas para Contingências Patrimônio Líquido R$ 28.657,00

Telefone a Pagar – Curto Prazo Passivo Circulante R$ 3.660,00

Vamos agora alocar as contas na estrutura do Balanço Patrimonial:

Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Caixa 2.043,00 Telefone a Pagar 3.660,00

Bancos conta Movimento 24.083,00 Fornecedores 91.950,00

Duplicatas a Receber 77.527,00 Duplicatas Descontadas 32.000,00

Mercadorias para revenda 128.391,00 Empréstimos a Pagar 79.068,00

ICMS a Recuperar 2.851,00 Encargos Financeiros a Transcorrer –

decorrente de Duplicatas Descontadas –

Curto Prazo (2.161,00)

Total do Ativo Circulante 234.895,00 Total do Passivo Circulante 204.517,00

Passivo Não Circulante

Ativo Não Circulante Empréstimos a Pagar 17.621,00

Edificações de Uso 183.904,00 Total Passivo Não Circulante 17.621,00

Depreciação Acumulada de Edificações

de Uso (28.537,00)

Total do Ativo Não Circulante

155.367,00

Patrimônio Líquido

Capital Subscrito 150.625,00

Capital a Integralizar (11.158,00)

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

19

Reservas para Contingências 28.657,00

Total do Patrimônio Líquido 168.124,00

Total do Ativo 390.262,00 Total do Passivo e PL 390.262,00

Dessa forma concluímos que o Gabarito correto é a alternativa A: o saldo do Ativo

Circulante é de R$ 234.895,00.

Gabarito: A.

05. (CFC/2017.2/Q19/Bacharel) Uma Sociedade Empresária, em 31.12.2016,

apresentou os seguintes saldos em seu Balanço Patrimonial:

Contas Saldos

Adiantamento a Empregados R$ 5.700,00

Adiantamento de Clientes R$ 13.900,00

Adiantamento a Fornecedores R$ 12.500,00

Caixa R$ 51.200,00

Capital a Integralizar R$ 59.500,00

Capital Subscrito R$ 115.000,00

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias

destinadas a revenda, no valor de R$ 12.500,00, que já haviam sido pagas

antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos

tributários, o total do Ativo em 31.1.2017 é de:

a) R$ 63.700,00.

b) R$ 69.400,00.

c) R$ 70.800,00.

d) R$ 83.300,00.

Comentário: Vamos iniciar a resolução classificando as contas de acordo com o nosso

Plano de Contas:

Adiantamento a Empregados = Ativo

Adiantamento de Clientes = Passivo

Adiantamento a Fornecedores = Ativo

Caixa = Ativo

Capital a Integralizar = Patrimônio Líquido

Capital Subscrito = Patrimônio Líquido

Nosso Balanço Patrimonial ficaria assim:

ATIVO PASSIVO

Caixa 51.200,00 Adiantamento de Clientes 13.900,00

Adiantamento a Empregados 5.700,00

Adiantamento a Fornecedores 12.500,00 PATRIMÔNIO LÍQUIDO

Capital Subscrito 115.000,00

Capital a Integralizar (59.500,00)

Total do Ativo 69.400,00 Total do Passivo e PL 69.400,00

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

20

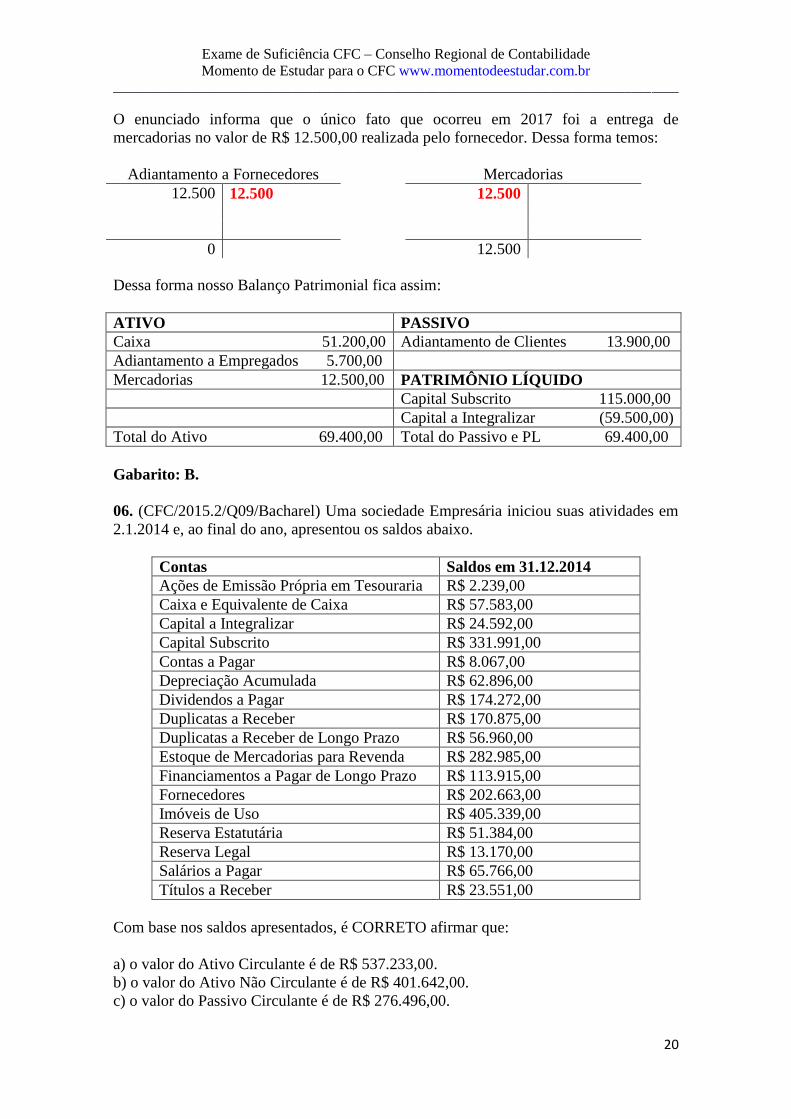

O enunciado informa que o único fato que ocorreu em 2017 foi a entrega de

mercadorias no valor de R$ 12.500,00 realizada pelo fornecedor. Dessa forma temos:

Adiantamento a Fornecedores Mercadorias

12.500 12.500 12.500

0 12.500 Dessa forma nosso Balanço Patrimonial fica assim:

ATIVO PASSIVO

Caixa 51.200,00 Adiantamento de Clientes 13.900,00

Adiantamento a Empregados 5.700,00

Mercadorias 12.500,00 PATRIMÔNIO LÍQUIDO

Capital Subscrito 115.000,00

Capital a Integralizar (59.500,00)

Total do Ativo 69.400,00 Total do Passivo e PL 69.400,00

Gabarito: B.

06. (CFC/2015.2/Q09/Bacharel) Uma sociedade Empresária iniciou suas atividades em

2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Contas Saldos em 31.12.2014

Ações de Emissão Própria em Tesouraria R$ 2.239,00

Caixa e Equivalente de Caixa R$ 57.583,00

Capital a Integralizar R$ 24.592,00

Capital Subscrito R$ 331.991,00

Contas a Pagar R$ 8.067,00

Depreciação Acumulada R$ 62.896,00

Dividendos a Pagar R$ 174.272,00

Duplicatas a Receber R$ 170.875,00

Duplicatas a Receber de Longo Prazo R$ 56.960,00

Estoque de Mercadorias para Revenda R$ 282.985,00

Financiamentos a Pagar de Longo Prazo R$ 113.915,00

Fornecedores R$ 202.663,00

Imóveis de Uso R$ 405.339,00

Reserva Estatutária R$ 51.384,00

Reserva Legal R$ 13.170,00

Salários a Pagar R$ 65.766,00

Títulos a Receber R$ 23.551,00

Com base nos saldos apresentados, é CORRETO afirmar que:

a) o valor do Ativo Circulante é de R$ 537.233,00.

b) o valor do Ativo Não Circulante é de R$ 401.642,00.

c) o valor do Passivo Circulante é de R$ 276.496,00.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

21

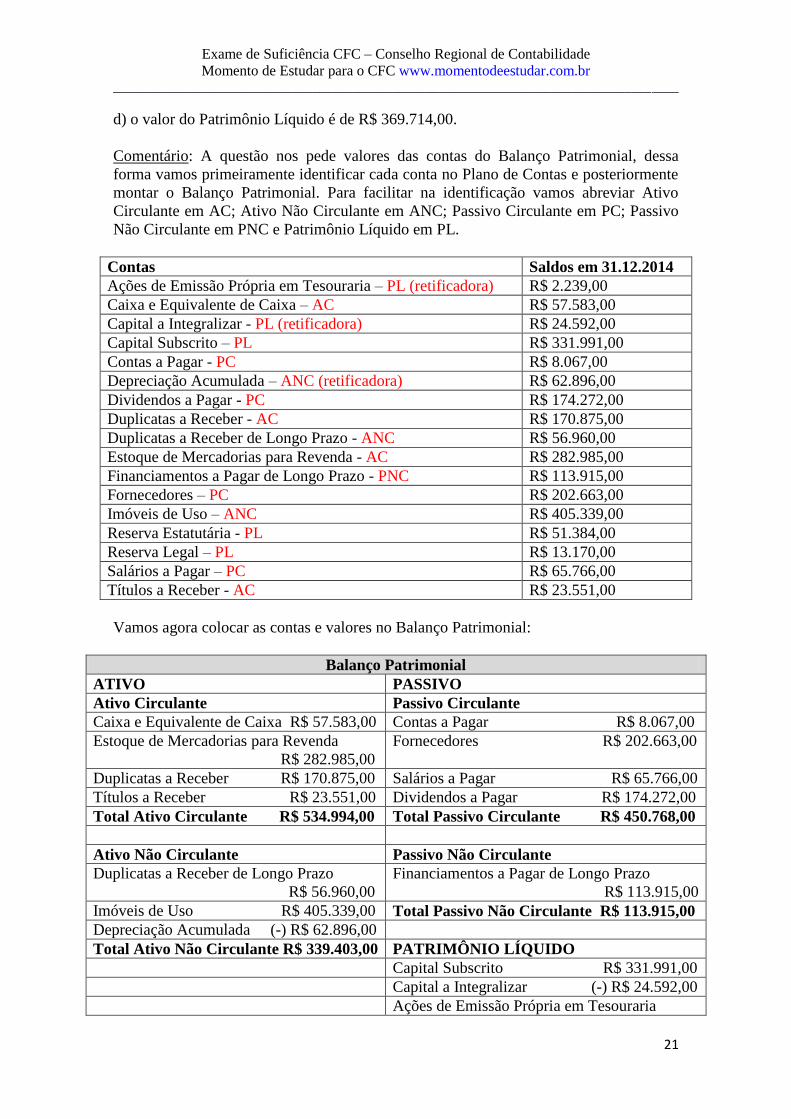

d) o valor do Patrimônio Líquido é de R$ 369.714,00.

Comentário: A questão nos pede valores das contas do Balanço Patrimonial, dessa

forma vamos primeiramente identificar cada conta no Plano de Contas e posteriormente

montar o Balanço Patrimonial. Para facilitar na identificação vamos abreviar Ativo

Circulante em AC; Ativo Não Circulante em ANC; Passivo Circulante em PC; Passivo

Não Circulante em PNC e Patrimônio Líquido em PL.

Contas Saldos em 31.12.2014

Ações de Emissão Própria em Tesouraria – PL (retificadora) R$ 2.239,00

Caixa e Equivalente de Caixa – AC R$ 57.583,00

Capital a Integralizar - PL (retificadora) R$ 24.592,00

Capital Subscrito – PL R$ 331.991,00

Contas a Pagar - PC R$ 8.067,00

Depreciação Acumulada – ANC (retificadora) R$ 62.896,00

Dividendos a Pagar - PC R$ 174.272,00

Duplicatas a Receber - AC R$ 170.875,00

Duplicatas a Receber de Longo Prazo - ANC R$ 56.960,00

Estoque de Mercadorias para Revenda - AC R$ 282.985,00

Financiamentos a Pagar de Longo Prazo - PNC R$ 113.915,00

Fornecedores – PC R$ 202.663,00

Imóveis de Uso – ANC R$ 405.339,00

Reserva Estatutária - PL R$ 51.384,00

Reserva Legal – PL R$ 13.170,00

Salários a Pagar – PC R$ 65.766,00

Títulos a Receber - AC R$ 23.551,00

Vamos agora colocar as contas e valores no Balanço Patrimonial:

Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Caixa e Equivalente de Caixa R$ 57.583,00 Contas a Pagar R$ 8.067,00

Estoque de Mercadorias para Revenda

R$ 282.985,00

Fornecedores R$ 202.663,00

Duplicatas a Receber R$ 170.875,00 Salários a Pagar R$ 65.766,00

Títulos a Receber R$ 23.551,00 Dividendos a Pagar R$ 174.272,00

Total Ativo Circulante R$ 534.994,00 Total Passivo Circulante R$ 450.768,00

Ativo Não Circulante Passivo Não Circulante

Duplicatas a Receber de Longo Prazo

R$ 56.960,00

Financiamentos a Pagar de Longo Prazo

R$ 113.915,00

Imóveis de Uso R$ 405.339,00 Total Passivo Não Circulante R$ 113.915,00

Depreciação Acumulada (-) R$ 62.896,00

Total Ativo Não Circulante R$ 339.403,00 PATRIMÔNIO LÍQUIDO

Capital Subscrito R$ 331.991,00

Capital a Integralizar (-) R$ 24.592,00

Ações de Emissão Própria em Tesouraria

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

22

(-) R$ 2.239,00

Reserva Legal R$ 13.170,00

Reserva Estatutária R$ 51.384,00

Total do Patrimônio Líquido R$ 369.714,00

Total......................................R$ 934.397,00 Total ..........................................R$ 934.397,00

Analisando as alternativas chegamos ao Gabarito D.

07. (CFC/2015.2/Q11/Bacharel) Uma Sociedade Empresária apresentou, em

31.12.2014, os seguintes saldos após o encerramento de destinação do resultado do

período:

Contas Saldos

Ações em Emissão Própria em Tesouraria R$ 1.000,00

Aplicações Financeiras de Liquidez Imediata R$ 28.000,00

Caixa e Equivalente de Caixa R$ 17.000,00

Capital a Integralizar R$ 15.000,00

Capital Subscrito R$ 110.000,00

Depreciação Acumulada R$ 14.000,00

Duplicatas a Receber R$ 31.000,00

Edificações de Uso R$ 50.000,00

Estoques de Mercadorias para Revenda R$ 64.000,00

Fornecedores de Curso Prazo R$ 47.000,00

ICMS a Recolher R$ 25.000,00

Investimentos Avaliados pelo Método da Equivalência Patrimonial R$ 42.000,00

Reserva Legal R$ 13.000,00

Reservas Estatutárias R$ 29.000,00

Salários e Encargos a Pagar R$ 22.000,00

Terrenos para Uso R$ 12.000,00

Com base nessas informações, o total do Patrimônio Líquido, em 31.12.2014, é de:

a) R$ 167.000,00.

b) R$ 166.000,00.

c) R$ 138.000,00.

d) R$ 136.000,00.

Comentário: A questão nos pede valores da contas do patrimônio Líquido, dessa forma

vamos primeiramente identificar cada conta no Plano de Contas e posteriormente

montar o Balanço Patrimonial. Nesse caso montar o Balanço Patrimonial no momento

da prova não seria prático já que você pode apenas calcular as contas de patrimônio

Líquido que serão identificadas. Opte sempre pela resolução mais simples. Para facilitar

na identificação vamos abreviar Ativo Circulante em AC; Ativo Não Circulante em

ANC; Passivo Circulante em PC; Passivo Não Circulante em PNC e Patrimônio

Líquido em PL.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

23

Contas Saldos

Ações em Emissão Própria em Tesouraria – PL (retificadora) R$ 1.000,00

Aplicações Financeiras de Liquidez Imediata - AC R$ 28.000,00

Caixa e Equivalente de Caixa - AC R$ 17.000,00

Capital a Integralizar - PL (retificadora) R$ 15.000,00

Capital Subscrito - PL R$ 110.000,00

Depreciação Acumulada – ANC R$ 14.000,00

Duplicatas a Receber - AC R$ 31.000,00

Edificações de Uso – ANC R$ 50.000,00

Estoques de Mercadorias para Revenda - AC R$ 64.000,00

Fornecedores de Curso Prazo - PC R$ 47.000,00

ICMS a Recolher – PC R$ 25.000,00

Investimentos Avaliados pelo Método da Equivalência Patrimonial-

ANC

R$ 42.000,00

Reserva Legal – PL R$ 13.000,00

Reservas Estatutárias – PL R$ 29.000,00

Salários e Encargos a Pagar – PC R$ 22.000,00

Terrenos para Uso – ANC R$ 12.000,00

Vamos agora colocar as contas e valores no Balanço Patrimonial:

Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Caixa e Equivalente de Caixa R$ 17.000,00 Fornecedores de Curso Prazo R$ 47.000,00

Duplicatas a Receber R$ 31.000,00 Salários e Encargos a Pagar R$ 22.000,00

Aplicações Financeiras de Liquidez

Imediata R$ 28.000,00

ICMS a Recolher R$ 25.000,00

Estoques de Mercadorias para Revenda

R$ 64.000,00

Total Ativo Circulante R$ 140.000,00 Total Passivo Circulante R$ 94.000,00

Ativo Não Circulante

Investimentos Avaliados pelo Método da

Equivalência Patrimonial R$ 42.000,00 PATRIMÔNIO LÍQUIDO

Terrenos para Uso R$ 12.000,00 Capital Subscrito R$ 110.000,00

Edificações de Uso R$ 50.000,00 Capital a Integralizar (-) R$ 15.000,00

Depreciação Acumulada (-) R$ 14.000,00 Ações em Emissão Própria em Tesouraria

(-) R$ 1.000,00

Total Ativo Não Circulante R$ 90.000,00 Reserva Legal R$ 13.000,00

Reservas Estatutárias R$ 29.000,00

Total do Patrimônio Líquido R$ 136.000,00

Total .....................................R$ 230.000,00 Total ..........................................R$ 230.000,00

Analisando as alternativas chegamos ao Gabarito D.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

24

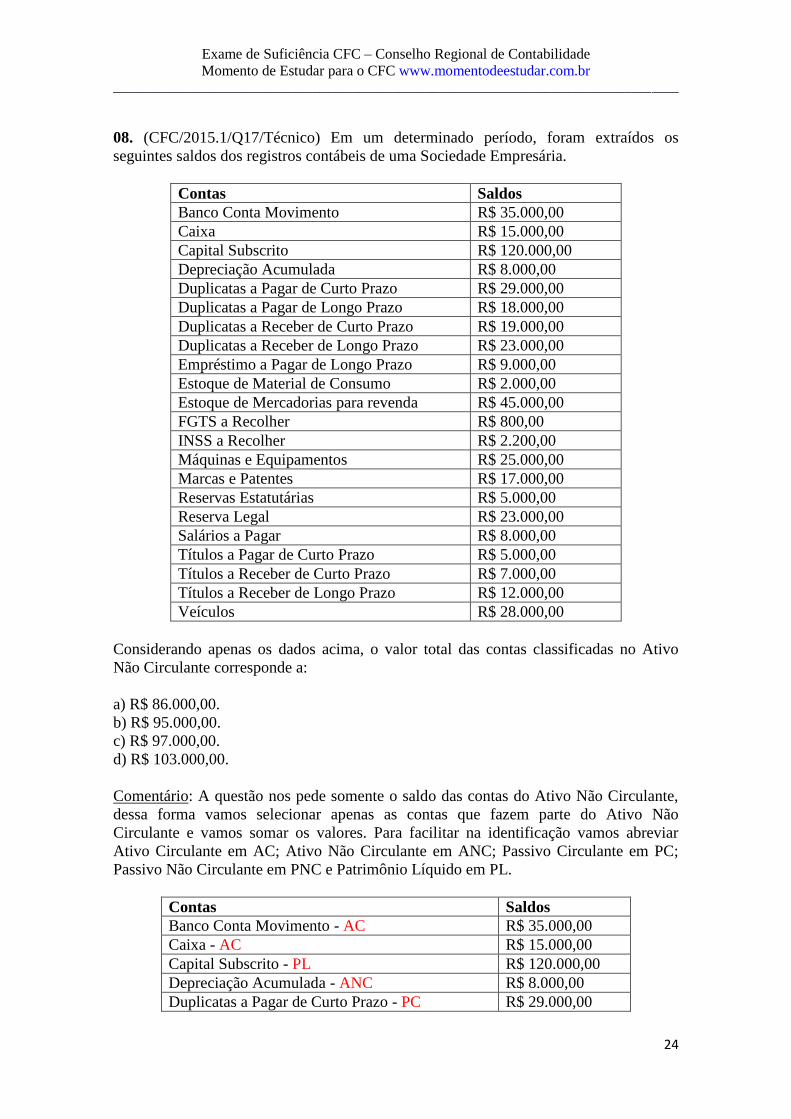

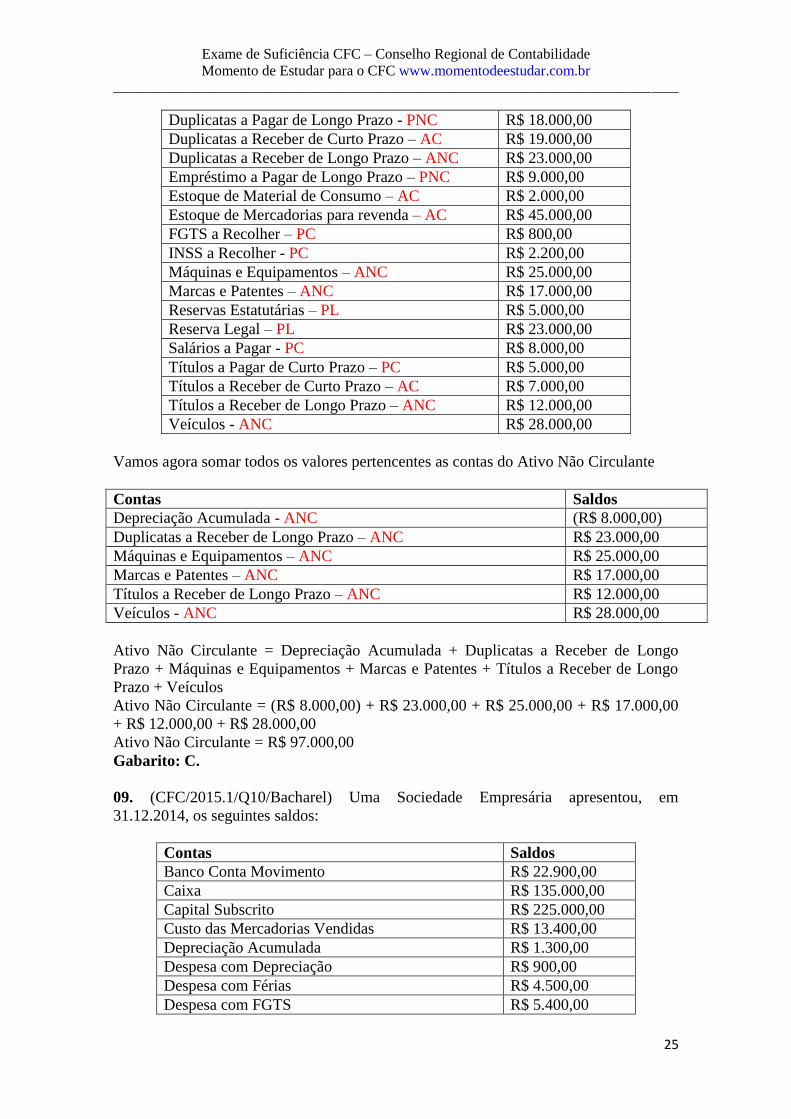

08. (CFC/2015.1/Q17/Técnico) Em um determinado período, foram extraídos os

seguintes saldos dos registros contábeis de uma Sociedade Empresária.

Contas Saldos

Banco Conta Movimento R$ 35.000,00

Caixa R$ 15.000,00

Capital Subscrito R$ 120.000,00

Depreciação Acumulada R$ 8.000,00

Duplicatas a Pagar de Curto Prazo R$ 29.000,00

Duplicatas a Pagar de Longo Prazo R$ 18.000,00

Duplicatas a Receber de Curto Prazo R$ 19.000,00

Duplicatas a Receber de Longo Prazo R$ 23.000,00

Empréstimo a Pagar de Longo Prazo R$ 9.000,00

Estoque de Material de Consumo R$ 2.000,00

Estoque de Mercadorias para revenda R$ 45.000,00

FGTS a Recolher R$ 800,00

INSS a Recolher R$ 2.200,00

Máquinas e Equipamentos R$ 25.000,00

Marcas e Patentes R$ 17.000,00

Reservas Estatutárias R$ 5.000,00

Reserva Legal R$ 23.000,00

Salários a Pagar R$ 8.000,00

Títulos a Pagar de Curto Prazo R$ 5.000,00

Títulos a Receber de Curto Prazo R$ 7.000,00

Títulos a Receber de Longo Prazo R$ 12.000,00

Veículos R$ 28.000,00

Considerando apenas os dados acima, o valor total das contas classificadas no Ativo

Não Circulante corresponde a:

a) R$ 86.000,00.

b) R$ 95.000,00.

c) R$ 97.000,00.

d) R$ 103.000,00.

Comentário: A questão nos pede somente o saldo das contas do Ativo Não Circulante,

dessa forma vamos selecionar apenas as contas que fazem parte do Ativo Não

Circulante e vamos somar os valores. Para facilitar na identificação vamos abreviar

Ativo Circulante em AC; Ativo Não Circulante em ANC; Passivo Circulante em PC;

Passivo Não Circulante em PNC e Patrimônio Líquido em PL.

Contas Saldos

Banco Conta Movimento - AC R$ 35.000,00

Caixa - AC R$ 15.000,00

Capital Subscrito - PL R$ 120.000,00

Depreciação Acumulada - ANC R$ 8.000,00

Duplicatas a Pagar de Curto Prazo - PC R$ 29.000,00

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

25

Duplicatas a Pagar de Longo Prazo - PNC R$ 18.000,00

Duplicatas a Receber de Curto Prazo – AC R$ 19.000,00

Duplicatas a Receber de Longo Prazo – ANC R$ 23.000,00

Empréstimo a Pagar de Longo Prazo – PNC R$ 9.000,00

Estoque de Material de Consumo – AC R$ 2.000,00

Estoque de Mercadorias para revenda – AC R$ 45.000,00

FGTS a Recolher – PC R$ 800,00

INSS a Recolher - PC R$ 2.200,00

Máquinas e Equipamentos – ANC R$ 25.000,00

Marcas e Patentes – ANC R$ 17.000,00

Reservas Estatutárias – PL R$ 5.000,00

Reserva Legal – PL R$ 23.000,00

Salários a Pagar - PC R$ 8.000,00

Títulos a Pagar de Curto Prazo – PC R$ 5.000,00

Títulos a Receber de Curto Prazo – AC R$ 7.000,00

Títulos a Receber de Longo Prazo – ANC R$ 12.000,00

Veículos - ANC R$ 28.000,00

Vamos agora somar todos os valores pertencentes as contas do Ativo Não Circulante

Contas Saldos

Depreciação Acumulada - ANC (R$ 8.000,00)

Duplicatas a Receber de Longo Prazo – ANC R$ 23.000,00

Máquinas e Equipamentos – ANC R$ 25.000,00

Marcas e Patentes – ANC R$ 17.000,00

Títulos a Receber de Longo Prazo – ANC R$ 12.000,00

Veículos - ANC R$ 28.000,00

Ativo Não Circulante = Depreciação Acumulada + Duplicatas a Receber de Longo

Prazo + Máquinas e Equipamentos + Marcas e Patentes + Títulos a Receber de Longo

Prazo + Veículos

Ativo Não Circulante = (R$ 8.000,00) + R$ 23.000,00 + R$ 25.000,00 + R$ 17.000,00

+ R$ 12.000,00 + R$ 28.000,00

Ativo Não Circulante = R$ 97.000,00

Gabarito: C.

09. (CFC/2015.1/Q10/Bacharel) Uma Sociedade Empresária apresentou, em

31.12.2014, os seguintes saldos:

Contas Saldos

Banco Conta Movimento R$ 22.900,00

Caixa R$ 135.000,00

Capital Subscrito R$ 225.000,00

Custo das Mercadorias Vendidas R$ 13.400,00

Depreciação Acumulada R$ 1.300,00

Despesa com Depreciação R$ 900,00

Despesa com Férias R$ 4.500,00

Despesa com FGTS R$ 5.400,00

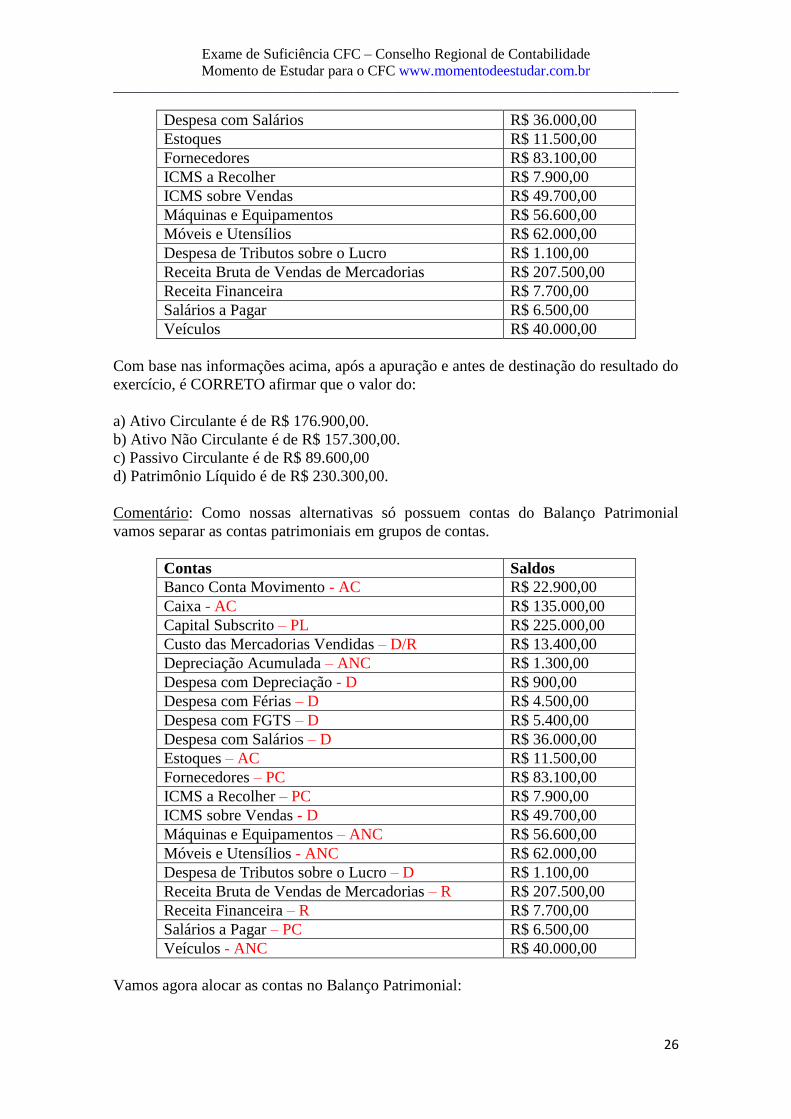

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

26

Despesa com Salários R$ 36.000,00

Estoques R$ 11.500,00

Fornecedores R$ 83.100,00

ICMS a Recolher R$ 7.900,00

ICMS sobre Vendas R$ 49.700,00

Máquinas e Equipamentos R$ 56.600,00

Móveis e Utensílios R$ 62.000,00

Despesa de Tributos sobre o Lucro R$ 1.100,00

Receita Bruta de Vendas de Mercadorias R$ 207.500,00

Receita Financeira R$ 7.700,00

Salários a Pagar R$ 6.500,00

Veículos R$ 40.000,00

Com base nas informações acima, após a apuração e antes de destinação do resultado do

exercício, é CORRETO afirmar que o valor do:

a) Ativo Circulante é de R$ 176.900,00.

b) Ativo Não Circulante é de R$ 157.300,00.

c) Passivo Circulante é de R$ 89.600,00

d) Patrimônio Líquido é de R$ 230.300,00.

Comentário: Como nossas alternativas só possuem contas do Balanço Patrimonial

vamos separar as contas patrimoniais em grupos de contas.

Contas Saldos

Banco Conta Movimento - AC R$ 22.900,00

Caixa - AC R$ 135.000,00

Capital Subscrito – PL R$ 225.000,00

Custo das Mercadorias Vendidas – D/R R$ 13.400,00

Depreciação Acumulada – ANC R$ 1.300,00

Despesa com Depreciação - D R$ 900,00

Despesa com Férias – D R$ 4.500,00

Despesa com FGTS – D R$ 5.400,00

Despesa com Salários – D R$ 36.000,00

Estoques – AC R$ 11.500,00

Fornecedores – PC R$ 83.100,00

ICMS a Recolher – PC R$ 7.900,00

ICMS sobre Vendas - D R$ 49.700,00

Máquinas e Equipamentos – ANC R$ 56.600,00

Móveis e Utensílios - ANC R$ 62.000,00

Despesa de Tributos sobre o Lucro – D R$ 1.100,00

Receita Bruta de Vendas de Mercadorias – R R$ 207.500,00

Receita Financeira – R R$ 7.700,00

Salários a Pagar – PC R$ 6.500,00

Veículos - ANC R$ 40.000,00

Vamos agora alocar as contas no Balanço Patrimonial:

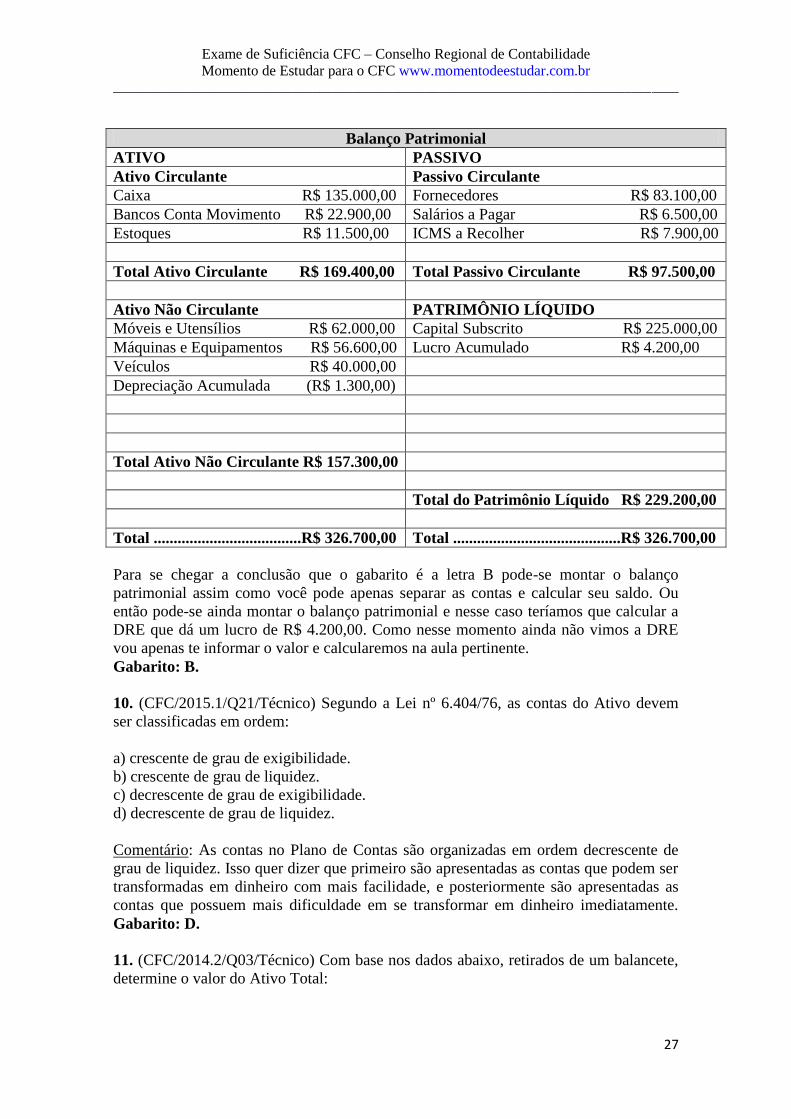

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

27

Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Caixa R$ 135.000,00 Fornecedores R$ 83.100,00

Bancos Conta Movimento R$ 22.900,00 Salários a Pagar R$ 6.500,00

Estoques R$ 11.500,00 ICMS a Recolher R$ 7.900,00

Total Ativo Circulante R$ 169.400,00 Total Passivo Circulante R$ 97.500,00

Ativo Não Circulante PATRIMÔNIO LÍQUIDO

Móveis e Utensílios R$ 62.000,00 Capital Subscrito R$ 225.000,00

Máquinas e Equipamentos R$ 56.600,00 Lucro Acumulado R$ 4.200,00

Veículos R$ 40.000,00

Depreciação Acumulada (R$ 1.300,00)

Total Ativo Não Circulante R$ 157.300,00

Total do Patrimônio Líquido R$ 229.200,00

Total .....................................R$ 326.700,00 Total ..........................................R$ 326.700,00

Para se chegar a conclusão que o gabarito é a letra B pode-se montar o balanço

patrimonial assim como você pode apenas separar as contas e calcular seu saldo. Ou

então pode-se ainda montar o balanço patrimonial e nesse caso teríamos que calcular a

DRE que dá um lucro de R$ 4.200,00. Como nesse momento ainda não vimos a DRE

vou apenas te informar o valor e calcularemos na aula pertinente.

Gabarito: B.

10. (CFC/2015.1/Q21/Técnico) Segundo a Lei nº 6.404/76, as contas do Ativo devem

ser classificadas em ordem:

a) crescente de grau de exigibilidade.

b) crescente de grau de liquidez.

c) decrescente de grau de exigibilidade.

d) decrescente de grau de liquidez.

Comentário: As contas no Plano de Contas são organizadas em ordem decrescente de

grau de liquidez. Isso quer dizer que primeiro são apresentadas as contas que podem ser

transformadas em dinheiro com mais facilidade, e posteriormente são apresentadas as

contas que possuem mais dificuldade em se transformar em dinheiro imediatamente.

Gabarito: D.

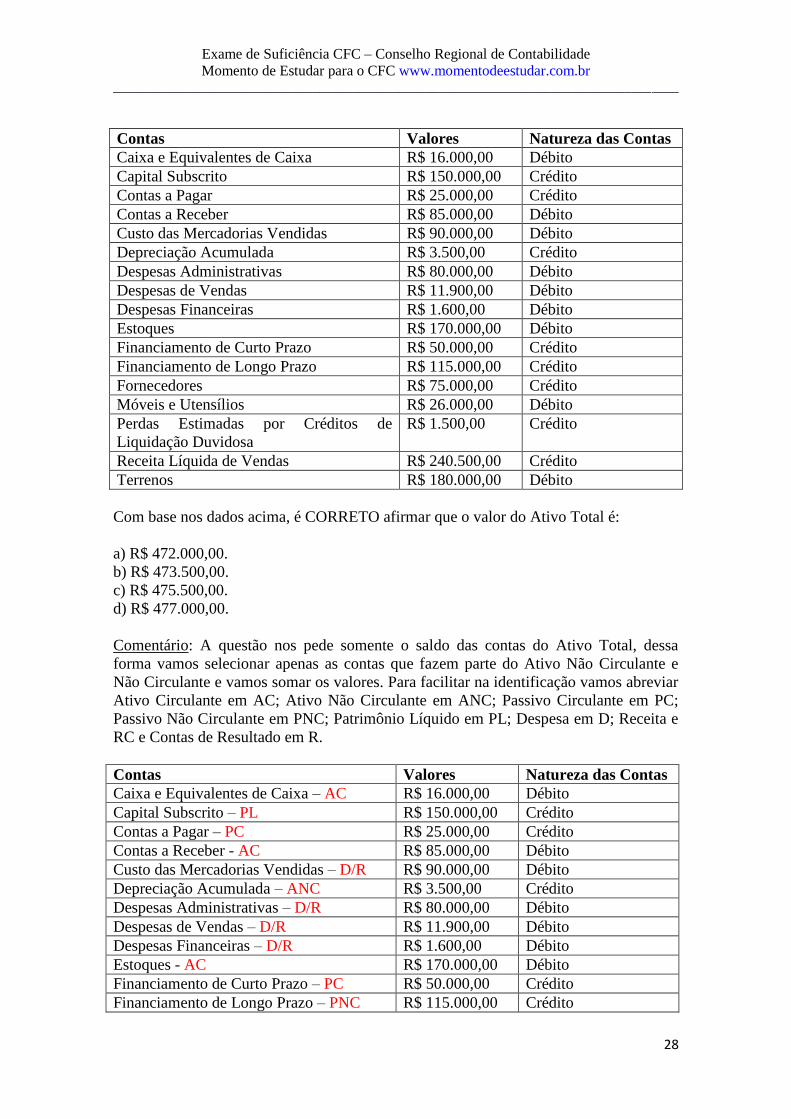

11. (CFC/2014.2/Q03/Técnico) Com base nos dados abaixo, retirados de um balancete,

determine o valor do Ativo Total:

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

28

Contas Valores Natureza das Contas

Caixa e Equivalentes de Caixa R$ 16.000,00 Débito

Capital Subscrito R$ 150.000,00 Crédito

Contas a Pagar R$ 25.000,00 Crédito

Contas a Receber R$ 85.000,00 Débito

Custo das Mercadorias Vendidas R$ 90.000,00 Débito

Depreciação Acumulada R$ 3.500,00 Crédito

Despesas Administrativas R$ 80.000,00 Débito

Despesas de Vendas R$ 11.900,00 Débito

Despesas Financeiras R$ 1.600,00 Débito

Estoques R$ 170.000,00 Débito

Financiamento de Curto Prazo R$ 50.000,00 Crédito

Financiamento de Longo Prazo R$ 115.000,00 Crédito

Fornecedores R$ 75.000,00 Crédito

Móveis e Utensílios R$ 26.000,00 Débito

Perdas Estimadas por Créditos de

Liquidação Duvidosa

R$ 1.500,00 Crédito

Receita Líquida de Vendas R$ 240.500,00 Crédito

Terrenos R$ 180.000,00 Débito

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

a) R$ 472.000,00.

b) R$ 473.500,00.

c) R$ 475.500,00.

d) R$ 477.000,00.

Comentário: A questão nos pede somente o saldo das contas do Ativo Total, dessa

forma vamos selecionar apenas as contas que fazem parte do Ativo Não Circulante e

Não Circulante e vamos somar os valores. Para facilitar na identificação vamos abreviar

Ativo Circulante em AC; Ativo Não Circulante em ANC; Passivo Circulante em PC;

Passivo Não Circulante em PNC; Patrimônio Líquido em PL; Despesa em D; Receita e

RC e Contas de Resultado em R.

Contas Valores Natureza das Contas

Caixa e Equivalentes de Caixa – AC R$ 16.000,00 Débito

Capital Subscrito – PL R$ 150.000,00 Crédito

Contas a Pagar – PC R$ 25.000,00 Crédito

Contas a Receber - AC R$ 85.000,00 Débito

Custo das Mercadorias Vendidas – D/R R$ 90.000,00 Débito

Depreciação Acumulada – ANC R$ 3.500,00 Crédito

Despesas Administrativas – D/R R$ 80.000,00 Débito

Despesas de Vendas – D/R R$ 11.900,00 Débito

Despesas Financeiras – D/R R$ 1.600,00 Débito

Estoques - AC R$ 170.000,00 Débito

Financiamento de Curto Prazo – PC R$ 50.000,00 Crédito

Financiamento de Longo Prazo – PNC R$ 115.000,00 Crédito

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

29

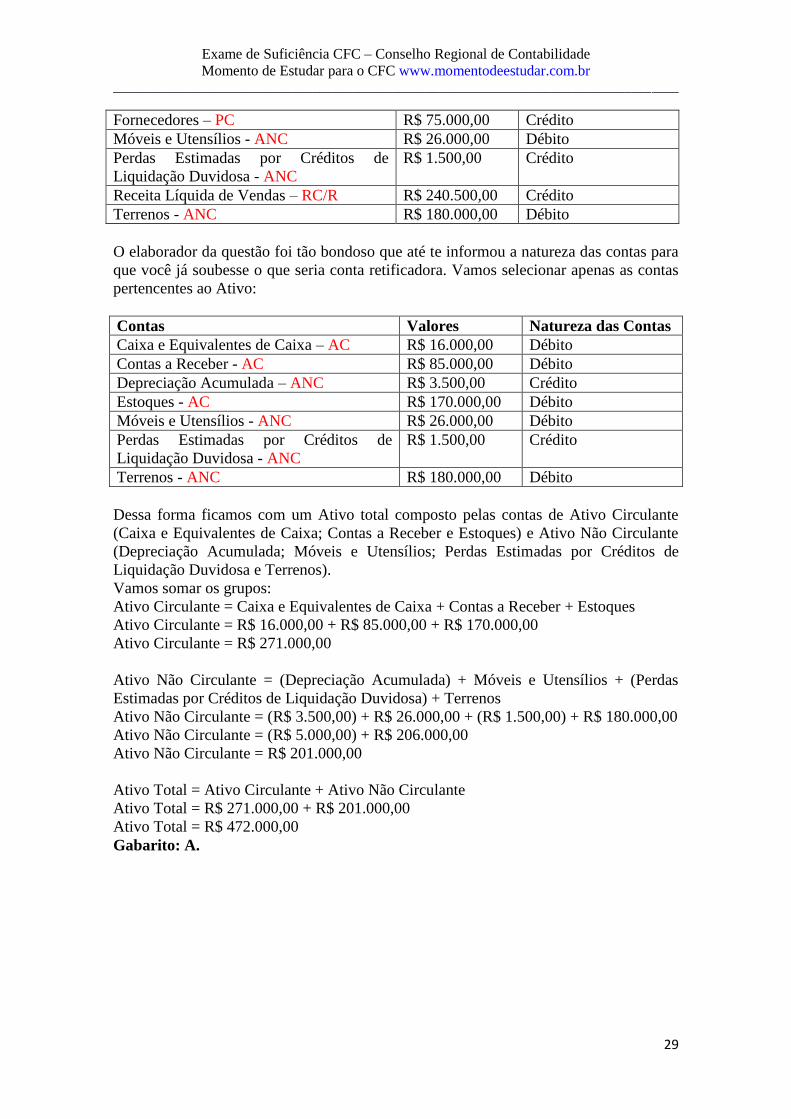

Fornecedores – PC R$ 75.000,00 Crédito

Móveis e Utensílios - ANC R$ 26.000,00 Débito

Perdas Estimadas por Créditos de

Liquidação Duvidosa - ANC

R$ 1.500,00 Crédito

Receita Líquida de Vendas – RC/R R$ 240.500,00 Crédito

Terrenos - ANC R$ 180.000,00 Débito

O elaborador da questão foi tão bondoso que até te informou a natureza das contas para

que você já soubesse o que seria conta retificadora. Vamos selecionar apenas as contas

pertencentes ao Ativo:

Contas Valores Natureza das Contas

Caixa e Equivalentes de Caixa – AC R$ 16.000,00 Débito

Contas a Receber - AC R$ 85.000,00 Débito

Depreciação Acumulada – ANC R$ 3.500,00 Crédito

Estoques - AC R$ 170.000,00 Débito

Móveis e Utensílios - ANC R$ 26.000,00 Débito

Perdas Estimadas por Créditos de

Liquidação Duvidosa - ANC

R$ 1.500,00 Crédito

Terrenos - ANC R$ 180.000,00 Débito

Dessa forma ficamos com um Ativo total composto pelas contas de Ativo Circulante

(Caixa e Equivalentes de Caixa; Contas a Receber e Estoques) e Ativo Não Circulante

(Depreciação Acumulada; Móveis e Utensílios; Perdas Estimadas por Créditos de

Liquidação Duvidosa e Terrenos).

Vamos somar os grupos:

Ativo Circulante = Caixa e Equivalentes de Caixa + Contas a Receber + Estoques

Ativo Circulante = R$ 16.000,00 + R$ 85.000,00 + R$ 170.000,00

Ativo Circulante = R$ 271.000,00

Ativo Não Circulante = (Depreciação Acumulada) + Móveis e Utensílios + (Perdas

Estimadas por Créditos de Liquidação Duvidosa) + Terrenos

Ativo Não Circulante = (R$ 3.500,00) + R$ 26.000,00 + (R$ 1.500,00) + R$ 180.000,00

Ativo Não Circulante = (R$ 5.000,00) + R$ 206.000,00

Ativo Não Circulante = R$ 201.000,00

Ativo Total = Ativo Circulante + Ativo Não Circulante

Ativo Total = R$ 271.000,00 + R$ 201.000,00

Ativo Total = R$ 472.000,00

Gabarito: A.

Exame de Suficiência CFC – Conselho Regional de Contabilidade

Momento de Estudar para o CFC www.momentodeestudar.com.br _____________________________________________________________________________________

30

Fique atento(a) teremos outras atividades nos grupos!

Curso Preparatório COMPLETO Turma 03

Descrição e Cronograma: https://goo.gl/9nv7KG

INSCREVA-SE AGORA: https://goo.gl/DDobd1

Curso com 31 aulas, 4 listas de questões e 2 simulados

Curso Preparatório EM MÓDULOS:

Descrição e Cronograma: https://goo.gl/u2ntuH

INSCREVA-SE AGORA: https://goo.gl/s6X4tM (MÓDULO 01)

Curso em 5 módulos, cada módulo com 6 aulas

EBOOK Questões Comentadas (400 questões)

Descrição do Curso: https://goo.gl/Tb3o31

INSCREVA-SE AGORA: https://goo.gl/Vrj2AL

O ebook contém 400 questões em 590 páginas

Bônus: 1 Simulado + Tira dúvidas + Grupo de whatsaap exclusivo para alunos

Vai perder essa oportunidade? Venha estudar com a gente!

CONTATO: www.momentodeeestudar.com.br ou [email protected]

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Quer participar do nosso grupo de whatsaap? É só entrar através desse link

https://goo.gl/RgQMcq