Contplan News #3

16

Ano 1 Nº 3 Outubro | Novembro | Dezembro/2015 news IMPOSTOS Não perca os prazos do Refaz FLUXO DE CAIXA Um instrumento importante na gestão dos negócios DOMÉSTICOS O que muda com a nova lei

-

Upload

poa-comunicacao -

Category

Documents

-

view

226 -

download

0

description

Informativo da empresa Contplan Contabilidade e Consultoria - #3 - Projeto gráfico, produção de conteúdo e edição da Poá Comunicação.

Transcript of Contplan News #3

Ano 1 Nº 3

Outubro | Novembro | Dezembro/2015

news

impostosNão perca os prazos do Refaz

Fluxo de Caixaum instrumento

importante na gestão

dos negócios

domÉstiCos o que muda com a nova lei

2

editoRial

É preciso atenção

Acesse a carteira completa de clientes:

www.contplan.com.br/clientes

CoNQuistas

A Contplan Contabilidade e Consultoria tem muito orgulho de seus clientes e faz questão de apresentá-los. Conheça os mais novos integrantes de nossa carteira.

news

Neste momento de austeridade econômica, é preciso mais do que nunca fazer ajustes e primar pelo cuidado na gestão de sua empresa. Com mais de 20 anos de existência, temos a experiência de quem já enfrentou muitas turbulências e a tranquilidade necessária para orientar nossos clientes nas de-cisões de suas estratégias contábeis. O time da Contplan está pronto para ajudar. Nesta edição, além das análises dos nossos especialistas nas áreas Fiscal, Contábil, Pessoal e Societário sobre aspectos que impactam diretamen-te no cotidiano dos empreendedores, preparamos para você um artigo detalhado sobre como o fl uxo de caixa poderá aju-dar na gestão dos seus negócios. O assessor jurídico Marcelo Zampieri explica quais as conse-quências da não apresentação da declaração do Planejamento Tributário criada pela Medida Provisória nº 685. Na entrevista com o CEO Claudio César Burtet, apresentamos a Way Up Brasil, administradora de pagamentos que busca ferra-mentas e estratégias para garantir a fi delização do público e o crescimento da receita de seus clientes. Boa leitura!

João Barbieridiretor

Paulo Sallindiretor

Rua Miguel Tostes, 752 Porto Alegre/RSFone: (51) 3333.3978www.contplan.com.br

diretoriaJoão BarbieriPaulo Sallin ControladoriaLucas BarbieriMarcelo TomczakCoordenação da publicação Lucas Barbieri

projeto e execuçãopoá Comunicaçã[email protected]

Redação e ediçãoBetina Barreras (MTb/RS 12.668)Samara Kalil (DRT/RS 13.948)

Projeto gráfi co e diagramaçãoCarla Cadó Vielmo Dietrich

RevisãoCarla Araujo

Foto de capaShutterstock/TheaDesign

O contplan news é uma publicação da empresa contplan contabilidade e consultoria. Os artigos assinados são de inteira responsabilidade de seus autores. É proibida a reprodução total ou parcial de conteúdos sem prévia autorização.

expe

die

Nte

3

Way Up Brasil: Mais do que oferta de crédito

Contplan News – Como surgiu a Way up Brasil?Claudio César Burtet - Ao compre-ender os desafios do varejo: con-corrência cada vez mais acirrada, margens financeiras estreitas, necessidade de maior relacio-namento e fidelização do consu-midor, além da rentabilidade em queda, um grupo de executivos, empreendedores, com passagem por empresas de primeiríssima li-nha, tais como Lojas Renner, Visa, Sicredi e Iguatemi, dentre outras, vislumbraram a oportunidade de ofertar ao mercado a solução “de A a Z” para o relacionamento com o cliente. Assim nasceu a Way Up Brasil, uma administradora de meios de pagamento com foco na solução de gestão de cartões, com um modelo de negócios di-ferente.

CN – Quais são os diferenciais?Burtet - Os benefícios das so-luções da Way Up Brasil mais percebidos são: maior relaciona-mento com o consumidor final e obtenção de novas receitas para o lojista, por meio de produtos financeiros. Os cartões (private label) são totalmente personali-zados de acordo com cada loja, começando pelo card design (imagem do cartão) com a marca do lojista, material de marketing e comunicação realizada com o consumidor. O lojista tem, ainda,

É um marco na democratização

das boas práticas de relacionamento com o consumidor

e na oferta especializada de

crédito ao consumo do varejo para seus clientes, antes restritos

apenas às grandes corporações

eNtRevista

A administradora de meios de pagamento tem foco na solução de gestão de cartões, de crédito e de fidelidade, além de gift card, pré-pagos e convênios.

total autonomia na definição dos planos de parcelamento (com ou sem juros), taxas e tarifas pra-ticadas. De forma simples, com fácil implementação e muita tec-nologia e inovação, o lojista, in-dependentemente de seu porte ou segmento de atuação, só pre-cisa ofertar o “cartão de sua loja” aos seus clientes e cadastrar os dados do consumidor.

CN – Qual o suporte oferecido aos lojista?Burtet - O trabalho de análise de crédito, emissão e envio do cartão, geração da fatura e ges-tão da cobrança ficam a cargo da Way Up Brasil que, com sua expertise, efetua os controles e apura os resultados da opera-ção, disponibilizando ao cliente Dashboards – ou painéis eletrôni-cos para que seja possível acom-panhar de modo simples e dire-to toda a operação. Provê, ainda, informações e ferramentas de CRM para que o lojista conheça os hábitos de consumo de seus

Claudio César Burtet – CEO da Way Up Brasil

clientes. Dessa forma, estará pre-parado para realizar ofertas di-ferenciadas, promover seus dife-renciais e fortalecer sua relação com o cliente.

CN – Quais são os projetos para o futuro?Burtet - A empresa projeta atin-gir mais de 500 pontos de venda ainda em 2015 e mais de 3 mil em 2016. O time de executivos reunidos na empresa é conhe-cido de longa data do mercado latino-americano de cartões e varejo. Muitas novidades estão por vir, como os aplicativos mo-bile que disponibilizaremos, ain-da este ano, para toda a base de portadores dos cartões das lojas e clientes da Way Up Brasil (www.wayupbrasil.com).

CN - Como se deu a parceria com a Contplan?Burtet - A Way Up Brasil viu na Contplan o parceiro correto que, com seriedade e conhecimento, acompanha os desafios do cres-cimento acelerado que a compa-nhia está experimentando.

Foto: Divulgação Way Up Brasil

em FoCo | FisCal

4

Entenda a incidência do PIS e da COFINS sobre as receitas financeiras

Em 1° de abril de 2015, através do Decreto n°8.426, ficaram restabelecidas as alíquotas de 0,65% para o PIS/PASEP e de 4% para a CO-FINS incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao re-gime de apuração não cumulativa das referidas contribuições a partir de 1° de julho de 2015. A revisão aplica-se inclusive às pessoas jurídicas que tenham apenas parte de suas receitas sub-metidas ao regime de apuração não cumulativa das contribuições.

u

Para a Receita Federal do Brasil, receitas fi-nanceiras são: os juros recebidos, os descon-tos obtidos, o lucro na operação de reporte e o prêmio de resgate de títulos ou debêntures e os rendimentos nominais relativos a aplicações financeiras de renda fixa, auferidos pelo contri-buinte no período de apuração, devendo como tal ser incluídas no lucro operacional. Quando as referidas receitas forem derivadas de ope-rações ou títulos com vencimento posterior ao encerramento do período de apuração poderão ser rateadas pelos períodos a que competirem. As variações monetárias dos direitos de crédito

e das obrigações do contri-buinte, em função da taxa

de câmbio ou de ín-dices ou coeficientes aplicáveis por dispo-sição legal ou contra-tual, serão considera-das, para efeitos da legislação do imposto de renda e da contri-buição social sobre o lucro líquido, como receitas financeiras,

quando ativas.

Patrícia Bernardes SuPERvISORA DO DEPtO. [email protected]

u

Para um melhor entendimento sobre o regime não cumulativo das contribuições, segundo a lei nº 10.833/2003 e nº 10.637/2002, esse re-gime permite o desconto dos créditos apurados com base em custos, despesas e encargos. As pessoas jurídicas que apuram o IRPJ com base no lucro real estão sujeitas à incidência não cumulativa. Exceto as instituições financeiras, as cooperativas de crédito, as pessoas jurídicas que tenham por objeto a securitização de cré-ditos imobiliários e financeiros, as operadoras de planos de assistência à saúde, as empresas particulares que exploram serviços de vigilância e de transporte de valores de que trata a lei nº 7.102/1983, e as sociedades cooperativas.

u

Ficam mantidas em 1,65% e 7,6% as alíquotas da contribuição do PIS/PASEP e da COFINS, apli-cáveis aos juros sobre o capital próprio. Já as alí-quotas incidentes sobre as receitas financeiras decorrentes de variações monetárias, em função da taxa de câmbio de operações de exportação e obrigações contraídas pela pessoa jurídica, inclusive empréstimos e financiamentos, ficam mantidas em zero.

u

De acordo com o Decreto n° 8.426/2015, para as pessoas jurídicas sujeitas ao regime cumulativo das contribuições, as receitas financeiras perma-necem sem incidência das contribuições.

u

É de extrema importância que todas as empre-sas incluídas no regime não cumulativo do PIS/PASEP e da COFINS controlem corretamente suas operações financeiras, no intuito de que a contabilidade possa dispor de informações mais claras e corretas possíveis e em tempo hábil para a aplicação das normas estabelecidas pela legislação.

aRtigo

5

Você utiliza planilhas como forma de controle?

adriano FragaSuPERvISOR DO SEtOR DE INtEgRAçãO [email protected]

Desde a invenção das planilhas e suas fórmulas mágicas, muitos gestores acreditam que podem controlar toda sua empresa ou seu departamento por meio dessa ferramenta. Assim que é descober-to um novo gargalo ou gap na empresa, a solução imediata para controlá-lo, e não ter novamente o mesmo problema, é resolvida através da criação de uma nova planilha de controle. E assim segue o ciclo, até chegar o momento em que o número de planilhas para serem controladas é maior do que o tempo de trabalho disponível a cada dia útil, visto que os controles poderiam ser todos centrali-zados no ERP da empresa. Isso tudo sem levar em consideração que a mesma informação contida em mais de uma planilha pode possuir valores dife-rentes, gerando dúvidas no momento de realizar uma análise mais profunda em algum processo es-pecífico da empresa. Claro que as planilhas são ex-celentes ferramentas para análise de dados, desde que esses dados sejam exportados do sistema ge-rencial da empresa e que não fiquem guardados somente como células avulsas.As empresas fazem um pesado investimento em um sistema de gestão ERP e acabam realizando inúmeros controles em outros lugares que não o software principal, que deveria ser o local de con-centração das informações gerenciais do negócio. Às vezes por falta de um plano de ação estrutura-do para a implantação completa do sistema, ou por puro descaso, esse grande investimento acaba sendo eficaz para poucos processos, deixando uma grande parcela do seu potencial inutilizado. Os sistemas ERP oferecem muitas soluções para seus clientes e buscam sempre o total controle das operações de um negócio, como o processamento de informações nos setores financeiro, RH, estoque, produção, processos internos, entre outros. Ainda assim, quando não atendem a uma determinada necessidade específica de um cliente, existe a van-tagem de serem personalizáveis. Isso possibilita que as empresas solicitem melhorias e implemen-tem novas ferramentas, de acordo com as necessi-dades e mudanças de seu negócio. Dessa forma, a menos que a solicitação do cliente seja uma de-manda muito impraticável ou de difícil entendi-

mento e controle, as empresas de software podem lapidar seu produto e satisfazer plenamente às expectativas dos seus usuários. Através dessa via de mão-dupla é gerado valor tanto para a empre-sa fabricante do sistema gerencial ERP que possui novas soluções para ofertar ao mercado quanto para o seu cliente que terá maior controle dos pro-cessos que ocorrem na sua organização. Por meio do desenvolvimento de novos campos em sistemas ERP, é possível eliminar planilhas em excel, aque-les famosos controles paralelos, otimizando nosso trabalho e, principalmente, o nosso tempo que a cada dia está mais valorizado.um sistema integrado possui um banco de dados muito maior por ter todas as informações geren-ciais da empresa, sem que alguns controles fiquem soltos em planilhas ou anotações em papel, po-dendo assim, gerar relatórios para análise de pro-cessos e custos, além de painéis de BI para acom-panhar em tempo real as operações realizadas na empresa. Sendo assim, podemos ver a importância em termos todas as informações integradas em um mesmo local, auxiliando a tomada de decisões, eliminando todo e qualquer controle paralelo, jun-tamente com o risco de fazermos análises sem a totalidade de informações ou a partir de dados inconsistentes, e garantindo que a empresa fará a gestão do seu negócio com segurança, o que no mercado competitivo que vivemos hoje em dia é essencial.

O perigo que os controles paralelos trazem para as organizações

Foto

: ist

ockp

hoto

em FoCo | pessoal

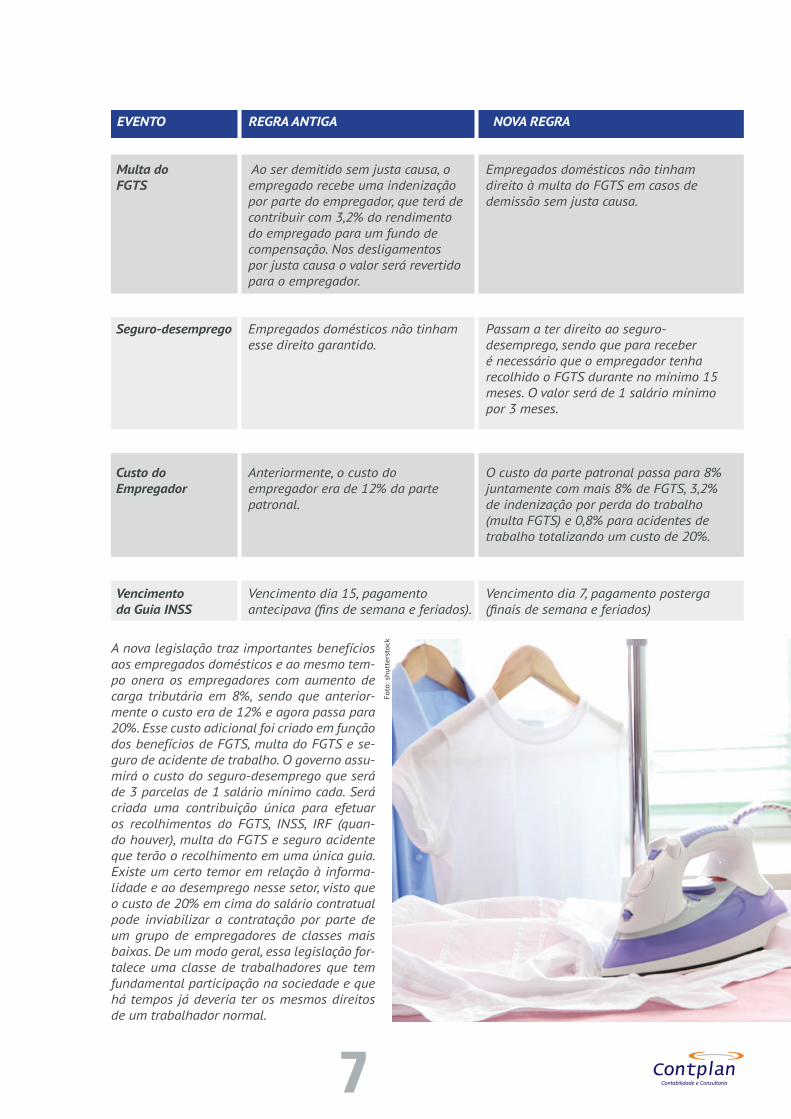

A lei Complementar n° 150, de 01 de junho de 2015, amplia os direitos dos empregados domésticos. O texto traz mudanças significativas que beneficiarão a categoria em vários aspectos. veja a seguir as principais mudanças com a nova legislação, como era e como fica.

A nova legislação dos trabalhadores domésticos

andré BarBierigERENtE DO DEPtO. [email protected]

Fgts e seguros O recolhimento do Fundo de garantia do tempo de Serviço (FgtS) era opcional para o empregador doméstico.

É obrigatório o recolhimento do FgtS por parte do empregador doméstico. A alíquo-ta é de 8% sobre o salário bruto. também é preciso recolher 0,8% por seguro contra acidente e 3,2% relativos à rescisão con-tratual (multa FgtS).

Horários O horário de trabalho era acordado diretamente entre empregador e empregado.

A jornada de trabalho deverá ser de no máximo 8 horas diárias e 44 horas semanais, com 4 horas de trabalho aos sábados. A lei permite a compensação das horas do sábado durante a semana e também permite a contratação em regime de horário parcial não podendo ser inferior a 25 horas semanais.

Horas extras Sem jornada de trabalho estabelecida anteriormente, não havia definição sobre o pagamento de horas adicionais.

todo período de trabalho que exceder a carga horária diária deve ser remunerado com hora extra, com adicional de 50% sobre o valor da hora normal ou compensado com folgas – as 40 primeiras horas extras terão que ser remuneradas. As horas extras excedentes deverão ser compensadas no prazo máximo de um ano. Contando as horas extras, a jornada diária não deve ultrapassar 10 horas.

adicional noturno

Empregados domésticos não tinham esse direito contemplado.

todo o trabalho efetuado entre 22h e 5h passa a ter um acréscimo de 20% sobre a hora trabalhada. A hora noturna tem a duração de 52min e 30seg.

6

eVento regra antiga noVa regra

A nova legislação traz importantes benefícios aos empregados domésticos e ao mesmo tem-po onera os empregadores com aumento de carga tributária em 8%, sendo que anterior-mente o custo era de 12% e agora passa para 20%. Esse custo adicional foi criado em função dos benefícios de FgtS, multa do FgtS e se-guro de acidente de trabalho. O governo assu-mirá o custo do seguro-desemprego que será de 3 parcelas de 1 salário mínimo cada. Será criada uma contribuição única para efetuar os recolhimentos do FgtS, INSS, IRF (quan-do houver), multa do FgtS e seguro acidente que terão o recolhimento em uma única guia. Existe um certo temor em relação à informa-lidade e ao desemprego nesse setor, visto que o custo de 20% em cima do salário contratual pode inviabilizar a contratação por parte de um grupo de empregadores de classes mais baixas. De um modo geral, essa legislação for-talece uma classe de trabalhadores que tem fundamental participação na sociedade e que há tempos já deveria ter os mesmos direitos de um trabalhador normal.

6

Multa do Fgts

Empregados domésticos não tinham direito à multa do FgtS em casos de demissão sem justa causa.

Ao ser demitido sem justa causa, o empregado recebe uma indenização por parte do empregador, que terá de contribuir com 3,2% do rendimento do empregado para um fundo de compensação. Nos desligamentos por justa causa o valor será revertido para o empregador.

seguro-desemprego Empregados domésticos não tinham esse direito garantido.

Passam a ter direito ao seguro-desemprego, sendo que para receber é necessário que o empregador tenha recolhido o FgtS durante no mínimo 15 meses. O valor será de 1 salário mínimo por 3 meses.

7

eVento regra antiga noVa regra

custo do empregador

Anteriormente, o custo do empregador era de 12% da parte patronal.

O custo da parte patronal passa para 8% juntamente com mais 8% de FgtS, 3,2% de indenização por perda do trabalho (multa FgtS) e 0,8% para acidentes de trabalho totalizando um custo de 20%.

Foto

: shu

tter

stoc

k

vencimento dia 7, pagamento posterga (finais de semana e feriados)

Vencimento da guia inss

vencimento dia 15, pagamento antecipava (fins de semana e feriados).

em FoCo | soCietáRio

8

Vanessa tellesSuPERvISORA DO DEPtO. SOCIEtá[email protected]

O Conselho Nacional de Política Fazendária (Con-faz) autorizou o governo do Estado a reduzir juros e multas mediante quitação ou parcelamento de débitos de ICMS. Firmada pelo Convênio ICMS nº 88, publicado no Diário Oficial do Estado a medi-da é relevante frente ao cenário econômico gaú-cho atual.O convênio permite que o governo reduza em até 40% os juros sobre o ICMS vencido até 31 de julho, inclusive valores em discussão na Justiça. O débito também poderá ser pago com redução de até 85% das multas punitivas ou moratórias e seus respectivos acréscimos legais, e poderá ser parcelado em até 120 meses.No caso de empresa optante do Simples Nacional ou com débito decorrente de período em que es-

teve no regime, a dívida poderá ser parcelada com redução de até 100% das multas punitivas ou mo-ratórias e seus respectivos acréscimos legais.O ingresso no programa se dará com o pagamento da parcela única ou da primeira parcela. O prazo máximo para adesão está regulamentado através do Decreto Estadual nº 52.532 de 31 de agosto de 2015 e não poderá exceder 21 de dezembro.Implica revogação do parcelamento a inadim-plência, por três meses, do pagamento integral das parcelas em moeda corrente nacional, ou, nas mesmas condições, se houver o acúmulo em Dívi-da Ativa exigível referente a três meses do ICMS declarado em guia informativa relativo a fatos ge-radores ocorridos após a formalização do acordo.O parcelamento especial pode ajudar o governo gaúcho, que enfrenta a paralisação dos servido-res públicos contra o parcelamento dos salários e propostas do governador José Ivo Sartori (PMDB) para enfrentar a crise financeira no Estado. uma delas é o aumento do ICMS.

Programa Especial de Quitação e Parcelamento do ICMS (Refaz)

data da Quitação Redução de multas Redução de Juros geral simples NacionalAté 24/9/2015 85% 100% 40%Até 30/10/2015 75% 100% 40%Até 18/12/2015 65% 100%

QUitaÇÃo eM trÊs escalas

de 2/11/2015 a 21/12/2015Até 12 40% 35% 30%De 13 a 24 40% 25% 20%De 25 a 36 40% 15% 10%De 37 a 60 40% 5% 0%De 61 a 120 40% 0% 0%

até 30/10/2015prazo de parcelamento Redução Juros Redução de multas/início do parcelamento(meses)

ParcelaMento coM Parcelas igUais

paRCelameNto Com iNiCial mÍNima de 15% do saldo paRa QuitaÇÃo

prazo de parcelamento Redução Juros Redução de multas/início do parcelamento(meses)

Até 12 40% 50% 45%De 13 a 24 40% 40% 35%De 25 a 36 40% 30% 25%De 37 a 60 40% 20% 15%De 61 a 120 40% 0% 0%

dUas oPÇÕes de ParcelaMento

de 2/11/2015 a 21/12/2015até 30/10/2015

9

1. Balanço patrimonial

2. Demonstração do resultado do exercício

3. Demonstrações dos lucros ou prejuízos acumulados

4. Análise das demonstrações financeiras (análise horizontal e análise vertical)

5. Indicadores econômico-financeiros (quo-cientes de liquidez, quociente de endivida-mento, quociente de atividade e quociente de rentabilidade)

6. gestão do fluxo de caixa

7. Custo do produto

8. Planejamento tributário

9. Elaboração do orçamento e controle orçamentário

em FoCo | CoNtáBil

FaBio WakaMatsUSuPERvISOR DO DEPtO. DE [email protected]

Contabilidade: Uma ferramenta essencial em tempos de crise

A contabilidade em tempos atuais não serve apenas para gerenciar impostos e folha de paga-mento. Ela é uma ótima ferramenta de decisão.A escrituração contábil, quando utilizada para gerar indicadores e relatórios comparativos de evolução de despesas, receitas, contas a pagar, contas a receber e impostos, torna-se uma pre-cisa ferramenta gerencial. Esses indicadores são bases precisas para uma visão do cenário atual e dão suporte sobre quais são as ferramentas mais adequadas para cada situação. Nem sempre a contabilidade é vista como uma ferramenta de gestão, mas sim como uma obrigatoriedade exi-gida por lei. Portanto, cabe ao contador demons-trar ao administrador que a contabilidade pode se transformar em uma ferramenta gerencial, cuja finalidade é auxiliar os gestores no proces-so decisório.Buscando um diferencial competitivo, é crescen-te um grande número de empresas que investe em meios que ofereçam informações estratégi-cas a fim de possibilitar aos gestores tomadas de decisões mais seguras.

Podemos demonstrar alguns relatórios, análises e

indicadores contábeis de decisão:

Considerando as expectativas poucos otimistas de especialistas para a economia brasileira, man-ter o controle do fluxo de caixa e acompanhar diariamente as operações financeiras da empresa passa a ser essencial para a lucratividade da empresa.

Foto

: ist

ockp

hoto

aRtigo | tRiButos

10

Declaração de planejamento tributário criada pela MP nº 685, de 21/07/2015: as consequências da não apresentação

Marcelo carlos ZaMPieri ADvOgADO, SóCIO DA BOCHI BRuM & ZAMPIERI ADvOgADOS ASSOCIADOS S/S

A Medida Provisória nº 685, de 21 de julho de 2015, entre outros assuntos, criou a obrigação de o contribuinte informar à Administração tri-butária federal as operações, atos ou negócios jurídicos que acarretem supressão, redução ou diferimento de tributo. Segundo a Exposição de Motivos, o objetivo da Medida Provisória foi o de colocar o Brasil no rumo dos movimentos inter-nacionais de transparência tributária e fiscal, de modo a estar em sintonia com as diretrizes traça-das pela Organização de Cooperação e de Desen-volvimento Econômico (OCDE) para a contenção de indevida elisão fiscal por grandes empresas. Segundo o artigo 7º da Medida Provisória, “o con-junto de operações realizadas no ano-calendário anterior que envolva atos ou negócios jurídicos que acarretem supressão, redução ou diferimento de tributo deverá ser declarado pelo sujeito pas-sivo à Secretaria da Receita Federal do Brasil, até 30 de setembro de cada ano”. A ausência dessa informação caracteriza omissão dolosa do sujeito passivo com intuito de sone-gação ou fraude e os tributos devidos serão co-brados acrescidos de juros de mora e da multa prevista no § 1º do art. 44 da lei nº 9.430, de 27 de dezembro de 1996. No que diz respeito às operações futuras ou que serão realizadas, foram mantidas as regras relativas a consulta fiscal, permitindo ao contribuinte consultar previamen-te a Administração Pública.Diante desse novo cenário trazido pela Medida Provisória, é preciso distinguir as seguintes situa-ções: (i) o Sujeito Passivo informa à RFB o plane-jamento tributário realizado no exercício anterior que acarretou supressão, redução ou diferimento de tributos, submetendo o procedimento a uma avaliação por parte da Autoridade Administrativa competente que, não reconhecendo as operações como legítimas, intimará o declarante a recolher ou a parcelar, no prazo de trinta dias, os tributos devidos acrescidos apenas de juros de mora, sem a incidência de multa (artigo 9º); (ii) o Sujeito Passivo se omite do dever de informar o planeja-mento tributário realizado no exercício anterior, o que caracteriza omissão dolosa com intuito de

sonegação ou fraude e os tributos devidos serão cobrados acrescidos de juros de mora e da multa prevista no § 1º do art. 44 da lei nº 9.430/96. A multa poderá alcançar o percentual de 150%, sem prejuízo da possibilidade que o auto de infração seja acompanhando de representação para fins penais; (iii) o Sujeito Passivo informa previamen-te sua intenção de realizar o planejamento tribu-tário. Nesse caso, como a declaração se refere a eventos futuros, ela será tratada como consulta à legislação tributária, nos termos do Decreto nº 70.235/72, de modo que o sujeito passivo será notificado do resultado da consulta formulada.Não se tem dúvida que atualmente um dos te-mas mais palpitantes na seara empresarial diz respeito ao planejamento tributário. Dentro de uma economia identificada pela necessidade do empresário de minimizar custos e de maximizar resultados, a necessidade de procedimentos ten-dentes a reduzir os custos tributários assume im-portância fundamental. Não precisa ser profundo conhecedor na análise de balanços para chegar à conclusão que o custo tributário se mostra como o principal fator de dificuldade - e porque não dizer, de desestímulo - ao exercício da atividade empresarial no Brasil. Por outro lado, não se pode deixar de reconhecer que o Poder Público, para alcançar a consecução das suas finalidades e ob-jetivos institucionais, precisa de recursos que são obtidos principalmente a partir da cobrança dos tributos. Porém, não se pode transformar a arre-cadação tributária em um fim em si mesmo. Com efeito, não pode a Autoridade Administrativa se investir na condição de sujeito ativo similarmente àquele que intenciona receber um crédito numa relação obrigacional de natureza privada. A ar-recadação tributária não se constitui objetivo do Poder Público, mas sim, meio para alcançar seus objetivos institucionais, pautando suas ações com o fim de atingir um equilíbrio entre suas ne-cessidades financeiras e os custos necessários ao atingimento do bem-estar da coletividade. Nessa ordem de ideias, quando o assunto é ar-recadação tributária, se torna difícil reconhecer uma convergência entre os interesses dos contri-buintes e do Poder Público. Porém, essa ausência de convergência dos interesses não significa que não se possa estabelecer um diálogo transpa-rente, como também não autoriza a criação de

11

presunções voltadas ao interesse exclusivamente fiscal, transformando a arrecadação tributária em um fim em si mesmo.Pela redação da Medida Provisória, a ausência de declaração de planejamento tributário per-mite que a Autoridade Administrativa submeta o sujeito passivo ao pagamento dos tributos supri-mido, reduzido ou diferido, em um prazo de 30 dias, caracterizando omissão dolosa com intuito de sonegação ou fraude, tornando exigíveis ain-da juros de mora e da multa prevista no § 1º do art. 44 da lei nº 9.430/96, que poderá alcançar o percentual de 150%. tudo isso acompanhado de representação para fins penais com objetivo de enquadramento em uma das hipóteses previstas na lei nº 8.1237/90.É facilmente perceptível que, subliminarmente, os mecanismos de cobrança de tributos estão sendo ampliados com a comodidade do argumento da preservação do interesse público a partir de uma transparência fiscal. Assim, a ausência de decla-ração de planejamento tributário criou desarra-zoadamente uma presunção de sonegação pela simples omissão do sujeito passivo em apresen-tar a declaração de planejamento tributário.Essa compreensão contraria o entendimento do Conselho Administrativo de Recursos Fiscais – CARF, que tem se manifestado favoravelmente ao planejamento tributário. Segundo posição do CARF, “Desde que o contribuinte atue conforme a lei, ele pode fazer seu planejamento tributário para reduzir sua carga tributária. O fato de sua conduta ser intencional (artificial), não traz qual-quer vicio. Estranho seria supor que as pessoas só pudessem buscar economia tributária licita se agissem de modo casual, ou que o efeito tributá-rio fosse acidental.” (Recurso voluntário provido. CARF. 1ª Seção. Acórdão n° 1101-00.708. Sessão de 11/04/2012). Em outra manifestação do CARF, restou decidido que “Em direito tributário não existe o menor problema em a pessoa agir para reduzir sua carga tributária, desde que atue por meios lícitos (elisão). A grande infração em tribu-tação é agir intencionalmente para esconder do credor os fatos tributáveis (sonegação)”. (Recurso voluntário provido. CARF. 1ª Seção. Acórdão n° 1101-00.708. Sessão de 11/04/2012).Agindo, portanto, dentro dos parâmetros da lei, não há espaço para que a Autoridade Adminis-trativa reconheça a presença de fraude ou so-negação, muito menos aplique ao caso multa qualificada conforme orientação jurisprudencial do próprio Conselho Administrativo: “Em suposto planejamento tributário, quando identificada a convicção do contribuinte de estar agindo segun-do o permissivo legal, sem ocultação da prática e da intenção final dos seus negócios, não há como

ser reconhecido o dolo necessário à qualificação da multa, elemento este constante do caput dos arts. 71 a 73 da lei n° 4.502/64.” (Recurso pro-vido em parte. CARF. Acórdão nº 2202 002.164 da 2ª Câmara / 2ª turma Ordinária Sessão de 02/04/2013)Em última análise, somente se pode admitir o reconhecimento da intenção fraudulenta ou de sonegação quando demonstrado que, a partir de ações comissivas ou omissivas, pretendeu o sujeito passivo causar dano ao Poder Público, a partir de atos ou negócios jurídicos propósito de-liberado de subtrair, no todo ou em parte, obriga-ção tributária. Com isso, se mostra desarrozoada a intenção contida no texto da MP de criar uma presunção de fraude, dolo ou sonegação. Sobre o assunto, merece transcrição decisão do CARF que conferiu a exata inteligência quanto ao emprego da expressão ‘evidente intuito de frau-de’: “Quando a lei se reporta à evidente intuito de fraude é óbvio que a palavra intuito não está em lugar de pensamento, pois ninguém conse-guirá penetrar no pensamento de seu semelhan-te. A palavra intuito, pelo contrário, supõe a in-tenção manifestada exteriormente, já que pelas ações se pode chegar ao pensamento de alguém. Há certas ações que, por si só, já denotam ter o seu autor pretendido proceder, desta ou daquela forma, para alcançar, tal ou qual, finalidade. In-tuito é, pois, sinônimo de intenção, isto é, aqui-lo que se deseja, aquilo que se tem em vista ao agir. O evidente intuito de fraude floresce nos casos típicos de adulteração de comprovantes, adulteração de notas fiscais, conta bancária em nome fictício, falsidade ideológica, notas calça-das, notas frias, notas paralelas, etc.” (Processo nº 10680.726772/2011 88 Acórdão n.º 2202 002.187 - Autenticado digitalmente em 26/02/2013).Com o objetivo de alcançar melhores níveis de transparência fiscal, toda iniciativa voltada a fomentar um diálogo técnico entre o Fisco e o contribuinte para o controle de planejamentos tributários se mostra positiva, porquanto permiti-rá a redução de contenciosos tributários e maior segurança jurídica na interpretação da legislação fiscal, o que fomenta a formação de compliance na seara tributária, gera mais previsibilidade in-terpretativa e torna mais estável o ambiente dos negócios e das operações empresariais.No entanto, não se pode admitir que um plane-jamento tributário realizado dentro dos parâme-tros legais, mas que deixou de ser informado à SRF, possa ser considerado como presumidamen-te fraudulento. Admitir essa possiblidade é andar na contramão dos esforços feitos para alcançar-mos um ambiente mais seguro para o desenvol-vimento de atividades econômicas no nosso País.

12

opiNiÃo

Como o fluxo de caixa poderá ajudar na gestão do seu negócio

PaUlo sallinCONtADOR E CONSultOR [email protected]

O fluxo de caixa é um instrumento de gestão fundamental para as empresas, independentemente do porte, ramo de atividade ou setor de atuação. Através do fluxo de caixa o gestor ou empresário terá uma visão completa da situação financeira da empresa.

oBJetivos de tRaBalhaR Com Fluxo de Caixa

O fluxo de caixa é uma projeção das Entradas e Saídas de recursos financeiros para determinado período visando a prognosticar a necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações mais rentáveis para a empresa.

n As empresas que utilizam o fluxo de caixa conse-guem melhorar o resultado de seu negócio, identifi-cando rapidamente a necessidade de recursos finan-ceiros ou empregá-los da melhor forma possível.n Planejar e controlar os recursos financeiros da em-presa, em termos de ingressos e de desembolso de caixa; saldar as obrigações da empresa na data do

vencimento.n Buscar o perfeito equilíbrio entre ingressos e de-sembolsos e evitar desembolsos vultuosos pela em-presa, em época de baixo encaixe, permitindo assim a perfeita coordenação entre os recursos que serão alocados em ativo circulante, investimentos fixos e débitos.

O que é fluxo de caixa?

O fluxo de caixa ajudará você a identificar dificuldades de caixa da empresa e apontar qual a origem do problema, como por exemplo:

expansão descontrolada das vendas: Empresas com produtos sem margem ou baixa lucratividade quanto maior a venda maior será a necessidade de capital de giro.

Insuficiência de capital próprio: Empresas que iniciaram as atividades com pouco ou nenhum recurso sempre terão problemas de capital de giro para movimentar a empresa.

excesso de imobilização: gastos com estrutura e equipamentos com utilização de capital de giro da em-presa prejudicando a liquidez do negócio.

Ciclo de recebimentos e pagamentos: Pagamentos das compras antes do recebimento das vendas preju-dicarão o fluxo financeiro.

Alto custo financeiro: Empresas que buscam empréstimos de curso prazo e utilizam cheque especial para cobrir falta de capital de giro acabam pagando os maiores juros do mercado.

distribuição de lucros: Retirada de sócios acima da capacidade financeira da empresa.

despesas desnecessárias: Custo fixo comprometendo boa parte da receita.

13

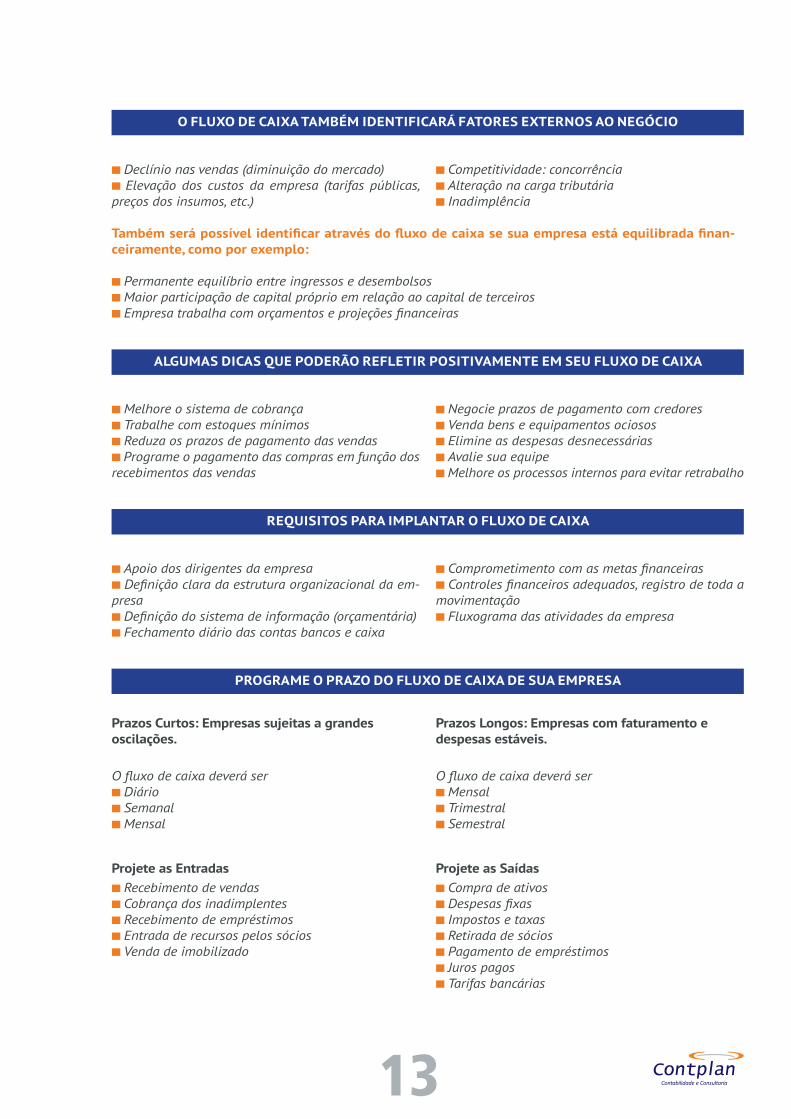

o Fluxo de Caixa tamBÉm ideNtiFiCaRá FatoRes exteRNos ao NegÓCio

algumas diCas Que podeRÃo ReFletiR positivameNte em seu Fluxo de Caixa

ReQuisitos paRa implaNtaR o Fluxo de Caixa

pRogRame o pRaZo do Fluxo de Caixa de sua empResa

n Declínio nas vendas (diminuição do mercado)n Elevação dos custos da empresa (tarifas públicas, preços dos insumos, etc.)

n Competitividade: concorrêncian Alteração na carga tributárian Inadimplência

Também será possível identificar através do fluxo de caixa se sua empresa está equilibrada finan-ceiramente, como por exemplo:

n Permanente equilíbrio entre ingressos e desembolsosn Maior participação de capital próprio em relação ao capital de terceirosn Empresa trabalha com orçamentos e projeções financeiras

n Melhore o sistema de cobrançan trabalhe com estoques mínimosn Reduza os prazos de pagamento das vendasn Programe o pagamento das compras em função dos recebimentos das vendas

n Negocie prazos de pagamento com credoresn venda bens e equipamentos ociososn Elimine as despesas desnecessárias n Avalie sua equipen Melhore os processos internos para evitar retrabalho

n Apoio dos dirigentes da empresan Definição clara da estrutura organizacional da em-presan Definição do sistema de informação (orçamentária)n Fechamento diário das contas bancos e caixa

n Comprometimento com as metas financeirasn Controles financeiros adequados, registro de toda a movimentaçãon Fluxograma das atividades da empresa

prazos Curtos: empresas sujeitas a grandes oscilações.

O fluxo de caixa deverá sern Diário n Semanal n Mensal

prazos longos: empresas com faturamento e despesas estáveis.

O fluxo de caixa deverá sern Mensaln trimestraln Semestral

projete as saídasn Compra de ativosn Despesas fixasn Impostos e taxasn Retirada de sóciosn Pagamento de empréstimosn Juros pagosn tarifas bancárias

projete as entradasn Recebimento de vendasn Cobrança dos inadimplentesn Recebimento de empréstimosn Entrada de recursos pelos sóciosn venda de imobilizado

opiNiÃo

NOVIDADE Nova ferramenta para envio de documentos digitais (checklist)

Para evitar retrabalhos e melhorar os processos, a Contplan inova mais uma vez e inaugura junto a seus clientes o Gestcont ICLIENT, um sistema composto por diversas ferramentas que garantem mais agilidade e segu-rança nos serviços contábeis prestados, facilitando as vias de comunica-ção entre cliente e empresa. O checklist mensal, uma forma fácil de enviar e controlar o envio de documentos, será uma das primeiras facilidades a serem implementadas. Com essa ferramenta, o cliente claramente pode verificar quais documentos devem ser enviados mensalmente, com a to-tal segurança do recebimento dos arquivos enviados. Os materiais são anexados item por item e ficam disponíveis em uma base de dados para acesso a qualquer momento. Caso algum documento da lista não tenha sido postado, um e-mail será encaminhado como lembrete. Para mais in-formações, passo a passo e dúvidas, basta entrar em contato diretamente com o setor de Logística - [email protected]

14

Foto: shutterstock

elaBoRe um plaNo de CoNtas

modelo simpliFiCado de Fluxo de Caixa

Com os ingressos: venda à vista, venda a prazo, entrada de empréstimos, entre outros.

Com os desembolsos: Compra de matéria-prima, impostos sobre vendas, comissão de vendas, salários, INSS/FgtS, aluguel, telefone, luz, pagamento de empréstimos, etc.

dia 1 dia 2 dia 3 dia 4 dia 5 dia 6

entradas 1.Vendas 2. Outras entradas

saídas1.Despesas variáveis2.Despesas fixas3. Investimentos4. Outras despesas

saldo e - s

saldo anterior

Saldo final

NotÍCias CoNtplaN

É sempre possível melhorarInvestir na qualificação dos colaboradores traz reflexo nos serviços

Com o objetivo de aprofundar ainda mais os co-nhecimentos em gestão de pessoas e liderança de equipe, a Contplan reuniu em maio, mais uma vez, seus gerentes e supervisores para um trei-namento interno com foco em capacitação e li-derança. Capitaneados por Martin Mayer da Mo-tive Consultoria, os colaboradores se reuniram na sede do Sesc Campestre e se debruçaram so-bre possíveis melhorias de processos e fizeram

uma avaliação dos métodos atuais. O encontro também serviu para ratificar os valores, a missão e a visão da empresa. Para os diretores, promo-ver esses momentos de reflexão a cada semes-tre é fundamental para o bom andamento dos negócios, pois, assim, os gestores conseguem desenvolver melhor a equipe, aumentando o rendimento e aprimorando a qualidade, com re-flexos diretos no serviço prestado ao cliente.

Em meio à natureza, a equipe da Contplan se reuniu, no dia 26 de junho, para momentos de lazer e interação. O sítio Floresta Encantada do Vô Rangel foi o cenário escolhido para realizar a integração entre os colaboradores, que acontece a cada seis meses. Com uma série de dinâmicas que visam a incen-tivar o trabalho em equipe, a empresa busca proporcionar oportunidade para que as pessoas de diferentes setores interajam, promovendo, cada vez mais, um ambiente de trabalho saudável.

O sucesso vem do trabalho em equipe

Fotos: Divulgação Contplan

15