CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DO CONHECIMENTO … · 4 PALAVRAS-CHAVE Objetivos da...

31

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerenciais Curso de Ciências Contábeis - Noite Teoria Avançada da Contabilidade Cultura Religiosa Contabilidade de Custos Sistemas Contábeis I Planejamento Fiscal e Tributário Projeto de Estágio Supervisionado CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DO CONHECIMENTO PARA A FORMAÇÃO E ATUAÇÃO DO PROFISSIONAL DE CIÊNCIAS CONTÁBEIS Carolina Figueiredo Leroy Silva Gustavo Stransky Rachid Láuar Marina Lima de Oliveira Tairyne de Carvalho Teixeira Tarcízio Nogueira de Andrade Junior Victor Hugo de Almeida Vidal Cordeiro Belo Horizonte 21 maio 2012

Transcript of CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DO CONHECIMENTO … · 4 PALAVRAS-CHAVE Objetivos da...

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAISInstituto de Ciências Econômicas e Gerenciais

Curso de Ciências Contábeis - NoiteTeoria Avançada da Contabilidade

Cultura ReligiosaContabilidade de CustosSistemas Contábeis I

Planejamento Fiscal e TributárioProjeto de Estágio Supervisionado

CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DOCONHECIMENTO PARA A FORMAÇÃO E ATUAÇÃO DO

PROFISSIONAL DE CIÊNCIAS CONTÁBEIS

Carolina Figueiredo Leroy SilvaGustavo Stransky Rachid LáuarMarina Lima de OliveiraTairyne de Carvalho TeixeiraTarcízio Nogueira de AndradeJuniorVictor Hugo de Almeida VidalCordeiro

Belo Horizonte21 maio 2012

Carolina Figueiredo Leroy SilvaGustavo Stransky Rachid Láuar

Marina Lima de OliveiraTairyne de Carvalho Teixeira

Tarcízio Nogueira de Andrade JuniorVictor Hugo de Almeida Vidal Cordeiro

CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DOCONHECIMENTO PARA A FORMAÇÃO E ATUAÇÃO DO

PROFISSIONAL DE CIÊNCIAS CONTÁBEIS

Artigo Científico apresentado àsdisciplinas: Teoria Avançada daContabilidade, Cultura Religiosa,Contabilidade de Custos, SistemasContábeis, Planejamento Fiscal eTributário e Projeto de Estágiosupervisionado do 5º Período do Cursode Ciências Contábeis Noite doInstituto de Ciências Econômicas eGerenciais da PUC Minas BH.

Professores: Heloisa Helena Rocha MaiaAnete RoeseJosé Ronaldo da SilvaAlex Magno DiamanteEricson Siqueira MirandaRubens de Oliveira GomesFatima Maria Penido

Belo Horizonte21 maio 2012

2

SUMÁRIO

RESUMO....................................................... 3PALAVRAS-CHAVE............................................... 41INTRODUÇÃO.................................................. 42 OBJETIVO DA CONTABILIDADE.................................. 42.1 Usuários de informações contábeis........................ 42.2 Abordagens da contabilidade.............................. 52.3 A evidenciação .......................................... 52.3.1Caracteristicas da evidenciação......................... 62.3.2 As várias formas de evidenciação....................... 62.4 Os usuários e a padronização contábil.................... 72.4.1 Como os administradores influenciam na contabilidade... 72.4.2 Como os investidores influenciam na contabilidade...... 82.4.3 Como os auditores influenciam na contabilidade......... 82.4.4 A influência do governo na contabilidade............... 82.5 Vantagens da padronização................................ 82.5 Desvantagens da padronização............................. 93 FONTES DE EQUILIBRIO PSÍQUICO, FÍSICO E ESPIRITUALINFLUENTES NA CARREIRA PROFISSIONAL DE UM CONTADOR........... 93.1 Valores.................................................. 93.2 Utilizações de valores como equilíbrio no cotidiano de umcontador.................................................... 104 DVA e os Tributos......................................... 124.1 DVA – Demonstração do Valor Adicionado.................. 124.2 Distribuição da arrecadação tributária por nível degoverno..................................................... 135 ATUAÇÃO PROFISSIONAL DO CONTADOR E AS ÁREAS DE CONHECIMENTO............................................................ 146 A CONTRIBUIÇÃO E AS ÁREAS DE ABRANGÊNCIA DA DISCIPLINA DESISTEMA DE INFORMAÇÕES CONTÁBEIS............................ 186.1 O impacto da implantação do sistema ERP nas organizações 206.2 Uma breve discussão em grupo............................ 207 CONCLUSÃO................................................. 21REFERÊNCIAS................................................. 23BIBLIOGRAFIAS............................................... 24ANEXOS...................................................... 25

3

CONTRIBUIÇÕES DAS DIVERSAS ÁREAS DO CONHECIMENTO

PARA A FORMAÇÃO E ATUAÇÃO DO PROFISSIONAL DE

CIÊNCIAS CONTÁBEIS

RESUMO

O presente trabalho interdisciplinar elaborado em forma de

artigo sobre as contribuições das diversas áreas do

conhecimento para a formação e atuação do profissional de

ciências contábeis e tem como objetivo dissertar acerca das

diversas áreas de atuação do contador especificadamente.

Discorrer sobre os objetivos e as abordagens da contabilidade

e como os usuários da contabilidade influenciam na mesma além

de abordar as vantagens e desvantagens da padronização da

contabilidade; fontes de equilíbrio psíquico, físico e

espiritual que exercem influência na carreira profissional de

um contador e a utilização de valores como equilíbrio no

cotidiano.

Analisamos a Demonstração de Valor Agregado e de uma

sociedade empresária de capital aberto no que diz respeito

distribuição do valor gerado para os tributos nas esferas

municipal, estadual e federal do governo e falamos da

contribuição dos sistemas contábeis nas diversas áreas

abrangidas pela contabilidade e seus impactos na organização.

A metodologia utilizada para a construção deste trabalho

se iniciou com pesquisas bibliográficas, na qual foram lidos

capítulos de livros e textos da internet. Logo após, foi

realizada uma pesquisa no site da empresa com o intuito de

obter informações da empresa que possam ser objetos de

análise.

4

PALAVRAS-CHAVE

Objetivos da contabilidade. Usuários da contabilidade.

Valores religiosos. Atuação do contador. Demonstração do

valor agregado. Sistemas ERP.

1 INTRODUÇÃO

O artigo a seguir tem como tema as contribuições das

diversas áreas do conhecimento para a formação e atuação do

profissional de ciências contábeis; a partir daí dissertamos

sobre objetivos, abordagens e influencias da ciência contábil;

apontamos a importância do equilíbrio psíquico, físico e

espiritual para o sucesso do profissional de ciências

contábeis; a partir da D.V.A de uma sociedade empresária de

capital aberto apontamos qual a parcela das riquezas geradas

são repassadas para o âmbito tributário; falamos sobre as

diversas áreas de atuação do contador e a contribuição dos

sistemas de informação para a aplicação da profissão contábil

e seus respectivos impactos.

2 OBJETIVO DA CONTABILIDADE

O objetivo principal da Contabilidade é fornecer

informação econômica, física, de produtividade e social

relevante para que cada usuário possa tomar suas decisões e

for e realizar seus julgamentos com segurança (IUDÍCIBUS,

2009, p. 1-2).

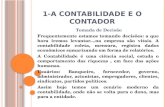

2.1 Usuários de informações contábeis

Podemos fazer uma correlação dos usuários da contabilidade

e o tipo de informação de mais relevância para o mesmo

conforme quadro a seguir:

5

2.2 Abordagens da contabilidade

“A abordagem ética da ênfase nos conceitos de verdade,justiça e honestidade; na abordagem comportamental asinformações contábeis deveriam ser feitas "sob medida",para que os usuários possam tomar a decisão correta; aabordagem macroeconômica explica o efeito dosprocedimentos contábeis sobre as mensurações eatividades econômicas; na abordagem sociológica osprocedimentos e relatórios deveriam atender afinalidades sociais mais amplas; a abordagem sistêmica éo método de identificar, mensurar, e comunicarinformação econômica, financeira, física esocial”(IUDÍCIBUS, 2009, p.26).

2.3 A evidenciação

A evidenciação (disclosure) garante informações

diferenciadas para os vários tipos de usuários. O objetivo da

USUÁRIO DAINFORMAÇÃO CONTÁBIL

META QUE DESEJARIA MAXIMIZAR OU

TIPO DE INFORMAÇÃO MAIS IMPORTANTE

Acionistaminoritário

Fluxo regular de dividendos.

Acionistamajoritário ou comgrande participação

Fluxo de dividendos, valor de mercadoda ação, lucro por ação.

Acionistapreferencial

Fluxo de dividendos mínimos ou fixos.

Emprestadores emgeral

Geração de fluxo de caixa futurossuficientes para receber de volta ocapital mais juros, com segurança.

Entidadesgovernamentais

valor adicionado, produtividade, lucrotributável.

Empregados em geral Fluxo de caixa futuro capaz deassegurar bons aumentos ou manutençãode salários, com segurança; liquidez.

Média e altaadministração

Retorno sobre o ativo, retorno sobre opatrimônio líquido; situação deliquidez e endividamento confortável.

6

evidenciação e seus limites não são esclarecidos

positivamente, mas expressos através da seguinte frase “nãotornar os demonstrativos enganosos” (IUDÍCIBUS, 2009, p. 123).Hendrisken destaca as seguintes situações que poderiam tornar

enganosos os demonstrativos contábeis: uso de procedimentos

que afetam materialmente as apresentações de resultados ou de

balanço comparados com métodos alternativos que poderiam ser

supostos pelo leitor, na ausência de evidenciação; mudança

importante nos procedimentos de um período a outro; eventos

significativos ou relações que não derivam das atividades

normais; contratos especiais ou arranjos que afetam as

relações de contratantes envolvidos; mudanças relevantes ou

eventos que afetariam normalmente as expectativas; e mudanças

sensíveis nas atividades ou operações que afetariam as

decisões relativas à empresa(IUDÍCIBUS, 2009, p.123-124).

2.3.1 Características da evidenciação

Características principais da evidenciação: informação que

não relevante deve ser omitida; relação com a materialidade e

relevância; compreensibilidade; confiabilidade; aspectos

quantitativos e qualitativos; adequação ao público alvo;

objetiva e não enviesada; e gera custos (p. 124-125).

2.3.2 As várias formas de evidenciação

Segundo Iudícibus, algumas das formas de realizar a

evidenciação consistem em: forma e apresentação das

demonstrações contábeis; informação entre parênteses; notas

explicativas; quadros e demonstrativos suplementares;

comentários do auditor; e relatório da administração

(IUDÍCIBUS, 2009, p.126-127).

A mais conhecida e comentada forma de evidenciação são as

notas explicativas, cujo, o objetivo é evidenciar informação

7

que não pode ser apresentada no corpo dos demonstrativos

contábeis. As notas explicativas devem apresentar informações

quantitativas e qualitativas de maneira ordenada e clara.

(IUDÍCIBUS, 2009, p. 127).

2.4 Os usuários e a padronização contábil

O usuário necessita analisar o desempenho da entidade e

essa análise é feita através da comparação com o que ocorreu

em outras datas na entidade ou com outras entidades. Para que

isso seja possível, é necessário que o tratamento contábil

tenha coerência entre as entidades (NIYAMA, 2010, p. 1–2).Os principais usuários das demonstrações contábeis são: os

investidores, os empregados, os credores por empréstimos, os

fornecedores e outros credores comerciais, os clientes, o

governo e suas agencias e o público em geral (NIYAMA, 2010, p.

2).

2.4.1 Como os administradores influenciam a contabilidade

Os administradores influenciam a contabilidade em vários

aspectos, como: na escolha da forma de atuação da organização;

no momento do reconhecimento de um evento; na determinação das

informações que serão divulgadas; na estimativa de alguns

valores que irão compor as demonstrações contábeis da

entidade; na influência das alternativas contábeis e escolha

de métodos de avaliação; e na posição hierárquica da

organização, onde o administrador pode influenciar na

estrutura organizacional, determinando funções,

responsabilidades e competências de cada setor (NIYAMA, 2010,

p. 2-5).

8

2.4.2 Como os investidores influenciam na contabilidade

Os investidores, atuais e potenciais, têm interesse pela

contabilidade na medida em que esta pode auxiliar no processo

de tomada de decisão com respeito aos seus investimentos

(NIYAMA, 2010, p. 6).

2.4.3 Como os auditores influenciam na contabilidade

A Contabilidade de uma empresa é preparada sob a

influência e aprovação do acionista controlador. A auditoria

das demonstrações contábeis tem um papel de proteger o

investidor e dar credibilidade à informação contábil da

empresa que está sendo divulgada (NIYAMA, 2010, p. 10).

A auditoria exerce influência sobre a Contabilidade:

através da elaboração das normas de contabilidade, que

acontece de duas maneiras: através dos quadros técnicos

fornecidos pelas empresas para os órgãos regulares da

Contabilidade e por meio de opiniões sobre as novas normas que

estão sendo elaboradas (NIYAMA, 2010, p. 11 - 12).

2.4.4 A influência do governo na contabilidade

O Governo é o usuário que exerce maior influência sobre a

Contabilidade, porque possui o importante papel de divulgar as

regras contábeis entre as empresas. A Contabilidade é a fonte

de dados que permite ao governo determinar o volume de tributo

sobre a renda que cada empresa deve recolher aos cofres

públicos (NIYAMA, 2010, p. 13).

2.5 Vantagens da padronização

Assimetria da informação; redução ou eliminação da

incerteza para a análise de uma organização; redução de custo

9

em determinadas atividades; aumento da objetividade na

identificação de uma informação; e diminuição da adoção de

posturas contrárias aos interesses do mercado (NIYAMA, 2010,

p. 20-21).

2.5.1 Desvantagens da padronização

Custos envolvidos na regulamentação, diretos ou indiretos;

transferência de riqueza entre os usuários da informação;

dificuldade operacional; efeitos sobre as escolhas das

pessoas; e a regulamentação pode ser injusta ao criar

obrigações para organizações de portes distintos (NIYAMA,

2010, p. 22).

3 FONTES DE EQUILÍBRIO PSÍQUICO, FÍSICO E ESPIRITUAL

INFLUENTES NA CARREIRA PROFISSIONAL DE UM CONTADOR

Diante dos diversos desafios e metas que um contador

encontra em seu dia-a-dia, o mesmo busca equilíbrio psíquico,

físico e espiritual para obter êxito e discorrer com

tranquilidade na carreira profissional. Para realizar tais

atos com consciência o contabilista baseia-se em valores que

foram adquiridos ao longo de sua vida, como os valores

religiosos e espirituais.

3.1 Valores

São um conjunto de crenças, preferências, aversões,

predisposições internas e julgamentos que caracterizam a visão

de mundo de um indivíduo ou grupo. Constitui num dos aspectos

que mais contribuem para o desenvolvimento das características

individuais e de um povo.

Valor é o conceito relativo assinalado por nós para algum

aspecto da vida diária, ou um reconhecimento, ou uma

10

excelência ou utilidade intrínseca reconhecida. Isto pode ser

uma questão de opinião e, portanto, discutível. Mas muitos

valores na vida humana são básicos para o “bem-estar geral detodos os povos” abrangendo a atividade normal do dia-a-dia e atarefa comum. Para discorrer sobre valores presentes na vida

de um contador enfatizaremos os valores religiosos e

espirituais.

Valores religiosos são valores atribuídos por uma

determinada crença em alguma cultura religiosa, ou

simplesmente pela construção própria de um lado religioso, o

mesmo está relacionado com a crença no direito à salvação

pregada por qualquer tradição de fé. Cada pessoa pode ter sua

definição ideal de valor religioso. Segundo Karl Marx a

religião é em certo sentido, positivada enquanto suspiro dos

oprimidos, reflexo de um mundo sem coração; um protesto contra

o mundo real de angústias, aflições, perseguições, alienação.

Já o espiritual está ligado a uma inspiração de novo e

mudança interna, uma autotranscedência humana. Valor e

personalidade são atributos espirituais que estão intimamente

ligados numa dependência simbiótica onde um não sobressai sem

o aparecimento do outro. A maior conquista do homem, como

valor espiritual foi o uso do pensamento, iniciando assim com

raciocínio e coração o domínio dos instintos.

De acordo com o Leonardo Boff, espiritualidade significa

cultivar um lado do ser humano: seu espírito, pela meditação,

pela interiorização, pelo encontro consigo mesmo e com Deus.

Esta diligência implica certo distanciamento da dimensão da

matéria ou do corpo.

3.2 Utilizações de valores como equilíbrio no cotidiano de um

contador

Com o crescimento contínuo e as experiências adquiridas ao

longo de nossa existência estamos sempre interagindo e

11

baseando em nossos valores adquiridos na cultura, religiões e

experiências espirituais. Assim, é também na vida de um

contador que busca equilíbrio em seu trabalho.

Os valores espirituais se relacionam na vida do contador

com o “Amor à Verdade” que é essencial para uma sociedade

justa, inclusiva e progressista, e também o “Sentido de

Justiça”, que é o reconhecimento dos direitos e necessidades

de todos e de tudo, que não permite com que o contador receba

do cliente ou empregador qualquer vantagem que saiba para

aplicação ilícita; nem prejudicar, culposa ou dolosamente, os

interesses confiados a sua responsabilidade profissional; nem

iludir ou tentar iludir a boa-fé de cliente, empregador ou de

terceiros, fornecendo falsas informações ou elaborando peças

contábeis inidôneas.

Revela-se também ainda entre os contadores quando

reconhecem os esforços dos seus preceptores e coordenadores e

também quando fazem de tudo para serem merecedores do seu

trabalho que é o espírito de cooperação, baseado na boa

vontade ativa e no princípio das corretas relações humanas.

Estes são valores espirituais que inspiram a consciência e

conscientizam aqueles que buscam equilíbrio psíquico, físico e

principalmente espiritual.

Já o valor religioso possui e demonstra a criatura, quando

em situações adversas não foge à luta e mesmo perante as

adversidades, não importando a vitória em si, mas, a certeza

de que lutou por ela. Os contadores possuem esse valor

religioso, quando em seu ambiente de trabalho assumem suas

faltas e solidarizam-se com as dificuldades do próximo, pois

toda religião promete ao ser humano a salvação, defende a vida

e nos abre à eternidade perante bons atos.

E de acordo com Dalai-Lama as religiões só salvam,

permitindo o ingresso no nirvana e a transfiguração das

pessoas humanas, se conseguirem transformar a visão reta do

mundo numa prática profundamente coerente, numa amorosidade

12

com os outros. Valor que está implícito no código de ética do

contador. O que implica também no regulamento do Exercício do

Profissional da Contabilidade, que tem por objetivo fixar a

forma pela qual se devem conduzir os contabilistas, quando no

exercício profissional.

Desde que os contadores pratiquem atos dignos no

desenvolvimento dos valores, ele estará em condições de

resistir às tentações, a chamamentos não dignos, onde se

destaca o aliciamento a condutas reprováveis. E estará pronto

para viver com método e disciplina; a encarar o trabalho como

prêmio.

Assim, os valores sejam de qual natureza for, são

imprescindíveis para o contabilista equilibrar seus

pensamentos e atos. Para que tenha tranquilidade e sucesso à

vida, não só no âmbito pessoal, mas também no profissional.

4 DVA E OS TRIBUTOS

4.1 DVA – Demonstração do valor adicionado

A DVA tem por objetivo demonstrar o valor da riqueza

econômica gerada pelas atividades da empresa como resultante

de um esforço coletivo e sua distribuição entre os elementos

que contribuíram para a sua criação. Com a finalidade de

evidenciar a riqueza criada pela entidade e sua

distribuição, durante determinado período. Grande parte dos

dados será obtida a partir da Demonstração do Resultado, a DVA

deverá atender aos requisitos estabelecidos no CPC 09 e na

legislação.

Em sua primeira parte a DVA irá apresentar de forma

detalhada a riqueza criada pela entidade. Na segunda parte

apresentará como a riqueza obtida pela entidade foi

distribuída entre pessoal; impostos, taxas e contribuições;

13

remuneração de capitais de terceiros; remuneração de capital

próprio.

4.2 Distribuição da arrecadação tributária por nível de

governo

Na demonstração do valor adicionado da sociedade

empresária Usinas Siderúrgicas de Minas Gerais S.A. conforme

pode ser observado nos anexos A, B e C; nos anos de 2008, 2009

e 2010 os componentes da riqueza consistem:

a)No ano de 2008 (ANEXO A): na venda de produtos e serviços e

receitas financeiras. A distribuição dos valores gerados para

os tributos equivalem a 33,93% do valor total gerado no qual,

deste valor, 65,48% para tributos federais, 32,70% para os

tributos estaduais, 1,00% para os municípios e 0,82% para

incentivos fiscais.

b)No ano de 2009 (ANEXO B): na venda de produtos e serviços e

variação cambial. A distribuição dos valores gerados para os

tributos equivalem a 45,35% do valor total gerado no qual,

deste valor, 57,42% para tributos federais, 40,90% para os

tributos estaduais, 1,48% para os municípios e 0,20% para

incentivos fiscais.

c)No ano de 2010 (ANEXO C): na venda de produtos e serviços e

receitas financeiras. A distribuição dos valores gerados para

os tributos equivalem a 38,34% do valor total gerado no qual,

deste valor, 53,52% para tributos federais, 44,34% para os

tributos estaduais, 1,75% para os municípios e 0,39% para

incentivos fiscais.

Infelizmente, a sociedade empresária não apresentou notas

explicativas que discorram acerca dos incentivos fiscais

presentes na D.V.A.

Analisando esta distribuição do valor agregado da

sociedade empresária, observamos que a carga tributária é

14

muito grande para esta entidade e que a maior parcela do valor

agregado obtido é distribuída para a esfera dos tributos. A

média do valor distribuído para os tributos nestes três anos

analisados foi de 39,21% e o ano q teve a maior distribuição

de valores para os tributos foi o ano de 2009 distribuindo

45,35% do valor total. Tudo isto, é repassado para os clientes

através do valor dos produtos.

5 ATUAÇÃO PROFISSIONAL DO CONTADOR E AS ÁREAS DE

CONHECIMENTO.

A Resolução 560 do CFC dispõe sobre as prerrogativas

profissionais de que trata o artigo 25 do Decreto-lei nº

9.295, de 27 de maio de 1946. De acordo com a resolução o

patrimônio o objeto fundamental da Contabilidade, chegando ser

denominada “ciência da contabilidade”. A contabilidadefundamenta-se em princípios, normas e regras estabelecidas a

partir do conhecimento abstrato e do saber empírico, e não a

partir de leis naturais. A contabilidade visa à guarda de

informações e ao fornecimento de subsídios para a tomada de

decisões, além da guarda de informações com respeito a

determinadas formalidades.

A contabilidade atua em várias áreas dentro da entidade, a

seguir segue um organograma das áreas de atuação ou

colaboração da contabilidade da empresa industrial fictícia 7

ltda.:

a)Controle Tributário:

15

Essa área da empresa estuda e apura os fatos geradores de

informação e pagamento de tributos. Tem como objetivo aplicar

conceitos, princípios e normas da contabilidade e da

legislação tributária de forma adequada, de acordo com o art.

3º, inciso 1: ”Avaliação de acervos patrimoniais e verificaçãode haveres e obrigações, para quaisquer finalidades, inclusive

de natureza fiscal”. O Controle tributário se divide em doisramos para alcançar seus objetivos sendo o planejamento

tributário e o planejamento contábil e a partir desses ramos

que os procedimentos serão tomados pelo empreendedor na hora

de traçar as diretrizes.

A contabilidade tributária engloba matérias tanto da

contabilidade como do direito, por exemplo, o direito

tributário, que estuda a legislação dos tributos nas empresas.

Não tem influência na contabilidade de custo, sendo que em uma

empresa industrial os impostos referentes à produção são

recuperáveis.

b)Controle Contábil:

Área responsável pelo registro, organização e

acompanhamento da movimentação do patrimônio da empresa em

virtude da movimentação da atividade econômica ou social da

empresa no mercado. Pode-se dizer que é área que concentra a

maior parte da contabilidade de uma empresa como lançamentos

contábeis, controle do imobilizado e intangível, controle de

custos, avaliação de ativos e passivos e a construção do

balancete que vai ser utilizado como base para a construção

das demonstrações financeiras.

O Controle Contábil é a área que possui mais atribuições

privativas do profissional da contabilidade descritas pela

resolução 560 entre elas os incisos:

“IX escrituração regular, oficial ou não, de todos osfatos relativos aos patrimônios e às variações

16

patrimoniais das entidades, por quaisquer métodos,técnicas ou processos;”X classificação dos fatos para registros contábeis, porqualquer processo, inclusive computação eletrônica, erespectiva validação dos registros e demonstrações;XVII apuração, cálculo e registro de custos, em qualquersistema ou concepção: custeio por absorção global, totalou parcial; custeio direto, marginal ou variável;custeio por centro de responsabilidade com valoresreais, normalizados ou padronizados, históricos ouprojetados, com registros em partidas dobradas ousimples, fichas, mapas, planilhas, folhas simples ouformulários contínuos, com processamento manual,mecânico, computadorizado ou outro qualquer, para todasas finalidades, desde a avaliação de estoques até atomada de decisão sobre a forma mais econômica sobrecomo, onde, quando e o que produzir e vender.”

c)Demonstrações Financeiras:

De acordo com a Resolução 560 são atividades desenvolvidas

pelo contabilista também elaboração de balancetes e de

demonstrações do movimento por contas ou grupos de contas,

levantamento de balanços de qualquer tipo ou natureza e para

quaisquer finalidades, como balanços patrimoniais, balanços de

resultado. O setor de demonstrações financeiras é responsável

pela construção e divulgação de tais informações, que conforme

o IAS 1, são uma representação estruturada da posição

financeira e do desempenho financeiro de uma determinada

entidade. É de responsabilidade desse setor também a

elaboração das notas explicativas que fornecem informações

necessárias para esclarecimento da situação patrimonial.

d)Auditoria Interna:

Essa área responsável pelo exame de documentos, livros e

registros, inspeções e obtenção de informações, relacionada ao

controle do patrimônio. O objetivo desse setor é mensurar a

exatidão destes registros e das demonstrações contábeis deles

decorrentes. A resolução 560 descreve essa atribuição no

inciso 33, auditoria interna e operacional.

17

e)Recursos Humanos:

A função do recurso humano é gerenciar a relação

organização e empregados. Não é uma área contábil, porém tem

papel importante dentro da gestão de recursos de uma empresa.

Essa área é dependente das informações referentes às

atividades organizacionais, as tarefas da administração de

recursos humanos utilizam informações como cálculo de encargos

trabalhistas e recursos financeiros, definidos com base em

informações disponibilizados pela contabilidade. O recurso

humano fornece informação importante à contabilidade de custo,

identificando a mão de obra direta e indireta para ser

atribuída a produção e os encargos gerados.

Além dessas áreas relacionadas na empresa, o contador pode

atuar nas áreas de perícia, consultoria, auditoria externa.

f)Perícia contábil:

Perícia contábil são procedimentos para produção de prova,

através de laudo pericial em conformidade com as normas

jurídicas e profissionais, necessário para julgamento da

justiça. A perícia contábil, judicial, extrajudicial e

arbitral é de competência exclusiva do contador, conforme

Resolução 560 do CFC. A perícia contábil trabalha produzindo

provas referentes a todas as áreas da contabilidade, além de

utilizar conhecimentos de outras áreas como o Direito.

g)Consultoria:

A consultoria contábil tem como objetivo identificar e

recomendar as empresas, através de estudos, as necessidades

contábeis e financeiras que serão importantes na tomada de

decisões dos gestores. A consultoria irá implementar melhorias

que agregam valor ao produto, além de reduções com gastos e

18

com impostos e uma eficiência maior na administração

financeira. A consultoria vai se relacionar com a

contabilidade de custos, pois através de estudos é possível

encontrar métodos de gerenciar a empresa a fim de reduzir

custos na produção e administração. De acordo com o artigo 5º

o contador possui atividades compartilhadas cujo exercício é

também atividades de outras profissões.

h)Auditoria Externa:

A Auditoria Externa tem como objetivo atender as

necessidades de terceiros no que diz respeito à fidedignidade

das informações financeiras. É realizado através da revisão

das operações e do controle interno, realizado para determinar

a integridade das demonstrações. A Auditoria Externa vai ser

realizada por profissionais independentes, que se preocupam

com a detecção e prevenção de fraudes, sendo as informações

examinadas periodicamente, geralmente semestrais e anuais.

6 A CONTRUIBUIÇÃO E AS ÁREAS DE ABRANGÊNCIA DA DISCIPLINA DE

SISTEMAS DE INFORMAÇÕES CONTÁBEIS

Os sistemas ERP são uma coleção integrada de

módulos/subsistemas de informação que atendem todas as

necessidades de um negócio, que partilham dos mesmos dados e

que trazem embutidos em si, processos de trabalho padronizado

que procuram representar as melhores práticas para uma função.

Eles integram procedimentos operacionais dos diferentes

setores empresariais numa visão horizontal de processos

interligados. São, em geral, produtos robustos que imprimem

agilidade no processamento de um volume expressivo de

transações, como nas transações de venda e de controle de

estoque, tal como gerenciamento mercantil e contábil.

(GONÇALVES, p. 209)

19

O termo ERP (do inglês Enterprise Resourse Planning, ou

Sistema Integrado de Gestão) foi cunhado no início dos anos

1990 para designar sistemas que não somente controlavam as

áreas de manufatura, com as capacidades do MRP II, mas que

deveriam incluir módulos de venda, contabilidade, finanças,

gerenciamento de materiais e distribuição, dentre outros. Além

disso, era necessário que esses módulos trabalhassem de

maneira integrada, utilizando um banco de dados único,

estabelecendo um fluxo automático de dados e informações.

(GONÇALVES, p. 208)

Para Gonçalves, a maior parte dos sistemas ERP disponíveis

no mercado é estruturada em diferentes módulos. Recursos

humanos, contabilidade, produção, finanças, compras, vendas, e

logística são exemplos de módulos. (GONÇALVES, p. 208)

Além dos módulos descritos anteriormente, os sistemas

contábeis disponíveis no mercado atendem às áreas práticas

específicas da contabilidade aplicada em todos os portes

empresariais.

Os sistemas ERP são dotados conjuntos de tabelas que

permitem o cálculo de folha de pagamento e outras rotinas

relacionadas ao setor de RH. Também auxiliam na escrita

fiscal, que através de parametrizações em conjunto com a

legislação tributária em vigor, emite livros, e prepara a

empresa para a tecnologia SPED, calcula impostos, controla

créditos tributários através do livro CIAP, apropriando a

parcela mensal do ICMS de um bem adquirido para o ativo

permanente. Além da praticidade para emitir os relatórios

contábeis gerenciais, balanços, demonstrações financeiras,

fluxos de caixa, tudo em conformidade com a IFRS. Também podem

ser citados o controle patrimonial, logística, apoio às

práticas de gestão entre uma infinidade de áreas de atuação.

20

6.1 O impacto da implantação do sistema ERP nas organizações

Como toda adoção de nova tecnologia/filosofia de gestão, a

implantação de um sistema ERP envolve transformações em

processos organizacionais com implicações significativas no

modelo de gerenciamento, na estrutura organizacional, na

cultura organizacional e, especialmente, nas pessoas. (WOOD

JUNIOR; CALDAS, 2001, p. 71).

Segundo Gonçalves, a implementação de um ERP não costuma

ser uma mudança de TI, mas uma mudança de negócio. Para seu

uso adequado, a empresa deverá mapear e estudar profundamente

seus processos e a aderência do sistema a eles. (p. 215)

O papel do contador é participar ativamente dessa adoção

de novas práticas, dando visão sistêmica de modo que os

processos estejam de acordo com os princípios contábeis, tais

como o da entidade, onde a confiabilidade e consistência das

informações impedem que sejam confundidos bens do

sócios/acionistas com os da companhia. Esse nível de precisão

também pode ser aplicado ao princípio do registro pelo valor

original e da competência. Tendo uma base de dados segura e

bem definida bem como usuários capacitados, o sistema

dificilmente cometerá equívocos com o tratamento contábil aos

dados nele inseridos, dessa forma, os princípios estarão sendo

atendidos em sua plenitude.

6.2 Uma breve discussão em grupo

Partindo do princípio que todas as organizações,

independente do porte, atualmente contam com algum tipo de

sistema de gestão para controlar suas finanças e auxiliar com

as obrigações acessórias previstas em lei, o grupo debateu

sobre a importância dos sistemas de informação e o avanço

linear da tecnologia para as empresas.

21

Todos os componentes do grupo atualmente trabalham

diretamente com esse sistema de gestão da informação, tendo

uma visão crítica apurada dos benefícios alcançados por uma

bem sucedida implantação.

Comenta-se que a atualmente o profissional da área

contábil não trabalha sem um computador conectado a uma rede

de banco de dados. Porém, é preciso ter em mente que de nada

adianta um sistema altamente desenvolvido sem o devido

conhecimento baseado em estudos, que antecederam a própria

criação e evolução do MRP II e ERP, para lidar com dinâmica

que envolve a ciência de gerir o patrimônio.

Concluímos, então que o sistema de informação é uma

poderosa ferramenta de trabalho, que trouxe padronização,

velocidade e transparência. Mas essa ferramenta tende a ser

desenvolvida cada vez mais por um contador do que por um

especialista em tecnologia da informação.

7 CONCLUSÃO

Redigindo o artigo, o grupo percebeu a importância do tema

para o andamento do curso de Ciências Contábeis, pois podemos

aprofundar nas funções das diversas áreas de atuação da

contabilidade e também reforçar os objetivos e as abordagens

da contabilidade. Estudamos como os usuários influenciam na

geração de resultados e que as fontes de equilíbrio psíquico,

físico e espiritual podem ser uma grande fonte de valor na

carreira do profissional contábil.

Abordamos as vantagens e desvantagens da padronização da

contabilidade, que é um tema muito importante para a

divulgação das informações contábeis. Analisamos a

Demonstração de Valor Agregado e de uma sociedade empresária

de capital aberto no que diz respeito distribuição do valor

gerado para os tributos nas esferas municipal, estadual e

federal do governo.

22

Hoje em dia é muito importante utilizar sistemas contábeis

nas diversas áreas abrangidas pela contabilidade, pois tudo

está girando em torno do avanço da tecnologia da informação.

De um modo geral, o grupo obteve resultados satisfatórios

dentro do que foi proposto, e pode-se dizer que o objetivo

alcançado foi o melhor possível. Vale à pena salientar a

importância do profissional contábil e a contribuição do mesmo

para a sociedade atual.

23

REFERÊNCIAS

GONÇALVES, Rosana C. de M. Gil; RICCIO, Edson Luiz.Sistemas de Informação: Ênfase em Controladoria eContabilidade. São Paulo: Atlas, 2009.

WOOD JUNIOR T.; Caldas, M. P. Reductionism and complexthinking in ERP systems implementations. Revista deAdministração contemporânea, São Paulo, v. 5, n. 2,maio/ago. 2001.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 9. ed. São

Paulo: Atlas, 2009. xiv, p. 1 – 131.

NIYAMA, Jorge Katsumi; SILVA, César Augusto

Tibúrcio. Teoria da contabilidade. 2. ed. São Paulo: Atlas,

2011. p. 1 – 25.

USIMINAS. Disponível em:

<http://www.usiminas.com/irj/portal?NavigationTarget=navurl

://fba4afbfed4cc803ce902e0cc295bd3d&

>. Acesso em: 05 mai. 2012.

DE ASSIS, Pablo Roberto. A importância da contabilidade

para as funções administrativas. Disponível em:

<http://www.artigonal.com/negocios-admin-artigos/a-

importancia-da-contabilidade-p-as-funcoes-administrativas-

rh-adm-financeira-marketing-e-admda-producao-986633.html>

Acesso em: 09 mai de 2012.

IUDICIBUS, Sérgio et al. Manual de Contabilidade

Societária: Aplicável a todas as sociedades. São Paulo:

Atlas S.A, 2010. 794 p.

24

BIBLIOGRAFIAS

WOOD JUNIOR T.; Caldas, M. P. Reductionism and complexthinking in ERP systems implementations. Revista deAdministração contemporânea, São Paulo, v. 5, n. 2,maio/ago. 2001.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 9. ed. São

Paulo: Atlas, 2009. xiv, p. 1 – 131.

NIYAMA, Jorge Katsumi; SILVA, César Augusto

Tibúrcio. Teoria da contabilidade. 2. ed. São Paulo: Atlas,

2011. p. 1 – 25.

USIMINAS. Disponível em:

<http://www.usiminas.com/irj/portal?NavigationTarget=navurl

://fba4afbfed4cc803ce902e0cc295bd3d&

>. Acesso em: 05 mai. 2012.

IUDICIBUS, Sérgio et al. Manual de Contabilidade

Societária: Aplicável a todas as sociedades. São Paulo:

Atlas S.A, 2010. 794 p.

BOFF, Leonardo. Espiritualidade : um caminho detranformação. 2. ed. Rio de Janeiro: Sextante, 2001. 94p.

25

ANEXOS

ANEXO A – Demonstração do Valor Adicionado 2008

26

27

ANEXO B – Demonstração do Valor Adicionado 2009

28

29

ANEXO C – Demonstração do Valor Adicionado 2010

30