Gestao Governamental p Eppgg Aula 00 Aula 0 Gestao Governamental Para Eppgg 23103

Upload

yardley-johnstonCategory

view

23download

1description

Controle Interno Governamental na União Europeia

Robert Gielisse, CIA, CGAPComissão EuropeiaConselheiro Chefe, DG OrçamentoResponsável por PIC (Controle Interno Público) e PIFC (Controle Financeiro Interno Público)

2. Palestrante

Robert GIELISSE – Holandês

Certificações IIA: CIA, CGAP Conselheiro Chefe, Chefe da Força-Tarefa CE PIC/PIFC Presidente da Rede PIC e Grupo de Trabalho EU28 Na CE desde 1983, diversas posições de gerência desde 1993 Administração Fiscal Holandesa 1978 – 1983 Graduado em Economia e Direito

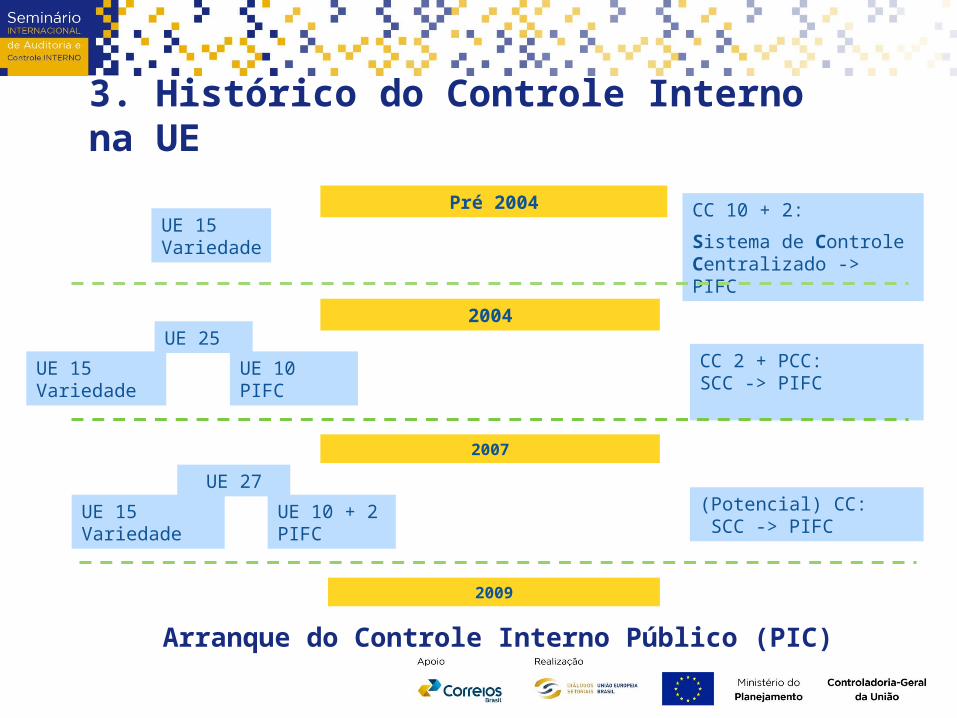

3. Histórico do Controle Interno na UE

Pré 2004UE 15Variedade

UE 10 + 2 PIFC

2004UE 25

CC 2 + PCC:SCC -> PIFC

2007

UE 27

UE 15Variedade

CC 10 + 2:

Sistema de Controle Centralizado -> PIFC

2009

Arranque do Controle Interno Público (PIC)

(Potencial) CC: SCC -> PIFC

UE 15Variedade

UE 10PIFC

4. Histórico do Controle Interno na UE

Controle Interno Público se modernizou nos últimos 10-15 anos

Em alguns países a mudança começou na década de 80, mas aconteceram mais reformas a partir de 2000 em função de inclusão de países em 2004, 2007 e 2013 necessidade de reformas administrativas (decentralizando

poderes centrais) reconhecimento da necessidade de gerenciar riscos reduzir o déficit público causado pela crise financeira contribuintes querendo ver o valor do seu dinheiro

5. Abordagens do Sistema de CI na UE

Sistema descentralizado de Controle Interno (Dinamarca, Holanda, Suécia, Reino Unido, 13 novos Estados-Membros). O chamado Modelo Nórdico

Sistema centralizado de Controle Interno (Luxemburgo, Espanha, Grécia, Itália). O chamado Modelo Latino

Modelo híbrido (Bélgica, França, Portugal)

6. Abordagens do Sistema de CI na UE

Modelo Nórdico Baseado em responsabilidade gerencial plena e descentralizada

e auditoria interna funcionalmente independente. O gestor é responsável por atingir os objetivos organizacionais

(financeiros e não financeiros) Responsável pela criação de controles internos para lidar com

riscos e fornecer uma garantia razoável que os objetivos serão alcançados por meio de

operações eficazes, eficientes e econômicas; transações legais e regulares;

Auditor Interno avalia a adequação dos controles internos, incluindo governança, gestão de riscos e controle; relata para o gestor e faz recomendações de melhoria.

7. Abordagens do Sistema de CI na UE

Modelo Latino Função de controle centralizada com foco em controles ex-ante,

algumas sub-funções podem ser delegadas Controle Interno como uma responsabilidade coletiva

centralizada em relação ao controle de fundos públicos Organizações financeiras/controladores especificamente

designados para dar conformidade de controle econômico e financeiro

Sem Auditoria Interna; ‘auditoria’ financeira (verificação de transações) é executada ex-post por controladores financeiros/ auditores

Controles ex-ante realizados por entidades centralizadas (não dentro da entidade) incluindo SAI

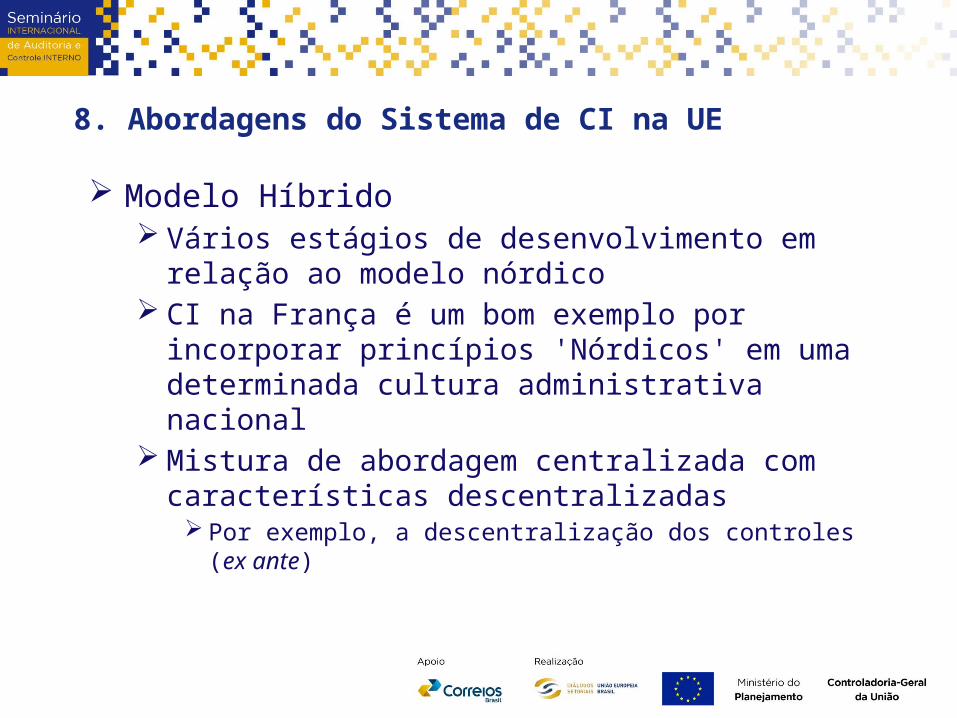

8. Abordagens do Sistema de CI na UE

Modelo Híbrido Vários estágios de desenvolvimento em relação ao modelo

nórdico CI na França é um bom exemplo por incorporar princípios

'Nórdicos' em uma determinada cultura administrativa nacional

Mistura de abordagem centralizada com características descentralizadas

Por exemplo, a descentralização dos controles (ex ante)

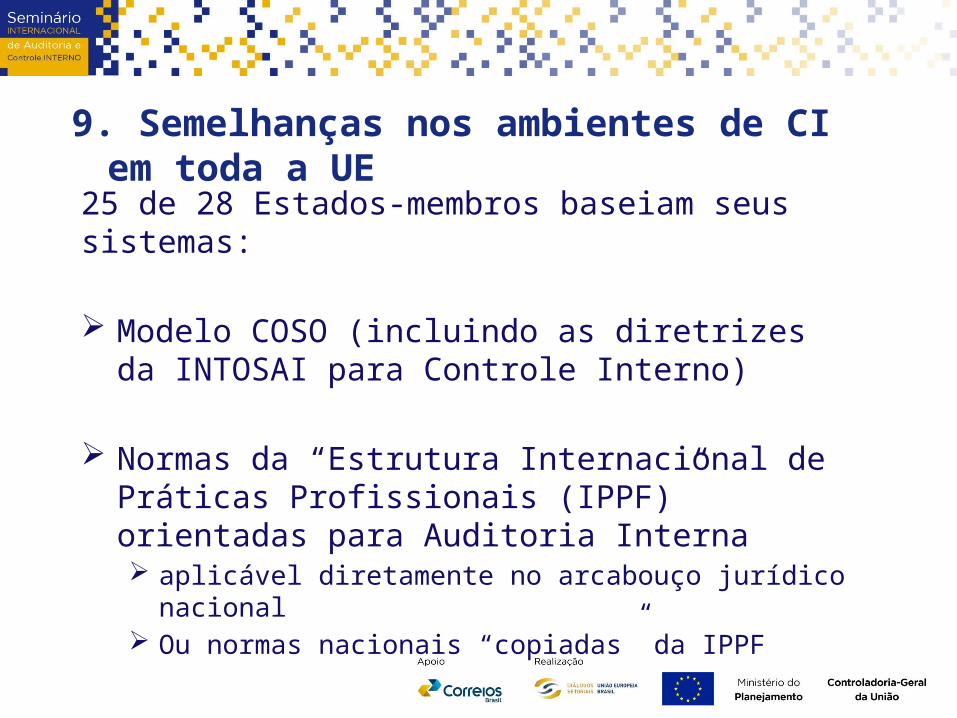

9. Semelhanças nos ambientes de CI em toda a UE

25 de 28 Estados-membros baseiam seus sistemas:

Modelo COSO (incluindo as diretrizes da INTOSAI para Controle Interno)

Normas da “Estrutura Internacional de Práticas Profissionais (IPPF)” orientadas para Auditoria Interna aplicável diretamente no arcabouço jurídico nacional Ou normas nacionais “copiadas” da IPPF

10. Diferenças nos ambientes de CI em toda a UE Os regimes de prestação de contas variam

centralizado departamental agências entidades (independentes)

Varia de gestão e orçamentos baseados em insumos e baseados em saídas

Divididos entre responsabilidades políticas e executivas, não em todos os países

Sistemas de Auditoria Interna não cobrem todas as partes do setor público e nem todas as partes da mesma forma. Cobertura do governo central varia de país a país.

11. Prestação de contas gerencial em toda a UE

Sistemas de gestão e prestação de contas variam Foco na realização dos objetivos organizacionais e na

eficiente, econômica e eficaz utilização de recursos públicos (orientada para saídas - resultados)

Foco na conformidade com as regras e disposições legais e/ou administrativas (orientada por insumos)

12. A dimensão europeia

Controle Financeiro Interno Público (PIFC – Public Internal Financial Control)um modelo de Controle Interno para o setor público que os países candidatos devem adotar para cumprir as condições/referências de controle do Capítulo 32 ‘Controle Financeiro’ das negociações de adesão da UE

Controle Interno Público (PIC – Public Internal Control)é um denominador comum para uma variedade de sistemas de Controle Interno operados no setor público da UE-28

13. PIFC – Modelo Europeu de Controle Interno no Setor Público

Controle InternoModelo COSO ERM adaptado

para Setor Público

• responsabilização

descentralizada da gestão para a administração da organização

Auditoria InternaBaseada nos padrões do IPPF

• Aconselhamento e

consultoria funcionalmente independentes.

Unidade de Harmonização Central

• Força motriz da reforma• Inovação europeia única

14. PIFC - 5 camadas de defesa do recurso público

Fonte: European Commission, DG Budget

Camada 1

Sistemas de gestão financeira e de controle

Camada 2

Auditoria Interna

Camada 5

Legislativo Nacional

Camada 4

Unidade de Auditoria Estatal

Camada3

Fiscalização centralizada do orçamento

(função conduzida por denúncias para investigar casos de fraude e irregularidade grave)

Entidade - ampla Gov - ampla Nacional

CHU e Comitê de Auditoria

Conselho PIFC

15. PIFC - 5 camadas de defesa do recurso público

Estas 5 camadas são complementares: FMC: descentralizada ex ante e ex post sob

responsabilidade gerencial AI: para avaliar a economia, eficiência e eficácia; para

fornecer uma garantia razoável de adequação do ambiente de CI (FMC)

Fiscalização: para descobrir casos de fraude, mas não pró-ativa (!)

AE: para supervisionar o funcionamento do CI Legislativo: para responsabilizar o Executivo

16. PIC é um tema importante nos Estados-Membros

Controle interno é agora amplamente utilizado e parte integrante de todos os sistemas de governança

As partes interessadas (stakeholders) estão exigindo transparência, responsabilização e resultados de melhor qualidade

Recentes reformas e profissionalismo crescente demonstram o caráter dinâmico do Controle Interno Público (PIC); CI nos diferentes Estados-Membros ainda está em transição

Reformas focam em simplificar e tornar mais eficiente a estrutura existente

17. Evoluções recentes do CI na UE

Maior atenção aos objetivos e gestão de desempenho; para riscos e governança como um todo;

Mandato legal claramente definido para Controle Interno

Mandatos e descrições de tarefas mais claras para controle e auditoria interna (e fiscalização financeira)

Profissionalismo da Auditoria Interna (regimes de certificação)

Tipo de contratos (de auditoria de asseguração a auditoria de desempenho e consultoria)

18. Acontecimentos 2009-2012

Conferência PIFC em 2009

Questionário estruturado

1º Compêndio

Conferência PIC 2012

produto

Grupo de trabalho para implantar a Rede 'permanente' UE 27

19. O que faz a Comissão Europeia em parceria com os Estados-Membros

Compêndio de iniciantes Gerencia a Rede PIC Gerencia o Grupo de Trabalho do PIC Co-organiza conferências com os Estados-

Membros Contribui para Artigos para discussão Distribui Newsletters

20. Rede PIC Parceria entre a Comissão Europeia e os Estados-

membros aos quais a CE fornece coordenação e apoio logístico.

Rede de Controle Interno e Auditoria Interna composta de especialistas do setor público de cada Estado-membro.

Plataforma para compartilhamento de experiências e boas práticas quando da reengenharia ou, caso contrário, melhoraria de sistemas de governança do setor público

Formada na conferência PIC de fev/2012 onde o 1º Compêndio sobre sistemas PIC em Estados-membros da UE foi apresentado

21. Grupo de Trabalho PIC

Um grupo de trabalho do PIC coordenado e presidido pelo DG BUDG permite aos Estados-membros ditar os tópicos da Conferência PIC

DG BUDG coordena e preside as reuniões do GT e assegura o controle de qualidade dos produtos

Atuais membros: Bélgica, República Checa, Estónia, França, Hungria, os Países Baixos, Portugal e Reino Unido (mandato da Áustria, Bulgária e Polônia terminou em maio de 2014)

22. Grupo de Trabalho PIC

As reuniões do grupo de trabalho já produziram 4 artigos para discussão. Os tópicos foram aprovados por todos os participantes na conferência da Rede PIC UE-28. São amplamente discutidos durante a Conferência

Otimizando o Controle Interno por meio do Gerenciamento de Desempenho

Melhoria contínua organizacional pela integração do Controle Interno no ciclo de gestão

Garantia de qualidade da Auditoria Interna Papel dos Comitês de Auditoria para a Auditoria Interna do

Setor Público

23. Mantendo a Rede informada

Newsletter PIC

Uma edição após cada reunião do Grupo de Trabalho

http://ec.europa.eu/budget/pic/lib/newsletters/PICNewsNo5.pdf

Compêndio (2a edição 2014)• http://

ec.europa.eu/budget/pic/compendium/index_en.cfm

• http://ec.europa.eu/budget/pic/lib/book/compendium/HTML/index.html

Conferência PIC 2014• http://

ec.europa.eu/budget/pic/conference/index_en.cfm

Contato • [email protected]

24. Evoluções 2014

Robert Gielisse, CIA, CGAPConselheiro Chefe, DG BUDGResponsável por PIC e PIFC

Obrigado!

Perguntas?