CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 … · Atualmente o Art. 156 da...

27

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rafael Matthes 22/02/2018 E-mail: [email protected] [email protected] AULA 31 – TRIBUTOS EM ESPÉCIE - ITBI - Inicialmente o ITBI era chamado de “siza”

-

Upload

truongkien -

Category

Documents

-

view

214 -

download

0

Transcript of CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 … · Atualmente o Art. 156 da...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. Rafael Matthes 22/02/2018

E-mail: [email protected]

AULA 31 – TRIBUTOS EM ESPÉCIE - ITBI

- Inicialmente o ITBI era chamado de “siza”

Até 1934 a “siza” era cobrada nas operações inter vivos e causa mortis, com a EC/61 atribuiu a

competência causa mortis aos Estados.

Atualmente o Art. 156 da Constituição Federal disciplina a hipótese de incidência do ITBI.

SISTEMA TRIBUTÁRIO NACIONAL

CONSTUIÇÃO FEDERAL NORMAS GERAIS (CTN)

Poder de Tributar Limites

Princípios Imunidades

Princípios

- Anterioridade: OK

- Legalidade: OK - Lei Ordinária

- Não Confisco: OK

- Irretroatividade: Ok

- Uniformidade Geográfica: Apenas se aplicada em relação a União. OK

- Isonomia: Progressividade, Proporcionalidade OK, Seletividade

Progressividade: IR

Proporcionalidade: IPVA, a alíquota permanece em todas as bases de cálculo. (OK)

Seletividade: IPI, A majoração da alíquota do tributo em relação a itens de menor interesse.

Observação: (ok) estabelece o item que se aplica ao ITBI

Imunidades: As imunidades gerais do Art. 150, VI são respeitadas pelo ITBI, bem como a do Art.

156, §2º, I da CF.

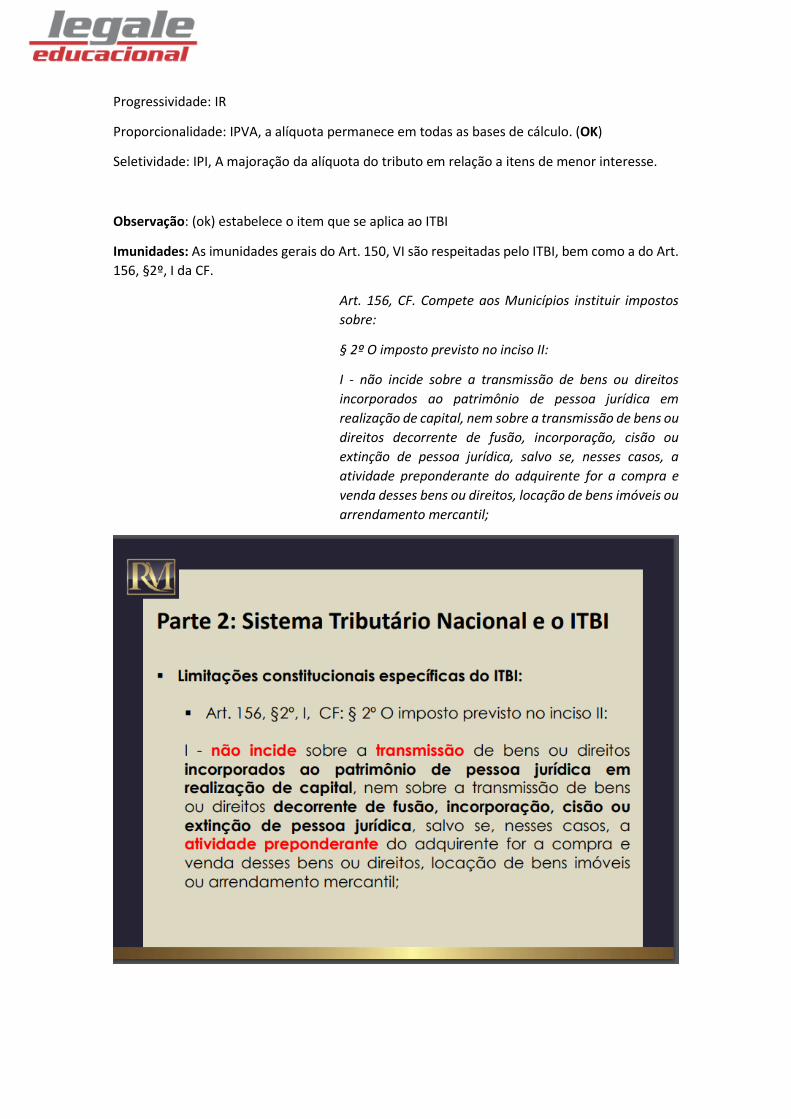

Art. 156, CF. Compete aos Municípios instituir impostos

sobre:

§ 2º O imposto previsto no inciso II:

I - não incide sobre a transmissão de bens ou direitos

incorporados ao patrimônio de pessoa jurídica em

realização de capital, nem sobre a transmissão de bens ou

direitos decorrente de fusão, incorporação, cisão ou

extinção de pessoa jurídica, salvo se, nesses casos, a

atividade preponderante do adquirente for a compra e

venda desses bens ou direitos, locação de bens imóveis ou

arrendamento mercantil;

OBJETO DE INCIDÊNCIA DO ITBI

Os municípios requereram a competência do imposto, e assim a constituição federal atribuiu a

eles a competência do ITBI, podendo incidir sobre bens imóveis e os direitos reais sobre os bens

imóveis.

Observação: Ao passo que a legislação considera os direitos reais como bem imóvel, este

também se sujeitará a incidência do ITBI, relacionados no art. 1.225 do Código Civil.

Sobre a Própria coisa (a)

Direitos Reais Direito de Gozo (b1)

Sobre coisa alheia (a) Direito de Garantia (b2)

Observação: Os direitos reais de garantia (b2 – hipoteca, penhor, etc.) não são causa de

incidência de ITBI, conforme disciplina o Art. 156, II, CF.

Resposta 01: É uma Imunidade, posto que vem expressa na Constituição Federal.

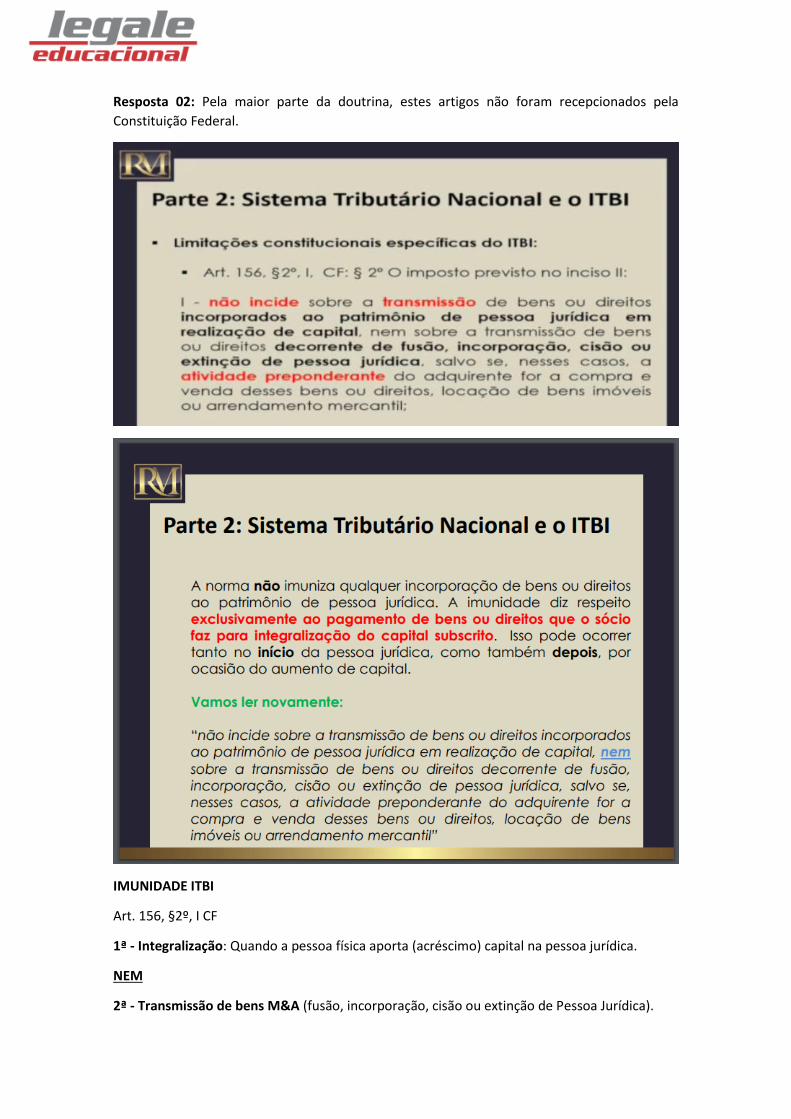

Resposta 02: Pela maior parte da doutrina, estes artigos não foram recepcionados pela

Constituição Federal.

IMUNIDADE ITBI

Art. 156, §2º, I CF

1ª - Integralização: Quando a pessoa física aporta (acréscimo) capital na pessoa jurídica.

NEM

2ª - Transmissão de bens M&A (fusão, incorporação, cisão ou extinção de Pessoa Jurídica).

Salvo

Se a pessoa jurídica tiver atividade preponderante do adquirente for de administração de

imóveis.

Entendimento da Doutrina: Como existe as 2 hipóteses de imunidade, haverá imunidade, pois,

o salvo (exceção das imunidades) se aplica apenas para a segunda hipótese, que são as hipóteses

de fusão, incorporação, cisão ou extinção, (M&A).

Entendimento é que a 1ª hipótese da imunidade é autoaplicável, ou seja, não depende de

nenhuma condição para viabilizar o seu exercício.

Já a 2ª hipótese, é condicionada, pois, o adquirente não pode exercer atividade preponderante

como administrador de bens imóveis.

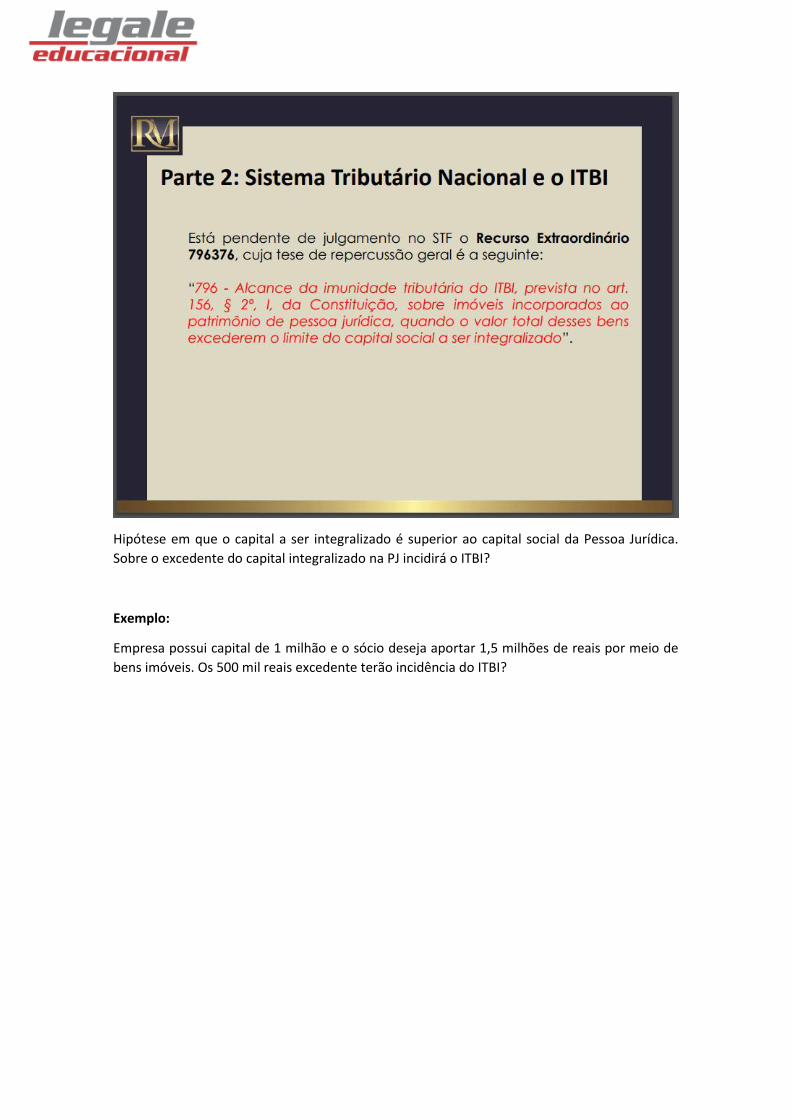

Hipótese em que o capital a ser integralizado é superior ao capital social da Pessoa Jurídica.

Sobre o excedente do capital integralizado na PJ incidirá o ITBI?

Exemplo:

Empresa possui capital de 1 milhão e o sócio deseja aportar 1,5 milhões de reais por meio de

bens imóveis. Os 500 mil reais excedente terão incidência do ITBI?

IMUNIDADE ITBI

- Para Fins de Reforma Agraria a transferência do imóvel não paga ITBI.

- Desapropriação para fins de reforma agrária não é uma atividade onerosa, posto que a

indenização não se compara com pagamento.

Observação: Por mais que o texto trate como isenção, o correto é ser tratado como imunidade,

posto que está estabelecida na Constituição.

Desapropriação é diferente de compra e venda.

Retrocessão: Hipótese em que o imóvel desapropriado retorna para o antigo proprietário.

Neste caso, na volta do bem ao particular não há um entendimento pacificado sobre a incidência

ou não do ITBI;

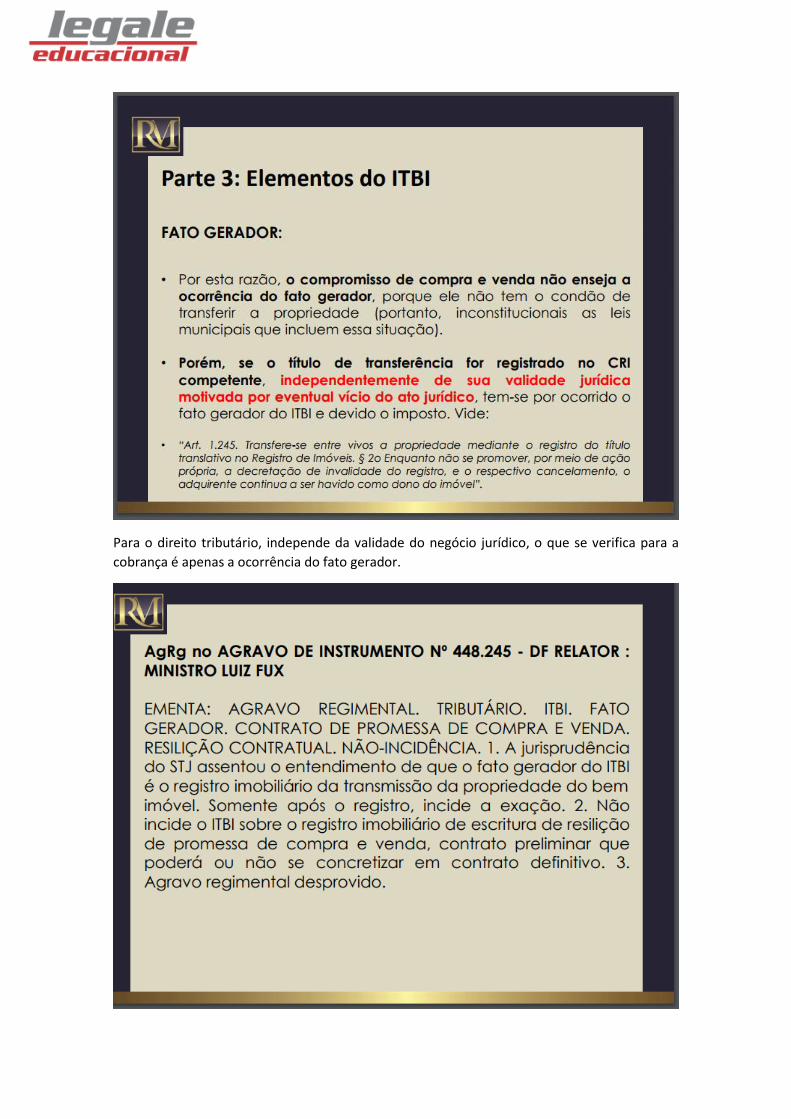

Fato Gerador do ITBI art. 35 CTN – transmissão inter vivos da propriedade de bens imóveis

O Momento do fato gerador é com o registro. Conforme determina o art. 1245CC.

Para o direito tributário, independe da validade do negócio jurídico, o que se verifica para a

cobrança é apenas a ocorrência do fato gerador.

Sujeito Ativo: Art. 147 da CF - Municípios e Distrito Federal.

Sujeito Passivo: Art. 42 CTN - Qualquer uma das partes estabelecidas pelo CTN, porém, a lei

municipal define quem será.

Observação: Na grande maioria é o adquirente que é o contribuinte.

Observação: nada impede que as partes convencionem quem arcará com o tributo, porém, essa

convenção não pode ser imposta em face da fazenda, por força do artigo 126 do CTN.

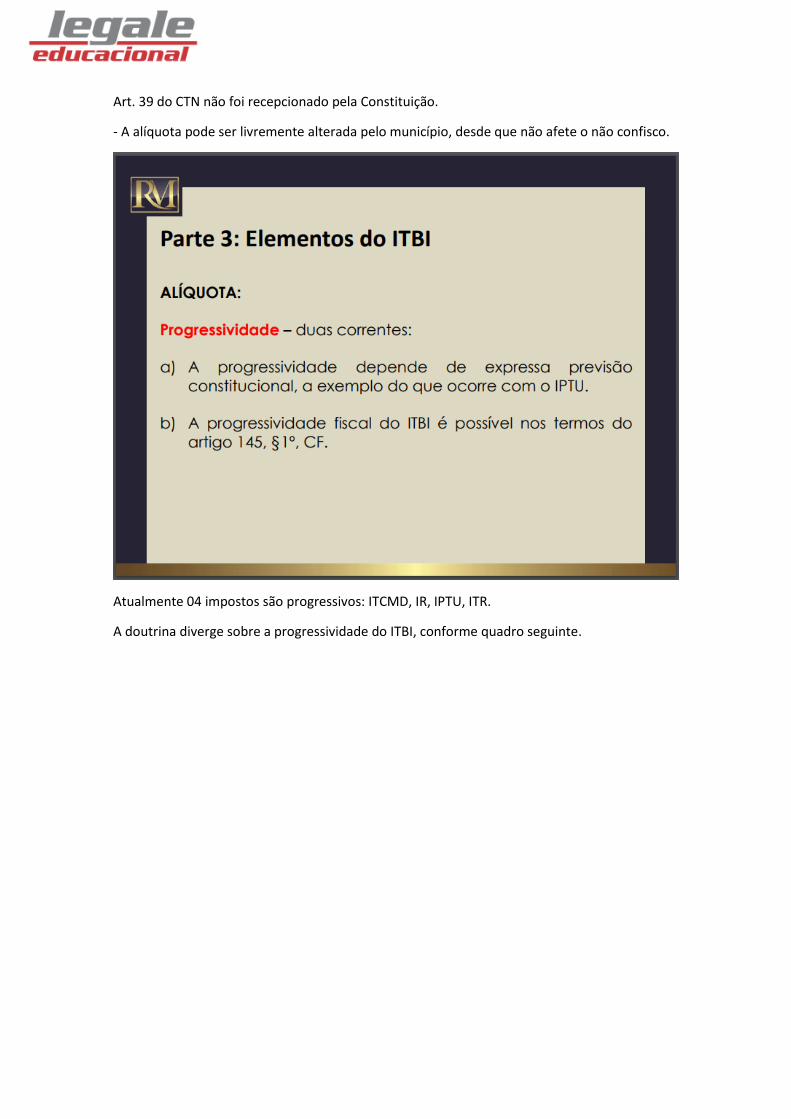

Art. 39 do CTN não foi recepcionado pela Constituição.

- A alíquota pode ser livremente alterada pelo município, desde que não afete o não confisco.

Atualmente 04 impostos são progressivos: ITCMD, IR, IPTU, ITR.

A doutrina diverge sobre a progressividade do ITBI, conforme quadro seguinte.

Atualmente a matéria está consolidada na súmula 656 do STF.

PARTE 04

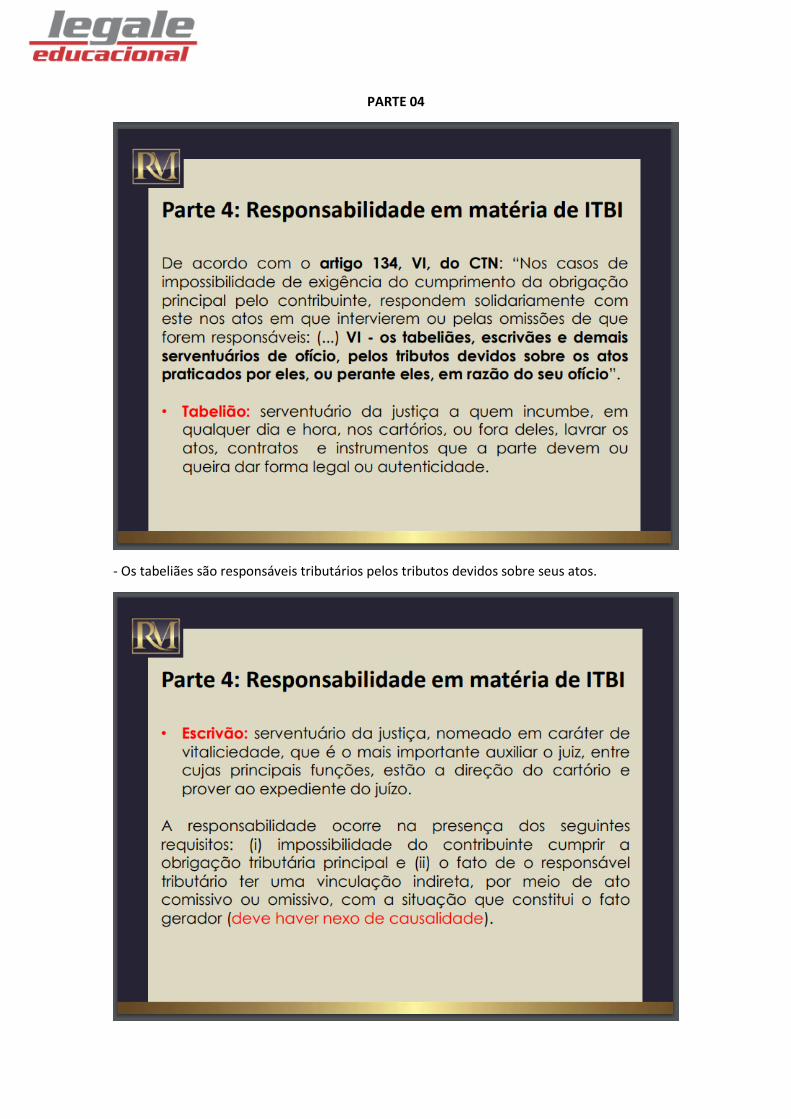

- Os tabeliães são responsáveis tributários pelos tributos devidos sobre seus atos.

Para atribuição da responsabilidade deve existir além da subsidiariedade, o nexo de causalidade.

Conforme Art. 134

PARTE 05

Resposta: Se não incidiu o imposto quando houve o aporte do imóvel no capital social, não

incidirá na devolução do imóvel.

Resposta: Não, pois usucapião é um meio de aquisição da propriedade originária e não onerosa,

logo, não incide o ITBI.

Resposta: Não, pois o fato gerador é só com o registro, conforme estabelece o art. 1245 do

Código Civil.

Resposta: Art. 98 do CTN define que tratados podem modificar a legislação tributária, assim,

quando o Presidente assinar um tratado, este estará atuando como Chefe de Estado,

viabilizando a aplicabilidade da isenção.

Art. 98, CTN. Os tratados e as convenções internacionais

revogam ou modificam a legislação tributária interna, e

serão observados pela que lhes sobrevenha.

Resposta: O Encargo não retira o caráter gratuito do negócio jurídico, logo, deve incidir o ITCMD.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada