CURSO SOBRE ALTERNATIVAS EMPRESARIAIS NO … · Uma empresa de Factoring deve recolher seus...

37

27/04/2017 1 CURSO SOBRE ALTERNATIVAS EMPRESARIAIS NO FOMENTO COMERCIAL FACTORING, SECURITIZADORA E FIDC CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL FOCO NOS FUNDAMENTOS DE CADA NEGÓCIO, NA TRIBUTAÇÃO, NAS SEMELHANÇAS, DIFERENÇAS, VANTAGENS E DESVANTAGENS DE CADA EMPRESA COM UMA VISÃO COMPARATIVA E PRÁTICA SOBRE O TEMA 2017 1 Ernani Desbesel • Ex-empresário de Factoring • Advogado Especialista na Prevenção de Riscos • MBA em Gestão Estratégica de Factoring • Palestrante em 9 (nove) Cursos sobre Factoring e Securitização (SPE e FIDC) • Articulista e Administrador do Portal Fomento • Consultor de Empresas de Factoring, FIDC e Securitização • Auditor Certificado da ISO 31000:2009 – Gestão de Riscos (QSP) • Vice-Presidente da iDtrust – Documentos Eletrônicos Confiáveis • Professor da Academia de Crédito Serasa Experian 2

Transcript of CURSO SOBRE ALTERNATIVAS EMPRESARIAIS NO … · Uma empresa de Factoring deve recolher seus...

27/04/2017

1

CURSO SOBRE ALTERNATIVAS

EMPRESARIAIS NO FOMENTO COMERCIAL

FACTORING, SECURITIZADORA E FIDC

CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL

FOCO NOS FUNDAMENTOS DE CADA NEGÓCIO, NA TRIBUTAÇÃO, NAS SEMELHANÇAS,

DIFERENÇAS, VANTAGENS E DESVANTAGENS DE CADA EMPRESA

COM UMA VISÃO COMPARATIVA E PRÁTICA SOBRE O TEMA

2017

1

Ernani Desbesel

• Ex-empresário de Factoring

• Advogado Especialista na Prevenção de Riscos

• MBA em Gestão Estratégica de Factoring

• Palestrante em 9 (nove) Cursos sobre Factoring e Securitização (SPE e FIDC)

• Articulista e Administrador do Portal Fomento

• Consultor de Empresas de Factoring, FIDC e Securitização

• Auditor Certificado da ISO 31000:2009 – Gestão de Riscos (QSP)

• Vice-Presidente da iDtrust – Documentos Eletrônicos Confiáveis

• Professor da Academia de Crédito Serasa Experian

2

27/04/2017

2

O conhecimento como fundamento básico para decisão empresarial!

• Conhecimento é o ato ou efeito de conhecer, é ter ideia ou a noção de alguma coisa.

• Conhecimento é o saber, a instrução e a informação.

• Conhecimento também inclui descrições, hipóteses, conceitos, teorias, princípios e procedimentos.

• Conhecimento sem atitude é inútil, porém atitude sem conhecimento é um erro.

3

As três opções de empresas no setor de

fomento comercial:

• Factoring

• Securitizadora de Ativos Empresariais

• Fundo de Investimento em Direitos Creditórios

4

27/04/2017

3

FACTORING

5

Segundo Luiz Lemos Leite:

“Factoring é a prestação contínua de serviços de alavancagem mercadológica, de avaliação de

fornecedores, clientes e sacados, de acompanhamento de contas a receber e de outros serviços,

conjugados com a aquisição de créditos de empresas resultantes de suas vendas mercantis ou de

prestação de serviços, realizadas a prazo”.

Segundo Arnaldo Rizzardo:

“...um comerciante ou industrial, denominado faturizado, cede a outro, que é o faturizador, no todo ou

em parte, créditos originados de vendas mercantis. Assume este, na posição de cessionário, o risco de

não receber os valores. Por tal risco, paga o cedente uma comissão”

6

FACTORING

O QUE É FACTORING?

27/04/2017

4

I – a prestação contínua de uma ou mais das seguintes modalidades de serviços a empresas-clientes ou

a pessoas que exerçam atividade econômica em nome próprio e de forma organizada, a saber:

a. avaliação do padrão creditício de pessoas jurídicas e naturais

b. acompanhamento de contas a receber e a pagar e/ou do processo produtivo;

c. seleção de sacados devedores e fornecedores de matérias-primas, insumos e estoques e

II – com a prestação de alguns dos serviços previstos no inciso I, conjuga-se ou não, a compra à vista,

total ou parcial, de direitos creditórios, assim definidos na Resolução nº 2.907/2001, do Conselho

Monetário Nacional, bem como o fomento à produção.

Parágrafo único: Nenhuma das atividades previstas no objeto social se encontra no campo de atuação de

qualquer profissão regulamentada.

*Recomendado pela Anfac

7

FACTORING

O OBJETO SOCIAL DE UMA FACTORING*

• Convencional

• Trustee (Contas a pagar e/ou a receber)

• Matéria Prima

• Exportação/Importação

• Maturity

8

FACTORING

MODALIDADES DE FACTORING PRATICADAS NO BRASIL

27/04/2017

5

A constituição de uma empresa de factoring obedece às mesmas regras determinadas para as demais

empresas comerciais. Pode ela ser aberta como:

• Eireli

• Limitada, ou

• Sociedade Anônima

Importante salientar que não há necessidade de registro no Banco Central.

9

FACTORING

A CONSTITUIÇÃO DE UMA EMPRESA DE FACTORING

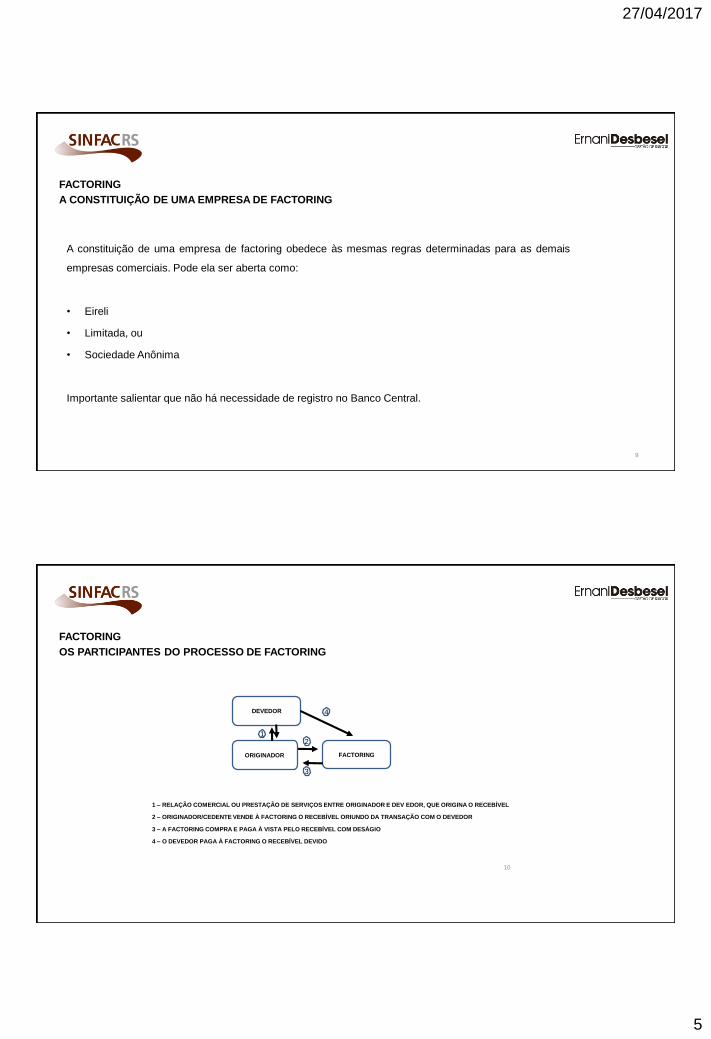

1 – RELAÇÃO COMERCIAL OU PRESTAÇÃO DE SERVIÇOS ENTRE ORIGINADOR E DEV EDOR, QUE ORIGINA O RECEBÍVEL

2 – ORIGINADOR/CEDENTE VENDE À FACTORING O RECEBÍVEL ORIUNDO DA TRANSAÇÃO COM O DEVEDOR

3 – A FACTORING COMPRA E PAGA À VISTA PELO RECEBÍVEL COM DESÁGIO

4 – O DEVEDOR PAGA À FACTORING O RECEBÍVEL DEVIDO

10

FACTORING

DEVEDOR

ORIGINADOR

12

3

4

FACTORING

OS PARTICIPANTES DO PROCESSO DE FACTORING

27/04/2017

6

Uma empresa de Factoring deve recolher seus tributos pelo Lucro Real e pelo Regime de Competência e os

impostos incidentes sobre suas operações são:

• Imposto de Renda – Alíquota de 15% sobre o lucro líquido

o Adicional de IR 10% do que exceder a R$ 20.000,00 mês

• CSLL - Contribuição Social sobre o Lucro Líquido – Alíquota de 9% sobre o Lucro Líquido

• PIS não cumulativo – Alíquota de 1,65% sobre a receita bruta (ver descontos legais)

• COFINS não cumulativo – Alíquota de 7,6% sobre a receita bruta (ver descontos legais)

• ISS (ad valorem) – Alíquota de 2% a 5% sobre os serviços, conforme o município.

---------------------------------------------------------------------------------------------------------------------------

• IOF (0,38% valor líquido da aquisição + 0,0041% -PJ- ou 0,00137% -PJ Simples até R$ 30.000,00- ao dia/pro

rata) – Retenção nas operações.

• IRRF (1,5%)e PIS/COFINS/CSLL (4,65%) na fonte sobre a prestação de serviços – Retenção nas operações.

11

FACTORING

A TRIBUTAÇÃO DE UMA EMPRESA DE FACTORING

A regulação e supervisão de uma empresa de Factoring é feita pelo COAF – Conselho de Controle de

Atividades Financeiras, sendo ela a Unidade de Inteligência Financeira do Brasil.

As empresas de Factoring devem atender ao que dispõe as seguintes normas:

– A Lei 9613 de 03/03/1998 - Lei da “Lavagem de Dinheiro”

– A Resolução n˚ 15, de 28/03/2007

– A Resolução n˚ 16, de 28/03/2007

– A Resolução n˚ 21, de 20/12/2012

12

FACTORING

A REGULAÇÃO E SUPERVISÃO DAS EMPRESAS DE FACTORING

27/04/2017

7

SECURITIZADORA

13

14

SECURITIZAÇÃO

O QUE É SECURITIZAÇÃO?

Segundo Tiziane Machado:

“Securitização é um processo através do qual uma variedade de ativos financeiros e não-financeiros

(vamos chamá-los de ativos-base) são “empacotados” na forma de Títulos (títulos financeiros

negociáveis) e então vendidos a investidores. Os fluxos de caixa gerados pelos ativos-base são usados

para pagar o principal e os encargos das securities além das despesas da operação. As securities, por

seu lado, são lastreadas pelos ativos e são conhecidas por “Asset Backed Securities” (“ABS”, expressão

em inglês que significa Securities Lastreadas por Ativos)”.

27/04/2017

8

SECURITIZADORAS DE CRÉDITOS FINANCEIROS

São Sociedades de Propósito Específico – SPE, constituídas com objeto exclusivo para aquisição e

securitização de "créditos financeiros", conforme definido no art. 1º da Resolução BACEN nº 2.686 -

26/01/2000, quais sejam: "créditos oriundos de operações praticadas por bancos, sociedades de crédito

financiamento e investimento, associações de poupança e empréstimo e pela Caixa Econômica Federal".

Resolução BACEN nº 2.686 - 26/01/2000

15

SECURITIZAÇÃO

MODALIDADES DE SECURITIZAÇÃO (PRINCIPAIS)

SECURITIZADORAS DE CRÉDITOS IMOBILIÁRIOS

As companhias Securitizadoras de créditos imobiliários, (CSCI) instituições não financeiras constituídas

sob a forma de sociedade por ações, terão por finalidade a aquisição e securitização desses créditos e a

emissão e colocação, no mercado financeiro, de Certificados de Recebíveis Imobiliários, podendo emitir

outros títulos de crédito, realizar negócios e prestar serviços compatíveis com as suas atividades.

Lei 9.514/1997. Art. 3º

16

SECURITIZAÇÃO

MODALIDADES DE SECURITIZAÇÃO (PRINCIPAIS)

27/04/2017

9

SECURITIZADORAS DE CRÉDITOS DO AGRONEGÓCIO

As Companhias Securitizadoras de Direitos Creditórios do Agronegócio são instituições não financeiras

constituídas sob a forma de sociedade por ações e terão por finalidade a aquisição e securitização desses

direitos e a emissão e colocação de Certificados de Recebíveis do Agronegócio no mercado financeiro e

de capitais.

Lei 11.076/2004 Art. 38

17

SECURITIZAÇÃO

MODALIDADES DE SECURITIZAÇÃO (PRINCIPAIS)

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

São Sociedades de Propósito Específico – SPE, instituições não financeiras, constituídas com objeto

exclusivo para aquisição e securitização de “Ativos Empresariais” oriundos de operações praticadas por

empresas industriais, comerciais, ou de serviços (originadores), com fluxo de recebimento futuro,

representados por duplicatas, cheques pós-datados, recebíveis de cartões de crédito, contratos de

aluguéis, contratos de fornecimento de mercadorias ou produtos, para entrega futura e outros, tendo sua

base legal e fundamento nas Leis 6.404/76 (S.A.); 10.406/2002 (CCB); Lei nº 9.718/98 (Tributação), nas

Instruções Normativas e pronunciamentos emanados pela Secretaria da Receita Federal do Brasil e na

jurisprudência. Podemos dizer que Securitização é a conversão de dívida em investimento.

18

SECURITIZAÇÃO

MODALIDADES DE SECURITIZAÇÃO (PRINCIPAIS)

27/04/2017

10

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

As Securitizadoras são sociedades de propósitos específicos (SPE), nos termos definidos na Lei n.º

11.079/2004, Capitulo IV, com objetivo social restrito à atividade de aquisição de ativos e emissão de títulos

ou valores mobiliários. Portanto, as Securitizadoras possuem duas funções essenciais e específicas:

comprar os recebíveis e emitir títulos ou valores mobiliários lastreados no direito creditório.

Como a operação de securitização decorre necessariamente da conversão de recebíveis em lastro para

emissão de títulos ou valores mobiliários que serão subscritos por investidores, o tipo societário dessas

empresas deverá ser a sociedade anônima, regida pela Lei n.º 6.404/1976.

As Securitizadoras poderão adotar a espécie de companhia fechada ou aberta, neste último caso com

registro da CVM.

19

SECURITIZAÇÃO

MODALIDADES DE SECURITIZAÇÃO (PRINCIPAIS)

A ATA DE CONSTITUIÇÃO E O ESTATUTO DE UMA SECURITIZADORA

A Ata de Constituição é o “Registro de Nascimento” de uma Securitizadora, onde constam todos os

detalhes de seu Estatuto, subscrição de ações, eleição dos membros da diretoria e outras situações

necessárias até o encerramento da Securitizadora.

O Estatuto deve trazer, dentre outros, o detalhamento do objeto social, a localização da sede, o prazo de

duração, a administração, prazo de gestão, representação da empresa, conselho fiscal, Assembléia Geral,

distribuição de lucros, etc.

A Ata de Constituição e o Estatuto deve ser levado à registro na Junta Comercial do Estado onde a

Securitizadora terá sua sede.

20

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

11

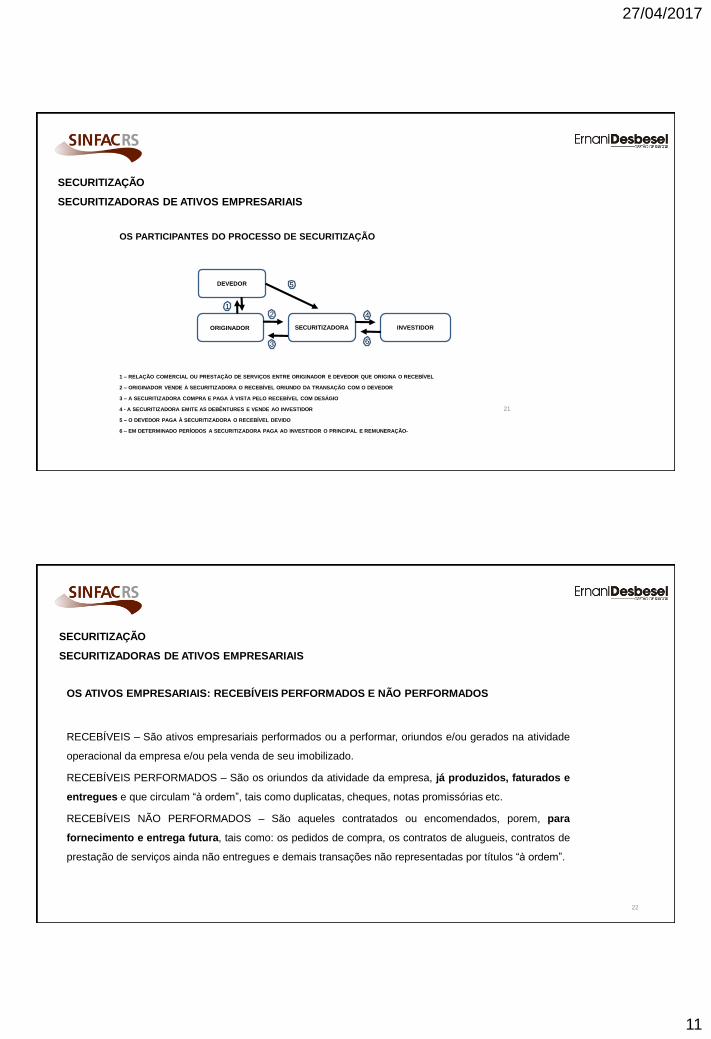

OS PARTICIPANTES DO PROCESSO DE SECURITIZAÇÃO

1 – RELAÇÃO COMERCIAL OU PRESTAÇÃO DE SERVIÇOS ENTRE ORIGINADOR E DEVEDOR QUE ORIGINA O RECEBÍVEL

2 – ORIGINADOR VENDE À SECURITIZADORA O RECEBÍVEL ORIUNDO DA TRANSAÇÃO COM O DEVEDOR

3 – A SECURITIZADORA COMPRA E PAGA À VISTA PELO RECEBÍVEL COM DESÁGIO

4 - A SECURITIZADORA EMITE AS DEBÊNTURES E VENDE AO INVESTIDOR

5 – O DEVEDOR PAGA À SECURITIZADORA O RECEBÍVEL DEVIDO

6 – EM DETERMINADO PERÍODOS A SECURITIZADORA PAGA AO INVESTIDOR O PRINCIPAL E REMUNERAÇÃO-

21

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

SECURITIZADORA INVESTIDOR

DEVEDOR

ORIGINADOR

12

3

4

5

6

OS ATIVOS EMPRESARIAIS: RECEBÍVEIS PERFORMADOS E NÃO PERFORMADOS

RECEBÍVEIS – São ativos empresariais performados ou a performar, oriundos e/ou gerados na atividade

operacional da empresa e/ou pela venda de seu imobilizado.

RECEBÍVEIS PERFORMADOS – São os oriundos da atividade da empresa, já produzidos, faturados e

entregues e que circulam “à ordem”, tais como duplicatas, cheques, notas promissórias etc.

RECEBÍVEIS NÃO PERFORMADOS – São aqueles contratados ou encomendados, porem, para

fornecimento e entrega futura, tais como: os pedidos de compra, os contratos de alugueis, contratos de

prestação de serviços ainda não entregues e demais transações não representadas por títulos “à ordem”.

22

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

12

A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

A captação de recursos na Securitizadora de Ativos Empresariais faz parte do objetivo principal da

empresa, que é a compra de recebíveis financiados pela emissão de títulos de valores mobiliários

(debêntures) que são vendidos para os investidores.

Há ainda no nosso setor uma parte considerável de empresas que tem receio de buscar financiamento de

terceiros, porém esta situação tem se modificado no decorrer do tempo.

Independente do receio ou não por parte de quem abrir uma Securitizadora, lembro que é da essência

do tipo empresarial a captação de recursos através de valores mobiliários e condição importante

para diferenciação de empresas de Factoring.

23

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

A captação de recursos na Securitizadora de Ativos Empresariais através de debêntures é um ótimo

negócio, haja vista que a estrutura para operar valores maiores, em média, cresce em torno de 10% a

20% em comparação com o montante de carteira.

As captações verificadas variam em torno de 120% até 180% do CDI, demonstrando que o dinheiro

captado através deste processo fica em torno de 50% mais barato que o financiamento bancário.

Importante salientar que as captações em Securitizadoras são feitas de forma privada, dentro de um

círculo de investidores conhecidos e normalmente próximos da diretoria da empresa, assim a facilidade

ou dificuldade de captar é diretamente proporcional ao relacionamento dos diretores da

Securitizadora.

24

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

13

DEBÊNTURES:

São valores mobiliários representativos de dívida de médio e longo prazos que asseguram a seus

detentores (debenturistas) direito de crédito contra a companhia emissora.

Debêntures são títulos de crédito, emitidos por uma sociedade anônima, de forma nominativa, escritural

ou não, criados por autorização a Assembléia de Acionistas, através da Escritura de Emissão de

Debêntures, os quais serão colocadas no mercado, de forma particular e/ou privada.

25

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

A ESCRITURA DE EMISSÃO DE DEBÊNTURES:

A Escritura de Emissão de Debêntures é o documento utilizado para a criação das debêntures, a qual

definirá sua(s) série(s), o valor nominal, a forma de colocação, resgate e rendimento, a possibilidade de

conversão ou não em ações e demais direitos e obrigações dos debenturistas. As debêntures das

Securitizadoras de Ativos Empresariais são normalmente escriturais, sem a custódia da CVM.

As debêntures são papéis de médio e longo prazos. A data de resgate de cada título deve estar definida

na escritura de emissão. A companhia pode, ainda, emitir títulos sem vencimento, também conhecidos

como debêntures perpétuas.

26

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

27/04/2017

14

O LASTRAMENTO DAS DEBÊNTURES:

A captação por debêntures é feita pelo Termo de Securitização, que identificará o debenturista, a

quantidade de debêntures e seu valor, a forma de colocação no mercado, o montante dos títulos que

servirão de lastro, a data da emissão, da integralização e o vencimento de seus rendimentos.

Como há um descasamento entre o prazo de investimento e o prazo de recebimento dos recebíveis que

lastreiam as debêntures emitidas faz-se necessário emitir um Anexo ao Termo de Securitização, que é

o documento que deverá ser emitido periodicamente (diário, semanal, quinzenal ou mensalmente),

relacionando os novos recebíveis adquiridos, que servirão de para repor o lastro das debêntures já

emitidas.

27

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

TIPOS DE COLOCAÇÃO DAS DEBÊNTURES

Os valores mobiliários emitidos pela Securitizadora poderão ser com distribuição privada ou pública e

somente quando pública deverá ter registro na CVM.

A emissão com distribuição pública é direcionada ao público investidor em geral, feita por companhia

aberta, sob registro na CVM. Já a emissão com distribuição privada é voltada a um grupo restrito de

investidores, não sendo necessário o registro na Comissão, forma esta utilizada largamente pelas

Securitizadoras de Ativos Empresariais, haja vista a ausência de outros custos envolvidos nas emissões

públicas.

28

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A CAPTAÇÃO DE RECUROS NUMA SECURITIZADORA

27/04/2017

15

A tributação nas Securitizadoras de Ativos Empresariais é a parte mais complexa e de maior interesse

dos empresários, haja vista o evidente ganho tributário quando há a opção pelo recolhimento pelo Lucro

Presumido.

As primeiras Securitizadoras de Ativos Empresariais no Brasil foram abertas por volta de 2006 e a partir

de então o processo de abertura de novas Securitizadoras se expandiu fortemente em alguns estados,

como Santa Catarina, Paraná e Rio Grande do Sul.

No início, a esmagadora maioria optou pelo recolhimento de seus tributos pelo Lucro Presumido e

Regime de Caixa.

29

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

Desde o início do processo inicial das Securitizadoras no Brasil havia aquela desconfiança de que a qualquer

momento poderia a Receita Federal, através da proposição de mudança legislativa, alterar a tributação das

empresas do setor. Ano após ano se esperava algo sobre o assunto todo o final de ano.

Em dezembro de 2009 a RF buscou modificar a tributação das Securitizadoras com a MP 472, que trazia:

Art. 22. O art. 14 da Lei no 9.718, de 27 de novembro de 1998, passa a vigorar acrescido do seguinte inciso:

“VII - que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio.”

30

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

16

A referida MP 472 foi convertida na Lei 12.249, de 11 de junho de 2010, que no seu Capítulo IV manteve o

mesmo texto.

A grande discussão que se seguiu deste então foi a dúvida se as Securitizadoras de Ativos Empresariais

estariam ou não obrigadas ao recolhimento de seus tributos pelo Lucro Real.

Várias foram as Consultas feitas à respeito durante os anos que se seguiram, com a RF invariavelmente

respondendo que SIM, as Securitizadoras de Ativos Empresariais poderiam recolher seus tributos pelo

Lucro Presumido.

Vejamos algumas das consultas:

31

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

AS NORMAS TRIBUTÁRIAS RELATIVAS ÀS SECURITIZADORAS E AS INTERPRETAÇÕES NO TEMPO:

Solução de Consulta nº 33/2009, anterior a MP e a Lei 12.249:

"Por não se enquadrar em qualquer das condições de obrigatoriedade de tributação do Imposto de Renda pelo Lucro

Real, a companhia Securitizadora pode optar pelo Lucro Presumido, desde que atendidas às demais condições

estipuladas em lei. Inexiste esteio legal para excluir da receita bruta auferida os custos referentes à aquisição de

recebíveis. A receita bruta das vendas e serviços compreende o produto da venda de bens nas operações de conta

própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia, excluídas unicamente

as vendas canceladas, os descontos incondicionais concedidos e os impostos não cumulativos cobrados

destacadamente do comprador ou contratante dos quais o vendedor dos bens ou prestador dos serviços seja mero

depositário. Sobre a receita bruta calculada de acordo com o subitem anterior incidem os percentuais de 8% e 12%

respectivamente, para a apuração da base de cálculo do IRPJ e da CSLL".

32

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

17

AS NORMAS TRIBUTÁRIAS RELATIVAS ÀS SECURITIZADORAS E AS INTERPRETAÇÕES NO TEMPO:

Solução de Consulta nº 2/2010, anterior a MP e a Lei 12.249:

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

EMENTA: IMPOSTO DE RENDA DA PESSOA JURÍDICA. ATIVIDADES DE SECURITIZAÇÃO. CRÉDITOS

OUTROS. APURAÇÃO COM BASE NO LUCRO REAL. NÃO OBRIGAÇÃO. A pessoa jurídica que explora as

atividades de securitização de outros créditos que não sejam os vinculados aos ramos imobiliário, financeiro e

do agronegócio, e desde que não se enquadre ou desenvolva atividades que possam se subsumir nos demais

incisos do artigo 14 da Lei nº 9.718, de 1998, não é obrigada à apuração pelo lucro real.

33

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

AS NORMAS TRIBUTÁRIAS RELATIVAS ÀS SECURITIZADORAS E AS INTERPRETAÇÕES NO TEMPO:

Solução de Divergência nº 8, de 13 de abril de 2011, já em vigor a Lei 12.249:

ASSUNTO: Contribuição Social sobre o Lucro Líquido - CSLL

EMENTA: SECURITIZAÇÃO. LUCRO PRESUMIDO. BASE DE CÁLCULO. Para fins de apuração da base de

cálculo da CSLL das pessoas jurídicas, optantes pelo regime de lucro presumido, que exploram atividade de

securitização de créditos, inexiste base legal para excluir da receita bruta auferida o custo de aquisição dos

direitos creditórios. O percentual de presunção a ser aplicado sobre a receita bruta é de 12%. Excetuam-se do

acima disposto as sociedades Securitizadoras de créditos imobiliários, financeiros e do agronegócio, visto que

encontram-se obrigadas à apuração do lucro real, de acordo com o inciso VII do art. 14 da Lei nº 9.718, de

1998. DISPOSITIVOS LEGAIS: (...) D.O.U.: 05.05.2011

34

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

18

AS NORMAS TRIBUTÁRIAS RELATIVAS ÀS SECURITIZADORAS E AS INTERPRETAÇÕES NO TEMPO:

Solução de Divergência nº 39/2011, já em vigor a Lei 12.249:

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

EMENTA: SECURITIZAÇÃO DE DIREITOS CREDITÓRIOS. CRÉDITOS OUTROS. APURAÇÃO COM BASE

NO LUCRO REAL. NÃO OBRIGAÇÃO. A pessoa jurídica que explora as atividades de securitização de outros

créditos que não sejam os vinculados aos ramos imobiliário, financeiro e do agronegócio, e desde que não se

enquadre ou desenvolva atividades que possam se subsumir nos demais incisos do artigo 14 da Lei nº 9.718,

de 1998, não é obrigada à apuração pelo lucro real.

35

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

AS NORMAS TRIBUTÁRIAS RELATIVAS ÀS SECURITIZADORAS E AS INTERPRETAÇÕES NO TEMPO:

Solução de Divergência nº 177/2011, já em vigor a Lei 12.249:

ASSUNTO: Contribuição Social sobre o Lucro Líquido – CSLL

EMENTA: SECURITIZAÇÃO. LUCRO PRESUMIDO. TARIFAS. PERCENTUAL DE PRESUNÇÃO. Na atividade

de securitização de créditos, as receitas decorrentes de: tarifa para emissão e colocação de títulos de crédito e

valores mobiliários; taxa de administração de carteira de direitos de crédito; tarifa de boleto de cobrança

bancária, de instruções de prorrogação de prazos, baixas, protestos, sustação de protestos e outras

ocorrências; todas cobradas do originador, estão sujeitas ao percentual de presunção 32% (trinta e dois por

cento).

36

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

19

PARECER NORMATIVO COSIT Nº 5, DE 10 DE ABRIL DE 2014

Imposto Sobre a Renda das Pessoas Jurídicas (IRPJ)

Estão obrigadas ao regime de tributação do lucro real as pessoas jurídicas que explorem a atividade de

compras de direitos creditórios, ainda que se destinem à formação de lastro de valores mobiliários

(securitização). Dispositivos Legais: Lei nº 9.718/98, art. 14, VI.

Assunto: CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO DO TRABALHADOR E DE FORMAÇÃO

DO PATRIMÔNIO DO SERVIDOR PÚBLICO (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA

SEGURIDADE SOCIAL (COFINS). Constitui receita bruta das pessoas jurídicas que explorem a

atividade de compras de direitos creditórios o deságio obtido na aquisição dos títulos de crédito,

ainda que se destinem à formação de lastro de títulos e valores mobiliários (securitização).

37

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

PARECER NORMATIVO COSIT Nº 5, DE 10 DE ABRIL DE 2014

Como motivação do Parecer a RF traz em seu item 4 e seguintes:

4. A Lei nº 12.249, de 11 de junho de 2010, ao incluir, no dispositivo supracitado, o inciso VII especificando

segmentos de negócio, deu margem ao entendimento de que a norma não alcançaria a securitização de

créditos comerciais por falta de menção expressa.

5. Partindo dessa interpretação, algumas entidades de fomento mercantil (factorings) iniciaram um processo

de reestruturação de suas atividades para operar nos moldes das companhias Securitizadoras constituídas

na forma da Lei nº 9.514, de 20 de novembro de 1997, que regulamentou a securitização de ativos

imobiliários, optando em seguida pelo regime de tributação do lucro presumido, passando a aplicar as

alíquotas da Contribuição para o PIS/Pasep e da Cofins previstas no regime de apuração cumulativa.

38

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

20

PARECER NORMATIVO COSIT Nº 5, DE 10 DE ABRIL DE 2014

Como motivação do Parecer a RF traz em seu item 4 e seguintes:

20. Dessa forma, não há qualquer justificativa para conferir tratamentos tributários distintos a empresas

que exerçam atividade de securitização de créditos comerciais ainda que não haja regulamentação

específica estabelecida em lei comercial.

21. Por essa razão, e por se tratar de empresas dedicadas à compra de direitos creditórios originários de

vendas a prazo de bens e serviços, tal como disposto no art. 14, inciso VI, da Lei nº 9.718, de 1998, as

Securitizadoras de direitos creditórios comerciais sujeitam-se a tributação obrigatória pelo regime do lucro

real, assim como as faturizadoras, cabendo-lhes portanto, o mesmo tratamento tributário. (Uso da

Analogia???)

39

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

A RECEITA BRUTA DAS EMPRESAS SECURITIZADORAS – PN 5/2014 esclarece:

27. Verifica-se assim que as alternativas básicas de lucro na exploração da atividade reportam-se invariavelmente

ao deságio obtido na aquisição de títulos de crédito, o que leva a concluir ser essa a fonte primária de receita de

qualquer empresa dedicada à aquisição de títulos de crédito, aí incluídas as Securitizadoras. As taxas e encargos

cobrados do cedente ou investidor constituem fontes secundárias de receita, pelo caráter facultativo.

28. Por oportuno, convém distinguir aqui a classificação contábil-tributária do deságio e do valor de face dos títulos

de crédito adquiridos. Isso porque, sendo o deságio um componente do valor de face dos títulos, a este poderia ser

atribuída a natureza de receita bruta do cessionário, até porque a existência do título precede a do deságio.

32. Assim, a receita bruta das Securitizadoras de crédito, de qualquer espécie, bem como de qualquer pessoa

jurídica dedicada à compra de direitos creditórios, é o deságio, assim entendido a diferença entre o valor de

face do título e o respectivo custo de aquisição.

40

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

21

PARECER NORMATIVO COSIT Nº 5, DE 10 DE ABRIL DE 2014

Como conclusão do Parecer a RF traz:

Diante do exposto, conclui-se que:

a) as pessoas jurídicas que exploram a atividade de securitização de ativos empresariais estão obrigadas

ao regime de tributação do lucro real, por força do disposto no art. 14, VI, da Lei nº 9.718, de 1998, e

das demais, por disposição expressa do inciso VII;

b) a receita bruta das pessoas jurídicas que exploram a atividade de securitização de ativos empresariais,

para fins de apuração da base de cálculo da Contribuição para o PIS/Pasep e da Cofins, é o deságio,

assim entendido a diferença entre o valor de face dos títulos de crédito adquiridos e o custo de

aquisição.

41

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

ONDE ESTÁ A SEGURANÇA JURÍDICA?

42

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

22

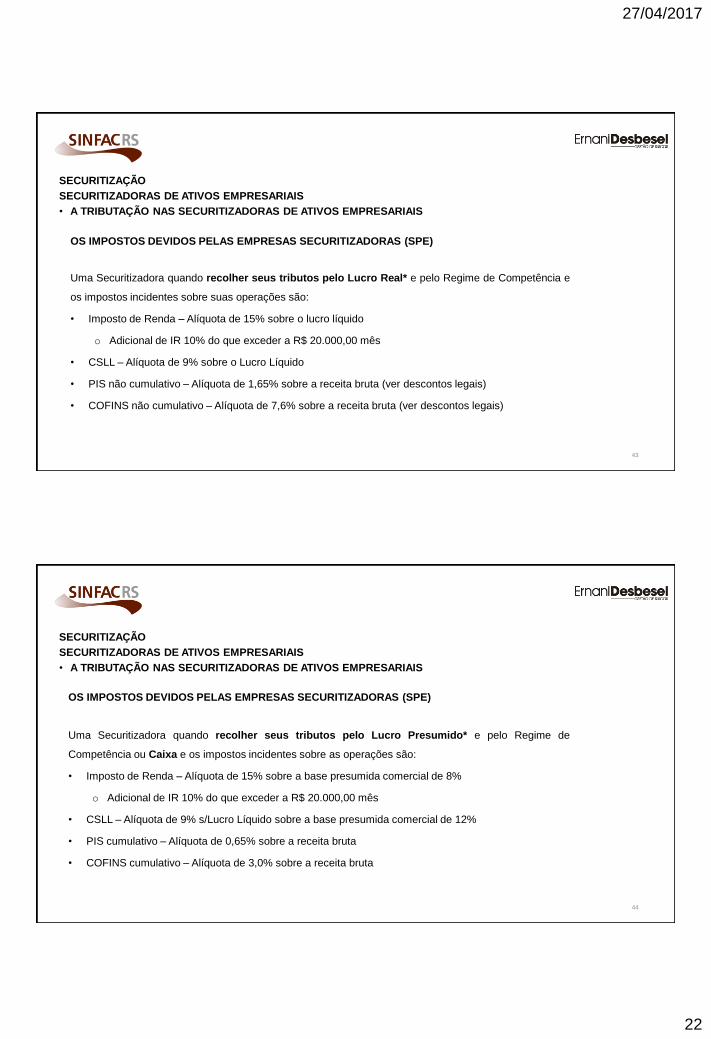

OS IMPOSTOS DEVIDOS PELAS EMPRESAS SECURITIZADORAS (SPE)

Uma Securitizadora quando recolher seus tributos pelo Lucro Real* e pelo Regime de Competência e

os impostos incidentes sobre suas operações são:

• Imposto de Renda – Alíquota de 15% sobre o lucro líquido

o Adicional de IR 10% do que exceder a R$ 20.000,00 mês

• CSLL – Alíquota de 9% sobre o Lucro Líquido

• PIS não cumulativo – Alíquota de 1,65% sobre a receita bruta (ver descontos legais)

• COFINS não cumulativo – Alíquota de 7,6% sobre a receita bruta (ver descontos legais)

43

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

OS IMPOSTOS DEVIDOS PELAS EMPRESAS SECURITIZADORAS (SPE)

Uma Securitizadora quando recolher seus tributos pelo Lucro Presumido* e pelo Regime de

Competência ou Caixa e os impostos incidentes sobre as operações são:

• Imposto de Renda – Alíquota de 15% sobre a base presumida comercial de 8%

o Adicional de IR 10% do que exceder a R$ 20.000,00 mês

• CSLL – Alíquota de 9% s/Lucro Líquido sobre a base presumida comercial de 12%

• PIS cumulativo – Alíquota de 0,65% sobre a receita bruta

• COFINS cumulativo – Alíquota de 3,0% sobre a receita bruta

44

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

23

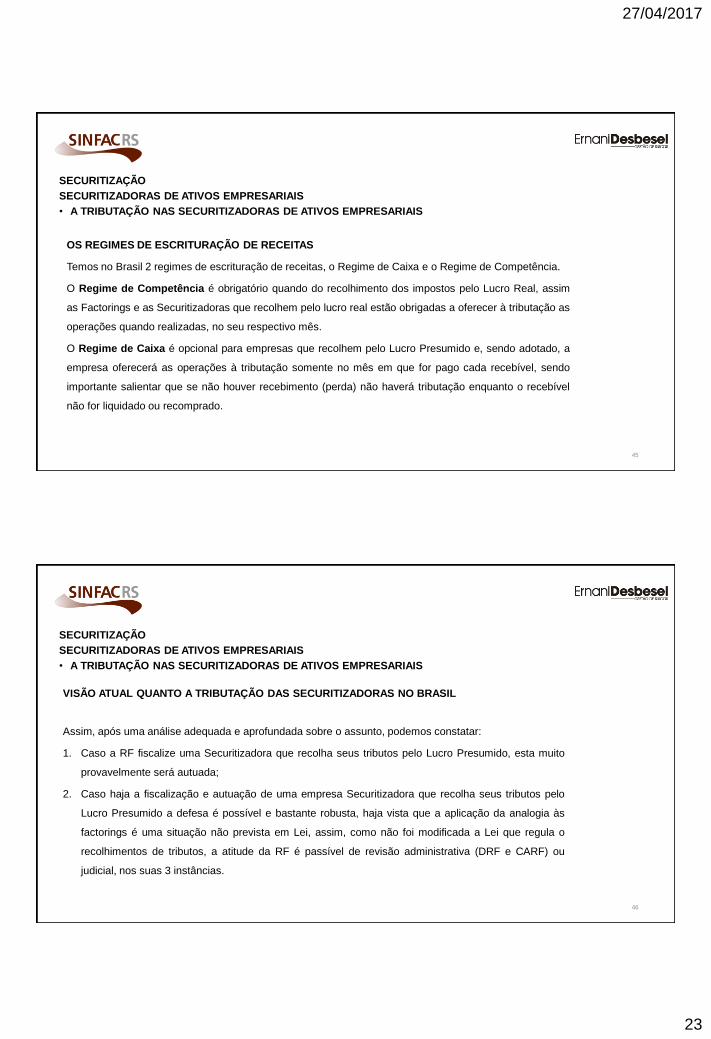

OS REGIMES DE ESCRITURAÇÃO DE RECEITAS

Temos no Brasil 2 regimes de escrituração de receitas, o Regime de Caixa e o Regime de Competência.

O Regime de Competência é obrigatório quando do recolhimento dos impostos pelo Lucro Real, assim

as Factorings e as Securitizadoras que recolhem pelo lucro real estão obrigadas a oferecer à tributação as

operações quando realizadas, no seu respectivo mês.

O Regime de Caixa é opcional para empresas que recolhem pelo Lucro Presumido e, sendo adotado, a

empresa oferecerá as operações à tributação somente no mês em que for pago cada recebível, sendo

importante salientar que se não houver recebimento (perda) não haverá tributação enquanto o recebível

não for liquidado ou recomprado.

45

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

VISÃO ATUAL QUANTO A TRIBUTAÇÃO DAS SECURITIZADORAS NO BRASIL

Assim, após uma análise adequada e aprofundada sobre o assunto, podemos constatar:

1. Caso a RF fiscalize uma Securitizadora que recolha seus tributos pelo Lucro Presumido, esta muito

provavelmente será autuada;

2. Caso haja a fiscalização e autuação de uma empresa Securitizadora que recolha seus tributos pelo

Lucro Presumido a defesa é possível e bastante robusta, haja vista que a aplicação da analogia às

factorings é uma situação não prevista em Lei, assim, como não foi modificada a Lei que regula o

recolhimentos de tributos, a atitude da RF é passível de revisão administrativa (DRF e CARF) ou

judicial, nos suas 3 instâncias.

46

SECURITIZAÇÃO

SECURITIZADORAS DE ATIVOS EMPRESARIAIS

• A TRIBUTAÇÃO NAS SECURITIZADORAS DE ATIVOS EMPRESARIAIS

27/04/2017

24

FUNDO DE INVESTIMENTO

EM DIREITOS

CREDITÓRIOS

MULTISSACADOS E MULTICEDENTES

47

48

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

Fundo de Investimento em Direitos Creditórios, mais conhecido por sua sigla FIDC, define-se como uma

comunhão de recursos que destina parcela preponderante do respectivo patrimônio líquido para a

aplicação em direitos creditórios, tendo sido criado em 29/11/2001 pela resolução nº 2.097, do CMN e

regulamentado pela ICVM nº 356 de 17/12/2001.

Os direitos creditórios admitidos à aquisição pelo fundo devem ser originários de operações

preponderantemente de realizadas nos segmentos comercial, industrial, de prestação de serviços e

outros, e devem corresponder a uma parcela mínima de 50% do patrimônio líquido do fundo.

27/04/2017

25

49

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

AS FORMAS DE CONSTITUIÇÃO DE FIDCS

Os FIDCs podem ser constituídos sob a forma de condomínio aberto ou fechado e captando recursos

mediante distribuição de cotas.

Fundo aberto: São aqueles que os cotistas podem solicitar resgate de cotas, em conformidade com o

disposto no regulamento do fundo, com ou sem penalidades.

Fundo Fechado: São aqueles que os cotistas podem solicitar resgate somente ao término do prazo de

duração do fundo ou em virtude de sua liquidação, admitindo-se, ainda, a amortização de cotas por

disposição do regulamento ou por decisão da assembléia geral de cotistas.”

50

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

AS FORMAS DE CONSTITUIÇÃO DE FIDCS

O FIDC, quanto a sua política de investimento pode podem ser padronizado ou não-padronizado.

FIDC Padronizado: São aqueles que tem sua política de investimentos direcionada para ativos a vencer,

como duplicatas, cheques, contratos, cartão de crédito e outros recebíveis similares, oriundo de empresas

privadas. Importante salientar que está havendo uma flexibilização para compra de recebíveis de

empresas em recuperação judicial nos FIDCs padronizados, sendo exigido que haja o trânsito em julgado

do plano de recuperação judicial ou extrajudicial da empresa cedente e que as operações não tenham

coobrigação. As cotas deste tipo de fundo devem ser de no mínimo R$ 25mil e o investidor qualificado

com pelo menos 1 milhão em investimentos financeiros.

27/04/2017

26

51

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

AS FORMAS DE CONSTITUIÇÃO DE FIDCS

FIDC não-padronizado: É um tipo específico de FIDC, regulado pela Instrução CMV n° 444, de 08/12/2006, cuja

política de investimento permite a realização de aplicações em quaisquer percentuais de seu patrimônio líquido em

direitos creditórios não padronizados. A cota mínima deste tipo de fundo é de R$ 1MM e o investidor deve ser

profissional, com investimentos financeiros superiores a R$ 10 MM, também há outros casos.

Direitos creditórios não padronizados são aqueles:

• que estão vencidos e pendentes de pagamento quando da sua cessão para o fundo;

• decorrentes de receitas públicas derivadas ou originárias da União, dos Estados, do Distrito Federal e dos

Municípios, bem como de suas autarquias e fundações;

• originários de empresa em processo de recuperação judicial ou extrajudicial;

• cuja constituição ou validade jurídica da cessão para o FIDC seja considerada um fator preponderante de risco;

• de existência futura e montante desconhecido, desde que emergentes de relações já constituídas; e

• que resultem de ações judiciais em curso, constituam seu objeto de litígio, ou tenham sido judicialmente

penhorados ou dados em garantia.

52

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

O REGULAMENTO DE UM FIDC

Todo o FIDC possui um regulamento que, entre outras disposições, determina a política de investimento do

fundo, suas características de atuação, entre as quais os critérios de composição e de diversificação da carteira,

os riscos de crédito, de mercado e demais riscos envolvidos e, se for o caso, o segmento em que o fundo atuará.

No regulamento de um FIDC, temos todas as situações previstas, tais como:

• Partes envolvidas (administrador, custodiante, agência de rating, outros)

• Concentração de cedentes e sacados

• Prazo médio da carteira e prazo máximo de um recebível a ser comprado

• Remuneração das cotas

• Garantias sobre as cotas (Razão de Garantia e Relação Mínima)

Além dessas condições, o deve cumprir uma série de disposições obrigatórias, previstas na Instrução CVM N°

356 e atualizações.

27/04/2017

27

53

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

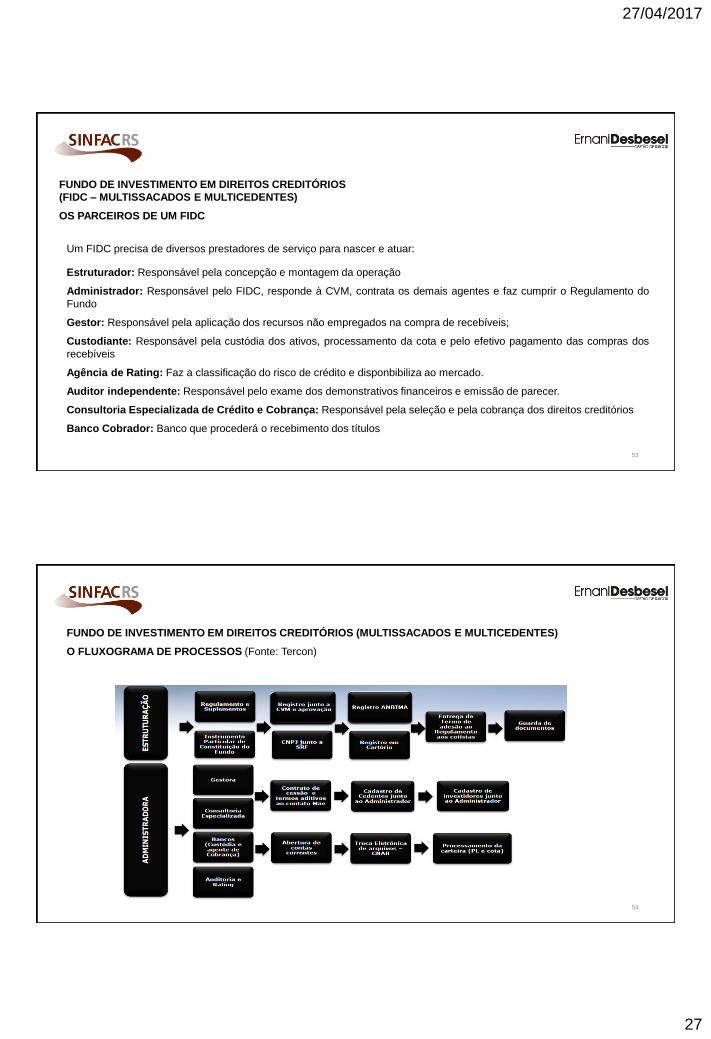

OS PARCEIROS DE UM FIDC

Um FIDC precisa de diversos prestadores de serviço para nascer e atuar:

Estruturador: Responsável pela concepção e montagem da operação

Administrador: Responsável pelo FIDC, responde à CVM, contrata os demais agentes e faz cumprir o Regulamento do

Fundo

Gestor: Responsável pela aplicação dos recursos não empregados na compra de recebíveis;

Custodiante: Responsável pela custódia dos ativos, processamento da cota e pelo efetivo pagamento das compras dos

recebíveis

Agência de Rating: Faz a classificação do risco de crédito e disponbibiliza ao mercado.

Auditor independente: Responsável pelo exame dos demonstrativos financeiros e emissão de parecer.

Consultoria Especializada de Crédito e Cobrança: Responsável pela seleção e pela cobrança dos direitos creditórios

Banco Cobrador: Banco que procederá o recebimento dos títulos

54

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (MULTISSACADOS E MULTICEDENTES)

O FLUXOGRAMA DE PROCESSOS (Fonte: Tercon)

27/04/2017

28

55

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A TRIBUTAÇÃO DO FIDC

Um FIDC realmente não possui tributação?

56

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A TRIBUTAÇÃO DO FIDC

Um FIDC é isento de impostos, haja vista que não há previsão legal de recolhimento de nenhum tributo, porém, o

empresário que constitui um FIDC deve considerar outras situações de tributação existentes como investidor e

como consultoria de crédito e cobrança, sendo esta uma empresa de factoring ou outra empresa específica,

esta normalmente com tributação no Simples Nacional.

Investidores: Sobre as cotas dos investidores é aplicada a tabela regressiva de IR, conforme o prazo que a

aplicação fica no fundo que é de 22,5%, 20%, 17,5% e 15%, com prazos acima de 720 dias, entre 361 a 720 dias,

de 181 a 360 dias e até 180 dias, respectivamente.

Nos fundos abertos temos o come-cotas, que obriga o administrador do FIDC reter da aplicação do investidor e

recolher à RF o percentual 15% de IR sobre o rendimentos das suas cotas, já nos fundos fechados o pagamento

se dá somente quando do resgate das cotas.

27/04/2017

29

57

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A TRIBUTAÇÃO DO FIDC

Consultora de Crédito e Cobrança: Para o funcionamento do FIDC é necessário que haja um prestador

de serviços de captação, operação, análise de crédito, cobrança e tudo mais que está relacionado com o

funcionamento do fundo, conforme vimos anteriormente.

Esta empresa terá sua prestação de serviços remunerada pelo FIDC, normalmente através de dois

contratos, um de análise de crédito e outros serviços similares e o outro de cobrança.

Estes serviços, indiretamente, são fatos geradores de tributos que devem ser levados em conta na hora do

planejamento do empresário.

Como temos dois tipos de recolhimento de impostos que podem ser utilizados, temos variações de

recolhimento de impostos em cada uma delas (simples, por faixa de faturamento e lucro real).

58

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A CAPTAÇÃO DE RECURSOS NO FIDC

Um FIDC tem seu patrimônio formado pela captação das cotas, seniores ou subordinadas, estas últimas podem

ser dividas em costas mezanino ou júnior, sendo seus valores calculados diariamente de acordo com as

seguintes metodologias:

Cotas sênior – o menor entre (a) o patrimônio líquido do fundo dividido pelo número de cotas desta classe; e (b)

o valor da cota no dia útil anterior, acrescido da remuneração estimada atribuída para esta classe de cota.

Cotas subordinadas – o resultado da divisão do patrimônio líquido do fundo, deduzido do valor total de todas

as cotas sênior, pelo número de cotas desta classe (subordinada). A cota júnior é aquela que absorve

possíveis inadimplências e fica com o resultado líquido do FIDC, a cota mezanino é uma cota intermediária,

possuindo uma remuneração mais atrativa que a sênior, porém de maior risco.

27/04/2017

30

59

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A CAPTAÇÃO DE RECURSOS NO FIDC

A remuneração das cotas sênior e subordinada mezanino devem estar descritas no regulamento, sendo que a

realidade do nosso setor aponta variações de remuneração nos FIDCs ocasionadas por: volume de capital,

qualidade do rating, forma de constituição (fechado/aberto), regras de resgate das cotas, proteção de cotas,

intenção de captação forte ou não e outras situações diversas.

As remunerações mais comuns são:

• Cotas Sênior: de 120% a 150% da variação do CDI,

• Cotas Subordinadas Mezanino: de 130% a 180% da variação do CDI.

É importante salientar neste momento que a tendência da remuneração do Sistema Especial de Liquidação e

de Custódia - SELIC, taxa básica de operações entre instituições financeiras e o governo brasileiro, é de forte

baixa no ano de 2017, o que influenciará na queda do CDI, que é a taxa de remuneração entre instituições

financeiras.

60

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (MULTISSACADOS E MULTICEDENTES)

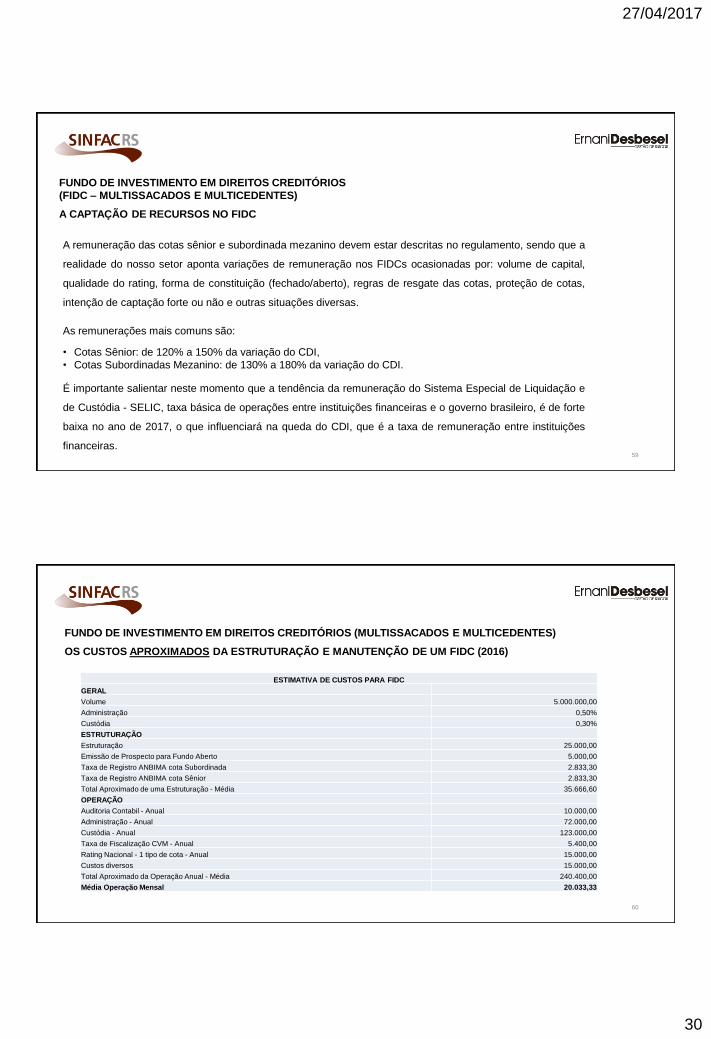

OS CUSTOS APROXIMADOS DA ESTRUTURAÇÃO E MANUTENÇÃO DE UM FIDC (2016)

ESTIMATIVA DE CUSTOS PARA FIDC

GERAL

Volume 5.000.000,00

Administração 0,50%

Custódia 0,30%

ESTRUTURAÇÃO

Estruturação 25.000,00

Emissão de Prospecto para Fundo Aberto 5.000,00

Taxa de Registro ANBIMA cota Subordinada 2.833,30

Taxa de Registro ANBIMA cota Sênior 2.833,30

Total Aproximado de uma Estruturação - Média 35.666,60

OPERAÇÃO

Auditoria Contabil - Anual 10.000,00

Administração - Anual 72.000,00

Custódia - Anual 123.000,00

Taxa de Fiscalização CVM - Anual 5.400,00

Rating Nacional - 1 tipo de cota - Anual 15.000,00

Custos diversos 15.000,00

Total Aproximado da Operação Anual - Média 240.400,00

Média Operação Mensal 20.033,33

27/04/2017

31

61

FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS

(FIDC – MULTISSACADOS E MULTICEDENTES)

A REGULAÇÃO E SUPERVISÃO DOS FIDCS

Os FIDCs são regulados por normas emanadas da CVM – Comissão de Valores Mobiliários, tendo eles

como principal regulamentação da ICVM No 356, DE 17 DE DEZEMBRO DE 2001, que foi atualizada por

várias instruções posteriores.

A supervisão quanto ao atendimento das normas do COAF tem como base a ICVM Nº 534, DE 04 DE

JUNHO DE 2013, que traz como responsáveis perante àquele órgão o administrador e o gestor do

FIDC, ficando ao encargo destes as comunicações obrigatórias no que diz respeito a eventual suspeita de

lavagem de dinheiro e/ou de financiamento ao terrorismo nas operações realizadas, bem como quanto a

manutenção e guarda do cadastro completo dos cedentes.

62

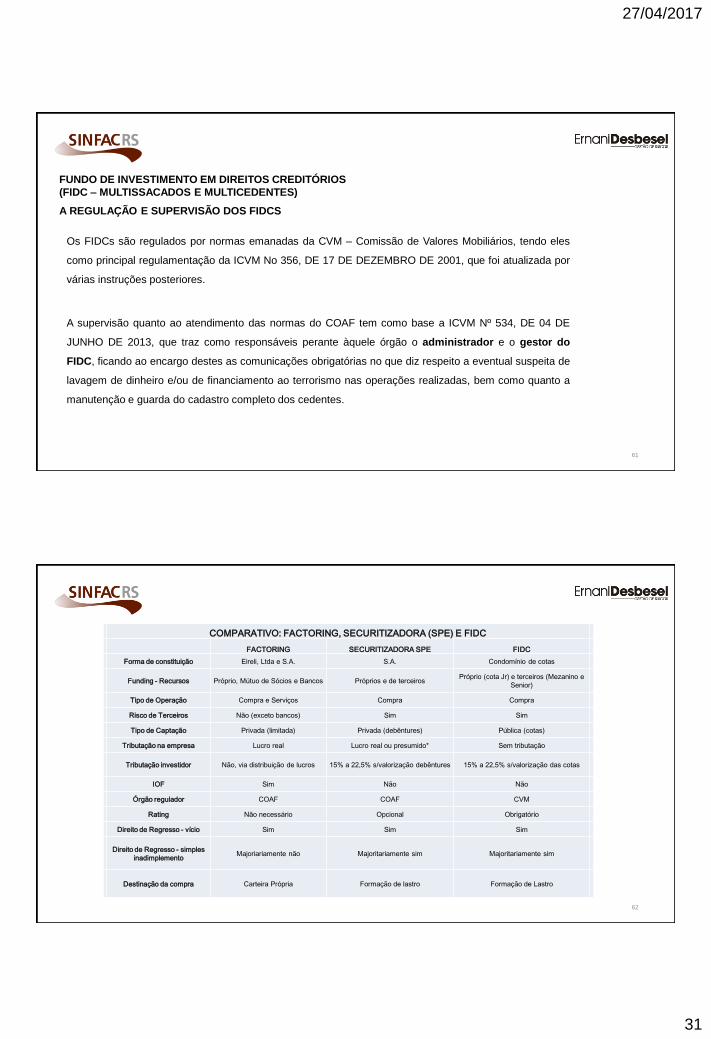

COMPARATIVO: FACTORING, SECURITIZADORA (SPE) E FIDC

FACTORING SECURITIZADORA SPE FIDC

Forma de constituição Eireli, Ltda e S.A. S.A. Condomínio de cotas

Funding - Recursos Próprio, Mútuo de Sócios e Bancos Próprios e de terceirosPróprio (cota Jr) e terceiros (Mezanino e

Senior)

Tipo de Operação Compra e Serviços Compra Compra

Risco de Terceiros Não (exceto bancos) Sim Sim

Tipo de Captação Privada (limitada) Privada (debêntures) Pública (cotas)

Tributação na empresa Lucro real Lucro real ou presumido* Sem tributação

Tributação investidor Não, via distribuição de lucros 15% a 22,5% s/valorização debêntures 15% a 22,5% s/valorização das cotas

IOF Sim Não Não

Órgão regulador COAF COAF CVM

Rating Não necessário Opcional Obrigatório

Direito de Regresso - vício Sim Sim Sim

Direito de Regresso - simples

inadimplementoMajoriariamente não Majoritariamente sim Majoritariamente sim

Destinação da compra Carteira Própria Formação de lastro Formação de Lastro

27/04/2017

32

63

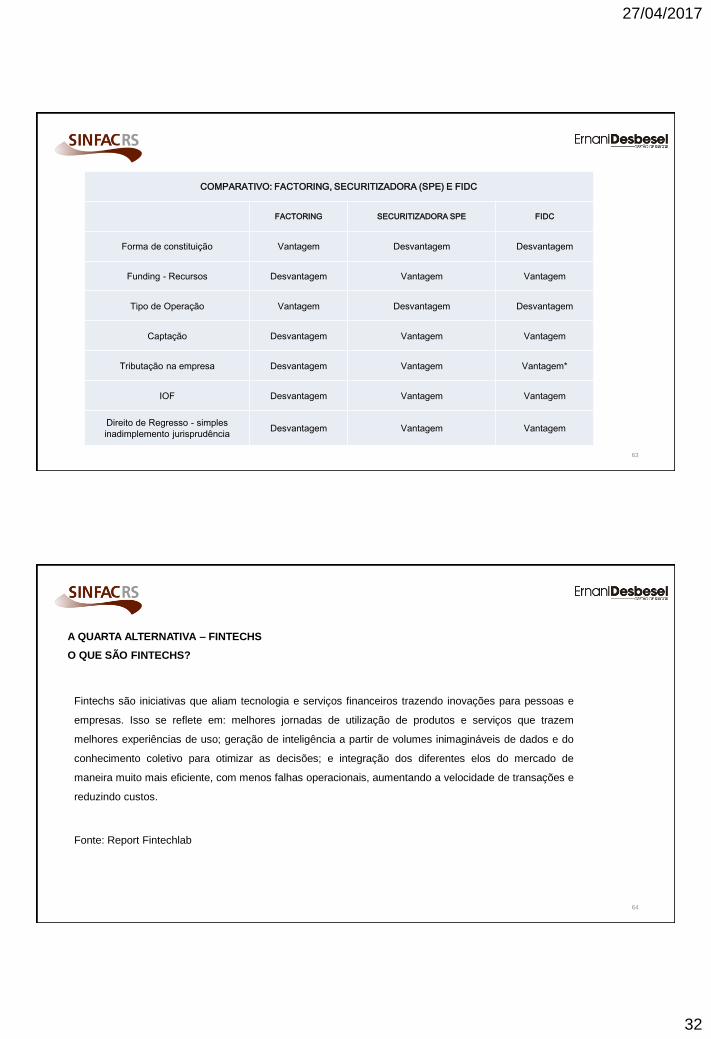

COMPARATIVO: FACTORING, SECURITIZADORA (SPE) E FIDC

FACTORING SECURITIZADORA SPE FIDC

Forma de constituição Vantagem Desvantagem Desvantagem

Funding - Recursos Desvantagem Vantagem Vantagem

Tipo de Operação Vantagem Desvantagem Desvantagem

Captação Desvantagem Vantagem Vantagem

Tributação na empresa Desvantagem Vantagem Vantagem*

IOF Desvantagem Vantagem Vantagem

Direito de Regresso - simples

inadimplemento jurisprudênciaDesvantagem Vantagem Vantagem

64

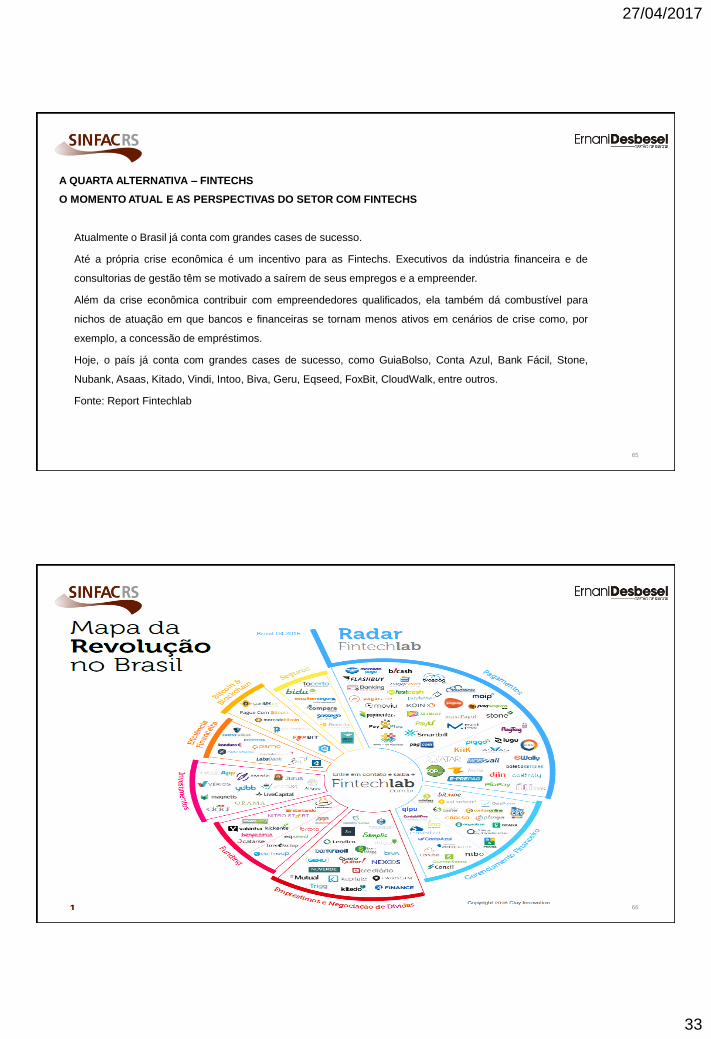

A QUARTA ALTERNATIVA – FINTECHS

O QUE SÃO FINTECHS?

Fintechs são iniciativas que aliam tecnologia e serviços financeiros trazendo inovações para pessoas e

empresas. Isso se reflete em: melhores jornadas de utilização de produtos e serviços que trazem

melhores experiências de uso; geração de inteligência a partir de volumes inimagináveis de dados e do

conhecimento coletivo para otimizar as decisões; e integração dos diferentes elos do mercado de

maneira muito mais eficiente, com menos falhas operacionais, aumentando a velocidade de transações e

reduzindo custos.

Fonte: Report Fintechlab

27/04/2017

33

65

A QUARTA ALTERNATIVA – FINTECHS

O MOMENTO ATUAL E AS PERSPECTIVAS DO SETOR COM FINTECHS

Atualmente o Brasil já conta com grandes cases de sucesso.

Até a própria crise econômica é um incentivo para as Fintechs. Executivos da indústria financeira e de

consultorias de gestão têm se motivado a saírem de seus empregos e a empreender.

Além da crise econômica contribuir com empreendedores qualificados, ela também dá combustível para

nichos de atuação em que bancos e financeiras se tornam menos ativos em cenários de crise como, por

exemplo, a concessão de empréstimos.

Hoje, o país já conta com grandes cases de sucesso, como GuiaBolso, Conta Azul, Bank Fácil, Stone,

Nubank, Asaas, Kitado, Vindi, Intoo, Biva, Geru, Eqseed, FoxBit, CloudWalk, entre outros.

Fonte: Report Fintechlab

66

27/04/2017

34

67

O ATUAL MERCADO DE COMPRA DE RECEBÍVEIS NO BRASIL E SUAS TENDÊNCIAS

O AMBIENTE DE NEGÓCIOS

Se muitos choram num momento de

crise...

Aproveite para ser um bom

vendedor de Lenços!

68

O ATUAL MERCADO DE COMPRA DE RECEBÍVEIS NO BRASIL E SUAS TENDÊNCIAS

O MERCADO DE RECEBÍVEIS

EXISTEM CERCA

DE 5000 EMPRESAS DE FOMENTO MERCANTIL,

DE 500 SECURITIZADORAS DE ATIVOS EMPRESARIAIS

E 200 FUNDOS DE INVESTIMENTOS

EM DIREITOS CREDITÓRIOS MULTICEDENTES E MULTISSACADOS NO BRASIL

27/04/2017

35

69

O ATUAL MERCADO DE COMPRA DE RECEBÍVEIS NO BRASIL E SUAS TENDÊNCIAS

A COMPETITIVIDADE NAS EMPRESAS DO SETOR DE FOMENTO COMERCIAL

PERGUNTAS PARA REFLETIR:

• Minha empresa está preparada para o presente e futuro?

• Tenho uma empresa adequadamente competitiva?

• É o momento para migrar de um negócio para outro?

70

QUESTIONAMENTOS SOBRE AS OPÇÕES, ESCOLHAS E CAMINHOS EMPRESARIAIS:

• Qual é o “meu” perfil como empresário?

• Qual a melhor opção de empresa para o “meu” caso?

• Quais riscos (principais) terei em cada tipo de empresa?

• O que devo levar em consideração para melhorar a assertividade da escolha?

• Estou preparado para administrar a empresa escolhida?

• Meus processos atuais e minha equipe está preparada para a nova empresa?

• Como é a realidade de cada empresa no cotidiano?

• Quais as restrições de negócios de uma Securitizadora em relação à Factoring?

• Quais as restrições de negócios num FIDC em relação à Factoring?

• Outras perguntas da turma.

27/04/2017

36

71

ALTERNATIVAS EMPRESARIAIS:

FACTORING, SECURITIZADORA E FIDC

CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL

DEBATES SOBRE OS ASSUNTOS TRATADOS

72

ALTERNATIVAS EMPRESARIAIS:

FACTORING, SECURITIZADORA E FIDC

CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL

Amigos(as),

A realização de um curso somente traz vantagens aos participantes quando lhes acrescenta

conhecimento e induz a melhorar atitudes que possam influenciar positivamente no seu cotidiano.

Pratique a busca do conhecimento cotidianamente, estude, faça cursos, participe de seu sindicado, de

reuniões, de seminários, de congressos.

Desejo sinceramente que o(a) amigo(a) tenha sucesso nas eventuais escolhas feitas!

27/04/2017

37

73

ALTERNATIVAS EMPRESARIAIS:

FACTORING, SECURITIZADORA E FIDC

CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL

CONTATO:

Ernani Desbesel

E-mail: [email protected]

Skype: ernanidesbesel

Telefone: (51) 98227-9494

74

ALTERNATIVAS EMPRESARIAIS:

FACTORING, SECURITIZADORA E FIDC

CAMINHOS E OPÇÕES NO SETOR DE FOMENTO COMERCIAL

DIREITOS AUTORAIS:

O presente material foi elaborado exclusivamente para o “Curso sobre Alternativas Empresariais”,

sendo de propriedade de Ernani Desbesel.

TODOS OS DIREITOS RESERVADOS – É proibida a reprodução total ou parcial, de qualquer forma

ou por qualquer meio. A violação dos direitos do autor (Lei 9610/98) é crime estabelecido pelo artigo

184 do Código Penal.