D E P E Q U E N A S R E E S T R U T U R A Ç Ã O E M P R ...ƒ§Ã£o-de-empresas.pdf · empresa...

42

COMO TIRAR SUA EMPRESA DE UMA SITUAÇÃO FINANCEIRA CRÍTICA REESTRUTURAÇÃO DE PEQUENAS EMPRESAS CÉSAR N. CREMONESI Autor de "Arquitetura Básica de um Plano de Negócio"

Transcript of D E P E Q U E N A S R E E S T R U T U R A Ç Ã O E M P R ...ƒ§Ã£o-de-empresas.pdf · empresa...

C O M O T I R A R S U A E M P R E S A D E U M A S I T U A Ç Ã O F I N A N C E I R A C R Í T I C A

REESTRUTURAÇÃO DE PEQUENAS

EMPRESAS

C É S A R N . C R E M O N E S IAutor de "Arquitetura Básica de um Plano de Negócio"

REESTRUTURAÇÃO DE PEQUENAS EMPRESAS

Como tirar sua empresa de uma situação financeira crítica

Estratégias, Ações, Planejamento

Melhor visualizado em computadores e tablets

Documento em formato A5, permitindo a impressão de 2

páginas por folha em papel A4 (paisagem)

1

Sumário

Reestruturação de Pequenas Empresas ..................................... 0

I. Sobre o Autor ................................................................. 2

II. Preâmbulo ................................................................... 3

III. O Alto Custo da Má Gestão ....................................... 5

IV. Sinais de Alerta: Como saber se a empresa vai mal? . 8

V. Estágios da Reestruturação do Negócio ................... 10

VI. Turnaround – Planejamento financeiro para

reestruturação da empresa ................................................... 34

VII. Resumo das Fases e Ações ....................................... 37

VIII. Final ...................................................................... 39

IX. Bibliografia ............................................................... 40

2

I. SOBRE O AUTOR

Empreendedor e Executivo de Finanças

com 18 anos de experiência em

Planejamento Estratégico de Novos

Negócios, abertura de empresas, set-ups

operacionais, administração financeira.

- Experiência como lojista no Shopping D (São Paulo)

- Desenvolvimento de mais de 25 Planos de Negócio

- Experiência em Assessoria Empresarial e Planej. Estratégico

- Experiência com captação de investimentos e linhas de crédito

para Capital de Giro.

É membro do Conselho de Administração da Distribuidora

Empório Bourbon de Campinas – SP, tendo desenvolvido o pelo

Plano de Negócio e start-up da empresa.

Em 2006 teve um de seus Planos de Negócio premiado no1°

Fórum de Projetos Sustentáveis da FGV-SP.

Graduado em Engenharia pela UNICAMP (1995).

César Novais Cremonesi

Cel. / Whatsapp: (19) 9 8968 5524

E-mail: [email protected]

www.cesarnc.com.br

3

II. PREÂMBULO

xiste uma estatística que certamente você já ouviu

mais de vinte vezes na televisão: “90% das empresas

que abrem, fecham no primeiro ano de operação”.

Simples, claro, rápido, verdadeiro.

Se sua empresa está a caminho de entrar nesta estatística, sofre

com problemas de caixa, vendas e custos altos, você tem duas

opções apenas:

Feche a empresa e corte as perdas (stop loss) ou;

Reestruture o seu negócio. Sim, tenha em mente que:

Sempre há uma saída!

A reestruturação de um negócio tem muito mais chances de

sucesso se realizada seguindo-se uma metodologia criteriosa,

com concentração, sem colocar emoções nas decisões e,

preferencialmente, com o acompanhamento de um profissional

que complemente seu conhecimento, seja na área administrativa,

de vendas, finanças, etc. Cubra suas deficiências com a ajuda de

um especialista.

Todos nós temos deficiências em algumas áreas de um negócio.

É impossível sermos experts em absolutamente todos os

aspectos do nosso negócio.

E principalmente:

Um bom gestor trabalha sobre as estratégias da

empresa. Nunca “metendo a mão na massa” ou

dizendo “deixa comigo”. Ele pensa, decide. Os outros

executam.

E

4

Este é um livro que tem o objetivo único de ajudar você a

reestruturar seu negócio. Ele não leva em consideração aspectos

emocionais e psicológicos como:

Sentimentalismo (“meu pai criou este negócio do zero!”,

“esta empresa é minha filha”)

Egocentrismo (“só eu sei ‘tocar’ esta empresa”)

Auto sabotagem (“vou tentar mais 3 meses e depois vejo o

que fazer”)

Medo (“E seu eu mudar e não adiantar nada?”)

Ansiedade (“Vou mudar tudo a partir de amanhã!”)

Letargia (“Já estamos no fim do ano, verei isso depois do

Carnaval”)

Se sua intenção é salvar seu negócio e torna-lo rentável, terá que

tomar decisões que não gostaria, assumir novos riscos –

calculados, sim – mas ainda, riscos e agir efetivamente. Terá de

ser uma Empresário com “E” maiúsculo. Deixe a pessoa

sentimental, egocêntrica, medrosa, ansiosa ou letárgica em casa.

Arregace as mangas e comece imediatamente.

A reestruturação do negócio levará a empresa a dispensar

diversos de seus recursos (produtos, colaboradores, estrutura) e

a adotar novos recursos que serão mais rentáveis. Quanto mais

incisivas, corretas e rapidamente implementadas, melhor será

para o negócio.

O tempo está contra você

5

III. O ALTO CUSTO DA MÁ GESTÃO

No Capítulo IV do meu livro “Arquitetura Básica de um Plano

de Negócio”, listo os Principais Erros dos Empreendedores

quando abrem seu primeiro negócio.

Mesmo não cientes destes erros, a princípio, são exatamente eles

que têm o potencial de levar a empresa ao fracasso, pois serão

os fatores geradores da má gestão.

Negócios fracassam por má gestão

Muitas causas contribuem para o fracasso de um negócio.

Estudos apontam que apenas 9% dos fracassos são devidos

fatores que estão além do controle do gestor1. Os outros 91% são

relacionados com fatores que o gestor poderia controlar. E

destes, 52% estão enraizados em problemas gerados

internamente, que o gestor não gerenciou na hora certa.

Algumas vezes se trata de negação, desconhecimento, outras

vezes de negligência, mas sempre resulta em prejuízos.

1 Proprietário, Sócio Diretor, Diretor Contratado, Gerente Responsável. Neste

livro utilizarei apenas o termo genérico “Gestor”.

6

A má gestão é frequentemente observada em mais de uma entre

múltiplas áreas.

Gestão autocrática (“Eu decido”) e superestendida (“Eu

resolvo tudo em todos os assuntos da empresa”)

Comunicação ineficiente ou inexistente

Alto turnover (trocas de funcionários) e negligência com

recursos humanos.

Remuneração e incentivos ineficientes.

Mix de produtos decadentes, fora de moda ou desatualizados

Metas da empresa não atingidas ou não compreendidas

Nicho de mercado decadente e falta de novos clientes

Análises e estratégias de mercado inadequadas

Falta de informações financeiras precisas em tempo real

Histórico de planos de expansão que não deram certo

Crescimento descontrolado ou mal gerido

Uma máxima formulada pelo democrata americano Will

Rogers:

Se você está no buraco, pare de cavar!

Este é um bom conselho para diretores e gerentes com a

responsabilidade de liderar uma empresa e um excelente

conselho para potenciais investidores ou fontes de

financiamento, que poderiam (mas não irão) ajudar

financeiramente no seu negócio

7

O PAPEL DE UM ESPECIALISTA EM REESTRUTURAÇÃO DE

EMPRESAS

Para planejar e conduzir uma reestruturação bem sucedida a

empresa deve considerar a contratação de um profissional

independente, não contaminado com o cotidiano da empresa, de

pensamento claro para:

Achar oportunidades rapidamente

Determinar o que há de errado,

Desenvolver estratégias que não foram tentadas antes

Implementar planos para reestruturar o negócio.

Fornecer ferramentas, planilhas de gestão e sistemas de

controle adequados.

Os problemas nas empresas raramente são o que os gestores

indicam que são, mas sim, dois ou três problemas crônicos

subjacentes, que frequentemente podem ser consertados.

Você não deve se focar nos sintomas: Precisa achar as

causas reais.

O gestor permitiu que estes problemas surgissem e levaram a

empresa a seu estado precário. Desta forma é fundamental que o

8

gestor analise se ele é a pessoa adequada para gerenciar a

reestruturação com ou sem um especialista o auxiliando.

Igualmente, terá de analisar se ele – gestor – necessita de

treinamento, curso de aprimoramento ou algum tipo de

aprendizado, para que, no futuro, não volte a cometer os mesmos

erros.

Usar um especialista em reestruturação é frequentemente uma

excelente escolha. O especialista traz um novo conjunto de

ferramentas de gerenciamento e de aconselhamento para

situações problemáticas. Não desconsidere a hipótese de

contratar um especialista. Não corra o risco de cometer os

mesmos erros novamente.

Há um determinado ponto de precariedade da empresa

em que a única solução possível passará a ser fechar

IV. SINAIS DE ALERTA: COMO SABER SE A

EMPRESA VAI MAL?

Quais são os principais sinais de que uma empresa está

“quebrando”? Esta é uma das perguntas mais frequentes feitas

para um especialista em reestruturação empresarial.

Problemas surgem a partir de uma variedade de causas. Os sinais

óbvios raramente são as causas dos problemas. Perder dinheiro,

por exemplo, não é o problema. É o resultado de outros

problemas.

Os sinais de alerta listados abaixo podem dar algumas dicas do

porquê da empresa estar passando por dificuldades.

9

Sinais relacionados com a performance da operação incluem:

Lucros decrescentes

Falta de planejamento e orçamento de curto e longo prazos

Problemas de controle de qualidade – devoluções,

reclamações

Atraso ou lentidão nas entregas – ou execução de serviços

Aumento dos custos fixos em relação às vendas

Trocas constantes de funcionários, supervisores e gerentes

Demissões em massa

Queda das Vendas por Funcionário

Restrições ou dificuldades de crédito no mercado (prazos

com fornecedores)

Falha em compras

Falha dos acionistas em exercer diligentemente suas funções

de supervisão

Aumento da inadimplência

Sinais relacionados com a performance financeira incluem:

Lucros decrescentes

Queda nas vendas

Queda de caixa disponível

Sinais relacionados com à má utilização dos ativos incluem:

Queda do Capital de Giro

Queda nos ativos circulantes (recebíveis a curto prazo)

Queda no giro de contas a pagar

Queda no giro do estoque

Piora no aging de contas a pagar

Piora no aging de contas a receber

Saldos a pagar de empréstimo assustadores

10

V. ESTÁGIOS DA REESTRUTURAÇÃO DO NEGÓCIO

A reestruturação da empresa tem cinco estágios, que serão

abordados a fundo neste livro:

Mudança na gestão

Diagnóstico da Situação Atual

Ações de Emergência

Reestruturação do Negócio

Retorno ao Normal

MUDANÇA NA GESTÃO

Os sócios deverão definir, dentre eles ou diretores contratados,

quem será a pessoa para liderar a reestruturação da empresa.

Também deverão, preferencialmente, contratar um Especialista

em Reestruturação de empresas, que ofereça o serviço com

valores compatíveis com a capacidade de pagamento da

empresa. Não é o momento de gastar dez ou quinze mil reais

com uma consultoria.

11

Há profissionais no mercado com experiência suficiente para

conduzir uma reestruturação rápida em uma pequena empresa,

reduzindo-se significativamente o investimento necessário.

Procure profissionais que cobrem valores acessíveis e

justos, preferencialmente com honorários mensais e

meta de planejar a reestruturação em no máximo 45

ou 60 dias.

Dependendo do planejamento, mais ou menos complexo,

contrate-o para um acompanhamento periódico da

reestruturação posteriormente, até que a empresa esteja

devidamente aculturada com o novo modo de fazer as coisas.

Cerque-se de profissionais competentes. Livre-se de

colaboradores ruins, falsos consultores e pretensos

“milagreiros”.

Procure aprimoramento do gestor, através de cursos e

treinamentos específicos, já na fase inicial de reestruturação

12

DIAGNÓSTICO DA SITUAÇÃO ATUAL

Neste ponto, o objetivo é o de terminar a severidade da situação

do negócio e se ele tem chances de ser reestruturado. Perguntas

a serem respondidas são:

O negócio, em si, é viável?

É possível migrar para outro nicho de mercado?

O negócio pode sobreviver, mesmo após uma

reestruturação?

O negócio deve ser reestruturado? (há questões societárias,

de mercado ou outras, que sejam irreconciliáveis?)

A empresa ou seus acionistas conseguem recursos

financeiros para impulsionar a reestruturação?

O problema é simples, bastando apenas a adoção de mais

ferramentas de controle?

Identifique estratégias eficazes de reestruturação.

Estratégias Operacionais incluem (mas não estão limitadas a):

Aumento de receitas

Redução de custos

Venda de ativos

Estabelecimento de um reposicionamento competitivo.

13

Iniciativas Estratégicas incluem:

Adoção de sólidas estratégias e táticas empresariais e

objetivos que se alinhem com os interesses e metas dos

sócios.

Muito frequentemente, metas estão desalinhadas com os

objetivos, levando à confusão, perda de tempo e funcionários

enviados na direção errada. Você diz que a meta de vendas é de

R$ 20.000 reais, mas no mês passado vendeu R$ 8.000 e nada

foi feito, que indique que 20 mil são possíveis.

Entenda que, a esta altura, você já deve ter perdido muitos dos

bons funcionários. A gestão tem de trabalhar com “o que tem”

para aproveitar o tempo e melhorar a equipe conforme ela

trabalha.

Entenda o ciclo e estágio do nicho de mercado e como ele se

relaciona com a estratégia de reestruturação escolhida.

Identificar pontualmente todos os problemas e suas causas,

que levaram a empresa a uma situação financeira crítica

Demonstrar onde estão as maiores virtudes da empresa, que

podem estar sendo menosprezadas ou mal utilizadas.

Após o diagnóstico da situação da empresa a empresa terá de

realizar modificações em todas as áreas da empresa:

Fazer alterações, revisões ou cortes dos “recursos causadores

de problema”: produtos não lucrativos, clientes não

lucrativos, operações não lucrativas, custos e despesas fixas

e variáveis, estratégias de preço, distribuição, comunicação,

prestação de serviço.

Passar a prestigiar os recursos da empresa que são positivos

e/ou lucrativos, através de modificações de estratégias de

produto, preço, comunicação, distribuição ou prestação de

serviço.

14

Para o diagnóstico da empresa, são necessárias algumas

ferramentas importantes.

SISTEMA DE GERENCIAMENTO

Esqueça a caderneta e a planilha de Excel.

Caso sua empresa ainda não tenha um, será necessária a

implantação de um sistema de gerenciamento na empresa, o

chamado ERP (do inglês Planejador de Recursos Empresariais).

Há inúmeras opções de sistemas ERP de baixíssimo custo para

aquisição pela internet, sejam eles baseados nos seus

computadores ou na “nuvem” (dados salvos em servidores

doutras empresas).

Eu, pessoalmente, recomendo sistemas com plataforma em

nuvem, pois permitem acesso de qualquer lugar do mundo em

tempo real, não se corre risco de perda de informações e são

sistemas com recursos bem completos.

Com o ERP você conseguirá estruturar adequadamente:

15

Cadastros de produtos, fornecedores, clientes, parceiros,

transportadores, etc. (que a esta altura devem estar

totalmente bagunçados)

Vendas e Contas a Receber (que devem estar em cadernetas)

Compras e Contas a Pagar (que devem ser uma pilha de

boletos no canto do balcão)

Despesas e Contas a Pagar (descontroladas e pagas à medida

que a “conta chega”, sem recibos)

Estoques (a esta altura, você já nem sabe o que tem e quanto

tem em estoque, seja físico ou financeiro)

Administração de Pedidos

Faturamento eletrônico (Certificado Digital e-CNPJ), de

acordo com a lei

Relatórios contábeis para envio à contabilidade

Com este sistema estruturado, você terá um TESOURO nas

mãos:

A capacidade de gerar Relatórios Gerenciais

extremamente detalhados e confiáveis, que te ajudarão

na Gestão da Operação da empresa.

16

BUSINESS INTELLIGENCE (BI) OU “INTELIGÊNCIA DE

NEGÓCIOS)

A segunda ferramenta, agora sim é em Excel. Um excelente

recurso para análises, projeções, criação de cenários – todos –

baseados nos Relatórios Gerenciais do sistema ERP.

Sistema ERP

•Vendas

•Compras

•Estoques

•Contas a Pagar

•Contas a Receber

•Cadastros

BI (Excel)

•Projeções de Vendas

•Projeções de Caixa

•Projeções de Compras

•Adminsitração de Estoques

Decisão

•Políticas de Preços e Vendas

•Previsões de Caixa Futuro

•Tomada de Decisões Estratégicas

17

Com a integração do Sistema ERP com o sistema de Inteligência

da empresa (BI) você terá condições de tomar todos os tipos de

decisão de curto, médio e longo prazos para sua empresa.

Disponibilidade futura de caixa para compra a prazo hoje

Disponibilidade de caixa para pagamento de salários

Análise de Giro de Produtos

Análise de Margem de Lucro por produto ou serviço

Performance dos colaboradores (vendas, administrativo,

logística, operação).

Pare imediatamente de controlar sua empresa de

maneira amadora.

Pastas e pastas de papéis, contas, boletos, pedidos,

tudo, TUDO deve ser imediatamente informatizado

A estrutura do diagnóstico, demonstrado a seguir, pode variar de

empresa para empresa, mas como ferramenta inicial é válida

para todos os tipos de negócio

18

MIX DE PRODUTOS OU SERVIÇOS

Objetivo: Avaliar o Mix de Produtos ou Serviços, identificando

um a um suas capacidades de geração de receita (venda),

geração de lucro ou prejuízo (margem), geração de caixa (prazos

de compra, venda).

DuagnósticoSituação Atual

Mix de Produtos ou Serviços

Vendas por Produto ou Serviço em ordem decrescente (Curva

ABC)

Lucravidade dos Produtos ou Serviços

Carteira ou Perfil de Clientes

Vendas por Cliente ou Público-Alvo em

ordem decrescente (Curva ABC)

Lucratividade por Cliente ou Perfil de

Cliente

Operações Internas

Listagem de todas as operações e pessoas

envolvidas

Demonstrações Financeiras

Situação do Fluxo de Caixa

Análise de Custos e Despesas Fixas e

Variáveis

Análise do Ponto de Equilíbrio e Margem

de Contribuição

19

Vendas de Produtos ou Serviços

o Fazer uma lista, em ordem decrescente, das vendas de

todos os produtos ou serviços em um determinado

período. Normalmente, um histórico entre 3 e 6 meses.

Esta lista demonstrará o giro de cada produto e quanto de

vendas eles geram

Lucratividade de Produtos ou Serviços

o Fazer uma lista, em ordem decrescente, de todos os itens

de produtos (SKUs) ou serviços com as informações de

custos, preço de venda, mark-up e margem de

contribuição unitária. Esta lista, se aliada à lista anterior,

demonstrará o giro financeiro que os produtos geram na

empresa, item a item.

Com este primeiro diagnóstico, ficarão claros:

Produtos ou serviços que vendem muito bem e produtos ou

serviços que vendem muito mal. (Receita)

Produtos ou serviços que geram maior ou menor lucro

unitário (mark-up e margem de contribuição unitário)

Histórico de Vendas e Margem de Contribuição apenas do

Mix de Produto, essenciais para tomada de decisões de

reestruturação.

20

CARTEIRA DE CLIENTES OU PÚBLICO-ALVO

A clientela de uma empresa é seu Baú do Tesouro. Baú

composto, porém, de “itens” mais valiosos e itens menos

valiosos.

Se você não for capaz de carregar todo o Baú de Tesouro devido

a seu grande peso, você – obviamente – se livrará dos itens

menos valioso (a contragosto, porque nós sempre queremos ter

TUDO), mas pelo menos você lucraria com uma boa parcela dos

itens mais valioso.

Sua carteira de clientes também tem clientes mais valiosos (os

mais lucrativos, bom pagadores) e os menos valiosos (menos

lucrativos, inadimplente, problemáticos).

Em caso de “público-alvo”, em que você não tem uma carteira,

seu critério é “tipo de perfil”: mais lucrativo e menos lucrativo

(faixa etária, gênero, poder aquisitivo, etc).

Livre-se imediatamente dos menos valioso através da seguinte

metodologia.

Faça uma lista de seus clientes com a quantidade de pedidos

realizados e valor de compra mês a mês, por 90 dias.

21

Ordene esta lista por Valor de Compra (do maior para o

menor). Assim você visualizará facilmente.

Se tiver histórico de produtos ou serviços comprados pelos

clientes, você poderá listar até os clientes que são mais

lucrativos

Faça uma linha de corte: Não atenda mais clientes que,

somados, correspondam à apenas 25% do faturamento da

empresa. Assim você concentrará esforços nos melhores

clientes, adaptará a linha de produtos ou serviços para eles e

otimizará processos internos e de logística – reduzindo

custos e criando um espaço para recuperar o faturamento

perdido com mais lucros.

Se sua clientela é difusa (tipo varejo, bar e restaurante, serviços

diversos) em que você não tem uma carteira de cliente:

Elimine os públicos-alvo não valiosos alterando seu

posicionamento: altere o mix de produtos e serviços,

preços, ofertas e benefícios. Desta forma os clientes menos

valioso diminuirão substancialmente e você lucrará com os

tipos de clientes de maior valor (gastam mais, compram mais

caro, geram mais lucro).

22

OPERAÇÕES INTERNAS

Toda empresa tem uma série de operações que são realizadas

internamente e que são importantes para a consolidação das

ações das áreas comercial e de marketing.

Frequentemente as empresas iniciam rotinas de operações

internas que ao longo do tempo se tornam complexas devido ao

crescimento da empresa. O aumento de vendas, por exemplo,

gera aparecimento e crescimento da inadimplência, que exigirá

operação interna específica para a recuperação de contas a

receber.

Liste as operações de cada área ou funcionário da empresa,

pelas atividades que ele executa desde o momento que chega

na empresa até a hora em que sai.

Classifique cada operação segundo critérios de prioridade,

importância. Muitas vezes uma atividade é importante mas

não prioritária. Pode ser deixada para mais tarde ou pode ser

executada com menor periodicidade (de diariamente para a

cada dois dias).

23

Faça uma matriz de rotina interna x competência. Desta

forma, atribua tarefas repetitivas (relatórios, conferências,

conciliações) para funcionários menos qualificados.

Reserve para os gestores as atividades de grande importância

e prioridade (análise de relatórios, tomada de decisão)

Reserve momentos para reuniões (com conjunto ou

individuais área por área) com funcionários. Esta é a forma

mais eficaz para o gestor se inteirar dos assuntos internos.

Corte a prática de “para cada problema, uma ação” ao longo

do dia. Isso gasta um enorme volume de tempo e causa

estresse desnecessário

Estas reuniões devem ser periódicas rápidas e objetivas:

enderece os assuntos, identifique as causas, tome decisões,

delegue a execução.

Informatize rotinas ao máximo. Elimine controles com papel,

elimine atividades desnecessárias ou duplicadas entre

funcionários diferentes. Estabeleça responsabilidades e rotinas

para cada área e para cada funcionário. Reúna as informações

em reuniões periódicas para tomada de decisão e atribuição de

tarefas com objetivos e prazos claros.

24

DEMONSTRAÇÕES FINANCEIRAS

Faça imediatamente um apanhado geral da situação financeira

atual da empresa

Dinheiro em Caixa / Bancos

Nível de Estoque (item a item por quantidade e valor)

Ativos Fixos ou Bens da empresa (Equipamentos, veículos,

terrenos, imóveis)

Contas a Receber de Clientes (valores e prazos)

Contas a Pagar de Fornecedores (valores e prazos). Avalie

se há acúmulos em datas específicas.

Situação de dívida financeira (empréstimos a pagar,

financiamentos a pagar) com valores e prazos

Volume Médio de Vendas Mensal

Despesas com funcionários (salários, contribuições e

benefícios)

Custos variáveis (que variam de acordo com as vendas –

comissões, embalagens, combustível para entrega, serviços

terceirizados relacionados a vendas, como entregadores,

cobradores, etc.)

25

Custos fixos (que são constantes, independentemente das

vendas – aluguel, IPTU, despesas diversas)

Esta listagem geral é capaz de demonstrar a saúde financeira da

empresa. Será o ponto de partida da reestruturação, pois todas

as modificações em mix de produtos e serviços e todo o

remanejamento de clientes irão gerar resultados a partir da

situação financeira atual.

Seja minucioso. Em todos os itens, vá até a segunda casa

decimal. Não “arredonde”, não menospreze despesas

aparentemente baratas. Várias contas baixas somam-se em

pagamentos altos.

AÇÕES EMERGENCIAIS

Feito o diagnóstico da situação da empresa, já com ideias de

como se dará a reestruturação, o próximo estágio é a adoção de

ações emergenciais, cujo objetivo é o de reestabelecer o

26

controle da situação, particularmente o caixa e reestabelecer o

Ponto de Equilíbrio2.

Centralize a função de gerenciamento de caixa para garantir

controle. Se você estancar a sangria de caixa, você dá uma

chance para a empresa sobreviver. O tempo é seu inimigo.

Proteja o valor da empresa através da demonstração de que

o negócio é viável durante a transição.

Muito provavelmente você precisará levantar dinheiro

imediatamente. Reveja os ativos da empresa que podem ser

fonte de dinheiro (“coisas que podem ser vendidas”), faça

antecipações de Contas a Receber (com bancos, factorings,

FDICs, etc).

Renegocie contas a pagar com fornecedores e outros

credores, através de parcelamentos, redução de juros ou até

redução do valor principal.

Venda partes do negócio que não geram lucro, imóveis,

terrenos e ativos não utilizados.

Consiga empréstimos contra garantia real (refinanciamento

de veículos, imóveis, etc) se necessário.

Faça cortes de funcionários rapidamente e de forma justa. É

muito melhor cortar fundo de uma vez do que fazer

pequenos cortes repetidamente. Os funcionários que ficarem

terão mais foco, uma vez que estejam certos de que seu

emprego está seguro e de que eles são importantes neste

momento.

Corrigir o tamanho da empresa significa mais do que fazer

demissões.

Corrija produtos mal precificados, corrija as linhas de

produtos ficando apenas com as que são lucrativas e

atendem à demanda.

2 Cremonesi, César N; “ARQUITETURA BÁSICA DE UM PLANO DE

NEGÓCIO”. Pp. 36.

27

Livre-se de clientes problemáticos (inadimplentes, baixo

consumo, não lucrativos)

Enfatize vender mais aquilo que dá mais lucro.

Recompense funcionários que ajudaram a mudar a situação,

repreenda ou livre-se daqueles que não.

REESTRUTURAÇÃO DO NEGÓCIO

Neste ponto o objetivo é de criar lucratividade através das

operações, produtos e serviços que sobreviveram aos cortes das

ações emergenciais.

Verifique constantemente preços de linhas de produtos e

suas lucratividades.

Mude o foco de crise de caixa para lucratividade

Corrija a estrutura financeira e renegocie dívidas de curto e

longo prazos.

Certifique-se de que sistemas de Relatórios Gerenciais

estejam funcionando e que demonstrem lucratividade em

cada centro de receitas, centro de custos, centro de lucro,

centro de caixa. Se você não puder “enxergar” a situação, não

poderá gerenciá-la.

Há apenas dois caminhos para aumentar as vendas: 1) vender

produtos existentes para novos clientes e 2) vender produtos novos

para clientes existentes. Se você quer crescer faça os dois.

28

RETORNO AO NORMAL

A fase final da reestruturação é a institucionalização (fixação)

das mudanças na cultura empresarial para enfatizar

lucratividade, Retorno Sobre o Investimento e retorno sobre

ativos utilizados

Procure oportunidades de crescimento lucrativo. Reforce os

diferenciais competitivos. Melhore serviço e relação com

clientes. Construa programas de desenvolvimento e treinamento

gerencial e operacional para aumentar o calibre dos seus

recursos humanos.

Esta pode ser a hora para reestruturar as finanças a longo prazo

para taxas mais razoáveis, agora que a empresa está estável e no

caminho do crescimento

As chances de sucesso da Reestruturação aumenta

dramaticamente se um Plano de Fases e Ações é implementado

e seguido (tabela abaixo).

Este plano certamente pode ser adaptado para situações

específicas de empresas, quando requerido.

29

PLANO DE REESTRUTURAÇÃO DE EMPRESA. O TURNAROUND

PLAN

DIAGNÓSTICO DE MIX DE PRODUTOS

Imagine que a empresa comercialize 30 SKU3s, denominados

“Produto P1, Produto P2, ..., Produto P30”.

Classifique os SKUs por ordem decrescente de margem de

contribuição4. Desta forma, você conseguirá um panorama

chamado “Curva ABC” em que:

Produtos A: Primeiros 20% dos SKUs (no exemplo 6)

Produtos B: Seguintes 30% dos SKUs (no exemplo 9)

Produtos C1: Seguintes 25% dos SKUs (no exemplo 7)

Produtos C2: Seguintes 25% dos SKUs (no exemplo 8)

*Produtos Classe “C” Totalizam 50% do total dos SKUs, mas

subdividimos em “C1” e “C2” para uma tentativa de recuperar

vendas com potencial não explorado “C1” e para excluir SKUs

não rentáveis “C2”.

3 Stock Keeping Unit – produto específico que a empresa vende. Produtos

idênticos vendidos em 2 embalagens com conteúdos diferentes serão dois

SKUs 4 Margem de Contribuição = Venda do SKU – Custo do SKU

Cu

rva

AB

C

po

r M

arg

em d

e

Co

ntr

ibu

ição

% d

os

Pro

du

tos

N°

de

SK

Us

Ven

das

po

r C

lass

e

% S

ob

re V

end

as

% A

cum

ula

da

ESTRATÉGIA

Classe 100% 30 19.370,93 100% 100%

A 20% 6 7.568,14 39% 39% Manter Nível

B 30% 9 6.114,25 32% 71% Aumentar Vendas

C1 25% 7 3.035,67 16% 86% Aumentar Vendas ou Exluir

C2 25% 8 2.652,87 14% 100% Excluir e Buscar Novos

30

A listagem dos SKUs deve seguir um formato semelhante a este:

Note, neste exemplo, que produtos de diferentes preços de

custo geram diferentes margens de contribuição (lucratividade

bruta). O Produto “P2” tem o dobro do custo do produto “P3”,

mas ambos geram margem de contribuição semelhante.

Da mesma forma, o produto “P25”, que é “caro”, está na lista

dos produtos a serem excluídos.

Có

dig

o d

o

Pro

duto

Des

criç

ão

Fo

rnec

edo

r

Pre

ço d

e C

ust

o

Qtd

e V

end

ida

Mês

X

R$

V

end

ido

s

Mês

X

Cu

sto

do P

rod

uto

Ven

did

o(C

PV

)

Mar

g.

Co

ntr

ib

Cla

sse

0002 Produto P2 Empresa F1 37,44 90 4.925,12 (3.369,60) 1.555,52 A

0003 Produto P3 Empresa F1 16,90 181 4.575,74 (3.058,90) 1.516,84 A

0004 Produto P4 Empresa F1 36,86 82 4.355,87 (3.022,52) 1.333,35 A

0007 Produto P7 Empresa F2 15,37 121 3.090,59 (1.859,77) 1.230,82 A

0005 Produto P5 Empresa F1 12,96 169 3.204,95 (2.190,66) 1.014,29 A

0006 Produto P6 Empresa F2 2,50 885 3.129,82 (2.212,50) 917,32 A

0010 Produto P10 Empresa F2 28,59 64 2.631,23 (1.829,76) 801,47 B

0009 Produto P9 Empresa F2 25,59 76 2.711,31 (1.944,84) 766,47 B

0001 Produto P1 Empresa F1 5,70 853 5.612,19 (4.862,10) 750,09 B

0012 Produto P12 Empresa F3 17,94 93 2.403,93 (1.668,42) 735,51 B

0011 Produto P11 Empresa F3 57,60 31 2.465,86 (1.785,60) 680,26 B

0008 Produto P8 Empresa F2 37,95 57 2.795,38 (2.163,29) 632,09 B

0019 Produto P19 Empresa F4 24,06 41 1.580,99 (986,46) 594,53 B

0017 Produto P17 Empresa F4 20,11 50 1.594,27 (1.005,50) 588,77 B

0022 Produto P22 Empresa F5 7,56 104 1.351,30 (786,24) 565,06 B

0013 Produto P13 Empresa F3 14,39 124 2.336,35 (1.784,32) 552,03 C1

0020 Produto P20 Empresa F4 9,33 115 1.542,07 (1.072,95) 469,12 C1

0015 Produto P15 Empresa F3 2,16 568 1.676,50 (1.226,88) 449,62 C1

0023 Produto P23 Empresa F5 13,46 67 1.344,95 (902,09) 442,86 C1

0028 Produto P28 Empresa F6 3,60 219 1.173,94 (788,40) 385,54 C1

0018 Produto P18 Empresa F4 68,00 18 1.592,39 (1.224,00) 368,39 C1

0027 Produto P27 Empresa F6 11,28 72 1.180,27 (812,16) 368,11 C1

0029 Produto P29 Empresa F6 6,48 124 1.167,74 (803,15) 364,59 C2

0014 Produto P14 Empresa F3 43,50 41 2.134,49 (1.783,50) 350,99 C2

0016 Produto P16 Empresa F4 9,50 139 1.667,68 (1.320,49) 347,19 C2

0030 Produto P30 Empresa F6 3,00 256 1.109,36 (768,00) 341,36 C2

0025 Produto P25 Empresa F5 31,81 28 1.227,14 (890,68) 336,46 C2

0026 Produto P26 Empresa F6 11,85 72 1.180,86 (853,20) 327,66 C2

0024 Produto P24 Empresa F5 1,35 751 1.318,78 (1.017,45) 301,33 C2

0021 Produto P21 Empresa F5 4,50 261 1.457,78 (1.174,50) 283,28 C2

31

O critério de margem de contribuição joga o foco diretamente

nos produtos que tem maior venda e geram maior lucro ao

mesmo tempo. Os produtos A, B têm performance

inquestionável. Não devem ser mexidos. Suas vendas devem

ser nutridas e mantidas. Se possível aumentadas.

Já os produtos C1 podem ter sido mal trabalhados, por isso lhes

damos uma chance e fazemos estratégias específicas

Já os produtos C2 consomem caixa da empresa (através da

manutenção de estoque), têm baixo giro (atrapalhando a equipe

de vendas, administração, faturamento, contas a pagar) e

devem ser extirpados da empresa sumariamente.

Desta forma, a empresa poderá buscar por novos produtos que

têm potencial de lucratividade.

Fazendo isso, você estará “oxigenando” a base de produtos da

empresa, conferindo-lhe dinâmica e vitalidade.

32

DIAGNÓSTICO DE CLIENTES

Imagine que a empresa atende a 30 clientes, denominados

“Cliente C1, Cliente C2, ..., Cliente C30”.

Classifique os clientes por ordem decrescente de compra média

mensal. Desta forma, você conseguirá um panorama chamado

“Curva ABC” em que:

Clientes A: Primeiros 20% dos clientes (no exemplo 6)

Clientes B: Seguintes 30% dos clientes (no exemplo 9)

Clientes C1: Seguintes 25% dos clientes (no exemplo 7)

Clientes C2: Seguintes 25% dos clientes (no exemplo 8)

*Clientes Classe “C” Totalizam 50% do total de clientes, mas

subdividimos em “C1” e “C2” para uma tentativa de resgatar

clientes com potencial não explorado “C1” e para excluir

clientes não rentáveis “C2”.

Cu

rva

AB

C

% d

os

clie

nte

s

N°

de

Clien

tes

Ven

das

po

r C

lass

e

% S

ob

re V

end

as

% A

cum

ula

da

ESTRATÉGIA

Classe 100% 30 10.238,72 100% 100%

A 20% 6 5.265,61 51% 51% Cultivar

B 30% 9 2.755,68 27% 78% Aumentar Vendas

C1 25% 7 1.314,71 13% 91% Aumentar Vendas ou Exluir

C2 25% 8 902,72 9% 100% Excluir e Buscar Novos

33

A listagem de Clientes deve seguir um formato semelhante a

este:

Clien

te

Com

pra

s Ja

n-1

8

Com

pra

s F

ev-1

8

Com

pra

s M

ar-1

8

Com

pra

Tota

l

Méd

ia M

ensa

l

Cla

sse

ESTRATÉGIA

Cliente C14 1.067,52 1.029,12 5.416,08 7.512,72 2.504,24 A

Cliente C3 837,06 837,67 461,98 2.136,71 712,24 A

Cliente C10 802,19 465,50 631,15 1.898,84 632,95 A

Cliente C1 522,13 - 1.145,96 1.668,09 556,03 A

Cliente C27 220,87 784,66 335,35 1.340,88 446,96 A

Cliente C24 331,27 135,36 772,97 1.239,60 413,20 A

Cliente C21 815,77 263,35 126,34 1.205,46 401,82 B

Cliente C6 518,19 404,79 174,37 1.097,35 365,78 B

Cliente C19 261,83 603,86 145,26 1.010,95 336,98 B

Cliente C28 448,19 196,52 314,57 959,28 319,76 B

Cliente C30 147,09 346,68 410,12 903,89 301,30 B

Cliente C7 274,44 236,47 359,60 870,51 290,17 B

Cliente C18 310,02 245,30 228,87 784,19 261,40 B

Cliente C11 156,60 326,04 239,48 722,12 240,71 B

Cliente C26 112,53 498,79 101,96 713,28 237,76 B

Cliente C22 276,02 285,82 131,38 693,22 231,07 C1

Cliente C17 149,10 364,23 149,70 663,03 221,01 C1

Cliente C5 181,18 135,74 250,43 567,35 189,12 C1

Cliente C15 40,23 177,60 319,08 536,91 178,97 C1

Cliente C12 177,03 150,45 202,24 529,72 176,57 C1

Cliente C2 117,88 - 368,95 486,83 162,28 C1

Cliente C25 123,49 144,48 199,11 467,08 155,69 C1

Cliente C29 214,10 - 221,42 435,52 145,17 C2

Cliente C20 81,50 - 323,85 405,35 135,12 C2

Cliente C13 102,75 130,80 130,56 364,11 121,37 C2

Cliente C16 128,67 - 204,10 332,77 110,92 C2

Cliente C9 172,06 - 146,57 318,63 106,21 C2

Cliente C23 95,60 79,70 136,99 312,29 104,10 C2

Cliente C4 224,54 - 53,10 277,64 92,55 C2

Cliente C8 24,08 115,83 121,94 261,85 87,28 C2

Cultivar

Relacionamento,

Manter Atendimento

Cultivar

Relacionamento,

Aumentar Vendas

Melhorar

Relacionamento,

Aumentar vendas,

Exluir não lucrativos,

Parar atendimento,

Buscar Novos clientes

com maior potencial

34

VI. TURNAROUND – PLANEJAMENTO FINANCEIRO

PARA REESTRUTURAÇÃO DA EMPRESA

RECEITAS E DESPESAS

A reestruturação do mix de produtos e da carteira de clientes terá

impacto direto nas Projeções de Vendas futuras. Serão

necessárias a criação de novas premissas e uma projeção de

crescimento mês a mês por um período mínimo de 3 anos (36

meses).

Já a reestruturação das operações (demissões, otimização de

operações) irão impactar nas Projeções de Despesas da empresa,

que, igualmente, deverá ser equacionada pelo mesmo período.

O objetivo é de se atingir um panorama conforme o gráfico

abaixo, saindo de um passado de vendas descontroladas e altas

despesas, para um futuro de vendas com crescimento sustentável

e redução de custos – e, portanto, saindo do prejuízo operacional

para o lucro operacional.

35

FLUXO DE CAIXA

A reestruturação da empresa poderá ou não depender de um ou

mais aportes financeiros para sustentar a operação.

A reestruturação do Fluxo de Caixa dependerá de:

Esforço para diminuir o Prazo Médio de Recebimentos de

vendas, através de incentivos para compras à vista ou

acréscimos a prazo ou de outras formas

Abasteça o seu caixa o mais rapidamente possível

Esforço para aumentar o Prazo Médio de Pagamentos de

fornecedores, ou seja, comprar com mais prazo. Mesmo que

lhe seja oferecido um desconto para pagamento à vista,

pague com o máximo de prazo possível sem juros!!!

Proteja seu Caixa acima de tudo!

Esforço para diminuir o Prazo Médio dos Estoques, ou seja,

manter quantidades de produtos em estoque adequadas com

as projeções de venda. Faça compras repetitivas ao invés de

comprar muito de uma vez.

Estoque parado é dinheiro parado

No exemplo abaixo, a empresa levantou R$ 30.000 reais em

duas parcelas e, já com a operação estabilizada, começou a gerar

e acumular caixa.

Perceba como uma empresa com crescimento consistente e

despesas sob controle, apesar de faturar entre R$ 10.000 e R$

36

15.000 mensais, ao final de 36 meses, terá acumulado mais de

R$ 160 mil reais em caixa!

37

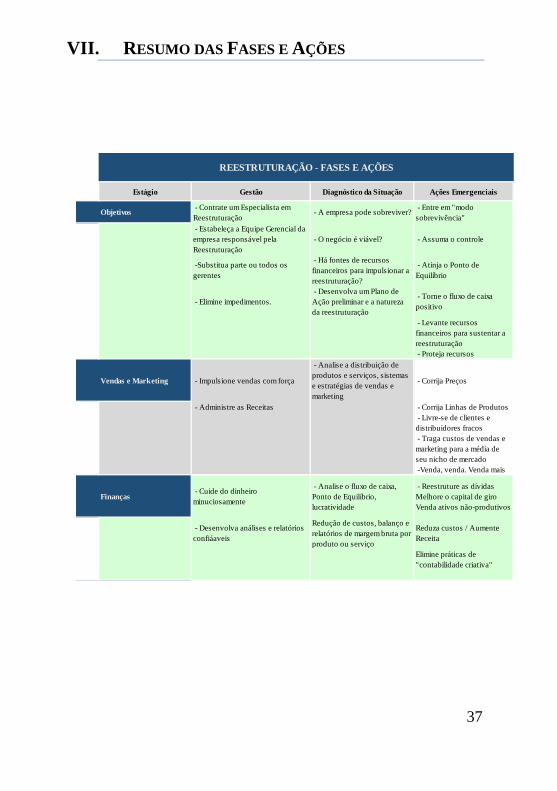

VII. RESUMO DAS FASES E AÇÕES

Estágio Gestão Diagnóstico da Situação Ações Emergenciais

Objetivos - Contrate um Especialista em

Reestruturação - A empresa pode sobreviver?

- Entre em "modo

sobrevivência"

- Estabeleça a Equipe Gerencial da

empresa responsável pela

Reestruturação

- O negócio é viável? - Assuma o controle

-Substitua parte ou todos os

gerentes

- Há fontes de recursos

financeiros para impulsionar a

reestruturação?

- Atinja o Ponto de

Equilíbrio

- Elimine impedimentos.

- Desenvolva um Plano de

Ação preliminar e a natureza

da reestruturação

- Torne o fluxo de caixa

positivo

- Levante recursos

financeiros para sustentar a

reestruturação

- Proteja recursos

Vendas e Marketing - Impulsione vendas com força

- Analise a distribuição de

produtos e serviços, sistemas

e estratégias de vendas e

marketing

- Corrija Preços

- Administre as Receitas - Corrija Linhas de Produtos

- Livre-se de clientes e

distribuidores fracos

- Traga custos de vendas e

marketing para a média de

seu nicho de mercado

-Venda, venda. Venda mais

Finanças - Cuide do dinheiro

minuciosamente

- Analise o fluxo de caixa,

Ponto de Equilíbrio,

lucratividade

- Reestruture as dívidas

Melhore o capital de giro

Venda ativos não-produtivos

- Desenvolva análises e relatórios

confiáaveis

Redução de custos, balanço e

relatórios de margem bruta por

produto ou serviço

Reduza custos / Aumente

Receita

Elimine práticas de

"contabilidade criativa"

REESTRUTURAÇÃO - FASES E AÇÕES

38

Estágio Gestão Diagnóstico da Situação Ações Emergenciais

Operações de ProduçãoProduza apenas o suficiente para

acompanhar vendas

Analise a estrutura,

equipamentos

Suspenda operações

Diminua a força de trabalho

Balanceie picos e vales de

produção

Sistemas, procedimentos e

fornecedores

Reduza estoques

Controle compras

Aumente a produtividade

Pesquisa e Desenvolvimento

Desenvolva ou adote novos

produtos ou serviços para

fomentar as vendas

Analise desenvolvimentos de

novos produtos

Acelere projetos de alto

potencial

Melhorias em produtos,

produtividade e processos

Suspenda projetos

tangenciais

Divida a oferta de produtos

Organização Empresarial Organize / Prepare para mudar Analise sistemas:Estruture a equipe de

Reestruturação

Reformule o tamanho da empresaA estrutura organizacional faz

sentido?

Avalie competências

individuais e de trabalho em

equipe

Contabilidade / Controladoria

Recompense aqueles que

ajudam nas mudanças. Livre-

se dos que não

Incentivos/compensação por

performance

Recursos humanos Responsabilize funcionários

Analise equipes de gerentes,

supervisores, vendas,

finanças, pessoal operacional,

Obtenha a atenção das

pessoas

Deixe claro quem está no

comando

Nutra recursos de capital humano

críticos

recrutamento e seleção e

sistemas de avanço na carreira

Crie uma atmosfera

profissional, de negócios

Diminua a troca de funcionários

(turnover )

Punição a quem não rende no

trabalho

Institua um gerenciamento baseado

em incentivos

39

VIII. FINAL

Reestruturar uma empresa não é, nem de longe, uma tarefa fácil.

Nem tampouco rápida e sem sobressaltos. Requer dedicação,

foco, desprendimento e tomada de decisões difíceis em todos os

níveis (financeiro, pessoal, físico, mental e emocional).

O auxílio de um especialista em reestruturação aportará, acima

de tudo, uma tranquilidade para o empreendedor, na medida em

que ele não estará mais sozinho tendo de tomar decisões sem as

ferramentas adequadas – que muitas vezes ele nem sabe que

existem!

Quantas empresas que fecharam, poderiam estar de portas

abertas se tivessem se reestruturado?

A reestruturação de uma empresa pode ter vários objetivos, que

vão de alguns acertos na gestão e ajustes na operação até a

completa reinvenção do modelo de negócio. Talvez até mudança

do próprio tipo de negócio.

Sendo assim, uma empresa que passa por uma reestruturação

seguindo uma metodologia adequada, sistemática, tem muito

mais chance de sucesso do que aquela que vai na tentativa e erro

repetidas vezes. Perdendo mais dinheiro a cada vez que tenta e

erra.

Reestruture já - Comece a Ganhar Dinheiro

40

IX. BIBLIOGRAFIA

COLLARD, John M., “Recovering & Building Value:

Turnaround Management, Outside Director & Distressed

Investing Strategies – A Compendium of articles”

KRAMER, Mark, “Small Business Turnaround”

CREMONESI, César N., “Arquitetura Básica de um Plano de

Negócio”, 2018.

![catálogo IMPRESSO 2020 · 2020. 11. 5. · ã ] [ \ æ \ y ] w [ x u y w u ã ] [ \ æ \ y ] w [ x u y w u ã u z v w á ã v y [ ã u p æ v t u ] 5didho &duydokr 5h]hqgh 2olyhlud](https://static.fdocumentos.com/doc/165x107/60d4821d1edd6a5bcf20625e/catlogo-impresso-2020-2020-11-5-y-w-x-u-y-w-u-.jpg)

![Ï U ¼ ¾ Èr> - z-gis.net · Ï U ¼ ¾ È r > Ã Ä -$ ø Ê ° U ¼ Ì A Ö Ï U ¼ ¾ È - ê Ï U ¼ ¾ È . s à - [¼ r > '0LFURVRIW([FHO - y 4 q Q ] ¹ % 5 ö](https://static.fdocumentos.com/doc/165x107/5fd23eb6cabe9458f12dc5ec/-u-r-z-gisnet-u-r-f-u-oe.jpg)