da Operação Análise Anális da Operação da...

46

Análise Análise Gerencial da Operação Junho 2004 Análise da Ope Gerencial Análise da Operação Geren da Operação

Transcript of da Operação Análise Anális da Operação da...

Análise Gerencial da Operação1 Banco Itaú Holding Financeira S.A.

Análise

Análise Gerencial da OperaçãoJunho 2004

Análiseda Ope

GerencialAnáliseda Operação

Gerenda Operação

Í n d i c e

Sumário Executivo 03

Análise do Resultado Consolidado 11

Análise da Margem Financeira 12

Resultado com Créditos de Liquidação Duvidosa 13

Receitas de Prestação de Serviços 15

Despesas Administrativas 16

Outras Receitas e Despesas 18

Demonstrações Contábeis Pro Forma 20

Banco Itaú Segmentado 24

Banking 25

Cartões de Crédito 26

Seguros, Capitalização e Previdência 27

Gestão de Fundos e Carteiras Administradas 31

Banco Itaú BBA 32

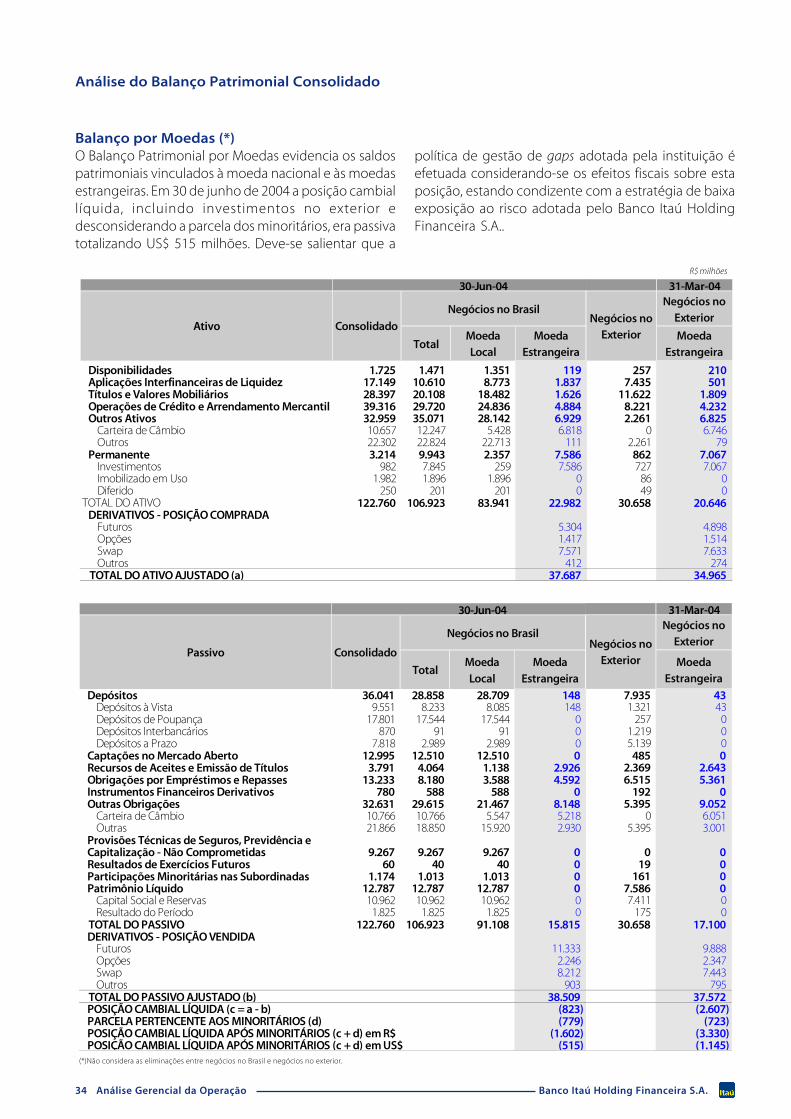

Balanço por Moedas 34

Gestão de Risco 36

Negócios no Exterior 41

Estrutura Acionária 43

Desempenho no Mercado de Ações 45

Parecer dos Auditores 46

Análise Gerencial da Operação3 Banco Itaú Holding Financeira S.A.

(1) JCP ( Juros sobre o Capital Próprio )

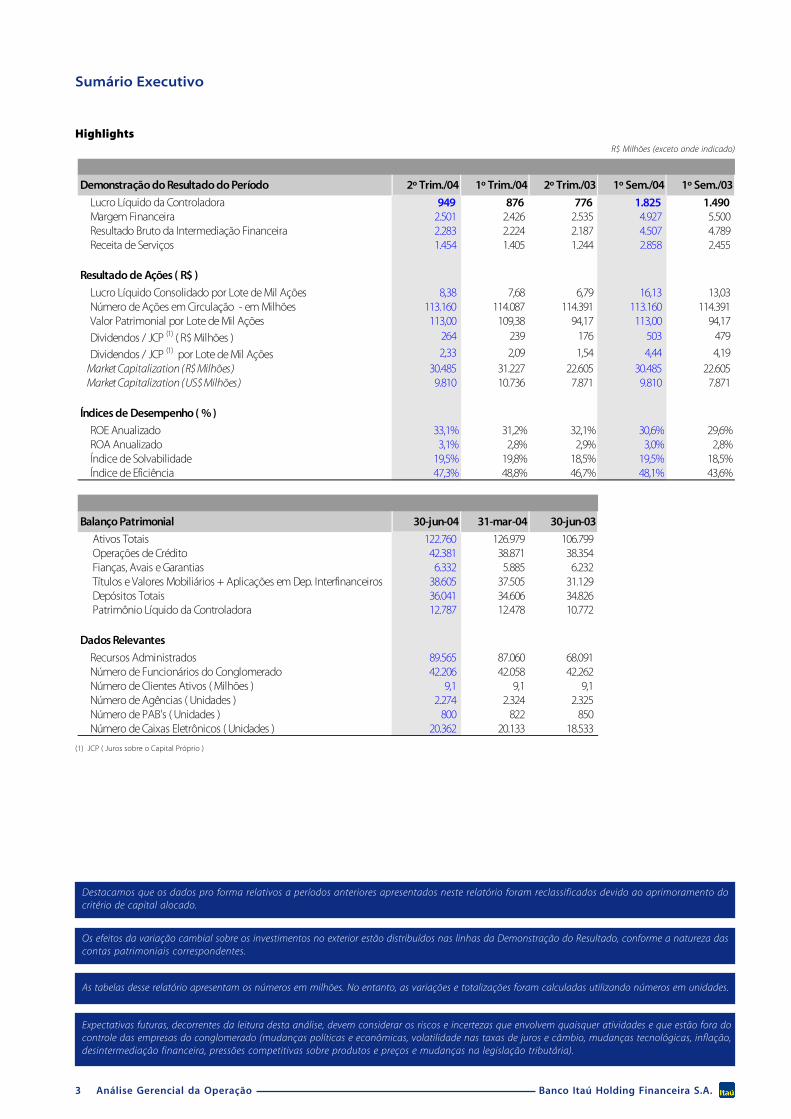

Highlights

Sumário Executivo

R$ Milhões (exceto onde indicado)

Os efeitos da variação cambial sobre os investimentos no exterior estão distribuídos nas linhas da Demonstração do Resultado, conforme a natureza dascontas patrimoniais correspondentes.

As tabelas desse relatório apresentam os números em milhões. No entanto, as variações e totalizações foram calculadas utilizando números em unidades.

Expectativas futuras, decorrentes da leitura desta análise, devem considerar os riscos e incertezas que envolvem quaisquer atividades e que estão fora docontrole das empresas do conglomerado (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação,desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária).

Destacamos que os dados pro forma relativos a períodos anteriores apresentados neste relatório foram reclassificados devido ao aprimoramento docritério de capital alocado.

Demonstração do Resultado do Período 2º Trim./04 1º Trim./04 2º Trim./03 1º Sem./04 1º Sem./03

Lucro Líquido da Controladora 949 876 776 1.825 1.490 Margem Financeira 2.501 2.426 2.535 4.927 5.500 Resultado Bruto da Intermediação Financeira 2.283 2.224 2.187 4.507 4.789 Receita de Serviços 1.454 1.405 1.244 2.858 2.455

Resultado de Ações ( R$ )

Lucro Líquido Consolidado por Lote de Mil Ações 8,38 7,68 6,79 16,13 13,03 Número de Ações em Circulação - em Milhões 113.160 114.087 114.391 113.160 114.391 Valor Patrimonial por Lote de Mil Ações 113,00 109,38 94,17 113,00 94,17

Dividendos / JCP (1) ( R$ Milhões ) 264 239 176 503 479

Dividendos / JCP (1) por Lote de Mil Ações 2,33 2,09 1,54 4,44 4,19 Market Capitalization ( R$ Milhões ) 30.485 31.227 22.605 30.485 22.605 Market Capitalization ( US$ Milhões ) 9.810 10.736 7.871 9.810 7.871

Índices de Desempenho ( % )

ROE Anualizado 33,1% 31,2% 32,1% 30,6% 29,6% ROA Anualizado 3,1% 2,8% 2,9% 3,0% 2,8% Índice de Solvabilidade 19,5% 19,8% 18,5% 19,5% 18,5% Índice de Eficiência 47,3% 48,8% 46,7% 48,1% 43,6%

Balanço Patrimonial 30-jun-04 31-mar-04 30-jun-03

Ativos Totais 122.760 126.979 106.799 Operações de Crédito 42.381 38.871 38.354 Fianças, Avais e Garantias 6.332 5.885 6.232 Títulos e Valores Mobiliários + Aplicações em Dep. Interfinanceiros 38.605 37.505 31.129 Depósitos Totais 36.041 34.606 34.826 Patrimônio Líquido da Controladora 12.787 12.478 10.772

Dados Relevantes

Recursos Administrados 89.565 87.060 68.091 Número de Funcionários do Conglomerado 42.206 42.058 42.262 Número de Clientes Ativos ( Milhões ) 9,1 9,1 9,1 Número de Agências ( Unidades ) 2.274 2.324 2.325 Número de PAB's ( Unidades ) 800 822 850 Número de Caixas Eletrônicos ( Unidades ) 20.362 20.133 18.533

Análise Gerencial da Operação4 Banco Itaú Holding Financeira S.A.

Segundo Trimestre de 2004

Sumário Executivo

Pelo sétimo trimestre consecutivo o índice de eficiência manteve-seabaixo de 50%, atingindo 47,3% no segundo trimestre de 2004. Estaperformance consistente é fruto dos intensos esforços realizados peloItaú ao longo dos últimos anos no sentido de rever processos e adotariniciativas que resultem na redução das despesas administrativas(despesas de pessoal e outras despesas administrativas). Como exemplo,citamos a campanha interna denominada "Quanto Custa?", iniciada emabril de 2004, que, por meio de sugestões encaminhadas por funcionários,busca encontrar novas possibilidades de redução das outras despesasadministrativas sem comprometer, no entanto, a qualidade dos serviçosprestados.

O saldo da carteira de crédito, incluindo avais e fianças, atingiu R$ 48.713milhões no final de junho, apresentando um crescimento de 8,8% nosegundo trimestre de 2004. Ao longo do trimestre foram mantidas aspolíticas de redução da concentração de risco por meio da ampliaçãodos créditos pulverizados, alcançando avanços consideráveis em relaçãoa qualidade da carteira. A estratégia de intensificação das açõescomerciais voltadas para a promoção de créditos direcionados às micro,pequenas e médias empresas, cartão de crédito, crédito pessoal efinanciamento de veículos apresentou resultados positivos, contribuindopara o crescimento de R$ 75 milhões da margem financeira. Desta forma,a taxa anualizada da margem financeira permaneceu estável em relaçãoao trimestre anterior, correspondendo a 12,7%.

O lucro líquido consolidado do Itaú no segundo trimestre de 2004 atingiuR$ 949 milhões, o que corresponde a um aumento de 8,3% em relação aoprimeiro trimestre. Este resultado foi positivamente afetado peloexpressivo crescimento da carteira de crédito no trimestre. Além disso, apolítica de diversificação e balanceamento das posições assumidas nosdiversos segmentos em que o Banco opera neutralizou os efeitosdecorrentes da maior volatilidade dos mercados que caracterizou operíodo. Particularmente, a política de gestão da carteira de títulosresultou na assunção de posição de baixa exposição ao risco, após autilização de instrumentos de hedge. Desta forma, o resultado alcançadopelo Itaú no trimestre sofreu pouca influência de elementos nãorecorrentes. O patrimônio líquido consolidado somou R$ 12.787 milhõesao final de junho, aumentando 2,5% em relação ao saldo do trimestreanterior. O retorno anualizado sobre o patrimônio líquido (ROE) alcançou33,1% e o índice de solvabilidade atingiu 19,5%.

Lucro Líquido e Retorno sobre oPatrimônio Líquido

ROE (%)

Lucro Líquido (R$ Milhões)

544639

949876854807776714689

29,0 33,4 34,2 31,8 32,1 31,3 32,0 31,2 33,1

2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04 2ºt.04

R$ MilhõesReceita de Serviços

1.343

1.323

1.244

1.2121.276

1.0921.055

1.4541.405

2ºt.02

3ºt.02

4ºt.02

1ºt.03

2ºt.03

3ºt.03

4ºt.03

1ºt.04

2ºt.04

As Receitas de Prestação de Serviços totalizaram R$ 1.454 milhões nosegundo trimestre de 2004, o que representa um crescimento de R$ 49milhões em relação ao trimestre anterior. Os principais fatoresresponsáveis por este aumento foram o maior volume de operações deadiantamento a depositantes e crediário, que elevou em R$ 20 milhõesas receitas com operações de crédito no período, e o aumento do volumede transações em conta corrente, associado por sua vez ao crescimentoda atividade econômica, que contribuiu para a elevação de R$ 24 milhõesdas receitas com serviços de conta corrente.

Margem Financeira

2.4262.501

1.9782.754

2.967

2.965

2.5352.745

2.754

2ºt.02

3ºt.02

4ºt.02

1ºt.03

2ºt.03

3ºt.03

4ºt.03

1ºt.04

2ºt.04

R$ Milhões

Índice de Eficiência (*)

(*) A metodologia de cálculo do índice é apresentada na página17 deste relatório.

47,3%48,8%49,5%

47,6%46,7%

40,8%41,5%

50,4%55,7%2º t./02

3º t./02

4º t./02

1º t./03

2º t./03

3º t./03

4º t./03

1º t./04

2º t./04

Análise Gerencial da Operação5 Banco Itaú Holding Financeira S.A.

11,014,2

16,3

15,2

13,4

12,5

12,2

12,1

13,7

23,925,5

29,1

31,2

31,2

30,2

32,3

32,7

35,0

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

jun/04

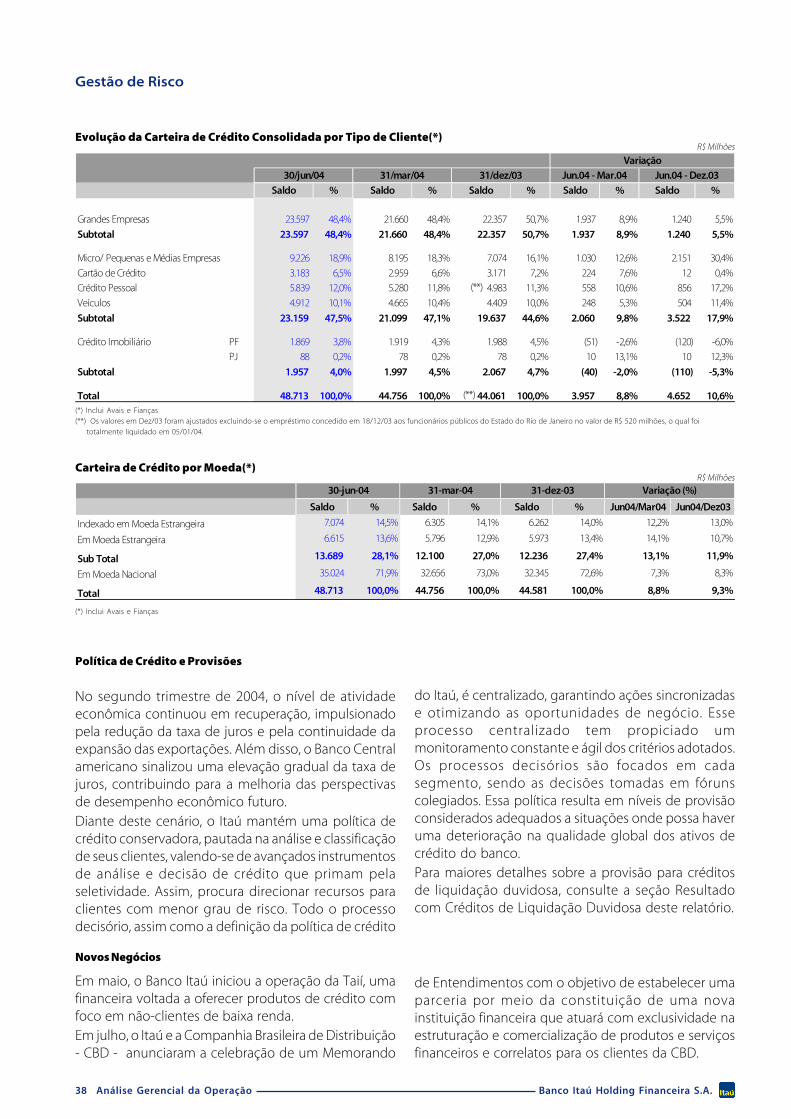

Operações de Crédito (*) A ampliação da demanda por crédito fez com que o total da carteira,incluindo avais e fianças, crescesse 8,8% no período. Considerando apenasa parcela das operações em moeda nacional, verificou-se um crescimentode 7,3% no trimestre. A parcela denominada ou indexada em moedaestrangeira apresentou evolução positiva de 13,1%, refletindo efeito davariação cambial de 6,8% observada no período. A carteira de crédito dasmicro, pequenas e médias empresas apresentou um aumento de 12,6%em relação ao trimestre anterior. Da mesma forma, observou-se umacréscimo de 10,6% no saldo das operações de crédito pessoal. O saldodas operações de cartão de crédito aumentou 7,6% em relação aoprimeiro trimestre e o saldo de financiamento de veículos aumentou5,3%. O volume da carteira de grandes empresas apresentou uma evoluçãofavorável de 8,9% no trimestre.

(*) Inclui avais e fianças

R$ Bilhões

45,4

39,7

34,8

44,8

44,6

Em Moeda Estrangeira + Indexado em Moeda Estrangeira

Em Moeda Nacional

42,7

46,4

44,6

Indice NPL - Pessoa Física

Indice NPL - Pessoa Jurídica

No segundo trimestre de 2004 o índice de nonperforming loans, resultanteda divisão do saldo das operações que deixaram de gerar receitas poratraso no pagamento pelo saldo total da carteira de crédito, acentuou atendência positiva iniciada em setembro de 2003 e atingiu 3,5% anteuma taxa de 4,0% obtida no trimestre anterior. A política de créditoadotada pelo Itaú nos últimos meses, juntamente com uma conjunturaeconômica mais favorável, contribuiu para a aceleração do processo denormalização das operações de crédito que haviam deixado de gerarreceitas.

Índice NPL(*) - Pessoa Física x Jurídica (%)

(*) Nonperforming Loans: Operações de Crédito vencidas há maisde 60 dias.

Indice NPL

Sumário Executivo

12,7 12,9

6,5

10,7

7,37,38,3

8,98,5

3,54,04,1

5,9 5,64,2 4,2 4,7 4,7

1,81,7 1,7 1,91,5 2,22,52,0 2,4

jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04 jun/04

Segundo Trimestre de 2004

Provisões Técnicas de Seguros,Capitalização e Previdência R$ Bilhões

As Provisões Técnicas de Seguros, Capitalização e Previdênciaapresentaram crescimento de 11,4% no segundo trimestre de 2004, comdestaque para os produtos VGBL, que somados aos PGBL e demaisprodutos de previdência evoluíram 13,8%. No conjunto, as operações nosegmento de previdência apresentavam em 30 de junho de 2004 oexpressivo saldo de R$ 7,0 bilhões em provisões técnicas, com crescimentode 326,1% nos últimos 24 meses, bem superior ao mercado, que cresceu153,4% (fonte: SUSEP - apurado entre 31/05/2002 e 31/05/2004).Esse crescimento do Itaú reflete sua política de direcionar esforços nosegmento, principalmente, na previdência privada, pela importânciadesse setor diante do atual cenário econômico e social do país.

Provisões Técnicas - SegurosProvisões Técnicas - CapitalizaçãoProvisões Técnicas - Previdência

Provisões Técnicas - AGF

2.667

8311.466

1.765

1.568

1.850

2.070

2.677

2.915

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

jun/04

O resultado não realizado do Itaú atingiu R$ 2.667 milhões em 30 dejunho de 2.004, o que corresponde a uma redução de 8,5% em relação aosaldo do trimestre anterior. Os aumentos das taxas de juros de longoprazo e do risco Brasil, neste trimestre, foram fatores predominantes naredução dos resultados não realizados vinculados à marcação a mercadosobre títulos disponíveis para venda, num total de R$ 160 milhões, esobre títulos mantidos até o vencimento, somando R$ 86 milhões notrimestre.O resultado não realizado poderá transitar como receita/(despesa) peloresultado, ao longo do tempo, e a medida que os instrumentos financeirosque lhe deram origem forem realizados em condições de mercadosemelhantes às do final do mês de junho de 2.004.Além destes resultados não realizados, o Itaú ainda possui um saldo deprovisão excedente ao mínimo requerido para créditos de liquidaçãoduvidosa de R$ 1.000 milhões.

Resultado não RealizadoR$ Milhões

48,7

1,9

6,3

0,6

0,6

0,7 1,0

1,0

1,3

1,6

2,5

5,5

4,9

4,0

3,4

2,8

1,0

1,0

0,9

0,9

0,9

0,9

0,9

0,9

0,9

1,2

1,0

1,2

1,2

1,1

1,1

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

jun/04

3,5

3,8

4,8

5,4

6,1

7,7

9,3

4,4

8,3

Análise Gerencial da Operação6 Banco Itaú Holding Financeira S.A.

Sumário Executivo

Balanço Patrimonial ConsolidadoR$ Milhões

R$ Milhões

ATIVO 30-jun-04 31-mar-04 30-jun-03 jun.04-mar.04 jun.04-jun.03

Circulante e Realizável a Longo Prazo 119.545 123.746 103.519 (4.201) 16.026

Disponibilidades 1.725 1.961 1.463 (236) 262 Aplicações Interfinanceiras de Liquidez 17.149 25.097 14.852 (7.948) 2.297 Títulos e Valores Mobiliários e Instr. Financeiros Derivativos 28.397 28.801 25.506 (405) 2.890 Relações Interf. e Interdependências 10.396 9.362 9.917 1.033 478 Operações de Crédito, Arrendamento e Outros Créditos 42.381 38.871 38.354 3.510 4.027 (Provisão para Créditos de Liquidação Duvidosa) (3.065) (3.103) (3.082) 38 17 Outros Ativos 22.563 22.758 16.509 (195) 6.054 Carteira de Câmbio 10.657 10.788 4.983 (131) 5.674 Outros 11.906 11.970 11.526 (64) 380

Permanente 3.214 3.233 3.280 (19) (66) Investimentos 982 962 844 20 138 Imobilizado de Uso 1.982 2.029 2.156 (47) (174) Diferido 250 242 280 8 (30)

TOTAL DO ATIVO 122.760 126.979 106.799 (4.220) 15.960

Variação

PASSIVO 30-jun-04 31-mar-04 30-jun-03 jun.04-mar.04 jun.04-jun.03

Circulante e Exigível a Longo Prazo 108.738 113.280 94.994 (4.542) 13.744 Depósitos 36.041 34.606 34.826 1.435 1.216 Depósitos à Vista 9.551 8.798 7.051 754 2.500 Depósitos de Poupança 17.801 17.530 16.828 271 974 Depósitos Interfinanceiros 870 451 728 420 143 Depósitos a Prazo 7.818 7.828 10.219 (10) (2.401) Captações no Mercado Aberto 12.995 21.396 11.747 (8.401) 1.248 Recursos de Aceites e Emissão de Títulos 3.791 3.492 5.085 299 (1.294) Relações Interf. e Interdependências 2.366 1.819 2.787 547 (421) Obrigações por Empréstimos e Repasses 13.233 13.525 12.596 (293) 637 Instrumentos Financeiros Derivativos 780 858 973 (78) (193) Provisões Técnicas de Seg., Cap. e Previdência 9.267 8.320 5.388 947 3.879 Outras Obrigações 30.265 29.265 21.592 1.001 8.674 Carteira de Câmbio 10.766 10.873 5.356 (108) 5.409 Dívida Subordinada 5.042 4.855 4.643 187 399 Diversos 14.458 13.537 11.593 921 2.865Resultados de Exercícios Futuros 60 122 85 (62) (26)Participações Minoritárias nas Subsidiárias 1.174 1.099 948 75 226

Patrimônio Líquido da Controladora 12.787 12.478 10.772 309 2.016

TOTAL DO PASSIVO 122.760 126.979 106.799 (4.220) 15.960

Depósitos 36.041 34.606 34.826 1.435 1.216Fundos + Carteiras Administradas 89.565 87.060 68.091 2.505 21.475

Total de Depósitos + Fundos + Carteiras Adm. 125.607 121.666 102.916 3.940 22.691

Variação

Análise Gerencial da Operação7 Banco Itaú Holding Financeira S.A.

Sumário Executivo

Demonstração do Resultado Consolidado

R$ Milhões

2º Trim./04 1º Trim./04 1º Sem./04 1º Sem./03 2º T04 - 1º T04 1º S04 - 1º S03

Receitas da Intermediação Financeira 5.410 4.499 9.910 3.776 911 6.134 Operações de Crédito e Arrendamento Mercantil 3.045 2.393 5.438 2.150 653 3.288 Resultado de Títulos e Valores Mobiliários 1.846 1.598 3.443 450 248 2.993 Resultado Financeiro de Seg., Prev. e Cap. 306 265 571 504 40 67 Resultado de Câmbio 55 84 139 168 (28) (29) Resultado de Aplicações Compulsórias 158 160 318 503 (1) (186)

Despesas da Intermediação Financeira (2.910) (2.073) (4.983) 1.724 (837) (6.706) Operações de Captação no Mercado (1.855) (1.526) (3.381) (309) (330) (3.072) Despesa Financeira de Seg., Prev. e Cap. (225) (196) (421) (327) (30) (94) Operações de Empréstimos e Repasses (829) (352) (1.181) 2.359 (477) (3.540)

Margem Financeira 2.501 2.426 4.927 5.500 75 (573)

Resultado com Créditos de Liquidação Duvidosa (218) (202) (420) (711) (16) 291 Provisão para Créditos de Liquidação Duvidosa (383) (363) (746) (932) (20) 187 Recuperação de Créditos Baixados como Prejuízo 165 161 326 222 4 104

Resultado Bruto da Intermediação Financeira 2.283 2.224 4.507 4.789 58 (282)

Outras Receitas / (Despesas) Operacionais (682) (799) (1.481) (1.554) 116 73 Receitas de Prestação de Serviços 1.454 1.405 2.858 2.455 49 403 Resultado Parcial de Seguros, Capitalização e Previdência 201 196 397 366 5 32 Despesas Administrativas (2.002) (2.009) (4.011) (3.666) 6 (345) Despesas Tributárias (309) (346) (655) (513) 37 (142) Resultado de Participações em Coligadas e Controladas 62 30 92 (62) 31 154 Outras Receitas / Despesas Operacionais (88) (75) (163) (135) (13) (28)

Resultado Operacional 1.600 1.426 3.026 3.235 175 (209)

Resultado Não Operacional (9) (23) (31) (114) 14 83

Resultado antes da Tributação e Participações 1.592 1.403 2.995 3.121 189 (126)

Imposto de Renda e Contribuição Social (474) (427) (901) (1.009) (47) 108Resultado Extraordinário 0 5 5 (548) (5) 553Participações no Lucro (84) (97) (181) (174) 14 (7)Participações Minoritárias nas Subsidiárias (85) (7) (93) 101 (78) (194)

Lucro Líquido da Controladora 949 876 1.825 1.490 73 334

Número de Ações em Circulação - Em mil 113.159.755 114.086.910 113.159.755 114.391.027 (927.155) (1.231.272) Valor Patrimonial por Lote de Mil Ações (R$) 113,00 109,38 113,00 94,17 3,63 18,84 Lucro Líquido por Lote de Mil Ações (R$) 8,38 7,68 16,13 13,03 0,70 3,10

Variação

Análise Gerencial da Operação8 Banco Itaú Holding Financeira S.A.

Segundo Trimestre de 2004

Sumário Executivo

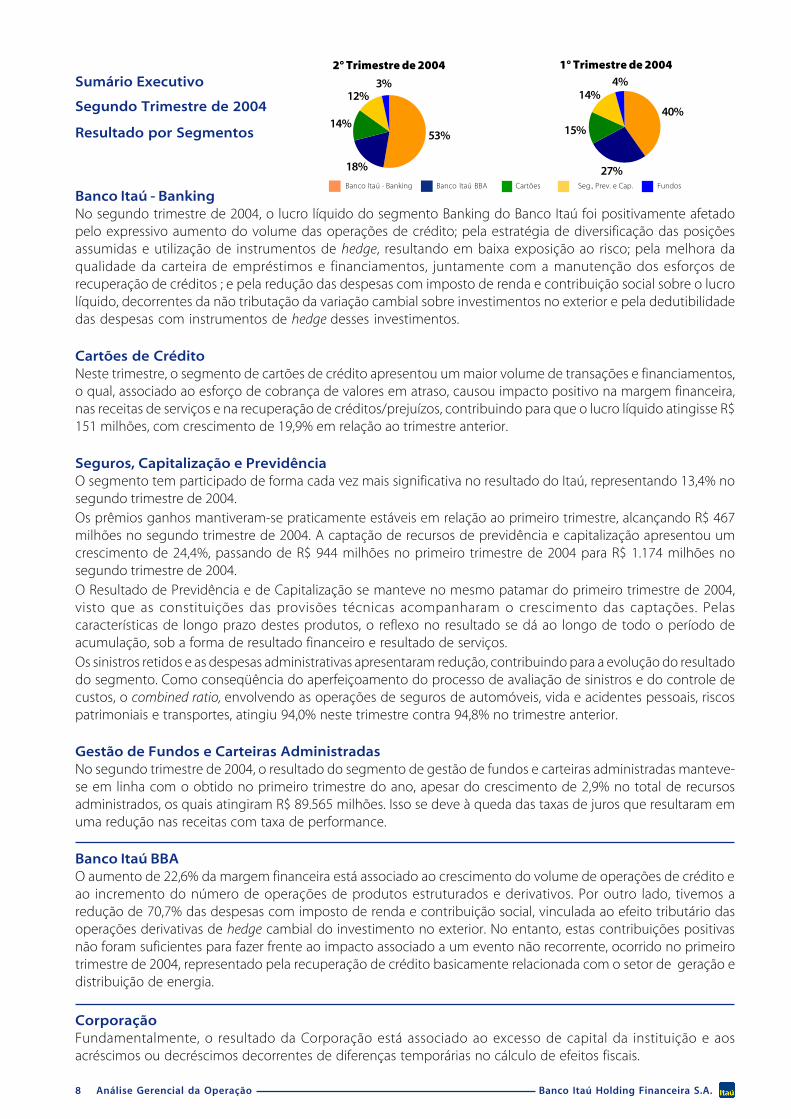

Resultado por Segmentos

Banco Itaú - BankingNo segundo trimestre de 2004, o lucro líquido do segmento Banking do Banco Itaú foi positivamente afetadopelo expressivo aumento do volume das operações de crédito; pela estratégia de diversificação das posiçõesassumidas e utilização de instrumentos de hedge, resultando em baixa exposição ao risco; pela melhora daqualidade da carteira de empréstimos e financiamentos, juntamente com a manutenção dos esforços derecuperação de créditos ; e pela redução das despesas com imposto de renda e contribuição social sobre o lucrolíquido, decorrentes da não tributação da variação cambial sobre investimentos no exterior e pela dedutibilidadedas despesas com instrumentos de hedge desses investimentos.

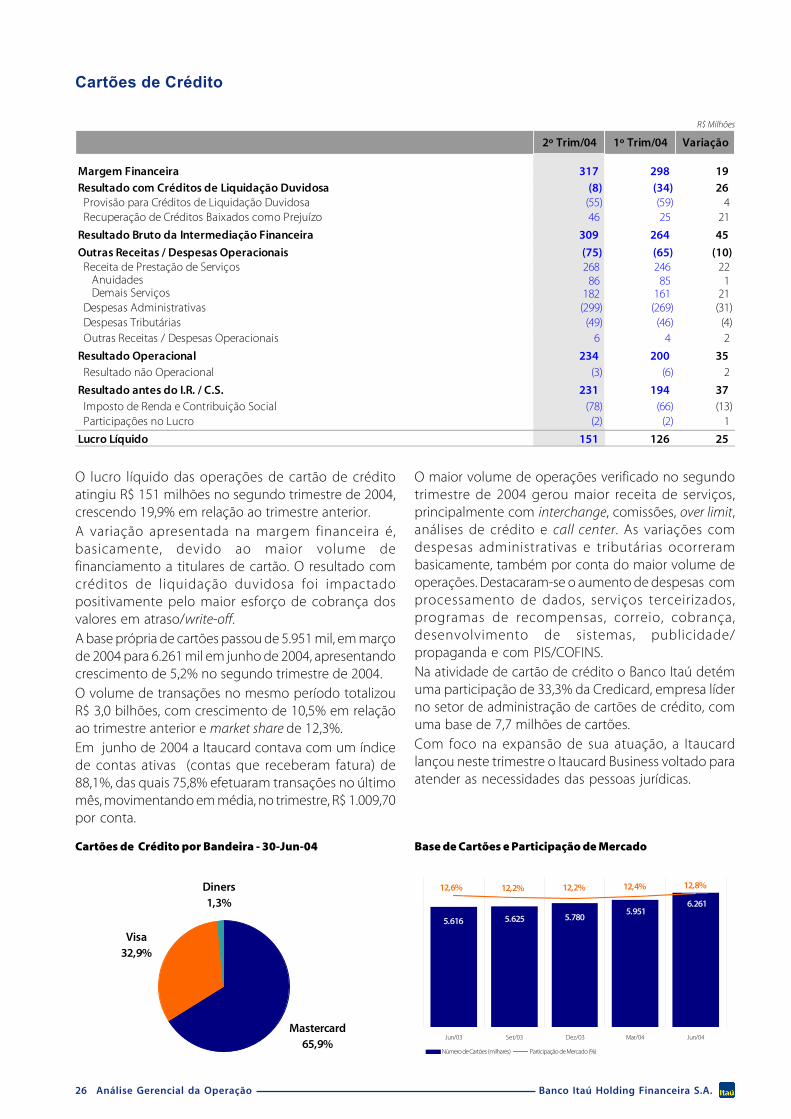

Cartões de CréditoNeste trimestre, o segmento de cartões de crédito apresentou um maior volume de transações e financiamentos,o qual, associado ao esforço de cobrança de valores em atraso, causou impacto positivo na margem financeira,nas receitas de serviços e na recuperação de créditos/prejuízos, contribuindo para que o lucro líquido atingisse R$151 milhões, com crescimento de 19,9% em relação ao trimestre anterior.

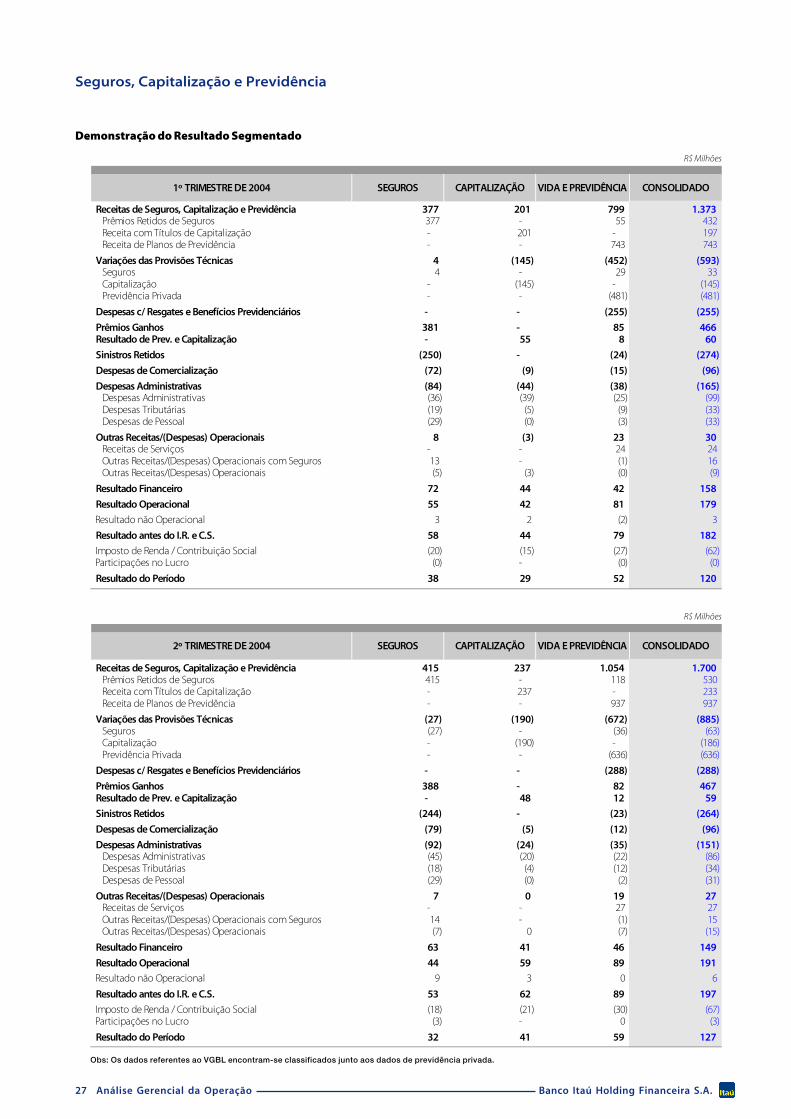

Seguros, Capitalização e PrevidênciaO segmento tem participado de forma cada vez mais significativa no resultado do Itaú, representando 13,4% nosegundo trimestre de 2004.Os prêmios ganhos mantiveram-se praticamente estáveis em relação ao primeiro trimestre, alcançando R$ 467milhões no segundo trimestre de 2004. A captação de recursos de previdência e capitalização apresentou umcrescimento de 24,4%, passando de R$ 944 milhões no primeiro trimestre de 2004 para R$ 1.174 milhões nosegundo trimestre de 2004.O Resultado de Previdência e de Capitalização se manteve no mesmo patamar do primeiro trimestre de 2004,visto que as constituições das provisões técnicas acompanharam o crescimento das captações. Pelascaracterísticas de longo prazo destes produtos, o reflexo no resultado se dá ao longo de todo o período deacumulação, sob a forma de resultado financeiro e resultado de serviços.Os sinistros retidos e as despesas administrativas apresentaram redução, contribuindo para a evolução do resultadodo segmento. Como conseqüência do aperfeiçoamento do processo de avaliação de sinistros e do controle decustos, o combined ratio, envolvendo as operações de seguros de automóveis, vida e acidentes pessoais, riscospatrimoniais e transportes, atingiu 94,0% neste trimestre contra 94,8% no trimestre anterior.

Gestão de Fundos e Carteiras AdministradasNo segundo trimestre de 2004, o resultado do segmento de gestão de fundos e carteiras administradas manteve-se em linha com o obtido no primeiro trimestre do ano, apesar do crescimento de 2,9% no total de recursosadministrados, os quais atingiram R$ 89.565 milhões. Isso se deve à queda das taxas de juros que resultaram emuma redução nas receitas com taxa de performance.

Banco Itaú BBAO aumento de 22,6% da margem financeira está associado ao crescimento do volume de operações de crédito eao incremento do número de operações de produtos estruturados e derivativos. Por outro lado, tivemos aredução de 70,7% das despesas com imposto de renda e contribuição social, vinculada ao efeito tributário dasoperações derivativas de hedge cambial do investimento no exterior. No entanto, estas contribuições positivasnão foram suficientes para fazer frente ao impacto associado a um evento não recorrente, ocorrido no primeirotrimestre de 2004, representado pela recuperação de crédito basicamente relacionada com o setor de geração edistribuição de energia.

CorporaçãoFundamentalmente, o resultado da Corporação está associado ao excesso de capital da instituição e aosacréscimos ou decréscimos decorrentes de diferenças temporárias no cálculo de efeitos fiscais.

2° Trimestre de 2004 1° Trimestre de 2004

14%

18%

53%

12%3%

15%

27%

40%

14%4%

Banco Itaú - Banking Banco Itaú BBA Cartões Seg., Prev. e Cap. Fundos

Análise Gerencial da Operação9 Banco Itaú Holding Financeira S.A.

R$ Milhões

As principais variações ocorridas nas demonstrações do resultado dos segmentos de atuação do Itaú entre osegundo e o primeiro trimestres de 2004 são apresentadas abaixo. Estas informações decorrem das demonstraçõescontábeis pro forma do Banco Itaú e do Banco Itaú BBA que, por sua vez, baseiam-se em informações gerenciaiscapazes de refletir melhor a atuação das diversas unidades de negócio do conglomerado.

Segundo Trimestre de 2004

Sumário Executivo

DEMONSTRAÇÃO DO RESULTADO PRO FORMA POR SEGMENTOS

Banco Itaú Pro Forma 2º Trim./04 1º Trim./04 VariaçãoBanking

Margem Financeira 1.588 1.620 (31) Resultado com Créditos de Liquidação Duvidosa (203) (318) 114 Receitas de Prestação de Serviços 907 897 10 Despesas Administrativas (1.395) (1.424) 29 Imposto de Renda e Contribuição Social (76) (126) 50 Outros (259) (308) 49

Lucro Líquido 562 342 220

Cartões de CréditoMargem Financeira 317 298 19 Resultado com Créditos de Liquidação Duvidosa (8) (34) 26 Receitas de Prestação de Serviços 268 246 22 Despesas Administrativas (299) (269) (31) Imposto de Renda e Contribuição Social (78) (66) (13) Outros (48) (50) 1

Lucro Líquido 151 126 25

Seguros, Capitalização e PrevidênciaMargem Financeira 149 158 (9) Prêmios Ganhos 467 466 2 Resultado de Prev. e Capitalização 59 60 (1) Sinistros Retidos (264) (274) 11 Despesas de Comercialização (96) (96) (0) Despesas Administrativas (151) (165) 14 Imposto de Renda e Contribuição Social (67) (62) (5) Outros 30 33 (4)

Lucro Líquido 127 120 7

Gestão de Fundos e Carteiras AdministradasReceitas de Prestação de Serviços 177 176 1 Despesas Administrativas (94) (92) (2) Imposto de Renda e Contribuição Social (22) (23) 0 Outros (26) (26) 0

Lucro Líquido 35 35 (0) LUCRO LÍQUIDO BANCO ITAÚ 875 623 252

Banco Itaú BBA Pro FormaMargem Financeira 329 269 61 Resultado com Créditos de Liquidação Duvidosa (6) 150 (156) Receitas de Prestação de Serviços 76 63 13 Despesas Administrativas (92) (91) (2) Imposto de Renda e Contribuição Social (27) (91) 64 Outros (84) (74) (11)

LUCRO LÍQUIDO BANCO ITAÚ BBA 195 226 (31)

CorporaçãoMargem Financeira 117 82 35 Receitas de Prestação de Serviços (1) - (1) Despesas Administrativas (4) (2) (2) Imposto de Renda e Contribuição Social (204) (60) (144) Resultado Extraordinário - 5 (5) Resultado de Part. em Coligadas e Part. Minoritárias (29) 3 (32)

LUCRO LÍQUIDO CORPORAÇÃO (122) 27 (149)

LUCRO LÍQUIDO CONSOLIDADO ITAÚ 949 876 73

Análise Gerencial da Operação10 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

onsolidadoAnálise do Resultado Consolidado

AnáliseConsolidado

Consolid

AnResultado

Análise Gerencial da Operação11 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

O Primeiro Semestre de 2004No primeiro semestre de 2004, o lucro líquidoconsolidado do Itaú alcançou R$ 1.825 milhões, o quecorresponde a um crescimento de 22,4% em relação aomesmo período do ano anterior.O patrimônio líquido consolidado do Itaú somou R$12.787 milhões em 30 de junho de 2004, equivalendo aum aumento de 18,7% em relação ao saldo na mesmadata do ano anterior. Assim, o retorno anualizado sobreo patrimônio líquido - ROE - atingiu 30,6%.Os ativos totais do Itaú somaram R$ 122.760 milhõesao final do mês de junho de 2004, crescendo 14,9% emrelação ao saldo de mesma data do ano anterior. Oretorno sobre os ativos totais - ROA - no primeirosemestre de 2004 foi de 3,0% ao ano.

Índices Macroeconômicos

O Segundo Trimestre de 2004O Itaú obteve um resultado consolidado de R$ 949milhões no segundo trimestre de 2004, o que representauma evolução positiva de R$ 73 milhões, ou 8,3%, emrelação ao resultado do primeiro trimestre do ano. Oretorno anualizado sobre o patrimônio líquido - ROE -atingiu 33,1% no trimestre.O índice de solvabilidade ao final do período foi de19,5%, sendo que o mínimo exigido pelo Banco Centraldo Brasil é de 11%. O capital de nível I (Tier I)correspondia a 83,9% do patrimônio de referênciaajustado.O segundo trimestre de 2004 foi caracterizado por umbom desempenho dos diversos segmentos de atuaçãodo Itaú, mesmo considerando a volatilidade associadaao início do processo de elevação das taxas de juros daeconomia norte-americana. No entanto estavolatilidade pouco influenciou o resultado do trimestre,em função da política de diversificação ebalanceamento das posições assumidas nos diversossegmentos em que o banco opera. Mantendo aestratégia de utilizar instrumentos de hedge em suasposições, o que resulta em baixa exposição ao risco, oItaú apresenta neste trimestre um resultadoconsistente, com pouca influência de elementos nãorecorrentes.Neste período, verificou-se a ampliação da demandapor crédito, juntamente com uma expressiva melhorana qualidade da carteira de empréstimos efinanciamentos. Desta forma, verifica-se o acerto daestratégia de intensificação das ações comerciaisvoltadas para a promoção de créditos direcionados àsmicro, pequenas e médias empresas, cartão de crédito,crédito pessoal e financiamento de veículos.

2º Trim./04 1º trim./04 1º Sem./04 1º Sem./03

CDI 3,6% 3,7% 7,4% 11,7%Dólar 6,8% 0,7% 7,6% -18,7%Dólar (Cotação em R$) 3,1075 2,9086 3,1075 2,8720 IGPM 4,0% 2,7% 6,8% 5,9%Poupança (TR + 6% a.a.) 1,9% 1,9% 3,8% 5,7%

Análise Gerencial da Operação12 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Margem FinanceiraA margem financeira de R$ 2.501 milhões no segundotrimestre de 2004 cresceu 3,1% na comparação com oprimeiro trimestre de 2004.Um dos principais fatores responsáveis por estaelevação foi o aumento observado no saldo total dasoperações de empréstimos e financiamentos. A carteirade crédito das micro, pequenas e médias empresasatingiu R$ 9.226 milhões ao final do período, o quecorresponde a um aumento de 12,6% em relação aotrimestre anterior. Da mesma forma, observou-se umacréscimo 10,6% no saldo das operações de créditopessoal, atingindo um total de R$ 5.839 milhões. O saldodas operações com cartão de crédito elevou-se em R$224 milhões, ou 7,6% em relação ao primeiro trimestre,e o saldo de financiamento de veículos aumentou R$248 milhões, ou 5,3% em relação ao período anterior.Por fim, o volume da carteira de grandes empresas(corporate) também apresentou uma evoluçãofavorável de 8,9% no trimestre, totalizando R$ 23.597milhões ao final do período.

R$ MilhõesAnálise da Margem Financeira

(*) O saldo médio do trimestre é obtido pela média aritmética entre o saldo do último dia do trimeste atual e do trimestre anterior. O saldo médio do semestre é obtido pela média aritmética entre osaldo do último dia dos últimos três trimestres ( (Dez + Mar + Jun) / 3 ).

(**) Títulos e Valores Mobiliários

2º Trim./04 1º Trim./04 1º Sem./04 1º Sem./03

A) Margem Financeira 2.501 2.426 4.927 5.500

Saldo Médio das Operações (*)

Média de (Disponibilidades + Aplicações Interf. de Liquidez + TVM(**) - Captações no Mercado Aberto - Instrumentos Financeiros Derivativos) 33.550 34.138 33.924 29.826Média de Relações Interfinanceiras e Interdependências 9.879 8.914 9.408 10.298Média da Carteira de Câmbio Líquida (97) (173) (151) (247)Média das Operações de Crédito (Liquida das Operações Nonperforming) 39.107 37.195 38.424 37.151

B) Média dos Ativos Remunerados 82.439 80.075 81.605 77.028

Taxa Anualizada da Margem Financeira = A/B 12,7% 12,7% 12,4% 14,8%

A variação cambial observada no período contribuiupara o crescimento de 13,1% da parcela da carteira decrédito denominada ou indexada em moedaestrangeira, a qual atingiu R$ 13.689 milhões. Em relaçãoà parcela das operações em moeda nacional, verificou-se um crescimento de 7,3% no trimestre, somando R$35.024 milhões.No segundo trimestre de 2004, a margem financeira datesouraria e gestão de gaps somou R$ 76 milhões (R$136 milhões no lucro líquido). Neste montante já estãoconsideradas a provisão adicional de R$ 55 milhões,que visa cobrir perdas potenciais em cenáriosmacroeconômicos de stress, e o efeito da negociaçãode títulos disponíveis para venda, que contribuiu comR$ 43 milhões.Em função dos fatores descritos acima, a taxaanualizada da margem financeira manteve-se estávelem 12,7% no segundo trimestre do ano em comparaçãoao primeiro trimestre de 2004.

Análise Gerencial da Operação13 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Análise do Resultado com Créditos de Liquidação Duvidosa R$ Milhões

Resultado com Créditos de LiquidaçãoDuvidosaA despesa com provisão para créditos de liquidaçãoduvidosa atingiu R$ 383 milhões no segundo trimestrede 2004, o que equivale a uma elevação de 5,4% emcomparação com a despesa do primeiro trimestre doano.No segundo trimestre de 2004 foram constituídasprovisões genéricas num total de R$ 23 milhões,basicamente associadas ao crescimento observado nacarteira de crédito, ao passo que no primeiro trimestretivemos uma reversão de R$ 156 milhões de provisõesgenéricas, decorrente, fundamentalmente, do retornoao curso normal de algumas operações do setor degeração e distribuição de energia.

Em relação às provisões específicas, observou-se umaredução de 15,5% no total das despesas, as quaisatingiram R$ 359 milhões no período. Esta queda éresultante, basicamente, da melhora observada naqualidade da carteira de crédito de clientes pessoa física,refletindo a melhora da economia e o crescimento darenda observada no primeiro semestre de 2004.Entretanto, apesar do aumento da despesa comprovisão para créditos de liquidação duvidosa,observou-se uma melhora expressiva da qualidade dacarteira de crédito no trimestre, tanto na parcelareferente a clientes pessoa física quanto na associada aclientes pessoa jurídica, e que pode ser constatada apartir da análise de vários indicadores de performance.

Em relação ao saldo da carteira de crédito, a participaçãodas operações classificadas nos níveis de risco "AA" a"C" representavam 90,7% do total da carteira em junhode 2004, ante 89,5% em março do mesmo ano.Da mesma forma, a relação entre o saldo da provisãopara créditos de liquidação duvidosa e o total dacarteira apresentou uma redução de 0,8 pontopercentual, passando de 8,0% em março de 2004 para7,2% em junho.O índice de nonperforming loans, resultante da divisãodo saldo das operações que deixaram de gerar receitaspor atraso no pagamento pelo saldo total da carteira

de crédito, manteve a tendência de melhora iniciadaem setembro de 2003, alcançando 3,5% ao final dejunho ante 4,0% do trimestre anterior.A recuperação de créditos baixados contra a provisãopara créditos de liquidação duvidosa manteve umdesempenho bastante favorável no trimestre, atingindoR$ 165 milhões, o que corresponde a um aumento de2,2% em relação ao período anterior. Neste trimestre,as campanhas de recuperação de créditosconcentraram-se basicamente no segmento de Cartõesde Crédito.

PF PJ Total PF PJ Total

(Constituição)/Reversão Genérica (6) (18) (23) 7 149 156 (Constituição)/Reversão Específica (263) (97) (359) (351) (74) (425)

Sub Total (Constituição)/Reversão (268) (115) (383) (344) 75 (269)

Provisão Excedente - (94)

Despesa com Prov. para Créditos de Liquidação Duvidosa (383) (363)

Recuperação de Créditos Baixados como Prejuízo 165 161

Resultado com Créditos de Liquidação Duvidosa (218) (202)

2º Trim./04 1º Trim./04

Non Performing LoansR$ Milhões

(a) Operações de crédito vencidas há mais de 60 dias, e que não geram apropriação de receitasno regime de competência.

(b) Não Inclui Avais e Fianças.

30/jun/04 31/mar/04 31/dez/03

Total Non Performing Loans (a) 1.499 1.538 1.600PDD (3.065) (3.103) (3.163)Carteira de Crédito (b) 42.381 38.871 38.659

Análise Gerencial da Operação14 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Movimentação da Carteira de Crédito R$ Milhões

Movimentação da Provisão para Créditos de Liquidação Duvidosa R$ Milhões

Índices de Risco de Crédito da Carteira de Empréstimos R$ Milhões

Risco Carteira PDD% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD

Pessoa AA - C 12.539 115 0,9% 5,5% 11.504 106 0,9% 5,0% 10.850 102 0,9% 4,5%Física D - H 3.248 1.186 36,5% 57,5% 3.493 1.264 36,2% 60,1% 3.712 1.279 34,5% 57,2%Subtotal PF 15.787 1.301 8,2% 63,0% 14.997 1.370 9,1% 65,1% 14.562 1.380 9,5% 61,8%

Pessoa AA - C 25.382 153 0,6% 7,4% 22.771 144 0,6% 6,9% 22.409 207 0,9% 9,3%Jurídica D - H 1.212 611 50,4% 29,6% 1.103 589 53,4% 28,0% 1.382 647 46,8% 28,9%Subtotal PJ 26.594 764 2,9% 37,0% 23.874 734 3,1% 34,9% 23.791 854 3,6% 38,2%

AA - C 37.921 267 0,7% 13,0% 34.275 251 0,7% 11,9% 33.259 309 0,9% 13,8%D - H 4.460 1.798 40,3% 87,0% 4.596 1.853 40,3% 88,1% 5.094 1.926 37,8% 86,2%

Total 42.381 2.065 4,9% 100,0% 38.871 2.103 5,4% 100,0% 38.354 2.234 5,8% 100,0%PDD Excedente 1.000 2,4% 1.000 2,6% 848 2,2%

TOTAL GERAL 42.381 3.065 7,2% 38.871 3.103 8,0% 38.354 3.082 8,0%

30-jun-04 30-jun-03

Total

31-mar-04

Pessoa Física

Pessoa Jurídica Total

Pessoa Física

Pessoa Jurídica Total

Saldo Anterior 14.997 23.874 38.871 15.057 23.602 38.659

Saldo de Instituições Adquiridas - - - 3 - 3

Novas Operações 3.814 12.714 16.528 4.315 10.546 14.861 Novas Operações de Composição de Dívida 225 61 286 224 52 276

Atualizações e Amortizações (1.407) (182) (1.589) (1.212) (339) (1.551)

Liquidações (1.505) (9.788) (11.293) (3.054) (9.897) (12.950)

Write-off (336) (85) (421) (336) (90) (426)

Saldo Atual 15.787 26.594 42.381 14.997 23.874 38.871

1º Trim./042º Trim./04

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Saldo Anterior (1.370) (734) (1.000) (3.103) (1.358) (899) (906) (3.163)

Saldo de Instituições Adquiridas - - - - (3) - - (3)

Novas Operações (148) (131) (279) (149) (128) (277) Novas Operações de Composição de Dívida (114) (30) (144) (110) (21) (131)

Transferências de Risco (280) (67) (347) (358) 78 (280)

Atualizações e Amortizações 96 (44) 52 65 (42) 23

Liquidações 179 157 335 207 188 396

Constituição de Provisão Excedente - - (94) (94)

Despesa Total (268) (115) - (383) (344) 75 (94) (363)

Write-off 336 85 421 336 90 426

Saldo Atual (1.301) (764) (1.000) (3.065) (1.370) (734) (1.000) (3.103)

2º Trim./04 1º Trim./04

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

Carteira Anormal

30/jun/04 31/mar/04 31/dez/03

Carteira Anormal 2.550 2.647 2.580PDD Total (3.065) (3.103) (3.163)Folga 515 457 583

R$ Milhões

O saldo das operações de crédito em curso anormalapresentou uma queda de 3,7%, atingindo R$ 2.550milhões.Por fim, a folga existente entre o saldo total dasoperações de crédito em curso anormal (saldo total dasoperações com pelo menos uma parcela vencida hámais de 14 dias) e o saldo da provisão para créditos deliquidação duvidosa atingiu R$ 515 milhões ao final doperíodo, crescendo 12,9% no trimestre.

Índice de Cobertura (*)

(*) Saldo de PDD / Saldo de Nonperforming Loans

204%202%198%189%173%

189%198%172%164%

jun-04mar-04dez-03set-03jun-03mar-03dez-02set-02jun-02

Análise Gerencial da Operação15 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

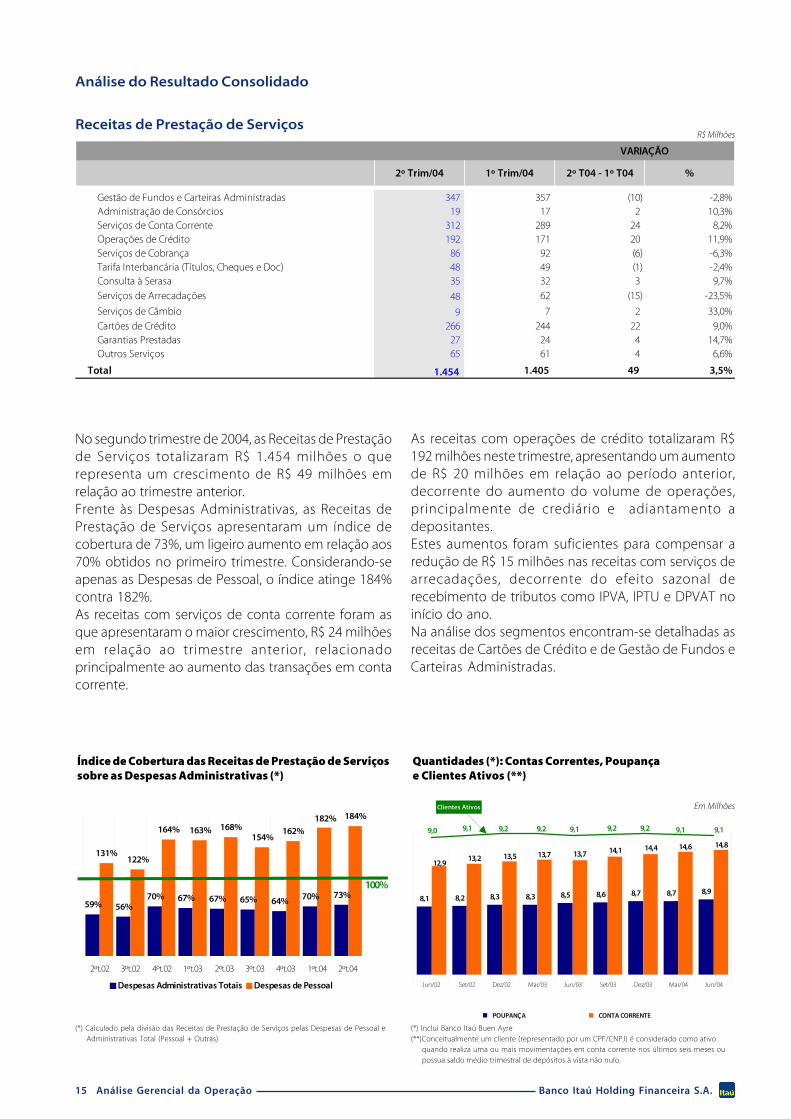

No segundo trimestre de 2004, as Receitas de Prestaçãode Serviços totalizaram R$ 1.454 milhões o querepresenta um crescimento de R$ 49 milhões emrelação ao trimestre anterior.Frente às Despesas Administrativas, as Receitas dePrestação de Serviços apresentaram um índice decobertura de 73%, um ligeiro aumento em relação aos70% obtidos no primeiro trimestre. Considerando-seapenas as Despesas de Pessoal, o índice atinge 184%contra 182%.As receitas com serviços de conta corrente foram asque apresentaram o maior crescimento, R$ 24 milhõesem relação ao trimestre anterior, relacionadoprincipalmente ao aumento das transações em contacorrente.

Receitas de Prestação de ServiçosR$ Milhões

Índice de Cobertura das Receitas de Prestação de Serviçossobre as Despesas Administrativas (*)

(*) Calculado pela divisão das Receitas de Prestação de Serviços pelas Despesas de Pessoal eAdministrativas Total (Pessoal + Outras)

Quantidades (*): Contas Correntes, Poupançae Clientes Ativos (**)

(*) Inclui Banco Itaú Buen Ayre(**)Conceitualmente um cliente (representado por um CPF/CNPJ) é considerado como ativo

quando realiza uma ou mais movimentações em conta corrente nos últimos seis meses oupossua saldo médio trimestral de depósitos à vista não nulo.

Em Milhões

As receitas com operações de crédito totalizaram R$192 milhões neste trimestre, apresentando um aumentode R$ 20 milhões em relação ao período anterior,decorrente do aumento do volume de operações,principalmente de crediário e adiantamento adepositantes.Estes aumentos foram suficientes para compensar aredução de R$ 15 milhões nas receitas com serviços dearrecadações, decorrente do efeito sazonal derecebimento de tributos como IPVA, IPTU e DPVAT noinício do ano.Na análise dos segmentos encontram-se detalhadas asreceitas de Cartões de Crédito e de Gestão de Fundos eCarteiras Administradas.

2º Trim/04 1º Trim/04 2º T04 - 1º T04 %

Gestão de Fundos e Carteiras Administradas 347 357 (10) -2,8%Administração de Consórcios 19 17 2 10,3%Serviços de Conta Corrente 312 289 24 8,2%Operações de Crédito 192 171 20 11,9%Serviços de Cobrança 86 92 (6) -6,3%Tarifa Interbancária (Títulos, Cheques e Doc) 48 49 (1) -2,4%Consulta à Serasa 35 32 3 9,7%

Serviços de Arrecadações 48 62 (15) -23,5%

Serviços de Câmbio 9 7 2 33,0%

Cartões de Crédito 266 244 22 9,0%Garantias Prestadas 27 24 4 14,7%Outros Serviços 65 61 4 6,6%

Total 1.454 1.405 49 3,5%

VARIAÇÃO

59% 56%70% 67% 67% 65% 64% 70% 73%

131%122%

164% 163% 168%154%

162%

184%182%

2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04 2ºt.04

Despesas Administrativas Totais Despesas de Pessoal

100%

Clientes Ativos

8,1 8,2 8,3 8,3 8,5 8,6 8,7 8,7 8,9

14,614,414,113,713,713,513,212,9

14,8

9,19,0 9,1 9,2 9,2 9,1 9,2 9,19,2

Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04 Jun/04

POUPANÇA CONTA CORRENTE

Análise do Resultado Consolidado

Análise Gerencial da Operação16 Banco Itaú Holding Financeira S.A.

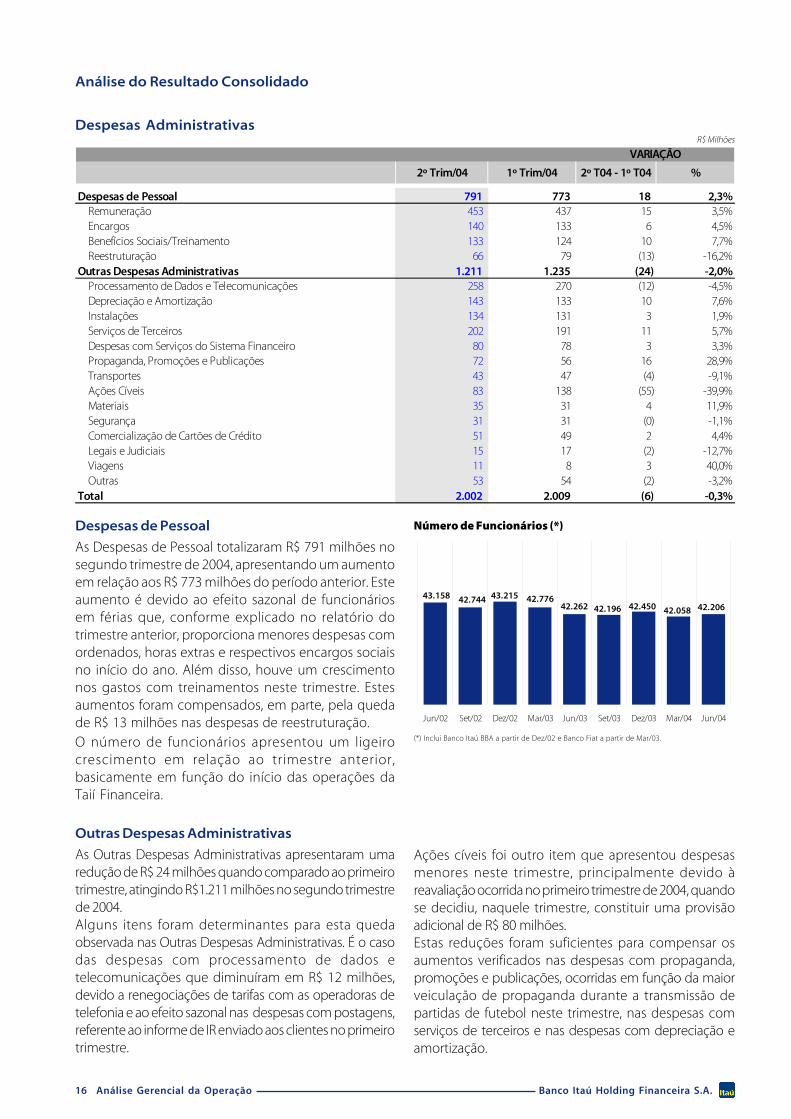

Despesas AdministrativasR$ Milhões

Despesas de Pessoal

As Despesas de Pessoal totalizaram R$ 791 milhões nosegundo trimestre de 2004, apresentando um aumentoem relação aos R$ 773 milhões do período anterior. Esteaumento é devido ao efeito sazonal de funcionáriosem férias que, conforme explicado no relatório dotrimestre anterior, proporciona menores despesas comordenados, horas extras e respectivos encargos sociaisno início do ano. Além disso, houve um crescimentonos gastos com treinamentos neste trimestre. Estesaumentos foram compensados, em parte, pela quedade R$ 13 milhões nas despesas de reestruturação.O número de funcionários apresentou um ligeirocrescimento em relação ao trimestre anterior,basicamente em função do início das operações daTaií Financeira.

Outras Despesas Administrativas

As Outras Despesas Administrativas apresentaram umaredução de R$ 24 milhões quando comparado ao primeirotrimestre, atingindo R$1.211 milhões no segundo trimestrede 2004.Alguns itens foram determinantes para esta quedaobservada nas Outras Despesas Administrativas. É o casodas despesas com processamento de dados etelecomunicações que diminuíram em R$ 12 milhões,devido a renegociações de tarifas com as operadoras detelefonia e ao efeito sazonal nas despesas com postagens,referente ao informe de IR enviado aos clientes no primeirotrimestre.

Ações cíveis foi outro item que apresentou despesasmenores neste trimestre, principalmente devido àreavaliação ocorrida no primeiro trimestre de 2004, quandose decidiu, naquele trimestre, constituir uma provisãoadicional de R$ 80 milhões.Estas reduções foram suficientes para compensar osaumentos verificados nas despesas com propaganda,promoções e publicações, ocorridas em função da maiorveiculação de propaganda durante a transmissão departidas de futebol neste trimestre, nas despesas comserviços de terceiros e nas despesas com depreciação eamortização.

Número de Funcionários (*)

(*) Inclui Banco Itaú BBA a partir de Dez/02 e Banco Fiat a partir de Mar/03.

2º Trim/04 1º Trim/04 2º T04 - 1º T04 %

Despesas de Pessoal 791 773 18 2,3%Remuneração 453 437 15 3,5%Encargos 140 133 6 4,5%Benefícios Sociais/Treinamento 133 124 10 7,7%Reestruturação 66 79 (13) -16,2%

Outras Despesas Administrativas 1.211 1.235 (24) -2,0%Processamento de Dados e Telecomunicações 258 270 (12) -4,5%Depreciação e Amortização 143 133 10 7,6%Instalações 134 131 3 1,9%Serviços de Terceiros 202 191 11 5,7%Despesas com Serviços do Sistema Financeiro 80 78 3 3,3%Propaganda, Promoções e Publicações 72 56 16 28,9%Transportes 43 47 (4) -9,1%Ações Cíveis 83 138 (55) -39,9%Materiais 35 31 4 11,9%Segurança 31 31 (0) -1,1%Comercialização de Cartões de Crédito 51 49 2 4,4%Legais e Judiciais 15 17 (2) -12,7%Viagens 11 8 3 40,0%Outras 53 54 (2) -3,2%

Total 2.002 2.009 (6) -0,3%

VARIAÇÃO

42.20642.05842.45042.19642.26242.77643.21542.74443.158

Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04 Jun/04

Análise do Resultado Consolidado

Análise Gerencial da Operação17 Banco Itaú Holding Financeira S.A.

Histórico das Quantidades de Pontos de Atendimento (*)

(*) Inclui Banco Itaú Buen Ayre desde 2001. Inclui Banco Itaú BBA a partir de Dez/02.

Volume de Transações no Auto-Atendimento (*)

(*) Somente Itaú em 1998. A partir de 1999, contempla Itaú, Banerj e Bemge.A partir de 2001, inclui também o Banestado e, a partir de 2002, inclui o BEG.(**) Transação efetuada através de tela de aviso nos caixas eletrônicos.

(Quantidade em milhões)

Índice de Eficiência (1)

O índice de eficiência ficou em 47,3% no trimestre,mantendo-se pelo sétimo trimestre consecutivo abaixode 50%, o que demonstra o comprometimento da altaadministração do banco com o controle e a gestão dasdespesas administrativas.Como exemplo deste comprometimento, citamos acampanha interna “Quanto Custa?” , iniciada em abrilde 2004, que, por meio de sugestões encaminhadaspor funcionários, busca encontrar novas possibilidadesde redução das outras despesas administrativas semcomprometer, no entanto, a qualidade dos serviçosprestados.

(Despesas de Pessoal + Outras Despesas Administrativas)

(Margem Financeira + Recuperação de Créditos Baixados como Prejuizo + Receitas de Prestação de Serviços + Resultado Parcial de Seguros, Capitalização e Previdência + Outras Receitas Operacionais - Outras Despesas Operacionais)

Índice de Eficiência =(1)

23.436

19.04120.087

21.118 21.263 21.70822.424 23.193 23.279

15.855 16.901 17.926 18.071 18.533 19.244 20.021 20.133

2.2792.298

2.314 2.320 2.3252.319

2.321 2.324

888878 872 850

861851 822

20.362

2.274

907

800

Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04 Jun/04

Caixas Eletrônicos Agências Posto de Atendimento Bancário

Os pontos de atendimento totalizaram 23.436 em junhode 2004 frente a 23.279 em março. O crescimentoobservado deve-se ao foco dado pelo Itaú na expansãode sua rede de Caixas Eletrônicos, a qual teve aumentode 229 unidades no trimestre.A redução verificada no número de Agências e de Postosde Atendimento Bancário é função da conversão de128 pontos de atendimento dos bancos Bemge,Banestado e BEG para a bandeira Itaú durante estetrimestre. Este fato gera economia devido à maiorintegração no processamento das informações e àotimização dos pontos de atendimento. Espera-se quea conversão de todas as agências destes bancos,incluindo o Banerj, esteja concluída até o final de 2004,com conseqüente redução de custos.

PeríodoTransação

UsualWarning (**)

Débito Automático

Itaufone BankfoneHome & Office

BankingItaufax

Compras com Cartão de

DébitoTotal

1999 702 - 177 138 41 111 17 38 1.224 2000 718 - 203 138 41 153 16 53 1.322 2001 790 - 244 129 42 222 15 74 1.516 2002 946 192 284 135 40 344 11 89 2.043

1°Trim./02 224 27 69 33 10 71 3 19 457 2°Trim./02 225 46 70 38 10 82 3 20 494 3°Trim./02 243 48 72 31 10 93 3 23 524 4°Trim./02 254 71 73 33 10 98 2 27 569

2003 1.033 586 302 145 41 440 10 121 2.677 1°Trim./03 260 67 75 37 10 100 2 26 576 2°Trim./03 248 117 76 36 10 104 2 28 621 3°Trim./03 254 151 75 36 11 115 2 30 675 4°Trim./03 271 251 76 36 10 122 2 36 805

2004 522 377 155 65 18 259 4 71 1.470 1°Trim./04 263 237 77 33 9 128 2 34 783 2°Trim./04 258 139 78 32 8 131 2 37 686

Caixas Eletrônicos

Média Móvel 12 Meses

47,3%48,8%49,5%47,6%46,7%55,7% 50,4%

40,8%41,5%

48,3%48,2%46,1%44,6%46,3%50,0%53,6%55,0%44,1%

2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04 2ºt.04

Análise do Resultado Consolidado

Análise Gerencial da Operação18 Banco Itaú Holding Financeira S.A.

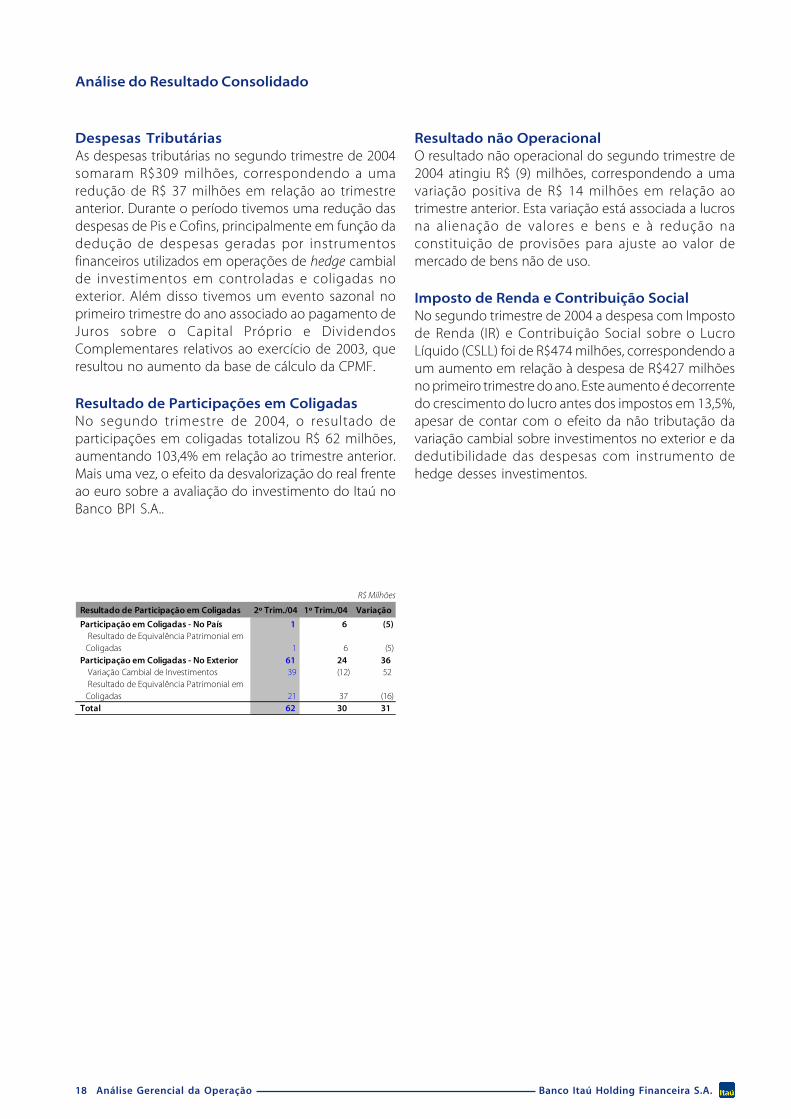

Despesas TributáriasAs despesas tributárias no segundo trimestre de 2004somaram R$309 milhões, correspondendo a umaredução de R$ 37 milhões em relação ao trimestreanterior. Durante o período tivemos uma redução dasdespesas de Pis e Cofins, principalmente em função dadedução de despesas geradas por instrumentosfinanceiros utilizados em operações de hedge cambialde investimentos em controladas e coligadas noexterior. Além disso tivemos um evento sazonal noprimeiro trimestre do ano associado ao pagamento deJuros sobre o Capital Próprio e DividendosComplementares relativos ao exercício de 2003, queresultou no aumento da base de cálculo da CPMF.

Resultado de Participações em ColigadasNo segundo trimestre de 2004, o resultado departicipações em coligadas totalizou R$ 62 milhões,aumentando 103,4% em relação ao trimestre anterior.Mais uma vez, o efeito da desvalorização do real frenteao euro sobre a avaliação do investimento do Itaú noBanco BPI S.A..

Resultado não OperacionalO resultado não operacional do segundo trimestre de2004 atingiu R$ (9) milhões, correspondendo a umavariação positiva de R$ 14 milhões em relação aotrimestre anterior. Esta variação está associada a lucrosna alienação de valores e bens e à redução naconstituição de provisões para ajuste ao valor demercado de bens não de uso.

Imposto de Renda e Contribuição SocialNo segundo trimestre de 2004 a despesa com Impostode Renda (IR) e Contribuição Social sobre o LucroLíquido (CSLL) foi de R$474 milhões, correspondendo aum aumento em relação à despesa de R$427 milhõesno primeiro trimestre do ano. Este aumento é decorrentedo crescimento do lucro antes dos impostos em 13,5%,apesar de contar com o efeito da não tributação davariação cambial sobre investimentos no exterior e dadedutibilidade das despesas com instrumento dehedge desses investimentos.

R$ Milhões

Resultado de Participação em Coligadas 2º Trim./04 1º Trim./04 Variação

Participação em Coligadas - No País 1 6 (5) Resultado de Equivalência Patrimonial em Coligadas 1 6 (5)

Participação em Coligadas - No Exterior 61 24 36 Variação Cambial de Investimentos 39 (12) 52 Resultado de Equivalência Patrimonial em Coligadas 21 37 (16)

Total 62 30 31

Análise Gerencial da Operação19 Banco Itaú Holding Financeira S.A.

ContábeisDemonstrações Contábeis Pro Forma

o formaDemonstraçõesPro Form

ProContábei

Análise Gerencial da Operação20 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

Capital AlocadoA seguir, serão apresentados os balanços patrimoniaispro forma e as demonstrações de resultado pro formado Banco Itaú, Banco Itaú BBA e da Corporação,ajustados de maneira à evidenciar os impactosassociados à alocação, em cada um dos segmentos,de capital estipulado pelas normas do Banco Central(11%), acrescido de margem de segurança de 25%,totalizando 13,75% dos ativos ponderados pelo risco.Desta maneira, torna-se possível determinar o Retornosobre o Capital Alocado, estabelecendo uma medidade performance consistentemente ajustada ànecessidade de capital para dar suporte ao riscorepresentado pelas posições assumidas nas operações.Os ajustes nos balanços patrimoniais e nasdemonstrações dos resultados dos exercíciosbasearam-se em informações internas, de tal forma arepresentar a posição gerencial das unidades denegócios (pro forma).Nas colunas da Corporação foram alocados osresultados do excesso de capital e o excesso da dívidasubordinada dos períodos, assim como os resultadosde equivalência patrimonial das empresas que não sãoassociadas a cada um dos segmentos e o lucro referenteàs Participações Minoritárias nas Subsidiárias.

Da mesma forma, os resultados extraordinários foramtambém transferidos para a Corporação. Os impostosincidentes sobre o lucro foram calculados utilizando-se a alíquota de 34% (25% de Imposto de Renda e 9%de Contribuição Social sobre o Lucro Líquido), sendoque os acréscimos ou decréscimos decorrentes dediferenças temporárias e os demais efeitos fiscais foramtambém alocados na Corporação. Os efeitos fiscais dopagamento de Juros sobre o Capital Próprio foramalocados aos segmentos, proporcionalmente aomontante de capital alocado nível I. As demonstraçõescontábeis foram ajustadas para que o patrimôniolíquido contábil fosse substituído por funding a preçosde mercado. Posteriormente, as demonstraçõescontábeis foram ajustadas para incorporar as receitasvinculadas ao capital alocado. Por fim, o custo dasdívidas subordinadas e a respectiva remuneração apreços de mercado foram proporcionalmente alocadosaos segmentos, de acordo com o capital alocado nívelI. Apresentamos a seguir, de maneira esquemática, asalterações processadas nas demonstrações contábeispara refletir os impactos da alocação de capitalregulamentar.

Lucro Líquido

Patrimônio Líquido

Ajustes nas Demonstrações Contábeis

Lucro LíquidoPro Forma

Capital Alocado Nível I

Retorno sobre Capital Alocado

Nível I

Retorno sobre Patrimônio

Líquido Ajuste nas Demonstrações Contábeis com a substituição do

Patrimônio Líquido contábil e dívidas subordinadas por

funding aos preços de mercado.

Ajuste nas Demonstrações

Contábeis para inclusão do Capital Alocado (Nível I e Nível II),

calculado em 13,75% dos ativos ponderados pelo risco, bem como sua respectiva receita (CDI) e despesa (custo da dívida subordinada),

considerando que o Capital Alocado Nível I não pode ser inferior a

11% do ativo ponderado pelo risco.

Análise Gerencial da Operação21 Banco Itaú Holding Financeira S.A.

Em 31 de Março de 2004R$ Milhões

R$ Milhões

Balanço Patrimonial Pro FormaA seguir, apresentamos tabelas que estão baseadas nas demonstrações contábeis pro forma do Banco Itaú e doBanco Itaú BBA, valendo-se de informações geradas internamente, de tal forma a refletir a atuação gerencial nasunidades de negócios.

Demonstrações Contábeis Pro Forma

Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

ATIVO Banco Itaú Banco Itaú BBA Corporação Consolidado

Circulante e Realizável a Longo Prazo 99.526 31.071 3.801 123.746

Disponibilidades 1.830 130 0 1.961

Aplicações Interfinanceiras de Liquidez 27.629 4.931 9 25.097

Títulos e Valores Mobiliários 19.224 7.041 3.737 28.801

Relações Interfinanceiras e Interdependências 9.178 184 0 9.362

Operações de Crédito 18.979 16.788 - 35.767 Operações de Crédito 21.509 17.361 - 38.871 (Provisão para Créditos de Liquidação Duvidosa) (2.530) (573) - (3.103)

Outros Ativos 22.685 1.996 56 22.758

Permanente 2.212 59 962 3.233

TOTAL GERAL DO ATIVO 101.738 31.130 4.764 126.979

PASSIVO Banco Itaú Banco Itaú BBA Corporação Consolidado

Circulante e Exigível a Longo Prazo 93.667 27.716 2.550 113.280

Depósitos 30.808 9.702 67 34.606

Captações no Mercado Aberto 21.475 1.430 - 21.396

Recursos de Aceites e Emissão de Títulos 3.341 1.036 - 3.492

Relações Interfinanceiras e Interdependências 1.584 265 - 1.819

Obrigações por Empréstimos e Repasses 3.280 10.215 - 13.525

Instrumentos Financeiros Derivativos 628 537 - 858

Outras Obrigações 24.231 4.530 2.483 29.265 Carteira de Câmbio 9.944 1.177 - 10.873 Dívidas Subordinadas 1.890 716 2.248 4.855 Outras 12.396 2.637 235 13.537

Prov. Técnicas de Seg., Prev. e Cap 8.320 - - 8.320

Resultados de Exercícios Futuros 101 21 - 122

Participação Minoritária nas Subsidiárias - - 1.099 1.099

Capital Alocado Nível I 7.970 3.394 1.115 12.478

TOTAL GERAL DO PASSIVO 101.738 31.130 4.764 126.979

Análise Gerencial da Operação22 Banco Itaú Holding Financeira S.A.

Em 30 de Junho de 2004R$ Milhões

R$ Milhões

Demonstrações Contábeis Pro Forma

Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

ATIVO Banco Itaú Banco Itaú BBA Corporação Consolidado

Circulante e Realizável a Longo Prazo 95.648 36.130 4.749 119.545

Disponibilidades 1.596 129 0 1.725

Aplicações Interfinanceiras de Liquidez 22.643 7.903 113 17.149

Títulos e Valores Mobiliários 17.436 7.820 4.458 28.397

Relações Interfinanceiras e Interdependências 10.295 119 0 10.396

Operações de Crédito 20.873 18.443 - 39.316 Operações de Crédito 23.427 18.954 - 42.381 (Provisão para Créditos de Liquidação Duvidosa) (2.554) (511) - (3.065)

Outros Ativos 22.804 1.717 178 22.563

Permanente 2.171 61 982 3.214

TOTAL GERAL DO ATIVO 97.819 36.191 5.732 122.760

PASSIVO Banco Itaú Banco Itaú BBA Corporação Consolidado

Circulante e Exigível a Longo Prazo 90.311 32.635 2.775 108.738

Depósitos 34.421 13.346 - 36.041

Captações no Mercado Aberto 12.282 2.508 - 12.995

Recursos de Aceites e Emissão de Títulos 3.702 945 - 3.791

Relações Interfinanceiras e Interdependências 2.164 220 - 2.366

Obrigações por Empréstimos e Repasses 2.829 10.403 - 13.233

Instrumentos Financeiros Derivativos 641 549 - 780

Outras Obrigações 25.005 4.665 2.775 30.265 Carteira de Câmbio 10.018 1.053 - 10.766 Dívidas Subordinadas 1.959 765 2.318 5.042 Outras 13.028 2.847 457 14.458

Prov. Técnicas de Seg., Prev. e Cap 9.267 - - 9.267

Resultados de Exercícios Futuros 46 14 - 60

Participação Minoritária nas Subsidiárias - - 1.174 1.174

Capital Alocado Nível I 7.462 3.543 1.783 12.787

TOTAL GERAL DO PASSIVO 97.819 36.191 5.732 122.760

Análise Gerencial da Operação23 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

Demonstração do Resultado Consolidado Pro Forma R$ Milhões

R$ Milhões

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú e do Banco Itaú BBA.

MARGEM FINANCEIRA 2.076 269 82 2.426

Resultado com Créditos de Liquidação Duvidosa (352) 150 - (202) Despesa de Provisão para Créditos de Liquidação Duvidosa (504) 141 - (363) Recuperação de Créditos Baixados como Prejuízo 152 9 - 161

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.724 419 82 2.224

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (716) (90) 7 (799) Receitas de Prestação de Serviços 1.343 63 - 1.405 Resultado Parcial de Seguros, Capitalização e Previdência 196 - - 196 Despesas Administrativas (1.917) (91) (2) (2.009) Despesas Tributárias (313) (21) (13) (346) Resultado de Participações em Coligadas - - 30 30 Outras Receitas Operacionais/Despesas Operacionais (26) (41) (8) (75)

RESULTADO OPERACIONAL 1.008 329 89 1.426 Resultado não operacional (23) (0) 1 (23)

RESULTADO ANTES DO IMPOSTO DE RENDA 984 329 90 1.403 Imposto de Renda e Contribuição Social (276) (91) (60) (427) Resultado Extraordinário - - 5 5 Participações no Lucro (85) (11) (1) (97) Participações Minoritárias nas Subsidiárias - - (7) (7)

LUCRO LÍQUIDO 623 226 27 876

Capital Alocado Nível I 7.970 3.394 1.115 12.478

Retorno Capital Alocado Nível I 35,1% 29,4% 10,1% 31,2%

BANCO ITAÚ HOLDING

CONSOLIDADO1º Trim./04 BANCO ITAÚ BANCO ITAÚ BBA CORPORAÇÃO

MARGEM FINANCEIRA 2.054 329 117 2.501

Resultado com Créditos de Liquidação Duvidosa (212) (6) - (218) Despesa de Provisão para Créditos de Liquidação Duvidosa (374) (8) - (383) Recuperação de Créditos Baixados como Prejuízo 163 2 - 165

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.843 323 117 2.283

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (642) (92) 52 (682) Receitas de Prestação de Serviços 1.379 76 (1) 1.454 Resultado Parcial de Seguros, Capitalização e Previdência 201 - - 201 Despesas Administrativas (1.905) (92) (4) (2.002) Despesas Tributárias (282) (18) (9) (309) Resultado de Participações em Coligadas - - 62 62 Outras Receitas Operacionais/Despesas Operacionais (35) (57) 5 (88)

RESULTADO OPERACIONAL 1.200 231 169 1.600 Resultado não operacional (9) 1 (1) (9)

RESULTADO ANTES DO IMPOSTO DE RENDA 1.192 232 168 1.592 Imposto de Renda e Contribuição Social (244) (27) (204) (474) Resultado Extraordinário - - - 0 Participações no Lucro (73) (10) (1) (84) Participações Minoritárias nas Subsidiárias - - (85) (85)

LUCRO LÍQUIDO 875 195 (122) 949

Capital Alocado Nível I 7.462 3.543 1.783 12.787

Retorno Capital Alocado Nível I 55,8% 24,0% -24,6% 33,1%

BANCO ITAÚ HOLDING

CONSOLIDADO2º Trim./04 BANCO ITAÚ BANCO ITAÚ BBA CORPORAÇÃO

Análise Gerencial da Operação24 Banco Itaú Holding Financeira S.A.

Resultado por SegmentosA tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú e apresenta a contribuiçãodos diversos segmentos de atuação.

R$ Milhões

R$ Milhões

Demonstrações Contábeis Por Segmentos

MARGEM FINANCEIRA 1.620 298 158 - 2.076

Resultado com Créditos de Liquidação Duvidosa (318) (34) - - (352) Despesa de Provisão para Créditos de Liquidação Duvidosa (445) (59) - - (504) Recuperação de Créditos Baixados como Prejuízo 127 25 - - 152

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.302 264 158 - 1.724

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (739) (65) 21 66 (716) Receitas de Prestação de Serviços 716 246 24 357 1.343 Transferência para Banking 181 - - (181) - Resultado Parcial de Seguros, Capitalização e Previdência 24 - 172 - 196 Despesas Administrativas (1.424) (269) (132) (92) (1.917) Despesas Tributárias (216) (46) (33) (17) (313) Outras Receitas Operacionais/Despesas Operacionais (21) 4 (9) - (26)

RESULTADO OPERACIONAL 563 200 179 66 1.008 Resultado não operacional (20) (6) 3 - (23)

RESULTADO ANTES DO IMPOSTO DE RENDA 543 194 181 66 984 Imposto de Renda e Contribuição Social (126) (66) (62) (23) (276) Participações no Lucro (75) (2) 0 (9) (85)

LUCRO LÍQUIDO 342 126 120 35 623

BANCO ITAÚBANKING1º Trim./04CARTÕES DE

CRÉDITOSEGUROS, CAP. E

PREV.

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

MARGEM FINANCEIRA 1.588 317 149 - 2.054

Resultado com Créditos de Liquidação Duvidosa (203) (8) - - (212) Despesa de Provisão para Créditos de Liquidação Duvidosa (320) (55) - - (374) Recuperação de Créditos Baixados como Prejuízo 117 46 - - 163

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.385 309 149 - 1.843

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (675) (75) 42 66 (642) Receitas de Prestação de Serviços 737 268 27 347 1.379 Transferência para Banking 170 - - (170) - Resultado Parcial de Seguros, Capitalização e Previdência 20 - 181 - 201 Despesas Administrativas (1.395) (299) (117) (94) (1.905) Despesas Tributárias (181) (49) (34) (18) (282) Outras Receitas Operacionais/Despesas Operacionais (26) 6 (15) - (35)

RESULTADO OPERACIONAL 710 234 191 66 1.200 Resultado não operacional (12) (3) 6 - (9)

RESULTADO ANTES DO IMPOSTO DE RENDA 698 231 197 66 1.192 Imposto de Renda e Contribuição Social (76) (78) (67) (22) (244) Participações no Lucro (60) (2) (3) (8) (73)

LUCRO LÍQUIDO 562 151 127 35 875

BANCO ITAÚBANKING2º Trim./04CARTÕES DE

CRÉDITOSEGUROS, CAP. E

PREV.

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

Análise Gerencial da Operação25 Banco Itaú Holding Financeira S.A.

R$ Milhões

O resultado do segmento Banking do Banco Itaú atingiuR$ 562 milhões no segundo trimestre de 2004,correspondendo a um aumento de R$ 220 milhões emrelação ao lucro líquido obtido no primeiro trimestre doano.O crescimento da carteira de crédito, fruto das açõescomerciais voltadas para a promoção de produtosdirecionados às micro, pequenas e médias empresas,cartão de crédito, crédito pessoal e financiamento deveículos, começou a fazer frente à redução das taxasde juros, contribuindo positivamente para a margemfinanceira.Por outro lado, o resultado de tesouraria e gestão degaps foi afetado pela constituição de provisão adicionalque visa cobrir perdas potenciais em cenáriosmacroeconômicos de stress, o que representou umadespesa de R$ 55 milhões no período.

Desta forma, a margem financeira do segmento Bankingsomou R$ 1.588 milhões, decrescendo 1,9% em relaçãoao primeiro trimestre.A melhora da qualidade da carteira de crédito notrimestre, tanto a parcela referente a clientes pessoafísica quanto a associada a clientes pessoa jurídica, fezcom que a despesa de provisão para créditos deliquidação duvidosa sofresse uma redução de R$ 125milhões na comparação dos períodos.Por fim, tivemos uma diminuição de R$ 50 milhões nadespesa com Imposto de Renda e Contribuição Socialsobre o Lucro Líquido, associada basicamente aoseguinte efeito: a receita decorrente da variaçãocambial sobre o investimento em controladas ecoligadas no exterior não é tributada, ao passo que acorrespondente despesa obtida nas operações dehedge desses investimentos é base para a tributação.

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú.

Banco Itaú - Banking 2º Trim./04 1º Trim./04 Variação

MARGEM FINANCEIRA 1.588 1.620 (31)

Resultado com Créditos de Liquidação Duvidosa (203) (318) 114 Despesa de Provisão para Créditos de Liquidação Duvidosa (320) (445) 125 Recuperação de Créditos Baixados como Prejuízo 117 127 (11)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.385 1.302 83

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (675) (739) 64 Receitas de Prestação de Serviços 907 897 10 Resultado Parcial de Seguros, Capitalização e Previdência 20 24 (5) Despesas Administrativas (1.395) (1.424) 29 Despesas Tributárias (181) (216) 36 Outras Receitas Operacionais/Despesas Operacionais (26) (21) (5)

RESULTADO OPERACIONAL 710 563 147 Resultado não operacional (12) (20) 9

RESULTADO ANTES DO IMPOSTO DE RENDA 698 543 155 Imposto de Renda e Contribuição Social (76) (126) 50 Participações no Lucro (60) (75) 15

LUCRO LÍQUIDO 562 342 220

Banco Itaú - Banking

Cartões de Crédito

Análise Gerencial da Operação26 Banco Itaú Holding Financeira S.A.

R$ Milhões

Cartões de Crédito por Bandeira - 30-Jun-04

O maior volume de operações verificado no segundotrimestre de 2004 gerou maior receita de serviços,principalmente com interchange, comissões, over limit,análises de crédito e call center. As variações comdespesas administrativas e tributárias ocorrerambasicamente, também por conta do maior volume deoperações. Destacaram-se o aumento de despesas comprocessamento de dados, serviços terceirizados,programas de recompensas, correio, cobrança,desenvolvimento de sistemas, publicidade/propaganda e com PIS/COFINS.Na atividade de cartão de crédito o Banco Itaú detémuma participação de 33,3% da Credicard, empresa líderno setor de administração de cartões de crédito, comuma base de 7,7 milhões de cartões.Com foco na expansão de sua atuação, a Itaucardlançou neste trimestre o Itaucard Business voltado paraatender as necessidades das pessoas jurídicas.

O lucro líquido das operações de cartão de créditoatingiu R$ 151 milhões no segundo trimestre de 2004,crescendo 19,9% em relação ao trimestre anterior.A variação apresentada na margem financeira é,basicamente, devido ao maior volume definanciamento a titulares de cartão. O resultado comcréditos de liquidação duvidosa foi impactadopositivamente pelo maior esforço de cobrança dosvalores em atraso/write-off.A base própria de cartões passou de 5.951 mil, em marçode 2004 para 6.261 mil em junho de 2004, apresentandocrescimento de 5,2% no segundo trimestre de 2004.O volume de transações no mesmo período totalizouR$ 3,0 bilhões, com crescimento de 10,5% em relaçãoao trimestre anterior e market share de 12,3%.Em junho de 2004 a Itaucard contava com um índicede contas ativas (contas que receberam fatura) de88,1%, das quais 75,8% efetuaram transações no últimomês, movimentando em média, no trimestre, R$ 1.009,70por conta.

Base de Cartões e Participação de Mercado

2º Trim/04 1º Trim/04 Variação

Margem Financeira 317 298 19

Resultado com Créditos de Liquidação Duvidosa (8) (34) 26 Provisão para Créditos de Liquidação Duvidosa (55) (59) 4 Recuperação de Créditos Baixados como Prejuízo 46 25 21

Resultado Bruto da Intermediação Financeira 309 264 45

Outras Receitas / Despesas Operacionais (75) (65) (10) Receita de Prestação de Serviços 268 246 22 Anuidades 86 85 1 Demais Serviços 182 161 21 Despesas Administrativas (299) (269) (31) Despesas Tributárias (49) (46) (4) Outras Receitas / Despesas Operacionais 6 4 2

Resultado Operacional 234 200 35 Resultado não Operacional (3) (6) 2

Resultado antes do I.R. / C.S. 231 194 37 Imposto de Renda e Contribuição Social (78) (66) (13) Participações no Lucro (2) (2) 1

Lucro Líquido 151 126 25

Visa32,9%

Mastercard65,9%

Diners1,3%

5.6255.616 5.7805.951

6.261

12,6% 12,2% 12,2% 12,4% 12,8%

Jun/03 Set/03 Dez/03 Mar/04 Jun/04

Número de Cartões (milhares) Participação de Mercado (%)

Análise Gerencial da Operação27 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência

R$ Milhões

Demonstração do Resultado Segmentado

R$ Milhões

Obs: Os dados referentes ao VGBL encontram-se classificados junto aos dados de previdência privada.

1º TRIMESTRE DE 2004 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 377 201 799 1.373 Prêmios Retidos de Seguros 377 - 55 432 Receita com Títulos de Capitalização - 201 - 197 Receita de Planos de Previdência - - 743 743

Variações das Provisões Técnicas 4 (145) (452) (593) Seguros 4 - 29 33 Capitalização - (145) - (145) Previdência Privada - - (481) (481)

Despesas c/ Resgates e Benefícios Previdenciários - - (255) (255)

Prêmios Ganhos 381 - 85 466 Resultado de Prev. e Capitalização - 55 8 60

Sinistros Retidos (250) - (24) (274)

Despesas de Comercialização (72) (9) (15) (96)

Despesas Administrativas (84) (44) (38) (165) Despesas Administrativas (36) (39) (25) (99) Despesas Tributárias (19) (5) (9) (33) Despesas de Pessoal (29) (0) (3) (33)

Outras Receitas/(Despesas) Operacionais 8 (3) 23 30 Receitas de Serviços - - 24 24 Outras Receitas/(Despesas) Operacionais com Seguros 13 - (1) 16 Outras Receitas/(Despesas) Operacionais (5) (3) (0) (9)

Resultado Financeiro 72 44 42 158

Resultado Operacional 55 42 81 179

Resultado não Operacional 3 2 (2) 3

Resultado antes do I.R. e C.S. 58 44 79 182

Imposto de Renda / Contribuição Social (20) (15) (27) (62) Participações no Lucro (0) - (0) (0)

Resultado do Período 38 29 52 120

2º TRIMESTRE DE 2004 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 415 237 1.054 1.700 Prêmios Retidos de Seguros 415 - 118 530 Receita com Títulos de Capitalização - 237 - 233 Receita de Planos de Previdência - - 937 937

Variações das Provisões Técnicas (27) (190) (672) (885) Seguros (27) - (36) (63) Capitalização - (190) - (186) Previdência Privada - - (636) (636)

Despesas c/ Resgates e Benefícios Previdenciários - - (288) (288)

Prêmios Ganhos 388 - 82 467 Resultado de Prev. e Capitalização - 48 12 59

Sinistros Retidos (244) - (23) (264)

Despesas de Comercialização (79) (5) (12) (96)

Despesas Administrativas (92) (24) (35) (151) Despesas Administrativas (45) (20) (22) (86) Despesas Tributárias (18) (4) (12) (34) Despesas de Pessoal (29) (0) (2) (31)

Outras Receitas/(Despesas) Operacionais 7 0 19 27 Receitas de Serviços - - 27 27 Outras Receitas/(Despesas) Operacionais com Seguros 14 - (1) 15 Outras Receitas/(Despesas) Operacionais (7) 0 (7) (15)

Resultado Financeiro 63 41 46 149

Resultado Operacional 44 59 89 191

Resultado não Operacional 9 3 0 6

Resultado antes do I.R. e C.S. 53 62 89 197

Imposto de Renda / Contribuição Social (18) (21) (30) (67) Participações no Lucro (3) - 0 (3)

Resultado do Período 32 41 59 127

Análise Gerencial da Operação28 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência

SegurosNo segundo trimestre de 2004, os prêmios ganhosatingiram R$ 467 milhões, com crescimento nos ramosriscos patrimoniais e vida e acidentes pessoais.O ramo automóvel obteve R$ 181 milhões de prêmiosganhos no segundo trimestre de 2004. O ramo vidaatingiu R$ 144 milhões neste período, apresentando umcrescimento de 9,4% em comparação ao primeirotrimestre de 2004.O aumento dos prêmios ganhos do ramo de riscospatrimoniais reflete o aumento da produção de segurosresidenciais, tendo atingido R$ 52 milhões no trimestre.Nos gráficos abaixo, pode-se observar a composiçãodos prêmios ganhos por ramo de seguro.

Obs: Os gráficos de Seguros não incluem as empresas Itauseg Saúde e Gralha Azul Saúde, e incluem o ramo vida da Itaú Previdência e Seguros S.A.

O segmento continuou apresentando boa performance,contribuindo com 13,4% no segundo trimestre para oresultado do Itaú.Os prêmios ganhos se mantiveram praticamenteestáveis nos dois últimos trimestres, alcançando R$ 467milhões no segundo trimestre de 2004.As despesas geradas pelos sinistros retidosapresentaram redução, decorrente da queda dasinistralidade em riscos patrimoniais e vida.As despesas administrativas foram menores em relaçãoao primeiro trimestre de 2004, refletindo o efeito decampanhas realizadas no período.O Itaú tem estimulado cada vez mais a comercializaçãodos produtos deste segmento, face sua importânciacada vez maior, principalmente a previdência privada,no cenário econômico e social do país.Através destes produtos, o Itaú vem garantindo umrelacionamento de longo prazo com seus clientes e,simultaneamente, vem conquistando novos clientes,procurando estar sempre a frente no lançamento denovos produtos.

Composição dos prêmios ganhos

1o Trimestre / 2004 2o Trimestre / 2004

Automóvel Vida e A. Pessoais Riscos Patrimoniais Transportes Demais

32,2%

6,0%

9,7%

11,6%

40,5%

29,9%

13,9%

4,2%

10,8%

41,2%

O combined ratio referente às operações de segurosdo segmento apresentou redução em função da quedada sinistralidade.Ao longo do tempo, o combined ratio vemapresentando melhora em conseqüencia doaperfeiçoamento do processo de avaliação de sinistrose do controle de custos.

Combined Ratio

53,9% 54,6% 52,8% 55,0% 51,1%

22,9% 21,1% 20,1% 18,8% 20,1%

22,6% 21,8% 21,8% 21,0% 22,8%

2º TRIM./03 3º TRIM./03 4º TRIM./03 1º TRIM./04 2º TRIM./04

94,7%97,6%99,3%

94,0%94,8%

Desp. Administrativas /Prêmios Ganhos

Desp. Comercialização /Prêmios Ganhos

Sinistros Retidos /Prêmios Ganhos

A quantidade de apólices residenciais (riscospatrimoniais) apresentou crescimento, alcançando 446mil apólices, com destaque para o produtoItauresidência premiável.A carteira de apólices do ramo vida e acidentes pessoaistambém apresentou crescimento resultante dascampanhas realizadas no período, acumulando 952 milapólices até o final do trimestre.No ramo automóvel, a quantidade de apólices semanteve praticamente inalterada.

Quantidade de apólices - produtos massificados

Em Milhares

807 817 841 813 811

882 914 942 906 952

413 422 446312 367

30/06/2003 30/09/2003 31/12/2003 31/03/2004 30/06/2004

2.1962.097

2.002

2.2092.141

ResidencialVida e APAutomóvel

Análise Gerencial da Operação29 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência

24803210 3435 3469 3374

355

338395 390 396

30/06/2003 30/09/2003 31/12/2003 31/03/2004 30/06/2004

70% 70%

54%

36%32%

60%55%

39%

55%

36%

53%

40%

24%

73%

61%55%57%

39%

69%

41%

51%

71%

34%26%

55%

Automóvel Vida e Acidentes Pessoais Riscos Patrimoniais Outros Total

CapitalizaçãoA receita com títulos de capitalização atingiu R$ 237milhões no segundo trimestre de 2004, superando areceita de R$ 201 milhões obtida no primeiro trimestrede 2004.Nos meses de maio e junho de 2004, foi realizada acampanha do Super PIC São João 2004, um título decapitalização de pagamento único de R$ 1.000,00 como qual o cliente concorre a mais de R$ 8 milhões deprêmios em dinheiro. Nesta campanha foramcomercializados 50 mil títulos, o que contribuiu paraque a carteira atingisse 3,8 milhões de títulos ativos,correspondendo a R$ 976 milhões em provisõestécnicas.Nos últimos 12 meses, foram distribuidos prêmios emdinheiro no montante de R$ 37 milhões para 1.008clientes sorteados.O quadro a seguir apresenta a evolução da carteira detítulos de capitalização de pagamentos mensais (PIC)e de pagamento único (Super PIC).

1º Trimestre/2004 2º Trimestre/20042º Trimestre/2003 3º Trimestre/2003 4º Trimestre/2003

A sinistralidade total apresentou queda, atingindo51,1% no segundo trimestre de 2004 contra 55,0% notrimestre anterior, devido principalmente à redução dasinistralidade no ramo de riscos patrimoniais (26,2%) eno ramo de vida e acidentes pessoais (34,4%).A Itauseg Saúde que opera a carteira Hospitaú, quedeixou de ser comercializada há quase 20 anos, emvirtude da decisão estratégica de não ampliar suasoperações no ramo saúde, administrava, em 30/06/2004,11.147 apólices (sendo 11.144 individuais e 3 coletivas).No total de provisões técnicas consolidadas, omontante relativo à carteira de saúde é de R$ 26 milhões,ou 0,3% desse total. Quanto aos prêmios ganhos, elesforam de R$ 16 milhões no trimestre ou 3,4% do totaldesses prêmios. Portanto consideramos esse ramocomo sendo de pequena expressão dentro doconsolidado das operações de seguros noconglomerado.Esse efeito deve ainda se reduzir, considerando que aoperação da Gralha Azul Saúde teve os direitos eobrigações vinculadas à carteira de seguro saúde e deatendimento pré-hospitalar integralmente transferidosà Unimed do Estado do Paraná a partir de primeiro dejulho de 2004.

Quantidade de títulos de capitalizaçãoEm Milhares

Super PICPIC

3.8303.548

2.835

3.7703.860

Índice de Sinistralidade

Análise Gerencial da Operação30 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência