da Operação Análise Anális da Operação da...

43

Análise Análise Gerencial da Operação Março 2004 Análise da Ope Gerencial Análise da Operação Geren da Operação

Transcript of da Operação Análise Anális da Operação da...

Análise Gerencial da OperaçãoAnálise Gerencial da OperaçãoAnálise Gerencial da OperaçãoAnálise Gerencial da OperaçãoAnálise Gerencial da Operação11111 Banco Itaú Holding Financeira S.A.Banco Itaú Holding Financeira S.A.Banco Itaú Holding Financeira S.A.Banco Itaú Holding Financeira S.A.Banco Itaú Holding Financeira S.A.

Análise

Análise Gerencial da OperaçãoMarço 2004

Análiseda Ope

GerencialAnáliseda Operação

Gerenda Operação

Í n d i c e

Sumário Executivo 03

Análise do Resultado Consolidado 10

Análise da Margem Financeira 11

Resultado com Créditos de Liquidação Duvidosa 12

Receitas de Prestação de Serviços 14

Despesas Administrativas 15

Outras Receitas e Despesas 17

Análise do Balanço Patrimonial Consolidado 18

Operações de Crédito 19

Balanço por Moedas 21

Demonstrações Contábeis Pro Forma 22

Banco Itaú Segmentado 27

Banking 28

Cartões de Crédito 29

Seguros, Capitalização e Previdência 30

Gestão de Fundos e Carteiras Administradas 33

Banco Itaú BBA 34

Negócios no Exterior 36

Estrutura Acionária 38

Gestão de Risco 40

Desempenho no Mercado de Ações 42

Parecer dos Auditores 43

Os efeitos da variação cambial sobre os investimentos no exterior estão distribuídos nas linhas da Demonstração do Resultado, conforme a natureza dascontas patrimoniais correspondentes.

As tabelas desse relatório apresentam os números em milhões. No entanto, as variações e totalizações foram calculadas utilizando números em unidades.

Expectativas futuras, decorrentes da leitura desta análise, devem considerar os riscos e incertezas que envolvem quaisquer atividades e que estão fora docontrole das empresas do conglomerado (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação,desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária).

Análise Gerencial da Operação3 Banco Itaú Holding Financeira S.A.

(1) JCP ( Juros sobre o Capital Próprio )

Highlights

Sumário Executivo

R$ Milhões (exceto onde indicado)

Os efeitos da variação cambial sobre os investimentos no exterior estão distribuídos nas linhas da Demonstração do Resultado, conforme a natureza dascontas patrimoniais correspondentes.

As tabelas desse relatório apresentam os números em milhões. No entanto, as variações e totalizações foram calculadas utilizando números em unidades.

Expectativas futuras, decorrentes da leitura desta análise, devem considerar os riscos e incertezas que envolvem quaisquer atividades e que estão fora docontrole das empresas do conglomerado (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação,desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária).

Demonstração do Resultado do Período 1º Trim./04 4º Trim./03 1º Trim./03

Lucro Líquido Recorrente 871 856 1.246 Resultado Extraordinário 5 (2) (532)

Lucro Líquido da Controladora 876 854 714 Margem Financeira 2.426 2.754 2.965 Resultado Bruto da Intermediação Financeira 2.224 2.313 2.602 Receita de Serviços 1.405 1.343 1.212

Resultado de Ações ( R$ )

Lucro Líquido Consolidado por Lote de Mil Ações 7,68 7,49 6,26 Número de Ações em Circulação - em Milhões 114.087 113.944 114.110 Valor Patrimonial por Lote de Mil Ações 109,38 104,25 87,49

Dividendos / JCP (1) ( R$ Milhões ) 239 427 302

Dividendos / JCP (1) por Lote de Mil Ações 2,09 3,75 2,65

Market Capitalization ( R$ Milhões ) 31.227 30.453 19.998 Market Capitalization ( US$ Milhões ) 10.736 10.540 5.964

Índices de Desempenho ( % )

ROE Recorrente Anualizado 31,0% 32,1% 60,1% ROE Anualizado 31,2% 32,0% 31,8% ROA Anualizado 2,8% 2,9% 2,5% Índice de Solvabilidade 19,8% 19,8% 19,7% Índice de Eficiência 48,8% 49,5% 40,8%

Balanço Patrimonial 31-mar-04 31-dez-03 31-mar-03

Ativos Totais 126.979 118.738 113.098 Operações de Crédito 38.871 38.659 39.718 Fianças, Avais e Garantias 5.885 5.923 6.672 Títulos e Valores Mobiliários + Aplicações em Dep. Interfinanceiros 37.505 40.082 31.542 Depósitos Totais 34.606 36.698 37.991 Patrimônio Líquido da Controladora 12.478 11.879 9.983

Dados Relevantes

Recursos Administrados 86.419 80.097 62.852 Número de Funcionários do Conglomerado 42.058 42.450 42.776 Número de Clientes Ativos ( Milhões ) 9,1 9,2 9,2 Número de Agências ( Unidades ) 2.324 2.321 2.320 Número de PAB's ( Unidades ) 822 851 872 Número de Caixas Eletrônicos ( Unidades ) 20.133 20.021 18.071

Destacamos que os dados pro forma relativos a períodos anteriores apresentados neste relatório foram reclassificados devido a adoção do critério decapital alocado.

Análise Gerencial da Operação4 Banco Itaú Holding Financeira S.A.

Primeiro Trimestre de 2004

Sumário Executivo

O Banco Itaú Holding vem ao longo dos últimos anos mantendo intensosesforços com o objetivo de reduzir suas despesas administrativas(despesas de pessoal e outras despesas administrativas). No primeirotrimestre de 2004, as despesas administrativas voltaram a apresentar umdecréscimo em relação ao trimestre anterior com redução de R$ 98milhões. Desta forma o índice de eficiência situou-se em 48,8% noprimeiro trimestre de 2004, mantendo-se consistentemente abaixo de50%. Atualmente, novas iniciativas visando à redução de custos vêmsendo estimuladas e adotadas pela instituição por meio dodesenvolvimento de uma campanha interna denominada "QuantoCusta?". Esta iniciativa não envolve a diminuição das despesas de pessoale institui um sistema de premiação aos funcionários, em função dasmelhores sugestões de redução de custos e do cumprimento das metasestabelecidas.

A administração do Banco Itaú Holding, antecipando-se à queda dastaxas de juros e a conseqüente redução da margem financeira, vemadotando estratégias que proporcionam a geração de resultadosconsistentes e sustentáveis. Neste sentido, as ações comerciaisdesenvolvidas pelo banco se intensificaram, visando à promoção deprodutos de crédito direcionados às micro, pequenas e médias empresase as operações de financiamento de veículos. No entanto, os efeitos daadoção desta estratégia ainda não foram suficientes para fazer frente àqueda das taxas de juros. Assim, a margem financeira do Banco ItaúHolding no primeiro trimestre de 2004 apresentou uma retração de R$327 milhões, fundamentalmente associada à queda das taxas de juros,assim como a menores ganhos de tesouraria.

O lucro líquido consolidado do Banco Itaú Holding somou R$ 876 milhõesno primeiro trimestre de 2004, equivalendo a um crescimento de 2,6%em relação ao último trimestre de 2003. Ao longo do trimestre, as posiçõesassumidas pelo Itaú contribuíram para a obtenção de um resultadosustentável, com pouca influência de elementos não recorrentes. Opatrimônio líquido consolidado atingiu R$ 12.478 milhões em 31 de marçode 2004, crescendo R$ 599 milhões em relação ao saldo do trimestreanterior. O retorno anualizado sobre o patrimônio líquido (ROE) atingiu31,2%. O índice de solvabilidade do Banco Itaú Holding alcançou 19,8%(14,0% de Tier 1), o que se constitui em um elevado grau de capitalizaçãoem relação ao mínimo regulamentar.

Lucro Líquido e Retorno sobre oPatrimônio Líquido

ROE (%)

Lucro Líquido (R$ Milhões)

504 544

876854807776714689639

28,3 29,0 33,4 34,2 31,8 32,1 31,3 32,0 31,2

1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04

R$ MilhõesReceita de Serviços

1.323

1.244

1.212

1.2761.092

1.0551.043

1.4051.343

1ºt.02

2ºt.02

3ºt.02

4ºt.02

1ºt.03

2ºt.03

3ºt.03

4ºt.03

1ºt.04

As Receitas de Prestação de Serviços totalizaram R$ 1.405 milhões noprimeiro trimestre de 2004, o que representa um crescimento de R$ 62milhões em relação ao trimestre anterior. O principal motivo destavariação foi o efeito sazonal de recebimento de tributos, tais como IPVA,IPTU e DPVAT, que contribuiu para a elevação de R$ 25 milhões dasreceitas com serviços de arrecadações, seguido pelo aumento no volumede operações de financiamento de veículos, adiantamento adepositantes e crediário, que elevou em R$ 19 milhões as receitas comoperações de crédito no trimestre.

Margem Financeira

2.7542.426

1.8131.978

2.754

2.967

2.9652.535

2.745

1ºt.02

2ºt.02

3ºt.02

4ºt.02

1ºt.03

2ºt.03

3ºt.03

4ºt.03

1ºt.04

R$ Milhões

Índice de Eficiência (*)

(*) A metodologia de cálculo do índice é apresentada na página16 deste relatório.

48,8%49,5%

47,6%

46,7%

40,8%

41,5%

50,4%

55,7%56,1%1º t./02

2º t./02

3º t./02

4º t./02

1º t./03

2º t./03

3º t./03

4º t./03

1º t./04

Análise Gerencial da Operação5 Banco Itaú Holding Financeira S.A.

8,511,0

14,2

16,3

15,2

13,4

12,5

12,2

12,1

24,123,9

25,5

29,1

31,2

31,2

30,2

32,3

32,7

mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

Operações de Crédito (1)

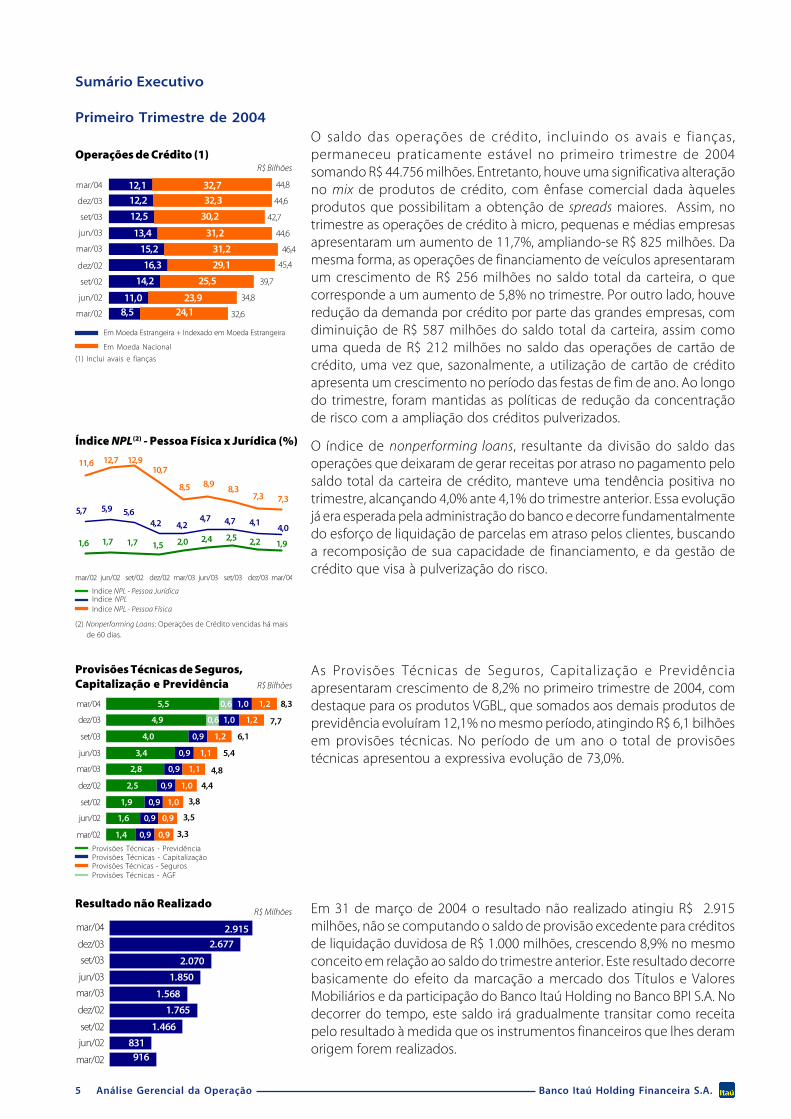

O saldo das operações de crédito, incluindo os avais e fianças,permaneceu praticamente estável no primeiro trimestre de 2004somando R$ 44.756 milhões. Entretanto, houve uma significativa alteraçãono mix de produtos de crédito, com ênfase comercial dada àquelesprodutos que possibilitam a obtenção de spreads maiores. Assim, notrimestre as operações de crédito à micro, pequenas e médias empresasapresentaram um aumento de 11,7%, ampliando-se R$ 825 milhões. Damesma forma, as operações de financiamento de veículos apresentaramum crescimento de R$ 256 milhões no saldo total da carteira, o quecorresponde a um aumento de 5,8% no trimestre. Por outro lado, houveredução da demanda por crédito por parte das grandes empresas, comdiminuição de R$ 587 milhões do saldo total da carteira, assim comouma queda de R$ 212 milhões no saldo das operações de cartão decrédito, uma vez que, sazonalmente, a utilização de cartão de créditoapresenta um crescimento no período das festas de fim de ano. Ao longodo trimestre, foram mantidas as políticas de redução da concentraçãode risco com a ampliação dos créditos pulverizados.

(1) Inclui avais e fianças

R$ Bilhões

45,4

39,7

34,8

44,8

44,6

Em Moeda Estrangeira + Indexado em Moeda Estrangeira

Em Moeda Nacional

42,7

46,4

44,6

Indice NPL - Pessoa Física

Indice NPL - Pessoa Jurídica

O índice de nonperforming loans, resultante da divisão do saldo dasoperações que deixaram de gerar receitas por atraso no pagamento pelosaldo total da carteira de crédito, manteve uma tendência positiva notrimestre, alcançando 4,0% ante 4,1% do trimestre anterior. Essa evoluçãojá era esperada pela administração do banco e decorre fundamentalmentedo esforço de liquidação de parcelas em atraso pelos clientes, buscandoa recomposição de sua capacidade de financiamento, e da gestão decrédito que visa à pulverização do risco.

Índice NPL(2) - Pessoa Física x Jurídica (%)

(2) Nonperforming Loans: Operações de Crédito vencidas há maisde 60 dias.

Indice NPL

Sumário Executivo

11,6 12,7

7,3

12,9

7,38,3

8,98,5

10,7

4,04,14,7

5,7 5,9 5,64,2 4,2

4,7

1,91,6 1,7 2,21,7 2,52,41,5 2,0

mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04

Primeiro Trimestre de 2004

Provisões Técnicas de Seguros,Capitalização e Previdência R$ Bilhões

As Provisões Técnicas de Seguros, Capitalização e Previdênciaapresentaram crescimento de 8,2% no primeiro trimestre de 2004, comdestaque para os produtos VGBL, que somados aos demais produtos deprevidência evoluíram 12,1% no mesmo período, atingindo R$ 6,1 bilhõesem provisões técnicas. No período de um ano o total de provisõestécnicas apresentou a expressiva evolução de 73,0%.

Provisões Técnicas - SegurosProvisões Técnicas - CapitalizaçãoProvisões Técnicas - Previdência

Provisões Técnicas - AGF

2.915

916831

1.466

1.765

1.568

1.850

2.070

2.677

mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

Em 31 de março de 2004 o resultado não realizado atingiu R$ 2.915milhões, não se computando o saldo de provisão excedente para créditosde liquidação duvidosa de R$ 1.000 milhões, crescendo 8,9% no mesmoconceito em relação ao saldo do trimestre anterior. Este resultado decorrebasicamente do efeito da marcação a mercado dos Títulos e ValoresMobiliários e da participação do Banco Itaú Holding no Banco BPI S.A. Nodecorrer do tempo, este saldo irá gradualmente transitar como receitapelo resultado à medida que os instrumentos financeiros que lhes deramorigem forem realizados.

Resultado não RealizadoR$ Milhões

1,4

1,6

5,5

0,6

0,6 1,0

0,9

1,2

2,5

2,8

3,4

4,0

4,9

1,9

0,9

0,9

0,9

0,9

0,9

0,9

0,9

1,0

1,1

1,0

1,1

1,2

1,0

1,2

0,9mar/02

jun/02

set/02

dez/02

mar/03

jun/03

set/03

dez/03

mar/04

3,5

3,8

4,8

5,4

6,1

7,7

8,3

3,3

4,4

32,6

Análise Gerencial da Operação6 Banco Itaú Holding Financeira S.A.

Sumário Executivo

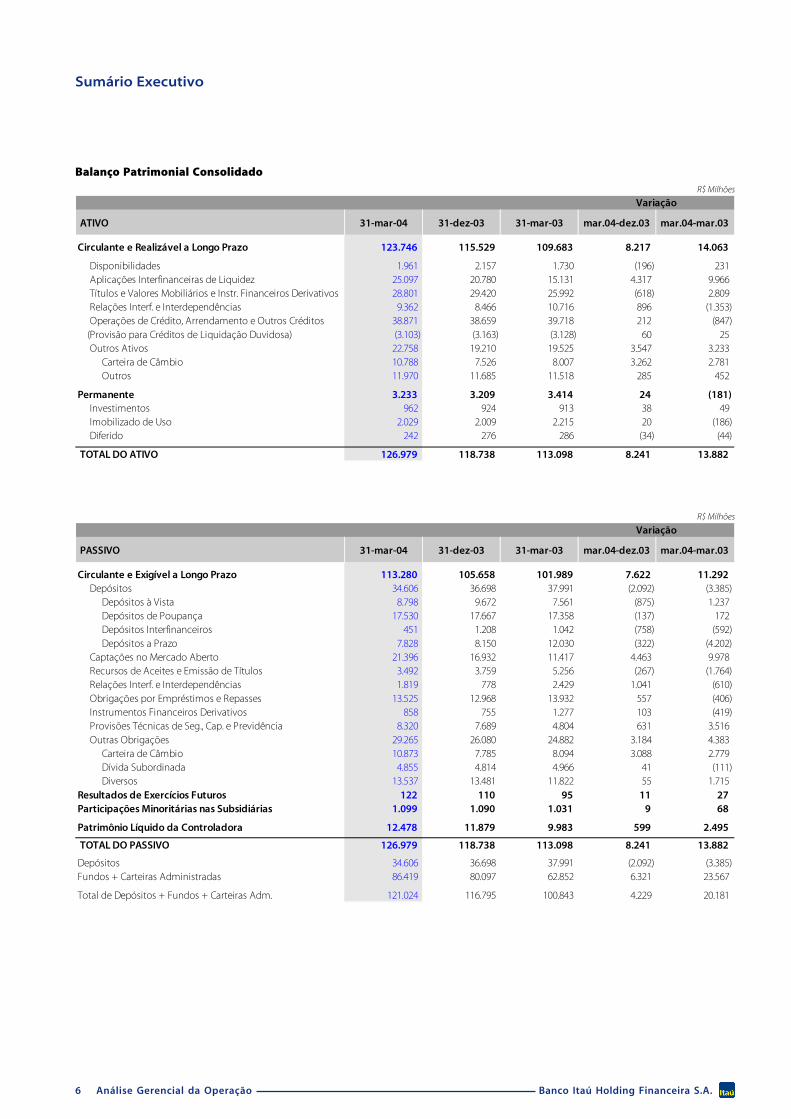

Balanço Patrimonial ConsolidadoR$ Milhões

R$ Milhões

ATIVO 31-mar-04 31-dez-03 31-mar-03 mar.04-dez.03 mar.04-mar.03

Circulante e Realizável a Longo Prazo 123.746 115.529 109.683 8.217 14.063

Disponibilidades 1.961 2.157 1.730 (196) 231 Aplicações Interfinanceiras de Liquidez 25.097 20.780 15.131 4.317 9.966 Títulos e Valores Mobiliários e Instr. Financeiros Derivativos 28.801 29.420 25.992 (618) 2.809 Relações Interf. e Interdependências 9.362 8.466 10.716 896 (1.353) Operações de Crédito, Arrendamento e Outros Créditos 38.871 38.659 39.718 212 (847) (Provisão para Créditos de Liquidação Duvidosa) (3.103) (3.163) (3.128) 60 25 Outros Ativos 22.758 19.210 19.525 3.547 3.233 Carteira de Câmbio 10.788 7.526 8.007 3.262 2.781 Outros 11.970 11.685 11.518 285 452

Permanente 3.233 3.209 3.414 24 (181) Investimentos 962 924 913 38 49 Imobilizado de Uso 2.029 2.009 2.215 20 (186) Diferido 242 276 286 (34) (44)

TOTAL DO ATIVO 126.979 118.738 113.098 8.241 13.882

Variação

PASSIVO 31-mar-04 31-dez-03 31-mar-03 mar.04-dez.03 mar.04-mar.03

Circulante e Exigível a Longo Prazo 113.280 105.658 101.989 7.622 11.292 Depósitos 34.606 36.698 37.991 (2.092) (3.385) Depósitos à Vista 8.798 9.672 7.561 (875) 1.237 Depósitos de Poupança 17.530 17.667 17.358 (137) 172 Depósitos Interfinanceiros 451 1.208 1.042 (758) (592) Depósitos a Prazo 7.828 8.150 12.030 (322) (4.202) Captações no Mercado Aberto 21.396 16.932 11.417 4.463 9.978 Recursos de Aceites e Emissão de Títulos 3.492 3.759 5.256 (267) (1.764) Relações Interf. e Interdependências 1.819 778 2.429 1.041 (610) Obrigações por Empréstimos e Repasses 13.525 12.968 13.932 557 (406) Instrumentos Financeiros Derivativos 858 755 1.277 103 (419) Provisões Técnicas de Seg., Cap. e Previdência 8.320 7.689 4.804 631 3.516 Outras Obrigações 29.265 26.080 24.882 3.184 4.383 Carteira de Câmbio 10.873 7.785 8.094 3.088 2.779 Dívida Subordinada 4.855 4.814 4.966 41 (111) Diversos 13.537 13.481 11.822 55 1.715Resultados de Exercícios Futuros 122 110 95 11 27Participações Minoritárias nas Subsidiárias 1.099 1.090 1.031 9 68

Patrimônio Líquido da Controladora 12.478 11.879 9.983 599 2.495

TOTAL DO PASSIVO 126.979 118.738 113.098 8.241 13.882

Depósitos 34.606 36.698 37.991 (2.092) (3.385)Fundos + Carteiras Administradas 86.419 80.097 62.852 6.321 23.567

Total de Depósitos + Fundos + Carteiras Adm. 121.024 116.795 100.843 4.229 20.181

Variação

Análise Gerencial da Operação7 Banco Itaú Holding Financeira S.A.

Sumário Executivo

Demonstração do Resultado Consolidado

R$ Milhões

1º Trim./04 4º Trim./03 1º Trim./03 1º T04 - 4º T03 1º T04 - 1º T03

Receitas da Intermediação Financeira 4.499 4.899 3.918 (400) 582 Operações de Crédito e Arrendamento Mercantil 2.393 2.351 1.719 42 673 Resultado de Títulos e Valores Mobiliários 1.598 2.105 1.534 (507) 64 Resultado Financeiro de Seg., Prev. e Cap. 265 323 287 (58) (21) Resultado de Câmbio 84 (66) 126 149 (43) Resultado de Aplicações Compulsórias 160 186 251 (27) (91)

Despesas da Intermediação Financeira (2.073) (2.145) (953) 72 (1.120) Operações de Captação no Mercado (1.526) (1.744) (1.212) 218 (314) Despesa Financeira de Seg., Prev. e Cap. (196) (184) (176) (12) (19) Operações de Empréstimos, Cessões e Repasses (352) (217) 435 (135) (787)

Margem Financeira 2.426 2.754 2.965 (327) (538)

Resultado com Créditos de Liquidação Duvidosa (202) (441) (363) 239 161 Provisão para Créditos de Liquidação Duvidosa (363) (615) (449) 252 86 Recuperação de Créditos Baixados como Prejuízo 161 175 86 (13) 75

Resultado Bruto da Intermediação Financeira 2.224 2.313 2.602 (88) (378)

Outras Receitas / (Despesas) Operacionais (799) (1.075) (682) 277 (116) Receitas de Prestação de Serviços 1.405 1.343 1.212 62 193 Resultado Parcial de Seguros, Capitalização e Previdência 196 210 174 (14) 22 Despesas Administrativas (2.009) (2.107) (1.797) 98 (212) Despesas Tributárias (346) (352) (257) 6 (89) Resultado de Participações em Coligadas e Controladas 30 58 19 (28) 12 Outras Receitas / Despesas Operacionais (75) (228) (32) 154 (43)

Resultado Operacional 1.426 1.238 1.920 188 (494)

Resultado Não Operacional (23) (61) (38) 38 15

Resultado antes da Tributação e Participações 1.403 1.177 1.882 226 (479)

Imposto de Renda e Contribuição Social (427) (200) (560) (227) 133Resultado Extraordinário 5 (2) (532) 6 536Participações no Lucro (97) (54) (78) (43) (19)Participações Minoritárias nas Subsidiárias (7) (66) 2 59 (10)

Lucro Líquido da Controladora 876 854 714 22 162

Número de Ações em Circulação - Em mil 114.086.910 113.943.830 114.110.110 143.080 (23.200) Valor Patrimonial por Lote de Mil Ações (R$) 109,38 104,25 87,49 5,12 21,89 Lucro Líquido por Lote de Mil Ações (R$) 7,68 7,49 6,26 0,19 1,42

Variação

Análise Gerencial da Operação8 Banco Itaú Holding Financeira S.A.

Primeiro Trimestre de 2004

Sumário Executivo

Resultado por Segmentos

Banco Itaú - BankingO segmento Banking do Banco Itaú apresentou uma redução de 9,7% na margem financeira em relação aotrimestre anterior. O resultado positivo obtido a partir da alteração do mix de produtos de crédito, com odirecionamento de recursos para operações destinadas às micro, pequenas e médias empresas, ainda não foisuficiente para compensar a queda das taxas de juros e os menores ganhos de tesouraria, resultando numimpacto desfavorável na margem financeira do trimestre.

Cartões de CréditoO segmento de cartões de crédito apresentou uma redução sazonal do nível de atividade operacional, uma vezque, tradicionalmente, o quarto trimestre é caracterizado por um desempenho superior em função das festas defim de ano. Associada a isto, a redução das taxas de juros contribuiu para a menor margem financeira dasoperações de cartões no primeiro trimestre.

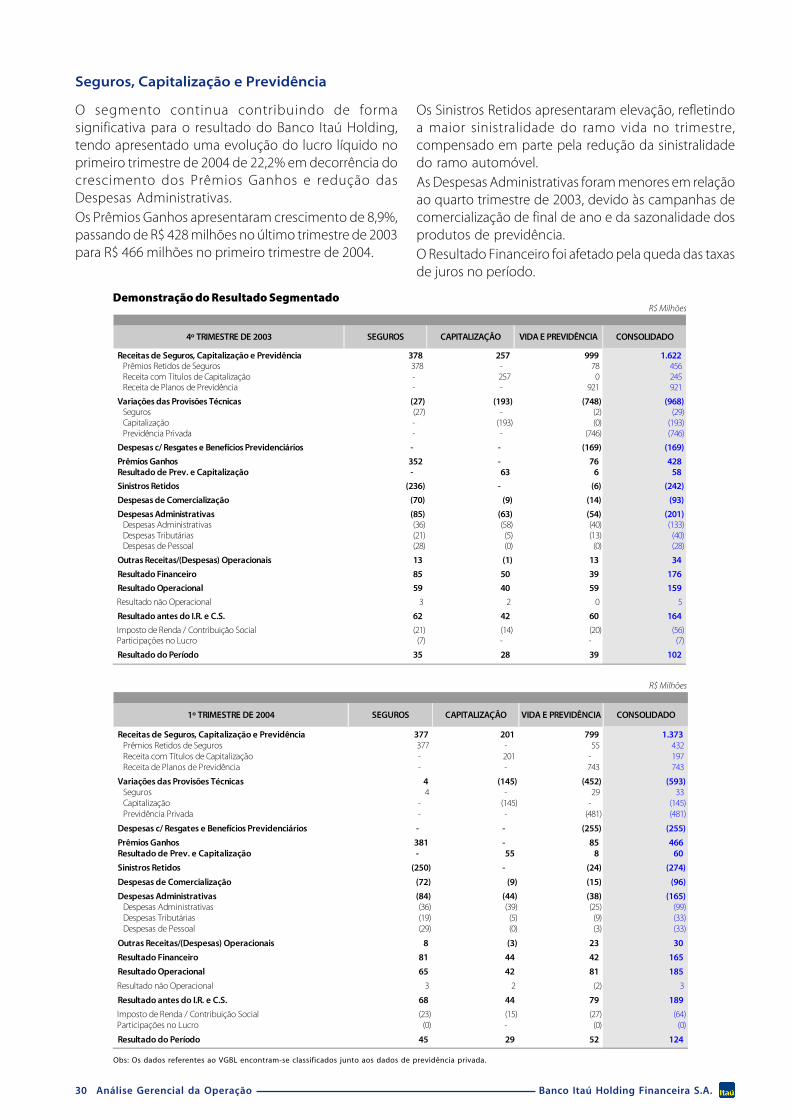

Seguros, Capitalização e PrevidênciaO segmento de seguros, capitalização e previdência, continua contribuindo de forma significativa para o resultadodo Banco Itaú Holding, tendo apresentado uma evolução de 22,2% no seu lucro líquido, no primeiro trimestre de2004, em decorrência do crescimento de 8,9% dos prêmios ganhos e da redução das despesas administrativas,associadas às campanhas de comercialização de final de ano e a sazonalidade dos produtos de previdência.Apesar da redução da sinistralidade do ramo automóvel, os sinistros retidos apresentaram elevação, refletindo amaior sinistralidade do ramo vida no trimestre. O resultado financeiro apresentou redução em função da quedadas taxas de juros.

Gestão de Fundos e Carteiras AdministradasAs rendas de administração de fundos de investimentos, líquidas das transferências para o segmento Banking,totalizaram R$ 176 milhões no primeiro trimestre de 2004, o que representa uma redução de R$ 5 milhões emrelação ao trimestre anterior. O principal fator para esta variação foi a queda da taxa de juro Selic no trimestre queresultou em uma redução nas receitas com taxa de performance.

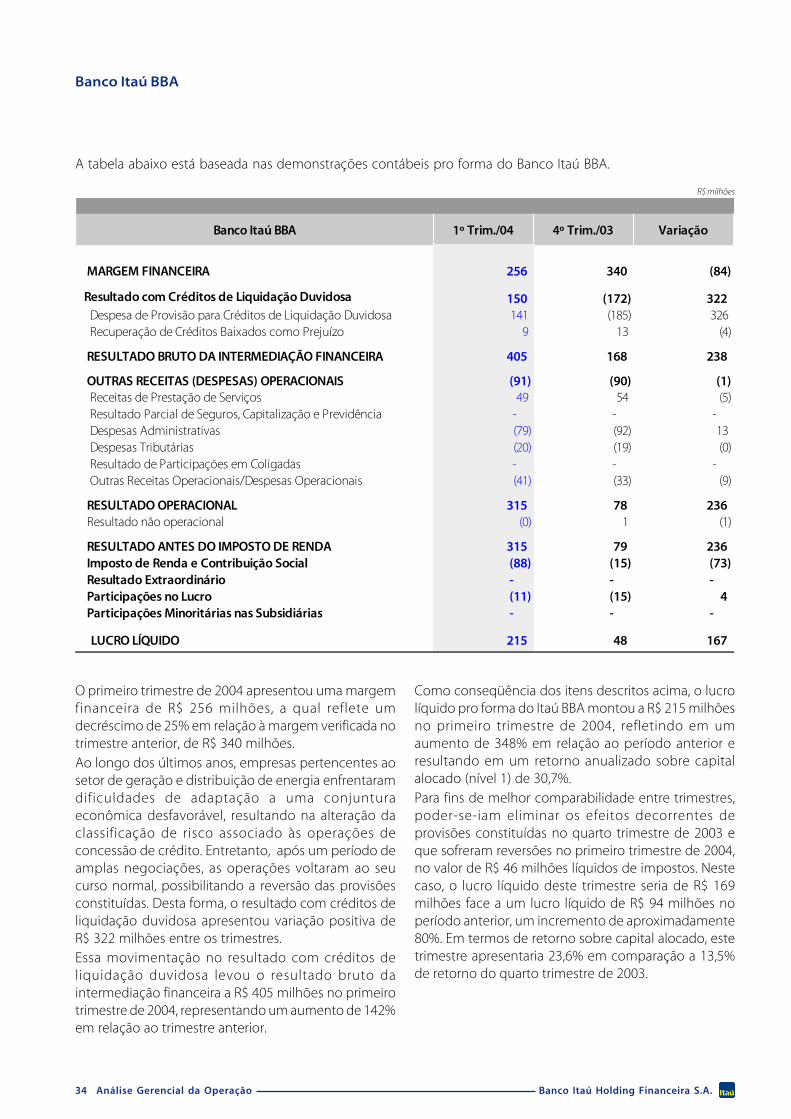

Banco Itaú-BBAO lucro líquido do Banco Itaú BBA atingiu R$ 215 milhões no primeiro trimestre de 2004, refletindo um aumentode 348% em relação ao trimestre anterior. Ao longo dos últimos anos, empresas do setor de geração e distribuiçãode energia enfrentaram dificuldades de adaptação a uma conjuntura econômica desfavorável, resultando naalteração da classificação de risco associado às operações de concessão de crédito. Entretanto, após um períodode negociações, as operações voltaram ao seu curso normal, possibilitando a reversão das provisões constituídase afetando positivamente o resultado do trimestre.

CorporaçãoO resultado da Corporação decorre fundamentalmente do excesso de capital da instituição.

Fundos4%Seguros, Prev.

e Cap.15% Banco Itaú -

Banking40%

Banco Itaú BBA26%

Cartões15% Cartões

19%

Banco Itaú BBA7%

Banco Itaú -Banking

52%

Seguros, Prev. e Cap.

15%

Fundos7%

1° Trimestre de 2004 4° Trimestre de 2003

Análise Gerencial da Operação9 Banco Itaú Holding Financeira S.A.

R$ Milhões

Abaixo, apresentamos as principais variações ocorridas nas demonstrações do resultado dos segmentos quandocomparados o resultado do primeiro trimestre de 2004 com o do quarto trimestre de 2003. Destacamos que asinformações apresentadas estão baseadas nas demonstrações contábeis pro forma do Banco Itaú e do bancoItaú BBA, valendo-se de informações internas de forma a refletir a atuação gerencial das unidades de negócios.

Primeiro Trimestre de 2004

Sumário Executivo

DEMONSTRAÇÃO DO RESULTADO PRO FORMA POR SEGMENTOS

Banco Itaú Pro Forma 1º Trim./04 4º Trim./03 VariaçãoBanking

Margem Financeira 1.584 1.754 (170) Resultado com Créditos de Liquidação Duvidosa (318) (217) (100) Receitas de Prestação de Serviços 911 836 75 Despesas Administrativas (1.435) (1.489) 54 Imposto de Renda e Contribuição Social (120) (57) (63) Outros (307) (454) 147

Lucro Líquido 316 373 (57)

Cartões de CréditoMargem Financeira 298 334 (36) Resultado com Créditos de Liquidação Duvidosa (34) (52) 17 Receitas de Prestação de Serviços 246 253 (7) Despesas Administrativas (269) (279) 11 Imposto de Renda e Contribuição Social (66) (69) 4 Outros (50) (56) 7

Lucro Líquido 126 130 (5)

Seguros, Capitalização e PrevidênciaPrêmios Ganhos 466 428 38 Resultado de Prev. e Capitalização 60 58 2 Sinistros Retidos (274) (242) (32) Despesas de Comercialização (96) (93) (3) Despesas Administrativas (165) (201) 36 Resultado Financeiro 165 176 (11) Imposto de Renda e Contribuição Social (64) (56) (8) Outros 33 33 0

Lucro Líquido 124 102 23

Gestão de Fundos e Carteiras AdministradasReceitas de Prestação de Serviços 176 181 (5) Despesas Administrativas (92) (85) (7) Imposto de Renda e Contribuição Social (23) (26) 3 Outros (26) (24) (2)

Lucro Líquido 35 46 (11) LUCRO LÍQUIDO BANCO ITAÚ 601 651 (50)

Banco Itaú BBA Pro FormaMargem Financeira 256 340 (84) Resultado com Créditos de Liquidação Duvidosa 150 (172) 322 Receitas de Prestação de Serviços 49 54 (5) Despesas Administrativas (79) (92) 13 Imposto de Renda e Contribuição Social (88) (15) (73) Outros (72) (67) (6)

LUCRO LÍQUIDO BANCO ITAÚ-BBA 215 48 167

CorporaçãoMargem Financeira 124 150 (26) Receitas de Prestação de Serviços - (0) 0 Despesas Administrativas (2) 0 (2) Imposto de Renda e Contribuição Social (67) 23 (90) Resultado Extraordinário 5 (2) 6 Outros 1 (16) 17

LUCRO LÍQUIDO CORPORAÇÃO 60 155 (95)

LUCRO LÍQUIDO CONSOLIDADO BANCO ITAÚ HOLDING 876 854 22

Análise Gerencial da Operação10 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

onsolidadoAnálise do Resultado Consolidado

AnáliseConsolidado

Consolid

AnResultado

Análise Gerencial da Operação11 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

O Primeiro Trimestre de 2004O Banco Itaú Holding obteve um lucro líquidoconsolidado de R$ 876 milhões no primeiro trimestrede 2004, o que corresponde a um acréscimo de 2,6%em relação ao resultado alcançado no quarto trimestrede 2003. Ao longo de sua história, o Banco Itaú Holdingdesenvolveu a habilidade de gerar resultados robustosde forma recorrente, fruto de uma política dediversificação e de balanceamento das posiçõesassumidas nos diversos segmentos em que atua. Oresultado alcançado neste trimestre revela aconsistência e a capacidade do Itaú de obter benefícioseconômicos nos mais diversos cenários, evidenciandoem particular os componentes recorrentes da operaçãoda instituição.Em 31 de março de 2004, o patrimônio líquidoconsolidado da instituição atingiu R$ 12.478 milhões,crescendo 5,0% em relação ao trimestre anterior. Dessaforma, o retorno sobre o patrimônio líquido (ROE)atingiu a taxa de 31,2% ao ano, mantendo-se pelosétimo trimestre consecutivo acima de 30% ao ano.O saldo total dos ativos do Banco Itaú Holding atingiuR$ 126.979 milhões ao final dos três primeiros meses doano, apresentando uma evolução positiva de R$ 8.241milhões em relação ao saldo de dezembro de 2003. Emrazão do aumento de 6,9% do total de ativos, o retornosobre os ativos (ROA) atingiu 2,8% ao ano,correspondendo a uma retração de 0,1 pontopercentual em relação à taxa de dezembro.

R$ MilhõesAnálise da Margem Financeira

(*) O saldo médio do trimestre é obtido pela média aritmética entre o saldo do último dia do trimeste atual e do trimestre anterior.(**) Títulos e Valores Mobiliários

1º Trim./04 4º Trim./03 1º Trim./03

A) Margem Financeira 2.426 2.754 2.965

Saldo Médio das Operações (*)

Média de (Disponibilidades + Aplicações Interf. de Liquidez + TVM(**) - Captações no Mercado Aberto - Instrumentos Financeiros Derivativos) 34.138 34.598 30.189Média de Relações Interfinanceiras e Interdependências 8.914 8.679 10.488Média da Carteira de Câmbio Líquida (173) (281) (183)Média das Operações de Crédito (Liquida das Operações Nonperforming ) 37.195 36.126 37.441

B) Média dos Ativos Remunerados 80.075 79.121 77.935

Taxa Anualizada da Margem Financeira = A/B 12,7% 14,7% 16,1%

1º trim./04 4º trim./03 1º trim./03

CDI 3,7% 4,3% 5,7%Dólar 0,7% -1,2% -5,1%Dólar (Cotação em R$) 2,9086 2,8892 3,3531 IGPM 2,7% 1,5% 6,3%Poupança (TR + 6% a.a.) 1,9% 2,2% 2,8%

Índices Macroeconômicos

Margem FinanceiraO atual cenário econômico aponta para a queda dastaxas de juros, com conseqüente redução da margemfinanceira.A administração do Banco Itaú Holding, antecipando-se a esta tendência, vem adotando estratégias queproporcionam a geração de resultados consistentes esustentáveis. Neste sentido, as ações comerciaisdesenvolvidas pelo banco se intensificaram, visando àpromoção de produtos de crédito direcionados àsmicro, pequenas e médias empresas, fazendo com queo saldo da carteira deste tipo de cliente apresentasseum aumento de R$ 825 milhões no trimestre, ou 11,7%em relação ao período anterior. Da mesma forma, asoperações de financiamento de veículos apresentaramum crescimento de R$ 256 milhões no saldo total desua carteira, o que corresponde a um aumento de 5,8%no trimestre. No entanto, os efeitos da adoção destaestratégia ainda não foram suficientes para fazer frenteà queda da taxa de juros.Assim, a margem financeira do Banco Itaú Holding noprimeiro trimestre de 2004 apresentou uma retração deR$ 327 milhões, atingindo R$ 2.426 milhões. Estaredução está fundamentalmente associada à queda dataxa de juros, bem como a menores ganhos detesouraria durante o trimestre.Em função dos fatores descritos acima, a taxaanualizada da margem financeira atingiu 12,7% no iníciode 2004, frente a uma taxa de 14,7% verificada notrimestre anterior.

Análise Gerencial da Operação12 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

Análise da Despesa com Provisão para Créditos de Liquidação DuvidosaR$ Milhões

R$ Milhões

Resultado com Créditos de LiquidaçãoDuvidosaA despesa com provisão para créditos de liquidaçãoduvidosa somou R$ 363 milhões no primeiro trimestrede 2004, o que equivale a uma redução de R$ 252milhões em relação à despesa do período anterior.Nos primeiros meses do ano, as despesas associadasaos clientes pessoa física permaneceram praticamenteestáveis com uma redução de apenas R$ 2 milhões nacomparação dos períodos.Em relação aos clientes pessoa jurídica, a despesa comprovisão para créditos de liquidação duvidosa foiafetada pela reversão de provisões genéricasanteriormente constituídas e pela redução dasprovisões específicas.

Ao longo dos últimos anos, empresas pertencentes aosetor de geração e distribuição de energia enfrentaramdificuldades de adaptação a uma conjunturaeconômica desfavorável, resultando na alteração daclassificação de risco associado às operações.Entretanto, após um período de amplas negociações,as operações voltaram ao seu curso normal,possibilitando a reversão das provisões constituídas.Desta forma, nos primeiros meses de 2004 foramrevertidos R$ 149 milhões de provisões genéricas,basicamente relacionadas com o setor de geração edistribuição de energia.

Da mesma forma, as despesas com provisõesespecíficas dos clientes pessoa jurídica apresentaramuma redução de R$ 211 milhões em relação às despesasdo trimestre anterior, atingindo R$ 74 milhões nosprimeiros meses de 2004. Naquele período foramconstituídas provisões para as operações de empresasdo setor alimentício e de bebidas, bem como para osetor de geração e distribuição de energia, o que não serepetiu no início de 2004.Por fim, diante de um período favorável em relação àevolução do risco de crédito, o Banco Itaú Holdingdecidiu ampliar em R$ 94 milhões o saldo de provisãopara créditos de liquidação duvidosa que excede aomínimo requerido pelas autoridades bancárias e quevisa absorver eventuais aumentos da inadimplênciaocasionados por reversões do ciclo econômico.A recuperação de créditos baixados contra a provisãopara créditos de liquidação duvidosa apresentou uma

redução de R$ 13 milhões em relação ao montante doperíodo anterior, somando R$ 161 milhões no trimestre.O saldo da provisão para créditos de liquidaçãoduvidosa diminuiu R$ 60 milhões no trimestre, somandoR$ 3.103 milhões em 31 de março de 2004. Deste total,R$ 1.000 milhões correspondem à provisão excedentepara créditos de liquidação duvidosa.Em relação ao saldo total da carteira de crédito, semconsiderar os avais e fianças, o total das provisõesequivale a 8,0%, o que corresponde a uma evoluçãopositiva diante da relação de 8,2% observada notrimestre anterior.A folga existente entre o saldo total das operações decrédito em curso anormal (saldo total das operaçõescom pelo menos uma parcela vencida há mais de 14dias) e o saldo da provisão para créditos de liquidaçãoduvidosa atingiu R$ 457 milhões ao final do período.

31/mar/04 31/dez/03 30/set/03 30/jun/03 31/mar/03 31/dez/02 30/set/02 30/jun/02Carteira Anormal 2.647 2.580 2.777 2.834 2.760 2.565 3.186 3.142PDD Total (3.103) (3.163) (3.290) (3.082) (3.128) (3.172) (3.262) (2.911)Folga 457 583 513 249 368 607 75 (230)

PF PJ Total PF PJ Total

(Constituição)/Reversão Genérica 7 149 156 26 9 35 (Constituição)/Reversão Específica (351) (74) (425) (372) (285) (657)

Sub Total (Constituição)/Reversão (344) 75 (269) (346) (276) (622)

Provisão Excedente (94) 7

Despesa com Prov. para Créditos de Liquidação Duvidosa (363) (615)

Recuperação de Créditos Baixados como Prejuízo 161 175

Resultado com Créditos de Liquidação Duvidosa (202) (441)

1º Trim./04 4º Trim./03

Análise Gerencial da Operação13 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

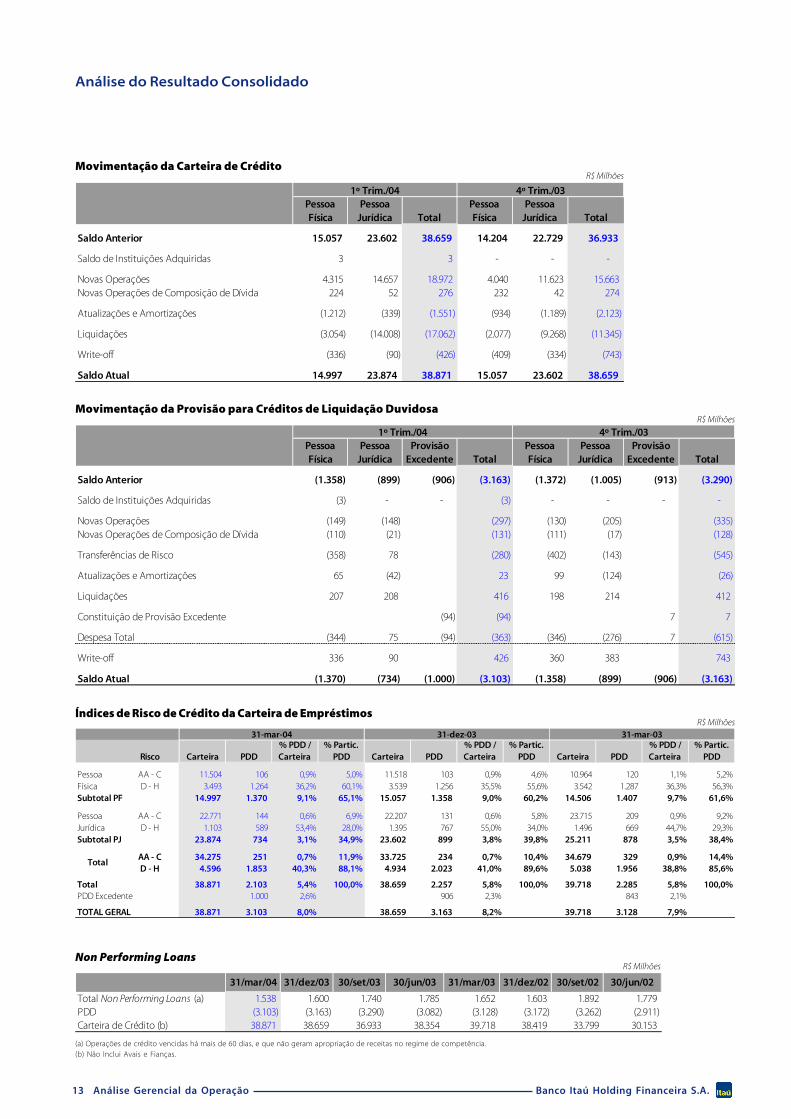

Movimentação da Carteira de CréditoR$ Milhões

Movimentação da Provisão para Créditos de Liquidação DuvidosaR$ Milhões

Índices de Risco de Crédito da Carteira de EmpréstimosR$ Milhões

Risco Carteira PDD% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD Carteira PDD

% PDD / Carteira

% Partic. PDD

Pessoa AA - C 11.504 106 0,9% 5,0% 11.518 103 0,9% 4,6% 10.964 120 1,1% 5,2%Física D - H 3.493 1.264 36,2% 60,1% 3.539 1.256 35,5% 55,6% 3.542 1.287 36,3% 56,3%Subtotal PF 14.997 1.370 9,1% 65,1% 15.057 1.358 9,0% 60,2% 14.506 1.407 9,7% 61,6%

Pessoa AA - C 22.771 144 0,6% 6,9% 22.207 131 0,6% 5,8% 23.715 209 0,9% 9,2%Jurídica D - H 1.103 589 53,4% 28,0% 1.395 767 55,0% 34,0% 1.496 669 44,7% 29,3%Subtotal PJ 23.874 734 3,1% 34,9% 23.602 899 3,8% 39,8% 25.211 878 3,5% 38,4%

AA - C 34.275 251 0,7% 11,9% 33.725 234 0,7% 10,4% 34.679 329 0,9% 14,4%D - H 4.596 1.853 40,3% 88,1% 4.934 2.023 41,0% 89,6% 5.038 1.956 38,8% 85,6%

Total 38.871 2.103 5,4% 100,0% 38.659 2.257 5,8% 100,0% 39.718 2.285 5,8% 100,0%PDD Excedente 1.000 2,6% 906 2,3% 843 2,1%

TOTAL GERAL 38.871 3.103 8,0% 38.659 3.163 8,2% 39.718 3.128 7,9%

Total

31-dez-0331-mar-04 31-mar-03

Non Performing LoansR$ Milhões

(a) Operações de crédito vencidas há mais de 60 dias, e que não geram apropriação de receitas no regime de competência.(b) Não Inclui Avais e Fianças.

31/mar/04 31/dez/03 30/set/03 30/jun/03 31/mar/03 31/dez/02 30/set/02 30/jun/02

Total Non Performing Loans (a) 1.538 1.600 1.740 1.785 1.652 1.603 1.892 1.779PDD (3.103) (3.163) (3.290) (3.082) (3.128) (3.172) (3.262) (2.911)Carteira de Crédito (b) 38.871 38.659 36.933 38.354 39.718 38.419 33.799 30.153

Pessoa Física

Pessoa Jurídica Total

Pessoa Física

Pessoa Jurídica Total

Saldo Anterior 15.057 23.602 38.659 14.204 22.729 36.933

Saldo de Instituições Adquiridas 3 3 - - -

Novas Operações 4.315 14.657 18.972 4.040 11.623 15.663 Novas Operações de Composição de Dívida 224 52 276 232 42 274

Atualizações e Amortizações (1.212) (339) (1.551) (934) (1.189) (2.123)

Liquidações (3.054) (14.008) (17.062) (2.077) (9.268) (11.345)

Write-off (336) (90) (426) (409) (334) (743)

Saldo Atual 14.997 23.874 38.871 15.057 23.602 38.659

4º Trim./031º Trim./04

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Pessoa Física

Pessoa Jurídica

Provisão Excedente Total

Saldo Anterior (1.358) (899) (906) (3.163) (1.372) (1.005) (913) (3.290)

Saldo de Instituições Adquiridas (3) - - (3) - - - -

Novas Operações (149) (148) (297) (130) (205) (335) Novas Operações de Composição de Dívida (110) (21) (131) (111) (17) (128)

Transferências de Risco (358) 78 (280) (402) (143) (545)

Atualizações e Amortizações 65 (42) 23 99 (124) (26)

Liquidações 207 208 416 198 214 412

Constituição de Provisão Excedente (94) (94) 7 7

Despesa Total (344) 75 (94) (363) (346) (276) 7 (615)

Write-off 336 90 426 360 383 743

Saldo Atual (1.370) (734) (1.000) (3.103) (1.358) (899) (906) (3.163)

1º Trim./04 4º Trim./03

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

Análise Gerencial da Operação14 Banco Itaú Holding Financeira S.A.

Análise do Resultado Consolidado

No primeiro trimestre de 2004, as Receitas de Prestaçãode Serviços totalizaram R$ 1.405 milhões o querepresenta um crescimento de R$ 62 milhões emrelação ao trimestre anterior.Frente às Despesas Administrativas, as Receitas dePrestação de Serviços apresentaram um índice decobertura de 70%, um significativo aumento emrelação aos 64% obtidos no quarto trimestre de 2003.Considerando-se apenas as Despesas de Pessoal, oíndice atinge 182% contra 162%. Essa melhora dodesempenho do Banco é resultado tanto docrescimento de 4,6% das Receitas de Prestação deServiços quanto da redução de 4,7% das DespesasAdministrativas no trimestre.As receitas com Serviços de Arrecadações foramimpulsionadas pelo efeito sazonal de recebimento detributos como IPVA, IPTU e DPVAT no início do ano.Também contribuiu para esse aumento o recebimentode R$ 39 milhões relativos a tarifas de INSS de 2002 e2003.

Receitas de Prestação de ServiçosR$ Milhões

Índice de Cobertura das Receitas de Prestação de Serviçossobre as Despesas Administrativas (*)

(*) Calculado pela divisão das Receitas de Prestação de Serviços pelas Despesas de Pessoal eAdministrativas Total (Pessoal + Outras)

Quantidades (*): Contas Correntes, Poupançae Clientes Ativos (**)

(*) Inclui Banco Itaú Buen Ayre(**)Conceitualmente um cliente (representado por um CPF/CNPJ) é considerado como ativo

quando realiza uma ou mais movimentações em conta corrente nos últimos seis meses oupossua saldo médio trimestral de depósitos à vista não nulo.

Em Milhões

O crescimento não foi maior em razão de uma provisãopara perda de R$ 32 milhões referente a receitas derecebimento de tributos estaduais de períodosanteriores que se encontram em atraso.As receitas de Operações de Crédito totalizaram R$ 164milhões no trimestre, apresentando um aumento deR$ 19 milhões em relação ao período anterior. Essavariação se deve principalmente ao aumento do volumede operações de financiamento de veículos,adiantamento a depositantes e crediário.Também contribuiu para o aumento das Receitas dePrestação de Serviços, o aumento nas Tarifas de ContaCorrente de R$ 29 milhões relacionado com o reajustede tarifas do final do ano 2003.Na análise dos segmentos encontram-se detalhadas asperformances de Cartões de Crédito e do assetmanagement, que engloba as Receitas deAdministração de Fundos.

1º Tri/04 4º Tri/03 1º T04 - 4º T03 %

Receita de Administração de Fundos 328 335 (7) -2,2% Receita de Administração de Consórcios 17 18 (1) -8,0% Serviços de Conta Corrente 289 259 29 11,4% Operações de Crédito 164 144 19 13,4% Rendas de Cobrança 92 88 4 4,1% Tarifa Interbancária (Títulos, Cheques e Doc) 57 59 (2) -3,0%

Serviços de Arrecadações 62 37 25 67,8%

Rendas de Custódia, Administração de Carteiras e Corretagens 29 26 3 10,5% Rendas de Consultas à Serasa 32 33 (1) -4,0% Cartões de Crédito 244 250 (7) -2,6% Rendas de Garantias Prestadas 24 24 (0) -1,6% Outros Serviços 68 68 0 0,4%

Total 1.405 1.343 62 4,6%

VARIAÇÃO

Clientes Ativos

8,0 8,1 8,2 8,3 8,3 8,5 8,6 8,7 8,7

14,414,113,713,713,513,212,912,5

14,69,1

8,8 9,0 9,1 9,2 9,2 9,1 9,29,2

Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04

POUPANÇA CONTA CORRENTE

59% 62% 59% 56%70% 67% 67% 65% 64% 70%

146% 144%131%

122%

164% 163% 168% 162%

182%

154%

4ºt.01 1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04

Despesas Administrativas Totais Despesas de Pessoal

100%

Análise do Resultado Consolidado

Análise Gerencial da Operação15 Banco Itaú Holding Financeira S.A.

Despesas AdministrativasR$ Milhões

Despesas de PessoalAs Despesas de Pessoal totalizaram, no primeirotrimestre de 2004, R$ 773 milhões, frente aos R$ 830milhões do período anterior. A maior quantidade defuncionários em férias no período levou à redução dasdespesas com ordenados, horas extras e respectivosencargos sociais, em função da utilização de provisõesanteriormente constituídas. Porém, as maioresdespesas com bônus fizeram com que as despesas deremuneração ficassem no mesmo patamar do trimestreanterior. As despesas de treinamento normalmenteapresentam queda no primeiro trimestre do ano.A queda nas despesas de reestruturação, de R$ 26milhões, também contribuiu para a redução nasDespesas de Pessoal no período.

Outras Despesas AdministrativasO rígido controle orçamentário das despesasadministrativas, acompanhado por centro deresponsabilidade, tem se mostrado um excelenteinstrumento de gestão para a alta administração doBanco Itaú Holding e tem permitido o atingimento dasmetas estabelecidas para manutenção do valornominal das mesmas.A redução de R$ 42 milhões nas Outras DespesasAdministrativas, observada no primeiro trimestre de 2004,reflete, em boa parte, as ações tomadas no período.Exemplo de tal efeito é a redução de R$ 90 milhõesenvolvendo as despesas de Processamento de Dados,Depreciação e Amortização, Instalações, Serviços deTerceiros, Transportes, Materiais e Segurança quandocomparadas ao trimestre anterior.Contribuíram ainda para a redução das despesasadministrativas, os maiores gastos, no trimestre anterior,com Propaganda, Promoções e Publicações emdecorrência do maior volume de campanhas, eventos definal de ano e malas diretas enviadas para os clientes entreoutros.Houve uma reavaliação das ações cíveis e decidiu-seconstituir uma provisão de R$ 80 milhões neste trimestre.

Número de Funcionários (*)

(*) Inclui Itaú-BBA a partir de Dez/02 e Banco Fiat a partir de Mar/03.

1º Tri/04 4º Tri/03 1º T04 - 4ºT03 %

Despesas de Pessoal 773 830 (56) -6,8%Remuneração 437 438 (1) -0,3%Encargos 133 145 (11) -7,7%Benefícios Sociais/Treinamento 124 143 (19) -13,3%Abono Convenção Coletiva Trabalho - (1) 1 -100,0%Reestruturação 79 104 (26) -24,7%

Outras Despesas Administrativas 1.235 1.277 (42) -3,3%Processamento de Dados e Telecomunicações 270 294 (24) -8,3%Depreciação e Amortização 133 150 (17) -11,4%Instalações 131 150 (19) -12,7%Serviços de Terceiros 191 215 (23) -10,8%Despesas com Serviços do Sistema Financeiro 78 80 (2) -2,8%Propaganda, Promoções e Publicações 56 89 (33) -36,9%Transportes 47 50 (3) -5,4%Ações Cíveis e Tributárias 138 52 86 163,3%Materiais 31 35 (3) -9,5%Segurança 31 32 (1) -3,8%Comercialização de Cartões de Crédito 49 47 1 2,4%Legais e Judiciais 17 8 9 123,1%Outras 62 74 (12) -16,2%

Total 2.009 2.107 (98) -4,7%

VARIAÇÃO

42.05842.45042.19642.26242.77643.21542.744

43.158

44.161

Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04

Análise do Resultado Consolidado

Análise Gerencial da Operação16 Banco Itaú Holding Financeira S.A.

Histórico das Quantidades de Pontos de Atendimento (*)

(*) Inclui Banco Itaú Buen Ayre desde 2001. Inclui Itaú BBA a partir de Dez/02.

Volume de Transações no Auto-Atendimento (*)

(*) Somente Itaú em 1998. A partir de 1999, contempla Itaú, Banerj e Bemge.A partir de 2001, inclui também o Banestado e, a partir de 2002, inclui o BEG.

(Quantidade em milhões)

Índice de Eficiência (1)

PeríodoTransação

UsualWarning

Débito Automático

Itaufone Bankfone Conexão Direta Internet ItaufaxPontos

de VendaRedeshop

Total

1998 559 - 138 119 41 68 8 15 23 971 1999 702 - 177 138 41 87 24 17 38 1.224 2000 718 - 203 138 41 87 66 16 53 1.322 2001 790 - 244 129 42 67 155 15 74 1.516

1°Trim./01 194 - 57 35 10 19 28 4 17 364 2°Trim./01 191 - 60 32 10 17 34 4 17 365 3°Trim./01 193 - 62 30 11 16 43 4 18 377 4°Trim./01 212 - 65 32 11 15 50 3 22 410

2002 946 192 284 135 40 38 306 11 89 2.043 1°Trim./02 224 27 69 33 10 13 59 3 19 457 2°Trim./02 225 46 70 38 10 11 71 3 20 494 3°Trim./02 243 48 72 31 10 9 84 3 23 524 4°Trim./02 254 71 73 33 10 6 92 2 27 569

2003 1.033 586 302 145 41 14 427 10 121 2.677 1°Trim./03 260 67 75 37 10 5 95 2 26 576 2°Trim./03 248 117 76 36 10 5 99 2 28 621 3°Trim./03 254 151 75 36 11 3 111 2 30 675 4°Trim./03 271 251 76 36 10 1 121 2 36 805

2004 263 237 77 33 9 0 127 2 34 783 1°Trim./04 263 237 77 33 9 0 127 2 34 783

Home & Office BankingCaixas Eletrônicos

23.279

17.61419.041

20.08721.118 21.263

21.708 22.42423.193

14.42515.855 16.901 17.926 18.071 18.533 19.244 20.021

2.2632.279

2.2982.314 2.320 2.325

2.3192.321

907888

878 872 850861

851

20.133

2.324

926

822

Mar/02 Jun/02 Set/02 Dez/02 Mar/03 Jun/03 Set/03 Dez/03 Mar/04

Caixas Eletrônicos Agências Posto de Atendimento Bancário

Média Móvel 12 Meses

48,8%49,5%47,6%46,7%40,8%56,1% 55,7%

41,5%50,4%

48,2%46,1%44,1%46,3%50,0%53,6%55,0%55,1%44,6%

1ºt.02 2ºt.02 3ºt.02 4ºt.02 1ºt.03 2ºt.03 3ºt.03 4ºt.03 1ºt.04

O índice de eficiência ficou em 48,8% no trimestre,apresentando redução de 0,7 pontos percentuais emrelação ao trimestre anterior, mantendo-se de formasustentada abaixo de 50%.No final do primeiro trimestre de 2004 foi iniciada umagrande campanha interna chamada “Quanto Custa ?”.O objetivo é reduzir despesas pelo uso consciente eracional dos recursos disponíveis. A campanha prevê aparticipação dos funcionários através de sugestões,inclusive com direito a prêmios para as melhores idéiasimplantadas. O empenho das nossas equipes serárecompensado por meio de pagamento de Participaçãonos Resultados, a ser concedida a todos osfuncionários, ao final da campanha.

Esse pagamento será progressivo, em função do totalda redução de despesas em comparação aos gastos de2003.Os pontos de atendimento totalizaram 23.279 emmarço de 2004. O crescimento observado, emcomparação ao trimestre anterior, deve-seprincipalmente ao foco dado pelo Banco Itaú Holdingna expansão de sua rede de Caixas Eletrônicos, a qualteve aumento de 112 unidades quando comparada aotrimestre anterior.Cabe destacar também a conversão de 108 pontos deatendimento dos bancos Bemge, Banestado e BEG paraa bandeira Itaú no primeiro trimestre. Este fato trazeconomias devido a maior integração noprocessamento de informações.

(Despesas de Pessoal + Outras Despesas Administrativas)

(Margem Financeira + Recuperação de Créditos Baixados como Prejuizo + Receitas de Prestação de Serviços + Resultado Parcial de Seguros, Capitalização e Previdência + Outras Receitas Operacionais - Outras Despesas Operacionais)

Índice de Eficiência =(1)

Análise do Resultado Consolidado

Análise Gerencial da Operação17 Banco Itaú Holding Financeira S.A.

Despesas TributáriasAs despesas tributárias do primeiro trimestre de 2004apresentaram uma redução de R$ 6 milhões em relaçãoao trimestre anterior. As despesas de PIS e COFINSdiminuíram 4,3% em relação ao período anterior, umavez que no quarto trimestre de 2003 tivemos umaumento dessas despesas por conta da tributação deJuros sobre Capital Próprio recebidos. Por outro lado,as despesas com os tributos municipais aumentaram16,8% em relação ao trimestre anterior, em função doincremento das hipóteses de incidência de ISSinstituídas pela Lei Complementar no. 116/03.

Resultado de Participações em Coligadas eControladasO resultado de participações em coligadas somou R$30 milhões no trimestre, correspondendo a uma reduçãode R$ 28 milhões em comparação com o obtido noúltimo trimestre de 2003. Mais uma vez, a variação doresultado de participações em coligadas está associadaao efeito da valorização do real frente ao euro sobre oinvestimento que o Banco mantém no Banco BPI S.A.

Outras Receitas / (Despesas) OperacionaisO resultado líquido entre as outras receitas operacionaise as outras despesas operacionais apresentou variaçãopositiva de R$ 154 milhões entre o primeiro trimestre de2004 e o último trimestre de 2003. Fundamentalmente,o primeiro trimestre de 2004 apresentou menoresdespesas com provisões para ajuste a valor de mercadode bens não de uso e com outras provisõesoperacionais.

Imposto de Renda e Contribuição SocialNo primeiro trimestre de 2004 a despesa com impostode renda e contribuição social sobre o lucro líquido foide R$ 427 milhões, correspondendo a um aumento de113,0% em relação ao período anterior. Estecrescimento decorre do aumento de 19,2% no lucroantes dos impostos e da redução em 41% da deduçãode juros sobre capital próprio, uma vez que nos trêsprimeiros trimestres do ano os pagamentos de jurossobre capital próprio correspondem a antecipações domontante anual, e no último trimestre é dimensionadoo montante efetivo que, deduzidas as antecipaçõesefetuadas, tem resultado num montante superior aostrimestres anteriores.

Resultado ExtraordinárioForam segregadas à conta de Resultado Extraordináriono primeiro trimestre de 2004 um total de R$ 5 milhõesem receitas não recorrentes.

R$ Milhões

Resultado de Participação em Coligadas 1º Trim./04 4º Trim./03 Variação

Participação em Coligadas - No País 6 (1) 7 Resultado de Equivalência Patrimonial em Coligadas 6 (1) 7

Participação em Coligadas - No Exterior 24 59 (35) Variação Cambial de Investimentos (12) 42 (54) Resultado de Equivalência Patrimonial em Coligadas 37 18 19

Total 30 58 (28)

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação18 Banco Itaú Holding Financeira S.A.

onsolidado

Análise do BalançoPatrimonial Consolidado

AnálisePatrimonial

Consolid

AnBalanço

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação19 Banco Itaú Holding Financeira S.A.

Operações de CréditoAo longo do primeiro trimestre de 2004 o Banco ItaúHolding desenvolveu ações específicas direcionadasaos diversos segmentos de clientes em que atua,enfatizando, no entanto, as micro, pequenas e médiasempresas, bem como as ações dirigidas às pessoasfísicas. Foi dada prioridade à pulverização da oferta decrédito, buscando continuamente a redução daparticipação dos maiores devedores em relação àcarteira total, aliada à manutenção dos critérios deseletividade nas concessões, direcionando recursospara clientes com melhores classificações de risco.A carteira de crédito apresentou crescimento de 0,4%em relação a dezembro de 2003, atingindo R$ 44.756milhões. A participação das micro, pequenas e médiasempresas teve crescimento de 11,7% em relação aoúltimo trimestre, atingindo os objetivos da instituiçãode aumentar participação junto a esse grupo de clientes.Por outro lado, houve redução da demanda por créditopor parte das grandes empresas, com diminuição deR$ 587 milhões do saldo total da carteira corporate. Éimportante destacar que as grandes empresas possuem

meios alternativos de financiamento de suasoperações, com capacidade de acessar o mercado decapitais valendo-se de instrumentos próprios.Como resultado da postura conservadora na concessãode crédito e da busca por melhores clientes, aparticipação nos níveis de risco "AA" a "C" apresentouvariação de 1,0 ponto percentual no trimestre, atingindo88,2%.Em março de 2004, a participação dos 100 maioresdevedores em relação à carteira total apresentou novaredução, representando 36,5% do total da carteira decrédito, contra 37,7% em dezembro de 2003. Aparticipação do maior devedor em relação ao total dacarteira caiu de 1,8% para 1,7% no trimestre.As participações de curso anormal e curso normal sobrea carteira total mantiveram-se nos mesmos patamaresde dezembro de 2003. O índice de parcelas em atraso,medido pela participação das parcelas vencidas sobrea carteira total, também permaneceu estável no período.No trimestre, as parcelas vencidas representavam 2,6%da carteira total contra 2,5% em dezembro de 2003.

(*) Em 31 de Março de 2004.(**) Em moeda constante de 31 de dezembro de 1995 até esta data; após, em valores nominais.(1) Operações de Crédito: Empréstimos, Leasing, Outros Créditos e Adiantamentos sobre Contratos de Câmbio.(2) Garantias: Contemplam Fianças, Avais e Outras.

Operações de Crédito

R$ Milhões(**)

5.6548.022

16.890

38.87138.659

10.818

23.674

29.615

14.058

3.9587.090

11.572

6.328

38.419

44.75644.581

6.366

11.798

4.6347.353

9.057

34.282

27.253

19.59616.916

12.206

45.414

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 (*)

Operações de Crédito (1)Operações de Crédito e Garantias (2)

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação20 Banco Itaú Holding Financeira S.A.

(*) Inclui Avais e Fianças

R$ MilhõesEvolução da Carteira de Crédito Consolidada por Tipo de Cliente(*)

Evolução da Carteira de Crédito Consolidada por Tipo de Cliente(*)

R$ Milhões

(*) Inclui Avais e Fianças

21.77122.35724.442

7.9007.0747.312

10.1309.9129.751

2.9593.1712.618 2.0672.267

1.997

31-mar-0431-dez-0331-mar-03

Grandes Empresas Micro/ Peq. e Médias Empresas Pes. Físicas Cartão de Crédito Créd. Imobiliário

44.756 44.581 46.390

R$ MilhõesCarteira de Crédito por Moeda(*)

(*) Inclui Avais e Fianças

Saldo % Saldo % Saldo % Mar04/Dez03 Mar04/Mar03

Indexado em Moeda Estrangeira 6.305 14,1% 6.262 14,0% 6.751 14,6% 0,7% -6,6%

Em Moeda Estrangeira 5.796 12,9% 5.973 13,4% 8.436 18,2% -3,0% -31,3%

Sub Total 12.100 27,0% 12.236 27,4% 15.187 32,7% -1,1% -20,3%

Em Moeda Nacional 32.656 73,0% 32.345 72,6% 31.203 67,3% 1,0% 4,7%

Total 44.756 100,0% 44.581 100,0% 46.390 100,0% 0,4% -3,5%

Variação (%)31-mar-04 31-dez-03 31-mar-03

Saldo % Saldo % Saldo % Saldo % Saldo %

Grandes Empresas 21.771 48,6% 22.357 50,1% 24.442 52,7% (587) -2,6% (2.671) -10,9%

Subtotal 21.771 48,6% 22.357 50,1% 24.442 52,7% (587) -2,6% (2.671) -10,9%

Micro/ Pequenas e Médias Empresas 7.900 17,7% 7.074 15,9% 7.312 15,8% 825 11,7% 587 8,0%

Cartão de Crédito 2.959 6,6% 3.171 7,1% 2.618 5,6% (212) -6,7% 341 13,0%

Crédito Pessoal 5.465 12,2% 5.503 12,3% 5.336 11,5% (38) -0,7% 130 2,4%

Veículos 4.665 10,4% 4.409 9,9% 4.415 9,5% 256 5,8% 250 5,7%

Subtotal 20.988 46,9% 20.157 45,2% 19.681 42,4% 832 4,1% 1.307 6,6%

Crédito Imobiliário PF 1.919 4,3% 1.988 4,5% 2.154 4,6% (69) -3,5% (234) -10,9%

PJ 78 0,2% 78 0,2% 113 0,2% (1) -0,8% (36) -31,4%

Subtotal 1.997 4,5% 2.067 4,6% 2.267 4,9% (70) -3,4% (270) -11,9%

Total 44.756 100,0% 44.581 100,0% 46.390 100,0% 175 0,4% (1.634) -3,5%

Variação

Mar.04 - Mar.0331/mar/04 31/dez/03 31/mar/03 Mar.04 - Dez.03

Análise do Balanço Patrimonial Consolidado

Análise Gerencial da Operação21 Banco Itaú Holding Financeira S.A.

Balanço por Moedas (*)O Balanço Patrimonial por Moedas evidencia os saldospatrimoniais vinculados à moeda nacional e às moedasestrangeiras. Em 31 de março de 2004 a posição cambiallíquida, incluindo investimentos no exterior edesconsiderando a parcela dos minoritários, era de US$

R$ milhões

(*)Não considera as eliminações entre negócios no Brasil e negócios no exterior.

31-Mar-04

TOTAL MOEDA LOCAL MOEDA

ESTRANGEIRA

Disponibilidades 1.961 1.357 1.147 210 607Aplicações Interfinanceiras de Liquidez 25.097 19.291 18.790 501 7.354Títulos e Valores Mobiliários 28.801 20.608 18.799 1.809 11.348Operações de Crédito e Arrendamento Mercantil 35.767 27.126 22.894 4.232 7.474Outros Ativos 32.120 34.929 28.104 6.825 1.632

Carteira de Câmbio 10.788 12.699 5.953 6.746 0Outros 21.333 22.230 22.151 79 1.632

Permanente 3.233 9.467 2.400 7.067 837Investimentos 962 7.326 258 7.067 708Imobilizado em Uso 2.029 1.938 1.938 0 90Diferido 242 203 203 0 39

TOTAL DO ATIVO 126.979 112.779 92.133 20.646 29.252DERIVATIVOS - POSIÇÃO COMPRADA

Futuros 4.898Opções 1.514Swap 7.633Outros 274

34.965

NEGÓCIOS NO EXTERIOR

CONSOLIDADO

NEGÓCIOS NO BRASIL

ATIVO

TOTAL DO ATIVO AJUSTADO (a)

31-Dez-03NEGÓCIOS NO

BRASIL

MOEDA ESTRANGEIRA

250305

2.1574.0405.0154.928

876.5716.571

00

18.338

5.779517

7.547152

32.332

31-Mar-04

TOTAL MOEDA LOCAL MOEDA

ESTRANGEIRADepósitos 34.606 28.266 28.223 43 6.777

Depósitos à Vista 8.798 7.612 7.569 43 1.189Depósitos de Poupança 17.530 17.322 17.322 0 208Depósitos Interbancários 451 99 99 0 487Depósitos a Prazo 7.828 3.233 3.233 0 4.893

Captações no Mercado Aberto 21.396 20.728 20.728 0 668Recursos de Aceites e Emissão de Títulos 3.492 3.517 874 2.643 2.515Obrigações por Empréstimos e Repasses 13.525 9.104 3.743 5.361 6.580Instrumentos Financeiros Derivativos 858 551 551 0 307Outras Obrigações 31.083 28.764 19.712 9.052 5.167

Carteira de Câmbio 10.873 11.275 5.224 6.051 0Outras 20.210 17.489 14.488 3.001 5.167

Provisões Técnicas de Seguros, Previdência eCapitalização - Não Comprometidas 8.320 8.320 8.320 0 0Resultados de Exercícios Futuros 122 102 102 0 20Participações Minoritárias nas Subordinadas 1.099 948 948 0 151Patrimônio Líquido 12.478 12.478 12.478 0 7.067

Capital Social e Reservas 11.602 11.602 11.602 0 6.997Resultado do Período 876 876 876 0 70

126.979 112.779 95.679 17.100 29.252DERIVATIVOS - POSIÇÃO VENDIDA

Futuros 9.888Opções 2.347Swap 7.443Outros 795

37.572POSIÇÃO CAMBIAL LÍQUIDA (c = a - b) (2.607)PARCELA PERTENCENTE AOS MINORITÁRIOS (d) (723)POSIÇÃO CAMBIAL LÍQUIDA APÓS MINORITÁRIOS (c + d) em R$ (3.330)POSIÇÃO CAMBIAL LÍQUIDA APÓS MINORITÁRIOS (c + d) em US$ (1.145)

TOTAL DO PASSIVO

CONSOLIDADONEGÓCIOS NO BRASIL

NEGÓCIOS NO EXTERIOR

TOTAL DO PASSIVO AJUSTADO (b)

PASSIVO

31-Dez-03NEGÓCIOS NO

BRASILMOEDA

ESTRANGEIRA112112

0000

2.4794.524

07.1734.4572.717

000000

14.289

10.098846

7.500298

33.029(698)(712)

(1.409)(488)

1.145 milhões passivada. Deve-se salientar que a políticade gestão de gaps adotada pela instituição é efetuadaconsiderando-se os efeitos fiscais sobre esta posição,estando condizente com a estratégia de baixa exposiçãoao risco adotada pelo Banco Itaú Holding.

Banco Itaú - Banking

Análise Gerencial da Operação22 Banco Itaú Holding Financeira S.A.

ContábeisDemonstrações Contábeis Pro Forma

o formaDemonstraçõesPro Form

ProContábei

Banco Itaú - Banking

Análise Gerencial da Operação23 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

Capital AlocadoO Banco Itaú Holding Financeira destaca-se pela adoçãotempestiva das melhores práticas de mercado relativasà gestão da atividade bancária, mantendo-se navanguarda em termos de controle econômico deinstituições financeiras. Além disso, o Itaú dá grandeatenção aos anseios e necessidades de "disclosure" deseus acionistas, analistas e agentes do mercado decapitais. Desta forma, apresentamos a seguir osbalanços patrimoniais e as demonstrações do resultadodo Banco Itaú, Banco Itaú BBA e da Corporaçãoajustados de tal forma a refletir os impactospatrimoniais e no resultado associados à alocação decapital regulamentar em cada um desses segmentos.Esta prática possibilita a determinação do Retorno sobreo Capital Alocado, estabelecendo uma medida deperformance consistentemente ajustada, sendo que ocapital alocado corresponde a 13,75% (11%regulamentar, acrescido de margem de segurança de25%) dos ativos ponderados pelo risco.Os balanços patrimoniais e as demonstrações dosresultados dos exercícios foram ajustadas a partir deinformações internas, de forma a refletir a atuaçãogerencial das unidades de negócios (pro forma). Nascolunas da Corporação foram alocados os resultadosdo excesso de capital e da dívida subordinada dosperíodos. Os resultados de equivalência patrimonial das

empresas que não são associadas a cada um dossegmentos foram alocados também na Corporação.Da mesma forma, os resultados extraordinários foramtransferidos para a coluna da Corporação. Os impostosincidentes sobre o lucro foram calculados utilizando-se a alíquota de 34% (25% de Imposto de Renda e 9%de Contribuição Social sobre o Lucro Líquido), sendoque os acréscimos ou decréscimos decorrentes dediferenças temporárias e os demais efeitos fiscais foramtambém alocados na Corporação. Os efeitos fiscais dopagamento de Juros sobre o Capital Próprio foramalocados nos segmentos, proporcionalmente aomontante de capital alocado nível I. As demonstraçõescontábeis foram ajustadas para que o patrimôniolíquido contábil fosse substituído por funding a preçosde mercado. Posteriormente, as demonstraçõescontábeis foram ajustadas para incorporar as receitasvinculadas ao capital regulamentar alocado. Por fim, ocusto das dívidas subordinadas e a respectivaremuneração a preços de mercado foramproporcionalmente alocados aos segmentos, de acordocom o capital alocado nível I. Abaixo, apresentamosesquematicamente as alterações processadas nasdemonstrações contábeis para refletir os impactos daalocação de capital regulamentar.

Lucro Líquido

Patrimônio Líquido

Ajustes nas Demonstrações Contábeis

Lucro Líquido

Capital Alocado Nível I

Retorno sobre Capital Alocado

Nível I

Retorno sobre Patrimônio

Líquido Ajuste nas Demonstrações Contábeis com a substituição do

Patrimônio Líquido contábil e dívidas subordinadas por

funding aos preços de mercado.

Ajuste nas Demonstrações

Contábeis para inclusão do Capital Alocado (Nível I e Nível II),

calculado em 13,75% dos ativos ponderados pelo risco, bem como sua respectiva receita

(CDI) e despesa (custo da dívida subordinada).

Banco Itaú - Banking

Análise Gerencial da Operação24 Banco Itaú Holding Financeira S.A.

Em 31 de Dezembro de 2003R$ Milhões

R$ Milhões

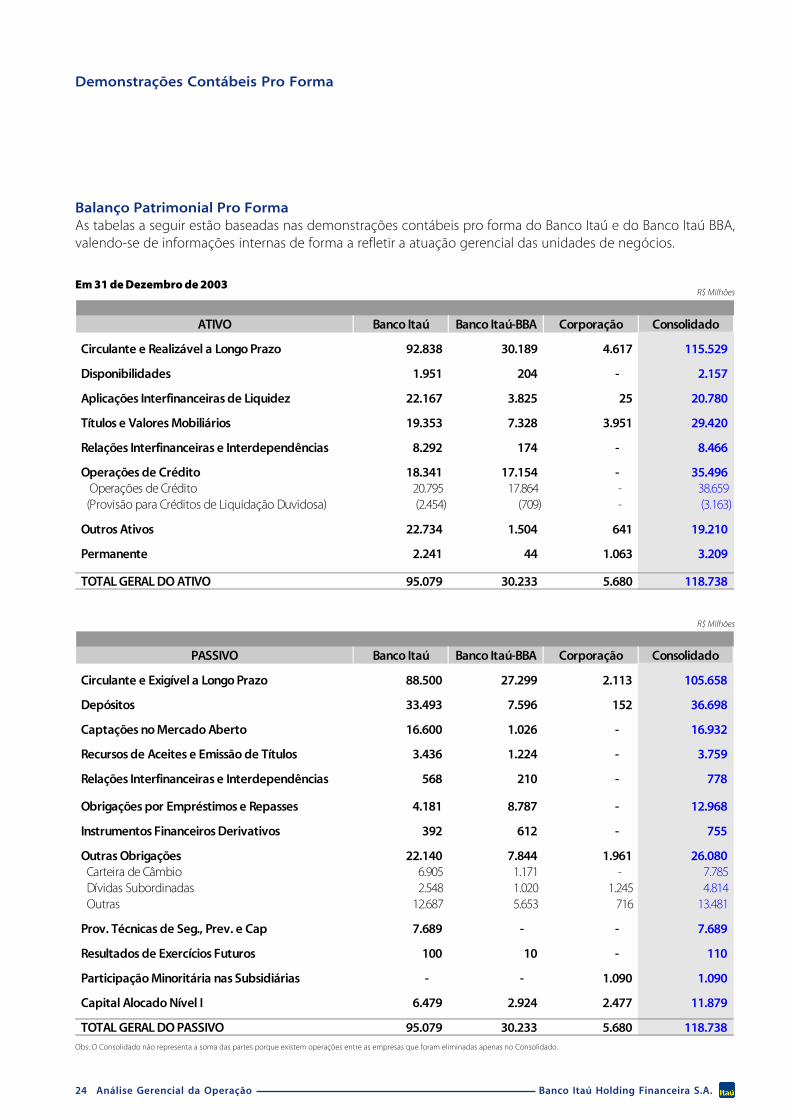

Balanço Patrimonial Pro FormaAs tabelas a seguir estão baseadas nas demonstrações contábeis pro forma do Banco Itaú e do Banco Itaú BBA,valendo-se de informações internas de forma a refletir a atuação gerencial das unidades de negócios.

Demonstrações Contábeis Pro Forma

ATIVO Banco Itaú Banco Itaú-BBA Corporação Consolidado

Circulante e Realizável a Longo Prazo 92.838 30.189 4.617 115.529

Disponibilidades 1.951 204 - 2.157

Aplicações Interfinanceiras de Liquidez 22.167 3.825 25 20.780

Títulos e Valores Mobiliários 19.353 7.328 3.951 29.420

Relações Interfinanceiras e Interdependências 8.292 174 - 8.466

Operações de Crédito 18.341 17.154 - 35.496 Operações de Crédito 20.795 17.864 - 38.659 (Provisão para Créditos de Liquidação Duvidosa) (2.454) (709) - (3.163)

Outros Ativos 22.734 1.504 641 19.210

Permanente 2.241 44 1.063 3.209

TOTAL GERAL DO ATIVO 95.079 30.233 5.680 118.738

PASSIVO Banco Itaú Banco Itaú-BBA Corporação Consolidado

Circulante e Exigível a Longo Prazo 88.500 27.299 2.113 105.658

Depósitos 33.493 7.596 152 36.698

Captações no Mercado Aberto 16.600 1.026 - 16.932

Recursos de Aceites e Emissão de Títulos 3.436 1.224 - 3.759

Relações Interfinanceiras e Interdependências 568 210 - 778

Obrigações por Empréstimos e Repasses 4.181 8.787 - 12.968

Instrumentos Financeiros Derivativos 392 612 - 755

Outras Obrigações 22.140 7.844 1.961 26.080 Carteira de Câmbio 6.905 1.171 - 7.785 Dívidas Subordinadas 2.548 1.020 1.245 4.814 Outras 12.687 5.653 716 13.481

Prov. Técnicas de Seg., Prev. e Cap 7.689 - - 7.689

Resultados de Exercícios Futuros 100 10 - 110

Participação Minoritária nas Subsidiárias - - 1.090 1.090

Capital Alocado Nível I 6.479 2.924 2.477 11.879

TOTAL GERAL DO PASSIVO 95.079 30.233 5.680 118.738 Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

Banco Itaú - Banking

Análise Gerencial da Operação25 Banco Itaú Holding Financeira S.A.

Em 31 de Março de 2004

ATIVO Banco Itaú Banco Itaú-BBA Corporação Consolidado

Circulante e Realizável a Longo Prazo 99.669 31.071 3.658 123.746

Disponibilidades 1.830 130 0 1.961

Aplicações Interfinanceiras de Liquidez 27.629 4.931 9 25.097

Títulos e Valores Mobiliários 19.368 7.041 3.593 28.801

Relações Interfinanceiras e Interdependências 9.178 184 0 9.362

Operações de Crédito 18.979 16.788 - 35.767 Operações de Crédito 21.509 17.361 - 38.871 (Provisão para Créditos de Liquidação Duvidosa) (2.530) (573) - (3.103)

Outros Ativos 22.685 1.996 56 22.758

Permanente 2.212 59 962 3.233

TOTAL GERAL DO ATIVO 101.881 31.130 4.620 126.979

R$ Milhões

PASSIVO Banco Itaú Banco Itaú-BBA Corporação Consolidado

Circulante e Exigível a Longo Prazo 94.567 28.006 1.359 113.280

Depósitos 30.808 9.702 67 34.606

Captações no Mercado Aberto 21.475 1.430 - 21.396

Recursos de Aceites e Emissão de Títulos 3.341 1.036 - 3.492

Relações Interfinanceiras e Interdependências 1.584 265 - 1.819

Obrigações por Empréstimos e Repasses 3.280 10.215 - 13.525

Instrumentos Financeiros Derivativos 628 537 - 858

Outras Obrigações 25.131 4.820 1.292 29.265 Carteira de Câmbio 9.944 1.177 - 10.873 Dívidas Subordinadas 2.791 1.006 1.057 4.855 Outras 12.396 2.637 235 13.537

Prov. Técnicas de Seg., Prev. e Cap 8.320 - - 8.320

Resultados de Exercícios Futuros 101 21 - 122

Participação Minoritária nas Subsidiárias - - 1.099 1.099

Capital Alocado Nível I 7.213 3.104 2.162 12.478

TOTAL GERAL DO PASSIVO 101.881 31.130 4.620 126.979

R$ Milhões

Demonstrações Contábeis Pro Forma

Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

Banco Itaú - Banking

Análise Gerencial da Operação26 Banco Itaú Holding Financeira S.A.

Demonstrações Contábeis Pro Forma

Demonstração do Resultado Consolidado Pro FormaR$ Milhões

R$ Milhões

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú e do Banco Itaú BBA.

MARGEM FINANCEIRA 2.047 256 124 2.426

Resultado com Créditos de Liquidação Duvidosa (352) 150 - (202) Despesa de Provisão para Créditos de Liquidação Duvidosa (504) 141 - (363) Recuperação de Créditos Baixados como Prejuízo 152 9 - 161

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.695 405 124 2.224

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (713) (91) 5 (799) Receitas de Prestação de Serviços 1.356 49 - 1.405 Resultado Parcial de Seguros, Capitalização e Previdência 196 - - 196 Despesas Administrativas (1.928) (79) (2) (2.009) Despesas Tributárias (312) (20) (15) (346) Resultado de Participações em Coligadas - - 30 30 Outras Receitas Operacionais/Despesas Operacionais (26) (41) (8) (75)

RESULTADO OPERACIONAL 982 315 129 1.426 Resultado não operacional (23) (0) 1 (23)

RESULTADO ANTES DO IMPOSTO DE RENDA 958 315 130 1.403 Imposto de Renda e Contribuição Social (272) (88) (67) (427) Resultado Extraordinário - - 5 5 Participações no Lucro (85) (11) (1) (97) Participações Minoritárias nas Subsidiárias - - (7) (7)

LUCRO LÍQUIDO 601 215 60 876

Capital Alocado Nível I 7.213 3.104 2.162 12.478

Retorno Capital Alocado Nível I 37,7% 30,7% 11,6% 31,2%

BANCO ITAÚ HOLDING

CONSOLIDADOCORPORAÇÃOBANCO ITAÚ1º Trim./04 BANCO ITAÚ BBA

MARGEM FINANCEIRA 2.264 340 150 2.754

Resultado com Créditos de Liquidação Duvidosa (269) (172) 0 (441) Despesa de Provisão para Créditos de Liquidação Duvidosa (430) (185) 0 (615) Recuperação de Créditos Baixados como Prejuízo 162 13 0 175

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.995 168 150 2.313

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (1.036) (90) 51 (1.075) Receitas de Prestação de Serviços 1.289 54 (0) 1.343 Resultado Parcial de Seguros, Capitalização e Previdência 210 - 0 210 Despesas Administrativas (2.015) (92) 0 (2.107) Despesas Tributárias (325) (19) (7) (352) Resultado de Participações em Coligadas - - 58 58 Outras Receitas Operacionais/Despesas Operacionais (195) (33) (0) (228)

RESULTADO OPERACIONAL 959 78 200 1.238 Resultado não operacional (61) 1 (0) (61)

RESULTADO ANTES DO IMPOSTO DE RENDA 898 79 200 1.177 Imposto de Renda e Contribuição Social (208) (15) 23 (200) Resultado Extraordinário - - (2) (2) Participações no Lucro (39) (15) (1) (54) Participações Minoritárias nas Subsidiárias - - (66) (66)

LUCRO LÍQUIDO 651 48 155 854

Capital Alocado Nível I 6.479 2.924 2.477 11.879

Retorno Capital Alocado Nível I 46,7% 6,7% 27,4% 32,0%

BANCO ITAÚ HOLDING

CONSOLIDADOBANCO ITAÚ4º Trim./03 BANCO ITAÚ BBA CORPORAÇÃO

Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

Obs: O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

Banco Itaú - Banking

Análise Gerencial da Operação27 Banco Itaú Holding Financeira S.A.

Resultado por SegmentosA tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú, e apresenta a contribuiçãodos diversos segmentos.

R$ Milhões

R$ Milhões

Demonstrações Contábeis Por Segmentos

MARGEM FINANCEIRA 1.584 298 165 - 2.047

Resultado com Créditos de Liquidação Duvidosa (318) (34) - - (352) Despesa de Provisão para Créditos de Liquidação Duvidosa (445) (59) - - (504) Recuperação de Créditos Baixados como Prejuízo 127 25 - - 152

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.266 264 165 - 1.695

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (736) (65) 21 66 (713) Receitas de Prestação de Serviços 730 246 24 357 1.356 Transferência para Banking 181 - - (181) - Resultado Parcial de Seguros, Capitalização e Previdência 24 - 172 - 196 Despesas Administrativas (1.435) (269) (132) (92) (1.928) Despesas Tributárias (216) (46) (33) (17) (312) Outras Receitas Operacionais/Despesas Operacionais (21) 4 (9) - (26)

RESULTADO OPERACIONAL 530 200 185 66 982 Resultado não operacional (20) (6) 3 - (23)

RESULTADO ANTES DO IMPOSTO DE RENDA 510 194 188 66 958 Imposto de Renda e Contribuição Social (120) (66) (64) (23) (272) Resultado Extraordinário - - - - - Participações no Lucro (75) (2) 0 (9) (85)

LUCRO LÍQUIDO 316 126 124 35 601

BANCO ITAÚBANKING1º Trim./04CARTÕES DE

CRÉDITOSEGUROS, CAP. E

PREV.

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

MARGEM FINANCEIRA 1.754 334 176 - 2.264

Resultado com Créditos de Liquidação Duvidosa (217) (52) - - (269) Despesa de Provisão para Créditos de Liquidação Duvidosa (352) (78) 0 0 (430) Recuperação de Créditos Baixados como Prejuízo 135 27 0 0 162 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.537 283 176 - 1.995

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (1.023) (75) (17) 79 (1.036) Receitas de Prestação de Serviços 655 253 19 362 1.289 Transferência para Banking 181 0 0 (181) 0 Resultado Parcial de Seguros, Capitalização e Previdência 30 0 180 0 210 Despesas Administrativas (1.489) (279) (161) (85) (2.015) Despesas Tributárias (220) (49) (40) (17) (325) Outras Receitas Operacionais/Despesas Operacionais (181) 0 (15) 0 (195) RESULTADO OPERACIONAL 514 208 159 79 959 Resultado não operacional (63) (3) 5 0 (61) RESULTADO ANTES DO IMPOSTO DE RENDA 451 204 164 79 898 Imposto de Renda e Contribuição Social (57) (69) (56) (26) (208) Resultado Extraordinário - 0 0 0 0 Participações no Lucro (20) (4) (7) (7) (39) LUCRO LÍQUIDO 373 130 102 46 651

GESTÃO DE FUNDOS E CARTEIRAS ADMINIST.

BANCO ITAÚBANKING4º Trim./03CARTÕES DE

CRÉDITOSEGUROS, CAP. E

PREV.

Banco Itaú - Banking

Análise Gerencial da Operação28 Banco Itaú Holding Financeira S.A.

R$ Milhões

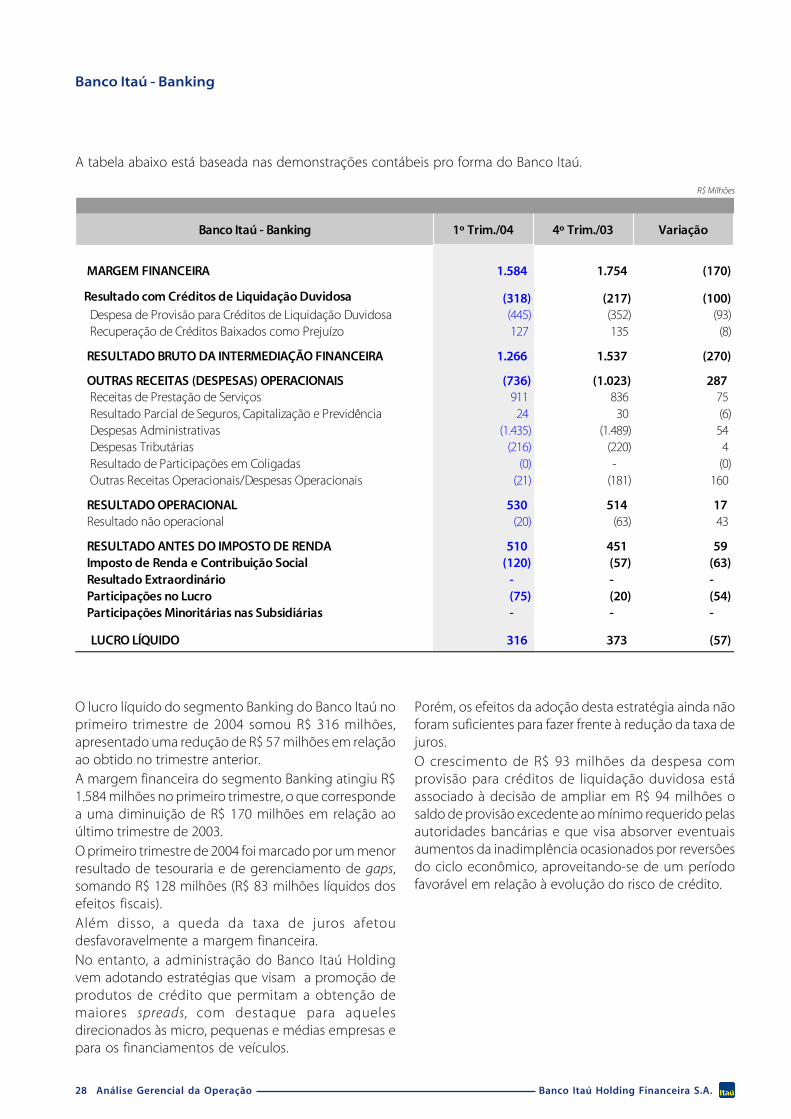

O lucro líquido do segmento Banking do Banco Itaú noprimeiro trimestre de 2004 somou R$ 316 milhões,apresentado uma redução de R$ 57 milhões em relaçãoao obtido no trimestre anterior.A margem financeira do segmento Banking atingiu R$1.584 milhões no primeiro trimestre, o que correspondea uma diminuição de R$ 170 milhões em relação aoúltimo trimestre de 2003.O primeiro trimestre de 2004 foi marcado por um menorresultado de tesouraria e de gerenciamento de gaps,somando R$ 128 milhões (R$ 83 milhões líquidos dosefeitos fiscais).Além disso, a queda da taxa de juros afetoudesfavoravelmente a margem financeira.No entanto, a administração do Banco Itaú Holdingvem adotando estratégias que visam a promoção deprodutos de crédito que permitam a obtenção demaiores spreads, com destaque para aquelesdirecionados às micro, pequenas e médias empresas epara os financiamentos de veículos.

Porém, os efeitos da adoção desta estratégia ainda nãoforam suficientes para fazer frente à redução da taxa dejuros.O crescimento de R$ 93 milhões da despesa comprovisão para créditos de liquidação duvidosa estáassociado à decisão de ampliar em R$ 94 milhões osaldo de provisão excedente ao mínimo requerido pelasautoridades bancárias e que visa absorver eventuaisaumentos da inadimplência ocasionados por reversõesdo ciclo econômico, aproveitando-se de um períodofavorável em relação à evolução do risco de crédito.

A tabela abaixo está baseada nas demonstrações contábeis pro forma do Banco Itaú.

Banco Itaú - Banking 1º Trim./04 4º Trim./03 Variação

MARGEM FINANCEIRA 1.584 1.754 (170)

Resultado com Créditos de Liquidação Duvidosa (318) (217) (100) Despesa de Provisão para Créditos de Liquidação Duvidosa (445) (352) (93) Recuperação de Créditos Baixados como Prejuízo 127 135 (8)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 1.266 1.537 (270)

OUTRAS RECEITAS (DESPESAS) OPERACIONAIS (736) (1.023) 287 Receitas de Prestação de Serviços 911 836 75 Resultado Parcial de Seguros, Capitalização e Previdência 24 30 (6) Despesas Administrativas (1.435) (1.489) 54 Despesas Tributárias (216) (220) 4 Resultado de Participações em Coligadas (0) - (0) Outras Receitas Operacionais/Despesas Operacionais (21) (181) 160

RESULTADO OPERACIONAL 530 514 17 Resultado não operacional (20) (63) 43

RESULTADO ANTES DO IMPOSTO DE RENDA 510 451 59 Imposto de Renda e Contribuição Social (120) (57) (63) Resultado Extraordinário - - - Participações no Lucro (75) (20) (54) Participações Minoritárias nas Subsidiárias - - -

LUCRO LÍQUIDO 316 373 (57)

Cartões de Crédito

Análise Gerencial da Operação29 Banco Itaú Holding Financeira S.A.

R$ Milhões

Cartões de Crédito por Bandeira - 31-Mar-04

Em março de 2004 a Itaucard contava com um índicede contas ativas (contas que receberam fatura) de81,8%, das quais 82,6% efetuaram transações no últimomês, movimentando em média, no trimestre, R$ 931,90por conta.No primeiro trimestre de 2004, como não se repete ogrande volume de operações que ocorre no final deano, comparativamente ao trimestre anterior, houvemenor receita de serviços, notadamente comprocessamento de dados, e menores despesasadministrativas e tributárias, principalmente comcorreio, telefonia, serviços de terceiros e PIS/COFINS.Na atividade de cartão de crédito o Banco Itaú Holdingdetém uma participação de 33,3% da Credicard,empresa líder no setor de administração de cartões decrédito, com uma base de 7,4 milhões de cartões.

O lucro líquido das operações de cartão de créditoatingiu R$ 126 milhões no primeiro trimestre de 2004,diminuindo 3,5% em relação ao trimestre anterior.A variação apresentada na margem financeira édecorrente de menor volume, típico no primeirotrimestre, e das menores taxas de juros. A provisão paracréditos de liquidação duvidosa, foi impactada notrimestre anterior com maior despesa na constituiçãode provisões genéricas, decorrente do maior volumede faturamento devido a sazonalidade, fato que não serepetiu no primeiro trimestre de 2004.A base própria de cartões passou de 5.780 mil, emdezembro de 2003 para 5.951 mil em março de 2004,apresentando crescimento de 3,0% no primeirotrimestre de 2004.O volume de transações no mesmo período totalizouR$ 2,7 bilhões, com queda de 11,1% em relação aotrimestre anterior que, tradicionalmente, apresentamaior volume, e market share de 12,1%.

Base de Cartões e Participação de Mercado

1º Trim/04 4º Trim/03 Variação

Margem Financeira 298 334 (36)

Resultado com Créditos de Liquidação Duvidosa (34) (52) 17 Provisão para Créditos de Liquidação Duvidosa (59) (78) 19 Recuperação de Créditos Baixados como Prejuízo 25 27 (2)

Resultado Bruto da Intermediação Financeira 264 283 (19)

Outras Receitas / Despesas Operacionais (65) (75) 11 Receita de Prestação de Serviços 246 253 (7) Anuidades 85 82 3 Demais Serviços 161 171 (10) Despesas Administrativas (269) (279) 11 Despesas Tributárias (46) (49) 3 Outras Receitas / Despesas Operacionais 4 0 4

Resultado Operacional 200 208 (8) Resultado não Operacional (6) (3) (3)

Resultado antes do I.R. / C.S. 194 204 (10) Imposto de Renda e Contribuição Social (66) (69) 4 Participação nos Lucros (2) (4) 2

Lucro Líquido 126 130 (5)

Visa32,9%

Mastercard65,9%

Diners1,2%

5.6165.637 5.6255.780 5.951

13,1% 12,6% 12,2% 12,2% 12,1%

Mar/03 Jun/03 Set/03 Dez/03 Mar/04

Número de Cartões (milhares) Participação de Mercado (%)

Análise Gerencial da Operação30 Banco Itaú Holding Financeira S.A.

Seguros, Capitalização e Previdência

R$ MilhõesDemonstração do Resultado Segmentado

4º TRIMESTRE DE 2003 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 378 257 999 1.622 Prêmios Retidos de Seguros 378 - 78 456 Receita com Títulos de Capitalização - 257 0 245 Receita de Planos de Previdência - - 921 921

Variações das Provisões Técnicas (27) (193) (748) (968) Seguros (27) - (2) (29) Capitalização - (193) (0) (193) Previdência Privada - - (746) (746)

Despesas c/ Resgates e Benefícios Previdenciários - - (169) (169)

Prêmios Ganhos 352 - 76 428 Resultado de Prev. e Capitalização - 63 6 58

Sinistros Retidos (236) - (6) (242)

Despesas de Comercialização (70) (9) (14) (93)

Despesas Administrativas (85) (63) (54) (201) Despesas Administrativas (36) (58) (40) (133) Despesas Tributárias (21) (5) (13) (40) Despesas de Pessoal (28) (0) (0) (28)

Outras Receitas/(Despesas) Operacionais 13 (1) 13 34

Resultado Financeiro 85 50 39 176

Resultado Operacional 59 40 59 159

Resultado não Operacional 3 2 0 5

Resultado antes do I.R. e C.S. 62 42 60 164

Imposto de Renda / Contribuição Social (21) (14) (20) (56) Participações no Lucro (7) - - (7)

Resultado do Período 35 28 39 102

1º TRIMESTRE DE 2004 SEGUROS CAPITALIZAÇÃO VIDA E PREVIDÊNCIA CONSOLIDADO

Receitas de Seguros, Capitalização e Previdência 377 201 799 1.373 Prêmios Retidos de Seguros 377 - 55 432 Receita com Títulos de Capitalização - 201 - 197 Receita de Planos de Previdência - - 743 743

Variações das Provisões Técnicas 4 (145) (452) (593) Seguros 4 - 29 33 Capitalização - (145) - (145) Previdência Privada - - (481) (481)

Despesas c/ Resgates e Benefícios Previdenciários - - (255) (255)