Demonstrações Financeiras Nobre Seguradora do Brasil S.A. · “Destaque do Mercado” Liderança...

59

Demonstrações Financeiras Nobre Seguradora do Brasil S.A. 30 DE JUNHO DE 2013

Transcript of Demonstrações Financeiras Nobre Seguradora do Brasil S.A. · “Destaque do Mercado” Liderança...

Demonstrações Financeiras

Nobre Seguradora do Brasil S.A. 30 DE JUNHO DE 2013

DEMONSTRAÇÕES FINANCEIRAS

30 de Junho de 2013 ÍNDICES Relatório da Administração... ..................................................................................................... 01

Balanço Patrimonial ................................................................................................................... 03

Demonstração do Resultado do Exercício .................................................................................. 05

Demonstração do Resultado Abrangente .................................................................................. 06

Demonstração dos Fluxos de Caixa ............................................................................................ 07

Demonstração das Mutações do Patrimônio Líquido ................................................................ 08

Notas Explicativas ....................................................................................................................... 09

Parecer dos Auditores Independentes ....................................................................................... 56

1

RELATÓRIO DA DIRETORIA Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, apresentamos o Relatório da Administração, as demonstrações financeiras individuais de ativos e passivos comparadas ao exercicio de 2012 e demonstrações de resultados, demonstrações do resultado abrangente, fluxo de caixa, mutações do patrimônio líquido, acompanhadas do parecer dos auditores independentes, relativas aos semestres findos em 30 de junho de 2013 e 2012. Desempenho Econômico Financeiro A Nobre Seguradora encerrou o semestre de 2013 com patrimônio liquido de R$ 75.859.943 (setenta e cinco milhões, oitocentos e cinqüenta nove mil e novecentos e quarenta e três reais) 4,91% maior em relação ao semestre anterior. Não obstante a recente política de redução de juros que afeta diretamente o resultado financeiro do mercado segurador bem como a extinção de receitas provenientes de custos com emissão de apólice, o lucro liquido do semestre foi de R$ 2.015.556 (dois milhões, quinze mil e quinhentos e cinquenta e seis reais). Os prêmios emitidos líquidos totalizaram R$ 202.570.754 (duzentos e dois milhões, quinhentos e setenta mil e setecentos e cinqüenta e quatro reais)crescimento de 33,59% em relação ao semestre anterior que foi de R$ 151.625.739 ( cento cinqüenta e um milhões, seiscentos e vinte cinco mil e setecentos e trinta e nove reais). No semestre, o crescimento dos prêmios ganhos foi de 10%, representando R$ 237.646.923 (duzentos e trinta e sete milhões, seiscentos e quarenta e seis mil, novecentos e vinte três reais) no primeiro semestre de 2013 em relação ao primeiro semestre de 2012, R$ 216.323.520 (duzentos e dezeseis milhões, trezentos e vinte e três mil, quinhentos e vinte reais). As provisões técnicas bruta totalizaram R$ 317.951.198 milhões, 7,34% maior que do 1º semestre do exercício anterior que foi de R$ 296.197.632 milhões. Valem destacar, que as aplicações financeiras totalizaram R$ 166.279.932 milhões, crescimentos de 15,20% em relação ao exercício anterior que foi de R$ 144.338.340 milhões. Declaração de Capacidade Financeira A Companhia mantém a sua capacidade econômico-financeira para operar em todo o território nacional e em todos os ramos de seguros, ou seja, os ramos danos (bens) e pessoas (vida e acidentes). A Companhia está totalmente adequada quanto aos índices de solvência determinados pelo Conselho Nacional de Seguros Privados – CNSP e Superintendência de Seguros Privados - SUSEP, quanto às exigências da Resolução CNSP Nº 282 de 30 de janeiro de 2013, que estipula o Patrimônio Líquido Ajustado - PLA superior ao Capital Mínimo Requerido –CMR para operar nacionalmente.

2

Comunicação Coorporativa Visando atender às necessidades do segmento e proporcionar maior visibilidade à marca, a nível nacional, a Nobre Seguradora desempenhou, durante o semestre de 2013, diversas ações estratégicas para o público interno e externo, entre as quais: Implementação de ferramentas de controle e negociações, bem como, a divulgação de produtos nas principais revistas voltadas para o Mercado Segurador e anuários de perfil econômico-financeiro, comercial e social. Desenvolvimento de brindes e impressos que remetem conceitos e padrões da seguradora, que foram agregados aos trabalhos de relacionamento e negócios. Visibilidade e Crescimento A Nobre Seguradora zela pela qualidade no atendimento dos seus clientes internos e externos. Este compromisso é corroborado com as seguintes ações: Publicação no portal da Companhia (site) de novos materiais de comercialização, permitindo livre acesso dos corretores e funcionários, como facilitador as negociações e controles necessários. Divulgação clara e objetiva de comunicados e informes ao público interno e externo, para aprimoramento dos processos e integração entre os colaboradores. Fornecimento tempestivo de suporte técnico, capacitação profissional e materiais de apoio para corretores, representantes comerciais, sucursais próprias e delegadas. Reconhecimento (premiação) do mercado segurador por destaques de liderança e excelência na comercialização de produto: Segurador Brasil: Premiação em duas categorias “Destaque do Mercado” Liderança em RC Transportador Rodoviário para Passageiros “Melhor Desempenho Riscos Rurais” São Paulo, 16 de agosto de 2013. A Diretoria

3

ATIVO30/06/2013 31/12/2012

CIRCULANTE Notas 486.886.843 514.831.537 Disponível 6.550.340 16.484.502

Caixas de Banco 6.550.340 16.484.502 Aplicações 5.1 162.407.716 183.083.041 Créditos das Operações com Seguros e Resseguros 5.2 166.321.522 123.061.449

Prêmios a Receber 72.629.668 94.909.647 Operações com Seguradoras 1.117.881 1.242.893 Operações com Resseguradoras 90.753.544 25.622.089 Outros Créditos Operacionais 1.820.429 1.286.820

Ativos de Resseguro e Retrocessões - Provisões Técnicas 5.3 130.325.983 170.786.993 Títulos e Créditos a Receber 5.4 5.479.909 5.069.577

Títulos e Créditos a Receber 1.190.564 1.875.162 Créditos Tributários e Previdênciários 2.405.505 1.629.976 Depósitos Judiciais e Fiscais 1.445.186 1.493.811 Outros Créditos 438.654 70.628

Outros Valores e Bens 5.5 400.539 295.256 Bens a Venda 400.539 295.256

Despesas Antecipadas 5.6 - 285 Despesas Administrativas - 285

Custo de Aquisição Diferidos 5.7 15.400.834 16.050.434 Comissões Diferidas - Seguros 15.400.834 16.050.434

ATIVO NÃO CIRCULANTE 36.411.438 33.212.422 Realizável a Longo Prazo 6.1 7.510.664 6.744.042 Títulos e Créditos a Receber 7.510.664 6.744.042

Títulos e Créditos a Receber 2.109.445 2.718.847 Depósitos Judiciais e Fiscais 5.401.219 4.025.195

Investimentos 6.2 10.850.604 8.988.103 Participações Societárias 2.227.766 202.291 Imóveis Destinados a Renda 9.310.037 9.310.037 Outros Investimentos 5.488 5.488 (-)Depreciação (692.687) (529.713)

Imobilizado 6.3 17.962.675 17.435.084 Imóveis de Uso Próprio 17.575.892 16.963.259 Bens Móveis 3.375.773 3.315.049 Outras Imobilizações 2.423.273 2.051.376 (-)Depreciação (5.412.263) (4.894.600)

Intangível 87.495 45.193 Software 3.159.990 3.075.873 (-)Amortizações (3.072.495) (3.030.680)

TOTAL DO ATIVO 523.298.281 548.043.959

Francisco Ferreira Furtado Diretor - Contábil

As Notas explicativas são parte integrante das demonstrações financeiras.

CRC1SP257884/O-3

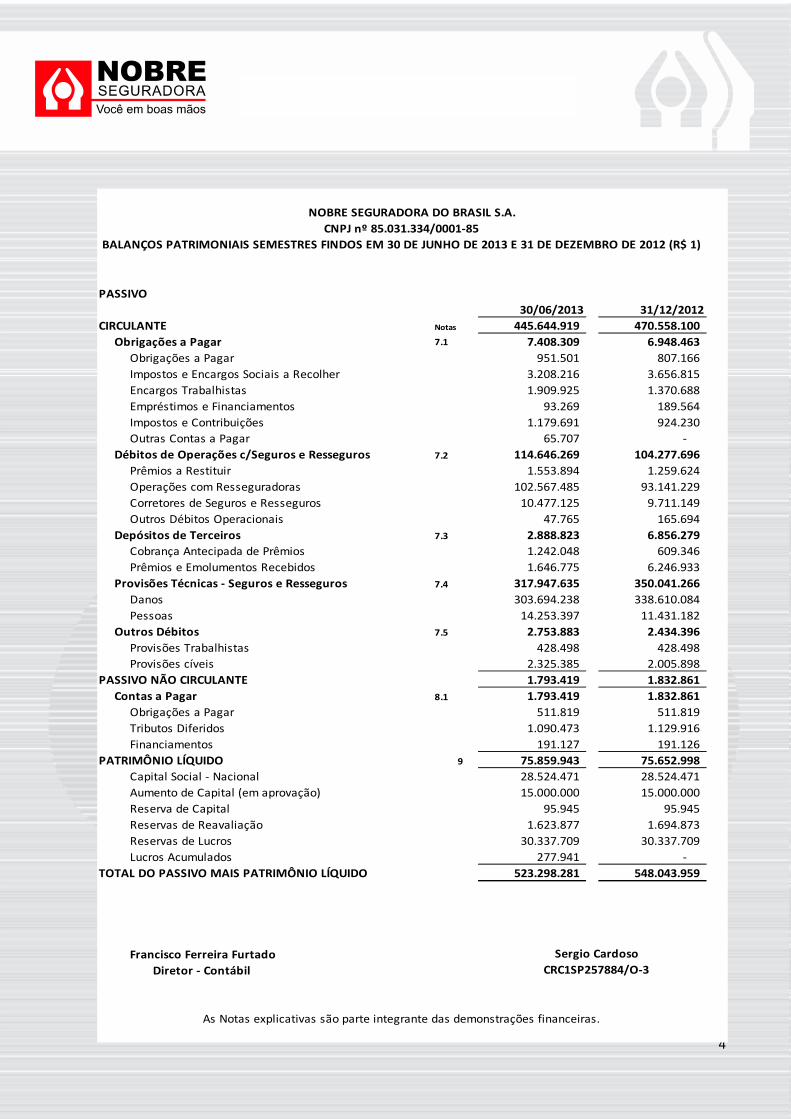

NOBRE SEGURADORA DO BRASIL S.A.CNPJ nº 85.031.334/0001-85

BALANÇOS PATRIMONIAIS SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 E 31 DE DEZEMBRO DE 2012 (R$ 1)

Sergio Cardoso

4

PASSIVO30/06/2013 31/12/2012

CIRCULANTE Notas 445.644.919 470.558.100 Obrigações a Pagar 7.1 7.408.309 6.948.463

Obrigações a Pagar 951.501 807.166 Impostos e Encargos Sociais a Recolher 3.208.216 3.656.815 Encargos Trabalhistas 1.909.925 1.370.688 Empréstimos e Financiamentos 93.269 189.564 Impostos e Contribuições 1.179.691 924.230 Outras Contas a Pagar 65.707 -

Débitos de Operações c/Seguros e Resseguros 7.2 114.646.269 104.277.696 Prêmios a Restituir 1.553.894 1.259.624 Operações com Resseguradoras 102.567.485 93.141.229 Corretores de Seguros e Resseguros 10.477.125 9.711.149 Outros Débitos Operacionais 47.765 165.694

Depósitos de Terceiros 7.3 2.888.823 6.856.279 Cobrança Antecipada de Prêmios 1.242.048 609.346 Prêmios e Emolumentos Recebidos 1.646.775 6.246.933

Provisões Técnicas - Seguros e Resseguros 7.4 317.947.635 350.041.266 Danos 303.694.238 338.610.084 Pessoas 14.253.397 11.431.182

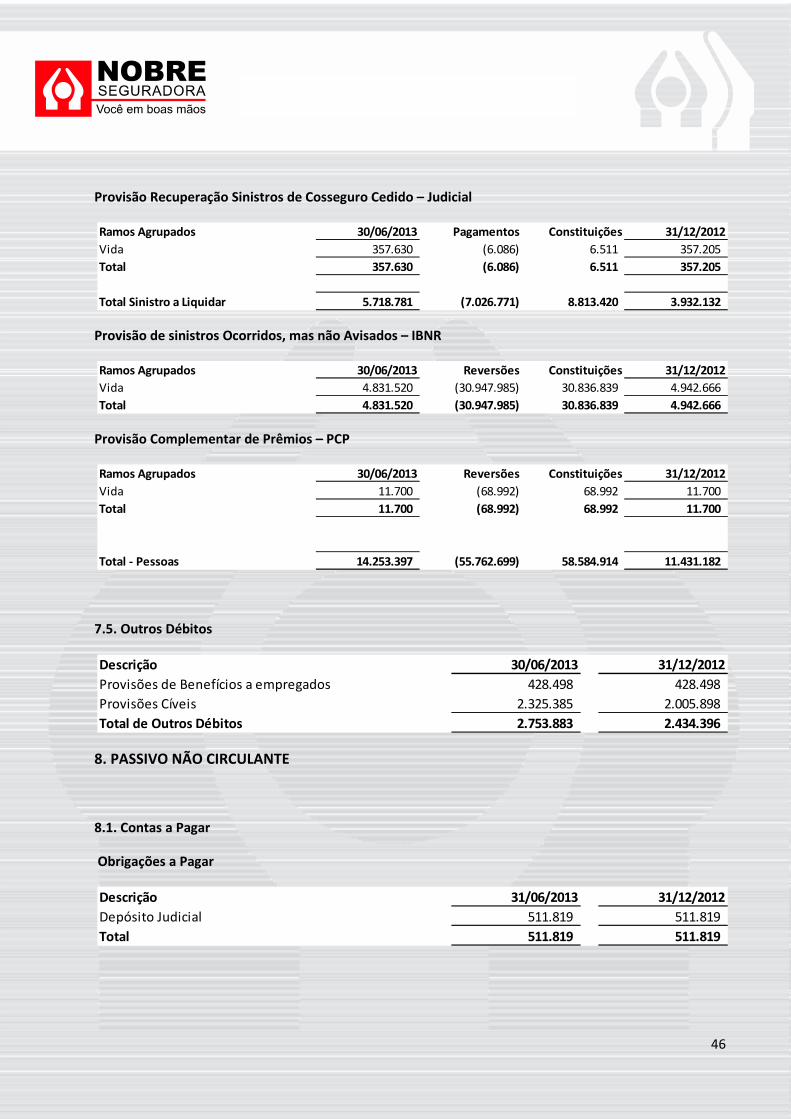

Outros Débitos 7.5 2.753.883 2.434.396 Provisões Trabalhistas 428.498 428.498 Provisões cíveis 2.325.385 2.005.898

PASSIVO NÃO CIRCULANTE 1.793.419 1.832.861 Contas a Pagar 8.1 1.793.419 1.832.861

Obrigações a Pagar 511.819 511.819 Tributos Diferidos 1.090.473 1.129.916 Financiamentos 191.127 191.126

PATRIMÔNIO LÍQUIDO 9 75.859.943 75.652.998 Capital Social - Nacional 28.524.471 28.524.471 Aumento de Capital (em aprovação) 15.000.000 15.000.000 Reserva de Capital 95.945 95.945 Reservas de Reavaliação 1.623.877 1.694.873 Reservas de Lucros 30.337.709 30.337.709 Lucros Acumulados 277.941 -

TOTAL DO PASSIVO MAIS PATRIMÔNIO LÍQUIDO 523.298.281 548.043.959

Francisco Ferreira Furtado Diretor - Contábil

As Notas explicativas são parte integrante das demonstrações financeiras.

CRC1SP257884/O-3

NOBRE SEGURADORA DO BRASIL S.A.CNPJ nº 85.031.334/0001-85

BALANÇOS PATRIMONIAIS SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 E 31 DE DEZEMBRO DE 2012 (R$ 1)

Sergio Cardoso

5

Notas 30/06/2013 30/06/2012Prêmios Emitidos 13 202.570.754 151.625.739 Variações das Provisões Técnicas de Prêmios 35.076.169 64.697.781 Prêmios Ganhos 237.646.923 216.323.520 Sinistros Ocorridos (147.026.185) (188.830.620) Custos de Aquisição (39.148.234) (37.971.952) Rendas com Taxas de Gestão e Outras Taxas 1.236.886 2.205.787 Outras Receitas e Despesas Operacionais (17.717.106) (8.817.291) Resultado com Resseguro (4.656.789) 49.086.134 Despesas Administrativas (23.720.966) (21.650.988) Despesas com Tributos (6.130.304) (5.888.918) Resultado Financeiro 2.036.673 6.076.634 Resultado Patrimonial (42.726) 56.937 Resultado Operacional 2.478.172 10.589.243 Ganhos ou Perdas com Ativos não Correntes - 656 Resultado antes dos Impostos e Participações 2.478.172 10.589.899 Imposto de Renda 14 (59.510) (1.827.494) Contribuição Social 14 (46.397) (1.135.361) Participações sobre o Resultado (356.709) (277.114) Lucro do Período 2.015.556 7.349.930 Quantidade de Ações 10.303.914 10.303.914 Lucro por lote de 1.000 Ações 195,61 713,31

Francisco Ferreira Furtado Diretor - Contábil CRC1SP257884/O-3

DEMONSTRAÇÕES DOS RESULTADOS SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 E 2012

(R$ 1 ) Exceto lucro por ações

Sergio Cardoso

As Notas explicativas são parte integrante das demonstrações financeiras.

6

30/06/2013 30/06/2012Lucro Líquido 2.015.556 7.349.930 Realização 70.996 76.952 Resultado Abrangente 2.086.552 7.426.882

Francisco Ferreira Furtado Diretor - Contábil CRC1SP257884/O-3

DEMONSTRAÇÕES DOS RESULTADOS ABRANGENTES SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 E 2012 (R$1)

Sergio Cardoso

As Notas explicativas são parte integrante das demonstrações financeiras.

7

30/06/2013 30/06/2012Atividades OperacionaisRecebimentos de prêmios de seguro, taxas de gestão e outras 205.525.023 206.784.456 Recuperações de sinistros e comissões 7.116.899 2.727.217 Outros recebimentos operacionais (Salvados, Ressarcimentos e outros) 8.936.817 2.648.313 Pagamentos de sinistros, beneficios, resgates e comissões (173.579.991) (161.279.128) Repasses de prêmios por cessão de riscos (4.419.871) (6.201.924) Pagamentos de despesas com operações de seguros e resseguros (45.821.466) (20.627.793) Pagamentos de despesas e obrigações (25.101.510) (24.236.740) Pagamentos de indenizações e despesas em processos judiciais (847.580) - Constituição de Depósitos Judiciais (3.997.515) (2.165.584) Resgate de Depósitos Judiciais 3.025.410 1.387.917 Pagamentos de Participações nos Resultados (417.117) - Caixa Gerado/(Consumido) pelas Operações (29.580.902) (963.266) Impostos e Contribuições Pagos (5.337.706) (6.257.854) Juros pagos (95.410) - Investimentos financeiros: 29.130.376 9.855.374

Aplicações (30.661.375) (67.015.759) Vendas e resgates 59.791.751 76.871.133

Caixa Líquido Gerado/(Consumido) nas Atividades Operacionais (5.883.641) 2.634.254 Atividades de InvestimentoRecebimento pela Venda 6.215 24.100

Investimentos 6.215 - Imobilizado - 24.100

Pagamento pela Compra : (2.438.757) (257.347) Investimentos (2.021.401) (250.947) Imobilizado (417.356) (6.400)

Caixa Líquido Gerado (Consumido) nas Atividades de Investimento (2.432.542) (233.247) Atividades de Financiamento - - Distribuição de Dividendos e juros sobre o Capital Próprio (1.617.978) (1.376.652) Aquisiçao das próprias ações - (2.672.892) Caixa Líquido Gerado/(Consumido) nas Atividades de Financiamento (1.617.978) (4.049.544)

Aumento/(Redução) Líquido(a) de Caixa e Equivalentes de Caixa (9.934.162) (1.648.537)

Caixa e Equivalentes de Caixa no Início do Período 16.484.502 4.012.182 Caixa e Equivalentes de Caixa no Final do Período 6.550.340 2.363.645

AUMENTO (REDUÇÃO) NAS APLICAÇÕES FINANCEIRAS - RECURSOS LIVRES (9.934.162) (1.648.537)

Francisco Ferreira Furtado Diretor - Contábil

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 e 2012 EM (R$1)

MÉTODO DIRETO

Sergio CardosoCRC1SP257884/O-3

As Notas explicativas são parte integrante das demonstrações financeiras.

8

Capital Reavaliação Lucros Saldos em 01 de Janeiro de 2012 28.524.471 (1.355.225) 15.000.000 8.689 3.165.831 25.167.420 - 70.511.186 Ações em Tesouraria - (2.672.892) - - - - - (2.672.892) Reserva de Reaval iação: - -

Real ização por Depreciação - - - - (128.253) - 76.952 (51.301) Tributos sobre a Realização da Reserva de Reaval iação - - - - (900.311) - - (900.311)

Resultado Líquido do Período - - - - - - 7.349.930 7.349.930 Proposta para Distribuição do Resultado: -

Juros sobre o Capital Próprio - - - - - - (1.930.254) (1.930.254) Saldos em 30 de Junho de 2012 28.524.471 (4.028.117) 15.000.000 8.689 2.137.267 25.167.420 5.496.628 72.306.358 Saldos em 01 de Janeiro de 2013 28.524.471 - 15.000.000 95.945 1.694.873 30.337.709 - 75.652.998 Reserva de Reaval iação: -

Real ização por Depreciação - - - - (118.327) - 70.996 (47.331) Tributos sobre a Realização da Reserva de Reaval iação - - - - 47.331 - - 47.331

Resultado Líquido do Período - - - - - - 2.015.556 2.015.556 Proposta para Distribuição do Resultado: - - - - - - - -

Juros sobre o Capital Próprio - - - - - - (1.808.611) (1.808.611) Saldos em 30 de Junho de 2013 28.524.471 - 15.000.000 95.945 1.623.877 30.337.709 277.941 75.859.943

Francisco Ferreira Furtado Sergio Cardoso Diretor - Contábil CRC nº 1SP257884/P-8

Total

As Notas explicativas são parte integrante das demonstrações financeiras.

NOBRE SEGURADORA DO BRASIL S/A.DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LIQUIDO SEMESTRES FINDOS EM 30 DE JUNHO DE 2013 E 2012 (R$ 1)

Discriminação Capital SocialAções em

Tesouraria

Aumento (Redução) Capital em Aprovação

Reservas de Lucros/Prejuízos Acumulados

9

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

30 de junho de 2013 (Em reais 1)

1. CONTEXTO OPERACIONAL E INFORMAÇÕES GERAIS A NOBRE SEGURADORA DO BRASIL S.A. (doravante denominada nestas demonstrações financeiras como “Nobre” ou “Companhia”) é uma sociedade de capital fechado, com sede localizada na cidade de São Paulo, SP, Brasil, na Rua Vergueiro, nº 7.213, Ipiranga, autorizada pela SUSEP - Superintendência de Seguros Privados a operar com seguros de pessoas e danos em todas as regiões do Brasil. A Companhia oferece uma ampla linha de produtos voltados para atender as necessidades específicas de seus clientes nos seguintes ramos: Relação dos principais Produtos e suas características: Empresarial: Seguro tipo multirriscos, com coberturas adaptáveis às necessidades reais da Empresa. Garantia (Nobre Garantia): É um seguro que tem a finalidade de garantir o fiel cumprimento das obrigações assumidas por pessoas Jurídicas, por exigência de Editais e Contratos de Execução. Responsabilidade Civil Profissional (Área de Saúde): Seguro de Responsabilidade Civil para Profissionais da área da saúde. Responsabilidade Civil Profissional (engenheiro e arquiteto): Seguro de Responsabilidade Civil Profissional da área de engenharia e arquitetura. Riscos de Engenharia: Seguro destinado a todas as obras civis em construção e/ou instalações e montagens. Responsabilidade Civil Transportador Rodoviário (Nobre Ônibus): Seguro de Responsabilidade Civil das Empresas de Transporte Coletivo e Rodoviário de Passageiros Interestaduais e Internacional, que atende a Legislação vigente, garantindo indenização de acordo com a(s) cobertura(s) contratada(s).

10

Complemento de Pagamento (Franquia): Seguro que cobre a franquia do seguro do Automóvel. Residencial: Surge da necessidade do Segurado de preservar seu patrimônio, com coberturas flexíveis e custo acessível, proporcione tranqüilidade, em caso de alguma ocorrência desagradável. Acidentes Pessoais Passageiros: Destinado a veículos que operam em percursos onde há ou não a obrigatoriedade do seguro. Responsabilidade Civil Veículos (Táxis, Vans e Caminhões): Seguro de Responsabilidade Civil Facultativo para veículos de passeio, caminhões e demais veículos, de uso próprio ou de sua empresa. Vida em Grupo: Seguro de vida e acidentes pessoais, permite a possibilidade de contratar coberturas adequadas e serviços complementares que garantem ao Segurado absoluta tranqüilidade. Seguro Agrícola: É o seguro com o objetivo de garantir indenização por prejuízos na lavoura do Produtor Rural, conforme seguro contratado. Especialmente desenvolvido para o Produtor Rural que buscava um seguro com coberturas amplas, flexíveis e com custo acessível. Assistência Funeral: Seguro destinado a prestar serviços, organizando os preparativos, documentos e outras formalidades inerentes funeral ou reembolsando as despesas ocorridas limitadas ao capital contratado. Aeronáutico: Seguro voltado para garantia do casco da aeronave e de responsabilidade de explorador ou transportador aéreo (RETA, entre outras garantias adicionais, tais como: despesas médicas e despesas com busca e salvamento).

11

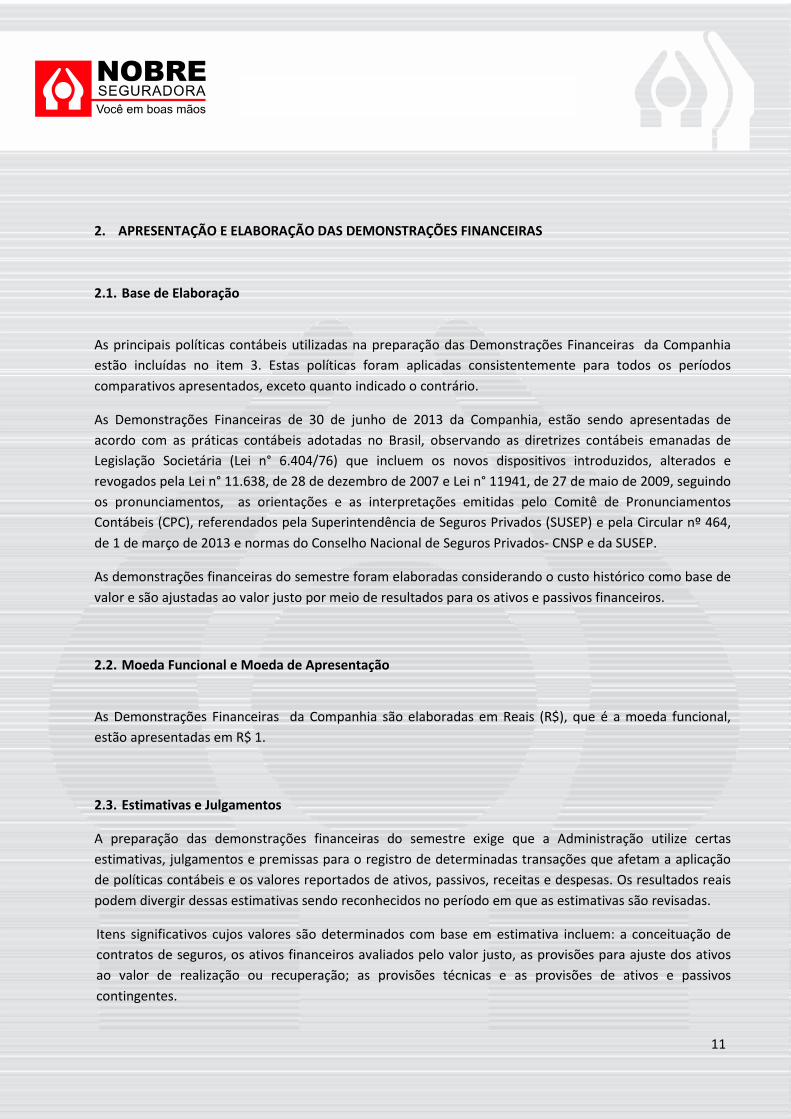

2. APRESENTAÇÃO E ELABORAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2.1. Base de Elaboração As principais políticas contábeis utilizadas na preparação das Demonstrações Financeiras da Companhia estão incluídas no item 3. Estas políticas foram aplicadas consistentemente para todos os períodos comparativos apresentados, exceto quanto indicado o contrário. As Demonstrações Financeiras de 30 de junho de 2013 da Companhia, estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis emanadas de Legislação Societária (Lei n° 6.404/76) que incluem os novos dispositivos introduzidos, alterados e revogados pela Lei n° 11.638, de 28 de dezembro de 2007 e Lei n° 11941, de 27 de maio de 2009, seguindo os pronunciamentos, as orientações e as interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), referendados pela Superintendência de Seguros Privados (SUSEP) e pela Circular nº 464, de 1 de março de 2013 e normas do Conselho Nacional de Seguros Privados- CNSP e da SUSEP. As demonstrações financeiras do semestre foram elaboradas considerando o custo histórico como base de valor e são ajustadas ao valor justo por meio de resultados para os ativos e passivos financeiros. 2.2. Moeda Funcional e Moeda de Apresentação As Demonstrações Financeiras da Companhia são elaboradas em Reais (R$), que é a moeda funcional, estão apresentadas em R$ 1. 2.3. Estimativas e Julgamentos A preparação das demonstrações financeiras do semestre exige que a Administração utilize certas estimativas, julgamentos e premissas para o registro de determinadas transações que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas sendo reconhecidos no período em que as estimativas são revisadas. Itens significativos cujos valores são determinados com base em estimativa incluem: a conceituação de contratos de seguros, os ativos financeiros avaliados pelo valor justo, as provisões para ajuste dos ativos ao valor de realização ou recuperação; as provisões técnicas e as provisões de ativos e passivos contingentes.

12

2.4. Conclusão das Demonstrações Financeiras As demonstrações financeiras de 30 de junho de 2013 foram aprovadas pela Diretoria em reunião realizada em 16 de agosto de 2013. 3. RESUMO DAS PRINCIPAIS POLÍTICAS CONTÁBEIS 3.1. Ativos Financeiros a) Caixa e Equivalentes de Caixa Caixa e equivalentes de caixa incluem dinheiro em caixa, contas bancárias, depósitos a prazo e outros ativos de curto prazo (vencimento original de três meses ou período menor) de alta liquidez e com baixo risco de variação no valor justo de mercado e contas garantias. b) Avaliação de Contratos de Seguros A Companhia atende ao Pronunciamento Técnico CPC 11, e Carta SUSEP/DECON/GAB/n° 007/08, cujo objetivo é especificar o reconhecimento contábil para contratos de seguro por parte de qualquer entidade seguradora. Os passivos relacionados às operações de seguros são apresentados brutos de suas respectivas recuperações em resseguro, uma vez que a existência do contrato de resseguro não exime a Seguradora de suas obrigações para com os segurados. Os prêmios de seguros, os prêmios de cosseguros, resseguros cedidos e os respectivos custos de aquisição diferidos (DAC), são registrados quando da emissão da apólice ou fatura, e reconhecidos no resultado segundo o transcorrer da vigência do período de cobertura do risco, através da constituição das provisões de prêmios não ganhos e do diferimento da DAC. As operações de retrocessões são contabilizadas com base nas informações das resseguradoras. Os prêmios de seguros e a DAC referente a contratos com período de cobertura de risco já iniciado, cujas apólices ainda não foram emitidas (riscos vigentes e não emitidos – RVNE), são reconhecidos com base em estimativas baseadas em cálculos atuariais que levam em conta a experiência histórica da Seguradora. Os juros cobrados sobre o parcelamento de prêmios de seguros são apropriados como “receitas financeiras” em base “pro rata” dia, ao longo do período de pagamento das parcelas dos prêmios.

13

c) Instrumentos Financeiros Classificação e Mensuração A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros na data inicial de aquisição dos ativos, portanto, a Administração, classifica nesta categoria os ativos financeiros cujo propósito e estratégia de investimento é manter negociação ativa e frequente. Os ativos dessa categoria são classificados como ativos circulantes. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo por meio do resultado são registrados imediatamente e apresentados na demonstração do resultado em "resultado financeiro" no período em que ocorrem. d) Empréstimos e Recebíveis, incluindo prêmios a receber de segurados

Incluem-se nessa categoria os recebíveis que são ativos financeiros não derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. Os recebíveis originados de contratos de seguros, tais como os saldos de prêmios a receber de segurados, são classificados pela Companhia nesta categoria e são registrados pelo valor de prêmio emitido. Os outros recebíveis da Companhia compreendem as demais contas a receber, exceto os investimentos de curto prazo. Todos os recebíveis são avaliados pelo valor de recuperação (impairment) a cada data de balanço. e) Redução ao Valor Recuperável “Impairment” de ativos financeiros Na data do balanço é avaliado se há evidência objetiva de perda de valor para um ativo financeiro ou um grupo de ativos financeiros. A evidência objetiva de que os ativos financeiros (incluindo títulos patrimoniais) perderam valor, podem incluir o não pagamento ou atraso no pagamento por parte do devedor, indicações de que o devedor ou emissor entrará em processo de falência, ou o desaparecimento de um mercado ativo para um título. Além disso, para um instrumento patrimonial, um declínio significativo ou prolongado em seu valor justo, abaixo do seu custo, é evidência objetiva de perda por redução ao valor recuperável. As perdas são reconhecidas no resultado e refletidas em uma conta de provisão. Quando um evento subseqüente indica reversão da perda de valor, a diminuição na perda de valor é revertida e registrada no resultado até o valor da perda reconhecida. A redução ao valor recuperável dos ativos financeiros disponíveis para venda são reconhecidas pela reclassificação da perda cumulativa para o resultado (antes reconhecida em outros resultados abrangentes no patrimônio líquido). A perda cumulativa que é reclassificada de outros resultados abrangentes para o resultado, é a diferença entre o custo de aquisição, líquido de qualquer reembolso e amortização de principal, e o valor justo atual, decrescido de qualquer redução por perda de valor recuperável previamente reconhecida no resultado. f) Valor Justo dos ativos Financeiros O valor justo dos ativos financeiros é apurado da seguinte forma: I - Títulos Públicos - apurados com base nos preços de mercado secundários divulgados pela Associação Brasileira das Entidades do Mercado

14

Financeiro e de Capitais - (ANBIMA) e II - os certificados de depósitos bancários são registrados ao custo, acrescido dos rendimentos incorridos atrelados à variação do CDI, que se aproximam de seu valor justo, em função de existir compromisso de recompra a qualquer momento pelas instituições emissoras. g) Redução ao Valor Recuperável (Impairment) de ativos não financeiros Os valores de contabilização dos ativos não financeiros, excluindo outros valores e bens e ativos de impostos diferidos, são avaliados a cada data de balanço para determinar se há alguma indicação de impairment. Caso haja tal indicação, é estimado o valor recuperável do ativo. É reconhecida uma perda por impairment no montante pelo qual o valor contábil do ativo exceda o seu valor recuperável, que é o maior valor entre o preço líquido de venda e seu valor de uso. Uma perda por impairment é revertida se houver mudança nas estimativas utilizadas para se determinar o valor recuperável, e é revertida somente na extensão em que o valor de contabilização do ativo não exceda o valor de contabilização que teria sido determinado, líquido de depreciação e amortização. h) Créditos das Operações de Seguros Os prêmios a receber e os respectivos custos de aquisição diferidos são registrados deduzidos dos juros a apropriar, que são reconhecidos em resultado financeiro de acordo com o prazo de parcelamento dos prêmios. A provisão para riscos de crédito sobre prêmios a receber é constituída com base nas parcelas de prêmios que pode não ser recebido, com vencimento a mais de 60 dias. Os montantes das provisões constituídas são julgados suficientes pela Administração para fazer face às eventuais perdas na realização de créditos e contas a receber. i) Outros Valores e Bens – Salvados Contempla substancialmente o registro de bens patrimoniais já ressarcidos aos segurados, porém recuperados, avaliados ao valor justo. j) Ativo Imobilizado de uso próprio O ativo imobilizado de uso próprio compreende imóveis, bens móveis e outros ativos fixos utilizados para a condução dos negócios da Companhia. O custo do ativo imobilizado é reduzido por depreciação acumulada e impairment do ativo até a data de preparação das Demonstrações Financeiras. A administração avaliou o grupo de ativo imobilizado e não encontrou valores significativos que comprometesse o patrimônio e ou fluxo de caixa futuro da Companhia. O custo histórico do ativo imobilizado compreende gastos que são diretamente atribuíveis para a aquisição dos itens capitalizáveis e para que o ativo esteja em condições de uso. Os gastos subseqüentes são capitalizados ao valor contábil do ativo imobilizado, ou reconhecidos como um componente separado somente quando for provável que benefícios econômicos futuros, associados com o item do ativo, irão fluir para a Companhia, e o custo do ativo possa ser avaliado com confiabilidade.

15

Os terrenos não são depreciados. A depreciação de outros itens do ativo imobilizado é calculada segundo o método linear e conforme o período de vida útil estimada dos ativos. As taxas de depreciação utilizadas pela Companhia são as seguintes:

Itens do Imobilizado % Tempo Edificações 4% 25 anos Móveis, Maquinas e Utensílios 10% 10 anos Veículos 20% 5 anos Equipamentos Informática 20% 5 anos Ativos Intangíveis 20% 5 anos

k) Ativos Intangíveis k.1) Softwares Utilizando recursos internos e externos de Tecnologia da Informação, a Companhia desenvolve sistemas e aplicativos informáticos para a condução de seus negócios. Os custos de desenvolvimento que são diretamente atribuíveis ao projeto e aos testes de produtos de software identificáveis e exclusivos, controlados pela Companhia, são reconhecidos como ativos intangíveis. Outros gastos de desenvolvimento que não atendam a esses critérios, tais como gastos com manutenção, são reconhecidos como despesa, conforme incorridos. Os custos de desenvolvimento previamente reconhecidos como despesa não são reconhecidos como ativo em períodos subseqüentes. Os custos de desenvolvimento de softwares reconhecidos como ativos são amortizados durante sua vida útil estimada (vida útil definida), cujo período não é superior a cinco anos, e são alocados às suas respectivas unidades geradoras de caixa e avaliados para impairment periodicamente pela Companhia. k.2) Licenças de uso de software adquiridos As licenças de software adquiridas são capitalizadas com base nos custos incorridos para adquiri-los, até o ponto em que os mesmos estejam prontos para serem utilizados. Esses custos são amortizados vida útil estimável até cinco anos, ou período de uso da licença, quando pré-determinado pelo fornecedor. 3.2. Contratos de Arrendamento Mercantil (leasing) A Companhia possui contratos de leasing arrendamento mercantil de hardwares e veículos cujos valores estão classificados como leasing financeiro. A fim de se obter uma taxa constante sobre o saldo da dívida com arrendamentos, partes dos pagamentos são alocados no passivo e a outra parte como encargos financeiros.

16

3.3. Imposto de Renda e Contribuição Social: A provisão de contribuição social foi constituída à alíquota de 15%, nos termos do art. 3º da Lei nº 7.689/1988, com a redação dada pelo art. 17 da Lei nº 11.727/2008. A provisão para o imposto de renda foi constituída à alíquota de 15%, mais um adicional de 10% sobre a parcela do lucro excedente a R$ 240 mil anual (R$ 120 mil no semestre), nos termos do art. 3º da Lei nº 9.249/1995, com a redação dada pelo art. 4º da Lei nº 9.430/1996. Estão incluídas no resultado as despesas com os tributos menos a recuperação futura com as provisões de adições temporárias (tributos diferidos). As alíquotas utilizadas para constituição de tributos diferidos são as conhecidas na data de preparação do balanço patrimonial. Os efeitos tributários sobre a realização da reserva de reavaliação foram contabilizados diretamente no patrimônio líquido. Avaliação de Ativos e Passivos originados de contratos de seguro: 3.4. Passivos de Contratos de Seguro A Companhia não identificou derivativos embutidos em contratos de seguro. 3.4.1. Avaliação de ativos de contratos de resseguro Os ativos de resseguro são representados por valores a receber de resseguradores a curto prazo. Os ativos de resseguro são avaliados consistentemente com os saldos associados com os passivos de seguro que foram objeto de resseguro e conforme os termos e condições de cada contrato. Os passivos a serem pagos a resseguradores são compostos substancialmente por prêmios pagáveis em contratos de resseguro. Quaisquer ganhos ou perdas originados na contratação inicial de resseguro são amortizados durante o período de expiração do risco dos contratos. A Companhia acessa a recuperabilidade (impairment) dos ativos de resseguro regularmente e no mínimo a cada data de balanço. Quando há evidência objetiva de impairment, a Companhia reduz o valor contábil do ativo de resseguro ao seu valor estimado de recuperação e reconhece imediatamente qualquer perda no resultado do período. 3.5. Provisões Técnicas As provisões técnicas são constituídas de acordo com as determinações do Conselho Nacional de Seguros Privados (CNSP) e da Superintendência de Seguros Privados (SUSEP), descriminadas a seguir: A Provisão de Prêmios não Ganhos (PPNG) é calculada "pro rata die", tomando por base as datas de início e fim de vigência do risco, e contempla estimativa para os riscos vigentes mas não emitidos, de acordo com os critérios estabelecidos pela Resolução CNSP n.º 162/2006 e as alterações previstas na Resolução

17

CNSP n.º 204/2009. A PPNG referente aos riscos vigentes e emitidos (PPNG-RVE), bem como a referente aos Riscos Vigentes e não Emitidos (PPNG-RVNE) são calculadas brutas de resseguro. O valor da PPNG constituída é suficiente para honrar a estimativa dos valores de gastos futuros, considerando os riscos vigentes em 30 de junho de 2013, por esta razão o saldo da Provisão de Insuficiência de Prêmios (PIP) é igual a zero. A Provisão Complementar de Prêmios (PCP) é constituída bruta de resseguro para complementar a PPNG, considerando todos os riscos vigentes, emitidos ou não, obedecidos os critérios definidos pela Resolução CNSP n.º 162/2006, as alterações previstas na Resolução CNSP nº 204/2009. A Provisão de Sinistros a Liquidar (PSL) foi constituída bruta de resseguro por estimativa de pagamentos, com base nas notificações de sinistros recebidas. A constituição da PSL segue a Resolução CNSP nº 162/2006 e as alterações previstas na Resolução CNSP n.º 195/2008, bem como a Provisão de Sinistros Ocorridos e Não Avisados (IBNR), cuja constituição é bruta de resseguro. 3.6. Compensação (apresentação líquida) de Ativos e Passivos Financeiros e Teste de Adequação do Passivo Ativos e passivos financeiros somente são apresentados de forma líquida no balanço patrimonial quando há um direito legal irrevogável de compensar ativos e passivos junto à contraparte e quando a Companhia possui a intenção de liquidar os instrumentos em uma forma líquida ou realizar o ativo e liquidar um determinado passivo financeiro simultaneamente. 3.7. Teste de Adequação de Passivo Conforme requerido pelo CPC 11, em cada data de balanço deve ser elaborado o teste de adequação de passivos para todos os contratos em curso na data de execução do teste. Este teste de adequação de passivos para fins de elaboração das demonstrações financeiras foi instituído pela SUSEP, por intermédio da Circular SUSEP nº 457/2012 e deverá avaliar na data-base, as obrigações decorrentes dos contratos e certificados dos planos de seguro. O teste de adequação de passivos deve estimar o fluxo de caixa futuro bruto de resseguro e deverá conter pagamentos futuros de sinistros já ocorridos ou a ocorrer e despesas. O desenvolvimento do teste é elaborado considerando-se como valor contábil todos os passivos de contratos de seguros segundo o CPC 11, deduzidos dos ativos intangíveis e DAC diretamente relacionados aos contratos de seguros. Para esse teste foi adotada uma metodologia que considera a sua melhor estimativa de todos os fluxos de caixa futuros, trazidas a valor presente, com base na taxa livre de risco, utilizando o IGPM como indexador, conforme determinações constantes na Circular SUSEP nº 457/2012, que também incluem as despesas incrementais e acessórias de liquidação de sinistros utilizando-se premissas atuais para o teste. Para este teste, os contratos são agrupados em uma base de contratos de riscos similares (ou características de risco similares) ou em contratos cujo risco de seguro é gerenciado em conjunto pela Administração.

18

Caso sejam identificadas quaisquer deficiências, a perda será registrada conforme determinação constante na referida Circular da SUSEP. O cálculo realizado para a data-base de 30 de junho de 2013 não revelou passivos a constituir. Testes de consistência e de stress Os testes de consistência e de stress foram conduzidos segundo metodologia atuarial reconhecida e aceita internacionalmente. Entende-se por probabilidade de ruína a chance do fluxo de caixa tornar-se negativo em algum instante de tempo. Os quadros abaixo demonstram os superávits da sociedade seguradora, considerando as simulações com diferentes probabilidades de ruína: Tabela 1: Superávit - Ramos Não Vida

Tabela 2: Superávit - Ramos Vida

Pelo ângulo do teste de stress, se os custos atuais dos sinistros aumentarem 25,29% a.a. para Ramos Não Vida e 39,77% a.a. para Ramos Vida a partir de julho 2013, inclusive, no final do 5º ano as provisões constituídas seriam insuficientes para a cobertura das responsabilidades financeiras dos contratos de seguros em vigor na data de 30/06/2013. 3.8. Outras Provisões, Ativos e Passivos Contingentes A Companhia reconhece uma provisão somente quando existe uma obrigação presente (legal ou construtiva) como resultado de um evento passado, quando é provável que o pagamento de recursos deva ser requerido para liquidar a obrigação, e quando a estimativa pode ser feita de forma confiável para a

5% 1% 0,10%Fluxo descontado dos sinistros R$ 25.774.315 R$ 26.398.044 R$ 27.097.008

Superávit R$ 9.341.833 R$ 7.514.721 R$ 5.467.219

ITEMPROBABILIDADE DE RUÍNA

5% 1% 0,10%Fluxo descontado dos sinistros R$ 152.870 R$ 156.569 R$ 160.715

Superávit R$ 2.170.737 R$ 2.165.477 R$ 2.159.584

ITEMPROBABILIDADE DE RUÍNA

19

provisão. Quando alguma destas características não é atendida a entidade não reconhece uma provisão. As provisões são ajustadas a valor presente quando o efeito do desconto a valor presente é material. A Companhia constitui provisões para honrar desembolsos futuros que possam decorrer de ações judiciais em curso, de natureza cível, fiscal e trabalhista no valor de R$ 2.753.883. As provisões são constituídas a partir de uma análise individualizada, efetuada pelos assessores jurídicos da Companhia. Os ativos Contingentes normalmente não são reconhecidos contabilmente, exceto quando a Administração dispõe de certeza em relação ao evento futuro, como, por exemplo, quando há garantias reais ou decisões judiciais favoráveis sobre as quais não caibam mais recursos, caracterizando o ganho como praticamente certo. 3.9. Benefícios a Empregados Conforme Convenção Coletiva de Trabalho, a Companhia concede benefícios pós emprego a seus funcionários relacionados à cobertura de plano de saúde e custeio indireto de seguro de vida para funcionários demitidos ou aposentados. O período do benefício depende de diversas regras estabelecidas por lei e pelas regras da Convenção Coletiva de Trabalho, onde a Companhia apurou atuarialmente as obrigações decorrentes destes planos, o valor constituído foi de R$ 428.498 em 30 de junho 2013. 3.10. Políticas contábeis para reconhecimento de receita 3.10.1. Reconhecimento de prêmio emitido de contratos de seguro As receitas de prêmio dos contratos de seguro são reconhecidas proporcionalmente e ao longo do período de cobertura do risco das respectivas apólices. 3.10.2. Estimativas e julgamentos utilizados na avaliação de passivos de seguros A constituição dos passivos de seguros representa a área onde a Companhia aplica estimativas contábeis mais críticas na preparação das Demonstrações Financeiras. Existem diversas fontes de incertezas que precisam ser consideradas na estimativa dos passivos que a Companhia irá liquidar em última instância. A Companhia utiliza todas as fontes de informações disponíveis, internas e externas, sobre experiência passada e indicadores que possam influenciar a tomada de decisões. Conseqüentemente, os valores provisionados podem diferir dos valores efetivamente liquidados em datas futuras. As provisões que são mais impactadas por uso de julgamento e incertezas são aquelas relacionadas aos ramos de contratos de seguro de grandes riscos. Companhia utiliza informações históricas de perdas, onde existe alto grau de julgamento aplicado para a constituição destas provisões.

20

4. GESTÃO DE RISCOS DE SEGUROS 4.1. Aprimoramentos nos Produtos, Processos, Recursos Humanos e Tecnológicos Para assegurar a transparência e confiabilidade dos dados financeiros, a Nobre Seguradora busca aplicar as melhores práticas realizadas pelo mercado em três pilares: processos, recursos humanos e tecnológicos. Sendo assim, ao longo do semestre de 2013, foram desempenhadas ações que contemplam a capacitação e o aumento dos recursos humanos e a automatização e fortalecimento dos relatórios e controles internos em diversas áreas. 4.2. Pulverização de Riscos

A companhia utiliza como principais ferramentas de proteção a pulverização e a cessão de risco, em especial, por meio da contratação de resseguradores com ratings de risco de crédito de alta qualidade. Gestão de Risco Antes e Depois do Resseguro

Os valores de Gestão de Risco Antes e Depois do Resseguro em 30/06/2012 (publicado) diferem do atual, devido adequação as normas vigentes. Os principais segmentos de gestão de riscos de seguros estão estruturados da seguinte forma:

1. Responsabilidade Civil Facultativa e Acidente Pessoais de Passageiros – RC - Veículos particulares e Comerciais;

2. Responsabilidade Civil Facultativa e Acidentes Pessoais de Passageiros/tripulação – Ônibus; 3. Responsabilidade Transportador Rodoviário Interestadual e Internacional de Passageiros; 4. Seguro Agrícola sem cobertura do FESR; 5. Vida em Grupo e Acidentes Pessoais Coletivo; 6. Responsabilidade Civil Profissional.

Ramos Agrupados 30/06/2013 30/06/2012 30/06/2013 30/06/2012 30/06/2013 30/06/2012 30/06/2013 30/06/2012 30/06/2013 30/06/2012Patrimonial 3.252.460 2.718.559 724.599 626.882 2.527.861 2.091.677 77,72 76,94 22,28 23,06Responsabilidades 6.664.172 5.660.772 117.059 23.657 6.547.113 5.637.115 98,24 99,58 1,76 0,42Automóveis 48.330.174 43.244.880 409.507 62.820 47.920.667 43.182.060 99,15 99,85 0,85 0,15Transportes 92.187.627 82.960.294 19.077.312 18.696.669 73.110.315 64.263.625 79,31 77,46 20,69 22,54Riscos Financeiros 1.222.491 1.320.058 320.963 513.014 901.528 807.044 73,75 61,14 26,25 38,86Vida 15.361.777 11.979.609 1.606.262 1.091.548 13.755.515 10.888.061 89,54 90,89 10,46 9,11Agrícola 34.116.632 (788.704) 26.286.938 (652.949) 7.829.694 (135.755) 22,95 17,21 77,05 82,79Aeronáuticos 513.266 - 415.947 67.551 97.319 (67.551) 18,96 - 81,04 - Total geral 201.648.599 147.095.468 48.958.587 20.429.192 152.690.012 126.666.276 76 86 24 14

Resseguro %Prêmio Direto Prêmio Resseguro Cedido Prêmio Retido Retenção %

21

Detalhamento: Itens (1) e (2): São constituídos basicamente por táxis, que somados a ônibus segurados facultativamente formam um conjunto cujo desvio tanto na severidade média, quanto na freqüência dos sinistros tem possibilidade remota, pois possuem grande pulverização e baixa concentração de risco, dado que os Limites Máximos de Indenização contratados pelos segurados são, em geral, inferiores ao Limite Técnico estipulado pela SUSEP. Item (3): São de contratação obrigatória. Possuem concentração elevada, face aos expressivos valores estipulados para o Limite Máximo de Indenização por ônibus, conforme previsão de Normas da Agência Nacional de Transportes Terrestres (ANTT). Por esta razão, a Companhia repassa, para sua proteção, próximo a 80% do risco. Item (4): São encontradas grandes concentrações de risco, tanto em decorrência de expressivas importâncias seguradas individuais, como pela elevada correlação dos riscos individuais, haja vista que um mesmo fenômeno climático pode atingir diversas propriedades rurais seguradas. Em virtude dessas características, a Companhia repassa a totalidade do risco de seguro em resseguro. Item (5): Nos Seguros de Pessoas a gestão da Companhia verifica se existe concentração por risco individual, ou seja, são apurados quais os segurados que contrataram somatórios de Capitais Segurados superiores ao Limite Técnico, considerando todos os contratos vigentes na Seguradora, sendo o excedente repassado em resseguro. Item (6): Na carteira da Companhia são encontrados, na maioria, médicos, clínicas, operadoras de saúde e hospitais. Na análise dos seguros de responsabilidade civil profissional, é possível constatar natural pulverização, bem como limites Máximos de Indenização contratados com valores inferiores ao Limite Operacional da Companhia. Ainda assim, com o objetivo de manter estabilidade no resultado, para a carteira efetuamos um contrato de resseguro de ED, o qual protege a mesma quando ocorrer sinistro com valor superior à R$ 300.000,00 (trezentos mil reais), o qual não foi necessário em nenhum sinistro avisado até o momento. O resseguro é cedido ao IRB-Brasil RE, resseguradora local controlada pelo Governo Federal e com participação de seguradoras do mercado brasileiro.

22

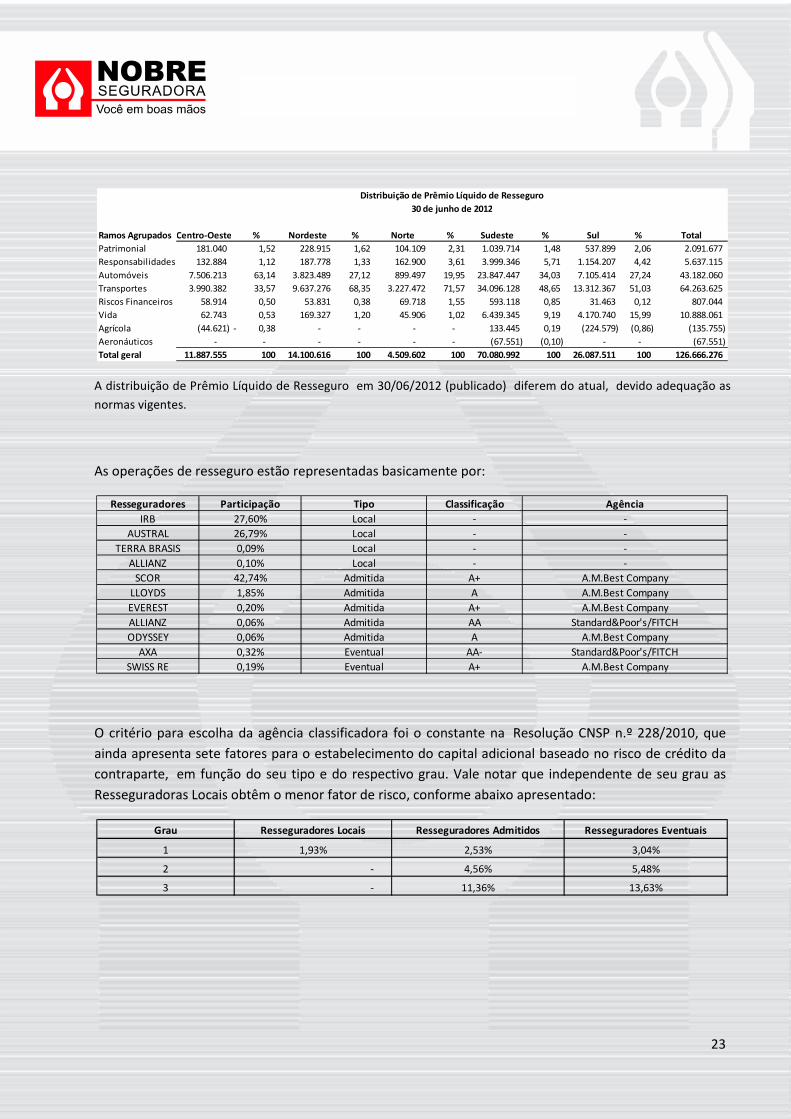

Concentração de Risco O quadro abaixo mostra a concentração de risco por região e por ramos agrupados, baseado no valor de prêmio bruto de resseguro e liquido de resseguro:

A distribuição de Prêmio Bruto de Resseguro em 30/06/2012 (publicado) diferem do atual, devido adequação as normas vigentes.

Ramos Agrupados Centro-Oeste % Nordeste % Norte % Sudeste % Sul % TotalPatrimonial 223.151 1,38 245.497 1,42 326.275 5,60 1.452.931 1,50 1.004.606 1,53 3.252.460 Responsabilidades 209.472 1,29 192.586 1,11 378.733 6,50 4.567.289 4,73 1.316.092 2,00 6.664.172 Automóveis 7.217.028 44,54 4.198.601 24,30 1.056.963 18,15 25.716.780 26,61 10.140.802 15,44 48.330.174 Transportes 6.866.953 42,38 11.786.697 68,21 3.994.577 68,61 50.485.646 52,24 19.053.754 29,00 92.187.627 Riscos Financeiros 99.273 0,61 53.826 0,31 44.883 0,77 972.247 1,01 52.262 0,08 1.222.491 Vida 1.619.584 10,00 300.890 1,74 21.041 0,36 8.108.072 8,39 5.312.190 8,09 15.361.777 Agrícola (32.642) (0,20) (12.106) (0,07) - - 5.346.647 5,53 28.814.733 43,86 34.116.632 Aeronáuticos - 513.266 2,97 - - - - 513.266 Total geral 16.202.819 100 17.279.257 100 5.822.472 100 96.649.612 100 65.694.439 100 201.648.599

Distribuição de Prêmio Bruto de Resseguro30 de junho de 2013

Ramos Agrupados Centro-Oeste % Nordeste % Norte % Sudeste % Sul % TotalPatrimonial 205.264 1,47 219.253 1,45 199.156 3,76 1.075.618 1,35 828.570 2,15 2.527.861 Responsabilidades 209.259 1,50 189.712 1,26 375.504 7,09 4.503.913 5,64 1.268.725 3,30 6.547.113 Automoveis 7.187.059 51,37 4.188.365 27,73 1.047.536 19,79 25.623.878 32,10 9.873.829 25,67 47.920.667 Transportes 4.701.582 33,61 10.074.714 66,71 3.618.780 68,37 40.165.726 50,31 14.549.513 37,82 73.110.315 Riscos Financeiros 74.921 0,54 34.782 0,23 30.802 0,58 721.479 0,90 39.544 0,10 901.528 Vida 1.619.584 11,58 300.890 1,99 21.041 0,40 6.501.810 8,14 5.312.190 13,81 13.755.515 Agrícola (7.576) (0,05) (2.810) (0,02) - - 1.241.137 1,55 6.598.943 17,15 7.829.694 Aeronauticos - - 97.319 0,64 - - - - - - 97.319 Total geral 13.990.093 100 15.102.225 100 5.292.819 100 79.833.561 100 38.471.314 100 152.690.012

Distribuição de Prêmio Líquido de Resseguro30 de junho de 2013

Ramos Agrupados Centro-Oeste % Nordeste % Norte % Sudeste % Sul % TotalPatrimonial 185.669 1,34 252.071 1,59 146.294 2,98 1.463.125 1,78 671.400 2,23 2.718.559 Responsabilidades 132.120 0,95 191.158 1,21 165.406 3,37 4.023.936 4,89 1.148.152 3,81 5.660.772 Automóveis 7.513.030 54,06 3.826.256 24,18 899.556 18,32 23.863.632 28,99 7.142.406 23,69 43.244.880 Transportes 6.055.948 43,58 11.326.275 71,57 3.568.145 72,65 44.311.580 53,84 17.698.346 58,70 82.960.294 Riscos Financeiros 86.227 0,62 60.226 0,38 86.132 1,75 1.049.948 1,28 37.525 0,12 1.320.058 Vida 62.743 0,45 169.327 1,07 45.906 0,93 7.530.893 9,15 4.170.740 13,83 11.979.609 Agrícola (138.813) (1,00) - - - 66.507 0,08 (716.398) (2,38) (788.704) Total geral 13.896.924 100 15.825.313 100 4.911.439 100 82.309.621 100 30.152.171 100 147.095.468

Distribuição de Prêmio Bruto de Resseguro30 de junho de 2012

23

A distribuição de Prêmio Líquido de Resseguro em 30/06/2012 (publicado) diferem do atual, devido adequação as normas vigentes.

As operações de resseguro estão representadas basicamente por:

O critério para escolha da agência classificadora foi o constante na Resolução CNSP n.º 228/2010, que ainda apresenta sete fatores para o estabelecimento do capital adicional baseado no risco de crédito da contraparte, em função do seu tipo e do respectivo grau. Vale notar que independente de seu grau as Resseguradoras Locais obtêm o menor fator de risco, conforme abaixo apresentado:

Ramos Agrupados Centro-Oeste % Nordeste % Norte % Sudeste % Sul % TotalPatrimonial 181.040 1,52 228.915 1,62 104.109 2,31 1.039.714 1,48 537.899 2,06 2.091.677 Responsabilidades 132.884 1,12 187.778 1,33 162.900 3,61 3.999.346 5,71 1.154.207 4,42 5.637.115 Automóveis 7.506.213 63,14 3.823.489 27,12 899.497 19,95 23.847.447 34,03 7.105.414 27,24 43.182.060 Transportes 3.990.382 33,57 9.637.276 68,35 3.227.472 71,57 34.096.128 48,65 13.312.367 51,03 64.263.625 Riscos Financeiros 58.914 0,50 53.831 0,38 69.718 1,55 593.118 0,85 31.463 0,12 807.044 Vida 62.743 0,53 169.327 1,20 45.906 1,02 6.439.345 9,19 4.170.740 15,99 10.888.061 Agrícola (44.621) 0,38- - - - - 133.445 0,19 (224.579) (0,86) (135.755) Aeronáuticos - - - - - - (67.551) (0,10) - - (67.551) Total geral 11.887.555 100 14.100.616 100 4.509.602 100 70.080.992 100 26.087.511 100 126.666.276

Distribuição de Prêmio Líquido de Resseguro30 de junho de 2012

Resseguradores Participação Tipo Classificação AgênciaIRB 27,60% Local - -

AUSTRAL 26,79% Local - -TERRA BRASIS 0,09% Local - -

ALLIANZ 0,10% Local - -SCOR 42,74% Admitida A+ A.M.Best Company

LLOYDS 1,85% Admitida A A.M.Best CompanyEVEREST 0,20% Admitida A+ A.M.Best CompanyALLIANZ 0,06% Admitida AA Standard&Poor's/FITCHODYSSEY 0,06% Admitida A A.M.Best Company

AXA 0,32% Eventual AA- Standard&Poor's/FITCHSWISS RE 0,19% Eventual A+ A.M.Best Company

Grau Resseguradores Locais Resseguradores Admitidos Resseguradores Eventuais1 1,93% 2,53% 3,04%2 - 4,56% 5,48%3 - 11,36% 13,63%

24

O grau da contraparte é determinado conforme tabela abaixo:

Em resumo, os Riscos repassados em resseguro proporcionais estão assim distribuídos:

Apresentamos abaixo a segmentação segundo o tipo de Ressegurador:

4.3. Gestão de risco de crédito O risco de crédito é a possibilidade de ocorrência de perdas associadas ao não cumprimento, pelo tomador ou contraparte, das suas respectivas obrigações financeiras nos termos pactuados, e ou da desvalorização dos recebíveis decorrente da redução na classificação de risco do tomador ou contraparte. Para a Companhia, o risco de crédito está principalmente associado à perda de valor de ativos financeiros e ativos de resseguro. A Companhia possui uma rigorosa política de risco de crédito para aquisição de ativos financeiros e contratação de resseguro, e segue as políticas de gestão de risco de crédito onde existem diversos indicadores para limitar a exposição ao risco de crédito, que consideram, especialmente, o rating da contraparte e a pulverização da exposição global ao risco de crédito. A política de aplicações financeiras adotada pela administração da Companhia estabelece as instituições financeiras com as quais a Companhia poderá operar, os limites de alocação de recursos e os objetivos.

Locais Admitidos Eventuais54,58% 44,91% 0,51%

IRB AUSTRAL TERRA BRASIS ALLIANZ SCOR LLOYDS EVEREST ALLIANZ ODYSSEY AXA SWISS RE50,57 49,08 0,17 0,18 95,17% 4,12% 0,45% 0,13% 0,13% 62,75 37,25

LOCAIS ADMITIDOS EVENTUAL

Standard &Moody’s Investor Fitch AM

Poor’s Co. Services Ratings BestGrau 1 AAA Aaa AAA

AA+ Aa1 AA+ AA++AA Aa2 AA A+

AA- Aa3 AA- Grau 2 A+ A1 A+ A

A A2 A A-A- A3 A-

Grau 3 BBB+ Baa1 BBB+ B++ BBB Baa2 BBB B+

BBB- Baa3 BBB-

25

A Companhia adota o critério de aplicar seus recursos em instituições sólidas, ou adquire títulos públicos federais, cuja classificação de risco seja considerada como alto rating de crédito. 4.4. Gestão Integrada de Riscos Diante desse cenário e, compatível com a estrutura organizacional, a Nobre Seguradora do Brasil S.A. considera fundamental a estrutura de gerenciamento de riscos em todas as atividades, buscando incessantemente instrumentos para aperfeiçoar seu sistema de controles internos.

Outrossim, a intenção de aprimorar cada vez mais a gestão de riscos também é corroborada com as atividades exercidas, de forma imparcial e independente, pela Auditoria Interna e pela Área de Controles Internos & Compliance, responsáveis em desenvolver uma estrutura de gestão integrada de riscos eficiente. Para tanto, periodicamente, são realizadas interações para compartilhamento de experiências, técnicas e metodologias que poderão assegurar uma comunicação clara e objetiva; a execução de testes de aderência para mensurar a efetividade e consistência dos processos, recursos humanos e tecnológicos; a identificação, acompanhamento e tratamento de fragilidades; a elaboração de pareceres e recomendações; a promoção de treinamentos e a disseminação didática da cultura de gestão de riscos para todos os colaboradores; e por fim, o reporte tempestivo para a Alta Administração do resultado dos trabalhos servindo como apoio para as tomadas de decisões.

4.5. Prevenção e Combate à Lavagem de Dinheiro A Nobre Seguradora repudia qualquer ato, interesse, tentativa ou omissão associados aos crimes de Lavagem de Dinheiro. A Companhia possui o compromisso permanente de prevenir e combater a Lavagem de Dinheiro, contribuindo assim com as autoridades governamentais de controle. A entidade atua constantemente para assegurar a conformidade às normas e regulamentações, estabelecidas pelos órgãos competentes, relativas ao tema e no relacionamento diferenciado com os clientes enquadrados na condição de Pessoas Politicamente Exposta e seus relacionados. Dentre as ações tomadas, enfatizamos aos colaboradores a necessidade de diligência no monitoramento e detecção quanto ao uso de recursos com indícios de origem ilícita ou que possam ser enquadrados como crimes de lavagem de dinheiro, alertando as áreas competentes. Também proporcionamos, periodicamente, a realização de treinamentos e a disponibilização de orientações e informações no canal de acesso aos funcionários. 4.6. Combate a Fraude A Nobre Seguradora do Brasil desenvolve ações para o combate à fraude em todas as suas atividades, por meio de controles internos efetivos, não sendo aceito, sob nenhuma justificativa, qualquer ato fraudulento que possa denegrir a imagem da Organização ou causar-lhe prejuízos. Para comunicar eventos ou indícios de fraude, a Companhia criou um canal de acesso público.

26

4.7. Segurança da Informação Na sociedade da informação, ao mesmo tempo em que as informações são consideradas o principal patrimônio de uma organização, estão também sob constante risco, como nunca estiveram antes. Com isso, a segurança da informação tornou-se ponto crucial para a sobrevivência das instituições. A informação é um dos elementos do negócio mais importante para a Nobre Seguradora. O zelo pela informação no que tange a sua disponibilidade, integridade e confidencialidade, tem sido uma meta constante da governança da informação, assim como, a necessidade de zelar pela continuidade dos trabalhos desenvolvidos pelos recursos tecnológicos. Para tanto, são realizados trabalhos de revisões periódicas nos Sistemas de Informação, que incidem em alterações nas instruções, riscos e controles de Segurança da Informação zelando pela continuidade dos recursos tecnológicos. Também são realizadas a disseminação da cultura, abordando os mais diversos tipos de assuntos sobre o tema, com o intuito de garantir a conformidade com as práticas de Segurança da Informação disponíveis no mercado. 4.8. Relacionamento com os Clientes Preocupada com o aumento de satisfação, confiança e fidelização dos clientes, a Nobre Seguradora criou canais de comunicação e acesso público, uma importante ferramenta que tem como principal função traduzir as expectativas dos clientes em informações para a melhoria contínua dos processos, produtos e serviços. 5. ATIVO CIRCULANTE

5.1. Aplicações financeiras A Carteira de Títulos e Valores Mobiliários em 30 de junho de 2013 e 31 de dezembro de 2012 fica assim demonstrada:

TítulosValor

Contábil/Justo Custo AtualizadoValor

Contábil/Justo Custo AtualizadoDisponíveis para negociaçãoTítulos de renda fi xa - CDB 96.777.089 96.777.089 126.730.229 126.730.229 Títulos de renda fi xa - LFT/LTN 31.673.749 31.673.749 26.665.939 26.665.939 Quotas de Fundos de Investimentos 33.956.878 33.956.878 29.676.222 29.676.222 Outros - - 10.651 10.651 Totais 162.407.716 162.407.716 183.083.041 183.083.041

30/06/2013 31/12/2012

27

5.2. Créditos das Operações com Seguros e Resseguros Prêmios a receber Compostos substancialmente pelas emissões diretas registradas no ativo circulante, os prêmios a receber estão assim compostos: 5.2.1. Composição de Prêmios a Receber – Riscos vigentes emitidos

5.2.2. Composição de Prêmios a Receber – Riscos vigentes não emitidos

TítulosEm até 3 meses

Entre 3 e 6 meses

Entre 6 e 9 meses

Entre 9 e 12 meses

Entre 1 e 3 anos

Acima de 3 anos Inderterminado Total

Títulos de renda fixa - CDB 7.237.630 25.836.631 13.822.665 4.998.697 44.881.466 - - 96.777.089 Títulos de renda fixa - LFT/LTN 4.200.342 2.113.495 - - 17.342.183 8.017.729 - 31.673.749 Quotas de Fundos de Investimentos - a) Fundos Exclusivos-LFT-DPVAT - - - - 33.956.878 33.956.878 Totais 11.437.972 27.950.126 13.822.665 4.998.697 62.223.649 8.017.729 33.956.878 162.407.716

Valor Justo por meio de Resultado

Vencimentos

Ramos AgrupadosPrêmios a Receber

Provisão de Riscos

Prêmios a Receber Líquido

Prêmios a Receber

Provisão de Riscos

Prêmios a Receber Líquido

Patrimonial 1.174.522 104.764 1.069.758 962.519 80.781 881.738 Responsabilidades 4.506.867 221.329 4.285.538 4.460.310 158.818 4.301.492 RC - Veículos 19.197.756 479.249 18.718.507 15.843.721 374.579 15.469.142 RC - Ônibus 6.716.947 375.672 6.341.275 6.385.248 451.085 5.934.163 Garantias 969.514 154.904 814.610 908.218 87.771 820.447 Vida 553.521 254.867 298.654 1.434.514 165.454 1.269.060 Agrícola 29.512.911 64.151 29.448.760 55.535.867 32.674 55.503.193 TOTAL 62.632.038 1.654.936 60.977.102 85.530.397 1.351.162 84.179.235

30 de junho de 2013 31 de dezembro de 2012

Ramos Agrupados 30/06/2013 31/12/2012 Variação Patrimonial 337.739 177.468 160.271 Responsabilidades 374.849 433.761 (58.912) RC - Veículos 3.022.371 2.149.232 873.139 RC - Ônibus 1.219.918 993.718 226.200 Garantias 300.729 156.618 144.111 Vida 5.716.605 3.922.223 1.794.382 Agrícola 680.355 2.897.392 (2.217.037) TOTAL 11.652.566 10.730.412 922.154

28

Prêmios a receber por período de vencimentos

5.2.3. Prazo Médio de Parcelamento De acordo com os fluxos de recebimento de prêmios e parcelamentos, foi observado que a Seguradora, tem operado com a média de parcelamento de quatro meses. 5.2.4. Operações com Seguradoras

5.2.5. Operações com Resseguradoras Composição dos Sinistros Pagos aos segurados, que se encontram pendentes de recuperação junto aos Resseguradores, descrevemos abaixo:

Vencidos 1 - 30 dias 31 A 60 dias 61 A 120 dias 121 A 180 dias 181 A 365 dias Acima 366 dias Total

30/06/2013 2.721.314 496.579 1.101.176 931.970 374.900 2.241.236 7.867.175

31/12/2012 6.111.452 663.013 445.865 148.786 227.524 2.042.954 9.639.594

A Vencer 1-30 dias 31 A 60 dias 61 A 120 dias 121 A 18 0 dias 181 A 365 dias Acima 366 dias Total

30/06/2013 15.708.001 5.146.178 7.274.925 2.866.242 23.764.157 5360 54.764.863

31/12/2012 15.944.840 9.152.137 10.259.419 3.771.084 36.763.323 - 75.890.803

Ramos agrupados 30/06/2013 31/12/2012

Vida 1.117.881 1.242.893

Total 1.117.881 1.242.893

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 654.599 31.689 - 686.288 Responsabilidades 1.560.305 - - 1.560.305 RC - Veículos 10.543.447 268.300 - 10.811.747 RC - Ônibus 10.268.961 363.549 - 10.632.510 Garantias 784.634 - - 784.634 Vida 662.650 - - 662.650 Agrícola 880.368 20.332.767 10.450 21.223.585 Aeronáuticos 4.175 - - 4.175 Total 25.359.139 20.996.305 10.450 46.365.894

30 de junho de 2013Classificação do ressegurador

29

Composição dos créditos junto ao ressegurador, referente seguro agrícola:

Composição dos créditos junto ao ressegurador, referente seguro agrícola:

Ramos Agrupados Local Admitida Eventual TotalAgrícola 22.852.944 21.384.494 150.212 44.387.650 Total 22.852.944 21.384.494 150.212 44.387.650

Total - Operações com Resseguradoras 48.212.083 42.380.799 160.662 90.753.544

Classificação do ressegurador30 de junho de 2013

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 568.388 11.976 - 580.364 Responsabilidades 1.297.743 - - 1.297.743 RC - Veículos 10.925.626 208.280 - 11.133.906 RC - Ônibus 7.133.609 145.462 - 7.279.071 Garantias 857.402 - - 857.402 Vida 533.412 - - 533.412 Agrícola 1.181.732 382.512 10.550 1.574.794 total 22.497.912 748.230 10.550 23.256.692

Classificação do ressegurador31 de dezembro de 2012

Ramos Agrupados Local Admitida Eventual TotalAgrícola 1.541.098 708.888 115.411 2.365.397 Total 1.541.098 708.888 115.411 2.365.397

Total - Operações com Resseguradoras 24.039.010 1.457.118 125.961 25.622.089

31 de dezembro de 2012Classificação do ressegurador

30

5.2.6. Outros Créditos Operacionais

5.3. Ativos de Resseguro e Retrocessões - Provisões Técnicas Prêmio de Resseguro Diferido 5.3.1. Provisões de Prêmios de resseguros e retrocessões diferidos

30/06/2013 31/12/2012Participação resultados DPVAT 437.418 615.117 Outros Valores DPVAT 106.045 202.321 Prêmio de Resseguro Diferido ED 67.054 469.382 Outras Desp. de Comerc. Diferida 1.209.912 Total 1.820.429 1.286.820

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 884.134 109.443 - 993.577 Responsabilidades 118.778 - - 118.778 RC-Ônibus 6.379.237 517.194 - 6.896.431 RC-Veículos 350.533 26.911 - 377.444 Riscos Financeiros 379.360 27.792 - 407.152 Vida 760.490 - - 760.490 Agrícola 8.175.420 12.263.105 - 20.438.525 Aeronaúticos 508.943 660.934 176.657 1.346.534 total 17.556.895 13.605.379 176.657 31.338.931

30 de junho de 2013Classificação do ressegurador

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 935.433 468.051 - 1.403.484 Responsabilidades 73.043 - - 73.043 RC-Ônibus 2.579.367 205.122 - 2.784.489 RC-Veículos 2.833.094 225.764 - 3.058.858 Riscos Financeiros 335.145 - - 335.145 Vida 112.224 - - 112.224 Agrícola 20.612.744 30.913.967 - 51.526.711 Aeronaúticos 778.044 1.624.687 505.391 2.908.122 total 28.259.094 33.437.591 505.391 62.202.076

31 de dezembro de 2012Classificação do ressegurador

31

5.3.2. Sinistros Pendentes de Pagamento A composição da Provisão de Sinistros a Liquidar junto aos segurados pertencentes às resseguradoras, estão demonstradas, conforme os quadros abaixo:

5.3.3. Provisão de IBNR sobre cessão de resseguro

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 424.333 8.125 - 432.458 Responsabilidades 3.349.783 - - 3.349.783 RC - Veículos 9.925.428 258.827 - 10.184.255 RC - Ônibus 22.709.879 359.594 - 23.069.473 Garantias 121.310 - - 121.310 Vida 92.737 - - 92.737 Agrícola 10.944.686 16.450.309 4.402 27.399.397 Aeronáuticos 1.459.883 3.292.699 908.844 5.661.426 Total 49.028.039 20.369.554 913.246 70.310.839

30 de junho de 2013Classificação do ressegurador

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 384.378 8.603 - 392.981 Responsabilidades 5.108.531 - - 5.108.531 RC - Veículos 9.505.638 191.193 - 9.696.831 RC - Ônibus 22.837.217 257.628 - 23.094.845 Garantias 101.687 - - 101.687 Vida 212.324 - - 212.324 Agrícola 13.854.695 20.810.457 4.283 34.669.435 Total 52.004.470 21.267.881 4.283 73.276.634

Classificação do ressegurador31 de dezembro de 2012

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 119.643 - - 119.643 Responsabilidades 13.131 - - 13.131 RC - Veículos 940.663 75.257 - 1.015.920 RC - Ônibus 472.472 36.246 - 508.718 Garantias 12.459 - - 12.459 Vida 916.163 - - 916.163 Agrícola 4.517.288 6.775.917 - 11.293.205 Aeronáuticos 402.128 522.322 139.607 1.064.057 Total 7.393.947 7.409.742 139.607 14.943.296

30 de junho de 2013Classificação do ressegurador

32

5.3.4. Provisão de Sinistros Ocorridos, mas Não Suficientemente Avisados-IBNER

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 112.454 - - 112.454 Responsabilidades 21.965 - - 21.965 RC - Veículos 1.573.242 121.262 - 1.694.504 RC - Ônibus 423.887 32.518 - 456.405 Garantias 13.369 - - 13.369 Vida 1.324.096 - - 1.324.096 Agrícola 9.365.664 14.046.154 - 23.411.818 Aeronáuticos 252.994 547.355 145.996 946.345 Total 13.087.671 14.747.289 145.996 27.980.956

31 de dezembro de 2012Classificação do ressegurador

Ramos Agrupados 30/06/2013 31/12/2012Patrimonial 160.086 74.997 Responsabilidades 1.240.020 974.919 RC - Veículos 3.765.847 1.850.555 RC - Ônibus 8.522.057 4.407.450 Garantias 44.907 19.406 TOTAL 13.732.917 7.327.327

33

5.4. Títulos e Créditos a Receber

5.5. Outros Valores e Bens

5.6. Despesas Aministrativas

Títulos e créditos a receber 30/06/2013 31/12/2012Aluguéis a receber 41.130 49.124 Outros créditos a receber 1.149.434 1.826.038 Total 1.190.564 1.875.162

Créditos tributários e previdenciáriosCréditos de Imposto de Renda 1.462.146 987.463 Créditos de Contribuições 877.579 587.399 Créditos de COFINS e PIS 65.780 55.114 Total 2.405.505 1.629.976

Depósitos JudiciaisBloqueio Judicial do Convênio DPVAT 1.449.545 1.493.811 Total 1.449.545 1.493.811

Outros CréditosAdiantamento de salários 2.389 4.313 Adiantamento de férias 62.839 64.665 Adiantamento de 13º salário 369.067 1.650 Total 434.295 70.628

Total de títulos e créditos a receber 5.479.909 5.069.577

30/06/2013 31/12/2012

Salvados a venda 400.539 295.256

Total 400.539 295.256

30/06/2013 31/12/2012

Despesas Antecipadas - 285

Total - 285

34

5.7. Custo de Aquisiçao Diferido 5.7.1. Comissões Diferidas-RVE

5.7.2. Comissões Diferidas-RVNE

5.7.3. Premissas e Prazo para Diferimento As despesas de comercialização diferidas são constituídas pelas parcelas dos custos na obtenção de contratos de Seguros, cujo período do risco ainda não decorreu e são apropriadas ao resultado, proporcionalmente ao prazo decorrido. São consideradas como custos de aquisição diferidos as Comissões de Seguros angariados. O prazo do diferimento do custo de aquisição obedece ao risco de vigência dos contratos de seguros:

Ramos Agrupados 30/06/2013 31/12/2012Patrimonial 711.916 845.645 Responsabilidades 1.377.143 1.235.760 RC – Veículos 6.322.071 5.334.228 RC – Ônibus 2.136.950 1.952.642 Garantias 236.617 227.975 Vida 35.884 30.422 Agrícola 2.253.674 4.533.102 Aeronáuticos 51.820 103.305 Total 13.126.075 14.263.079

Ramos Agrupados 30/06/2013 31/12/2012Patrimonial 63.056 29.356 Responsabilidades 73.697 78.132 RC – Veículos 522.182 380.209 RC – Ônibus 208.956 162.057 Garantias 43.218 19.036 Vida 1.312.487 900.679 Agrícola 51.163 217.886 Total 2.274.759 1.787.355

Total custo de Aquisição Diferidos 15.400.834 16.050.434

35

6. ATIVO NÃO CIRCULANTE 6.1. Realizável a Longo Prazo 6.1.1. Créditos a Receber

6.1.2. Depósitos Judiciais - Outros

1 a 3 4 a 6 7 a 9 10 a 12 1 a 3Ramo meses meses meses meses anos Total Geral

Patrimonial 64.052 138.305 163.873 321.988 23.698 711.916 Responsabilidades 103.680 224.762 445.285 584.315 19.101 1.377.143 RC-Veículos 1.587.006 763.588 1.616.990 2.329.256 25.231 6.322.071 RC-Ônibus 612.982 239.305 543.467 720.789 20.407 2.136.950 Garantias 16.191 42.040 50.330 23.648 104.408 236.617 Vida 26.565 1.138 1.471 5.686 1.024 35.884 Agrícola 79.393 27.946 1.439.123 707.212 - 2.253.674 Aeronáuticos 7.570 44.250 - - - 51.820 Total 2.497.439 1.481.334 4.260.539 4.692.894 193.869 13.126.075

Saldo em 30 de junho de 2012 Realização do custo de Aquisição Diferida das Operações de Seguros

30/06/2013 31/12/2012

Contas a Receber Ampsoft Informática Ltda 2.091.032 2.091.032 Depósito Caução de seguros ITESP 18.413 15.182 Direitos Resultantes na Venda de Imóvel - 612.633 Total Créditos a Receber 2.109.445 2.718.847

30/06/2013 31/12/2012Depósitos Judiciais DPVAT 1.053.721 881.174 Depósitos Judiciais RC-Automóveis 3.618.908 2.415.492 Depósitos Judiciais Vida em Grupo 216.771 216.710 Receita Federal depósitos Seguro Garantia 511.819 511.819 Total Depósitos judiciais 5.401.219 4.025.195

Total Títulos e Créditos a Receber 7.510.664 6.744.042

36

6.2. Movimentação dos Investimentos

6.3. Movimentação de Imobilizado e Intangível

Saldo Residual Despesa Depreciação/ Amorização

Saldo Residual

Contas 30/06/2013 Aquisições Baixas 31/12/2012Seguradora Líder do Seguro DPVAT 206.365 12.462 (8.388) - 202.291 Ampsoft Informática Ltda 2.021.401 2.021.401 - - - Participações societárias 2.227.766 2.033.863 (8.388) - 202.291 Terreno urbano 1.791.350 - - - 1.791.350 Edificações urbanas 6.826.000 - - (162.974) 6.988.974 Imóveis destinados a renda 8.617.350 - - (162.974) 8.780.324 Outros Investimentos 5.488 - - - 5.488 Total Geral 10.850.604 2.033.863 (8.388) (162.974) 8.988.103

Saldo Residual Despesa Depreciação/ Amorização

Saldo Residual

Contas 30/06/2013 Aquisições Baixas 31/12/2012Terrenos 7.543.647 192.091 - - 7.351.556 Edificações 7.207.307 420.543 - (296.698) 7.083.462 Informática 433.841 47.103 - (98.814) 485.552 Equipamentos 35.228 - - (5.563) 40.791 Móveis, máquinas e utensílios 348.904 13.621 - (28.062) 363.345 Veículos 252.814 - - (41.203) 294.017 Outras Imobilizações 2.140.934 371.896 - (47.323) 1.816.361 Total Imobilizado 17.962.675 1.045.254 - (517.663) 17.435.084Intangível/diferido 87.495 84.117 - (41.815) 45.193 Total 18.050.170 1.129.371 - (559.478) 17.480.277

37

7. PASSIVO CIRCULANTE

7.1. Contas a Pagar As obrigações a pagar, registradas no passivo circulante, estão assim compostas em 30 de junho de 2013:

Impostos e Encargos Sociais a Recolher

Encargos Trabalhistas

Financiamentos para Aquisição de Ativos

30/06/2013 31/12/2012Descrição Vencidos 1 a 30 31 a 60 61 a 120 Total TotalFornecedores - 7.591 475 - 8.066 18.123 Aluguéis - 34.069 - - 34.069 34.129 Dividendos/Bonificações - 256.322 - - 256.322 336.981 Participação/Gratificação a pagar - 356.709 - - 356.709 417.933 Outras obrigações a pagar - 296.335 - - 296.335 - Totais - 951.026 475 - 951.501 807.166

A VENCER - DIAS

Descrição 30/06/2013 31/12/2012Imposto de Renda de Funcionários 91.828 125.768 Imposto de Renda de Terceiros 289.337 963.082 Contribuições de Retidas de Terceiros 54.949 75.332 Imposto sobre Operações Financeiras 2.251.799 1.988.242 Contribuições Previdenciárias 450.489 408.855 Contribuições para o FGTS a Recolher 68.139 93.924 Outros Encargos a Recolher 1.675 1.612 Total 3.208.216 3.656.815

Descrição 30/06/2013 31/12/2012Provisão para 13º Salário 385.784 - Provisão para Férias 1.016.239 1.008.203 Provisão para Encargos Sociais 507.902 362.485 Total 1.909.925 1.370.688

Descrição 30/06/2013 31/12/2012Veículos 49.673 102.371Hardware 43.596 87.193Total 93.269 189.564

38

Provisões para Impostos e Contribuições – Empresa

Outras Contas a Pagar

7.2. Débitos de Operações com Seguros e Resseguros Os saldos dos débitos das operações com seguros e resseguros estão demonstrados conforme segue: 7.2.1. Prêmios a Restituir

Descrição 30/06/2013 31/12/2012Imposto de Renda 224.671 12.829Contribuição Social 145.494 14.034COFINS 692.946 771.929PIS 116.580 125.438Total 1.179.691 924.230

Descrição 30/06/2013 31/12/2012Créditos não identificados 65.707 - Total 65.707 -

Total das Obrigações a Pagar 7.408.309 6.948.463

Ramos Agrupados 30/06/2013 31/12/2012

Patrimonial 14.277 14.617 Responsabilidades 259 570 RC - Veículos 31.459 66.676 RC - Ônibus 102.557 39.407 Garantias 301 301 Agrícola 1.405.041 1.138.053 Total 1.553.894 1.259.624

39

7.2.2. Composição das Operações com Resseguradoras Resseguradoras – Riscos Vigentes Emitidos

Resseguradoras – Riscos Vigentes Não Emitidos

Salvados a Liquidar – IRB

Ramos Agrupados Local Admitida Eventual TotalPatrimonial 608.491 65.348 - 673.839 Responsabilidades 75.930 - - 75.930 RC - Veículos 8.230.365 670.185 - 8.900.550 RC - Ônibus 2.721.620 655.849 - 3.377.469 Garantias 513.292 30.159 - 543.451 Vida 722.507 - - 722.507 Agrícola 8.628.391 46.531.985 7.986 55.168.362 TOTAL 21.500.596 47.953.526 7.986 69.462.108

30 de junho de 2013

Ramos Agrupados Local Admitida TotalPatrimonial 125.163 18.719 143.882,00 Responsabilidades 22.519 - 22.519,00 RC-Ônibus 353.674 28.676 382.350,00 RC-Veículos 671.965 54.156 726.121,00 Garantias 101.197 6.564 107.761,00 Vida 1.211.142 - 1.211.142,00 Agrícola 222.667 333.999 556.666,00 TOTAL 2.708.327 442.114 3.150.441

30 de junho de 2013

Ramos Agrupados Local TotalRC - Veículos 64.888 64.888 TOTAL 64.888 64.888

30 de junho de 2013

40

Outros Débitos

Resseguradoras – Riscos Vigentes Emitidos

Resseguradoras – Riscos Vigentes Não Emitidos

Local Admitida Eventual TotalIRB Brasil Resseguros 26.097.090 - - 26.097.090 Austral Resseguradora S.A. 106.964 - - 106.964 Lloyd's - 2.865.523 - 2.865.523 Swiss - - 309.849 309.849 Axa 510.622 510.622 TOTAL 26.204.054 2.865.523 820.471 29.890.048

30 de junho de 2013

Total das Operações c/Resseguradoras 50.477.865 51.261.163 828.457 102.567.485

Ramos Agrupados Local Admitida TotalPatrimonial 662.754 102.761 765.515 Responsabilidades 26.174 - 26.174 RC - Veículos 7.900.600 637.180 8.537.780 RC - Ônibus 3.740.458 746.518 4.486.976 Garantias 328.788 - 328.788 Vida 608.894 - 608.894 Agrícola 21.615.252 26.710.835 48.326.087 Aeronáuticos 68.308 68.308 136.616 TOTAL 34.951.228 28.265.602 63.216.830

31 de dezembro de 2012

Ramos Agrupados Local Admitida TotalPatrimonial 50.443 4.408 54.851 Responsabilidades 79.041 - 79.041 RC - Veículos 318.419 25.226 343.645 RC - Ônibus 267.440 21.684 289.124 Garantias 22.772 - 22.772 Vida 174.838 - 174.838 Agrícola 948.353 1.422.293 2.370.646 TOTAL 1.861.306 1.473.611 3.334.917

31 de Dezembro de 2012

41

Salvados a Liquidar – IRB

Outros Débitos

7.2.3. Corretores de Seguros e Resseguros Provisões de comissões a Pagar-RVE

Ramos Agrupados Local TotalRC - Veículos 73.191 73.191 TOTAL 73.191 73.191

31 de dezembro de 2012

Local Admitida TotalIRB Brasil Resseguros 3.031.317 - 3.031.317 Austral Resseguradora S.A. 9.902.374 - 9.902.374 Colemont Brasil Corret.Resseguro 422.455 - 422.455 Scor Reinsurance Company - 13.160.145 13.160.145 TOTAL 13.356.146 13.160.145 26.516.291

31 de dezembro de 2012

Total das Operações c/Resseguradoras 50.241.871 42.899.358 93.141.229

Ramos Agrupados 30/06/2013 31/12/2012Patrimonial 237.246 190.393 Responsabilidades 1.039.977 976.293 RC - Veículos 3.535.905 2.918.339 RC - Ônibus 1.190.539 1.122.376 Garantias 149.491 139.650 Vida 146.756 445.266 Agrícola 961.281 1.476.250 TOTAL 7.261.195 7.268.567

42

Provisões de comissões -RVNE

7.2.4. Outros Débitos Operacionais

7.3. Depósitos de terceiros Os depósitos de terceiros registram, basicamente, os valores recebidos no intervalo de tempo que antecede à emissão das apólices, bem como as parcelas cobradas e ainda não baixadas. O saldo apresentado no Balanço, de R$ 2.888.823, é composto principalmente de prêmio pago pelo segurado que contrata seguro agrícola, cuja baixa total aguarda o recebimento da subvenção paga pelo governo.

Ramos Agrupados 30/06/2013 31/12/2012Patrimonial 77.618 34.006 Responsabilidades 80.526 90.110 RC - Veículos 611.355 435.748 RC - Ônibus 248.752 194.216 Garantias 51.750 21.443 Vida 2.091.501 1.435.268 Agrícola 54.428 231.791 TOTAL 3.215.930 2.442.582

Total de Corretores de Seguros e Resseguros 10.477.125 9.711.149

Ramos Agrupados 30/06/2013 31/12/2012Seguradora líder DPVAT 47.765 165.694 Total 47.765 165.694

1 a 30 31 a 60 61 a 120 121 a 180 181 365dias dias dias dias dias Total

Cobrança Antecipada 1.101.847 75.940 36.417 4.573 23.271 1.242.048Prêmios e Emolumentos Recebidos 1.646.775 - - - - 1.646.775Total 2.748.622 75.940 36.417 4.573 23.271 2.888.823

43

7.4. Provisões Técnicas de Seguros e Resseguros 7.4.1. Danos Provisão de Prêmios não Ganhos-Riscos Vigentes Emitidos - PPNG

Provisão de Prêmios não Ganhos-Riscos Vigentes Não Emitidos

Provisão de sinistros a Liquidar – Administrativo

Ramos Agrupados 30/06/2013 Reversões Constituições 31/12/2012Patrimonial 3.327.204 (22.194.380) 21.552.194 3.969.390 Responsabilidades 6.248.756 (35.387.141) 35.692.570 5.943.327 RC - Veículos 31.010.742 (165.449.557) 170.343.393 26.116.906 RC - Ônibus 10.557.273 (58.180.843) 59.183.130 9.554.986 Garantias 1.379.184 (8.416.995) 8.388.667 1.407.512 Agrícola 25.714.121 (225.681.559) 187.858.248 63.537.432 Aeronáuticos 2.106.894 (22.159.659) 19.638.614 4.627.939 Total 80.344.174 (537.470.134) 502.656.816 115.157.492

Ramos Agrupados 30/06/2013 Reversões Constituições 31/12/2012Patrimonial 275.843 (1.116.424) 1.239.968 152.299 Responsabilidades 342.406 (2.204.075) 2.170.376 376.105 RC - Veículos 2.580.024 (12.485.989) 13.191.288 1.874.725 RC - Ônibus 1.011.766 (5.155.928) 5.340.977 826.717 Garantias 250.904 (1.033.155) 1.145.136 138.923 Agrícola 639.542 (22.518.109) 20.434.064 2.723.587 Total 5.100.485 (44.513.680) 43.521.809 6.092.356

Ramos Agrupados 30/06/2013 Pagamentos Constituições 31/12/2012Patrimonial 1.243.653 (1.161.366) 1.207.541 1.197.479 Responsabilidades 13.148.517 (10.035.889) 5.656.050 17.528.356 DPVAT 2.324.453 (154.968) 311.685 2.167.735 RC - Veículos 48.637.605 (45.898.667) 47.562.400 46.973.872 RC - Ônibus 27.670.931 (20.615.422) 19.416.976 28.869.379 Garantias 379.241 (304.596) 279.839 403.996 Agrícola 27.399.361 (66.220.946) 58.950.884 34.669.423 Aeronáuticos 5.839.532 - 5.839.532 - Total 126.643.293 (144.391.854) 139.224.907 131.810.240

44

Provisão de sinistros a Liquidar – Judicial

Provisão de Sinistros Ocorridos, mas Não Avisados - IBNR

Provisão de Sinistros Ocorridos, mas Não Suficientemente Avisados – IBNeR