Desempenho da Vale no · PDF file6 Visão de Mercado No 3T17, a média do Platts...

58

Desempenho da Vale no 3T17 Ricardo Teles/Vale

Transcript of Desempenho da Vale no · PDF file6 Visão de Mercado No 3T17, a média do Platts...

Desempenho da Vale no 3T17

Ricardo Teles/Vale

www.vale.com

App Vale Investors & Media

iOS: https://itunes.apple.com/us/app/vale-investor-media-portugues/id1087134066?ls=1&mt=8

Android: https://play.google.com/store/apps/details?id=com.theirapp.valeport

Tel.: (55 21) 3485-3900

Departamento de Relações com Investidores

André Figueiredo

André Werner

Carla Albano Miller

Fernando Mascarenhas

Andrea Gutman

Bruno Siqueira

Claudia Rodrigues

Denise Caruncho

Mariano Szachtman

Renata Capanema

BM&F BOVESPA: VALE3, VALE5

NYSE: VALE, VALE.P

EURONEXT PARIS: VALE3, VALE5

LATIBEX: XVALO, XVALP

As informações operacionais e financeiras contidas neste press release, exceto quando de outra forma indicado, são

apresentadas com base em números consolidados de acordo com o IFRS. Tais informações, com exceção daquelas referentes

a investimentos e ao comportamento dos mercados, são baseadas em demonstrações contábeis trimestrais revisadas pelos

auditores independentes. As principais subsidiárias da Vale consolidadas são: Mineração Corumbaense Reunida S.A., PT Vale

Indonesia Tbk, Salobo Metais S.A, Vale Australia Pty Ltd., Vale International Holdings GMBH, Vale Canada Limited, Vale

International S.A., Vale Manganês S.A., Vale Moçambique S.A., Vale Nouvelle-Calédonie SAS, Vale Oman Pelletizing Company

LLC e Vale Shipping Holding PTE Ltd.

3

Desempenho da Vale no 3T17

O CEO da Vale, Fabio Schvartsman, comentou sobre os primeiros resultados inteiramente sob sua

gestão: “O desempenho do 3T17 mostra melhorias na realização de preço e nos resultados iniciais

da abordagem de gerenciamento matricial de custos. Além disso, a rigorosa disciplina na alocação

de capital terá impacto direto nos fluxos de caixa futuros”. Ele concluiu que: “Esta é uma nova fase

para a Vale em termos de eficiência, sustentabilidade e governança corporativa. Agora podemos

ir para o segmento de listagem do Novo Mercado, bem antes dos nossos planos originais, com o

apoio de todos os nossos acionistas. Estamos prontos para transformar a Vale em uma verdadeira

corporação”.

O EBITDA ajustado foi de US$ 4,192 bilhões no 3T17, ficando 53,6% acima do 2T17,

principalmente em função de: (a) maiores preços (US$ 851 milhões); (b) melhores

prêmios1 (US$ 447 milhões) nos produtos de alta qualidade de minério de ferro; (c) maiores

volumes (US$ 219 milhões) devido ao ramp-up bem-sucedido de S11D; (d) menores

custos (US$ 70 milhões).

Geração de caixa livre de US$ 1,438 bilhão e queda na dívida líquida de US$ 1,056 bilhão,

encerrando o 3T17 em US$ 21,066 bilhões. A redução só não foi maior devido aos efeitos

líquidos da apreciação do real na dívida da Vale, que aumentaram a dívida denominada

em reais quando convertida em dólares em US$ 667 milhões, e aos efeitos temporários

da volatilidade do preço de minério impactando contas a receber. O aumento da

necessidade de capital de giro foi de US$ 981 milhões, porém esperamos um efeito inverso

e positivo no fluxo de caixa no 4T17 com o aumento dos recebimentos durante o trimestre:

“O quarto trimestre acelerará a redução da dívida. Tradicionalmente é um trimestre muito forte

em termos de venda e recebimentos, e, além disso, assinaremos o Project Finance do

Corredor de Nacala no dia 22 de novembro de 2017, com o recebimento acima de US$ 2

bilhões. Os recursos estarão totalmente disponíveis para a redução da dívida, nos permitindo

1 Maiores prêmios, menores descontos e outras condições comerciais.

4

atingir o target de dívida líquida entre US$ 15 e 17 bilhões de 2017”, destacou o CFO da Vale,

Luciano Siani Pires.

Os investimentos foram de US$ 863 milhões no 3T7, mais uma vez inferior à marca de US$ 1

bilhão. Os investimentos da Vale devem totalizar US$ 4 bilhões em 2017.

O preço realizado de minério de ferro subiu US$ 15,9/t, principalmente devido ao aumento

de US$ 8,0/t do Platts IODEX e ao aumento de US$ 4,1/t no prêmio2. O aumento no prêmio

foi resultado: (a) de maiores prêmios de mercado para o minério de Carajás; (b) de maior

parcela de vendas do Carajás atreladas ao índice MB65%; (c) da nossa decisão de reduzir

os produtos de alta sílica; (d) da melhor gestão da cadeia de valor com a implementação

do Centros de Operações Integradas (COI), que irá progressivamente prover respostas

mais rápidas e mais efetivas à dinâmica de mercado, aumentando a produtividade dos

ativos e as margens. “A Vale está focada na maximização de suas margens e, ao avançar os

estoques para o exterior, está bem posicionada para gerenciar a produção e as vendas de

minério de baixa e/ou alta qualidade, de acordo com a demanda do mercado, com o índice

volume de vendas/produção totalizando 95% no 3T17. O índice venda/produção em 2018

deverá ficar em média no mesmo patamar do 3T17, uma vez que a capacidade de blendagem

offshore está em ramp-up e estabilizará em 2018”, comentou Peter Poppinga, Diretor

Executivo de Minerais Ferrosos e Carvão.

O custo caixa C1 caiu 7,1%, passando para R$ 45,8/t (US$ 14,5/t). Os custos retornaram

para os níveis em reais de 2015 e 2016, como antecipamos no release de resultado do

2T17.

A competividade aumentou ainda mais, resultando no EBITDA ajustado por tonelada de

Minerais Ferrosos3 de US$ 40,2/t no 3T17, 49,4% maior do que no 2T17, e no EBITDA

breakeven4 de finos de minério de ferro e pelotas de US$ 30,0/dmt5 no 3T17, ficando US$

4,4/dmt menor do que o 2T17 e atingindo o menor nível desde o 3T16.

O EBITDA ajustado de Metais Básicos foi de US$ 561 milhões, o que representou um aumento

de US$ 175 milhões quando comparado ao 2T17, como resultado de maiores preços (US$

180 milhões) e menores custos (US$ 44 milhões). Jennifer Maki, Diretora Executiva de Metais

Básicos enfatizou: “Estamos muito satisfeitos com as melhorias consecutivas no desempenho

de nossos ativos de cobre e comprometidos a melhorar a geração de caixa de todos os nossos

ativos de níquel. No 3T, a transição bem-sucedida para operar com um único alto forno em

Sudbury e o progresso do ramp-up de Long Harbour estabeleceram as bases para melhorias

sequenciais”.

2 Maiores prêmios, menores descontos e outras condições comerciais.

3 Excluindo manganês e ferroligas . 4 Medido pelo custo caixa uni tário e despesas entregues na China (e ajustados por qual idade, di ferencial da margem de pelota, u midade e excluindo

ROM). 5 dmt = tonelada métrica seca.

5

O EBITDA ajustado de Carvão foi de US$ 46 milhões no 3T17, atingindo um resultado

positivo pelo quarto trimestre consecutivo, ficando US$ 111 milhões abaixo do 2T17 como

resultado de menores preços (US$ 97 milhões) e do impacto líquido da maior tarifa no

Corredor de Nacala (US$ 13 milhões), que foram parcialmente compensados pelos

menores custos na mina (US$ 16 milhões). Os preços realizados foram impactados

principalmente pelos preços provisórios estabelecidos no 2T17, que consideraram uma

tendência estável para os preços de mercado, e que foram posteriormente ajustados para

preços mais baixos no momento da entrega das cargas no 3T17.

O Project Finance de Nacala prossegue como planejado, com a aprovação dos Conselhos

do NEXI e do JBIC ocorrendo durante o 3T17. Agora com todos os credores (incluindo

AFDB, ECIC e os bancos comerciais) concluindo suas aprovações, o próximo passo é a

assinatura do Project Finance, que ocorrerá no dia 22 de novembro de 2017.

Indicadores financeiros selecionados US$ milhões 3T17 2T17 3T16

Receita operacional líquida 9.050 7.235 6.726

Custos e despesas totais 5.866 5.492 4.615

EBIT ajustado 3.184 1.743 2.111

Margem EBIT ajustado (%) 35,2 24,1 31,4

EBITDA ajustado 4.192 2.729 2.964

Margem EBITDA ajustado (%) 46,3 37,7 44,1

Minério de ferro - Platts' 62% IODEX 70,9 62,9 58,6

Lucro líquido (prejuízo) 2.230 16 575

Lucro líquido básico 2.090 949 954

Lucro líquido básico por ação diluído (US$/ação) 0,40 0,18 0,19

Dívida líquida 21.066 22.122 25.965

Investimentos 863 894 1.157

US$ milhões 9M17 9M16 %

Receita operacional líquida 24.800 18.223 36,1

Custos e despesas totais 16.473 13.563 21,5

EBIT ajustado 8.327 4.660 78,7

Margem EBIT ajustado (%) 33,6 25,6 31,3

EBITDA ajustado 11.229 7.250 54,9

Margem EBITDA ajustado (%) 45,3 39,8 13,8

Lucro líquido (prejuízo) 4.736 3.457 37,0

Lucro líquido básico 5.137 2.252 128,1

Lucro líquido básico por ação diluído (US$/ação) 0,99 0,44 127,0

Investimentos 2.870 3.867 (25,8)

6

Visão de Mercado

No 3T17, a média do Platts IODEX 62% Fe foi de US$ 70,90/dmt, significando um crescimento

de 12,7% sobre o 2T17. O prêmio para minério de alto teor continuou elevado, enquanto o

desconto para minério de baixo teor deteriorou-se ainda mais. A média do índice Metal Bulletin

65% Fe foi de US$90,65/dmt, levando a diferença para o IODEX 62% Fe para um novo recorde

de US$ 20,46/dmt, comparado com US$ 13,61/dmt no trimestre anterior, enquanto a média do

índice Metal Bulletin 58% Fe foi de US$ 46,73/dmt, o que representou uma diferença para o

IODEX 62% Fe de US$ 24,17/dmt contra US$ 21,12/dmt no trimestre anterior.

Os preços de minério de ferro com 62% Fe ganharam força no 3T17 seguindo a produção mais

alta de aço na China, suportada pelo crescimento resiliente da demanda originada pelo

investimento imobiliário e em infraestrutura, assim como pela alta rentabilidade das

siderúrgicas. Os prêmios de qualidade ampliaram-se no decorrer do trimestre devido à relativa

pouca disponibilidade de minério de alto teor e à busca das siderúrgicas por aumento de

produtividade diante do ambiente de altos preços de carvão e controles ambientais mais

restritivos na China. É esperado um arrefecimento da produção chinesa de aço no 4T17 como

resultado do corte de produção compulsório em algumas províncias como forma de combater

a poluição durante o inverno. Além disso, a sazonalidade também afeta a demanda por aço

devido à redução natural no ritmo de construções durante o inverno. No entanto, o baixo nível

de estoques imobiliários deve auxiliar a limitar uma desaceleração na construção e nos

investimentos no setor.

A produção global de aço, reportada pela World Steel Association, alcançou 430,9 Mt no 3T17,

sendo 0,9% e 6,7% superior ao 2T17 e 3T16, respectivamente. A produção de aço na China

alcançou 220 Mt no 3T17, ficando 8,1% superior na comparação ano-a-ano, e no restante do

mundo foi de 210 Mt, ficando 5,3% superior na comparação ano-a-ano, com virtualmente todas

as regiões apresentando ganhos de produção devido à resiliente demanda doméstica e baixas

exportações da China.

No mercado de carvão metalúrgico, a média do índice de preços permaneceu em linha com o

trimestre anterior, ficando US$ 188,8/t no 3T17 em comparação com US$ 190,3/t no 2T17. No

entanto, a média do preço esconde a enorme volatilidade e as distintas naturezas das pressões

de preço que ocorreram nos dois períodos. No 2T17, os preços subiram devido a interrupções

de oferta na Austrália causadas pelo Ciclone Debbie. No 3T17, os preços foram pressionados

pela forte demanda chinesa no mercado transoceânico, conforme a produção mantinha sua

robustez e restrições eram impostas pelos reguladores locais sobre as minas domésticas de

carvão. No entanto, no final do 3T17, a demanda por carvão metalúrgico no mercado

transoceânico diminuiu o passo, conforme as restrições dos reguladores chineses foram

estendidas também aos produtores de coque nas principais regiões produtoras durante o

inverno.

De forma geral, dos dados disponíveis a respeito da demanda chinesa e exportações

australianas e que refletem os primeiros oito meses do ano, pode-se inferir que houve pressões

positivas sobre os preços, com a importação de carvão metalúrgico pela China aumentando

24% na comparação ano-a-ano e as exportações australianas diminuindo 11% na mesma

base, sendo apenas parcialmente compensadas pelos aumentos nas exportações dos

Estados Unidos, Mongólia e Moçambique.

7

O preço de níquel negociado na LME recuperou-se durante o 3Q17 para uma média de US$

10.528/t, contra US$ 9.225/t no 2T17, representando o melhor trimestre do ano e com o preço

do níquel alcançando uma máxima de US$ 12.150/t em setembro. A forte demanda originada

pelos produtores de aço inoxidável, assim como fundamentos macroeconômicos positivos,

particularmente na China, ajudaram a suportar o aumento do preço. Os estoques nas Bolsas

continuaram a declinar, fechando o trimestre em 435 kt, representando uma queda de 30 kt

desde o início de 2017. A produção de aço inoxidável aumentou em aproximadamente 7,5%

no 3T17 com relação ao 3T16, e 6,1% nos 9M17 com relação ao 9M16. A demanda por níquel

nas aplicações não relacionadas ao aço inoxidável permaneceu robusta, particularmente nos

setores automotivo, de baterias e aeroespacial. A demanda por níquel já está se beneficiando

do crescimento do mercado dos veículos elétricos, com potencial de incentivo adicional no

futuro, conforme a composição das baterias tenda para maior conteúdo de níquel,

considerando o baixo custo e a maior densidade energética, e ainda a adoção de baterias de

maior tamanho.

Durante 9M17, o governo da Indonésia outorgou licenças de exportação a seis companhias,

totalizando 8,8 Mt de minério de níquel em base anual, com aproximadamente 1,7 Mt de

minério exportado em 8M17. A oferta adicional de minério de níquel da Indonésia no mercado

causou uma pressão de queda nos preços e continua a pesar negativamente sobre o mercado,

o que pode levar à postergação dos investimentos no desenvolvimento de smelters.

O preço médio do cobre na LME aumentou cerca de 12% no 3T17, alcançando US$ 6.349/t

contra US$ 5.662/t no 2T17, e representando o trimestre mais forte desde 4T14. Os preços

subiram consistentemente ao longo do trimestre conforme a demanda por cobre refinado

apresentou sinais de melhora no 3T17, particularmente na China e no Nordeste Asiático. O

consumo de cobre na China subiu cerca de 4% no 3T17 em comparação com o 3T16, como

resultado dos investimentos em infraestrutura e no mercado residencial.

Do lado da oferta, a produção global de cobre refinado aumentou ligeiramente no terceiro

trimestre conforme as interrupções durante o período foram estabilizadas com relação ao início

do ano. Apesar das interrupções de oferta no primeiro semestre de 2017, as importações de

concentrado de cobre para a China aumentaram cerca de 2% em 8M17 em relação ao 8M16,

refletindo a demanda associada com a expansão de capacidade de processamento nos

smelters no país.

8

Receita operacional

A receita operacional líquida no 3T17 totalizou US$ 9,050 bilhões, significando um aumento

de 25% em comparação com o 2T17. O aumento nas receitas de vendas ocorreu,

principalmente, devido aos maiores preços realizados e volumes de Minerais Ferrosos (US$

1,706 bilhão) e Metais Básicos (US$ 250 milhões), que foram parcialmente compensados por

menores preços realizados e maior participação do carvão térmico no volume de vendas de

carvão (US$ 121 milhões).

Receita operacional líquida por destino US$ milhões 3T17 % 2T17 % 3T16 %

América do Norte 617 6,8 528 7,3 541 8,0

EUA 352 3,9 323 4,5 238 3,5

Canadá 246 2,7 190 2,6 303 4,5

México 19 0,2 15 0,2 - 0,0

América do Sul 916 10,1 913 12,6 639 9,5

Brasil 783 8,7 735 10,2 557 8,3

Outros 133 1,5 178 2,5 82 1,2

Ásia 5.520 61,0 4.067 56,2 4.069 60,5

China 3.822 42,2 2.554 35,3 2.909 43,2

Japão 736 8,1 576 8,0 483 7,2

Coreia do Sul 384 4,2 342 4,7 269 4,0

Outros 578 6,4 595 8,2 408 6,1

Europa 1.409 15,6 1.333 18,4 1.126 16,7

Alemanha 368 4,1 286 4,0 326 4,9

Itália 99 1,1 137 1,9 110 1,6

Outros 942 10,4 910 12,6 690 10,3

Oriente Médio 282 3,1 209 2,9 236 3,5

Resto do mundo 306 3,4 185 2,6 115 1,7

Total 9.050 100,0 7.235 100,0 6.726 100,0

Receita operacional líquida por destino no 3T17

9

Receita operacional líquida por área de negócio US$ milhões 3T17 % 2T17 % 3T16 %

Minerais ferrosos 6.820 75,4 5.114 70,7 4.959 73,7

Minério de ferro - finos 5.131 56,7 3.544 49,0 3.782 56,2

ROM 7 0,1 8 0,1 4 0,1

Pelotas 1.441 15,9 1.331 18,4 991 14,7

Manganês 87 1,0 71 1,0 51 0,8

Ferroligas 44 0,5 46 0,6 25 0,4

Outros 110 1,2 114 1,6 106 1,6

Carvão 360 4,0 481 6,6 163 2,4

Carvão Metalúrgico 266 2,9 414 5,7 105 1,6

Carvão Térmico 94 1,0 67 0,9 58 0,9

Metais básicos 1.762 19,5 1.512 20,9 1.579 23,5

Níquel 752 8,3 686 9,5 797 11,8

Cobre 683 7,5 535 7,4 452 6,7

PGMs 72 0,8 77 1,1 104 1,5

Ouro como subproduto 161 1,8 139 1,9 179 2,7

Prata como subproduto 7 0,1 9 0,1 9 0,1

Cobalto 79 0,9 60 0,8 28 0,4

Outros 8 0,1 6 0,1 10 0,1

Outros 108 1,2 128 1,8 25 0,4

Total 9.050 100,0 7.235 100,0 6.726 100,0

10

Custos e despesas

CUSTO DOS PRODUTOS VENDIDOS (CPV)

O CPV6 foi de US$ 5,412 bilhões no 3T17, aumentando US$ 310 milhões em relação aos US$

5,102 bilhões registrados no 2T17, devido aos impactos de maiores volumes de vendas (US$

353 milhões) e de variações cambiais (US$ 99 milhões), que foram parcialmente compensados

por menores custos (US$ 142 milhões), principalmente devido a menores custos de

manutenção (US$ 66 milhões), menores custos de arrendamento (US$ 38 milhões) e menores

custos de pessoal (US$ 34 milhões).

Maiores detalhes sobre o desempenho de custos podem ser encontrados na seção “O

desempenho dos segmentos de negócios”.

CPV por área de negócio US$ milhões 3T17 % 2T17 % 3T16 %

Ferrosos 3.375 62 3.142 62 2.663 61

Metais básicos 1.524 28 1.452 28 1.429 33

Carvão 423 8 377 7 190 4

Outros 90 2 131 3 63 1

CPV total 5.412 100 5.102 100 4.345 100

Depreciação 868 - 852 - 790 -

CPV, sem depreciação 4.544 - 4.250 - 3.555 -

DESPESAS

As despesas totais foram de US$ 454 milhões no 3T17, ficando US$ 64 milhões acima dos

US$ 390 milhões no 2T17, principalmente devido ao aumento de Outras despesas

operacionais (US$ 63 milhões) e maiores despesas de P&D (US$ 11 milhões), que foram

parcialmente compensadas pelas menores despesas pré-operacionais e de parada (US$ 7

milhões) e menor SG&A (US$ 3 milhões).

O SG&A totalizou US$ 129 milhões no 3T17, ficando US$ 3 milhões menor do que no 2T17.

As despesas com P&D alcançaram US$ 91 milhões no 3T17, representando um aumento de

13,8% em relação aos US$ 80 milhões registrados no 2T17, de acordo com a sazonalidade

de maiores desembolsos no segundo semestre do ano.

As despesas pré-operacionais e de parada totalizaram US$ 83 milhões no 3T17, o que

significou uma redução de 7,8% quando comparados com os US$ 90 milhões registrados no

6 A exposição do CPV por moeda no 3T17 foi composta por: 51% em BRL, 32% em USD, 13% em CAD, 3% em EUR e 1% em outras moedas.

11

2T17, principalmente devido ao fato de não haver mais despesas pré-operacionais referentes

a Long Harbour.

Outras despesas operacionais alcançaram US$ 151 milhões no 3T17, aumentando US$ 63

milhões quando comparadas às despesas de US$ 88 milhões no 2T17, principalmente devido

a despesas não-recorrentes de: (a) provisão referente às taxas federais anuais de ocupação

e de foro relativas ao porto de Tubarão de 2003 a 2017, que estão em disputa com as

autoridades governamentais (US$ 27 milhões); (b) regularização do ICMS no Estado de Minas

Gerais (US$ 15 milhões); (c) maiores contingências (US$ 12 milhões).

Despesas US$ milhões 3T17 % 2T17 % 3T16 %

SG&A sem depreciação 110 - 110 - 101 -

SG&A 129 28 132 34 137 51

Administrativas 112 25 113 29 125 46

Pessoal 56 12 62 16 56 21

Serviços 19 4 17 4 17 6

Depreciação 19 4 22 6 36 13

Outros 18 4 12 3 16 6

Vendas 17 4 19 5 12 4

P&D 91 20 80 21 80 30

Despesas pré-operacionais e de parada¹

83 18 90 23 116 43

Long Harbour - - 15 4 39 14

S11D 58 13 59 15 28 10

Moatize - - - - 1 0

Outros 25 6 16 4 49 18

Outras despesas operacionais 151 33 88 23 (63) (23)

Despesas totais 454 100 390 100 270 100

Depreciação 52 - 52 - 63 -

Despesas sem depreciação 402 - 338 - 207 -

¹ Inclui US$ 34 milhões de depreciação no 3T17, US$ 30 milhões no 2T17 e US$ 27 milhões no 3T16.

Custos e despesas US$ milhões 3T17 2T17 3T16

Custos 5.412 5.102 4.345

Despesas 454 390 270

Custos e despesas totais 5.866 5.492 4.615

Depreciação 920 904 853

Custos e despesas sem depreciação 4.946 4.588 3.762

12

Lucros antes de juros, impostos, depreciação e amortização (EBITDA)7

O EBITDA ajustado foi de US$ 4,192 bilhões no 3T17, ficando 53,6% acima do 2T17,

principalmente em função de: (a) maiores preços (US$ 851 milhões); (b) melhores prêmios8

(US$ 447 milhões) nos produtos de alta qualidade de minério de ferro; (c) maiores volumes

(US$ 219 milhões) devido ao ramp-up bem-sucedido de S11D; (d) menores custos (US$ 70

milhões).

O EBITDA ajustado de Minerais Ferrosos totalizou US$ 3,674 bilhões no 3T17, ficando 64,6%

acima do registrado no 2T17, principalmente como resultado do aumento do Platts IODEX e

de ganhos de competitividade, como por exemplo: (a) maiores prêmios, menores descontos e

outras iniciativas comerciais; (b) maiores volumes; (c) menores custos.

O EBITDA ajustado no segmento de Metais Básicos foi de US$ 561 milhões no 3T17,

aumentando US$ 175 milhões em relação ao 2T17, principalmente devido aos maiores preços

realizados de níquel e de cobre, menores custos e maiores volumes, que foram parcialmente

compensados por impactos desfavoráveis de variação cambial e maiores despesas.

O EBITDA ajustado para o segmento de carvão foi de US$ 46 milhões no 3T17, ficando US$

111 milhões abaixo do registrado no 2T17, devido, principalmente, a menores preços de venda

e maiores custos tarifários do Corredor Logístico de Nacala, que foram parcialmente

compensados pela provisão do serviço da dívida do Corredor Logístico de Nacala à Vale, e

menores custos na mina e plantas.

O EBITDA ajustado de outros segmentos de negócio foi negativo em US$ 89 milhões, ficando

US$ 43 milhões inferior ao 2T17, principalmente devido a maiores dividendos recebidos no

2T17 (US$ 37 milhões).

7 Recei ta l íquida menos custos e despesas, l íquidos de depreciação, mais dividendos recebidos e juros de coligadas e joint ventures . 8 Maiores prêmios, menores descontos e outras condições comerciais de Minerais Ferrosos.

13

Variação EBITDA 3T17 vs. 2T17

US$ milhões

EBITDA ajustado US$ milhões 3T17 2T17 3T16

Receita operacional líquida 9.050 7.235 6.726

CPV (5.412) (5.102) (4.345)

Despesas com vendas, gerais e administrativas (129) (132) (137)

Pesquisa e desenvolvimento (91) (80) (80)

Despesas pré-operacionais e de parada (83) (90) (116)

Outras despesas operacionais (151) (88) 63

EBIT ajustado 3.184 1.743 2.111

Depreciação, amortização e exaustão 920 904 853

Dividendos recebidos e juros de coligadas e JVs 88 82 -

EBITDA ajustado 4.192 2.729 2.964

Minério de ferro - Platts' 62% IODEX 70,9 62,9 58,6

EBITDA ajustado por segmento US$ milhões 3T17 2T17 3T16

Minerais ferrosos 3.674 2.232 2.493

Carvão 46 157 (7)

Metais básicos 561 386 600

Outros (89) (46) (122)

Total 4.192 2.729 2.964

Minério de ferro - Platts' 62% IODEX 70,9 62,9 58,6

14

Lucro líquido

O lucro líquido totalizou US$ 2,230 bilhões no 3T17 contra os US$ 16 milhões no 2T17,

aumentando em US$ 2,214 bilhões, principalmente como resultado dos seguintes impactos:

(a) maior EBITDA ajustado (US$ 1,463 bilhão); (b) ganhos não-caixa nas variações monetárias

e cambiais no 3T17 contra perdas não-caixa no 2T17 (US$ 1,120 bilhão).

O lucro básico (lucro líquido ajustado para os itens não recorrentes) foi de US$ 2,090 bilhões

no 3T17, após se excluir alguns efeitos positivos sobre o lucro líquido, principalmente: (a) o

impacto de variações cambiais (US$ 452 milhões), relacionado à apreciação do BRL contra o

USD; (b) o impacto de derivativos de moeda e taxas de juros (US$ 295 milhões) principalmente

compensados: (a) pelo impacto de impairments e outros resultados em ativos não circulantes

(-US$ 389 milhões), que compreende principalmente os ajustes relacionados à venda de

ativos de fertilizantes9 (-US$ 218 milhões), e pelo impacto na mensuração ou venda de ativos

incluindo projetos descontinuados (-US$ 55 milhões), devido, principalmente, ao Projeto Apolo

e Projeto Níquel do Vermelho; (c) pelo impacto da marcação a mercado de debêntures

participativas (-US$ 72 milhões).

Lucro líquido básico US$ milhões 3T17 2T17 3T16

Lucro líquido básico 2.090 949 954

Itens excluídos do lucro líquido básico

Impairment e outros resultados em ativos não correntes (389) (486) (29) Redução ao valor recuperável e outros resultados na participação em coligadas e joint ventures

(26) (34) (33)

Debêntures participativas (72) (87) (48)

Variação cambial 452 (610) (330)

Variação monetária 81 11 2

Swaps de moedas e taxas de juros 295 (96) (49)

Outros resultados financeiros (29) (57) (55)

Imposto sobre os itens excluídos (172) 426 163

Lucro líquido (prejuízo) 2.230 16 575

O resultado financeiro líquido registrou um ganho de US$ 220 milhões no 3T17 contra uma

perda de US$ 1,339 bilhão no 2T17. O aumento de US$ 1,559 bilhão foi, principalmente, o

resultado de ganhos não-caixa de variação monetária e cambial no 3T17 contra perdas não-

caixa no 2T17 (US$ 1,045 bilhão) e ganhos nos derivativos de swap de moedas e taxa de juros

no 3T17 contra perdas no 2T17 (US$ 391 milhões).

As receitas financeiras incluem US$ 67 milhões, relativos aos juros sobre os empréstimos ao

Corredor Logístico de Nacala (CLN), considerando que a partir do 3T17 passamos a

reconhecer os juros destes empréstimos. O mesmo montante impactou o EBITDA ajustado

como juros recebidos de coligadas e JVs.

9 Principalmente o impacto da marcação a mercado das ações da Mosaic e variações cambiais.

15

Outras despesas financeiras aumentaram em US$ 123 milhões, dos quais US$ 109 milhões

representam prêmio sobre o valor de face em relação à recompra de US$ 1,5 bilhão de bonds

realizada em setembro de 2017. Para maiores detalhes em relação a redução da dívida, por

favor consulte a seção de Dívida.

A apreciação do BRL de ponta a ponta10 contribuiu para gerar ganhos não caixa de US$ 738

milhões com efeitos positivos da variação cambial (US$ 443 milhões) e dos swaps de moeda

e juros (US$ 295 milhões), onde o impacto da variação cambial inclui o resultado líquido sobre

a posição líquida de passivos e ativos denominados em moedas diferentes do BRL, e os swaps

de moeda e taxas de juros incluem mudanças no valor justo e liquidações dos swaps de moeda

em BRL e outras moedas para o USD. Conceitualmente, esses ganhos refletem o fato de que,

quando a dívida denominada em dólar é convertida para a moeda funcional da Vale, o real, o

total do endividamento em BRL diminui com a apreciação do BRL. As posições dos derivativos

de moeda seguem o mesmo padrão, já que eles servem para trocar a dívida exposta em BRL

para USD, consequentemente se beneficiando da apreciação do BRL.

Resultado financeiro US$ milhões 3T17 2T17 3T16

Despesas financeiras (826) (773) (704)

Juros brutos (417) (450) (465)

Capitalização de juros 111 83 172

Contingências fiscais e trabalhistas (22) (2) (4)

Debêntures participativas (72) (87) (48)

Outros (332) (209) (215)

Despesas financeiras (REFIS) (94) (108) (144)

Receitas financeiras 152 116 30

Derivativos¹ 365 (91) (39)

Swaps de moedas e taxas de juros 295 (96) (49)

Outros² (bunker oil, commodities, etc.) 70 5 10

Variação cambial 443 (602) (330)

Variação monetária 86 11 2

Resultado financeiro líquido 220 (1.339) (1.041)

¹ Os ganhos líquidos com derivativos de US$ 365 milhões no 3T17 incluem a realização por perdas de US$ 113 milhões e ganhos de marcação a mercado de US$ 478 milhões.

² Outros derivativos incluem perdas com derivativos de bunker oil por US$ 6 milhões.

O impacto não-caixa no resultado financeiro da apreciação ponta a ponta do real no 3T17 foi

parcialmente compensado pela introdução do hedge dos investimentos líquidos em janeiro de

2017. Com esse instrumento, a Vale atribuiu parte da sua dívida denominada em USD e EUR

como hedge contra seus investimentos líquidos em suas subsidiárias Vale International S.A. e

Vale International Holding GmbH. O objetivo foi mitigar o risco de câmbio no resultado

financeiro. Em 30 de setembro de 2017, o valor da dívida atribuído para o hedge de

investimentos foi de US$ 6,162 bilhões e € 750 milhões. Os ganhos cambiais na conversão

destas porções da dívida para o BRL foram de US$ 290 milhões, sendo reconhecidas

10 No 3T17, de ponta a ponta, o real (BRL) apreciou-se 4,23% contra o dólar norte-americano (USD), saindo de BRL 3,31/USD em 30 de junho de

2017 para BRL 3,17/USD em 30 de setembro de 2017. Na média trimestral , a taxa de câmbio apreciou-se 1,86%, de uma média de BRL 3,22/USD no

2T17 para uma média de BRL 3,16/USD no 3T17.

16

diretamente em “Outros Resultados Abrangentes” no patrimônio líquido, não impactando o

resultado financeiro da Vale.

Por outro lado, a valorização média do BRL contra o USD teve impacto negativo no fluxo de

caixa, à medida que a maioria das receitas foi denominada em USD, enquanto o CPV foi 51%

denominado em BRL, 32% em USD e 13% em dólares canadenses (CAD), e

aproximadamente 52% dos investimentos foram denominados em BRL. A apreciação do BRL

e de outras moedas aumentou os custos e despesas11 em dólar em US$ 67 milhões no 3T17.

Resultado de equivalência patrimonial

O resultado de equivalência patrimonial representou um ganho de US$ 115 milhões no 3T17

contra uma perda de US$ 24 milhões no 2T17. As principais contribuições para a equivalência

patrimonial foram as contribuições provenientes das usinas de pelotização em Tubarão (US$

51 milhões), MRS (US$ 22 milhões), VLI (US$ 17 milhões) e CSI (US$ 10 milhões).

11 Excluindo depreciação.

17

Investimentos12

Os investimentos totalizaram US$ 863 milhões no 3T17, sendo compostos por US$ 295

milhões em execução de projetos e US$ 568 milhões em investimentos correntes na

manutenção das operações. Os investimentos reduziram-se em US$ 32 milhões quando

comparados aos US$ 894 milhões gastos no 2T17. Os investimentos totalizaram US$ 2,9

bilhões para os 9M17, o mais baixo desde o 9M06.

Os investimentos no 4T17 serão maiores que os do 3T17, acompanhando a sazonalidade

usual, porém, significativamente menores que os do 4T16. Para 2017, os investimentos da

Vale devem totalizar US$ 4,0 bilhões.

Investimento total por área de negócio US$ milhões 3T17 % 2T17 % 3T16 %

Minerais ferrosos 551 63,9 619 69,2 795 68,7

Carvão 14 1,6 15 1,6 149 12,9

Metais básicos 289 33,5 254 28,4 189 16,3

Energia 7 0,9 6 0,6 15 1,3

Outros 1 0,2 2 0,2 9 0,8

Total 863 100,0 894 100,0 1.157 100,0

Execução de projetos

Os investimentos em execução de projetos totalizaram US$ 295 milhões no 3T17, diminuindo

24,0% devido à conclusão das etapas dos projetos na mina, planta e ferrovia de S11D, como

planejado.

O segmento de Minerais Ferrosos representou cerca de 92% do total investido na execução

de projetos no 3T17.

Execução de projetos por área de negócio US$ milhões 3T17 % 2T17 % 3T16 %

Minerais ferrosos 273 92,3 370 95,4 579 81,5

Carvão 2 0,5 7 1,7 106 14,9

Metais básicos 13 4,2 5 1,3 2 0,3

Energia 7 2,4 5 1,2 14 2,0

Outros 1 0,5 2 0,4 9 1,3

Total 295 100,0 388 100,0 711 100,0

MINERAIS FERROSOS

Cerca de 97% dos US$ 273 milhões investidos no segmento de minerais ferrosos no 3T17

referem-se ao projeto S11D e à sua expansão de logística associada (US$ 264 milhões).

12 Não inclui investimentos no segmento de Fert i l izantes.

18

Mina S11D – Pátio de regularização

O projeto S11D (incluindo mina, usina e logística associada – CLN S11D) alcançou 92% de

avanço físico consolidado no 3T17, sendo composto por 99% de avanço físico na mina e 86%

na logística.

A duplicação da ferrovia alcançou 76% de avanço físico, com 470 km de ferrovia duplicados.

A correia transportadora de longa distância já está capacitada para operar em capacidade

nominal. O pátio de estocagem de produto movimentou mais de 14,5 Mt de minério e mais de

367 trens com 330 vagões foram carregados até setembro. A expansão do porto onshore

alcançou 92% de avanço físico.

19

Logística S11D – Duplicação da ferrovia

Indicadores de progresso13

Capex de manutenção das operações existentes

Os investimentos na manutenção das operações existentes totalizaram US$ 568 milhões no

3T17, aumentando 12,0% quando comparados com o 2T17, devido, principalmente, ao início

dos desembolsos nos projetos na planta de pelotização da mina de São Luís e investimentos

de substituição para mudança de planos na mina da bacia de Sudbury. Os segmentos de

minerais ferrosos e de metais básicos representaram 49%, cada, do total investido na

manutenção das operações no 3T17.

13 Na tabela, não incluímos as despesas pré -operacionais no capex estimado para o ano, embora estas despesas estejam incluídas na coluna de

capex estimado total , em l inha com o nosso processo de aprovação pelo Conselho de Administração. Além disso, nossa estimativa para o capex é

revisada apenas uma vez por ano.

Projeto Capacidade

(Mtpa)

Data de start-up

estimada

Capex realizado (US$ milhões)

Capex estimado (US$ milhões) Avanço

físico 2017 Total 2017 Total

Projetos de minerais ferrosos

CLN S11D 230 (80)a 1S14 a

2S19 719 6,381 962 7,850b 86%

a Capacidade l íquida adicional.

b Capex original orçado em US$ 11,582 bi lhões.

20

Os investimentos correntes das operações de metais básicos incluíram, principalmente: (a)

melhorias nas operações (US$ 175 milhões); (b) melhorias nos padrões atuais de saúde e

segurança e de proteção ambiental (US$ 80 milhões); (c) manutenção, melhoria e expansão

das barragens de rejeitos (US$ 11 milhões). A transição para a operação em forno único em

Sudbury foi concluída no 3T17 sem desembolsos adicionais.

Os investimentos correntes das operações do segmento de minerais ferrosos incluíram, entre

outros: (a) a substituição e as melhorias nas operações (US$ 173 milhões); (b) as melhorias

nos padrões atuais de saúde e segurança, projetos sociais e de proteção ambiental (US$ 44

milhões); (c) a manutenção, melhoria e expansão das barragens de rejeitos (US$ 40 milhões).

A manutenção de ferrovias e portos no Brasil e na Malásia totalizou US$ 69 milhões.

Os projetos para retomar as operações da planta de São Luís e de Planta 2 de Tubarão,

seguem conforme planejado, com seus start-ups projetados para o primeiro semestre de 2018

e custo total de US$ 123 milhões que serão alocados em investimentos correntes.

Os investimentos de manutenção em finos de minério de ferro, excluindo investimentos de

manutenção nas plantas de pelotização, somaram US$ 210 milhões, equivalentes a US$

2,9/dmt de finos de minério de ferro no 3T17, ficando em linha com os US$ 2,8/dmt no 2T17.

A média dos últimos 12 meses dos investimentos de manutenção em finos de minério de ferro

foi de US$ 3,2/dmt.

Investimento realizado por tipo - 3T17

US$ milhões Minerais Ferrosos

Carvão Metais

Básicos Total

Operações 173 5 175 353

Pilhas e Barragens de Rejeitos 40 0 11 51

Saúde & Segurança 31 3 11 45

Responsabilidade Social Corporativa 14 0 69 83

Administrativo & Outros 20 4 10 35

Total 279 12 276 568

Investimento em manutenção realizado por área de negócio US$ milhões 3T17 % 2T17 % 3T16 %

Minerais ferrosos 278 49,0 249 49,1 216 48,4

Carvão 12 2,2 8 1,6 43 9,7

Metais básicos 276 48,7 249 49,1 186 41,8

Energia 0 0,1 1 0,2 0 0,1

Outros 0 0,0 0 0,0 - -

Total 568 100,0 507 100,0 446 100,0

21

Responsabilidade social corporativa

Os investimentos em responsabilidade social corporativa totalizaram US$ 163 milhões no

3T17, dos quais US$ 141 milhões foram destinados à proteção e conservação ambiental e

US$ 22 milhões dedicados a projetos sociais.

Gestão de portfólio

A Vale atingiu marcos significativos para conclusão do Project Finance, obtendo as aprovações

de NEXI, JBIC e ECIC. A assinatura do Project Finance ocorrerá em 22 de novembro de 2017

com o desembolso sujeito a condições precedentes.

Como condição anterior à assinatura do Project Finance, Vale e a Mitsui compraram, em partes

iguais, no 3T17, a participação do governo de Moçambique em algumas concessionárias no

Corredor Logístico de Nacala, com custos adicionais de US$ 53 milhões para a Vale.

No 3T17, a Vale vendeu dois navios VLOCs de 400 mil toneladas a mandatários do Bank of

Communications Finance Leasing Co., Ltd. (Bocomm), no valor total de US$ 178 milhões.

22

Fluxo de caixa livre

O fluxo de caixa livre foi de US$ 1,438 bilhão no 3T17.

O caixa gerado pelas operações foi de US$ 3,123 bilhões no 3T17, ficando US$ 1,069 bilhão

inferior ao EBITDA, devido, principalmente, ao impacto negativo do aumento do Contas a

receber no 3T17 em relação ao 2T17. Este aumento foi decorrente do impacto em caixa da

provisão registrada no 2T17 para vendas com preço provisório a serem liquidadas no 3T17 –

significando que a Vale retornou caixa a seus clientes cujas faturas provisórias haviam sido

emitidas a preços mais altos, antes da queda do preço do minério no final do 2T17.

Fluxo de caixa livre 3T17

US$ milhões

23

Indicadores de endividamento

A Vale está focada em reduzir sua alavancagem. A dívida bruta reduziu-se em US$ 2,062

bilhões, passando de US$ 27,852 bilhões em 30 de junho de 2017 para US$ 25,790 bilhões

em 30 de setembro de 2017. Tal redução deveu-se, principalmente, ao repagamento líquido

da dívida14 de US$ 2,874 bilhões no 3T17, que foi parcialmente compensado pelos impactos

da apreciação do real sobre a dívida da Vale, que aumentou a dívida denominada em reais

quando convertidas para dólares em US$ 667 milhões (parcialmente compensados pelo

impacto de US$ 272 milhões da variação cambial da dívida denominada em dólares e euros

quando convertida para o real, a moeda funcional da Vale) e os juros acumulados no período

no valor de US$ 417 milhões.

A dívida líquida decresceu em US$ 1,056 bilhão se comparada com o final do trimestre

anterior, totalizando US$ 21,066 bilhões baseados na posição de caixa de US$ 4,724 bilhões

em 30 de setembro de 2017, como resultado do fluxo de caixa livre positivo no 3T17.

Posição da dívida

Em 30 de setembro de 2017, a dívida bruta, após transações de swap de moedas e juros, era

89% denominada em dólares norte-americanos, sendo composta por 32% de dívidas a taxas

de juros flutuantes e 68% a taxas de juros fixas.

14 Repagamento de dív ida descontado de novas d ívidas. Inclui pagamento de juros.

24

O prazo médio da dívida aumentou para 8,4 anos em 30 de setembro de 2017, quando

comparado aos 8,1 anos em 30 de junho de 2017 e aos 7,7 anos em 30 de setembro de 2016.

O custo médio da dívida, após as operações de swap cambiais e de juros mencionadas acima,

aumentou ligeiramente para 4,96% ao ano em 30 de setembro de 2017 em relação aos 4,88%

ao ano em 30 de junho de 2017. O aumento do prazo médio de vencimento e custo da dívida

foi resultado, principalmente, do programa de gestão de dívida no 3T17, no qual a Vale

resgatou seus Bonds com vencimento em 2019 e recomprou parte de seus Bonds com

vencimento em 2020, consequentemente reduzindo a dívida bruta e futuras despesas

financeiras, assim como reduzindo as amortizações nos anos de 2019 e 2020.

Em setembro de 2017, a Vale Overseas Limited (Vale Overseas), subsidiária integral da Vale,

resgatou integralmente seus Bonds com vencimento em 2019 em circulação no valor total de

US$ 1 bilhão, através do exercício de seu direito de resgatar tais Bonds, e aceitou recomprar

US$ 501 milhões dos Bonds com vencimento em 2020, validamente colocados em oferta

pública de recompra.

25

O índice de cobertura de juros, medido pelo indicador LTM15 EBITDA ajustado/LTM juros

brutos, aumentou para 8,8x no 3T17 contra 7,9x no 2T17 e 4,9x no 3T16.

A alavancagem, medida pela relação da dívida bruta/LTM EBITDA ajustado, diminuiu para

1,6x em 30 de setembro de 2017 em comparação com 1,9x em 30 de junho de 2017 e 3,7x

em 30 de setembro de 2016. Medida pela relação da dívida líquida/LTM EBITDA ajustado, a

alavancagem diminuiu para 1,3x em 30 de setembro de 2017 em comparação com 1,5x em

junho de 2017 e 3,0x em setembro de 2016.

Indicadores de endividamento US$ milhões 3T17 2T17 3T16

Dívida bruta 25.790 27.852 31.449

Dívida líquida 21.066 22.122 25.965

Dívida bruta / LTM EBITDA ajustado (x) 1,6 1,9 3,7

Dívida líquida / LTM EBITDA ajustado (x) 1,3 1,5 3,0

LTM EBITDA ajustado/ LTM juros brutos (x) 8,8 7,9 4,9

15 Últ imos doze meses.

26

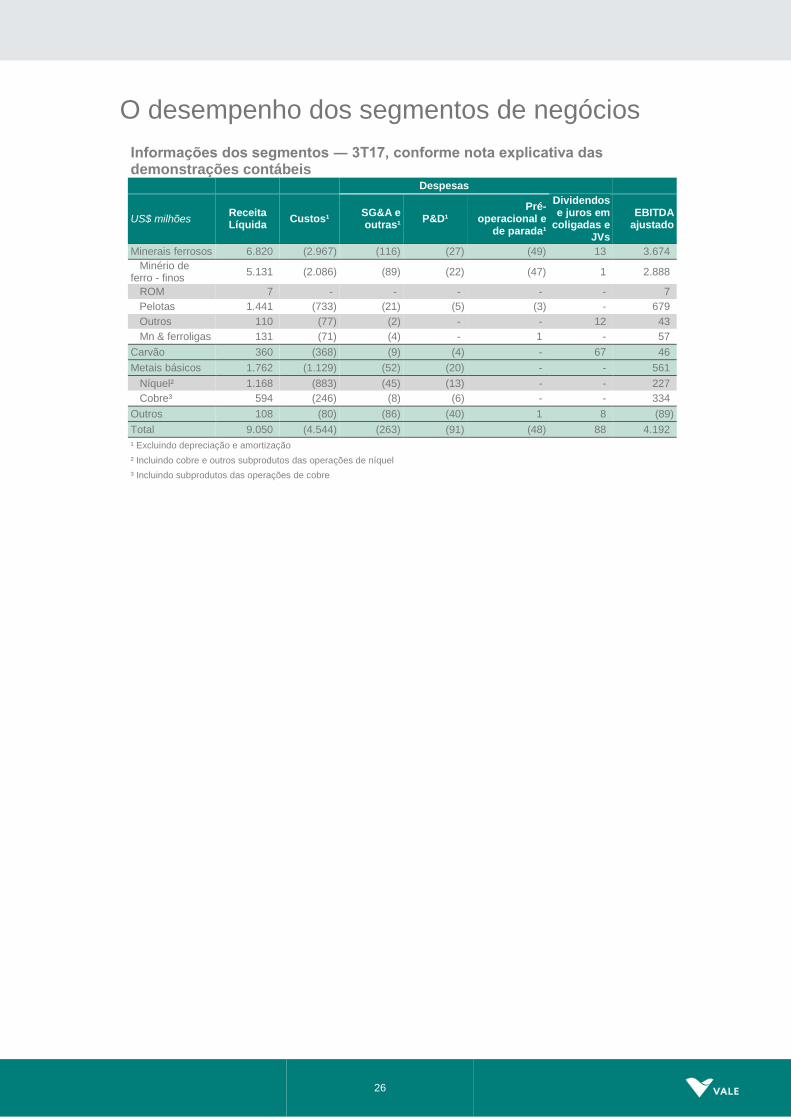

O desempenho dos segmentos de negócios

Informações dos segmentos ― 3T17, conforme nota explicativa das demonstrações contábeis Despesas

US$ milhões Receita Líquida

Custos¹ SG&A e outras¹

P&D¹ Pré-

operacional e de parada¹

Dividendos e juros em

coligadas e JVs

EBITDA ajustado

Minerais ferrosos 6.820 (2.967) (116) (27) (49) 13 3.674

Minério de ferro - finos

5.131 (2.086) (89) (22) (47) 1 2.888

ROM 7 - - - - - 7

Pelotas 1.441 (733) (21) (5) (3) - 679

Outros 110 (77) (2) - - 12 43

Mn & ferroligas 131 (71) (4) - 1 - 57

Carvão 360 (368) (9) (4) - 67 46

Metais básicos 1.762 (1.129) (52) (20) - - 561

Níquel² 1.168 (883) (45) (13) - - 227

Cobre³ 594 (246) (8) (6) - - 334

Outros 108 (80) (86) (40) 1 8 (89)

Total 9.050 (4.544) (263) (91) (48) 88 4.192

¹ Excluindo depreciação e amortização

² Incluindo cobre e outros subprodutos das operações de níquel

³ Incluindo subprodutos das operações de cobre

27

Minerais ferrosos

O EBITDA ajustado de Minerais Ferrosos totalizou US$ 3,674 bilhões no 3T17, ficando 64,6%

acima do registrado no 2T17, principalmente como resultado do aumento de 13% do Platts

IODEX (US$ 788 milhões) e de ganhos de competitividade (US$ 683 milhões), como por

exemplo: (a) maiores prêmios, menores descontos e outras iniciativas comerciais (US$ 447

milhões); (b) maiores volumes (US$ 189 milhões); (c) menores custos (US$ 109 milhões).

O EBITDA ajustado por tonelada de Minerais Ferrosos, excluindo Manganês e Ferroligas, foi

de US$ 40,2/t no 3T17, ficando 49,4% maior do que os US$ 26,9/t registrados no 2T17,

principalmente devido à maior realização de preço mencionada acima.

Variação EBITDA 3T17 vs. 2T17

Finos de minério de ferro (excluindo pelotas e ROM)

EBITDA

O EBITDA ajustado de finos de minério de ferro no 3T17 foi de US$ 2,888 bilhões, ficando

92,3% maior do que no 2T17, em função, principalmente, dos maiores preços realizados (US$

1,209 bilhão), que foram impactados por maiores prêmios e menores descontos (US$ 3,9/t no

3T17 vs. os US$ 0,2/t negativos registrados no 2T17), dos maiores volumes (US$ 127 milhões)

e dos menores custos16 (US$ 67 milhões).

16 Após ajustar os efei tos de maiores volumes e variação cambial.

28

RECEITA E VOLUMES DE VENDAS

A receita líquida das vendas de finos de minério de ferro, excluindo pelotas e run of mine

(ROM), aumentou para US$ 5,131 bilhões no 3T17 em comparação com os US$ 3,544 bilhões

registrados no 2T17, devido aos maiores preços realizados de finos de minério de ferro (US$

1,209 bilhão) e aos maiores volumes de venda (US$ 378 milhões).

O volume de vendas de finos de minério de ferro alcançou 76,4 Mt no 3T17, ficando 10,7%

acima dos 69,0 Mt registrados no 2T17, devido, principalmente, ao ramp-up de S11D. Os

estoques cresceram 4 Mt no 3T17 em comparação com o 2T17 em função de necessidades

operacionais e estratégias de comercialização. Entretanto, a razão dos volumes de

vendas/produção17 totalizou 95% no 3T17 em comparação aos 89% no 2T17. Para a média

anual de 2017 e 2018, é esperado que a razão dos volumes de venda/produção fique em torno

do mesmo nível alcançado no 3T17, registrando, porém, variações ao longo dos trimestres

devido ao gerenciamento dinâmico da cadeia de valor.

As vendas CFR de finos de minério de ferro totalizaram 54,5 Mt no 3T17, representando 71%

do total de vendas de finos de minério de ferro no 3T17 e ficando 4 p.p. maior do que os 67%

registrados no 2T17.

Composição das vendas

A menor produção de minério de alta sílica a partir do segundo semestre de 2017, a uma taxa

anual equivalente de 19 Mt, resultou na redução dos volumes de vendas de produtos com

17 Volume de vendas de f inos de minério de ferro, pelotas e ROM / Produção de f inos de minério de ferro incluindo compra de terceiros.

29

qualidade mais baixa dos Sistemas Sul e Sudeste, bem como propiciou o aumento da parcela

de vendas do Brazilian Blend Fines (BRBF), reforçando a utilização do BRBF como a carga

básica dos altos-fornos e suportando o aumento substancial na realização de preço, conforme

detalhado abaixo na seção “Preços Realizados”.

Receita operacional líquida por produto US$ milhões 3T17 2T17 3T16

Minério de ferro - finos 5.131 3.544 3.782

ROM 7 8 4

Pelotas 1.441 1.331 991

Manganês e Ferroligas 131 117 76

Outros 110 114 106

Total 6.820 5.114 4.959

Volume vendido

mil toneladas 3T17 2T17 3T16

Minério de ferro - finos 76.388 69.019 74.231

ROM 406 240 351

Pelotas 13.135 12.479 12.001

Manganês 498 392 448

Ferroligas 32 36 31

PREÇOS REALIZADOS

Distribuição do sistema de preços

30

Realização de preços – finos de minério de ferro

O preço CFR referência em base seca (dmt) de finos de minério de ferro da Vale (ex-ROM)

aumentou US$ 15,4/t, passando de US$ 60,7/t no 2T17 para US$ 76,1/t no 3T17, em função,

principalmente, de: (a) aumento do IODEX (US$ 8,0/t); (b) maiores prêmios e menores

descontos (US$ 4,1/t18). Os ajustes relativos ao sistema de precificação tiveram um pequeno

impacto combinado.

O preço CFR/FOB wmt de finos de minério de ferro da Vale (ex-ROM) aumentou 31% (US$

15,9/t), passando de US$ 51,3/t no 2T17 para US$ 67,2/t no 3T17, após os ajustes de umidade

e para o efeito das vendas FOB, que somaram 29% do total de vendas no 3T17.

O efeito positivo de US$ 3,9/t registrado em ‘Prêmios/Descontos e condições comerciais’ no

3T17 decorreu de: (a) maiores prêmios para o minério de Carajás; (b) maior parcela das

vendas de Carajás atreladas ao índice MB65% da Metal Bulletin; (c) redução da produção de

produtos de alta sílica a partir do segundo semestre de 2017, a uma taxa anual equivalente de

19 Mt; (d) da melhor gestão da cadeia de valor com a implementação do Centros de Operações

18 Di ferença entre os US$ 3,9/t registrados no 3T17 e o valor negativo de US$ 0,2/t registrado no 2T17.

A Vale é o produtor com a maior flexibilidade no mercado para ajustar a

qualidade final de seus produtos, gerenciando a produção de baixa e/ou

alta qualidade de minério, de acordo com a demanda do mercado. !

31

Integradas (COI), que irá progressivamente prover respostas mais rápidas e mais efetivas à

dinâmica de mercado, aumentando a produtividade dos ativos e as margens..

A realização de preço no 3T17 foi impactada pelos seguintes motivos:

a) Preços provisórios no final do 2T17 de US$ 62,1/t, que mais tarde foram

reajustados com base no preço de entrega do 3T17, que impactaram

positivamente os preços do 3T17 em US$ 2,7/t contra um efeito negativo de US$

4,2/t no 2T17, como resultado de maiores preços realizados no 3T17.

b) Preços provisórios estabelecidos no final do 3T17 de US$ 62,7/t contra a média

IODEX de US$ 70,9/t no 3T17 que impactaram negativamente os preços no 3T17

em US$ 3,2/t contra um impacto negativo de US$ 0,3/t no 2T17.

c) Contratos com preços defasados (lagged) no trimestre, precificados a US$ 73,1/t

e baseados nos preços médios de mar-abr-mai, que impactaram positivamente os

preços no 3T17 em US$ 0,3/t se comparados ao impacto positivo de US$ 1,8/t no

2T17.

As vendas de minério de ferro de 29,8 Mt, ou 39% do mix de vendas da Vale, foram registradas

sob o sistema de preços provisórios fixado no final do 3T17 em US$ 62,7/t. Os preços finais

destas vendas serão determinados e registrados no 4T17.

Preço médio realizado US$ por tonelada 3T17 2T17 3T16

Minério de ferro - Metal Bulletin 65% index 91,20 76,50 65,60

Minério de ferro - Platts' 62% IODEX 70,90 62,90 58,60

Preço de referência de finos de minério de ferro CFR (dmt) 76,10 60,70 59,30

Preço realizado de finos de minério de ferro CFR/FOB 67,17 51,35 50,95

ROM 17,24 34,23 11,40

Pelotas CFR/FOB (wmt) 109,71 106,68 82,58

Manganês 175,81 180,08 113,84

Ferroligas 1.380,30 1.265,31 806,45

CUSTOS

Os custos de finos de minério de ferro totalizaram US$ 2,086 bilhões (ou US$ 2,367 bilhões

incluindo depreciação) no 3T17. Os custos reduziram US$ 67 milhões quando comparados ao

2T17 após ajustes para os efeitos de maiores volumes de vendas (US$ 251 milhões) e

variações cambiais (US$ 17 milhões), devido principalmente à maior diluição de custos fixos

nos maiores volumes de produção no 3T17, menores custos de manutenção, menores custos

de demurrage e menores custos da tarifa ferroviária de terceiros (MRS) no Sistema Sul.

32

CPV MINÉRIO DE FERRO - 2T17 x 3T17

Principais variações

US$ milhões 2T17 Volume Câmbio Outros Variação

Total 2T17 x 3T17

3T17

Custos totais antes de depreciação e amortização

1.885 251 17 (67) 201 2.086

Depreciação 266 29 4 (18) 15 281

Total 2.151 280 21 (85) 216 2.367

Os custos de frete marítimo, que são integralmente contabilizados como custos dos produtos

vendidos, atingiram US$ 819 milhões no 3T17, o que significou um aumento de US$ 129

milhões quando comparados com os do 2T17, como resultado de maiores volumes CFR.

O custo unitário de frete marítimo de finos de minério de ferro por tonelada métrica foi de US$

15,0/t no 3T17, ficando praticamente em linha com os US$ 14,9/t registrados no 2T17. O preço

médio do bunker oil da Vale ficou em US$ 308/t no 3T17, estando em linha com os US$ 306/t

do 2T17.

CUSTO CAIXA C1

O custo caixa total C1 FOB no porto por tonelada métrica, excluindo royalties, reduziu-se em

US$ 0,7/t, passando de US$ 15,2/t no 2T17 para US$ 14,5/t no 3T17, devido: (a) à maior

diluição dos gastos fixos nos maiores volumes de produção do 3T17 (US$ 0,3/t); (b) aos

menores custos de manutenção (US$ 0,3/t); (c) aos menores custos de demurrage (US$ 0,2/t);

(d) aos menores custos de transporte ferroviário com terceiros (MRS) no Sistema Sul (US$

0,1/t), que foram parcialmente compensados pelo impacto negativo da apreciação do BRL

contra o USD de 1,7% no 3T17 (US$ 0,3/t).

O custo caixa C1 FOB porto por tonelada métrica de finos de minério de ferro em BRL reduziu-

se em 7,1%, passando de R$ 49,3/t no 2T17para R$ 45,8/t (US$ 14,5/t) no 3T17, devido aos

efeitos mencionados acima. Os custos retornaram aos patamares médios em BRL de 2015 e

2016, conforme previsto no relatório do resultado do 2T17, devido à combinação de maior

produção, custos de manutenção sazonalmente mais baixos e ganhos com produtividade.

Custos e despesas de finos de minério de ferro em Reais R$/t 3T17 2T17 3T16

Custos¹ 45,8 49,3 42,2

Despesas¹ 6,6 7,3 7,4

Total 52,4 56,5 49,5

¹ Líquidos de depreciação.

33

Evolução do custo caixa C1¹ por tonelada em BRL

Custo unitário de finos de minério de ferro e frete

3T17 2T17 3T16

Custos (US$ milhões)

Custos, sem depreciação e amortização 2.086 1.885 1.648

Custos de distribuição 51 33 18

Custos de frete marítimo 819 690 575

Custos FOB no porto (ex-ROM) 1.216 1.162 1.055

Custos FOB no porto (ex-ROM e royalties) 1.109 1.051 965

Volumes de vendas (Mt)

Volume total de minério de ferro vendido 76,8 69,3 74,6

Volume total de ROM vendido 0,4 0,2 0,4

Volume vendido (ex-ROM) 76,4 69,0 74,2

% de Vendas CFR 71% 67% 64%

% de Vendas FOB 29% 33% 36%

Custo unitário de minério de ferro (ex-ROM, ex-royalties), FOB (US$/t)

14,5 15,2 13,0

Frete

Volume CFR (Mt) 54,5 46,4 47,8

Custo unitário de frete de minério de ferro (US$/t) 15,0 14,9 12,0

DESPESAS

As despesas com minério de ferro, excluindo depreciação, foram de US$ 158 milhões no 3T17,

ficando em linha com o 2T17. As despesas de SG&A e outras despesas totalizaram US$ 89

milhões no 3T17, reduzindo-se em US$ 5 milhões em comparação ao 2T17. As despesas com

P&D foram de US$ 22 milhões, ficando em linha com o 2T17. As despesas pré-operacionais

e de parada, líquidas de depreciação, totalizaram US$ 47 milhões, aumentando US$ 7 milhões

34

em comparação ao 2T17, principalmente como resultado de maiores despesas pré-

operacionais do S11D.

Evolução do custo caixa de finos de minério de ferro, frete e despesas

Evolução de investimentos de manutenção por tonelada de finos de minério de ferro

Pelotas

O EBITDA ajustado de pelotas foi de US$ 679 milhões no 3T17, ficando 6,1% maior do que os

US$ 640 milhões registrados no 2T17. O aumento de US$ 39 milhões deveu-se,

principalmente, a maiores preços de venda (US$ 40 milhões), maiores volumes (US$ 31

35

milhões) e menores custos19 (US$ 24 milhões), que foram parcialmente compensados por

menores dividendos recebidos20 no 3T17 (US$ 37 milhões) e maiores despesas (US$ 13

milhões).

A receita líquida de pelotas alcançou US$ 1,441 bilhão no 3T17, contra US$ 1,331 bilhão

registrado no 2T17, aumentando US$ 110 milhões, como resultado dos maiores preços de

vendas (US$ 40 milhões), que aumentaram de US$ 106,7/t no 2T17 para US$ 109,7/t no 3T17,

e maiores volumes de venda (US$ 70 milhões). Os volumes de venda aumentaram de 12,5 Mt

no 2T17 para 13,1 Mt no 3T17.

As vendas CFR de pelotas de 2,9 Mt no 3T17 representaram 22% do total das vendas de

pelotas, ficando em linha com o 2T17. As vendas em base FOB totalizaram 10,2 Mt no 3T17,

ficando 4% maiores do que os 9,8 Mt registrados no 2T17.

Os preços CFR/FOB de pelotas aumentaram US$ 3,0/t, totalizando US$ 109,7/t no 3T17,

enquanto o preço de referência de minério de ferro Platts IODEX (CFR China) aumentou US$

8,0/t no trimestre, como resultado, principalmente, do impacto negativo de contratos com

preços defasados.

O custo de pelotas totalizou US$ 733 milhões (ou US$ 827 milhões, considerando a

depreciação) no 3T17. Após serem ajustados pelos efeitos de maiores volumes (US$ 39

milhões) e da variação cambial (US$ 6 milhões), os custos reduziram-se US$ 24 milhões

quando comparados ao 2T17, devido, principalmente, aos menores custos de arrendamento

das plantas pelotizadoras, que resultam de uma fórmula predeterminada baseada no Platts

IODEX com um mês de defasagem e no prêmio de pelotas. O Platts médio utilizado como

referência nos contratos de arrendamento caiu de US$ 73,6/t no 2T17 para US$ 66,7/t no

3T17.

As despesas pré-operacionais e de parada de pelotas atingiram US$ 3 milhões no 3T17,

ficando em linha com o 2T17. As despesas de SG&A e outras despesas totalizaram US$ 21

milhões, aumentando US$ 11 milhões quando comparadas ao 2T17, devido, principalmente,

à baixa contábil de materiais e inventários.

A margem EBITDA de pelotas foi de US$ 51,7/t no 3T17, ficando em linha com o 2T17.

19 Após ajustar os efei tos de menores volumes e variação cambial . 20 Dividendos das plantas de pelot ização arrendadas, que são usualmente pagos a cada 6 meses (no 2T e no 4T).

36

Pelotas - EBITDA

3T17 2T17

US$

milhões US$/wmt

US$ milhões

US$/wmt

Receita Líquida / Preço Realizado 1.441 109,7 1.331 106,7

Dividendos recebidos (plantas de pelotização arrendadas) 0 0,0 37 3,0

Custo (Minério de ferro, arrendamento, frete, suporte, energia e outros)

(733) (55,8) (712) (57,1)

Despesas (SG&A, P&D e outros) (29) (2,2) (16) (1,3)

EBITDA 679 51,7 640 51,3

Break-even de caixa de finos de minério de ferro e pelotas

O break-even do EBITDA de minério de ferro e pelotas, medido pelos custos e despesas caixa

unitários numa base entregue na China (e ajustado por qualidade, diferencial de margem de

pelotas e umidade, excluindo ROM), reduziu-se em US$ 4,4/t no 3T17 quando comparado com

o 2T17, totalizando US$ 30,0/dmt no 3T1721. Isto se deve aos efeitos mencionados acima de

maiores prêmios, menores descontos e menor custo caixa C1.

O break-even de caixa de minério de ferro e pelotas numa base entregue na China, incluindo

o investimento de manutenção de US$ 2,9/dmt, reduziu-se de US$ 37,2/dmt no 2T17 para US$

32,9/dmt no 3T17.

Break-even caixa entregue na China de minério de ferro e pelotas1 US$/t 3T17 2T17 3T16

Custo unitário de minério de ferro (ex-ROM, ex-royalties), FOB (US$/t) 14,5 15,2 13,0

Custo de frete de finos de minério de ferro (ex-bunker oil hedge) 15,0 14,9 12,0

Custo de distribuição de finos de minério de ferro² 0,7 0,5 0,2

Despesa³ & royalties de finos de minério de ferro 3,5 3,9 3,2

Ajuste de umidade de minério de ferro 2,9 3,1 2,5

Ajuste de qualidade de minério de ferro (5,6) (1,2) (1,5)

EBITDA de equilíbrio de finos de minério de ferro entregue na China (US$/dmt)

31,0 36,4 29,4

Ajuste de pelotas de minério de ferro (1,0) (1,9) (1,3)

EBITDA de equilíbrio de finos minério de ferro e pelotas (US$/dmt) 30,0 34,4 28,1

Investimentos correntes de finos de minério de ferro 2,9 2,8 2,5

Break-even caixa entregue na China de minério de ferro e pelotas (US$/dmt)

32,9 37,2 30,6

¹ Medido pelo custo unitário + despesas+ investimentos correntes ajustado por qualidade. ² O método de cálculo dos custos de distribuição por tonelada foi revisado, tendo os números sido ajustados retroativamente para refletir a mudança. Os custos de distribuição são divididos agora pelo volume total de vendas, ao invés de volume de vendas CFR.

³ Líquido de depreciação.

21 O método de cálculo dos custos de distribuição por tonelada foi revisado, tendo os números sido ajustados retro ativamente para re fleti r a

mudança. Os custos de distribuição são divididos agora pelo volume total de vendas, ao invés do volume de vendas CFR.

37

Manganês e ferroligas

O EBITDA ajustado de minério de manganês e ferroligas foi de US$ 57 milhões no 3T17,

ficando US$ 24 milhões acima dos US$ 33 milhões registrados no 2T17, principalmente devido

ao impacto de maiores volumes de venda (US$ 25 milhões).

A receita líquida de manganês aumentou para US$ 87 milhões no 3T17, em comparação com

os US$ 71 milhões no 2T17, devido, principalmente, aos maiores volumes de venda (US$ 23

milhões), que foram parcialmente compensados por menores preços de vendas (US$ 7

milhões) no 3T17. O volume vendido de minério de manganês totalizou 498.000 t no 3T17

contra 392.000 t no 2T17.

A receita líquida de ferroligas reduziu-se de US$ 46 milhões no 2T17 para US$ 44 milhões no

3T17, principalmente devido a menores volumes de venda (US$ 6 milhões), que foram

parcialmente compensados por maiores preços de vendas (US$ 4 milhões). O volume vendido

de ferroligas diminuiu de 36.000 t no 2T17 para 32.000 t no 3T17.

O custo de manganês e ferroligas totalizou US$ 71 milhões (ou US$ 77 milhões, incluindo

depreciação) no 3T17. Os custos reduziram-se em US$ 3 milhões quando comparados com

os do 2T17 após o ajuste por maiores volumes (-US$ 8 milhões) e variações cambiais (US$ 1

milhão).

38

Vendas de minério de ferro e pelotas por destino mil toneladas métricas 3T17 2T17 3T16

Américas 9.306 9.229 9.275

Brasil 6.710 6.493 7.384

Outros 2.596 2.736 1.891

Ásia 65.854 56.747 61.353

China 52.355 46.511 49.061

Japão 8.127 5.516 7.512

Outros 5.372 4.720 4.780

Europa 10.226 12.802 12.421

Alemanha 4.309 5.270 4.753

França 1.678 2.117 1.549

Outros 4.239 5.415 6.119

Oriente Médio 2.153 1.686 2.274

Resto do mundo 2.390 1.274 1.260

Total 89.929 81.738 86.583

Indicadores financeiros selecionados - Minerais ferrosos US$ milhões 3T17 2T17 3T16

Receita líquida 6.820 5.114 4.959

Custos¹ (2.967) (2.755) (2.293)

Despesas¹ (116) (94) (95)

Despesas pré-operacionais e de parada¹ (49) (42) (49)

Despesas com P&D (27) (28) (29)

Dividendos e juros em coligadas e JVs 13 37 -

EBITDA ajustado 3.674 2.232 2.493

Depreciação e amortização (456) (427) (399)

EBIT ajustado 3.205 1.768 2.094

Margem EBIT ajustado (%) 47,0 34,6 42,2

¹ Excluindo depreciação e amortização.

Indicadores financeiros selecionados - Finos de minério de ferro

- 3T17 2T17 3T16

EBITDA ajustado (US$ milhões) 2.888 1.502 1.989

Volume vendido (Mt) 76,4 69,0 74,2

EBITDA ajustado (US$/t) 37,8 21,8 26,8

Indicadores financeiros selecionados - Pelotas

- 3T17 2T17 3T16

EBITDA ajustado (US$ milhões) 679 640 462

Volume vendido (Mt) 13,1 12,5 12,0

EBITDA ajustado (US$/t) 51,7 51,3 38,5

Indicadores financeiros selecionados - Ferrosos ex Manganês e Ferroligas 3T17 2T17 3T16

EBITDA ajustado (US$ milhões) 3.617 2.199 2.489

Volume vendido (Mt)¹ 89,9 81,7 86,6

EBITDA ajustado (US$/t) 40,2 26,9 28,7

¹ Volume inclui minério de ferro, pelotas e ROM.

39

Metais Básicos

O EBITDA ajustado foi de US$ 561 milhões no 3T17, aumentando US$ 175 milhões em relação

ao 2T17, principalmente devido aos maiores preços realizados de níquel e de cobre (US$ 178

milhões), a menores custos (US$ 44 milhões), sobretudo relacionados com menores custos

de parada programada de manutenção, e a maiores volumes (US$ 4 milhões), que foram

parcialmente compensados por impactos desfavoráveis de variação cambial22 (US$ 45

milhões) e maiores despesas23 (US$ 8 milhões).

RECEITAS DAS VENDAS E VOLUMES

A receita das vendas de níquel foi de US$ 752 milhões no 3T17, aumentando US$ 66 milhões

em relação ao 2T17 como resultado do maior preço realizado de níquel no 3T17 (US$ 62

milhões) e do impacto favorável do mix de vendas (US$ 4 milhões). Os volumes de venda

foram de 71 kt, ficando em linha com o 2T17.

A receita das vendas de cobre foi de US$ 683 milhões no 3T17, aumentando US$ 148 milhões

em relação ao 2T17 como resultado do maior preço realizado de cobre no 3T17 (US$ 116

milhões) e de maiores volumes de venda (US$ 33 milhões). Os volumes de venda atingiram

110 kt no 3T17, ficando 7 kt acima do 2T17.

A receita das vendas de ouro contido como subproduto em nossos concentrados de níquel e

de cobre atingiu US$ 161 milhões no 3T17, aumentando US$ 22 milhões em relação ao 2T17,

principalmente como resultado do maior volume de subproduto de ouro nas operações de

níquel do Atlântico Norte no 3Q17. Os volumes de venda de ouro como subproduto alcançaram

138.000 onças no 3T17, ficando 21.000 onças acima do 2T17.

A receita das vendas de PGMs (grupo dos metais da platina) alcançou US$ 72 milhões no

3T17, diminuindo US$ 5 milhões em relação ao 2T17. Os volumes de venda foram de 85.000

onças no 3T17 contra 93.000 onças no 2T17. Os volumes de venda de PGMs diminuíram,

principalmente, devido ao menor volume de vendas de paládio.

A receita das vendas de cobalto alcançou US$ 79 milhões no 3T17, aumentando US$ 19

milhões em relação ao 2T17, devido, principalmente, ao maior volume de vendas (US$ 10

milhões) e a maiores preços de cobalto (US$ 9 milhões). O volume de vendas de cobalto como

subproduto alcançou 1.482 t no 3T17, ficando 210 t acima do 2T17.

22 Variação cambial no CPV e nas despesas . 23 Líquido do efei to da variação cambial .

40

Receita operacional líquida por produto US$ milhões 3T17 2T17 3T16

Níquel 752 686 797

Cobre 683 535 452

Ouro como subproduto 161 139 179

Prata como subproduto 7 9 9

PGMs 72 77 104

Cobalto 79 60 28

Outros 8 6 10

Total 1.762 1.512 1.579

PREÇO REALIZADO DE NÍQUEL

O preço realizado de níquel foi de US$ 10.554/t, ficando US$ 26/t acima da média do preço de

níquel na LME, que foi de US$ 10.528/t no 3T17.

Os produtos de níquel da Vale são divididos em duas categorias: produtos refinados de níquel

(pelotas, powders, catodos, FeNi, Utility Nickel™ e Tonimet™) e produtos intermediários de

níquel (concentrados, matte, NiO e NHC).

Os produtos refinados possuem maior teor de níquel, consequentemente obtendo um prêmio

sobre o preço médio de níquel na LME, enquanto os produtos intermediários de níquel

apresentam menor pureza, já que são apenas parcialmente processados. Por tal razão, os

produtos intermediários de níquel são vendidos com desconto, sendo que o montante deste

desconto depende de quanto processamento ainda é necessário para o beneficiamento do

produto, de sua forma e do nível de impurezas. O nosso mix de vendas é importante para a

realização do preço de níquel.

Os produtos refinados de níquel corresponderam a 85% das vendas de níquel no 3T17,

enquanto os produtos intermediários de níquel corresponderam ao restante das vendas.

O preço realizado de níquel diferiu da média de preços na LME no 3T17 devido aos seguintes

impactos:

Prêmio dos produtos refinados de níquel com média de US$ 333/t, com impacto no

preço realizado agregado de níquel de US$ 283/t;

Desconto dos produtos intermediários de níquel com média de US$ 1.713/t, com

impacto no preço realizado agregado de níquel de -US$ 257/t.

41

Preço realizado de níquel

PREÇO REALIZADO DE COBRE

O preço realizado de cobre foi de US$ 6.203/t, ficando US$ 146/t abaixo da média do preço

de cobre na LME, que foi de US$ 6.349/t no 3T17. Os produtos de cobre da Vale são,

principalmente, produtos intermediários de cobre, predominantemente na forma de

concentrado, que é vendido com desconto em relação ao preço da LME. Esses produtos são

vendidos a preços provisórios durante o trimestre, com os preços finais sendo determinados

em um período futuro, geralmente entre um e quatro meses à frente24.

O preço realizado de cobre diferiu da média de preços da LME no 3T17 devido aos seguintes

impactos:

Ajustes de preço do período atual: marcação a mercado das faturas ainda abertas no

trimestre com base na curva de preços futuros da LME25 no fim do trimestre (-US$

43/t);

Ajustes de preço de períodos anteriores: variação entre o preço usado nas faturas

finais (e na marcação a mercado das faturas de trimestres anteriores ainda em aberto

ao fim do trimestre atual) e os preços provisórios usados nas vendas dos trimestres

anteriores (US$ 368/t);

TC/RCs, penalidades, prêmios e descontos dos produtos intermediários (-US$ 471/t).

24 Em 30 de setembro de 2017 a Vale tinha precificado provisoriamente 96.373 toneladas de cobre a um preço da curva

forward de cobre na LME de US$ 6.469/t, sujeitas a precificação final durante os próximos meses. 25 Inclui um pequeno número de faturas finais que foram precificadas provisoriamente e fechadas no próprio trimestre.

42

Preço realizado de cobre

Preço médio realizado US$ por tonelada 3T17 2T17 3T16

Níquel - LME 10.528 9.225 10.265

Cobre - LME 6.349 5.662 4.772

Níquel 10.554 9.603 10.317

Cobre 6.203 5.200 4.218

Platina (US$ por onça troy) 917 967 1.060

Ouro (US$ por onça troy) 1.175 1.188 1.383

Prata (US$ por onça troy) 15,87 16,38 15,15

Cobalto (US$ por tn) 53.428 46.918 26.084

DESEMPENHO DO VOLUME DE VENDAS

O volume de vendas de níquel foi de 71 kt no 3T17, ficando em linha com o 2T17 e 6 kt abaixo

do 3T16. O volume de vendas ficou em linha com o 2T17 a despeito da maior produção de

níquel, principalmente devido ao maior consumo dos estoques de produtos acabados ocorrido

no 2T17.

O volume de vendas de cobre alcançou 110 kt no 3T17, ficando 7 kt acima do 2T17 e 3 kt

acima do 3T16. O aumento em relação ao 2T17 deveu-se, principalmente, às maiores vendas

de cobre como subproduto das nossas operações de níquel no Atlântico Norte.

O volume de vendas de ouro como subproduto alcançou 138.000 onças no 3T17, ficando

21.000 onças acima do 2T17, principalmente devido ao maior volume de ouro como

subproduto em nossas operações de níquel no Atlântico Norte no 3T17.

43

Volume vendido mil toneladas 3T17 2T17 3T16

Operações de níquel & subprodutos

Níquel 71 71 77

Cobre 37 31 42

Ouro como subproduto ('000 oz) 34 17 24

Prata como subproduto ('000 oz) 242 363 388

PGMs ('000 oz) 85 93 130

Cobalto (ton) 1.482 1.272 1.069

Operações de cobre & subprodutos

Cobre 73 72 65

Ouro como subproduto ('000 oz) 104 100 104

Prata como subproduto ('000 oz) 223 204 221

Custos e despesas

Os custos e despesas aumentaram US$ 75 milhões no 3T17, principalmente devido a maiores

volumes (US$ 66 milhões), impacto desfavorável da variação cambial26 (US$ 45 milhões) e

maiores despesas27 (US$ 8 milhões), que foram parcialmente compensados pelos menores

custos (US$ 44 milhões), principalmente devido aos menores custos associados às paradas

de manutenção programadas.

CUSTO DOS PRODUTOS VENDIDOS (CPV)

Os custos alcançaram US$ 1,129 bilhão no 3T17 (ou US$ 1,524 bilhão incluindo depreciação).

Os custos diminuíram US$ 44 milhões em relação ao 2T17 após o ajuste pelos efeitos de

maiores volumes de venda (US$ 66 milhões) e variação cambial28 (US$ 42 milhões).

CPV METAIS BÁSICOS - 2T17 x 3T17

Principais Variações

US$ milhões 2T17 Volume Câmbio Outros Variação Total

2T17 x 3T17 3T17

Custos totais antes de depreciação e amortização

1.065 66 42 (44) 64 1.129

Depreciação 387 21 23 (36) 8 395

Total 1.452 87 65 (80) 72 1.524

CUSTO CAIXA UNITÁRIO

O custo caixa das operações do Atlântico Norte diminuiu dos US$ 5.388/t registrados no 2T17

para os US$ 4.484/t no 3T17, principalmente devido aos menores custos de manutenção

programada nas operações de Sudbury e ao impacto favorável de maiores preços de

subproduto.

26 Variação cambial no CPV e em despesas. 27 Líquido de variação cambial. 28 Variação cambial apenas relacionada ao CPV.

44

O custo caixa unitário em PTVI caiu de US$ 6.827/t no 2T17 para US$ 5.866/t no 3T17,

principalmente devido aos menores ajustes de estoques, custos com energia e maiores

volumes vendidos.

O custo caixa unitário em VNC após créditos de subprodutos caiu de US$ 11.222/t no 2T17

para US$ 9.841/t no 3T17, principalmente devido ao impacto favorável do aumento de 9% do

volume de produção sobre o custo unitário e de maiores volumes e preços de subprodutos.

O custo caixa unitário de Onça Puma caiu dos US$ 10.164/t registrados no 2T17 para os US$

7.944/t do 3T17, principalmente devido ao impacto favorável do maior volume de produção no

custo unitário, já que o 2T17 foi impactado pela parada de manutenção programada.

O custo caixa unitário em Sossego aumentou dos US$ 2.611/t registrados no 2T17 para os

US$ 2.951/t registrados no 3T17, principalmente devido ao impacto desfavorável de menores

volumes no custo unitário, a maiores custos de materiais e a menores preços de subprodutos.

O custo caixa unitário em Salobo caiu de US$ 1.274/t no 2T17 para US$ 792/t no 3T17,

principalmente devido à diluição de custos fixos nos maiores volumes e também ao impacto

favorável de maiores preços e volumes de subprodutos.

Metais Básicos – custo caixa unitário das vendas após crédito de sub-produtos¹

DESPESAS

As despesas de SG&A e outras despesas, excluindo depreciação, alcançaram US$ 52

milhões, representando um aumento de US$ 16 milhões em relação aos US$ 36 milhões do

2T17 devido aos efeitos não recorrentes de despesas associadas com perdas líquidas na

venda de materiais (US$ 4 milhões), à provisão não recorrente de desligamentos em

operações do Canadá (US$ 3 milhões), às despesas não recorrentes de TI no nível corporativo

(US$ 3 milhões), ao aumento trimestral das despesas associadas com o care and maintenance

US$ / t 3T17 2T17 3T164

NÍQUEL

Operações do Atlântico Norte2 4.484 5.388 4.136

PTVI2 5.866 6.827 5.184

VNC3 9.841 11.222 13.141

Onça Puma 7.944 10.164 8.166

COBRE

Sossego 2.951 2.611 2.741

Salobo 792 1.274 935

1 Números do Atlântico Norte incluem os custos de refino em Clydach e Acton. 2 Períodos anteriores recalculados para incluir royalties, frete, e outros custos do período. 3 Custo caixa unitário recalculado para períodos anteriores ao 1T17 para excluir despesas pré-operacionais e outras

despesas operacionais. 4 Realinhamos nossa metodologia de custo caixa unitário das vendas no 1T17 para incluir todo frete, royalties, e outros custos divulgados como custo dos produtos vendidos e para excluir outras despesas operacionais e despesas pré-operacionais em certas operações. Considerando o critério anterior, o custo caixa unitário no 3T16 teria sido de: US$ 3.403/t no Atlântico Norte, de US$ 5.192/t em PTVI e de US$ 12.425/t em VNC.

45

de Stobie (US$ 1 milhão) e ao efeito não recorrente da provisão para devedores duvidosos em

VNC (US$ 1 milhão). Espera-se que despesas associadas com o care and maintenance de

Birchtree sejam registradas no 4T17 (estimativa de US$ 4 milhões).

Não houve despesa pré-operacional e de parada no 3T17 já que Long Harbour, com seu ramp-

up bem-sucedido, passou a alocar todos seus custos em CPV e não mais em despesas pré-

operacionais.

Desempenho por operação

Na tabela a seguir, os componentes do EBITDA de Metais Básicos.

EBITDA de Metais Básicos por operação – 3T17

Milhões de US$ Atlântico

Norte PTVI VNC

Onça Puma

Sossego Salobo Outros Total

Metais Básicos

Receita líquida 834 157 141 68 170 424 (32) 1.762

Custos (554) (119) (144) (52) (87) (159) (14) (1.129)

SG&A e outras despesas (35) (2) (2) (5) (5) (3) - (52)

P&D (8) (2) (2) - (4) (2) (2) (20)

Despesa pré-operacional e de parada

- - - - - - - -

EBITDA 237 34 (7) 11 74 260 (48) 561

Venda de níquel (kt) 33 20 11 7 - - - 71

Venda de cobre (kt) 37 - - - 24 49 - 110

EBITDA

Os detalhes do EBITDA ajustado de Metais Básicos por operação são os seguintes:

a) O EBITDA das operações do Atlântico Norte foi de US$ 237 milhões, aumentando US$

114 milhões em relação ao 2T17, principalmente devido aos maiores preços realizados

de níquel e cobre (US$ 83 milhões) e aos menores custos com os programas de

manutenção programada (US$ 44 milhões).

b) O EBITDA de PTVI foi de US$ 34 milhões, aumentando US$ 24 milhões em relação

ao 2T17, principalmente devido à reversão de uma provisão de estoques (US$ 17

milhões) e aos maiores aos preços realizados de níquel (US$ 2 milhões).

c) O EBITDA de VNC foi negativo em US$ 7 milhões, aumentando US$ 33 milhões em

relação ao 2T17, principalmente como resultado dos maiores preços realizados de

níquel (US$ 27 milhões), maiores volumes de cobalto (US$ 11 milhões) e maiores

preços de cobalto (US$ 3 milhões), parcialmente compensados pelo efeito negativo

da variação cambial (US$ 7 milhões).

d) O EBITDA de Onça Puma foi de US$ 11 milhões, aumentando US$ 17 milhões em