DESENVOLVIMENTO DE PROCEDIMENTOS E …seeds.usp.br/pir/arquivos/T2005_Carvalho.pdf · À Marisa P....

234

CLÁUDIO ELIAS CARVALHO DESENVOLVIMENTO DE PROCEDIMENTOS E MÉTODOS PARA MENSURAÇÃO E INCORPORAÇÃO DAS EXTERNALIDADES EM PROJETOS DE ENERGIA ELÉTRICA: UMA APLICAÇÃO ÀS LINHAS DE TRANSMISSÃO AÉREAS Tese apresentada à Escola Politécnica da Universidade de São Paulo para obtenção do título de Doutor em Engenharia. SÃO PAULO 2005

Transcript of DESENVOLVIMENTO DE PROCEDIMENTOS E …seeds.usp.br/pir/arquivos/T2005_Carvalho.pdf · À Marisa P....

C L Á U D I O E L I A S C A R V A L H O

DESENVOLVIMENTO DE PROCEDIMENTOS E MÉTODOS PARA MENSURAÇÃO E INCORPORAÇÃO DAS EXTERNALIDADES EM PROJETOS DE ENERGIA

ELÉTRICA: UMA APLICAÇÃO ÀS LINHAS DE TRANSMISSÃO AÉREAS

Tese apresentada à Escola Politécnica da

Universidade de São Paulo para obtenção

do título de Doutor em Engenharia.

SÃO PAULO 2005

C L Á U D I O E L I A S C A R V A L H O

DESENVOLVIMENTO DE PROCEDIMENTOS E MÉTODOS PARA MENSURAÇÃO E INCORPORAÇÃO DAS EXTERNALIDADES EM PROJETOS DE ENERGIA

ELÉTRICA: UMA APLICAÇÃO ÀS LINHAS DE TRANSMISSÃO AÉREAS

Tese apresentada à Escola Politécnica da

Universidade de São Paulo para obtenção

do título de Doutor em Engenharia.

Área de Concentração: Sistemas de Potência

Orientador: Prof. Dr. Lineu Belico dos Reis

SÃO PAULO 2005

Carvalho, Cláudio Elias Desenvolvimento de Procedimentos e Métodos Para

Mensuração e Incorporação das Externalidades em Projetos de Energia Elétrica: Uma Aplicação às Linhas de Transmissão Aéreas. São Paulo, 2005.

218p. Tese (Doutorado) – Escola Politécnica da Universidade de

São Paulo. Departamento de Engenharia de Energia e Automação Elétricas.

1. Transmissão de Energia Elétrica 2. Avaliação Ambiental

I. Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Energia e Automação Elétricas II. t

À minha esposa Rosângela e ao

meu filho Daniel, de quem fui privado

muitos vezes do convívio, mas que só fez

aumentar o meu amor por vocês!

A G R A D E C I M E N T O S

Primeiramente à Deus, que demonstra Seu amor e cuidado para comigo

todos os dias.

À minha família pelo apoio sempre constante e incondicional ao longo de

toda minha formação, tanto no momentos difíceis quanto nos de alegria e

comemorações.

Ao Departamento de Energia e Automação Elétricas da Escola Politécnica

da Universidade de São Paulo, especialmente na figura do Prof. Dr. Luiz Cláudio

Ribeiro Galvão que sempre acreditou no meu trabalho dando sempre respaldo

quando necessário.

Ao meu orientador Prof. Dr. Lineu Belico dos Reis, pelo tempo dedicado a

este trabalho e o apoio acadêmico indispensável para a concretização deste

objetivo.

Ao Prof. Dr. Miguel Edgar Morales Udaeta, meu amigo que esteve sempre

presente e disposto a ajudar em todos os momentos.

À Marisa P. R. P. Ferraz e Márcio J. Cristiano, da CTEEP, que

demonstraram um grande empenho no projeto de P&D e supriu, atenciosamente,

de informações este trabalho.

Aos amigos André Luiz Veiga Gimenes e Karla Cibelle Nunes da Silva,

pela ajuda fundamental e sempre presente durante esses anos.

S U M Á R I O LISTA DE FIGURAS LISTA DE TABELAS LISTA DE ABREVIATURAS RESUMO ABSTRACT 1 . I N T R O D U Ç Ã O . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1. OBJETIVOS DA PESQUISA...............................................................................4 1.2. ETAPAS DE TRABALHO...................................................................................5 1.3. ESTRUTURA DA TESE......................................................................................6

2 . I N S T R U M E N T O S D E A V A L I A Ç Ã O E G E S T Ã O A M B I E N T A L N O C O N T E X T O B R A S I L E I R O E A S E X T E R N A L I D A D E S . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1. INTRODUÇÃO ....................................................................................................8 2.2. INSTRUMENTOS DE AVALIAÇÃO AMBIENTAL ........................................9

2.2.1. Avaliação de Impacto Ambiental (AIA)....................................................11 2.2.2. Estudo de Impacto Ambiental (EIA) .........................................................12 2.2.3. O Procedimento de Avaliação Ambiental Preventiva em Outros Países...14 2.2.4. As Experiências Internacionais em Avaliações Sócio-Ambientais ...........16

2.2.4.1. Classificação dos Riscos Ambientais....................................................16 2.2.4.2. Tipos de Ferramentas para Análise Ambiental de Empreendimentos ..18

2.3. O PROCESSO DE LICENCIAMENTO AMBIENTAL ....................................20 2.4. O SISTEMA DE GESTÃO AMBIENTAL (SGA) E A ISO 14000...................23 2.5. A IMPORTÂNCIA DA MENSURAÇÃO PARA UMA ADEQUADA

AVALIAÇÃO AMBIENTAL.............................................................................25 2.6. A INCORPORAÇÃO DAS EXTERNALIDADES POR MEIO DA ANÁLISE

DOS CUSTOS COMPLETOS............................................................................26 3 . I D E N T I F I C A Ç Ã O D O S C U S T O S C O M P L E T O S . . . 2 7

3.1. ESTRUTURA CONCEITUAL DOS CUSTOS COMPLETOS.........................28 3.1.1. Definições da ACC ....................................................................................28 3.1.2. Escopo da Análise e de Custos ..................................................................29 3.1.3. As Externalidades na ACC ........................................................................31

3.1.3.1. Abordagens para Incorporação das Externalidades ..............................33 3.1.4. Passos de Análise da ACC.........................................................................34 3.1.5. Técnicas de Identificação de Impactos ......................................................34

3.1.5.1. Eco-Balance ..........................................................................................35 3.1.5.2. Análise do Ciclo de Vida ......................................................................35

3.2. IMPLEMENTAÇÃO DA AVALIAÇÃO DOS CUSTOS COMPLETOS.........37 3.2.1. Custos Diretos e Indiretos..........................................................................37 3.2.2. Custos de Contingência e Menos Tangíveis ..............................................39 3.2.3. Incorporação dos Custos Externos.............................................................43

3.3. MEIOS DE INTERNALIZAÇÃO DOS CUSTOS.............................................46 4 . A V A L I A Ç Ã O D O S C U S T O S E X T E R N O S . . . . . . . . . . . . 4 8

4.1. CONCEITOS INICIAIS .....................................................................................48

4.1.1. Bens Públicos.............................................................................................48 4.1.2. As Falhas de Mercado e as Externalidades................................................49 4.1.3. Classificação das Externalidades ...............................................................50 4.1.4. A Incorporação de Externalidades no Setor Elétrico.................................51 4.1.5. As Definições de Custos ............................................................................52

4.2. ABORDAGENS DE AVALIAÇÃO DAS EXTERNALIDADES.....................55 4.2.1. A Teoria da Preferência Revelada .............................................................55 4.2.2. O Valor Econômico Total..........................................................................56 4.2.3. As Abordagens Práticas de Avaliação .......................................................57

4.2.3.1. Custos de Controle ................................................................................58 4.2.3.2. Custo de Danos .....................................................................................59 4.2.3.3. Monetarização .......................................................................................61

4.3. MÉTODOS DE VALORAÇÃO ECONÔMICA................................................64 4.3.1. Produtividade Marginal .............................................................................64 4.3.2. Custos de Reposição/Reparação ................................................................66 4.3.3. Custos de Re-Localização..........................................................................66 4.3.4. Despesas de Proteção.................................................................................67 4.3.5. Despesas de Prevenção/Mitigação.............................................................69 4.3.6. Método do Valor de Propriedade...............................................................69 4.3.7. Método do Custo de Viagem (MCV) ........................................................71 4.3.8. Método da Valoração Contingente (MVC) ...............................................72

5 . C A R A C T E R Í S T I C A S D O S P R O J E T O S D E L I N H A S D E T R A N S M I S S Ã O A É R E A S . . . . . . . . . . . . . . . . . . . . . . . . . . 7 4

5.1. LINHAS DE TRANSMISSÃO AÉREAS ..........................................................74 5.2. FUNÇÕES E CARACTERÍSTICAS DOS SISTEMAS DE TRANSMISSÃO.79

5.2.1. Transmissão Convencional em Corrente Alternada ..................................80 5.2.2. Transmissão em Corrente Contínua...........................................................82 5.2.3. Outros Equipamentos e Tecnologias .........................................................84

5.2.3.1. Uso de Linhas de Potência Natural Elevada – LPNE ...........................84 5.2.3.2. Uso de FACTS (Flexible AC Transmission-Systems) .........................84

5.2.4. Características Construtivas Gerais das LTs .............................................85 5.3. CARACTERIZAÇÃO DO CICLO DE VIDA DAS LT´s..................................86

5.3.1. Fase de Planejamento.................................................................................87 5.3.2. Fase de Instalação ......................................................................................89 5.3.3. Fase de Operação .......................................................................................91 5.3.4. Fase de Desativação...................................................................................93

5.4. CARACTERÍSTICAS DOS PROJETOS NA TRANSMISSÃO .......................94 5.4.1. Definições Básicas dos Tipos de Obras na Rede Básica ...........................95 5.4.2. Aspectos Básicos dos Projetos de Linhas de Transmissão ........................96

5.4.2.1. Análise de Viabilidade ..........................................................................96 5.4.2.2. Projeto Básico .......................................................................................97 5.4.2.3. Projeto Executivo..................................................................................98 5.4.2.4. Contratação da Execução, Acompanhamento e Administração de

Contratos ...............................................................................................98 5.4.3. Fluxos de Atividades em Projetos de Transmissão ...................................98

5.5. A RECEITA DA TRANSMISSÃO ..................................................................102 5.5.1. A Regulação e a Definição de Tarifas na Transmissão ...........................102 5.5.2. A Definição da Receita na Transmissão ..................................................104 5.5.3. Os Métodos Tradicionais de Cálculo da Receita .....................................105

5.5.4. Os Conceitos de Risco e Retorno Ligados à Transmissão.......................105 5.6. OS RISCOS NOS PROJETOS DE TRANSMISSÃO......................................107

6 . C A R A C T E R I Z A Ç Ã O D O S I M P A C T O S A S S O C I A D O S À S L I N H A S D E T R A N S M I S S Ã O . . 1 1 1

6.1. IDENTIFICAÇÃO DE IMPACTOS EXIGIDOS PELO RELATÓRIO AMBIENTAL PRELIMINAR..........................................................................112

6.1.1. Meio Físico ..............................................................................................113 6.1.2. Meio Biótico ............................................................................................114 6.1.3. Meio Sócio-Econômico e Cultural ..........................................................115

6.2. IMPACTOS ASSOCIADOS AO MEIO FÍSICO.............................................116 6.2.1. Relações Causa x Efeito no Meio Físico .................................................116

6.3. IMPACTOS ASSOCIADOS AO MEIO BIÓTICO .........................................117 6.3.1. Impactos nos Ecossistemas ......................................................................117 6.3.2. Relações Causa x Efeito no Meio Biótico ...............................................119

6.4. IMPACTOS ASSOCIADOS AO MEIO SÓCIO-ECONÔMICO....................120 6.4.1. Uso do Solo..............................................................................................120 6.4.2. Efeitos Elétricos.......................................................................................120 6.4.3. Transferência de Potencial.......................................................................121 6.4.4. Ruído........................................................................................................122 6.4.5. Recursos Culturais ...................................................................................124 6.4.6. Impacto Visual .........................................................................................125 6.4.7. Populações sem Atendimento ..................................................................125 6.4.8. Relações Causa x Efeito no Meio Sócio-Econômico ..............................125

7 . A M E N S U R A Ç Ã O D A S E X T E R N A L I D A D E S N A T R A N S M I S S Ã O . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 2 8

7.1. METODOLOGIA DE AVALIAÇÃO ..............................................................128 7.1.1. Identificação dos Custos Sócio-Ambientais ............................................130 7.1.1.1. Custos Sócio-Ambientais Internos...........................................................130 7.1.1.2. Custos Sócio-Ambientais Externos .........................................................130 7.1.2. Passos de Avaliação dos Custos Sócio-Ambientais ................................132 7.1.3. Fluxograma de Avaliação das Externalidades .........................................134 7.1.4. Método para Avaliar a Relevância dos Impactos ....................................135

7.2. AVALIAÇÃO DOS CUSTOS SÓCIO-AMBIENTAIS INTERNOS ..............137 7.2.1. Descrição do Método ...............................................................................137 7.2.2. Relação de Impactos em LT’s e SE’s ......................................................140 7.2.3. Relação de Programas Sócio-Ambientais de LT’s e SE’s .......................141 7.2.4. Relações Causa x Efeito x Controle ........................................................143 7.2.5. Caracterização dos Custos dos Programas Sócio-Ambientais.................146

7.3. AVALIAÇÃO DOS CUSTOS SÓCIO-AMBIENTAIS EXTERNOS.............149 7.3.1. Abordagem Quantitativa..........................................................................150

7.3.1.1. Descrição do Método ..........................................................................150 7.3.2. Abordagem Qualitativa............................................................................152

7.3.2.1. Análise Preliminar de Riscos (APR)...................................................152 7.4. SOFTWARE PARA TRATAMENTO DOS CUSTOS SÓCIO-AMBIENTAIS

...........................................................................................................................156 7.4.1. Características Gerais do Software ..........................................................157 7.4.2. Descrição do Sistema...............................................................................158 7.4.3. Interações do Usuário Com o Sistema.....................................................160

7.4.3.1. Cadastro dos Custos de Projeto...........................................................161

7.4.3.2. Cadastro de Novos Tipos de Custos e Relações Causa x Efeito x Controle...............................................................................................164

7.4.3.3. Geração de Relatórios .........................................................................164 7.4.4. Resultados Gerados..................................................................................166 7.4.5. Potencialidades e Limitações...................................................................166

8 . E S T U D O D E C A S O : A L T 3 4 5 k V T I J U C O P R E T O – B A I X A D A S A N T I S T A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 6 8

8.1. INTRODUÇÃO ................................................................................................168 8.2. A IMPORTÂNCIA DA OBRA PARA O SETOR ELÉTRICO.......................169 8.3. CARACTERÍSTICAS TÉCNICAS DO EMPREENDIMENTO .....................170 8.4. CARACTERÍSTICAS DA REGIÃO................................................................172 8.5. IDENTIFICAÇÃO DOS CUSTOS DO EMPREENDIMENTO......................175

8.5.1. Detalhamento dos Custos.........................................................................175 8.6. ANÁLISE DO EMPREENDIMENTO ATRAVÉS DA METODOLOGIA

PROPOSTA ......................................................................................................176 8.6.1. Identificação das Atividades e Impactos Potenciais ................................176 8.6.2. Caracterização dos Impactos Relevantes .................................................177 8.6.3. Análise da Tabela Geral de Impactos ......................................................185 8.6.4. Caracterização dos Programas Sócio-Ambientais (PSA) ........................185

8.6.4.1. Identificação dos Programas Aplicáveis .............................................185 8.6.4.2. Descrição das Medidas Adotadas........................................................186 8.6.4.3. Quantificação dos Custos dos PSA’s ..................................................189

8.6.5. Análise de Impactos Através da APR......................................................189 8.6.5.1. Planilhas de APR ................................................................................190 8.6.5.2. Riscos Identificados ............................................................................192 8.6.5.3. Recomendações...................................................................................193

8.6.6. Valoração das Externalidades Selecionadas ............................................193 8.6.6.1. Impactos da Fase de Instalação sobre a Agricultura, Agropecuária e

Florestas ..............................................................................................193 8.6.6.2. Impacto da Fase de Operação Devido ao Ruído Audível ...................197 8.6.6.3. Impacto da Fase de Operação por Contaminação dos Recursos Naturais

Devido ao Vazamento de Óleo Isolante..............................................200 8.7. RESULTADOS FINAIS ...................................................................................202

9 . C O N C L U S Õ E S . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 0 4 A N E X O A – L e g i s l a ç ã o B r a s i l e i r a S o b r e I m p a c t o s

A m b i e n t a i s A p l i c a d a A o S e t o r E l é t r i c o . . . . . . . . . . 2 0 7 R E F E R Ê N C I A S B I B L I O G R Á F I C A S . . . . . . . . . . . . . . . . . . . . 2 1 1

L I S T A D E F I G U R A S

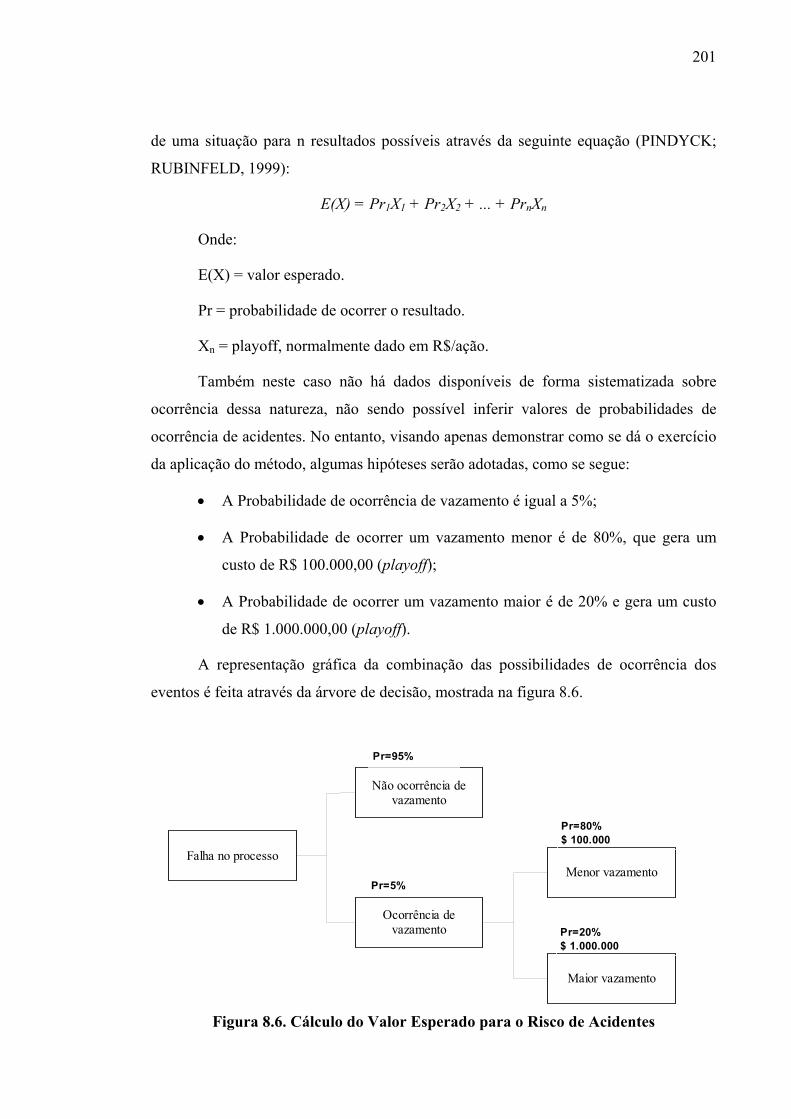

Figura 3.2 – Exemplo de Cálculo do Valor Esperado Utilizando uma Árvore de Decisão.....................................................................................................................

42

Figura 5.1 – Linhas de Transmissão Brasileiras – Integração Eletroenergética...... 77 Figura 5.2 – Sistema de Transmissão Brasileiro Administrado pelo ONS.............. 78 Figura 5.3 – Redes de Transmissão, Subtransmissão e Distribuição....................... 79 Figura 5.4 – Níveis de Tensão x Níveis de Potência............................................. 81 Figura 5.5 – Comparação do Custo Econômico Entre CC e CA............................. 84 Figura 5.6 – Fase de Instalação da Linha de Transmissão: Etapas e Atividades..... 90 Figura 5.7 – Fase de Operação da Linha de Transmissão: Etapas e Atividades...... 92 Figura 5.8 – Fase de Desativação da Linha de Transmissão: Etapas e Atividades. 93 Figura 5.9 – Plano de Ampliações e Reforços na Rede Básica............................... 94 Figura 7.1 – Fluxograma de Avaliação das Externalidades..................................... 135 Figura 7.2 – Fluxograma de Avaliação dos Custos Sócio-Ambientais Internos..... 139 Figura 7.3 – Procedimentos para Valoração Econômica das Externalidades.......... 151 Figura 7.4 – Modelo de Planilha de APR................................................................ 154 Figura 7.5 – Matriz de Riscos.................................................................................. 156 Figura 7.6 – Exemplo de Front-end do Sistema...................................................... 159 Figura 7.7 – Módulos do Programa SisOrca............................................................ 160 Figura 7.8 – Front-end do Cadastro de Custos do Projeto....................................... 161 Figura 7.9 – Tela de Cadastro de Custos Através das Relações Causa x Efeito x Controle...................................................................................................................

164

Figura 7.10 – Relatório Gerado a Partir do Programa............................................. 165 Figura 8.1 – Vista Aérea da Linha........................................................................... 171 Figura 8.2 – Localização da Área Envolvida........................................................... 173 Figura 8.3 – Tela de Aplicação do Programa SisOrca............................................. 177 Figura 8.4 – Resultados da Avaliação Através da APR.......................................... 191 Figura 8.5 – Incidências dos Riscos Avaliados na APR.......................................... 192 Figura 8.6 – Cálculo do Valor Esperado para o Risco de Acidentes....................... 201

L I S T A D E T A B E L A S

Tabela 3.1 – Inventário de Custos Diretos e Indiretos............................................. 30 Tabela 3.2 – Inventário de Custos de Contingências e Menos Tangíveis............... 30 Tabela 3.3 – Abordagens Qualitativas para Caracterizar os Custos Contingentes.. 41 Tabela 3.4 – Abordagens Quantitativas para Caracterizar os Custos de Contingências...........................................................................................................

41

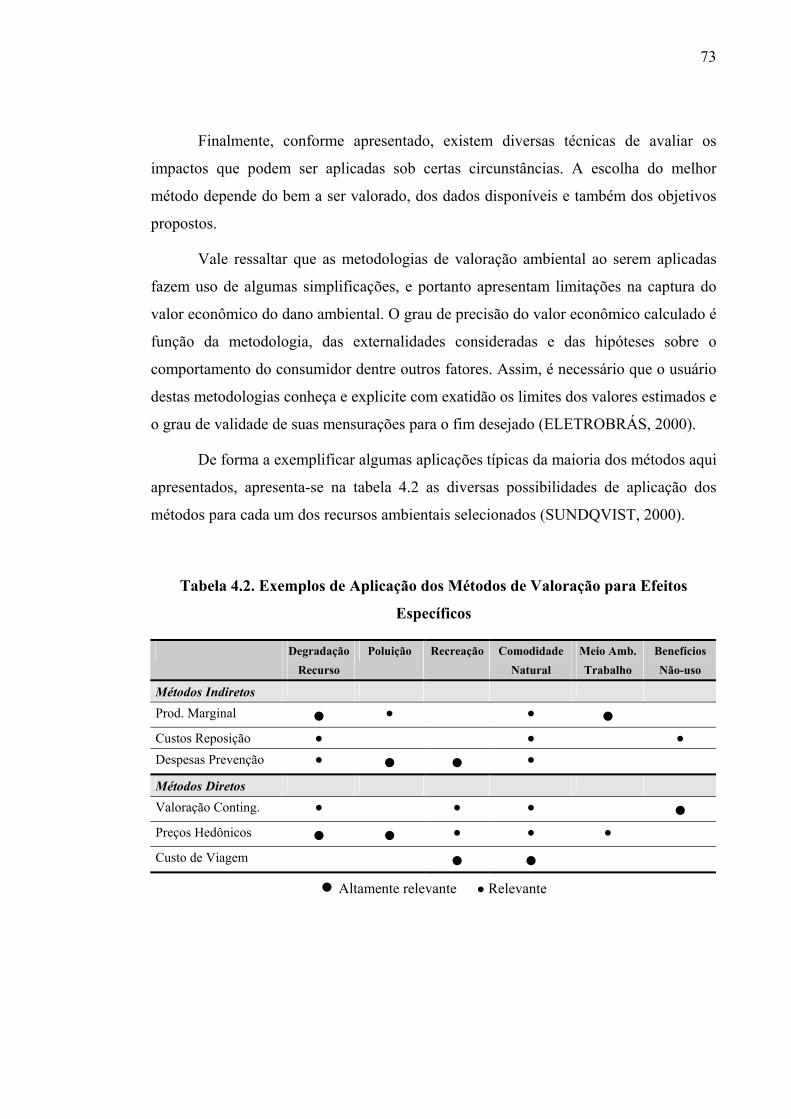

Tabela 4.1 – Métodos de Valoração Ambiental...................................................... 64 Tabela 4.2 – Exemplos de Aplicação dos Métodos de Valoração para Efeitos Específicos...............................................................................................................

73

Tabela 5.1 – Extensão das Linhas de Transmissão de Algumas Concessionárias Brasileiras................................................................................................................

77

Tabela 5.2 – Extensão das Linhas de Transmissão Brasileiras por Tensão............. 78 Tabela 6.1 – Impactos no Meio Físico de Linhas de Transmissão.......................... 117 Tabela 6.2 – Impactos no Meio Físico de Subestações........................................... 117 Tabela 6.3 – Impactos Potenciais Associados às Técnicas de Manejo da Vegetação.................................................................................................................

118

Tabela 6.4 – Impactos no Meio Biótico de Linhas de Transmissão........................ 119 Tabela 6.5 – Impactos no Meio Biótico de Subestações......................................... 119 Tabela 6.6 – Valores de Exposição à Campos Magnéticos..................................... 121 Tabela 6.7 – Ruídos Comuns aos Seres Humanos e Seus Efeitos........................... 122 Tabela 6.8 – Níveis Máximos de Ruídos de Acordo com a NBR 10151................ 123 Tabela 6.9 – Impactos no Meio Sócio-Econômico de Linhas de Transmissão....... 126 Tabela 6.10 – Impactos no Meio Sócio-Econômico de Subestações...................... 127 Tabela 7.1 – Exemplos de Custos Sócio-Ambientais Internos e Externos.............. 131 Tabela 7.2 – Lista de Impactos Pré-Definidos em LT’s.......................................... 140 Tabela 7.3 – Lista de Impactos Pré-Definidos em SE’s.......................................... 141 Tabela 7.4 – Relação de Programas Sócio-Ambientais em Linhas de Transmissão.............................................................................................................

142

Tabela 7.5 – Relação de Programas Sócio-Ambientais em Subestações................ 142 Tabela 7.6 – Relações de Efeito e Controle Sócio-Ambiental................................ 144 Tabela 7.7 – Relação dos Itens de Custo Referentes aos Programas Sócio-Ambientais...............................................................................................................

146

Tabela 7.8 – Categorias de Freqüência.................................................................... 155 Tabela 7.9 – Categorias de Severidade.................................................................... 155 Tabela 7.10 – Custos de Investimento..................................................................... 162 Tabela 7.11 – Custos de Operação e Manutenção................................................... 163 Tabela 8.1 – Principais Características da LT TijucoPreto-Baixada Santista......... 172 Tabela 8.2 – Detalhamento dos Custos do Projeto.................................................. 176 Tabela 8.3 – Impactos Sócio-Ambientais na Fase de Instalação............................. 183 Tabela 8.4 – Impactos Sócio-Ambientais na Fase de Operação.............................. 184 Tabela 8.5 – Exemplos de Critérios Adotados em Programas de Monitoramento Ambiental.................................................................................................................

187

Tabela 8.6 – Rendimentos Médios das Culturas...................................................... 195 Tabela 8.7 – Resultado de Produção Sacrificada..................................................... 195 Tabela 8.8 – Produção de Leite na Região.............................................................. 196 Tabela 8.9 – Custo de Implantação de Medidas de Isolamento Acústico............... 199 Tabela 8.10 – Valores de Disposição a Aceitar (Receber) pela Presença de Ruído 200 Tabela 8.11 – Resultados de Valor Esperado para Ocorrência de Vazamento........ 202 Tabela 8.12 – Resultados de Valoração das Externalidades.................................... 202 Tabela 8.13 – Comparativo Entre os Custos Totais................................................. 203

L I S T A D E A B R E V I A T U R A S

ABNT – Associação Brasileira de Normas Técnicas ACC – Avaliação dos Custos Completos ACV – Análise de Ciclo de Vida AIA – Avaliação de Impacto Ambiental ANEEL – Agência Nacional de Energia Elétrica APR – Análise Preliminar de Riscos CETESB – Companhia de Tecnologia e Saneamento Ambiental CHESF – Companhia Hidro Elétrica do São Francisco CIGRÉ – Comitê Nacional Brasileiro de Produção e Transmissão de Energia Elétrica CIGRÈ – International Council on Large Electric Systems COMASE – Comissão de Meio Ambiente do Setor Elétrico CONAMA – Comissão Nacional do Meio Ambiente CONSEMA – Conselho Estadual do Meio Ambiente CPST – Contrato de Prestação de Serviços de Transmissão CTEEP – Companhia de Transmissão de Energia Elétrica Paulista CV – Custo de Viagem DAA – Disposição a Aceitar DAP – Disposição a Pagar EC – Comissão Européia (European Commission) EIA – Estudo de Impacto Ambiental ELETROBRÁS – Centrais Elétricas Brasileiras S/A ELETROPAULO – Eletricidade de São Paulo S/A EPRI – Electric Power Research Institute GWP – Potencial de Aquecimento Global (Global Warm Potential) FURNAS – Furnas Centrais Elétricas S/A IBAMA – Instituto Brasileiro de Meio Ambiente IBGE – Instituto Brasileiro de Geografia e Estatística IPCC – Painel Intergovernamental de Mudanças Climáticas ISO – International Organization for Standartization MVC – Método da Valoração de Contingente MMA – Ministério do Meio Ambiente MME – Ministério de Minas e Energia OCDE – Organização para Cooperação Econômica e Desenvolvimento ONG – Organização Não Governamental ONS – Operador Nacional do Sistema ONU – Organização das Nações Unidas PETROBRÁS – Petróleo Brasileiro S/A

PGA – Programa de Gerenciamento Ambiental PGR – Programa de Gerenciamento de Riscos PIB – Produto Interno Bruto PSA – Programa Sócio-Ambiental RAP – Relatório Ambiental Preliminar RAP – Receita Anual Permitida RB – Rede Básica RIMA – Relatório de Impacto Ambiental SE – Subestação SGA – Sistema de Gestão Ambiental SMA – Secretaria do Meio Ambiente do Estado de São Paulo TIR – Taxa Interna de Retorno VE – Valor de Existência VI – Valor Intrínsico VNU – Valor de Não Uso VO – Valor de Opção VPL – Valor Presente Líquido VU – Valor de Uso VUD – Valor de Uso Direto VUI – Valor de Uso Indireto

R E S U M O

Este trabalho apresenta as bases conceitual e prática de uma metodologia para

mensuração e incorporação de questões sócio-ambientais em projetos de energia

elétrica, com ênfase às externalidades, assim como sua aplicação à um Estudo de Caso,

para uma Linha de Transmissão (LT) aérea, demonstrando os benefícios e

potencialidades da metodologia.

No trabalho, especial atenção foi dada à integração dos custos completos no

processo de avaliação, com vistas a reduzir os riscos envolvidos no projeto,

principalmente aqueles associados aos impactos sócio-ambientais.

Para o estudo de Caso, escolheu-se a linha de transmissão 345 kV Tijuco Preto–

Baixada Santista – 30 Circuito. Através da abordagem utilizada para caracterização e

mensuração dos aspectos sociais e ambientais asssociados à esta LT piloto, apresenta-se

um roteiro metodológico a ser seguido em projetos de linhas de transmissão aéreas.

A B S T R A C T

This work presents conceptual and practical bases of a methodology for

measurement and introduction of social and environmental subjects in electrical power

projects, with emphasis to the externalities. A Case Study is developed for overhead

transmission lines, in order to show the benefits and potentialities of the proposed

methodology.

Special attention was also given to the integration of the full costs in the

evaluation process, aiming at reducing the project risks, mainly those related to social

and environmental impacts.

The transmission line 345 kV Tijuco Preto-Baixada Santista-Third Circuit was

chosen for the Study Case. The considered to measure the social and environmental

aspects involved in the project of this pilot line is used to establish general

methodological guidelines for transmission lines projects.

1

1 . I N T R O D U Ç Ã O

Um dos grandes desafios que se coloca diante da humanidade atualmente é a

necessidade de construir um modelo de desenvolvimento sustentável que permita

assegurar os direitos das gerações presentes e futuras no que tange a oportunidades de

crescimento econômico e qualidade de vida. Essa questão está intimamente ligada em

como se dá a relação do Homem com o meio ambiente.

A questão fundamental da chamada Economia Ambiental está basicamente

relacionada com a necessidade de fazer escolha entre produzir e consumir mais com

perda na qualidade ambiental, ou melhorar a qualidade ambiental com privação na

disponibilidade de bens e serviços. Deve-se, então, buscar um balanceamento entre estes

dois tipos de atitudes, com vistas a obter o que possa ser considerado um alto nível de

bem-estar humano.

Essa constatação é ainda mais clara quando se trata do setor energético, onde a

questão social e ambiental ganha importância, tornando-se alvo crescente, nas últimas

décadas, de preocupação por parte da sociedade e dos agentes envolvidos.

É notório que grande parte dos impactos ambientais são devidos, de alguma

forma, ao uso da energia, seja na exploração do recurso, conversão, processamento,

distribuição ou utilização. Também se observa não ser mais possível ignorar as

interações ambientais e sociais com os projetos de energia elétrica, seja nas fases de

planejamento, instalação, operação e desativação.

O grande problema que surge, no entanto, é quanto à forma de se tratar essas

questões no que se refere à sua identificação, caracterização e quantificação de modo

que se possam ser incorporadas de alguma forma na avaliação dos projetos.

Observa-se que o uso dos recursos ambientais gera custos e benefícios que não

são captados no sistema de mercado. Embora estes recursos tenham valor econômico,

não lhes são atribuídos preços adequados. Assim, o custo ou benefício privado deste

2

recurso não reflete o seu custo ou benefício econômico (ou social).

A economia ambiental tem como foco de preocupação os “efeitos externos”, e

procura fixar o emprego da “monetarização” para responder à questão do uso de

recursos renováveis e não renováveis. O ideal estaria em que cada fração de recurso

natural obtivesse um preço no mercado. A degradação ambiental ocorre pelo fato de que

existem “falhas de mercado”, ou seja, situações em que os mercados não são suficientes

para produzir a eficiência econômica. Essas falhas de mercado ocorrem pelo fato de que

o meio ambiente se comporta como um bem público, porém possuindo utilização

privada (CHEMIN, 2004).

Desta forma, deve-se buscar meios de incorporar ao mercado o meio ambiente,

de modo que se consiga equacionar o problema da escassez dos recursos naturais e da

melhoria da qualidade de vida e bem-estar, mantendo o processo produtivo. A

preocupação maior passa ser então a internalização das “externalidades” ambientais.

As externalidades existem quando o bem-estar de um indivíduo é afetado, não só

pelas suas atividades de consumo como também pelas atividades de outros indivíduos.

As externalidades ambientais (ar, água, terra etc.) são expressas por meio de

procedimentos qualitativos ou por custos evitados com recursos naturais, quando se tem

um menor impacto de degradação, de forma desnecessária, ao meio ambiente. Assim, o

ar que se respira é um exemplo. Quanto menor o nível de poluição, menor será o

trabalho necessário para produzi-lo com as características aceitáveis à vida, já que é

elemento indispensável à sobrevivência humana.

Sob o ponto de vista econômico, a externalidade é caracterizada quando a

produção de uma firma ou o consumo de um indivíduo afeta terceiros de forma positiva

ou negativa. Em outras palavras, em qualquer processo de produção e de consumo

existem efeitos externos que prejudicam ou beneficiam terceiros.

Em relação ao Setor Elétrico, as externalidades surgem por não serem

incorporados ao preço da energia aqueles custos resultantes de impactos devido às

atividades de geração, transmissão e distribuição de energia elétrica, que produzem

degradação ao meio ambiente. No entanto, a necessidade de considerar as

externalidades nos projetos de energia elétrica começa a ir além da preocupação

ambiental e responsabilidade social das empresas envolvidas.

3

Além do rigor maior imprimido aos processos de licenciamento ambiental, pode-

se citar, por exemplo, o caso do setor de Transmissão, que por ser um segmento

regulado, tem suas tarifas definidas pelo órgão regulador, a Agência Nacional de

Energia Elétrica – ANEEL, em função dos custos de cada empreendimento. Neste caso,

a não consideração de custos que de fato existem, mas não estão explicitados e que

podem gerar ônus para a empresa ou a terceiros no futuro, faz com que as empresas de

transmissão possam vir a assumir custos que não são totalmente de sua

responsabilidade, aumentando assim o risco envolvido no projeto e interferindo na

análise de viabilidade do mesmo.

Assim, mais do que uma demonstração de responsabilidade sócio-ambiental, a

incorporação de tais aspectos vem se constituindo em uma real necessidade para o

desenvolvimento de projetos sustentáveis de energia elétrica.

Portanto, tem-se então um problema de escolha de mecanismos adequados para

identificar e mensurar os aspectos sócio-ambientais e sua conseqüente incorporação aos

projetos de energia elétrica.

Neste contexto, este trabalho busca contribuir para o avanço metodológico da

solução desse problema, ao apresentar procedimentos e métodos de forma sistematizada

para a mensuração e incorporação dos aspectos sócio-ambientais, com ênfase às

externalidades, de forma integrada e prática nos projetos de energia elétrica e ao aplicá-

los num Estudo de Caso enfocando, como exemplo, projetos de linhas de transmissão

aéreas.

A definição de um empreendimento de transmissão de energia elétrica

localizado no Estado de São Paulo, como objeto de aplicação da metodologia, mostrou-

se bastante adequada pois, além de se tratar de uma obra de extrema importância para o

Sistema Interligado Nacional, a linha atravessa áreas legalmente protegidas como a

Serra do Mar, locais de interesse histórico e cultural, como a Vila de Paranapiacaba e

regiões predominantemente industriais como o pólo de Cubatão. Isso implica em uma

análise bastante abrangente em virtude da diversidade de impactos que podem surgir da

implementação do projeto.

Vale ressaltar ainda que este trabalho é fruto do projeto “Desenvolvimento de

Sistema para Mensuração das Externalidades de Projetos (SMEP) de Linhas de

4

Transmissão”, desenvolvido pela CTEEP e a FUSP no âmbito dos programas de P&D

do Setor Elétrico Brasileiro, no ciclo de 2003.

Tem-se, portanto, a oportunidade concreta de aplicação dos métodos aqui

apresentados, com o intuito de avançar nas bases metodológica e científica, buscando

contribuir para a consolidação das práticas de avaliação ambiental no Setor Elétrico

Brasileiro.

1.1. OBJETIVOS DA PESQUISA

O desenvolvimento da pesquisa que culminou na elaboração desta tese, teve os

seguintes objetivos principais e específicos:

a) Objetivos Principais:

• Estabelecer uma metodologia para tratamento adequado de custos e

benefícios sócio-ambientais de projetos de energia elétrica, com ênfase às

externalidades;

• Avançar no campo de pesquisa das interações entre o meio ambiente e o Setor

Elétrico e na busca de modelos científicos adequados para a identificação e

mensuração dos impactos resultantes das atividades energéticas.

b) Objetivos Específicos:

• Proceder a identificação dos principais impactos e riscos associados às

atividades desenvolvidas nas fases de instalação e operação de linhas de

transmissão aéreas;

• Propor uma forma de se tratar os custos internos e externos do

empreendimento de maneira integrada, utilizando-se de abordagens

quantitativas e qualitativas;

• Construir um sistema digital (software) voltado à avaliação e explicitação dos

custos sócio-ambientais em projetos de linhas de transmissão aéreas;

5

• Aplicar os procedimentos e métodos propostos a um caso real de instalações de

transmissão de energia elétrica.

1.2. ETAPAS DE TRABALHO

Para cumprir os objetivos propostos, a pesquisa seguiu as seguintes etapas:

a) Definição do tema e objetivos;

b) Levantamento do “Estado da Arte” dos instrumentos de avaliação e gestão

ambiental no contexto do Setor Elétrico Brasileiro, bem como os métodos de

valoração econômica de recursos naturais;

c) Identificação de todos os custos incorridos em projetos de energia elétrica,

com ênfase às externalidades e os meios de internalização dos custos

externos;

d) Levantamento, organização e apresentação dos aspectos básicos da

transmissão de energia elétrica que formam em conjunto mínimo de

conhecimento e informações necessário para qualquer equipe voltada à tarefa

multidisciplinar de avaliar externalidades de projetos de LTs;

e) Análise do projeto e inserção ambiental de linhas de transmissão de energia

elétrica, através do levantamento das etapas básicas de um projeto e a

caracterização do ciclo de vida das LTs;

f) Pesquisa bibliográfica e junto à empresa escolhida para o desenvolvimento

do estudo de caso com a finalidade de caracterizar os principais impactos

sobre os meios físico, biótico e sócio-econômico associados às linhas de

transmissão aéreas;

g) Visitas à empresa de transmissão (CTEEP) para caracterização dos fluxos

típicos de atividades nos projetos de LTs, bem como os meios atuais usados

para o tratamento das questões sócio-ambientais;

6

h) Estabelecimento das bases da metodologia a ser desenvolvida a partir da

aplicação das técnicas de Avaliação dos Custos Completos e Análise do

Ciclo de Vida;

i) Desenvolvimento dos procedimentos e métodos de forma sistematizada,

compondo uma metodologia clara e de fácil aplicação, para mensuração e

incorporação dos custos sócio-ambientais em projetos de energia elétrica;

j) Definição da Linha de Transmissão 345 kV Tijuco Preto-Baixada Santista –

30 circuito como empreendimento piloto para utilização da metodologia

proposta;

k) Construção do sistema (Software) para avaliação dos custos sócio-

ambientais de projetos de linha de transmissão, da CTEEP, que constou de

duas etapas fundamentais: uma de avaliação da utilização de softwares

disponíveis no mercado e outra da construção de um software específico,

uma vez que esta solução se mostrou como a melhor, dadas as condições de

contorno da elaboração de projetos na empresa;

1.3. ESTRUTURA DA TESE

Os capítulos seguintes abordam as atividades e os resultados da pesquisa

realizada.

No Capítulo 2 apresenta-se a revisão bibliográfica dos principais instrumentos

de avaliação e gestão ambiental no contexto do Setor Elétrico Brasileiro, com exemplos

de experiências nacionais e internacionais.

No Capítulo 3 encontra-se a formalização da estrutura conceitual da Avaliação

dos Custos Completos, assim como os meios de implementação desta avaliação, com

ênfase na incorporação das externalidades.

O Capítulo 4 define os principais conceitos utilizados no trabalho e traz uma

revisão sobre as abordagens de avaliação das externalidades e dos métodos de valoração

econômica dos recursos naturais.

7

O Capítulo 5 caracteriza os empreendimentos de linha de transmissão aérea

desde os elementos básicos que o compõem, passando pela descrição das atividades

associadas ao ciclo de vida do mesmo, detalhadas nas fases de planejamento, instalação,

operação e desativação, seguindo através da caracterização dos projetos na Transmissão,

bem como da definição da Receita no atual modelo do sistema elétrico e finalizando

com a descrição dos diversos riscos associados à estes empreendimentos.

O Capítulo 6 descreve os impactos associados às linhas de transmissão aéreas

sobre os meios físico, biótico e sócio-econômico, identificando-se ainda as fases do

ciclo de vida em que ocorrem.

O Capítulo 7 compreende a descrição completa da metodologia proposta para o

tratamento dos custos sócio-ambientais em projetos de linhas de transmissão, além da

descrição do software utilizado na aplicação do estudo de caso.

No Capítulo 8 é feita a aplicação da metodologia sobre o empreendimento

escolhido e analisado os resultados obtidos.

No Capítulo 9 são apresentadas as conclusões da Tese e recomendações.

O anexo A apresenta uma breve revisão da legislação ambiental brasileira

aplicada ao Setor Elétrico, que serve para uma consulta rápida.

8

2 . I N S T R U M E N T O S D E A V A L I A Ç Ã O E

G E S T Ã O A M B I E N T A L N O

C O N T E X T O B R A S I L E I R O E A S

E X T E R N A L I D A D E S

2.1. INTRODUÇÃO

A conscientização sobre a importância do meio ambiente e sobre a necessidade

de sua preservação tem crescido sistematicamente a partir da década de sessenta. É a

chamada consciência ecológica, que vem ganhando espaços em todos os setores da

sociedade.

As atividades relacionadas à energia são responsáveis por uma grande parte dos

danos ao meio ambiente e, em função disso, a consideração dos impactos ambientais

passou a exercer considerável influência no planejamento da produção, transmissão,

distribuição e utilização dos energéticos, valorizando o uso de energias renováveis e

estimulando a eficiência energética e a busca da minimização dos impactos ambientais

dos empreendimentos elétricos (SANTOS, 1997).

Assim, com a crescente importância da questão sócio-ambiental nos

empreendimentos elétricos, também começou a ganhar destaque a discussão sobre a

incorporação das externalidades sócio-ambientais, que são os elementos chaves deste

trabalho. Entende-se por externalidades os efeitos (impactos) das atividades de

produção e consumo (geração, transmissão e distribuição) que não se refletem

diretamente no mercado (custo da energia gerada ou transportada) (PINDYCK;

RUBINFELD, 1999).

No entanto, antes de analisar os instrumentos de avaliação ambiental é

necessário conceituar aquilo que se considera como impacto ambiental.

9

Segundo a resolução do Conselho Nacional do Meio Ambiente (CONAMA) No.

001/86, impacto ambiental é:

“qualquer alteração das propriedades físicas, químicas e biológicas do

meio ambiente, causada por qualquer forma de matéria ou energia resultante

das atividades humanas que, direta ou indiretamente, afetem: a) a saúde, a

segurança e o bem estar da população; b) as atividades sociais e econômicas;

c) a biota; d) as condições estéticas e sanitárias do meio ambiente e; e) a

qualidade ambiental”.

Por sua vez, a NBR ISO 14001, por estar mais voltada à implantação de um

modelo de gestão ambiental nas organizações, passível de integração com outros

modelos de gestão (p. ex.: gestão da qualidade), define impacto ambiental como:

“qualquer modificação do meio ambiente, adversa ou benéfica que

resulte, no todo ou em parte, das atividades, produtos ou serviços de uma

organização.”

Embora menos abrangente que a definição dada pelo CONAMA, podemos ver

aqui, também, uma preocupação com os aspectos econômicos.

A partir dessas primeiras impressões e conceitos, este capítulo busca introduzir

os instrumentos para tratamento da questão ambiental no contexto brasileiro,

referenciando-se às atividades energéticas e às práticas internacionais, quando

necessário. Vale destacar que este trabalho trata dos impactos sócio-ambientais, o que

torna a análise mais abrangente e delicada por envolver as questões sociais.

Neste sentido serão apresentados os processos de Avaliação e Estudo de Impacto

Ambiental (AIA e EIA), Licenciamento Ambiental, além dos conceitos de gestão ambiental e

ISO 14000, aplicados ao Setor Elétrico.

2.2. INSTRUMENTOS DE AVALIAÇÃO AMBIENTAL

10

A avaliação de empreendimentos energéticos, em um contexto integrado de

Energia, Meio ambiente e Desenvolvimento Sustentável, deverá apresentar uma ênfase

maior na inserção no meio ambiente.

As relações específicas de cada tecnologia de geração, transmissão e distribuição de

energia elétrica com o ambiente, deverão ser avaliadas prioritariamente, podendo até

mesmo ser a única razão do abandono de alguma alternativa. Esta é a postura ideal

quando se visualiza um processo sustentável de desenvolvimento.

Além da tecnologia adotada, outros patamares e critérios devem ser computados na

verificação ambiental: a localização do empreendimento, vocação regional, verificação

dos impactos nos diversos aspectos do meio ambiente; natural, artificial, cultural e do

trabalho, sistemas próprios de fiscalização e monitoramento; etc.

Por outro lado, sempre é bom lembrar que a avaliação prioritária de aspectos do

meio ambiente capazes de gerar danos à qualidade de vida e ao equilíbrio dos

ecossistemas causados por empreendimentos energéticos ou por qualquer outra

atividade é um compromisso assumido por todos os países signatários da Carta da Terra

na Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento, realizada

no Rio de Janeiro em 1992:

Princípio 17: “A avaliação do impacto ambiental, como instrumento

nacional, deve ser empreendida para atividades planejadas que possam vir a

ter impacto negativo considerável sobre o meio ambiente, e que dependam de

uma decisão de autoridade nacional competente.”

No Brasil, dentre os instrumentos aptos a contemplar a Prevenção, destacamos:

Avaliação de Impacto Ambiental (AIA) e os Estudos de Impacto Ambiental (EIA).

Pode-se dizer que a AIA destina-se a procedimentos necessários ao

planejamento, o EIA é o documento que relata as indicações estabelecidas em normas

jurídicas e a Licença o ato administrativo que valida ou não o empreendimento.

A seguir, apresenta-se uma descrição de cada um desses instrumentos

relacionando-os com as determinações legais que os implementa.

11

2.2.1. Avaliação de Impacto Ambiental (AIA)

A AIA compreende estudos realizados para identificar, prever, interpretar e

prevenir os efeitos ambientais que determinadas ações, planos, programas ou projetos

podem causar à saúde, ao bem estar humano e ao ambiente, incluindo alternativas ao

projeto ou ação e pressupondo a participação pública (MOREIRA, 1990).

A exigibilidade da AIA está inscrita na Política Nacional do Meio Ambiente –

art. 9 da Lei 6938/81. Este documento normativo indica os objetivos, princípios,

conceitos e instrumentos pelos quais o Brasil deve pautar o seu desenvolvimento.

O artigo 5o. deste diploma informa “as diretrizes da Política Nacional do Meio

Ambiente serão formuladas em normas e planos, destinados a orientar a ação dos

Governos, da União, dos Estados, do Distrito Federal, dos Territórios e dos Municípios

no que se relaciona com a preservação da qualidade ambiental e manutenção do

equilíbrio ecológico, observados os princípios estabelecidos no artigo 2o. desta Lei.

Neste sentido, o inciso VI do artigo 2o determina, por exemplo, incentivos ao

estudo e à pesquisa de tecnologias orientadas para o uso racional e à proteção dos

recursos ambientais.

A Lei 8.666/93 – Lei de Licitações, indica no artigo 12o. que “nos projetos

básicos e projetos executivos de obras e serviços serão considerados principalmente os

seguintes requisitos: I segurança....VI. impacto ambiental.

É de se salientar que, neste caso, o estudo de avaliação do impacto ambiental

não está ligado diretamente ao licenciamento ambiental de obra ou empreendimento.

O Decreto 95.733/88, por sua vez, estipula em seu artigo 1o que “no

planejamento de projetos e obras, de médio e grande porte, executados total ou

parcialmente com recursos federais, serão considerados os efeitos de caráter ambiental,

cultural e social, que esses empreendimentos possam causar ao meio considerado.

Essas normas apontadas não esgotam o teor e o alcance da AIA. É um processo

perene que serve para embasar políticas, planejamentos, inventários, diagnósticos, dar

suporte a outras normas como, por exemplo, as auditorias ambientais e até subsidiar

normas de mercado como é o caso da ISO 14000.

12

Por fim, ressalta-se algumas características principais da Avaliação de Impactos

Ambientais:

1. A AIA é um instrumento de Política Ambiental e, como tal, é de competência

de entidade pública.

2. Requer método/procedimentos sistematizados que assegurem o efetivo

acompanhamento/gestão do processo de avaliação desde o início, ou seja,

desde a origem dos impactos.

3. Envolve a participação pública, englobando a sociedade, os responsáveis pelo

impacto, o órgão licenciador, o ministério público, etc., que se efetiva

principalmente através das audiências públicas, de caráter consultivo.

4. Implica, em geral, na adoção de medidas mitigadoras do impacto causado ao

meio ambiente, no caso da decisão ser favorável à implantação do projeto.

(REIS; QUEIROZ, 2002)

2.2.2. Estudo de Impacto Ambiental (EIA)

Este instituto recebeu tratamento constitucional no Brasil. O artigo 225 § 1o.

inciso IV preceitua: “Incumbe ao Poder Público exigir, na forma da lei, para instalação

de obra ou atividade potencialmente causadora de significativa degradação do meio

ambiente, estudo prévio de impacto ambiental, a que se dera publicidade.”

É necessário verificar que a Constituição Federal manda que a exigência se dê na

forma da lei. O documento básico que regulamenta este procedimento é a Resolução

CONAMA 001/86.

A publicidade do ato é outra exigência constitucional. No Brasil ela acontece de

forma oral e escrita conforme os patamares apresentados nas Resoluções 001/86 e

009/87, respectivamente, sobre estudos de impacto ambiental e audiências públicas. Em

relação a este último instituto a norma determina que o órgão ambiental as realize

sempre que julgar necessário, ou, por solicitação de uma entidade civil, do Ministério

Público ou por 50 ou mais cidadãos. É importante destacar que, em função da

complexidade do tema ou localização geográfica dos solicitantes, poderá haver mais de

uma audiência sobre o mesmo projeto.

13

É mister destacar por último que a diferenciação entre EIA e AIA no Brasil é um

tanto dúbia. Entende-se que a AIA foi abarcada pelo EIA quando da promulgação do

texto constitucional. Neste patamar, todas as considerações para a AIA serão transcritas

para o instituto do EIA.

No Brasil, os requisitos necessários para a instalação de obra ou atividade

potencialmente causadora de significativa degradação ambiental (225 § inciso 4o.) se

consubstanciam na exigência, elaboração e aprovação do Estudo de Impacto Ambiental

(EIA) e do Relatório de Impacto no Meio Ambiente (RIMA).

O estudo de impacto ambiental (EIA) constitui um conjunto de atividades

cientificas e técnicas que incluem o diagnóstico ambiental, a identificação, previsão e

medição dos impactos, a interpretação e valorização dos impactos, a definição de

medidas mitigadoras e programas de monitoramento dos impactos ambientais

(necessários para a avaliação dos impactos ambientais).

O relatório de impacto ambiental (RIMA) constitui o documento do processo de

avaliação do impacto ambiental (AIA) e deve esclarecer, em linguagem corrente, todos

os elementos da proposta e do estudo, de modo que estes possam ser utilizados na

tomada de decisão e divulgados para o público em geral (e, em especial, para a

comunidade afetada). O RIMA consubstancia as conclusões do EIA, devendo conter a

discussão do impactos positivos e negativos considerados relevantes.

Algumas das limitações que podem ser identificadas na prática de EIAs-RIMAs,

dentro do atual sistema de AIA, são da seguinte natureza:

1. O quadro jurídico-institucional existente é baseado na legislação norte-

americana (que utiliza os EIAs-RIMAs como instrumento de planejamento) e

a prática baseada na abordagem francesa, que utiliza os EIAs-RIMAs como

documento de licenciamento ambiental;

2. Inexistência de monitoramento, ao menos em escala compatível com as

dimensões do Brasil e sua problemática ambiental; existem apenas casos

isolados em determinadas regiões onde o monitoramento é executado;

3. A inexistência histórica de trabalho em equipes multi, inter ou

transdiciplinares;

14

4. A situação extremamente precária da maioria dos órgãos ambientais estaduais

(ausência de monitoramento, de informações, de recursos humanos, de

condições operativas);

5. O envolvimento do público na tomada das decisões é, na maioria das vezes,

formal, previsível e orientado;

6. A sobreposição de interesses políticos às conclusões contidas nos EIAs-

RIMAs;

7. A produção de documentos inadequados.

2.2.3. O Procedimento de Avaliação Ambiental Preventiva em Outros

Países

Com o objetivo de apresentar algumas considerações de interesse relacionadas

com o EIA/RIMA, a seguir são ressaltados aspectos relevantes do tratamento da questão

ambiental nos Estados Unidos e França, que influenciaram o modelo Brasileiro.

É interessante notar que as nomenclaturas nos diversos países não são unânimes

em relação aos atos que compõem todo o procedimento de verificação dos impactos

ambientais de determinado projeto. Nos Estados Unidos, por exemplo, aquilo que

chamamos de AIA refere-se a PAIA (Processo de Avaliação de Impacto Ambiental), e

AIA é o documento que detalha o PAIA (nosso EIA).

Nos Estados Unidos, em meados da década de 60, o crescimento da

conscientização do público quanto aos problemas de degradação ambiental e

consequências sociais decorrentes levou à demanda de uma maior qualidade ambiental.

Decidiu-se que os fatores ambientais deveriam ser expressamente considerados no

planejamento em geral e nos projetos específicos, pois os métodos tradicionais de

avaliação destes mesmos projetos, baseados tão somente em critérios econômicos e

técnicos, mostravam-se inadequados para auxiliar nas decisões, pelo menos do ponto de

vista ambiental.

Em resposta às pressões de grupos ambientalistas, o Congresso Americano

aprovou o NEPA - National Enviromental Policy Act, determinando que os objetivos e

princípios de legislação, ações e projetos de responsabilidade do Governo Federal que

15

afetassem significativamente a qualidade do meio ambiente humano incluíssem a

Avaliação de Impacto Ambiental.

O uso desta Avaliação de Impacto Ambiental generalizou-se rapidamente, nos

EUA, em outros países desenvolvidos e, mais tarde, em alguns países em

desenvolvimento. Nos Estados Unidos é obrigatório por lei desde 1970 (National

Enviromental Policy – NEPA).

A partir de 1975, algumas instituições e organismos internacionais iniciaram

gestões para introduzir a Avaliação de Impacto Ambiental em seus programas. As

grandes agências financeiras internacionais adotaram o mesmo procedimento, como

forma de resposta às pressões da comunidade cientifica mundial e de uma certa parcela

de cidadãos dos países desenvolvidos, que tinham consciência de sua responsabilidade

por problemas ambientais do terceiro mundo que tenham resultado de projetos

multinacionais ou financiados por aqueles países.

Na França, a realização de estudos de impacto ambiental foi introduzida através

da “Loi relative à la protection de la nature” (1976) que prevê a realização destes

estudos previamente aos planejamentos ou instalações de obras que possam afetar o

meio ambiente. O decreto de aplicação (No. 77-1141, de 1977) determinou as

modalidades dos estudos de impacto, sendo que circulares específicas (expedidas entre

1977 e 1979) regulamentaram os estudos quanto a aeródromos, agricultura, pedreiras,

defesa nacional, desmatamento, linhas elétricas, minas, portos marítimos e vias

navegáveis, correios e telecomunicações, estações de tratamento, obras viárias e

urbanismo.

Inseridos nos procedimentos existentes para o estabelecimento de um

empreendimento, os estudos de impacto ambiental franceses não alongam nem

burocratizam o processo de planejamento/tomada de decisão.

De responsabilidade do empreendedor, o Estudo de Impacto Ambiental e seu

correspondente relatório ficam sob controle e posse do Ministério do Ambiente.

O estudo de impacto ambiental, conforme o Ministério do Ambiente e da

Qualidade de Vida da França, deve levar em consideração - dentro de procedimento

simplificado - os seguintes aspectos de determinado projeto: 1 - Análise do estado

inicial do sítio; 2 - Análise dos efeitos sobre o ambiente; 3 - As razões da escolha

16

realizada entre partidos (projetos) considerados; 4 - As medidas para suprimir, reduzir e

compensar as consequências prejudiciais do projeto.

2.2.4. As Experiências Internacionais em Avaliações Sócio-Ambientais

Visando complementar a visão geral acerca das avaliações sócio-ambientais,

apresenta-se a seguir uma breve descrição sobre os principais instrumentos de avaliação,

no âmbito internacional, dos impactos ambientais ocasionados por empreendimentos em

diversas áreas, tais como: transporte; pesqueiro; construção; agricultura e agropecuária;

indústria; turismo; energia; fornecimento de água e esgoto; mineração; etc.

Os impactos de um modo geral costumam ser classificados nos seguintes tipos:

- Benéfico ou Hostil;

- Reversível ou Irreversível;

- Impacto Direto ou Indireto;

- Cumulativo;

- Sinergético – interage com outro para criar novos impactos.

2.2.4.1. Classificação dos Riscos Ambientais

Em trabalhos desenvolvidos na Comunidade Européia, encontra-se uma

classificação para os riscos ambientais em três categorias, para as quais aplicam-se

determinadas avaliações:

Categoria A – Alto impacto: necessitam soluções de mitigação para reduzir os

impactos para níveis aceitáveis;

Categoria B – Médio impacto e/ou potencial significativo de crescimento:

requer um EIA (Environmental Impact Assesment) ou SEA( Strategic Environmental

Assesment);

Categoria C – Baixo impacto e/ou potencial inexistente de crescimento.

Na categoria A, são indicados os seguintes tipos de projeto na área de energia:

• Planos e Programas estratégicos de energia regionais e nacionais;

17

• Centrais Térmicas e de outras instalações que produzem calor com 300 MW

ou mais de potência;

• Centrais Nucleares e outros reatores nucleares incluindo em desligamento ou

em desmontagem;

• Re-processamento de combustível nuclear;

• Instalações para processamento, armazenagem e disposição final de:

combustível nuclear; rejeito radiativo;

• Hidroelétricas de grande porte – acima de 10 milhões de metros cúbicos;

• Petróleo, Gás e Petroquímicos – reservatórios de diâmetro de 800m e

comprimento maior que 40 km;

• Extração de petróleo e gás natural para uso comercial excedendo: 500 t/dia

para petróleo; 5 milhões de m3/dia de gás;

• Construção de Linhas de Transmissão de energia elétrica aéreas com tensões

igual ou superior a 225 kV ou mais do que 15 km de comprimento.

Na categoria B, são indicados os seguintes tipos de projeto na área de energia:

• Instalações industriais para a produção de eletricidade, vapor e água quente,

incluindo centrais térmicas e outras instalações de combustão com saídas de

menos de 350 MW;

• Instalações industriais que transportam gás, vapor e água quente; transmissão

de eletricidade em linhas áreas não incluídas a categoria A;

• Esquemas de eletrificação;

• Armazenamento de gases combustíveis;

• Armazenamento de combustíveis fósseis;

• Processo industrial de tratamento de carvão e de lignita para uso industrial

como combustível;

• Instalações de re-processamento de rejeito radiativo fora dos tratados na

categoria A.

18

2.2.4.2. Tipos de Ferramentas para Análise Ambiental de Empreendimentos

A seguir é feita uma apresentação de algumas ferramentas utilizadas para análise

de impactos ambientais de empreendimentos:

• Environmental Impact Assessment (EIA)

Permite fazer uma avaliação sistemática dos potenciais efeitos positivos e

negativos no ambiente de uma atividade proposta. Pode levar em média de 3 a 9 meses

para ser realizado, ou mais que isto dependendo do tamanho do empreendimento. Ele é

indicado para projetos na categoria A – Alto Impacto Ambiental e na categoria B –

Médio Impacto Ambiental ou Potencial Significativo de Impacto Ambiental Crescente.

• Strategic Environmental Assessment –SEA

É um processo sistemático para avaliação de impactos ambientais de políticas,

planos e programas. O empreendimento é avaliado (Environmental Screening) antes

para determinar em que categoria ele se encontra de risco ambiental (A, B ou C) para

que se possa definir se há necessidade de se fazer um SEA.

• Environmental Audit

É um processo multidisciplinar com o objetivo de rever o desempenho ambiental

de um empreendimento ou empresa em operação incluindo processos, material

armazenado, procedimentos operacionais e gerenciamento ambiental para identificar

potenciais impactos ambientais e perigos. Pode levar de 1 a 5 dias para ser realizado em

média, mas pode durar mais dependendo do tamanho do empreendimento e se incluir a

sugestão de soluções para os problemas detectados.

• Environmental Management Plan –EMP

São documentos que detalham ações que devem ser tomadas para minimizar os

impactos ambientais de empreendimentos durante a construção, operação e

descomissionamento de um projeto. EMPs podem ser preparados como parte de um

EIA, EMS ou como um documento isolado.

• Environmental Management System –EMS

19

É uma ferramenta de gerenciamento para garantir a efetiva e contínua

implementação de um EMP ou procedimentos e concordâncias com os objetivos e

metas ambientais.

• National, Regional and Local Environmental Action Plans

São documentos que dão aos governantes um outro conjunto de referências na

execução de políticas ambientais. EAPS (Environmental Actions Plans) podem ser

nacionais, regionais, locais ou setoriais (florestas, biodiversidade).

• Country Environmental Profiles

São resumos de situações ambientas, sociais e econômicas dentro de um país

específico. Eles podem variar em formato e conteúdo e costumam geralmente incluir as

seguintes informações: Descrição do ambiente natural e humano; Informações de uma

situação social, econômica e ambiental; Áreas chaves onde uma atuação ambiental é

necessária; Recomendações de ações; Levantamento da capacidade de monitoramento,

de pesquisa e administrativa do país para resolver os problemas ambientais.

• Environmental Risk Assessment

Processo científico de identificação e avaliação de riscos adversos associados

com substâncias perigosas, atividades, estilo de vida ou fenômenos naturais que podem

afetar de forma danosa o ambiente e/ou a saúde humana.

Dependendo do tipo e natureza do risco envolvido, pode levar de 1 a 3 meses

para ser realizado. Um estudo quantitativo complexo pode levar entre 3 a 9 meses ou

mais, dependendo da complexidade do risco envolvido, a disponibilidade de dados e o

modelo requerido.

O Environmental Risk Assessment envolve os seguintes estágios:

- Identificação dos riscos e perigos;

- Avaliação e estimação de risco.

• Life Cycle Assessment –LCA

É uma ferramenta para identificar aspectos ambientais e potenciais impactos

ambientais associados com o produto, processo ou atividade e, identificar oportunidades

para melhoramentos ambientais. O LCA considera todo ciclo de vida (do berço ao

20

tumulo) de um produto, processo ou atividade, desde a extração e processamento da

matéria prima; a manufatura, transporte e distribuição; uso do produto, reuso,

manutenção, reciclagem e descarte final.

• Green Accounting

É uma maneira de medir o desempenho ambiental de uma organização,

incluindo empresas do governo e fabricantes, em termos econômicos. É um tipo de

análise de custo/benefício que está relacionada com o custo ambiental associado com

desenvolvimento de atividades operacionais e benefícios econômicos de um bom

gerenciamento do ambiente e outras ações, como a implementação de tecnologias que

reduzem a poluição.

2.3. O PROCESSO DE LICENCIAMENTO AMBIENTAL

Conforme estabelece a Resolução CONAMA 237/97, a licença ambiental “é ato

administrativo pelo qual o órgão ambiental competente estabelece as condições,

restrições e medidas de controle ambiental que deverão ser obedecidas pelo

empreendedor, pessoa física ou jurídica, para localizar, instalar, ampliar e operar

empreendimentos ou atividades utilizadoras dos recursos ambientais consideradas

efetiva ou potencialmente poluidoras, ou aquelas que, sob qualquer forma, possam

causar degradação ambiental.”

Trata-se de um dos instrumentos da Política Nacional do Meio Ambiente. Este

documento prevê em seu artigo 10 que dependerá de licenciamento prévio atividades

pontencialmente poluidoras e capazes de produzir degradação ambiental.

O licenciamento ambiental foi instituído por um conjunto de leis, decretos,

normas técnicas e administrativas que consubstanciam as obrigações e

responsabilidades do Poder Público e dos responsáveis por projetos e empreendimentos,

com vistas à autorização para a implantação de qualquer atividade, potencial ou

efetivamente capaz de alterar as condições do meio ambiente.

21

Este instrumento foi criado pela Lei nº 6.938 de 31 de agosto de 1981, tendo

sido regulamentado pelo Decreto nº 88.351, de 1º de junho de 1983, quando se

estabeleceram suas principais diretrizes, e por uma série de resoluções do CONAMA.

De modo geral, as normas complementares e os procedimentos administrativos para sua

efetiva utilização são determinados pelos Órgãos Estaduais de Meio Ambiente -

OEMAs, nos casos de competência estadual, ou pelo Instituto Brasileiro de Meio

Ambiente - IBAMA, nos casos de competência federal.

A Avaliação de Impacto Ambiental - AIA é pressuposto básico para a aprovação

administrativa do empreendimento potencialmente poluidor. A Política Nacional de

Meio Ambiente – instituída pela Lei nº 6.938/81, incorporou a AIA como um dos

instrumentos. A Resolução CONAMA nº 01/86 tornou a AIA obrigatória no sistema de

licenciamento ambiental de atividades modificadoras do meio ambiente.

O Estudo de Impacto Ambiental e seu respectivo Relatório - EIA/RIMA está

previsto na Constituição Federal de 1988, em seu artigo 225, como obrigatório para a

instalação de obra ou atividade potencialmente causadora de significativa degradação do

meio ambiente, sendo um dos estudos ambientais, de que trata a Resolução CONAMA

nº 237/97, e que possibilita a competente AIA.

O licenciamento ambiental, conforme instituído pela citada lei e seus

regulamentos, constitui um sistema que se define como o processo de acompanhamento

sistemático das conseqüências ambientais de uma atividade que se pretenda

desenvolver. Tal processo se desenvolve desde as etapas iniciais do planejamento da

atividade, pela emissão de três licenças, a licença prévia (LP), a licença de instalação

(LI) e a licença de operação (LO), contendo, cada uma delas, restrições que

condicionam a execução do projeto e as medidas de controle ambiental da atividade.

A seguir se apresenta uma descrição resumida das fases do processo de

licenciamento.

Condução do Processo de Licenciamento

O processo de licenciamento compreende três fases, conforme descritas a seguir:

22

Licença Prévia – LP: é o documento que deve ser solicitado pelo empreendedor

obrigatoriamente na fase preliminar do planejamento da atividade, correspondendo à

etapa de estudos para a sua localização.

Licença de Instalação – LI: É o documento que deve ser solicitado

obrigatoriamente pelo empreendedor do projeto, antes da implantação do

empreendimento.

A solicitação da LI estará condicionada à apresentação de projeto detalhado do

empreendimento. Sua concessão implica o compromisso do interessado em manter o

projeto final compatível com as condições de seu deferimento.

Para que esta fase se concretize, é necessário que todas as exigências constantes

da LP tenham sido atendidas.

Licença de Operação – LO: É o documento concedido pelo órgão ambiental

competente, devendo ser solicitado antes do empreendimento entrar em operação. Sua

concessão está condicionada à vistoria, teste de equipamentos ou qualquer meio de

verificação técnica.

A solicitação da LO é de caráter obrigatório e sua concessão implica o

compromisso do interessado em manter o funcionamento dos equipamentos de controle

de poluição, e/ou programa de controle e monitoramento ambiental, atendendo às

condições estabelecidas no seu deferimento.

Para que esta fase se concretize, é necessário que todas as exigências relativas à

LI tenham sido satisfeitas.

Sendo aprovada esta etapa a LO será concedida, devendo ser publicada, assim

como as demais licenças, conforme Resolução Nº 006/86 do CONAMA.

Uma vez concedida a LO, o órgão licenciador deverá renovar a licença

periodicamente, o que ocorre após a realização de vistoria ao empreendimento para

verificar a execução e os resultados dos programas.

23

2.4. O SISTEMA DE GESTÃO AMBIENTAL (SGA) E A ISO 14000

Anteriormente às normas de conformidade com o meio ambiente, tais como a

série ISO 14000, as empresas eram acompanhadas por inspeções/fiscalizações

periódicas dos órgãos ambientais apenas no momento de seu licenciamento de projeto,

de instalação e depois de operação. Embora este ainda seja o procedimento usual e

obrigatório, já existem normas que permitem um acompanhamento contínuo das

relações da empresa com o meio ambiente e, apesar de serem ainda de aplicação mais

restrita às empresas, há experiências bem sucedidas também no setor elétrico.

A ISO 14000 é um grupo de normas que fornecem ferramentas e estabelecem

um padrão de sistemas de gestão ambiental com a finalidade de determinada empresa

sistematizar a sua gestão administrativa mediante uma política ambiental visando a

melhoria contínua em relação ao meio ambiente, e não mais apenas no momento do

licenciamento.

Assim, as normas de sistema de gestão ambiental tentam estabelecer um

conjunto de procedimentos e requisitos que relacionam o meio ambiente com:

- projeto e desenvolvimento;

- planejamento;

- produção; e

- serviços pós-venda.

As normas da série ISO 14000 são um conjunto de normas ou padrões de

gerenciamento ambiental, de caráter voluntário, que podem ser utilizadas pelas

empresas para demonstrar que possuem um sistema de gestão ambiental. Estas normas

focam os seguintes aspectos da gestão ambiental:

1. Sistemas de Gerenciamento Ambiental (SEM – Environmental Management

Systems).

2. Auditoria Ambiental e Investigações relacionadas (Environmental Audit)

3. Rotulagem e Declarações ambientais.

4. Avaliação de desempenho ambiental.

24

5. Termos e Definições

Com a implantação de um Sistema de Gestão Ambiental baseado nas premissas

das normas ISO 14000, além de se garantir um efetivo gerenciamento e melhorias

ambientais, as empresas garantem a seus clientes que atendem e respeitam a legislação

ambiental. A norma de gestão ambiental é, portanto, um instrumento de gerenciamento

que proporciona às empresas que a utilizam os elementos de um sistema de gestão

ambiental eficaz, passível de integração com outros elementos de gestão (por exemplo,

com a norma ISO 9000, aplicada à qualidade), de forma a auxiliá-las a alcançar suas

metas ambientais e econômicas.

Dessa forma, um sistema de gestão ambiental estabelece a adoção de ações

preventivas, privilegiando a não ocorrência de impactos ambientais adversos ou, quando

isso não for possível, a minimização desses impactos.

De uma forma mais ampla, um SGA é um conjunto de procedimentos e técnicas

sistêmicas que visam dotar uma organização dos meios que permitam sua política

ambiental e que assegurem o atendimento dos principais requisitos:

1. Comprometimento com o melhoria contínua e a prevenção;

2. Comprometimento com o atendimento à legislação do país e outros requisitos

dos mercados que deseja atingir;

3. Estabelecimento de objetivos e metas ambientais;

4. Avaliação e monitoramento do atendimento aos seus objetivos e metas

ambientais;

5. Conscientização e treinamento de todo o pessoal envolvido;

6. Comunicação a todas as partes interessadas (acionistas, empregados,

consumidores);

7. Avaliação crítica do desempenho ambiental e adoção de medidas corretivas.

A implementação de um Sistema de Gestão Ambiental, além de promover a

redução dos custos internos das organizações, aumenta a competitividade e facilita o

acesso aos mercados consumidores, em consonância com os princípios e objetivos do

desenvolvimento sustentável. Algumas vantagens da implantação de um SGA podem

ser citadas, entre as quais (REIS; QUEIROZ, 2002):

25

a) para a empresa: