DICAS PARA EXAME DE SUFICIÊNCIA -...

26

DICAS PARA EXAME DE SUFICIÊNCIA GIOVANA GARCIA Você bem preparado para o futuro da profissão. Você bem preparado para o futuro da profissão. Você bem preparado para o futuro da profissão. Você bem preparado para o futuro da profissão.

Transcript of DICAS PARA EXAME DE SUFICIÊNCIA -...

DICAS PARA EXAME DE SUFICIÊNCIA

GIOVANA GARCIA

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

OBJETIVOS

• Analisar a estrutura da prova;

• Conteúdos mais freqüentes;

• Modelo de questões;

• Tempo x desenvolvimento;

• Tipos de “pegadinhas”;

• Exemplos de questões com análise, solução e revisão conceitual.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

ESTRUTURA DA PROVA

• 50 questões.

• 3 interpretação de texto, com assunto técnico contábil.

• Tempo por questão: 4min e 30seg

• Questões de múltipla escolha envolvendo dissertativas e de cálculos.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

CONTEÚDOS NORMATIVOS MAIS FREQUENTES

• Demonstrações Financeiras:– NBC T 03 – Conceito, conteúdo, estrutura e

nomenclatura das demonstrações contábeis;

– NBC TG 03 – Demonstração do Fluxo de Caixa;

– NBC TG 09 – Demonstração do Valor Adicionado;

– NBC TG 26 – Apresentação das Demonstrações Contábeis

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

CONTEÚDOS NORMATIVOS MAIS FREQUENTES

• Demonstrações Financeiras:

– NBC TG 01 – Redução ao Valor Recuperável de Ativos;

– NBC TG 16 – Estoques;

– NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes;

– NBC TG 27 – Ativo Imobilizado;

– Resolução 750/93 alterada pela resolução 1282/2010

– Resolução 1374/11 – NBC TG – Estrutura Conceitual.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

CONTEÚDOS NORMATIVOS MAIS FREQUENTES

• Custos:

– Apropriação de Custos Indiretos;

– Custeio ABC; e

– Equivalente de Produção.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

• Legislação e Ética

– Resolução 803/96 – Código de Ética

CONTEÚDOS NORMATIVOS MAIS FREQUENTES

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

MODELO DE QUESTÕES

• Dissertativas

– Verdadeiro ou Falso

– Assinale a(s) alternativa(s) CORRETA;

– Assinale a(s) alternativa(s) INCORRETA;

• Cálculos

– Múltiplas escolha

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

TEMPO E DESENVOLVIMENTO

• Duração de 4 horas = 240 minutos

• Média de 4 minutos e 30 segundos por questão.

• DICA:

– Responder as questões que envolvam cálculos, pois são mais objetivas;

– Responder as questões dissertativas com atenção para as “pegadinhas”.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

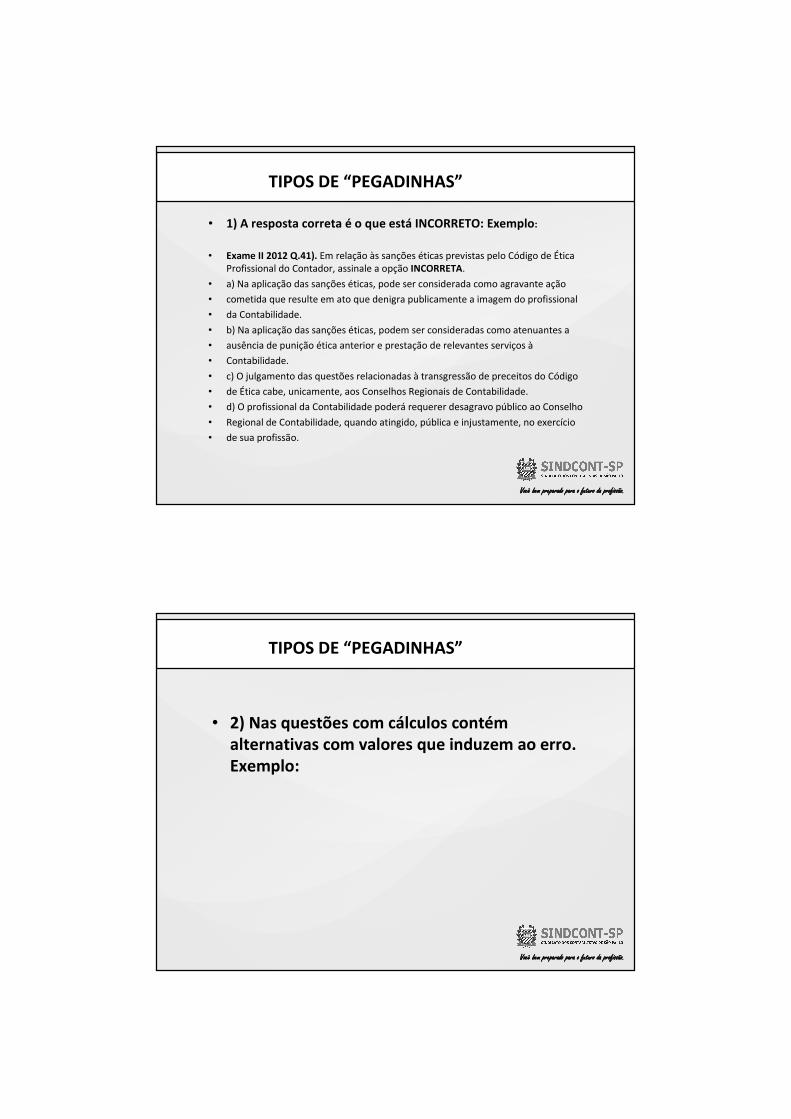

TIPOS DE “PEGADINHAS”

• 1) A resposta correta é o que está INCORRETO: Exemplo:

• Exame II 2012 Q.41). Em relação às sanções éticas previstas pelo Código de Ética Profissional do Contador, assinale a opção INCORRETA.

• a) Na aplicação das sanções éticas, pode ser considerada como agravante ação

• cometida que resulte em ato que denigra publicamente a imagem do profissional

• da Contabilidade.

• b) Na aplicação das sanções éticas, podem ser consideradas como atenuantes a

• ausência de punição ética anterior e prestação de relevantes serviços à

• Contabilidade.

• c) O julgamento das questões relacionadas à transgressão de preceitos do Código

• de Ética cabe, unicamente, aos Conselhos Regionais de Contabilidade.

• d) O profissional da Contabilidade poderá requerer desagravo público ao Conselho

• Regional de Contabilidade, quando atingido, pública e injustamente, no exercício

• de sua profissão.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

• 2) Nas questões com cálculos contém alternativas com valores que induzem ao erro. Exemplo:

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

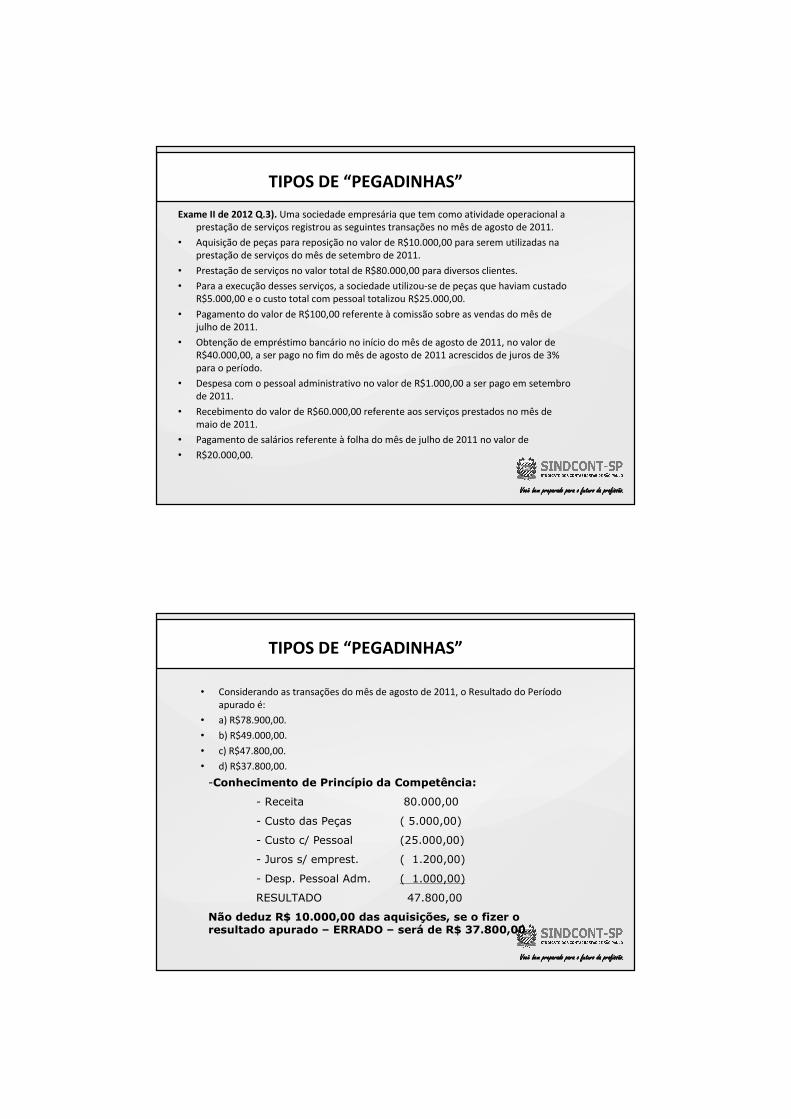

Exame II de 2012 Q.3). Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

• Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

• Prestação de serviços no valor total de R$80.000,00 para diversos clientes.

• Para a execução desses serviços, a sociedade utilizou-se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

• Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

• Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

• Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

• Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

• Pagamento de salários referente à folha do mês de julho de 2011 no valor de

• R$20.000,00.

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

TIPOS DE “PEGADINHAS”

• Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

• a) R$78.900,00.

• b) R$49.000,00.

• c) R$47.800,00.

• d) R$37.800,00.

-Conhecimento de Princípio da Competência:

- Receita 80.000,00

- Custo das Peças ( 5.000,00)

- Custo c/ Pessoal (25.000,00)

- Juros s/ emprest. ( 1.200,00)

- Desp. Pessoal Adm. ( 1.000,00)

RESULTADO 47.800,00

Não deduz R$ 10.000,00 das aquisições, se o fizer o resultado apurado – ERRADO – será de R$ 37.800,00

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

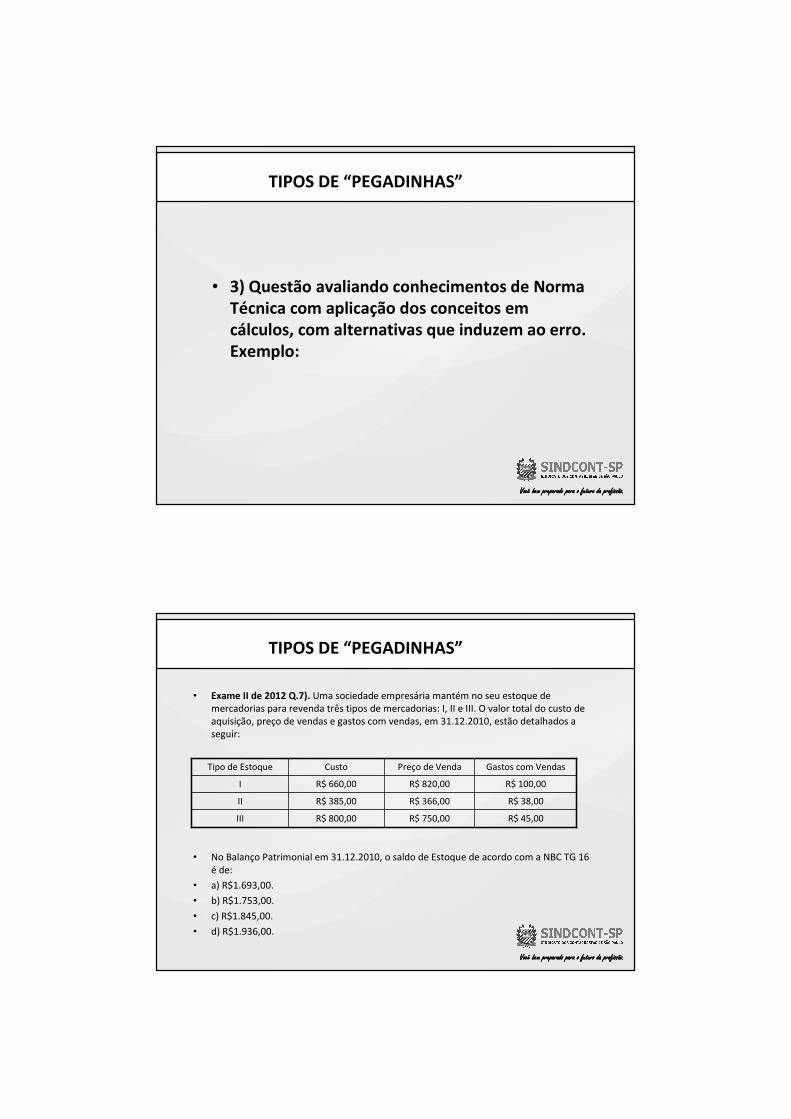

• 3) Questão avaliando conhecimentos de Norma Técnica com aplicação dos conceitos em cálculos, com alternativas que induzem ao erro. Exemplo:

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

• Exame II de 2012 Q.7). Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

• No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a NBC TG 16 é de:

• a) R$1.693,00.

• b) R$1.753,00.

• c) R$1.845,00.

• d) R$1.936,00.

R$ 45,00R$ 750,00R$ 800,00III

R$ 38,00R$ 366,00R$ 385,00II

R$ 100,00R$ 820,00R$ 660,00I

Gastos com VendasPreço de VendaCustoTipo de Estoque

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

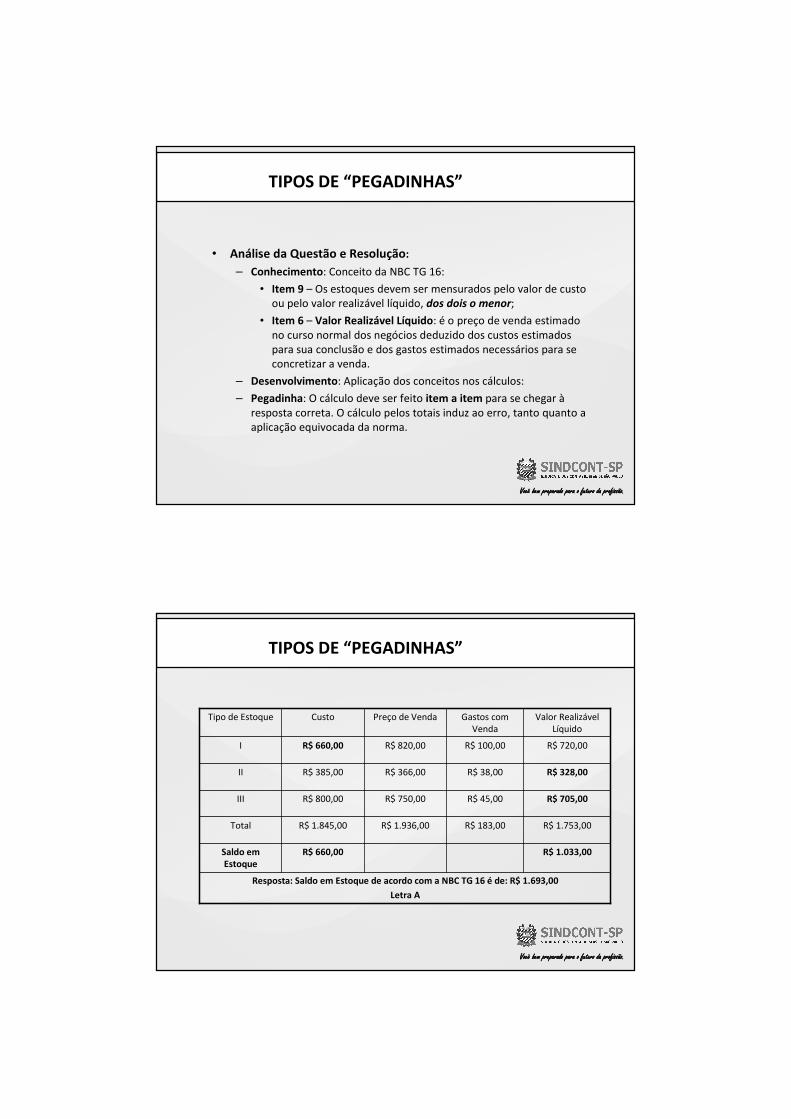

• Análise da Questão e Resolução:

– Conhecimento: Conceito da NBC TG 16:

• Item 9 – Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor;

• Item 6 – Valor Realizável Líquido: é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

– Desenvolvimento: Aplicação dos conceitos nos cálculos:

– Pegadinha: O cálculo deve ser feito item a item para se chegar àresposta correta. O cálculo pelos totais induz ao erro, tanto quanto a aplicação equivocada da norma.

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Resposta: Saldo em Estoque de acordo com a NBC TG 16 é de: R$ 1.693,00

Letra A

R$ 1.033,00R$ 660,00Saldo em Estoque

R$ 1.753,00R$ 183,00R$ 1.936,00R$ 1.845,00Total

R$ 705,00R$ 45,00R$ 750,00R$ 800,00III

R$ 328,00R$ 38,00R$ 366,00R$ 385,00II

R$ 720,00R$ 100,00R$ 820,00R$ 660,00I

Valor Realizável Líquido

Gastos com Venda

Preço de VendaCustoTipo de Estoque

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

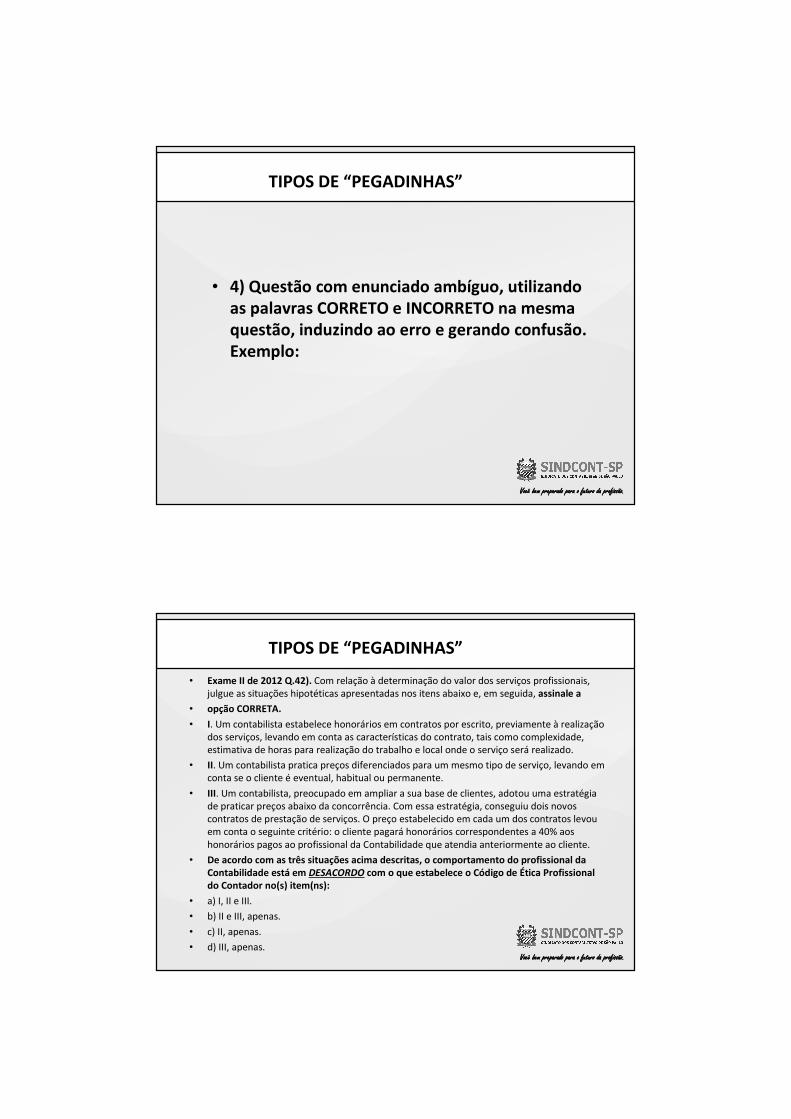

TIPOS DE “PEGADINHAS”

• 4) Questão com enunciado ambíguo, utilizando as palavras CORRETO e INCORRETO na mesma questão, induzindo ao erro e gerando confusão. Exemplo:

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

TIPOS DE “PEGADINHAS”

• Exame II de 2012 Q.42). Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a

• opção CORRETA.

• I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

• II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

• III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

• De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

• a) I, II e III.

• b) II e III, apenas.

• c) II, apenas.

• d) III, apenas.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

• DICA!!!

• Ler o enunciado, pular as opções a serem avaliadas e ler o último parágrafo, onde está explicito o que deve ser assinalado como resposta.

• Ler as opções assinalando aquela que atende aos requisitos solicitados:

• Exame II de 2012 Q.42). Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

– Opções...• De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade

está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

TIPOS DE “PEGADINHAS”

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Exame II de 2012 Q.1). Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

a) I e II.b) II e III.c) II.d) III.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

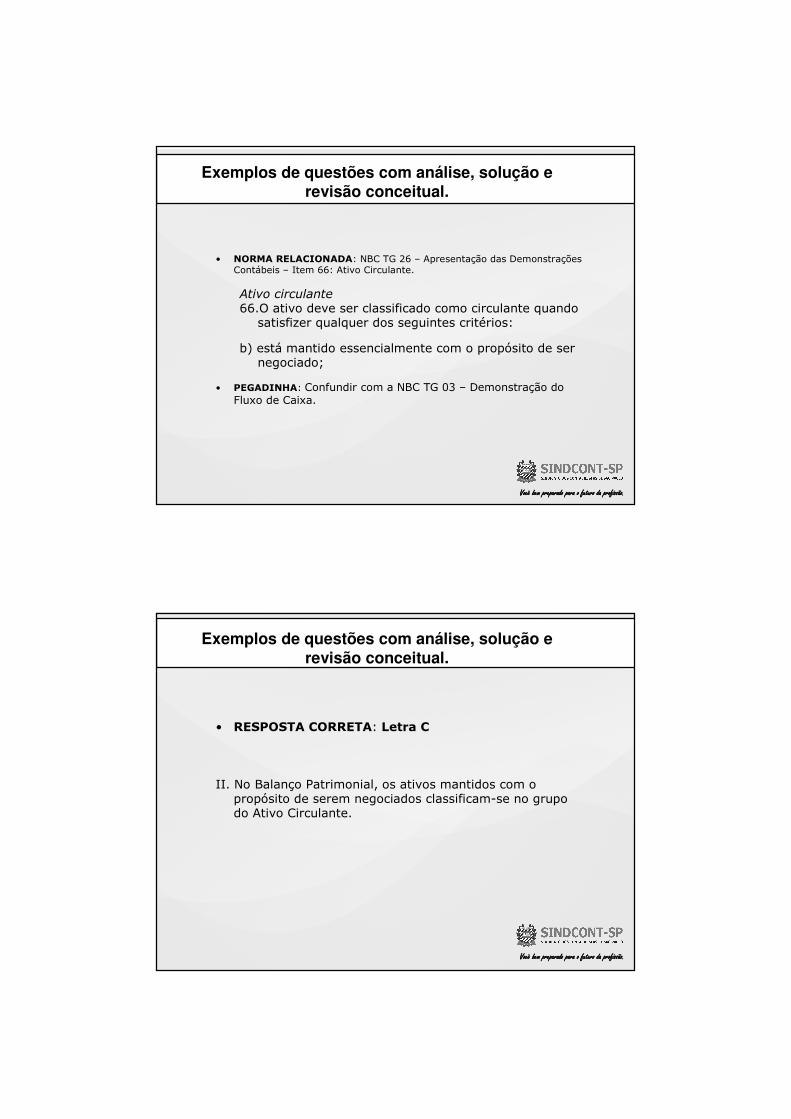

• NORMA RELACIONADA: NBC TG 26 – Apresentação das Demonstrações Contábeis – Item 66: Ativo Circulante.

Ativo circulante

66.O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

b) está mantido essencialmente com o propósito de ser negociado;

• PEGADINHA: Confundir com a NBC TG 03 – Demonstração do Fluxo de Caixa.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

• RESPOSTA CORRETA: Letra C

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

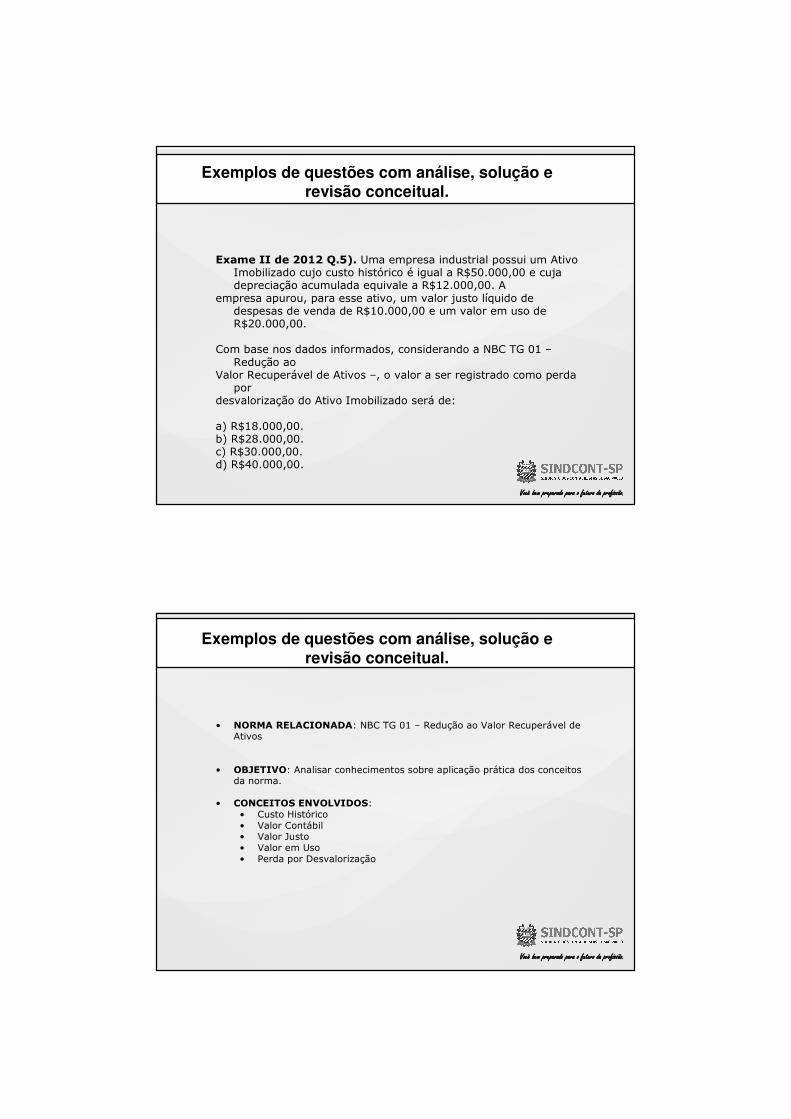

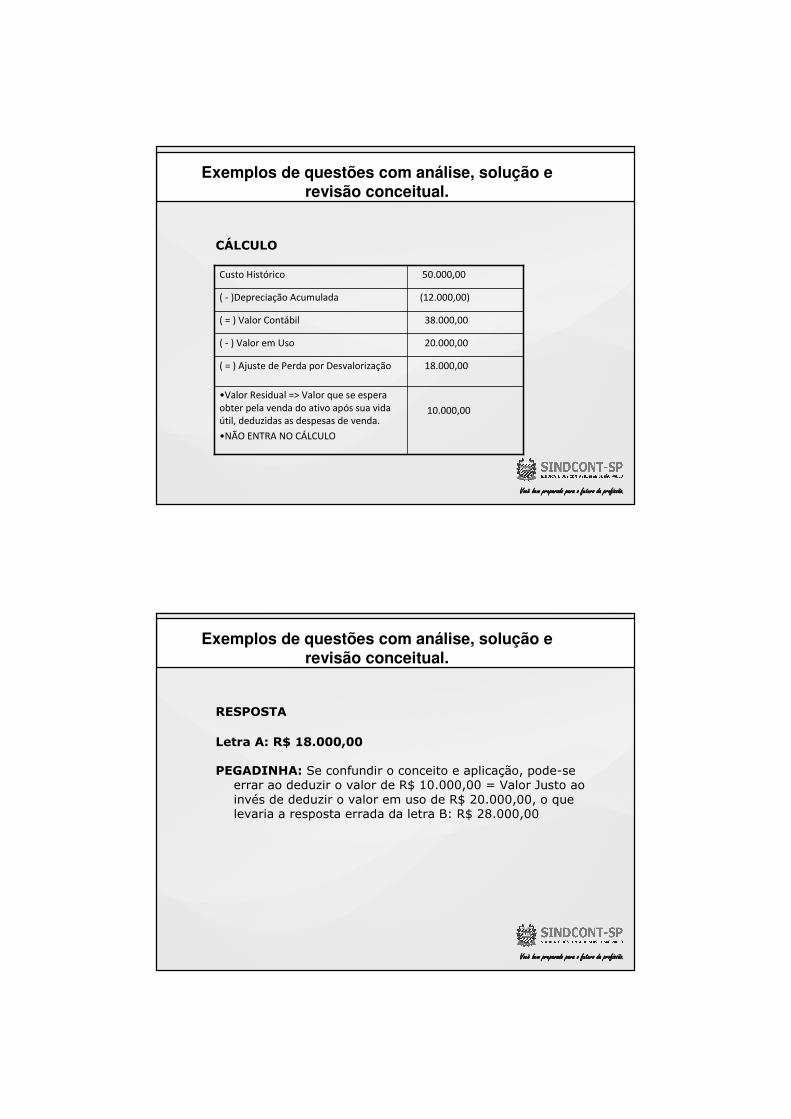

Exame II de 2012 Q.5). Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A

empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 –Redução ao

Valor Recuperável de Ativos –, o valor a ser registrado como perda por

desvalorização do Ativo Imobilizado será de:

a) R$18.000,00. b) R$28.000,00.c) R$30.000,00.d) R$40.000,00.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

• NORMA RELACIONADA: NBC TG 01 – Redução ao Valor Recuperável de Ativos

• OBJETIVO: Analisar conhecimentos sobre aplicação prática dos conceitos da norma.

• CONCEITOS ENVOLVIDOS:• Custo Histórico• Valor Contábil• Valor Justo• Valor em Uso• Perda por Desvalorização

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

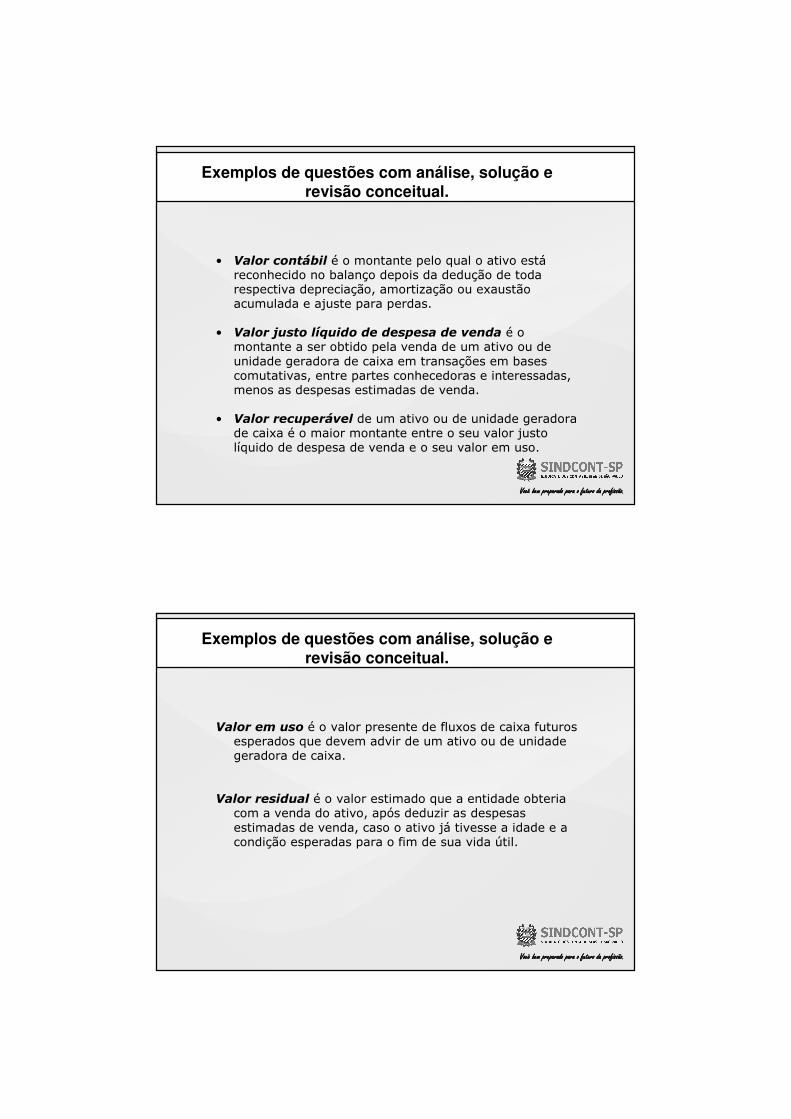

• Valor contábil é o montante pelo qual o ativo estáreconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

• Valor justo líquido de despesa de venda é o montante a ser obtido pela venda de um ativo ou de unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

• Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Valor em uso é o valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

Valor residual é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

CÁLCULO

10.000,00

•Valor Residual => Valor que se espera obter pela venda do ativo após sua vida útil, deduzidas as despesas de venda.

•NÃO ENTRA NO CÁLCULO

18.000,00( = ) Ajuste de Perda por Desvalorização

20.000,00( - ) Valor em Uso

38.000,00( = ) Valor Contábil

(12.000,00)( - )Depreciação Acumulada

50.000,00Custo Histórico

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

RESPOSTA

Letra A: R$ 18.000,00

PEGADINHA: Se confundir o conceito e aplicação, pode-se errar ao deduzir o valor de R$ 10.000,00 = Valor Justo ao invés de deduzir o valor em uso de R$ 20.000,00, o que levaria a resposta errada da letra B: R$ 28.000,00

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

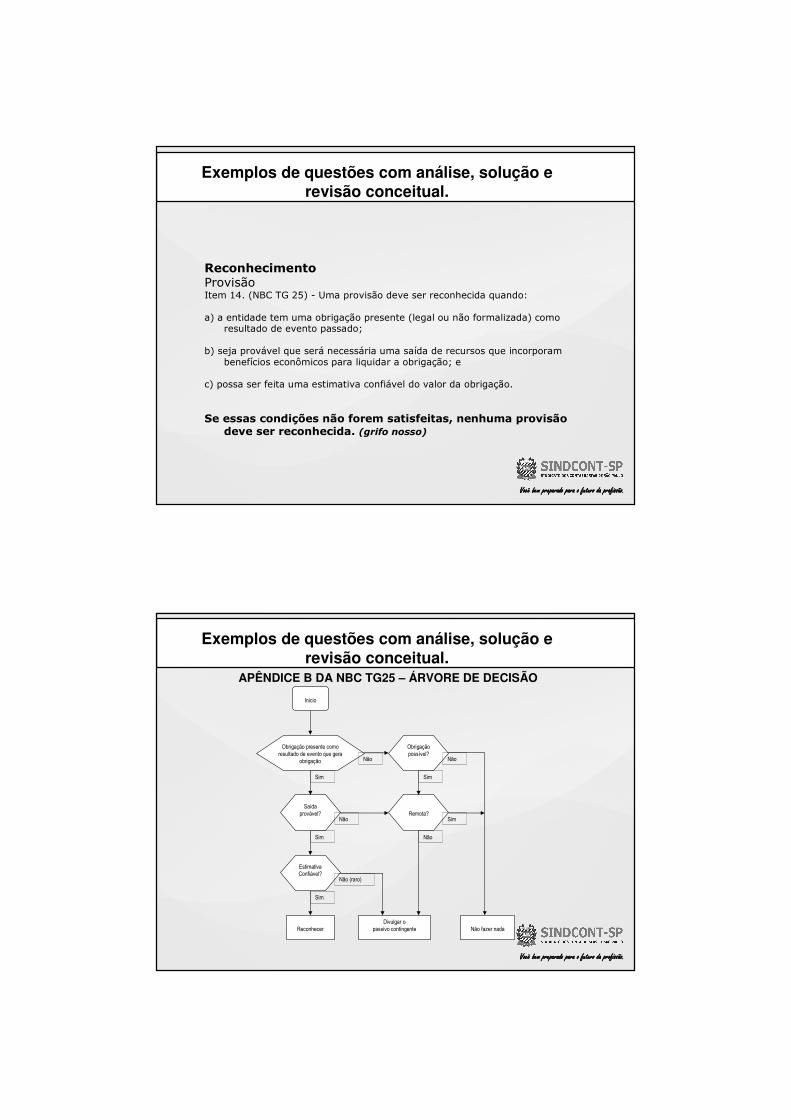

Exame II de 2012 Q 6) Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

R$ 100.000,00Estimativas ConfiáveisPossívelDanos Ambientais

R$ 300.000,00Estimativas ConfiáveisPossível

Riscos Fiscais, trabalhistas e cíveis

R$ 700.000,00Estimativas ConfiáveisProvável

Riscos fiscais, trabalhistas e cíveis

R$ 10.000,00Inexistência de estimativas Confiáveis

ProvávelDanos Ambientais

R$ 150.000,00Estimativas ConfiáveisProvávelGarantias

EstimativaMensuraçãoSaída do Recurso

Natureza da Obrigação

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

a) R$400.000,00.b) R$850.000,00.c) R$860.000,00.d) R$1.250.000,00.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

NORMA: NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

OBJETIVO: Avaliar conhecimento e aplicação da Norma

DICA: Estudar a norma com especial atenção ao Apêndice B – Árvore de Decisão.

CONCEITOS ENVOLVIDOS:• Provisão• Passivo Contingente • Ativo Contingente• Contingências possíveis, prováveis e remota

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Item 13. Esta Norma (NBC TG 25) distingue entre:provisões – que são reconhecidas como passivo (presumindo-se que possa ser

feita uma estimativa confiável) porque são obrigações presentes e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação; e

passivos contingentes – que não são reconhecidos como passivo porque são:obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou

não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos; ou

obrigações presentes que não satisfazem os critérios de reconhecimento desta Norma (porque não é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação, ou não pode ser feita uma estimativa suficientemente confiável do valor da obrigação).

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

ReconhecimentoProvisãoItem 14. (NBC TG 25) - Uma provisão deve ser reconhecida quando:

a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. (grifo nosso)

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Início

Obrigação presente como

resultado de evento que gera

obrigação

Obrigação

possível?

Remota?

Saída

provável?

EstimativaConfiável?

Sim

Não

Sim

Sim

Sim

Sim

Não

Não

Não

Não (raro)

Reconhecer

Divulgar o

passivo contingente Não fazer nada

APÊNDICE B DA NBC TG25 – ÁRVORE DE DECISÃO

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

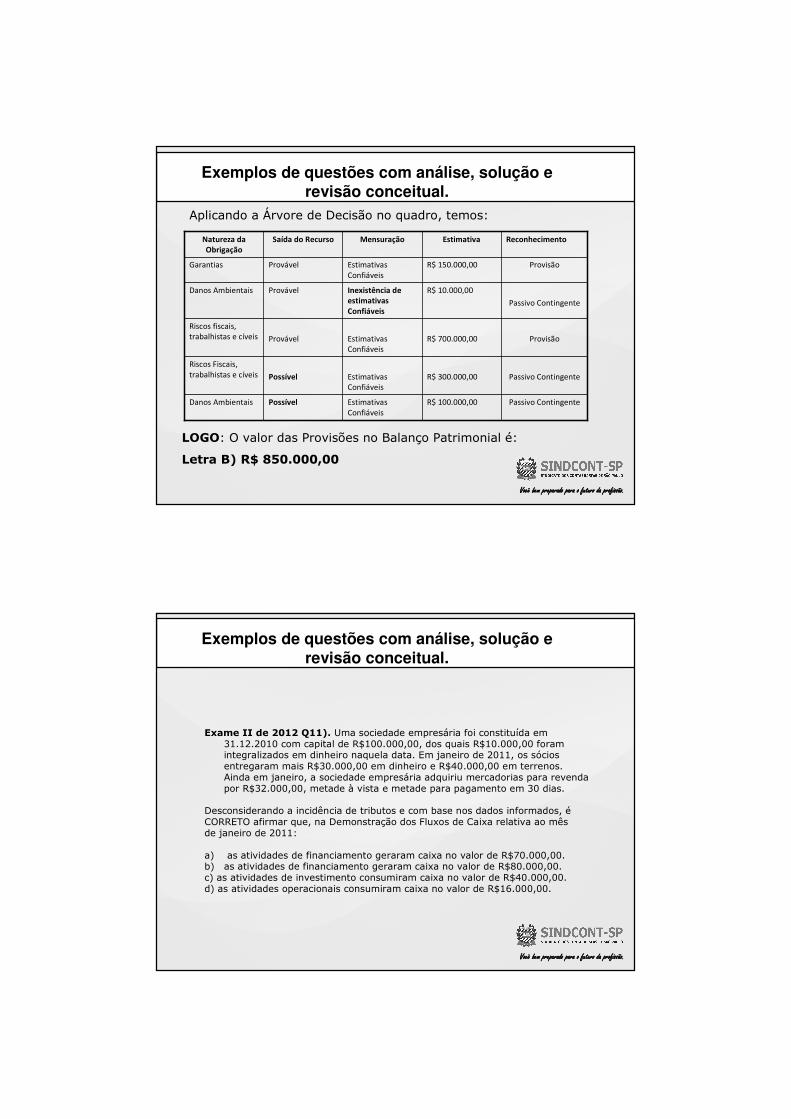

Aplicando a Árvore de Decisão no quadro, temos:

Passivo ContingenteR$ 100.000,00Estimativas Confiáveis

PossívelDanos Ambientais

Passivo ContingenteR$ 300.000,00Estimativas Confiáveis

Possível

Riscos Fiscais, trabalhistas e cíveis

Riscos fiscais, trabalhistas e cíveis

Danos Ambientais

Garantias

Natureza da Obrigação

Provável

Provável

Provável

Saída do Recurso

Estimativas Confiáveis

Inexistência de estimativas Confiáveis

Estimativas Confiáveis

Mensuração

R$ 700.000,00

R$ 10.000,00

R$ 150.000,00

Estimativa

Provisão

Passivo Contingente

Provisão

Reconhecimento

LOGO: O valor das Provisões no Balanço Patrimonial é:

Letra B) R$ 850.000,00

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

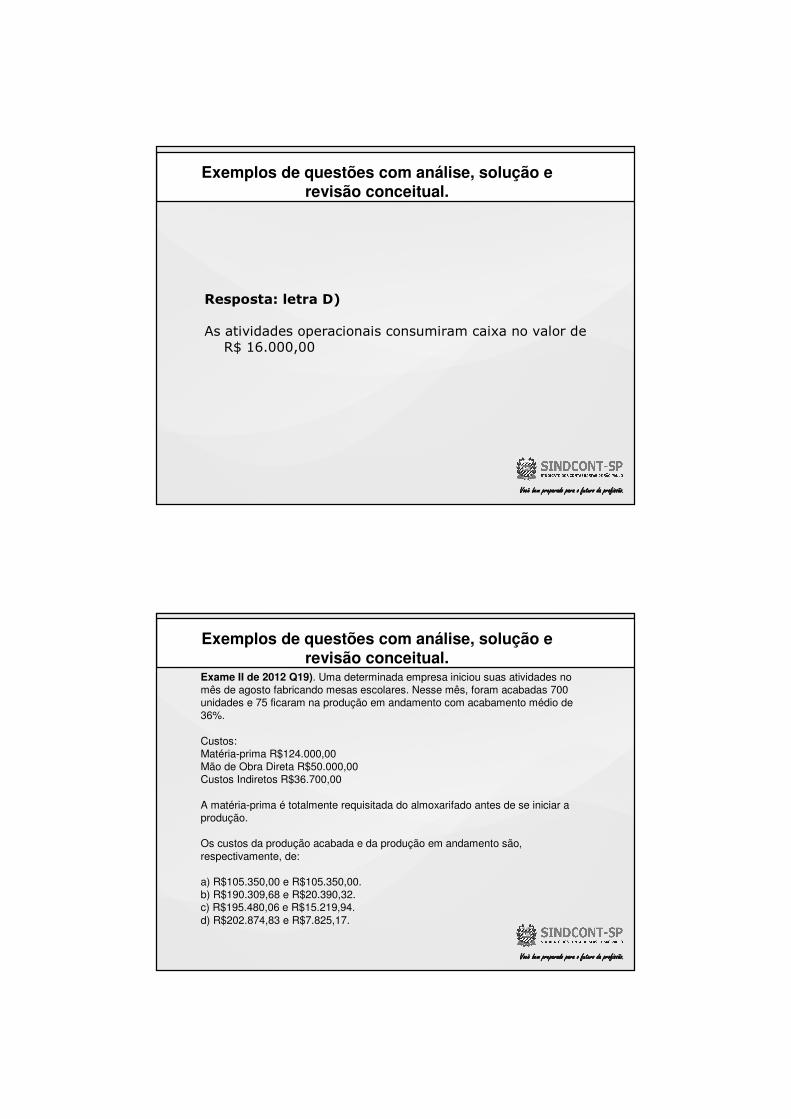

Exame II de 2012 Q11). Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data. Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, éCORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de janeiro de 2011:

a) as atividades de financiamento geraram caixa no valor de R$70.000,00. b) as atividades de financiamento geraram caixa no valor de R$80.000,00.c) as atividades de investimento consumiram caixa no valor de R$40.000,00.d) as atividades operacionais consumiram caixa no valor de R$16.000,00.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

NORMA: NBC TG 03 – Demonstração do Fluxo de Caixa

OBJETIVO: Avaliar conhecimentos e aplicação de conceitos da norma.

CONCEITOS ENVOLVIDOS:

• Caixa• Equivalentes de Caixa• Fluxos de Caixa• Atividades Operacionais• Atividades de Investimento• Atividades de Financiamento

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

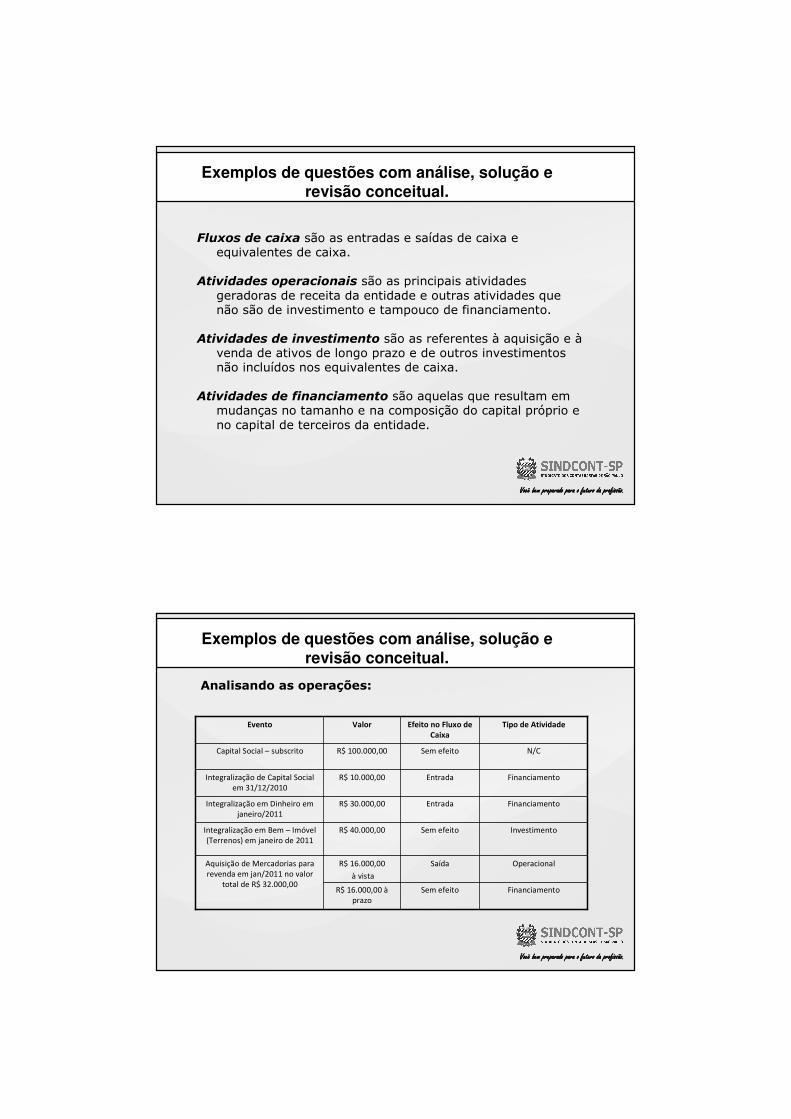

Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.

Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

Atividades de investimento são as referentes à aquisição e àvenda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Analisando as operações:

FinanciamentoSem efeitoR$ 16.000,00 àprazo

OperacionalSaídaR$ 16.000,00

à vista

Aquisição de Mercadorias para revenda em jan/2011 no valor

total de R$ 32.000,00

Sem efeito

Entrada

Entrada

Sem efeito

Efeito no Fluxo de Caixa

InvestimentoR$ 40.000,00Integralização em Bem – Imóvel (Terrenos) em janeiro de 2011

FinanciamentoR$ 30.000,00Integralização em Dinheiro em janeiro/2011

FinanciamentoR$ 10.000,00Integralização de Capital Social em 31/12/2010

N/CR$ 100.000,00Capital Social – subscrito

Tipo de AtividadeValorEvento

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Resposta: letra D)

As atividades operacionais consumiram caixa no valor de R$ 16.000,00

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

Exame II de 2012 Q19). Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na produção em andamento com acabamento médio de 36%.

Custos:Matéria-prima R$124.000,00Mão de Obra Direta R$50.000,00Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são,respectivamente, de:

a) R$105.350,00 e R$105.350,00.b) R$190.309,68 e R$20.390,32.c) R$195.480,06 e R$15.219,94.d) R$202.874,83 e R$7.825,17.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

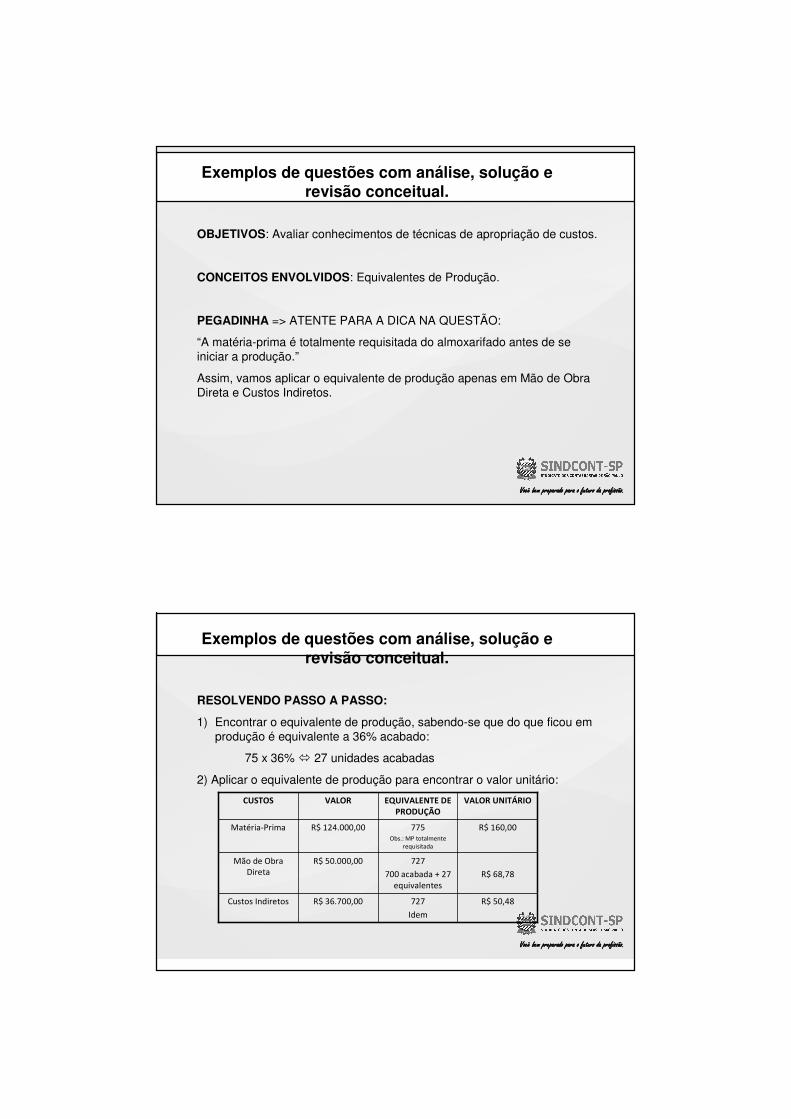

OBJETIVOS: Avaliar conhecimentos de técnicas de apropriação de custos.

CONCEITOS ENVOLVIDOS: Equivalentes de Produção.

PEGADINHA => ATENTE PARA A DICA NA QUESTÃO:

“A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.”

Assim, vamos aplicar o equivalente de produção apenas em Mão de Obra Direta e Custos Indiretos.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

RESOLVENDO PASSO A PASSO:

1) Encontrar o equivalente de produção, sabendo-se que do que ficou em produção é equivalente a 36% acabado:

75 x 36% � 27 unidades acabadas

2) Aplicar o equivalente de produção para encontrar o valor unitário:

R$ 50,48727

Idem

R$ 36.700,00Custos Indiretos

R$ 68,78

727

700 acabada + 27 equivalentes

R$ 50.000,00Mão de Obra Direta

R$ 160,00775Obs.: MP totalmente

requisitada

R$ 124.000,00Matéria-Prima

VALOR UNITÁRIOEQUIVALENTE DE PRODUÇÃO

VALORCUSTOS

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

Exemplos de questões com análise, solução e revisão conceitual.

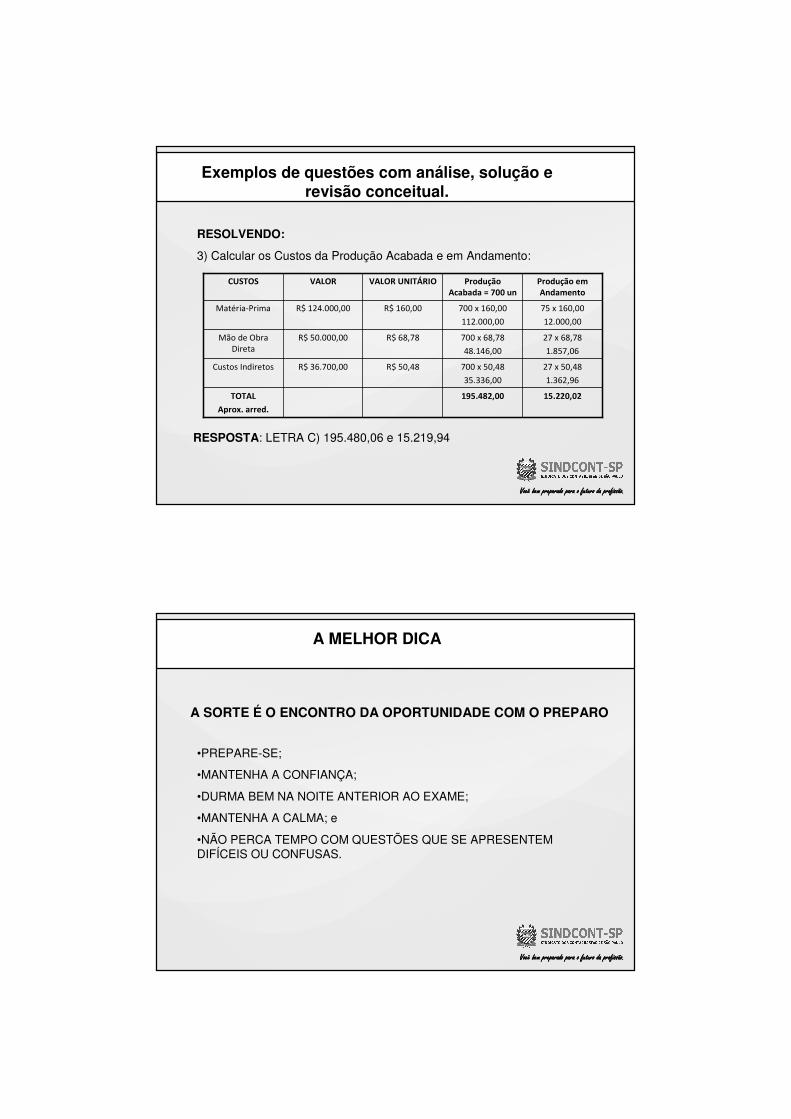

RESOLVENDO:

3) Calcular os Custos da Produção Acabada e em Andamento:

15.220,02195.482,00TOTAL

Aprox. arred.

R$ 50,48

R$ 68,78

R$ 160,00

VALOR UNITÁRIO

27 x 50,48

1.362,96

700 x 50,48

35.336,00

R$ 36.700,00Custos Indiretos

27 x 68,78

1.857,06

700 x 68,78

48.146,00

R$ 50.000,00Mão de Obra Direta

75 x 160,00

12.000,00

700 x 160,00

112.000,00

R$ 124.000,00Matéria-Prima

Produção em Andamento

Produção Acabada = 700 un

VALORCUSTOS

RESPOSTA: LETRA C) 195.480,06 e 15.219,94

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

A MELHOR DICA

A SORTE É O ENCONTRO DA OPORTUNIDADE COM O PREPARO

•PREPARE-SE;

•MANTENHA A CONFIANÇA;

•DURMA BEM NA NOITE ANTERIOR AO EXAME;

•MANTENHA A CALMA; e

•NÃO PERCA TEMPO COM QUESTÕES QUE SE APRESENTEM DIFÍCEIS OU CONFUSAS.

Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.Você bem preparado para o futuro da profissão.

A MELHOR DICA

BOA SORTE!

MUITO OBRIGADO!

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]