Instalacion cvcvcvDel CPAP y Cuidados Del Neonato Curso Taller Intl CPAP y VNNI

DINÂMICA DE PREÇOS DE FARELO DE TRIGO NO BRASILCONDICIONANTES DE OFERTA E DEMANDA E PROJEÇÕES

INTELIGÊNCIA DE MERCADOinteligê[email protected]

Aviso legal

A reprodução ou o uso das informações aqui dispostas, na íntegra ou em parte, seja em qualquer formato, sem autorização expressa é proibida. Todos os direitosreservados. Se você tiver quaisquer dúvidas ou comentários sobre a nossa Política de Privacidade, entre em contato conosco.

A INTL FCStone não é responsável por qualquer redistribuição deste material por terceiros, ou quaisquer decisões comerciais tomadas por pessoas a partir destematerial. As informações e/ou fatos contidos neste documento foram obtidas de fontes que acreditamos ser de confiança, mas não há garantias quanto à sua exatidãoou integridade. Entre em contato com os especialistas designados pela INTL FCStone para consultoria específica em negociações que atendam às suas preferênciascomerciais. Estes materiais representam as opiniões, os pontos de vista e as projeções do autor, salvo se indicado o contrário, e não necessariamente refletem os pontosde vista e estratégias de negociação empregadas pela INTL FCStone. Todas as previsões de condições de mercado são inerentemente subjetivas e especulativas, eresultados reais e previsões subsequentes podem variar significativamente em relação a essas previsões. Nenhuma garantia é feita de que essas previsões serãoalcançadas, sejam expressas ou implícitas. Todos os exemplos são fornecidos apenas para fins ilustrativos, e não significam a possibilidade de conseguir resultadossimilares àqueles dos exemplos.

A negociação de commodities e derivativos de balcão (mercado futuro, opões, swaps) não é adequada para todos os investidores e envolve risco substancial de perdas, evocê deve compreender completamente esses riscos, com suporte dos nossos consultores, antes de negociar. As informações contidas neste material não constituemrecomendação de estratégias de negociação, produtos ou serviços de negociação prestados pela INTL FCStone e/ou oferta de compra ou de venda de quaisquerderivativos, a decisão pelo tipo de investimento e/ou estratégias a adotar são de responsabilidade do cliente. O grupo de empresas INTL FCStone somente negocia comclientes que satisfaçam os critérios de elegibilidade pertinentes à legislação aplicável à cada empresa específica dentro do grupo. Resultados financeiros passados nãosão necessariamente indicativos de desempenho futuro e não levam em conta objetivos particulares de investimento, condições financeiras, ou necessidades específicasde qualquer indivíduo.

A INTL FCStone Inc. e suas subsidiárias oferecem serviços de execução e consultoria em commodities, moedas e securities internacionais para cerca de 20 mil clientes, principalmente comerciais, em mais de 100 países e através de uma rede de 40 escritórios com mais de 1.000 funcionários em todo o mundo.

No país desde 2005, a FCStone do Brasil já acumula extensa experiência no mercado brasileiro com elevado conhecimento específico sobre o agronegócio nacional. Atualmente com 8 escritórios no Brasil e 2 no Paraguai, a operação brasileira da INTL FCStone conta com mais de 50 consultores especializados e uma equipe de Inteligência de Mercado de 13 colaboradores dedicados exclusivamente à criação, organização e tratamento de dados e análises comerciais e estratégicas para nossos clientes internos e externos.

A FCStone do Brasil, que integra o grupo INTL FCStone Inc., se orgulha de ser uma empresa global, porém com atuação essencialmente local próxima a seus clientes. Isso nos permite entender com precisão o cenário de mercado e as necessidades de cada empresa, criando um ciclo virtuoso de resultados positivos em meio à incerteza dos mercados financeiros e de commodities.

Presença Global, Atuação Local

3

FCStone do Brasil

Inteligência de Mercado

Milhares de clientes INTL FCStone do Brasil e do mundo confiam diariamente nos dados, informações, projeções e análises realizadas pela equipe de Inteligência de Mercado da FCStone do Brasil para tomar decisões.

Com gestão independente dentro da estrutura corporativa, a Inteligência de Mercado tem como missão entregar análises isentas, relevantes, atualizadas e de alta qualidade sobre as condições de mercado de commodities no Brasil e no mundo.

Nossa elevada flexibilidade na oferta de produtos e serviços permite atender às necessidades dos mais diversos tipos e tamanhos de clientes, que vão de revendas no interior do país a grandes conglomerados internacionais. Essas empresas confiam na Inteligência de Mercado da INTL FCStone como fonte de informação para a elaboração de estratégias comerciais e de investimento.

Os serviços que oferecemos compreendem: relatórios regulares de acompanhamento de mercado, monitoramento de clima, matérias exclusivas com fundamentos de oferta e demanda, estimativas de safra, estudos especiais estratégicos para análise de investimentos, estudos de viabilidade econômica para projetos industriais, análise concorrencial, e outras demandas personalizadas nos mercados de commodities, especialmente agrícolas.

4

Serviços de Inteligência de Mercado

INTL FCStone Inc.

INTL FCStone Internacional

FCStone do Brasil

Brasil

Paraguai

Consultoria Corretora

Consultoria

ClientesClientes

ClientesClientes

Sumário

1 CONTEXTUALIZAÇÃO DO MERCADO BRASILEIRO DE FARELO DE TRIGO

2 PRINCIPAIS DRIVERS QUE INFLUENCIAM A OFERTA, A DEMANDA E OS PREÇOS

3 TENDÊNCIAS PARA O SETOR E SEUS DRIVERS

4 PROJEÇÃO DE PREÇOS

CONTEXTUALIZAÇÃO DO MERCADO BRASILEIRO DE FARELO DE TRIGOOFERTA, DEMANDA E PREÇOS

1

• Os ingredientes do trigo podem ser mantidos em boas condições por até três anos, se conservados em ambiente seco.

• O material em massa pode ser manipulado em equipamentos normais utilizados na indústria de alimentos para ração ou grãos.

Durante o processamento industrial do trigo, cerca de 70 a 75% da massa de grãos é convertida em farinha, sendo que os 25 a 30% restantes são considerados subprodutos e normalmente comercializados como farelo de trigo. Na produção de farinha, a indústria retira o endosperma do trigo, devido à abundância de amido, e os componentes remanescentes são fibras, células da aleurona e parte do germe, que compõem o farelo de trigo e o tornam um subproduto com teor energético e proteico elevado. O subproduto contém teores mais elevados de fibra, proteína e minerais do que os grãos integrais, com teores menores de amido e energia (BLASI, et al., 1998).

Quando usado em ração para gado ou cavalos, o farelo de trigo pode ser uma boa fonte de proteína, fibra e fósforo, juntamente com vários outros nutrientes. No entanto, os produtos do trigo podem variar muito dependendo dos objetivos do processo de moagem. Assim, o grau de variação de nutrientes no farelo pode ser uma consideração importante para determinar se a sua inclusão em uma ração ou fórmula alimentar é vantajosa.

Por conter níveis baixos de amido e ser rico em fibras quando comparado ao grão integral de trigo e a outros cereais, o farelo de trigo pode ser uma alternativa interessante em dietas de bovinos, principalmente quando se utiliza altos níveis de concentrado, esperando-se menor incidência de distúrbios digestivos (DHUYVETTER et al., 1999). A proteína do farelo de trigo é altamente degradável no rúmen, sendo utilizada com eficiência por ruminantes alimentados com forragens de baixa qualidade, que via de regra são deficientes em proteína com essa característica.

Além da alimentação de ruminantes, o farelo de trigo também pode ser utilizado na complementação de rações de aves, sendo empregado in natura misturado ao milho em granjas. Também é usado com frequência como um enchimento de menor custo para alimentos para animais de estimação, como cães e gatos, que não digerem os produtos de trigo tão prontamente.

O farelo de trigo é o principal e mais abundante subproduto da moenda do cereal e consiste em um recurso alimentar renovável pouco explorado (Yuan et al., 2005; Beaugrand et al., 2004)

Subproduto pouco explorado Conteúdo energético

Armazenamento

Usos na alimentação animal

7Fontes: BLASI, D. A.; KUHL, G. L.; DROUILLARD, J. S.; REED, C. L.; TRIGO-STOCKLI, D. M.; BEHNKE, K. C.; FAIRCHILD, F. J. Wheat middlings composition, feeding value and storage guidelines. Kansas State University Agricultural Experimental Stationand Cooperative Extension Service, Boull. MF-2353, 21 p. 1998. DHUYVETTER, J.; HOPPE, K.; ANDERSON, V. Wheat Middlings - A useful feed for cattle. North Dakota State University. Junho, 1999.

Farelo de trigo | Importância e principais usos

• O farelo de trigo tem em média 96% do valor energético da cevada e 91% do valor energético do milho. Os farelos de trigo são alimentos de boa palatabilidade e podem ser incluídos na mistura de grãos em níveis elevados.

• O farelo de trigo apresenta boa concentração de proteína (15,5%), com base na matéria natural.

O farinha de trigo é o principal e mais abundante subproduto da moenda de grãos do cereal e consiste em um recurso de elevado valor agregado, sendo a sua comercialização para a indústria alimentícia o foco da atividade moageira.

O farelo de trigo é um subproduto secundário e pouco explorado. A comercialização do farelo usualmente é considerada como uma forma de abater os custo da moagem, contudo, em virtude da forte alta nos preços do subproduto em 2016 abriu-se a possibilidade de o mesmo ser utilizado como uma forma de geração de receita para os moinhos.

Diagrama de fluxo simplificado da cadeia agroindustrial do trigo

A cadeia agroindustrial do trigo e a participação do farelo de trigo

Fontes: Storck, J. and W. D. Teague. 1952. Flour for Man’s Bread. University of Minnesota Press. Minneapolis, MN. YUAN, X.; WANG, J.; YAO, H. Antioxidant activity of feruloylated oligosaccharides from wheat bran. Food Chemistry, v.90, p.759-764, 2005.

Farelo de trigo | Importância e principais usos

Insumos Produção Moinhos Transformação Distribuiçãoe consumo

Semente

Corretivos

Defensivos

Máquinas eimplementos

Fertilizantes

Plásticos flexíveis

Papelão ondulado

Açúcar e sal

Oxidantes e enzimas

Produçãode trigo

Importação de trigo

Moinhos

Importaçãode farinha,

farelo e misturas

Massas

Panificação

Biscoitos

Alimentos naturais

Outros

ATAC

ADO

VARE

JO

CON

SUM

IDO

R

Ração animal Sistema de DistribuiçãoAgropecuario

8

A composição do grão de trigo é dividida em: pericarpo/casca (14% a 18%), endosperma (80% a 83%) e gérmen (cerca de 3%).

O endosperma é a matéria-prima da farinha de trigo, sendo que no processo de moagem o mesmo é separado da casca e do gérmen. A casca do grão de trigo, rica em proteína, torna-se a base do farelo de trigo enquanto o gérmen é separado para ser utilizado no mercado de cosméticos e de alimentação saudável.

No Brasil considera-se que a moagem de uma tonelada de trigo produz 750 kg de farinha e 250 kg de farelo (divisão 75% - 25%)

Para a produção de farinha integral não há a separação entre endosperma, gérmen e casca, o que torna este tipo de farinha rica em fibras e outros nutrientes.

Diagrama de fluxo simplificado das operações de moagem modernas

A cadeia agroindustrial do trigo e a participação do farelo de trigo

Fontes: Storck, J. and W. D. Teague. 1952. Flour for Man’s Bread. University of Minnesota Press. Minneapolis, MN. YUAN, X.; WANG, J.; YAO, H. Antioxidant activity of feruloylated oligosaccharides from wheat bran. Food Chemistry, v.90, p.759-764, 2005.

Farelo de trigo | Importância e principais usos

9

Trigos de diferentes tipos por ferrovia, navio ou caminhão para unidades de armazenagem

LIMPEZARemoção de todo material estranho

MISTURAMistura de trigos diferentes para conseguir as qualidades desejadas

CONDICIONAMENTOUmidificação controlada para endurecer a pele, suavizar os centros, uniformizar trigos diferentes para moagem

Materiais mais duros enviados para quebra maior

TRITURAÇÃOCilindros Canelados

PENEIRAGEMMaterial Triturado Classificado

PURIFICAÇÃORemoção de Impurezas

PENEIRAGEM

FARELOFORRAGEM

Subprodutos Classificados

PENEIRAGEMMateriais tratados inúmeras vezes

e repurificados se necessário

PENEIRAGEM

FARINHASDiferentes classificações

BRANQUEAMENTO

FARINHAS

Para amadurecer e branquear a farinha

Adição de vitamina BENRIQUECIMENTO

FLU

XOS

SECU

ND

ÁRIO

SFLUXOS FARINHA PRINCIPAL

Cilindros LisosREDUÇÃO

FARELO, GÉRMEN

25% - 30% 70% - 75%

OFERTACONTEXTUALIZAÇÃO MUNDIAL E REGIONAL DA PRODUÇÃO

1.1

10

O cultivo do trigo ocorre amplamente em todo o mundo, em diversas geografias e climas, com época de plantio e colheita se diferente para cada hemisfério. Historicamente, a produção do cereal no mundo tem como destino principal o consumo humano e o preparo de ração animal.

O desenvolvimento do trigo, em geral, necessita entre 110 e 130 dias entre o plantio e a colheita, dependendo do clima, tipo de semente e condições do solo (o trigo de inverno permanece adormecido durante o congelamento de inverno).

O manejo ideal do cereal requer do agricultor uma compreensão detalhada de cada estágio de desenvolvimento da cultura.

A produção Brasileira é insuficiente para suprir sua demanda.

Fonte: USDA.

Oferta | Panorama mundial da produção

Principais países exportadores (em milhões de toneladas)

Participação na exportação mundial em 2017

Principais países produtores (em milhões de toneladas)

Participação na produção mundial em 2017

0100200300400500600700

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Outros China Índia Rússia Estados Unidos

Outros42%

China21%

Índia14%

Rússia12%

EUA11%

0

30

60

90

120

150

180

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Outros Rússia Estados Unidos Canadá Austrália

Outros35%

Rússia21%

EUA18%

Canadá14%

Austrália12%

11

Evolução da produção por região do Brasil (em mil toneladas) Produtividade nos principais estados produtores (kg/hectare)

Região sul é historicamente a predominante na oferta do cereal, mas também a mais suscetível a geadas

12Fonte: CONAB.

Oferta | Panorama regional da produção

Distribuição da produção nacional em 2017

PR47%

RS37%

SP5%

MG5%

SC3%

Outros3%

Apesar da tendência natural de aumento da produtividade, a produção de trigo no Brasil apresenta grande volatilidade de um ano ao outro.

Este fenômeno pode ser verificado pelos gráfico de evolução de produtividade, que é sensível à variabilidade climática observada durante a safra.

No sul brasileiro a ocorrência de geadas durante o período de desenvolvimento do cereal e chuvas na janela de colheita são os principais fatores que preocupam os triticultores e que usualmente causam quebra na produção.

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

p

CENTRO-OESTE SUDESTE SUL

500

1,000

1,500

2,000

2,500

3,000

3,500

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

PR RS

Fases da Safra JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Plantio

Preparo do Solo

Semeadura

Tratos Culturais

Colheita

Comercialização

Entressafra

Brasil - Calendário de plantio e colheita da cultura do trigo.

Paraná - Calendário de operações agrícolas da cultura do trigo.

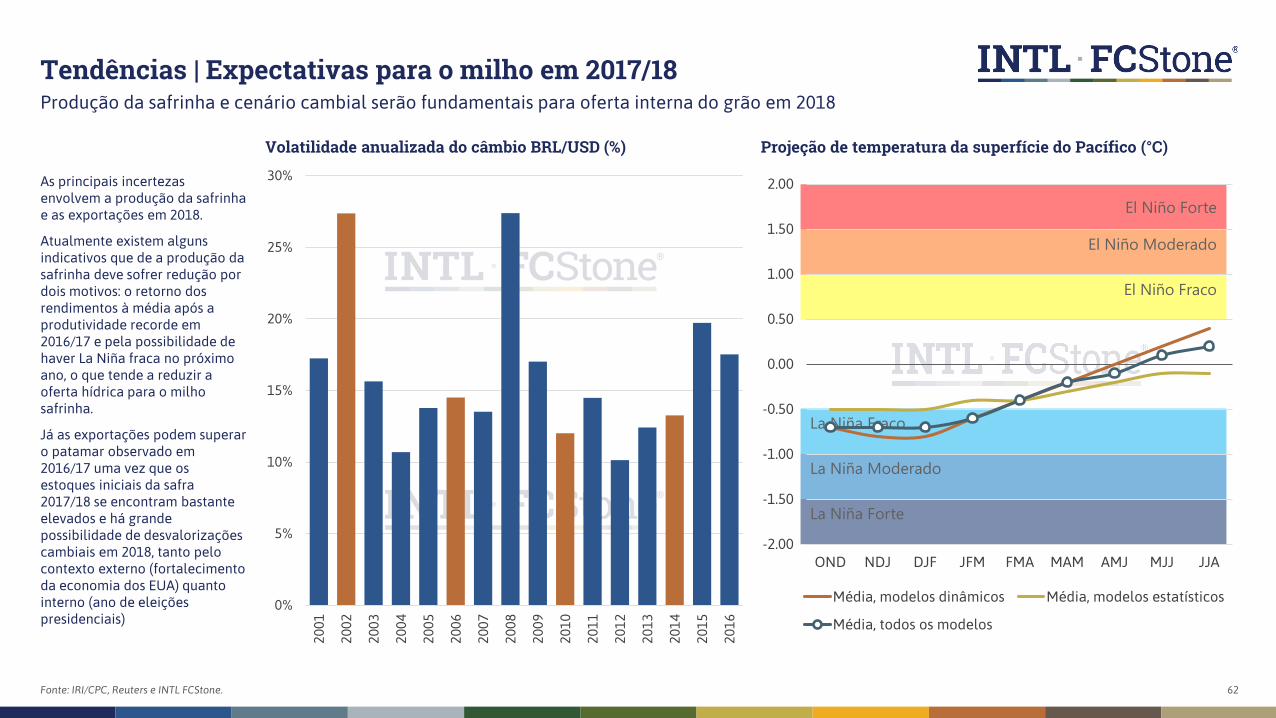

A cultura do milho de 2ª safra (safrinha) é a principal concorrente do trigo por área e a disparada de seus preços tornam o milho favorito nesse momento. Contudo, os riscos de frustração na cultura do milho aumentam conforme sua semeadura se aproxima do final do período recomendado, de janeiro a abril.

A partir daí, o trigo passa a ser alternativa mais viável, uma vez que seu período de plantio se estende até o final de maio. No caso do estado de São Paulo, a necessidade de formação de palha para o plantio direto faz com que muitos agricultores optem pelo trigo mesmo quando a conjuntura do mercado não se encontre favorável.

Entretanto, outras culturas de inverno, como a aveia, estão cada vez mais sendo utilizadas para a formação de palhada em virtude da baixa remuneração do trigo.

Plantio concorre com o milho na safrinha

13Fonte: CONAB.

Oferta | Sazonalidade da produção agrícola

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Plantio

Colheita

Concentração do Plantio

Concentração do Colheita

2,375 2,461 2,362 2,259 2,338 2,536 2,653 2,722 2,819 2,799 2,606 2,762

7,125 7,382 7,087 6,777 7,0137,607 7,958 8,165 8,457 8,396

7,8198,285

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Farelo de trigo Farinha total

Estimativa de moagem de trigo por produto (em mil toneladas)

Estimativa de moagem de trigo e consumo de farinha (em mil toneladas)

Nos últimos dez anos, a moagem brasileira de trigo apresentou certa estabilidade, se mantendo entre 9 e 11 milhões de toneladas.

Consequentemente, a oferta de farinha e de farelo de trigo ao mercado nacional se manteve em patamares próximos a 8 e 2,7 milhões de toneladas, respectivamente.

Além da grande variabilidade da oferta nacional de trigo, devido a problemas climáticos no sul do país e entraves à importação de fora do Mercosul, a moagem tem apresentado pouca variação pela tendência estável e até mesmo de leve queda do consumo de produtos derivados da farinha de trigo como pães, bolos e massas.

Produção de farelo como consequência da oferta de farinha

Fonte: ABITRIGO. Considera a estimativa de 196 moinhos em atividade em 2016 e um índice de extração de 75%.

Oferta | Moagem de trigo por produto

Produtos 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Trigo em grão 9.500 9.842 9.449 9.036 9.351 10.143 10.610 10.887 11.276 11.194 10.425 11.047

Farelo de trigo 2.375 2.461 2.362 2.259 2.338 2.536 2.653 2.722 2.819 2.799 2.606 2.762

Farinha total 7.125 7.382 7.087 6.777 7.013 7.607 7.958 8.165 8.457 8.396 7.819 8.285

Farinha/mistura - Importação 367 453 630 682 644 683 744 678 269 335 360 403

Total de farinhas para o mercado 7.492 7.835 7.717 7.459 7.657 8.290 8.701 8.843 8.726 8.731 8.179 8.688

14

Evolução da moagem por região do Brasil (em mil toneladas) Principais estados moageiros (em mil toneladas)Diferentemente da oferta de trigo, a moagem do cereal não está restrita à região sul do Brasil.

Em 2016 a região Nordeste foi responsável por 26% de toda a moagem de trigo do ano, atrás dos 42% de moagem no sul do país e acima dos 25% de participação dos estados do sudeste brasileiro.

Ao contrário da oferta de trigo, a disponibilidade de farinha e farelo é menos concentrada no país

15Fonte: ABITRIGO, CONAB, INTL FCStone.

Oferta | Panorama regional da produção

Distribuição da moagem industrial nacional em 2016

0

2,000

4,000

6,000

8,000

10,000

12,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Sul Sudeste Nordeste Centro Oeste Norte

0

2,000

4,000

6,000

8,000

10,000

12,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

OUTROS SP PR RS

SUL42%

NE26%

SE25%

NORTE4%

CO3%

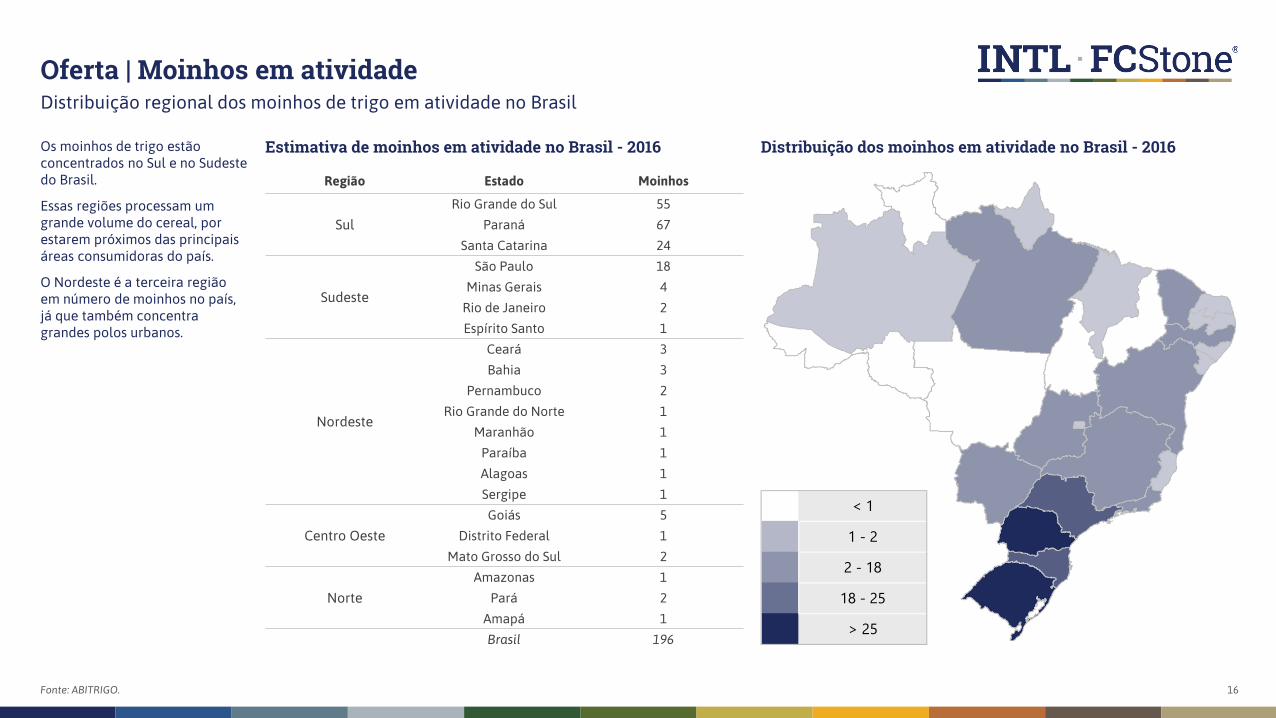

Região Estado Moinhos

SulRio Grande do Sul 55

Paraná 67Santa Catarina 24

Sudeste

São Paulo 18Minas Gerais 4

Rio de Janeiro 2Espírito Santo 1

Nordeste

Ceará 3Bahia 3

Pernambuco 2Rio Grande do Norte 1

Maranhão 1Paraíba 1Alagoas 1Sergipe 1

Centro OesteGoiás 5

Distrito Federal 1Mato Grosso do Sul 2

NorteAmazonas 1

Pará 2Amapá 1Brasil 196

Estimativa de moinhos em atividade no Brasil - 2016 Distribuição dos moinhos em atividade no Brasil - 2016Os moinhos de trigo estão concentrados no Sul e no Sudeste do Brasil.

Essas regiões processam um grande volume do cereal, por estarem próximos das principais áreas consumidoras do país.

O Nordeste é a terceira região em número de moinhos no país, já que também concentra grandes polos urbanos.

Distribuição regional dos moinhos de trigo em atividade no Brasil

16Fonte: ABITRIGO.

Oferta | Moinhos em atividade

< 1

1 - 2

2 - 18

18 - 25

> 25

< 353

353 - 380

380 - 520

520 - 2.560

> 2.560

Região Estado Moinhos

SulRio Grande do Sul 1.650.000

Paraná 2.570.000

Santa Catarina 445.000

Sudeste

São Paulo 1.800.000

Minas Gerais 389.200

Rio de Janeiro520.000

Espírito Santo

Nordeste

Ceará

2.900.000

BahiaPernambuco

Rio Grande do NorteMaranhão

ParaíbaAlagoasSergipe

Centro OesteGoiás

353.000Distrito FederalMato Grosso do Sul

NorteAmazonas

420.000ParáAmapáBrasil 11.047.200

Estimativa de moagem de trigo - 2016 (toneladas) Distribuição da moagem de trigo no Brasil - 2016Se considerados os volumes processados do grão, os estados nordestinos concentraram no ano passado o maior volume moído: 2,90 milhões de toneladas.

O volume, no entanto, é semelhante ao processado pelo estado do Paraná, que moeu no mesmo período 2,57 milhões de toneladas.

Se comparados os volume e o número de moinhos em atividade, é possível inferir que o setor na região Nordeste, com apenas 13 unidades em operação em 2016, é composto em média por empresas de capacidade de produção mais alta.

Distribuição regional da moagem de trigo no Brasil

17Fonte: ABITRIGO.

Oferta | Moagem de trigo

DEMANDACONTEXTUALIZAÇÃO MUNDIAL E REGIONAL DO CONSUMO

1.2

18

O trigo (Triticum spp.) é uma planta de ciclo anual, cultivada durante o inverno e a primavera e usado como ração animal, quando não atinge a qualidade exigida para ser destinado à indústria moageira.

O grão de trigo é um alimento básico usado para fazer farinha e, com esta, pães, massas e bolos. O cereal também pode ser utilizado na alimentação de animais e como ingrediente na fabricação de cerveja.

Globalmente, é a segunda maior cultura de cereais, atrás do milho e sucedido pelo arroz.

O trigo tem grande importância para a dieta global, sendo um dos cereais mais cultivados no mundo

Fonte: USDA.

Demanda | Panorama mundial de consumo

Principais países importadores (em milhões de toneladas)

Participação na importação mundial, 2017

Principais países consumidores (em milhões de toneladas)

Participação no consumo mundial, 2017

0100200300400500600700

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Outros China Índia Rússia Estados Unidos

Outros53%

China19%

Índia16%

Rússia7%

EUA5%

0

50

100

150

200

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Outros Egito Indonésia Brasil Algeria Bangladesh

Outros75%

Egito7%

Indonésia6%

Brasil4%

Argelia 5%

Bangladesh3%

19

Produção, importação e consumo de trigo no Brasil (milhões de toneladas)

Principais exportadores de trigo para o Brasil (milhões de toneladas)Em virtude de condições

climáticas e de solo sempre houve dificuldade no plantio de trigo no Brasil, até mesmo nos estados do Sul do país.

Essa dificuldade natural somada aos maiores custos de produção, o país sempre foi propenso a importar cereal argentino, que em média apresenta melhor qualidade e preços mais reduzidos.

O país também importa de países como o Canadá e os Estados Unidos, especialmente por moinhos do Norte e Nordeste que se beneficiam dos menores fretes. Quando há problemas com a safra do Mercosul, o trigo norte-americano é utilizado para mistura (blend) com o local na tentativa de se atingir um nível mínimo de qualidade para a moagem.

Após a moagem, a farinha é destinada à indústria alimentícia interna e o farelo ao mercado de rações.

Historicamente o Brasil apresenta grande dificuldade em atingir a autossuficiência em trigo

Fonte: SECEX/MDIC.

Demanda | Panorama brasileiro de consumo

Principais exportadores de trigo para o Brasil em 2016

0

2

4

6

8

10

12

14

16

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

2017

/18

Produção Importação Consumo

0

2

4

6

8

2011 2012 2013 2014 2015 2016Argentina Estados Unidos Paraguai Uruguai Outros

Argentina58%

EUA18%

Paraguai14%

Uruguai8%

Outros2%

20

Em relação à matéria seca, isto é, a base que será digerida pelos animais e que será fonte de nutrientes, não há grandes diferenças entre os subprodutos de soja, milho e trigo. Os principais limites na substituição entre eles são os níveis de proteína e de nutrientes digestíveis totais (NDT).

O farelo de soja apresenta bom nível de NDT e um patamar consideravelmente superior de proteína, o que justifica o seu amplo uso no mercado de rações. O milho apresenta a maior digestibilidade e oferta de amido, assim como um nível médio de proteína, o que também leva ao seu emprego em rações animais. O farelo de trigo, em contrapartida, apresenta maior concentração proteica que o milho, mas menor digestibilidade (maior quantidade de fibras/fibra em detergente neutro [FDN] e menor NDT), o que pode causar problemas em animais monogástricos (aves/suínos).

Item Silagem de Capim

Farelo de Soja

Milho Moído

Farelo de Trigo

Matéria Seca (MS) 27% 94% 93% 94%

Proteína Seca (PB) 8% 48% 10% 18%

Extrato Etéreo (Gordura) 2% 2% 7% 6%

Fibra em Detergente Neutro (FDN) 74% 19% 10% 42%

Nutrientes Digestíveis Totais (NDT) 46% 79% 88% 72%

Dados nutricionais de cada componente (%MS)

O farelo de trigo pode ser componente alternativo à soja e ao milho, mas há limites na substituição

21Fonte: NCR, 2001.

Demanda | Composição da ração animal

Animal

% máximo de farelo de trigo recomendado na ração

Observações Gerais

Mercado fértil para farelo de

trigo?

Bovino de Corte 40 - 50%Para animais adultos participação superior a 50% reduz desempenho da ração e

ganho de peso do animal. Para bezerros nível recomendado é de no máximo 20% da ração.

Sim

Bovino Leiteiro 40 - 50%Em níveis entre 45 - 60% inclusão do farelo de trigo passa a ser desvantajosa,

reduzindo produção e qualidade do leite. Até 45% inclusão favorece produção e não ocorre alteração na composição do leite.

Sim

Aves de Corte Não recomendado

Não recomendado em grandes quantidades dado que o animal é monogástrico, o que pode aumentar o impacto da maior quantidade de fibras e menor digestibilidade

do farelo de trigo no crescimento do animal.Não

Aves Poedeiras Não recomendado

A inclusão do farelo causa uma redução da taxa de crescimento das frangas e atraso no início da postura, logo, uso do farelo na ração depende do estágio de vida do

animal.Não

Suínos Não recomendado

Não recomendado em grandes quantidades dado que o animal é monogástrico, o que pode aumentar o impacto da maior quantidade de fibras e menor digestibilidade

do farelo de trigo no crescimento do animal.Não

A baixa concentração de amido (que é retirado no processo da moagem e direcionado para a farinha) aumenta a concentração da proteína seca no farelo de trigo.

Entretanto, o processo de moagem do grão de trigo também eleva a concentração de fibras no farelo, o que reduz a quantidade de nutrientes digestíveis totais (NDT) para 72% da matéria seca (MS).

Diversas pesquisas científicas indicam que a menor proporção de NDT se mostrou um problema para animais monogástricos (aves/suínos), enquanto que para a alimentação de ruminantes houve maior aceitação do subproduto.

Todavia, até mesmo na alimentação de bovinos há restrições na participação do farelo de trigo na ração, sendo que em níveis superiores a 50% a menor digestibilidade do farelo passa a afetar a eficiência da ração.

Recomendação de uso do farelo de trigo por animal

Farelo de trigo deve somente ser usado na alimentação de ruminantes

22Fonte: INTL FCStone.

Demanda | Composição da ração animal

59% 59% 57% 55% 59% 60% 61% 61% 59%

18% 19% 19% 18%19% 21% 21% 21% 21%

6% 3% 3%3%

0%0% 0% 0% 2%

2% 2% 3% 3% 3%3% 3% 3% 1%

15% 17% 19% 20% 18% 15% 15% 15% 16%

2008 2009 2010 2011 2012 2013 2014 2015 2016

Milho Farelo de Soja Farelo de Trigo Sorgo Outros

Os dados de consumo de macronutrientes pela produção de ração animal confirmam a preferência do setor pelo uso de milho e farelo de soja na composição. Nos últimos anos o milho manteve a sua participação de cerca de 60% no consumo deste mercado, enquanto a fatia de mercado do farelo de soja se manteve no patamar de 20%.

O farelo de trigo, por outro lado, apresentou maior volatilidade em sua utilização na composição da ração animal. Como neste período a moagem de trigo apresentou certa estabilidade, essa flutuação da participação pode ser explicada pela demanda de farelo. Esta demanda, por sua vez, é mais intensa quando há distúrbios nos preços e/ou oferta dos grãos de milho e soja. Ademais, em 2008 e 2016 é possível observar que a maior utilização do farelo se deu em função de uma queda no uso de sorgo, o que indica que pode haver competição mais intensa entre estes produtos.

Uso de macronutrientes na ração animal (em %)

Milho e farelo de soja atendem cerca de 80% da demanda do mercado de nutrição animal

Fonte: Sindirações e INTL FCStone.

Demanda | Participação no consumo do setor de ração animal

23

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Milho Farelo de Soja Trigo e Derivados Sorgo

Bovinos (Corte e Leiteiros) Suínos Frangos (Corte e Poedeiras) Outros

Os dados de consumo também confirmam a maior restrição do uso de farelo de trigo na ração animal.

Os bovinos, que por serem ruminantes possuem maior capacidade de digerir as fibras do farelo de trigo, representam 65% de todo o consumo do subproduto no país.

O mesmo não é observado no mercado dos substitutos do farelo de trigo. O consumo de milho, farelo de soja e sorgo é mais elevado entre aves e suínos.

Estes animais, além de terem uma população maior, também possuem um consumo mais intenso dado que vivem em regime confinado e não em pastagens, o que reforça o fato de que o farelo de trigo não consegue acessar uma parte importante do mercado de proteína animal.

Consumo de macronutrientes por animal (em %)

Bovinos são responsáveis por cerca de 65% de todo o consumo de farelo de trigo

Fonte: Sindirações e INTL FCStone.

Demanda | Consumo de macronutrientes por tipo de rebanho

24

30

24 23 22 20

14 14 11 10 9 9 8

4

20

MT MG GO MS PA RO RS SP BA PR TO MA SC Outros

Rebanho bovino por UF (milhões de cabeças)

Rebanho bovino por mesorregião (mil cabeças)

A alimentação de bovinos é o principal segmento do mercado interno de proteína animal para o farelo de trigo

Fonte: IBGE

Demanda | Distribuição geográfica do rebanho bovino no Brasil

<300

300 - 500

500 - 700

700 - 1.000

1.000 - 2.000

2.000 - 5.000

>5.000

A maior parte dos rebanhos do país está localizada nos estados do Centro-Oeste, onde há grande disponibilidade de terras para pastagem. Além disso, a grande produção de grãos da região ajuda a viabilizar o confinamento de gado.

O segundo estado com maior rebanho, Minas Gerais, não está nesta região, mas a mesorregião com o maior rebanho deste estado–o Triângulo Mineiro e Alto Paranaíba–possui características parecidas ao Centro-Oeste. O mesmo se dá no Pará, Tocantins, Bahia e Rondônia, que são estados da região Norte e Nordeste do país, mas seus rebanhos estão concentrados em regiões com perfil econômico semelhante ao do Centro-Oeste.

Fora destas regiões, as áreas com maior concentração de rebanhos estão no oeste de São Paulo, Paraná, Santa Catarina e Rio Grande do Sul. Estas áreas, mesmo que não possuam disponibilidade de áreas tão grande como no Centro-Oeste, possuem pecuária muito tradicional e, além disso, elevada produção de grãos, o que reduz o custo com a alimentação dos rebanhos.

25

< 0,49

0,5 - 0,9

1 - 1,9

2 - 2,9

3 - 4,9

5 - 5,9

>6

1,309

862 716 672

278 215 150 134 124 56 22 19 201

MT GO SP MS MG BA PR RS TO SC RJ ES Outros

Rebanho bovino confinado por UF (mil cabeças)

Participação* do regime de confinamento sobre rebanho total (%)

Rebanhos confinados são foco de demanda por ração

Fonte: IBGE e INTL FCStone

Demanda | Distribuição do rebanho bovino confinado no Brasil

Quando se trata do regime de confinamento, que é mais intensivo em utilização de tecnologia e demanda de ração, observa-se que os estados do Centro-Oeste e do Sudeste concentram uma maior proporção de população bovina confinada sobre o rebanho total. Mesmo com uma grande área de pastagem disponível, o confinamento em estados como o Mato Grosso e o Mato Grosso do Sul chegou a 5,5% e 3,1% do rebanho total em 2015, respectivamente. Nos estados do Paraná e Rio Grande do Sul, por outro lado, tal participação atingiu apenas 1,6% e 1%, respectivamente.

O fato de a pecuária intensiva se concentrar nos estados do Centro-Oeste e Sudeste deve estar relacionado à característica da oferta dessas regiões estar mais voltada ao mercado global enquanto que a produção de gado no Sul se volta à demanda interna e possui um caráter mais tradicional. O estado de São Paulo, apesar de uma menor população de bovinos, dedica cerca de 6,8% do rebanho para o regime de confino, o que garante um melhor aproveitamento da logística e portos regionais no atendimento da demanda global por carne bovina.

*Exclui semi-confinamento

26

Rebanho bovino confinado (milhões de cabeças)

Demanda global por carne bovina e pressão por áreas agrícolas devem favorecer aumento do confinamento

27Fonte: ABIEC e INTL FCStone. E: estimado; P: projetado.

Demanda | Projeção de crescimento do confinamento no Brasil

As projeções indicam que a crescente demanda global e brasileira por carne bovina, juntamente com a pressão exercida pela expansão de áreas agrícolas, irá favorecer o movimento de confinamento de gado no Brasil. A maior produtividade da pecuária intensiva também aparece como ponto importante para a tendência crescente de longo prazo do confinamento.

Contudo, como o consumo de carne é muito sensível à renda populacional e aos preços dos grãos, é de se esperar que em alguns anos sejam observadas quedas neste regime de atividade pecuária, como observado nos anos de 2005, 2009 e 2016. Todavia, mesmo com estas quedas pontuais, nos últimos quinze anos o crescimento anual do confino no Brasil superou 6% e para os próximos dez anos a expectativa é de que o crescimento anual se intensifique para 8,4%.

2.12.4

2.93.6

3.13.5

3.9 4.13.4 3.1

3.9 4.1 4.4 4.75.1

4.35.0

5.56.0

6.57.0

7.68.3

8.99.6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016E 2017E 2018P 2019P 2020P 2021P 2022P 2023P 2024P 2025P

Historicamente—em especial ao longo da última década, na esteira do crescimento da demanda doméstica e das exportações—, o setor brasileiro de carne bovina se beneficiou da grande disponibilidade de pastagens para a expansão da produção. No entanto, os desafios são crescentes para a manutenção deste processo no atual contexto de aumento das pressões para uma maior sustentabilidade ambiental e da concorrência feroz por área agrícola para a produção de grãos.

Como resultado, grandes mudanças no manejo e na nutrição do gado bovino devem ocorrer, com produtores indo em direção a sistemas de produção mais intensivos. A expansão das áreas de produção de grãos continuará levando a pecuária brasileira a avançar sobre áreas menos produtivas, ou que necessitem de maiores investimentos.

De acordo com a Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), pelo menos metade das pastagens brasileiras, de cerca 170 milhões de hectares, atualmente apresenta algum grau significativo de degradação. A degradação do solo se dá, principalmente, em função de um histórico de manejo inadequado que hoje se traduz em um índice médio de UA (unidade animal) por hectare próximo a 1, nível 3 a 4 vezes aquém de seu real potencial. Diante disso, a produção de carne bovina no Brasil deve enfrentar uma grande restrição de expansão em área.

De qualquer forma, a resposta para uma maior produção brasileira de carne bovina é a intensificação das etapas finais da criação, por meio de confinamentos de bovinos de corte. Essa intensificação deverá levar a um aumento da produção nacional de carne bovina da ordem de 3,2% ao ano, ao longo da próxima década. Ademais, a transição do modelo de produção para sistemas mais intensivos e de maior tecnologia permitirá abates de animais mais jovens e mais pesados, resultando em maiores rendimentos e produtividade, além de maior uniformidade e qualidade do produto final.

Fatores favoráveis à expansão de grãos no Brasil

28Fonte: Sparovek, Gerd, et al. "The revision of the Brazilian Forest Act: increased deforestation or a historic step towards balancing agricultural development and nature conservation?” Elaboração: INTL FCStone

Demanda | Disponibilidade de terras, intensificação e uso de tecnologia

65

496

158

851Total:

Vegetação nativa

Pastagens

Agricultura

Outros (pastagens) 141

Milhões de Hectares

Custo de produção em fazendas de ciclo completo por nível de tecnologia (R$/hectare)

Maior produtividade e menor custo da pecuária intensiva favorece aumento do regime de confinamento

29Fonte: ABIEC e INTL FCStone

Demanda | Custo da atividade pecuária no Brasil

A análise dos custos da pecuária no Brasil deixa claro o ganho de eficiência e o melhor resultado obtido com o emprego de tecnologia. Entre todos os graus de tecnificação, a pecuária intensiva apresentou o nível mais elevado de produtividade e o menor patamar de custos de produção, levando a considerável aumento do resultado financeiro para o pecuarista.

Em comparação, a pecuária extrativista apresentou os maiores custos totais e menor produtividade, sendo que há grande impacto da depreciação da terra e do maquinário neste tipo de atividade apesar da ausência de custos com fertilizantes e defensivos agrícolas e baixos dispêndios com nutrição animal.

A pecuária intensiva apresenta a maior dependência de ração animal e por isso há uma grande participação deste insumo no custo total de produção, contudo, a depreciação da atividade é consideravelmente menor dado que há melhor emprego dos fatores de produção. Em conclusão, a pecuária intensiva consegue obter resultados superiores com menos recursos

Produtividade em fazendas de ciclo completo por nível de tecnologia (@/hectare)

0

20

40

60

80

100

120

Extrativista BaixaTecnologia

MédiaTecnologia

TecnologiaAdequada

AltaTecnologia

Intensivo

Nutrição Programa Sanitário

Fertilizantes e Defensivos Agrícolas Combustíveis e Lubrificantes

Reprodução Mão de Obra

Energia Elétrica Depreciações

36

12

18

26

38

Extrativista Baixa Tecnologia MédiaTecnologia

TecnologiaAdequada

Alta Tecnologia Intensivo

Principais exportadores de carne bovina em 2016 (mil TEC) Participação nas exportações de carne bovina em 2016 (TEC)

O Brasil é um dos principais fornecedores globais de proteína animal, com esta oferta sendo favorecida pela grande produção interna de grãos. Historicamente o país se coloca como um dos principais exportadores, disputando com a Índia pelo segundo posto no ranking. Este protagonismo no fornecimento é que permite que o crescimento do consumo global de carne bovina cause impactos na oferta interna de carne e, consequentemente, na demanda por ração.

Brasil se posiciona como um dos principais exportadores de carne bovina do mundo

30Fonte: USDA e INTL FCStone

Demanda | Panorama global do consumo de carne bovina

Índia22%

Brasil21%

Estados Unidos

14%Nova Zelândia

7%

Canadá5%

Uruguai5%

Paraguai5%

União Europeia

4%

Outros16%

0

400

800

1,200

1,600

2,000

Índi

a

Bras

il

Esta

dos U

nido

s

Nov

a Ze

lând

ia

Cana

dá

Urug

uai

Para

guai

Uniã

o Eu

rope

ia

Méx

ico

Bela

rus

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025

Bovinos Suínos Aves

Evolução do consumo mundial de carnes (mil TEC) Principais importadores de carne bovina em 2015 (mil TEC)

Com a expectativa de contínuo aumento da renda global, em especial nos países asiáticos, as projeções indicam que o consumo mundial de carnes deve chegar a 311 milhões de toneladas equivalente carcaça em 2025, um crescimento de 22,1% em relação a 2015.

Todavia, não há evidências de que este movimento será diretamente favorável ao consumo brasileiro de farelo de trigo pelo setor de ração, uma vez que o milho e o farelo de soja ainda são preferidos na alimentação de ruminantes. Também nota-se que as estimativas de crescimento no consumo de carne bovina não são tão intensas quanto as de outras carnes, como o frango, por exemplo.

Projeções apontam para manutenção da tendência de crescimento do consumo global de proteína

31Fonte: USDA.

Demanda | Panorama global do consumo de carne bovina

Participação nas importações mundiais de carne bovina em 2016

Outros38%

EUA18%

China11%

Japão9%

Rússia7%

Coreia do Sul7%

Hong Kong6%

União Europeia

5%

0

400

800

1,200

1,600

EUA

Chin

a

Japã

o

Rúss

ia

Core

ia d

o Su

l

Hon

g Ko

ng

Uni

ãoEu

rope

ia

Egito

Chile

Cana

dá

PREÇOSCARACTERIZAÇÃO, COMPORTAMENTO E TENDÊNCIAS

1.3

32

0

200

400

600

800

1,000

jan-

15

fev-

15

mar

-15

abr-

15

mai

-15

jun-

15

jul-1

5

ago-

15

set-

15

out-

15

nov-

15

dez-

15

jan-

16

fev-

16

mar

-16

abr-

16

mai

-16

jun-

16

jul-1

6

ago-

16

set-

16

out-

16

nov-

16

dez-

16

jan-

17

fev-

17

mar

-17

abr-

17

mai

-17

jun-

17

jul-1

7

ago-

17

set-

17

Farelo de Trigo Milho Sorgo

Indicativo de preços de farelo de trigo, milho e sorgo no Brasil (R$/tonelada)

Após pico em 2016 com quebra da safrinha de milho a cotação do farelo retornou aos patamares usuais

Fonte: J.Macêdo e INTL FCStone.

Preços | Evolução recente e situação atual das cotações

33

Como o farelo de trigo e o sorgo podem substituir em parte o milho na ração animal, a cotação destes produtos em geral tendem a ficar bastante próximas.

No início de 2016, quando já começaram a aparecer indicativos de quebra da safrinha de milho, o forte impulso nos preços do grão foi acompanhado de valorização nas cotações dos substitutos de demanda.

Neste ano, entretanto, a boa safra 2016/17 conseguiu repor os estoques de milho no mercado nacional, o que trouxe os valores a patamares mais reduzidos. Novamente, os preços do farelo de trigo e do sorgo seguiram a movimentação da tonelada de milho.

Logo, como o milho é mais amplamente utilizado no setor de rações, os preços deste conseguem balizar as cotações dos produtos alternativos à alimentação animal.

Nas semanas recentes houve um movimento de leve recuperação nas cotações, especialmente pelo nível muito baixo do preço do milho e pelas exportações aceleradas.

Indicativo de preços de farelo de trigo, milho e sorgo no Brasil (R$/tonelada)

Mercado regionalizado: baixa correlação entre preços no Nordeste e no Centro-Sul

34Fonte: J.Macêdo e INTL FCStone.

Preços | Regionalização

EstadosCentro-Sul Nordeste

PR RS SC SP RJ MG GO BA CE PE PB SE

Cent

ro-S

ul

PR 88,0% 90,6% 90,1% 87,8% 84,6% 85,6% 40,1% 39,3% 40,8% 45,5% 45,5%

RS 89,2% 84,9% 85,2% 79,1% 90,6% 53,9% 55,0% 55,2% 53,1% 49,7%

SC 88,7% 92,7% 84,8% 85,0% 49,5% 48,1% 49,5% 50,1% 50,1%

SP 89,9% 90,7% 84,1% 41,7% 40,1% 39,9% 48,3% 48,5%

RJ 89,0% 85,0% 63,1% 61,3% 61,6% 65,7% 64,8%

MG 79,7% 41,0% 40,0% 40,8% 57,9% 60,1%

GO 62,0% 60,2% 62,7% 60,2% 59,7%

Nor

dest

e

BA 97,3% 96,8% 93,7% 92,9%

CE 97,9% 95,1% 93,2%

PE 95,9% 94,3%

PB 96,8%

SE

Entre os estados da região Centro-Sul do Brasil, a correlação entre os preços médios mensais do farelo de trigo é alta, acima de 79% para todas as combinações das principais unidades federativas desse mercado.

Para a região Nordeste, a correlação interestadual é ainda mais expressiva, acima de 92%, para todas as combinações.

Todavia, o vínculo entre estados das duas regiões é pequeno, com as correlações variando de 40% a 65%.

Portanto, pode-se concluir que o mercado brasileiro de farelo de trigo é regionalizado, apresentando duas áreas com comportamento de preços diferentes: Centro-Sul e Nordeste.

As duas principais justificativas para isso são: 1) o baixo valor agregado do farelo, tornando relativamente caro o seu transporte, e 2) o fato de sua demanda estar mais concentrada no Centro-Sul, onde se encontra 65% do rebanho brasileiro de bovinos, 85% de aves e 82% de suínos.

Correlações no PR Complementares Substitutos

Produtos Farelo Trigo Trigo Farinha Trigo Milho Sorgo Farelo Soja

Farelo Trigo 34,2% 35,1% 79,2% 71,6% 62,1%Trigo 85,9% 50,2% 42,7% 69,2%

Farinha Trigo 36,0% 25,9% 67,5%

Milho 97,1% 61,0%

Sorgo 45,8%

Farelo Soja

Correlações entre os bens complementares e substitutos do farelo de trigo

Evolução dos preços do farelo de trigo e seus principais substitutos (R$/t)

Farelo de trigo tende a acompanhar os seus substitutos de demanda

35Fonte: J.Macêdo, CEPEA/ESALQ, DERAL/SEAB, Agrolink e INTL FCStone.

Preços | Bens substitutos e complementares

0

200

400

600

800

1,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Farelo de Trigo Milho Sorgo

Bens substitutos, em termos de demanda, são aqueles que proporcionam usos semelhantes aos do farelo de trigo. Como exemplo, destacam-se o milho, o sorgo e o farelo de soja, outros macroingredientesvegetais utilizados como ração animal no Brasil.

O farelo de trigo também apresenta bens complementares em termos de oferta, a saber, a farinha de trigo, que é simultaneamente produzida pela moagem do trigo; e o grão em si.

Preços de bens substitutos de demanda e complementares de oferta costumam, por sua natureza, apresentar correlações positivas.

No caso do farelo, esse vínculo é mais forte com os bens substitutos, com destaque ao milho, cujos preços médios mensais no Paraná apresentaram uma correlação de 79,2% com os do outro.

Já no caso dos bens complementares, a correlação é fraca, o que sugere que variações no preço do farelo de trigo estão mais atreladas aos seus fundamentos de demanda que de oferta.

Margem média de moagem no Paraná

Razão entre os preços do farelo e da farinha com o trigo no Paraná

Devido a significativamente maior participação da farinha no faturamento da moagem do trigo, o ajuste de margem ocorre por meio desse produto

36Fonte: J.Macêdo, CEPEA/ESALQ, DERAL/SEAB e INTL FCStone. ¹Ponderada pela proporção de cada derivado no produto processado, a saber, 75% farinha e 25% farelo.

Preços | Margem de moagem

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0.0

0.2

0.4

0.6

0.8

1.0

1.2

0.0

1.0

2.0

3.0

4.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Farinha/Trigo Farelo/Trigo

Pode-se estimar a margem de processamento de trigo em farinha e farelo, dividindo-se a média ponderada¹ dos preços dos derivados pelo preço do grão.

O indicador de margem costuma ter um comportamento estacionário, isto é, sem tendência de alta ou baixa no médio prazo. Como pode ser visto pelo gráfico ao lado, e comprovado por testes estatísticos, esse é também o caso para a moagem de trigo.

Simultaneamente, pode se esperar que as razões individuais de preços farelo/trigo e farinha/trigo apresentem forte correlação negativa entre si, a fim de manter estável a margem, porém ajustar os valores dos derivados às suas demandas. Isso, contudo, não é observado: a correlação é próxima de zero: 19,5%.

No caso da moagem do trigo, o ajuste da margem se dá quase que exclusivamente pelo preço da farinha (como ficou demonstrado no slide anterior, que mostra uma correlação de 85,9% entre o produto e o grão, versus uma de somente 35,1% para o farelo).

Isso ocorre porque a farinha representa a maior parte (75%) do produto da moagem do trigo, além de apresentar um preço significativamente maior. Na média do estado do Paraná, o farelo representa somente cerca de 9% do faturamento da moagem de trigo.

Todos esses fatores são indícios da característica de subproduto do farelo de trigo.

São Paulo (R$/tonelada)

Bahia (R$/tonelada)

Paraná (R$/tonelada)

Ceará (R$/tonelada)

Preços do farelo seguem o calendário de safra dos grãos, porém a sazonalidade é fraca

37Fonte: J.Macêdo e INTL FCStone. 1EP: 1 erro padrão

Preços | Sazonalidade

200

250

300

350

400

450

500

550

jan fev mar abr mai jun jul ago set out nov dez250

300

350

400

450

500

550

600

jan fev mar abr mai jun jul ago set out nov dez

200300400500600700800900

1,000

jan fev mar abr mai jun jul ago set out nov dez150250350450550650750850950

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade Média Média + 1EP Média - 1EP

O preço do farelo de trigo aparenta ter algum comportamento sazonal.

Na região Centro-Sul, as maiores variações positivas de preços tendem a ocorrer durante o segundo trimestre do ano, com as cotações atingindo seus picos anuais no mês de setembro.

As oscilações são diferentes na região Nordeste, onde as maiores variações positivas são registradas no quarto trimestre, e o pico dos preços, em dezembro.

Esse comportamento pode ser explicado pelo calendário de safra dos grãos. Na região Centro-Sul, onde há plantio de trigo no Brasil, a colheita se inicia em setembro, aumentando a disponibilidade a partir desse mês e pressionando os preços. Já na região Nordeste, onde não há plantio de trigo, os preços do farelo seguem mais de perto a sazonalidade do milho, cuja colheita (da safra de verão) se inicia em fevereiro.

É importante destacar, entretanto, que o comportamento sazonal dos preços do farelo de trigo é fraco, com as flutuações médias registradas ficando dentro de um erro padrão dos valores médios da amostra.

Testes de significância estatística rejeitam a hipótese de sazonalidade dentro de um intervalo de confiança de 95%, porém não a rejeitam em um intervalo menor, de 90%, nos estados de São Paulo, Paraná e Bahia, por exemplo.

Consumo de trigo e derivados para ração animal (milhões de toneladas) e preços dos substitutos (R$/tonelada)

A demanda de farelo de trigo apresenta elasticidade cruzada com o preço do milho e do sorgo

38Fonte: J.Macêdo, Sindirações e INTL FCStone.

Preços | Relação dos preços com a oferta e a demanda

0

100

200

300

400

500

600

700

800

900

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2008 2009 2010 2011 2012 2013 2014 2015 2016

Consumo (eixo esq.) Preço Milho Preço Sorgo

A oferta de farelo de trigo é inelástica ao preço, isto é, variações no preço do produto produzem pouca ou nenhuma oscilação na sua produção. Como explicado na seção “Preços –Margem de moagem”, o farelo representa uma parcela mínima do faturamento da moagem, de modo que a decisão de expandir ou não o processamento do trigo está muito mais atrelada aos valores da farinha.

Por conta do elevado número de bens substitutos ao farelo de trigo, sua elasticidade-preço da demanda, por outro lado, é alta. Em outras palavras, pequenas variações nos preços do farelo podem causar mudanças drásticas no volume consumido. Nota-se, entretanto, que a elasticidade do produto tende a variar conforme seu patamar de preços. Inclusive, em situações em que o valor do farelo se encontra significativamente mais baixo que o de seus substitutos, a elasticidade-preço da sua demanda pode se tornar positiva, isto é, variações positivas nos seus preços causariam aumentos no consumo, dado sua característica de bem inferior (bem cuja demanda tende a cair conforme aumenta a renda). Nesse cenário, supondo uma restrição orçamentária fixa do consumidor, este pode se ver obrigado a ampliar o consumo do farelo em detrimento de outros ingredientes mais caros, justificando a alta.

Dessa maneira, uma melhor análise de elasticidade-preço da demanda de farelo de trigo pode ser feita de maneira atravessada com seus bens substitutos. Associando as variações no consumo do farelo no Brasil com as dos preços do milho e do sorgo, obtemos aproximações estatísticas da elasticidade-preço cruzada do ingrediente. Para o milho, o coeficiente estimado é de 3,089, e, para o sorgo, 2,669, de modo que pode se dizer que a demanda do farelo é elástica aos preços desses produtos.

Isso significa que, historicamente, um aumento de 1% no preço do milho esteve relacionado a um crescimento de 3,1% na demanda de farelo de trigo, todo o resto constante. Um aumento de 1% no valor do sorgo, por sua vez, está associado a um crescimento de 2,7% no uso do derivado de trigo.

DRIVERS DO MERCADO DE FARELO DE TRIGOPRINCIPAIS INFLUENCIADORES DA OFERTA, DEMANDA E PREÇOS

2

Oferta e preço do milho é que abrem espaço para maior utilização do farelo de trigo na ração animal

40Fonte: USDA, Reuters e INTL FCStone. Obs: Anos em que participação somada passa de 100% há uso de estoques anteriores

Drivers | Oferta e Demanda de Milho

R$ 0.00

R$ 0.50

R$ 1.00

R$ 1.50

R$ 2.00

R$ 2.50

R$ 3.00

R$ 3.50

R$ 4.00

0%

20%

40%

60%

80%

100%

120%

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

2017

/18

Consumo/Produção Exportação/Produção Câmbio (eixo dir.)

Participação do consumo interno e exportações na produção frente ao cenário cambialVisto que as variáveis ligadas à oferta de farelo de trigo (moagem e consumo do bens industrializados que utilizam farinha de trigo) aparentam tender à certa estabilidade, a demanda pela sua utilização é que será o principal driver.

Por sua vez, a demanda por farelo de trigo irá depender da situação do mercado de milho, tanto em relação à oferta quanto em relação aos preços do grão.

Com isso, a relação estoque/uso do milho pode ser considerada o principal driver do mercado de farelo de trigo.

Em última instância, o cenário cambial também pode atuar como um driver, uma vez que pode tornar as exportações brasileiras do grão muito atrativas. Com maior intensidade de exportações de milho, há menor fornecimento ao mercado interno, o que abre espaço para aumento da demanda por farelo de trigo.

Relação Estoque/Consumo de milho no Brasil (%)

Variação absoluta da produtividade no Centro Oeste (tonelada/hectare)

Oferta e preço do milho é que abrem espaço para maior utilização do farelo de trigo na ração animal

41Fonte: CONAB e INTL FCStone.

Drivers | Oferta e Demanda de Milho

-1.00

-0.50

0.00

0.50

1.00

1.50

2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

Safra Verão Safrinha

0%

10%

20%

30%

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

2017

/18

A evolução histórica da relação estoque/uso de milho no Brasil indica que há grande variabilidade da oferta do grão de um ano para o outro.

Isto se deve pela competição de área com a soja, sendo que quando há um pico da relação estoque/uso isto leva à um ajuste na área de milho nos anos seguintes.

A flutuação da produtividade, que é diretamente afetada pelas condições climáticas, pode causar distúrbios neste processo, exacerbando picos e vales da relação estoque/uso do grão.

Nota-se que a variação da produtividade entre um ano e outro é ainda mais intensa para a safrinha de milho, uma vez que o período da segunda safra é mais propenso a sofrer com intempéries climáticas do que a primeira safra.

Produção de milho por safra (milhões de toneladas)

Risco climático é ainda maior para a safrinha, que já corresponde à quase 70% da oferta total de milho

42Fonte: CONAB e INTL FCStone.

Drivers | Condições climáticas são grande fator de instabilidade

0

10

20

30

40

50

60

70

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Safra Verão Safrinha

Esta maior vulnerabilidade da safrinha a fatores climáticos traz consequências mais sérias quando consideramos que a safrinha já é mais responsável pela oferta de milho do que a safra verão.

A partir da safra 2011/12 a produção de milho safrinha ultrapassou o volume produzido na safra verão. Desde então, a participação da safrinha no volume produzido total só vem crescendo.

Em 2011/12 a safrinha foi responsável por 54% da oferta total de milho no Brasil e no ciclo 2016/17 esta participação saltou para 69%.

Todos estes fatores motivam uma maior volatilidade dos preços do milho no Brasil, o que reflete com grande intensidade nos preços do farelo de trigo.

Média de preços do milho em Cascavel nos últimos cinco anos (R$/saca)

Curva de preços claramente mostra a pressão exercida pelas expectativas para a colheita da safrinha

43Fonte: INTL FCStone.

Drivers | Sazonalidade dos preços do milho no Brasil

25

26

27

28

29

jan fev mar abr mai jun jul ago set out nov dez

Colheita Safra Verão

Colheita Safrinha

A curva de sazonalidade dos preços do milho já indica que esta maior produção da safrinha possui um impacto mais acentuado sobre o mercado.

Após a colheita da safra verão, as cotações sentem pressão com a chegada de produto no mercado, contudo, são as perspectivas da safrinha que causam quedas mais intensas no valor do milho.

Quando chega a época da colheita, é usual os preços já estarem nos menores patamares do ano, uma vez que as expectativas para a produção da principal safra de milho já estão formadas e o mercado começa a alinhar o balanço de Oferta e Demanda para a produção esperada.

Capacidade de processamento e armazenagem regional consegue impactar nível dos preços

44Fonte: Google Maps, Conab e INTL FCStone. Elaboração: INTL FCStone.

Drivers | Processamento e armazenagem de produtos agrícolas

Patos de MinasMG

Santos SP

Rio VerdeGO

795 km 977 km

Preço médio 2016:R$ 70,7/sc

Preço médio 2016:R$ 73,8/sc

0 Esmagadoras em um raio de 100 km 4 Esmagadoras em um raio de 100 km, com capacidade de 8.700 t/dia

A presença de algumas estruturas produtivas ou de armazenamento pode afetar diretamente a cotação dos grãos em uma região. Exemplo claro disso são as áreas com proximidade a esmagadoras de soja, destilarias de etanol de milho e armazéns de grãos. O primeiro caso é evidenciado no diagrama abaixo, que mostra como a presença de esmagadoras de soja torna a oleaginosa mais cara em uma praça mais distante do porto (Rio Verde – GO) do que em outra que não possui este tipo de instalação (Patos de Minas – MG), mesmo que a última esteja quase 200 km próxima do porto exportador. Apesar do custo logístico mais alto para a venda externa, a presença dessas estruturas aumenta o preço dos produtos agrícolas devido ao melhor acesso ao mercado doméstico. Assim como em áreas com melhor infraestrutura logística, estas áreas podem se beneficiar mais facilmente do aumento da demanda global por grãos e seus subprodutos.

A baixa capacidade de armazenagem de grãos no Brasil leva à necessidade de se escoar grande parte da produção em um curto espaço de tempo após a colheita, o que promove forte elevação na demanda por transporte durante os picos de safra. A disparada resultante nos custos com fretes tem grave impacto no valor recebido pelo produtor e nos resultados dentro da porteira de uma maneira geral.

Atualmente, o Brasil conta com cerca de 17.300 armazéns cadastrados na Conab, que juntos totalizam 160 milhões de toneladas de capacidade estática. No entanto, com uma produção anual estimada em 180 milhões de toneladas, apenas entre soja e milho, a proporção entre volume colhido e capacidade de armazenagem é inferior a 90%; bem abaixo dos 120% definidos pela FAO como adequados para a segurança alimentar de um país.

Baixa capacidade de armazenagem pode levar à venda com desconto de grãos

45Fonte: Conab. Elaboração: INTL FCStone

Drivers | Unidades de armazenagem de grãos

Unidades de armazenagem

[Cap. Armazenagem / Produção]

<0,2 >1,2

Barreiras

Sorriso*

Rondonópolis

Cascavel

Ponta Grossa

Dourados

Uruçuí*

Gurupi*

Porto Nacion…

Sorriso

Uruçuí

Gurupi

Porto Nacional*

0

200

400

600

800

1000

1200

1400

1600

1800

820 840 860 880 900 920 940 960 980 1000 1020

km

cents/bushel

Distância ao porto e preço médio da soja

Logística executa um importante papel no patamar de preços das commodities

46*Sob os novos projetos logísticos. Fonte: Google Maps, INTL FCStone. Elaboração: INTL FCStone

Drivers | Caracterização e perspectivas para a logística no Brasil

Distância atual Distância em 2030*

O custo logístico é um dos principais componentes do preço dos grãos nos portos do país, já que parte considerável da produção nacional se direciona para a exportação. Quanto mais custoso for o transporte dos produtos de sua origem até o porto, mais barato será o grão nesta região.

Por essa razão, existe hoje um enorme diferencial de preços dos grãos em áreas distantes dos portos, como o Mato Grosso, e em localidades mais próximas destes, como o Paraná. A conclusão de projetos de infraestrutura já planejados ou em andamento, entretanto, pode reduzir o custo de transporte dos grãos de algumas dessas regiões mais longínquas para os portos, contribuindo para apreciar o valor do produto nestas áreas, diminuindo o diferencial de preços entre as várias regiões do país.

Contudo, no momento, as dificuldades logísticas e o déficit de armazenamento contribuem para acentuar ainda mais a sazonalidade da cotação do milho nas praças regionais.

Contexto da oferta de trigo (milhões de toneladas)

Produção de farelo não é o foco da moagem de trigo e não há pressões na oferta global do grão

47Fonte: USDA e INTL FCStone.

Drivers | Trigo não é driver de farelo de trigo?

0

5

10

15

20

25

30

35

2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/180

2

4

6

8

10

12

14

16

18

20

Estoque EUA (eixo dir.) Produção Argentina Produção Brasil

As variáveis de oferta de trigo, como disponibilidade e preço, não causam grandes variações no mercado de farelo. Isto porque a demanda pelo subproduto é bastante limitada à oferta de milho e ao uso restrito na ração de ruminantes.

Mesmo em um cenário hipotético de drástica redução da moagem no Brasil, os preços do farelo não poderiam se descolar tanto dos do milho, uma vez que os produtores de ração simplesmente focariam sua demanda no grão e em farelo de soja.

No cenário real brasileiro, a moagem se encontrou bastante estável nos últimos anos, sofrendo flutuações relacionadas ao consumo de farinha de trigo e não ao do farelo. Como a moagem de trigo se foca na oferta de farinha, isto limita em grande parte a possibilidade do trigo agir como um driver do mercado de farelo de trigo.

Além deste fator estrutural, também existem limites conjunturais à atuação do trigo como um driver. Nos últimos anos, houve uma grande ampliação na disponibilidade do cereal em países que exportam para o Brasil, como a Argentina e os Estados Unidos.

Com isso, a oferta de trigo não atua como limitante à moagem e, consequentemente, não impacta em grande medida a oferta de farelo. Apesar da instabilidade da produção no Brasil, o elevado nível de importação do país garante o patamar usual de demanda dos moinhos.

Para o ciclo 2017/18 é esperada uma queda nos estoques dos EUA e na produção argentina, mas os patamares seguem acima de todos os anos anteriores à 2014/15.

CARACTERIZAÇÃO DA OFERTA E DEMANDA REGIONAL DOS SUBSTITUTOSPRINCIPAIS INFLUENCIADORES DA OFERTA, DEMANDA E PREÇOS

2.1

Rebanho de galináceos por mesorregião (cabeças) Rebanho de suínos por mesorregião (cabeças)

Região sul do país concentra grandes polos de produção de aves e suínos

49Fonte: IBGE e INTL FCStone.

Oferta e Demanda Regional | Consumo de Grãos por Monogástricos

Como a demanda por ração animal também é gerada pelos rebanhos de suínos e aves no país, para tratar da demanda regional por grãos, precisamos também considerar os polos de produção destes animais.

Diferentemente do observado com o rebanho bovino confinado, o sul do Brasil é uma região de extrema importância para a produção tanto de suínos quanto de aves.

Logo, é natural esperar que o consumo dos produtos substitutos do farelo de trigo seja bastante elevado nestas regiões, a despeito do fato de haver um número reduzido de cabeças de gado confinadas.

Participação na produção total em 2016/17 (%) Participação no consumo total em 2016/17 (%)

Sudeste e Sul se utilizam de produção do Centro-Oeste, Paraná e Rio Grande do Sul

50Fonte: CONAB e INTL FCStone.

Oferta e Demanda Regional | Milho

Considerando o contexto de oferta regional de milho, observa-se que os estados do Centro-Oeste, o Paraná e o Rio Grande do Sul concentram a maior participação na produção total.

Enquanto isso, as principais regiões consumidoras estão nos estados do sudeste e do sul, onde há uma grande produção de aves e também de rebanho bovino confinado.

Neste caso, os estados do sul conseguem se beneficiar da produção local de milho para a alimentação animal, enquanto São Paulo e Minas Gerais são propensos à importar o grão de outros estados.

Participação na produção total em 2016/17 (%) Participação no consumo total em 2016/17 (%)

Sudeste e Sul se utilizam de produção do Mato Grosso, Paraná e Rio Grande do Sul

51Fonte: IBGE, CONAB, Sindirações, INTL FCStone. Estimativas elaboradas pela INTL FCStone com dados das fontes citadas.

Oferta e Demanda Regional | Farelo de Soja

Em relação à produção de farelo de soja, há uma maior concentração da oferta em relação ao milho. Isto se dá uma vez que não são todos os estados produtores de soja que possuem grande capacidade de esmagamento. Os estados do Mato Grosso, Paraná e Rio Grande do Sul são os principais responsáveis pelo fornecimento do subproduto.

A demanda, por outro lado, já se assemelha ao observado no mercado de milho, com suínos, aves e bovinos confinados do sudeste e sul criando um polo de consumo.

Novamente, nota-se que o sul se utiliza da oferta local de farelo de soja para consumo, enquanto que Minas Gerais e São Paulo importam o subproduto de outros estados.

Evolução da produção por região (mil toneladas) Participação na produção total em 2016/17 (%)

Goiás, Minas Gerais e Bahia lideram na produção do grão alternativo

52Fonte: IBGE, CONAB, Sindirações, INTL FCStone. Estimativas elaboradas pela INTL FCStone com dados das fontes citadas.

Oferta e Demanda Regional | Sorgo

0

250

500

750

1,000

1,250

1,500

1,750

2,000

2,250

2,500

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

Centro-Oeste Sudeste Nordeste Norte Sul

Tanto o reduzido volume produzido de sorgo como as regiões onde o mesmo é plantado indicam que os estados que o produzem são os mesmos que o utilizam.

Os estados de Minas Gerais e Bahia se utilizam do sorgo para complementar a ração animal local e diminuir a necessidade de importação do grão de outros estados.

Já para o estado de Goiás a necessidade de produção de sorgo se dá pelo grande volume de oferta de bovinos confinados, suínos e também aves.

Distribuição da moagem de trigo no Brasil - 2016 Participação do regime de confinamento sobre rebanho total (%)

Oferta do subproduto se encontra muito próxima do maior mercado potencial

53Fonte: IBGE, CONAB, Sindirações, INTL FCStone. Estimativas elaboradas pela INTL FCStone com dados das fontes citadas.

Oferta e Demanda Regional | Enquanto isso, para farelo de trigo...

*Exclui semi-confinamento

< 353

353 - 380

380 - 520

520 - 2.560

> 2.560

Apesar de diversos limites e dificuldades, o mercado do farelo de trigo é favorecido pelo fato de que o polo de oferta é bastante próximo do de consumo.

Considerando que São Paulo é o estado com maior participação do regime de confinamento sobre o rebanho bovino total, a grande moagem de trigo no próprio estado e no Paraná possui grande potencial de fornecer o subproduto do grão para o rebanho local.

A proximidade destes estados com Mato Grosso do Sul e Goiás também abre possibilidade de fornecimento, contudo, as maiores distâncias e barreiras tarifárias podem colocar dificuldades à operação.

Vale lembrar que o farelo de trigo possui menor capacidade de explorar o amplo mercado de aves e suínos das regiões sudeste e sul, devido a características nutricionais do subproduto.

TENDÊNCIAS PARA O SETOR E SEUS DRIVERSPROJEÇÕES PARA OS PRINCIPAIS INFLUENCIADORES DA OFERTA, DEMANDA E PREÇOS

3

0

25

50

75

100

125

150

175

200

225

250

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

CO N NE S SE

Rebanho bovino brasileiro (milhões de cabeças)

Expectativa de manutenção de aumento do rebanho bovino brasileiro até 2025

55Fonte: ABIEC e INTL FCStone.

Tendências | Projeção de rebanho bovino no Brasil

Apesar do uso do farelo de trigo na ração animal ser restringido aos ruminantes, as projeções são favoráveis para o crescimento da demanda de ração por este tipo de animal.

A estimativa é de que em 2025 o rebanho bovino brasileiro chegue a 222 milhões de cabeças, o que deve manter aquecida a atividade do setor de rações.

Rebanho de bovinos, suínos e galináceos no Brasil (milhões de cabeças)

Contudo, a expectativa é de que o crescimento seja mais intenso nos rebanhos de galináceos

56Fonte: ABIEC e INTL FCStone.

Tendências | Projeção de rebanho animal no Brasil

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Bovinos Suínos Galináceos

Todavia, é importante ressaltar que as projeções apontam que o crescimento do setor de proteína animal será mais intenso no mercado de aves.

As projeções apontam para um crescimento anual de 0,21% no rebanho bovino até 2025. Para os galináceos a perspectiva é de um crescimento anual de 0,72% no número de cabeças. Para os suínos a expectativa é de estabilidade com leve queda.

Além disso, as expectativas de tendência de crescimento da produção nacional de milho podem limitar o impacto favorável da maior população bovina sobre a demanda interna por farelo de trigo.

Produção esperada de milho e soja no Brasil até 2025 (milhões de toneladas)

No longo prazo expectativa é de crescente oferta nacional de soja e milho

57Fonte: Conab e INTL FCStone.

Tendências | Projeção de produção de grãos no Brasil

0

20

40

60

80

100

120

140

160

180

200

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2016

/17

2017

/18

2018

/19

2019