Dir. Fin. e Trib. II - 2013.1

30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II Semana Aula: 1 DESCRIÇÃO DO PLANO DE AULA Crédito Tributário. OBJETIVO Ao final da aula, o Aluno deverá: Saber conceituar o crédito tributário, identificar sua natureza e sua inseparabilidade da obrigação tributária e firmar seu conhecimento sobre as teorias que se controvertem a respeito do momento de nascimento do crédito, bem assim a opção feita pelo CTN; Entender o conceito, o conteúdo e o papel do lançamento tributário; Conhecer os princípios que regem o lançamento; Identificar as modalidades de lançamento tributário e aplicá-las aos impostos; Ter noções gerais sobre as controvérsias envolvendo o lançamento por homologação. TEMA Crédito Tributário. ESTRUTURA DO CONTEÚDO 1 Crédito tributário 1.1 Conceito; 1.2 Natureza jurídica e teorias sobre; 1.3 O lançamento tributário; 1.3.1 Princípios; 1.3.2 Modalidades. PROCEDIMENTO DE ENSINO Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos. A aplicação entre teoria e prática ocorrerá por meio do caso concreto: 1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula. 2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega. 3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto. RECURSO FÍSICO Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot. APLICAÇÃO PRÁTICA/ TEÓRICA Relatório - Plano de Aula 04/02/2013 15:06 Página: 1/30

Transcript of Dir. Fin. e Trib. II - 2013.1

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 1

DESCRIÇÃO DO PLANO DE AULA

Crédito Tributário.

OBJETIVO

Ao final da aula, o Aluno deverá:

Saber conceituar o crédito tributário, identificar sua natureza e sua inseparabilidade da obrigação tributária e firmar seu conhecimento sobre as teorias que se controvertem a respeito do momento de nascimento do crédito, bem assim a opção feita pelo CTN;

Entender o conceito, o conteúdo e o papel do lançamento tributário;

Conhecer os princípios que regem o lançamento;

Identificar as modalidades de lançamento tributário e aplicá-las aos impostos;

Ter noções gerais sobre as controvérsias envolvendo o lançamento por homologação.

TEMA

Crédito Tributário.

ESTRUTURA DO CONTEÚDO

1 Crédito tributário

1.1 Conceito;

1.2 Natureza jurídica e teorias sobre;

1.3 O lançamento tributário;

1.3.1 Princípios;

1.3.2 Modalidades.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 1/30

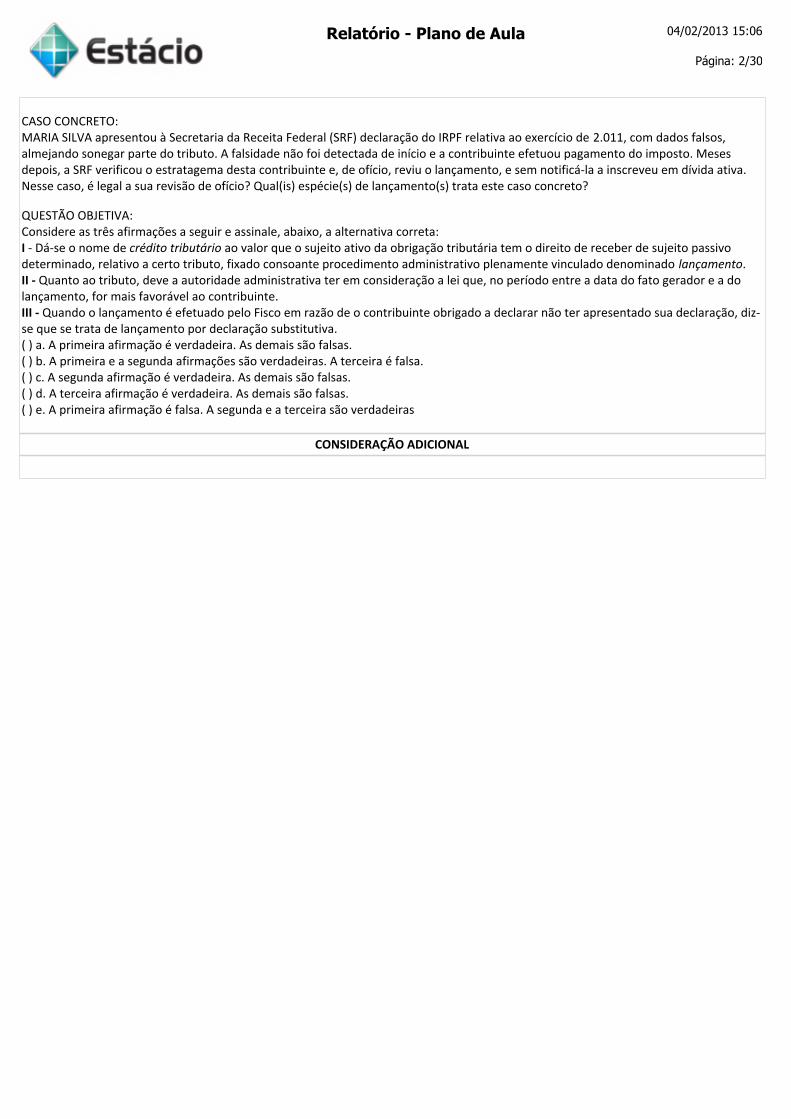

CASO CONCRETO:MARIA SILVA apresentou à Secretaria da Receita Federal (SRF) declaração do IRPF relativa ao exercício de 2.011, com dados falsos, almejando sonegar parte do tributo. A falsidade não foi detectada de início e a contribuinte efetuou pagamento do imposto. Meses depois, a SRF verificou o estratagema desta contribuinte e, de ofício, reviu o lançamento, e sem notificá-la a inscreveu em dívida ativa. Nesse caso, é legal a sua revisão de ofício? Qual(is) espécie(s) de lançamento(s) trata este caso concreto?

QUESTÃO OBJETIVA:Considere as três afirmações a seguir e assinale, abaixo, a alternativa correta:I - Dá-se o nome de crédito tributário ao valor que o sujeito ativo da obrigação tributária tem o direito de receber de sujeito passivo determinado, relativo a certo tributo, fixado consoante procedimento administrativo plenamente vinculado denominado lançamento.II - Quanto ao tributo, deve a autoridade administrativa ter em consideração a lei que, no período entre a data do fato gerador e a do lançamento, for mais favorável ao contribuinte.III - Quando o lançamento é efetuado pelo Fisco em razão de o contribuinte obrigado a declarar não ter apresentado sua declaração, diz-se que se trata de lançamento por declaração substitutiva.( ) a. A primeira afirmação é verdadeira. As demais são falsas.( ) b. A primeira e a segunda afirmações são verdadeiras. A terceira é falsa.( ) c. A segunda afirmação é verdadeira. As demais são falsas.( ) d. A terceira afirmação é verdadeira. As demais são falsas.( ) e. A primeira afirmação é falsa. A segunda e a terceira são verdadeiras

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 2/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 2

DESCRIÇÃO DO PLANO DE AULA

Suspensão da exigibilidade do crédito tributário.

OBJETIVO

Objetivos EspecíficosAo final da aula, o Aluno deverá:

Entender em que consiste a suspensão da exigibilidade do crédito tributário e quais são seus efeitos;

Conhecer as causas de suspensão da exigibilidade e as principais questões controvertidas a respeito.

TEMA

Suspensão da exigibilidade do crédito tributário.

ESTRUTURA DO CONTEÚDO

2 Suspensão da exigibilidade do crédito tributário

2.1 Conceito;

2.2 Efeitos;

2.3 Modalidades;

2.4. Questões controvertidas

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 3/30

CASO CONCRETO:Determinada empresa prestadora de serviços de limpeza e manutenção de piscinas, sediada no Município de Guarapari/ES, pretende discutir judicialmente a incidência do ISSQN que lhe está sendo cobrado pelo Município de Vila Velha/ES. Ocorre que esta mesma empresa recebeu notificação do Município de Vila Velha/ES para efetuar o pagamento do ISSQN dos serviços nesse Município realizados.Inconformada, a empresa impetra mandado de segurança com pedido de liminar em face do Secretário das Finanças do Muncípio de Vila Velha/ES que a notificou, sob a alegação de a cobrança que está sendo feita ofende seu direito líquido e certo de efetuar o pagamento do ISSQN para o Município de Guarapari/ES, onde a empresa está sediada.Distribuído o feito, o magistrado despacha no sentido de que apreciará a liminar após a vinda das informações, para o que manda oficiar à autoridade coatora impetrada.Neste intervalo, a empresa recebe a visita de um agente da Administração Tributária Municipal, que a autua pelo descumprimento de certas obrigações tributárias acessórias.a) O fato de a empresa ter impetrado mandado de segurança suspende a exigibilidade do crédito tributário?b) Caso o magistrado tivesse concedido a liminar do mandado de segurança, o agente fiscal estaria impedido de realizar o auto de infração, pelo descumprimento da empresa das obrigações tributárias acessórias?Respostas fundamentadas.

QUESTÃO OBJETIVA:Acerca da suspensão da exigibilidade do crédito tributário, assinale a alternativa INCORRETA:a) autoriza a expedição de certidão positiva com efeitos negativos;b) impede a Fazenda Pública de ajuizar a execução fiscal;c) impede a Fazenda Pública de promover a inscrição do débito na dívida ativa;d) impede a Fazenda Pública de promover o lançamento do respectivo crédito.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 4/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 3

DESCRIÇÃO DO PLANO DE AULA

Extinção do crédito tributário.

OBJETIVO

Objetivos EspecíficosAo final da aula, o Aluno deverá:Conhecer as causas extintivas da obrigação e do crédito tributários, em especial a compensação;Localizar sua disciplina normativa no CTN;Ter visão geral sobre a restituição do indébito tributário, ao lado de outras modalidades de restituição de tributos;Apreender a controvérsia doutrinária e jurisprudencial acerca da restituição de tributos indiretos, em especial sob o regime da substituição tributária progressiva.

TEMA

Extinção do crédito tributário.

ESTRUTURA DO CONTEÚDO

3 Extinção do crédito tributário

3.1 Efeitos;

3.3 Modalidades;

3.3.1 Enfoque especial sobre compensação e restituição de tributos.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow.Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 5/30

CASO CONCRETO:Durante os anos de 1989 a 1994 o Governo Federal, através do extinto DAC (Departamento de Aviação Civil) tabelou os preços das passagens aéreas que as empresas cobrariam dos passageiros, e na composição daquele preço o ICMS não foi incluído. Não obstante, os Estados cobravam das Cias aéreas uma vultosa quantia a título de ICMS. Posteriormente, aquele ICMS veio a ser considerado inconstitucional, sendo possível, em tese, o pedido de restituição. Imediatamente a CIA AÉREA VOE BEM - tempestivamente - pleiteou a restituição, via ação de repetição de indébito,em dobro, do ICMS indevidamente recolhido. A Fazenda Estadual, no entanto, contestou o pedido alegando, em preliminar, a ilegitimidade da CIA AÉEA, por descumprimento do art. 166 do CTN, uma vez que o ICMS é imposto indireto, no qual ocorre a transferêcia do encargo financeiro, bem como ocorreu a prescrição. No mérito, sustenta a impossibilidade de devoluçã do valor pago em dobro.Enfrente todos os argumentos trazidos pelas partes e aborde, com fundamento na doutrina, na legislação e na jurisprudência, se são procedentes ou improcedentes as alegações apresentadas.

QUESTÃO OBJETIVA:As alternativas abaixo apresentam causas de extinção do crédito tributário, EXCETO:( ) a. transação;( ) b. prescrição e decadência;( ) c. decisão judicial ainda que não transitada em julgado;( ) d. compensação.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 6/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 4

DESCRIÇÃO DO PLANO DE AULA

Extinção do crédito tributário (continuação).

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Distinguir a decadência do direito de lançar o tributo, da prescrição da ação de cobrança da Fazenda Pública, e respectivas características e peculiaridades, à luz das concepções clássicas e da teoria dos direitos potestativos;Identificar outras modalidades de prescrição, em matéria tributária;Ter visão geral sobre as principais questões controvertidas a respeito, especificamente quanto à contagem dos respectivos prazos e seus incidentes.

TEMA

Extinção do crédito tributário (continuação).

ESTRUTURA DO CONTEÚDO

4 Decadência e prescrição do crédito tributário

4.1 Conceito;

4.2 Contagem do prazo decadencial e prescrional;

4.3 Prescrição de ações do contribuinte.

4.4 Questões controvertidas.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 7/30

CASO CONCRETO:Em 10/05/2001, a fiscalização estadual lavrou auto de infração e notificou a empresa COMÉRCIO DE BRINQUEDOS EDUCATIVOS ABC LTDA. para recolher ICMS relativo a fatos geradores ocorridos no período de 20/06/1999 a 31/12/1999. A notificada impugnou, sem sucesso, a autuação e recorreu tempestivamente ao Conselho de Contribuintes, em 20/06/2001.Em face da sobrecarga de processos na 2a. instância administrativa, o recurso restou paralisado, sem qualquer despacho nem petição das partes, até 20/09/2001, vindo a ser julgado, também desfavoravelmente ao contribuinte, em 10/10/2001. Publicada a decisão (e o aresto unânime) em 15/10/2001, foi a sociedade dela notificada, esgotando-se o prazo para pagar o débito em 22/10/2001.Não advindo pagamento nem pedido de parcelamento, foi o crédito tributário inscrito em dívida ativa, em 22/11/2007, vindo, contudo, a execução fiscal a ser ajuizada somente em 29/11/2007. Citada, a executada ofereceu bens suficientes à penhora e, efetuada esta, ajuizou embargos à execução, alegando haver ocorrido a decadência e, ad argumentandum, a prescrição.Pergunta-se:a) Procede a alegação de decadência? Se positivo, quando ocorreu?b) Procede a alegação de prescrição? Se positivo, em que data teria ocorrido?c) Quais as causas de suspensão e as de interrupção do prazo prescricional da ação de cobrança do crédito tributário? (Mencione os dispositivos legais).d) Esgotado o prazo prescricional dessa ação, o que se extingue: o direito de ação ou o próprio crédito tributário?Respostas fundamentadas.

QUESTÃO OBJETIVA:O enunciado abaixo que não se aplica à decadência tributária é:( ) a. O prazo de decadência é de cinco anos;( ) b. A contagem do prazo inicia-se na data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado;( ) c. A contagem do prazo inicia-se no primeiro dia do exercício seguinte ao daquele em que o lançamento poderia ter sido efetuado;( ) d. A contagem de seu prazo inicia-se na data da inscrição do crédito tributário em dívida ativa.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 8/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 5

DESCRIÇÃO DO PLANO DE AULA

Exclusão do crédito tributário.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Apreender a disciplina do CTN sobre a exclusão do crédito tributário e as críticas doutrinárias a respeito;Saber classificar as isenções tributárias e distingui-las quanto à eficácia de sua revogação.

TEMA

Exclusão do crédito tributário.

ESTRUTURA DO CONTEÚDO

5 Exclusão do crédito tributário;

5.1. Modalidades: isenção e anistia;

5.1.1 Conceito;

5.1.2 Classificações;

5.1.3 Eficácia da revogação das isenções.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 9/30

CASO CONCRETO:

Lei municipal, dispondo exclusivamente sobre matéria tributária, determina:a) o cancelamento de débitos tributários anteriores à sua vigência, atinentes ao IPTU e de valores inferiores a 2 UNIFs (unidade fiscal do Município considerado);b) o cancelamento das multas formais e de mora lavradas por infringência da legislação do ISS, desde que, no prazo de 90 dias, seja recolhido integralmente o tributo acaso devido, acrescido de juros de mora e atualização monetária;c) a anistia para as infrações que viessem a ser praticadas, com relação a determinadas condutas que a lei especifica da legislação concernente a taxas municipais de poder de polícia.Esclareça justificadamente se alguma dessas disposições (e qual ou quais) configura hipótese de remissão, anistia, isenção e/ou revogação de sanção.

QUESTÃO OBJETIVA:Considere-se que a União conceda anistia tributária abrangendo infrações cometidas por pessoas jurídicas domiciliadas em certa região brasileira, em razão de condições que lhes são peculiares.Nessa situação hipotética e de acordo com as normas atinentes ao crédito tributário, assinale a opção correta.(A )A anistia abrange as infrações administrativas e as contravenções penais cometidas pelas pessoas jurídicas beneficiadas.(B )Não se aplica a anistia às infrações cometidas anteriormente à vigência da lei.(C )Não se aplica a anistia a atos praticados com simulação pelas pessoas jurídicas beneficiadas.(D) A lei concessiva da anistia abrange, também, as infrações cometidas com dolo ou culpa pelas pessoas jurídicas beneficiadas

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 10/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 6

DESCRIÇÃO DO PLANO DE AULA

Garantias, privilégios e preferências do crédito tributário. Garantias e privilégios do crédito tributário. Administração tributária. Sigilos.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:

Ter conhecimento sobre as garantias (de direito material) e os privilégios (de direito processual) do crédito tributário, assegurados pelo CTN, pelo CPC e pela LEF;Conhecer o âmbito da fiscalização tributária e os deveres desta (perante o contribuinte), bem assim deste (perante a fiscalização);Saber quais os direitos do contribuinte em matéria de obtenção de certidões e distinguir as modalidades destas.

TEMA

Garantias, privilégios e preferências do crédito tributário. Garantias e privilégios do crédito tributário. Administração tributária. Sigilos.Certidões.

ESTRUTURA DO CONTEÚDO

6.1 Garantias e privilégios do crédito tributário.

6.2 Administração tributária;

6.2.1 Fiscalização;

6.2.2 Certidões negativas.

6.3 Sigilos

6.3.1 Sigilo profissional;

6.3.2 Sigilo bancário;

Page 30 / 57

6.3.3 Sigilo fiscal.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Relatório - Plano de Aula 04/02/2013 15:06

Página: 11/30

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

CASO CONCRETO:

A empresa XYZ Comércio Ltda. adquiriu dois veículos utilitários, no valor de R$ 50 mil cada, por contrato de leasing, faltando efetuar o pagamento das três últimas parcelas mensais. Ocorre que está devendo ao Estado do Rio de Janeiro, a título de ICMS, a importância de R$ 150 mil, e não possui outros bens. Pergunta-se:Podem esses veículos ser penhorados em execução fiscal, como garantia do crédito tributário?

QUESTÃO OBJETIVA:De acordo com o CTN, a competência e os poderes das autoridades administrativas, em matéria de fiscalização tributária, assinale a alternativa correta:( ) a. não se exercem em relação a quaisquer pessoas jurídicas que gozem de imunidade ou isenção, inclusive as de direito privado.( ) b. não se podem exercer sobre as pessoas naturais que gozem de isenção de caráter pessoal.( ) c. não se exercem em relação a pessoas jurídicas de direito público que gozem de imunidade.( ) d. devem regulados em uma lei de caráter geral, aplicável a todos os tributos da União, dos Estados e dos Municípios.( ) e. devem ser regulados na legislação tributária, em caráter geral ou especificamente em função da natureza do tributo de que se tratar.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 12/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 7

DESCRIÇÃO DO PLANO DE AULA

Dívida ativa e execução fiscal.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Conceituar dívida ativa e seu ato de inscrição, bem como perceber as acepções e modalidades da expressão "dívida ativa";Conhecer a legislação de regência (CTN, Lei 6.830/80, LEF);Identificar os possíveis defeitos do lançamento tributário que podem afetar a inscrição em dívida ativa;Saber relacionar (e localizar na legislação) os efeitos jurídicos decorrentes do ato de inscrição em dívida ativa;Entender o que significa ordem econômica e relacioná-la com as teorias econômicas do direito.

TEMA

Dívida ativa e execução fiscal.

ESTRUTURA DO CONTEÚDO

7 Dívida ativa e execução fical.

7.1 Termo de inscrição em dívida ativa;

7.2 Nulidade do termo de inscrição em dívida ativa;

7.3 Certidão de inscrição em dívida ativa(CDA);

7.4 Nulidade da CDA;

7.5 Processo e procedimento da ação de execução fiscal.

7.5.1. Defesas do executado.

7.5.1.1 Embargos à execução fiscal;

7.5.1.2 Exceção de préexecutividade.

7.6 Medida cautelar fiscal.

7.7 Arrolamento administrativo.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e préresolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

Relatório - Plano de Aula 04/02/2013 15:06

Página: 13/30

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow .Uso da lousa branca e caneta pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

CASO CONCRETO:Em embargos à execução fiscal, Francisca Silva alegou, documentadamente, que havia efetuado o pagamento de parcela do crédito tributário, constante em parcelamento realizado com a Fazenda Pública. Em tal peça, esclarece a contribuinte que foi demitida de seu emprego há quatro meses, momento a partir do qual deixou de adimplir seu parcelamento. Ocorre que a Fazenda estava executando pelo valor total, e ela alegou que o título fazendário era nulo, pois continha excesso de execução. Pergunta-se:a) É nula a certidão de dívida ativa?b) A nulidade no Direito Tributário é semelhante à nulidade no Direito Civil?Justifique todas as respostas.

QUESTÃO OBJETIVA:Em processo de execução fiscal promovido contra sociedade regularmente constituída, fundada em atraso no recolhimento de tributo contabilizado, o Oficial de Justiça, na falta de bens próprios da empresa, penhora bem de sócio-gerente,sem citá-lo, intimando-o da penhora, como representante da empresa e tornando-o depositário. O procedimento judicial cabível contra tal penhora será:( ) a. ação anulatória do lançamento que ensejou o título executivo.( ) b. embargos de devedor, interpostos pela sociedade.( ) c. embargos de terceiro, interpostos pelo sóciogerente.( ) d. embargos de devedor, interpostos pelo sócio que teve o bem penhorado, visto ser ele sóciogerente da devedora e responsável tributário.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 14/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 8

DESCRIÇÃO DO PLANO DE AULA

Processo administrativo fiscal federal.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:

Ter visão panorâmica ordenada sobre os princípios constitucionais e infraconstitucionais aplicáveis ao processo administrativo tributário;Identificar a legislação de regência do tema, sobretudo no plano federal;Conhecer as críticas doutrinárias acerca dessa legislação e seus principais pontos polêmicos;Ter noção sobre os procedimentos especiais e sobre o procedimento contencioso ordinário, na área federal.

TEMA

Processo administrativo fiscal federal.

ESTRUTURA DO CONTEÚDO

8 Processo administrativofiscal federal

8.1 Princípios constitucionais;

8.2 Legislação;

8.3 A consulta;

8.4 Os órgãos julgadores

8.4.1 Estrutura;

8.4.2 Composição.

8.5 Rito procedimental.

8.6 Questões controvertidas.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot

Relatório - Plano de Aula 04/02/2013 15:06

Página: 15/30

APLICAÇÃO PRÁTICA/ TEÓRICA

CASO CONCRETO:

A instituição de educação ENSINO CERTO ingressou com consulta perante determinada municipalidade, com o intuito de ver confirmado o seu entendimento no sentido de que está imune ao pagamento do IPTU sobre imóveis de sua propriedade, locados para terceiros (um imóvel está locado para uma padaria e outro, para um hotel).A resposta do referido município foi negativa, pois a Procuradoria Municipal emitiu parecer no sentido de que somente estariam atingidos pela imunidade os imóveis utilizados na consecução dos fins essenciais da mencionada entidade de educação.Portanto, no entender da municipalidade, a locação de bens a terceiros não constituiria uma atividade essencial da aludida instituição.Tendo em vista o acima exposto responda:a) Qual o objetivo do processo de consulta?b) Como advogado da instituição qual a medida judicial mais célere e menos custosa possível, com o objetivo de não se ver constrangido, de imediato, ao pagamento do referido tributo.

QUESTÃO OBJETIVA

Considerando que a Lei X trazia hipótese de incidência (fato gerador) de constitucionalidade duvidosa, determinado contribuinte cuja atividade envolve a prática daquele fato ingressa em Juízo questionando-a. Antes mesmo da autoridade competente promover o devido lançamento embora já tivesse ocorrido o fato gerador, o contribuinte logra obter antecipação dos efeitos da tutela com o fito de suspender a exigibilidade do crédito. Diante da decisão suspensiva, analise as assertivas seguintes, apontando, após, a alternativa correta:I. A autoridade administrativa fica impedida de efetuar o lançamento, sob pena de estar violando, ao mesmo tempo, comando do Código Tributário Nacional e Ordem Judicial;II. A autoridade administrativa deve efetuar o lançamento para evitar a ocorrência da decadência, que caso ocorra, extinguirá o crédito tributário;III. A autoridade administrativa deve efetuar o lançamento para prevenir sua responsabilidade, uma vez que o Código Tributário Nacional afirma que a atividade administrativa do lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.( ) a. Apenas a assertiva II está correta;( ) b. Apenas as assertivas I e II estão corretas;( ) c. Apenas a assertivas I e III estão corretas;( ) d. Apenas as assertivas II e III estão corretas.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 16/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 9

DESCRIÇÃO DO PLANO DE AULA

Processo Judicial Tributário

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Identificar as ações judiciais de uso do contribuinte e da Fazenda Pública, suas modalidades, natureza e rito procedimental, bem assim a respectiva legislação de regência;Saber escolher, diante de casos práticos, a(s) medida(s) judicial(ais) cabíveis, à disposição do contribuinte;Entender o procedimento do mandado de segurança;Diferenciar o mandado de segurança da açao ordinaria.

TEMA

Processo Judicial Tributário

ESTRUTURA DO CONTEÚDO

9 Processo judicial tributário

9.1 Mandado de segurança.

9.1.1 Legislaçao,

9.1.2 Natureza Juridica,

9.1.3 Requisitos,

9.1.4 Legitimidade ativa e passiva,

9.1.5 Procedimento,

9.1.6 Diferença entre mandado de segurança e açao ordinaria.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 17/30

CASO CONCRETO:C &C LTDA., pessoa jurídica, estabelecida no Município Itabuna, em 30 de dezembro de 2012, teve mercadorias suas apreendidas por Agentes Fiscais do Estado da Bahia, na referida capital, sob alegação de que o imposto destacado nas notas fiscais era inferior ao devido. Após a lavratura do auto de infração, o contribuinte solicitou a liberação das mercadorias, pois sem as mesmas a empresa teria seu funcionamento comprometido e acabaria sofrendo prejuízos incalculáveis. Acontece que, a fiscalização condicionou tal liberação ao pagamento do tributo (diferença apurada). Pergunta-se:1) Na condição de advogado da C&C LTDA., qual medida judicial você tomaria? Considere a necessidade de urgência na liberação da carga.2) Qual é o Juízo competente para apreciar a medida judicial?3) Qual(is) o(s) principal (is) argumento(s) jurídico(s) a ser(em )utilizados no caso em apreço?Fundamente suas respostas.

QUESTÃO OBJETIVA:São espécies de medidas judiciais em defesa dos interesses do pretenso sujeito passivo da obrigação tributária:( ) a. mandado de segurança, ação cautelar, consignatória e declaratória;( ) b. ação anulatória de lançamento, antecipação de tutela, produção antecipada de prova e medida cautelar fiscal;( ) c. ação popular, mandado de segurança coletivo, ação de restituição e execução fiscal;( ) d. ações diretas de inconstitucionalidade e de constitucionalidade, repetitória e ação civil pública.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 18/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 10

DESCRIÇÃO DO PLANO DE AULA

Processo Judicial Tributário (continuação).

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Identificar as ações judiciais anti exacionais, suas modalidades, natureza e rito procedimental, bem assim a respectiva legislação de regência;Saber escolher, diante de casos práticos, a(s) medida(s) judicial(ais) cabíveis, à disposição do contribuinte;Distinguir entre si os casos de cabimento da espécie de açao ou demanda.

TEMA

Processo Judicial Tributário (continuação).

ESTRUTURA DO CONTEÚDO

10 Processo judicial tributário (continuaçao)

10.1 Ação declaratória,

10.2 Açao anulatória de lançamento tributário,

10.3 Ação de repetiçao de indebito,

10.4 Ação de consignaçao em pagamento,

10.5 Ações cautelares (inominada de depósito, arresto, exibição de documento, busca e apreensão, produção antecipada de

prova etc.).

10.6 Açoes constitucionais.

10.6.1 Ação direta de inconstitucionalidade,

10.6.2 Ação declaratória de constitucionalidade,

10.6.3 Arguição de descumprimento de preceito fundamental.

10.6.4 Representação de inconstitucionalidade perante o Tribunal de Justiça.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

Relatório - Plano de Aula 04/02/2013 15:06

Página: 19/30

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

CASO CONCRETO:

José da Silva, cidadão brasileiro, propôs Ação Anulatória de Débito Fiscal, sem ter logrado êxito na obtenção de uma medida liminar que pudesse suspender a exigibilidade de seu crédito. Sem prévio conhecimento do sujeito passivo da obrigação tributária, pendia Execução Fiscal com o objetivo de cobrar o mesmo débito.Considerando que os argumentos apontados naquela ação de conhecimento deveriam ser trazidos também nos embargos à execução fiscal, pleiteou a reunião dos processos no juízo prevento. O pleito foi rejeitado por haver impeditivo nas regras de organização judiciárias que somente estabelecem competência ao juízo do setor das execuções fiscais da fazenda pública para o julgamento das execuções fiscais e seus embargos.Analise a conveniência da reunião dos processos referentes à ação anulatória com ação de execução fiscal, tendo em vista o objeto das duas demandas e identifique a posição jurisprudencial sobre o tema.

QUESTÃO OBJETIVA:Proposta ação anulatória de débito fiscal inscrito, o contribuinte deixa de efetuar o depósito do respectivo valor em discussão, mesmo após ser regularmente intimado a fazê-lo, a requerimento da Fazenda Pública.Tendo em vista a ausência do depósito, o Juiz extinguiu o feito sem julgamento do mérito, reputando ausente um pressuposto para o regular desenvolvimento do processo. A sentença está:( ) a. correta, pois a realização do depósito é um dos pressupostos de desenvolvimento regular do processo, na espécie;( ) b. correta, pois o depósito representa a garantia do Fisco de que o tributo será pago no caso de improcedência da ação; ( ) c. errada, pois o processo deveria ser extinto com o julgamento do mérito, já que encerrada a ação não será possível nova discussão judicial do débito; ( ) d. errada, pois a realização do depósito apenas suspende a exigibilidade do crédito, e sua inexistência não impede a ação judicial.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 20/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 11

DESCRIÇÃO DO PLANO DE AULA

Globalização e integração econômica. Impostos sobre o comércio exterior.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Ter visão geral sobre os processos de globalização e integração econômica, e sobre a harmonização tributária, como instrumento desta;Ter notícia acerca dos principais blocos econômicos existentes, em especial sobre a União Européia e o Mercosul, a Nafta e a nascente Alca;Saber caracterizar as fases (ou graus) de integração econômica e sua influência progressiva sobre os sistemas tributários nacionais;Conhecer os principais aspectos dos impostos de importação e de exportação (legislação básica, conceitos fundamentais, elementos da obrigação tributária, regimes aduaneiros especiais e atípicos).

TEMA

Globalização e integração econômica. Impostos sobre o comércio exterior.

ESTRUTURA DO CONTEÚDO

11 Globalização e integração econômicas

11.1 Conceitos,

11.2 Fases do processo de integração,

11.3 União Européia e Mercosul.

11.4 Reflexos sobre o sistema tributário brasileiro.

11.5 Impostos sobre o comércio exterior

11.5.1 Impostos sobre a Importação e sobre a exportação

11.5.1.1 Legislação,

11.5.1.2 Conceitos básicos,

11.5.1.3 Princípios,

11.5.1.4 Obrigação tributária;

11.5.1.5 Regimes aduaneiros especiais e atípicos.

PROCEDIMENTO DE ENSINO

Relatório - Plano de Aula 04/02/2013 15:06

Página: 21/30

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow.Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

CASO CONCRETO:A Empresa W Comércio, Importação e Exportação Ltda. importa sapatos da China, incluindo em seu custo operacional o valor do Imposto de Importação, o qual, no momento da entrada da mercadoria no território nacional, possuía uma alíquota de 5% .Em razão de uma greve dos trabalhadores avulsos do Porto, as mercadorias são apenas parcialmente descarregadas, o que acaba impedindo o preposto da Empresa efetuar o registro da declaração de importação e, por conseqüência, realizar o pagamento do mencionado tributo.Transcorridos dois dias após a chegada dos sapatos em território nacional, o Governo Brasileiro, no intuito de proteger a produção nacional, altera a alíquota do Imposto de Importação, a incidir sobre sapatos, para 15 % (quinze por cento). Pergunta-se:a) Qual alíquota deve ser aplicada ao caso concreto? Justifique.b) Qual o tipo de lançamento está sujeito o Imposto de Importação? E para complementar o montante do Imposto, na hipótese de a contribuinte efetuar o pagamento a menor?

QUESTÃO OBJETIVA:Quando tem por fato gerador uma situação que independe de qualquer atividade estatal específica relativa ao contribuinte, diz-se que o tributo é não vinculado.Nesse sentido, é tributo não vinculado:A) o imposto de importação.B) a CIDE.C) a contribuição de melhoria.D) a contribuição de iluminação pública.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 22/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 12

DESCRIÇÃO DO PLANO DE AULA

Impostos sobre a produção e a circulação: IPI, IOF e ICMS.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Ter visão geral acerca dos impostos sobre a produção e a circulação, em especial quanto ao IPI, ao IOF e ao ICMS;Conhecer as peculiaridades, características e vantagens dos impostos sobre o valor agregado e técnica utilizada;Saber, quanto ao IPI, ao IOF e ao ICMS, a legislação básica de regência, os princípios aplicáveis, os conceitos fundamentais, os elementos da obrigação tributária respectiva e algumas questões polêmicas;Perceber que, além dos impostos, a produção e a circulação de bens e serviços sofre a incidência de PIS e COFINS, contribuições especiais que também se sujeitam ao princípio da não cumulatividade, embora de maneira específica.

TEMA

Impostos sobre a produção e a circulação: IPI, IOF e ICMS.

ESTRUTURA DO CONTEÚDO

12 Impostos sobre a produção e a circulação: IPI, IOF e ICMS

12.1 Legislação,

12.2 Conceitos básicos,

12.3 Princípios,

12.4 Obrigação tributária;

12.5 Substituição tributária.

12..6 Os impostos sobre a circulaçao e referências e PIS e COFINS.

12.7 Algumas questões controvertidas.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow.Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 23/30

CASO CONCRETO:Determinada empresa, com sede no Município de Ourinhos, do Estado de São Paulo, realiza a locação de suas máquinas de cópias para diversas empresas do país. Para tanto, precisa encaminhar estas máquinas para suas filiais localizadas dentro do Estado de São Paulo e em outros Estados da Federação. Pergunta-se:Há incidência do ICMS nas transferências de máquinas entre estabelecimentos da mesma pessoa jurídica, situados no próprio ou em outro Estado? Resposta fundamentada na doutrina, legislação e jurisprudência.

QUESTÃO OBJETIVA:Acerca do Imposto sobre Produtos Industrializados, de competência da União, assinale a afirmativa que contempla duas de suas características.A) É imposto ordinário e caracterizado pela seletividade.B) É imposto real e caracterizado por ser direto.C) É imposto monofásico e qualificado como indireto.D) É imposto interno e lançado por declaração.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 24/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 13

DESCRIÇÃO DO PLANO DE AULA

O quarto imposto sobre a produção e a circulação: o ISSQN. Impostos sobre renda e proventos e o IGF.

OBJETIVO

Objetivos Específicos: Ao final da aula, o Aluno deverá:Conhecer os aspectos fundamentais do ISS, relativos à legislação de regência, o âmbito de incidência, as normas complementares que dirimem os possíveis conflitos de competência, e os elementos da obrigação tributária correspectiva;Ter notícia das principais questões controvertidas, em especial acerca do ISS, em face da Lei Complementar 116/03;Ter uma visão panorâmica acerca dos impostos que recaem sobre a renda e o patrimônio;Saber, quanto ao Imposto de Renda, qual a legislação básica de regência, as regras matrizes de incidência, os princípios aplicáveis,os conceitos básicos e os elementos da obrigação tributária, os regimes de base de cálculo (e tributação), e algumas questões controvertidas.

TEMA

O quarto imposto sobre a produção e a circulação: o ISSQN. Impostos sobre renda e proventos e o IGF.

ESTRUTURA DO CONTEÚDO

13. O quarto imposto sobre a produção e a circulação: o ISSQN. E Impostos sobre renda e proventos e o IGF.

13.1 Conceitos fundamentais,

13. 2 Regimes de bases de cálculo.

13.3 Algumas questões controvertidas.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 25/30

CASO CONCRETO:DORVANILDO SILVA vai fazer pela primeira vez sua declaração de imposto de renda de pessoa física (IRPF), e vai ao seu escritório de advocacia para lhe fazer às seguintes perguntas:a) Qual é o ente da Federação competente para instituir o imposto de renda? Esta competência tributária pode ser delegada?b) Os valores provenientes de indenizações são tributados por meio do imposto de renda? Por quê?c) Diferencie renda de proventos e dê um exemplo de cada.Responda todas às questões de forma fundamentada.

QUESTÃO OBJETIVA:Os dispositivos de lei que majoram o Imposto de Renda têm eficácia, normalmente:( ) a. na data de sua publicação;( ) b. no 1º dia do exercício seguinte ao da sua vigência;( ) c. 30 dias após sua publicação;( ) d. na data neles prevista.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 26/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 14

DESCRIÇÃO DO PLANO DE AULA

Os impostos de transmissão: ITCMD e ITBI.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Conhecer os aspectos fundamentais acerca dos impostos objeto da aula, tais como a legislação de regência, a regra matriz de incidência, os princípios aplicáveis, os conceitos básicos e os elementos da obrigação tributária respectiva;Ter notícia das principais controvérsias doutrinárias e jurisprudenciais sobre esses impostos.

TEMA

Os impostos de transmissão: ITCMD e ITBI.

ESTRUTURA DO CONTEÚDO

14. Os impostos de transmissão: ITCMD e ITBI

14.1 Legislação,

14.2 Conceitos básicos,

14.3 Princípios;

14.4 Elementos da obrigação tributária;

14.5 Fatos geradores.

14.6 Impostos extradordinários.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Projeção de slides utilizando retroprojetor ou datashow. Uso da lousa branca e caneta Pilot.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 27/30

CASO CONCRETO:José Rocha, admitido como sócio em empresa limitada cujo objeto social é o comércio de cereais, por meio de subscrição de aumento de capital integraliza parte de seu aporte com um armazém de sua propriedade, mediante escritura pública. Seis meses depois, em virtude de desentendimentos com outros sócios, retira-se da sociedade e, com o assentimento de todos, desincorpora esse imóvel, como parte de sua retirada de capital, e volta a integrá-lo em seu patrimônio pessoal, também por meio de escritura pública.Pergunta-se:Há incidência do ITBI? Imposto de Transmissão Inter Vivos em alguma das duas transmissões ocorridas?

QUESTÃO OBJETIVA:Agripino falece no Estado de Santa Catarina, deixando para seu único herdeiro e filho Ivaldo, residente e domiciliado no estado de Minas Gerais, um apartamento e um terreno localizados no estado do Rio de Janeiro.Pergunta-se:A quem cabe o Imposto de Transmissão causa mortis?( ) a. Ao Estado de Santa Catarina.( ) b. Ao Estado de Minas Gerais.( ) c. Ao Estado do Rio de Janeiro. ( ) d. À União, em face do conflito de competências tributárias.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 28/30

Disciplina: DPU0253 - DIREITO FINANCEIRO E TRIBUTÁRIO II

Semana Aula: 15

DESCRIÇÃO DO PLANO DE AULA

Os impostos sobre a propriedade: ITR e o IPTU e o IPVA.

OBJETIVO

Objetivos Específicos

Ao final da aula, o Aluno deverá:Conhecer os aspectos fundamentais acerca dos impostos objeto da aula, tais como a legislação de regência, a regra matriz de incidência, os princípios aplicáveis, os conceitos básicos e os elementos da obrigação tributária respectiva;Ter notícia das principais controvérsias doutrinárias e jurisprudenciais sobre esses impostos;Saber da possibilidade de a União instituir impostos residuais (como o IPMF) e impostos extraordinários, nas hipóteses previstas constitucionalmente;

TEMA

Os impostos sobre a propriedade: ITR e o IPTU e o IPVA.

ESTRUTURA DO CONTEÚDO

15. Os impostos sobre a propriedade: ITR e o IPTU e o IPVA

15.1 Legislação,

15.2 Conceitos básicos,

15.3 Princípios,

15.4 Elementos da obrigação tributária.

15.5 Algumas questões polêmicas. Impostos residuais e extraordinários.

PROCEDIMENTO DE ENSINO

Aula expositiva, com interatividade, buscando exemplificar e relacionar os temas dela objeto com fatos do cotidiano, de conhecimento dos Alunos.

A aplicação entre teoria e prática ocorrerá por meio do caso concreto:

1. aluno deverá, antes de cada aula, desenvolver pesquisa prévia sobre os temas objeto de estudo de cada semana, envolvendo a legislação, a doutrina e a jurisprudência e apresentar soluções, por meio da resolução do caso, preparando-se para debates em sala de aula.

2. Antes do início de cada aula, o aluno postará o material relativo aos casos pesquisados e pré resolvidos, para que o docente ratifique a entrega.

3. Após a discussão e solução do caso em sala de aula, com o professor, o aluno deverá aperfeiçoar o seu trabalho, utilizando, necessariamente, citações de doutrina e/ou jurisprudência pertinentes ao caso concreto.

RECURSO FÍSICO

Lousa branca, pilot e apagador. Datashow.

APLICAÇÃO PRÁTICA/ TEÓRICA

Relatório - Plano de Aula 04/02/2013 15:06

Página: 29/30

CASO CONCRETO:Determinado proprietário de veículo automotor (VECTRAGT) ajuíza ação anulatória de lançamento do IPVA, tendo como argumentos o texto do artigo 146, inciso III da CRFB/88, e a ausência de dispositivos no Código Tributário Nacional acerca do IPVA. Entende o proprietário do veículo automotor que os Estados não podem inovar a ordem jurídica na ausência de Lei Complementar sobre o tributo em exame, já que a tributação não teria suporte constitucional. A liminar pleiteada foi indeferida. O Estado do Rio de Janeiro apresenta contestação, defendendo a tributação em comento, já que a ausência da Lei Complementar geral não impossibilita a cobrança do IPVA.Decida a questão, declinando os fundamentos jurídicos pertinentes.

QUESTÃO OBJETIVA:Considerando a progressividade de alíquotas do IPTU e do ITR na atual redação da Constituição, assinale a opção correta.( ) a. Ambos poderão ter alíquotas progressivas no tempo de modo a atender a função social da propriedade e também poderão ter alíquotas progressivas em razão do valor do imóvel.( ) b. Somente o ITR poderá ter alíquotas progressivas no tempo de modo a atender a função social da propriedade, e ambos poderão ter alíquotas progressivas em razão do valor do imóvel.( ) c. Ambos poderão ter alíquotas progressivas em razão do valor do imóvel, mas só o IPTU poderá ter alíquotas progressivas no tempo de modo a atender a função social da propriedade.( ) d. Somente o IPTU poderá ter alíquotas progressivas em razão do valor do imóvel, porém ambos poderão ter alíquotas progressivas no tempo de modo a atender a função social da propriedade.

CONSIDERAÇÃO ADICIONAL

Relatório - Plano de Aula 04/02/2013 15:06

Página: 30/30