Competências tributárias Aula 3 – Competências tributárias Prof. Florence Haret.

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PLANEJAMENTO TRIBUTÁRIO COMO FERRAMENTA DE

COMPETITIVIDADE

Por: Edson Evangelista de Carvalho

Orientador

Prof. Gisele Leite

Rio de Janeiro

2015

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PLANEJAMENTO TRIBUTÁRIO COMO FERRAMENTA DE

COMPETITIVIDADE

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão e Planejamento

Tributário

Por Edson Evangelista de Carvalho

3

AGRADECIMENTOS

....Agradeço de forma significativa aos

meus pais, por terem me dado a

concepção da vida, a minha esposa, ao

meu filho, pela força , carinho e

compreensão pelo momentos que fui

um pouco ausente na realização deste

trabalho, aos meus amigos, enfim a

todos que de alguma forma

participaram para a realização deste

trabalho...

4

DEDICATÓRIA

..Dedico este trabalho primeiramente a

Deus por estar sempre ao meu lado

mesmo nos momentos onde tive dúvidas

e questionamentos com relação ao

preparo deste trabalho, à minha esposa,

ao meu filho, pelo incentivo e carinho me

fazendo acreditar que era possível

acreditar no término deste trabalho a

todos os meus amigos que de certa forma

participaram direta ou indiretamente para

a conclusão deste. Em especial ao meu

anjinho que esta com seis meses sendo

gerada, no ventre de minha esposa.

5

RESUMO

Este trabalho tem como objetivo principal desenvolver um estudo sobre

os benefícios de um eficaz Planejamento Tributário na existência de uma

empresa. O Planejamento Tributário tem a sua importância, e através de meios

lícitos visa-se a redução dos tributos e assim maximizar o lucro da empresa.

Esse estudo irá demonstrar e comprovar que, uma correta aplicação do

Planejamento Tributário pode levar a empresa desfrutar de vários benefícios

quando o seu enquadramento estiver aplicado adequadamente.

É sabido que os tributos (impostos, taxas e contribuições) representam

importante parcela dos custos das empresas, senão a maior. Com a

globalização da economia, tornou-se questão de sobrevivência empresarial a

correta administração do ônus tributário.

No Brasil atual, onde vemos tantos desvios de dinheiro, abuso de poder,

corrupção, um cenário muito preocupante, aonde cada vez mais vem

aumentando o número de desempregados e o governo para cobrir tantas

falcatruas, enxerga no aumento de tributação uma forma de diminuir o rombo

nos cofres públicos e quem paga essa conta são sempre nós contribuintes,

com isso é importantíssimo que este planejamento seja feito por um

especialista, senão poderá ocorrer o que estamos vendo com muitas empresas

no Brasil ao longo dos últimos tempos que é o encurtamento de suas vidas

financeiras.

6

METODOLOGIA

O método utilizado foi o Indutivo, o trabalho iniciou-se o estudo através

de pesquisa bibliográfica, analisando livros, instituições governamentais,

coletas de dados, artigos e textos que fazem uma análise do planejamento e a

redução de cargas tributárias nas empresas.

Realizou-se uma análise de como é feita à aplicação correta do

planejamento tributário com a finalidade de verificar se estes realmente

estariam sendo bem aplicados e abonar alternativas de aplicabilidade de

outros regimes de tributação, adequados para cada empresa visando reduzir

notavelmente a carga tributária de uma empresa e ainda desfrutar de

benefícios.

Não serão aplicados pesquisas ou outros mecanismos que possa utilizar

de dados objetivos. Desta forma, e considerando que o enfoque da monografia

é o sistema tributário brasileiro e sua influência sobre a competitividade, fica

difícil delimitar um grupo específico de pessoas, ou algum mecanismo de

amostragem para explicitar o tema proposto.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Enquadramento Tributário 10

CAPÍTULO II - Redução de Gastos desnecessários 22

CAPÍTULO III – Difusão de procedimentos

amparados por lei 27

CONCLUSÃO 36

BIBLIOGRAFIA CONSULTADA 38

ÍNDICE 40

8

INTRODUÇÃO

Em um País do tamanho do Brasil, com dimensões continentais que se

perdem no horizonte, muitas empresas com objetivo de pagar menos imposto

aceitam por muitas vezes receber orientações de empresas de consultoria,

como também do próprio jurídico que enxergam mecanismos dentro da própria

legislação como meio de tributar menos, isso é muito arriscado, pois o fisco

quase sempre não vê isso com bons olhos. Por esse motivo este trabalho foi

preparado, como meio de aperfeiçoamento seja pessoal, profissional e

acadêmico, pois poderá dar suporte e ate mesmo orientações futuras para

decisões que por ventura, venham ser questionada. Sem planejamento não há

crescimento, não há perspectiva de vislumbrar um futuro promissor sem medo

de qualquer autuação do fisco.

O que precisamos saber sobre planejamento tributário, para instruir de

forma correta e dentro das normas, para não por uma empresa em risco?

Devemos procurar meios de como se fazer um bom planejamento de

forma a orientar a quem posa interessar, mostrar os benefícios quando seu

enquadramento estiver aplicado corretamente, evitando gastos

desnecessários, para não levar a mortalidade precoce da empresa e promover

a difusão de procedimentos amparados por lei.

É evidente que as empresas em sua maioria não desfrutam de

conhecimentos que possam fazer com que paguem menos tributos e tenham

uma vida econômica mais saudável, pagando menos impostos.

O planejamento tributário consiste em procurar por meios legais, evitar a

incidência, reduzir o montante ou adiar o ônus tributário. O processo de

escolha da melhor alternativa deverá ser simulado antes da ocorrência do fato

gerador da obrigação tributária. Logo, essa redução acontecerá por meio de

adoção de uma alternativa legal menos onerosa. Para que isso ocorra faz

9

necessário que o planejador tenha bom senso, pois há alternativas válidas

para uma empresa, que não vale para outra, sendo de fundamental

importância um estudo preventivo, onde sejam verificados os efeitos jurídicos e

econômicos menos onerosos.

10

CAPÍTULO I

ENQUADRAMENTO TRIBUTÁRIO

...Deus é maior que todos os obstáculos.

Desde as civilizações antigas, a contabilidade já exercia um papel

muito importante para a sociedade. É claro de forma muito rudimentar, o

homem já tinha a preocupação de mensurar os seus bens, um exemplo prático

era quando um pastor contabilizava as suas ovelhas. Ele desenhava o animal

numa rocha e cada ovelha que passava para dentro do curral ele contabilizava

com um risco ou traço, dessa forma a quantidade de riscos ou traços que tinha

na rocha, era a quantidade de ovelhas que ele tinha no curral (Estoque). Com

essa ferramenta que o homem desenvolveu possibilitava também a

contabilização os nascimentos das ovelhas (superveniência ativa), pois toda

vez que nascia uma ovelha ele notava que a quantidade de riscos aumentava.

E assim foi o ponta pé inicial que o homem deu para o surgimento da

contabilidade

Assim com o passar do tempo o homem percebeu que já ficava difícil

controlar o seu patrimônio com o uso de sua memória, pois a cada dia

começava a possuir maiores quantidades de valores e preocupava-lhe saber

quanto poderia render e qual a forma mais simples de aumentar as suas

posses, daí veio à necessidade do registro.

Hoje, as funções da contabilidade (contabilista) não se restringem ao

âmbito meramente fiscal, tornando-se, num mercado de economia complexa,

vital para empresas se abastecerem de informações mais precisas, para

11

possíveis tomadas de decisões e para atrair investidores. O profissional vem

ganhando destaque no mercado em Auditoria e Controladoria.

Faz-se necessário a realizar uma pesquisa para entender como

funciona a carga tributária no nosso país e como o contador está inserido na

orientação e acompanhamento no planejamento tributário, assim, como as

formas adotadas atualmente e a que está sendo mais efetiva de acordo com a

situação econômica.

O Brasil possui três regimes tributários para o micro e

pequenas empresas: SIMPLES, LUCRO REAL e PRESUMIDO. Cabe ao

empresário verificar em qual pode enquadrar-se e também qual deles é o mais

adequado à sua empresa. “O contador da empresa é a fonte de consulta

principal nesta escolha, há também a opção de um consultor para fazer o

planejamento tributário”.

1.1 SIMPLES

.

A Resolução CGSN nº 117/2014 definiu que se consideram

microempresas ou empresas de pequeno porte a sociedade empresária, a

sociedade simples, a empresa individual de responsabilidade limitada ou o

empresário a que se refere o artigo 966 da Lei nº 10.406/2002 (Código Civil).

Essas atividades precisam estar devidamente cadastradas no Registro

de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas e a

sociedade de advogados registrada na forma do artigo 15 da Lei nº 8.906/1994

a redação anterior não contemplava a sociedade de advogados.

Para a opção e permanência no Simples Nacional, poderão ser

auferidas em cada ano-calendário receitas no mercado interno até o limite de

R$ 3,6 milhões e, adicionalmente, receitas decorrentes da exportação de

12

mercadorias ou serviços para o exterior — foi incluída a exportação de

serviços.

A unificação de impostos é a principal vantagem do Simples, as

alíquotas variam de 4% a 12% de acordo com a categoria em que a empresa

está inserida. Veja quais impostos são unificados:

• Federais: Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Contribuição

Social sobre o Lucro Líquido (CSLL); Contribuição para o PIS/PASEP;

Contribuição para o Financiamento da Seguridade Social (COFINS); Imposto

sobre Produtos Industrializados (IPI).

• Estaduais: Imposto sobre Operações Relativas à Circulação de Mercadorias e

Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação (ICMS).

• Municipal: Imposto sobre Serviços de Qualquer Natureza (ISS).

• Folha de pagamento: INSS – Contribuição Patronal Previdenciária (CPP).

Existe uma desvantagem neste modelo, pois algumas empresas evitam

comprar de empresas optantes pelo Simples Nacional, pois somente terão o

crédito do ICMS, nas hipóteses abaixo:

13

1.1.1 AQUISIÇÃO DE MERCADORIA PARA

COMERCIALIZAÇÃO E INDUSTRIALIZAÇÃO

Pessoa jurídica não optante pelo Simples Nacional que adquirir

mercadoria de ME ou EPP optante pelo Simples Nacional destinada à

comercialização ou industrialização TERÁ (independe de qualquer ato dos

Estados) direito a crédito correspondente ao ICMS incidente sobre essa

operação de aquisição (entre 1,25% e 3,95%).

De acordo com o parágrafo 1º do artigo 23 da LC 123/06: As pessoas

jurídicas e aquelas a elas equiparadas pela legislação tributárias não optantes

pelo Simples Nacional terão direito a crédito correspondente ao ICMS incidente

sobre as suas aquisições de mercadorias de microempresa ou empresa de

pequeno porte optante pelo Simples Nacional, desde que destinadas à

comercialização ou industrialização e observado, como limite, o ICMS

efetivamente devido pelas optantes pelo Simples Nacional em relação a essas

aquisições.

1.1.2 AQUISIÇÃO DE MERCADORIA DE INDÚSTRIA

Pessoa jurídica não optante pelo Simples Nacional que adquirir

mercadoria de indústria optante pelo Simples Nacional PODERÁ (depende de

ato unilateral de cada Estado) ter direito a crédito correspondente ao ICMS

incidente sobre os insumos utilizados na mercadoria adquirida (o Estado

poderá estabelecer, por exemplo, percentual fixo de 4% a título de crédito)

De acordo com o parágrafo 5º do artigo 23 da LC 123/06: Mediante

deliberação exclusiva e unilateral dos Estados e do Distrito Federal, poderá ser

concedido às pessoas jurídicas e àquelas a elas equiparadas pela legislação

tributária, não optantes pelo Simples Nacional crédito correspondente ao ICMS

incidente sobre os insumos utilizados nas mercadorias adquiridas de indústria

14

optante pelo Simples Nacional, sendo vedado o estabelecimento de

diferenciação no valor do crédito em razão da procedência dessas

mercadorias.

1.2 LUCRO PRESUMIDO

O Lucro Presumido é a forma de tributação simplificada do Imposto de

Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro

(CSLL).

A sistemática de tributação pelo Lucro Presumido é regulamentada

pelos artigos 516 a 528 do Regulamento do Imposto de Renda (Decreto

3.000/1999).

A pessoa jurídica cuja receita bruta total, no ano-calendário anterior,

tenha sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de

reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicado pelo

número de meses de atividade do ano-calendário anterior, quando inferior a 12

(doze) meses, poderá optar pelo regime de tributação com base no lucro

presumido.

Observe-se que o primeiro requisito é não estar obrigada ao regime de

tributação pelo lucro real. Assim, por exemplo, as empresas de factoring e as

que usufruam de benefícios fiscais, não poderão optar pelo lucro presumido.

Mantidas as demais vedações, a partir de 01.01.2014, o limite de receita

bruta total será de R$ 78.000.000,00 (setenta e oito milhões de reais), ou a R$

6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de

meses de atividade do ano-calendário anterior, quando inferior a 12 (doze)

meses, poderá optar pelo regime de tributação com base no lucro presumido

(Lei 12.814/2013).

15

A pessoa jurídica que houver pago o imposto com base no lucro

presumido e que, em relação ao mesmo ano calendário, incorrer em situação

de obrigatoriedade de apuração pelo lucro real por ter auferido lucros,

rendimentos ou ganhos de capital oriundos do exterior, deverá apurar o IRPJ e

CSLL sob o regime de apuração do lucro real trimestral, a partir inclusive, do

trimestre da ocorrência do fato.

A pessoa jurídica, seja comercial ou civil o seu objeto, pagará o imposto

à alíquota de 15% (quinze por cento) sobre o lucro presumido, apurado de

conformidade com o Regulamento.

O disposto neste item aplica-se, inclusive, à pessoa jurídica que explore

atividade rural.

A parcela do lucro presumido que exceder ao valor resultante da

multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do

respectivo período de apuração, se sujeita à incidência de adicional de imposto

à alíquota de 10% (dez por cento).

O adicional aplica-se, inclusive, nos casos de incorporação, fusão ou

cisão e de extinção da pessoa jurídica pelo encerramento da liquidação.

O disposto neste item aplica-se, igualmente, à pessoa jurídica que

explore atividade rural.

O adicional de que trata este item será pago juntamente com o imposto

de renda apurado pela aplicação da alíquota geral de 15%.

A opção pela tributação com base no lucro presumido será aplicada em

relação a todo o período de atividade da empresa em cada ano-calendário (Lei

9.430/1996, artigo 26).

16

A opção será manifestada com o pagamento da primeira ou única quota

do imposto devido correspondente ao primeiro período de apuração de cada

ano-calendário (Lei 9.430/1996, artigo 26, § 1°).

A partir do ano-base de 1997, a empresa que houver iniciado atividade a

partir do segundo trimestre manifestará a opção com o pagamento da primeira

ou única quota do imposto devido relativa ao período de apuração do início de

atividade (Lei 9.430/1996, artigo 26, § 2°).

Desde 1999 a opção pela tributação com base no lucro presumido é

definitiva em relação a todo o ano-calendário (Lei 9.718/1998, artigo 13, § 1°).

Portanto, a empresa que efetuar o recolhimento do primeiro trimestre

nesta opção, deverá manter esta forma de tributação durante todo o ano.

O imposto com base no lucro presumido será determinado por períodos

de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de

setembro e 31 de dezembro de cada ano-calendário (Lei 9.430/1996, artigos 1°

e 25).

O IRPJ e a CSLL devidos com base no Lucro Presumido deverão ser

pagos até o último dia útil do mês subsequente ao do encerramento do período

de apuração trimestral. Assim, o IR devido no 1º trimestre/2.XX1 deverá ser

pago até 30.04.2XX1 (se neste dia não houver expediente bancário, então o

vencimento deve ser antecipado).

Códigos de Recolhimento:

2089 - IRPJ

2372 - CSLL

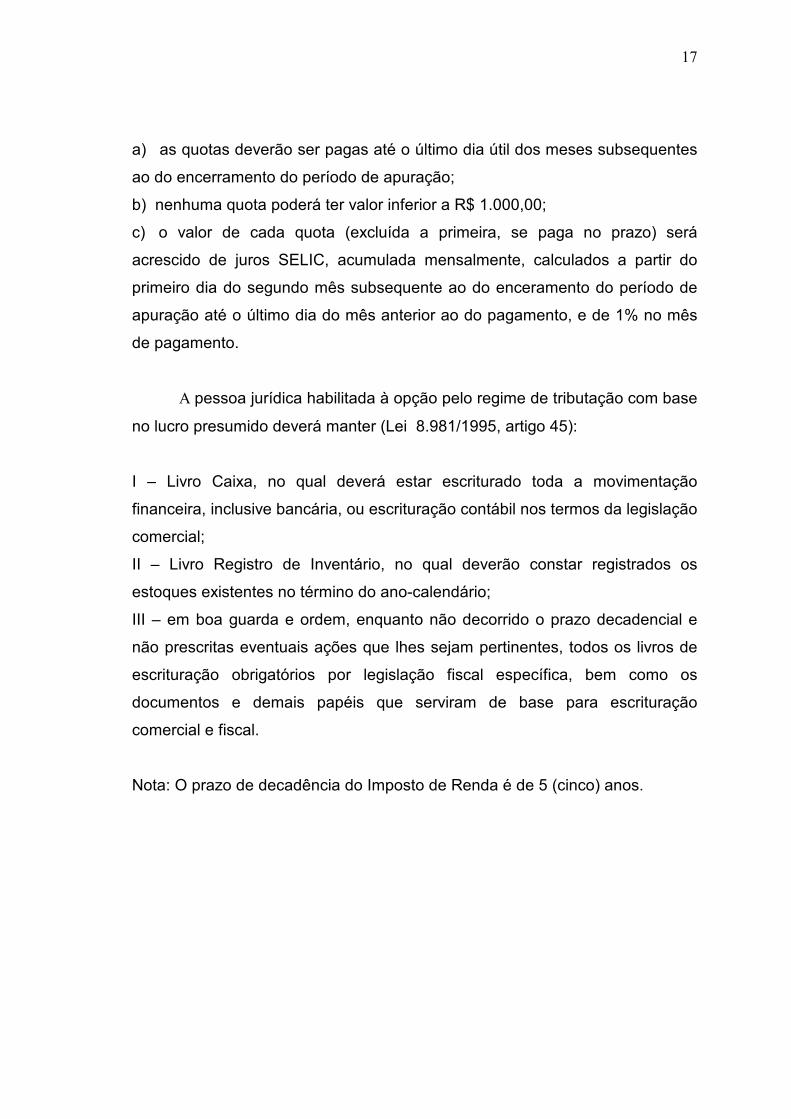

Na hipótese do IR ou CSLL ser superior a R$ 2.000,00, poderá ser pago

em até 3 quotas iguais, mensais e sucessivas, observado o seguinte:

17

a) as quotas deverão ser pagas até o último dia útil dos meses subsequentes

ao do encerramento do período de apuração;

b) nenhuma quota poderá ter valor inferior a R$ 1.000,00;

c) o valor de cada quota (excluída a primeira, se paga no prazo) será

acrescido de juros SELIC, acumulada mensalmente, calculados a partir do

primeiro dia do segundo mês subsequente ao do enceramento do período de

apuração até o último dia do mês anterior ao do pagamento, e de 1% no mês

de pagamento.

A pessoa jurídica habilitada à opção pelo regime de tributação com base

no lucro presumido deverá manter (Lei 8.981/1995, artigo 45):

I – Livro Caixa, no qual deverá estar escriturado toda a movimentação

financeira, inclusive bancária, ou escrituração contábil nos termos da legislação

comercial;

II – Livro Registro de Inventário, no qual deverão constar registrados os

estoques existentes no término do ano-calendário;

III – em boa guarda e ordem, enquanto não decorrido o prazo decadencial e

não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de

escrituração obrigatórios por legislação fiscal específica, bem como os

documentos e demais papéis que serviram de base para escrituração

comercial e fiscal.

Nota: O prazo de decadência do Imposto de Renda é de 5 (cinco) anos.

18

1.3 LUCRO REAL

Lucro Real é a regra geral para a apuração do Imposto de Renda e da

Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica.

Ao mesmo tempo em que é o “regime geral” também é o mais

complexo.

Neste regime, o imposto de renda é determinado a partir do lucro

contábil, apurado pela pessoa jurídica, acrescido de ajustes (positivos e

negativos) requeridos pela legislação fiscal, conforme esquema a seguir:

Lucro (Prejuízo) Contábil

(+) Ajustes fiscais positivos (adições)

(-) Ajustes fiscais negativos (exclusões)

(=) Lucro Real ou Prejuízo Fiscal do período

Quando se trata do regime de Lucro Real pode haver, inclusive,

situações de Prejuízo Fiscal, hipótese em que não haverá imposto de imposto

de renda a pagar.

Olhando somente pelo lado do imposto de renda, para uma empresa

que opera com prejuízo, ou margem mínima de lucro, normalmente optar pelo

regime de Lucro Real é vantajoso. Porém, sempre é prudente que a análise

seja estendida também para a Contribuição Social sobre o Lucro e para as

contribuições ao PIS e a COFINS, pois a escolha do regime afeta todos estes

tributos.

19

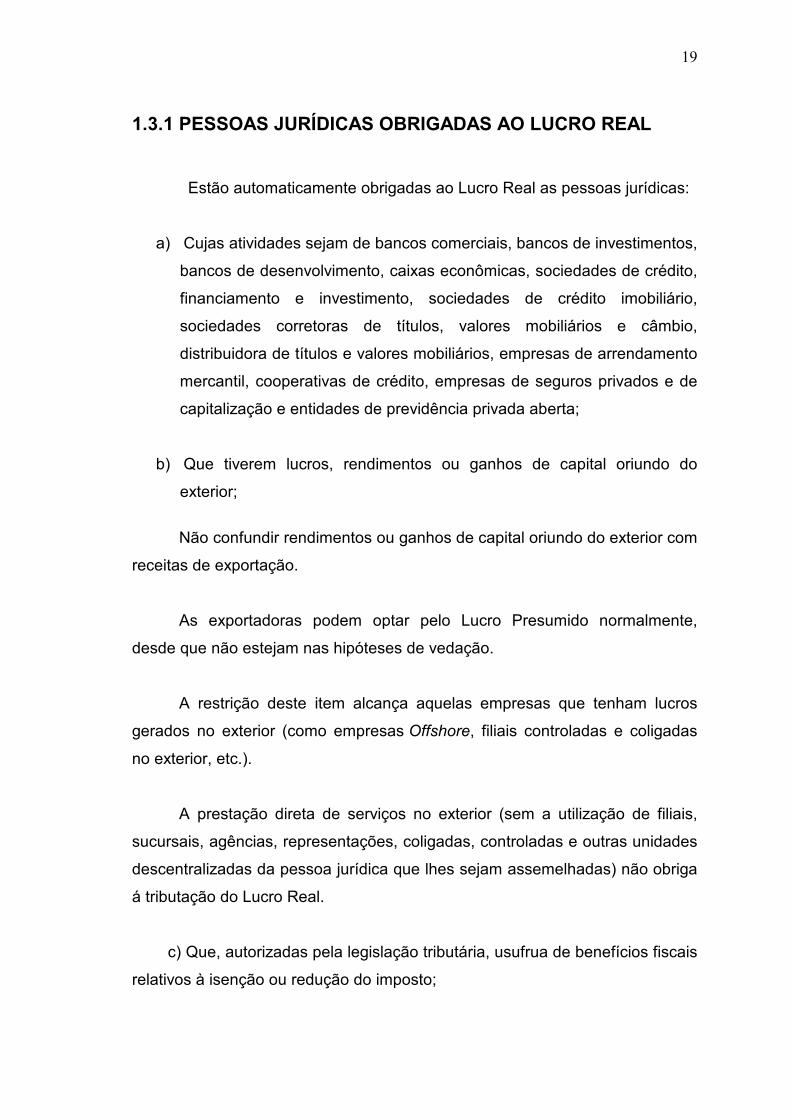

1.3.1 PESSOAS JURÍDICAS OBRIGADAS AO LUCRO REAL

Estão automaticamente obrigadas ao Lucro Real as pessoas jurídicas:

a) Cujas atividades sejam de bancos comerciais, bancos de investimentos,

bancos de desenvolvimento, caixas econômicas, sociedades de crédito,

financiamento e investimento, sociedades de crédito imobiliário,

sociedades corretoras de títulos, valores mobiliários e câmbio,

distribuidora de títulos e valores mobiliários, empresas de arrendamento

mercantil, cooperativas de crédito, empresas de seguros privados e de

capitalização e entidades de previdência privada aberta;

b) Que tiverem lucros, rendimentos ou ganhos de capital oriundo do

exterior;

Não confundir rendimentos ou ganhos de capital oriundo do exterior com

receitas de exportação.

As exportadoras podem optar pelo Lucro Presumido normalmente,

desde que não estejam nas hipóteses de vedação.

A restrição deste item alcança aquelas empresas que tenham lucros

gerados no exterior (como empresas Offshore, filiais controladas e coligadas

no exterior, etc.).

A prestação direta de serviços no exterior (sem a utilização de filiais,

sucursais, agências, representações, coligadas, controladas e outras unidades

descentralizadas da pessoa jurídica que lhes sejam assemelhadas) não obriga

á tributação do Lucro Real.

c) Que, autorizadas pela legislação tributária, usufrua de benefícios fiscais

relativos à isenção ou redução do imposto;

20

Como exemplo de benefícios fiscais: o programa BEFIEX (isenção do lucro de

exportação), redução do IR pelo Programa de Alimentação do Trabalhador,

projetos incentivados pela SUDENE e SUDAM, etc.

d) Que, no decorrer do ano-calendário, tenham efetuado pagamento

mensal pelo regime de estimativa, na forma do artigo 2º da Lei

9.430/1996;

A opção pelo regime de tributação (Real, Presumido ou Arbitrado) se

dá com o primeiro recolhimento, normalmente em janeiro.

e) Que explorem as atividades de prestação cumulativa e contínua de

serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e

riscos, administração de contas a pagar e a receber, compras de direitos

creditórios resultantes de vendas mercantis a prazo ou de prestação de

serviços (factoring);

f) Que explorem as atividades de securitização de créditos imobiliários,

financeiros e do agronegócio (incluído pelo artigo 22 da Medida

Provisória 472/2009);

g) Também estão obrigadas ao Lucro Real as empresas imobiliárias,

enquanto não concluídas as operações imobiliárias para as quais haja

registro de custo orçado (IN SRF 25/1999). O custo orçado é a

modalidade de tratamento contábil dos custos futuros de conclusão de

obras;

h) As Sociedades de Propósito Específicas (SPE) constituídas por optantes

pelo Simples Nacional deverão apurar o imposto de renda das pessoas

jurídicas com base no Lucro Real, conforme estipulado no artigo 56, §

2, IV da Lei Complementar 123/2006.

21

Além das obrigatoriedades acima, observar o limite de receita bruta

anual, para fins de opção obrigatória pelo lucro real.

22

CAPÍTULO II

REDUÇÃO DE GASTOS DESNECESSÁRIOS

Apesar das previsões para o ano de 2015 não serem as mais otimistas,

nem tudo está perdido. Pelo contrário, neste momento, cabe ao gestor de

tributos fazer uma boa análise do cenário econômico e saber quais são (ou

não) os bons investimentos a serem feitos. Ou seja, usar a contabilidade

estratégica para enfrentar a crise e passar por esse período sem gastos

desnecessários.

O cenário econômico tem se retraindo cada vez mais para enfrentar a

crise, por isso, o governo mudou algumas regras de pagamento de alguns

tributos para empresas. Essas regras, claro, variam de acordo com o ramo de

atuação e, se o gestor não estiver atento, pode ter que pagar multas

desnecessárias. Por isso, é importante conhecer e saber os prazos.

Além disso, o acesso aos empréstimos junto aos bancos e a circulação

de moeda no mercado melhoraram muito. Em outras palavras, as empresas

precisam controlar seus gastos e é nessa hora que uma boa gestão entra em

jogo. É ela quem pode auxiliar na análise sobre quais são os gastos que a

empresa tem com a produção de seu produto ou serviço e, se realmente, é

hora de rever políticas de vendas, custos, preços, etc.

Neste momento, também é necessário estar ciente sobre a

movimentação financeira da empresa. O profissional deve analisar quais são

os gastos da empresa e, a partir dessa análise, realizar uma corte de custos

(se necessário), sem afetar a funcionalidade da empresa.

23

2.1 FAÇA UM DIAGNÓSTICO

O custo é a única variável que realmente está sob o controle do

empresário. Mas para que isso funcione, é preciso que ele seja organizado e

coloque ganhos e gastos no papel. Neste momento, deixe as emoções fora da

sala. É preciso ter uma contabilidade bem arrumada para identificar os custos

de cada área e onde é possível cortar. A gestão orçamentária tem de ser feita

mês a mês.

2.2 ACABE COM O DESPERDÍCIO

Reavalie todas as despesas fixas, que vão desde o papel para

impressão, cafezinho, copo de plástico, material de escritório, plano de

telefonia e internet. Veja o que realmente utiliza e se há desperdícios. É o

momento de revisar todos os contratos de prestação de serviços de contador,

advogado, consultor, e também os de aluguel e financiamentos para buscar

uma negociação melhor. Veja se está na hora de substituir máquinas e

equipamentos ultrapassados e que consomem mais energia elétrica. Quem faz

entregas, deve otimizar a logística e diminuir o custo com combustível.

2.3 CINCO DICAS PARA A EMPRESA TER VIDA LONGA

O Instituto Brasileiro de Planejamento Tributário (IBPT) publicou em

setembro um censo de empresas e entidades públicas e privadas do País

abertas no Brasil. A conclusão foi de que 15,41% dos negócios acabam ainda

no primeiro ano de vida. Para efeito de comparação, na década de 1970 esse

número era quase o dobro, 29,15%.

24

O empresário não pode confundir a pessoa física com a pessoa jurídica.

Nunca deve colocar no bolso o dinheiro do caixa sem antes planejar

(e contabilizar) adequadamente.

25

Além de se basear em informações das empresas, o censo usou dados

de Receita Federal, secretarias estaduais da Fazenda, secretarias municipais

de Finanças, Ministério do Desenvolvimento, Indústria e Comércio Exterior,

Juntas Comerciais, Portal da Transparência e Instituto Brasileiro de Geografia

e Estatística (IBGE).

Para o consultor e diretor do Grupo Candinho Assessoria Contábil,

Glauco Pinheiro da Cruz, dois fatores foram essenciais para a baixa da

mortalidade de empresas. Em primeiro lugar, está o maior poder aquisitivo da

população. "O aumento de renda da população trouxe acesso ao consumo de

produtos e serviços que determinadas classes não tinham", afirma.

Em seguida, o consultor enumera a preparação do empresário. "As

pessoas estão mais preparadas para abrir uma empresa. Hoje, o fácil acesso

às informações permite que o empreendedor pesquise antes mesmo de abrir

um negócio", avalia Glauco.

No entanto, a vida média de uma empresa no Brasil é de 8,7 anos - um

resultado considerado muito baixo pelo consultor. "Hoje, as exigências para

abrir empresas podem até ter aumentado em alguns ramos por conta da

burocracia. Por isso, quem leva o negocio adiante é quem está mais preparado

e mais ciente", diz.

2.3.1. NÃO CONFUNDIR A PESSOA FISICA COM A PESSOA

JURÍDICA

Segundo o consultor, as entidades são distintas e a confusão entre elas

pode prejudicar muito. "O novo empresário não deve achar que pode pôr no

bolso o dinheiro que acabou de entrar no caixa", diz.

26

2.3.2 NÃO DESEJAR A GRAMA DO VIZINHO

Não se pode querer o mesmo que o vizinho empreendedor. É preciso

aceitar o fato de que existem "empresas" e "empresas" e que elas não

apresentam as mesmas condições, nem têm os mesmos resultados.

2.3.3 TRABALHAR

Às vezes o empresário acha que apenas por ser dono pode parar de

trabalhar no negócio. Mas não é assim. Ele tem de estar presente.

2.3.4 INOVAR

O novo sempre chama mais atenção. Por isso, praticar a inovação toda

vez que houver uma oportunidade. É preciso inovar a forma de trabalho,

independentemente do ramo. Atualizar-se sempre.

2.3.5 PLANEJAMENTO

Um planejamento correto faz toda a diferença. Não dimensionar os

custos pode levar a não ter recursos adequados até que a empresa se

sustente sozinha. O planejamento na parte tributária é o mais importante, por

ser a parte mais complexa.

27

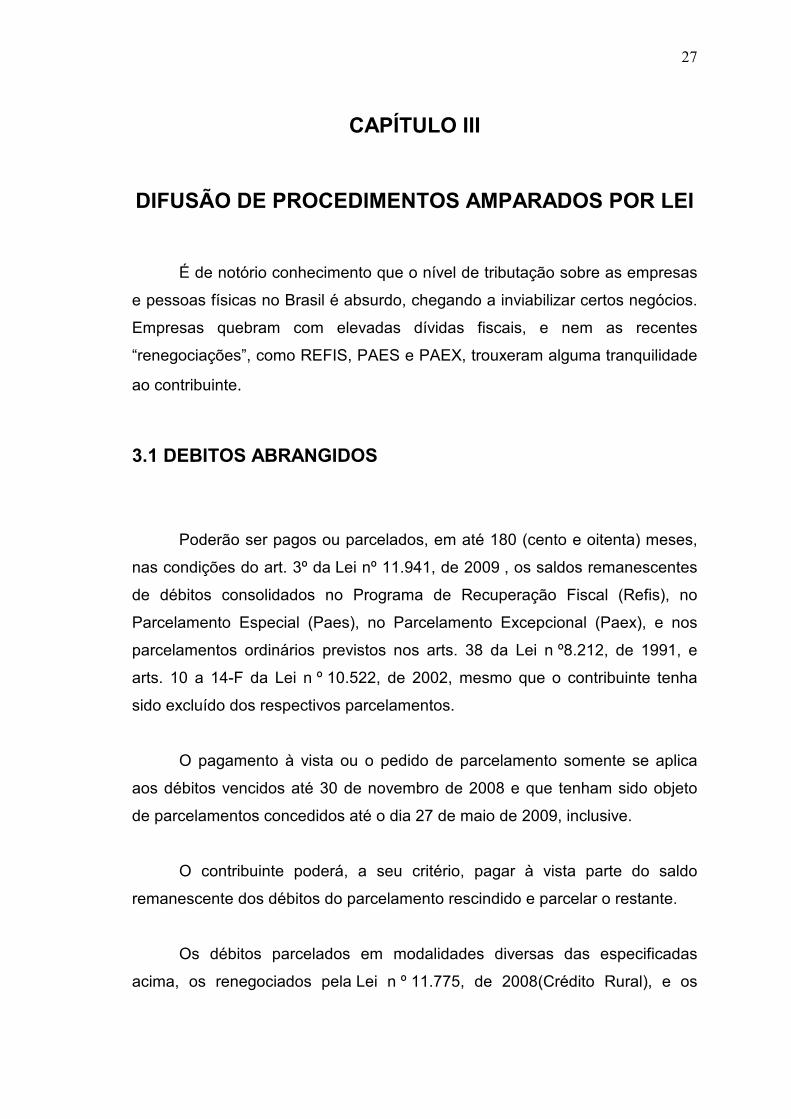

CAPÍTULO III

DIFUSÃO DE PROCEDIMENTOS AMPARADOS POR LEI

É de notório conhecimento que o nível de tributação sobre as empresas

e pessoas físicas no Brasil é absurdo, chegando a inviabilizar certos negócios.

Empresas quebram com elevadas dívidas fiscais, e nem as recentes

“renegociações”, como REFIS, PAES e PAEX, trouxeram alguma tranquilidade

ao contribuinte.

3.1 DEBITOS ABRANGIDOS

Poderão ser pagos ou parcelados, em até 180 (cento e oitenta) meses,

nas condições do art. 3º da Lei nº 11.941, de 2009 , os saldos remanescentes

de débitos consolidados no Programa de Recuperação Fiscal (Refis), no

Parcelamento Especial (Paes), no Parcelamento Excepcional (Paex), e nos

parcelamentos ordinários previstos nos arts. 38 da Lei n º8.212, de 1991, e

arts. 10 a 14-F da Lei n º 10.522, de 2002, mesmo que o contribuinte tenha

sido excluído dos respectivos parcelamentos.

O pagamento à vista ou o pedido de parcelamento somente se aplica

aos débitos vencidos até 30 de novembro de 2008 e que tenham sido objeto

de parcelamentos concedidos até o dia 27 de maio de 2009, inclusive.

O contribuinte poderá, a seu critério, pagar à vista parte do saldo

remanescente dos débitos do parcelamento rescindido e parcelar o restante.

Os débitos parcelados em modalidades diversas das especificadas

acima, os renegociados pela Lei n º 11.775, de 2008(Crédito Rural), e os

28

apurados na forma do Regime Especial Unificado de Arrecadação de Tributos

e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte

(Simples Nacional) de que trata a Lei Complementar nº 123, de 2006 , não

poderão ser pagos ou parcelados nas condições da Lei nº 11.941, de 2009.

3.2 REDUÇÕES CONCEDIDAS

Serão aplicadas as seguintes reduções para pagamento à vista ou para

parcelamento:

Situação do débito/

Histórico

Multas de

mora e de

ofício

Multas

isoladas 5

Juros de

mora

Encargo

legal

Para pagamento à vista

Débito proveniente

de qualquer

parcelamento

Redução

100 %

Redução

40 %

Redução

45 %

Redução

100 %

Para parcelamento

Débitos

anteriormente

incluídos no

REFIS 1

Redução

40 %

Redução

40 %

Redução

25 %

Redução

100 %

Débitos

anteriormente

incluídos no PAES 2

Redução

70 %

Redução

40 %

Redução

30 %

Redução

100 %

29

Débitos

anteriormente

incluídos no PAEX 3

Redução

80 %

Redução

40 %

Redução

35 %

Redução

100 %

Débitos

anteriormente

incluídos no

Parcelamento

Ordinário 4

Redução

100 %

Redução

40 %

Redução

40 %

Redução

100 %

FONTE: por Subsecretaria de Arrecadação e Atendimento — publicado 29/05/2015

16h47, última modificação 29/05/2015 16h47.

Observações:

§ (1) Programa de Recuperação Fiscal – REFIS ( Lei nº 9.964, de 10 de

abril de 2000 )

§ (2) Parcelamento Especial – PAES (Lei nº 10.864, de 30 de maio de

2003)

§ (3) Parcelamento Excepcional – PAEX ( Medida Provisória nº 303, de 29

de junho de 2006 ) – PAEX 130 E 120.

§ (4) Parcelamento previsto no art. 10 da Lei nº 10.522, de 19 de julho de

2002 – Parcelamento Ordinário (convencional e simplificado) e Parcelamento

previsto no art. 38 da Lei nº 8.212, de 24 de julho de 1991 – Parcelamentos

de Contribuições Previdenciárias.

§ (5) Multas Isoladas são aquelas decorrentes do descumprimento de

obrigação acessória ou as demais não vinculadas ao principal de tributo.

É sabido que os tributos (impostos, taxas e contribuições) representam

importante parcela dos custos das empresas, senão a maior. Com a

30

globalização da economia, tornou-se questão de sobrevivência empresarial a

correta administração do ônus tributário.

Segundo o IBPT, no Brasil, em média, 33% do faturamento empresarial

é dirigido ao pagamento de tributos. Somente o ônus do Imposto de Renda e

da Contribuição Social sobre o Lucro das empresas pode corresponder a

51,51% do lucro líquido apurado. Da somatória dos custos e despesas, mais

da metade do valor é representada pelos tributos. Assim, imprescindível a

adoção de um sistema de economia legal.

O princípio constitucional não deixa dúvidas que, dentro da lei, o

contribuinte pode agir no seu interesse. Planejar tributos é um direito tão

essencial quanto planejar o fluxo de caixa, fazer investimentos, etc

3.3 ELISÃO FISCAL

Há duas espécies de elisão fiscal:

1. Aquela decorrente da própria lei e

2. A que resulta de lacunas e brechas existentes na própria lei.

No caso da elisão decorrente da lei, o próprio dispositivo legal permite

ou até mesmo induz a economia de tributos. Existe uma vontade clara e

consciente do legislador de dar ao contribuinte determinados benefícios fiscais.

Os incentivos fiscais são exemplos típicos de elisão induzida por lei, uma vez

que o próprio texto legal dá aos seus destinatários determinado benefícios. É o

caso, por exemplo, dos Incentivos à Inovação Tecnológica (Lei 11.196/2005).

Já a segunda espécie, contempla hipóteses em que o contribuinte opta

por configurar seus negócios de tal forma que se harmonize com um menor

ônus tributário, utilizando-se de elementos que a lei não proíbe ou que

31

possibilitem evitar o fato gerador de determinado tributo com elementos da

própria lei.

É o caso, por exemplo, de uma empresa de serviços que decide mudar

sua sede para determinado município, visando pagar o ISS com uma alíquota

mais baixa. A lei não proíbe que os estabelecimentos escolham o lugar onde

exercerão atividades, pois os contribuintes possuem liberdade de optar por

aqueles mais convenientes a si, mesmo se a definição do local for

exclusivamente com objetivos de planejamento fiscal.

Pode-se entender elisão fiscal como um proceder legalmente

autorizado, diferentemente da evasão, já que aqui são utilizados meios

legítimos na busca da descaracterização do fato gerador da obrigação

tributária. A elisão pressupõe a licitude do comportamento do contribuinte,

caracterizando-se em meio honesto de evitar a submissão a uma hipótese

tributária não favorável. É um conjunto de atos adotados por um cidadão

contribuinte, autorizados ou não proibidos por lei, com o intuito de obter uma

carga fiscal menos onerosa.

A elisão fiscal pode ainda ser entendida como uma economia lícita de

tributos, na qual o contribuinte deixa de realizar determinadas operações ou as

realiza de forma menos onerosa possível. Trata-se de ação lícita, de economia

fiscal ou o próprio planejamento tributário que utilizando métodos legalmente

permitidos ou não proibidos reduz o peso da carga tributária em um

determinado orçamento. Respeitando o ordenamento jurídico, o administrador

faz escolhas prévias que permitem minorar o impacto tributário do ente

administrado.

32

3.4 EVASÃO FISCAL

Pode ser entendida como uma economia ilícita ou fraudulenta de

tributos, visto que esta se dá através do descumprimento de regras de conduta

tributária ou mesmo pela utilização de fraudes. Essa transgressão às regras

fiscais caracteriza a evasão.

Desta forma, na evasão fiscal, o cidadão contribuinte procura, antes ou

após a submissão a uma hipótese tributária não favorável, uma maneira de

mascarar seu comportamento de forma fraudulenta. Nesta hipótese cabe ao

Fisco utilizar todas as suas prerrogativas de função administrativa para o

combate desta prática.

Evasão fiscal consiste, portanto, na utilização de procedimentos que

violam de forma direta a legislação ou regulamento fiscal, caracterizando-se

basicamente, pelo uso de meios ilícitos para se evitar ou reduzir o pagamento

de taxas, impostos e demais espécies tributárias e ao contrário da elisão, esta

modalidade de economia de tributos traz sérias lesões ao Fisco.

Desta forma, existem profundas diferenças entre elisão e evasão e

conforme entendimento majoritário, elisão fiscal corresponde a atos praticados

em acordo com a legislação, anteriores à incidência do tributo, seja de forma a

impedir a ocorrência do fato gerador, ou ainda através da exclusão do cidadão

contribuinte do âmbito de abrangência da norma. Por outro lado, a evasão

fiscal, como já mencionado, constitui a prática, de maneira concomitante ou

posterior à incidência da obrigação tributária, na qual há a utilização pelo

contribuinte de meios ilícitos e fraudulentos para livrar-se do ônus tributário.

33

3.5 PRINCÍPIOS CONSTITUCIONAIS APLICADOS AO

PLANEJAMENTO TRIBUTÁRIO

De antemão, é preciso esclarecer que a importância do presente tópico

se deve às características de nosso ordenamento jurídico, alicerçado em

diversos princípios jurídicos. A Constituição da República como lei

fundamental, nos apresenta uma série de princípios, que deverão ser

observados tanto na elaboração de normas quanto no cumprimento das

mesmas.

Dessa forma, todos os artigos da Lei Maior só encontrariam sua real

dimensão se conjugados com os princípios do sistema constitucional. Carraza

afirma que: “Observamos, ainda, que nossa Constituição, no louvável propósito

de transformar a República Brasileira num Estado Democrático de Direito,

submeteu a ação tributária das pessoas políticas a um extenso rol de princípios

(federativo, da legalidade, da igualdade, da anterioridade, da segurança

jurídica, da reserva de competências etc.), que protegem, ao máximo, os

contribuintes, contra eventuais abusos fazendários.”. (CARRAZZA, Roque

Antônio, 2008, p.56)

Como o planejamento tributário deve ser interpretado à luz da

Constituição, sua devida aplicação deverá se conformar com os princípios que

regem nosso ordenamento jurídico.

3.5.1 PRINCÍPIO DA LIBERDADE FISCAL

Contrapondo-se à legalidade estrita e à atuação plenamente vinculada,

Roberto Wagner Lima Nogueira (2004), defende a existência do princípio da

34

liberdade fiscal, que estaria fundamentado em nossa Magna Carta no artigo 3º,

I e artigo 5º caput.

O autor advoga que tais dispositivos garantiriam ao contribuinte o direito

de escolher, quando a lei para isto lhe der margem, a forma de encargo

tributário que deseja suportar.

Ao administrar suas atividades e almejando a “saúde” financeira de seus

negócios, o contribuinte possuiria a liberdade de, via mecanismos lícitos, optar

por encargos tributários menos onerosos. Entretanto, essa “liberdade” não

seria absoluta, tendo como limites, v.g, os princípios da capacidade

contributiva e da solidariedade. Para o autor (2004), seria um dever de todos

concorrer para o financiamento das despesas públicas, tendo por parâmetro a

capacidade contributiva individual. Dessa forma, em síntese, quem pode mais,

pagaria mais; quem pode menos, pagaria menos. Daí, surge a importância de

outro princípio, o da proporcionalidade, a quem caberia a árdua tarefa de

harmonizar o conflito entre a liberdade tributária e a capacidade contributiva.

Ademais, de acordo com Wagner, o Estado deverá respeitar a não incidência

fiscal sobre o mínimo necessário à existência digna.

3.5.2 PRINCÍPIOS CONSTITUCIONAIS DA CAPACIDADE

CONTRIBUTIVA

O predomínio da liberdade individual perde força com a inserção do

princípio da Capacidade Contributiva na Constituição de 1988, na medida em

que a liberdade conferida ao contribuinte na escolha de uma determinada

opção fiscal (ofertada pelo próprio Estado) deve respeitar sua capacidade

contributiva.

35

Não é dado ao contribuinte, sob a alegação de efetuar um planejamento

tributário, se desincumbir de encargos tributários que sejam próprios à sua

capacidade contributiva. Daí tem-se que a liberdade não é absoluta,

encontrando limites legais e principio lógicos.

Logicamente, a linha que separa a liberdade do contribuinte em optar

por uma situação que lhe seja mais favorável e sua capacidade contributiva é

extremamente tênue, sendo imperioso, para que o planejamento seja lícito e

legítimo, a análise do caso concreto.

Para uma situação ideal, deve-se temperar liberdade, igualdade,

solidariedade social e capacidade contributiva.

36

CONCLUSÃO

A Constituição da República Federativa do Brasil, em seu artigo 3º,

afirma que é objetivo da nação constituir uma sociedade livre, justa e solidária;

garantir o desenvolvimento nacional; erradicar a pobreza e promover o bem

estar de todos.

Para cumprir suas funções institucionais, possui o Estado o poder de

tributar, quer seja fundamentado na soberania política, quer seja no principio

da solidariedade social. Entretanto, esse poder não é ilimitado. Diversas

limitações estão previstas em nossa Constituição que, ao mesmo tempo em

que concede o poder de tributar, o limita e o condiciona.

Nesse sentido, como o planejamento tributário é a técnica de

organização preventiva de negócios jurídicos, visando a uma lícita economia

de tributos, deve o Estado estar atento para impedir práticas ilícitas em face do

Fisco e, ao mesmo tempo, zelar para que procedimentos lícitos, amparados

por princípios tributários, possam ser utilizados pelo contribuinte como uma

forma legítima de diminuição do encargo tributário.

Isso porque, não há dúvidas de que a Constituição Federal tutela o

direito ao exercício da autonomia privada, à propriedade e á liberdade

contratual, porém, do mesmo modo, a Carta Magna também prescreve o dever

ético-jurídico ao pagamento do justo tributo. Ademais, nos apresenta uma série

de princípios, que deverão ser observados tanto na elaboração de normas

quanto no cumprimento das mesmas. Dessa forma, todos os artigos da Lei

Maior e infraconstitucional só encontrarão sua real dimensão se conjugados

com os princípios do sistema constitucional.

37

Dentre esses princípios, como citado no trabalho acadêmico, destaca-se

o da capacidade contributiva, que deverá ser analisado com bastante cautela,

vez que sua inobservância poderá levar a inconstitucionalidade da lei.

Muitos doutrinadores entendem que a capacidade contributiva deve ser

focada pelo legislador ao instituir tributos. Entretanto, não podemos nos

escusar da realidade, onde a sociedade se encontra em constante evolução e

que a aplicação da lei propriamente dita, muitas vezes, será insuficiente para

analisar a licitude de um ato que vise diminuir o encargo tributário. Para uma

correta aplicação do Direito, deve-se observar todo o conjunto, as normas

jurídicas e o caso concreto. O contribuinte deve abster-se de praticar atos que

tenham por intuito burla à tributação. Isto é, não pode o mesmo, ainda que sob

o manto de uma regularidade meramente formal, praticar, na realidade, fraude,

sonegação ou simulação contra o Fisco.

38

BIBLIOGRAFIA CONSULTADA

AMARAL, G. L. do et. al. Estudo sobre a sonegação fiscal das empresas brasileiras. IPEA, 5 mar. 2009. Disponível em: Acesso em: 10 Set. 2015.

Biblioteca digital da câmara dos deputados HTTP://bd.camara.gov.br

BRASIL, Secretaria da Receita Federal. Documento de Arrecadação do

SimplesNacionalDAS.Disponívelem:http://www8.receita.fazenda.gov.br/Simples

Nacional/Manual.asp Acesso em: 07 de Setembro de 2015

CARRAZA. Roque Antônio. Curso de Direito Constitucional Tributário. Ed.

Malheiros, São Paulo: 2008, p.1080.

FABRETTI, Láudio Camargo. Código Tributário Nacional comentado. 5º edição

rev. E atual. São Paulo: Atlas, 2006.

GRECO, Marco Aurélio. Planejamento Tributário. 2. ed. São Paulo: Dialética,

2011

MOREIRA, André Mendes. Elisão e Evasão Fiscal – Limites ao

Planejamento Tributário. Disponível

em:<www.sachacalmon.com.br/admin/arq_publica/936824c0191953647ec609

b4f49bc964.ppdf> Acesso em: 30 Agosto. 2015

ORGANIZAÇÃO para a Cooperação e Desenvolvimento Econômico. Plano de

ação para combate à erosão da base tributária e à transferência de lucros.

OECD Publishing. Disponível em: Acesso em: 15 jun. 2014. POCHMANN, M.

O mito.

39

TORRES, Ricardo Lobo. Planejamento tributário: elisão abusiva e evasão

fiscal. Rio de Janeiro: Elsevier-Campus, 2013.

http://economia.uol.com.br/ultimas-noticias/colunistas/valdir-

amorim/2014/12/11/simples-nacional-empresas-devem-ficar-atentas-as-novas-

regras-2015.htm

http://direitorio.fgv.br/planejamento-tributario

http://www.fiscosoft.com.br

http://www.iob.com.br

http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-

parcelamentos/parcelamentos-especiais/opcao-da-lei-11-941

http://simplesnacional.atarde.uol.com.br/

http://www.pensandogrande.com.br/como-escolher-o-enquadramento-

tributario-de-sua-empresa/

www.agenciasebrae.com.br Acesso em: 10 de Setembro de 2015

www.portaltribuitário.com.br Acesso em 05 de Agosto 2015

http://www.portaltributario.com.br/guia/lucro_presumido.html Acesso em 15 de Outubro de 2015 http://www.pfe.fazenda.sp.gov.br/simplesnac_credito.shtm http://www.receita.fazenda.gov.br/pessoajuridica/dipj/2005/pergresp2005/pr242a264.htm

40

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

Enquadramento Tributário 10

1.1 – Simples 11

1.1.1 – Aquisição de mercadoria para comercialização

e industrialização 13

1.1.2 - Aquisição de mercadoria de indústria 13

1.2 – Lucro Presumido 14

1.3 – Lucro Real 18

CAPÍTULO II

Redução de gastos desnecessários 22

2.1 – Faça um diagnóstico 23

2.2 – Acabe com o desperdício 23

2.3 – Cinco dicas para a empresa ter vida longa 23

2.3.1 - Não confundir a pessoa física com a jurídica 25

2.3.2 - Não desejar a grama do vizinho 26

2.3.3 – Trabalhar 26

2.3.4 – Inovar 26

2.3.5 – Planejamento 26

41

CAPÍTULO III

Difusão de procedimentos amparados por lei 27

3.1 – Débitos abrangidos 27

3.2 – Reduções concedidas 28

3.3 – Elisão Fiscal 30

3.4 – Evasão Fiscal 32

3.5 – Princípios Constitucionais aplicados ao planejamento33

3.5.1 - Princípio da liberdade fiscal 33

3.5.2 – Princípio da capacidade contributiva 34

CONCLUSÃO 36

BIBLIOGRAFIA CONSULTADA 38

ÍNDICE 40

![Aula ibet espécies tributárias [salvo automaticamente]](https://static.fdocumentos.com/doc/165x107/55947fcb1a28aba8388b472b/aula-ibet-especies-tributarias-salvo-automaticamente-55948b13bc786.jpg)