DRE - DRA - DLPA - DMPL - S.B. Campo - 04-08-2012 - Walter ... · 4.2 - Modelo Analítico da DLPA...

18

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013 Oficina Técnica Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido Elaborado por: Walter Luiz Quaglio O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Agosto 2012 Acesso gratuito pelo portal do CRC SP www.crcsp.org.br

Transcript of DRE - DRA - DLPA - DMPL - S.B. Campo - 04-08-2012 - Walter ... · 4.2 - Modelo Analítico da DLPA...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013

Oficina Técnica

Demonstração de Resultados

do Exercício, Demonstração

de Resultado Abrangente e

Demonstração das Mutações

do Patrimônio Líquido

Elaborado por:

Walter Luiz Quaglio

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Agosto 2012

Acesso gratuito pelo portal do CRC SP www.crcsp.org.br

Parte 1 - Introdução

Parte 2 - DRE - Demonstração do Resultado do Exercício

Parte 3 - DRA - Demonstração do Resultado Abrangente

Parte 4 - DLPA - Demonstração de Lucros ou Prejuízos Acumulados

Parte 5 - DMPL - Demonstração das Mutações do Patrimônio Líquido

Parte 6 - Oficina Técnica - Exercícios

Parte 7 - Considerações Finais

Bibliografia

Parte 1 - Introdução

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

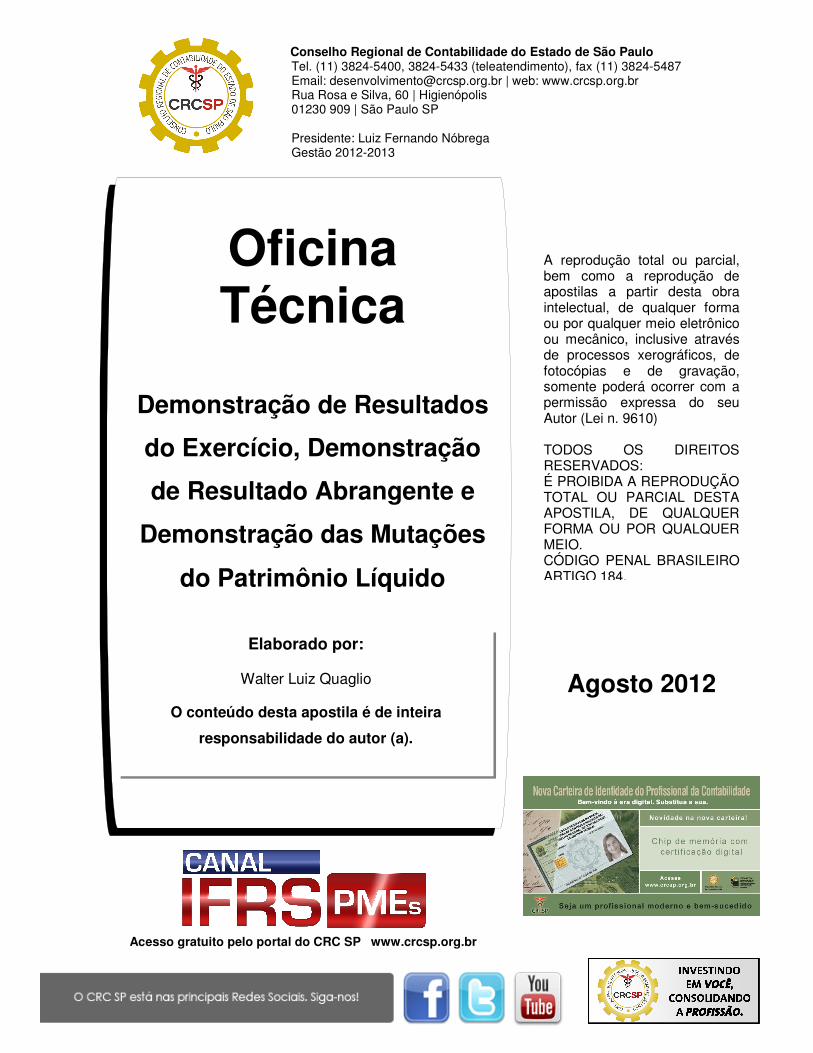

1.2 - Objetivos da Oficina Técnica

• PROPICIAR – revisão dos aspectos conceituais, legais e normativos aplicados às Demonstrações Contábeis: DRE / DRA / DLPA / DMPL .

• ESTUDAR – estas Demonstrações Contábeis conforme o padrão

Internacional de Contabilidade, preconizados pelo IFRS – International

Financial Reporting Standards (Normas de Informações Financeiras

Internacionais).

• INCENTIVAR – os profissionais da Contabilidade à convergir as

Demonstrações Contábeis das empresas brasileiras ao padrão IFRS.

1.3 - Requisitos Básicos

I - Apuração das Demonstrações Financeiras

• B.P. / D.R.E. / D.M.P.L.;

• “Novas Demonstrações”: Fluxo de Caixa e Valor Adicionado;

• Demonstração do Valor Abrangente;

• Notas Explicativas.

II - Instrumentos Legais e Normativos

• Lei S/A - 6404/76 – Atualizada – Leis: 11.638/07 e Lei 11.941/09 (MP 449/09);

• CPC - Pronunciamento Técnico nº 26 (R1);

• CFC - Resolução nºs. 1185/09; 1255/09; 1329/11.

III - Estrutura Informacional

• Plano de Contas - Focado no Negócio;

• Informações Econômicas e Financeiras - Gestão e Controle.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

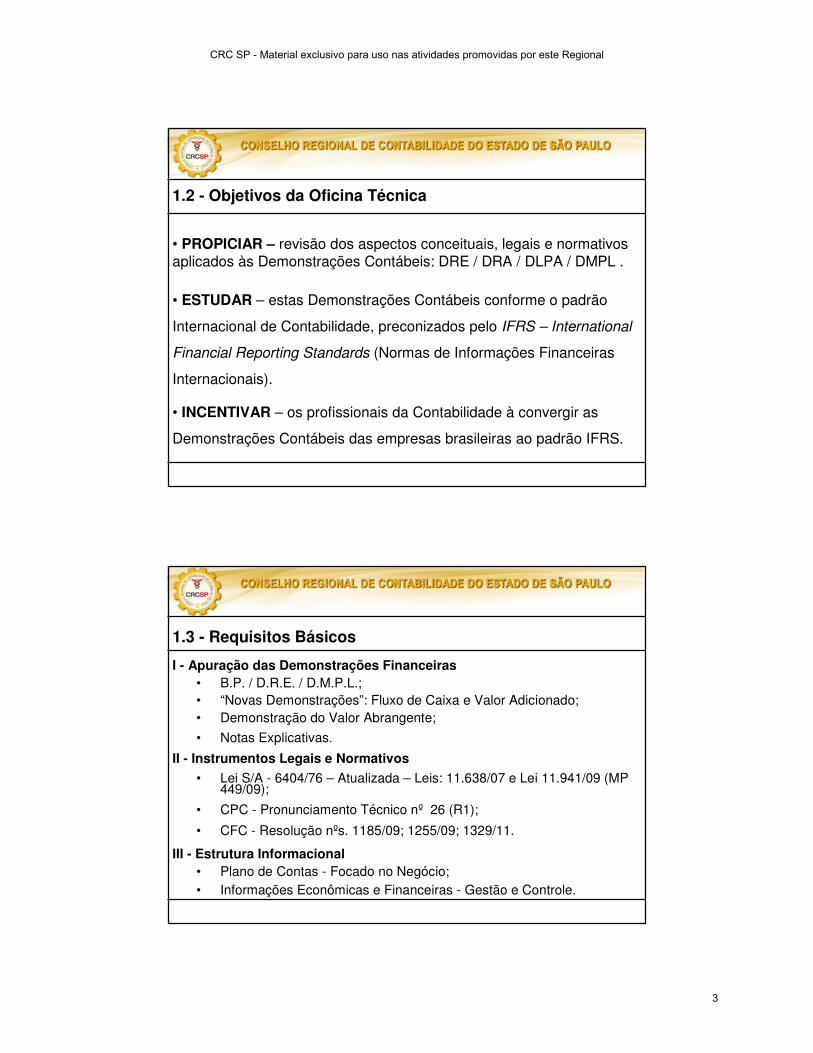

Parte 2 - Demonstração do Resultado do Exercício

2.1 - Aspectos Conceituais sobre a DRE

• Retrata a acumulação dos ganhos e perdas de uma entidade,

num determinado período, demonstrando a dinâmica do negócio

sob a ótica das origens (receitas) e as aplicações de recursos (custos, despesas,

impostos, contribuições e participações), indicando o resultado obtido (lucro ou

prejuízo).

• Assim, a DRE tem como objetivo principal apresentar de forma resumida e vertical o

resultado das operações realizadas pela entidade, durante o exercício social.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

I - Lei das S.A - 6404/76 – Atualizada pela Lei 11.638/07

• Art. 176 - Item II - Obrigatoriedade

• Art. 187 - Conteúdo / Discriminação

2.2 - Aspectos Legais e Normativos Aplicados à DRE

II - Res. CFC 1185/09 – Aprova a NBC TG 26 - Apresentação das Demonstrações

Contábeis

• DRE - Itens 81 a 89

III - Res. CFC 1255/09 – Aprova a NBC TG 1000 - Contabilidade para Pequenas e

Médias Empresas

• Seção 5 - Demonstração do Resultado

• A demonstração do resultado do período deve, no mínimo, incluir as

seguintes rubricas, obedecidas também as determinações legais:

(a) receitas;

(b) custo dos produtos, das mercadorias ou dos serviços vendidos;

(c) lucro bruto;

(d) despesas com vendas, gerais, administrativas e outras despesas e receitas

operacionais;

(e) parcela dos resultados de empresas investidas reconhecida por meio do método de

equivalência patrimonial;

(f) resultado antes das receitas e despesas financeiras

continua...

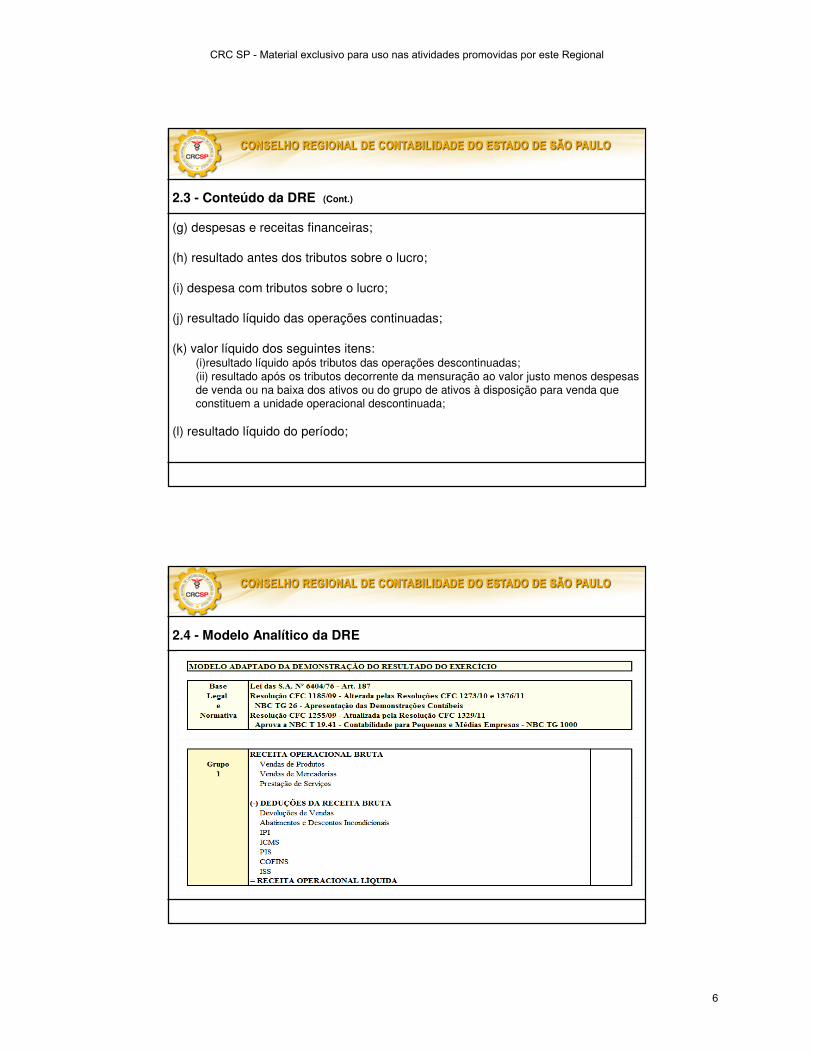

2.3 - Conteúdo da DRE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

(g) despesas e receitas financeiras;

(h) resultado antes dos tributos sobre o lucro;

(i) despesa com tributos sobre o lucro;

(j) resultado líquido das operações continuadas;

(k) valor líquido dos seguintes itens: (i)resultado líquido após tributos das operações descontinuadas; (ii) resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada;

(l) resultado líquido do período;

2.3 - Conteúdo da DRE (Cont.)

2.4 - Modelo Analítico da DRE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

2.4 - Modelo Analítico da DRE (cont.)

2.4 - Modelo Analítico da DRE (cont.)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

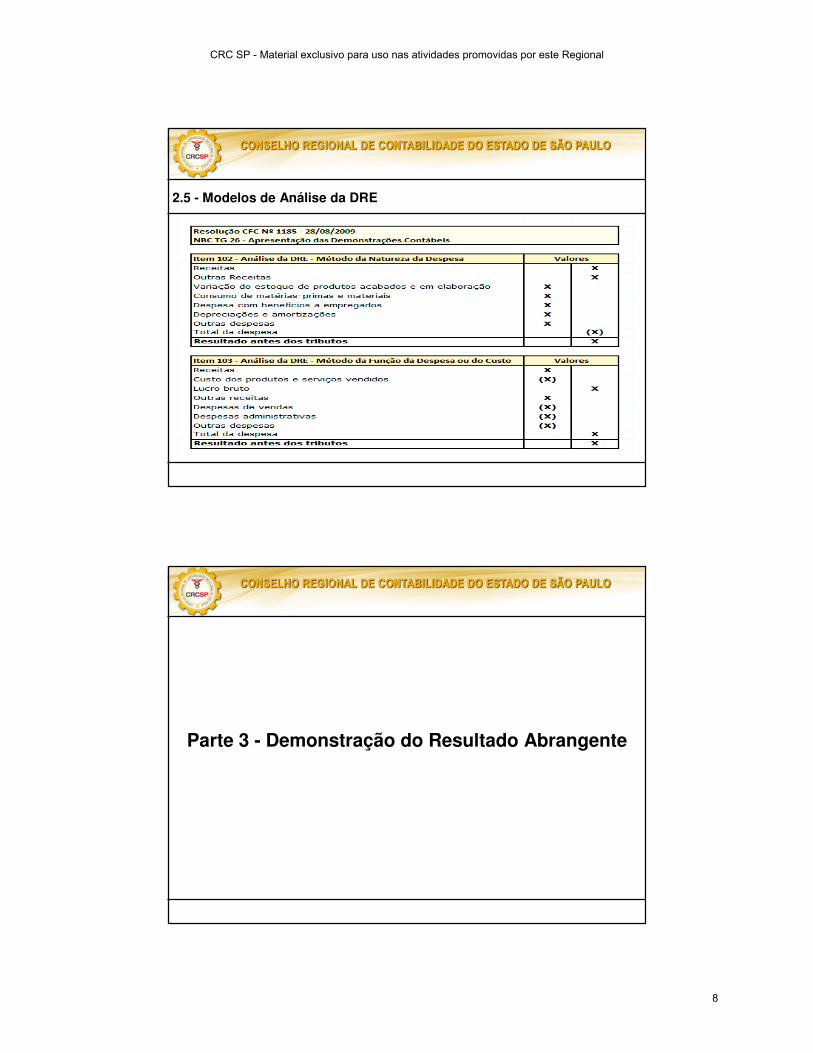

2.5 - Modelos de Análise da DRE

Parte 3 - Demonstração do Resultado Abrangente

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

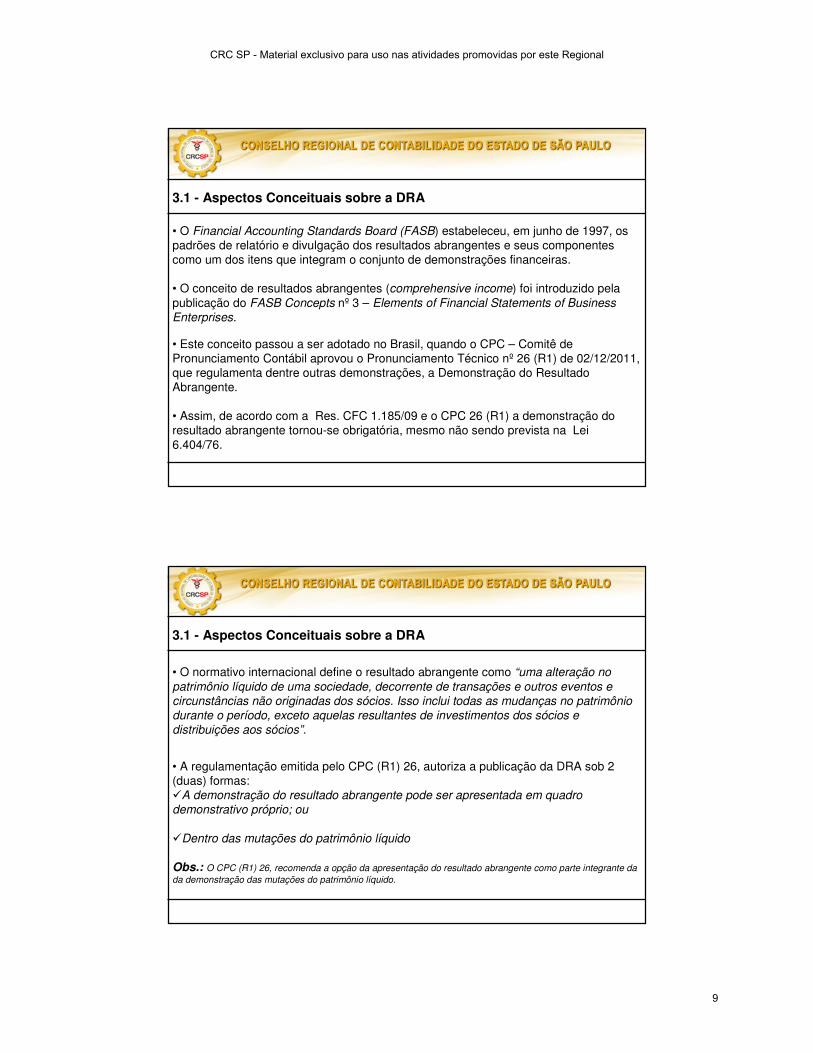

3.1 - Aspectos Conceituais sobre a DRA

• O Financial Accounting Standards Board (FASB) estabeleceu, em junho de 1997, os padrões de relatório e divulgação dos resultados abrangentes e seus componentes como um dos itens que integram o conjunto de demonstrações financeiras.

• O conceito de resultados abrangentes (comprehensive income) foi introduzido pela

publicação do FASB Concepts nº 3 – Elements of Financial Statements of Business

Enterprises.

• Este conceito passou a ser adotado no Brasil, quando o CPC – Comitê de Pronunciamento Contábil aprovou o Pronunciamento Técnico nº 26 (R1) de 02/12/2011, que regulamenta dentre outras demonstrações, a Demonstração do Resultado Abrangente.

• Assim, de acordo com a Res. CFC 1.185/09 e o CPC 26 (R1) a demonstração do resultado abrangente tornou-se obrigatória, mesmo não sendo prevista na Lei

6.404/76.

• O normativo internacional define o resultado abrangente como “uma alteração no

patrimônio líquido de uma sociedade, decorrente de transações e outros eventos e

circunstâncias não originadas dos sócios. Isso inclui todas as mudanças no patrimônio

durante o período, exceto aquelas resultantes de investimentos dos sócios e

distribuições aos sócios”.

3.1 - Aspectos Conceituais sobre a DRA

• A regulamentação emitida pelo CPC (R1) 26, autoriza a publicação da DRA sob 2 (duas) formas:�A demonstração do resultado abrangente pode ser apresentada em quadro

demonstrativo próprio; ou

�Dentro das mutações do patrimônio líquido

Obs.: O CPC (R1) 26, recomenda a opção da apresentação do resultado abrangente como parte integrante da

da demonstração das mutações do patrimônio líquido.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes

rubricas:

(a) resultado líquido do período;

(b) cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item (c);

(c) parcela dos outros resultados abrangentes de empresas investidas reconhecida

por meio do método de equivalência patrimonial; e

(d) resultado abrangente do período.

3.2 - Conteúdo da DRA

3.3 - Principais Fatos Reconhecidos como Resultados Abrangentes

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

3.4 - Modelo Analítico da DRA

Parte 4 - Demonstração de Lucros ou Prejuízos Acumulados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

4.1 - Base Legal da Demonstração de Lucros ou Prejuízos Acumulados

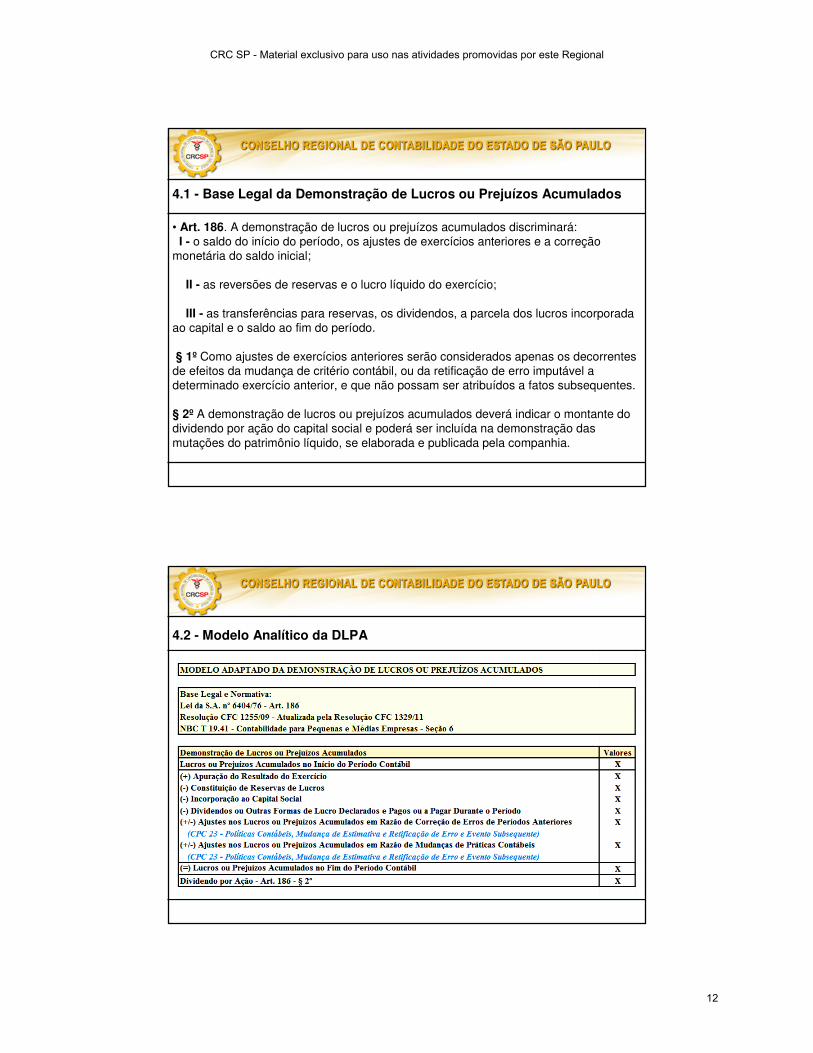

• Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:I - o saldo do início do período, os ajustes de exercícios anteriores e a correção

monetária do saldo inicial;

II - as reversões de reservas e o lucro líquido do exercício;

III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das

mutações do patrimônio líquido, se elaborada e publicada pela companhia.

4.2 - Modelo Analítico da DLPA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Parte 5 - Demonstração das Mutações do Patrimônio Líquido

5.1 - Aspectos Legais e Normativos Aplicados à DMPL

• Esta demonstração não é de caráter obrigatório pela Lei das S.A. nº 6404/76;

• Sua publicação foi exigida por pela CVM – Conselho de Valores Mobiliários

em sua instrução nº 59/86 para a companhias abertas;

• Passou a fazer parte integrante e obrigatório do conjunto das Demonstrações

Contábeis por força:

I - Pronunciamento Técnico CPC 26 (R1) - Apresentação das Demonstrações Contábeis;

II - Deliberação CVM nº 595/09 - Aprovou o Pronunciamento Técnico CPC 26

III - Resolução CFC 1.185/09 - Apresentação das Demonstrações Contábeis;

IV - Resolução CFC 1.255/09 - Contabilidade para Pequenas e Médias Empresas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

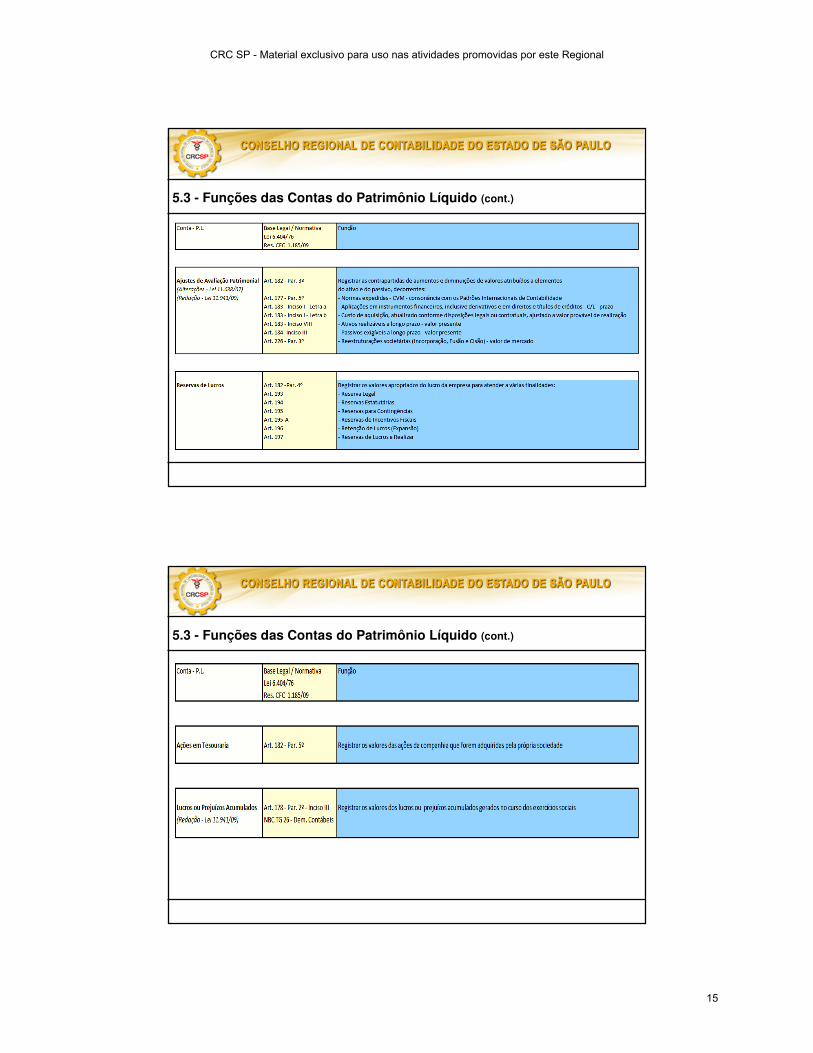

5.2 - Grupo de Contas do Patrimônio Líquido

• Conforme a Lei das S.A. nº 6.404/76 - Art. 178 § 2º - Item III e a Resolução

CFC 1.185/09 – Aprovação da NBC TG 26 - Apresentação das Demonstrações

Contábeis, o Patrimônio Líquido divide-se nas seguintes contas:

I - Capital Social

II - Reservas de Capital

III - Ajustes de Avaliação Patrimonial

IV - Reservas de Lucros

V - Ações em Tesouraria (Conta Redutora)

VI - Lucros ou Prejuízos Acumulados

• Adicionalmente para fins de apresentação das Demonstrações Contábeis, o

Patrimônio Líquido, contempla as seguintes contas:

VII - Reservas de Reavaliação (opção – CPC 13/08 - até a sua efetiva

realização);

VIII - Outros Resultados Abrangentes (opção CPC 26 (R1)/11)

5.3 - Funções das Contas do Patrimônio Líquido

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

5.3 - Funções das Contas do Patrimônio Líquido (cont.)

5.3 - Funções das Contas do Patrimônio Líquido (cont.)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

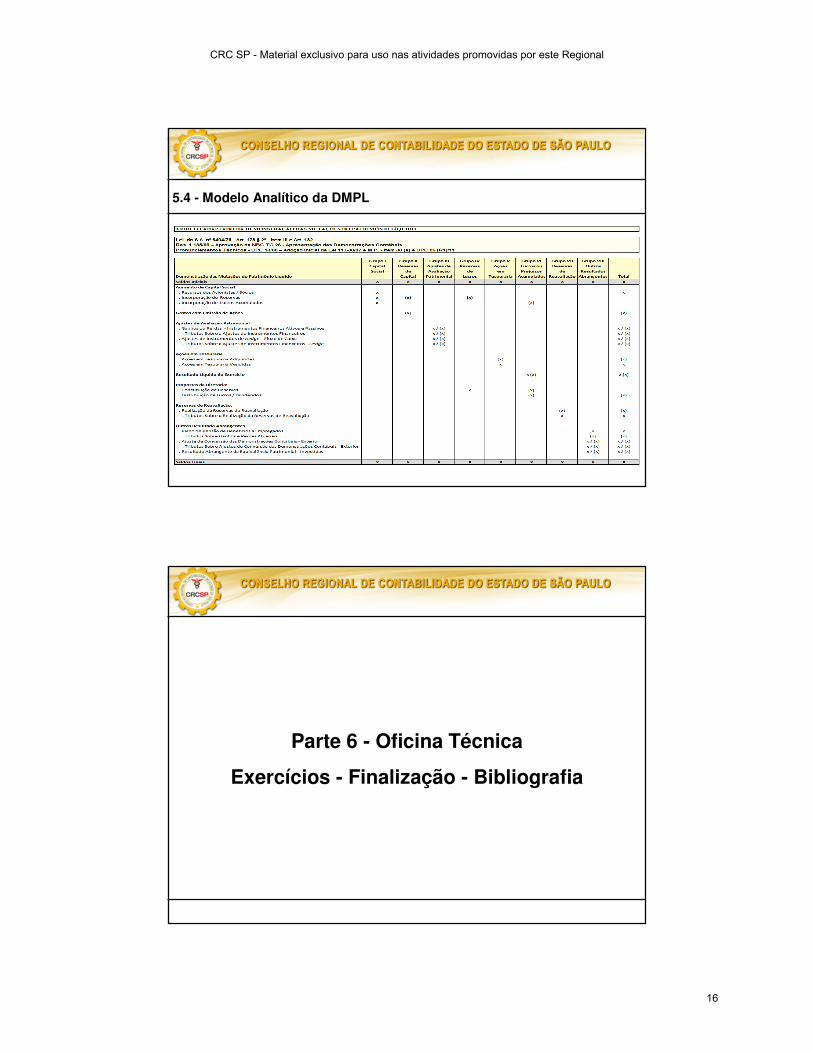

5.4 - Modelo Analítico da DMPL

Parte 6 - Oficina Técnica

Exercícios - Finalização - Bibliografia

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

6.1 - Exercícios Aplicados – Oficina Técnica

• Demonstração do Resultado do Exercício

• Demonstração do Valor Abrangente

• Demonstração dos Lucros ou Prejuízos Acumulados

• Demonstração das Mutações do Patrimônio Líquido

Obrigado pela

Atenção

Permaneço a Disposição

“ Não se constrói e gerencia a riqueza de uma Entidade sem o suporte técnico de um Contador”.

6.2 - Finalização

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

• Lei das S.A. nº 6.404/76 – Atualizadas pelas Leis 11.638/0 e 11.941/09.

• Resoluções CFC 1185/09; 1255/09; 1273/10; 1329/11 e 1376/11.

• Pronunciamento Técnico – CPC – 26 (R1)/2011.

• I.N. – CVM nº 59/86.

• Deliberação CVM nº 595/09.

6.3 - Bibliografia – Base Legal e Normativa

CONTATO:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18