Conceituação, Legislação, Licenciamento Ambiental e Desafios

0

EDUARDO LUIS KNECHT FREISLEBENN

LEANDRO KURTZ

PLANEJAMENTO TRIBUTÁRIO PARA INDÚSTRIAS DE IMPLEMENTOS

AGRÍCOLAS

TOLEDO, Pr.

2013

1

EDUARDO LUIS KNECHT FREISLEBENN

LEANDRO KURTZ

PLANEJAMENTO TRIBUTÁRIO EM UMA INDÚSTRIA DE IMPLEMENTOS

AGRÍCOLAS

Trabalho de Conclusão de Curso, do

Curso de Ciências Contábeis, da

Faculdade Sul Brasil, exigido como

requisito parcial para obtenção do

Título de Bacharel.

Orientador: Profº Elizabete Pitol.

TOLEDO, Pr.

2013

2

EDUARDO LUIS KNECHT FREISLEBENN

LEANDRO KURTZ

PLANEJAMENTO TRIBUTÁRIO EM UMA INDÚSTRIA DE IMPLEMENTOS

AGRÍCOLAS

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL,

exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da

Professora Elizabete Pitol, considerado_________________________ pela Banca

Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________

Profº Esp. Elizabete Pitol

Orientador - FASUL

_____________________________________________________

Profº Me. Leandro de Araújo Crestani

Avaliador

_____________________________________________________

Profº Me. Almir Schnorremberger

Avaliador

Toledo, 14 de Novembro de 2013.

3

AGRADECIMENTOS

Em primeiro lugar a Deus, pela vida oferecida,

saúde e perseverança que tem nos dado.

Aos nossos familiares que nos apoiaram desde

desta jornada, e que nos possibilitaram

estarmos onde estamos.

Aos colegas de turma e professores que

estiveram presente em toda a trajetória da

graduação, nossos sinceros agradecimentos

pelas amizades, parcerias e companheirismo.

4

RESUMO

O presente trabalho tem como objetivo realizar um planejamento tributário em um grupo,

constituído de duas empresas a fim de encontrar qual é o regime tributário mais adequado e

rentável. O grupo a ser analisado atua no ramo da Indústria de Implementos Agrícola. Está

situada no Oeste do estado do Paraná, inserida no mercado nacional há vários anos, com sua

marca já estabelecida. A empresa desenvolve e fabrica seus próprios produtos, presta serviços

de consertos em maquinários e implementos agrícolas em geral, preocupada com a elevada

carga tributária, viu-se a necessidade de identificar qual o regime tributário mais rentável.

Todos os dados necessários para o desenvolvimento do trabalho serão coletados do exercício

de 2012, onde todo conteúdo será mensurado e analisado em aspectos específicos para fins de

análise, verificando qual tributação a empresa se enquadra e qual seria o impacto financeiro

em uma possível mudança de tributação. No intuito de ajudar e concluir nossos estudos

teóricos e práticos, estamos motivados e realmente preparados para realização deste trabalho.

Palavras – chave: Planejamento Tributário; Indústria; Tributação.

5

ABSTRACT

This work has the objective of realizing a tax planning in a group of two enterprises aiming to

find what kind of tax planning is more suitable and profitable. The group that will be analyzed

acts at the field of the agricultural implements’ industry. It is located at west of Paraná State,

embedded into national market during years, with its trademark already established. The

enterprise develops and makes its own products, it provides machinery’s and implements’

services in general and is concerned about high tax burden. It was seen the need of

identifying what kind of tax planning is more profitable. All necessary data for the

development of this work will be collected from 2012’s term, wherever all the content will be

measured and analyzed in specific aspects for analysis purpose, checking out in what kind of

taxing the enterprise suits better and what would be the financial impact in a possible change

of taxing type. Aiming to help and finish our academic and practical studies, we are motivated

and really prepared for the execution of this work.

Keywords: Tax Planning. Industry. Taxation.

6

Listas de Figuras e Ilustrações

Quadro 1 – Demonstração de Resultado no Lucro Real...........................................................61

Quadro 2 – Livro de Ajuste do Lucro Real (LALUR)..............................................................62

Gráfico 1 – Comparativo em Percentual dos Regimes Tributários..........................................65

7

Lista de Tabelas

TABELA 1 - Faturamento das Empresas.................................................................................45

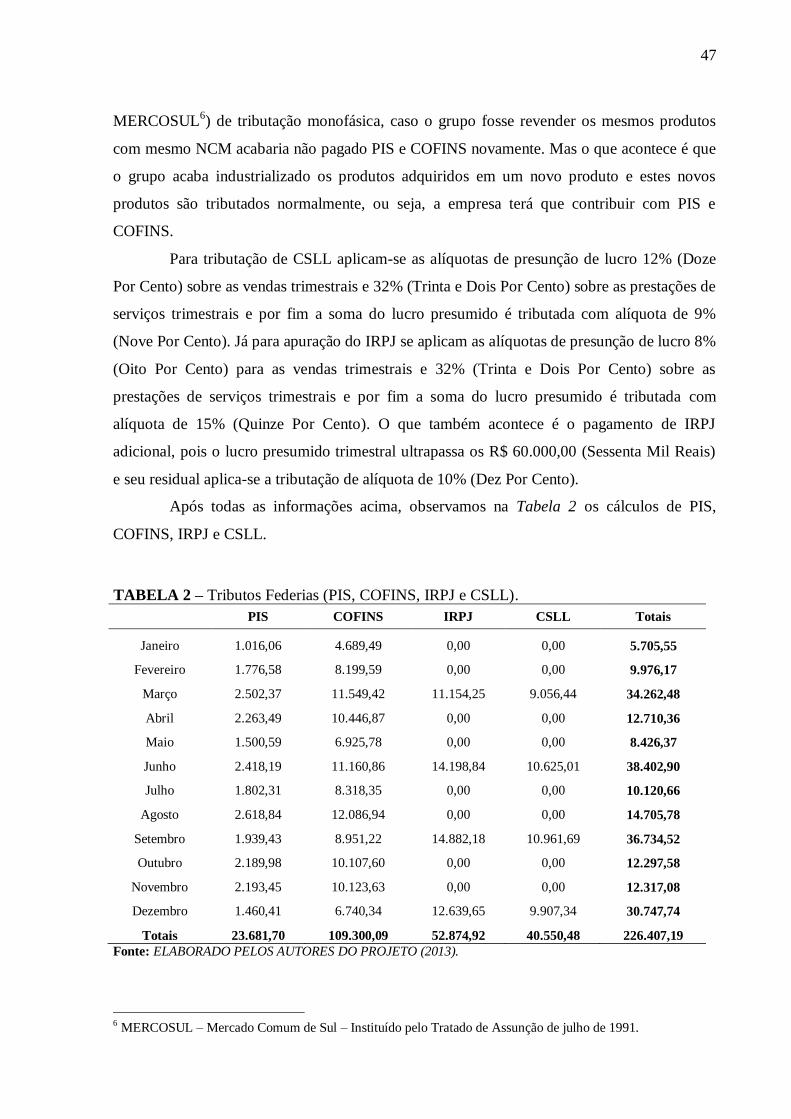

TABELA 2 – Tributos Federias (PIS, COFINS, IRPJ e CSLL)..............................................47

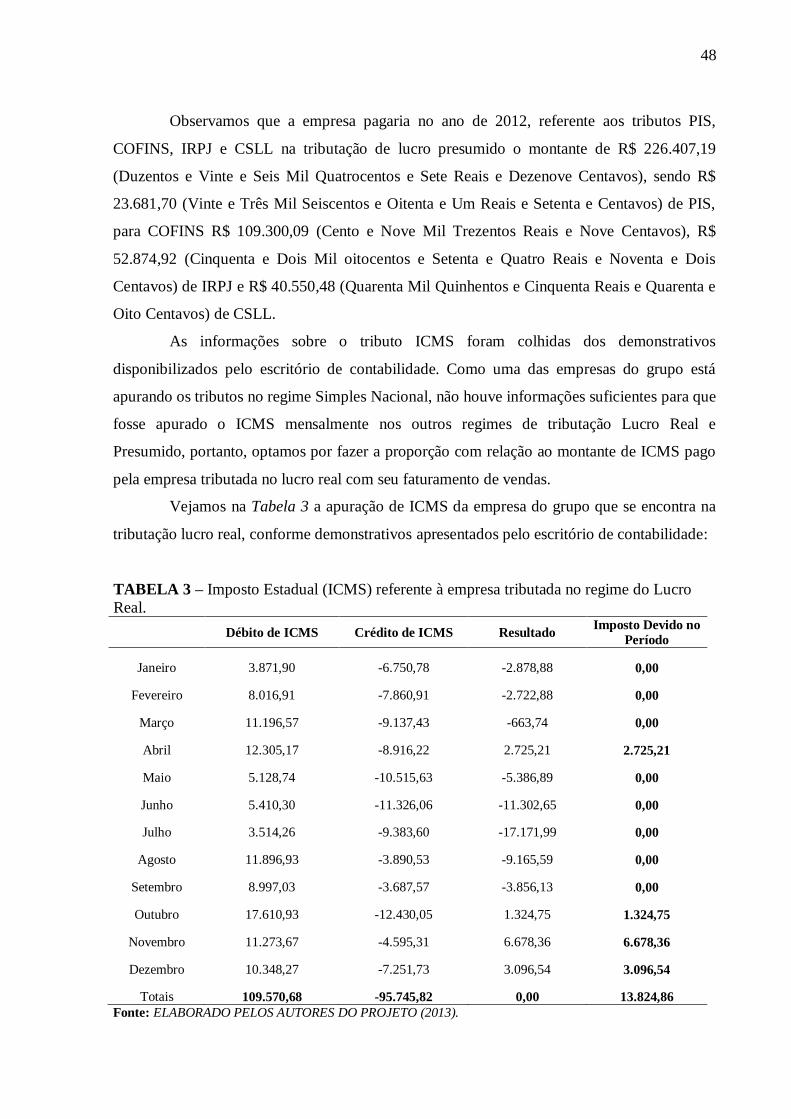

TABELA 3 – Imposto Estadual (ICMS) referente à empresa tributada no regime do Lucro

Real...........................................................................................................................................48

TABELA 4 – Apropriação de imposto Estadual (ICMS) sobre empresa tributada no regime

Simples Nacional......................................................................................................................49

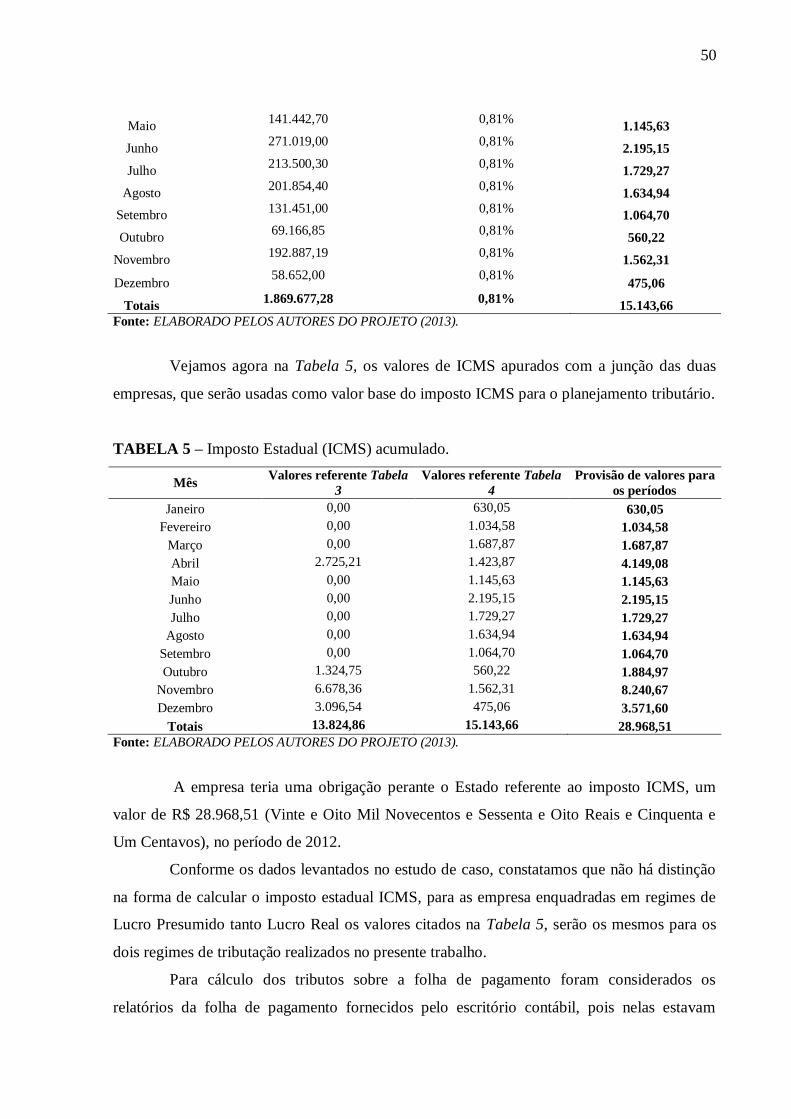

TABELA 5 – Imposto Estadual (ICMS) acumulado................................................................50

TABELA 6 – Tributos que incidem sobre folha.......................................................................51

TABELA 7 – Apuração do IPI.................................................................................................52

TABELA 8 – Resultado Financeiro Da Tributação No Regime Lucro Presumido..................53

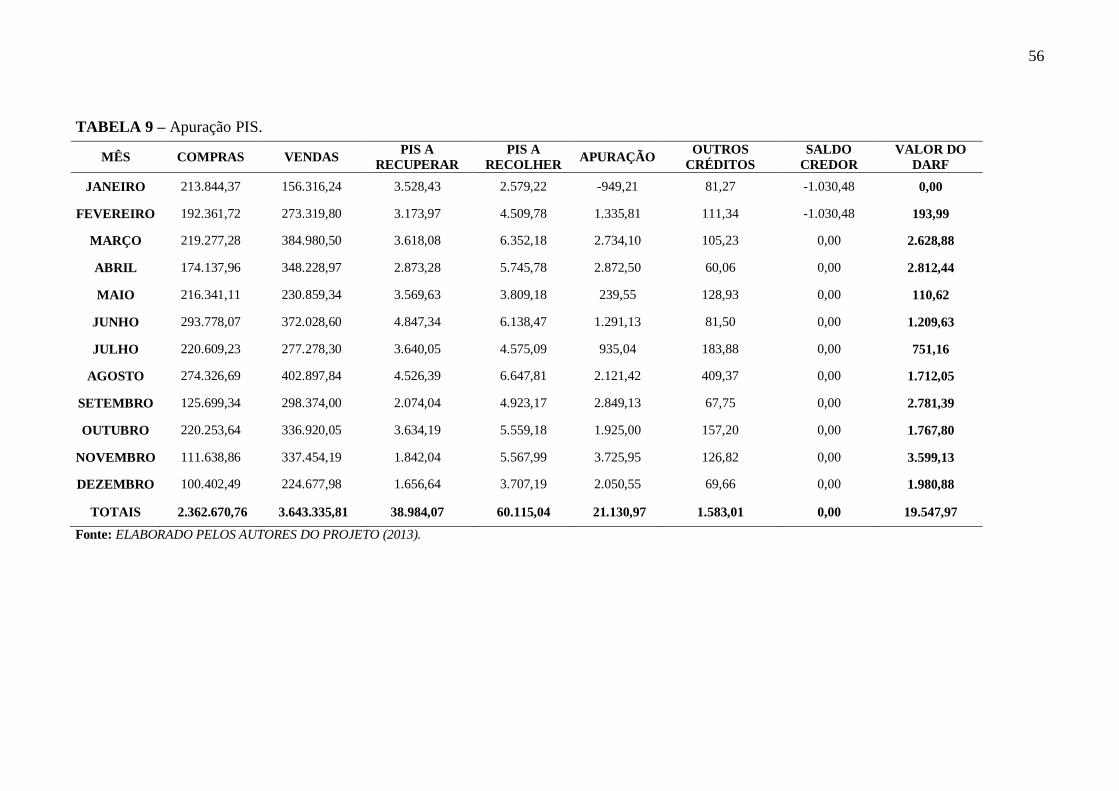

TABELA 9 – Apuração PIS......................................................................................................56

TABELA 10 – Apuração COFINS...........................................................................................58

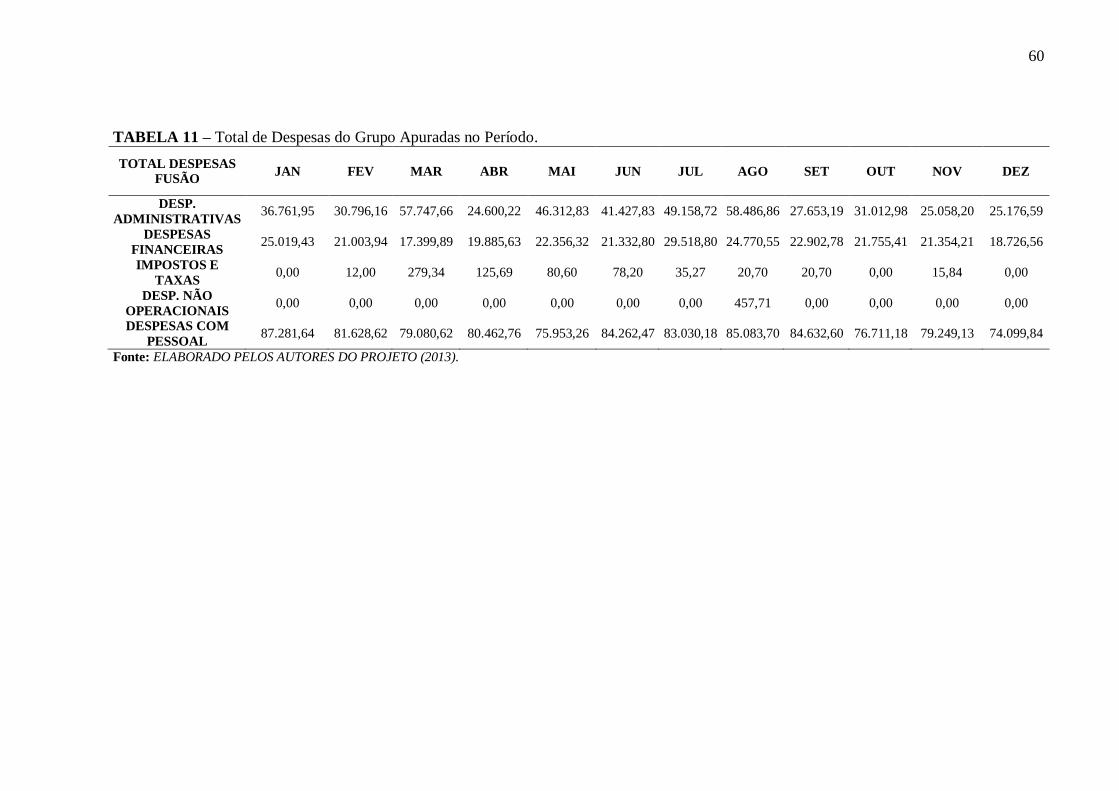

TABELA 11 – Total de Despesas do Grupo Apuradas no Período..........................................60

TABELA 12 – Resultado Financeiro Da Tributação No Regime De Tributação Lucro

Real......................................................................................................................... ..................63

TABELA 13 – Resultado Obtido Entre Regimes de Tributação..............................................64

8

Lista de siglas

Art. - Artigo

BP - Balanço Patrimonial

CIDE - Contribuição de Intervenção no Domínio Econômico

CLT - Consolidação das Leis de Trabalho

COFINS - Contribuição para o Financiamento da Seguridade Social

CPP - Contribuição Previdenciaria Patronal

CTN - Código Tributário Nacional

CSLL - Contribuição Social sobre o Lucro Líquido

DARF - Documento de Arrecadação de Receitas Federais

DR - Demonstração do Resultado

FAP - Fator Acidentário de Prevenção

FGTS - Fundo de Garantia por Tempo de Serviço

ICMS - Impostos sobre Operações Relativas à Circulação de Mercadorias sobre Prestações de

Serviços de Transportes Interestadual e Intermunicipal e de Comunicação

INSS - Instituto Nacional do Seguro Social

ISSQN - Imposto sobre Serviços de Qualquer Natureza

IPI - Imposto sobre Produtos Industrializados

IPTU - Imposto sobre a Propriedade Predial e Territorial Urbana

IOF - Contribuição sobre Operações Financeiras

IPVA - Imposto sobre a Propriedade de Veículos Automotores

IR - Imposto de Renda

IRPJ - Imposto de Renda – Pessoa Jurídica

ITBI - Imposto sobre a Transmissão inter vivos de Bens Imóveis e de Direitos Reais sobre

Imóveis

ITCMD - Imposto sobre Transmissão Causa Mortis e Doação

ITR - Imposto sobre a Propriedade Territorial Rural

IVC - Imposto de Vendas e Consignação

LALUR - Livro de Apuração do Lucro Real

NCM - Nomenclatura Comum do MERCOSUL

PASEP - Programa de Formação do Patrimônio do Servidor Público

PAT - Programação de Alimentos do Trabalho

PDTI - Programa de Desenvolvimento Tecnológico Industrial

PDTA - Programa de Desenvolvimento Tecnológico Agroindústria

9

PIS - Programas de Integração Social

RAT - Riscos de Ambiente de Trabalho

RIR - Regulamento do Imposto de Renda

RICMS - Regulamento do ICMS

TIPI - Tabela de Incidência do Imposto sobre Produtos Industrializados

10

INTRODUÇÃO 11

1 CONTABILIDADE TRIBUTÁRIA ............................................................................. 12

1.1 CONCEITUAÇÃO DE CONTABILIDADE TRIBUTÁRIA .................................... 12

1.2 PLANEJAMENTO TRIBUTÁRIO ........................................................................... 13

1.3 LEGISLAÇÃO TRIBUTÁRIA .................................................................................. 16

1.3.1 TRIBUTOS .............................................................................................................. 16

1.3.2 TRIBUTOS FEDERAIS, ESTADUAIS E MUNICIPAIS. ........................................ 17

1.4 FATO GERADOR ...................................................................................................... 18

1.5 CONTRIBUINTE E RESPONSÁVEL ...................................................................... 20

1.6 BASE DE CÁLCULO ................................................................................................. 21

1.7 REGIMES DE TRIBUTAÇÃO .................................................................................. 22

1.7.1 REGIME TRIBUTÁRIO LUCRO ARBITRADO..................................................... 23

1.8 REGIME TRIBUTARIO LUCRO PRESUMIDO .................................................... 26

1.8.1 REGIME TRIBUTARIO LUCRO REAL ................................................................. 28

1.8.2 REGIME TRIBUTARIO SIMPLES NACIONAL .................................................... 31

1.9 IPI NOS REGIMES TRIBUTÁRIOS ........................................................................ 33

1.10 ICMS NOS REGIMES TRIBUTÁRIOS ................................................................. 35

1.11 ENCARGOS SOCIAIS ............................................................................................. 37

2 METODOLOGIA ......................................................................................................... 41

3 ESTUDO DE CASO ...................................................................................................... 44

3.1 HISTÓRICO DA EMPRESA ..................................................................................... 44

3.2 FATURAMENTO ....................................................................................................... 44

3.3 TRIBUTAÇÃO SIMPLES NACIONAL .................................................................... 46

3.4 TRIBUTAÇÃO LUCRO PRESUMIDO .................................................................... 46

3.5 TRIBUTAÇÃO LUCRO REAL ................................................................................. 54

4 RESULTADOS DA PESQUISA DE CAMPO ............................................................. 64

5 CONSIDERAÇÕES FINAIS ........................................................................................ 66

6 REFERÊNCIAS ............................................................................................................ 67

7 ANEXOS ........................................................................................................................ 70

11

INTRODUÇÃO

No Brasil o ramo da indústria, mais especificamente de máquinas agrícolas, cresceu

em média 13% no ano de 2012, conforme dados da Associação Brasileira da Indústria de

Máquinas e Equipamentos. Visando aperfeiçoar a rentabilidade e reduzir os custos e despesas

das empresas, um ponto importante a ser estudado e analisado é a carga tributaria que incide

sobre a empresa. O governo tanto federal, estadual e municipal proporciona às empresas uma

série de incentivos fiscais, a fim de assegurar a economia em alta e não ocorrer problemas

sociais como, por exemplo, o êxodo rural.

No contexto atual da economia brasileira, a carga tributária que incide sobre as

empresas é demasiadamente alta, e tendo conhecimento disto, é uma grande preocupação dos

empresários.

A empresa a ser analisada é um grupo de indústria de implementos agrícolas que atua

neste segmento no mercado nacional há 25 anos, situada na região oeste do Paraná, tem como

visão produzir implementos para facilitar o dia a dia do agricultor. Nos primórdios da

empresa, a sua principal atividade era a prestação de serviços na área de conserto de

maquinários e implementos agrícolas, com o decorrer dos anos a empresa viu a oportunidade

de se inserir no mercado de indústria de implementos agrícolas e hoje é referência no

segmento pela qualidade e funcionalidade de seus produtos.

O presente trabalho tem como objetivo geral realizar um estudo para demonstrar as

empresas, corpo acadêmico e a quem mais interessar, conceituando a contabilidade e seus

segmentos, regimes tributários, tributos, o planejamento tributário e seus aspectos como a

elisão e evasão fiscal, os incentivos fiscais.

Os objetivos específicos é realizar o planejamento tributário a fim de encontrar, para

o grupo de empresas em questão, o regime de tributação mais adequado e rentável, ou seja,

conhecer de fato em que forma de tributação a empresa pagará menos impostos trazendo o

impacto financeiro e assim fornecer maior economia e ainda, visa trazer aos empresários um

maior controle a fim de facilitar e aperfeiçoar as análises e controlar seu patrimônio.

O trabalho trás a problemática de analisar e conhecer qual é o regime tributário mais

adequado e rentável para indústrias de implementos agrícolas. Para ser analisado o problema,

iremos fazer um estudo de caso, onde serão recolhidas todas as informações necessárias para

montar os relatórios contábeis e posteriormente serão analisados os impactos financeiros

causados, ou não, por cada regime tributário.

12

1 CONTABILIDADE TRIBUTÁRIA

1.1 CONCEITUAÇÃO DE CONTABILIDADE TRIBUTÁRIA

A contabilidade é uma ciência de muita importância dentro de uma empresa, pois

nela estão compostas várias ferramentas de auxilio, moldura e estruturação. Ela registra todas

as entradas e saídas deste que tenha valor e origem. Ela serve como um consultório médico

em que todo paciente com doenças ou problemas os procura para melhoras.

Conforme definição de Gustavo Pedro Oliveira (2009, p. 05) “A Contabilidade é

uma ciência social que desenvolveu processos próprios com a finalidade de estudar e

controlar os fatos que podem afetar as situações patrimoniais, financeiras e econômicas de

uma entidade”. Observar, analisar e verificar todo comportamento dentro de uma entidade é

de extrema importância, principalmente porque se trabalha com valores. Uma das principais

funções de uma entidade é evoluir, crescer, expandir seu capital social, valorizar o dinheiro

investido pelos sócios que o compõem.

Para Marcelo Coletto Pohlmann (2013, p.14):

A contabilidade é a ciência que investiga o patrimônio, através da classificação de

seus elementos segundo sua natureza e finalidade e através da busca de suas relações

(estática patrimonial), bem como da observação, evidenciação e análise dos

fenômenos patrimoniais, explicando suas causas e efeitos (dinâmica patrimonial).

Tem como finalidade primordial a mensuração do patrimônio da entidade, bem

como a variação dessa grandeza no tempo, o que permite a aferição do resultado da entidade em um determinado período.

O Estado numa constante e incansável busca por recursos para financiar seus gastos

utiliza muito a contabilidade e informação por ela gerada. No contexto das empresas, muitos

dos recursos gerados para o Estado provem do pagamento de tributos, e, a fim de estudar e

controlar este fato, as entidades utilizam um segmento da contabilidade, que é a Contabilidade

Tributária. Como expressa Oliveira (2009, p. 05):

Contabilidade Tributária tem como uma de suas funções o uso de regras e princípios

próprios para interpretar e aplicar as normas legais provenientes da legislação

tributária e apurar rigorosamente os proventos que devem ser tributados das empresas.

O sistema tributário no Brasil é imenso e bastante complicado, na medida em que o

Estado (Governo) pretende arrecadar cada vez mais, as empresas (que são contribuintes) se

atentam mais ao montante arrecadado, e no intuito de diminuir a carga tributária a fim de ter

13

mais competitividade perante o mercado, necessitam conhecer e utilizar a contabilidade

tributária. Para Pohlmann (2012, p.14):

A contabilidade tributária é a disciplina ou o ramo da contabilidade que se dedica ao

estudo dos princípios, conceitos, técnicas, métodos e procedimentos aplicáveis à

apuração dos tributos devidos pelas empresas e entidades em geral, à busca e análise

de alternativas para a redução da carga tributária e ao cumprimento das obrigações

acessórias estabelecidas pelo Fisco.

1.2 PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário baseia-se em coletar informações que são consideradas

para as empresas entradas e saídas, quadro de funcionários e localidade, observando qual

tributação melhor o compete. Para Pohlmann (2012, p.17) “Planejamento tributário é toda e

qualquer medida lícita adotada pelos contribuintes no sentido de reduzir o ônus tributário ou

postergar a incidência de determinado tributo.”.

As empresas são tributadas conforme seu faturamento, ramo de atividade e

localidade. Elas se tornam grande, médias ou grande porte conforme seu faturamento onde

ganham nomes específicos (Microempresa, Empresa de Pequeno Porte ou Empresa de Grande

Porte).

Como relatam Denise Fabretti, Dilene Ramos Fabretti e José Luiz Munhós (2009, p.

9) “A relação custo/benefício deve ser muito bem avaliada. Não há mágica em planejamento

tributário, apenas alternativas, cujas relações custo/benefício variam muito em função dos

valores envolvidos, da época, do local etc”.

Existem métodos de planejamento tributário, entre eles o planejamento interno,

administrativo e o judicial. É característica do planejamento interno não envolver medidas

judiciais ou administrativas, conforme definição de Pohlmann (2012, p.17) “São exemplos

dessa espécie de planejamento a escolha de opções de tributação, a reorganização societária

através de fusões, cisões e incorporações, e a utilização de incentivos fiscais.”.

E ainda para Pohlmann (2012, p.17):

O planejamento tributário administrativo envolve medidas junto à administração

tributária, tais como consultas, recursos, requerimentos de ressarcimentos e solicitações de regimes especiais de tributação. O planejamento tributário judicial é

aquele estruturado com base em ações ajuizadas contra o Fisco, usualmente

buscando ver afastada a incidência de determinado tributo ou a restituição de tributo

já recolhido. Nesse último caso, é necessária a intervenção de um advogado, que é o

profissional legitimado a atuar em juízo.

14

Planejamento tributário é dependente da legislação Municipal, Estadual e Federal,

pois é com ela que o profissional em planejamento irá se focar e achar maneiras de melhor

aplicar na empresa. Uma das grandes preocupações por parte do profissional é um mau

planejamento como comenta Fabretti, Fabretti, Munhós, pois é com a redução da carga

tributária descumprimento determinações legais, que se classificam os crimes de sonegação

(LEI Nº 8.137/90).

Dentre as opções do planejamento tributário, devem-se observar os incentivos ficais

concedidos pelo Governo, de acordo com Fulgencio (2007, p. 334) incentivos fiscais é

“Subsidio concedido pelo Governo, na forma de renuncia da parte de sua receita com

impostos, em troca do investimento em operações ou atividades estimuladas”. Incentivos

podem ser concedidos em todos os entes tributários, ou seja, Municípios, Estados, Distrito

Federal e a União Federal, podem instituir seus incentivos fiscais, porém, devem ser sempre

estabelecidos em Lei, além disso, é importante salientar que incentivo fiscal é diferente de

renuncia fiscal, onde os entes federativos renunciam (deixam de cobrar) os

impostos/tributos/taxas, no entanto, o Governo (Municipal, Estadual, Distrito Federal e

União) se utiliza bastante da renuncia fiscal como incentivo fiscal, ou seja, deixa de cobrar os

tributos/impostos sobre determinada atividade.

Os incentivos fiscais podem ser diretos ou indiretos, os incentivos diretos

“beneficiam” o contribuinte, diretamente se for uma isenção de um imposto direto, como o

imposto sobre a renda, e, de forma indireta quando concedidos a indústrias, por exemplo,

beneficiam também o consumidor, pois os preços das mercadorias tendem a ficar menos

custosos.

São bastante numerosos os incentivos fiscais, é importante conhecê-los e analisar se

a empresa pode usufruí-los e, pois podem reduzir bastante a carga tributária e assim aumentar

a competitividade da empresa.

O planejamento tributário é um processo critico e deve ser muito bem analisado e

feito com cautela. Alguns aspectos são importantes na hora de traçar o planejamento,

conhecer a elisão e a evasão fiscal é um fator importante.

A Elisão Fiscal é a junção de métodos lícitos (perante a legislação vigente) de

reduzir, postergar ou até isenção da incidência de tributos/impostos sobre a atividade da

empresa. Para Pohlmann (2012, p. 282) “O termo elisão fiscal tem, de uma forma geral, o

mesmo significado que planejamento tributário, e envolve necessariamente a adoção de

medidas licitas para o atingimento dos objetivos almejados”. Elisão é a busca por meios de

diminuir a carga tributária da empresa sem que ocorram fraudes, no entanto, atualmente há

15

um termo utilizado Elisão Fiscal Agressiva, onde, busca-se o não pagamento de

impostos/tributos não transgredindo as leis, mas evitando seu propósito, assim define

Fulgencio (2007, p. 246):

Elisão fiscal “agressiva” é a prática de buscar a minimização do pagamento de

impostos tentando obedecer às leis e ao mesmo tempo evitando seu propósito.

Normalmente, esta pratica acarreta a criação de transações artificiais ou entidades

para recaracterizar a natureza, o destinatário ou o tempo evitando dos pagamentos.

Por mais que a elisão possa ser lícita, a elisão fiscal abusiva é um termo difícil de

definir, Fulgencio comenta que (2007, p. 246) “Já que elisão muitas vezes acarreta no

ocultamento da informação e é difícil provar a intenção ou fraude deliberada”, e ainda

comenta o quão difícil e complicado é a definição dos termos, pois “[...] a linha divisória entre

elisão e evasão não é clara e depende dos padrões de responsabilidade dos profissionais ou

consultores especializados na área fiscal” (FULGENCIO, 2007, p. 246).

Normalmente a Elisão são ações projetadas e feitas antes do fato gerador ocorrer,

pode ser ações lícitas e previstas em leis “[...] é a economia de imposto alcançada por

interpretação razoável da lei tributária [...]” (TORRES, 2012, p. 08) ou ilícitas “[...] é a

economia de imposto obtida pela prática de um ato revestido de forma jurídica que não se

subsume na descrição abstrata da lei ou no seu espírito [...]” (TORRES, 2012, p. 08).

A Evasão são ações tomadas depois do fato gerador, são geralmente ações ilícitas, ou

seja, fraudes “[...] dá-se após a ocorrência do fato gerador e consiste na sua ocultação com o

objetivo de não pagar o tributo devido de acordo com a lei [...]” (TORRES, 2012, p. 09) e

ainda conforme definição de Torres (2012, p. 08) “A Evasão e a elisão (licita ou ilícita)

precedem a ocorrência do fato gerador no mundo fomênico. A sonegação e a fraude (evasão

ilícita) dão-se após a ocorrência daquele fato”. Para Fulgencio (2007, p.273) Evasão Fiscal:

É quando o contribuinte deixa de recolher os impostos ou a máquina arrecadadora,

por algum motivo, não consegue arrecadá-los. A evasão pode ser criminosa

(sonegação) ou aparentemente legal, valendo-se contribuinte para não pagar

impostos, de brechas existentes nas leis tributárias. A evasão é criminosa quando

realiza através de esquemas fraudulentos ou ilegais, como, por exemplo, os

chamados “caixa-dois” (contabilidade paralela), feitos com a intenção de não

pagamento de impostos. O “caixa-dois” é um mecanismo utilizado por empresas e

corporações para esconder da Receita Federal lucros e haveres, geralmente

desviados para o estrangeiro.

16

1.3 LEGISLAÇÃO TRIBUTÁRIA

1.3.1 TRIBUTOS

Para Amaro (2008, p. 25) “Tributo é a prestação pecuniária não sancionatória de ato

ilícito, instituída em lei e devida ao Estado ou a entidades não estatais de fins de interesse

público. Esse conceito afirma a natureza pecuniária da prestação, que modernamente tem

qualificado o tributo; trata-se, pois, de prestação em moeda”.

Tributos consistem em uma prestação pecuniária (entrega de pecúnia – dinheiro), o

governo arrecada uma parte de tributos para seu próprio sustento. O mesmo tem direito e

deveres perante sua sociedade. Direitos no sentido de reter ou arrecadar impostos com o

propósito do bem estar dos indivíduos que os consiste.

Os objetivos estão descriminados no art. 3, da Constituição Federal:

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil:

I - construir uma sociedade livre, justa e solidária;

II - garantir o desenvolvimento nacional;

III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e

regionais;

IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e

quaisquer outras formas de discriminação.

O Brasil tem um sistema de cobrança de tributos progressivo, ou seja, quem mais

fatura ou mais lucra maior será sua obrigação em recolha de impostos. Também está projetada

para o desenvolvimento nacional. Para entendermos um pouco sobre esse desenvolvimento

temos que identificar a lógica do sistema. Vejamos: os tributos são cobrados sobre circulação,

indústria e serviços, logo, quanto mais pessoas envolvidas neste sistema maior será a

capacidade econômica das mesmas e maiores serão os tributos cobrados. Isto faz com que o

governo se preocupe em investir em projetos voltados para o desenvolvimento econômico.

Exemplo: redução na alíquota dos produtos de alimentos.

A legislação que dá o poder para arrecadação dos tributos está no Art. 145, da

Constituição Federal,

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir

os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou

postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

17

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados

segundo a capacidade econômica do contribuinte, facultado à administração

tributária, especialmente para conferir efetividade a esses objetivos, identificar,

respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos

e as atividades econômicas do contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de impostos.

Como podemos identificar a União, os Estados, o Distrito Federal e os Municípios

são distintos, embora tenha mesmos objetivos. Cada órgão tem direitos de cobrança de

imposto, taxas ou contribuição e as distribuições dos tributos estão discriminados nos artigos

153, 155 e 156 da Constituição Federal, observamos que para todo tipo de cobrança de

tributos existe algum órgão competente em recolha.

1.3.2 TRIBUTOS FEDERAIS, ESTADUAIS E MUNICIPAIS.

Apesar do conhecimento dos tributos precisamos ter conhecimento sobre as

variações entre as opções de tributação. Pois uma empresa poderá pagar tributos em uma

quantia maior ou menor dependendo de alguns fatores, por exemplo, regime de tributação e

seu faturamento. Por esse fato o planejamento tributário é de extrema importância, porque

possibilita de uma forma lícita a redução dos tributos. Entretanto o assunto a ser tratado neste

momento são os tributos de competência estadual, federal ou municipal.

1.3.2.1 TRIBUTOS FEDERAIS.

Os tributos que são de competência da União estão dispostos no artigo 153 da

Constituição Federal. Compete a União cobrar tributos sobre: importação de produtos

estrangeiros; exportação, para o exterior, de produtos nacionais ou nacionalizados; renda e

proventos de qualquer natureza; produtos industrializados; operações de crédito, câmbio e

seguro, ou relativas a títulos ou valores mobiliários; propriedade territorial rural; grandes

fortunas, nos termos de lei complementar.

Atualmente os tributos cobrados pela união são:

CIDE (Contribuição de Intervenção no Domínio Econômico).

COFINS (Contribuição para o Financiamento da Seguridade Social).

CSLL (Contribuição Social sobre o Lucro Líquido).

IOF (Contribuição sobre Operações Financeiras).

IPI (Imposto sobre Produtos Industrializados).

IR (Imposto de Renda).

ITR (Imposto sobre a Propriedade Territorial Rural).

PIS (Programas de Integração Social).

PASEP (Programa de Formação do Patrimônio do Servidor Público).

18

1.3.2.2 TRIBUTOS ESTADUAIS

Compete aos Estados e ao Distrito Federal conforme definido pela Constituição

Federal em seu Art. 155, os tributos sobre: transmissão causa mortis e doação, de quaisquer

bens ou direitos; operações relativas à circulação de mercadorias e sobre prestações de

serviços de transportes interestadual e intermunicipal e de comunicação, ainda que as

prestações se iniciem no exterior; propriedade de veículos automotores.

Os impostos que compete aos estados são:

ICMS (Impostos sobre Operações Relativas à Circulação de Mercadorias sobre

Prestações de Serviços de Transportes Interestadual e Intermunicipal e de

Comunicação).

ITCMD (Imposto sobre Transmissão “Causa Mortis” e Doação). IPVA (Imposto sobre a Propriedade de Veículos Automotores).

Na legislação vigente são três os tributos que competem ao Estado, sendo eles ICMS,

ITCMD e IPVA. São de importância na arrecadação de fundos para manutenção e

investimento dos Estados, garantindo assim os direitos da população contribuinte.

1.3.2.3 IMPOSTOS MUNICIPAIS

Competem aos municípios conforme imposto pela constituição em seu Art. 155:

IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana);

ITBI (Impostos sobre a Transmissão “Inter Vivos” de Bens Imóvies e de Direitos

Reais sobre Imóveis); ISSQN (Impostos sobre Serviços de Qualquer Natureza)

Os Municípios poderão cobrar os tributos sobre propriedade predial e territorial

urbana; transmissão “inter vivos”, de bens imóveis, por natureza ou acessão física, e de

direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua

aquisição e serviços de qualquer natureza.

1.4 FATO GERADOR

Como diz Fabretti (2009, p. 125) Denomina-se fato gerador a concretização da

hipótese de incidência tributária prevista em abstrato na lei, que gera (faz nascer) a obrigação

tributária.

Todo momento em que uma empresa física ou jurídica presta serviço, industrializa

ou venda algum produto em que a lei obriga a tributação, ocorre fato gerador. Como descreve

19

Frabetti (2009, p. 125) “A concretização do fato gerador pode fazer nascer uma obrigação

principal, que é sempre de natureza pecuniária, isto é, pagar tributo; ou uma obrigação

acessória, que é um dever administrativo”.

O fato gerador está previsto nos Arts. 114 e 115, do Código Tributário Nacional,

vejamos a legislação:

Art. 114. Fato gerador da obrigação principal é a situação definida em lei como

necessária e suficiente à sua ocorrência.

Art. 115. Fato gerador da obrigação acessória é qualquer situação que, na forma da

legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.

Observamos que todo fato gerador está previsto na legislação, então sempre teremos

que estar verificando a legislação tanto dos tributos federais, estaduais e municipais,

atentando-se que normalmente o fato gerador ocorre no momento em que o serviço é

prestado, as mercadorias para revenda e produtos industrializados saem do estabelecimento.

E ainda para Sabbag (2011, p. 672):

“o fato gerador é o momento de significativa magnitude na Linha do Tempo, uma

vez que define a natureza jurídica do tributo (taxas, impostos, contribuições de

melhoria), consoante a dicção do Art. 4, I, do CTN1, valendo lembrar que o nome ou denominação do tributo são irrelevantes” .

De acordo com o Código Tributário Nacional (CTN), que é de extrema importância

para definição e embasamento legal, identificam-se as disposições legais para fato gerador,

em seus artigos 116, 117, 118:

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador

e existentes os seus efeitos:

I - tratando-se de situação de fato, desde o momento em que o se verifiquem as

circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe

são próprios;

II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente

constituída, nos termos de direito aplicável.

Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios

jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do

tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados

os procedimentos a serem estabelecidos em lei ordinária.

Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e

acabados:

I - sendo suspensiva a condição, desde o momento de seu implemento;

1Art.4. A natureza jurídica especifica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo

irrelevantes para qualifica-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

20

II - sendo resolutória a condição, desde o momento da prática do ato ou da

celebração do negócio.

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I - da validade jurídica dos atos efetivamente praticados pelos contribuintes,

responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II - dos efeitos dos fatos efetivamente ocorridos.

E ainda comenta Sabbag (2011, p. 673) “De acordo com o art.118 do CTN, são

irrelevantes, para ocorrência do fato gerador, a natureza do objeto dos atos praticados e os

efeitos desses atos”.

Segundo Amaro (2009, p. 237) “Pode ocorrer que o individuo, para fugir ao

cumprimento do dever tributário, atue no sentido de dissimular a ocorrência do fato gerador,

usando, para lograr esse intento, de roupagem jurídico-formal que esconda, disfarce, oculte,

enfim dissimule o fato realmente ocorrido”. Seguindo esta linha de raciocínio, verificamos

que o fato gerador compete ao ente político instituir o tributo e sua base de calculo

observando se pode ou não ser dissimulado.

Observando a legislação no art. 5, inciso II da Constituição Federal se adapta muito

bem, pois “ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude

da Lei”. Perante as situações em que a lei obriga a tributação de tal valor recebido indiferente

o motivo será um fato gerador, que nada mais é um fato que origina ao tributo valor e

modalidade.

1.5 CONTRIBUINTE E RESPONSÁVEL

Para Fabretti (2009, p. 126) “Denomina-se responsável à pessoa que a lei escolher

para responder pela obrigação tributária, em substituição ao contribuinte de fato, dada a maior

complexidade para alcançá-lo”. Como cita Fabretti o responsável é uma espécie de

arrecadador de impostos do Fisco, pois o responsável irá apenas repassar estes “custos” em

sua formação de preço de venda ou prestação de serviço, e por fim quem irá arcar com as

despesas do tributo serão os consumidores finais. E ainda para Sabbag (2011, p. 698):

[…] o responsável é um terceiro, mas o legislador não tem liberdade para designar

“qualquer terceiro” como responsável tributário, porque o mencionado dispositivo

21

legal2 determina que o escolhido tenha uma vinculação mínima, de qualquer

natureza com o fato gerador da respectiva obrigação.

Para fins de recolhimento dos tributos e/ou multa, define Sabbag (2011, p. 695):

Em principio, o tributo deve ser cobrado da pessoa que pratica o fato gerador.

Nessas condições, surge o sujeito passivo direto (“contribuinte”). Em certos casos,

no entanto, o Estado pode ter necessidade de cobrar o tributo de uma terceira pessoa,

que não o contribuinte, que será o sujeito passivo indireto (“responsável tributário”).

Conforme definido no Código Tributário Nacional em seu Art. 121 são contribuinte e

responsável, respectivamente:

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento

de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o

respectivo fato gerador;

II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação

decorra de disposição expressa de lei.

Contribuinte é toda e qualquer pessoa física ou jurídica que tenha participação direta

e pessoal e que resulte no fato gerador, sua responsabilidade inicia no momento em que existe

relação de identidade entre o individuo que deve pagar o tributo e o que foi beneficiado

economicamente e participante do fato gerador. Para Sabbag (2011, p. 697) “[...] constituindo

o fato gerador um índice ou medida da capacidade contributiva do cidadão, nada mais normal

que seja o contribuinte a pessoa obrigada ao pagamento do tributo (e/ou a multa)”. Diante

disto, complementa ainda “[…] normalmente a lei confere a obrigação de pagar o tributo à

pessoa que tenta estado em relação econômica com a situação que constitua o fato gerador

respectivo, ou seja, à pessoa que dela auferiu uma vantagem patrimonial, isto é, o

contribuinte” (SABBAG, 2011, p. 697).

1.6 BASE DE CÁLCULO

Como descreve Fabretti (2009, p. 128) Base de calculo “é o valor sobre o qual é

aplicada a alíquota (percentual) para apurar o valor do tributo a pagar”. Para as quatro formas

de tributação (lucro presumido, lucro real, lucro arbitrado e simples nacional) existem a forma

de calcular a base de calculo. Também comenta Frabretti (2009, p. 128) que “para os

2Art. 123. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo

pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito

passivo das obrigações tributárias correspondentes.

22

impostos a base de calculo deve ser definida em Lei Complementar (Art. 146 da Constituição

Federal). Sua alteração está sujeita aos princípios da legalidade, da anterioridade e da

irretroatividade”.

A incidência, não incidência, imunidade e/ou isenção se resultam através dos

benefícios que os entes governamentais propõem as empresas jurídicas ou físicas, a fim de

cultivar o bem estar das pessoas que os integram e crescimento econômico em algumas áreas

que estão precárias, sem evolução ou até mesmo que precisão de um tratamento mais especial.

Observa Amaro (2009, p. 279) “A par do fato gerador de tributo, outros fatos há que

podem ser matizados por normas da legislação tributária, sem que haja incidência (de

tributos) sobre eles. É o que se dá com as normas de imunidade ou de isenção, que juridicizam

certos fatos, para o efeito não de dar a eles aptidão, ou excluí-los da aplicação de outras

normas (de incidência de tributos)”.

Como descreve Amaro (2009) incidência reflete a hipótese de incidência do tributo

legalmente definida e geram obrigações de recolhimento de tributos. Já quando falamos sobre

a não incidência, serão duas hipóteses imunidade ou isenção. A isenção atua geralmente num

sistema de par de normas, em que uma é regra, a outra é exceção; uma é gênero (regra), a

outra é espécie (excepcionada).

1.7 REGIMES DE TRIBUTAÇÃO

O Brasil tem uma das mais altas cargas tributária do mundo, sabendo disso, é de

suma importância para as empresas ter conhecimento de quais são os tributos, impostos e

taxas que deve recolher compreendendo seus aspectos e detalhes. Tendo conhecimento da

tributação que incide sobre a empresa, o processo de tomada de decisões e o planejamento

tributário ficam mais simples e fáceis de serem realizados.

Atualmente existem quatro (04) regimes de tributação vigentes no Brasil, entre eles:

Lucro Arbitrado, Lucro Presumido, Lucro Real e o Simples Nacional.

Cada regime tributário tem características diferentes, e que de acordo com o porte e

faturamento da empresa devem ser analisados de forma que possa ser feita a opção mais

coerente e que beneficie a empresa.

Para Hack (2008, p. 95):

Deve-se lembrar sempre que não é possível afirmar com certeza que determinado

regime seja mais vantajoso que outro. Tudo depende da realidade da empresa, da

23

maneira que antes de se optar pelos regimes disponíveis deve-se analisar a situação

no caso concreto. Cada regime se adéqua melhor a determinadas situações, de

maneira que é sempre recomendável a análise por um profissional habilitado para se

escolher a melhor opção.

As empresas devem estar cientes com a realidade em que se encontram e, a partir da

busca de conhecimento e profunda analise da legislação e seus aspectos legais devem

encontrar o regime que melhor se enquadram a sua situação e características, lembrando que

cada regime tem suas vedações.

1.7.1 REGIME TRIBUTÁRIO LUCRO ARBITRADO

O Lucro Arbitrado não é muito utilizado entre as empresas, pois na maioria das vezes

em que é utilizado e inviável, porém, a União órgão Federal disponibiliza a opção para

empresas que acharem viável se enquadrarem neste regime, no entanto também penaliza as

empresas obrigando-as a se tributarem no Lucro Arbitrado. Carlim (2008, p. 66), define o

lucro arbitrado da seguinte forma, “Lucro resultante de presunção de lucratividade, através de

percentual aplicado sobre o faturamento bruto quando conhecida a receita, acrescida de 20%

(Vinte Por Cento), 9,60% (Nove Vírgula Sessenta Por Cento) em geral, 38,40% (Trinta e Oito

Vírgula Quarenta Por Cento) para prestadoras de serviços e 1,92% (Um Vírgula Noventa e

Dois Por Cento) para revenda de combustíveis”.

É um regime tributário onde, de certa forma, não é tratado como opcional já que,

quando adotado pelas empresas pode ter caráter obrigatório imposto pelo Fisco3. Conforme a

Receita Federal do Brasil (2012):

O arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de

renda utilizada pela autoridade tributária ou pelo contribuinte. É aplicável pela

autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações

acessórias relativas à determinação do lucro real ou presumido, conforme o caso.

Quando conhecida a receita bruta, e, desde que ocorrida qualquer das hipóteses de

arbitramento previstas na legislação fiscal, o contribuinte poderá efetuar o

pagamento do imposto de renda correspondente com base nas regras do lucro

arbitrado.

Este regime tributário está previsto na Lei nº 8.981/95 em seu Art. 47 que traz a

seguinte citação:

Art. 47. O lucro da pessoa jurídica será arbitrado quando:

3FISCO: Conjunto de órgãos da administração pública encarregados da arrecadação de tributos e da fiscalização

dos contribuintes. (AURÉLIO, 1999, p.909).

24

I - o contribuinte, obrigado à tributação com base no lucro real ou submetido ao

regime de tributação de que trata o Decreto-Lei nº 2.397, de 1987, não mantiver

escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as

demonstrações financeiras exigidas pela legislação fiscal;

II - a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de

fraude ou contiver vícios, erros ou deficiências que a tornem imprestável para:

a) identificar a efetiva movimentação financeira, inclusive bancária; ou

b) determinar o lucro real.

III - o contribuinte deixar de apresentar à autoridade tributária os livros e

documentos da escrituração comercial e fiscal, ou o livro Caixa, na hipótese de que

trata o art. 45, parágrafo único;4 IV - o contribuinte optar indevidamente pela tributação com base no lucro

presumido;

VII - o contribuinte não mantiver, em boa ordem e segundo as normas contábeis

recomendadas, livro Razão ou fichas utilizados para resumir e totalizar, por conta ou

subconta, os lançamentos efetuados no Diário.

§ 1º Quando conhecida a receita bruta, o contribuinte poderá efetuar o pagamento do

Imposto de Renda correspondente com base nas regras previstas nesta seção.

§ 2º Na hipótese do parágrafo anterior:

a) a apuração do Imposto de Renda com base no lucro arbitrado abrangerá todo o

ano-calendário, assegurada a tributação com base no lucro real relativa aos meses

não submetidos ao arbitramento, se a pessoa jurídica dispuser de escrituração exigida pela legislação comercial e fiscal que demonstre o lucro real dos períodos

não abrangido por aquela modalidade de tributação, observado o disposto no § 5º do

art. 37;

b) o imposto apurado com base no lucro real, na forma da alínea anterior, terá por

vencimento o último dia útil do mês subsequente ao de encerramento do referido

período.

Como está disposto na legislação, o regime tributário Lucro Arbitrado pode ser

adotado pelo contribuinte quando este conhece o seu faturamento real e conforme está

disposto na legislação, no Art. 531 do Regulamento do Imposto de Renda de 1999, que

determina:

Art. 531. Quando conhecida a receita bruta (art. 279 e parágrafo único) e desde que

ocorridas as hipóteses do artigo anterior, o contribuinte poderá efetuar o pagamento

do imposto correspondente com base no lucro arbitrado, observadas as seguintes

regras (Lei nº 8.981, de 1995, art. 47, §§ 1º e 2º, e Lei nº 9.430, de 1996, art. 1º):

I - a apuração com base no lucro arbitrado abrangerá todo o ano-calendário,

assegurada, ainda, a tributação com base no lucro real relativa aos trimestres não

submetidos ao arbitramento, se a pessoa jurídica dispuser de escrituração exigida

4Art. 45. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido deverá

manter:

I - escrituração contábil nos termos da legislação comercial;

II - Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada;

III - em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que

lhes sejam pertinentes, todos os livros de escrituração obrigatórios por legislação fiscal específica, bem como os

documentos e demais papéis que serviram de base para escrituração comercial e fiscal.

Parágrafo único. O disposto no inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do ano-

calendário, mantiver livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive

bancária. (Grifo nosso)

25

pela legislação comercial e fiscal que demonstre o lucro real dos períodos não

abrangidos por aquela modalidade de tributação;

II - o imposto apurado na forma do inciso anterior, terá por vencimento o último dia

útil do mês subseqüente ao do encerramento de cada período de apuração.

Quando o contribuinte não cumpre a legislação, o FISCO lhe impõe a apuração dos

tributos pelo Lucro Arbitrado, e, que esta regulamento no Regulamento de Imposto de Renda

de 1999, em seus artigos 529 e 530, que traz a seguinte determinação:

Art. 529. A tributação com base no lucro arbitrado obedecerá as disposições

previstas neste Subtítulo.

Art. 530. O imposto, devido trimestralmente, no decorrer do ano-calendário, será

determinado com base nos critérios do lucro arbitrado, quando (Lei nº 8.981, de

1995, art. 47, e Lei nº 9.430, de 1996, art. 1º):

I - o contribuinte, obrigado à tributação com base no lucro real, não mantiver

escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as

demonstrações financeiras exigidas pela legislação fiscal;

II - a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para:

a) identificar a efetiva movimentação financeira, inclusive bancária; ou

b) determinar o lucro real;

III - o contribuinte deixar de apresentar à autoridade tributária os livros e

documentos da escrituração comercial e fiscal, ou o Livro Caixa, na hipótese do

parágrafo único do art. 527;

IV - o contribuinte optar indevidamente pela tributação com base no lucro

presumido;

V - o comissário ou representante da pessoa jurídica estrangeira deixar de escriturar

e apurar o lucro da sua atividade separadamente do lucro do comitente residente ou

domiciliado no exterior (art. 398); VI - o contribuinte não mantiver, em boa ordem e segundo as normas contábeis

recomendadas, Livro Razão ou fichas utilizados para resumir e totalizar, por conta

ou subconta, os lançamentos efetuados no Diário.

Para fins de apuração dos tributos, o contribuinte deverá apurar inicialmente a

receita bruta, e observar a determinação contida no artigo 532 do Regulamento do Imposto de

Renda de 1999:

Art. 532. O lucro arbitrado das pessoas jurídicas, observado o disposto no art. 394,

§ 11, quando conhecida a receita bruta, será determinado mediante a aplicação dos

percentuais fixados no art. 5195 e seus parágrafos, acrescidos de vinte por cento.

5 Art. 519. Para efeitos do disposto no artigo anterior, considera-se receita bruta a definida no art. 224 e seu

parágrafo único. § 1º Nas seguintes atividades, o percentual de que trata este artigo será de (Lei no 9.249, de 1995, art. 15, § 1o):

I - um inteiro e seis décimos por cento, para atividade de revenda, para consumo, de combustível derivado de

petróleo, álcool etílico carburante e gás natural;

II - dezesseis por cento para a atividade de prestação de serviço de transporte, exceto o de carga, para o qual se

aplicará o percentual previsto no caput;

III - trinta e dois por cento, para as atividades de:

a) prestação de serviços em geral, exceto a de serviços hospitalares;

b) intermediação de negócios;

c) administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza.

26

1.8 REGIME TRIBUTARIO LUCRO PRESUMIDO

Segundo Portal Tributário “O Lucro Presumido é a forma de tributação simplificada

do Imposto de Renda (IR) e Contribuição Social sobre o Lucro (CSLL).” O Lucro Presumido

se torna um regime simplificado de recolher os tributos, pois as percentuais da base de cálculo

e as alíquotas são aplicadas diretamente no faturamento geral da empresa, além das receitas de

venda, revenda e prestação de serviço deverão estar inclusos no faturamento juros ativos

recebidos e rendimentos sobre aplicações financeiras, no entanto, podem ser descontadas as

vendas canceladas e devoluções de mercadorias.

Conforme definição no Art. 516 do Regulamento do Imposto de Renda de 1999:

A pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tenha sido igual

ou inferior a quarenta e oito milhões de reais, ou a quatro milhões de reais

multiplicados pelo número de meses de atividade no ano-calendário anterior, quando

inferior a doze meses, poderá optar pelo regime de tributação com base no lucro

presumido (LEI Nº 9.718, de 1998, Art. 13).

Para Carlim (2008, p. 65), Lucro Presumido é uma “forma opcional de tributação

resultante de presunção de lucratividade, através de percentual aplicado sobre o faturamento

bruto”. A opção pelo regime de tributação se da e recolhido o 1º Documento de Arrecadação

da Receita Federal (DARF) de Imposto de Renda de Pessoa Jurídica (IRPJ), após o

recolhimento do mesmo não se troca mais de regime tributário por todo o ano calendário.

Com uma exceção, caso a empresa dentro do mesmo ano calendário seja obrigada a tributar

na forma de tributação do Lucro Real.

O período de apuração do Lucro Presumido será trimestral, mais nada impede que o

contribuinte antecipe o pagamento de forma mensal.

§ 2º No caso de serviços hospitalares aplica-se o percentual previsto no caput.

§ 3o No caso de atividades diversificadas, será aplicado o percentual correspondente a cada atividade (Lei

no 9.249, de 1995, art. 15, § 2o).

§ 4o A base de cálculo trimestral das pessoas jurídicas prestadoras de serviços em geral cuja receita bruta anual

seja de até cento e vinte mil reais, será determinada mediante a aplicação do percentual de dezesseis por cento

sobre a receita bruta auferida no período de apuração (Lei no 9.250, de 1995, art. 40, e Lei no 9.430, de 1996, art.

1o).

§ 5o O disposto no parágrafo anterior não se aplica às pessoas jurídicas que prestam serviços hospitalares e de

transporte, bem como às sociedades prestadoras de serviços de profissões legalmente regulamentadas (Lei no9.250, de 1995, art. 40, parágrafo único).

§ 6o A pessoa jurídica que houver utilizado o percentual de que trata o § 5o, para apuração da base de cálculo do

imposto trimestral, cuja receita bruta acumulada até determinado mês do ano-calendário exceder o limite de

cento e vinte mil reais, ficará sujeita ao pagamento da diferença do imposto postergado, apurado em relação a

cada trimestre transcorrido.

§ 7o Para efeito do disposto no parágrafo anterior, a diferença deverá ser paga até o último dia útil do mês

subseqüente ao trimestre em que ocorreu o excesso.

27

Segundo Portal Tributário, “A base de cálculo do imposto e do adicional, decorrente

da receita bruta, em cada trimestre, será determinada mediante a aplicação do percentual de

8% (oito por cento) sobre a receita bruta auferida no período de apuração, obedecidas as

demais disposições (LEI Nº 9.249/1995, Art. 15, e LEI Nº 9.430/1996, Artigos 1 e 25, Inciso

I)”.

No percentual de 1,6%.

Revenda a varejo de combustíveis e gás natural.

No percentual de 8%.

Venda de mercadorias ou produtos Transporte de cargas

Atividades imobiliárias (compra, venda, loteamento, incorporação e construção de

imóveis)

Serviços hospitalares

Atividade Rural

Industrialização com materiais fornecidos pelo encomendante

Outras atividades não especificadas (exceto prestação de serviços)

No percentual de 16%.

Serviços de transporte (exceto o de cargas)

Serviços gerais com receita bruta até R$ 120.000/ano –

No percentual de 32%.

Serviços profissionais (Sociedades Civis S/C), médicos, dentistas, advogados, contadores, auditores, engenheiros, consultores, economistas, etc.)

Intermediação de negócios

Administração, locação ou cessão de bens móveis/imóveis ou direitos

Serviços de construção civil, quando a prestadora não empregar materiais de sua

propriedade nem se responsabilizar pela execução da obra (ADN Cosit 6/97).

Serviços em geral, para os quais não haja previsão de percentual específico

Para o recolhimento dos tributos no Lucro Presumido serão utilizadas as seguintes

alíquotas, PIS no percentual de 0,65% (Zero Vírgula Sessenta e Cinco Por Cento), COFINS

no percentual de 3,00% (Três Por Cento), IRPJ no percentual de 15,00% (Quinze Por Cento)

e na CSLL no percentual de 9,00% (Nove Por Cento), aplicadas diretamente na base de

cálculo.

Quando a base de cálculo for superior a R$ 20.000,00 (Vinte Mil Reais) por mês ou

R$ 60.000,00 (Sessenta Mil Reais) no trimestre, deve se calcular mais 10% (Dez Por Cento)

de adicional de IRPJ.

No caso da CSLL, ainda cabe salientar o percentual de presunção é diferenciado,

sendo eles definido pela RECEITA FEDERAL DO BRASIL (2013):

O percentual da receita bruta mensal, excluídas as vendas canceladas, as devoluções

de vendas e os descontos incondicionais concedidos, correspondente a 12% (doze

por cento), para as pessoas jurídicas em geral, ou a 32% (trinta e dois por cento), no

caso para as pessoas jurídicas que desenvolvam as seguintes atividades (Lei n º 9.249, de 1995, art. 20, com a redação dada pela Lei n º 10.684, de 2003, art. 22):

28

prestação de serviços em geral, exceto a de serviços hospitalares; intermediação de

negócios; administração, locação ou cessão de bens imóveis, móveis e direitos de

qualquer natureza; prestação cumulativa e contínua de serviços de assessoria

creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de

contas a pagar e a receber, compra de direitos creditórios resultantes de vendas

mercantis a prazo ou de prestação de serviços – factoring .

No caso da Contribuição sobre o Lucro Líquido, não há adicional a ser calculado

como existe no Imposto de Renda Pessoa Jurídica, sendo assim aplica-se o percentual de

presunção sobre o faturamento e após 9% (Nove Por Cento).

1.8.1 REGIME TRIBUTARIO LUCRO REAL

Segundo o Regulamento do Imposto de Renda (Art. 247, 1999). “Lucro real é o

lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações

prescritas ou autorizadas por este Decreto (DECRETO-LEI Nº 1.598, de 1977, Art. 6º).” Por

esta definição pode-se dizer que Lucro Real é apurado sobre a escrituração contábil,

utilizando o livro de apuração do Lucro Real - Livro de Apuração do Lucro Real (LALUR),

nele são demonstradas receitas e despesas de forma que demonstre o lucro contábil da

empresa, em seguida, é ajustado pelas adições, exclusões e compensações autorizadas pelo

regulamento do imposto de renda de 1999 dos art. 247, 249 e 250.

Somente são dedutíveis as despesas e provisões autorizadas por Lei especificadas no

Decreto nº 1730/1979, art.3°, e na Lei n° 9249/1995, art.13. Provisões são valores que geram

decréscimos patrimoniais lançadas nas despesas afetando diretamente as contas, por um

exemplo, a conta do ativo que geralmente é utilizada pelas empresas é a Provisão para

Créditos de Liquidação Duvidosa, esta provisão é autorizada por Lei e podem ser mantidas

para redução do resultado do exercício, as despesas são auferidas, e também resultam numa

redução do resultado do exercício que na maioria das vezes podem ser mantidas como

dedutíveis na apuração do Lucro Real, pois geralmente são despesas operacionais, como

salários, aluguéis, telefone, etc.

Pode-se ainda deduzir do IRPJ alguns benefícios fiscais concedidos pelo Governo,

determinados em Lei e observando sempre a legislação vigente, para Carlim (2008, p. 65),

temos como incentivos fiscais (mensais ou anuais): Programação de Alimentação do Trabalho

(PAT); Doação ao Fundo da Criança; Atividade Cultural; Atividade audiovisual. Como

incentivos fiscais (anual na declaração): Programa de Desenvolvimentos Tecnológicos

Industrial (PDTI); Programa de Desenvolvimento Tecnológicos Agroindustrial (PDTA); num

limite de dedução de 4% (Quatro Por Cento) do IRPJ devido.

29

O LALUR segundo o Portal da Contabilidade “Livro de Apuração do Lucro Real, é

um livro fiscal, sendo obrigatório somente para as empresas tributadas pelo imposto de renda

na modalidade LUCRO REAL, conforme previsão contida no Regulamento do Imposto de

Renda.” Na visão de Carlim (2008, p.65), “Configura-se como regra geral de tributação, onde

temos o Lucro Liquido contábil do período-base, ajustado pelas adições, exclusões ou

compensações autorizadas pela legislação (LALUR)”, sendo assim, o Livro de Apuração do

Lucro Real (LALUR) é utilizado para ajustar o lucro real da empresa para servir de base de

cálculo para aplicação da alíquota do Imposto de Renda de Pessoa Jurídica (IRPJ) e da

Contribuição Social sobre o Lucro (CSLL).

O Livro de Apuração do Lucro Real (LALUR) e composto por duas partes

denominadas de PARTE (A) e PARTE (B).

PARTE A - é a parte aonde irão receitas e despesas para demonstração do resultado

para ser ajustado ao Lucro Real, como: as despesas indedutíveis, valores excluídos, e a

respectiva Demonstração do Lucro Real.

PARTE B – é preenchida com saldo de prejuízos que ficaram demonstrados para

serem descontados em períodos futuros alem dos Prejuízos a Compensar. Também são

demonstradas as Depreciações Acelerada Incentivada, Lucro Inflacionário Acumulado até 31

de Dezembro de 1995, etc. Lembrando que só a modalidade de Lucro Real por estimativa

mensal, que é apurada em forma de balancete de suspensão, quando os resultados de prejuízos

são levantados dentro do mesmo ano calendário, pode ser compensado como um todo no

Lucro do mês seguinte, caso mude o ano calendário, poderá ser compensado o montante de

30% (Trinta Por Cento) do lucro com os prejuízos de anos calendários anteriores. O LALUR

tem seu regimento regulamentado pelo Art.262 do RIR/99.

Para Carlim (2008, p. 66):

As despesas e custos devem preencher o regido pelas normas de procedimentos

fiscais, deve ser necessárias para atividade operacional, deveram estar escrituradas e

comprovadas por documentos, e não podem ser inversão do patrimônio

(Imobilizado).

Para fins de base de cálculo, conforme definição no Código Tributário Nacional em

seus artigos 44 e 66 “a base de cálculo do imposto é o montante, real, arbitrado, ou

presumido, da renda ou dos proventos tributáveis”. A base de deve ser aplicada de maneira

correta e objetiva conforme determina a legislação vigente, pois estará ligada a apuração do

valor real tributos a serem pagos.

30

No regime tributário Lucro Real a Contribuição para o Financiamento da Seguridade

Social (COFINS) e Contribuição para os Programas de Integração Social (PIS) são tributadas

na forma da não cumulativa, conforme define o Art. 1° da Lei (10.833/2003):

A Contribuição para o Financiamento da Seguridade Social - COFINS, com a

incidência não-cumulativa, tem como fato gerador o faturamento mensal, assim

entendido o total das receitas auferidas pela pessoa jurídica, independentemente de

sua denominação ou classificação contábil.

E ainda conforme o Art. 15. da mesma Lei:

Aplica-se à contribuição para o PIS/PASEP não-cumulativa de que trata a Lei

no 10.637, de 30 de dezembro de 2002, o disposto nos incisos I e II do § 3o do art. 1o, nos incisos VI, VII e IX do caput e nos §§ 1o, incisos II e III, 10 e 11 do art. 3o, nos

§§ 3o e 4o do art. 6o, e nos arts. 7o, 8o, 10, incisos XI a XIV, e 13.

Para aplicação da forma não cumulativa utiliza-se o total das receitas sendo a receita

bruta da venda de bens e serviços nas operações operacionais. Conforme parágrafo § 2o do

Art.1 da Lei (33, 2003) “A base de cálculo da contribuição é o valor do faturamento,

conforme definido no caput.”. Pode-se descontar o disposto no do Art.1 parágrafo § 3o da Lei

(10.833, 2003), que cita o que pode ser descontado do faturamento da empresa:

§ 3o Não integram a base de cálculo a que se refere este artigo as receitas:

I - isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota 0

(zero);

II - não-operacionais, decorrentes da venda de ativo permanente;

III - auferidas pela pessoa jurídica revendedora, na revenda de mercadorias em

relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária;

IV - de venda dos produtos de que tratam as Leis nos

9.990, de 21 de julho de

2000, 10.147, de 21 de dezembro de 2000, 10.485, de 3 de julho de 2002, e 10.560,

de 13 de novembro de 2002, ou quaisquer outras submetidas à incidência

monofásica da contribuição;

V - referentes a:

a) vendas canceladas e aos descontos incondicionais concedidos;

b) reversões de provisões e recuperações de créditos baixados como perda que não

representem ingresso de novas receitas, o resultado positivo da avaliação de

investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de

investimentos avaliados pelo custo de aquisição que tenham sido computados como receita.

Na forma não cumulativa de tributos, pode-se excluir do faturamento os insumos

aplicados diretos na produção, insumos esses dispostos no Art. 3 da LEI Nº 10.833/2003

relacionada abaixo:

31

Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar

créditos calculados em relação a:

I - bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos

referidos nos incisos III e IV do § 3o do art. 1

o;

II - bens e serviços, utilizados como insumo na prestação de serviços e na produção

ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e

lubrificantes;

III - energia elétrica consumida nos estabelecimentos da pessoa jurídica;

IV - aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica,

utilizados nas atividades da empresa;

V - despesas financeiras decorrentes de empréstimos, financiamentos e o valor das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto

de optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das

Microempresas e das Empresas de Pequeno Porte - SIMPLES;

VI - máquinas, equipamentos e outros bens incorporados ao ativo imobilizado

adquiridos para utilização na produção de bens destinados à venda, ou na prestação

de serviços;

VII - edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas

atividades da empresa;

VIII - bens recebidos em devolução cuja receita de venda tenha integrado

faturamento do mês ou de mês anterior, e tributada conforme o disposto nesta Lei”;

Após este processo tem-se a base de cálculo do PIS e da COFINS, podendo assim ser

aplicada os percentuais de alíquotas dispostas na Lei 10.833/2003. Do COFINS conforme Art.

2o Lei 10.833 (2003), “Para determinação do valor da COFINS aplicar-se-á, sobre a base de

cálculo apurada conforme o disposto no art. 1o, a alíquota de 7,6% (Sete Vírgula Seis Por

Cento)”, e do PIS conforme Art. 16. Lei 10.833 (2003), “O disposto no art. 4o e no § 4

o do art.

12 aplica-se, a partir de 1o de janeiro de 2003, à contribuição para o PIS/PASEP não

cumulativa, de que trata a LEI Nº 10.637, de 30 de dezembro de 2002, com observância das

alíquotas de 1,65% (Um Vírgula Sessenta e Cinco Por Cento).”

1.8.2 REGIME TRIBUTARIO SIMPLES NACIONAL

Criado em 2006, com vigência em 01/07/2007, o Simples Nacional é um regime

tributário simplificado e veio para substituir o Simples Federal, é simplificado pois abrange

em um imposto único recolhido através do Documento de Arrecadação Simples (DAS).

No imposto único estão agregados os seguintes tributos, que, antes recolhidos de

forma individual no Regime de Tributação considerada como “Normal”; Contribuição para os

Programas de Integração Social (PIS), Contribuição para o Financiamento da Seguridade

Social (COFINS), Imposto de Renda Pessoa Jurídica (IRPJ), Contribuição Social sobre o

Lucro Liquido (CSLL), Imposto sobre Produtos Industrializados (IPI), Imposto Sobre

Circulação de Mercadorias e Prestação de Serviço (ICMS), Contribuição Patronal

Previdenciária (CPP) e Imposto Sobre Serviços de Qualquer Natureza (ISSQN).

32

Não são todas atividades que podem se enquadrar no Simples Nacional, para fins de

enquadramento, a empresa não pode conter nenhuma das restrições determinadas pela Lei

Complementar 123 de 2006:

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples

Nacional a microempresa ou a empresa de pequeno porte:

I - que explore atividade de prestação cumulativa e contínua de serviços de

assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a

pagar e a receber, gerenciamento de ativos (asset management), compras de direitos

creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços

(factoring);

II - que tenha sócio domiciliado no exterior;

III - de cujo capital participe entidade da administração pública, direta ou indireta,

federal, estadual ou municipal; IV – (REVOGADO)

V - que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as

Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja

suspensa;

VI - que preste serviço de transporte intermunicipal e interestadual de passageiros;

VII - que seja geradora, transmissora, distribuidora ou comercializadora de energia

elétrica;

VIII - que exerça atividade de importação ou fabricação de automóveis e

motocicletas;

IX - que exerça atividade de importação de combustíveis;

X - que exerça atividade de produção ou venda no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes;

b) bebidas a seguir descritas:

1 – alcoólicas;

2 – refrigerantes, inclusive águas saborizadas gaseificadas;

3 – preparações compostas, não alcoólicas (extratos concentrados ou sabores

concentrados), para elaboração de bebida refrigerante, com capacidade de diluição

de até 10 (dez) partes da bebida para cada parte do concentrado;

4 – cervejas sem álcool;

XI - que tenha por finalidade a prestação de serviços decorrentes do exercício de

atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural,

que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de

negócios;

XII - que realize cessão ou locação de mão-de-obra;

XIII - que realize atividade de consultoria;

XIV - que se dedique ao loteamento e à incorporação de imóveis;

XV - que realize atividade de locação de imóveis próprios, exceto quando se referir

a prestação de serviços tributados pelo ISS;

XVI - com ausência de inscrição ou com irregularidade em cadastro fiscal federal,

municipal ou estadual, quando exigível.

§ 2o Também poderá optar pelo Simples Nacional a microempresa ou empresa de

pequeno porte que se dedique à prestação de outros serviços que não tenham sido

objeto de vedação expressa neste artigo, desde que não incorra em nenhuma das hipóteses de vedação previstas nesta Lei Complementar.

A base de cálculo do Simples Nacional é composta pelo faturamento da empresa, ou

seja, Revendas, Vendas e Prestações de Serviços, descontando as Devoluções e Vendas

Canceladas.

33

Para fins de calculo o Simples Nacional contem cinco anexos (cinco tabelas) que

demonstram as alíquotas que devem ser aplicadas sobre base de cálculo para apurar o monte

que devera ser recolhido no Documento de Arrecadação Simples (DAS).

No entanto, para saber qual alíquota que deverá ser aplicada sobre a base de cálculo,

utiliza-se a regra geral do Simples Nacional que é o faturamento acumulado dos últimos doze

meses anteriores ao mês de competência (mês que será apurado). Os anexos ou tabelas onde

contém as alíquotas a serem aplicadas no Simples Nacional é uma tabela progressiva do

faturamento acumulado, aumentando a alíquota conforme aumenta seu faturamento.

O faturamento acumulado (dos doze últimos meses anteriores ao mês de

competência) do Simples Nacional não pode ultrapassar o limite de R$ 3.600.000,00 (Três

Milhões e Seiscentos Mil Reais), caso este limite seja ultrapassado, a empresa pode de ser

desenquadrada do Simples Nacional, porém, existe uma folga no faturamento acumulado de

até 20% (Vinte Por Cento) e assim sofre uma majoração na alíquota para recolhimento do

mês, para empresa enquadrada como Micro Empresa (ME), ela não pode ultrapassar o limite

de R$ 360.000,00 (Trezentos e Sessenta Mil Reais) por Ano, caso isso ocorra à empresa passa

para Empresa de Pequeno Porte (EPP), até o limite de R$ 3.600.000,00 (Três Milhões e

Seiscentos Mil Reais) por ano. Para exportação existe um limite extra de mercadorias

faturadas de R$ 3.600.000,00 (Três Milhões e Seiscentos Mil Reais).

No inicio das atividades da empresa, quando não houver efetivo ano calendário de

faturamento, ou seja, não houver doze meses, é necessário observar que, para achar a faixa de

faturamento que a empresa se enquadra deverá ser feito o seguinte cálculo: somam-se o

faturamento dos meses em que houve faturamento e divide-se pelo montante de meses

faturados.

1.9 IPI NOS REGIMES TRIBUTÁRIOS

Nos regime tributário Simples Nacional, o IPI (Imposto Sobre Produtos

Industrializados), se devido, ou seja se a empresa é do ramo industrial e de acordo com os

produtos por ela produzidos, é recolhido no documento de arrecadação único (DAS) e a

alíquota varia de acordo com a tabela em que a empresa tributa seus impostos. Nos regimes

Lucro Presumido e Lucro Real, é um imposto de competência federal disposto pela

Constituição Federal de 1988 em seu artigo 153, inciso IV. Um imposto que incide sobre uma

determinada categoria de produtos da indústria.

34

Conforme Sabbag (2004, p. 386) “O imposto em comento é gravame federal de forte

interesse fiscal, uma vez que representa importante incremento no orçamento do Fisco.

Paralelamente a essa importante função arrecadatória, que lhe é ínsita, perfaz relevante função

regulatória do mercado”.

Analisando o artigo 48 do CTN, constatamos que o IPI é um imposto seletivo em

função da essencialidade dos produtos, pois além de onerar mais os produtos supérfluos e

nocivos à saúde para que tenha um consumo menor, também controlar a própria economia

interna do país. Um exemplo seria o aumento na alíquota do imposto na produção de

automóveis, no caso o automóvel irá se tornar mais custoso tendo um consumo menor. O

mesmo também não é um imposto cumulativo conforme o artigo 49 do CTN, ou seja, o

montante devido será deduzido do montante recolhido na operação ou tramite passado.

Com relação ao fato gerador do imposto vejamos o artigo 46 da CTN:

O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o

produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

ou a finalidade, ou o aperfeiçoe para o consumo.

No artigo 47 da CTN, está definida a base de cálculo do imposto que traz a seguinte

redação:

“A base de cálculo do imposto é: I - no caso do inciso I do artigo anterior, o preço

normal, como definido no inciso II do artigo 20, acrescido do montante: a) do

imposto sobre a importação; b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis; II -

no caso do inciso II do artigo anterior: a) o valor da operação de que decorrer a saída

da mercadoria; b) na falta do valor a que se refere a alínea anterior, o preço corrente

da mercadoria, ou sua similar, no mercado atacadista da praça do remetente; III - no

caso do inciso III do artigo anterior, o preço da arrematação”.

Para a aplicação da alíquota observamos que o imposto é proporcional aos produtos