Emenda Constitucional nº 87/2015

24

Emenda Constitucional 87/2015 ICMS nas operações interestaduais Martina Robinson de Azevedo Curitiba, 17 de fevereiro de 2016

-

Upload

pactum-consultoria-empresarial -

Category

Law

-

view

277 -

download

4

Transcript of Emenda Constitucional nº 87/2015

Emenda Constitucional 87/2015 ICMS nas operações interestaduais Martina Robinson de Azevedo

Curitiba, 17 de fevereiro de 2016

AGENDA

CONTEXTUALIZAÇÃO

EC 87/2015: AS NOVAS REGRAS DE ICMS

REFLEXÕES FINAIS

CONTEXTUALIZAÇÃO

EC 87/2015: AS NOVAS REGRAS DE ICMS

REFLEXÕES FINAIS

CONTEXTUALIZAÇÃO

Quais motivos levaram à EC 87/2015?

“Guerra Fiscal” do ICMS.

Benefícios ficais inconstitucionais concedidos pelos

Estados: operações “não presenciais” e importações.

Comércio eletrônico, e-commerce, telemarketing, call-

center, showroom, etc.

CONTEXTUALIZAÇÃO

Quais motivos levaram à EC 87/2015?

Protocolo 21/2011: tentativa de cobrança de diferencial de

alíquota pelos Estados de destino.

Inconstitucionalidade do Protocolo 21/2011: Decisão do

STF nas ADINs 4.628, 4713 e RE 680089.

“não cabe aos Estados ou ao Confaz a subversão do

modelo constitucional”.

CONTEXTUALIZAÇÃO

Qual a solução encontrada?

Alteração das regras de ICMS nas operações interestaduais

destinadas a não-contribuintes: alíquota, DIFAL e

recolhimento.

Partilha do ICMS entre os Estados de origem e destino.

Significativa mudança em relação às regras originais, por

meio de Emenda à Constituição.

CONTEXTUALIZAÇÃO

EC 87/2015: AS NOVAS REGRAS DE ICMS

REFLEXÕES FINAIS

EC 87/2015: AS NOVAS REGRAS DE ICMS

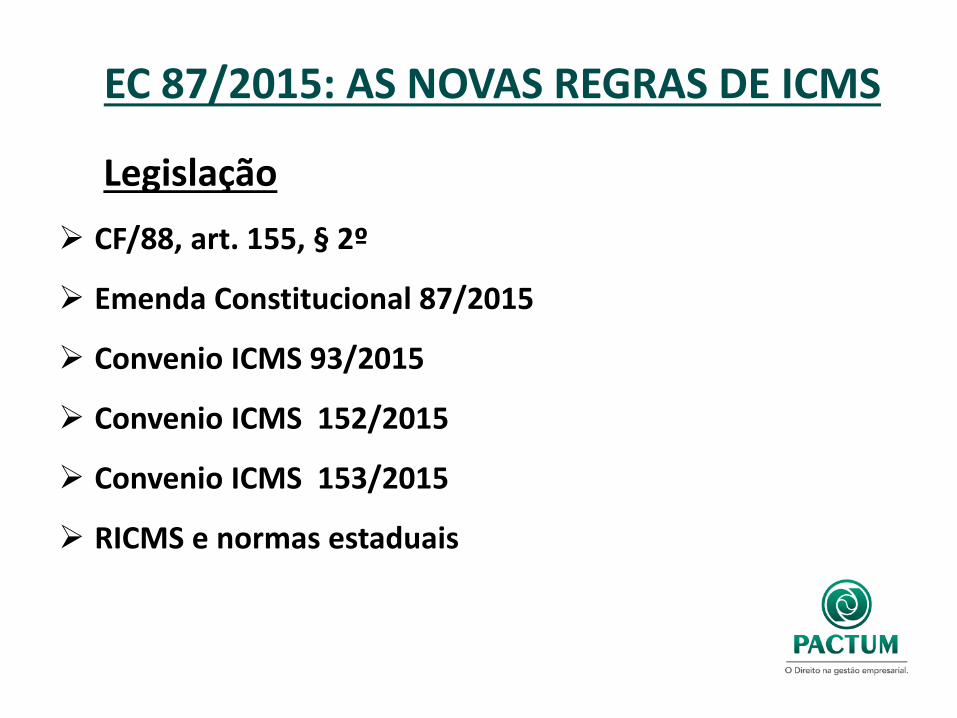

Legislação

CF/88, art. 155, § 2º

Emenda Constitucional 87/2015

Convenio ICMS 93/2015

Convenio ICMS 152/2015

Convenio ICMS 153/2015

RICMS e normas estaduais

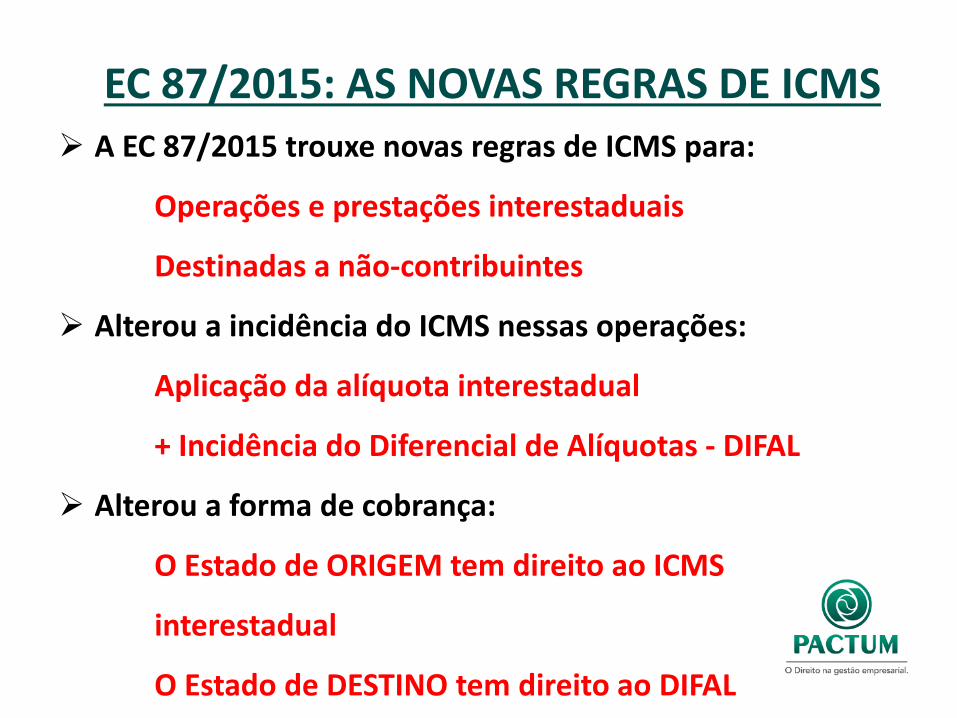

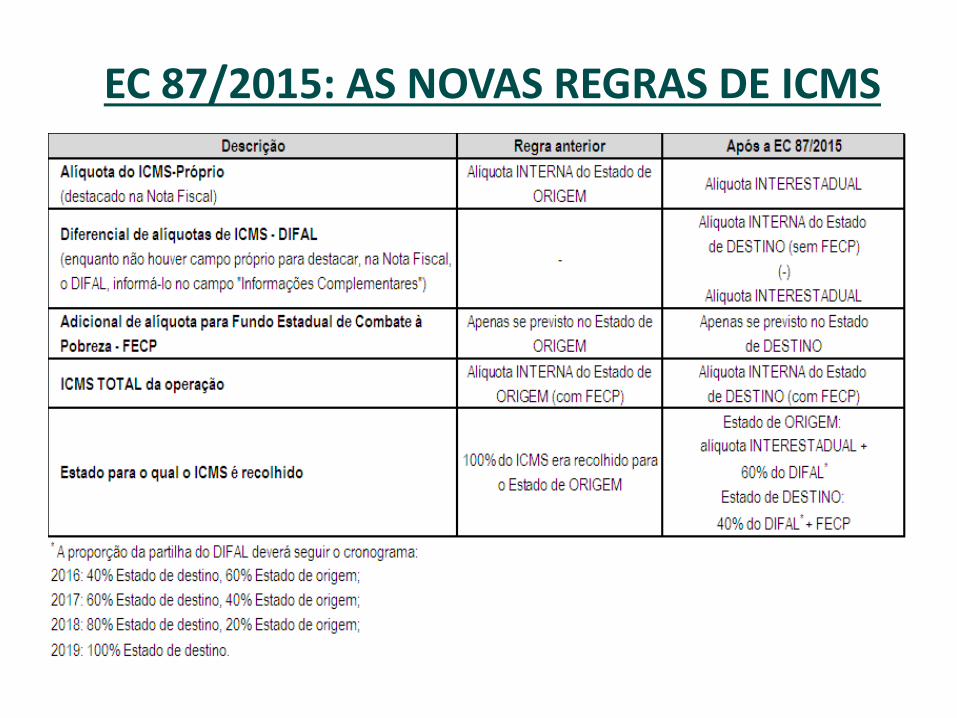

A EC 87/2015 trouxe novas regras de ICMS para:

Operações e prestações interestaduais

Destinadas a não-contribuintes

Alterou a incidência do ICMS nessas operações:

Aplicação da alíquota interestadual

+ Incidência do Diferencial de Alíquotas - DIFAL

Alterou a forma de cobrança:

O Estado de ORIGEM tem direito ao ICMS

interestadual

O Estado de DESTINO tem direito ao DIFAL

EC 87/2015: AS NOVAS REGRAS DE ICMS

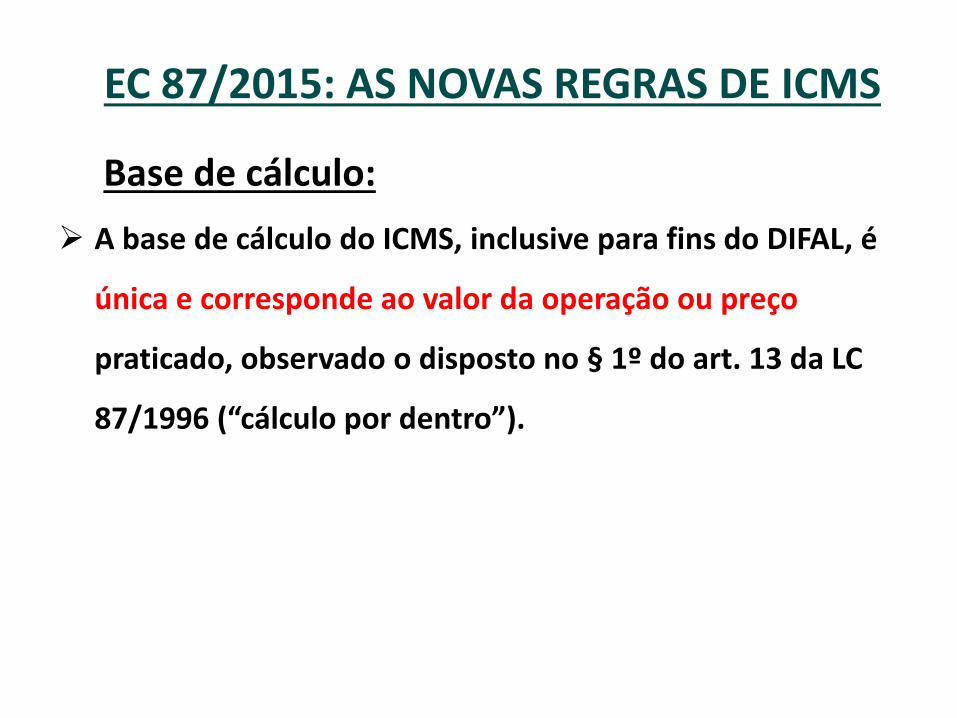

Base de cálculo:

A base de cálculo do ICMS, inclusive para fins do DIFAL, é

única e corresponde ao valor da operação ou preço

praticado, observado o disposto no § 1º do art. 13 da LC

87/1996 (“cálculo por dentro”).

EC 87/2015: AS NOVAS REGRAS DE ICMS

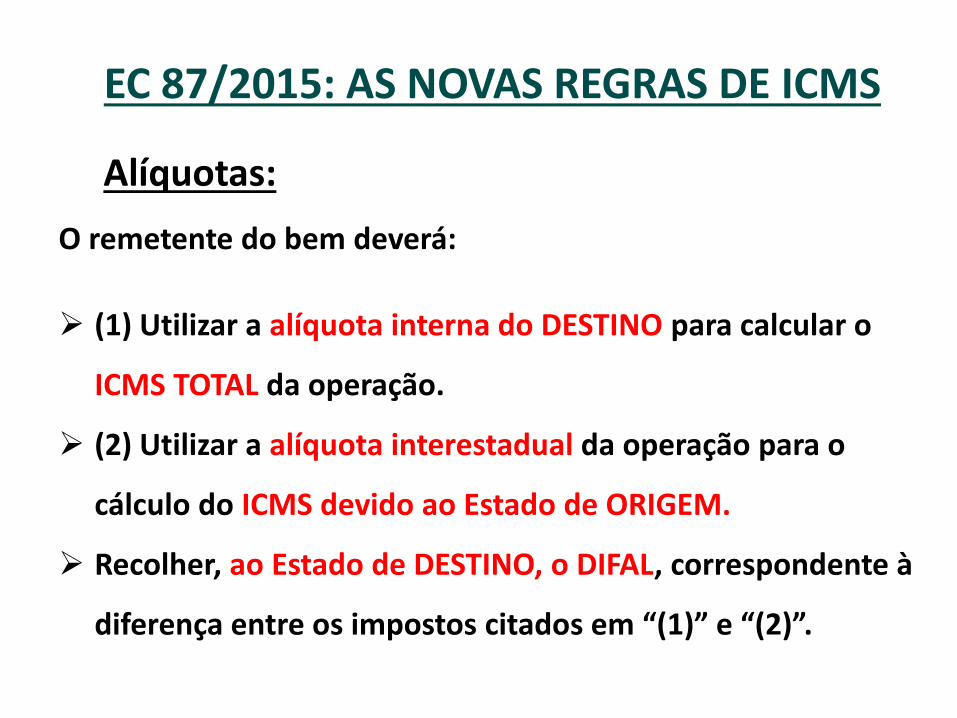

Alíquotas:

O remetente do bem deverá:

(1) Utilizar a alíquota interna do DESTINO para calcular o

ICMS TOTAL da operação.

(2) Utilizar a alíquota interestadual da operação para o

cálculo do ICMS devido ao Estado de ORIGEM.

Recolher, ao Estado de DESTINO, o DIFAL, correspondente à

diferença entre os impostos citados em “(1)” e “(2)”.

EC 87/2015: AS NOVAS REGRAS DE ICMS

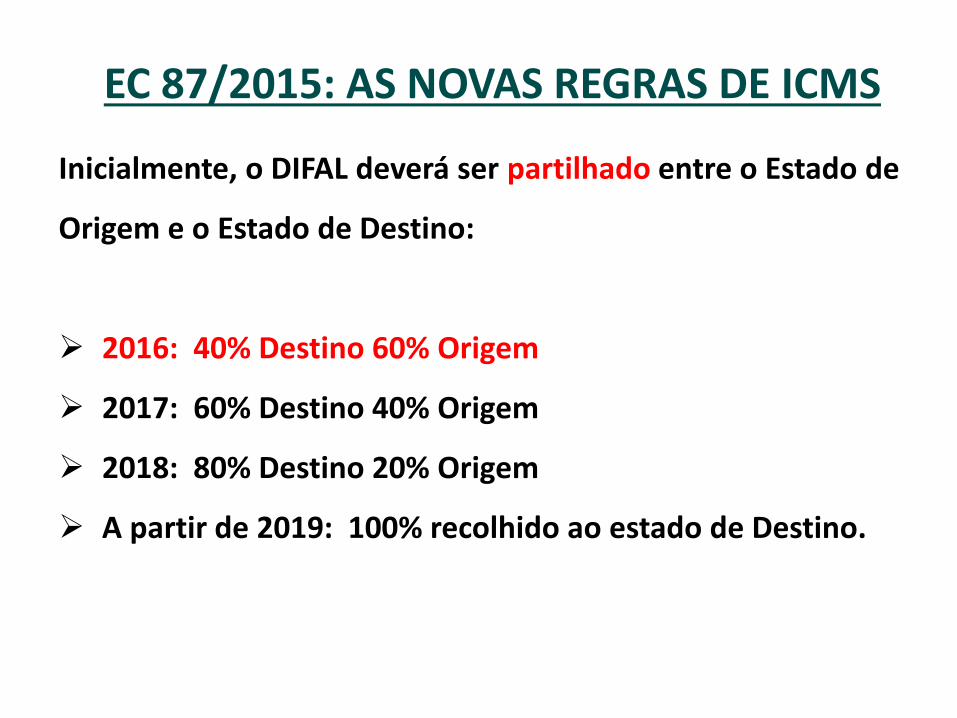

Inicialmente, o DIFAL deverá ser partilhado entre o Estado de

Origem e o Estado de Destino:

2016: 40% Destino 60% Origem

2017: 60% Destino 40% Origem

2018: 80% Destino 20% Origem

A partir de 2019: 100% recolhido ao estado de Destino.

EC 87/2015: AS NOVAS REGRAS DE ICMS

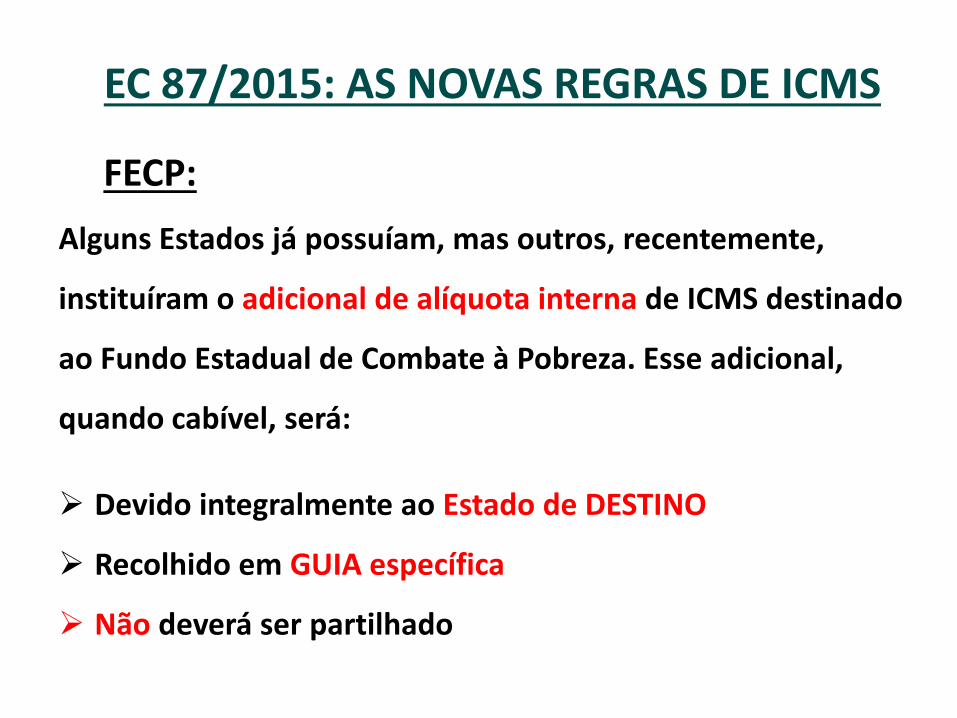

FECP:

Alguns Estados já possuíam, mas outros, recentemente,

instituíram o adicional de alíquota interna de ICMS destinado

ao Fundo Estadual de Combate à Pobreza. Esse adicional,

quando cabível, será:

Devido integralmente ao Estado de DESTINO

Recolhido em GUIA específica

Não deverá ser partilhado

EC 87/2015: AS NOVAS REGRAS DE ICMS

EC 87/2015: AS NOVAS REGRAS DE ICMS

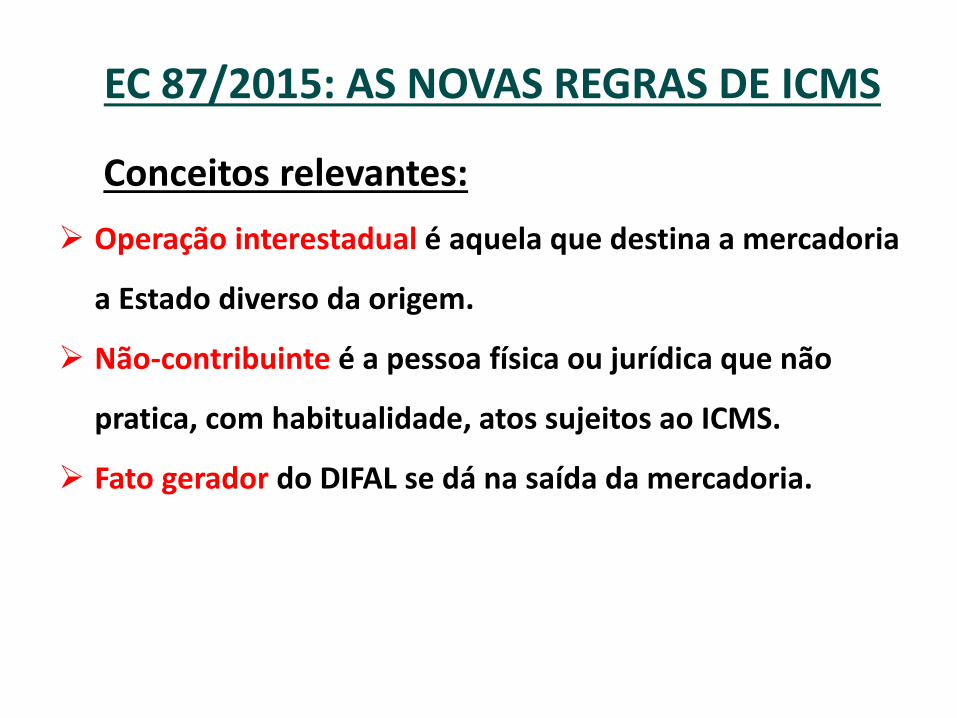

Conceitos relevantes:

Operação interestadual é aquela que destina a mercadoria

a Estado diverso da origem.

Não-contribuinte é a pessoa física ou jurídica que não

pratica, com habitualidade, atos sujeitos ao ICMS.

Fato gerador do DIFAL se dá na saída da mercadoria.

EC 87/2015: AS NOVAS REGRAS DE ICMS

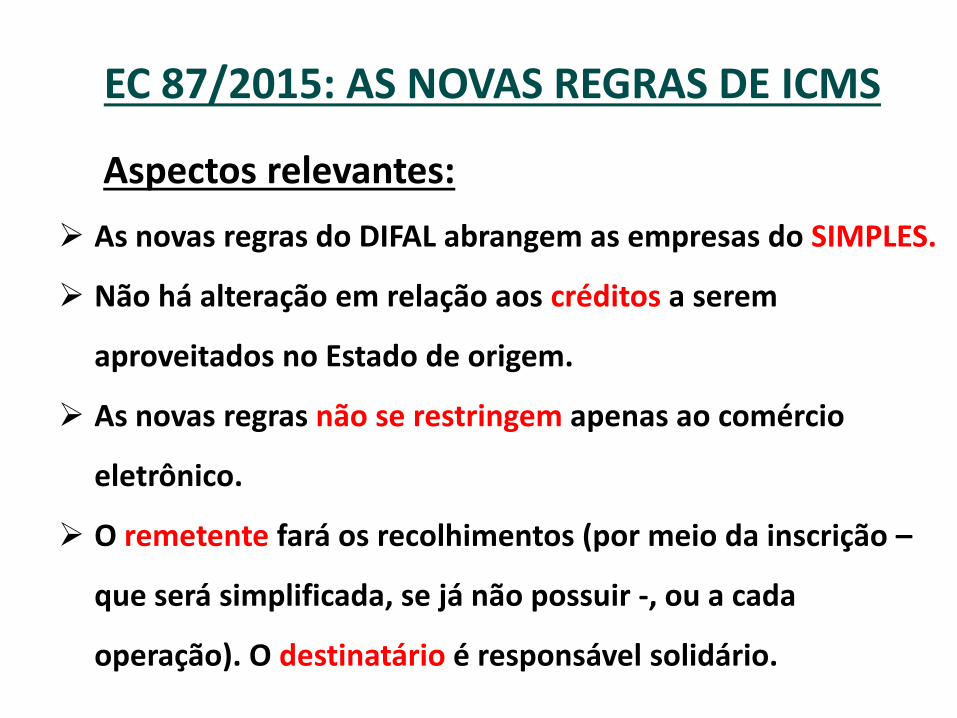

Aspectos relevantes:

As novas regras do DIFAL abrangem as empresas do SIMPLES.

Não há alteração em relação aos créditos a serem

aproveitados no Estado de origem.

As novas regras não se restringem apenas ao comércio

eletrônico.

O remetente fará os recolhimentos (por meio da inscrição –

que será simplificada, se já não possuir -, ou a cada

operação). O destinatário é responsável solidário.

EC 87/2015: AS NOVAS REGRAS DE ICMS

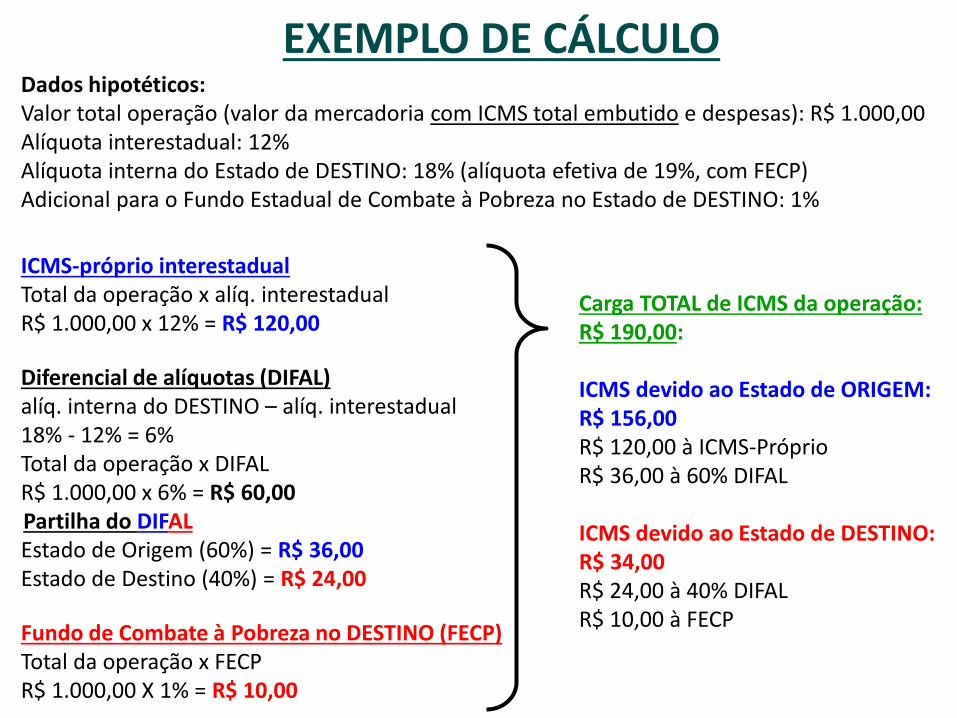

EXEMPLO DE CÁLCULO Dados hipotéticos: Valor total operação (valor da mercadoria com ICMS total embutido e despesas): R$ 1.000,00 Alíquota interestadual: 12% Alíquota interna do Estado de DESTINO: 18% (alíquota efetiva de 19%, com FECP) Adicional para o Fundo Estadual de Combate à Pobreza no Estado de DESTINO: 1%

Carga TOTAL de ICMS da operação: R$ 190,00: ICMS devido ao Estado de ORIGEM: R$ 156,00 R$ 120,00 à ICMS-Próprio R$ 36,00 à 60% DIFAL ICMS devido ao Estado de DESTINO: R$ 34,00 R$ 24,00 à 40% DIFAL R$ 10,00 à FECP

ICMS-próprio interestadual Total da operação x alíq. interestadual R$ 1.000,00 x 12% = R$ 120,00

Diferencial de alíquotas (DIFAL) alíq. interna do DESTINO – alíq. interestadual 18% - 12% = 6% Total da operação x DIFAL R$ 1.000,00 x 6% = R$ 60,00 Partilha do DIFAL Estado de Origem (60%) = R$ 36,00 Estado de Destino (40%) = R$ 24,00

Fundo de Combate à Pobreza no DESTINO (FECP) Total da operação x FECP R$ 1.000,00 X 1% = R$ 10,00

CONTEXTUALIZAÇÃO

EC 87/2015: AS NOVAS REGRAS DE ICMS

REFLEXÕES FINAIS

REFLEXÕES FINAIS

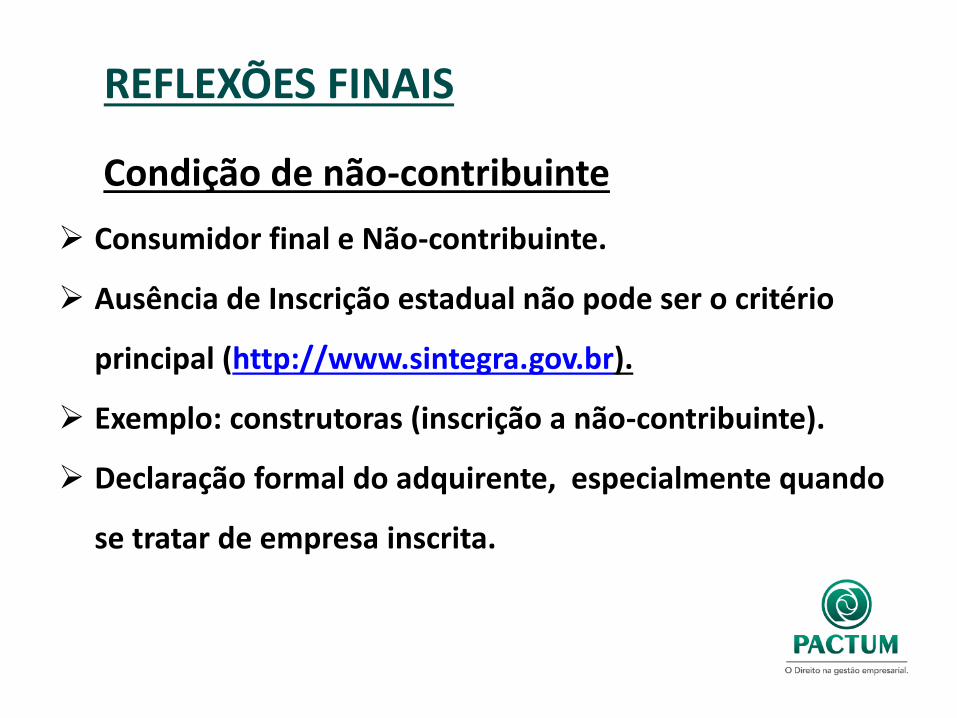

Condição de não-contribuinte

Consumidor final e Não-contribuinte.

Ausência de Inscrição estadual não pode ser o critério

principal (http://www.sintegra.gov.br).

Exemplo: construtoras (inscrição a não-contribuinte).

Declaração formal do adquirente, especialmente quando

se tratar de empresa inscrita.

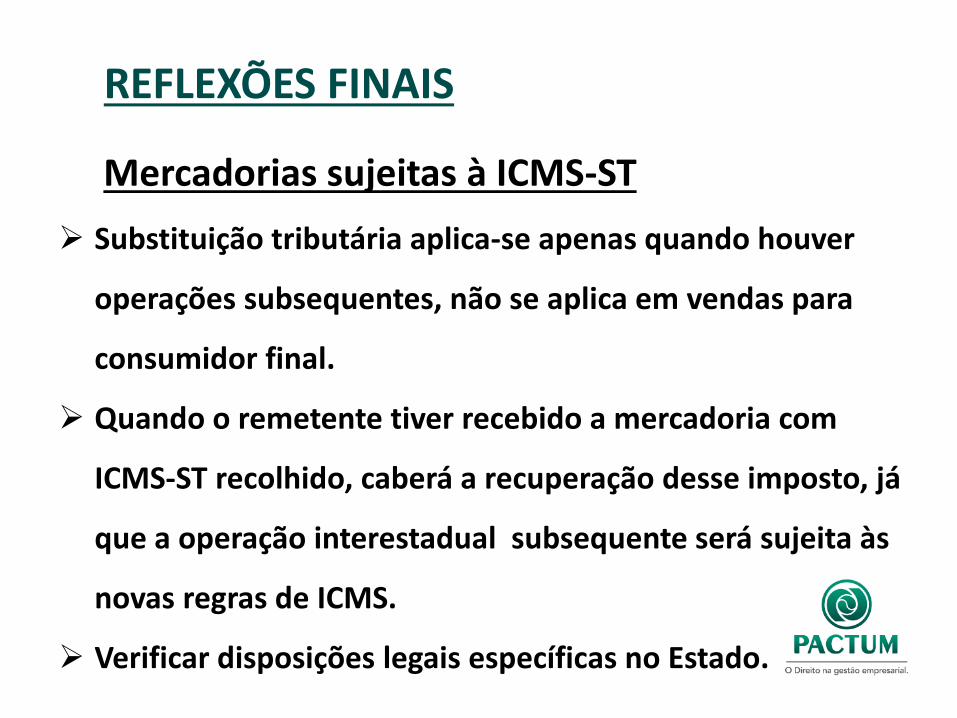

REFLEXÕES FINAIS

Mercadorias sujeitas à ICMS-ST

Substituição tributária aplica-se apenas quando houver

operações subsequentes, não se aplica em vendas para

consumidor final.

Quando o remetente tiver recebido a mercadoria com

ICMS-ST recolhido, caberá a recuperação desse imposto, já

que a operação interestadual subsequente será sujeita às

novas regras de ICMS.

Verificar disposições legais específicas no Estado.

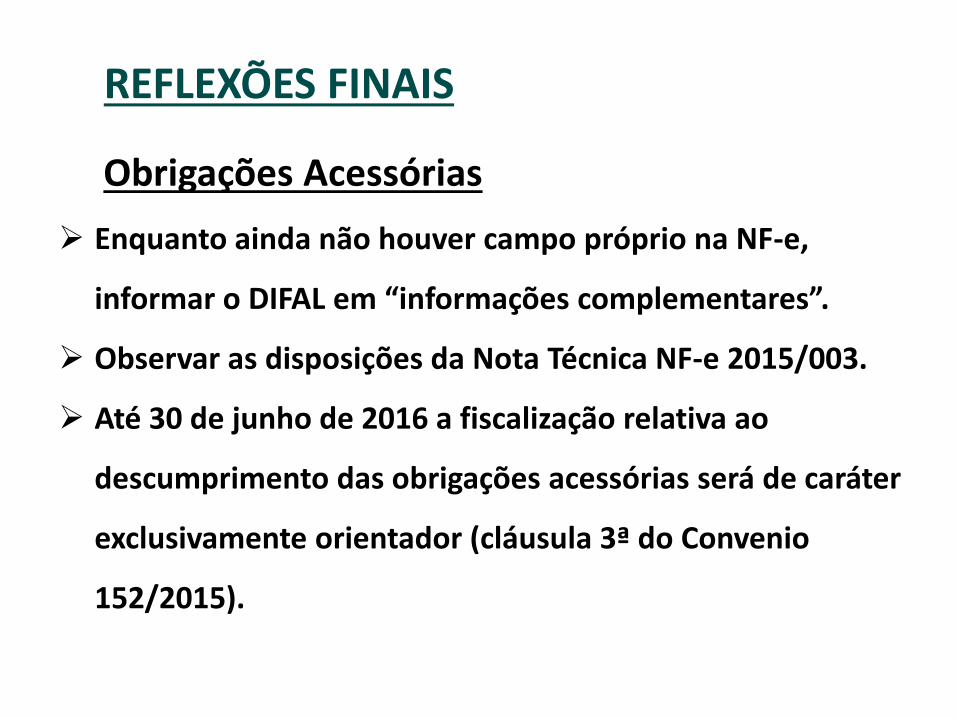

REFLEXÕES FINAIS

Obrigações Acessórias

Enquanto ainda não houver campo próprio na NF-e,

informar o DIFAL em “informações complementares”.

Observar as disposições da Nota Técnica NF-e 2015/003.

Até 30 de junho de 2016 a fiscalização relativa ao

descumprimento das obrigações acessórias será de caráter

exclusivamente orientador (cláusula 3ª do Convenio

152/2015).

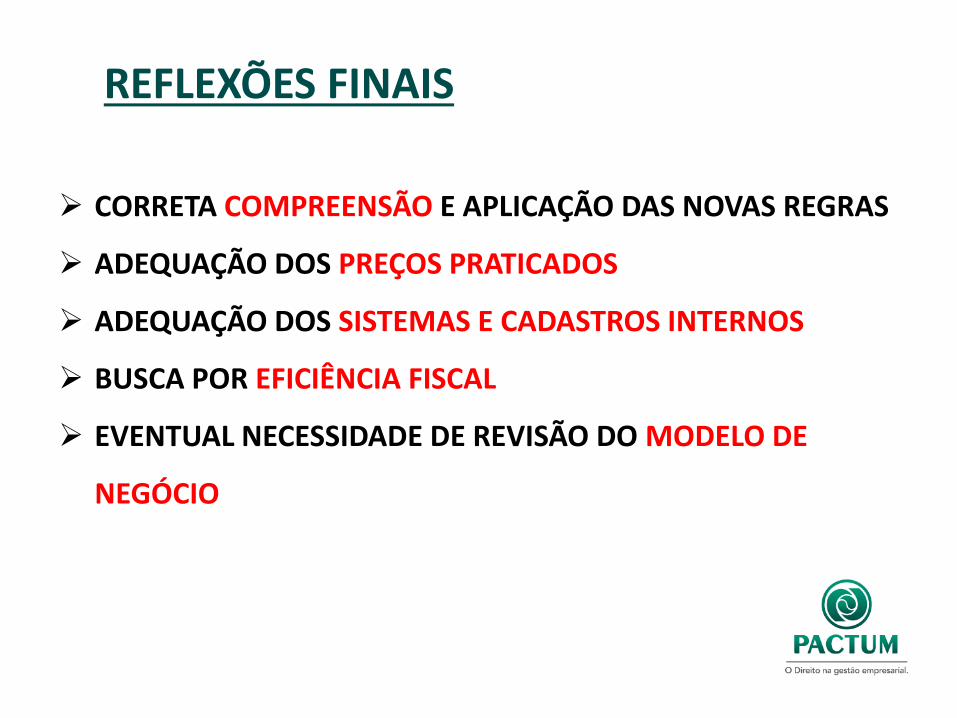

REFLEXÕES FINAIS

CORRETA COMPREENSÃO E APLICAÇÃO DAS NOVAS REGRAS

ADEQUAÇÃO DOS PREÇOS PRATICADOS

ADEQUAÇÃO DOS SISTEMAS E CADASTROS INTERNOS

BUSCA POR EFICIÊNCIA FISCAL

EVENTUAL NECESSIDADE DE REVISÃO DO MODELO DE

NEGÓCIO