Entreposto Industrial sob Controle Informatizado (RECOF) · Instrução Normativa SRF nº 239, de 6...

255

Mercadores Entreposto Industrial sob Controle Informatizado (RECOF) Coletânea (Versão Histórica) Versão 2.04 - Maio de 2016 Atualizada até: Instrução Normativa RFB nº 1.612, de 26 de janeiro de 2016 Paulo Werneck mercadores.blogspot.com www.mercadores.com.br

Transcript of Entreposto Industrial sob Controle Informatizado (RECOF) · Instrução Normativa SRF nº 239, de 6...

Mercadores

Entreposto Industrial sob Controle Informatizado

(RECOF)

Coletânea (Versão Histórica) Versão 2.04 - Maio de 2016

Atualizada até: Instrução Normativa RFB nº 1.612, de 26 de janeiro de 2016

Paulo Werneck

mercadores.blogspot.com www.mercadores.com.br

Entreposto Industrial sob Controle Informatizado

2

EXPLICAÇÃO

Este trabalho destina-se a tornar mais fácil o conhecimento e o cumprimento da legislação.

A versão "normas vigentes" apresenta as normas (ou partes delas) em vigor, quando da publicação da coletânea, referentes ao assunto em tela.

A versão "histórica" apresenta as normas que foram consideradas como estando em vigor pela Instrução Normativa SRF nº 85, de 18 de agosto de 2000, e posteriores, em vigor ou não, anotadas quanto a revogações e alterações. Poderão ainda ser apresentadas normas mais antigas.

Na primeira página o número da versão e mês de publicação, bem como pelo indicativo de qual a última norma considerada, presente no campo "Atualizada até:", indicam até quando a coletânea está atualizada.

Adicionalmente, na página em que as coletâneas são armazenadas, www.mercadores.com.br, indica, na página principal, qual a última norma considerada pelo atualizador, ou seja, baixando-se qualquer coletânea, para saber se está completa ou não, basta consultar qual a última norma considerada, pela informação da página, e em seguida consultar a página da Receita Federal, www.receita.fazenda.gov.br, Legislação, e verificar se alguma norma das publicadas após a indicada no sítio Mercadores refere-se ao assunto em questão.

Infelizmente a atualização sistemática só está sendo feita com relação às instruções normativas; as normas de outras hierarquias poderão estar revogadas ou desatualizadas!

Os textos foram obtidos principalmente em sítios oficiais na Internet, tais como os da Receita Federal, Presidência da República e Senado Federal, sem cotejo com o Diário Oficial da União.

Esta consolidação é fruto do trabalho do autor, não podendo ser considerado, em hipótese alguma, posição oficial da Secretaria da Receita Federal do Brasil.

Críticas, sugestões e demais contribuições poderão ser encaminhadas para o endereço eletrônico "mercadores @ ymail.com".

É autorizada a reprodução sem finalidade comercial, desde que citada a fonte.

Entreposto Industrial sob Controle Informatizado

3

SUMÁRIO

INSTRUÇÕES NORMATIVAS ..................................................................................................... 5

Instrução Normativa DpRF nº 134, de 19 de dezembro de 1990 .................................... 5

Estabelece Condições para o Despacho para o Consumo de Mercadorias Admitidas no Regime de Entreposto Industrial. ...................................................... 5

Instrução Normativa SRF nº 35, de 2 de abril de 1998 ................................................... 5

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado. .......................................................................................................... 5

Instrução Normativa SRF nº 58, de 26 de maio de 1999 .............................................. 13

Altera a Instrução Normativa SRF nº 35, de 2 de abril de 1998............................ 13

Instrução Normativa SRF nº 74, de 21 de junho de 1999 ............................................. 13

Altera o artigo 4º da Instrução Normativa SRF nº 58, de 26 de maio de 1999. .... 14

Instrução Normativa SRF nº 105, de 24 de novembro de 2000 .................................... 14

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado. ........................................................................................................ 14

Instrução Normativa SRF nº 80, de 11 de outubro de 2001 .......................................... 21

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado ......................................................................................................... 21

Instrução Normativa SRF nº 90, de 6 de novembro de 2001 ........................................ 32

Altera a Instrução Normativa SRF nº 80, de 11 de outubro de 2001. ................... 33

Instrução Normativa SRF nº 189, de 9 de agosto de 2002 ............................................ 33

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado para a Indústria Aeronáutica. ......................................................... 33

Instrução Normativa SRF nº 239, de 6 de novembro de 2002 ...................................... 77

Dispõe sobre a auditoria de sistemas informatizados de controle aduaneiro estabelecidos para os recintos alfandegados e os beneficiários de regimes aduaneiros especiais............................................................................................... 78

Instrução Normativa SRF nº 254, de 11 de dezembro de 2002..................................... 80

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado para a Indústria Automotiva. .......................................................... 80

Instrução Normativa SRF nº 417, de 20 de abril de 2004 ........................................... 104

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado. ...................................................................................................... 104

Instrução Normativa SRF nº 547, de 16 de junho de 2005 ......................................... 163

Altera o Anexo I à Instrução Normativa SRF nº 417, de 20 de abril de 2004, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado. ...................................................................................................... 163

Instrução Normativa SRF nº 593, de 22 de dezembro de 2005................................... 164

Dispõe sobre a auditoria de sistemas informatizados de controle aduaneiro estabelecidos para os recintos alfandegados e para os beneficiários de regimes aduaneiros especiais............................................................................................. 164

Instrução Normativa SRF nº 680, de 2 de outubro de 2006 ........................................ 169

Disciplina o despacho aduaneiro de importação. ................................................ 169

Instrução Normativa SRF nº 682, de 4 de outubro de 2006 ........................................ 170

Dispõe sobre a auditoria de sistemas informatizados de controle aduaneiro, estabelecidos para os recintos alfandegados e para os beneficiários de regimes aduaneiros especiais............................................................................................. 170

Entreposto Industrial sob Controle Informatizado

4

Instrução Normativa RFB nº 757, de 25 de julho de 2007 .......................................... 175

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF). ..................................................................................... 175

Instrução Normativa RFB nº 865, de 25 de julho de 2008 .......................................... 207

Altera a Instrução Normativa RFB nº 757, de 25 de julho de 2007, que dispõe sobre o regime aduaneiro especial de entreposto industrial sob controle informatizado (Recof). ......................................................................................... 207

Instrução Normativa RFB nº 886, de 6 de novembro de 2008 .................................... 207

Altera a Instrução Normativa RFB nº 757, de 25 de julho de 2007, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF). ..................................................................................... 207

Instrução Normativa RFB nº 963, de 14 de agosto de 2009 ....................................... 208

Altera o artigo 53 da Instrução Normativa RFB nº 757, de 25 de julho de 2007, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). ......................................................................... 208

Instrução Normativa RFB nº 1.025, de 15 de abril de 2010........................................ 208

Altera o artigo 6º da Instrução Normativa RFB nº 757, de 25 de julho de 2007, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). ......................................................................... 208

Instrução Normativa RFB nº 1.250, de 24 de fevereiro de 2012 ................................ 209

Altera a Instrução Normativa RFB nº 757, de 25 de julho de 2007, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). ........................................................................................ 209

Instrução Normativa RFB nº 1.291, de 19 de setembro de 2012 ................................ 209

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). ........................................................................................ 209

Instrução Normativa RFB nº 1.319, de 15 de janeiro de 2013 .................................... 240

Altera a Instrução Normativa RFB nº 1.291, de 19 de setembro de 2012, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof). ........................................................................................ 240

Instrução Normativa RFB nº 1559, de 14 de abril de 2015......................................... 240

Altera a Instrução Normativa RFB nº 1.291, de 19 de setembro de 2012, que dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) e a Instrução Normativa SRF nº 476, de 13 de dezembro de 2004, que dispõe sobre o Despacho Aduaneiro Expresso (Linha Azul). ............ 240

Instrução Normativa RFB nº 1.612, de 26 de janeiro de 2016 .................................... 241

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (Recof - Sped). ....... 241

Entreposto Industrial sob Controle Informatizado

5

INSTRUÇÕES NORMATIVAS

Instrução Normativa DpRF nº 134, de 19 de dezembro de 1990

Publicada em 21 de dezembro de 1990.

Declarada total ou parcialmente em vigor pela Instrução Normativa SRF nº 85, de 18 de agosto de 2000.

Estabelece Condições para o Despacho para o Consumo de Mercadorias Admitidas no Regime de Entreposto Industrial.

O Diretor do Departamento da Receita Federal, no uso de suas atribuições e tendo em vista o disposto nos artigos 356, § 1º, e 362 do Regulamento Aduaneiro, aprovado pelo Decreto nº 91.030, de 5 de março de 1985, resolve:

1 O despacho para consumo de mercadorias admitidas no regime aduaneiro especial de entreposto industrial e utilizadas na produção de bens destinados ao mercado interno poderá ser processado em nome:

a do permissionário ou beneficiante do regime, ou

b do adquirente dos bens.

2 Na hipótese da alínea "b", caso o adquirente seja titular de isenção ou redução de tributos na importação, será em seu favor, reconhecido o benefício fiscal, observados os requisitos e condições previstos para esse fim.

3 Esta Instrução Normativa entra em vigor na data de sua publicação.

Instrução Normativa SRF nº 35, de 2 de abril de 1998

Publicada em 3 de abril de 1998.

Declarada total ou parcialmente em vigor pela Instrução Normativa SRF nº 85, de 18 de agosto de 2000. Alterada pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Revogada pela Instrução Normativa SRF nº 105, de 24 de novembro de 2000.

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado.

O Secretário da Receita Federal, no uso das atribuições, e tendo em vista o disposto nos artigos 6º e 7º, do Decreto nº 2.412, de 3 de dezembro de 1997, resolve:

Art. 1º A concessão e a aplicação do Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF) observarão o disposto nesta Instrução Normativa.

Disposições Gerais

Entreposto Industrial sob Controle Informatizado

6

Art. 2º O RECOF permite importar, com suspensão do pagamento do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI), mercadorias a serem submetidas a operações de industrialização de produtos destinados a exportação ou a venda no mercado interno.

§ 1º As importações referidas neste artigo poderão ser efetuadas com ou sem cobertura cambial.

§ 2º Somente poderão ser importadas para admissão no RECOF as mercadorias relacionadas no Anexo I.

§ 3º As operações de industrialização referidas neste artigo limitam-se às modalidades de transformação, beneficiamento e montagem.

Alterado pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Redação original: As operações de industrialização referidas neste artigo limitam-se às modalidades de transformação e beneficiamento.

§ 4º Parte das mercadorias admitidas no RECOF, no estado em que foram importadas, poderá ser despachada para consumo, observado o limite fixado na alínea "b" do inciso IV do artigo 3º.

§ 5º As mercadorias admitidas no RECOF poderão ter, ainda, as seguintes destinações, a serem adotadas na vigência do regime:

a exportação, no estado em que foram importadas;

b reexportação, desde que admitidas sem cobertura cambial;

c destruição, às expensas do interessado e sob controle aduaneiro.

Alterado pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Redação original: As mercadorias admitidas no RECOF poderão ter, ainda, uma das seguintes destinações: a) exportação; b) reexportação; c) devolução; d) destruição.

§ 6º A eventual destruição de mercadoria admitida no regime com cobertura cambial, que não tenha sido utilizada no processo produtivo, somente será realizada mediante o prévio pagamento dos correspondentes tributos suspensos.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Requisitos para Habilitação

Art. 3º Poderão habilitar-se a operar no RECOF as empresas industriais:

I de reconhecida idoneidade fiscal, assim considerada aquela que preencha os requisitos exigidos para o fornecimento da certidão a que se refere o artigo 2º ou o artigo 9º da Instrução Normativa SRF nº 80, de 23 de outubro de 1997;

II com patrimônio liquido igual ou superior a R$ 2.000.000,00 (dois milhões de reais);

Entreposto Industrial sob Controle Informatizado

7

III que utilizem como matérias-primas as mercadorias relacionadas no Anexo I;

IV que assumam o compromisso de realizar operações de:

a exportação:

1 no valor mínimo de R$ 20.000.000,00 (vinte milhões de reais) por ano, nos três primeiros anos de utilização do regime;

2 no valor médio anual de R$ 40.000.000,00 (quarenta milhões de reais), a partir do quarto ano de utilização do regime;

b de venda no mercado interno de, no máximo, vinte por cento do valor das mercadorias admitidas anualmente no regime, a partir da publicação do Ato Declaratório de autorização, no estado em que foram importadas.

Alterado pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Redação original: de venda no mercado interno de, no máximo, vinte por cento do valor das mercadorias admitidas no regime, no estado em que foram importadas.

§ 1º O valor de que trata o inciso II deve representar a situação patrimonial da empresa no ultimo dia do mês anterior àquele em que for protocolizado o pedido de habilitação.

§ 2º Excepcionalmente, em caráter temporário, poderão ser habilitadas pessoas jurídicas com patrimônio liquido inferior ao referido no inciso II, que assumam o compromisso de completar o valor mínimo exigido até 30 de junho de 1998.

§ 3º O valor a que se refere o número 2 da alínea "a" do inciso IV será apurado pelo critério de média móvel, tomando-se por base a soma dos valores das exportações efetuadas no próprio ano a que se referir a apuração e nos dois anos imediatamente anteriores.

§ 4º Para efeito de apuração dos limites previstos na alínea "a" do inciso IV, será considerada a produção obtida com a utilização de mercadorias admitidas no RECOF e o volume de vendas a preços ex work.

§ 5º O compromisso de que trata o inciso IV deste artigo será exigido a partir da publicação do respectivo Ato Declaratório de autorização, relativamente a cada estabelecimento da empresa autorizada a operar o regime.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Do Pedido de Habilitação

Art. 4º O pedido de habilitação no RECOF será formalizado por meio do formulário "Pedido de Habilitação no RECOF", a que se refere o Anexo II, apresentado à unidade da Secretaria da Receita Federal da jurisdição do domicilio fiscal do estabelecimento interessado, acompanhado dos seguintes documentos:

Entreposto Industrial sob Controle Informatizado

8

a balanço ou balancete levantado no último dia do mês anterior ao do protocolo do pedido de habilitação;

b relação dos produtos industrializados pela empresa;

c descrição do processo de industrialização;

d matriz insumo-produto, com as respectivas estimativas de perda ou quebra, se for o caso;

e plano trienal de produção e vendas para os mercados interno e externo, expresso em valor;

f estimativa de importação de mercadorias a serem admitidas no RECOF, expressa em valor, para cada ano do período referido na alínea anterior.

§ 1º Deverá ser apresentado um Pedido de Habilitação no RECOF para cada estabelecimento produtor da empresa interessada.

§ 2º Os documentos definidos nas alíneas "e" e "f" deverão ser apresentados anualmente.

Competência para Análise e Deferimento do Pedido de Habilitação

Art. 5º Compete à unidade da SRF do domicilio do estabelecimento interessado:

I verificar a correta instrução do pedido;

II verificar o cumprimento do requisito previsto no inciso I do artigo 3º;

III organizar o processo e saneá-lo quanto à instrução;

IV encaminhar o processo à Superintendência Regional da Receita Federal a que estiver subordinada;

V dar ciência ao interessado da decisão da autoridade competente, quando denegatória.

Art. 6º Compete à Divisão de Controle Aduaneiro da Superintendência Regional da Receita Federal:

I proceder ao exame do mérito do pedido;

II determinar as diligências que se fizerem necessárias para verificação da procedência das informações constantes do pedido;

III elaborar parecer conclusivo, a ser submetido à aprovação do Superintendente Regional da Receita Federal;

IV encaminhar o processo concluso à apreciação do Secretário da Receita Federal, acompanhado da minuta de Ato Declaratório, quando for o caso.

Da Autorização para Operar no Regime

Art. 7º A autorização para a empresa operar no regime será consignada em Ato Declaratório, expedido pelo Secretário da Receita Federal, que definirá:

I estoque máximo permitido em valor;

II percentual de tolerância, para efeito de exclusão da responsabilidade tributária, no caso de perda inevitável no processo produtivo.

Entreposto Industrial sob Controle Informatizado

9

§ 1º A expedição do Ato Declaratório estará condicionada a homologação do sistema de controle informatizado, previsto no artigo 14.

§ 2º A autorização para operar no RECOF será concedida a título precário, podendo ser cancelada ou suspensa a qualquer tempo, por ato do Secretário da Receita Federal.

§ 3º Perderá a validade a habilitação da pessoa jurídica que deixar de cumprir, a qualquer tempo, qualquer dos requisitos e condições estabelecidos nesta Instrução Normativa.

§ 4º O estoque máximo permitido em valor de mercadoria importada, a que se refere o inciso I deste artigo, poderá ser acrescido de vinte e cinco por cento da parcela que exceder o limite mínimo do valor das exportações, nos termos dos itens 1 e 2 da alínea "a" do inciso IV do artigo 3º.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

§ 5º Para efeito do disposto no parágrafo anterior, o limite do valor das exportações será apurado trimestralmente, a partir da publicação do Ato Declaratório de autorização, à razão de um quarto do limite mínimo anual estabelecido, até o quinto dia do mês imediatamente posterior ao trimestre em referência.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

§ 6º O percentual de tolerância de que trata o inciso II deste artigo será aplicado trimestralmente sobre a quantidade total das mercadorias importadas, classificadas de acordo com a Nomenclatura Comum do Mercosul (NCM).

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

§ 7º Quando as perdas excederem o percentual de tolerância fixado, o estabelecimento autorizado a operar o RECOF deverá apresentar à unidade da SRF de jurisdição, até o quinto dia do mês subseqüente ao do processo de industrialização, relatório dessas perdas verificadas, por NCM, acompanhado do comprovante do pagamento dos tributos devidos.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

§ 8º A falta de apresentação do relatório de que trata o parágrafo anterior, ou sua apresentação fora do prazo, implicará perda do direito à utilização do limite de tolerância estabelecido.

Incluído pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Admissão das Mercadorias

Art. 8º A admissão de mercadoria no RECOF terá por base declaração de importação específica formulada pelo importador no Sistema Integrado de Comércio Exterior (Siscomex).

§ 1º À mercadoria importada para admissão no RECOF será dispensado o tratamento de "carga não destinada a armazenamento", nos termos previstos nos artigos 16 e 17 da Instrução Normativa SRF nº 102, de 20 de dezembro de 1994.

Entreposto Industrial sob Controle Informatizado

10

§ 2º Não será admitido o registro da declaração antes da chegada da mercadoria na unidade da Secretaria da Receita Federal (SRF) responsável pelo despacho de admissão.

§ 3º Poderão ser admitidas no RECOF mercadorias transferidas de outro regime aduaneiro especial, vedado o procedimento inverso.

Art. 9º Nas unidades da SRF onde estiver instalado o Sistema Integrado de Gerência do Manifesto, do Trânsito e do Armazenamento (MANTRA), o despacho aduaneiro relativo à admissão de mercadoria no RECOF será processado de forma automática, desde o registro da declaração até o respectivo desembaraço.

Par. único A entrega da mercadoria ao importador será efetuada à vista do registro de desembaraço constante do MANTRA.

Incluído, em substituição aos §§ 1º e 2º, pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Redação original: § 1º. Na hipótese deste artigo, fica dispensada a entrega dos documentos instrutivos do despacho, devendo o importador mantê-los arquivados e à disposição da fiscalização aduaneira, pelo prazo qüinqüenal. § 2º. A entrega da mercadoria ao importador será efetuada à vista do registro de desembaraço constante do MANTRA.

Art. 10 O despacho aduaneiro, nas unidades da SRF onde não estiver instalado o MANTRA, será processado de conformidade com os procedimentos estabelecidos para o despacho de importação comum.

Alterado pela Instrução Normativa SRF nº 58, de 26 de maio de 1999.

Redação original: O despacho aduaneiro, nas unidades da SRF onde não estiver instalado o MANTRA, observará os procedimentos estabelecidos para registro da declaração, emissão de extrato, instrução da declaração, recepção de documentos, desembaraço, entrega da mercadoria e baixa no manifesto, aplicáveis ao despacho de importação comum.

Par. único Concluído o registro de recepção dos documentos instrutivos do despacho, no SISCOMEX, estes serão restituídos ao importador, que os manterá arquivados e à disposição da fiscalização aduaneira, pelo prazo qüinqüenal.

Art. 11 A partir do desembaraço aduaneiro para admissão no regime, a empresa beneficiária se imitirá na posse da mercadoria e responderá por sua custódia e guarda na condição de fiel depositária.

§ 1º A entrega da mercadoria à empresa beneficiária far-se-á pela totalidade da carga desembaraçada.

Entreposto Industrial sob Controle Informatizado

11

§ 2º Sem prejuízo do disposto no caput, as mercadorias admitidas no RECOF poderão ser armazenadas em Estação Aduaneira Interior (EADI) que deverá reservar área própria para essa finalidade.

Art. 12 A movimentação das mercadorias admitidas no RECOF, desde a unidade da Secretaria da Receita Federal de despacho até o estabelecimento do importador, diretamente ou por intermédio de EADI, far-se-á sob cobertura de Nota Fiscal de Entrada e do Comprovante de Importação.

Art. 13 A retificação da declaração de admissão, decorrente de constatação de faltas, acréscimos e divergências quanto à natureza da mercadoria, verificadas no curso da conferência da carga pelo beneficiário do regime, será realizada pela fiscalização da unidade da SRF que jurisdicione o estabelecimento habilitado, mediante solicitação do importador, a ser formalizada no prazo de dois dias úteis, contado da data do desembaraço.

Par. único Na hipótese prevista neste artigo, e quando existir ameaça de interrupção do processo produtivo, fica o importador autorizado a dar destinação às mercadorias após transcorridas vinte e quatro horas desde o recebimento da solicitação formal pela autoridade aduaneira jurisdicionante.

Controle das Mercadorias

Art. 14 O controle aduaneiro da entrada, da permanência e da saída de mercadorias no RECOF serão efetuados de forma individualizada, por estabelecimento importador da empresa habilitada, mediante processo informatizado, com base em software desenvolvido pelo beneficiário, que possibilite a interligação com os sistemas informalizados de controle da Secretaria da Receita Federal.

§ 1º O software e a interface de comunicação referidos neste artigo serão homologados pelas Coordenações-Gerais do Sistema Aduaneiro e de Tecnologia e Sistemas de Informação.

§ 2º Para fins de homologação do aplicativo e da interface de comunicação, o beneficiário deverá fornecer:

a descrição do funcionamento do sistema operacional;

b layout e especificação técnica do programa;

c base para certificação da SRF no sistema de controle.

§ 3º O sistema de controle informatizado referido neste artigo deverá incluir relatório de apuração mensal das mercadorias importadas e destinadas nos termos desta Instrução Normativa.

§ 4º O disposto neste artigo:

a não dispensa a empresa de apresentar relatório de apuração anual, que demonstre o atendimento das condições e o cumprimento dos compromissos para permanência no RECOF;

b não exclui as verificações fiscais por parte da unidade da SRF com jurisdição sobre o estabelecimento importador, no curso de programas de auditoria, regulares ou não.

Suspensão do Pagamento dos Tributos

Entreposto Industrial sob Controle Informatizado

12

Art. 15 As mercadorias admitidas no RECOF serão desembaraçadas com suspensão do pagamento dos tributos incidentes na importação.

§ 1º O prazo de suspensão do pagamento dos tributos a que se refere este artigo vencerá na data em que se implementar a exportação, reexportação, devolução, destruição ou o despacho para consumo da mercadoria ou do produto em que houver sido utilizada, limitado em um ano, contado a partir da data do desembaraço para admissão no RECOF.

§ 2º Para efeitos de cálculo do imposto devido, no caso de vencimento do prazo a que se refere o parágrafo anterior, os estoques serão avaliados com base no valor aduaneiro das mercadorias admitidas no RECOF mais recentemente.

§ 3º O chefe da unidade da SRF de jurisdição do estabelecimento do importador, em despacho fundamentado e atendendo a situação de fato, poderá prorrogar o prazo a que se refere o § 1º por até um ano, no máximo.

Apuração e Recolhimento dos Tributos

Art. 16 O recolhimento dos tributos suspensos, correspondentes às mercadorias importadas e destinadas ao mercado interno, no estado ou incorporadas ao produto resultante do processo de industrialização, deverá ser efetivado até o quinto dia útil do mês subsequente ao da destinação, mediante o registro da declaração de importação na Unidade da SRF que jurisdicione o estabelecimento.

Art. 17 Findo o prazo a que se refere o § 1º do artigo 15, os tributos com pagamento suspenso, correspondentes aos estoques existentes, deverão ser pagos com o acréscimo de juros e multa de mora calculados a partir da data do desembaraço das mercadorias para admissão no RECOF.

§ 1º O pagamento dos tributos e acréscimos legais, na forma deste artigo, não dispensa o importador de cumprir as exigências regulamentares para a permanência definitiva das mercadorias no Pais.

§ 2º Aplicam-se as normas deste artigo, também, no caso de empresa excluída do RECOF.

Resíduos

Art. 18 Os resíduos oriundos do processo produtivo que se prestarem a utilização econômica poderão ser despachados para consumo mediante o pagamento, pela empresa, dos tributos devidos na importação.

Par. único Os resíduos que não se prestarem a utilização econômica deverão ser destruídos sob controle aduaneiro.

Disposições Finais

Art. 19 As mercadorias admitidas no RECOF poderão ser remetidas a estabelecimentos de terceiros, para fins de industrialização, por encomenda, de etapas do processo produtivo, por conta e ordem do beneficiário do regime, observado o disposto no artigo 14 e as normas fiscais aplicáveis, especialmente as que disciplinam as obrigações acessórias.

Art. 20 As competências definidas nos artigos 5º e 6º serão exercidas pela Coordenação-Geral do Sistema Aduaneiro (COANA) até 30 de junho de 1998.

Entreposto Industrial sob Controle Informatizado

13

Par. único O Coordenador-Geral do Sistema Aduaneiro estabelecerá os procedimentos necessários a fiscalização, controle e avaliação do RECOF.

Art. 21 Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

Instrução Normativa SRF nº 58, de 26 de maio de 1999

Publicada em 27 de maio de 1999.

Declarada total ou parcialmente em vigor pela Instrução Normativa SRF nº 85, de 18 de agosto de 2000. Alterada pela Instrução Normativa SRF nº 74, de 21 de junho de 1999.

Revogada pela Instrução Normativa SRF nº 105, de 24 de novembro de 2000.

Altera a Instrução Normativa SRF nº 35, de 2 de abril de 1998.

O Secretário da Receita Federal, no uso de suas atribuições e tendo em vista o disposto nos artigos 6º e 7º do Decreto nº 2.412, de 3 de dezembro de 1997, resolve:

Art. 1º Os §§ 3º e 5º do artigo 2º, a alínea "b" do inciso IV do artigo 3º e o artigo 10 da Instrução Normativa SRF nº 35, de 2 de abril de 1998, passam a vigorar com a seguinte redação:

Alterações anotadas.

Art. 2º Os artigos 2º, 3º e 7º da Instrução Normativa SRF nº 35, de 1998, ficam acrescidos dos seguintes parágrafos:

Alterações anotadas.

Art. 3º O artigo 9º da Instrução Normativa SRF nº 35, de 1998, passa a ter parágrafo único, com a seguinte redação:

Alterações anotadas.

Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 3 de abril de 1998.

Alterado pela Instrução Normativa SRF nº 74, de 21 de junho de 1999.

Redação original: Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

Instrução Normativa SRF nº 74, de 21 de junho de 1999

Publicada em 22 de junho de 1999.

Declarada total ou parcialmente em vigor pela Instrução Normativa SRF nº 85, de 18 de agosto de 2000.

Entreposto Industrial sob Controle Informatizado

14

Revogada pela Instrução Normativa SRF nº 105, de 24 de novembro de 2000.

Altera o artigo 4º da Instrução Normativa SRF nº 58, de 26 de maio de 1999.

O Secretário da Receita Federal, no uso de suas atribuições e tendo em vista o disposto nos artigos 6º e 7º do Decreto nº 2.412, de 3 de dezembro de 1997, resolve:

Art. único O artigo 4º da Instrução Normativa SRF nº 58, de 26 de maio de 1999, publicada no DOU de 27 de maio de 99, Seção 1, página 10, passa a vigorar com a seguinte redação:

Alterações anotadas.

Everardo Maciel

Instrução Normativa SRF nº 105, de 24 de novembro de 2000

Publicada em 28 de novembro de 2000.

Revogada pela Instrução Normativa SRF nº 80, de 11 de outubro de 2001.

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado.

O Secretário da Receita Federal, no uso de suas atribuições, e tendo em vista o disposto nos artigos 6º e 7º, do Decreto nº 2.412, de 3 de dezembro de 1997, alterado pelo Decreto nº 3.345, de 26 de janeiro de 2000, resolve:

Art. 1º A concessão e a aplicação do Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado - RECOF observarão o disposto nesta Instrução Normativa.

Disposições gerais

Art. 2º O RECOF permite importar, com suspensão do pagamento do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI), mercadorias a serem submetidas a operações de industrialização de produtos destinados a exportação ou a venda no mercado interno.

§ 1º As importações referidas neste artigo poderão ser efetuadas com ou sem cobertura cambial.

§ 2º Somente poderão ser importadas para admissão no RECOF as mercadorias relacionadas no Anexo I.

§ 3º As operações de industrialização referidas neste artigo limitam-se às modalidades de transformação, beneficiamento e montagem.

§ 4º Parte das mercadorias admitidas no RECOF, no estado em que foram importadas, poderá ser despachada para consumo, observado o limite fixado na alínea "b" do inciso IV do artigo 3º.

§ 5º As mercadorias admitidas no RECOF poderão ter, ainda, as seguintes destinações, a serem adotadas na vigência do regime:

Entreposto Industrial sob Controle Informatizado

15

I exportação, no estado em que foram importadas;

II reexportação, desde que admitidas sem cobertura cambial;

III destruição, às expensas do interessado e sob controle aduaneiro.

§ 6º A eventual destruição de mercadoria admitida no regime com cobertura cambial, que não tenha sido utilizada no processo produtivo, somente será realizada mediante o prévio pagamento dos correspondentes tributos suspensos.

Requisitos para habilitação

Art. 3º Poderão habilitar-se a operar no RECOF as empresas industriais:

I de reconhecida idoneidade fiscal, assim considerada aquela que preencha os requisitos exigidos para o fornecimento da certidão a que se refere o artigo 2º ou o artigo 9º da Instrução Normativa SRF nº 80, de 23 de outubro de 1997;

II com patrimônio líquido igual ou superior a R$ 2.000.000,00 (dois milhões de reais);

III que utilizem como matérias-primas as mercadorias relacionadas no Anexo I;

IV que assumam o compromisso de realizar operações de:

a exportação:

1 no valor mínimo de R$ 20.000.000,00 (vinte milhões de reais) por ano, nos três primeiros anos de utilização do regime;

2 no valor médio anual de R$ 40.000.000,00 (quarenta milhões de reais), a partir do quarto ano de utilização do regime;

b de venda no mercado interno de, no máximo, vinte por cento do valor das mercadorias admitidas anualmente no regime, no estado em que foram importadas.

§ 1º O valor de que trata o inciso II deve representar a situação patrimonial da empresa no último dia do mês anterior àquele em que for protocolizado o pedido de habilitação.

§ 2º Para efeito de apuração dos limites previstos na alínea "a" do inciso IV, será considerada a produção obtida com a utilização de mercadorias admitidas no RECOF e o volume de vendas a preços ex work.

§ 3º O valor a que se refere o item 2 da alínea "a" do inciso IV será apurado pelo critério de média móvel, tomando-se por base a soma dos valores das exportações efetuadas no próprio ano a que se referir a apuração e nos dois anos imediatamente anteriores.

§ 4º O compromisso de que trata o inciso IV deste artigo será exigido, por estabelecimento da empresa autorizado a operar o regime, a partir da data do desembaraço aduaneiro da primeira declaração de importação de mercadorias para admissão no regime.

Pedido de habilitação

Entreposto Industrial sob Controle Informatizado

16

Art. 4º O pedido de habilitação no RECOF será formalizado por meio do formulário Pedido de Habilitação no RECOF constante do Anexo II, apresentado à unidade da Secretaria da Receita Federal (SRF) da jurisdição do domicílio fiscal do estabelecimento interessado, acompanhado dos seguintes documentos:

a balanço ou balancete levantado no último dia do mês anterior ao do protocolo do pedido de habilitação;

b relação dos produtos industrializados pela empresa;

c descrição do processo de industrialização;

d matriz insumo-produto, com as respectivas estimativas de perda ou quebra, se for o caso;

e plano trienal de produção e vendas para os mercados interno e externo, expresso em valor;

f estimativa de importação de mercadorias a serem admitidas no RECOF, expressa em valor, para cada ano do período referido na alínea anterior;

g documentação técnica do sistema informatizado a que se refere o artigo 14, que comprove o cumprimento da exigência para prestação das informações necessárias ao controle da entrada, da permanência e da saída de mercadorias no RECOF, por meio eletrônico, conforme as especificações estabelecidas em ato conjunto da Coordenação-Geral do Sistema Aduaneiro (COANA) e da Coordenação-Geral de Tecnologia e de Sistemas de Informação (COTEC).

§ 1º Deverá ser apresentado um Pedido de Habilitação no RECOF para cada estabelecimento produtor da empresa interessada.

§ 2º Os documentos definidos nas alíneas "e" e "f" deverão ser apresentados anualmente.

§ 3º No prazo de 180 dias, contado da data de publicação do ato referido na alínea "g" deste artigo, as empresas que estejam habilitadas a operar o RECOF deverão promover, se for o caso, as devidas adequações do sistema informatizado utilizado para o controle da entrada, da permanência e da saída de mercadorias no RECOF, às especificações estabelecidas.

Competência para análise e deferimento do pedido de habilitação

Art. 5º Compete à unidade da SRF do domicílio do estabelecimento interessado:

I verificar a correta instrução do pedido;

II verificar o cumprimento do requisito previsto no inciso I do artigo 3º;

III organizar o processo e saneá-lo quanto à instrução;

IV encaminhar o processo à Superintendência Regional da Receita Federal a que estiver subordinada;

V dar ciência ao interessado da decisão da autoridade competente, quando denegatória.

Art. 6º Compete à Divisão de Controle Aduaneiro da Superintendência Regional da Receita Federal:

Entreposto Industrial sob Controle Informatizado

17

I proceder ao exame do pedido;

II determinar as diligências que se fizerem necessárias para verificação da procedência das informações constantes do pedido;

III elaborar parecer conclusivo, a ser submetido à aprovação do Superintendente da Receita Federal;

IV encaminhar o processo concluso à apreciação do Secretário da Receita Federal, por intermédio da COANA, acompanhado da minuta de Ato Declaratório, quando for o caso.

Autorização para operar no regime

Art. 7º A autorização para a empresa operar no regime será consignada em Ato Declaratório do Secretário da Receita Federal, que definirá o percentual de tolerância, para efeito de exclusão da responsabilidade tributária, no caso de perda inevitável no processo produtivo.

§ 1º A expedição do Ato Declaratório estará condicionada à homologação do sistema de controle informatizado, previsto no artigo 14.

§ 2º A autorização para operar no RECOF será concedida a título precário e será cancelada ou suspensa, por ato do Secretário da Receita Federal.

§ 3º Aplica-se o disposto no parágrafo anterior, na hipótese de descumprimento dos requisitos estabelecidos nos incisos I a IV do artigo 3º .

§ 4º O percentual de tolerância de que trata este artigo será aplicado trimestralmente sobre a quantidade total das mercadorias importadas, classificadas de acordo com a Nomenclatura Comum do Mercosul (NCM).

§ 5º Quando as perdas excederem o percentual de tolerância fixado, o estabelecimento autorizado a operar o RECOF deverá apresentar à unidade da SRF de jurisdição, até o quinto dia do mês subseqüente ao do processo de industrialização, relatório das perdas verificadas, por NCM, acompanhado do comprovante de pagamento dos tributos devidos.

§ 6º A falta de apresentação do relatório de que trata o parágrafo anterior, ou sua apresentação fora do prazo, implicará perda do direito à utilização do limite de tolerância estabelecido.

Admissão das mercadorias

Art. 8º A admissão de mercadoria no RECOF terá por base declaração de importação específica formulada pelo importador no Sistema Integrado de Comércio Exterior (Siscomex).

§ 1º À mercadoria importada para admissão no RECOF será dispensado o tratamento de "carga não destinada a armazenamento", nos termos previstos nos artigos 16 e 17 da Instrução Normativa SRF nº 102, de 20 de dezembro de 1994.

§ 2º Não será admitido o registro da declaração antes da chegada da mercadoria na unidade da Secretaria da Receita Federal (SRF) responsável pelo despacho de admissão.

§ 3º Poderão ser admitidas no RECOF mercadorias transferidas de outro regime aduaneiro especial, vedado o procedimento inverso.

Entreposto Industrial sob Controle Informatizado

18

Art. 9º Nas unidades da SRF onde estiver instalado o Sistema Integrado de Gerência do Manifesto, do Trânsito e do Armazenamento (MANTRA), o despacho aduaneiro relativo à admissão de mercadoria no RECOF será processado de forma automática, desde o registro da declaração até o respectivo desembaraço.

Par. único A entrega da mercadoria ao importador será efetuada à vista do registro do desembaraço aduaneiro constante do MANTRA.

Art. 10 O despacho aduaneiro, nas unidades da SRF onde não estiver instalado o MANTRA, será processado de conformidade com os procedimentos estabelecidos para o despacho de importação comum.

Art. 11 A partir do desembaraço aduaneiro para admissão no regime, a empresa beneficiária se imitirá na posse da mercadoria e responderá por sua custódia e guarda na condição de fiel depositário.

§ 1º A entrega da mercadoria à empresa beneficiária far-se-á pela totalidade da carga desembaraçada.

§ 2º Sem prejuízo do disposto no caput, as mercadorias admitidas no RECOF poderão ser armazenadas em Estação Aduaneira Interior (EADI), que deverá reservar área própria para essa finalidade, ou em depósito fechado do próprio beneficiário, a que se refere o inciso III do artigo 40 do Decreto nº 2.637, de 25 de junho de 1998 (Regulamento do Imposto sobre Produtos Industrializados).

Art. 12 A movimentação das mercadorias admitidas no RECOF, desde a unidade da Secretaria da Receita Federal de despacho até o estabelecimento do importador, diretamente ou por intermédio de EADI ou de depósito fechado do próprio beneficiário, far-se-á sob cobertura de Nota Fiscal de Entrada e do Comprovante de Importação.

Art. 13 A retificação da declaração de admissão, decorrente de constatação de faltas, acréscimos e divergências quanto à natureza da mercadoria, verificadas no curso da conferência da carga pelo beneficiário do regime, será realizada pela fiscalização da unidade da SRF que jurisdicione o estabelecimento habilitado, mediante solicitação do importador, a ser formalizada no prazo de dois dias úteis, contado da data do desembaraço.

§ 1º Na hipótese prevista neste artigo, e quando existir ameaça de interrupção do processo produtivo, fica o importador autorizado a dar destinação às mercadorias após transcorridas vinte e quatro horas desde o recebimento da solicitação formal pela autoridade aduaneira jurisdicionante.

§ 2º No caso de constatação de falta de mercadoria, a retificação será realizada mediante o pagamento dos impostos correspondentes, com os acréscimos legais cabíveis, considerando a data de registro da declaração de admissão no regime.

§ 3º Na hipótese de constatação de acréscimo ou divergência quanto à natureza da mercadoria, decorrente de erro de expedição, a retificação será efetuada e a eventual exigência de pagamento dos impostos incidentes será apurada por ocasião do extinção do regime, na forma dos artigos 16 ou 17.

§ 4º O disposto no parágrafo anterior não exime o beneficiário do regime do pagamento da multa prevista no artigo 526, inciso II ou VI, do Regulamento

Entreposto Industrial sob Controle Informatizado

19

Aduaneiro aprovado pelo Decreto nº 91.030, de 5 de março de 1985, se for caso, antes da efetivação da retificação.

Controle das mercadorias

Art. 14 O controle aduaneiro da entrada, da permanência e da saída de mercadorias no RECOF será efetuado de forma individualizada, por estabelecimento importador da empresa habilitada, mediante processo informatizado, com base em software desenvolvido pelo beneficiário, que possibilite a interligação com os sistemas informatizados de controle da Secretaria da Receita Federal.

§ 1º O software e a interface de comunicação referidos neste artigo serão homologados pelas Coordenações-Gerais do Sistema Aduaneiro e de Tecnologia e de Sistemas de Informação.

§ 2º Para fins de homologação do aplicativo e da interface de comunicação, o beneficiário deverá fornecer:

a descrição do funcionamento do sistema operacional;

b layout e especificação técnica do programa;

c base para certificação da SRF no sistema de controle.

§ 3º O sistema de controle informatizado referido neste artigo deverá incluir relatório de apuração mensal das mercadorias importadas e destinadas nos termos desta Instrução Normativa SRF.

§ 4º O disposto neste artigo:

I não dispensa a empresa de apresentar relatório de apuração anual, que demonstre o atendimento das condições e o cumprimento dos compromissos para permanência no RECOF;

II não exclui as verificações fiscais por parte da unidade da SRF com jurisdição sobre o estabelecimento importador, no curso de programas de auditoria, regulares ou não.

§ 5º A empresa habilitada deverá manter documentação técnica completa e atualizada do sistema de que trata este artigo, suficiente para possibilitar a sua auditoria, facultada a manutenção em meio magnético, sem prejuízo da sua emissão gráfica, quando solicitada.

Suspensão do pagamento dos impostos

Art. 15 As mercadorias admitidas no RECOF serão desembaraçadas com suspensão do pagamento dos impostos incidentes na importação.

§ 1º O prazo de suspensão do pagamento dos impostos a que se refere este artigo vencerá na data em que se implementar a exportação, reexportação, destruição ou o despacho para consumo da mercadoria ou do produto em que houver sido utilizada, limitado em um ano, contado a partir da data do desembaraço para admissão no RECOF.

§ 2º Para efeitos de cálculo do imposto devido, no caso de vencimento do prazo a que se refere o parágrafo anterior, os estoques serão avaliados com base no valor aduaneiro das mercadorias admitidas no RECOF mais recentemente.

Entreposto Industrial sob Controle Informatizado

20

§ 3º O chefe da unidade da SRF de jurisdição do estabelecimento do importador, em despacho fundamentado e atendendo a situação de fato, poderá prorrogar o prazo a que se refere o § 1º por até um ano, no máximo.

Apuração e recolhimento dos impostos

Art. 16 O recolhimento dos impostos suspensos, correspondentes às mercadorias importadas e destinadas ao mercado interno, no estado ou incorporadas ao produto resultante do processo de industrialização, deverá ser efetivado até o quinto dia útil do mês subseqüente ao da destinação, mediante o registro da declaração de importação na unidade da SRF que jurisdicione o estabelecimento.

Art. 17 Findo o prazo a que se refere o § 1º do artigo 15, os impostos com pagamento suspenso, correspondentes aos estoques existentes, deverão ser pagos com o acréscimo de juros e multa de mora calculados a partir da data do desembaraço das mercadorias para admissão no RECOF.

§ 1º O pagamento dos impostos e respectivos acréscimos legais, na forma deste artigo, não dispensa o importador de cumprir as exigências regulamentares para a permanência definitiva das mercadorias no País.

§ 2º Aplicam-se as normas deste artigo, também, no caso de empresa excluída do RECOF.

Resíduos

Art. 18 Os resíduos oriundos do processo produtivo que se prestarem à utilização econômica poderão ser despachados para consumo mediante o pagamento, pela empresa, dos impostos devidos na importação.

Par. único Os resíduos que não se prestarem à utilização econômica deverão ser destruídos sob controle aduaneiro.

Disposições finais

Art. 19 As mercadorias admitidas no RECOF poderão ser remetidas a estabelecimentos de terceiros, para fins de industrialização, por encomenda, de etapas do processo produtivo, por conta e ordem do beneficiário do regime, observado o disposto no artigo 14 e as normas fiscais aplicáveis, especialmente as que disciplinam as obrigações acessórias.

Art. 20 O disposto no § 4º do artigo 3º aplica-se às autorizações outorgadas a partir de 3 de abril de 1998.

Art. 21 O disposto no § 2º do artigo 11 aplica-se aos produtos industrializados pelo beneficiário do RECOF.

Art. 22 Os comprovantes da escrituração da empresa habilitada, relativos a fatos que repercutam em lançamentos contábeis de exercícios futuros, serão conservados até que se opere a decadência do direito da Fazenda Pública constituir os créditos tributários relativos a esses exercícios.

Art. 23 O Coordenador-Geral do Sistema Aduaneiro estabelecerá os procedimentos necessários à fiscalização, controle e avaliação do RECOF.

Art. 24 Ficam revogadas as Instruções Normativas nº 35, de 2 de abril de 1998, nº 58, de 26 de maio de 1999 e nº 74, de 21 de junho de 1999.

Alterações anotadas.

Entreposto Industrial sob Controle Informatizado

21

Art. 25 Esta Instrução Normativa entra em vigor na data de sua publicação.

Everardo Maciel

ANEXOS

Mercadorias Admissíveis no RECOF

Pedido de Habilitação no RECOF

Instrução Normativa SRF nº 80, de 11 de outubro de 2001

Publicada em 16 de outubro de 2001. Alterada pelas Instruções Normativas SRF nº 90, de 6 de novembro de 2001 e nº 189, de 9 de agosto de 2002.

Revogada pela Instrução Normativa SRF nº 417, de 20 de abril de 2004.

Dispõe sobre o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado O regime aduaneiro especial de que trata esta Instrução Normativa passou a denominar-se Regime Aduaneiro Especial sob Controle Informatizado para as Indústrias de Bens de Telecomunicação e Informática (RECOF Informática), por força da Instrução Normativa SRF nº 189, de 9 de agosto de 2002.

O Secretário da Receita Federal, no uso de suas atribuições, e tendo em vista o disposto nos artigos 6º e 7º do Decreto nº 2.412, de 3 de dezembro de 1997, alterado pelo Decreto nº 3.345, de 26 de janeiro de 2000, resolve:

Art. 1º A concessão e a aplicação do Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF) observarão o disposto nesta Instrução Normativa.

Disposições Gerais

Art. 2º O RECOF permite importar, com suspensão do pagamento do Imposto de Importação (II) e do Imposto sobre Produtos Industrializados (IPI), mercadorias a serem submetidas a operações de industrialização de produtos destinados a exportação ou a venda no mercado interno.

§ 1º As importações referidas neste artigo poderão ser efetuadas com ou sem cobertura cambial.

§ 2º Somente poderão ser admitidas no regime as mercadorias relacionadas no Anexo I.

§ 3º As operações de industrialização referidas neste artigo limitam-se às modalidades de transformação, beneficiamento e montagem.

§ 4º As mercadorias admitidas no regime poderão ser despachadas para consumo no mesmo estado em que foram importadas, observado o limite fixado no inciso II do artigo 4º.

Entreposto Industrial sob Controle Informatizado

22

§ 5º As mercadorias admitidas no regime poderão ter, ainda, as seguintes destinações, a serem adotadas no decorrer de sua vigência:

I exportação, no estado em que foram importadas;

II reexportação, desde que admitidas sem cobertura cambial; e

III destruição às expensas do interessado e sob controle aduaneiro.

§ 6º A eventual destruição de mercadoria admitida no regime com cobertura cambial somente será realizada mediante o prévio pagamento dos correspondentes tributos suspensos.

Requisitos para Habilitação

Art. 3º Poderão habilitar-se a operar o RECOF as empresas industriais:

I de reconhecida idoneidade fiscal, assim considerada aquela que preencha os requisitos exigidos para o fornecimento de uma das certidões a que se referem o artigo 2º e o artigo 9º da Instrução Normativa SRF nº 80, de 23 de outubro de 1997; e

II com patrimônio líquido igual ou superior a R$ 2.000.000,00 (dois milhões de reais).

Par. único O valor de que trata o inciso II deve representar a situação patrimonial da empresa no último dia do mês anterior àquele em que for protocolizado o pedido de habilitação.

Art. 4º O estabelecimento da empresa deverá assumir o compromisso de:

I realizar operações de exportação:

a no valor mínimo equivalente a US$ 10,000,000.00 (dez milhões de dólares dos Estados Unidos da América) por ano, nos três primeiros anos de utilização do regime;

b no valor médio anual equivalente a US$ 20,000,000.00 (vinte milhões de dólares dos Estados Unidos da América), a partir do quarto ano de utilização do regime; e

II destinar ao mercado interno, no estado em que foram importadas, o máximo de vinte por cento, em valor, das mercadorias admitidas anualmente no regime.

§ 1º O compromisso de exportação será exigido a partir da data do desembaraço aduaneiro da primeira declaração de importação de mercadorias para admissão no regime.

§ 2º Na apuração dos limites previstos no inciso I será considerada a produção obtida com a utilização de mercadorias admitidas no RECOF e o volume de vendas a preços ex-works.

§ 3º O valor a que se refere a alínea "b" do inciso I será apurado pelo critério de média móvel, tomando-se por base a soma dos valores das exportações efetuadas no próprio ano a que se referir a apuração e nos dois anos imediatamente anteriores.

Entreposto Industrial sob Controle Informatizado

23

§ 4º O valor das vendas de partes, peças e componentes fabricados com mercadorias admitidas no regime, realizadas a outro beneficiário do regime, será computado como exportação, para os efeitos de comprovação do compromisso assumido.

Pedido de Habilitação

Art. 5º A habilitação ao RECOF será requerida por meio do formulário constante do Anexo II, apresentado à unidade da Secretaria da Receita Federal (SRF) com jurisdição sobre o domicílio fiscal do estabelecimento interessado, acompanhado dos seguintes documentos e informações:

I balanço ou balancete apurado no último dia do mês anterior ao da protocolização do pedido de habilitação;

II relação dos produtos industrializados pela empresa;

III descrição do processo de industrialização e correspondente ciclo de produção;

IV matriz insumo-produto, com as respectivas estimativas de perda ou quebra, se for o caso;

V plano trienal de produção e vendas para os mercados externo e interno, expresso em quantidade e valor;

VI estimativa anual do valor e da quantidade de mercadorias a serem admitidas no RECOF, relativa ao período referido na alínea anterior;

VII plano de contas e respectivo modelo de lançamentos contábeis ajustados ao registro e controle por tipo de operação de entrada e saída de mercadorias, incluídas aquelas não submetidas ao regime, bem assim dos correspondentes estoques;

VIII documentação técnica relativa a sistema informatizado que comprove o cumprimento da exigência para prestação das informações necessárias ao controle a que se refere o inciso anterior, de entrada, permanência e saída de mercadorias.

Análise e Deferimento do Pedido de Habilitação

Art. 6º Compete à unidade da SRF com jurisdição sobre o domicílio do estabelecimento interessado:

I verificar a correta instrução do pedido;

II verificar o cumprimento do requisito previsto no inciso I do artigo 3º;

III preparar o processo e saneá-lo quanto à instrução;

IV encaminhar os autos à respectiva Superintendência Regional da Receita Federal (SRRF);

V dar ciência ao interessado de eventual decisão denegatória.

Art. 7º Compete à SRRF:

I proceder ao exame do pedido;

II determinar a realização de diligências julgadas necessárias para verificar a veracidade ou exatidão das informações constantes do pedido; e

Entreposto Industrial sob Controle Informatizado

24

III deliberar sobre o pleito e proferir decisão.

Par. único Na hipótese de decisão favorável deverá, ainda, providenciar minuta de Ato Declaratório Executivo (ADE) e encaminhar os autos à apreciação do Secretário da Receita Federal, por intermédio da Coordenação-Geral de Administração Aduaneira (COANA).

Autorização para Operar o Regime

Art. 8º A autorização para a empresa operar o regime será consignada em ADE do Secretário da Receita Federal, que definirá o percentual de tolerância para efeito de exclusão da responsabilidade tributária, no caso de perda inevitável no processo produtivo.

§ 1º A autorização de que trata este artigo é concedida a título precário e será:

I cancelada, no caso de descumprimento dos requisitos estabelecidos no artigo 3º ou do compromisso previsto no artigo 4º; ou

II suspensa, na hipótese na falta de atualização dos documentos ou informações de que trata o artigo 5º.

§ 2º O percentual de tolerância de que trata este artigo será aplicado trimestralmente sobre a quantidade total de mercadorias importadas, classificadas de acordo com a Nomenclatura Comum do Mercosul (NCM).

§ 3º No caso de as perdas excederem o percentual de tolerância fixado, o estabelecimento autorizado a operar o RECOF deverá apresentar à unidade da SRF jurisdicionante, até o quinto dia do mês subseqüente ao de conclusão do processo de industrialização, relatório das perdas verificadas, por NCM, acompanhado do comprovante de pagamento dos tributos devidos.

§ 4º A falta de apresentação do relatório de que trata o parágrafo anterior, ou sua apresentação fora do prazo, implicará perda do direito à utilização do limite de tolerância estabelecido.

§ 5º Na hipótese de alteração do número de inscrição que identifica estabelecimento no CNPJ, ou de sua elevação à condição de matriz, a manutenção da autorização para operar o regime concedida à empresa será reconhecida mediante edição de ADE.

Incluído pela Instrução Normativa SRF nº 90, de 6 de novembro de 2001.

Admissão das Mercadorias

Art. 9º A admissão de mercadoria no RECOF terá por base declaração de importação específica formulada pelo importador no Sistema Integrado de Comércio Exterior (Siscomex).

§ 1º À mercadoria importada para admissão no regime será dispensado o tratamento de "carga não destinada a armazenamento" no Sistema de Gerência do Trânsito, do Manifesto e do Armazenamento (MANTRA), nos termos previstos nos artigos 16 e 17 da Instrução Normativa SRF nº 102, de 20 de dezembro de 1994.

§ 2º Poderão ser admitidas no regime mercadorias transferidas de outro regime aduaneiro especial, vedado o procedimento inverso.

Entreposto Industrial sob Controle Informatizado

25

Art. 10 A mercadoria objeto de declaração de admissão no regime será desembaraçada automaticamente, por meio do Siscomex.

Art. 11 As mercadorias admitidas no RECOF poderão ser armazenadas em Estação Aduaneira Interior (porto seco), que deverá reservar área própria para essa finalidade, ou em depósito fechado do próprio beneficiário, a que se refere o inciso III do artigo 40 do Decreto nº 2.637, de 25 de junho de 1998 (Regulamento do Imposto sobre Produtos Industrializados).

Par. único O disposto neste artigo aplica-se também aos produtos industrializados pelo beneficiário do regime.

Art. 12 A movimentação das mercadorias admitidas no regime, da unidade da SRF de despacho até o estabelecimento do importador, diretamente ou por intermédio de porto seco ou de depósito fechado do próprio beneficiário, far-se-á mediante acompanhamento da Nota Fiscal de Entrada e do correspondente Comprovante de Importação.

Art. 13 A retificação da declaração de admissão, decorrente de constatação de faltas, acréscimos e divergências quanto à natureza da mercadoria, verificadas no curso da conferência da carga pelo beneficiário do regime, será realizada pela unidade da SRF que jurisdicione o estabelecimento habilitado, mediante solicitação do beneficiário, a ser formalizada no prazo de dois dias úteis, contado da data do desembaraço.

§ 1º Na hipótese prevista neste artigo, e quando existir ameaça de interrupção do processo produtivo, o importador fica autorizado a utilizar mercadorias após transcorridas vinte e quatro horas contadas do recebimento da solicitação formal pela autoridade aduaneira jurisdicionante.

§ 2º No caso de constatação de falta de mercadoria, a retificação será realizada mediante o pagamento dos impostos correspondentes, com os acréscimos legais cabíveis, considerando a data de registro da declaração de admissão no regime.

§ 3º Na hipótese de constatação de acréscimo ou divergência quanto à natureza da mercadoria, decorrente de erro de expedição, a retificação será efetuada e a eventual exigência de pagamento dos impostos incidentes será apurada por ocasião da extinção do regime.

§ 4º O disposto no parágrafo anterior não exime o beneficiário do regime do pagamento da multa prevista no artigo 526, inciso II ou VI, do Regulamento Aduaneiro aprovado pelo Decreto nº 91.030, de 5 de março de 1985, se for caso, antes da efetivação da retificação.

Substituição de Beneficiário

Art. 14 O regime aplicado a bens importados e que tenham sido submetidos a operação de industrialização no País poderá ser objeto de substituição de beneficiário, sem a exigência de saída do território nacional.

Par. único A substituição de beneficiário de que trata este artigo somente poderá ser efetuada durante o prazo de vigência do regime e desde que:

I a empresa substituta também esteja habilitada a operar o regime; e

II o novo beneficiário opte pelo regime especial de substituição tributária relativo ao IPI incidente na operação de industrialização

Entreposto Industrial sob Controle Informatizado

26

interna dos produtos transferidos, nos termos da Instrução Normativa SRF nº 113, de 14 de setembro de 1999.

Art. 15 A substituição do beneficiário ocorrerá na transferência da mercadoria, com suspensão do IPI incidente na saída do estabelecimento do importador, e deverá ser comprovada por meio de declaração firmada pelo novo beneficiário em via da Nota Fiscal que ampare a operação.

Par. único Na Nota Fiscal de que trata este artigo deverá constar o valor, por item relacionado, dos correspondentes totais do II e do IPI suspensos, incidentes nas importações.

Art. 16 O sistema informatizado de cada beneficiário, previsto no inciso VIII do artigo 5º, deverá contemplar os dados das importações de cada insumo utilizado na fabricação do produto objeto da transferência.

Par. único O sistema deverá permitir à SRF, a qualquer tempo, verificar a relação dos insumos empregados em cada mercadoria objeto de transferência, com os números das correspondentes declarações de admissão no regime e respectivas adições e itens.

Extinção do Regime

Art. 17 O regime será extinto com a exportação, reexportação, destruição ou despacho para consumo da mercadoria nele admitida ou do produto em que houver sido utilizada.

Art. 18 O prazo de vigência do regime será de um ano, contado da data do respectivo desembaraço aduaneiro, podendo ser prorrogado, uma única vez, por igual período, pelo titular da unidade da SRF com jurisdição sobre o estabelecimento importador.

Par. único No caso de substituição do beneficiário, não será reiniciada a contagem do prazo estabelecido.

Art. 19 Na hipótese de substituição do beneficiário, a responsabilidade tributária relativa à suspensão dos impostos incidentes na importação das partes e peças que integre o produto objeto da transferência fica extinta para o beneficiário substituído após a adoção das providências estabelecidas no artigo 15, nos limites dos valores informados nas Notas Fiscais de transferência.

Apuração e Recolhimento dos Impostos

Art. 20 No caso de destinação ao mercado interno, o recolhimento dos impostos suspensos correspondentes às mercadorias importadas, no estado ou incorporadas ao produto resultante do processo de industrialização, deverá ser efetivado até o quinto dia útil do mês subseqüente ao da destinação, mediante o registro da declaração de importação na unidade da SRF que jurisdicione o estabelecimento.

Art. 21 Findo o prazo estabelecido para a vigência do regime, os impostos suspensos, correspondentes ao estoque, deverão ser recolhidos com o acréscimo de juros e multa de mora calculados a partir da data do registro da declaração para admissão no regime.

§ 1º Na hipótese deste artigo, para efeitos de cálculo do imposto devido, as mercadorias constantes do estoque serão relacionadas às declarações de admissão

Entreposto Industrial sob Controle Informatizado

27

no regime, com base no critério contábil PEPS (Primeiro que Entra Primeiro que Sai).

§ 2º O pagamento dos impostos e respectivos acréscimos legais não dispensa o cumprimento das exigências regulamentares para a permanência definitiva das mercadorias no País.

§ 3º As normas deste artigo aplicam-se também no caso de cancelamento da habilitação.

Controle das Mercadorias

Art. 22 O controle aduaneiro de entrada, permanência e saída de mercadorias no regime, inclusive em decorrência de substituição do beneficiário, será efetuado com base no sistema informatizado a que se refere o inciso VIII do artigo 5º, integrado aos respectivos controles contábeis.

Par. único O disposto neste artigo não dispensa:

I a apresentação do relatório de apuração anual, que demonstre o cumprimento dos compromissos de que trata o artigo 4º;

II a realização de outros procedimentos fiscais pertinentes.

Resíduos

Art. 23 Os resíduos do processo produtivo que se prestarem à utilização econômica poderão ser despachados para consumo mediante o recolhimento dos impostos devidos na importação.

Par. único Os resíduos que não se prestarem à utilização econômica deverão ser destruídos sob controle aduaneiro.

Disposições Finais

Art. 24 As mercadorias admitidas no RECOF poderão ser remetidas a estabelecimentos de terceiros para fins de industrialização por encomenda de etapas do processo produtivo, por conta e ordem do beneficiário do regime, observadas as normas fiscais aplicáveis, especialmente as que disciplinam as obrigações acessórias.

Art. 25 Os comprovantes da escrituração do beneficiário, relativos a fatos que repercutam em lançamentos contábeis de exercícios futuros, serão conservados até que se opere a decadência do direito da Fazenda Pública constituir os créditos tributários relativos a esses exercícios.

Art. 26 A COANA expedirá atos estabelecendo:

I os requisitos formais e técnicos para os controles contábeis previstos no inciso VII do artigo 5º;

II os requisitos e especificações do sistema de controle informatizado, previsto no inciso VIII do artigo 5º, em conjunto com a Coordenação-Geral de Tecnologia e Segurança da Informação (COTEC);

III os procedimentos necessários à fiscalização, controle e avaliação do RECOF.

Art. 27 As empresas habilitadas a operar o RECOF na data de publicação desta Instrução Normativa, bem assim as que se encontrem em processo de habilitação e que tenham apresentado o correspondente sistema de controle para homologação,

Entreposto Industrial sob Controle Informatizado

28

deverão comprovar o atendimento aos requisitos relativos aos controles contábil, fiscal e quantitativo, de acordo com o cronograma a ser estabelecido pela COANA.

Alterado pela Instrução Normativa SRF nº 90, de 6 de novembro de 2001.

Redação original: As empresas habilitadas a operar o RECOF na data da publicação desta Instrução Normativa deverão promover, até 30 de novembro de 2001, as adequações do sistema informatizado utilizado para o controle da entrada, da permanência e da saída de mercadorias no regime, que se fizerem necessárias para o atendimento aos requisitos e especificações estabelecidos nos termos do inciso II do artigo anterior.

§ 1º A COANA relacionará os requisitos mínimos cuja comprovação de atendimento deverá ocorrer até 30 de novembro de 2001.

Alterado e renumerado pela Instrução Normativa SRF nº 90, de 6 de novembro de 2001.

Redação original: No caso de descumprimento do disposto neste artigo a respectiva SRRF deverá expedir ADE suspendendo a aplicação do regime, para fins de admissão de novas mercadorias, até o atendimento da exigência.Numeração original: Par. único.

§ 2º Na hipótese de descumprimento do disposto neste artigo, o que implica suspensão de admissão de novas mercadorias no regime, a respectiva SRRF expedirá o correspondente ADE que somente será revogado mediante o atendimento da exigência pendente.

Art. 28 Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 29 Fica revogada a Instrução Normativa SRF nº 105, de 24 de novembro de 2000. Alterações anotadas.

Everardo Maciel

Anexos

Anexo I - Mercadorias Admissíveis no RECOF

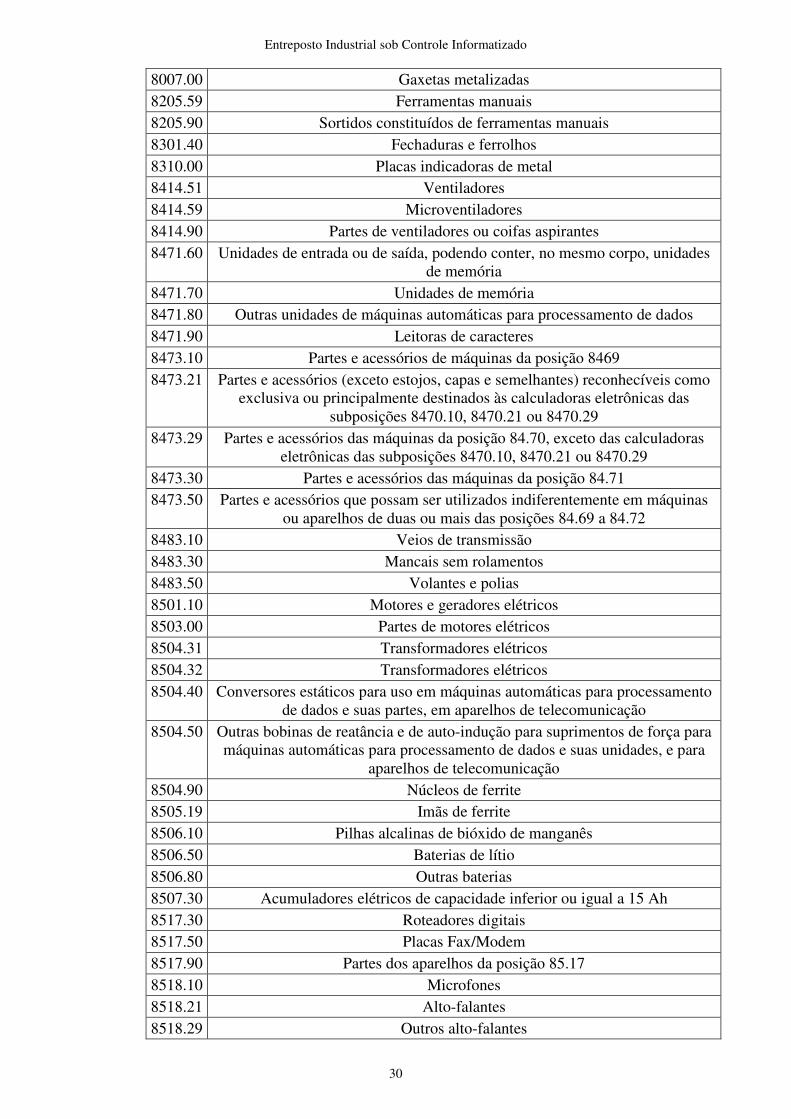

Nos termos do inciso I do artigo 6º do Decreto nº 2.142, de 3 de dezembro de 1997, alterado pelo Decreto nº 3.345, de 26 de janeiro de 2000, são admissíveis no Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF) as seguintes mercadorias, compreendidas nas respectivas subposições da Nomenclatura Comum do MERCOSUL (NCM). NCM ESPECIFICAÇÃO

2839.90 Silicato dos metais alcalinos comerciais 3403.99 Preparações lubrificantes

Entreposto Industrial sob Controle Informatizado

29

3818.00 Elementos químicos impurificados ("dopés"), próprios para utilização em eletrônica, em forma de discos, plaquetas ou formas análogas; compostos químicos impurificados ("dopés"), próprios para utilização em eletrônica

3917.32 Tubos 3917.40 Acessórios de tubos 3919.10 Fitas Plásticas com adesivo 3919.90 Etiquetas plásticas 3920.10 Fitas plásticas 3921.13 Chapa de poliuretano 3923.10 Embalagem (Caixas, caixotes e engradados) 3923.29 Embalagem (Sacos, bolsas e Cartuchos) 3923.30 Embalagem (Garrafões, garrafas e frascos) 3923.90 Outras embalagens 3926.90 Plástico bolha e outros materiais de plástico 4006.90 Pés de borracha para máquina 4016.93 Juntas, Gaxetas e semelhantes (borracha) 4016.99 Outros acessórios de borracha 4819.10 Caixas de papel ou cartão 4819.20 Outras caixas de papel ou cartão 4819.50 Porta CD de papel ou cartão 4821.10 Etiquetas de papel impressas 4821.90 Etiquetas adesivas 4823.90 Outros papéis 4901.99 Livros, brochuras e impressos 4911.10 Manuais de instalação contendo informações relativas ao funcionamento,

manutenção, reparo ou utilização de máquinas, aparelhos, acessórios e suas partes.

4911.99 Outros impressos 7317.00 Taxas, pregos, percevejos, grampos e artefatos semelhantes 7318.15 Parafusos 7318.16 Porcas 7318.19 Peças de aço roscadas 7318.22 Arruelas de aço 7318.24 Chavetas, cavilhas e contrapinos 7318.29 Clipes de aço 7320.20 Molas de aço 7320.90 Molas de ferro ou aço 7326.19 Outras obras de ferro ou aço 7326.90 Presilhas para aterramento 7415.39 Buchas de latão 7416.00 Molas de cobre 7508.90 Parafusos de níquel 7606.11 Tiras de alumínio 7607.19 Folhas e tiras de alumínio 7616.10 Taxas e pregos de alumínio

Entreposto Industrial sob Controle Informatizado

30

8007.00 Gaxetas metalizadas 8205.59 Ferramentas manuais 8205.90 Sortidos constituídos de ferramentas manuais 8301.40 Fechaduras e ferrolhos 8310.00 Placas indicadoras de metal 8414.51 Ventiladores 8414.59 Microventiladores 8414.90 Partes de ventiladores ou coifas aspirantes 8471.60 Unidades de entrada ou de saída, podendo conter, no mesmo corpo, unidades

de memória 8471.70 Unidades de memória 8471.80 Outras unidades de máquinas automáticas para processamento de dados 8471.90 Leitoras de caracteres 8473.10 Partes e acessórios de máquinas da posição 8469 8473.21 Partes e acessórios (exceto estojos, capas e semelhantes) reconhecíveis como

exclusiva ou principalmente destinados às calculadoras eletrônicas das subposições 8470.10, 8470.21 ou 8470.29

8473.29 Partes e acessórios das máquinas da posição 84.70, exceto das calculadoras eletrônicas das subposições 8470.10, 8470.21 ou 8470.29

8473.30 Partes e acessórios das máquinas da posição 84.71 8473.50 Partes e acessórios que possam ser utilizados indiferentemente em máquinas

ou aparelhos de duas ou mais das posições 84.69 a 84.72 8483.10 Veios de transmissão 8483.30 Mancais sem rolamentos 8483.50 Volantes e polias 8501.10 Motores e geradores elétricos 8503.00 Partes de motores elétricos 8504.31 Transformadores elétricos 8504.32 Transformadores elétricos 8504.40 Conversores estáticos para uso em máquinas automáticas para processamento

de dados e suas partes, em aparelhos de telecomunicação 8504.50 Outras bobinas de reatância e de auto-indução para suprimentos de força para

máquinas automáticas para processamento de dados e suas unidades, e para aparelhos de telecomunicação

8504.90 Núcleos de ferrite 8505.19 Imãs de ferrite 8506.10 Pilhas alcalinas de bióxido de manganês 8506.50 Baterias de lítio 8506.80 Outras baterias 8507.30 Acumuladores elétricos de capacidade inferior ou igual a 15 Ah 8517.30 Roteadores digitais 8517.50 Placas Fax/Modem 8517.90 Partes dos aparelhos da posição 85.17 8518.10 Microfones 8518.21 Alto-falantes 8518.29 Outros alto-falantes

Entreposto Industrial sob Controle Informatizado

31

8523.11 Fitas magnéticas em cassete 8523.13 Cartuchos de fita magnética 8523.20 Discos magnéticos flexíveis 8524.31 Discos para reprodução de fenômenos diferentes do som e da imagem 8524.40 Fitas para reprodução de fenômenos diferentes do som e da imagem 8524.51 Fitas magnéticas para gravação de som 8524.52 Fitas tipo cartucho 8524.53 Fitas magnéticas para gravação de som 8524.91 Discos magnéticos flexíveis 8524.99 Outros suportes para gravação de som ou para gravações semelhantes 8529.90 Partes de: aparelhos de transmissão, exceto de aparelhos para radiodifusão ou

para televisão; aparelhos de transmissão incorporando aparelhos de recepção; câmaras de vídeo de imagens fixas; receptores ("receivers") para chamadas,

alertas ou "paging" (mensagem-recados) 8531.20 Painéis indicadores com dispositivos de cristais líquidos (LCD) ou de diodos

emissores de luz (LED) 8531.80 Aparelho elétrico de sinalização acústica 8531.90 Partes dos aparelhos da subposição 8531.20 8532.10 Condensadores fixos concebidos para linhas elétricas de 50/60 Hz e capazes

de absorver uma potência reativa igual ou superior a 0,5 Kvar (condensadores de potência).

8532.21 Condensadores fixos de tântalo 8532.22 Condensadores fixos eletrolíticos de alumínio 8532.23 Condensadores com dielétrico de cerâmica, de uma só camada 8532.24 Condensadores com dielétrico de cerâmica, de camadas múltiplas 8532.25 Condensadores com dielétrico de papel ou de plásticos 8532.29 Outros condensadores fixos 8532.30 Condensadores variáveis ou ajustáveis 8532.90 Partes de condensadores elétricos, fixos, variáveis ou ajustáveis 8533.10 Resistências fixas de carbono, aglomeradas ou de camada 8533.21 Outras resistências fixas para potência não superior a 20 W 8533.29 Redes resistivas 8533.31 Resistências variáveis bobinadas (incluídos os reostatos e os potenciômetros),

para potência não superior a 20 W. 8533.39 Resistências variáveis bobinadas (incluídos os reostatos e os potenciômetros),

para potência superior a 20 W 8533.40 Outras resistências variáveis (incluídos os reostatos e os potenciômetros) 8533.90 Partes de resistências elétricas (incluídos os reostatos e os potenciômetros),

exceto de aquecimento 8534.00 Circuitos impressos 8535.10 Fusíveis 8536.10 Outros fusíveis 8536.49 Relés 8536.50 Interruptores eletrônicos consistindo em circuitos de entrada e de saída

cortados opticamente; interruptores eletrônicos, incluindo interruptores eletrônicos protegidos da temperatura, consistindo em um transistor e em um

chip lógico para voltagem não superior a 11 ampères

Entreposto Industrial sob Controle Informatizado

32

8536.61 Suportes para lâmpadas 8536.69 "Plugs" (plugues) e soquetes para cabos coaxiais e circuitos impressos 8536.90 Elementos de conexão e de contato para fios e cabos 8537.10 Painel elétrico 8538.90 Partes para painel elétrico 8539.29 Microlâmpadas 8541.10 Diodos, exceto fotodiodos e diodos emissores de luz 8541.21 Transistores, exceto fototransistores, com capacidade de dissipação inferior a

1 W 8541.29 Transistores, exceto fototransistores, com capacidade de dissipação igual ou