ESCOLA DE ENGENHARIA DE LORENA – EEL – USP...

28

ESCOLA DE ENGENHARIA DE LORENA – EEL – USP DISCIPLINA: ENGENHARIA ECONÔMICA CAPÍTULO 3: DECISÕES DE INVESTIMENTOS A LONGO PRAZO TÉCNICAS DE ORÇAMENTO DE CAPITAL: CERTEZA E RISCO 3.1 Introdução As empresas usam os fluxos de caixa relevantes para tomar decisões sobre dispêndios de capital propostos. Essas decisões podem ser expressas na forma de aceitação ou rejeição de um projeto, ou de hierarquização de projetos. Um número de técnicas é usado em tais tomadas de decisões, algumas mais sofisticadas que outras. Essas técnicas são o tópico deste capítulo, no qual serão descritas as suposições sobre as quais as técnicas de orçamento de capital são baseadas, apresentando como elas são usadas tanto em situações de certeza quanto arriscadas e avaliando seus pontos fortes e fracos. 3.2 Técnicas de Orçamento de Capital Quando empresas desenvolvem fluxos de caixa relevantes, elas então analisam esses fluxos para discutir se um projeto é aceitável, ou para hierarquizar projetos. Um número de técnicas está disponível para se fazer tais análises. As abordagens preferidas integram procedimentos de valor do dinheiro no tempo, considerações de risco e retorno e conceitos de avaliação, para selecionar dispêndios de capital que são consistentes com a meta da empresa de maximização da riqueza dos proprietários. Este capítulo e o próximo, enfocam o uso dessas técnicas em um ambiente de certeza e de incerteza. Será usado um problema básico para ilustrar todas as técnicas que serão descritas. O problema diz respeito à Blano Company, uma fabricante de metais de médio porte que está atualmente contemplando dois projetos: o projeto A, que exige um investimento inicial de $42 mil e o projeto B, com um investimento inicial de $45 mil. Os fluxos de entrada de caixa operacionais relevantes projetados para os dois projetos são apresentados na tabela 3.1 e descritos em uma linha de tempo, na figura 3.1. Para simplificar a questão, estes projetos de 5 anos de vida com 5 anos de fluxos de entrada de caixa serão usados através deste capítulo. É preciso lembrar a lei de impostos corrente, a depreciação MACRS que resulta em n+1 anos de depreciação para um ativo de classe n-anos. Isso significa que projetos deste tipo vão comumente ter pelo menos 1 ano de fluxo de caixa além de seu período de recuperação. Na prática real, vidas úteis de projetos (e os fluxos de entrada de caixa associados) podem diferir significativamente de suas vidas depreciáveis. Geralmente, sob MACRS, vidas úteis são mais longas que vidas depreciáveis.

Transcript of ESCOLA DE ENGENHARIA DE LORENA – EEL – USP...

ESCOLA DE ENGENHARIA DE LORENA – EEL – USP DISCIPLINA: ENGENHARIA ECONÔMICA

CAPÍTULO 3: DECISÕES DE INVESTIMENTOS A LONGO PRAZO TÉCNICAS DE ORÇAMENTO DE CAPITAL: CERTEZA E RISCO 3.1 Introdução As empresas usam os fluxos de caixa relevantes para tomar decisões sobre dispêndios de capital propostos. Essas decisões podem ser expressas na forma de aceitação ou rejeição de um projeto, ou de hierarquização de projetos. Um número de técnicas é usado em tais tomadas de decisões, algumas mais sofisticadas que outras. Essas técnicas são o tópico deste capítulo, no qual serão descritas as suposições sobre as quais as técnicas de orçamento de capital são baseadas, apresentando como elas são usadas tanto em situações de certeza quanto arriscadas e avaliando seus pontos fortes e fracos. 3.2 Técnicas de Orçamento de Capital Quando empresas desenvolvem fluxos de caixa relevantes, elas então analisam esses fluxos para discutir se um projeto é aceitável, ou para hierarquizar projetos. Um número de técnicas está disponível para se fazer tais análises. As abordagens preferidas integram procedimentos de valor do dinheiro no tempo, considerações de risco e retorno e conceitos de avaliação, para selecionar dispêndios de capital que são consistentes com a meta da empresa de maximização da riqueza dos proprietários. Este capítulo e o próximo, enfocam o uso dessas técnicas em um ambiente de certeza e de incerteza. Será usado um problema básico para ilustrar todas as técnicas que serão descritas. O problema diz respeito à Blano Company, uma fabricante de metais de médio porte que está atualmente contemplando dois projetos: o projeto A, que exige um investimento inicial de $42 mil e o projeto B, com um investimento inicial de $45 mil. Os fluxos de entrada de caixa operacionais relevantes projetados para os dois projetos são apresentados na tabela 3.1 e descritos em uma linha de tempo, na figura 3.1. Para simplificar a questão, estes projetos de 5 anos de vida com 5 anos de fluxos de entrada de caixa serão usados através deste capítulo. É preciso lembrar a lei de impostos corrente, a depreciação MACRS que resulta em n+1 anos de depreciação para um ativo de classe n-anos. Isso significa que projetos deste tipo vão comumente ter pelo menos 1 ano de fluxo de caixa além de seu período de recuperação. Na prática real, vidas úteis de projetos (e os fluxos de entrada de caixa associados) podem diferir significativamente de suas vidas depreciáveis. Geralmente, sob MACRS, vidas úteis são mais longas que vidas depreciáveis.

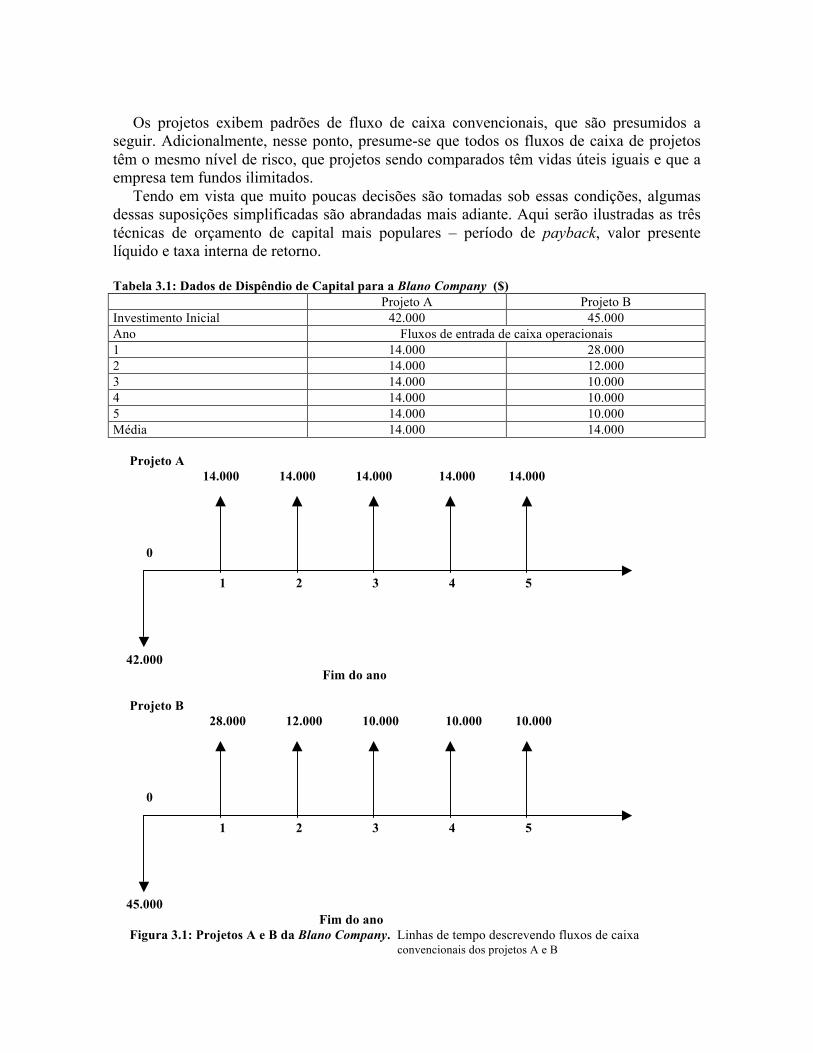

Os projetos exibem padrões de fluxo de caixa convencionais, que são presumidos a seguir. Adicionalmente, nesse ponto, presume-se que todos os fluxos de caixa de projetos têm o mesmo nível de risco, que projetos sendo comparados têm vidas úteis iguais e que a empresa tem fundos ilimitados. Tendo em vista que muito poucas decisões são tomadas sob essas condições, algumas dessas suposições simplificadas são abrandadas mais adiante. Aqui serão ilustradas as três técnicas de orçamento de capital mais populares – período de payback, valor presente líquido e taxa interna de retorno. Tabela 3.1: Dados de Dispêndio de Capital para a Blano Company ($) Projeto A Projeto B Investimento Inicial 42.000 45.000 Ano Fluxos de entrada de caixa operacionais 1 14.000 28.000 2 14.000 12.000 3 14.000 10.000 4 14.000 10.000 5 14.000 10.000 Média 14.000 14.000 Projeto A 14.000 14.000 14.000 14.000 14.000 0 1 2 3 4 5 42.000 Fim do ano Projeto B 28.000 12.000 10.000 10.000 10.000 0 1 2 3 4 5 45.000 Fim do ano Figura 3.1: Projetos A e B da Blano Company. Linhas de tempo descrevendo fluxos de caixa convencionais dos projetos A e B

Duas outras técnicas proximamente relacionadas que são algumas vezes usadas para avaliar projetos de orçamento de capital são a taxa média (ou contábil) de retorno (TMR) e o índice de lucratividade (IL). A TMR é uma técnica pouco sofisticada, é calculada ao se dividir a média de lucros após o imposto de renda de um projeto pela média de seu investimento. Tendo em vista que ela deixa de levar em consideração fluxos de caixa e valor do dinheiro no tempo, ela não será usada neste capítulo. O IL, algumas vezes chamado de taxa de custo-benefício, é calculado ao se dividir o valor presente de fluxos de entrada de caixa por seu investimento inicial. Essa técnica, que não leva em consideração o valor do dinheiro no tempo, é algumas vezes usada como ponto de partida na seleção de projetos sob racionamento de capital, porém também não será discutido neste capítulo. 3.2.1 Período de Payback Períodos de payback são comumente usados para avaliar investimentos propostos. O período de payback é o exato montante de tempo necessário para a empresa recuperar seu investimento inicial em um projeto calculado a partir de seus fluxos de entrada de caixa. No caso de uma anuidade, o período de payback pode ser achado ao se dividir o investimento inicial pelo valor do fluxo de entrada de caixa anual. Para uma série mista de fluxos de entrada de caixa, os fluxos de entrada de caixa têm de ser acumulados até que o investimento inicial seja recuperado. Apesar de popular, o período de payback é geralmente visto como uma técnica de orçamento de capital pouco sofisticada, pois ela não considera explicitamente o valor do dinheiro no tempo. Critérios de Tomada de Decisão Quando o período de payback é usado para decisões aceitar-rejeitar, os critérios de tomada de decisão são os seguintes: - Se o período de payback é menor do que o período de payback máximo aceitável,

aceitar o projeto; - Se o período de payback é maior do que o período de payback máximo aceitável,

rejeitar o projeto. O tamanho do período de payback máximo aceitável é determinado pela alta administração da empresa. Esse valor é estabelecido subjetivamente, baseado em um número de fatores incluindo o tipo do projeto (expansão, substituição, modernização, etc.), mas não limitado ao mesmo; o risco percebido do projeto e a relação percebida entre o período de payback e o valor das ações da empresa. Ele é simplesmente um valor que a alta administração sente, na média, que vai resultar em boas decisões de investimento, isto é, que criam valor.

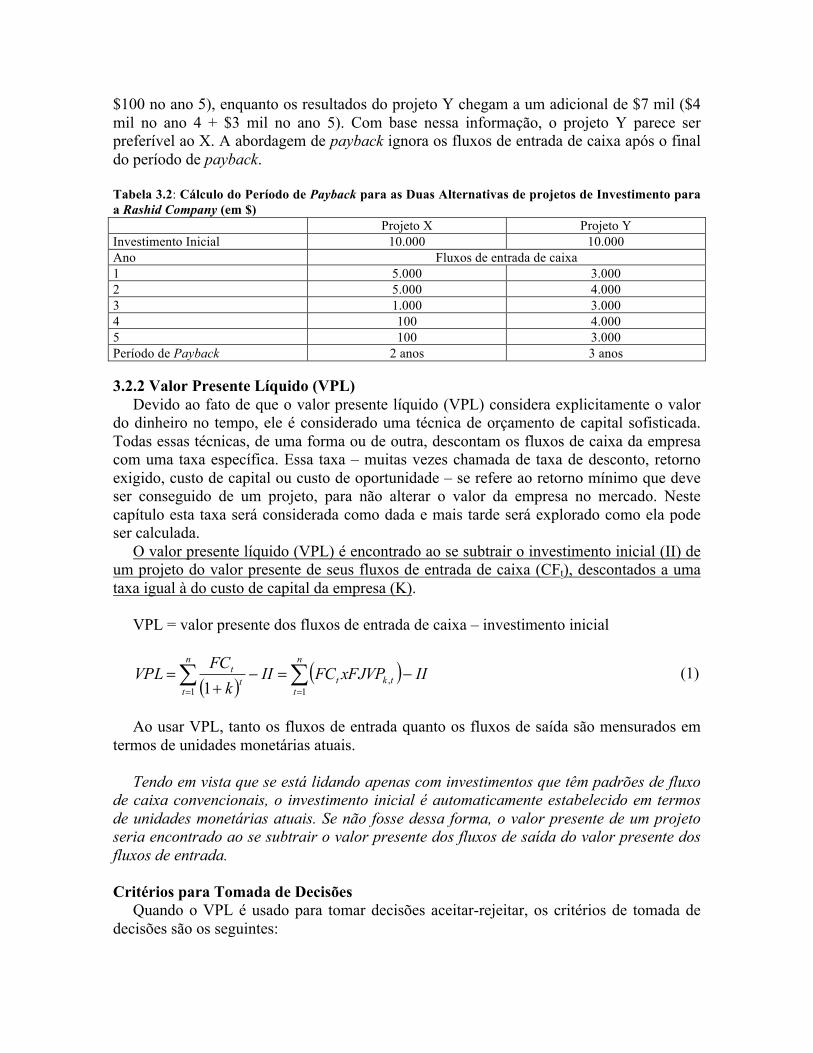

Exemplo 3.1: Pode-se calcular o período de payback para os projetos A e B da Blano Company, usando os dados da tabela 3.1. Solução: Para o projeto A, que é uma anuidade, o período de payback é de 3 anos ($42 mil de investimento inicial / $14 mil de fluxo de entrada de caixa). Tendo em vista que o projeto B gera uma série mista de fluxos de entrada de caixa, o cálculo de seu payback não está tão claramente definido.

No ano 1, a empresa vai recuperar $28 mil de seu investimento inicial de $45 mil. Ao final do ano 2, $40 mil ($28 mil do ano 1 + $12 mil do ano 2) serão recuperados. Ao final do ano 3, $50 mil ($40 mil dos anos 1 + 2 e mais $10 mil do ano 3) serão recuperados. Tendo em vista que o montante recebido ao final do ano 3 é maior do que o investimento inicial de $45 mil, o período de payback fica em algum ponto entre 2 e 3 anos. Apenas 50% do fluxo de entrada de caixa de $10 mil do ano 3 é necessário para completar o payback dos $45 mil iniciais. O período de payback para o projeto B é, por conseguinte, de 2,5 anos (2 anos + 50% do ano 3). Se o período de payback máximo aceitável fosse 2,75 anos, o projeto A seria rejeitado e o projeto B seria aceito. Se o payback máximo fosse 2,25 anos, ambos os projetos seriam rejeitados. Se os projetos estivessem sendo hierarquizados, o B seria preferível ao A, pois ele tem um período de payback mais curto. Prós e Contras de Períodos de Payback O período de payback é amplamente usado por grandes empresas para avaliar pequenos projetos e por pequenas empresas para avaliar a maioria dos projetos. Sua popularidade resulta da simplicidade de seu cálculo e do apelo intuitivo. Ele também atrai no sentido de que leva em consideração fluxos de caixa em vez de lucros contábeis. Ao mensurar quão rápido uma empresa recupera seu investimento inicial, o período de payback também considera implicitamente o timing dos fluxos de caixa e, por conseguinte, o valor do dinheiro no tempo. Já que ele pode ser visto como uma medida de exposição ao risco, muitas empresas usam o período de payback como um critério para tomada de decisões ou como um suplemento para outras técnicas de tomada de decisão. Quanto mais tempo a empresa tem de esperar para recuperar seus recursos investidos, maior é a possibilidade de uma calamidade. Por conseguinte, quanto mais curto o período de payback, menor é a exposição da empresa a tal risco. O principal ponto fraco do período de payback é o de que o período de payback apropriado é meramente um número determinado subjetivamente. Ele não faz uma conexão entre o período de payback para com a meta de maximização da riqueza dos proprietários. Um segundo ponto fraco é que essa abordagem deixa de dar a atenção necessária ao fator tempo no valor do dinheiro Para considerar diferenças explicitamente no timing ao aplicar o método de payback, o período de payback descontado é algumas vezes usado. Ele é encontrado ao se calcular primeiro o valor presente dos fluxos de entrada de caixa com a taxa de desconto apropriada e então encontrar o período de payback usando o valor presente dos fluxos de entrada de caixa. Um terceiro ponto fraco é o não-reconhecimento de fluxos de caixa após o período de payback. Esse ponto fraco pode ser ilustrado no exemplo 3.2. Exemplo 3.2: A Rashid Company, uma empresa de desenvolvimento de software, tem duas oportunidades de investimento – X e Y. Dados para X e Y são fornecidos na tabela 3.2. O período de payback para o projeto X é 2 anos; para o projeto Y é de 3 anos. Solução: Uma decisão estrita à abordagem de payback sugere que o projeto X é preferível ao projeto Y. No entanto ao se olhar além do período de payback, vê-se que os resultados do projeto X chegam a apenas um adicional de $1.200 ($1 mil no ano 3 + $100 no ano 4 +

$100 no ano 5), enquanto os resultados do projeto Y chegam a um adicional de $7 mil ($4 mil no ano 4 + $3 mil no ano 5). Com base nessa informação, o projeto Y parece ser preferível ao X. A abordagem de payback ignora os fluxos de entrada de caixa após o final do período de payback. Tabela 3.2: Cálculo do Período de Payback para as Duas Alternativas de projetos de Investimento para a Rashid Company (em $) Projeto X Projeto Y Investimento Inicial 10.000 10.000 Ano Fluxos de entrada de caixa 1 5.000 3.000 2 5.000 4.000 3 1.000 3.000 4 100 4.000 5 100 3.000 Período de Payback 2 anos 3 anos 3.2.2 Valor Presente Líquido (VPL) Devido ao fato de que o valor presente líquido (VPL) considera explicitamente o valor do dinheiro no tempo, ele é considerado uma técnica de orçamento de capital sofisticada. Todas essas técnicas, de uma forma ou de outra, descontam os fluxos de caixa da empresa com uma taxa específica. Essa taxa – muitas vezes chamada de taxa de desconto, retorno exigido, custo de capital ou custo de oportunidade – se refere ao retorno mínimo que deve ser conseguido de um projeto, para não alterar o valor da empresa no mercado. Neste capítulo esta taxa será considerada como dada e mais tarde será explorado como ela pode ser calculada. O valor presente líquido (VPL) é encontrado ao se subtrair o investimento inicial (II) de um projeto do valor presente de seus fluxos de entrada de caixa (CFt), descontados a uma taxa igual à do custo de capital da empresa (K). VPL = valor presente dos fluxos de entrada de caixa – investimento inicial

( )

( )å å= =

-=-+

=n

t

n

ttktt

t IIxFJVPFCIIk

FCVPL

1 1,1

(1)

Ao usar VPL, tanto os fluxos de entrada quanto os fluxos de saída são mensurados em termos de unidades monetárias atuais. Tendo em vista que se está lidando apenas com investimentos que têm padrões de fluxo de caixa convencionais, o investimento inicial é automaticamente estabelecido em termos de unidades monetárias atuais. Se não fosse dessa forma, o valor presente de um projeto seria encontrado ao se subtrair o valor presente dos fluxos de saída do valor presente dos fluxos de entrada. Critérios para Tomada de Decisões Quando o VPL é usado para tomar decisões aceitar-rejeitar, os critérios de tomada de decisões são os seguintes:

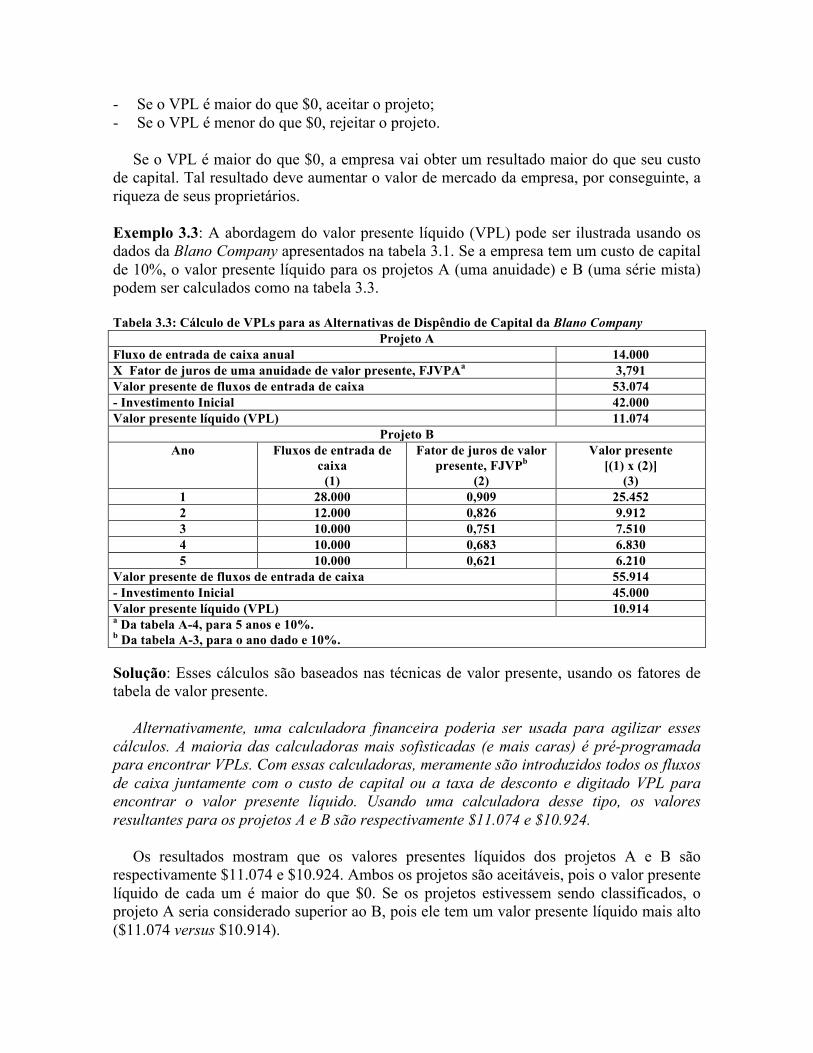

- Se o VPL é maior do que $0, aceitar o projeto; - Se o VPL é menor do que $0, rejeitar o projeto. Se o VPL é maior do que $0, a empresa vai obter um resultado maior do que seu custo de capital. Tal resultado deve aumentar o valor de mercado da empresa, por conseguinte, a riqueza de seus proprietários. Exemplo 3.3: A abordagem do valor presente líquido (VPL) pode ser ilustrada usando os dados da Blano Company apresentados na tabela 3.1. Se a empresa tem um custo de capital de 10%, o valor presente líquido para os projetos A (uma anuidade) e B (uma série mista) podem ser calculados como na tabela 3.3. Tabela 3.3: Cálculo de VPLs para as Alternativas de Dispêndio de Capital da Blano Company

Projeto A Fluxo de entrada de caixa anual 14.000 X Fator de juros de uma anuidade de valor presente, FJVPAa 3,791 Valor presente de fluxos de entrada de caixa 53.074 - Investimento Inicial 42.000 Valor presente líquido (VPL) 11.074

Projeto B Ano Fluxos de entrada de

caixa (1)

Fator de juros de valor presente, FJVPb

(2)

Valor presente [(1) x (2)]

(3) 1 28.000 0,909 25.452 2 12.000 0,826 9.912 3 10.000 0,751 7.510 4 10.000 0,683 6.830 5 10.000 0,621 6.210

Valor presente de fluxos de entrada de caixa 55.914 - Investimento Inicial 45.000 Valor presente líquido (VPL) 10.914 a Da tabela A-4, para 5 anos e 10%. b Da tabela A-3, para o ano dado e 10%. Solução: Esses cálculos são baseados nas técnicas de valor presente, usando os fatores de tabela de valor presente. Alternativamente, uma calculadora financeira poderia ser usada para agilizar esses cálculos. A maioria das calculadoras mais sofisticadas (e mais caras) é pré-programada para encontrar VPLs. Com essas calculadoras, meramente são introduzidos todos os fluxos de caixa juntamente com o custo de capital ou a taxa de desconto e digitado VPL para encontrar o valor presente líquido. Usando uma calculadora desse tipo, os valores resultantes para os projetos A e B são respectivamente $11.074 e $10.924. Os resultados mostram que os valores presentes líquidos dos projetos A e B são respectivamente $11.074 e $10.924. Ambos os projetos são aceitáveis, pois o valor presente líquido de cada um é maior do que $0. Se os projetos estivessem sendo classificados, o projeto A seria considerado superior ao B, pois ele tem um valor presente líquido mais alto ($11.074 versus $10.914).

3.2.3 Taxa Interna de Retorno (TIR) A taxa interna de retorno (TIR) é provavelmente a técnica de orçamento de capital sofisticada mais usada. No entanto, ela é consideravelmente mais difícil do que o VPL para se calcular sem auxílio de uma calculadora. A taxa interna de retorno (TIR) é a taxa de desconto que iguala o valor presente de fluxos de entrada de caixa com o investimento inicial associado a um projeto. A TIR, em outras palavras, é a taxa de desconto que iguala o VPL, de uma oportunidade de investimento a $0 (pois o valor presente de fluxos de entrada de caixa se iguala ao investimento inicial). É a taxa anual de resultados capitalizada que a empresa vai obter, se ela investir no projeto e receber os fluxos de entrada de caixa fornecidos. Matematicamente, a TIR é encontrada ao se resolver a equação 3.1, para o valor de k, que faz com que o VPL seja igual a $0:

( )å

=

-+

=n

tt

t IITIRFC

1 10$

( )å

=

=+

n

tt

t IITIRFC

1 1 (2)

Será demonstrado que executar à mão o cálculo real da TIR da equação 2 não é uma tarefa muito fácil. Critérios de Tomada de Decisões Quando a TIR é usada para tomada de decisões do tipo aceitar-rejeitar, os critérios de tomada de decisões são os seguintes: - Se a TIR é maior do que o custo de capital, aceitar o projeto; - Se a TIR é menor do que o custo de capital, rejeitar o projeto. Esses critérios garantem que a empresa consiga pelo menos seu retorna exigido. Tal resultado deve aumentar o valor de mercado da empresa e, por conseguinte, a riqueza dos seus proprietários. Calculando a TIR A TIR pode ser achada tanto usando a fórmula tanto usando técnicas de tentativa e erro quanto com a ajuda de uma sofisticada calculadora financeira ou um computador. Quase todas a calculadoras financeiras podem ser usadas para se encontrar a TIR de uma anuidade, mas elas não têm uma função para encontrar a TIR de uma série mista de fluxos de caixa. A maioria das calculadoras financeiras mais sofisticadas é pré-programada para encontrar TIRs. Com essas calculadoras, meramente se entra com todos os fluxos de caixa e digita TIR para encontrar a taxa interna de retorno. Softwares de computadores (PMF BRIEF CD-ROM software) são disponíveis para se calcular TIRs. A seguir será demonstrada a abordagem de tentativa e erro. Calcular a TIR para uma anuidade é consideravelmente mais fácil do que calculá-la para uma série mista de fluxos de entrada de caixa operacionais. Os passos envolvidos em calcular a TIR em cada caso são delineados na tabela 3.4 e ilustrados no exemplo 3.4.

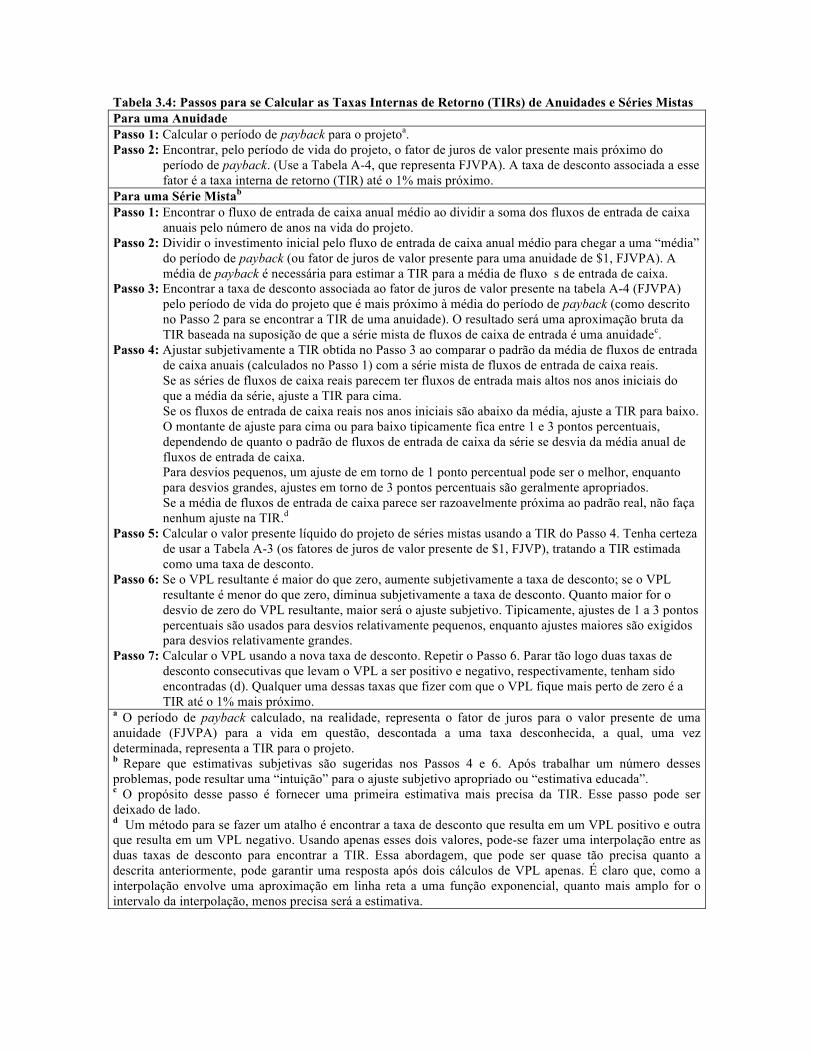

Tabela 3.4: Passos para se Calcular as Taxas Internas de Retorno (TIRs) de Anuidades e Séries Mistas Para uma Anuidade Passo 1: Calcular o período de payback para o projetoa. Passo 2: Encontrar, pelo período de vida do projeto, o fator de juros de valor presente mais próximo do período de payback. (Use a Tabela A-4, que representa FJVPA). A taxa de desconto associada a esse fator é a taxa interna de retorno (TIR) até o 1% mais próximo. Para uma Série Mistab Passo 1: Encontrar o fluxo de entrada de caixa anual médio ao dividir a soma dos fluxos de entrada de caixa anuais pelo número de anos na vida do projeto. Passo 2: Dividir o investimento inicial pelo fluxo de entrada de caixa anual médio para chegar a uma “média” do período de payback (ou fator de juros de valor presente para uma anuidade de $1, FJVPA). A média de payback é necessária para estimar a TIR para a média de fluxo s de entrada de caixa. Passo 3: Encontrar a taxa de desconto associada ao fator de juros de valor presente na tabela A-4 (FJVPA) pelo período de vida do projeto que é mais próximo à média do período de payback (como descrito no Passo 2 para se encontrar a TIR de uma anuidade). O resultado será uma aproximação bruta da TIR baseada na suposição de que a série mista de fluxos de caixa de entrada é uma anuidadec. Passo 4: Ajustar subjetivamente a TIR obtida no Passo 3 ao comparar o padrão da média de fluxos de entrada de caixa anuais (calculados no Passo 1) com a série mista de fluxos de entrada de caixa reais. Se as séries de fluxos de caixa reais parecem ter fluxos de entrada mais altos nos anos iniciais do que a média da série, ajuste a TIR para cima. Se os fluxos de entrada de caixa reais nos anos iniciais são abaixo da média, ajuste a TIR para baixo. O montante de ajuste para cima ou para baixo tipicamente fica entre 1 e 3 pontos percentuais, dependendo de quanto o padrão de fluxos de entrada de caixa da série se desvia da média anual de fluxos de entrada de caixa. Para desvios pequenos, um ajuste de em torno de 1 ponto percentual pode ser o melhor, enquanto para desvios grandes, ajustes em torno de 3 pontos percentuais são geralmente apropriados. Se a média de fluxos de entrada de caixa parece ser razoavelmente próxima ao padrão real, não faça nenhum ajuste na TIR.d

Passo 5: Calcular o valor presente líquido do projeto de séries mistas usando a TIR do Passo 4. Tenha certeza de usar a Tabela A-3 (os fatores de juros de valor presente de $1, FJVP), tratando a TIR estimada como uma taxa de desconto. Passo 6: Se o VPL resultante é maior do que zero, aumente subjetivamente a taxa de desconto; se o VPL resultante é menor do que zero, diminua subjetivamente a taxa de desconto. Quanto maior for o desvio de zero do VPL resultante, maior será o ajuste subjetivo. Tipicamente, ajustes de 1 a 3 pontos percentuais são usados para desvios relativamente pequenos, enquanto ajustes maiores são exigidos para desvios relativamente grandes. Passo 7: Calcular o VPL usando a nova taxa de desconto. Repetir o Passo 6. Parar tão logo duas taxas de desconto consecutivas que levam o VPL a ser positivo e negativo, respectivamente, tenham sido encontradas (d). Qualquer uma dessas taxas que fizer com que o VPL fique mais perto de zero é a TIR até o 1% mais próximo. a O período de payback calculado, na realidade, representa o fator de juros para o valor presente de uma anuidade (FJVPA) para a vida em questão, descontada a uma taxa desconhecida, a qual, uma vez determinada, representa a TIR para o projeto. b Repare que estimativas subjetivas são sugeridas nos Passos 4 e 6. Após trabalhar um número desses problemas, pode resultar uma “intuição” para o ajuste subjetivo apropriado ou “estimativa educada”. c O propósito desse passo é fornecer uma primeira estimativa mais precisa da TIR. Esse passo pode ser deixado de lado. d Um método para se fazer um atalho é encontrar a taxa de desconto que resulta em um VPL positivo e outra que resulta em um VPL negativo. Usando apenas esses dois valores, pode-se fazer uma interpolação entre as duas taxas de desconto para encontrar a TIR. Essa abordagem, que pode ser quase tão precisa quanto a descrita anteriormente, pode garantir uma resposta após dois cálculos de VPL apenas. É claro que, como a interpolação envolve uma aproximação em linha reta a uma função exponencial, quanto mais amplo for o intervalo da interpolação, menos precisa será a estimativa.

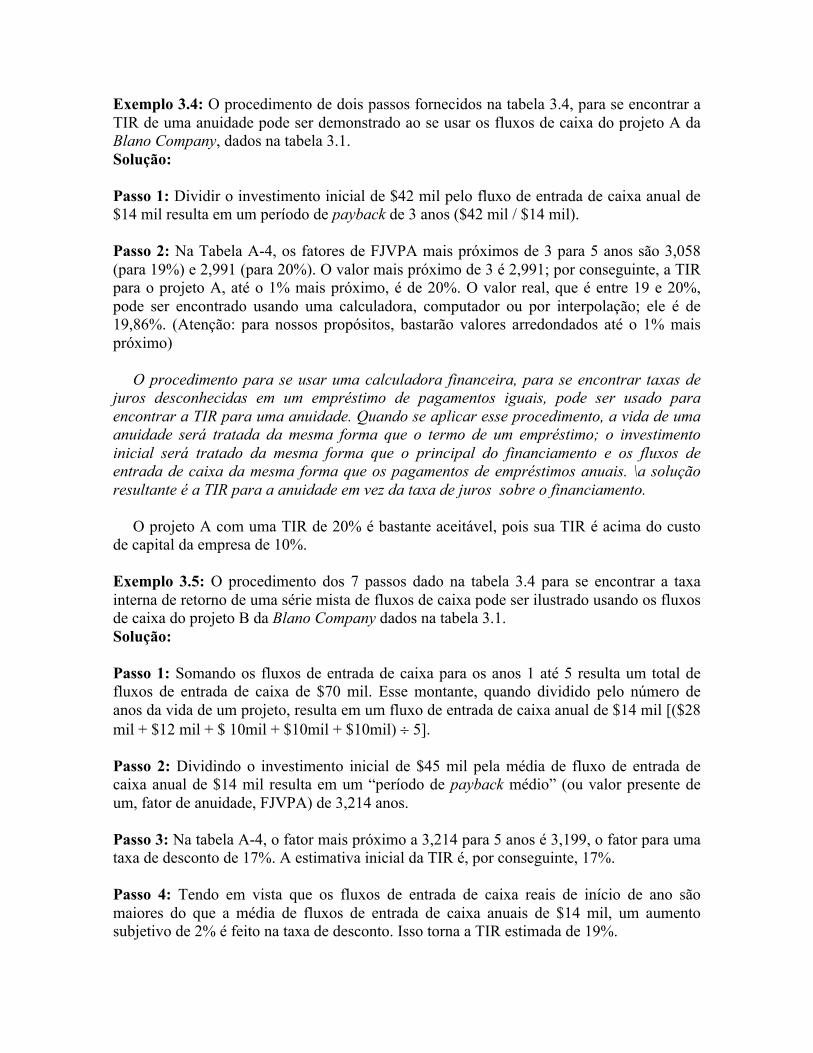

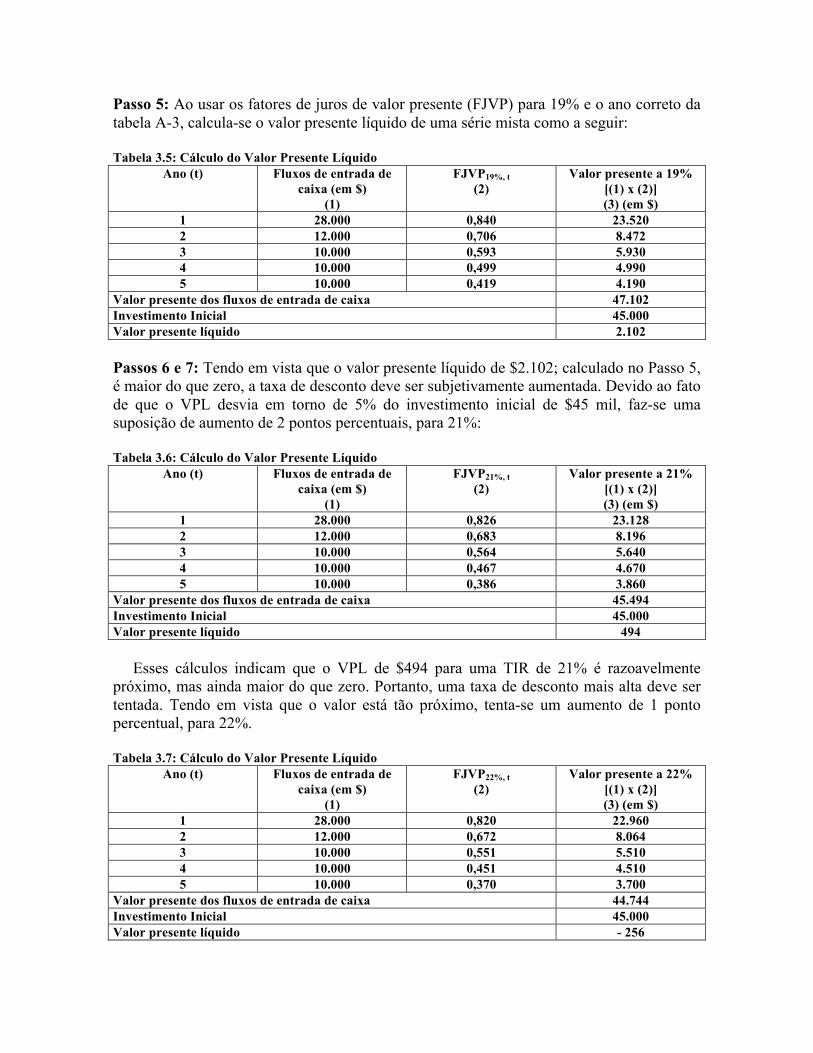

Exemplo 3.4: O procedimento de dois passos fornecidos na tabela 3.4, para se encontrar a TIR de uma anuidade pode ser demonstrado ao se usar os fluxos de caixa do projeto A da Blano Company, dados na tabela 3.1. Solução: Passo 1: Dividir o investimento inicial de $42 mil pelo fluxo de entrada de caixa anual de $14 mil resulta em um período de payback de 3 anos ($42 mil / $14 mil). Passo 2: Na Tabela A-4, os fatores de FJVPA mais próximos de 3 para 5 anos são 3,058 (para 19%) e 2,991 (para 20%). O valor mais próximo de 3 é 2,991; por conseguinte, a TIR para o projeto A, até o 1% mais próximo, é de 20%. O valor real, que é entre 19 e 20%, pode ser encontrado usando uma calculadora, computador ou por interpolação; ele é de 19,86%. (Atenção: para nossos propósitos, bastarão valores arredondados até o 1% mais próximo) O procedimento para se usar uma calculadora financeira, para se encontrar taxas de juros desconhecidas em um empréstimo de pagamentos iguais, pode ser usado para encontrar a TIR para uma anuidade. Quando se aplicar esse procedimento, a vida de uma anuidade será tratada da mesma forma que o termo de um empréstimo; o investimento inicial será tratado da mesma forma que o principal do financiamento e os fluxos de entrada de caixa da mesma forma que os pagamentos de empréstimos anuais. \a solução resultante é a TIR para a anuidade em vez da taxa de juros sobre o financiamento. O projeto A com uma TIR de 20% é bastante aceitável, pois sua TIR é acima do custo de capital da empresa de 10%. Exemplo 3.5: O procedimento dos 7 passos dado na tabela 3.4 para se encontrar a taxa interna de retorno de uma série mista de fluxos de caixa pode ser ilustrado usando os fluxos de caixa do projeto B da Blano Company dados na tabela 3.1. Solução: Passo 1: Somando os fluxos de entrada de caixa para os anos 1 até 5 resulta um total de fluxos de entrada de caixa de $70 mil. Esse montante, quando dividido pelo número de anos da vida de um projeto, resulta em um fluxo de entrada de caixa anual de $14 mil [($28 mil + $12 mil + $ 10mil + $10mil + $10mil) ÷ 5]. Passo 2: Dividindo o investimento inicial de $45 mil pela média de fluxo de entrada de caixa anual de $14 mil resulta em um “período de payback médio” (ou valor presente de um, fator de anuidade, FJVPA) de 3,214 anos. Passo 3: Na tabela A-4, o fator mais próximo a 3,214 para 5 anos é 3,199, o fator para uma taxa de desconto de 17%. A estimativa inicial da TIR é, por conseguinte, 17%. Passo 4: Tendo em vista que os fluxos de entrada de caixa reais de início de ano são maiores do que a média de fluxos de entrada de caixa anuais de $14 mil, um aumento subjetivo de 2% é feito na taxa de desconto. Isso torna a TIR estimada de 19%.

Passo 5: Ao usar os fatores de juros de valor presente (FJVP) para 19% e o ano correto da tabela A-3, calcula-se o valor presente líquido de uma série mista como a seguir: Tabela 3.5: Cálculo do Valor Presente Líquido

Ano (t) Fluxos de entrada de caixa (em $)

(1)

FJVP19%, t (2)

Valor presente a 19% [(1) x (2)] (3) (em $)

1 28.000 0,840 23.520 2 12.000 0,706 8.472 3 10.000 0,593 5.930 4 10.000 0,499 4.990 5 10.000 0,419 4.190

Valor presente dos fluxos de entrada de caixa 47.102 Investimento Inicial 45.000 Valor presente líquido 2.102 Passos 6 e 7: Tendo em vista que o valor presente líquido de $2.102; calculado no Passo 5, é maior do que zero, a taxa de desconto deve ser subjetivamente aumentada. Devido ao fato de que o VPL desvia em torno de 5% do investimento inicial de $45 mil, faz-se uma suposição de aumento de 2 pontos percentuais, para 21%: Tabela 3.6: Cálculo do Valor Presente Líquido

Ano (t) Fluxos de entrada de caixa (em $)

(1)

FJVP21%, t (2)

Valor presente a 21% [(1) x (2)] (3) (em $)

1 28.000 0,826 23.128 2 12.000 0,683 8.196 3 10.000 0,564 5.640 4 10.000 0,467 4.670 5 10.000 0,386 3.860

Valor presente dos fluxos de entrada de caixa 45.494 Investimento Inicial 45.000 Valor presente líquido 494 Esses cálculos indicam que o VPL de $494 para uma TIR de 21% é razoavelmente próximo, mas ainda maior do que zero. Portanto, uma taxa de desconto mais alta deve ser tentada. Tendo em vista que o valor está tão próximo, tenta-se um aumento de 1 ponto percentual, para 22%. Tabela 3.7: Cálculo do Valor Presente Líquido

Ano (t) Fluxos de entrada de caixa (em $)

(1)

FJVP22%, t (2)

Valor presente a 22% [(1) x (2)] (3) (em $)

1 28.000 0,820 22.960 2 12.000 0,672 8.064 3 10.000 0,551 5.510 4 10.000 0,451 4.510 5 10.000 0,370 3.700

Valor presente dos fluxos de entrada de caixa 44.744 Investimento Inicial 45.000 Valor presente líquido - 256

Como mostra o cálculo seguinte, o valor presente líquido usando uma taxa de desconto de 22% é de -$256. Devido ao fato de que 21 e 22% são taxas de desconto consecutivas que dão valores presentes líquidos positivos e negativos, pode-se parar com o processo de tentativa e erro por aqui. A TIR que se procura é a taxa de desconto para a qual o VPL é mais próximo de $0. Para esse projeto, 22% faz com que o VPL seja mais próximo a $0 do que 21%, portanto usa-se 22% como a TIR. Se fosse usada uma calculadora financeira, um computador ou interpolação, a TIR exata seria de 21,65%. Para os propósitos do exemplo, a TIR arredondada para seu 1% mais próximo será suficiente. Por conseguinte, a TIR do projeto B é de aproximadamente 22%. O projeto B é aceitável, pois sua TIR de aproximadamente 22% é maior do que o custo de capital de 10% da Blano Company. Essa é a mesma conclusão obtida usando os critérios de VPL. É interessante reparar no exemplo anterior que a TIR sugere que o projeto B, que tem uma TIR de aproximadamente 22%, é preferível ao projeto A, que tem uma TIR de aproximadamente 20%. Isso entra em conflito com a classificação dos projetos obtida no exemplo 7.3 ao se usar VPL. Tais conflitos não são incomuns. Não há garantia de que essas duas técnicas – VPL e TIR – vão classificar projetos na mesma ordem. No entanto, ambos os métodos devem chegar à mesma conclusão a respeito da aceitação ou não-aceitação de projetos. 3.3 Comparando Técnicas de VPL e TIR Para projetos convencionais, o valor presente líquido (VPL) e a taxa interna de retorno (TIR) vão sempre gerar as mesmas decisões de aceitar-rejeitar, mas diferenças nas suas hipóteses subjacentes podem levá-las a classificar os projetos diferentemente. Para entender as diferenças e preferências em torno dessas técnicas, é necessário olhar os perfis de valor presente líquido, as classificações conflitantes e para a questão de qual abordagem é a melhor. 3.3.1 Perfis de Valor Presente Líquido Projetos podem ser comparados graficamente através da construção de perfis de valor presente líquido que descrevem seus valores presentes líquidos para várias taxas de desconto. Esses perfis são úteis para avaliar e comparar projetos, especialmente quando existem classificações conflitantes. Seu desenvolvimento e sua interpretação são mais bem demonstrados através do exemplo 3.6. Exemplo 3.6: Preparar perfis de valor presente líquido para os dois projetos da Blano Company, A e B. Solução: O primeiro passo é desenvolver um número de coordenadas de taxa-de-desconto-valor-presente-líquido. Três coordenadas podem ser facilmente obtidas para cada projeto; elas estão em taxas de desconto de 0%; 10% (o custo de capital, k) e a TIR. O valor presente líquido a uma taxa de desconto de 0% é achado meramente ao adicionar todos os fluxos de entrada de caixa e subtrair o investimento inicial. Usando os dados na tabela 3.1 e na figura 3.1: para o projeto A, chega-se a: ($14.000 + $14.000 + $14.000 + $14.000 + $14.000) - $42.000 = $28.000;

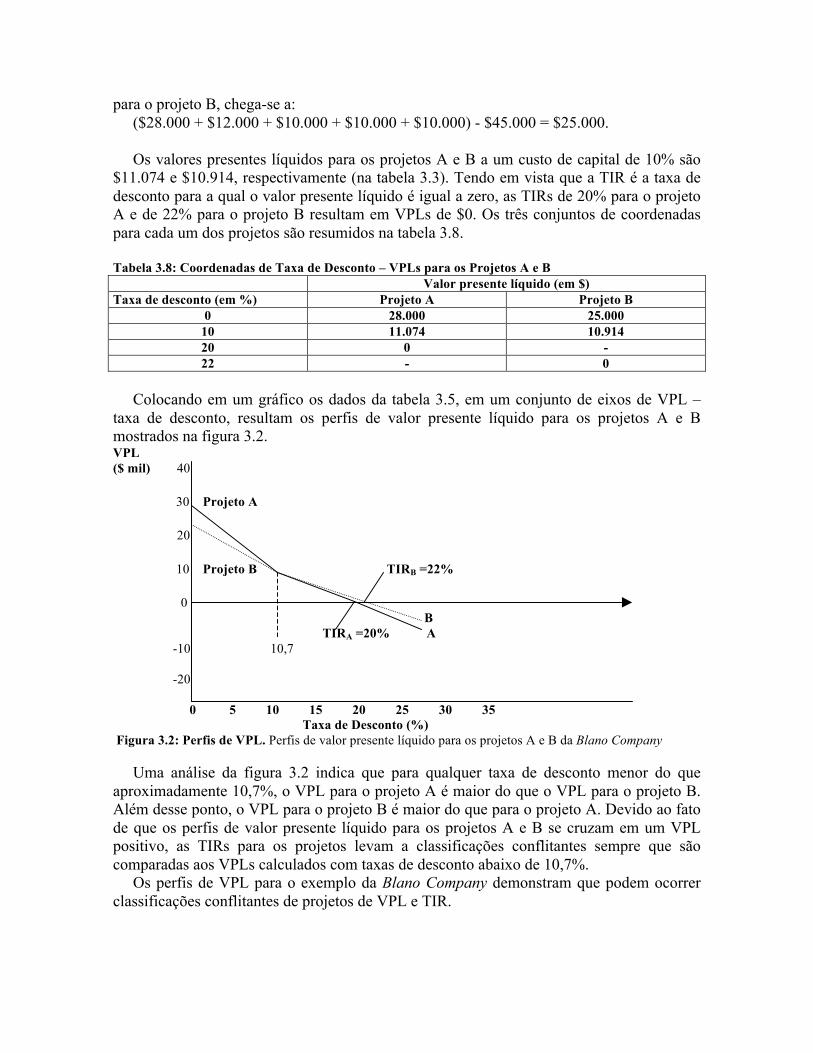

para o projeto B, chega-se a: ($28.000 + $12.000 + $10.000 + $10.000 + $10.000) - $45.000 = $25.000. Os valores presentes líquidos para os projetos A e B a um custo de capital de 10% são $11.074 e $10.914, respectivamente (na tabela 3.3). Tendo em vista que a TIR é a taxa de desconto para a qual o valor presente líquido é igual a zero, as TIRs de 20% para o projeto A e de 22% para o projeto B resultam em VPLs de $0. Os três conjuntos de coordenadas para cada um dos projetos são resumidos na tabela 3.8. Tabela 3.8: Coordenadas de Taxa de Desconto – VPLs para os Projetos A e B Valor presente líquido (em $) Taxa de desconto (em %) Projeto A Projeto B

0 28.000 25.000 10 11.074 10.914 20 0 - 22 - 0

Colocando em um gráfico os dados da tabela 3.5, em um conjunto de eixos de VPL – taxa de desconto, resultam os perfis de valor presente líquido para os projetos A e B mostrados na figura 3.2. VPL ($ mil) 40 30 Projeto A 20 10 Projeto B TIRB =22% 0 B TIRA =20% A -10 10,7 -20 0 5 10 15 20 25 30 35 Taxa de Desconto (%) Figura 3.2: Perfis de VPL. Perfis de valor presente líquido para os projetos A e B da Blano Company Uma análise da figura 3.2 indica que para qualquer taxa de desconto menor do que aproximadamente 10,7%, o VPL para o projeto A é maior do que o VPL para o projeto B. Além desse ponto, o VPL para o projeto B é maior do que para o projeto A. Devido ao fato de que os perfis de valor presente líquido para os projetos A e B se cruzam em um VPL positivo, as TIRs para os projetos levam a classificações conflitantes sempre que são comparadas aos VPLs calculados com taxas de desconto abaixo de 10,7%. Os perfis de VPL para o exemplo da Blano Company demonstram que podem ocorrer classificações conflitantes de projetos de VPL e TIR.

3.3.2 Classificações Conflitantes A classificação é uma consideração importante quando os projetos são mutuamente excludentes ou quando o racionamento de capital é necessário. Quando projetos são mutuamente excludentes, a classificação permite que a empresa determine o melhor projeto de um ponto de vista financeiro. Quando o racionamento de capital é necessário, projetos classificados vão proporcionar um ponto de partida lógico para se determinar o grupo de projetos a ser aceito. Como se pode verificar, classificações conflitantes usando VPL e TIR resultam de diferenças na magnitude e timing dos fluxos de caixa. A causa subajacente de classificações conflitantes é a assunção implícita com relação ao reinvestimento de fluxos de entrada de caixa intermediários – fluxos de entrada de caixa recebidos antes do encerramento de um projeto. O VPL presume que fluxos de entrada de caixa intermediários são reinvestidos a uma taxa igual ao TIR do projeto. Em geral, projetos com investimentos de tamanho similar e fluxos de entrada de caixa mais baixos nos anos iniciais tendem a ser preferíveis a taxas de desconto mais baixas. Projetos tendo fluxos de entrada de caixa nos anos iniciais tendem a ser preferíveis a taxas de desconto mais altas. Por que? Porque com taxas de desconto mais altas, fluxos de entrada de caixa para o final do ano tendem a ser severamente penalizados em termos de valor presente. Por exemplo, a uma taxa de desconto alta, digamos 20%, o valor presente de $1 recebido ao final de 5 anos é em torno de 40 centavos, enquanto para $1 recebido ao final de 15 anos é menor do que 7 centavos. Claramente, em taxas de desconto mais altas, os fluxos de entrada de caixa de início do ano contam mais em termos de seu VPL. A tabela 3.9 resume as preferências associadas a taxas de desconto extremas e padrões dissimilares de fluxos de entrada de caixa. Tabela 3.9: Preferências Associadas a Taxas de Desconto Extremas e Padrões de Fluxos de Entrada de Caixa Dissimilares

Padrão de fluxo de entrada de caixa Taxa de desconto Fluxos menores de entrada de

caixa no período inicial do ano Fluxos maiores de entrada de caixa no período inicial do ano

Baixa Preferível Não-preferível Alta Não-preferível Preferível

Exemplo 3.7: No exemplo 3.5 foi verificado que os projetos A e B da Blano Company têm classificações conflitantes com relação ao custo de capital de 10% da empresa. Esse achado é descrito na figura 3.2. Solução: Se for discutido cada padrão de fluxo de entrada de caixa como apresentado na tabela 3.1 e na figura 3.1, será verificado que, apesar de projetos exigirem investimentos iniciais similares, eles têm padrões dissimilares de entrada de caixa. A tabela 3.9 indica que o projeto B seria preferível ao projeto A com taxas de desconto mais altas. A figura 3.2 mostra que isso é de fato o caso. A qualquer taxa de desconto acima de 10,7%, o VPL do projeto B está acima do projeto A. Claramente, a magnitude e o timing dos fluxos de entrada de caixa afetam suas classificações. 3.3.3 Qual Abordagem é Melhor? É difícil escolher entre uma abordagem e outra, pois os pontos fortes teóricos e práticos das abordagens diferem. Portanto, a maneira mais sensata é ver ambas as técnicas VPL e TIR em cada uma dessas dimensões.

Visão Teórica Em uma base puramente teórica, VPL é a melhor abordagem para o orçamento de capital. Sua superioridade teórica se deve a um número de fatores. O mais importante é que o uso de VPL presume implicitamente que quaisquer fluxos de entrada de caixa intermediários gerados por um investimento são reinvestidos ao custo de capital da empresa. O uso de TIR presume reinvestimento com as taxas muitas vezes altas especificadas pela TIR. Tendo em vista que o custo de capital tende a ser uma estimativa razoável da taxa com a qual a empresa poderia reinvestir realmente fluxos de entrada de caixa intermediários, o uso de VPL com sua taxa de reinvestimento mais realista e conservadora é preferível na teoria. Adicionalmente, certas propriedades matemáticas podem fazer com que um projeto com um padrão de fluxo de caixa não-convencional tenha uma TIR zero ou mais do que uma TIR real; sendo que esse problema não ocorre com a abordagem VPL. Visão Prática Provas sugerem que, apesar da superioridade teórica do VPL, administradores financeiros preferem usar a TIR. Por exemplo, ver Harold Bierman Jr., “Capital Budgeting in 1992: A Survey”, Financial Managemente ( outubro de 1993), pág. 24 e Lawrence J. Gitman e Charles E. Maxwell, “A Longitudinal Comparison of Capital Budgeting Techniques Used by Majors U. S. Firms: 1986 versus 1976”, Journal of Applied Business Research (outubro de 1987), págs. 41-50, para discussões de provas com relação a práticas de tomada de decisão de orçamento de capital nas principais empresas norte-americanas. A preferência pela TIR é devida à disposição geral das pessoas de negócios em direção a taxas de retornos, em vez de retornos em unidades monetárias reais. Devido ao fato de as taxas de juros, lucratividade e por aí adiante serem muitas vezes expressas como taxas anuais de retorno, o uso de TIR faz sentido para tomadores de decisões de finanças. Eles tendem a achar o VPL mais difícil de usar, porque o valor presente líquido não mensura os benefícios relativos ao montante investido. Tendo em vista que uma variedade de métodos são disponíveis para evitar ciladas da TIR, seu amplo uso não deve saer visto como um reflexo da falta de sofisticação da parte dos tomadores de decisões de finanças. 3.4 Racionamento de Capital Na teoria, o racionamento de capital não deveria existir: empresas deveriam aceitar todos os projetos que têm VPLs positivos (ou TIRs > o custo de capital). Se elas não têm os recursos para fazer dessa forma, as empresas devem levantar capital através de dívidas ou capital próprio para financiar todos os projetos aceitáveis. No entanto, na prática, a maioria das empresas opera sob racionamento de capital – elas têm mais projetos independentes aceitáveis do que elas podem financiar. Geralmente, empresas tentam isolar e selecionar os projetos mais aceitáveis sujeitos a um orçamento de dispêndio de capital estabelecido pela alta administração. Pesquisas encontraram que a alta administração internamente impõe limitações de dispêndio para evitar o que considera ser níveis “excessivos” de novos financiamentos, particularmente dívidas. Mesmo que deixar de financiar todos os projetos independentes aceitáveis seja teoricamente inconsistente com a meta de maximização da riqueza dos proprietários, aqui

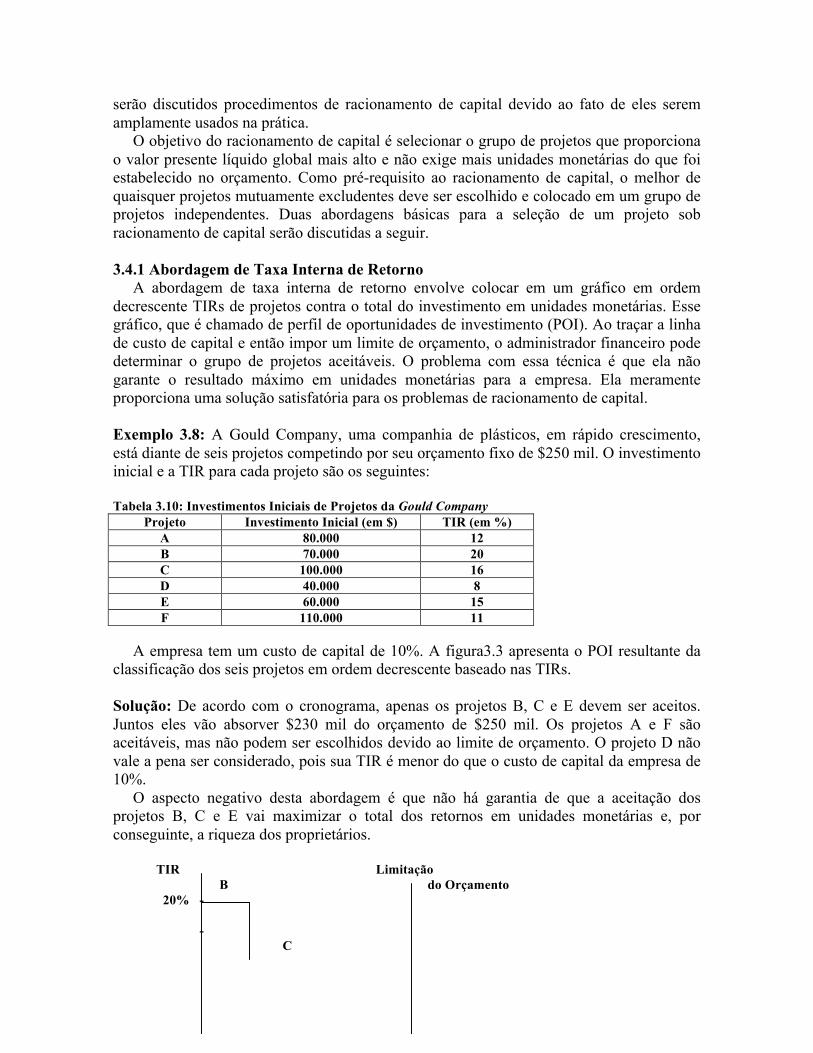

serão discutidos procedimentos de racionamento de capital devido ao fato de eles serem amplamente usados na prática. O objetivo do racionamento de capital é selecionar o grupo de projetos que proporciona o valor presente líquido global mais alto e não exige mais unidades monetárias do que foi estabelecido no orçamento. Como pré-requisito ao racionamento de capital, o melhor de quaisquer projetos mutuamente excludentes deve ser escolhido e colocado em um grupo de projetos independentes. Duas abordagens básicas para a seleção de um projeto sob racionamento de capital serão discutidas a seguir. 3.4.1 Abordagem de Taxa Interna de Retorno A abordagem de taxa interna de retorno envolve colocar em um gráfico em ordem decrescente TIRs de projetos contra o total do investimento em unidades monetárias. Esse gráfico, que é chamado de perfil de oportunidades de investimento (POI). Ao traçar a linha de custo de capital e então impor um limite de orçamento, o administrador financeiro pode determinar o grupo de projetos aceitáveis. O problema com essa técnica é que ela não garante o resultado máximo em unidades monetárias para a empresa. Ela meramente proporciona uma solução satisfatória para os problemas de racionamento de capital. Exemplo 3.8: A Gould Company, uma companhia de plásticos, em rápido crescimento, está diante de seis projetos competindo por seu orçamento fixo de $250 mil. O investimento inicial e a TIR para cada projeto são os seguintes: Tabela 3.10: Investimentos Iniciais de Projetos da Gould Company

Projeto Investimento Inicial (em $) TIR (em %) A 80.000 12 B 70.000 20 C 100.000 16 D 40.000 8 E 60.000 15 F 110.000 11

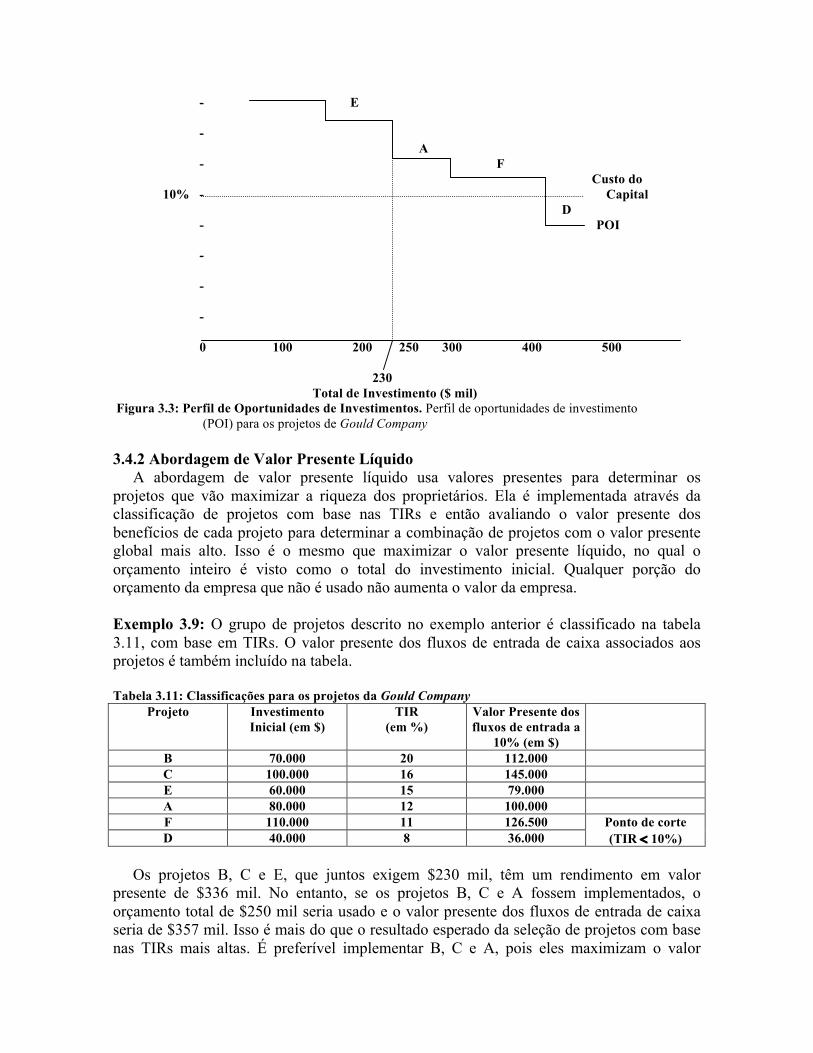

A empresa tem um custo de capital de 10%. A figura3.3 apresenta o POI resultante da classificação dos seis projetos em ordem decrescente baseado nas TIRs. Solução: De acordo com o cronograma, apenas os projetos B, C e E devem ser aceitos. Juntos eles vão absorver $230 mil do orçamento de $250 mil. Os projetos A e F são aceitáveis, mas não podem ser escolhidos devido ao limite de orçamento. O projeto D não vale a pena ser considerado, pois sua TIR é menor do que o custo de capital da empresa de 10%. O aspecto negativo desta abordagem é que não há garantia de que a aceitação dos projetos B, C e E vai maximizar o total dos retornos em unidades monetárias e, por conseguinte, a riqueza dos proprietários. TIR Limitação B do Orçamento 20% - - C

- E - A - F Custo do 10% - Capital D - POI - - - 0 100 200 250 300 400 500 230 Total de Investimento ($ mil) Figura 3.3: Perfil de Oportunidades de Investimentos. Perfil de oportunidades de investimento (POI) para os projetos de Gould Company 3.4.2 Abordagem de Valor Presente Líquido A abordagem de valor presente líquido usa valores presentes para determinar os projetos que vão maximizar a riqueza dos proprietários. Ela é implementada através da classificação de projetos com base nas TIRs e então avaliando o valor presente dos benefícios de cada projeto para determinar a combinação de projetos com o valor presente global mais alto. Isso é o mesmo que maximizar o valor presente líquido, no qual o orçamento inteiro é visto como o total do investimento inicial. Qualquer porção do orçamento da empresa que não é usado não aumenta o valor da empresa. Exemplo 3.9: O grupo de projetos descrito no exemplo anterior é classificado na tabela 3.11, com base em TIRs. O valor presente dos fluxos de entrada de caixa associados aos projetos é também incluído na tabela. Tabela 3.11: Classificações para os projetos da Gould Company

Projeto Investimento Inicial (em $)

TIR (em %)

Valor Presente dos fluxos de entrada a

10% (em $)

B 70.000 20 112.000 C 100.000 16 145.000 E 60.000 15 79.000 A 80.000 12 100.000 F 110.000 11 126.500 Ponto de corte

(TIR < 10%) D 40.000 8 36.000 Os projetos B, C e E, que juntos exigem $230 mil, têm um rendimento em valor presente de $336 mil. No entanto, se os projetos B, C e A fossem implementados, o orçamento total de $250 mil seria usado e o valor presente dos fluxos de entrada de caixa seria de $357 mil. Isso é mais do que o resultado esperado da seleção de projetos com base nas TIRs mais altas. É preferível implementar B, C e A, pois eles maximizam o valor

presente para o orçamento dado. O objetivo da empresa é usar o orçamento para gerar o valor presente mais alto dos fluxos de entrada. Presumindo que qualquer porção não usada do orçamento não ganha nem perde dinheiro, o VPL total para os projetos B, C e E seria de $106 mil ($336 mil - $230 mil), enquanto para os projetos B, C e A o VPL total seria de $107 mil ($357 mil - $250 mil). A seleção dos projetos B, c e A vai, por conseguinte, maximizar VPL. 3.5 Abordagens Comportamentais para Lidar com Risco Na discussão de orçamento de capital, risco se refere à chance de que um projeto vai provar-se inaceitável – isto é, VPL < $0 ou TIR < custo de capital. Mais formalmente, o risco no orçamento de capital se refere ao grau de variabilidade de fluxos de caixa. Projetos com uma pequena chance de aceitação e uma gama ampla de fluxos de caixa esperados são mais arriscados do que projetos tendo uma alta chance de aceitação e uma gama estreita de fluxos de caixa esperados. Nos projetos de orçamento de capital convencionais presumidos aqui, o risco procede inteiramente dos fluxos de entrada de caixa, pois o investimento inicial é geralmente conhecido com uma certeza relativa. Esses fluxos de entrada de caixa, é claro, derivam de um número de variáveis relacionadas a receitas, dispêndios e impostos. Exemplos incluiriam nível de vendas, custo de matérias-primas, taxas de mão-de-obra, custos de serviços públicos e alíquotas de impostos. Vamos nos concentrar no risco dos fluxo de entrada de caixa, mas é necessário lembrar de que esse risco na realidade resulta da interação dessas variáveis subjacentes. Usando os conceitos básicos de risco já conhecidos, serão apresentadas algumas abordagens comportamentais para se lidar com o risco no orçamento de capital: análises de sensibilidade e cenário, árvores de decisões e simulação. Adicionalmente, algumas considerações internacionais de risco serão também consideradas. 3.5.1 Análise de Sensibilidade e Cenário Duas abordagens para se lidar com o risco de projetos, para capturar a variabilidade de fluxos de entrada de caixa e VPLs, são a análise de sensibilidade e a análise de cenário. A análise de sensibilidade, é uma abordagem comportamental que usa um número de possíveis valores para uma dada variável, tais como fluxos de entrada de caixa, para avaliar seu impacto sobre o retorno da empresa, mensurado por VPL. Essa técnica é muitas vezes útil em conseguir um sentido da variabilidade de resultados em resposta às mudanças em uma variável-chave. No orçamento de capital, uma das abordagens de sensibilidade mais comuns é estimar os VPLs associados às estimativas de fluxos de entrada de caixa pessimista (pior), mais provável (esperado) e otimista (melhor). A amplitude das estimativas pode ser determinada ao se subtrair o VPL da estimativa pessimista, do VPL da estimativa otimista. Exemplo 3.10: Treadwell Company, uma distribuidora de pneus com um custo de capital de 10%, está considerando investir em um de dois projetos mutuamente excludentes, A e B. Cada um exige um investimento inicial de $10 mil e são esperados que proporcionem fluxos de entrada de caixa anuais iguais através de suas vidas de 15 anos. O administrador financeiro da empresa fez estimativas pessimistas, mais prováveis e otimistas dos fluxos de entrada de caixa para cada projeto. As estimativas de fluxos de entrada de caixa e VPLs resultantes em cada caso são resumidas na tabela 3.12.

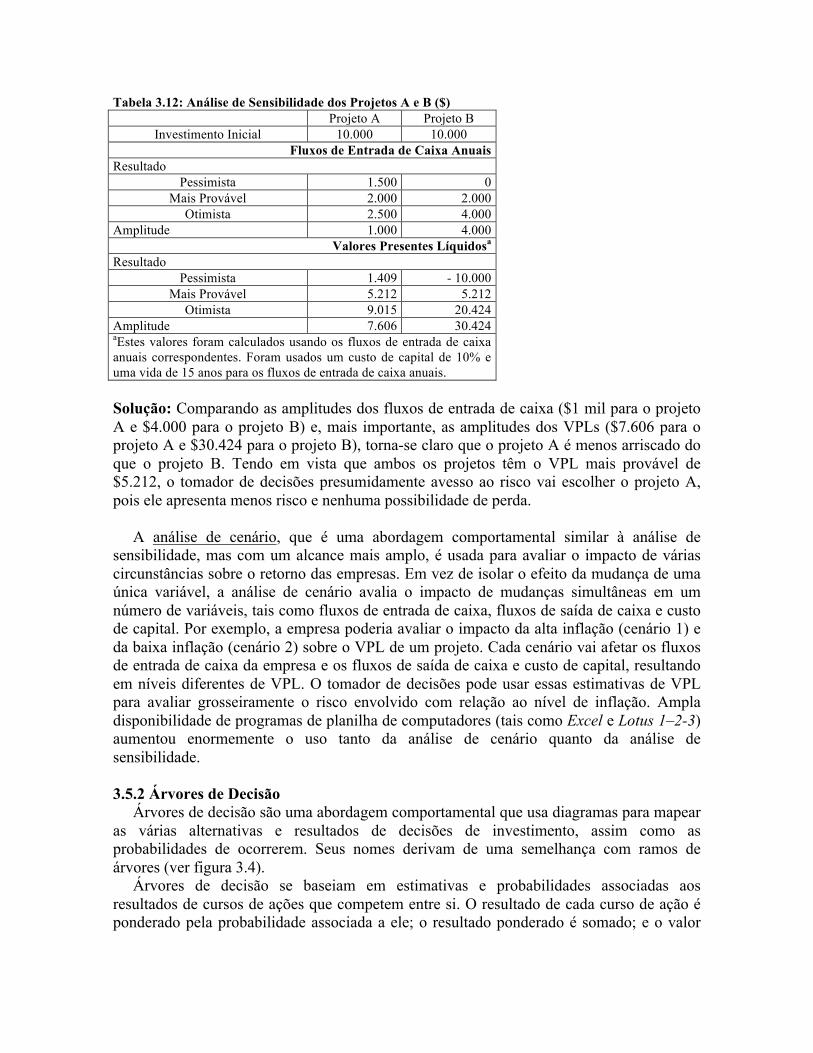

Tabela 3.12: Análise de Sensibilidade dos Projetos A e B ($) Projeto A Projeto B

Investimento Inicial 10.000 10.000 Fluxos de Entrada de Caixa Anuais

Resultado Pessimista 1.500 0

Mais Provável 2.000 2.000 Otimista 2.500 4.000

Amplitude 1.000 4.000 Valores Presentes Líquidosa

Resultado Pessimista 1.409 - 10.000

Mais Provável 5.212 5.212 Otimista 9.015 20.424

Amplitude 7.606 30.424 aEstes valores foram calculados usando os fluxos de entrada de caixa anuais correspondentes. Foram usados um custo de capital de 10% e uma vida de 15 anos para os fluxos de entrada de caixa anuais. Solução: Comparando as amplitudes dos fluxos de entrada de caixa ($1 mil para o projeto A e $4.000 para o projeto B) e, mais importante, as amplitudes dos VPLs ($7.606 para o projeto A e $30.424 para o projeto B), torna-se claro que o projeto A é menos arriscado do que o projeto B. Tendo em vista que ambos os projetos têm o VPL mais provável de $5.212, o tomador de decisões presumidamente avesso ao risco vai escolher o projeto A, pois ele apresenta menos risco e nenhuma possibilidade de perda. A análise de cenário, que é uma abordagem comportamental similar à análise de sensibilidade, mas com um alcance mais amplo, é usada para avaliar o impacto de várias circunstâncias sobre o retorno das empresas. Em vez de isolar o efeito da mudança de uma única variável, a análise de cenário avalia o impacto de mudanças simultâneas em um número de variáveis, tais como fluxos de entrada de caixa, fluxos de saída de caixa e custo de capital. Por exemplo, a empresa poderia avaliar o impacto da alta inflação (cenário 1) e da baixa inflação (cenário 2) sobre o VPL de um projeto. Cada cenário vai afetar os fluxos de entrada de caixa da empresa e os fluxos de saída de caixa e custo de capital, resultando em níveis diferentes de VPL. O tomador de decisões pode usar essas estimativas de VPL para avaliar grosseiramente o risco envolvido com relação ao nível de inflação. Ampla disponibilidade de programas de planilha de computadores (tais como Excel e Lotus 1–2-3) aumentou enormemente o uso tanto da análise de cenário quanto da análise de sensibilidade. 3.5.2 Árvores de Decisão Árvores de decisão são uma abordagem comportamental que usa diagramas para mapear as várias alternativas e resultados de decisões de investimento, assim como as probabilidades de ocorrerem. Seus nomes derivam de uma semelhança com ramos de árvores (ver figura 3.4). Árvores de decisão se baseiam em estimativas e probabilidades associadas aos resultados de cursos de ações que competem entre si. O resultado de cada curso de ação é ponderado pela probabilidade associada a ele; o resultado ponderado é somado; e o valor

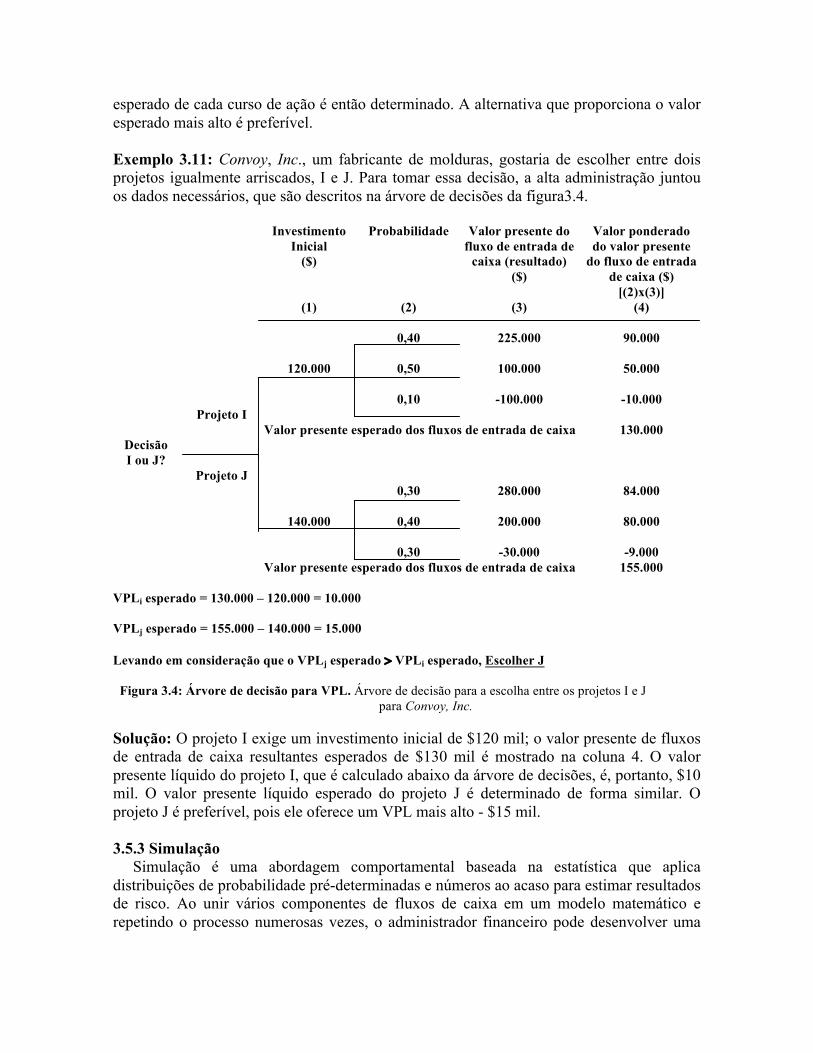

esperado de cada curso de ação é então determinado. A alternativa que proporciona o valor esperado mais alto é preferível. Exemplo 3.11: Convoy, Inc., um fabricante de molduras, gostaria de escolher entre dois projetos igualmente arriscados, I e J. Para tomar essa decisão, a alta administração juntou os dados necessários, que são descritos na árvore de decisões da figura3.4.

Investimento Inicial

($)

(1)

Probabilidade

(2)

Valor presente do fluxo de entrada de

caixa (resultado) ($)

(3)

Valor ponderado do valor presente

do fluxo de entrada de caixa ($)

[(2)x(3)] (4)

0,40 225.000 90.000 120.000 0,50 100.000 50.000 0,10 -100.000 -10.000 Projeto I Valor presente esperado dos fluxos de entrada de caixa 130.000

Decisão I ou J?

Projeto J 0,30 280.000 84.000 140.000 0,40 200.000 80.000 0,30 -30.000 -9.000 Valor presente esperado dos fluxos de entrada de caixa 155.000

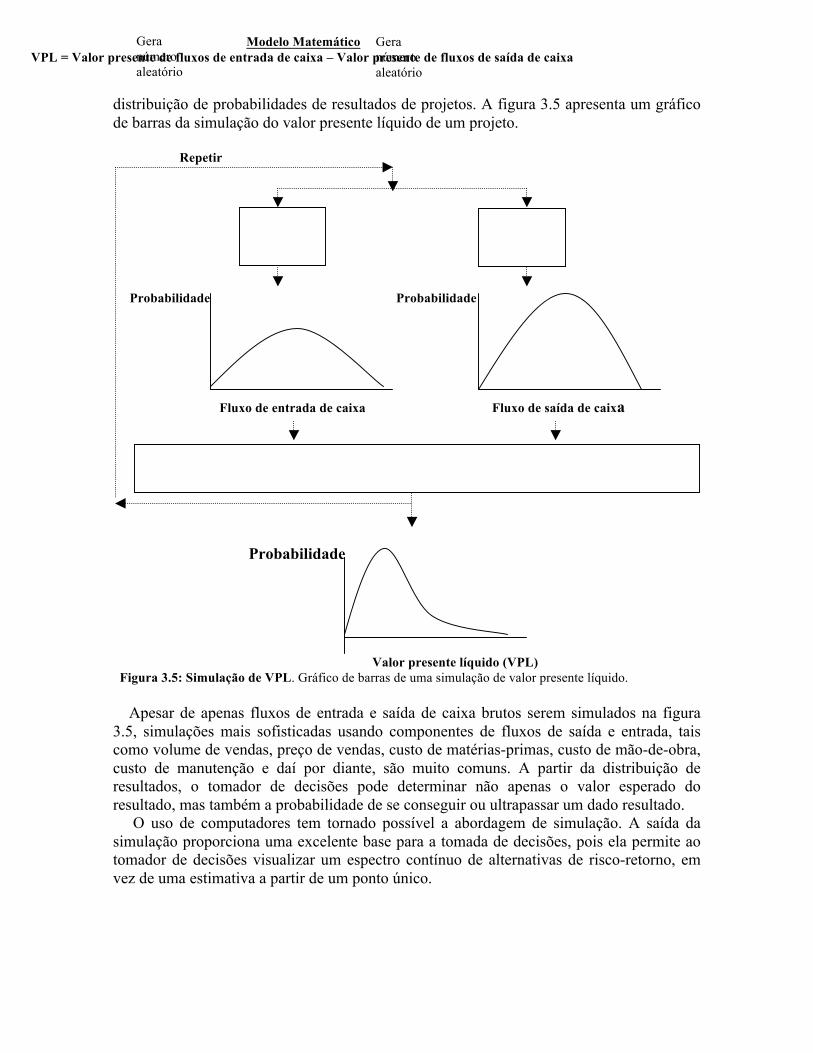

VPLi esperado = 130.000 – 120.000 = 10.000 VPLj esperado = 155.000 – 140.000 = 15.000 Levando em consideração que o VPLj esperado > VPLi esperado, Escolher J Figura 3.4: Árvore de decisão para VPL. Árvore de decisão para a escolha entre os projetos I e J para Convoy, Inc. Solução: O projeto I exige um investimento inicial de $120 mil; o valor presente de fluxos de entrada de caixa resultantes esperados de $130 mil é mostrado na coluna 4. O valor presente líquido do projeto I, que é calculado abaixo da árvore de decisões, é, portanto, $10 mil. O valor presente líquido esperado do projeto J é determinado de forma similar. O projeto J é preferível, pois ele oferece um VPL mais alto - $15 mil. 3.5.3 Simulação Simulação é uma abordagem comportamental baseada na estatística que aplica distribuições de probabilidade pré-determinadas e números ao acaso para estimar resultados de risco. Ao unir vários componentes de fluxos de caixa em um modelo matemático e repetindo o processo numerosas vezes, o administrador financeiro pode desenvolver uma

distribuição de probabilidades de resultados de projetos. A figura 3.5 apresenta um gráfico de barras da simulação do valor presente líquido de um projeto. Repetir Probabilidade Probabilidade Fluxo de entrada de caixa Fluxo de saída de caixa Probabilidade Valor presente líquido (VPL) Figura 3.5: Simulação de VPL. Gráfico de barras de uma simulação de valor presente líquido. Apesar de apenas fluxos de entrada e saída de caixa brutos serem simulados na figura 3.5, simulações mais sofisticadas usando componentes de fluxos de saída e entrada, tais como volume de vendas, preço de vendas, custo de matérias-primas, custo de mão-de-obra, custo de manutenção e daí por diante, são muito comuns. A partir da distribuição de resultados, o tomador de decisões pode determinar não apenas o valor esperado do resultado, mas também a probabilidade de se conseguir ou ultrapassar um dado resultado. O uso de computadores tem tornado possível a abordagem de simulação. A saída da simulação proporciona uma excelente base para a tomada de decisões, pois ela permite ao tomador de decisões visualizar um espectro contínuo de alternativas de risco-retorno, em vez de uma estimativa a partir de um ponto único.

Gera número aleatório

Gera número aleatório

Modelo Matemático VPL = Valor presente de fluxos de entrada de caixa – Valor presente de fluxos de saída de caixa

3.5.4 Considerações de Risco Internacional Apesar de as técnicas básicas de orçamento de capital serem as mesmas para empresas puramente domésticas e para companhias multinacionais, empresas que operam em vários países se defrontam com riscos que são únicos da área internacional. Dois tipos de risco, discutidos brevemente anteriormente, são particularmente importantes: risco de taxa de câmbio e risco político. O risco de taxa de câmbio se refere ao perigo de que uma mudança inesperada na taxa de câmbio, entre a moeda do investidor e a moeda, na qual os fluxos de caixa do projeto são denominados, possa reduzir o valor de mercado do fluxo de caixa do projeto. Mesmo que o investimento inicial de um projeto possa ser previsto com alguma certeza, o valor em unidades monetárias de fluxos de entrada de caixa futuros pode ser dramaticamente alterado se a moeda local sofrer uma depreciação com relação à moeda do investidor. No curto prazo, fluxos de caixa específicos podem ser protegidos por operações de hedge, usando instrumentos financeiros tais como operações futuras de câmbio e opções. O risco de taxa de câmbio a longo prazo pode ser mais bem minimizado ao financiar o projeto, no todo ou em parte, na moeda local. É muito mais difícil se proteger do risco político. A falta de capacidade de administrar o risco político após o fato ter ocorrido faz com que sejam mais importante ainda que os administradores levem em consideração riscos políticos antes de fazer um investimento. Eles podem agir dessa forma ajustando os fluxos de entrada de caixa esperados para levar em consideração a probabilidade de interferência política, ou ao usar taxas de desconto ajustadas ao risco em fórmulas de orçamento de capital. Em geral, é muito melhor ajustar subjetivamente os fluxos de caixa de projetos individuais para riscos políticos, do que usar um ajustamento para todos os projetos. Adicionalmente aos riscos únicos que companhias multinacionais têm de correr, várias outras questões especiais são relevantes apenas para o orçamento de capital internacional. Entre elas estão diferenças nas leis de impostos, a importância da fixação de preços de transferência ao se avaliar projetos e a necessidade de analisar projetos internacionais tanto de uma perspectiva estratégica quanto de uma perspectiva financeira. Tendo em vista que apenas fluxos de caixa após o imposto de renda são relevantes para o orçamento de capital, administradores financeiros devem cuidadosamente levar em consideração os impostos pagos a governos estrangeiros sobre lucros obtidos dentro de suas fronteiras. Eles devem também avaliar o impacto desses pagamentos de impostos sobre o ônus tributário da empresa controladora nos Estados Unidos, pois um crédito total ou parcial é geralmente permitido para pagamentos de impostos estrangeiros. Grande parte do comércio internacional envolvendo companhias multinacionais é, na realidade, simplesmente a remessa de bens e serviços de uma subsidiária 100% controlada para outra do mesmo controlador localizada no exterior. A empresa controladora, portanto, tem uma margem de arbítrio grande na fixação de preços de transferência, os preços que as subsidiárias cobram umas das outras pelos bens e serviços negociados entre elas. O amplo uso de fixação de preços de transferência no comércio internacional torna o orçamento de capital em companhias multinacionais muito difícil, a não ser que os preços de transferência usados reflitam cuidadosamente custos reais e fluxos de caixa incrementais. Finalmente, companhias multinacionais devem abordar projetos de capital internacional de um ponto de vista estratégico, em vez de uma perspectiva estritamente financeira. Por exemplo, uma companhia multinacional pode se sentir compelida a investir em um país para assegurar acesso contínuo a esse país, mesmo se o projeto em si não tenha um valor

presente líquido positivo. Essa motivação foi importante para as montadoras de automóveis japonesas que estabeleceram plantas de linhas de montagem nos Estados Unidos, nos anos 80. Devido à mesma razão, investimentos norte-americanos cresceram muito na Europa, durante os anos que precederam a integração de mercados da Comunidade Européia, em 1992. Companhias multinacionais vão investir em instalações de produção no país natal dos principais rivais para evitar que esses competidores tenham um mercado em seu país sem concorrência alguma. Finalmente, companhias multinacionais podem se sentir compelidas a investir em certas indústrias ou países para conseguir alcançar um objetivo da sociedade anônima mais ampla, tal como diversificar o fornecimento de matérias-primas, mesmo quando os fluxos de caixa do projeto não forem suficientemente lucrativos. 3.6 Técnicas de Ajuste ao Risco As abordagens para se lidar com risco que foram apresentadas até agora permitem que o administrador financeiro tenha um “sentido” do risco do projeto. Infelizmente, elas não proporcionam uma base quantitativa para avaliar projetos arriscados. Serão apresentadas duas técnicas principais de ajuste ao risco, usando o método de tomada de decisões de valor presente líquido (VPL). A TIR poderia também ser usada, mas devido o VPL é teoricamente preferível. A regra de tomada de decisões de VPL de aceitar somente aqueles projetos com VPLs > $0 vai continuar valendo. O cálculo básico para VPL foi apresentado na equação 3.1. Um exame mais próximo dessa equação deve tornar claro que, devido ao fato de o investimento inicial (II), que ocorre no tempo zero, ser conhecido com certeza, o risco de um projeto está embutido no valor presente de seus fluxos de entrada de caixa:

( )å

= +

n

tt

t

kFC

1 1 (3)

Duas oportunidades para adaptar o valor presente dos fluxos de entrada de caixa ao risco existem: (1) os fluxos de entrada de caixa, FCt, podem ser adaptados, ou (2) a taxa de desconto, k, pode ser adaptada. Serão descritas e comparadas duas técnicas – o processo de ajuste de fluxo de entrada de caixa, usando equivalentes de certeza e o processo de ajuste de taxa de desconto, usando taxas de desconto ajustadas ao risco. Adicionalmente, serão considerados os aspectos práticos de equivalentes de certeza e taxas de desconto adaptadas ao risco. 3.6.1 Equivalentes de Certeza (ECs) Uma das abordagens mais diretas e preferíveis teoricamente para o ajuste ao risco é o uso de equivalentes de certeza (ECs), que representam a percentagem de fluxos de entrada de caixa estimados que investidores estariam satisfeitos em receber com certeza, em vez dos fluxos de entrada de caixa que são possíveis de serem recebidos para cada ano. A equação 3.4 apresenta a expressão básica para VPL quando equivalentes de certeza são usados para adaptação ao risco.

( )å

=

-+

=n

tt

F

tt IIRxFC

VPL1 1a (4)

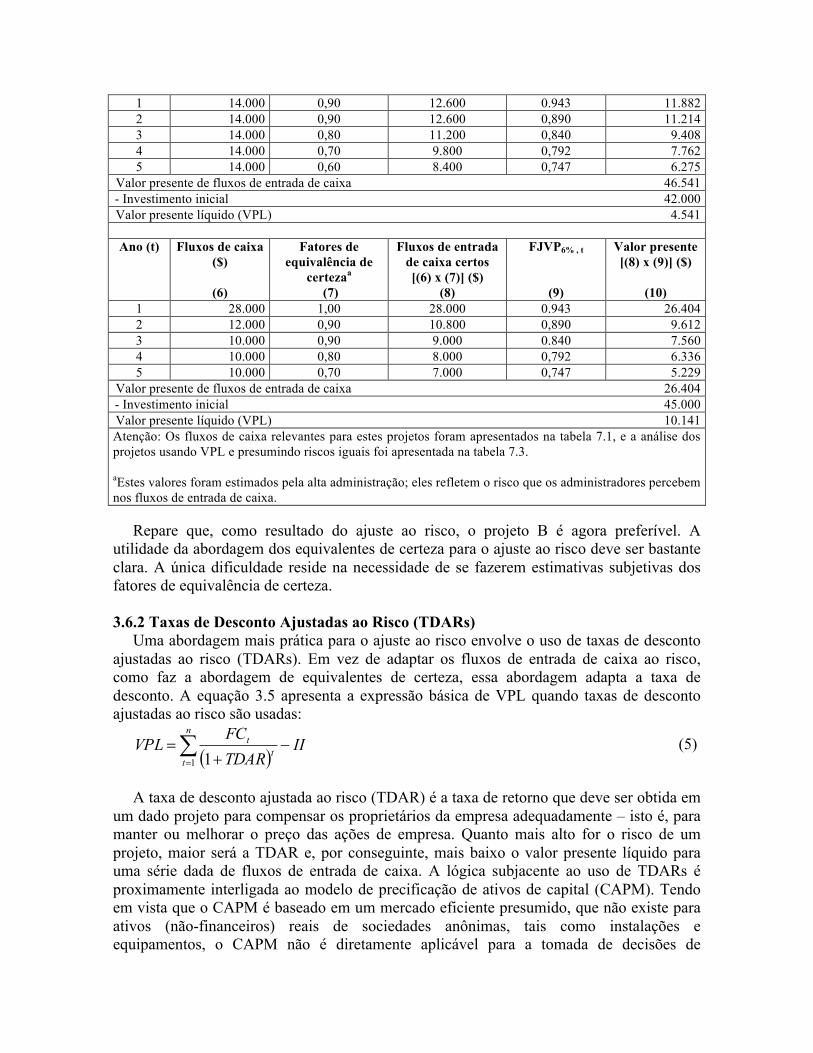

onde: at = fator de equivalência de certeza no ano t (0 £ at £ 1) FCt = fluxo de entrada de caixa relevante no ano t RF = taxa de resultado livre de risco A equação mostra que os fluxos de entrada de a caixa são primeiro adaptados ao risco ao converter os fluxos de entrada de caixa esperados para montantes certos, at x FCt. Esses fluxos de entrada de caixa certos são, na realidade, equivalentes a “dinheiro na mão”, mas não no tempo zero. A Segunda parte do cálculo ajusta fluxos de entrada de caixa certos para o valor do dinheiro no tempo, ao descontá-los com a taxa livre de risco, RF. A taxa livre de risco, RF, é a taxa de retorno que uma pessoa pode obter de um investimento virtualmente livre de risco, tal como uma Letra do Tesouro Norte-americano. Apesar de o processo descrito aqui de converter fluxos de entrada de caixa arriscados para fluxos de entrada de caixa certos ser de alguma forma subjetivo, a técnica é teoricamente bem fundamentada. Exemplo 3.12 A Blano Company gostaria de considerar o risco na análise de dois projetos, A e B. Os fluxos de caixa relevantes para esses projBlanoetos foram inicialmente apresentados na tabela 3.1, e os VPLs, presumindo que os projetos têm riscos equivalentes, foram apresentados na tabela 3.3. Ignorando as diferenças de risco e usando valor presente líquido, calculado usando o custo de capital da empresa de 10%, foi achado que o projeto A é preferível ao projeto B, pois seu VPL de $11.074 era maior do que o VPL de B, de $10.914. Solução: Presuma, agora, que em uma análise mais aprofundada a empresa chegou à conclusão de que o projeto A era na realidade mais arriscado do que o projeto B. Para considerar os riscos distintos, a empresa estimou os fatores equivalentes de certeza para os fluxos de entrada de caixa de cada projeto para cada ano. As colunas 2 e 7 da tabela 3.13 mostram os valores estimados para os projetos A e B, respectivamente. Multiplicando os fluxos de entrada de caixa arriscados (nas colunas 1 e 6) pelos fatores equivalentes de certeza correspondentes (nas colunas 2 e 7, respectivamente), chega-se aos fluxos de entrada de caixa certos para os projetos A e B, mostrados nas colunas 3 e 8, respectivamente. Através de uma investigação, a alta administração da Blano estimou a taxa de retorno livre de risco, RF, em 6%. Usando essa taxa para descontar os fluxos de entrada de caixa certos para cada projeto, resultam valores presentes líquidos de $4.541 para o projeto A e $10.141 para o projeto B, como mostrado no fim das colunas 5 e 10, respectivamente. (Os valores calculados usando uma calculadora financeira são $4.544 e $10.151 para os projetos A e B, respectivamente). Tabela 3.13: Análise dos projetos A e B da Blano Company usando equivalents de certeza

Projeto A Ano (t) Fluxos de caixa

($)

(1)

Fatores de equivalência de

certezaa

(2)

Fluxos de entrada de caixa certos [(1) x (2)] ($)

(3)

FJVP6% , t

(4)

Valor presente [(3) x (4)] ($)

(5)

1 14.000 0,90 12.600 0.943 11.882 2 14.000 0,90 12.600 0,890 11.214 3 14.000 0,80 11.200 0,840 9.408 4 14.000 0,70 9.800 0,792 7.762 5 14.000 0,60 8.400 0,747 6.275

Valor presente de fluxos de entrada de caixa 46.541 - Investimento inicial 42.000 Valor presente líquido (VPL) 4.541

Ano (t) Fluxos de caixa

($)

(6)

Fatores de equivalência de

certezaa

(7)

Fluxos de entrada de caixa certos [(6) x (7)] ($)

(8)

FJVP6% , t

(9)

Valor presente [(8) x (9)] ($)

(10)

1 28.000 1,00 28.000 0.943 26.404 2 12.000 0,90 10.800 0,890 9.612 3 10.000 0,90 9.000 0.840 7.560 4 10.000 0,80 8.000 0,792 6.336 5 10.000 0,70 7.000 0,747 5.229

Valor presente de fluxos de entrada de caixa 26.404 - Investimento inicial 45.000 Valor presente líquido (VPL) 10.141 Atenção: Os fluxos de caixa relevantes para estes projetos foram apresentados na tabela 7.1, e a análise dos projetos usando VPL e presumindo riscos iguais foi apresentada na tabela 7.3. aEstes valores foram estimados pela alta administração; eles refletem o risco que os administradores percebem nos fluxos de entrada de caixa. Repare que, como resultado do ajuste ao risco, o projeto B é agora preferível. A utilidade da abordagem dos equivalentes de certeza para o ajuste ao risco deve ser bastante clara. A única dificuldade reside na necessidade de se fazerem estimativas subjetivas dos fatores de equivalência de certeza. 3.6.2 Taxas de Desconto Ajustadas ao Risco (TDARs) Uma abordagem mais prática para o ajuste ao risco envolve o uso de taxas de desconto ajustadas ao risco (TDARs). Em vez de adaptar os fluxos de entrada de caixa ao risco, como faz a abordagem de equivalentes de certeza, essa abordagem adapta a taxa de desconto. A equação 3.5 apresenta a expressão básica de VPL quando taxas de desconto ajustadas ao risco são usadas:

( )å

=

-+

=n

tt

t IITDARFC

VPL1 1

(5)

A taxa de desconto ajustada ao risco (TDAR) é a taxa de retorno que deve ser obtida em um dado projeto para compensar os proprietários da empresa adequadamente – isto é, para manter ou melhorar o preço das ações de empresa. Quanto mais alto for o risco de um projeto, maior será a TDAR e, por conseguinte, mais baixo o valor presente líquido para uma série dada de fluxos de entrada de caixa. A lógica subjacente ao uso de TDARs é proximamente interligada ao modelo de precificação de ativos de capital (CAPM). Tendo em vista que o CAPM é baseado em um mercado eficiente presumido, que não existe para ativos (não-financeiros) reais de sociedades anônimas, tais como instalações e equipamentos, o CAPM não é diretamente aplicável para a tomada de decisões de

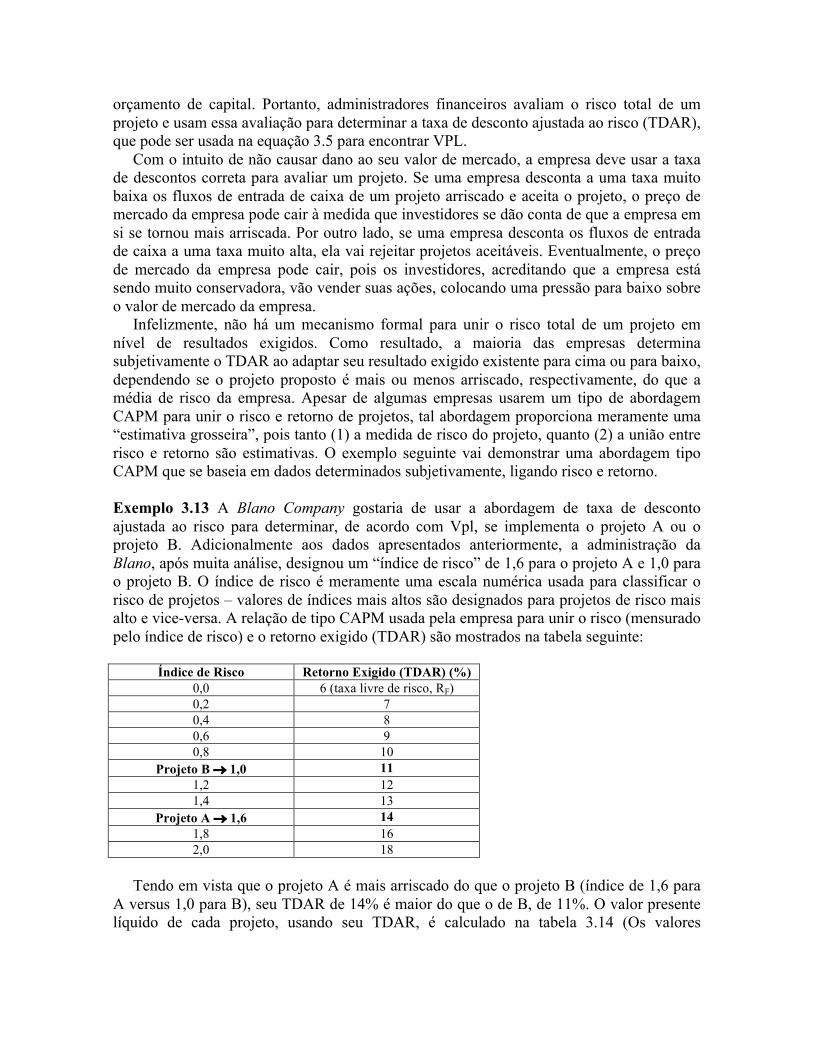

orçamento de capital. Portanto, administradores financeiros avaliam o risco total de um projeto e usam essa avaliação para determinar a taxa de desconto ajustada ao risco (TDAR), que pode ser usada na equação 3.5 para encontrar VPL. Com o intuito de não causar dano ao seu valor de mercado, a empresa deve usar a taxa de descontos correta para avaliar um projeto. Se uma empresa desconta a uma taxa muito baixa os fluxos de entrada de caixa de um projeto arriscado e aceita o projeto, o preço de mercado da empresa pode cair à medida que investidores se dão conta de que a empresa em si se tornou mais arriscada. Por outro lado, se uma empresa desconta os fluxos de entrada de caixa a uma taxa muito alta, ela vai rejeitar projetos aceitáveis. Eventualmente, o preço de mercado da empresa pode cair, pois os investidores, acreditando que a empresa está sendo muito conservadora, vão vender suas ações, colocando uma pressão para baixo sobre o valor de mercado da empresa. Infelizmente, não há um mecanismo formal para unir o risco total de um projeto em nível de resultados exigidos. Como resultado, a maioria das empresas determina subjetivamente o TDAR ao adaptar seu resultado exigido existente para cima ou para baixo, dependendo se o projeto proposto é mais ou menos arriscado, respectivamente, do que a média de risco da empresa. Apesar de algumas empresas usarem um tipo de abordagem CAPM para unir o risco e retorno de projetos, tal abordagem proporciona meramente uma “estimativa grosseira”, pois tanto (1) a medida de risco do projeto, quanto (2) a união entre risco e retorno são estimativas. O exemplo seguinte vai demonstrar uma abordagem tipo CAPM que se baseia em dados determinados subjetivamente, ligando risco e retorno. Exemplo 3.13 A Blano Company gostaria de usar a abordagem de taxa de desconto ajustada ao risco para determinar, de acordo com Vpl, se implementa o projeto A ou o projeto B. Adicionalmente aos dados apresentados anteriormente, a administração da Blano, após muita análise, designou um “índice de risco” de 1,6 para o projeto A e 1,0 para o projeto B. O índice de risco é meramente uma escala numérica usada para classificar o risco de projetos – valores de índices mais altos são designados para projetos de risco mais alto e vice-versa. A relação de tipo CAPM usada pela empresa para unir o risco (mensurado pelo índice de risco) e o retorno exigido (TDAR) são mostrados na tabela seguinte:

Índice de Risco Retorno Exigido (TDAR) (%) 0,0 6 (taxa livre de risco, RF) 0,2 7 0,4 8 0,6 9 0,8 10

Projeto B ® 1,0 11 1,2 12 1,4 13

Projeto A ® 1,6 14 1,8 16 2,0 18

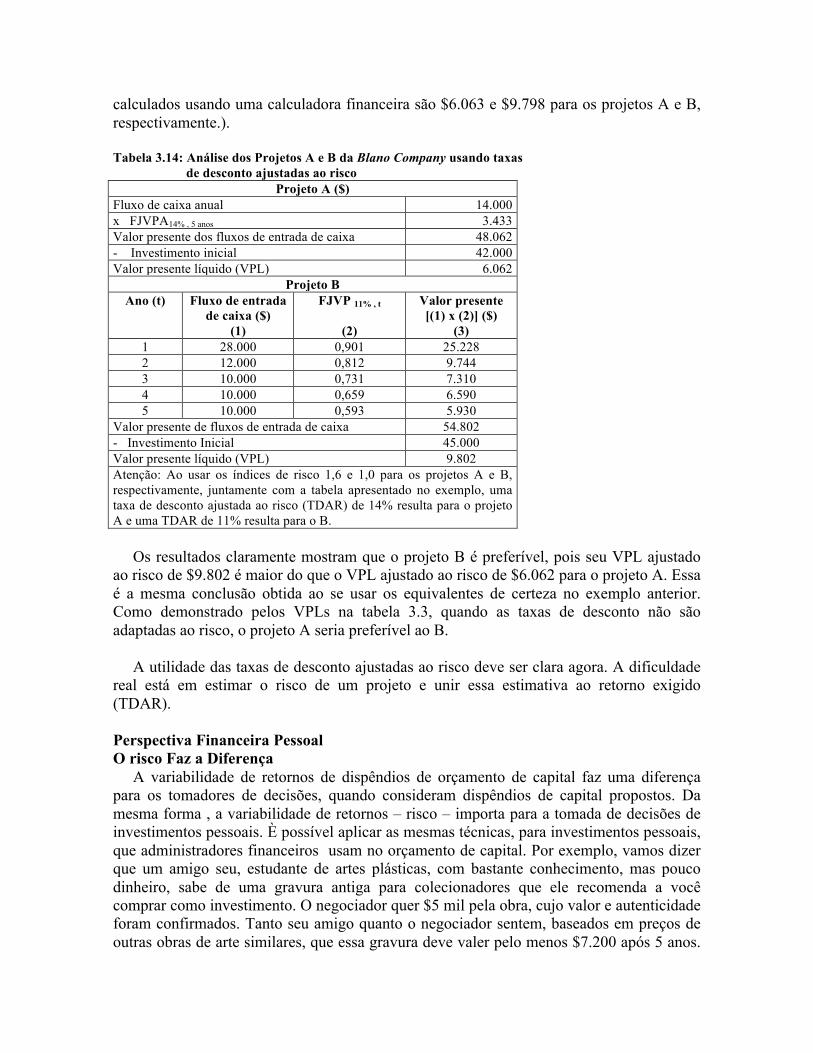

Tendo em vista que o projeto A é mais arriscado do que o projeto B (índice de 1,6 para A versus 1,0 para B), seu TDAR de 14% é maior do que o de B, de 11%. O valor presente líquido de cada projeto, usando seu TDAR, é calculado na tabela 3.14 (Os valores

calculados usando uma calculadora financeira são $6.063 e $9.798 para os projetos A e B, respectivamente.). Tabela 3.14: Análise dos Projetos A e B da Blano Company usando taxas de desconto ajustadas ao risco

Projeto A ($) Fluxo de caixa anual 14.000 x FJVPA14% , 5 anos 3.433 Valor presente dos fluxos de entrada de caixa 48.062 - Investimento inicial 42.000 Valor presente líquido (VPL) 6.062

Projeto B Ano (t) Fluxo de entrada

de caixa ($) (1)

FJVP 11% , t

(2)

Valor presente [(1) x (2)] ($)

(3) 1 28.000 0,901 25.228 2 12.000 0,812 9.744 3 10.000 0,731 7.310 4 10.000 0,659 6.590 5 10.000 0,593 5.930

Valor presente de fluxos de entrada de caixa 54.802 - Investimento Inicial 45.000 Valor presente líquido (VPL) 9.802 Atenção: Ao usar os índices de risco 1,6 e 1,0 para os projetos A e B, respectivamente, juntamente com a tabela apresentado no exemplo, uma taxa de desconto ajustada ao risco (TDAR) de 14% resulta para o projeto A e uma TDAR de 11% resulta para o B. Os resultados claramente mostram que o projeto B é preferível, pois seu VPL ajustado ao risco de $9.802 é maior do que o VPL ajustado ao risco de $6.062 para o projeto A. Essa é a mesma conclusão obtida ao se usar os equivalentes de certeza no exemplo anterior. Como demonstrado pelos VPLs na tabela 3.3, quando as taxas de desconto não são adaptadas ao risco, o projeto A seria preferível ao B. A utilidade das taxas de desconto ajustadas ao risco deve ser clara agora. A dificuldade real está em estimar o risco de um projeto e unir essa estimativa ao retorno exigido (TDAR). Perspectiva Financeira Pessoal O risco Faz a Diferença A variabilidade de retornos de dispêndios de orçamento de capital faz uma diferença para os tomadores de decisões, quando consideram dispêndios de capital propostos. Da mesma forma , a variabilidade de retornos – risco – importa para a tomada de decisões de investimentos pessoais. È possível aplicar as mesmas técnicas, para investimentos pessoais, que administradores financeiros usam no orçamento de capital. Por exemplo, vamos dizer que um amigo seu, estudante de artes plásticas, com bastante conhecimento, mas pouco dinheiro, sabe de uma gravura antiga para colecionadores que ele recomenda a você comprar como investimento. O negociador quer $5 mil pela obra, cujo valor e autenticidade foram confirmados. Tanto seu amigo quanto o negociador sentem, baseados em preços de outras obras de arte similares, que essa gravura deve valer pelo menos $7.200 após 5 anos.

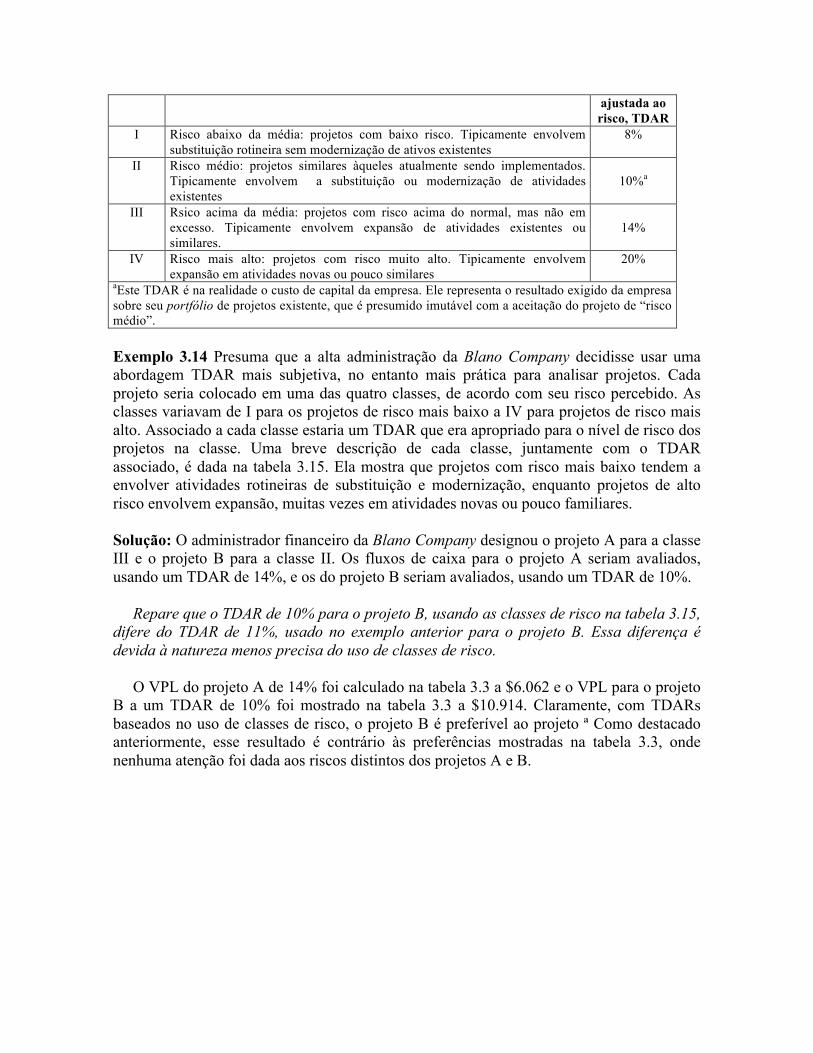

Com sorte, você tem dinheiro suficiente para comprar a gravura. Você tem obtido 6% de juros sobre seus fundos. Você desconta os $7.200 esperados de volta a uma taxa de 6% de juros e encontra o valor presente da gravura em torno de $5.380. Tendo em vista que o investimento oferece um VPL positivo de em torno de $380 ($5.380 - $5.000), você se sente inclinado a comprar a gravura. Mas e se o investimento é mais arriscado do que você pensou? Apenas para confirmar que está tomando uma decisão inteligente, você decide que precisa de mais pesquisa. Você lê a respeito do mercado de artes plásticas recente, consulta a curadora da galeria de arte da universidade a respeito de sua opinião e procura por outros veículos de investimento para os seus $5 mil. Após fazer esse trabalho extra, você vê que pode obter um resultado de 8% em investimentos que tem um risco similar ao da gravura. Então você conclui que seria melhor obter um resultado de pelo menos 8% sobre a gravura. Você então desconta novamente os $7.200 esperados de volta ao seu valor presente, dessa vez a 8%, e encontra um valor de $4.900. Tendo em vista que o VPL é - $100 ($4.900 - $5 mil), você decide não comprar a gravura. Claramente, a avaliação de risco revisada levou você à conclusão de que o dispêndio não maximizaria sua riqueza. 3.6.3 EC versus TDAR na Prática Equivalentes de certeza (Ecs) são a abordagem teoricamente preferível para a adaptação ao risco de projetos, pois elas separadamente se ajustam ao risco e ao tempo; elas primeiro eliminam o risco dos fluxos de caixa e então descontam os fluxos de caixa certos a uma taxa livre de risco. Taxas de desconto ajustadas ao risco (TDARs), por outro lado, têm um importante problema teórico: elas combinam as adaptações de risco e tempo em uma única adaptação de taxa de desconto. Devido à matemática básica de capitalização e desconto, a abordagem de TDAR, por conseguinte, presume implicitamente que risco é uma função cada vez mais de tempo. Basta dizer que Ecs são teoricamente superiores às TDARs. No entanto, devido à complexidade de se desenvolver ECs, TDARs são usadas com mais freqüência prática. Sua popularidade deriva de dois fatores: (1) elas são consistentes com a disposição geral dos tomadores de decisões financeiras com relação a taxas de retorno e (2) elas são facilmente estimadas e aplicadas. A primeira razão é claramente um a questão de preferência pessoal, mas a Segunda é baseada na conveniência dos cálculos e procedimentos bem desenvolvidos, envolvidos no uso de TDARs. Na prática, o risco é muitas vezes subjetivamente categorizado em vez de relacionado a um espectro contínuo de TDARs associados a cada nível de risco, como foi ilustrado no exemplo anterior. Empresas muitas vezes estabelecem um número de classes de riscos, designando um TDAR para cada um. Cada projeto é então subjetivamente colocado na sua classe de risco apropriada, e o TDAR correspondente é usado para avaliá-lo. Isso é feito algumas vezes em uma base divisão-por-divisão, cada divisão tendo seu próprio conjunto de classes de rsico e TDARs associados similares aos da tabela 3.15. O uso de custos de capital por divisão e as classes de risco associadas permitem à grande empresa multidivisional incorporar ao seu processo de orçamento de capital níveis diferentes de risco por divisão e ainda assim reconhecer diferenças nos níveis de risco de projetos individuais. Um exemplo vai ilustrar o uso geral das classes de risco e TDARs. Tabela 3.15: Classes de Risco da Blano Company e TDARs Classe

de risco

Descrição Taxa de desconto

ajustada ao risco, TDAR

I Risco abaixo da média: projetos com baixo risco. Tipicamente envolvem substituição rotineira sem modernização de ativos existentes

8%

II Risco médio: projetos similares àqueles atualmente sendo implementados. Tipicamente envolvem a substituição ou modernização de atividades existentes

10%a

III Rsico acima da média: projetos com risco acima do normal, mas não em excesso. Tipicamente envolvem expansão de atividades existentes ou similares.

14%

IV Risco mais alto: projetos com risco muito alto. Tipicamente envolvem expansão em atividades novas ou pouco similares

20%

aEste TDAR é na realidade o custo de capital da empresa. Ele representa o resultado exigido da empresa sobre seu portfólio de projetos existente, que é presumido imutável com a aceitação do projeto de “risco médio”. Exemplo 3.14 Presuma que a alta administração da Blano Company decidisse usar uma abordagem TDAR mais subjetiva, no entanto mais prática para analisar projetos. Cada projeto seria colocado em uma das quatro classes, de acordo com seu risco percebido. As classes variavam de I para os projetos de risco mais baixo a IV para projetos de risco mais alto. Associado a cada classe estaria um TDAR que era apropriado para o nível de risco dos projetos na classe. Uma breve descrição de cada classe, juntamente com o TDAR associado, é dada na tabela 3.15. Ela mostra que projetos com risco mais baixo tendem a envolver atividades rotineiras de substituição e modernização, enquanto projetos de alto risco envolvem expansão, muitas vezes em atividades novas ou pouco familiares. Solução: O administrador financeiro da Blano Company designou o projeto A para a classe III e o projeto B para a classe II. Os fluxos de caixa para o projeto A seriam avaliados, usando um TDAR de 14%, e os do projeto B seriam avaliados, usando um TDAR de 10%. Repare que o TDAR de 10% para o projeto B, usando as classes de risco na tabela 3.15, difere do TDAR de 11%, usado no exemplo anterior para o projeto B. Essa diferença é devida à natureza menos precisa do uso de classes de risco. O VPL do projeto A de 14% foi calculado na tabela 3.3 a $6.062 e o VPL para o projeto B a um TDAR de 10% foi mostrado na tabela 3.3 a $10.914. Claramente, com TDARs baseados no uso de classes de risco, o projeto B é preferível ao projeto ª Como destacado anteriormente, esse resultado é contrário às preferências mostradas na tabela 3.3, onde nenhuma atenção foi dada aos riscos distintos dos projetos A e B.