Estratégia Mensal - Janeiro Conteudos exclusivos... · 28/12/2018 Estratégia Mensal ... Ricardo...

18

28/12/2018 Estratégia Mensal - Janeiro BRADESCO CORRETORA SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933 Deficiênte Auditivo / Fala: 0800 772 0099 Estratégia – Pessoas Físicas José Cataldo* Ricardo França/Flavia Meireles/Maria Júlia Castro * Analista de valores mobiliários credenciado responsável pelas declarações nos termos do Art. 21 da ICVM 598/18 Dezembro foi marcado por uma realização de lucros do Ibovespa. Com poucas novidades no cenário local, os investidores ficaram muito mais atentos ao cenário externo. Assim, as preocupações com a disputa comercial entre EUA e China e com o ritmo da atividade econômica em 2019 penalizaram as principais bolsas globais, e, embora em menor intensidade, contaminaram também o Ibovespa, que encerrou o último mês do ano em queda de 1,8%. Ainda assim, em 2018, o índice registrou ganhos de 15%, desempenho melhor que seus pares da Europa e Estados Unidos. Ano novo - o que esperar para 2019? Nossa projeção é que o Ibovespa possa atingir 112.000 pontos no final do ano. Chegamos neste resultado considerando 50% de probabilidade de o Congresso aprovar uma Reforma da Previdência mais robusta, que poderia reduzir em R$ 800 bilhões os gastos nos próximos 10 anos (cenário em que o Ibovespa poderia chegar a 140 mil pontos) e 50% de probabilidade do Congresso aprovar uma Reforma da Previdência limitada (com o Ibovespa podendo situar-se ao redor de 85 mil pontos). Valuation parece atrativo. O índice MSCI Brazil está negociando com um múltiplo P/L (preço/lucro) de 11,2x para os próximos 12 meses, praticamente em linha com a média dos últimos 7 anos. Isso nos indica que os investidores estão precificando um crescimento de lucros apenas até o final de 2019, enquanto nós vemos espaço para crescimento de lucros por vários outros anos à frente. Crescimento dos lucros deve suportar preços no mercado - Esperamos surpresas positivas no crescimento do lucro das empresas. Nosso time de análise projeta um crescimento dos lucros, em dólar, da ordem de 56% em 2018/2019, versus o consenso de 43%. Como percentual dos resultados criados pelas empresas listadas, a participação dos lucros vem aumentando à custa da melhor gestão de salários, impostos, aluguéis e despesas financeiras. Separamos os principais temas de investimento para as ações no Brasil em 2019 1) Aceleração do PIB e ciclo de crescimento plurianual. A recuperação cíclica do PIB está apenas começando no Brasil, em nossa visão. Oficialmente, a última recessão terminou no 4T16. Dois anos depois, o PIB brasileiro se recuperou um pouco e a relação investimento/PIB permaneceu próxima de suas mínimas históricas. Consequentemente, a economia ainda funciona com capacidade ociosa elevada. Além disso, as expectativas de inflação estão bem ancoradas e o déficit em conta corrente está baixo em 0,8% do PIB. Em suma, achamos que essas condições iniciais suportam um ciclo de crescimento muito longo no Brasil. Acreditamos que o déficit em conta corrente provavelmente aumentará gradualmente ao longo do tempo. Como resultado, nos próximos três anos, a recuperação cíclica do PIB brasileiro parece sólida. Em relação a horizontes mais longos, o país ficará mais vulnerável aos desdobramentos globais. Performance Histórica Fonte: Bradesco BBI 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 dez/18 Ibovespa 32,9% 43,6% -41,1% 82,7% 1,0% -18,1% 7,4% -15,5% -2,9% -13,3% 38,9% 26,9% 15,0% -1,8% Arrojada 33,3% 41,6% -55,7% 124,4% 19,0% -13,6% 17,7% 17,4% 11,9% -7,9% 37,2% 37,1% 4,3% -3,2% Dividendos 37,2% 47,2% -19,3% 52,0% 39,0% 26,8% 20,2% 3,5% 11,1% -23,3% 21,1% 3,9% 23,9% 3,2% Top 10 - - - 123,2% 28,5% -13,6% 33,7% 15,3% 4,5% -3,0% 28,5% 33,4% 19,2% -1,0% Dezembro 2018 Ibovespa -1,8% 15,0% Dow Jones -9,4% -6,9% S&P 500 -9,0% -6,6% FTSE 100 -3,5% -11,7% PCAC -6,5% -12,4% DAX -6,2% -18,7% Fonte: Bloomberg Índices Performance

Transcript of Estratégia Mensal - Janeiro Conteudos exclusivos... · 28/12/2018 Estratégia Mensal ... Ricardo...

28/12/2018

Estratégia Mensal - Janeiro

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

Estratégia – Pessoas Físicas José Cataldo*

Ricardo França/Flavia Meireles/Maria Júlia Castro

* Analista de valores mobiliários credenciado responsável pelas declarações nos termos do Art. 21 da ICVM 598/18

Dezembro foi marcado por uma realização de lucros do Ibovespa.

Com poucas novidades no cenário local, os investidores ficaram muito

mais atentos ao cenário externo. Assim, as preocupações com a disputa

comercial entre EUA e China e com o ritmo da atividade econômica em

2019 penalizaram as principais bolsas globais, e, embora em menor

intensidade, contaminaram também o Ibovespa, que encerrou o último

mês do ano em queda de 1,8%. Ainda assim, em 2018, o índice

registrou ganhos de 15%, desempenho melhor que seus pares da

Europa e Estados Unidos.

Ano novo - o que esperar para 2019? Nossa projeção é que o Ibovespa possa atingir 112.000 pontos no final

do ano. Chegamos neste resultado considerando 50% de probabilidade de o Congresso aprovar uma Reforma da

Previdência mais robusta, que poderia reduzir em R$ 800 bilhões os gastos nos próximos 10 anos (cenário em que o

Ibovespa poderia chegar a 140 mil pontos) e 50% de probabilidade do Congresso aprovar uma Reforma da Previdência

limitada (com o Ibovespa podendo situar-se ao redor de 85 mil pontos).

Valuation parece atrativo. O índice MSCI Brazil está negociando com um múltiplo P/L (preço/lucro) de 11,2x para os

próximos 12 meses, praticamente em linha com a média dos últimos 7 anos. Isso nos indica que os investidores estão

precificando um crescimento de lucros apenas até o final de 2019, enquanto nós vemos espaço para crescimento de

lucros por vários outros anos à frente.

Crescimento dos lucros deve suportar preços no mercado - Esperamos surpresas positivas no crescimento do lucro

das empresas. Nosso time de análise projeta um crescimento dos lucros, em dólar, da ordem de 56% em 2018/2019,

versus o consenso de 43%. Como percentual dos resultados criados pelas empresas listadas, a participação dos lucros

vem aumentando à custa da melhor gestão de salários, impostos, aluguéis e despesas financeiras.

Separamos os principais temas de investimento para as ações no Brasil em 2019

1) Aceleração do PIB e ciclo de crescimento plurianual. A recuperação cíclica do PIB está apenas começando no

Brasil, em nossa visão. Oficialmente, a última recessão terminou no 4T16. Dois anos depois, o PIB brasileiro se

recuperou um pouco e a relação investimento/PIB permaneceu próxima de suas mínimas históricas. Consequentemente,

a economia ainda funciona com capacidade ociosa elevada. Além disso, as expectativas de inflação estão bem ancoradas

e o déficit em conta corrente está baixo em 0,8% do PIB. Em suma, achamos que essas condições iniciais suportam um

ciclo de crescimento muito longo no Brasil.

Acreditamos que o déficit em conta corrente provavelmente aumentará gradualmente ao longo do tempo. Como

resultado, nos próximos três anos, a recuperação cíclica do PIB brasileiro parece sólida. Em relação a horizontes mais

longos, o país ficará mais vulnerável aos desdobramentos globais.

Performance Histórica

Fonte: Bradesco BBI

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 dez/18

Ibovespa 32,9% 43,6% -41,1% 82,7% 1,0% -18,1% 7,4% -15,5% -2,9% -13,3% 38,9% 26,9% 15,0% -1,8%

Arrojada 33,3% 41,6% -55,7% 124,4% 19,0% -13,6% 17,7% 17,4% 11,9% -7,9% 37,2% 37,1% 4,3% -3,2%

Dividendos 37,2% 47,2% -19,3% 52,0% 39,0% 26,8% 20,2% 3,5% 11,1% -23,3% 21,1% 3,9% 23,9% 3,2%

Top 10 - - - 123,2% 28,5% -13,6% 33,7% 15,3% 4,5% -3,0% 28,5% 33,4% 19,2% -1,0%

Dezembro 2018

Ibovespa -1,8% 15,0%

Dow Jones -9,4% -6,9%

S&P 500 -9,0% -6,6%

FTSE 100 -3,5% -11,7%

PCAC -6,5% -12,4%DAX -6,2% -18,7%Fonte: Bloomberg

ÍndicesPerformance

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Se o governo conseguir implementar um ajuste fiscal significativo nos próximos dois anos, acreditamos que o Brasil será

capaz de financiar suas contas externas mais facilmente e, ao mesmo tempo, ter uma poupança interna maior para

financiar sua recuperação do PIB. Nesse cenário, a recuperação cíclica do Brasil será sólida por mais de três anos, talvez

nos próximos cinco anos.

Em resumo, o mercado de ações do Brasil está precificando o crescimento dos lucros por um ano, enquanto

vemos o crescimento do PIB por três anos em um cenário de ajuste fiscal parcial e cinco anos em um cenário

de ajuste fiscal profundo.

2) Queda nos prêmios de risco. Os ativos brasileiros, incluindo câmbio e a curva de juros, têm sido negociados com

um grande prêmio para o que consideramos ser o valor justo. Em nossa visão, dois importantes gatilhos para reduzir os

prêmios de risco são: (1) a próxima administração fornecer detalhes de suas propostas econômicas no início de 2019

(por exemplo: apresentar sua proposta de Reforma Previdenciária em janeiro-fevereiro de 2019); e (2) implementar o

ajuste macro, a partir de janeiro, e provavelmente chegar entre abril e junho de 2019 com Câmara dos Deputados

votando e aprovando a Reforma Previdenciária. Esse ambiente de prêmio de risco em compressão, em particular, deve

beneficiar empresas estatais, setores de maior duration e ações de menor liquidez.

3) Privatização, concessões e vendas de ativos. Algumas iniciativas podem incluir: o leilão de nove bilhões de barris

de petróleo dos campos do pré-sal e a Petrobras continuar vendendo ativos (por exemplo: refinarias e BR Distribuidora).

Além disso, poderemos ter leilões de aeroportos e outros projetos para concessão. Em resumo, o tema da privatização,

concessões, investimentos e vendas de ativos deve melhorar a percepção do mercado e ser um motivador significativo

para alguns setores (ex.: petróleo e gás, transporte, finanças), mas não será o fator decisivo para os ativos brasileiros,

papel que, sem dúvida, cabe a evolução da Reforma da Previdência e seus impactos na atividade econômica.

Principais riscos relacionados à política e ao ambiente externo

Os últimos dados sugerem que o novo governo está com um índice de aprovação elevado, o que, em nossa opinião, abre

uma janela de oportunidades para implementar um ajuste fiscal profundo e melhorar significativamente a eficiência da

economia.

Enquanto o seu índice de aprovação permanecer alto, a janela de oportunidades permanecerá aberta.

Assumimos que o novo governo tem capital político para aprovar reformas por um ano. Essa suposição pode se mostrar

conservadora em um ambiente de aceleração do PIB e queda da taxa de desemprego.

No entanto, não subestimamos o desafio fiscal pela frente. O tamanho corte de custos a fim de estabilizar a relação

dívida/PIB é grande, e, a experiência internacional parece mostrar que apenas alguns países do mundo conseguiram

tamanho nível de desalavancagem.

Por fim, o Brasil provavelmente enfrentará um ambiente global desafiador pela frente, com desaceleração do

crescimento global e risco de maior desaceleração nas principais economias desenvolvidas. Isso poderia

manter o prêmio de risco dos ativos brasileiros mais alto por mais tempo e agir como um entrave ao crescimento do PIB,

com uma contribuição externa decrescente para a atividade doméstica. A resposta política adequada a um ambiente

global tão desafiador deve ser o fortalecimento dos fundamentos internos e o aumento da poupança interna; isto é,

implementar um ajuste fiscal profundo que nos leve a menor dependência dos mercados internacionais.

Feliz e Próspero 2019!

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Conteúdo

Gráficos Mensais 2

Carteiras Recomendadas 6

Carteira Top 10 7

Carteira Dividendos 12

Carteira Arrojada 15

Visão Macroeconômica 16

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Gráficos Mensais

IBOVESPA Fluxo de Investidores Estrangeiros

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

Petróleo - Brent Minério de Ferro

Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora Fonte: Bloomberg, Bradesco Corretora e Ágora Corretora

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

16,0

17,0

P/L próximos 12 meses Média 05 anos e 01 Desv. Padrão

20

50

80

110

Brent US$/bbl

30

50

70

90

110

130

150

Minério Iron Ore US$/MT

2,8

9,5

-2,7

-5,5

4,1

-6,5 -6,2

4,2

3,5

2,0

-7,0

-3,8

-1,6

76.402

84.91386.939

85.365 86.116

76.75372.763

79.22076.677

79.342

87.424

89.504

87.887

-8

-6

-4

-2

0

2

4

6

8

10

12

0

10. 000

20. 000

30. 000

40. 000

50. 000

60. 000

70. 000

80. 000

90. 000

100. 000

Capital Externo (R$ bi) Ibovespa

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Carteiras Recomendadas

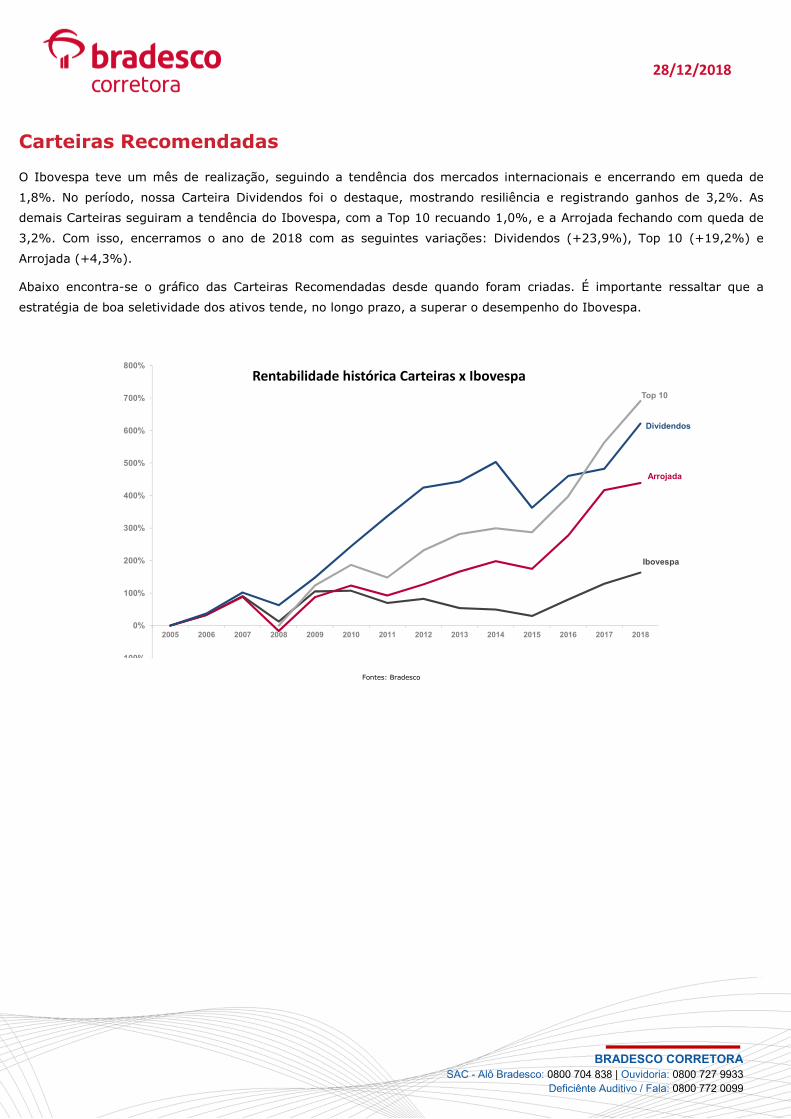

O Ibovespa teve um mês de realização, seguindo a tendência dos mercados internacionais e encerrando em queda de

1,8%. No período, nossa Carteira Dividendos foi o destaque, mostrando resiliência e registrando ganhos de 3,2%. As

demais Carteiras seguiram a tendência do Ibovespa, com a Top 10 recuando 1,0%, e a Arrojada fechando com queda de

3,2%. Com isso, encerramos o ano de 2018 com as seguintes variações: Dividendos (+23,9%), Top 10 (+19,2%) e

Arrojada (+4,3%).

Abaixo encontra-se o gráfico das Carteiras Recomendadas desde quando foram criadas. É importante ressaltar que a

estratégia de boa seletividade dos ativos tende, no longo prazo, a superar o desempenho do Ibovespa.

Fontes: Bradesco

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Rentabilidade histórica Carteiras x Ibovespa

Ibovespa

Arrojada

Dividendos

Top 10

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Carteira Top 10

Em dezembro, quase todas as ações da Carteira seguiram

a tendência de realização de lucros do Ibovespa, com as

ações da Petrobras sendo as mais penalizadas,

principalmente em função do recuo nos preços do

petróleo. Do lado positivo, as ações da Lojas Renner

voltaram a mostra força, provando sua característica de

um ativo de alta qualidade, mesmo em momentos de

maior volatilidade do mercado.

Para o mês de janeiro de 2019, optamos por realizar

três alterações nas ações indicadas para a Carteira.

Retiramos as ações PN da Gerdau (GGBR4), ON da

Suzano (SUZB3) e ON da Vale (VALE3). Em seus

lugares incluímos, Usiminas PNA (USIM5), Iguatemi

ON (IGTA3) e Cemig PN (CMIG4):

As alterações feitas para o mês de janeiro têm, em comum, a busca por reduzir a dependência dos mercados

internacionais e focar em empresas que se beneficiam de uma melhor expectativa para a economia local em 2019. Dado o

cenário externo de maior volatilidade para o curto prazo, com impacto direto em preços de commodities, optamos por

diminuir tal exposição e buscamos nomes mais expostos a economia brasileira.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

B3 B3SA3 COMPRA 248,2 10,0% R$ 26,16 R$ 33,00 26,1% 20,3 17,4 14,6 12,6 3,7%

Banco do Brasil BBAS3 COMPRA 458,8 10,0% R$ 45,12 R$ 52,00 15,2% 9,5 8,3 - - 4,8%

CVC CVCB3 COMPRA 58,6 10,0% R$ 60,48 R$ 63,00 4,2% 27,0 23,8 13,1 11,2 1,1%

Cemig CMIG4 COMPRA 133,1 10,0% R$ 13,43 R$ 17,00 26,6% 16,2 8,7 8,8 7,5 2,9%

Iguatemi IGTA3 COMPRA 40,3 10,0% R$ 39,99 R$ 45,00 12,5% 26,0 22,8 15,6 14,6 2,2%

Lojas Renner LREN3 COMPRA 119,1 10,0% R$ 41,21 R$ 40,00 -2,9% 29,9 27,4 3,5 3,1 1,8%

Petrobras PETR4 COMPRA 1614,3 10,0% R$ 21,67 R$ 37,00 70,7% - - 5,0 4,3 0,0%

Rumo RAIL3 COMPRA 107,5 10,0% R$ 16,26 R$ 20,00 23,0% - 37,8 10,4 8,5 0,7%

Sanepar SAPR11 COMPRA 20,3 10,0% R$ 58,88 R$ 90,00 52,9% 6,9 6,2 5,6 4,9 8,1%

Usiminas USIM5 COMPRA 147,1 10,0% R$ 9,00 R$ 17,00 88,9% 15,8 12,2 5,8 5,2 2,1%Fonte: Bloomberg; Bradesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-8,4%

-6,9%

-4,3% -4,3%

-3,4%

-2,5%-1,8%

-1,0%-0,5%

4,4%

7,6%

8,6%

-10%

-5%

0%

5%

10%

Performance Top 10

Dezembro

Fonte: Broadcast

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Banco do Brasil (BBAS3)

Recomendação: COMPRA

Preço-alvo: R$ 52,00

Nós continuamos acreditando que Banco do Brasil (BB) está no caminho para ter

melhores retornos, dado que o banco reduziu sua carteira de empréstimos corporativos

e aumentou sua carteira varejo (impactando as margens de juros líquidas). Além disso,

com seu atual nível de capital evoluindo de forma positiva, o Banco do Brasil pode

atingir crescimento de crédito em um nível próximo aos seus pares do setor privado,

enquanto direciona cerca de 40% do lucro para pagamento de dividendos e tem

múltiplos atraentes frente a seus pares (1,1x P/VPA19). Além disso, acreditamos que

novas vendas/ ofertas públicas iniciais de subsidiárias podem não fazer muito sentido, já

que o banco não tem mais restrições de capital e as tarifas de serviços são uma

importante fonte de receita para o banco. No entanto, uma parceria na área de banco de

investimento e corretagem poderia fazer sentido para explorar a exposição completa do

BB ao segmento corporate. Riscos: Cenário macroeconômico adverso pode provocar

crescimento da inadimplência.

B3 (B3SA3)

Recomendação: COMPRA

Preço-alvo: R$ 33,00

Nós continuamos otimistas com a B3, e por isso ajustamos as nossas projeções e

incorporamos números de trading/negócios mais fortes para 2019. Levamos em conta

também uma potencial perspectiva econômica melhor para o Brasil, assim como

menores taxas de juros, que podem trazer um sólido desenvolvimento do mercado de

capitais brasileiro nos próximos anos. Esperamos um forte volume de negócios com

ações no mercado à vista (um crescimento em base anual de 15%), em conjunto com

melhores volumes de dívida corporativa por conta da baixa taxa de juros. Além disso,

vemos a companhia expandido as suas margens Ebitda em mais de 3 p.p., ou seja, para

77% em 2019. Estamos reforçando a nossa recomendação de Compra para B3, já que

vemos o mercado de ações como o principal beneficiário do desenvolvimento do

mercado de capitais do Brasil.

Rumo (RAIL3)

Recomendação: COMPRA

Preço-alvo: R$ 20,00

A Rumo deve se beneficiar da expansão da produção de grãos no Brasil e ganhar market

share vs. caminhões, traduzindo-se em um crescimento médio anual do Ebitda de 17%

entre 2018 e 2020. Nossa visão positiva é baseada em: (i) boa execução do plano de

investimentos por parte da administração; (ii) o aumento dos custos logísticos, com

preços mínimos de frete rodoviário, pode acelerar a migração para ferrovias; e (iii) a

renovação antecipada da concessão da Malha Paulista está avançando e deve ser

renovada nos próximos meses.

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Iguatemi (IGTA3)

Recomendação: COMPRA

Preço-alvo: R$ 45,00

A Iguatemi é uma das nossas principais recomendações para o setor de Shopping, e

esperamos que a combinação de vendas mais fortes, maior ocupação e descontos sendo

eliminados gradualmente, o que deve resultar em crescimento da receita da ordem de

7.5% em 2019. Assim como outros players, os shoppings da Iguatemi estão entregando

boas performances de aluguéis. Além disso, esperamos que no 1S19 seja lançado o

Iguatemi 365, o novo marketplace que trará a entrega para todo o país de produtos de

mais de 60 marcas que estão presentes nos shoppings da companhia. Ainda não está

certo qual será o valor adicionado, mas a reputação do nome Iguatemi no sul e sudeste

mostram um bom posicionamento.

Petrobras (PETR4)

Recomendação: COMPRA

Preço-alvo: R$ 37,00

O valuation da Petrobras está abaixo dos seus pares globais e fica ainda mais quando

pensamos no aumento de produção em 2020. Além disso, vemos alguns pontos

positivos para o próximo ano: i) desalavancagem em andamento; ii) geração sólida de

fluxo de caixa, mesmo em um ambiente de preço de petróleo em US$ 60/Brent; e 3) o

ajuste da transferência de direitos. Apesar dos atrasos, continuamos otimistas de que o

ajuste deve se efetivar até o final de 2019, dada a sua importância ao déficit

orçamentário do Brasil. Como tal, mantemos nossa visão positiva de médio a longo

prazo para Petrobras.

Cemig (CMIG4)

Recomendação: COMPRA

Preço-alvo: R$ 17,00

A Cemig é um dos nossos calls mais convictos dentro do setor, e vale a pena destacar

que seu preço-alvo de R$ 17,00 assume apenas algumas melhorias operacionais, com

destaque para: (i) redução das perdas de energia elétrica nas distribuidoras, de cerca de

14% para 12% até 2023; (ii) manutenção da força de trabalho, mas assumindo que a

folha de pagamento/funcionário/mês cairá nos próximos anos e (iii) os gastos

controláveis na geração recuando até 2022. Nossa premissa é que o novo governo de

Minas Gerais terá que buscar uma reviravolta significativa de suas estatais, preparando-

as para eventual privatização, já que o déficit fiscal de 2019 de Minas Gerais é estimado

em R$ 11,4 bilhões. Assim, comprometer a Cemig para a privatização seria uma

condição necessária para o governo federal refinanciar a dívida do estado. Riscos: os

principais riscos da tese de investimento da Cemig são: (i) o melhor ambiente

hidrológico que vemos agora pode não ser confirmado para o restante da estação

chuvosa, o que implicaria uma provável exposição do mercado spot “gsf”, prejudicando

os resultados da Cemig geração; e (ii) em um caso em que o cenário de privatização

acontece, o governo do estado de Minas Gerais precisaria aprovar na Câmara do estado

uma mudança na Constituição.

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

CVC (CVCB3)

Recomendação: COMPRA

Preço-alvo: R$ 63,00

O negócio da CVC está altamente exposto ao ciclo de crédito, confiança do consumidor e

nível mais forte de emprego. Vemos a categoria de viagens como uma das mais

atrativas do nosso universo de cobertura, por conta da sua natureza aspiracional e por

sua exposição significativa ao ciclo de crédito (aproximadamente 90% das vendas são

realizadas através de crédito). A companhia possui uma posição dominante nos

segmentos de lazer e corporativo, o que significa que está bem posicionada para

capitalizar com um ambiente econômico forte no Brasil.

Usiminas (USIM5)

Recomendação: COMPRA

Preço-alvo: R$ 17,00

A Usiminas deve continuar a se beneficiar de um poder mais forte de precificação (10-15%

de prêmio de mercado doméstico vs. importados) e de uma demanda doméstica mais forte

(+10% em 2019). Além disso, a Usiminas deve anunciar a venda da MUSA por US$ 1

bilhão (empresa em que possui participação de 70%), o que permitiria a companhia focar

na sua divisão principal de aço e alocar o caixa recebido em novas frentes de crescimento

neste segmento. Atualmente as ações estão sendo negociadas com um múltiplo EV/Ebitda

de 4,9x para 2019, ou seja, atrativo, considerando os níveis normalizados de 6x e um

crescimento potencial do Ebitda de 60% no período de 2018-2022. No entanto, questões

políticas ou atrasos na implementação das reformas necessárias no Brasil pode postergar a

história de recuperação doméstica, enquanto uma piora na desaceleração global pode

impactar negativamente os preços globais do aço, o que, poderia pressionar os preços

domésticos.

Sanepar (SAPR11)

Recomendação: COMPRA

Preço-alvo: R$ 90,00

A Sanepar é a concessionária de saneamento listada mais eficiente do Brasil. Mesmo

durante o ano eleitoral de 2018, a empresa mostrou controles rígidos de custos

(diferentemente de seus pares Copasa e Sabesp, que apresentaram aumento nos custos).

Além de suas operações, a Sanepar recebeu um reajuste tarifário da ordem de 25% em

2017 pelo regulador Agepar, o maior aumento de tarifas entre os pares. No entanto, a

tarifa foi diferida ao longo de um período de 8 anos. Com seis parcelas a serem

implementas, a primeira das quais será anunciada em 17 de abril de 2019 pelo novo

governador eleito, acreditamos que a Sanepar tem muito valor a ser destravado caso o

reajuste tarifário seja calculado tecnicamente, que é o nosso cenário base. Riscos: O fator

de risco mais relevante para a Sanepar é a revisão tarifária caso fique abaixo do resultado

dos cálculos técnicos da Agepar. Desde que as fórmulas segundo as quais o reajuste

tarifário deve ser calculado já tenham sido publicadas pela agência, não há muito espaço

para distorção. Portanto, qualquer desvio do resultado esperado da fórmula pode se

traduzir em uma percepção de risco muito maior sobre a tese de investimentos.

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Lojas Renner (LREN3)

Recomendação: COMPRA

Preço-alvo: R$ 40,00

A Lojas Renner continua mostrando a qualidade da sua execução. Esperamos ver uma

aceleração do crescimento neste 4T18, o que pode significar uma expansão de margem

adicional. Além disso, o investimento em transformação digital e comércio eletrônico deve

começar a aparecer mais, com a Renner preparada para ser mais agressiva em suas

metas de crescimento de negócio. Com relação à transformação digital, este resultado já

mostrou ganhos que já estão sendo observados na operação de Serviços Financeiros, com

uma redução nas cobranças de inadimplência. Continuamos argumentando que a Renner

é uma ação atrativa, que mostra um bom desempenho em diferentes cenários

econômicos, ou seja, a empresa se beneficia de um cenário de crescimento econômico

forte, mas também se torna uma opção defensiva quando necessário.

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Carteira Dividendos

Focada na alta previsibilidade do fluxo de caixa

gerado pelas empresas de sua composição, a

carteira é a mais indicada para o investidor com

perfil conservador. Ressaltamos a expectativa de

retorno médio via dividendos de 9,0% para

2019 (medido pelo dividend yield médio da

carteira).

Em dezembro, a Carteira mostrou sua

resiliência, registrando desempenho melhor que

o Ibovespa, com destaque para a boa alta das

units da Taesa, beneficiadas pelo cenário de

juros baixo e de novos investimentos realizados

no setor de transmissão de energia. As units da

Sanepar também foram destaque positivo no

mês.

Mesmo em um ano de valorização do Ibovespa, a Carteira conseguiu superar seu desempenho, encerrando 2018 com

ganhos de 23,9%.

Para o mês de janeiro de 2019, realizamos uma alteração, retirando as ações ON da Tim (TIMP3) e incluindo

as ações PN do Banco ABC (ABCB4).

A alteração de Tim pelo Banco ABC Brasil reflete nossa visão atual um pouco mais conservadora em relação às empresas

de telefonia. Os resultados do último trimestre das empresas de Telecom levantaram algumas preocupações sobre o

cenário competitivo no Brasil e ainda condições fracas de consumo relacionadas aos serviços móveis. Vimos a TIM e a

Vivo registrarem números abaixo do esperado em relação a receita de serviços móveis no 3T18, sem enviar mensagens

claras de que as condições devem melhorar no curto prazo. Assim, optamos por incluir as ações do Banco ABC, em

função das expectativas positivas para retomada de crédito em 2019, com o banco sendo uma das alternativas para

aproveitar esta tendência, além de termos uma expectativa de distribuição de dividendos atraente para os acionistas.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

Banco ABC ABCB4 COMPRA 5,8 20,0% R$ 16,88 R$ 23,00 36,3% 6,9 5,9 - - 8,6%

B3 B3SA3 COMPRA 248,2 20,0% R$ 26,81 R$ 33,00 23,1% 20,0 17,2 14,4 12,5 4,5%

Sanepar SAPR11 COMPRA 20,3 20,0% R$ 61,50 R$ 90,00 46,3% 6,9 6,1 5,6 4,9 8,2%

Taesa TAEE11 NEUTRA 38,0 20,0% R$ 23,60 R$ 26,00 10,2% 8,6 11,6 6,6 7,8 8,2%

Tenda TEND3 COMPRA 16,0 20,0% R$ 32,09 R$ 38,00 18,4% 7,9 6,5 5,2 4,2 15,4%Fonte: B loomberg; B radesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

-4,3%

-1,8%

-0,1%

3,2%

6,2% 6,5%7,6%

-5%

0%

5%

10%

B3SA3 Ibovespa TIMP3 Dividendos TEND3 TAEE11 SAPR11

Performance DividendosDezembro

Fonte: Broadcast

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

B3 (B3SA3)

Recomendação: COMPRA

Preço-alvo: R$ 33,00

Nós continuamos otimistas com a B3, e por isso ajustamos as nossas projeções e

incorporamos números de trading/negócios mais fortes para 2019. Levamos em conta

também uma potencial perspectiva econômica melhor para o Brasil, assim como

menores taxas de juros, que podem trazer um sólido desenvolvimento do mercado de

capitais brasileiro nos próximos anos. Esperamos um forte volume de negócios com

ações no mercado à vista (um crescimento em base anual de 15%), em conjunto com

melhores volumes de dívida corporativa por conta da baixa taxa de juros. Além disso,

vemos a companhia expandido as suas margens Ebitda em mais de 3 p.p., ou seja, para

77% em 2019. Estamos reforçando a nossa recomendação de Compra para B3, já que

vemos o mercado de ações como o principal beneficiário do desenvolvimento do

mercado de capitais do Brasil.

Taesa (TAEE11)

Recomendação: NEUTRA

Preço-alvo: R$ 26,00

A Taesa é uma boa opção para Carteiras com foco nos Dividendos. A empresa oferece

maior previsibilidade em seus resultados, considerando sua atuação no mercado de

transmissão de energia elétrica no Brasil (com receitas baseada em contratos pré-

estabelecidos). Entendemos que a Taesa está bem posicionada para se beneficiar da

necessidade de investimentos no setor, podendo entrar em novos projetos nos próximos

anos, ou até mesmo aproveitar oportunidades de M&A (fusões e aquisições) para

acelerar seu crescimento. Reiteramos a expectativa de bom retorno via dividendos.

Tenda (TEND3)

Recomendação: COMPRA

Preço-alvo: R$ 38,00

Sendo a empresa mais barata de nosso universo de cobertura, a Tenda tem entregado

não só resultados operacionais consistentes com crescimento (incluindo o banco de

terrenos), mas também resultados sólidos – já entregando um retorno sobre o capital

(ROE) anualizado e recorrente da ordem dos 20, o maior da nossa cobertura. Além disso,

nós esperamos que o fluxo de caixa livre (FCL) permaneça sólido, suportando maiores

dividend yields a partir 2019 em diante. Do lado negativo, temos questões de

lançamentos e vendas podendo vir abaixo do esperado (em função dos gargalos com

FGTS) e contingências podendo acabar ficando acima do esperado (embora nossa

expectativa para contingência seja maior do que a expectativa da administração).

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Sanepar (SAPR11)

Recomendação: COMPRA

Preço-alvo: R$ 90,00

A Sanepar é a concessionária de saneamento listada mais eficiente do Brasil. Mesmo

durante o ano eleitoral de 2018, a empresa mostrou controles rígidos de custos

(diferentemente de seus pares Copasa e Sabesp, que apresentaram aumento nos

custos). Além de suas operações, a Sanepar recebeu um reajuste tarifário da ordem de

25% em 2017 pelo regulador Agepar, o maior aumento de tarifas entre os pares. No

entanto, a tarifa foi diferida ao longo de um período de 8 anos. Com seis parcelas a

serem implementas, a primeira das quais será anunciada em 17 de abril de 2019 pelo

novo governador eleito, acreditamos que a Sanepar tem muito valor a ser destravado

caso o reajuste tarifário seja calculado tecnicamente, que é o nosso cenário base. Riscos:

O fator de risco mais relevante para a Sanepar é a revisão tarifária caso fique abaixo do

resultado dos cálculos técnicos da Agepar. Desde que as fórmulas segundo as quais o

reajuste tarifário deve ser calculado já tenham sido publicadas pela agência, não há

muito espaço para distorção. Portanto, qualquer desvio do resultado esperado da fórmula

pode se traduzir em uma percepção de risco muito maior sobre a tese de investimentos.

Banco ABC (ABCB4)

Recomendação: COMPRA

Preço-alvo: R$ 23,00

O Banco ABC está atrasado em relação a recuperação vivenciada pelas ações de Bancos

de maior porte, enquanto que o retorno sobre o capital permanece resiliente (próximo

de 13% a 14%). A ação está ainda sendo negociada com múltiplo atraente de 0,9x

P/VPA2019. Além disso o ABC permanece com uma folga em exigência de capital na

forma de CET1 (13,2%), e parece pronto para crescer a taxas mais altas. Riscos:

Competição do mercado de capitais para clientes corporativos é a principal ameaça para

o crescimento da carteira de crédito.

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Carteira Arrojada

Constituída por cinco ações, é a carteira que

normalmente apresenta o maior nível de risco e

também o maior potencial de valorização em um

cenário positivo para a bolsa.

A Carteira Arrojada encerrou o mês de dezembro

no campo negativo, seguindo o viés do Ibovespa,

com a queda das ações da Petrobras pesando no

resultado da carteira.

Para janeiro de 2019, optamos por realizar

duas alterações, retirando as ações ON da

Suzano (SUZB3) e as PN da Petrobras

(PETR4). Em seus lugares, incluímos as

ações ON da Iguatemi (IGTA3) e das Lojas

Renner (LREN3).

Tal como foi feito na Carteira Top 10, buscamos reduzir a participação relativas de ações ligadas a commodities no curto

prazo, dado que são ativos mais dependentes do cenário externo, em um período em que as preocupações com o ritmo

da desaceleração da atividade econômica podem ainda trazer maior volatilidade. Incluímos as ações de Iguatemi e Lojas

Renner, empresas que são mais dependentes da economia doméstica, além da melhora da confiança dos consumidores e

da maior disponibilidade de crédito.

Energisa (ENGI11)

Recomendação: COMPRA

Preço-alvo: R$ 52,00

Esta é a nossa escolha de alta qualidade para 2019. Apesar de seus múltiplos mais altos,

gostamos da exposição da Energisa a áreas que crescem mais rápido do que o

crescimento do PIB brasileiro, como as regiões centro-oeste e nordeste. Além disso, a

empresa pode se beneficiar de: (i) melhoria das operações (redução de custos e redução

de perdas de eletricidade); (ii) A primeira revisão tarifária (2019) das distribuidoras

recém adquiridas da Eletrobras, Ceron e Eletroacre, onde a ANEEL atualizará apenas o

RAB (base de ativos regulatórios), mantendo inalterado todo o parâmetro de outras

quotas tarifárias; e (iii) benefícios fiscais potencialmente introduzidos na região Centro-

Oeste do Brasil por 10 anos poderiam beneficiar o projeto da subsidiária.

Vol. Méd Potencial de Yield

3m R$ mn Último Alvo Valorização 2018 2019 2018 2019 2019E

B3 B3SA3 COMPRA 248,2 20,0% R$ 26,81 R$ 33,00 23,1% 20,0 17,2 14,4 12,5 3,8%

Banco do Brasil BBAS3 COMPRA 458,8 20,0% R$ 46,49 R$ 52,00 11,9% 9,5 8,3 - - 4,8%

Energisa ENGI11 COMPRA 27,5 20,0% R$ 37,10 R$ 52,00 40,2% 18,5 13,8 8,2 7,9 3,6%

Iguatemi IGTA3 COMPRA 40,3 20,0% R$ 41,60 R$ 45,00 8,2% 26,5 23,2 15,8 14,8 2,2%

Lojas Renner LREN3 COMPRA 119,1 20,0% R$ 42,40 R$ 40,00 -5,7% 29,9 27,5 3,5 3,1 1,8%Fonte: Bloomberg; Bradesco BBI

Empresa Ticker RecomendaçãoPeso na carteira

Preço P/L EV/EBITDA

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Visão Macroeconômica

2019, sua importância e o que podemos esperar

2019 promete ser um dos mais importantes anos para a economia brasileira nas últimas décadas, e portanto, com igual

repercussão para os mercados. De fato, ao longo do ano teremos mais clareza sobre o futuro das reformas econômicas e

fiscais. Por essa clareza, entendemos não somente as diretrizes mais gerais do novo governo (afinal estas já são sabidas)

e o escopo dessas medidas, mas principalmente a capacidade de aprová-las no Congresso. Por exemplo, quão ambiciosa

será a reforma da previdência? Servidores públicos, militares e policiais serão tratados de forma semelhante aos

trabalhadores do setor privado?

De fato, esses tipos de questões também são relevantes quando pensamos em outras reformas fundamentais, como a

tributária, a revisão de benefícios sociais, e a reformulação das carreiras e salários do funcionalismo público. Isso sem

falar nas reformas microeconômicas, como a abertura comercial, as privatizações, desburocratização, etc. Neste contexto,

o acompanhamento sistemático da evolução de todas essas variáveis é de suma importância para o futuro da economia.

Se por um lado o caminho da inércia poderia agravar a atual situação fiscal e trazer de volta a inflação, por outro lado, o

sucesso nas reformas nos lançaria para um novo patamar de crescimento sustentável. Somam-se a isso, as incertezas

vindas do mercado internacional: estamos próximos de uma desaceleração mais importante nos EUA ou mesmo na

economia global? Mesmo com tantas questões ainda sem resposta, um olhar mais aprofundado em alguns desses pontos

pode nos ajudar.

Do lado econômico, o que podemos esperar?

Do ponto de vista puramente econômico, o Brasil iniciará o ano em posição muito favorável para o crescimento. Em primeiro lugar, ainda há alta capacidade ociosa na economia após umas das recessões mais severas da história. De fato, o PIB per capita em 2018 ainda se encontra 8% abaixo do seu pico prévio em 2013. Ou seja, há muito espaço para crescer, simplesmente recuperando aquilo que foi perdido. Em segundo lugar, a inflação não parece ser um risco a desencadear uma subida forte de juros em 2019, que poderia atrapalhar a recuperação econômica. Na verdade, os dados mais recentes do IPCA mostram que a maioria das medidas de núcleo de inflação (ou seja, aquelas que tentam expurgar o efeito de fatores puramente temporários) se encontram abaixo de 3.0% ao ano (de uma meta de 4.25% no ano que vem) e sem sinais de aceleração na margem.

Além disso, os indicadores de confiança têm sugerido que a atividade econômica deverá melhorar em breve. A recuperação desses indicadores tem sido generalizada desde o fim das eleições em novembro, sendo clara tanto para as pesquisas do consumidor quanto para os empresários do comércio, da indústria e da construção civil. Por ora, não podemos descartar o crescimento do PIB em 2019, pouco abaixo do consenso de 2.5%. Ainda assim, esperamos que no segundo semestre a economia já esteja rodando num ritmo anualizado de mais de 3%.

Finalmente, o risco de uma parada súbita dos fluxos globais de capital, caso o cenário externo piore, preocupa menos do que em outros países emergentes (Argentina, Turquia por exemplo), dada a situação mais confortável em nosso balanço de pagamentos. Atualmente os investimentos diretos estrangeiros tem se mantido em patamar em torno de 4.0% do PIB, mais do que o suficiente para cobrir um déficit em conta corrente de 0,8% do PIB. Desta forma, a taxa de câmbio não deveria ser muito diferente dos níveis atuais.

Sem uma surpresa negativa no câmbio, a inflação poderá subir gradualmente no final do ano, não devendo, todavia, extrapolar a meta de inflação. No entanto, isso não significa necessariamente que o Banco Central não venha a decidir por subir os juros já em 2019. De fato, caso as reformas avancem, a confiança na economia deverá continuar a crescer e a atividade econômica acelerar ainda mais em 2020, o que poderia levar a alguma pressão na inflação. Nesta hipótese, não se pode descartar que o Bacen comece a subir os juros no final de 2019 mirando a meta de inflação de 2020.

E como os mercados devem reagir?

De maneira geral, podemos afirmar que a velocidade e escopo na implementação das reformas econômicas ditará o ritmo de recuperação da economia nos próximos anos, e, portanto, o desempenho dos mercados em 2019. De fato, todas as condições favoráveis para a retomada mencionadas anteriormente só serão eficazes caso as

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

reformas avancem. Uma frustração significativa nesse sentido poderia levar a uma depreciação do real, elevando a inflação e pressionado a taxa de juros mesmo que a atividade econômica decepcione, de maneira semelhante ao que vimos em 2015. Portanto, a questão move-se naturalmente para definir qual o tamanho do ajuste mínimo em 2019 que os mercados demandariam, e que portanto separaria uma dinâmica ruim (depreciação do real, aumento dos prêmios de risco, etc) de uma dinâmica positiva de recuperação.

Por ora, temos a impressão que o mercado precifica certo “otimismo cauteloso” com as reformas em 2019. Isso significaria uma reforma da previdência moderada porém importante (algo como a última versão do governo Temer, aprovada nas comissões especiais) sendo votada no primeiro semestre, além do endereçamento de outras questões chaves. Estas questões incluem, entre outras, a definição de uma nova regra para reajuste do salário mínimo, um reforma tributária, abertura comercial, tornar o acesso ao abono salarial mais restritivo, e redução de despesas com o funcionalismo público. Se a reforma da previdência for aprovada e algumas (não todas) destas questões forem endereçadas, não teríamos razões para pessimismo em 2019.

Dalton Gardimam Economista-Chefe Tarik Migliorini Ricardo Mauad

Economistas

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado.

Declarações dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 21 da Instrução CVM 598/18:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

Declarações nos termos do art. 22 da Instrução CVM 598:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empreS.A.s Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários objeto de análise.

O Bradesco BBI está participando como coordenador na oferta pública de distribuição da Companhia Brasileira de Distribuição.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhias: Anima Holding S.A., Azul S.A., BR Malls Participações S.A., Banco Inter S.A., BK Brasil Operação e Assessoria a Restaurantes S.A., Camil Alimentos S.A., CCR S.A., Companhia Paranaense de Energia - COPEL, Companhia de Locação das Américas, Companhia Siderúrgica Nacional - CSN, CSHG Logística - Fundo de Investimento Imobiliário - FII, Companhia de Transmissão de Energia Elétrica Paulista - CTEEP, CVC Brasil Operadora e Agência de Viagens S.A., Ecorodovias Infraestrutura e Logística S.A., Eletropaulo Metropolitana Eletricidade de São Paulo S.A., Energisa S.A., Eneva S.A., Engie Brasil Energia S.A., Fleury S.A., Gol Linhas Aéreas Inteligentes S.A., Iochpe Maxion S.A., JSL S.A., Localiza Rent a Car S.A., Loma Negra, Magazine Luiza S.A., Lojas Marisa S.A., Minerva S.A., Movida S.A., MRV Engenharia e Participações S.A., Multiplan Empreendimentos Imobiliários S.A., Natura Cosméticos S.A., Notre Dame Intermédica Participações S.A., Pagseguro Digital LTD, Petróleo Brasileiro S.A. - Petrobrás, Petrobrás Distribuidora S.A., Randon S.A. Implementos e Participações, Restoque Comércio e Confeccções de Roupas S.A., Suzano Papel e Celulose S.A., Transmissora Aliança de Energia Elétrica S.A. e Engie Brasil S.A., Ultrapar Participações S.A., Valid Soluções e Serviços de Segurança em Meios de Pagamentos e Identificação S.A., e Vulcabras Azaleia S.A..

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: AES Tietê S.A., Banco Inter S.A., BK Brasil Operação e Assessoria a Restaurantes S.A., Camil Alimentos S.A., CTEEP - Companhia de Transmissão de Energia Elétrica Paulista, Ecorodovias Infraestrutura e Logística S.A., Energisa S.A., Eneva S.A., Engie Brasil Energia S.A., Fleury S.A., Iochpe Maxion S.A., Localiza Rent a Car S.A., Magazine Luiza S.A., Movida Participações S.A., Movida Participações S.A., Multiplan Empreendimento Imobiliário S.A., Natura Cosmeticos S.A., Notre Dame Intermédica Participações S.A., Petrobrás Distribuidora S.A., Restoque Comércio e Confeccões de Roupas S.A., Transmissora Aliança de Energia Elétrica S.A. e Vulcabras Azaleia S.A..

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Fomento Economico Mexicano FEMSA (FMXB34), Terra Santa Agro S.A. (TESA3), Helbor Empreendimentos S.A. (HBOR3) e Alpargatas S.A. (ALPA4).

28/12/2018

BRADESCO CORRETORA

SAC - Alô Bradesco: 0800 704 838 | Ouvidoria: 0800 727 9933Deficiênte Auditivo / Fala: 0800 772 0099

www.bradescocorretora.com.br

ANÁLISE DE INVESTIMENTOS

Diretor de Research

Daniel Altman, CFA [email protected]

Estrategista – Pessoas Físicas

José Francisco Cataldo Ferreira, CNPI +55 11 2178 5468 [email protected]

Analista de Investimentos

Ricardo Faria França, CNPI +55 11 2178 4202 [email protected]

Analistas Gráficos

Maurício A. Camargo, CNPI-T +55 11 2178 4213 [email protected]

Jéssica do Nascimento Feitosa, CNPI-T +55 11 2178 4126 [email protected]

Assistentes de Análise

Flávia Andrade Meireles +55 11 2178 5478 [email protected]

Maria Julia M. O. de Castro +55 11 2178 4063 [email protected]

BRADESCO CORRETORA

Diretoria

Luis Cláudio de Freitas Coelho Pereira

Área Comercial

[email protected] +55 11 2178-5710

Home Broker [email protected] +55 11 2178-5757 / +55 3003-0399

Mesa de Operações: Varejo

[email protected] +55 11 2178-5777 / +55 3003-6840

Mesa de Operações: Futuros e Derivativos

[email protected] +55 11 2178-6154

Mesa de Operações: Prime

[email protected] +55 11 3556-3000 / +55 3003-2366

Mesa de Operações: Private

[email protected] +55 11 3556-3099