Estrutura de Propriedade e Finanças em Cooperativas ... · Sociedade Brasileira de Economia e...

21

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial” Ribeirão Preto, 24 a 27 de Julho de 2005 Estrutura de Propriedade e Finanças em Cooperativas Agropecuárias: um ensaio comparativo sobre a influência do ambiente institucional no Brasil e nos Estados Unidos 1 Sigismundo Bialoskorski Neto Professor Livre Docente Departamento de Economia Faculdade de Economia Administração e Contabilidade de Ribeirão Preto Universidade de São Paulo, e Pesquisador do PENSA. www.fearp.usp.br/~sig [email protected] CPF 007004058-36 Fabio Ribas Chaddad Professor Doutor Faculdades IBMEC São Paulo [email protected] CPF 192122878-40 Grupo de Pesquisa 8 Organizações e Instituições na Agricultura Apresentação oral com debatedor 1 Os autores agradecem a colaboração da graduanda em economia da FEA-RP/USP Milena Karla Soares Sociedade Brasileira de Economia e Sociologia Rural

Transcript of Estrutura de Propriedade e Finanças em Cooperativas ... · Sociedade Brasileira de Economia e...

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

Ribeirão Preto, 24 a 27 de Julho de 2005

Estrutura de Propriedade e Finanças em Cooperativas Agropecuárias: um ensaio comparativo sobre a influência do ambiente institucional no Brasil e nos

Estados Unidos1

Sigismundo Bialoskorski Neto Professor Livre Docente

Departamento de Economia Faculdade de Economia Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo, e Pesquisador do PENSA. www.fearp.usp.br/~sig [email protected]

CPF 007004058-36

Fabio Ribas Chaddad Professor Doutor

Faculdades IBMEC São Paulo [email protected] 192122878-40

Grupo de Pesquisa 8 Organizações e Instituições na Agricultura

Apresentação oral com debatedor

1 Os autores agradecem a colaboração da graduanda em economia da FEA-RP/USP Milena Karla Soares

Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

Estrutura de Propriedade e Finanças em Cooperativas Agropecuárias:

um ensaio comparativo sobre a influência do ambiente institucional no Brasil e nos Estados Unidos

Resumo: Este ensaio tem por objetivo descrever e analisar as diferenças de gestão financeira das cooperativas agropecuárias, fazendo-se uma comparação entre dois ambientes institucionais diferentes, os Estados Unidos da América (EUA) e o Brasil. Para tanto, inicialmente descreve-se a estrutura de direitos de propriedade nos dois casos, para em um segundo momento discutir as diferenças de ambiente institucional, e por fim analisar as particularidades da estrutura financeira das cooperativas agropecuárias em cada um dos dois países. Pode-se considerar que, apesar das semelhanças de estrutura de direito sobre a propriedade, há diferenças quanto às dimensões de associados isto é, usuários, proprietários e investidores. Ademais, essas diferenças podem condicionar as estratégias financeiras das cooperativas agropecuárias em cada um dos dois países. Quanto à gestão financeira, foram observadas diferenças marcantes na participação do associado no capital das organizações cooperativas, na dependência de capital de terceiros, e tanto na realização como na distribuição de resultados pelas cooperativas. Conclui-se que essas diferenças ocorrem também por influência do ambiente institucional – especialmente as leis que regem a organização de cooperativas – e que há relevância nas investigações iniciais que justificam a continuidade das investigações desses temas. Palavras Chaves: Cooperativas, finanças, instituições, direitos de propriedade. 1. Introdução A presença significativa de cooperativas na agricultura pode ser explicada sob óticas diferentes. Sob a ótica teórica da Organização Industrial, a formação de cooperativas ocorre devido ao fato da atividade agrícola ser caracterizada por uma estrutura que se aproxima da competição perfeita, enquanto os setores a jusante e a montante da produção agrícola são analisados como estruturas de mercados mais concentradas. Deste modo, as organizações cooperativas seriam importantes para agregar poder de barganha e valor à produção agrícola. Quando considerada a ótica da Nova Economia Institucional, a intensa ocorrência de cooperativas na agricultura passa a ser explicada pela ótica da coordenação de relações contratuais e de governança. Assim, as cooperativas são analisadas como importantes organizações coordenadoras de contratos ao longo dos sistemas agroindustriais. Atualmente também discute-se a importância de direitos de propriedade e do ambiente institucional de forma a explicar não só a ocorrência, como também o desempenho das cooperativas agropecuárias.

1Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

Tanto no Brasil quanto nos EUA, a ocorrência de organizações cooperativas na agricultura é muito significativa. No Brasil as cooperativas são importantes nos sistemas agroindustriais da soja, do café, do leite, e das carnes, respondendo por grande parte das exportações brasileiras. Segundo informações da Organização das Cooperativas Brasileiras (OCB), as cooperativas respondem por perto de 1/3 do PIB dos agronegócios no país. Situação de semelhante importância ocorre nos EUA. Segundo estatísticas do USDA (2004), existem 3.140 cooperativas agropecuárias nos EUA, com ativo total de USD 47 bilhões e receita líquida de USD 97 bilhões em 2002. Essas cooperativas são líderem em vários segmentos do agronegócio dos EUA. A participação de mercado das cooperativas é em média 28% na comercialização de commodities agrícolas, chegando a 85% no caso do leite e a 38% em grãos e oleaginosas. As cooperativas que fornecem insumos aos produtores agrícolas são responsáveis por 26% dos gastos com insumos à produção agrícola, chegando a 45% em fertilizantes e combustíveis. Por outro lado, o sucesso das estratégias das organizações cooperativas está intimamente ligado à possibilidade de sua capitalização e, portanto, em função da sua gestão financeira, entre outros fatores, de forma a possibilitar investimentos para o crescimento e para proporcionar novas posições em mercados. Percebe-se, porém, que o desempenho das organizações cooperativas é diferente de país para país, e que esse desempenho diferenciado pode ocorrer em função não somente da performance dos sistemas agroindustriais ou de variáveis macroeconômicas como também em função da arquitetura organizacional e da estrutura de propriedade. Os trabalhos de Douglass North e Oliver Williamson demonstram claramente que as organizações são estruturadas em função do ambiente institucional, que influenciam diretamente a sua gestão financeira e, portanto, seu desempenho. Esse ensaio tem, portanto, o objetivo de comparar a estrutura de propriedade e financeira das cooperativas agropecuárias norte-americanas e brasileiras. Mais especificamente, analisamos sob a ótica de direitos de propriedade e do ambiente institucional as diferentes variáveis de gestão financeira entre as cooperativas dos dois países. Para tanto, apresenta-se na segunda seção uma discussão sobre estrutura financeira das cooperativas brasileiras, para após, na terceira seção, discutir a estrutura financeira das cooperativas dos EUA. É então elaborada uma comparação entre os dois diferentes ambientes institucionais e arquiteturas organizacionais, para ao final proceder a algumas considerações e questões para pesquisas futuras no tema. 2. Direitos de Propriedade e Estrutura Financeira das Cooperativas no Brasil As características da estrutura de capital nas organizações dependem fundamentalmente do ambiente legal e institucional por um lado e das estratégias de crescimento das organizações cooperativas por outro. 2.1 O ambiente institucional

2Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

A estrutura de capital das organizações cooperativas agropecuárias no Brasil obedece à Lei 5764 de 1971, que em seu artigo primeiro define as organizações cooperativas como sociedades civis de pessoas e não de capital. Assim, há a composição do capital em quotas-partes, há também a limitação do número de quotas-partes por associado, podendo esse valor ser proporcional, e ainda há a incessibilidade das quotas-partes do capital a terceiros, estranhos à sociedade (KRUEGER, 2003). Segundo o mesmo autor, o novo código civil de 2002 caracteriza as sociedades cooperativas como sociedades simples, e também determina a intransferibilidade das quotas de capital a terceiros, estranhos à sociedade, mesmo que por herança. O mesmo arcabouço legal define não só o capital social que pode ser variável e proporcional às atividades de seus associados, mas também a nova legislação dispensa a obrigatoriedade de capital social. Desta forma, uma cooperativa poderia ser organizada sem capital social. A legislação também estabelece a presença de fundos obrigatórios, como o Fundo de Assistência Técnica Educacional e Social (FATES) e o Fundo de Reserva para contingências, que têm por característica comum a indivisibilidade aos sócios, mesmo no caso extremo de dissolução da sociedade. Portanto é um valor em que o associado não terá acesso direto, somente na forma de sua aplicação durante a existência da sociedade. WISNIEVSKI (2004) explica as normas contábeis, ressaltando que os resultados gerados pelas sociedades cooperativas são caracterizados, pela lei, como sobras operacionais. Portanto, as sobras não se classificam como renda e não são tributados pelo imposto de renda, uma vez que são oriundos de ato cooperativo e não de ato de comércio. Também, uma eventual tributação pelas autoridades fiscais poderia caracterizar uma bi-tributação, em nível do produtor e em nível da sua organização cooperativa. As sobras operacionais poderão ser distribuídos ao final do exercício (ano fiscal) em proporção à atividade de cada um dos membros associados com sua cooperativa (denominado ato cooperativo) se deliberado e autorizado pela Assembléia Geral Ordinária (AGO) da cooperativa. Desta forma, há no Brasil limitantes legais que não permitem incentivos contratuais a um aumento da participação financeira do associado em sua cooperativa, uma vez que: a) o regime igualitário de voto independe do processo de capitalização; b) a distribuição eventual das sobras também irá independer do processo de capitalização; e ainda c) a participação no capital social – quotas partes – são intransferíveis, inclusive sob a forma de herança. Assim, não há incentivos para o associado capitalizar a cooperativa uma vez que essa nova participação no capital não influenciará positivamente no seu poder de voto ou em sua influência e participação nas estruturas de governança corporativa. Ademais, o processo de aumento de capital na sociedade não influenciará positivamente na parte que cabe ao associado em uma possível distribuição futura de sobras que ocorrerá proporcional à atividade e não ao capital. A capitalização também não irá causar impacto em sua riqueza familiar, uma vez que há o impedimento de repasse desse valor na forma de herança.

3Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

2.2 Estrutura de capital e estratégias de crescimento As organizações cooperativas necessitam manter um processo contínuo de crescimento a fim de preservar ou melhorar a sua competitividade e participação nos mercados. Esse processo de crescimento exige estratégias de mercado bem como estratégias financeiras de capitalização. Assim as cooperativas agropecuárias no Brasil poderão se capitalizar de algumas formas diversas: a) por meio da geração de resultados (sobras) capitalizáveis; b) implementando uma nova chamada de capital dos associados para a cooperativa; e c) tomando os recursos necessários emprestados de terceiros no sistema financeiro. Para essas estratégias não é permitido por lei no Brasil tanto a emissão de títulos de dívidas como debêntures. Também não é permitido o processo de abertura de capital de cooperativas que permitiria a essas organizações alavancar recursos no mercado aberto através da emissão de ações em bolsa de valores (BIALOSKORSKI NETO, 2000). Desta forma, é possível no Brasil apenas as três primeiras estratégias de capitalização. A primeira dessas estratégias exige que a cooperativa apresente resultados financeiros positivos. Porém, a geração de sobras somente poderá ocorrer se a cooperativa modificar os benefícios de melhores preços pagos aos produtores rurais aliados a uma necessária economia de dispêndios na prestação de serviços aos associados, como a assistência técnica. Deve-se ressaltar que essa equação é de difícil equilíbrio, uma vez que a diminuição dos benefícios (melhores preços e/ou serviços) são imediatamente sentidos pelos membros associados. Ademais, essa estratégia poderá ser monitorada pelos concorrentes nos mercados, não permitindo que ocorra muita elasticidade nessa estratégia. A segunda estratégia descrita anteriormente, onde o cooperado capitaliza a sua cooperativa diretamente, também é de difícil implementação, uma vez que poderá haver dois problemas fundamentais: a) não há incentivos contratuais ao associado para a capitalização da organização cooperativa, isto é, inexistem incentivos, por exemplo, em direitos proporcionais ao capital e aos resultados financeiros (direito ao resíduo) ou na ampliação de direitos e influência nas estruturas de gestão (direitos de decisão); e b) na maioria dos casos, o processo de crescimento da cooperativa que necessita de chamada de capital dos associados vai ocorrer em períodos onde os resultados da cooperativa não estão disponíveis por estarem comprometidos por problemas de baixa rentabilidade no mercado de produtos agrícolas, o que também afeta a capacidade financeira dos produtores rurais associados. Por último, a estratégia de alavancar recursos de capital no mercado financeiro, especificamente em bancos, é a estratégia mais comum entre as cooperativas agropecuárias brasileiras, principalmente no caso de recursos a taxas de juros favorecidas e provenientes de instituições financeiras públicas, como o Banco do Brasil e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Essa estratégia ocorre sempre que: a) os recursos próprios da cooperativa estão esgotados por falta de

4Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

rentabilidade ou excesso de investimentos; ou b) não é possível alterar as margens de preços ou ainda a qualidade dos serviços oferecidos aos associados em decorrência, respectivamente, da concorrência de mercado e das exigências dos associados. 2.3 Panorama financeiro das cooperativas agropecuárias no Brasil Durante a década de 90, ocorrem alguns dos principais planos macroeconômicos de controle da inflação (Plano Collor I e II e, posteriormente, o Plano Real). Um dos pilares do Plano Real foi a chamada “âncora cambial”, caracterizada pelo câmbio valorizado que não incentiva as exportações. Neste período, também objetivando o controle da inflação, são elevadas as taxas de juros reais como instrumento de política monetária, que aliadas ao chamado custo Brasil, fazem com que ocorra uma forte pressão de custos para as cooperativas agropecuárias e os produtores rurais (BIALOSKORSKI NETO e FERREIRA JÚNIOR, 2004). Essa situação se mostrou grave a ponto de o Governo Federal estabelecer em 1998 um programa especial de apoio às cooperativas chamado Programa de Revitalização das Cooperativas Agropecuárias (RECOOP). No Estado de São Paulo, das 82 cooperativas existentes, apenas 15 – o equivalente a 18% do total – tiveram liberados recursos do RECOOP até março de 2004. Em 2000, segundo a revista Agroanalysis (2001), as cooperativas paulistas listadas entre as 50 maiores cooperativas do Brasil apresentaram um índice médio de liquidez corrente de 1,23 (Tabela 1). Nesse mesmo ano, 20% das cooperativas apresentaram resultados negativos, e 32% das cooperativas agropecuárias paulistas apresentaram uma liquidez igual ou inferior a 1. Ou seja, não havia recursos no ativo circulante dessas cooperativas para fazer frente ao passivo de curto prazo, mostrando a gravidade do endividamento observado no setor. Tabela 1. Evolução Financeira das Maiores Cooperativas Agropecuárias Paulistas

Ativo Total Receita Operacional

(USD) (USD) Número de Associados Posição no

Fontes: Dados de pesquisa PDICOOP II (São Paulo, 1994) e Agroanalisys (2001).

Ranking Nome da

Cooperativa 1992 2000 % 1992 2000 % 1992 2000 % 7 CAROL 115538,98 183523,58 58,84 42762,98 179294,26 319,27 1817 2017 11,01

8 COOPERCITRUS 85378,61 185484,30 117,25 43400,33 144462,00 232,86 10303 11481 11,43

16 HOLAMBRA 100205,87 133749,11 33,47 76413,72 98062,80 28,33 320 154 -51,88

34 COONAI 22271,53 29483,48 32,38 25843,95 56179,30 117,38 2406 3991 65,88

39 COPLANA 12630,94 39956,53 216,34 18743,73 24715,66 31,86 1551 1217 -21,53

41 GARCAFÉ 9511,07 24561,73 158,24 2387,07 31304,08 1211,40 600 903 50,50

46 COOPERMOTA 22009,71 16962,77 -22,93 16336,70 34807,20 113,06 3385 1479 -56,31

47 COCAPEC 16650,55 21421,70 28,65 6950,69 25902,63 272,66 797 850 6,65

Nota: Dados de balanço financeiro corrigidos em USD pela taxa de câmbio da data do balanço.

5Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

A situação é estabilizada em 2004 entre as maiores cooperativas agropecuárias, principalmente aquelas que operam com grãos, e pode-se perceber que essas, devido a uma melhor situação nos preços de algumas commodities agropecuárias, como a soja e o milho, apresentam melhores resultados financeiros do que a média histórica. Por outro lado, essa situação não é generalizável, pois as maiores cooperativas em geral são as que apresentam crescimento e as cooperativas de alguns sistemas agroindustriais continuam apresentando dificuldades financeiras. Exemplos incluem as cooperativas de leite, bem como parte das cooperativas de café, commodities que na época não apresentavam reações positivas de preços. BIALOSKORSKI NETO (2004) relata resultados de uma pesquisa realizada com dirigentes de cooperativas agropecuárias do estado de São Paulo. O estudo observa que: a) apenas 45% das cooperativas apresentam alguma auditoria externa em contas; b) 72% das cooperativas promovem a capitalização de suas sobras operacionais; c) apenas 41% das cooperativas remuneram o capital social que pertence aos membros da cooperativa; mas d) 82% das cooperativas devolvem ao membro o seu capital social integralizado no final do período de sua associação. 3. Estrutura de Propriedade e Gestão Financeira em Cooperativas Americanas Nessa seção do artigo, discutimos a estrutura de propriedade e aspectos de gestão financeira em cooperativas agropecuárias dos EUA. Nossa análise está focada na cooperativa tradicional, que foi definida por COOK e ILIOPOULOS (2000) da seguinte forma: a) quadro de associados aberto; b) controle democrático (um homem, um voto); c) direitos de propriedade restritos aos associados; e d) dependência de capital gerado internamente. Essa caracterização é importante por duas razões. Primeiro, a cooperativa tradicional é a estrutura mais comum nos EUA e que mais se aproxima do modelo cooperativista que se originou do movimento de Rochdale e que serve de base para os princípios cooperativistas adotados pela Aliança Cooperativa Internacional. Segundo, porque a partir da década de 90 surgiram novos modelos não-tradicionais de cooperativas nos EUA (CHADDAD e COOK, 2004). Essa heterogeneidade entre modelos cooperativos nos EUA dificultaria uma comparação com cooperativas brasileiras, mas notamos que das 3140 cooperativas agropecuárias cadastradas pelo USDA (2004), não passa de 100 as cooperativas que adotam um modelo não-tradicional. A estrutura de propriedade de uma cooperativa tradicional americana apresenta as seguintes características (para maiores detalhes veja CHADDAD, 2003). Primeiro, os direitos de propriedade (ao resíduo e ao controle) são restritos aos associados que utilizam os serviços da cooperativa, ou seja, somente os produtores que comercializam suas commodities ou que compram insumos através da cooperativa podem se associar a ela. Conseqüentemente, a aquisição de capital para compor o patrimônio líquido da empresa cooperativa fica restrito ao número de produtores que se associam à cooperativa e ao volume de negócios realizado através da cooperativa (movimentação). Do ponto de

6Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

vista do produtor, isso significa que a decisão de utilizar os serviços da cooperativa está ligada à decisão de investir nela. Em segundo lugar, os direitos de propriedade são inalienáveis – ou seja, não são transferíveis – impedindo o funcionamento de um mercado secundário para quotas-parte. Entretanto, os associados possuem certa liquidez nos seus investimentos em cooperativas, uma vez que significativa proporção do patrimônio líquido encontra-se em fundos divisíveis (ou seja, alocados aos associados) que são passíveis de restituição. Uma terceira característica da estrutura de propriedade da cooperativa tradicional nos EUA é a ausência de proporcionalidade entre o volume de negócios realizado pelo associado e seus direitos de propriedade. Mais especificamente, o volume de capital aportado e o direito a voto não são necessariamente proporcionais à movimentação do associado na cooperativa. Isso ocorre porque as cooperativas americanas seguem o princípio de controle democrático e igualitário (um homem, um voto). Adicionalmente, como será explicado a seguir, a restituição de capital não ocorre concomitantemente à saída do associado, o que muitas vezes leva à situação onde produtores têm capital investido na cooperativa sem estar utilizando seus serviços. Finalmente, uma característica peculiar das cooperativas tradicionais nos EUA é que a distribuição de sobras ocorre em proporção ao volume de negócios realizado por cada associado. Apesar da legislação cooperativa de cada estado da federação permitir o pagamento de dividendos sobre o capital investido a uma taxa de retorno máxima de 8% ao ano, a grande maioria das cooperativas não remunera explicitamente o capital dos associados. Isso ocorre porque a cooperativa fica obrigada por lei a recolher impostos sobre sobras, caso opte por pagar dividendos sobre o capital dos associados. Entretanto, a cooperativa que distribui sobras sobre o volume de negócios dos associados (movimentação) fica isenta do imposto de renda. Essas características da estrutura de propriedade das cooperativas americanas influenciam suas práticas de gestão financeira. A seguir discutimos quatro aspectos relacionados à gestão financeira em cooperativas americanas: aquisição de capital, estrutura de capital, distribuição de sobras e restituição de capital. As cooperativas americanas são capitalizadas pelos seus associados através de três mecanismos. Ao se associar à cooperativa, o produtor faz um aporte de capital direto através da aquisição de uma quota-parte que lhe dá direito a um voto. Geralmente, o valor de face da quota-parte é simbólico e não constitui uma parcela significativa do capital da empresa cooperativa. Um segundo mecanismo bastante comum entre cooperativas que se especializam na comercialização e processamento de commodities é a retenção de capital sobre o volume transacionado por cada associado. Por exemplo, cooperativas de leite costumam reter capital tomando como base o volume de leite entregue por cada associado. Essa retenção de capital ocorre através de dedução compulsória sobre pagamentos pelo leite recebido dos associados.

7Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

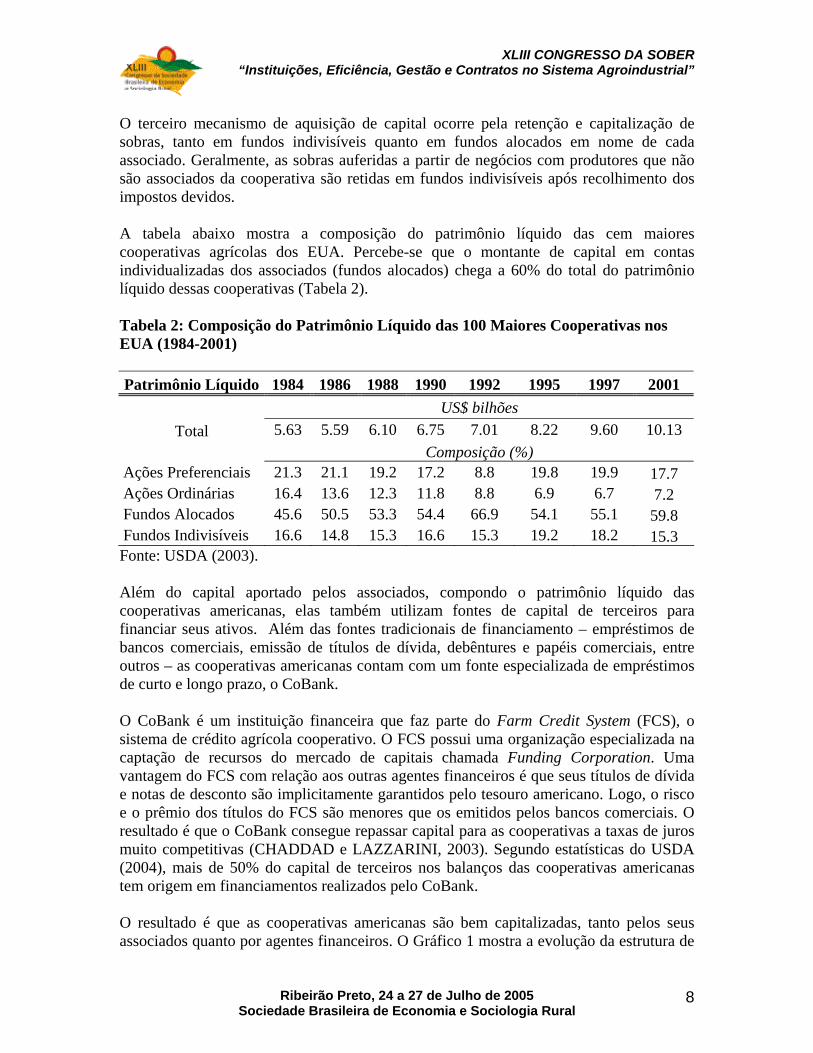

O terceiro mecanismo de aquisição de capital ocorre pela retenção e capitalização de sobras, tanto em fundos indivisíveis quanto em fundos alocados em nome de cada associado. Geralmente, as sobras auferidas a partir de negócios com produtores que não são associados da cooperativa são retidas em fundos indivisíveis após recolhimento dos impostos devidos. A tabela abaixo mostra a composição do patrimônio líquido das cem maiores cooperativas agrícolas dos EUA. Percebe-se que o montante de capital em contas individualizadas dos associados (fundos alocados) chega a 60% do total do patrimônio líquido dessas cooperativas (Tabela 2). Tabela 2: Composição do Patrimônio Líquido das 100 Maiores Cooperativas nos EUA (1984-2001) Patrimônio Líquido 1984 1986 1988 1990 1992 1995 1997 2001

US$ bilhões Total 5.63 5.59 6.10 6.75 7.01 8.22 9.60 10.13

Composição (%) Ações Preferenciais 21.3 21.1 19.2 17.2 8.8 19.8 19.9 17.7 Ações Ordinárias 16.4 13.6 12.3 11.8 8.8 6.9 6.7 7.2 Fundos Alocados 45.6 50.5 53.3 54.4 66.9 54.1 55.1 59.8 Fundos Indivisíveis 16.6 14.8 15.3 16.6 15.3 19.2 18.2 15.3 Fonte: USDA (2003). Além do capital aportado pelos associados, compondo o patrimônio líquido das cooperativas americanas, elas também utilizam fontes de capital de terceiros para financiar seus ativos. Além das fontes tradicionais de financiamento – empréstimos de bancos comerciais, emissão de títulos de dívida, debêntures e papéis comerciais, entre outros – as cooperativas americanas contam com um fonte especializada de empréstimos de curto e longo prazo, o CoBank. O CoBank é um instituição financeira que faz parte do Farm Credit System (FCS), o sistema de crédito agrícola cooperativo. O FCS possui uma organização especializada na captação de recursos do mercado de capitais chamada Funding Corporation. Uma vantagem do FCS com relação aos outras agentes financeiros é que seus títulos de dívida e notas de desconto são implicitamente garantidos pelo tesouro americano. Logo, o risco e o prêmio dos títulos do FCS são menores que os emitidos pelos bancos comerciais. O resultado é que o CoBank consegue repassar capital para as cooperativas a taxas de juros muito competitivas (CHADDAD e LAZZARINI, 2003). Segundo estatísticas do USDA (2004), mais de 50% do capital de terceiros nos balanços das cooperativas americanas tem origem em financiamentos realizados pelo CoBank. O resultado é que as cooperativas americanas são bem capitalizadas, tanto pelos seus associados quanto por agentes financeiros. O Gráfico 1 mostra a evolução da estrutura de

8Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

capital das cooperativas americanas desde a década 1954. Percebe-se que até a década de 1960, as cooperativas americanas mantiveram uma estrutura de capital bastante conservadora, com o patrimônio líquido financiando ao redor de 60% do total de ativos (E/A). Gráfico 1: Estrutura de Capital das Cooperativas nos EUA (1954-2001)

0

10

20

30

40

50

60

70

1954 1962 1970 1976 1980 1985 1989 1993 2001

E/A D/A

Fonte: USDA (2004). A partir da década de 1970, as cooperativas entraram em um período de forte crescimento impulsionado pelo aumento das exportações de commodities agrícolas dos EUA. Esse crescimento foi financiado em grande parte pelo CoBank e outros agentes financeiros, resultando em uma maior alavancagem financeira das cooperativas. No início da década de 1980, somente 35% do ativo total era financiado por recursos próprios das cooperativas. A partir de crise agrícola de 1982-83, as cooperativas ficaram um pouco mais conservadoras em sua estrutura de capital. Entretanto, o nível médio de endividamento não voltou ao patamar das décadas de 50 e 60, pois os produtores americanos não tinham incentivos a aportar mais capital nas cooperativas. Com relação à distribuição de sobras, as cooperativas americanas não costumam remunerar o capital de seus associados pelo motivo de tributação apontado anteriormente. De acordo com estatísticas do USDA (Tabela 3), de cada 100 dólares de sobras geradas por uma cooperativa, somente 1,5 dólares são distribuídos como dividendos sobre o capital aportado pelos associados. A grande parcela das sobras – o equivalente a quase $74 por cada $100 de sobras – é distribuída aos associados na forma de dividendos sobre

9Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

a movimentação. O restante das sobras é retido em fundos indivisíveis após pagamento de impostos. Tabela 3: Distribuição de Sobras em Cooperativas nos EUA (1954-1997)

1954 1962 1970 1976 1987 1997 Participação (%) Dividendos sobre movimentação

86.5 86.0 81.1 83.8 63.2 73.7

Dividendos sobre capital 5.7 6.7 7.0 2.1 1.5 1.5 Retenção em fundos indivisíveis

3.6 3.8 7.1 8.4 27.4 15.2

Imposto de renda 4.2 3.5 4.8 5.7 7.9 9.5 Fonte: USDA (2004). Uma outra decisão referente a distribuição de sobras é a parcela dos dividendos sobre movimentação que será paga em dinheiro e a parcela restante que será retida pela cooperativa em fundos alocados. Geralmente, as cooperativas tradicionais americanas costumam distribuir somente uma pequena parcela dos dividendos sobre movimentação na forma de dinheiro aos associados. Essa parcela fica em média ao redor de 30%, o suficiente para gerar o caixa necessário para o associado recolher os impostos que recaem sobre a distribuição de dividendos. O restante, em média 70%, fica retido na cooperativa em fundos alocados. Uma vez que esses fundos alocados são passíveis de restituição – sob a decisão do conselho de administração da cooperativa – grande parte do patrimônio líquido das cooperativas americanas não é permanente. Muitos críticos desse sistema de capitalização consideram tais fundos alocados não como patrimônio líquido da cooperativa, mas como uma dívida em nome dos associados. Em outras palavras, o processo de retenção de dividendos sobre movimentação em fundos alocados é uma promessa de que esse capital será distribuído em dinheiro no futuro aos associados. A restituição desse capital ocorre a valor de face, ou seja, esse capital não recebe remuneração financeira pela cooperativa, mas é uma forma de propiciar liquidez ao capital investido pelos associados. Do ponto de vista da empresa cooperativa, a restituição de capital é um desembolso de caixa que diminui a capacidade dela investir em projetos de expansão ou modernização. Essa restituição pode se dar através de “planos sistemáticos”, isto é, planos de restituição de capital que ocorrem todo ano. Por exemplo, segundo o plano de fundos rotativos, o capital em fundos alocados é restituído após um determinado número de anos. Há também um plano sistemático que estipula uma percentagem do capital que deverá ser restituída todo o ano, independente do ano que ocorreu a retenção de capital. Além dos planos sistemáticos, as cooperativas também possuem planos especiais de restituição de capital. Por exemplo, um associado pode receber todo seu capital retido em fundos alocados após sair da cooperativa ou após atingir certa idade. Em muitas cooperativas, o associado somente tem acesso ao capital investido na cooperativa após seu falecimento.

10Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

Segundo dados do USDA (2004), 24% das cooperativas americanas não adotam nenhum plano de restituição de capital. 4. Análise Comparativa 4.1. Os direitos de propriedade em cooperativas tradicionais Como já discutido, as cooperativas tradicionais são a maioria das cooperativas em número atuando nos EUA, ou seja, representam mais que 95% das cooperativas agropecuárias daquele país. Nessas cooperativas os direitos de propriedade são restrito aos sócios e inalienáveis, há ausência de proporcionalidade entre o volume de negócios e os direitos de propriedade, e a distribuição de sobras ocorre em proporção ao volume de negócios do associado em sua cooperativa. Essa mesma e idêntica estrutura organizacional e de direitos de propriedade ocorre também no Brasil e são previstos detalhadamente na legislação. Portanto, somente sócios detêm direitos sobre a propriedade, não é possível alienar as quotas-partes de participação, e se ocorrer sobras essas são distribuídas proporcionalmente à atividade de transação de cada associado e não proporcional ao capital subscrito. 4.2. A importância do ambiente institucional As cooperativas agropecuárias nos EUA são organizadas a partir de legislações estaduais, que regem tanto as cooperativas com ações quanto as cooperativas sem ações (SUHLER e COOK, 1993). Nos EUA, as cooperativas são consideradas um tipo de corporação e recebem tratamento especial – sob a forma de taxação simplificada, crédito implicitamente garantido pelo tesouro americano, imunidade limitada às leis anti-truste e assistência técnica pelo USDA (COOK, 1995) – caso seguirem três princípios: remuneração limitada do capital (máximo de 8% a.a.), distribuição de sobras em proporção à movimentação do associado e controle democrático. De forma geral, as leis estaduais são bastante flexíveis, pois baseiam-se nos três princípios descritos acima. Por exemplo, a partir da década de 90 iniciou-se um novo movimento cooperativista nos EUA conhecido por “nova geração de cooperativas”. O modelo organizacional – especialmente a definição dos direitos de propriedade – introduzido pelas cooperativas de nova geração difere bastante das cooperativas tradicionais (LAZZARINI ET AL., 1999). Mais especificamente, a cooperativa de nova geração se estrutura a partir de cinco princípios organizacionais:

1. Quadro de associados limitado. Para tal, a cooperativa define sua escala de produção de acordo com um estudo de mercado e emite direitos de uso aos associados para conseguir o volume necessário de matéria-prima. Ou seja, a cooperativa passa a ter um quadro de associados definido e, portanto, controle sobre a oferta.

11Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

2. Proporcionalidade na contribuição de capital. A cooperativa demanda

investimentos de cada cooperado em proporção ao volume de entrega de produtos, emitindo títulos de entrega (delivery rights). Cada associado investe upfront, ou seja, antes mesmo da cooperativa iniciar as operações. Elimina-se desta forma o problema de “caronas internos” que utilizam os serviços da cooperativa sem contribuir proporcionalmente na subscrição de capital. Entretanto, esta obrigação de investimento por parte dos associados causa barreiras à entrada para produtores com recursos financeiros limitados.

3. Ações transferíveis e apreciáveis. Os títulos de entrega podem ser transacionados

entre os associados da cooperativa ao valor do dia, mas a cooperativa controla a entrada de novos associados. O valor corrente do título de entrega varia de acordo com a rentabilidade da cooperativa. Do ponto de vista do associado, seu investimento está sob risco, podendo subir ou baixar de valor. O título de entrega é, portanto, um direito ao resíduo. Desta forma, criam-se incentivos financeiros para os membros investirem diretamente na cooperativa.

4. Contrato de comercialização. Ao se associar à cooperativa e investir em direitos

de entrega, o associado assina um contrato de comercialização que o obriga a entregar a quantidade pré-determinada do produto na data e qualidade especificadas pela cooperativa. Caso o contrato não seja cumprido, a cooperativa pode cobrar multas do associado ou mesmo executar o contrato através de mecanismos legais. Caso ocorra quebra de produção, o associado tem a opção de comprar produto no mercado para entregar à cooperativa. Desta forma, a cooperativa soluciona o problema de falta de fidelidade dos cooperados e passa a ter menos incertezas na aquisição de matéria-prima.

5. Controle proporcional ao investimento. Algumas cooperativas de nova geração

também adotam o conceito de proporcionalidade com relação aos direitos de voto: uma ação (título de entrega) – um voto. Entretanto, devido às legislações cooperativistas em certos estados, o princípio cooperativista tradicional de um homem – um voto ainda prevalece. A proporcionalidade entre contribuição de capital e controle evita que membros com pequena participação na geração de valor da cooperativa usem o preceito de “um homem – um voto” para o seu próprio auto-interesse e favorece um processo de tomada de decisões mais eficiente na cooperativa.

É importante notar que muitas cooperativas foram formadas seguindo este novo modelo de direitos de propriedade sem violar as legislações cooperativas vigentes, o que claramente não seria possível de ocorrer no Brasil. Isso demonstra a flexibilidade do ambiente legal nos EUA. Mais recentemente, a partir da demanda de cooperativas e produtores, alguns estados (Wyoming e Minnesota) flexibilizaram ainda mais suas leis cooperativas abrindo espaço para a emissão de ações preferenciais para investidores externos, que não geram movimentação na cooperativa. Ou seja, nesses estados agora é permitido a aquisição de capital de risco de investidores externos para compor o patrimônio líquido das cooperativas. Em outras palavras, essas leis quebraram a restrição

12Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

de que o direito ao resíduo em cooperativa fique somente nas mãos de seus associados (COOK e CHADDAD, 2004). Por outro lado, no Brasil o ambiente institucional e legal é caracterizado por uma legislação inflexível em nível nacional que não permite variações de organização em cada um dos estados da união. As legislações estaduais apenas regulamentam os processos de registro de cooperativa e não a forma organizacional. Portanto, é caracterizada uma sociedade cooperativa de mesmo modo em todos os estados, mesmo que essa tenha objetivo de negócios diferente (ou seja, de crédito rural ou agropecuária), ou mesmo se essa seja uma sociedade pequena de pouco mais de 20 associados envolvida em extrativismo na região norte do país ou uma grande exportadora agroindustrial de mais de 9000 associados na região sul ou sudeste do país. A lei no Brasil caracteriza as sociedades cooperativas como sociedades civis de fins econômicos, mas sem fins lucrativos, e não como sociedades mercantis de fins lucrativos. Assim, como não há objetivos mercantis e lucros, as cooperativas são subjugadas a uma lógica social que não permite o acesso da organização aos instrumentos de mercado financeiro, como a emissão de títulos ou a abertura de capital pela emissão de ações. Com a mudança de legislação e a instituição do novo Código Civil Brasileiro Lei 10.406, as sociedades cooperativas passaram a ser caracterizadas como sociedades simples, e não como sociedades empresárias. A nova legislação reconhece a legislação própria do cooperativismo que é a Lei 5764, e assim a base conceitual continua a mesma, sem modificações muito significativas. O artigo 1.094 do novo Código Civil continua caracterizando as sociedades cooperativas pela unicidade de voto, a intransferibilidade de quotas de capital, inclusive como herança, a distribuição de resultados de acordo com a atividade de cada um dos sócios e não de acordo com o capital, bem como a indivisibilidade dos fundos de reserva. Mas, também inova no tocante a não fazer referência ao FATES, bem como pela permissão para que ocorra a dispensa da presença de capital social. Assim, são observados dois ambientes institucionais a princípio diferentes: no primeiro há flexibilidade legal que permite também a flexibilidade de organização, mesmo que ainda não significativo, e o segundo que não permite flexibilidade alguma na constituição de cooperativas. 4.3 Dimensões da relação cooperativa-associado Os associados em cooperativas agropecuárias podem ter três dimensões básicas em seus direitos de propriedade, ou seja: a) os direitos de usufruir ou de usuário de sua organização; b) os direitos de possuir, ou de ser proprietário de sua organização; e c) os direitos de receber resultados em decorrência de seus investimentos, ou seja, de investidor. Podemos então classificar os direitos dos associados de usuários, de proprietários e de investidores.

13Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

No Brasil os serviços prestados pelas cooperativas agropecuárias aos seus membros são em sua maioria gratuitos, essa situação valoriza as relações de usuário, mas não cria um julgamento de valor quanto ao recebimento de serviços. Essa situação é diferente da maioria das cooperativas norte-americanas, uma vez que os serviços prestados são pagos pelos associados interessados. Existem claras diferenças entre países no tocante a dimensão usuário, o associado de uma cooperativa americana paga pelos serviços utilizados seguindo o princípio “service at cost” (serviço a preço de custo). No Brasil, o associado costuma não pagar pelos serviços recebidos através da cooperativa. Portanto, a dimensão usuário pode ser caracterizada como uma relação comercial nos EUA, enquanto no Brasil ela ganha aspectos de um contrato relacional. A cooperativa americana é uma empresa; a cooperativa brasileira é um “clube”. A dimensão de proprietário para os associados de cooperativas no Brasil é dicotômico e difuso, pois não existe uma clara divisão entre a propriedade e o controle. Apesar de serem os próprios membros que exercem a presidência e as funções de gestores ou administradores diretos do negócio, e de serem exclusivamente esses membros a se responsabilizar pelos avais, há um senso de propriedade somente para um pequeno número de associados. Porém, para a maioria dos associados, essa percepção de propriedade é reduzida e não incentivada, uma vez que a relação desse conjunto com os gestores é uma relação de clube ou de iguais e não de proprietário-patrão e empregado. De qualquer forma, há uma relação de sociedade civil, de clube ou associação entre as cooperativas atuando no Brasil, e não uma relação de objetivos econômicos e de comércio, permeada pela relação proprietário e empregados, como em uma sociedade empresarial. Nos EUA, essa relação é diferente, uma vez que há uma divisão clara entre a propriedade e a gestão. A cooperativa americana é administrada por um executivo-sênior (Chief Executive Officer) e sua equipe de administradores profissionais. Desta forma, a relação é de proprietários-patrões por um lado, e de empregado-gestor de outro lado, estabelecendo-se um objetivo claro de negócios, empresarial, e uma clara divisão entre proprietários e gestores. Nesse ambiente, a percepção da dimensão de proprietários é incentivada. Logo, na dimensão proprietário, o associado de uma cooperativa nos EUA tende a ser bem mais participativo e influente nos processos decisórios, eleições e assembléias gerais. Esse comportamento se explica por dois fatores. Primeiro, uma vez que o associado tem expressivo investimento financeiro em cooperativas, ele tende a ter mais incentivos a participar do processo decisório. Segundo, existe uma completa separação entre propriedade e controle na cooperativa americana, onde a gestão da cooperativa é exercida por profissionais recrutados no mercado. Desta forma, cria-se a necessidade de se desenvolver mecanismos formais de controle e governança corporativa para monitorar os executivos e assim reduzir custos de agência (COOK, 1995). Na cooperativa brasileira, como não há essa separação entre propriedade e controle, salvo raras exceções, o associado pressupõe que a diretoria executiva eleita tomará decisões visando sempre o bem-estar dos associados.

14Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

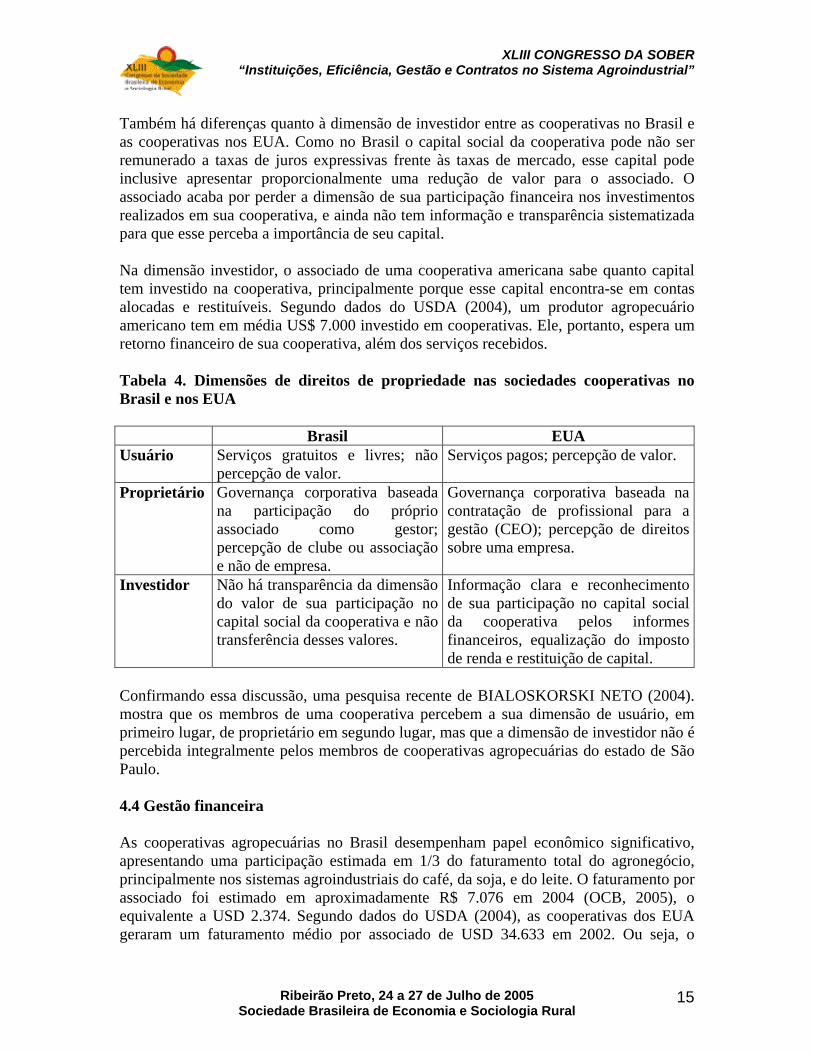

Também há diferenças quanto à dimensão de investidor entre as cooperativas no Brasil e as cooperativas nos EUA. Como no Brasil o capital social da cooperativa pode não ser remunerado a taxas de juros expressivas frente às taxas de mercado, esse capital pode inclusive apresentar proporcionalmente uma redução de valor para o associado. O associado acaba por perder a dimensão de sua participação financeira nos investimentos realizados em sua cooperativa, e ainda não tem informação e transparência sistematizada para que esse perceba a importância de seu capital. Na dimensão investidor, o associado de uma cooperativa americana sabe quanto capital tem investido na cooperativa, principalmente porque esse capital encontra-se em contas alocadas e restituíveis. Segundo dados do USDA (2004), um produtor agropecuário americano tem em média US$ 7.000 investido em cooperativas. Ele, portanto, espera um retorno financeiro de sua cooperativa, além dos serviços recebidos. Tabela 4. Dimensões de direitos de propriedade nas sociedades cooperativas no Brasil e nos EUA Brasil EUAUsuário Serviços gratuitos e livres; não

percepção de valor.Serviços pagos; percepção de valor.

Proprietário Governança corporativa baseada na participação do próprio associado como gestor; percepção de clube ou associação e não de empresa.

Governança corporativa baseada na contratação de profissional para a gestão (CEO); percepção de direitos sobre uma empresa.

Investidor Não há transparência da dimensão do valor de sua participação no capital social da cooperativa e não transferência desses valores.

Informação clara e reconhecimento de sua participação no capital social da cooperativa pelos informes financeiros, equalização do imposto de renda e restituição de capital.

Confirmando essa discussão, uma pesquisa recente de BIALOSKORSKI NETO (2004). mostra que os membros de uma cooperativa percebem a sua dimensão de usuário, em primeiro lugar, de proprietário em segundo lugar, mas que a dimensão de investidor não é percebida integralmente pelos membros de cooperativas agropecuárias do estado de São Paulo. 4.4 Gestão financeira As cooperativas agropecuárias no Brasil desempenham papel econômico significativo, apresentando uma participação estimada em 1/3 do faturamento total do agronegócio, principalmente nos sistemas agroindustriais do café, da soja, e do leite. O faturamento por associado foi estimado em aproximadamente R$ 7.076 em 2004 (OCB, 2005), o equivalente a USD 2.374. Segundo dados do USDA (2004), as cooperativas dos EUA geraram um faturamento médio por associado de USD 34.633 em 2002. Ou seja, o

15Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

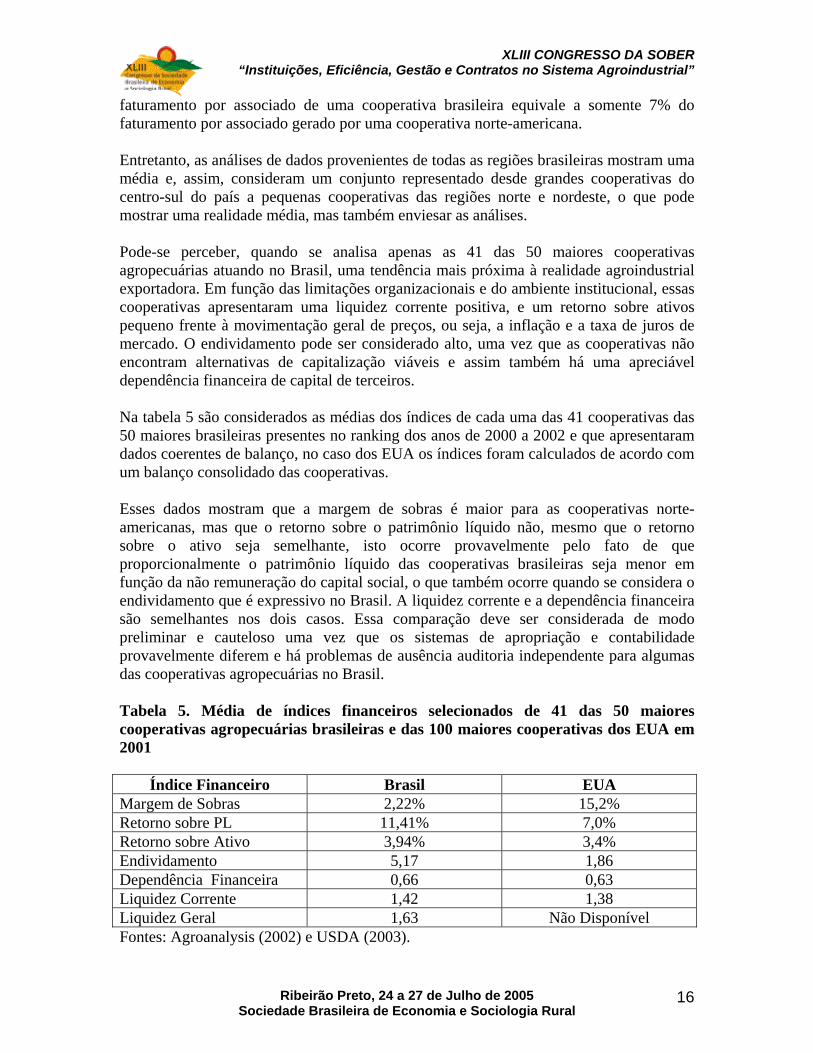

faturamento por associado de uma cooperativa brasileira equivale a somente 7% do faturamento por associado gerado por uma cooperativa norte-americana. Entretanto, as análises de dados provenientes de todas as regiões brasileiras mostram uma média e, assim, consideram um conjunto representado desde grandes cooperativas do centro-sul do país a pequenas cooperativas das regiões norte e nordeste, o que pode mostrar uma realidade média, mas também enviesar as análises. Pode-se perceber, quando se analisa apenas as 41 das 50 maiores cooperativas agropecuárias atuando no Brasil, uma tendência mais próxima à realidade agroindustrial exportadora. Em função das limitações organizacionais e do ambiente institucional, essas cooperativas apresentaram uma liquidez corrente positiva, e um retorno sobre ativos pequeno frente à movimentação geral de preços, ou seja, a inflação e a taxa de juros de mercado. O endividamento pode ser considerado alto, uma vez que as cooperativas não encontram alternativas de capitalização viáveis e assim também há uma apreciável dependência financeira de capital de terceiros. Na tabela 5 são considerados as médias dos índices de cada uma das 41 cooperativas das 50 maiores brasileiras presentes no ranking dos anos de 2000 a 2002 e que apresentaram dados coerentes de balanço, no caso dos EUA os índices foram calculados de acordo com um balanço consolidado das cooperativas. Esses dados mostram que a margem de sobras é maior para as cooperativas norte-americanas, mas que o retorno sobre o patrimônio líquido não, mesmo que o retorno sobre o ativo seja semelhante, isto ocorre provavelmente pelo fato de que proporcionalmente o patrimônio líquido das cooperativas brasileiras seja menor em função da não remuneração do capital social, o que também ocorre quando se considera o endividamento que é expressivo no Brasil. A liquidez corrente e a dependência financeira são semelhantes nos dois casos. Essa comparação deve ser considerada de modo preliminar e cauteloso uma vez que os sistemas de apropriação e contabilidade provavelmente diferem e há problemas de ausência auditoria independente para algumas das cooperativas agropecuárias no Brasil. Tabela 5. Média de índices financeiros selecionados de 41 das 50 maiores cooperativas agropecuárias brasileiras e das 100 maiores cooperativas dos EUA em 2001

Índice Financeiro Brasil EUAMargem de Sobras 2,22% 15,2%Retorno sobre PL 11,41% 7,0%Retorno sobre Ativo 3,94% 3,4%Endividamento 5,17 1,86Dependência Financeira 0,66 0,63Liquidez Corrente 1,42 1,38Liquidez Geral 1,63 Não DisponívelFontes: Agroanalysis (2002) e USDA (2003).

16Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

Quando se analisa a situação das cooperativas agropecuárias do estado de São Paulo, a receita líquida por associado em 2000 foi significativamente maior que o faturamento por associado na média brasileira três anos após (Tabela 6). Portanto, trata-se de cooperativas expressivas em tamanho e importância. É possível analisar que as sobras líquidas foram em média negativas e que há um pequeno capital social por associado comparado às receitas líquidas por associado, isto é, cada associado detinha como capital social na cooperativa menos que 8,9% da média da receita líquida por associado, ainda apesar dessa receita por associado ser significativa à sobra liquida em média foi negativa. Tabela 6. Capital social, receita líquida e sobras por associado a cooperativas agropecuária no estado de São Paulo (2000)

Capital social/associado Receita líquida/associado Média sobra líquida/associado

R$ 7.150,50 R$ 80.284,99 (R$ 2.620,80) Fonte PDICOOP III (São Paulo 2002). Quanto aos fundos indivisíveis, analisando-se o FATES, pode-se perceber que a maioria das cooperativas (86%) destina apenas os 5% obrigatórios das sobras líquidas apuradas no exercício. Entretanto, 14% das cooperativas destinam quantidades maiores que o piso mínimo estabelecido por lei, chegando-se a 35% das sobras apuradas que não serão distribuídas ou reinvestidas (Figura 2). Figura 2. Contribuição percentual por cooperativa ao FATES para as cooperativas agropecuárias do estado de São Paulo (2000)

CONTRIBUIÇÃO DAS COOPERATIVAS AO FATES

86,05%

6,98%2,33% 1,55% 0,78% 0,78%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

5% 10% 15% 20% 25% 35%

CONTRIBUIÇÃO

PER

CEN

TUA

L D

AS

CO

OPE

RA

TIVA

S

BIALOSKORSKI NETO (2004) mostra também que para o estado de São Paulo em 2004 apenas 41% das cooperativas agropecuárias remuneram a alguma taxa de juros o capital social dos associados e assim 59% das cooperativas não remuneram o capital dos

17Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

associados. Apenas 36% das cooperativas procedem efetivamente a uma distribuição de sobras, sendo que 73% capitalizam as sobras reinvestindo na cooperativa. Ainda, 55% das cooperativas agropecuárias do estado de São Paulo não apresentavam nenhuma auditoria externa para averiguar a gestão financeira da cooperativa, o que representa uma precariedade em gestão. 5. Considerações Finais O presente ensaio analisou aspectos financeiros das cooperativas agropecuárias, fazendo-se uma comparação entre os EUA e o Brasil. Pode-se inicialmente considerar que a estrutura de direitos de propriedade entre as cooperativas é bastante semelhante, isto é, os direitos de propriedade são restrito aos sócios e inalienáveis; há ausência de proporcionalidade entre o volume de negócios e os direitos de propriedade; e a distribuição de sobras ocorre em proporção ao volume de negócios do associado em sua cooperativa. Apesar dessa semelhança inicial, o ambiente institucional nos EUA é mais flexível e permite o aparecimento de novos arranjos organizacionais em cooperativas que compreendem uma diferente estrutura de direitos de propriedade, o que não ocorre no Brasil onde o ambiente institucional mais inflexível impede o aparecimento dessas novas estruturas. No entanto, quando são analisadas as dimensões de direitos de propriedade nos dois países, observamos diferenças substanciais. Assim, a dimensão de associado usuário é diferentes uma vez que no Brasil os serviços em sua maioria são gratuitos e nos EUA há o pagamento ao preço de custo pelos serviços. Na dimensão de associado proprietário, os aspectos de governança corporativa são diferentes, o que incentiva a maior clareza sobre a propriedade individualizada nas organizações nos EUA pela presença de um executivo-sênior e a percepção de propriedade próxima ao bem comum – como em clubes – no Brasil. Por último, a dimensão de investidor também é diferente fazendo com que esse aspecto seja mais presente para os associados a cooperativas norte-americanas do que nas brasileiras. Quanto aos aspectos de gestão financeira, são observadas diferenças significativas no tamanho de organizações cooperativas, da participação dos associados no capital social da organização, a dependência de capital de terceiros, e a presença e distribuição de resultados. Deste modo, as cooperativas brasileiras podem ser consideradas menores em média, há uma reduzida participação do associado no capital social da organização, uma maior dependência de capital de terceiros, e uma menor ou nula existência de resultados com a posterior distribuição desses como sobras. Considera-se ao final não só a importância da continuidade dessa agenda de pesquisa como também que em função dessas análises iniciais pode-se concluir que as diferenças encontradas em nível da estrutura financeira das cooperativas também podem ser consideradas como uma conseqüência dos arranjos de direitos de propriedade, do ambiente institucional e das dimensões da relação contratual entre os associados e a

18Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

cooperativa, que irão implicar em estratégias organizacionais diferentes e, em conseqüência, em gestão financeira também diferenciada. 6. Referências Bibliográficas AGROANALYSIS. Rio de Janeiro, IBRE, 2000, 2001 e 2002. Disponível em:

<http://www2.fgv.br/dgd/asp/dsp_Rankings.asp> Acesso em: março 2005. BIALOSKORSKI NETO, S. Incentivos contratuais e eficiência: o caso da Nova Geração

de Cooperativas. Revista de Economia e Sociologia Rural, v. 38, n. 4, p.109-127, 2000.

BIALOSKORSKI NETO, S. Economia das organizações cooperativas: uma análise da influência da cultura e das instituições. 2004. 192 f. Tese (Livre Docência) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, Ribeirão Preto, 2004.

BIALOSKORSKI NETO, S. e FERREIRA JÚNIOR, W. Evolução e Organização das Cooperativas Agropecuárias Paulistas na Década de 90. In: XLI CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 2004, Cuiabá. Anais... Cuiabá: SOBER, 2004. CD Rom.

CHADDAD, F.R. The Nature of Financial Constraints in Agricultural Cooperatives. In: Vertical Markets and Cooperative Hierarchies: The Role of Cooperatives in the International Agrifood Industry, European Science Foundation (EURESCO), Bad Herrenalb, Alemanha, 2003.

CHADDAD, F.R. e COOK, M.L. Understanding New Cooperative Models: An Ownership-Control Rights Typology. Review of Agricultural Economics, 26(3): 348-360, 2004.

CHADDAD, F.R. e LAZZARINI, S.L. Relações Contratuais de Crédito Agrícola e o Papel dos Agentes Financeiros Privados: Teoria e Evidências dos EUA. Revista de Economia e Sociologia Rural, 41(3): 29-52, 2003.

COOK, M.L. The Future of U.S. Agricultural Cooperatives: A Neo-Institutional Approach. American Journal of Agricultural Economics, 77(5): 1153-1159, 1995.

COOK, M.L. e CHADDAD, F.R. Redesigning Cooperative Boundaries: The Emergence of New Models. American Journal of Agricultural Economics, 86(5): 1249-1253, 2004.

COOK, M.L. e ILIOPOULOS, C. Ill-defined Property Rights in Collective Action: The Case of Agricultural Cooperatives. In Institutions, Contracts, and Organizations: Perspectives from New Institutional Economics, Claude Menard (ed.), London: Edward Elgar Publishing Ltd., pp. 335-348, 2000.

KRUEGER, G. Cooperativismo e o Novo Código Civil. Belo Horizonte. Editora Mandamentos, 2003. 223p.

LAZZARINI, S.G., BIALOSKORSKI NETO, S. e CHADDAD, F.R. Decisões Financeiras em Cooperativas: Fontes de Ineficiência e Possíveis Soluções. Gestão & Produção, 6(3): 257-268, 1999.

SÃO PAULO. Governo do Estado. Secretaria da Agricultura e Abastecimento. Instituto de Cooperativismo e Associativismo. Projeto de desenvolvimento integrado do cooperativismo de São Paulo PDICOOP III modalidade: cooperativas agropecuárias. São Paulo: SAA, 2002. 188p.

19Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural

XLIII CONGRESSO DA SOBER “Instituições, Eficiência, Gestão e Contratos no Sistema Agroindustrial”

SUHLER, D.R. e COOK, M.L. Origins of a Current Conflict? An Examination of Stock-

Nonstock Cooperative Law. Journal of Agricultural Cooperation, 8: 54-62, 1993.WISNIEVSKI, G. Manual de Contabilidade das Sociedades Cooperativas. Belo

Horizonte. Editora Mandamentos. 2004. 463p. U.S. Department of Agriculture. Farmer Cooperative Statistics 2002, Cooperative

Service Report 62, Washington, DC: Rural Business Cooperative Services, 2004. U.S. Department of Agriculture. Financial Profile of the 100 Largest Agricultural

Cooperatives 2001, Cooperative Research Report 199, Washington, DC: Rural Business Cooperative Services, 2003.

20Ribeirão Preto, 24 a 27 de Julho de 2005 Sociedade Brasileira de Economia e Sociologia Rural