Catálogo de Produtos · Portf embr 2016 p. 1 Índice ABBOTT ..... 02

Estudo de Análise de Risco para um Portfólio deInvestimentos num Sistema de Distribuição de Energia

Eléctrica

João Augusto Cordeiro Machado

Dissertação para a obtenção de Grau de Mestre em

Engenharia Electrotécnica e de Computadores

Orientadores: Prof. Doutor Luís António Fialho Marcelino Ferreira eProf. Doutor Pedro Manuel Santos de Carvalho

Júri

Presidente: Prof. Doutora Maria Eduarda de Sampaio Pinto de Almeida PedroOrientador: Prof. Doutor Luís António Fialho Marcelino Ferreira

Vogal: Prof. Doutor João José Esteves Santana

Outubro de 2014

ii

Agradecimentos

Esta dissertacao marca o final de uma etapa importante da minha vida que nao seria possıvel concluir

sem a ajuda e apoio de algumas pessoas.

Em primeiro lugar gostaria de agradecer aos meus orientadores, Professor Doutor Luıs Marcelino

Ferreira e Professor Doutor Pedro Carvalho, por me terem confiado este trabalho e por me terem dei-

xado explorar o tema de forma livre e ao mesmo tempo orientada. Agradeco a sua constante dispo-

nibilidade e todos os conselhos que, ao longo destes meses, me permitiram ultrapassar impasses e

adquirir novas perspectivas sobretudo quanto ao tema da dissertacao, mas nao so.

Agradeco tambem a EDP distribuicao, em especial ao Engenheiro Silvestre Pereira e Engenheiro

Ricardo Prata pelo constante fornecimento de dados conforme as necessidades foram surgindo e pelos

conselhos sobre a utilizacao das informacoes disponibilizadas.

A minha famılia, em especial aos meus pais, que sempre se mostraram dispostos a ajudar e que me

permitiram todo este percurso academico.

A todos os meus amigos e colegas. Um agradecimento especial ao Alexandre Dias pela constante

companhia e troca de ideias e pela sua disponibilidade para ajudar a resolver qualquer problema

(pratico ou teorico), a Ines Verdelho pela disponibilizacao de dados e documentos uteis na elaboracao

da dissertacao, ao Joao Rafael pelas inumeras boleias e companhia e ao Francisco Correia da Fonseca

pelos varios conselhos dados.

A todos os que nao foram mencionados e, de forma directa ou indirecta, contribuıram para a concretizacao

deste trabalho.

iii

iv

Resumo

Esta dissertacao debruca-se sobre a analise de risco de um conjunto de projectos. Para tal, inicial-

mente, e feita uma explicacao sobre como se realiza a avaliacao economica de cada projecto individu-

almente, calculando o seu valor actual lıquido (VAL) e o seu valor sob risco (VsR).

Posteriormente, determinam-se os mesmos valores para portfolios simples, considerando que todos os

projectos sao nao correlacionados entre si, atraves de convolucoes. Com esse calculo, conclui-se que o

risco de um portfolio diminui com o aumento do numero de projectos semelhantes e que a aproximacao

da funcao densidade de probabilidade do retorno de cada projecto a uma distribuicao Normal e valida

para portfolios constituıdos por mais de 20 projectos.

Seguidamente, explica-se o efeito que a correlacao entre projectos tem no risco de um portfolio e como

isso afecta a analise de risco realizada. Verificando-se que a correlacao e um factor importante no risco

de um portfolio e que a sua aplicacao aos projectos disponibilizados pela EDP distribuicao causa alguns

problemas, explicitam-se estas dificuldades e propoe-se um metodo para calcular as correlacoes entre

projectos.

Apos aplicar esse metodo ao retorno dos projectos reais, a verificacao de que estes tem uma correlacao

nula em relacao as primitivas da incerteza testadas, tornou possıvel calcular facilmente o VAL e VsR

de qualquer portfolio. Realizaram-se algumas simulacoes sobre formas de seleccao e optimizacao de

portfolios que obedecem a condicoes personalizaveis impostas.

Palavras-chave: Analise de Risco, Projectos da Rede de Distribuicao, Correlacoes, Seleccao

de um Portfolio

v

vi

Abstract

This thesis studies the risk analysis of a group of projects. In order to do that, it begins by explaining how

to study each project individually and how to calculate their Net Present Value (NPV) and their Value at

Risk (VaR).

Posteriorly, the same values are determined for a simple portfolio of non-correlated projects through

convolutions. It can be concluded that the risk of a portfolio decreases with the increase in the number

of similar projects that constitute the portfolio and that an approximation of the probability density func-

tion of each project to a Normal distribution is valid for portfolios with more than 20 projects.

After that, the effect of correlations between projects in the return of a portfolio is explained as well

as how it affects the previous risk analysis. After verifying that the correlation is an important factor

in determining the risk of a portfolio and that its application to the projects that EDP made available is

hard, a method of dealing with these difficulties and of calculating the correlations between projects is

suggested.

Finally, the proposed method is applied to the projects and the results are shown, yielding no corre-

lation between projects with respect to the uncertainty primitives analyzed and thus allowing to easily

calculate the NPV and VaR of any portfolio through simple convolutions. The last chapter presents the

results of some simulations of ways of selecting and optimizing portfolios that obey to certain imposed

customizable conditions.

Keywords: Risk analysis, Distribution Network Projects, Correlations, Portfolio Selection

vii

viii

Conteudo

Agradecimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . iii

Resumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . v

Abstract . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vii

Lista de Tabelas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xii

Lista de Figuras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xiii

Lista de Acronimos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1 Introducao 1

1.1 Motivacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Objectivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.3 Organizacao do texto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2 Avaliacao Economica de um Investimento 5

2.1 Valor actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Metodos de avaliacao economica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.3 Avaliacao economica de um projecto de distribuicao de

energia electrica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.3.1 Custos e Benefıcios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.3.2 Custos e Benefıcios utilizados no metodo proposto . . . . . . . . . . . . . . . . . . 10

3 Analise de risco de projectos de investimento 13

3.1 Valor Sob Risco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2 Metodo de Geracao de Cenarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.2.1 Caracterizacao do erro nos investimentos . . . . . . . . . . . . . . . . . . . . . . . 15

3.2.2 Caracterizacao do erro no consumo . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.2.3 Geracao de Cenarios e calculo do VsR . . . . . . . . . . . . . . . . . . . . . . . . 17

3.3 Representacao de um projecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4 Avaliacao de um Portfolio de Investimentos nao correlacionados 21

4.1 Convolucao de distribuicoes discretas e independentes . . . . . . . . . . . . . . . . . . . 21

4.2 Projectos representados por Normais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

ix

5 Avaliacao de um Portfolio de Investimentos correlacionado 29

5.1 Correlacao de Pearson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

5.1.1 Covariancia e correlacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

5.1.2 Covariancia e correlacao no contexto do problema . . . . . . . . . . . . . . . . . . 32

5.1.3 Exemplo do calculo da correlacao de Pearson . . . . . . . . . . . . . . . . . . . . 34

5.2 Avaliacao de portfolios com correlacao conhecida . . . . . . . . . . . . . . . . . . . . . . 37

5.2.1 Risco num portfolio constituıdo por dois activos com correlacao conhecida . . . . 37

5.2.2 Efeito da correlacao numa carteira de investimentos . . . . . . . . . . . . . . . . . 38

5.3 Correlacao intraclasse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

5.3.1 Correlacoes intraclasse existentes . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.3.2 Metodo de calculo da correlacao intraclasse utilizado . . . . . . . . . . . . . . . . 43

5.3.3 Aplicacao da correlacao intraclasse . . . . . . . . . . . . . . . . . . . . . . . . . . 45

6 Optimizacao individualizada de um portfolio 47

6.1 Curvas de utilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

6.2 Aplicacao das curvas de utilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

7 Resultados obtidos e conclusoes 53

7.1 Dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

7.1.1 Amostra utilizada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

7.1.2 Possibilidade de utilizar dados diferentes . . . . . . . . . . . . . . . . . . . . . . . 55

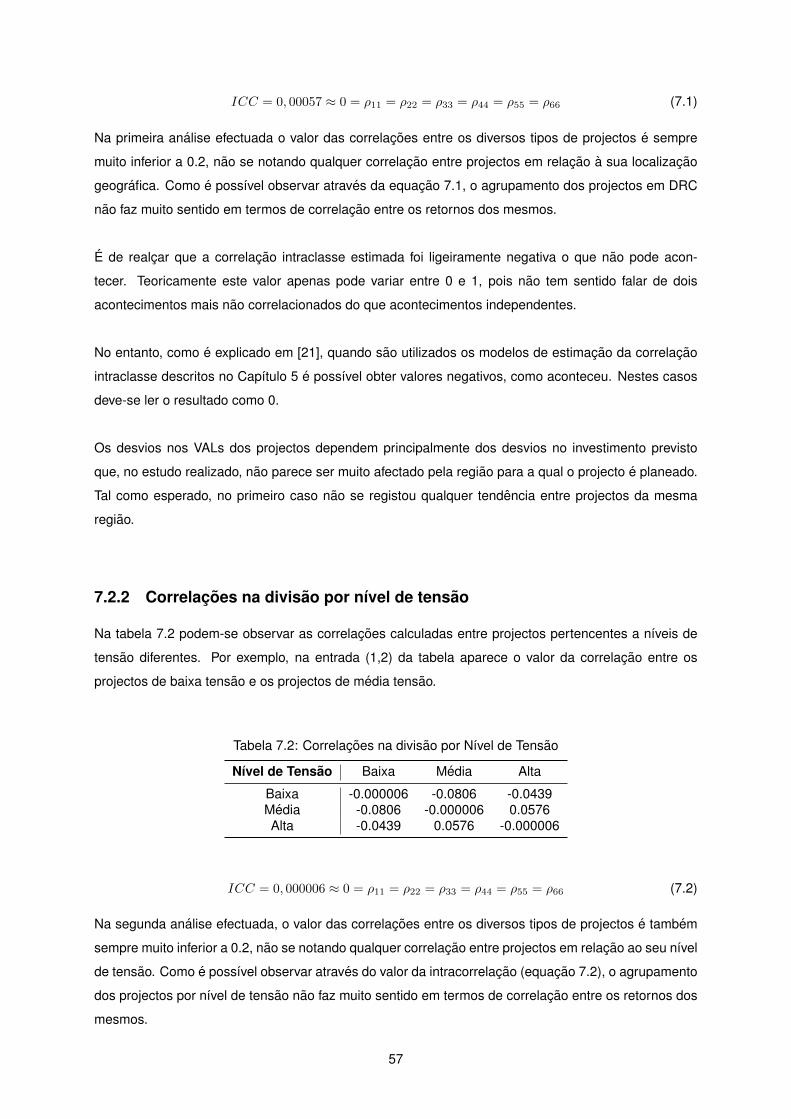

7.2 Correlacoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

7.2.1 Correlacoes na divisao por DRC . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

7.2.2 Correlacoes na divisao por nıvel de tensao . . . . . . . . . . . . . . . . . . . . . . 57

7.3 Optimizacao dos portfolios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

7.3.1 Resultados da optimizacao do portfolio por condicoes . . . . . . . . . . . . . . . . 58

7.3.2 Resultados da optimizacao utilizando curvas de utilidade . . . . . . . . . . . . . . 59

7.3.3 Resultado da optimizacao impondo restricoes no investimento . . . . . . . . . . . 60

7.4 Conclusoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Bibliografia 64

A Projectos disponibilizados 67

A.1 Projectos DRC Norte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

A.2 Projectos DRC Porto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

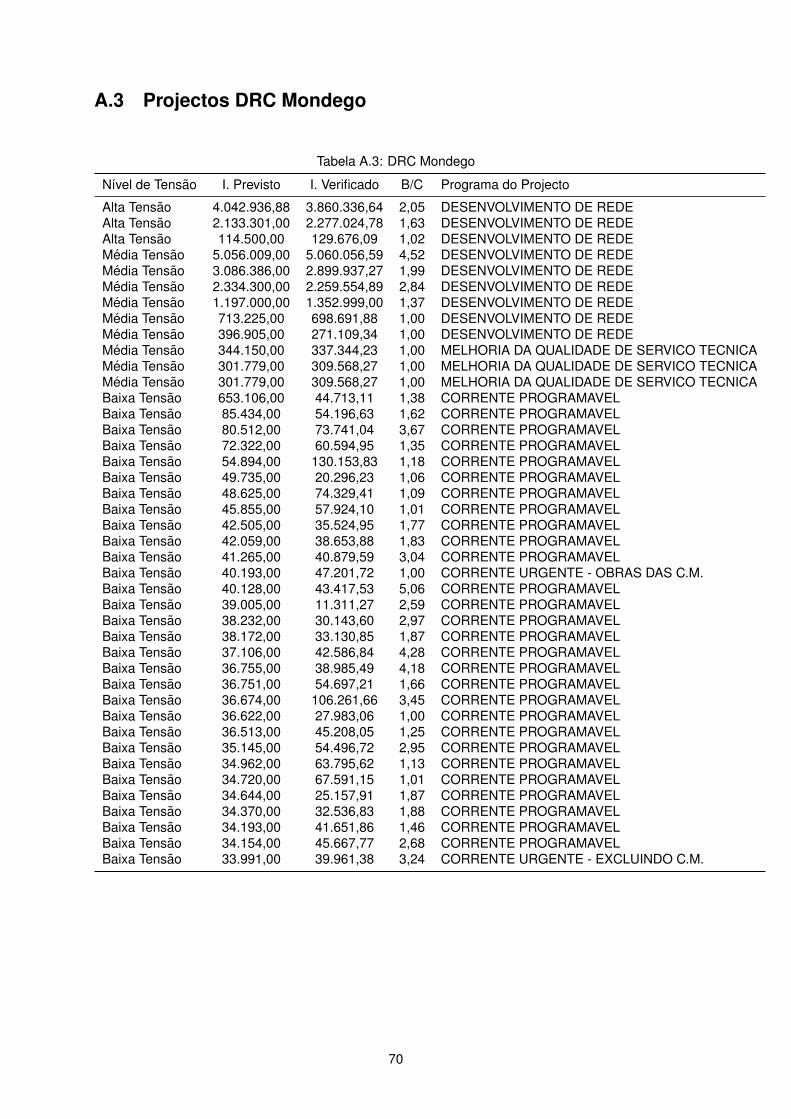

A.3 Projectos DRC Mondego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

A.4 Projectos DRC Tejo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

A.5 Projectos DRC Lisboa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

A.6 Projectos DRC Sul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

B Codigo para convolucoes de projectos nao correlacionados 74

x

C Codigo para a representacao de 2 projectos correlacionados 77

D Codigo para calcular Correlacoes de Pearson 78

E Codigo para calcular Correlacoes Intraclasse 82

E.1 Correlacoes entre Nıveis de Tensao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

F Optimizacao de portfolios 85

F.1 Portfolio Exemplo composto po projectos reais . . . . . . . . . . . . . . . . . . . . . . . . 85

F.2 Codigo para Optimizacao de Projectos reais . . . . . . . . . . . . . . . . . . . . . . . . . 85

xi

Lista de Tabelas

2.1 Horizonte de estudo (N ) e tempo de vida economica (T ) de projectos de investimento em

redes de AT , MT e BT [Fonte: Guia Tecnico de Planeamento de Redes de Distribuicao, 2010] . . . . . . . . 8

3.1 Caracterizacao estatıstica do erro no investimento . . . . . . . . . . . . . . . . . . . . . . 15

3.2 Caracterizacao estatıstica do erro no Consumo . . . . . . . . . . . . . . . . . . . . . . . . 16

3.3 Valores do erro utilizados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.4 Benefıcios de perdas e de Energia nao distribuıda consoante o programa do projecto . . 18

5.1 Exemplo de correlacao simples . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5.2 Dados sobre projectos do tipo 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

5.3 Dados sobre projectos do tipo 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

5.4 Valores do VAL verificado normalizados . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5.5 Interpretacao aceite da correlacao intraclasse . . . . . . . . . . . . . . . . . . . . . . . . . 42

5.6 Fontes de variancia do modelo ICC escolhido [Fonte: Patrick E. Shrout e Joseph L. Fleiss [1979]] . . . . 44

5.7 Desvio absoluto do VAL para todos os pares de projectos possıveis . . . . . . . . . . . . 45

5.8 Fontes da variancia no exemplo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

7.1 Correlacoes na divisao por DRC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

7.2 Correlacoes na divisao por Nıvel de Tensao . . . . . . . . . . . . . . . . . . . . . . . . . . 57

7.3 Resultado do exemplo de optimizacao por condicoes . . . . . . . . . . . . . . . . . . . . . 59

7.4 Resultado do exemplo de optimizacao por curva de utilidade . . . . . . . . . . . . . . . . 60

7.5 Resultado do exemplo de optimizacao por curva de utilidade com restricoes no investimento 61

A.1 DRC Norte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

A.2 DRC Porto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

A.3 DRC Mondego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

A.4 DRC Tejo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

A.5 DRC Lisboa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

A.6 DRC Sul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

F.1 Portfolio do Exemplo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

xii

Lista de Figuras

2.1 Horizonte de Estudo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.1 Representacao do Valor sob Risco de um projecto . . . . . . . . . . . . . . . . . . . . . . 14

3.2 Erro no Investimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.3 Erro no consumo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.4 Distribuicoes Geradas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.5 Representacao de um projecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.1 Resultado da convolucao entre 2 projectos iguais com V AL = 300 e V sR = 224 . . . . . 23

4.2 Resultado da convolucao entre 30 projectos iguais com V AL = 300 e V sR = 224 . . . . . 23

4.3 Aproximacao de um projecto a uma distribuicao Normal . . . . . . . . . . . . . . . . . . . 25

4.4 Comparacao do VsR dos 2 metodos para um numero de projectos diferente . . . . . . . 26

4.5 Evolucao do Risco nos dois metodos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.6 Comparacao dos dois metodos para a convolucao de 30 projectos por 20 ordens diferentes 28

5.1 Evolucao do Risco num Portfolio Correlacionado . . . . . . . . . . . . . . . . . . . . . . . 29

5.2 Correlacao nula . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5.3 Correlacao perfeita entre dois activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

5.4 Efeito de varias correlacoes entre dois activos . . . . . . . . . . . . . . . . . . . . . . . . 39

5.5 Efeito de varias correlacoes entre dois investimentos realizados . . . . . . . . . . . . . . 40

5.6 Calculo do desvio padrao em percentagem do retorno . . . . . . . . . . . . . . . . . . . . 41

6.1 Funcoes de utilidade mais comuns . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

6.2 Funcoes exemplo de cada um dos tipos de investidores . . . . . . . . . . . . . . . . . . . 50

6.3 Representacoes dos portfolios A e B . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

xiii

Nomenclatura e Lista de Acronimos

α Taxa de Crescimento

α∗ Taxa de Crescimento sob Risco

εc Erro no Consumo

εc∗ Erro no Consumo sob Risco

εi Erro no Investimento

εi∗ Erro no Investimento sob Risco

µ Media

ρ correlacao

ρij Correlacao entre dois Projectos

σ Desvio Padrao

σ2p Desvio Padrao do Portfolio

σij Covariancia entre dois Projectos

X Media da variavel X

AT Alta Tensao

BT Baixa Tensao

DRC Direccao de Redes e Clientes

EDP Energias de Portugal

END Energia nao distribuıda

MT Media Tensao

RND Rede Nacional de Distribuicao

VAL Valor Actual Lıquido

VsR Valor Sob Risco

B Benefıcio total

B∗ Benefıcio sob Risco

xiv

B/C Relacao Benefıcio-Custo

Bactualizado Soma dos Benefıcios Actualizados

BEND Benefıcio de Energia Nao Distribuıda

B∗END Benefıcio de Energia Nao Distribuıda sob Risco

BPerdas Benefıcio devido a Reducao de Perdas

B∗Perdas Benefıcio devido a Reducao de Perdas sob Risco

C Custo Total

C∗ Custo sob Risco

Cactualizado Soma dos Custos Actualizados

Corr(X,Y ) Correlacao entre X e Y

Cov(X,Y ) Covariancia entre X e Y

EPerdas Energia de Perdas

E[X] Valor Esperado da Variavel X

f.d.p. Funcao Densidade de Probabilidade

i Inflacao

I Investimento

I∗ Investimento sob Risco

Iprevisto Investimento previsto

ICC Correlacao Intraclasse

p1 Intervalo de Confianca

Pcond Potencia de Perdas nos Condutores

Pferro Perdas no Ferro

P refPerdas Potencia de Perdas de Referencia

xv

Rp Receitas do Portfolio

Rp Retorno Esperado da carteira

Tn Taxa Nominal

Tr Taxa de Actualizacao Real

U Utilidade

Ve Valorizacao da Energia

X1 Projecto 1

X2 Projecto 2

X1 Percentagem do Investimento no Projecto 1

X2 Percentagem do Investimento no Projecto 2

xvi

Capıtulo 1

Introducao

1.1 Motivacao

A analise de risco e cada vez mais utilizada na avaliacao de projectos e tomada de decisoes sobre

investimentos por muitas empresas. Conhecer os factores de risco que afectam um projecto, como o

afectam e qual o seu potencial impacto financeiro (principalmente o negativo) e crucial para a tomada

de decisoes. E com base nestas informacoes, na situacao financeira de cada empresa e na sua polıtica

em relacao ao risco que se devem definir quais os projectos com maior prioridade e interesse.

Caso as empresas tenham varios projectos em carteira (como e o caso das empresas concessionarias

da rede electrica) e util relacionar o risco associado a um conjunto de projectos com o risco individual

de cada projecto. A compreensao de como factores de risco semelhantes afectam projectos diferentes,

assim como a forma como alguns projectos se complementam na mitigacao do risco conjunto facilita a

tomada de melhores decisoes.

Com a evolucao da economia a requerer cada vez mais eficiencia e metodos de analise mais preci-

sos, revela-se necessario encontrar meios que permitam realizar o estudo do risco de forma rapida e

segura. O desenvolvimento de uma metodologia de analise de risco para projectos de investimento

em redes de distribuicao de energia permite facilitar o trabalho e diminuir os recursos necessarios,

melhorando, ao mesmo tempo, a qualidade das decisoes tomadas pelos planeadores.

1

1.2 Objectivos

Esta dissertacao pretende definir uma metodologia de analise de risco para um conjunto de projectos,

propondo-se criar um metodo para obter informacao quantitativa que facilite, tanto a escolha entre di-

ferentes projectos, como as decisoes de realizacao ou nao dos mesmos. A informacao obtida deve

descrever sucintamente cada projecto ou portfolio.

Inicialmente tem-se como objectivo identificar as primitivas da incerteza que afectam o retorno dos

projectos de distribuicao de energia e definir como cada uma o influencia. Esse estudo permite, poste-

riormente, quantificar o retorno esperado de cada projecto individual.

Apos esta definicao, tenciona-se, atraves do estudo das distribuicoes de probabilidade das primitivas da

incerteza, obter o retorno esperado de cada projecto tendo em conta uma perspectiva pessimista (co-

nhecido como ”Valor sob Risco”ou “ V sR”). Este e determinado a partir da cauda esquerda da funcao

densidade de probabilidade do retorno.

Seguidamente e com maior enfase, o trabalho visa conjugar a informacao particular dos diferentes pro-

jectos e obter o risco e a valia de portfolios de projectos. Pretende-se encontrar um metodo de associar

a informacao especıfica de cada projecto, de forma simples, que seja representativa da evolucao do

risco ao realizar varios projectos em simultaneo.

Este objectivo e conseguido para duas consideracoes iniciais diferentes:

• Projectos independentes entre si

• Projectos correlacionados entre si

O segundo caso e mais complexo e requer que se calculem as correlacoes entre os varios projectos

antes de estudar o portfolio.

Pretende-se com esta analise reduzir o risco que se corre quando se agrupam muitos projectos de-

pendentes dos mesmos fatores. Pretende-se ainda verificar a existencia de correlacoes entre projectos

com uma caracterıstica diferente e representar o impacto financeiro das correlacoes num portfolio.

Finalmente, procuram-se formas de criar portfolios com caracterısticas personalizaveis. Estes portfolios

tem que ter em conta a polıtica da empresa em relacao ao risco, assim como as suas disponibilidades

e objectivos financeiros. Para tal, os portfolios devem misturar, de forma logica, projectos de diver-

sos nıveis de risco e com diferentes caracterısticas, de modo a optimizar o conjunto de projectos para

quaisquer condicoes impostas.

2

1.3 Organizacao do texto

Terminado o 1º capıtulo do qual faz parte o presente ponto, passa-se ao segundo capıtulo no qual se

analisam os metodos de avaliacao economica existentes escolhendo o mais apropriado. De seguida,

explica-se a forma como este pode ser aplicado a projectos de distribuicao de energia electrica tendo

em atencao as alteracoes necessarias devido a dificuldades em obter alguns dados.

No terceiro capıtulo introduz-se o conceito de risco e expoe-se a forma como foi realizado o estudo

deste conceito relativamente aos varios investimentos a ser analisados. Enunciam-se as primitivas da

incerteza analisadas bem como os resultados dessa analise. Posteriormente, explica-se como se apli-

caram algumas metodologias ja existentes para calcular o risco de cada projecto.

Nos tres capıtulos seguintes (4º, 5º e 6º) estuda-se a forma de como se devem escolher portfolios.

Inicialmente, no Capıtulo 4, analisa-se o efeito que a concretizacao simultanea de varios projectos

nao correlacionados tem sobre o risco de um portfolio.

No quinto capıtulo deixa de se assumir que os projectos sao nao correlacionados e explica-se o efeito

que a correlacao entre o retorno de projectos diferentes tem no seu risco e valor esperado. Segui-

damente, ainda neste capıtulo, procura-se explicar o metodo utilizado para estimar correlacoes entre

projectos de tipos diferentes (com uma caracterıstica especıfica diferente) e entre projectos do mesmo

tipo.

O sexto capıtulo tem como objectivo encontrar a melhor forma de optimizar cada portfolio consoante as

necessidades da empresa em questao. Aqui expoem-se as restricoes que sao possıveis impor assim

como o modo de as aplicar, de maneira a optimizar individualmente cada portfolio final.

Finalmente, no setimo capıtulo descreve-se e justifica-se a base de dados utilizada, composta por

252 projectos reais da EDP distribuicao, e mostram-se os resultados da aplicacao conjunta de todos

os metodos expostos. Sao executados testes com diferentes restricoes sobre o mesmo conjunto de

projectos obtendo resultados diferentes. Neste capıtulo ainda se formulam algumas conclusoes sobre

os benefıcios, as limitacoes e as possıveis melhorias ao trabalho.

3

4

Capıtulo 2

Avaliacao Economica de um

Investimento

O investimento em projectos de distribuicao de energia electrica requer uma avaliacao cuidada pois sao

investimentos de grande escala e, quando mal planeados, de graves consequencias tanto na credibili-

dade da empresa como nas suas economias, podendo mesmo causar a falencia das mesmas. Antes

de realizar um investimento e necessario nao so analisar racionalmente cada projecto individual a nıvel

economico como tambem a sua relacao com projectos alternativos ou que possam ser realizados em

simultaneo.

No entanto, as decisoes quanto a realizacao de um projecto ou portfolio em relacao a outro depen-

dem nao so do seu resultado financeiro previsto como tambem do risco que cada um contem e do grau

de aversao ao risco da empresa investidora.

De acordo com [1] existem dois tipos de criterios de rendibilidade numa avaliacao empresarial:

• Criterios de rendibilidade utilizados na analise previsional de investimentos (considerando o factor

tempo)

• Criterios de rendibilidade utilizados na analise contabilıstica da gestao ( nao considerando o factor

tempo)

Neste caso utiliza-se o primeiro criterio, escolhendo um dos varios metodos de avaliacao que tem o fac-

tor tempo em conta, pois os projectos tem ciclos de vida longos, com benefıcios distribuıdos ao longo

de varios anos.

5

Neste capıtulo explica-se o criterio do Valor Actual Lıquido (comecando pelo conceito de valor actual), a

razao pela qual foi o metodo escolhido para realizar a analise de rendibilidade e como foi aplicado aos

projectos estudados.

2.1 Valor actual

O valor real do dinheiro diminui com o tempo. Este facto prende-se ao pressuposto de que caso o

dinheiro seja recebido no presente pode ser investido (por exemplo num plano poupanca em que rende

juros) e que caso apenas seja recebido mais tarde perde as valias de possıveis investimentos.

Da mesma forma, um pagamento e considerado menor em termos de valor real se for feito mais tarde

pois e possıvel investir o montante ate ao momento do pagamento. Deste facto surge o conceito de

valor actual. O valor actual e o valor de um fluxo de tesouraria actualizado para o momento em que e

analisado (ano 0).

Em qualquer avaliacao economica de projectos em que os custos e benefıcios sao significativos e estao

distribuıdos ao longo de varios anos deve-se considerar o efeito do tempo nos montantes a considerar.

Neste tipo de analise e normal considerar como hipotese simplificativa que os fluxos de tesouraria sao

anuais. Desta forma e mais facil actualizar um determinado fluxo, recebido num ano n, para o tempo

inicial, t0, utilizando uma taxa de actualizacao real anual, TR, que reflecte a desvalorizacao considerada.

Exemplificando, para actualizar um custo Cn realizado no ano n utiliza-se:

C0 =Cn

(1 + Tr)n(2.1)

em que C0 e o valor de Cn no ano 0. Utilizando o raciocınio inverso, pode-se afirmar que um custo no

instante t0, C0, seria o equivalente a investir Cn apos n anos.

Cn = C0(1 + Tr)n (2.2)

A taxa de actualizacao anual real, TR, e a taxa em que se reflecte realmente a variacao do valor do

dinheiro no tempo. O calculo deste valor advem dos valores da taxa nominal, Tn, e da inflacao, i.

Por sua vez, a taxa nominal, Tn, e obtida com base na rentabilidade de activos financeiros de risco

identico e representa os lucros que poderiam ter sido obtidos investindo noutro projecto da mesma

area. A inflacao, i, retracta a alteracao natural do poder de compra, ou seja, o aumento geral do custo

dos bens.

6

A relacao entre estas taxas e [1] :

Tn = TR + i+ TR ∗ i (2.3)

Esta expressao e normalmente simplificada para [2]:

Tn ≈ TR + i (2.4)

2.2 Metodos de avaliacao economica

Existem varios metodos de avaliacao economica de projectos, incluindo: o metodo do Valor Actual

Lıquido (V AL), Criterio da Taxa de Rendibilidade (TIR), Criterio do Perıodo de Recuperacao (PR),

criterio do custo Anual Equivalente ou o Criterio de Decisao de investimentos de substituicao [1,3]

Neste trabalho utilizou-se o metodo do VAL de modo a conseguir comparar alternativas. De acordo

com [1], deve-se preferir este indicador quando se comparam varios projectos exigindo investimentos

semelhantes e com vidas uteis semelhantes, quando se conhece a taxa de juro de actualizacao ou a

sua escolha nao e objecto de grande controversia. E tambem, ao mesmo tempo, a melhor forma de

obter uma hierarquizacao de projectos face ao risco.

Segundo [4] , o VAL e tambem o melhor criterio existente para avaliacao de investimentos na area

de energia sendo no geral um indicador economico robusto.

Para um projecto de producao de energia electrica, o VAL e calculado atraves da diferenca entre os

benefıcios e os custos de producao actualizados ao ano de referencia [5].

Apos actualizar tanto os benefıcios como os custos e possıvel calcular o valor actual lıquido, V AL.

Este valor avalia o resultado financeiro final actualizado do projecto apos o seu ciclo de vida acabar e

com todas as despesas e receitas actualizadas para o instante considerado t0. Formalmente pode ser

descrito como:

V AL = Bactualizado − Cactualizado (2.5)

7

2.3 Avaliacao economica de um projecto de distribuicao de

energia electrica

2.3.1 Custos e Benefıcios

Num projecto de distribuicao de energia electrica os principais custos existentes sao os de investimento.

Estes sao normalmente suportados no inıcio do projecto de modo a permitir a sua construcao, enquanto

os Benefıcios sao recebidos anualmente apos a entrada das instalacoes em funcionamento. Assim po-

demos simplificar que o investimento total , I , se realiza do ano –k ate ao ano 0, e que o benefıcio total,

B, se recebe em parcelas desde o ano 0 ate ao ano N , ano em que termina a utilizacao do projecto.

A duracao dos perıodos de investimento e de funcionamento dependem do tipo de projecto realizado,

como e explicado no Guia Tecnico de Planeamento de Redes de Distribuicao [6], disponibilizado pela

EDP Distribuicao.

A tabela e a figura seguintes resumem as consideracoes feitas em relacao ao horizonte de estudo

de projectos da EDP Distribuicao.

Tabela 2.1: Horizonte de estudo (N ) e tempo de vida economica (T ) de projectos de investimento emredes de AT , MT e BT [Fonte: Guia Tecnico de Planeamento de Redes de Distribuicao, 2010]

Tipo de instalacao Horizonte de Estudo(N ) Vida Economica(T )

Distribuicao em AT

30 anos 30 anosLinhas Aereas

Cabos SubterraneosSubestacoes

Postos de Corte e Seleccionamento

Equipamentos de Contagem e Medida 10 anos 10 anos

Distribuicao em MT

30 anos 30 anosLinhas Aereas

Cabos SubterraneosSubestacoes

Postos de Corte e Seleccionamento

Equipamentos de Contagem e Medida 10 anos 10 anos

Distribuicao em BT

25 anos 25 anos

Postos de TransformacaoRedes Aereas

Redes SubterraneasChegadas Aereas

Chegadas SubterraneasIluminacao Publica

Contadores e Acessorios 10 anos 10 anos

8

Figura 2.1: Horizonte de Estudo [Fonte: Guia Tecnico de Planeamento de Redes de Distribuicao, 2010]

Apos definir os limites temporais para a analise que se pretende realizar, e necessario definir como se

quantificam as parcelas que definem o V AL – os custos e benefıcios totais.

Os custos devido a investimentos, C, sao facilmente quantificaveis, actualizados e somados. Isto deve-

se ao facto de serem dados acessıveis atraves da base de dados e de ja serem expressos em euros,

unidade que o V AL utiliza para fazer a avaliacao economica.

Os benefıcios, B , nao possuem essa caracterıstica. Os benefıcios num projecto de distribuicao de

energia electrica sao anuais e tem varias origens. Neste trabalho focam-se as duas principais parcelas

de B que influenciam a realizacao de investimentos na remodelacao da rede electrica: benefıcio obtido

atraves da poupanca em energia nao distribuıda, BEND, e benefıcio de reducao da energia de perdas,

BPerdas.

Nenhum destes factores e calculado em euros directamente (inicialmente sao valores de energia em

KWh) pelo que tem de ser posteriormente convertidos, consoante a sua valorizacao, para um valor

monetario de forma a serem comparados com os seus custos. Geralmente a energia nao distribuida,

END, e mais valorizada do que a energia de perdas, EPerdas.

9

O BPerdas advem da diferenca da energia de perdas entre a rede final e inicial. A energia de perdas

deve-se principalmente a dois fenomenos: perdas no ferro, Pferro e perdas nos conductores, Pcond. O

primeiro termo e constante com a taxa de crescimento do consumo, α, e o segundo depende quadrati-

camente. Formalmente, a EPerdas e dada por [4] :

EPerdas = Pferro + Pcond = Pferro + P refPerdas(1 + α)2 (2.6)

A END , por sua vez, estima a quantidade de energia desperdicada devido a interrupcoes no processo

de fornecimento de energia nos pontos de entrega das redes de distribuicao. Esta e definida por:

END = PmaxsincronatintLβincFC = ENDref (1 + α) (2.7)

Em que,

Pmaxsincrona : Potencia Maxima Sıncrona

tint[horas] : Tempo de interrupcao

L[km] : Comprimento

βinc [inc.km−1.ano] : Taxa de incidentes

FC : Factor de Carga

Podemos concluir a partir da equacao 2.6 que a EPerdas depende quadraticamente da taxa de cres-

cimento do consumo e da 2.7 que a END depende linearmente. Simplificando, pode-se equacionar o

benefıcio total em funcao da valorizacao da energia, Ve, para um ano n como:

B = Ve ∗ [Pferro + Pcond ∗ (1 + α)(n∗2) + END(1 + α)n] (2.8)

E importante relembrar que para n = 10, e normalmente para qualquer ano entre o ano 10 e o final do

investimento, segundo a figura 2.1 , a taxa de crescimento do consumo deve ser considerada nula.

2.3.2 Custos e Benefıcios utilizados no metodo proposto

Apesar da maior precisao, o metodo acima descrito necessita do acesso ao relatorio de planeamento de

cada projecto de modo a calcular os Benefıcios, o que seria demasiado moroso. Assim, por questoes

praticas, os valores dos benefıcios e custos de cada projecto foram calculados a partir de elementos

que se encontravam na base de dados cedida pela EDP. Apos o cruzamento de tabelas foram retiradas

as seguintes informacoes de cada projecto (anexo A):

• Nıvel de Tensao

• Direccao de Redes e Clientes (DRC)

• Investimento Previsto

• Investimento Verificado

10

• Relacao B/C Prevista

• Programa em que o projecto se enquadra

Dos dados acima mencionados apenas se utilizam, neste capıtulo, o Investimento Previsto e a Relacao

B/C Prevista de modo a calcular o V AL.

Como referido anteriormente, presume-se nesta analise que os custos do investimento sao totalmente

representados pelo investimento inicial. Ao longo deste trabalho considera-se que estes sao pagos no

ano 0, logo, nao necessitam de ser actualizados. Os custos do investimento foram retirados directa-

mente da base de dados disponibilizada pela EDP.

Dos dados analisados consegue-se tambem saber quais os benefıcios totais atraves da Relacao B/C

Prevista e tendo em conta que

Cactualizado = Iprevisto (2.9)

podemos calcular B com a seguinte equacao:

B = Iprevisto ∗B/C (2.10)

Apos obter os benefıcios e os custos podemos utilizar a expressao 2.5 para calcular o VAL de cada

projecto.

11

12

Capıtulo 3

Analise de risco de projectos de

investimento

Actualmente, o conceito de risco e utilizado diariamente na maioria das operacoes financeiras. Uma

definicao simples do risco e dada por [7] : “O risco em seu sentido fundamental, pode ser definido

como a possibilidade de prejuızos financeiros”. De acordo com [1], a incerteza que caracteriza um

investimento pode assumir diversas formas, tais como:

• Incerteza sobre mecanismos ou fenomenos – acontece principalmente em projectos inovadores

ou que dependem de condicoes naturais.

• Incerteza sobre custos de investimento e exploracao – Existe principalmente nos projectos em

que os custos sao previstos com base em projectos similares.

• Incerteza sobre procura e receitas – Verifica-se quando o mercado nao e transparente ou quando

existe insuficiencia estatıstica para uma previsao adequada destes valores.

Neste capıtulo pretende-se analisar estas incertezas inerentes a um projecto de distribuicao de energia

e verificar o seu impacto no valor sob risco de cada projecto.

3.1 Valor Sob Risco

O VsR e uma previsao pessimista do retorno do projecto que garante que o projecto tem valor superior

a si com probabilidade p1, em que p1 e o intervalo de confianca imposto (utiliza-se 95 % neste traba-

lho). A figura 3.1 representa a definicao apresentada, em que a area sombreada P ∗ = 1− p1 = 0.05 e

V sR = 15.

13

Figura 3.1: Representacao do Valor sob Risco de um projecto

Para calcular o V sR e necessario trabalhar sobre o valor do benefıcio, B e do custo, C, e reavalia-

los numa perspetiva pessimista de forma a para determinar B∗ e C∗, respectivamente. Formalmente o

V sR pode ser definido como:

V sR = B∗ − C∗ (3.1)

Como visto no Capıtulo 2 , para alem das caracterısticas especıficas imutaveis de cada projecto, B

depende apenas da taxa de crescimento e C do investimento. Deste facto pode-se concluir que B∗ e

C∗ sao o benefıcio e custo calculados utilizando a taxa de crescimento pessimista, α∗, e o investimento

pessimista, I∗, respectivamente.

Este trabalho utiliza o metodo da Geracao de Cenarios proposto e aplicado em [8], de forma a conse-

guir obter as estimativas pessimistas dos valores da taxa de crescimento e do investimento, calculando

assim o V sR de qualquer projecto.

Neste capıtulo explica-se resumidamente o metodo de calculo do V sR proposto em [8] e como foi

utilizado no script de Matlab.

3.2 Metodo de Geracao de Cenarios

O modelo de geracao de cenarios, desenvolvido inicialmente por [9], permite criar uma distribuicao dis-

creta simples que obedece a um conjunto de caracterısticas estatısticas pre-determinadas.

14

Este modelo e utilizado apos a analise estatıstica de qualquer variavel, de modo a obter uma aproximacao

da sua distribuicao de probabilidade real. A explicacao da aplicacao deste metodo por [8] foi faseada

em tres passos distintos:

• Caracterizacao do erro no investimento, εi

• Caracterizacao do erro no consumo, εc

• Geracao de cenarios e calculo do V sR

3.2.1 Caracterizacao do erro nos investimentos

A analise do erro percentual do investimento, εi, foi realizada com base nos 51 projectos de investimento

em [8]. Define-se εi como:

εi =(iv − ip)

iv(3.2)

Em que iv e o investimento verificado e ip o investimento previsto. A figura 3.2 representa os varios

erros analisados em funcao do seu investimento verificado [8].

Figura 3.2: Erro no Investimento

εi tem a caracterizacao estatıstica que se encontra na tabela 3.1:

Tabela 3.1: Caracterizacao estatıstica do erro no investimento

Valor Esperado Desvio Padrao Assimetria Curtoseεi 0,077 0,196 -0,061 2,644

15

3.2.2 Caracterizacao do erro no consumo

A analise do erro no consumo foi realizada com base nos dados sobre os consumos de 277 subestacoes

que se encontram em [8]. Define-se εc como

εc =Cv − CpCv

(3.3)

em que Cv e o consumo verificado e Cp o consumo previsto.

Considerando que o valor esperado do erro anual deve ser tendencialmente nulo para previsoes a

medio prazo, e que qualquer efeito observado sobre o valor esperado nao e estrutural mas decorre

apenas da actual conjectura de crise economica, pode desprezar-se o erro medio para descrever a

incerteza estrutural das previsoes de consumo. O resultado da anulacao do erro medio e apresentado

em 3.3 [8] .

Figura 3.3: Erro no consumo

A caracterizacao estatıstica de εc e representada pela tabela 3.2:

Tabela 3.2: Caracterizacao estatıstica do erro no Consumo

Valor Esperado Desvio Padrao Assimetria Curtoseεc 0,000 0,031 -0,572 4,860

16

3.2.3 Geracao de Cenarios e calculo do VsR

O metodo de geracao de cenarios (aplicado e explicado aprofundadamente em [8]) utilizou 27 cenarios

em que as entradas do modelo foram as caracterizacoes estatısticas dos erros do investimento e dos

erros do consumo.

O resultado da aplicacao deste metodo foram as distribuicoes da figura 3.4.

Figura 3.4: Distribuicoes Geradas

Calculando o valor do erro que proporciona uma area a sombreado de 0,2236 (95 % de confianca)

ou de 0,316 (90 % de confianca) consegue-se obter a estimativa de ε∗c e ε∗i (figuras 3.4 em baixo a

esquerda e direita, respectivamente). Estes valores advem do facto de os dois erros serem indepen-

dentes e terem de acontecer em simultaneo para que ocorra o VsR. Desta facto pode-se depreender

que a probabilidade de cada um deve ser, para um intervalo de 95 %,√

0, 05 = 0, 2236.

Os resultados obtidos foram os seguintes [8]:

Tabela 3.3: Valores do erro utilizados

Tipo de Erro Confianca 95 %εc 0,03ε∗i 0,27

17

Ainda de acordo com [8], apos ter os valores dos erros deve-se reavaliar o benefıcio para uma taxa

de crescimento α∗ dada por:

α∗ =1 + α

1 + ε∗c=

1 + α

1, 03(3.4)

e o I∗ de acordo com:

I∗ =I

1− ε∗i=

I

0, 73(3.5)

Estas equacoes sao simples e foram facilmente aplicadas no script de Matlab (anexo D) de forma a

obter I∗ a partir dos valores do investimento e α∗ a partir de α.

No entanto, para calcular B∗ foi necessario calcular (para alem de α∗) as duas parcelas que compoem

B. Para calcular BEND e Bperdas foi utilizada uma divisao dos benefıcios totais consoante o programa

em que cada projecto se enquadra. A aproximacao sobre as duas parcelas dos Benefıcios foi realizada

da seguinte forma:

Tabela 3.4: Benefıcios de perdas e de Energia nao distribuıda consoante o programa do projecto

Programa do Projecto Divisao dos Benefıcios

Automacao e Telecomando da Redes MT100% BEND 0% BperdasMelhoria da Qualidade de Servico

Sistemas Inteligentes de Supervisao e Operacao

Desenvolvimento de Rede50% BEND 50% BperdasCorrente Programavel

Recuperacao de Activos degradados

Perdas na RND 0% BEND 100% Bperdas

De seguida, considerando que a END depende linearmente da taxa de crescimento e que a EPerdas

depende quadraticamente como foi visto nas formulas 2.6 e 2.7, podemos expressar simplificadamente

BEND e BPerdas da seguinte forma:

BEND = kEND(1 + α) (3.6)

BPerdas = kPerdas(1 + α)2 (3.7)

Utilizando as expressoes acima, com os valores previstos da taxa de crescimento e das duas parcelas

dos benefıcios podemos calcular as constantes kEND e kPerdas. Utilizando as mesmas constantes e a

taxa de crescimento pessimista, α∗, conseguem-se obter os novos B∗END e B∗Perdas.

O valor de B∗ e dado por:

B∗ = B∗END +B∗Perdas (3.8)

18

3.3 Representacao de um projecto

Tendo em conta as duas medidas introduzidas anteriormente (VAL e VsR) o resultado da avaliacao de

cada projecto sera representado atraves de tres diracs e considerando uma simetria do VsR (probabili-

dade de 5 % de ocorrencia) em relacao ao VAL (probabilidade de 90 % de ocorrencia), como mostra a

figura 3.5 .

Esta representacao considera que existe uma probabilidade semelhante entre a concretizacao de um

cenario extremamente optimista e pessimista.

220 240 260 280 300 320 340 360 3800

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Retorno do projecto

Pro

babi

lidad

e de

oco

rrer

ess

e re

torn

o

Representação de um projecto

Figura 3.5: Representacao de um projecto

Com base nesta representacao dos projectos adopta-se ao longo deste trabalho a seguinte definicao

de risco, tanto para projectos individuais como para portfolios de projectos:

Risco =V AL− V sR

V AL(3.9)

19

20

Capıtulo 4

Avaliacao de um Portfolio de

Investimentos nao correlacionados

Apos fazer a analise de risco para projectos individuais coloca-se o problema de trabalhar essa informacao

e expandir o estudo para um conjunto de projectos. Calcular o risco e a valia de um portfolio e um pro-

blema que necessita ser estudado pois nao e simplesmente a soma do V sR ou do V AL de cada

projecto.

Para calcular estes valores para um portfolio e necessario somar as distribuicoes de probabilidade

de todos os projectos individuais que o constituem. Esta tarefa e feita atraves da convolucao e depende

da correlacao entre as funcoes de distribuicao de probabilidade que se pretendem somar. Inicia-se

a avaliacao de portfolios pelo caso mais simples, em que os projectos nao sao correlacionados en-

tre si. Neste capıtulo explica-se como se realizam convolucoes para qualquer conjunto de variaveis

aleatorias independentes com funcoes de distribuicao de probabilidade discretas, como isso e aplicavel

a representacao de projectos apresentada em 3.3 e como e possıvel simplificar esse processo.

Posteriormente, no Capıtulo 5, analisam-se as possıveis correlacoes e convolucoes de funcoes de

densidade de probabilidade correlacionadas.

4.1 Convolucao de distribuicoes discretas e independentes

Considere-se X e Y como duas variaveis aleatorias independentes com funcoes distribuicao de proba-

bilidade m1(x) e m2(x), respectivamente. Estas funcoes de distribuicao estao definidas para todo

o x ∈ z sendo iguais a 0 quando nao estao explicitamente definidas. Considere-se tambem que

Z = X + Y , com funcao de distribuicao de probabilidade m3(x). Nas condicoes referidas, pode-se

21

afirmar que m3(x) e a convolucao de m1(x) com m2(x) e e formalmente definida por [10]:

m3(x) =

k∑i=1

m1(k) ∗m2(x− k) (4.1)

para j ∈ Z . E importante sublinhar que se pode deduzir a partir da equacao anterior que a convolucao

beneficia da propriedade comutativa e associativa [10].

De modo a clarificar o metodo de realizacao de convolucoes do tipo descrito aplica-se a equacao 4.1

a f.d.p. com tres diracs que representa um projecto com V AL = 300 e V sR = 224 (figura 3.5 ). Neste

exemplo e considerado o resultado da soma de apenas dois projectos iguais, S2, em que o primeiro e

denominado variavel X1 e o segundo variavel X2. S2 e definido formalmente como S2 = X1 + X2. A

funcao densidade de probabilidade, m, de X1 e de X2 e a mesma e e definida da seguinte forma:

m =

224 300 376

0, 05 0, 9 0, 05

Assim, podemos dizer que a funcao de distribuicao de S2 e a convolucao da funcao m consigo propria.

Aplicando a formula 4.1 conseguimos os seguintes resultados para os somatorios constituintes da

funcao de distribuicao de probabilidade de S2:

P (S2 = 2) = m(1) ∗m(1) +m(2) ∗m(0) = 0

P (S2 = 3) = m(1) ∗m(2) +m(2) ∗m(1) +m(3) ∗m(0) = 0

...

P (S2 = 448) = m(224) ∗m(224) = 0.05 ∗ 0.05 = 0.0025

P (S2 = 524) = m(224) ∗m(300) +m(300) ∗m(224) = 0.05 ∗ 0.9 ∗ 2 = 0.0900

P (S2 = 600) = m(224) ∗m(376) ∗ 2 +m(300)2 = 0.05 ∗ 0.05 ∗ 2 + 0.92 = 0.8150

P (S2 = 676) = m(300) ∗m(376) +m(376) ∗m(300) = 0.9 ∗ 0.05 + 0.05 ∗ 0.9 = 0.0900

P (S2 = 752) = m(376) ∗m(376) = 0.05 ∗ 0.05 = 0.0025

22

Figura 4.1: Resultado da convolucao entre 2 projectos iguais com V AL = 300 e V sR = 224

Caso fosse necessario calcular a distribuicao de probabilidades da soma de tres projectos seria apenas

necessario, devido a propriedade associativa a que se fez referencia anteriormente, fazer a convolucao

da distribuicao representada na figura 4.1 com m.

E visıvel na figura 4.2 que sobre quantas mais distribuicoes sao realizadas convolucoes, maior e, nor-

malmente, a quantidade de diracs resultante e a sua proximidade a uma distribuicao Normal. Tal era

expectavel pois segundo o Teorema do Limite Central ”toda a soma de variaveis aleatorias independen-

tes de media finita e variancia limitada e aproximadamente Normal, desde que o numero de termos da

soma seja suficientemente grande”.

Figura 4.2: Resultado da convolucao entre 30 projectos iguais com V AL = 300 e V sR = 224

23

4.2 Projectos representados por Normais

Em 1952, [11] publicou “Portfolio Selection” no jornal “Times Finance” explicando como se deveria re-

alizar um portfolio de investimentos e assinalando a importancia de investir diversificadamente. Mais

tarde, baseado nesse artigo e com as contribuicoes de Merton Miller e William Sharpe, acabaria por se

formar a “Modern Portfolio Theory”, que lhes valeu um premio Nobel da economia em 1990.

De acordo com esta teoria, cada projecto pode ser representado por uma distribuicao Normal em que

apenas e necessario conhecer a media e o desvio padrao. Esta hipotese e muito util pois, como se vera,

pode representar fielmente um portfolio e permite que a convolucao entre projectos seja muito rapida e

simples. Este facto e importante pois, como ficou claro, o calculo de convolucoes de funcoes discretas

e moroso, mesmo quando realizadas com um bom algoritmo, o que causa problemas na analise de

multiplas opcoes de portfolios. De modo a simplificar e tendo em conta a tendencia do portfolio se

aproximar de uma distribuicao Normal com o aumento do numero de projectos que o compoem, foram

realizados testes sobre a diferenca do risco calculado entre o metodo de convolucoes de distribuicoes

discretas e da aproximacao de cada projecto a distribuicao Normal (metodo de Markowitz).

Para realizar esta aproximacao foi necessario relacionar os parametros que definem uma distribuicao

Normal (media, µ, e desvio padrao, σ ) com o VAL e VsR. A relacao utilizada foi a seguinte:

µ = V AL (4.2)

σi =

√√√√ n∑i=1

pi(xi − u)2 (4.3)

Que no caso das distribuicoes apresentadas fica:

σi =√

2(V AL− V sR)2 ∗ 0.05 (4.4)

No caso do projecto apresentado anteriormente e utilizando as equacoes 4.2 e 4.4 a aproximacao a

distribuicao Normal do projecto tipo e definida por µ = 300 , σi = 24 e representada do lado direito na

figura 4.3.

24

Figura 4.3: Representacao da funcao densidade de probabilidade apos aproximacao a Normal do pro-jecto da esquerda (que tem V AL = 300 e V sR = 224). A distribuicao Normal tem µ = 300 , σi = 24.

Apos converter os projectos para o novo formato e apenas necessario realizar convolucoes de distribuicoes

Normais para conseguir avaliar um portfolio constituıdo por projectos nao correlacionados. Apesar da

nova representacao ser uma funcao continua e a convolucao deste tipo de funcoes ser tipicamente

complexa, neste caso basta utilizar as propriedades das distribuicoes Normais. A convolucao de x

distribuicoes normais nao correlacionadas e uma nova distribuicao normal definida por:

µp =

x∑i=1

µi (4.5)

σp =

√√√√ x∑i=1

σ2i (4.6)

Onde µp e σp sao a media e o desvio padrao da distribuicao Normal resultante e µi e σi sao a media e

desvio padrao de cada projecto que compoe o portfolio.

Apos realizar a convolucao da forma indicada volta-se a representar o portfolio atraves do seu V AL

e V sR. Mais uma vez o V AL permanece igual a media da distribuicao e o V sR e a abcissa cujo

integral da funcao densidade de probabilidade desde −∞ ate si tem como resultado 0.05, ou seja:

0.05 =

∫ V sR

−∞f.d.p.(retorno) (4.7)

o que numa distribuicao Normal e dado por:

V sRi = V ALi − 1, 644 ∗ σi (4.8)

25

Este metodo de calcular o VsR de um portfolio simplifica significativamente o calculo das convolucoes,

tanto no caso descrito como nos casos analisados mais a frente em que as distribuicoes sao correlaci-

onadas. Para o ensaio realizado em Matlab para 30 projectos iguais esta simplificacao foi cerca de 81

vezes mais rapida do que a convolucao das distribuicoes discretas (de 20.37s para 0.25s).

No que toca a precisao a aproximacao a Normal obtem valores de VsR e Risco semelhantes a distribuicao

discreta desde que o portfolio seja constituıdo por um numero de projectos elevado. Caso os projectos

sejam todos iguais (ou na mesma ordem de grandeza) sao apenas necessarios cerca de 20 projectos

para que o VsR dos dois metodos seja semelhante, como e possıvel ver na figura 4.4 (codigo de Matlab

no anexo B).

Nessa figura podemos comparar os resultados dos dois metodos para dois casos em que o portfolio

tem um numero de projectos diferente. E possıvel observar que com o aumento do numero de projec-

tos a funcao Normal cumulativa quase intersecta o VsR da distribuicao discreta. Como o VAL dos dois

metodos e igual e facilmente deduzıvel que tambem o Risco (definido matematicamente em 3.9 ), para

portfolios constituıdos por mais de 20 projectos semelhantes e independentes, e muito semelhante nos

dois metodos (figura 4.5).

1400 1500 1600 1700 1800 1900 2000 2100 22000

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Retorno do Portfólio

Pro

babi

lidad

e

Convolução de 6 projectos pelos 2 métodos

Distribuição discretaDistribuição Normal cumulativaVsR na Distribuição Discreta

(a) Convolucao de 6 projectos pelos 2 metodos

4500 5000 5500 6000 6500 7000 75000

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Pro

babi

lidad

e

Retorno do Portfólio

Convolução de 20 projectos pelos 2 métodos

(b) Convolucao de 20 projectos pelos 2 metodos

Figura 4.4: Comparacao do VsR dos 2 metodos para um numero de projectos diferente

26

0 5 10 15 20 25 300

5

10

15

20

25

30

Número de projectos iguais

Ris

co [%

VA

L]

Evolução do risco para 30 projectos iguais pelos 2 métodos

Método de MarkowitzDistribuição discreta

Figura 4.5: Evolucao do Risco nos dois metodos

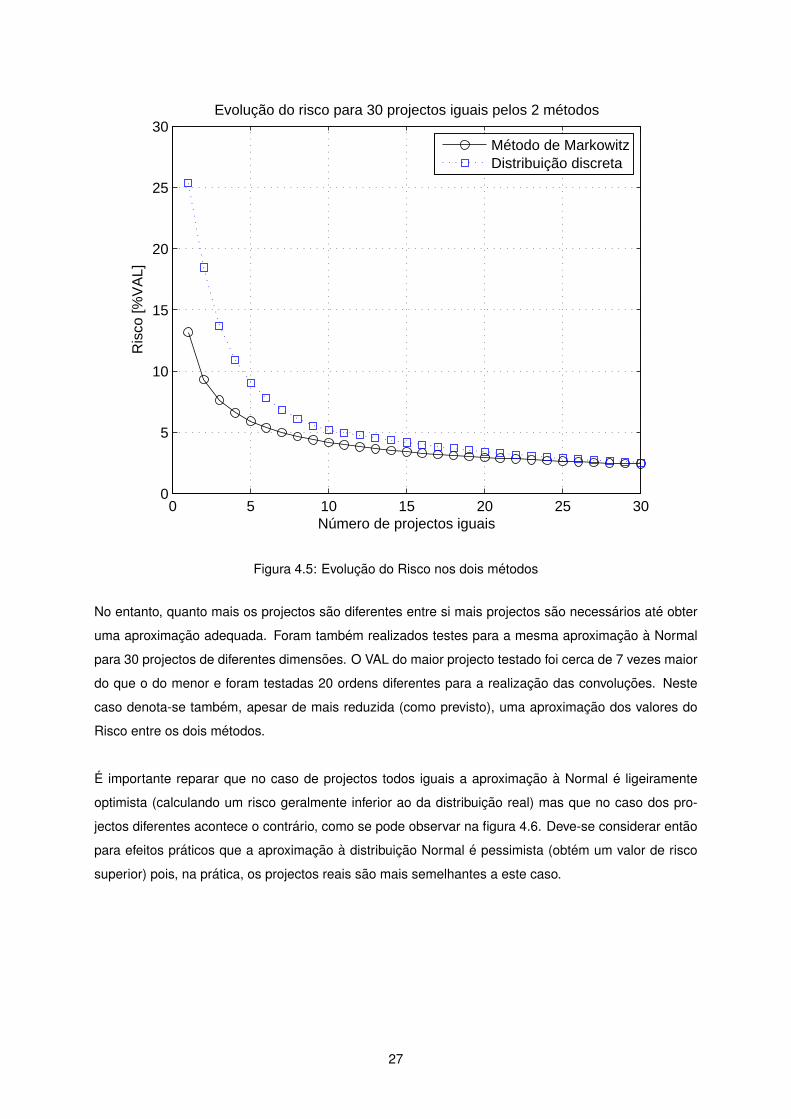

No entanto, quanto mais os projectos sao diferentes entre si mais projectos sao necessarios ate obter

uma aproximacao adequada. Foram tambem realizados testes para a mesma aproximacao a Normal

para 30 projectos de diferentes dimensoes. O VAL do maior projecto testado foi cerca de 7 vezes maior

do que o do menor e foram testadas 20 ordens diferentes para a realizacao das convolucoes. Neste

caso denota-se tambem, apesar de mais reduzida (como previsto), uma aproximacao dos valores do

Risco entre os dois metodos.

E importante reparar que no caso de projectos todos iguais a aproximacao a Normal e ligeiramente

optimista (calculando um risco geralmente inferior ao da distribuicao real) mas que no caso dos pro-

jectos diferentes acontece o contrario, como se pode observar na figura 4.6. Deve-se considerar entao

para efeitos praticos que a aproximacao a distribuicao Normal e pessimista (obtem um valor de risco

superior) pois, na pratica, os projectos reais sao mais semelhantes a este caso.

27

Figura 4.6: Comparacao dos dois metodos para a convolucao de 30 projectos por 20 ordens diferentes

28

Capıtulo 5

Avaliacao de um Portfolio de

Investimentos correlacionado

Neste capıtulo estuda-se como se pode avaliar o risco em portfolios correlacionados. Os portfolios reais

sao normalmente correlacionados pois os investimentos tem, por exemplo, uma parcela do seu risco

associada a economia do paıs. Por ser uma situacao comum e importante existe bastante investigacao

neste topico. Apesar de alguns estudos mais recentes (Post-Modern Portfolio Theory [12] ) defenderem

a representacao de investimentos por distribuicoes semi-Normais, na maioria dos estudos [7], assim

como ao longo deste capıtulo, as avaliacoes de portfolios reais continuam a assumir que cada investi-

mento e representado por uma distribuicao normal – como de acordo com o modelo de Markowitz [11].

1 50Número de projectos

Ris

co d

o P

ortfó

lio

Evolução do risco num portfólio correlacionado

RiscoDiversificável

RiscoSistemático

RiscoTotal

Figura 5.1: Evolucao do Risco num Portfolio Correlacionado

29

Segundo [13], o risco total de uma carteira de investimentos pode ser dividido em duas componentes:

risco diversificavel e risco nao diversificavel. A primeira corresponde ao efeito das variancias individuais

dos ativos e foi estudada no Capıtulo 2 atraves do calculo do VsR. A segunda – o risco nao diversificavel

(ou sistematico) - corresponde ao efeito das covariancias entre os ativos que constituem o portfolio.

Como visto no caso em que os projectos nao sao correlacionados, o risco total do portfolio diminui

com o aumento do numero de projectos nao perfeitamente correlacionados. Isto acontece devido a

reducao do impacto das variancias individuais no risco total da carteira (fig. 4.1). Por outro lado, o risco

associado as covariancias nao e passıvel de diversificacao. Deste facto pode-se deduzir que, numa

carteira constituıda por um elevado numero de activos com retornos nao perfeitamente correlaciona-

dos, o unico risco relevante e o nao diversificavel.

Neste capıtulo pretende-se realizar um estudo de como e feita a avaliacao do risco de um portfolio

real constituıdo por projectos possivelmente correlacionados. Com esse objectivo dividiu-se o capıtulo

em tres seccoes principais distintas: correlacao de Pearson, avaliacao de portfolios com correlacao

conhecida e correlacao intraclasse.

5.1 Correlacao de Pearson

5.1.1 Covariancia e correlacao

A covariancia e a quantificacao da dependencia entre duas variaveis aleatorias. Existe uma dependencia

entre variaveis aleatorias quando a ocorrencia de um acontecimento numa delas afecta a probabilidade

de um outro acontecimento na outra. Quando isto nao acontece diz-se que as variaveis sao indepen-

dentes. Formalmente, dois eventos sao independentes quando:

P (A ∩B) = P (A) ∗ P (B) (5.1)

O que significa:

P (A ∩B) = P (A)P (B)↔ P (A) =P (A ∩B)

P (B)↔ P (A) = P (A | B) (5.2)

e

P (A ∩B) = P (A)P (B)↔ P (B) = P (B | A) (5.3)

30

Nesta seccao pretende-se analisar o caso em que o resultado do primeiro acontecimento influencia

a funcao distribuicao de probabilidade do segundo. A quantificacao da dependencia entre as duas

variaveis e util pois pode ser utilizada em fins praticos para prever o comportamento de uma a partir de

dados sobre a outra.

Deve-se ainda mencionar que existem varias formas para a correlacao, dependendo do tipo de de-

pendencia entre as duas variaveis aleatorias. O coeficiente de correlacao mais utilizado e o de Pearson

e e calculado normalizando a covariancia. Tanto esta correlacao como a covariancia medem a intensi-

dade com que uma variavel depende linearmente de outra.

A covariancia para informacao emparelhada e geralmente expressa pela seguinte equacao:

Cov(X,Y ) = E[(X − E[X])(Y − E[Y ])]↔ Cov(X,Y ) =1

N − 1

N∑i=1

(xi − x)(yi − y) (5.4)

O termo 1N−1 e substituıdo por 1/N se o valor esperado de x e y for conhecido. Quando este nao o e,

as medias aritmeticas x e y sao a melhor aproximacao e necessitam do fator de compensacao 1N−1 .

Quando a amostra tende para infinito este termo e aproximadamente igual a 1/N .

Ao caso especıfico da covariancia da variavel x consigo propria chama-se variancia, V ar(x), e e o

quadrado do desvio padrao, σx

Cov(X,X) =1

N − 1

N∑i=1

(xi − E[X])(xi − E[X]) =1

N − 1

N∑i=1

(xi − E[X])2 = σx = V ar(X) (5.5)

Finalmente, como referido anteriormente, a correlacao de Pearson e a covariancia normalizada em

relacao aos desvios padrao de x e y e logo e dada por:

Corr(X,Y ) =Cov(X,Y )

σx ∗ σy(5.6)

Utiliza-se geralmente a correlacao em detrimento da covariancia na analise de investimentos por tres

principais razoes:

• Nao varia com transformacoes lineares (por exemplo, mudancas de unidade)

• Da uma ideia mais facilmente compreensıvel da relacao entre as duas variaveis porque varia

sempre apenas de -1 a 1.

• A forca da relacao e facilmente perceptıvel atraves da proximidade do valor dos extremos referi-

dos.

A tıtulo exemplificativo apresenta-se um caso simples do calculo da correlacao de Pearson entre a

temperatura media de diferentes meses e a receita em gelados correspondente. E de realcar que neste

caso a informacao esta emparelhada, cada par (temperatura, receita) e referente a um mes do ano.

31

Tabela 5.1: Exemplo de correlacao simples

Temperatura C Receita em gelados14,2 $ 21516,4 $ 32511.9 $ 18515.2 $ 33218.5 $ 40622.1 $ 52219.4 $ 41225.1 $ 61423.4 $ 54418.1 $ 42122.6 $ 44517.2 $ 408

Considerando X a temperatura media num mes e Y a receita em gelados nesse mes temos, aplicando

as equacoes 5.4, 5.5 e 5.6 obtemos:

x = 18, 675

y = 402, 675

Cov(x, y) = 443, 75

V ar(x) = 14, 7485

V ar(y) = 14563

σx = 3, 8404

σy = 120, 6769

Corr(x, y) = 443,753,8405∗120,6769 = 0, 9575

Podemos desta forma concluir que as vendas de gelados estao muito correlacionadas com a tempera-

tura nesse mes apesar de apenas conseguir saber a razao pela qual isso acontece intuitivamente (mais

calor leva a maior necessidade de refrescar).

No entanto, este tipo de correlacao tem limitacoes na sua aplicacao a avaliacao de portfolios. Nas

seccoes seguintes aborda-se a razao pela qual nao se pode aplicar directamente o conceito de co-

variancia e como se ultrapassa esse o problema.

5.1.2 Covariancia e correlacao no contexto do problema

A avaliacao de um portfolio necessita dos valores das correlacoes entre todos os projectos que o pos-

sam constituir. Para tal, e necessario analisar quais as primitivas da incerteza, partilhadas por varios

projectos, que podem causar variacoes no retorno dos mesmos. Para abordar este problema foi desen-

volvido um metodo para analisar individualmente qualquer primitiva da incerteza sobre a qual existam

dados.

32

Este metodo consiste em identificar a caracterıstica que se pretende estudar e dividir os projectos em

dois grupos consoante o parametro que se deseja investigar. Seguidamente calcula-se a correlacao

entre os VALs de cada grupo (exemplo na seccao seguinte). Este calculo e feito a partir dos valores do

VAL pois este tem inerente o impacto da taxa de crescimento (atraves da parcela dos benefıcios) e do

investimento (custos).

As tabelas 5.2 e 5.3 demonstram a forma tipo de como os dados foram armazenados no programa.

Em cada uma das tabelas estao projectos de tipos diferentes, de acordo com a caracterıstica que se

pretende analisar.

Tabela 5.2: Dados sobre projectos do tipo 1

V sRxprevisto V ALxprevisto 2V ALxprevisto − V sRxprevisto V ALxverificado

2 4 6 51 3 5 51 5 9 8

Tabela 5.3: Dados sobre projectos do tipo 2

V sRyprevisto V ALyprevisto 2V ALyprevisto − V sRyprevisto V ALyverificado

3 6 9 41 4 7 32 5 8 2

No entanto, esta separacao em dois grupos nao permite a aplicacao direta da definicao de covariancia

de Pearson pois os projectos nao se encontram em pares definidos. O facto de a ordem dos projectos

dentro de cada grupo ser aleatoria, juntamente com o facto de os grupos terem dimensoes diferentes

obriga a desenvolver a equacao da covariancia antes de a calcular.

Explana-se na seccao seguinte como se ultrapassa o problema da informacao nao estar emparelhada

e efectua-se um exemplo do calculo da correlacao para os projectos tipo apresentados nas tabelas 5.2

e 5.3. E de referir sobre esse conjunto de projectos que todos os do tipo 1 tiveram resultados acima do

valor esperado enquanto os do tipo 2 obtiveram retornos inferiores aos esperados. Como as tendencias

mencionadas abrangem todos os projectos de cada grupo, e possıvel observar diretamente que deve

existir uma correlacao negativa entre os dois tipos e uma positiva dentro de cada um (correlacao intra-

classe, abordada na seccao 5.3).

33

5.1.3 Exemplo do calculo da correlacao de Pearson

O metodo do calculo da correlacao para este caso comeca por desenvolver a equacao geral da co-

variancia:

Cov(X,Y ) = E[(X − E[X])(Y − E[Y ])] (5.7)

Onde X e Y sao os conjuntos de diferentes medicoes de projectos do tipo 1 e tipo 2, repectivamente (no

caso tipo serao os dados da quarta coluna).

Para o calculo da covariancia, considera-se que cada projecto obedece a uma funcao de distribuicao

de probabilidade definida por 3 diracs (figura 3.5 ). Tendo isto em conta, e claro que o valor esperado

de cada projecto e o seu VAL.

Desenvolvendo a equacao 5.7 obtem-se a seguinte forma da covariancia [14]:

Cov(X,Y ) =∑x

∑y

(x− µx)(y − µy)p(x, y) (5.8)

Em que µx e µy sao os valores esperados de cada medicao para cada projecto do tipo 1 e do tipo 2,

respectivamente. Ou seja, sao o “VAL previsto” de cada projecto. O termo p(x,y) e a probabilidade con-

junta de x e y, ou seja a probabilidade prevista deste par de medicoes acontecer. A funcao distribuicao

de probabilidade conjunta de qualquer par tem o mesmo valor pois considera-se que qualquer par de

diferenca entre resultado verificado e previsto tem a mesma probabilidade de representar a correlacao

entre os dois tipos.

Utilizando a distribuicao de probabilidade conjunta uniforme para todos os pares (x,y), sendo N o

numero de projectos do tipo 1 e M o numero de projectos do tipo 2 pode-se simplificar a equacao

5.8 para:

Cov(x, y) =1

M ∗N∑x

∑y

(x− µx)(y − µy) (5.9)

Para o caso exemplificativo representado pelas tabelas 5.2 e 5.3, aplicando a equacao 5.9 e expandindo

os dois somatorios a Cov(x,y) fica:

Cov(X,Y ) =1

M ∗N[(x1 − µx1)(y1 − µy1)) + (x1 − µx1)(y2 − µy2) + (x1 − µx1)(y3 − µy3)

+(x2 − µx2)(y1 − µy1) + (x2 − µx2)(y2 − µy2) + (x2 − µx2)(y3 − µy3)

+(x3 − µx3)(y1 − µy1) + (x3 − µx3)(y2 − µy2) + (x3 − µx3)(y3 − µy3)]

(5.10)

↔ Cov(X,Y ) = −4

34

Em que:

xi = V ALxV erificadoi

yi = V ALyV erificadoi

µxi = V ALxPrevistoi

µyi = V ALyPrevistoi

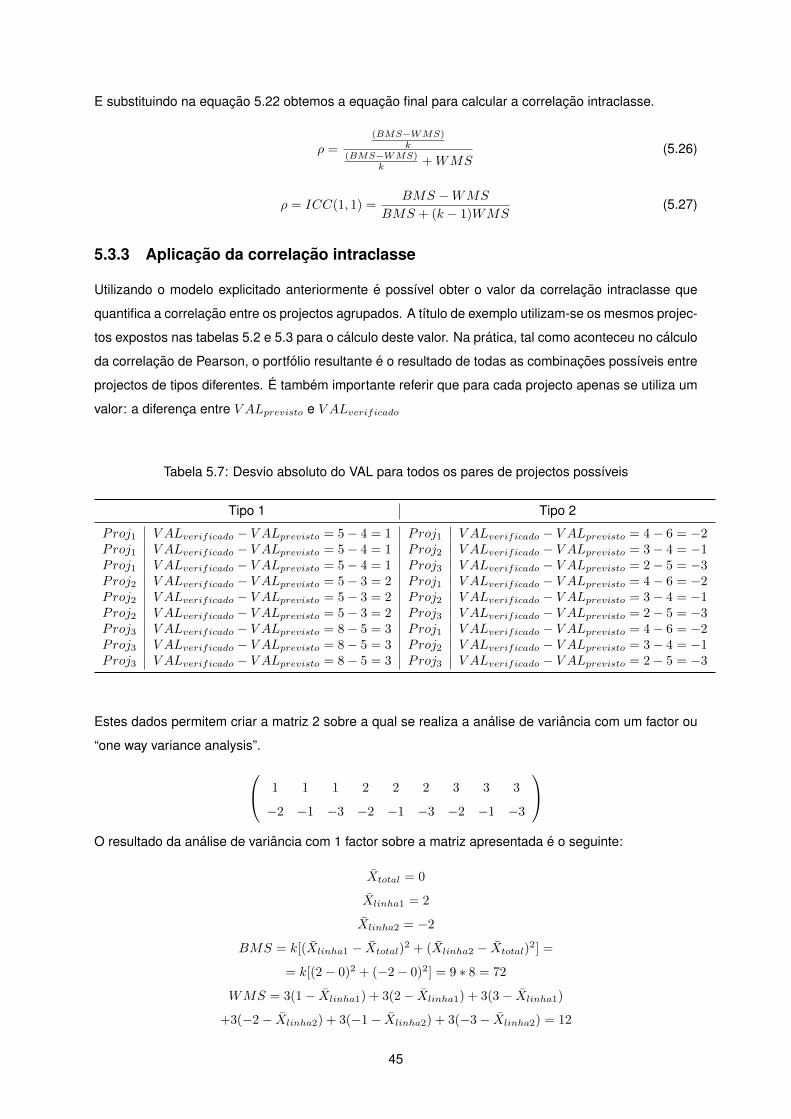

E interessante observar que o somatorio da formula 5.10 e constituıdo por 9 termos de forma a constituir

todas as combinacoes possıveis entre projectos de dois tipos diferentes. Pode-se tambem facilmente

concluir a partir desse facto e da observacao do exemplo que a ordem em que os projectos aparecem

na tabela e indiferente para o resultado da covariancia. E finalmente de realcar que esta aplicacao

da covariancia e tambem ajustavel a grupos de diferentes dimensoes e portanto extensıvel a qualquer

divisao de projectos.

Estas propriedades permitem que possam ser analisadas diferentes primitivas da incerteza, sendo

apenas necessario modificar a divisao dos projectos em dois grupos, consoante a nova primitiva da

incerteza a avaliar.

E possıvel provar algebricamente que se consegue o mesmo valor de covariancia utilizando as diferencas

de cada projecto em relacao ao seu VAL, ou as diferencas de cada projecto em relacao a media de to-

dos os VALs de projectos do seu tipo.

Finalmente, apos obter a covariancia, tem de se calcular a correlacao. Para a obter basta utilizar a

equacao 5.6 em que o desvio padrao de x e de y sao dados pela raiz da sua variancia que esta definida

matematicamente na equacao 5.5

Para o exemplo, a aplicacao destas equacoes toma a seguinte forma:

σ1 =

√1

3[(5− 4)2 + (5− 3)2 + (8− 5)2] = 2, 1602

σ2 =

√1

3[(4− 6)2 + (3− 4)2 + (2− 5)2] = 2, 1602

corr =cov(X,Y )

σ1σ2= −0, 8572

Deve ainda referir-se que este metodo estima a covariancia sem considerar o V sR dos projectos, dando

apenas importancia ao desvio absoluto de cada projecto em relacao ao seu valor esperado. Apesar do

V sR nao ter peso no metodo de calculo da covariancia apresentado, este continua a ter peso posteri-

ormente nos resultados do portfolio atraves da parcela relativa ao risco individual – risco diversificavel

do portfolio.

35

Caso se pretenda calcular a covariancia tendo em conta o V sR de cada projecto pode-se conside-

rar que todos os projectos sao descritos por uma distribuicao Normal(0,1). Seguidamente podem-se

normalizar os valores do V AL verificado de acordo com o desvio padrao de cada projecto (que e dado

pelo seu V sR atraves da equacao 4.4) da seguinte forma:

V ALNormalizadoV erificado =V ALV erificado − V ALPrevisto√

2(V ALPrevisto − V sRPrevisto)2 ∗ 0, 05(5.11)

=V ALV erificado − V ALPrevisto

σi

Apos a normalizacao dos projectos segundo 5.11 as tabelas 5.2 e 5.3 podem ser reescritas como

representado na tabela 5.4. A covariancia e correlacao calculadas a partir desta tabela tem em conta

tanto o desvio em relacao ao valor esperado como em relacao ao VsR de cada projecto.

Tabela 5.4: Valores do VAL verificado normalizados

Tipo 1 Tipo 2VAL Previsto VAL Verificado VAL Previsto VAL Verificado

0 1,5811 0 -2.10820 3,1623 0 -1,05410 2,3727 0 -3,1623

Aplicando o mesmo metodo, a correlacao entre estes dois tipos de projectos altera-se para:

Cov(X,Y ) = 19 [(1, 5811− 0))(−2, 1082− 0)) + (1, 5811− 0))(−1, 0541− 0) + (1, 5811− 0))(−3, 1623− 0)

+(3, 1623− 0))(−2, 1082− 0) + (3, 1623− 0))(−1, 0541− 0) + (3, 1623− 0))(−3, 1623− 0)

+(2, 3727− 0))(−2, 1082− 0) + (2, 3727− 0))(−1, 0541− 0) + (2, 3727− 0))(−3, 1623− 0)]

↔ Cov(X,Y ) = −5, 0007

σ1 =

√1

3[(1.5811)2 + (3.1623)2 + (2.3727)2] = 2, 4593

σ2 =

√1

3[(−2.1082)2 + (−1.0541)2 + (−3.1623)2] = 2, 2771

corr =cov(X,Y )

σ1σ2= −0, 8933

Ao utilizar mais informacao consegue-se um resultado diferente, apesar de parecido, para a correlacao.

Neste caso o seu valor e um pouco mais elevado pois tantos os valores esperados como os desvios

sao de grandezas semelhantes em todos os projectos.

36

5.2 Avaliacao de portfolios com correlacao conhecida

5.2.1 Risco num portfolio constituıdo por dois activos com correlacao conhe-

cida

Inicia-se o estudo da avaliacao de portfolios com correlacoes conhecidas pelo caso mais simples: um

portfolio constituıdo por apenas dois projectos tendo como base o modelo proposto por Markowitz. De

acordo com [15], o risco de uma carteira (definido neste metodo como desvio padrao) “e igual ao valor

esperado dos quadrados dos desvios do retorno da carteira em relacao ao retorno medio da carteira”.

Formalmente esta afirmacao traduz-se na seguinte igualdade:

σ2p = E(Rp − Rp)2 (5.12)

Em que σ2p e o desvio padrao da carteira, Rp e o retorno verificado da carteira e Rp o retorno medio da

carteira. Seguidamente definem-se formalmente as variaveis Rp e Rp para a carteira de dois ativos de

forma a expandir a equacao inicial:

Rp = X1R1 +X2R2 (5.13)

Rp = X1R1 +X2R2 (5.14)

Sendo X1 e X2 as percentagens do investimento total no ativo 1 e 2, respectivamente. No entanto, as

definicoes de Rp e Rp mencionadas tem de ser refeitas para o contexto do problema que se pretende

estudar. Para o caso que se pretende analisar cada projecto requer um montante fixo de investimento

e oferece um determinado valor esperado de risco e de retorno. A unica decisao a fazer e em investir

totalmente ou nao investir. Isto provoca as seguintes alteracoes na analise do portfolio em que se

investiu em ambos os projectos:

Rp = R1 +R2 (5.15)

Rp = R1 + R2 (5.16)

Subsequentemente a substituicao e o desenvolvimento da equacao inicial 5.12 e adaptada tomando a

seguinte forma:

σ2p = E[(R1 +R2)− (R1 + R2)]2

σ2p = E[(R1 − R1) + (R2 − R2)]2

σ2p = E[(R1 − R1)2 + 2(R1 − R1)(R2 − R2) + (R2 − R2)2]

σ2p = σ2

1 + E[2(R1 − R1)(R2 − R2)] + σ22

σ2p = σ2

1 + 2σ12 + σ22 (5.17)

A equacao 5.17 explicita o metodo para determinar o desvio padrao da Normal resultante de uma

convolucao entre projectos correlacionados definidos por distribuicoes Normais. Como e possıvel ob-

servar, o desvio padrao do portfolio varia com o desvio padrao individual de cada ativo, σ1 e σ2, e com

a correlacao entre os ativos, σ12 . A media da Normal do portfolio e, como visto anteriormente, a soma

37

dos valores esperados dos dois projectos que constituem o portfolio. E de realcar que, como esperado,

no caso em que σ12 = 0, obtem-se a equacao 4.6 que foi utilizada para realizar as convolucoes dos

projectos representados por distribuicoes Normais na avaliacao de portfolios constituıdos por projectos

independentes.

5.2.2 Efeito da correlacao numa carteira de investimentos

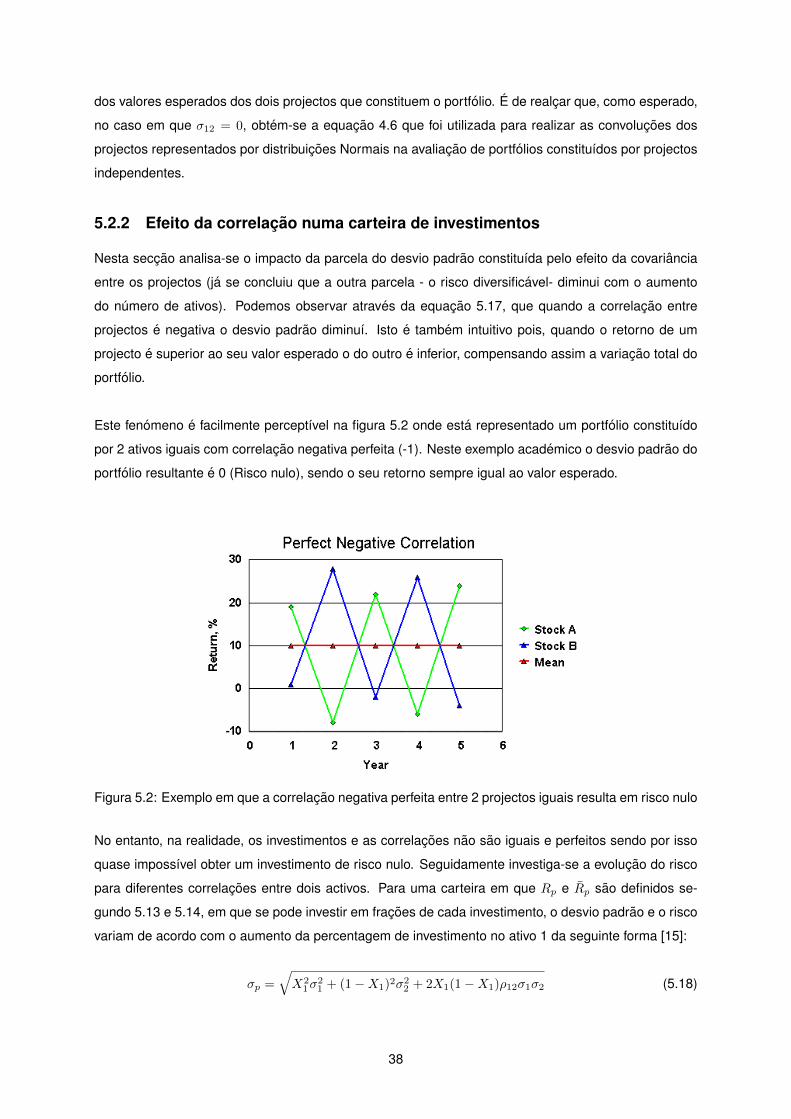

Nesta seccao analisa-se o impacto da parcela do desvio padrao constituıda pelo efeito da covariancia

entre os projectos (ja se concluiu que a outra parcela - o risco diversificavel- diminui com o aumento

do numero de ativos). Podemos observar atraves da equacao 5.17, que quando a correlacao entre

projectos e negativa o desvio padrao diminuı. Isto e tambem intuitivo pois, quando o retorno de um

projecto e superior ao seu valor esperado o do outro e inferior, compensando assim a variacao total do

portfolio.

Este fenomeno e facilmente perceptıvel na figura 5.2 onde esta representado um portfolio constituıdo

por 2 ativos iguais com correlacao negativa perfeita (-1). Neste exemplo academico o desvio padrao do

portfolio resultante e 0 (Risco nulo), sendo o seu retorno sempre igual ao valor esperado.

Figura 5.2: Exemplo em que a correlacao negativa perfeita entre 2 projectos iguais resulta em risco nulo

No entanto, na realidade, os investimentos e as correlacoes nao sao iguais e perfeitos sendo por isso

quase impossıvel obter um investimento de risco nulo. Seguidamente investiga-se a evolucao do risco

para diferentes correlacoes entre dois activos. Para uma carteira em que Rp e Rp sao definidos se-

gundo 5.13 e 5.14, em que se pode investir em fracoes de cada investimento, o desvio padrao e o risco

variam de acordo com o aumento da percentagem de investimento no ativo 1 da seguinte forma [15]:

σp =√X2

1σ21 + (1−X1)2σ2

2 + 2X1(1−X1)ρ12σ1σ2 (5.18)

38

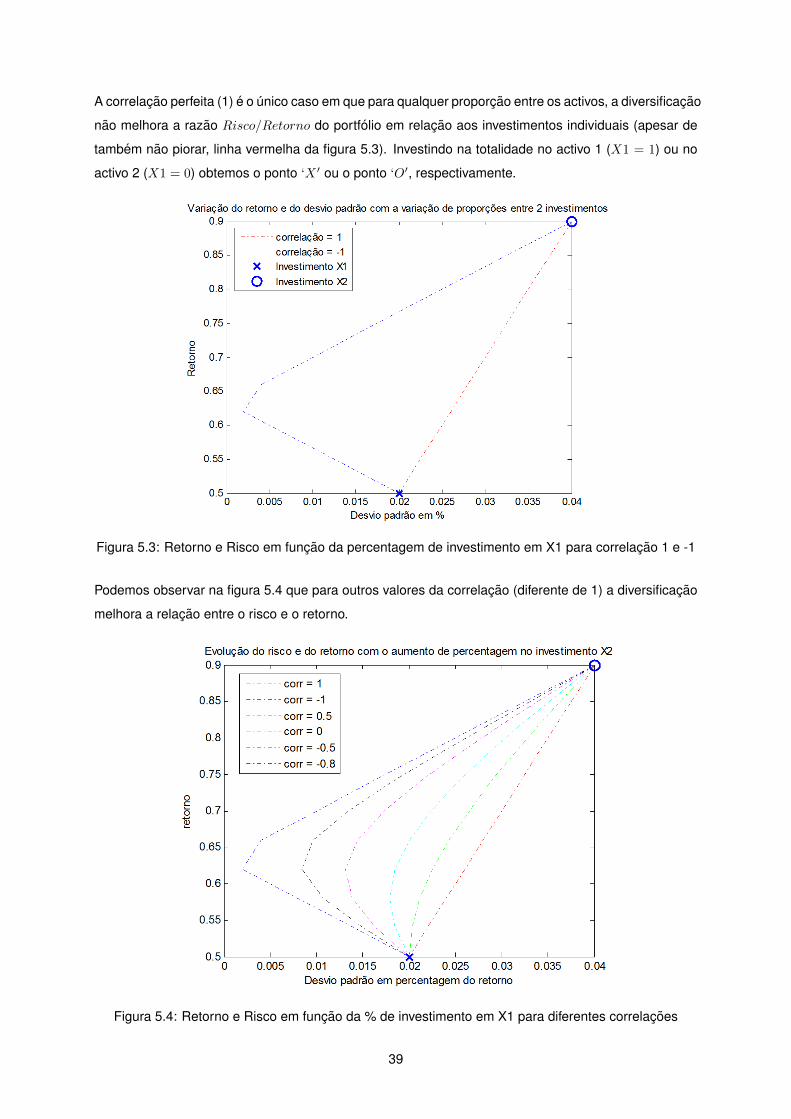

A correlacao perfeita (1) e o unico caso em que para qualquer proporcao entre os activos, a diversificacao

nao melhora a razao Risco/Retorno do portfolio em relacao aos investimentos individuais (apesar de

tambem nao piorar, linha vermelha da figura 5.3). Investindo na totalidade no activo 1 (X1 = 1) ou no

activo 2 (X1 = 0) obtemos o ponto ‘X ′ ou o ponto ‘O′, respectivamente.

Figura 5.3: Retorno e Risco em funcao da percentagem de investimento em X1 para correlacao 1 e -1

Podemos observar na figura 5.4 que para outros valores da correlacao (diferente de 1) a diversificacao

melhora a relacao entre o risco e o retorno.

Figura 5.4: Retorno e Risco em funcao da % de investimento em X1 para diferentes correlacoes

39

E de realcar que existem pares de valores de percentagem de investimento em cada activo que melho-

ram mais a relacao Risco/Retorno do que outros, apesar de todos o fazerem. Deve-se ainda sublinhar

que quanto mais proximo de -1 for a correlacao mais importante e a diversificacao, sendo mesmo teo-

ricamente possıvel atingir um risco nulo.

No entanto, para o caso especifico em que nao podemos investir em fracoes de projectos, cada con-